Что такое возмещение ндс – Руководство по возврату НДС: 9 ключевых этапов

Как возвращается НДС: схема возврата (возмещения)?

Возврат НДС: что это такое и в чем его особенности

Что может дать гарантию возврата НДС

Схема возврата НДС

Итоги

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС – это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом (в т. ч. при возврате товара поставщику с НДС от ИП или юрлица), оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

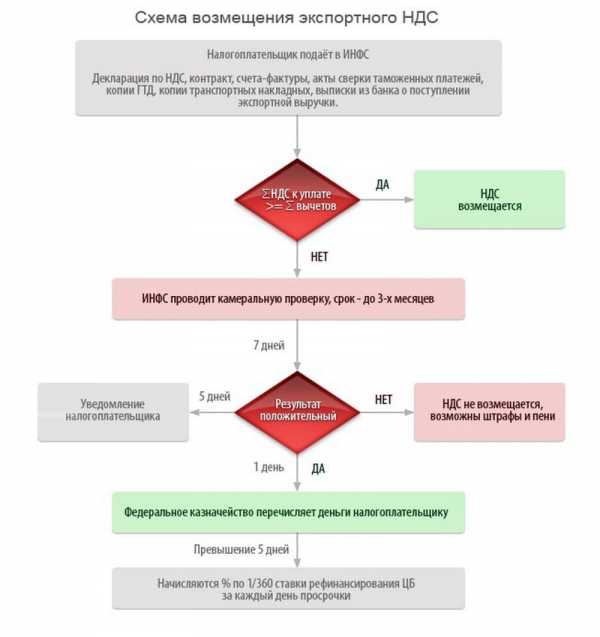

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2018 — 2019 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

См. также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

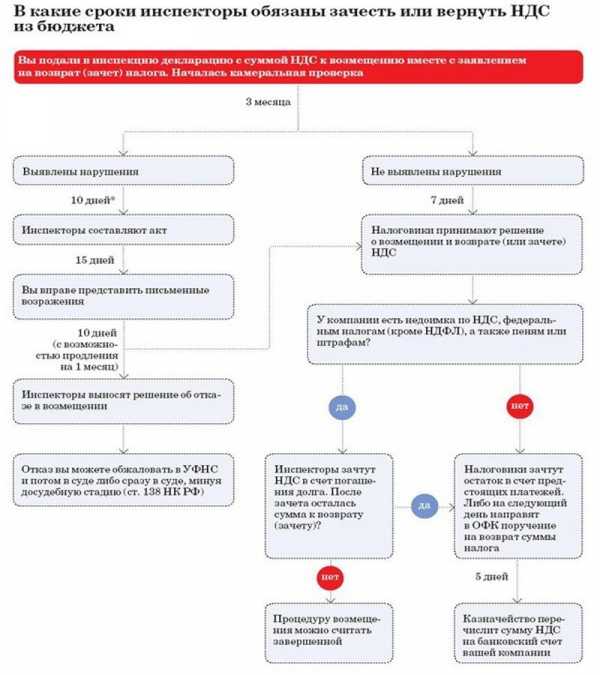

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение 2 месяцев, но в отдельных случаях может продляться до 3 месяцев (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Если нарушения не выявлены, то переходите к шагу 6.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение 1 месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Если налогоплательщик привлекается к ответственности, то ему отказывают в возврате НДС — полностью или частично.

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ.

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12 дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

nalog-nalog.ru

Как происходит возмещение НДС и кому вообще это нужно?

Каким видят возмещение НДС участники рынка, то есть субъекты различных форм собственности? Одни оценивают его как важнейший источник, обеспечивающий наполнение государственного бюджета, другие же утверждают, что эта категория не совсем адаптирована к реалиям отечественного бизнеса. Другими словами, последние настаивают на том, что существуют весьма серьезные проблемы с уплатой и возвращением упомянутого налога.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

Что же такое возмещение ндс? Это возврат определенной части финансовых средств, которые были перечислены в виде одноименного сбора сверх необходимого. Потребность такого возврата возникает у многих плательщиков. Но безусловными рекордсменами в этом деле являются лизинговые компании, а также организации, принимающие участие вразличного рода экспортно-импортных операциях.

О трудностях

Какими главными трудностями характеризуется возмещение НДС из бюджета? Здесь в первую очередь мы говорим о налоговых проверках. Соответствующие фискальные органы, принимая декларации с просьбой вернуть лишнее, в большинстве случаев инициируют проверку деятельности просящего. Данное деяние представляется весьма логичным: какое же государство захочет расставаться со средствами, уже перечисленными в бюджет? Проверки инициируются с целью удостовериться, что декларация предприятия правомерна и обоснованна. Заодно необходимо проверить, а чисто ли оно перед законом.  Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

Соответственно, любая организация, выступившая с заявлением о возврате, должна приготовить (или же привести в полный порядок) всю свою финансовую и бухгалтерскую отчетность, договора и так далее. В противном случае, любой найденный налоговиками огрех не то что возмещение НДС аннулирует, но еще и станет причиной наложения дополнительных штрафных санкций со стороны государства. Вот уж с этим у него точно, как говорится, не заржавеет.

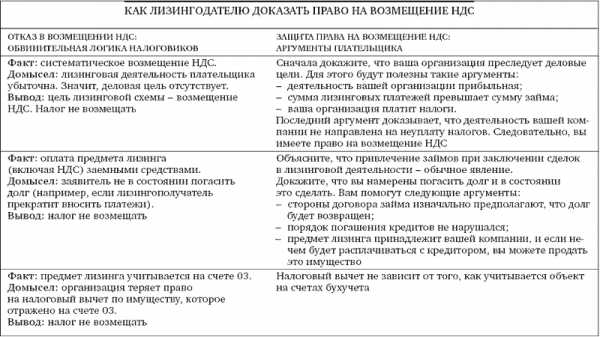

В зоне особого внимания со стороны упомянутых контролирующих органов находятся лизинговые компании. Перед ними очень часто встает вопрос возврата рассматриваемого типа налога. Дело в том, что свои доходы каждая из таких компаний получает в долгосрочном периоде, а налог на добавленную стоимость обязана платить сразу. Отсюда и возникновение соответствующие потребности. ФНС очень внимательно изучает поданные такими организациями декларации, потому что небезосновательно полагает: многие лизингодатели умышленно занижают показатель своего дохода.  Соответственно, получение такими деятелями возмещения не является обоснованным.

Соответственно, получение такими деятелями возмещения не является обоснованным.

Об экспорте

Отдельного рассмотрения заслуживает возмещение НДС при экспорте. А все потому, что отечественное законодательство в этой области характеризуется некоей размытостью формулировок и определений, которые порождают массу вопросов и сложностей. В результате противостояния субъектов бизнеса и государства, решение о том, будет ли возмещение НДС или нет, решает арбитражный суд. Что же касается порядка возвращения финансовых средств, то процедура стандартная. Сначала организация подает декларацию. После чего производится камеральная проверка ее деятельности, по итогам которой выносится решение о возможности или невозможности возврата. Примечательно, что это может быть либо перечисление лишних средств на расчетный счет фирмы, либо зачет уплаченного на будущие налоговые периоды.

fb.ru

Возмещение НДС из бюджета: что делать

Прибыль предприятия, полученная в результате продажи продукции по ценам, превышающим стоимость закупки или производства, облагается НДС. Ввиду оплаты налога в полном объеме покупателями или потребителями товара, его относят к категории косвенного обязательного начисления, которое подлежит перечислению в федеральный бюджет. Компания, которая занимается реализацией продукции, должна самостоятельно вести бухгалтерский учет и учет налогов, которые она уплачивает поставщикам.

НДС и порядок его возмещения

Пошлина входит в общую стоимость товара за счет увеличения его базовой цены с накруткой на 10-18 процентов, которые должны учитываться при оформлении счет-фактуры. По итогам отчетного периода может быть выявлен факт переплаты одноименных налогов. Представитель бизнеса вправе претендовать на получение разницы средств на свой расчетный счет. Не все руководители организаций понимают сущности НДС к возмещению. Что это значит, и когда можно на него рассчитывать?

Кто является плательщиками

Обязанность по уплате НДС возлагается законом на представителей бизнеса, имеющих статус юридических лиц или индивидуальных предпринимателей, а также на физических лиц, которые перевозят определенные товары через государственную границу.

Не нужно оплачивать пошлину субъектам предпринимательства, применяющим специальный налоговый режим, в котором не предусмотрено начисление дополнительных налогов. К ним относятся субъекты, работающие на ЕСХН и УСН, а также применяющие в своей деятельности ЕНВД.

Что такое возмещение НДС

Закон допускает возможность возврата суммы НДС в полном или в частичном объеме на расчетный счет субъекта хозяйствования, однако для процедуры характерны конфликтные ситуации, решаемые часто не в пользу предпринимателя. Инициация мероприятия актуальна в ситуациях, когда на конец налогового периода сумма по НДС превышает величину налога, начисляемого для оплаты в бюджет.

Необходимость в оформлении возврата возникает у многих налогоплательщиков, особенно у тех, деятельность которых связана с экспортно-импортными операциями. Перечисленный одноименный сбор сверх необходимого количества средств не подлежит автоматическому возмещению на счет налогоплательщика. Для получения возврата денег, представителям компании необходимо правильно оформить процедуру.

Алгоритм действий для возврата НДС

Сроки возврата НДС

Возврат налога на добавленную стоимость проводится по инициативе руководителя компании. Операция проводится в несколько этапов:

- заполнение и подача налоговой декларации с указанием информации о размере НДС к возврату;

- проведение представителями Налоговой Службы камеральной проверки;

- подача заявителем документов, подтверждающих право на вычеты;

- вынесение положительного вердикта о возврате средств в случае, если в ходе проверки не были выявлены нарушения.

При обнаружении нарушений, уполномоченные сотрудники должны составить акт проверки с указанием недостатков в оформлении документации или недостоверности в отображенных в ней сведениях. На протяжении месяца со дня получения акта, налогоплательщик вправе оформить письменное несогласие с информацией в документе.

Специалисты Налоговой Службы составляют акт о привлечении налогоплательщика к ответственности или в отказе от нее. При получении возражений, они должны на протяжении 7 дней принять решение, о котором уведомляется налогоплательщик на протяжении следующих 5 дней.

При вынесении решения о привлечении к ответственности, НДС не будет возвращен.

Перед его составлением, налоговые сотрудники осуществляют контроль всех обязательных платежей, цель которого заключается в выявлении недоимок в оплате пошлины. При наличии недоплат, сотрудники уполномоченного органа проводят самостоятельное зачисление НДС в счет сформировавшейся задолженности по налогам и по штрафам.

Порядок зачисления средств на расчетный счет

Как возмещается экспертный НДС

Если в результате камеральной проверки, фискальные органы не выявили никаких нарушений, то в соответствии с принятым ими решением, будет произведен возврат средств. Максимальный срок реализации финансовой процедуры соответствует 12 дней.

Для каждой схемы возвращения НДС актуален конкретный срок. При автоматическом возврате денег процедура проводится за 3 дня, а при ускоренном режиме сроки продлеваются до 5 дней. В случае принятия положительного заключения о выплате и ее отсутствии по истечении 12 дней, начисляются проценты, которые впоследствии зачислятся на счет налогоплательщика вместе с основной суммой.

Законодательное регулирование

Вопрос о регулировании процедуры начисления и возврата НДС рассмотрен в Налоговом Кодексе РФ, в Таможенном кодексе ТС и в правительственном постановлении, регламентирующем порядок заполнения документов перед перечислением налога. Членами ТС также было подписано соглашение о таможенной стоимости продукции, перевозимой через государственные границы.

Проблемы и пути их решения

Возмещение НДС лизингодателем

Неприятным событием для руководителя субъекта предпринимательства, решившего оформить возврат средств, являются налоговые проверки. Зарегистрировав декларацию с отображенной просьбой о возврате излишней пошлины, представители фискальных органов в большинстве случаев инициируют документально-финансовую проверку заявителя. Целью контроля является выявление недостоверностей, которые могут стать основанием для отказа в проведении платежа, поскольку государство не заинтересовано в уменьшении количества уже перечисленных средств в государственную казну.

Проверки проводятся для удостоверения правомерности и обоснованности сведений, отображенных в декларации. Предприятию, перед тем как подавать отчетность, рекомендуется подготовить и привести в соответствие внутреннюю документацию, в том числе финансовую и бухгалтерскую отчетность, договора, распорядительные документы и регламентирующие положения.

При выявлении несоответствий поданной информации реальным обстоятельствам, процедура возмещения НДС аннулируется, а на предприятие налагаются штрафные санкции. Попытка вернуть деньги в такой ситуации обернется финансовыми потерями.

Если контрагент не оплатил НДС, то заявителю будет отказано в возмещении.

Поскольку заявительный порядок возмещения НДС проводится с камеральными проверками фискальных органов, то рекомендуется щепетильно относиться к компетентному оформлению бумаг. Несоответствие зафиксированных в документе сведений с реальными фактами или неправильное оформление бумаг, могут быть причиной отказа в возмещении налога. Основаниями в отклонении просьбы может стать неверное указание адреса или недостоверные параметры платежных бумаг. Оспорить отказ можно только через суд, который вправе своим решением разрешить подложить к делу исправленные документы.

Для облегчения анализа и составления отчетности, рекомендуется раздельно вести учет операций облагаемых и не облагаемых налогами. Непримененное разделение может сделать невозможным возмещение НДС из бюджета. Что делать в такой ситуации? Поскольку процедура привязана к определенным видам работы, то придется заново пересматривать дела, распределять их и оформлять раздельный учет

Особенности возврата НДС лизинговыми компаниями

Вопрос о том, как возместить НДС, является актуальным у руководителей лизинговой компании. Особенность проведения процедуры заключается в том, что прибыль организация получает в долгосрочном периоде, а налоги необходимо оплатить в месяц заключения сделки. В ходе проведения проверок фискальной службой выясняется, что в декларации занижены показатели дохода. Уполномоченные органы обычно не учитывают специфику деятельности и отказывают предпринимателям в выплатах.

Особенности процедуры, актуальной для экспортных компаний

В положениях нормативно-правовых источников, порядок проведения налоговых взаиморасчетов компаний, специализирующихся на экспорте неоднозначен, поэтому руководителей таких организаций волнует вопрос о том, как происходит возмещение экспортного НДС. На практике, процедура проводится по стандартному регламенту, однако в случае возникновения конфликтов между сотрудниками Налоговой Службы и представителями бизнеса, его урегулирование возможно только в арбитражном суде. В случае если по результатам проверки было принято решение о выплате налоговых излишков, они могу быть перечислены на расчетный счет компании или зачтены на будущий налоговый период.

Применение нулевой ставки

Применяемые ставки НДС

К некоторым товарам, входящим в перечень ст. 164 Налогового Кодекса, может быть применена нулевая ставка. Ее использование актуально только в случае, если перед отгрузкой продукция находится на территории Российской Федерации. Воспользоваться льготной схемой возможно только в случае, если пакет документов будет предоставлен в Налоговую Службу на протяжении 180 дней после пересечения границы. В последующие 20 дней необходимо подать нулевую декларацию.

В случае если налогоплательщик не успевает вложиться в сроки, все налоги ему придется оплачивать самостоятельно. В такой ситуации на 181 день компания должна будет начислить налог на выручку с экспорта, пересчитанную на национальную валюту по актуальному курсу, по ставке 10 или 18 процентов. В следующий месяц после сделки должны поступить деньги в бюджет, а за предыдущий период необходимо подать уточненный отчет с нулевой ставкой. При отсутствии на внутреннем счету необходимой суммы для оплаты пошлины, на компанию будет начислена пеня с 21 дня, следующего за отгрузкой.

Расчет вычетов

Программа возмещения НДС при экспорте подразумевает проведение возврата на сумму вычетов. При использовании нулевой ставки, вся сумма входного НДС подлежит возмещению при условии, что товар приобретен на территории России. В отчетной документации экспортер должен вести раздельный учет входящей пошлины. При этом все общехозяйственные расходы распределяются пропорционально полученной от реализации экспортной продукции выручки. В качестве альтернативного варианта допускается учет себестоимости товара.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Возмещение НДС — это… Что такое Возмещение НДС?

ВОЗМЕЩЕНИЕ НДС — в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. Указанная сумма направляется в течение трех календарных месяцев, следующих за истекшим налоговым периодом, на исполнение обязанностей налогоплательщика по уплате налогов или сборов, включая налоги, уплачиваемые в связи с перемещением товаров через таможенную границу Российской Федерации, на уплату пени, погашение недоимки, сумм налоговых санкций, присужденных налогоплательщику, подлежащих зачислению в тот же бюджет. Налоговые органы производят зачет самостоятельно, а по НДС, уплачиваемым в связи с перемещением товаров через таможенную границу Российской Федерации, по согласованию с таможенными органами и в течение десяти дней после проведения зачета сообщают о нем налогоплательщику. По истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению. Налоговый орган в течение двух недель после получения указанного заявления принимает решение о возврате указанной суммы налогоплательщику из соответствующего бюджета и в тот же срок направляет это решение на исполнение в соответствующий орган федерального казначейства. Возврат указанных сумм осуществляется органами федерального казначейства. Возврат сумм осуществляется органами федерального казначейства в течение двух недель считая со дня получения указанного решения налогового органа. В случае, если такое решение не получено соответствующим органом федерального казначейства по истечении семи дней, считая со дня направления налоговым органом, датой получения такого решения признается восьмой день, считая со дня направления такого решения налоговым органом. При нарушении указанных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из одной трехсот шестидесятой ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки.

Суммы налоговых вычетов в отношении операций по реализации товаров (работ, услуг), налогообложение которых производится по ставке 0 процентов, а также суммы НДС, исчисленные и уплаченные по операциям реализации товаров (работ, услуг), облагаемых в соответствии с по налоговой ставке 0 процентов, подлежат возмещению путем зачета (возврата) на основании отдельной налоговой декларации и соответствующих документов. Возмещение производится не позднее трех месяцев, считая со дня представления налогоплательщиком налоговой декларации. Если налоговым органом принято решение об отказе (полностью или частично) в возмещении, он обязан предоставить налогоплательщику мотивированное заключение не позднее 10 дней после вынесения указанного решения. Если налоговым органом в течение установленного срока не вынесено решения об отказе и (или) указанное заключение не представлено налогоплательщику, налоговый орган обязан принять решение о возмещении на сумму, по которой не вынесено решение об отказе, и уведомить налогоплательщика о принятом решении в течение десяти дней. В случае наличия у налогоплательщика недоимки и пени по НДС, недоимки и пени по иным налогам и сборам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, они подлежат зачету в первоочередном порядке по решению налогового органа. Налоговые органы производят указанный зачет самостоятельно и в течение 10 дней сообщают о нем налогоплательщику. В случае, если налоговым органом принято решение о возмещении, при наличии недоимки по налогу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пеня на сумму недоимки не начисляется.

При отсутствии у налогоплательщика недоимки и пени по НДС, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, суммы, подлежащие возмещению, засчитываются в счет текущих платежей по НДС и (или) иным налогам и сборам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу Российской Федерации и в связи с реализацией работ (услуг), непосредственно связанных с производством и реализацией таких товаров, по согласованию с таможенными органами либо подлежат возврату налогоплательщику по его заявлению. Не позднее последнего дня срока, указанного в абзаце втором настоящего пункта, налоговый орган принимает решение о возврате сумм НДС из соответствующего бюджета и в тот же срок направляет это решение на исполнение в соответствующий орган федерального казначейства. Возврат сумм осуществляется органами федерального казначейства в течение двух недель после получения решения налогового органа. В случае, когда такое решение не получено соответствующим органом федерального казначейства по истечении семи дней, считая со дня направления налоговым органом, датой получения такого решения признается восьмой день, считая со дня направления такого решения налоговым органом. При нарушении указанных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации.

glossary_of_director.academic.ru

Что такое возмещение НДС | НалогОбзор.Инфо

НДС — косвенный налог на добавленную стоимость, который продавец предъявляет покупателю при совершении покупки. В некоторых случаях покупатель или плательщик налога, может вернуть выплаченные средства, путем возмещения НДС. В зависимости от ситуации, налог возмещают путем вычета, или зачета средств.

Согласно ст. 164 и 176 НК РФ, налоговый вычет производится в общем и заявительном порядке. Возмещение налога возможно зачетным способом и путем возврата средств на расчетный счет. Зачет средств заключается в учете средств к оплате штрафов, пени, недоимок и прочего. Если долгов нет, то налоговая по желанию руководителя перечисляет средства на расчетный счет. А возврат — возвращение суммы излишне уплаченного налога.

Кто имеет право на возврат

Предприятие, которые работают по упрощенной системе налогообложения, не платят налог. Но при импорте товара в страну, бухгалтер учитывает в смете НДС. В таком случае юридическое лицо вправе запросить вычет НДС. Гарантировано возмещение НДС из бюджета:

- для плательщиков НДС, кроме УСН и ЕСХН;

- предприятий, реализующих оприходованную продукцию или услуги, которые облагаются налогом на добавленную стоимость;

- предприятий, оформляющих подписанные руководителем и главным бухгалтером счет-фактуры, с указанной стоимостью налога;

- предприятий, зарегистрированных в ЕГРН.

Особенности

Общий порядок возврата или уменьшения налога заключается в соблюдении нескольких шагов: сбор документации, подача в налоговую, запрос на камеральную проверку (срок — 3 месяца), вынесение вердикта органами НС, получение или отказ в возвращении средств.

Заявительный же порядок включает в эту процедуру еще один момент — подача заявления на возврат средств в течение 5 дней после подачи документации и только некоторые виды организаций могут воспользоваться этим способом:

- Крупнейшие плательщики налогов.

- Компании-плательщики НДС, которые предоставили банковскую гарантию.

- Организации, которые находятся территории, опережающей в развитии социальной и экономической обстановки.

- Предприятия, находящиеся на территории свободного порта Владивостока.

- Фирмы, уплата налога которых, контролируется ст. 74 НК РФ.

Отказ

Сразу стоит сказать, что налоговая не всегда возвращает затребованные средства. В таких случаях организация вправе подать иск в суд. Но судебная практика показывает, что налоговики чаще выигрывают дела. Результат зависит от даты подачи предприятием жалобы на ФНС по вынесенному вердикту.

После вступления в силу отказа. В таком случае сначала подают жалобу в вышестоящую налоговую инспекцию. На это дается срок — 1 год после отказа. Если инстанция не помогла, и вы услышали тот же негативный ответ, то пишут заявление в суд. Важно учитывать техническое оформление иска, так как малейшая ошибка будет не в пользу налогоплательщика.

Если решение не вступило в силу, то подавайте апелляцию в вышестоящую налоговую инстанцию. Обязательное условие — подача жалобы до вступления в силу отказа. И также при отрицательном ответе от налоговой «вышки», идите в суд.

При вынесении положительного решения вышестоящей налоговой, процедура обжалования заканчивается и местная ФНС возвращает средства.

Изменения НДС в 2018 году

Правительство РФ приняло 6 главных законопроектов, которые повлияют на НДС. Помимо повышения налоговой ставки с 18 до 20%, большие перемены произойдут и в программе возмещения средств с уплаченной пошлины. К сожалению, теперь организации не сэкономят на реализации продукции, вернув часть денег в бюджет.

- С 2018 года налоговым агентом будет покупатель, а не продавец товара или услуги. Теперь продавец не указывает НДС в счет-фактуре — покупатель самостоятельно выставит размер и уплатит налог в бюджет. Это касается сделок купли-продажи черных, цветных металлов, а также алюминия и алюминиевых сплавов. Из-за нововведений «на металл» изменится бланк декларации по НДС, которую начнут использовать с 3 квартала 2018 года.

- Но после произошедших реформ, счет-фактура нужна только для уплаты налога, а возмещать средства будут по расчетным документам — товарные чеки, в которых учтен НДС. Эта схема актуальна для импортных товаров.

- С 2019 года в роли налогоплательщика выступает продавец-иностранец электронных товаров и услуг, а на данный момент покупатель-россиянин вносит в бюджет налоговые средства.

- Изменилось и правило 5%. Если раньше вычесть НДС можно было со всего товара, то теперь продукция и услуги, которые не облагаются НДС, к зачету применять нельзя. Поэтому с текущего периода продавцы обязаны вести раздельный учет.

- А на предприятия, использующих упрощенные формы налогообложения, например, ЕСХН и УСН, возлагается уплата НДС с 2019 года. Теперь налог придется платить всем предприятиям.

- С продажи товаров и услуг, реализованных на субсидиарные средства, нельзя вернуть часть налога.

С 1 января 2018 года введена новая программа tax-free, при помощи которой гражданин РФ легко вернет средства, потраченные на покупку за границей. Правила возврата уплаченного налога просты. Правила возврата уплаченного налога просты.

nalogobzor.info

Как и в каких случаях возвращается НДС — порядок возмещения?

Как возвращается НДС? Информация об этом присутствует в НК РФ, однако в законе она распределена по тексту и носит вид норм и положений. В материале приведена поэтапная схема, придерживаясь которой, каждый налогоплательщик сможет правильно подать документы и в конечном счете возместить этот налог.

Что такое возврат НДС?

Какие существуют схемы возмещения НДС?

Как достигается гарантия возврата НДС?

Оформление НДС к возврату — итоги

Что такое возврат НДС?

НК РФ предусматривает, что каждый, кто платит НДС, вправе претендовать на возврат сумм этого налога, ранее внесенных в государственный бюджет. Однако, чтобы осуществилось возвращение НДС, компании или ИП требуется выполнить 2 условия:

Размер вычетов по налогу должен превысить сумму НДС, которая начислена для внесения в бюджет.

Плательщик налога должен представить в налоговый орган достоверную информацию о необходимой сумме к возврату.

Какие существуют схемы возмещения НДС?

В результате анализа нормативных документов и инструкций ФНС получается следующая схема возврата НДС (поэтапно). Она носит общий для всех налогоплательщиков характер, а изменения могут быть только при отрицательных результатах камеральной проверки.

1. Представляем налоговую декларацию и указываем нужную для возврата сумму НДС.

Плательщик налога готовит отчет по НДС и представляет его в налоговую инспекцию. В декларации указывается, что требуется вернуть из бюджета определенную сумму налога.

2. Налоговики проводят камеральную проверку представленных данных.

Это контрольное мероприятие инспекторы должны провести за 3 месяца. Такой срок установлен нормами, содержащимися в п. 1 ст. 176, ст. 88 НК РФ. Как правило, ИФНС в ходе проверки запрашивает пакет документов, требующихся для подтверждения отчетных данных, формирующих сумму возврата. О том, что такое право у налоговиков есть, можно узнать из п. 8 ст. 88 НК РФ, письма ФНС России от 22.08.2014 № СА-4-7/16692 и п. 25 постановления пленума ВАС РФ от 30.07.2013 № 57.

3. Налоговики представляют акт камералки.

В этом документе специалисты инспекции указывают, обнаружены ли нарушения и перечисляют их (если есть). Всё делается согласно п. 3 ст. 176 НК РФ, ст. 100 НК РФ. Акт проверки вручается налогоплательщику.

Если нарушений не найдено, налоговая инспекция переходит к 7-му этапу данной схемы.

4. Представляем возражения на акт налоговой инспекции.

Налогоплательщик может не согласиться с выводами инспекторов, изложенными в акте камералки. Такое несогласие в соответствии с п. 6 ст. 100 НК РФ оформляется в виде письменных возражений на представленный акт. На оформление и подачу возражений дается 30 дней.

5. Налоговая инспекция решает окончательно, возвращать налог или отказать в этом.

Налоговики на протяжении 10 дней, согласно нормам ст. 101 НК РФ, исследуют аргументы налогоплательщика в пользу возврата, а затем принимают окончательное решение: предоставить возврат или отказать в этом (п. 3 ст. 176 НК РФ). Извещение о вердикте выдается налогоплательщику в 5-дневный срок (п. 9 ст. 176 НК РФ).

Решение о возврате может быть принято и по части заявленной суммы.

Если у налогоплательщика есть недоимка по этому налогу или другим федеральным налогам, то принимается решение о зачете.

При наличии недоимки налогоплательщик будет вынужден пройти 6-й этап этой схемы.

Если задолженности нет, то можно перейти к 8-му этапу.

6. Налоговая инспекция производит зачет НДС и погашает задолженность по нему полностью или частично.

Зачет налоговый орган производит уже без участия налогоплательщика. Пени не начисляются, если долг сформировался за время, прошедшее с момента подачи декларации до момента зачета НДС. Правда, такое возможно при превышении заявленной суммы налога над суммой недоимки.

Но может так случиться, что долг по налогу будет больше, чем НДС к возврату. Тогда налогоплательщику придется погашать образовавшуюся разницу.

7. Налоговая инспекция решает, что нарушений нет и надо возвращать заявленную сумму.

Налоговикам на принятие такого вердикта дается не более 7 дней.

8. Налоговая инспекция документально оформляет возврат.

Если в ходе камеральной проверки не найдены нарушения или задолженности не осталось после проведения всех мероприятий по зачетам и списаниям, оформляется поручение на возврат, которое направляется в казначейство. Данная процедура предусмотрена нормами, содержащимися в абз. 1 п. 8 ст. 176 НК РФ.

9. НДС переводится из казначейства на расчетный счет компании или ИП.

С момента получения поручения от налоговой инспекции казначейству дается 5 дней на перечисление средств на расчетный счет налогоплательщика. Одновременно об этом событии уведомляется и налоговая инспекция.

Как только средства поступили, процедура считается завершенной.

Может так случиться, что возврат НДС длился более установленного времени. Тогда налогоплательщик вправе претендовать на пени, которые начисляются на возвращаемую сумму с 12-го дня после окончания камералки. Эта процедура определена в п. 10 ст. 176 НК РФ.

Тогда завершение всего процесса произойдет лишь после окончательного получения на счет налогоплательщика долгов по процентам.

Как достигается гарантия возврата НДС?

Чтобы получить возврат по НДС гарантированно, недостаточно того, чтобы сумма к вычету превышала начисленный налог. Для полной гарантии надо правильно оформить документы, достойно пройти камеральную проверку и соблюсти все установленные законом сроки.

Оформление НДС к возврату — итоги

Представленная последовательность этапов выведена из налоговой практики и законодательства РФ. Однако при возникновении судебных споров, когда налогоплательщик вынужден доказывать свое право на возврат, она может усложниться.

buhnk.ru

Что такое возмещение НДС?

По признанию специалистов в области права, наиболее сложными для грамотной трактовки являются вопросы, связанные с налогом на добавленную стоимость. Множество изменений, дополнений, методических указаний и разъяснений к Закону сделали его достаточно объемным и сложным для восприятия. Кроме того, некоторые положения, несмотря на все усилия правоустанавливающих органов, остаются недостаточно четко прописанными.

Даже такой вопрос, как возврат НДС, механизм применения которого, казалось бы, предельно ясен, на практике сталкивается с множеством проблем. Хотя в данном конкретном случае виновен не столько законодатель, сколько налоговые органы, всеми правдами и неправдами затягивающие процесс рассмотрения законных требований налогоплательщика. Механизм определен недвусмысленно, основания исчерпывающе перечислены, однако практика, как всегда, далека от теории.

Расшифровка понятия

Возврат НДС и связанные с ним юридические последствия применяется в том случае, когда сумма налоговых платежей, уплаченная в бюджет по итогам налогового периода, превысила сумму, определенную как обязательная для удержания. Иными словами, расчетная сумма превышает фактическую. При подтверждении данного факта налоговый орган обязан принять меры к возмещению НДС в объеме, составляющем разницу между уплаченной и зачтенной суммами. Налогоплательщик направляет в налоговый орган заявление установленного образца по происшествии трехмесячного срока после окончания налогового периода, рассмотрев которое налоговый орган направляет решение о возврате НДС в казначейство. Таков механизм возврата НДС, определенный законодательством.

Этапы возмещения НДС

Еще раз кратко сформулируем этапы, обязательные для возврата НДС:

- установление факта превышения суммы налоговых отчислений;

- заявление от налогоплательщика;

- принятие налоговым органом решения о возврате НДС;

- направление данного решение в орган федерального казначейства.

Как видим, все предельно просто (на бумаге).

Возмещение НДС при импорте (экспорте)

Возврат НДС при импорте имеет ряд особенностей. Право на возмещение имеют налогоплательщики, если товары, пересекающие таможенную границу Российской Федерации, предназначенные для осуществления операций на территории страны, подпадают под понятие «объекты налогообложения». Обязательно наличие у импортера документов, подтверждающих уплату налога, таможенной декларации.

Возврат НДС при экспорте обоснован налоговым кодексом, применяется при наличии у плательщика необходимых документов: контракта с иностранной компанией — получателем товара, таможенной декларации и пр.

Как уже говорилось, вопросы налогообложения вообще и возврата НДС, в частности, достаточно сложны и многогранны. Лучшим выходом для налогоплательщика станет обращение в юридическую фирму «Акцепт», специалисты которой на высоком профессиональном уровне дадут необходимые разъяснения.

great-income.ru