Енвд как закрыть – Как закрыть налогообложение ЕНВД |Как закрыть ЕНВД для ИП и ООО|ЕНВД3|ЕНВД4|Скачать

Как закрыть точку на ЕНВД

Компания или индивидуальный предприниматель в ходе своей деятельности стремится получать как можно больше прибыли. Если одна торговая точка не оправдывает ожиданий, ее можно закрыть и открыть новую. Также фирма или ИП может решить закрыть точку и прекратить предпринимательскую деятельность. Нужно ли извещать налоговую о таких переменах?

Компания или индивидуальный предприниматель в ходе своей деятельности стремится получать как можно больше прибыли. Если одна торговая точка не оправдывает ожиданий, ее можно закрыть и открыть новую. Также фирма или ИП может решить закрыть точку и прекратить предпринимательскую деятельность. Нужно ли извещать налоговую о таких переменах?

Деятельность прекращается

В этом случае не нужно отдельно извещать ИФНС о закрытии торговой точки. Как закрыть точку на ЕНВД говорится в п. 3 ст. 346.28 НК РФ. В течение 5 дней после прекращения своей деятельности налогоплательщик обязан подать в налоговую заявление о снятии с учета в качестве плательщика ЕНВД. Для этого предусмотрена форма ЕНВД-3 для организаций и ЕНВД-4 для ИП, утвержденные Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Если этого не сделать, компания или ИП обязаны продолжать платить налог. Предоставление «нулевых» деклараций не подразумевается. Об этом писал Минфин в письме 03-11-11/302 от 2 декабря 2011 года.

Закрывается одна точка

У налогоплательщика может быть несколько торговых точек. В какой-то может он может решить закрыть одну из них. Или можно закрыть одну точку и открыть другую. Прежде всего, надо определить, будут ли у налогоплательщика точки на ЕНВД, по которым он должен отчитываться в ту же ИНФС, где находится закрываемая точка.

Если да, то в налоговую не нужно подавать дополнительных заявлений или уведомлений. В очередной декларации по ЕНВД предприниматель должен будет указать актуальные физические показатели в разделе 2.

Если же деятельность на ЕНВД в районе, к которому относится закрываемая точка, прекращается, налогоплательщик, как и при прекращении деятельности, обязан подать в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД. При этом он может применять ЕНВД в других районах.

Считаем налог

Обычно закрытие точки не «привязывают» к окончания месяца или квартала. Поэтому важно знать, как считается налог при закрытии торговой точки в середине месяца. Расчет будет зависеть от того, снимается ли налогоплательщик с учета по ЕНВД в данной налоговой.

1. Налогоплательщик снимается с учета как плательщик ЕНВД в данной ИФНС (т.е. у него больше нет точек на подотчетной территории). Расчет вмененного дохода за неполный месяц происходит пропорционально количеству дней до даты прекращения деятельности, указанной в уведомлении в ИФНС (п. 10 ст. 346.29 НК РФ).

Подробнее про расчет налога за неполный месяц можно прочитать здесь.

2. Компания продолжает деятельность на ЕНВД на территории, подотчетной налоговой, к которой относится закрываемая точка. В этом случае налог рассчитывается за полный месяц, в котором произошло закрытие точки. Этого требует ИФНС в письме № от 27.06.2014. Поэтому, когда компания или ИП задумывается, как закрыть точку на ЕНВД, следует помнить, что выгоднее ее закрыть в конце месяца, чтобы не платить налог за период, когда деятельность не ведется.

Заполняем декларацию

При заполнении декларации по ЕНВД особое внимание нужно уделить разделу 2. Данные по закрываемой торговой точке должны быть поданы в последний раз в декларации за квартал, в котором точка прекратила свою деятельность. Если компания прекращает деятельность по ЕНВД в данной налоговой, в неполном месяце нужно указать уменьшенную сумму физического показателя в строках 050-070. Об этом Минфин сообщил в письме 22 мая 2013 г. N ЕД-3-3/1806@.

Пример

Магазин розничной торговли ООО «Ромашка» закрывается 7 августа 2014 года. Компания применяет ЕНВД. Площадь торгового зала составляет 20 метров. Рассчитаем физический показатель за август.

Вариант 1

Компания больше не имеет торговых точек на территории, подотчетной данной налоговой.

Физический показатель за август будет рассчитываться:

В строке 060 нужно указать «4», т.к. цифры округляются.

Вариант 2

Компания имеет торговые точки, относящиеся к данной ИНФС.

В этом случае организация указывает в строке 060 показатель 20, как за полный месяц.

О том, как заполняется декларации по ЕНВД в 2014 году, можно прочитать здесь.

pommp.ru

Порядок снятия с учета ЕНВД в 2018–2019 годах (сроки, заявление)

Когда необходимо заявление о снятии с учета ЕНВД

Где найти бланк заявления на снятие с ЕНВД 2018-2019 годов

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Как оформить заявление о снятии с учета ЕНВД для ООО

Как ИП следует оформить заявление о снятии с учета ЕНВД

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Ответ на этот вопрос ищите в публикации

См. также статью: «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Где найти бланк заявления на снятие с ЕНВД 2018-2019 годов

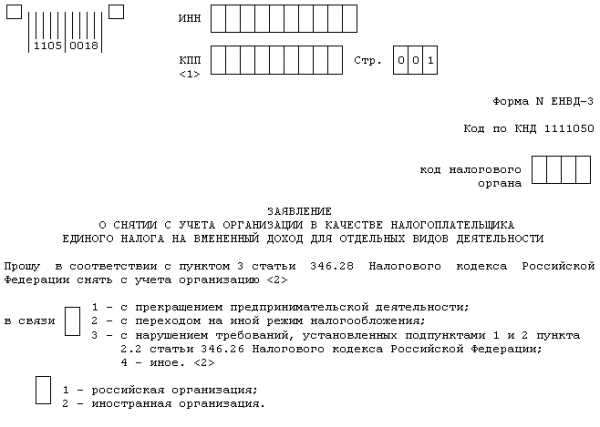

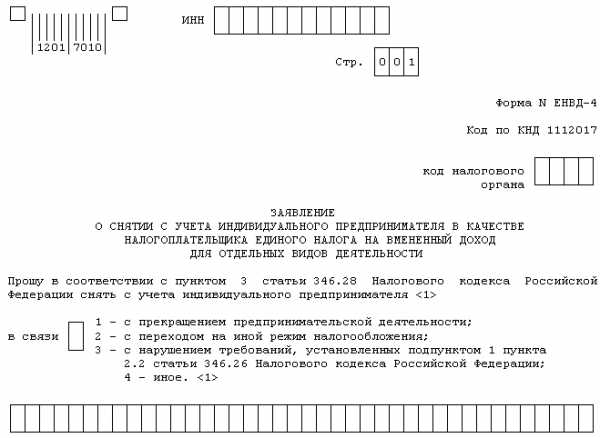

Бланк заявления, на основании которого налоговый орган снимает с ЕНВД налогоплательщика, различается для предпринимателей и компаний. Форма для ИП называется ЕНВД-4, а для организаций — ЕНВД-3.

Указанные документы можно скачать здесь.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Как оформить заявление о снятии с учета ЕНВД для ООО

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

nalog-nalog.ru

Заявление о прекращении деятельности по ЕНВД в 2017-2018

Заявление о прекращении ЕНВД 2017-2018 годов по-прежнему составляется по форме, применяемой с марта 2013 года. Его подают в ИФНС с целью уведомления контролирующих органов об изменении статуса налогоплательщика. После подачи заявления дальнейшее начисление налога прекращается.

Что представляет собой заявление о прекращении ЕНВД

Разновидности заявления о прекращении ЕНВД

Когда подается заявление о прекращении ЕНВД

Итоги

Что представляет собой заявление о прекращении ЕНВД

Субъекты хозяйственной деятельности при применении вмененки в обязательном порядке должны регистрироваться в налоговых органах. Постановка на учет происходит по месту осуществления деятельности либо же по адресу нахождения организации или ИП.

Уведомление о прекращении работы на ЕНВД также является обязательным. В противном случае придется и дальше производить начисление налога, являющегося основным для этого спецрежима. Согласно п. 3 ст. 346.28 НК РФ заявление должно быть представлено не позднее 5 рабочих дней с момента завершения деятельности, попадающей под вмененку.

Подробнее о процедуре закрытия деятельности по ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Разновидности заявления о прекращении ЕНВД

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

Скачать заявление (ЕНВД-3)

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Скачать заявление (ЕНВД-4)

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- ИНН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

Когда подается заявление о прекращении ЕНВД

Заявление утвержденной формы о прекращении деятельности на ЕНВД подается в нескольких случаях:

- при прекращении деятельности налогоплательщика;

- при переходе на другую систему налогообложения;

- при утрате права на применение ЕНВД;

- при прекращении одного из существующих видов деятельности по ЕНВД.

Нужный вариант из вышеперечисленных необходимо отметить в бланке заявления при его подаче.

Утрата прав на применение ЕНВД происходит в следующих случаях:

- при изменении используемого при расчете налога физического показателя;

- увеличении численности работников сверх установленного для ЕНВД ограничения;

- увеличении доли участия в организации других юрлиц сверх установленного для ЕНВД ограничения;

- вхождении применяющего ЕНВД юрлица в простое товарищество;

- присвоении налогоплательщику статуса крупнейшего;

- введении в регионе в отношении деятельности, облагавшейся ЕНВД, торгового сбора.

Прекращение деятельности налогоплательщика должно сопровождаться обязательной подачей заявления о снятии с учета, после чего стоит представить в ФНС последнюю налоговую декларацию.

О необходимости подачи декларации после снятия с учета по вмененке подробнее рассказывается в статье «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Налоговые органы, получив заявление о снятии с учета, обязаны в 5-дневный срок (в рабочих днях) осуществить снятие и выслать его подателю соответствующее уведомление с подтверждением совершения данного действия.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 – для юрлиц и ЕНВД-4 – для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета.

nalog-nalog.ru

Как закрыть один вид «вмененной» деятельности

Часто у плательщика ЕНВД, имеющего многопрофильный бизнес, возникает желание закрыть один из видов осуществляемой «вмененной» деятельности, а по остальным – продолжить применять спецрежим. Так вот в данном случае нужно понимать, что сниматься с учета в качестве плательщика ЕНВД совсем можно только в том случае, если вы ведете бизнес на территориях, подведомственных разным налоговым. И на той территории, где хотите отказаться от ЕНВД, занимаетесь только одним этим видом деятельности. Если же у вас несколько видов деятельности на территории, подведомственной одной налоговой инспекции, то сниматься с «вмененного» учета полностью – нельзя. А снятие с учета по отдельному виду бизнеса в Налоговом кодексе РФ не предусмотрено. Однако если на практике этого не сделать, у вас не будет оснований для того, чтобы перестать платить ЕНВД по недействующей уже деятельности, и у вас попросту не примут декларацию по ЕНВД с заниженным количеством физических показателей. Поэтому на практике в такой ситуации необходимо сообщать налоговикам о том, что один из бизнесов на ЕНВД вы решили свернуть.

Как сняться с учета по одному виду «вмененной» деятельности

Сообщать налоговикам о закрытии одного из своих бизнесов «вмененщики» должны в порядке, который изложен в письме ФНС России от 18.12.2014 № ГД-4-3/26206. А именно необходимо заполнить обычное заявление о снятии с «вмененного» учета. Напомним, для организаций это форма № ЕНВД-3, а для предпринимателей – форма № ЕНВД-4. При этом на первой странице заявления в поле кода причины снятия с учета надо поставить цифру 4 «иное». А в приложении к заявлению в поле «Сведения о видах предпринимательской деятельности и местах их осуществления» отразить код вида прекращенной деятельности и адрес того места, где она велась.

На подачу заявления отводится 5 рабочих дней с момента закрытия бизнеса.

Получив указанное заявление, инспекторы отметят в своей базе, что деятельность, указанную в заявлении, вы больше не ведете. При этом вы останетесь на учете в качестве плательщика ЕНВД по другим видам бизнеса, которыми занимаетесь, что и требовалось.

Как отчитаться за квартал, в котором вы частично снялись с учета по ЕНВД

За месяц, в котором вы сняли с учета один из видов своей «вмененной» деятельности, сумму ЕНВД вы должны рассчитать полностью. А вот за следующий месяц налог исчислять уже не надо. Ведь по факту этот бизнес в следующем месяце вы уже не осуществляете. Такие разъяснения по расчету налога содержатся в указанном выше письме ФНС.

Внимание: применить положения пункта 10 статьи 346.29 НК РФ, где говорится о том, что ЕНВД в месяце закрытия деятельности рассчитывается исходя из фактического количества дней работы, в данном случае нельзя. Эта норма работает только в ситуации, когда лицо окончательно уходит со спецрежима ЕНВД, то есть снимается с учета сразу по всем видам деятельности.

Также неприменимы положения пункта 9 статьи 346.29 НК РФ. Напомним, этот пункт говорит о том, что, если в течение квартала меняется величина физического показателя, то при расчете ЕНВД это изменение нужно принимать во внимание с начала того месяца, в котором произошло изменение. Так вот, по мнению налоговиков, такую норму при закрытии одного из видов «вмененного» бизнеса применять также нельзя. Поскольку речь идет именно о прекращении определенного вида деятельности, а не об изменении величины физического показателя (информация ФНС России от 27.06.2014 «Об изменении величины физического показателя при ЕНВД: расчет налоговой базы»).

Если вам сложно самим рассчитать «вмененный» налог в той или иной ситуации, обратитесь за помощью к нашим экспертам. Наш специальный сервис «Консультация эксперта» всегда открыт для вас!

www.26-2.ru

Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?

За прекращением деятельности налогоплательщика, использующего в своей деятельности ЕНВД, должно следовать снятие с учета в качестве плательщика этого налога. Какова процедура снятия с учета плательщика ЕНВД, расскажем далее.

Основное действие — подача заявления

Что значит прекратить деятельность? Сроки

Процедура снятия с учета

Обязанности после снятия с учета

Итоги

Основное действие — подача заявления

Согласно абз. 3 п. 3 ст. 346.28 НК РФ для процедуры снятия с учета предусмотрен заявительный порядок. Это означает, что налогоплательщик сам обращается в налоговый орган с заявлением, причем должен он это сделать в течение 5 дней с момента прекращения деятельности (п. 6 ст. 6.1, абз. 3 п. 3 ст. 346.28 НК РФ). Датой снятия с учета считается день, в котором плательщик ЕНВД перестал работать в этом статусе. Она же указывается в заявлении (абз. 3 п. 3 ст. 346.28 НК РФ).

Как встать на учет в качестве плательщика ЕНВД, читайте здесь.

Обратите внимание, оповещать о снятии с учета по месту осуществления деятельности на ЕНВД инспекцию по месту нахождения или жительства не нужно.

Иностранные налогоплательщики снимаются с учета в том же порядке, что и российские резиденты.

Что значит прекратить деятельность? Сроки

Деятельность, для которой применяется ЕНВД, считается прекращенной, если налогоплательщик фактически перестал работать с использованием ЕНВД. Пятидневный срок обращения в налоговую инспекцию будет исчисляться с того дня, когда плательщик прекратил пользоваться спецрежимом. При исчислении срока учитываются «выходные» и «праздничные» переносы.

Пример

ООО «Лакомка» осуществляла розничную торговлю кондитерскими изделиями на территории крытого рынка. Организация в своей деятельности применяла ЕНВД, установленный городскими властями. 21 июля 2018 г. ООО прекратило осуществлять облагаемую ЕНВД деятельность: расторгло договор аренды, перестало реализовывать и закупать товары.

Налоговый кодекс РФ в п. 2 ст. 6.1 установил, что срок в днях начинает отсчитываться со следующего дня после наступления событий, определяющих его начало. Исчисляется этот срок в рабочих днях, если нет отдельной оговорки по определению его в календарных днях (п. 6 ст. 6.1 НК РФ).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВ приведенных обстоятельствах следующим днем является 22 июля – воскресенье. Поэтому срок следует начать отсчитывать с понедельника – 23 июля.

В результате датой снятия с учета плательщика ЕНВД будет считаться 21 июля, а срок подачи заявления истечет по прошествии 27 июля.

Процедура снятия с учета

ФНС России издала приказ от 11.12.2012 № ММВ-7-6/941@, в котором по процедуре снятия с учета утвердила формы заявлений для юридических лиц и для индивидуальных предпринимателей. Для организаций она носит название «форма № ЕНВД-3», для ИП – «форма № ЕНВД-4». Они применяются и в настоящее время.

Скачать бланки вы можете здесь.

Налоговая инспекция обязана плательщика снять с учета в течение 5 рабочих дней, с момента подачи требуемых документов (п. 6 ст. 6.1, абз. 4 п. 3 ст. 346.28 НК РФ). В этот же срок бывший плательщик ЕНВД должен получить от налогового органа соответствующее уведомление.

Для этих уведомлений тоже предусмотрены формы, которые утверждены приказом ФНС России от 11.08.2011 № ЯК-7-6/488@. Для юридических лиц это форма № 1-5-Учет (Приложение 3), для ИП – форма № 2-4-Учет (Приложение 8).

Если плательщик ЕНВД подал заявление позже пятидневного срока, то налоговая инспекция снимет его с учета не ранее последнего дня месяца, в котором представлено заявление. Датой снятия с учета при этом будет являться последний день этого месяца (п. 3 ст. 346.28 НК РФ). По эту дату включительно придется уплатить налог в бюджет, даже если работать на ЕНВД вы перестали раньше.

Обязанности после снятия с учета

После наступления даты снятия с учета организация или ИП перестает быть плательщиком ЕНВД. Казалось бы, что с этого момента обязанность по уплате данного налога прекращается. Однако некоторые организационные моменты еще остаются. Так, надо будет сдать налоговую декларацию по ЕНВД и заплатить налог за те периоды, когда на учете плательщик еще стоял (письмо Минфина России от 06.04.2011 № 03-11-11/83).

Чтобы не переплачивать, следует максимально сократить срок между прекращением деятельности на ЕНВД и подачей заявления о снятии с учета.

Итоги

При прекращении вмененной деятельности сняться с учета нужно в течение 5 дней, подав в налоговую соответствующее заявление. До тех пор, пока этого не произошло, вы продолжаете числиться вмененщиком, а значит, должны платить ЕНВД с несуществующих уже доходов.

nalog-nalog.ru

Как закрыть ИП. Налоговая декларация при ЕНВД

ЕНВД частично упрощает и процедуру закрытия вашего ИП, хотя тонкости по-прежнему остаются. Поэтому стоит в них разобраться, чтобы сделать всё правильно и не тратить на это дополнительные силы.

Вопросов возникает меньше, если процедуру закрытия ИП вы решили проводить в конце отчётного периода. Но случаи бывают разные, и, как, например, быть, если после окончания отчётного периода вы проработали ещё несколько недель. Неужели платить придётся за весь 90-дневный период?

Ответ — нет. Налоговая не станет обязывать вас уплатить за период своей «неработы», если вы позаботитесь о том, чтобы отправить итоговый отчёт с кодом ликвидации.

Справка: при закрытии ИП, действующего на ЕНВД, форма декларации останется такой же, какая обычно подаётся ежеквартально. Эта форма утверждена в 2014 году приказом № ММВ-7-3/353.

Но содержание формы будет отличаться. В случае, если вы проводите процедуру закрытия ИП, отработав все три месяца отчётного периода, то срок сдачи документа остаётся такой же. То есть — до 20-ого числа месяца, следующего за отчётным периодом.

А вот отличие будет заключаться в следующем:

В документе, в поле «Налоговый период» вы указываете значение 50. А в поле «Форма реорганизации» — вписывайте число 0. Это и есть тот самый код ликвидации. По сути для налоговой он будет говорить о том, что от вас отчётов по ЕНВД более не поступит.

Если вы закрываете ИП до окончания отчётного периода

Вопрос возникает закономерный, как не платить за те дни отчётного периода, когда вы уже не работаете? И практика эта не единична. Кому хочется платить за 90 дней, когда по факту работа велась только 10 или 20?

Для решения этого вопроса существует определённый механизм, который нужно понимать и знать. И здесь важно помнить, что, если у вас ЕНВД, то для налоговой не имеет значения, какие у вас были в этом время доходы и расходы. Не имеет значения и работает ли вообще индивидуальный предприниматель. Главное для инспекторов — это то, что ИП у вас официально действует.

Поэтому налог начисляется исходя из других показателей и коэффициентов. Это в частности физический показатель определяющий масштаб предпринимательской деятельности и переводящий его в числовой эквивалент.

Пример: вы прекратили вести бизнес, рассчитались с наёмным персоналом, уволили всех, закрыли точку продаж, товар распродали. И всё это произошло до того, как подошёл срок отчётности. Тогда этот физический показатель будет равен как раз нулю. И именно 0 — вы указывайте в поле «форма реорганизации» в налоговой декларации.

Важно: физический показатель будет равняться нулю только лишь в те месяцы, в которых вы действительно прекратили деятельность. Постановка этого показателя документально обнулит базовую доходность предпринимательской деятельности (бизнеса), который в реальности уже перестал существовать. Налоговая база станет равно нулю. И с этого момента вы сможете избежать переплаты налогов за оставшиеся дни отчётного периода.

Советы:

- Совет 1: отнеситесь к процедуре закрытия ИП также ответственно, как и, например, к процедуре регистрации. Это позволит без проблем и юридически грамотно выйти из дела.

- Совет 2 : Изучите подробную инструкцию по заполнению налоговой декларации, а конкретно — при действии по форме единого налога на вменённый доход. Инструкцию эту вы можете найти на сайте налоговой службы вместе с образцом заполнения.

- Совет 3: Ознакомьтесь с пошаговой инструкцией как закрыть ИП. Там есть много полезного и становится понятно что и в какой очерёдности нужно делать.

businessmens.ru

Закрытие ИП на ЕНВД в 2017: пошаговая инструкция

Называть прекращение деятельности индивидуального предпринимателя ликвидацией неправильно. Физическое лицо не может быть ликвидировано, это понятие применимо только в отношении юридических лиц. Гражданин, имеющий статус ИП, может завершить карьеру в любой момент, но при этом он должен соблюсти определенный порядок. Закрытие ИП на ЕНВД в 2017 году несколько отличается от аналогичной процедуры на «упрощенке» или других специальных режимах налогообложения. Читаем и запоминаем.

Прекращение деятельности

Закрытие ИП на ЕНВД сводится к нескольким важным шагам, пропускать или игнорировать которые не стоит. Важен подготовительный этап.

Для этого нужно:

- Сдать отчетность.

- Закрыть счета в банках.

- Аннулировать регистрацию кассы.

- Сняться с учета в Фонде социального страхования (ФСС) и Пенсионном фонде (ПФР).

Подготовка на этом закончена. Осталось самое важное.

Пошаговая инструкция закрытия ИП на «вмененке»:

- Подаем заявление в налоговую инспекцию. Документ должен соответствовать форме № Р26001. Скачать образец и инструкцию по заполнению можно в соответствующем разделе официального сайта налоговой инспекции.

- Уплачиваем госпошлину. Квитанцию можно сформировать и распечатать в электронном сервисе налоговой инспекции «Уплата госпошлины».

- Приносим заявление и квитанцию в налоговую лично или отправляем их с помощью онлайн-сервиса ФНС.

- На 6-й день получаем документ о прекращении деятельности ИП.

- В течение 5 рабочих дней направляем в налоговую инспекцию документ по форме ЕНВД-4. Она зафиксирует отмену уплаты «вмененки». Форма утверждена приказом ФНС № ММВ-7-6/941. В приложении №4 приказа можно скачать бланк. Порядок заполнения ЕНВД-4 содержится в указаниях, опубликованных на официальном сайте ведомства.

При закрытии ИП на «вмененке» обращайте внимание на бланк ЕНВД-4. Аналогичного уведомления нет ни в одной из специальных систем налогообложения. Ни в коем случае не игнорируйте эту форму. Без бланка ЕНВД-4 ИП не будет считаться закрытым, а неуплаченные налоги станут копиться.

zhazhda.biz