Ип усн с работниками – ( )

ИП на УСН с работниками

ИП на УСН с работниками

Ежеквартально

• Отчетность в Пенсионный фонд РФ о начисленных и уплаченных взносах вместе с Индивидуальными сведениями (за 1 квартал — до 15 мая, за полугодие — 15 августа, за 9 месяцев — 15 ноября)

• Отчетность в ФСС (Фонд социального страхования РФ): форма 4-ФСС до 15 числа месяца, следующего за отчетным(за 1 квартал — до 15 апреля, за полугодие – до 15 июля, за 9 месяцев – до 15 октября)

За год

в ФСС

• Годовая отчетность 4-ФСС до 15 января года, следующего за истекшим (отчетным).включительно

• Подтверждение основного вида деятельности до 15 апреля года, следующего за истекшим (отчетным).

в ПФР

— Годовая отчетность за сотрудников (РСВ-1) до 15 февралягода, следующего за истекшим (отчетным).

— Персонифицированный учет за сотрудников до 15 февралягода, следующего за истекшим (отчетным).

— Годовая отчетность за самого предпринимателя (РСВ-2) до 1 мартагода, следующего за истекшим (отчетным).

в ИФНС

• Среднесписочная численность работников до 20 января года, следующего за истекшим (отчетным).

• Декларация по УСН до 30 апреля года, следующего за истекшим (отчетным).

• Сведения о доходах сотрудников (2-НДФЛ) до 1 апреля года, следующего за истекшим (отчетным).

Уплата УСН и страховых взносов

1. Авансовые платежи по УСН – ежеквартально, до 25 числа месяца, следующего за прошедшим кварталом ( за 1 квартал – до 25 апреля, за полугодие – до 25 июля. за 9 месяцев – до 25 октября)

2. Страховые взносы за расчетный период (фиксированный платеж за себя) уплачиваются ИП не позднее

(Взносы во внебюджетные фонды каждый квартал нужно перечислять только тем, кто хочет УМЕНЬШИТЬ авансовые платежи по УСН).

3. ИП могут платить страховые взносы в ФСС за себя, если добровольно заключат договор по соцстрахованию временной нетрудоспособности и материнства

Подробнее об отчетности ИП и повседневной документации в бесплатном бухгалтерском курсе «Бухгалтерия для НеБухгалтеров»

Отчетность ИП на ОСНО (без работников)

Отчетность ИП на УСН (без работников)

Отчетность ИП на ОСНО с работниками

Полезные страницы для ИП

Вместе с этими материалами читают:

Бухгалтерия для чайников

УСН

Отчетность ИП на УСН

Налоги ИП

УСН доходы

УСН доходы расходы

Секреты продаж

ustav-ooo.ru

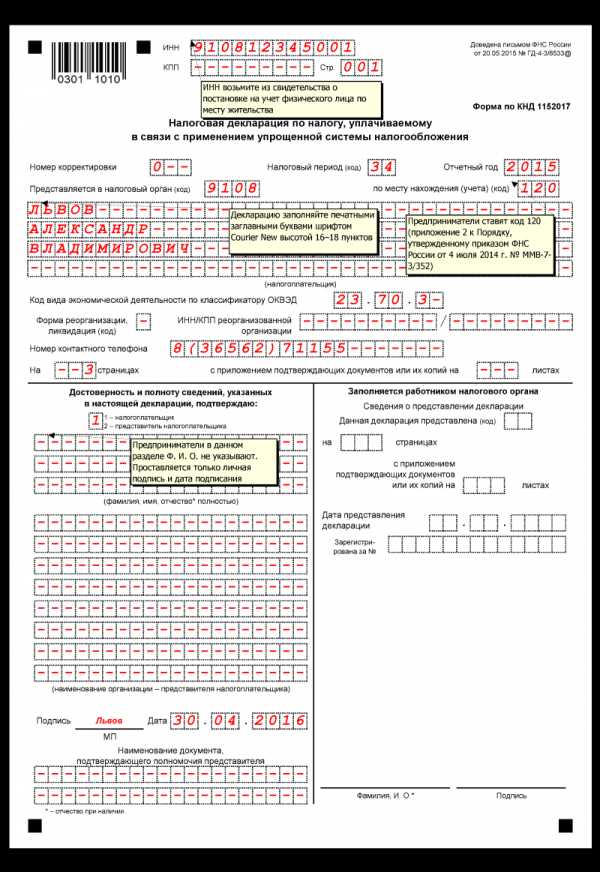

Отчетность ИП на УСН с работниками и без в 2019 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2019 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2019 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

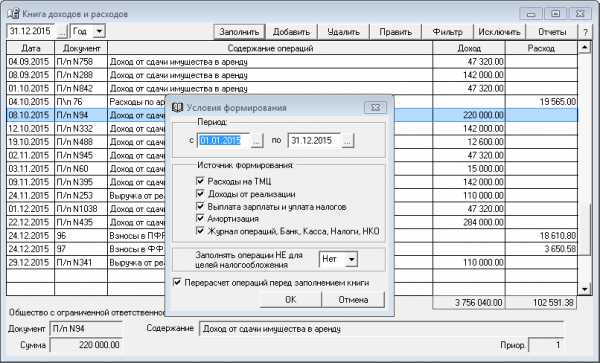

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2019 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности,

Таблица сроков сдачи отчетности ИП на УСН в 2019 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

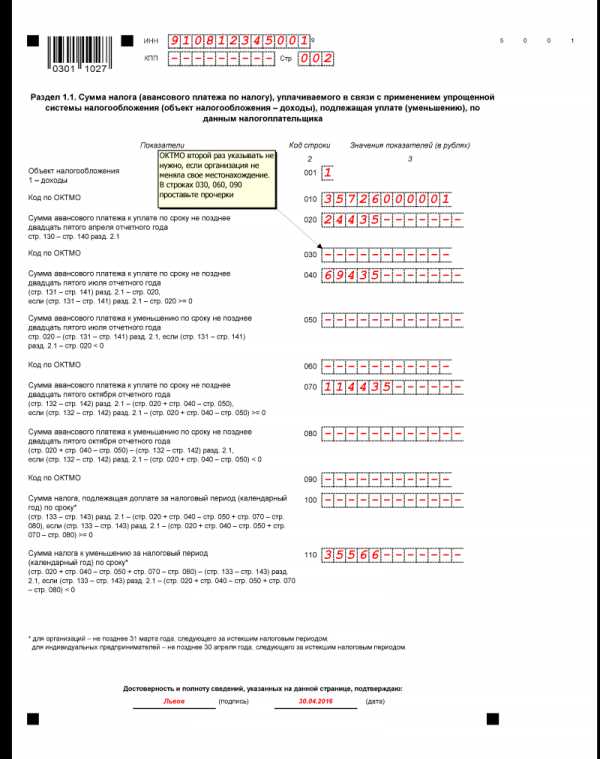

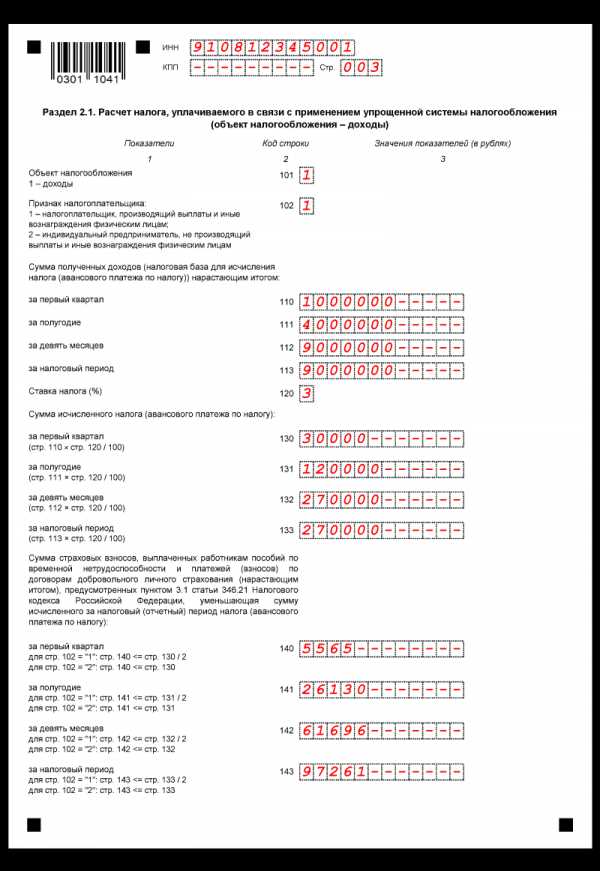

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2019 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2019 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2019 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные

Таблица сроков сдачи отчетности ИП на УСН в 2019 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2019 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2019 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru

как вести бухгалтерский учет доходов в 2018 году

При выборе системы налогообложения большинство индивидуальных предпринимателей останавливаются на упрощённом режиме, который максимально облегчает ведение документации и отчётности. Тем не менее законодательством на ИП возложена обязанность по обоснованию применения УСН, подтверждению доходов и расходов, уплате взносов в бюджет, подаче деклараций в надзорные органы. Для этих целей необходимо вести учёт хотя бы в минимальном объёме.

Определение упрощённой системы налогообложения

УСН — один из специальных режимов, введённый для ИП, которые в 2018 г. соответствуют критериям:

- не ведут запрещённую деятельность;

- насчитывают в штате не более 100 работников;

- годовой доход не превышает 150 млн р.;

- остаточная стоимость имущества менее 150 млн р.

Закон не разрешает использовать УСНО при следующих операциях:

- Производство товаров, облагаемых акцизом.

- Разработка и продажа полезных ископаемых.

- Нотариальная деятельность.

- Адвокатура.

- Банковская сфера.

- Страхование.

- Участие в негосударственных пенсионных программах.

- Инвестиционная деятельность.

- Представительство на рынке ценных бумаг.

- Ломбард.

- Работа в сфере азартных игр.

- Участие в договоре о распределении продукции.

- Государственная деятельность.

- Иностранные операции.

- Выдача микрозаймов.

- Услуги по предоставлению персонала.

Если индивидуальный предприниматель на УСН совершает что-либо из этого перечня, то в текущем квартале и далее ко всей деятельности применяется общая система н/о.

Начисление единого налога освобождает от уплаты следующих обязательств:

- НДС.

- НДФЛ.

- Налог на имущество.

Выбрать УСНО можно сразу при регистрации ИП. Действующие предприниматели, которые применяют другие режимы, для перехода на упрощёнку подают уведомление в ИФНС до 31 декабря. Тогда при соблюдении всех нормативов с 1 января ИП становится плательщиком УСН.

Базой для обложения единым налогом выступает:

- доход предпринимателя за календарный год;

- прибыль (выручка минус расходы) за 12 месяцев.

ИП имеет право избрать один из предложенных вариантов. Изменить решение можно только начиная со следующего года по заявлению в ИФНС.

Ставки налога:

- база «доходы» – 6%;

- объект «выручка, уменьшенная на величину расходов» – 15%.

Решением региональных властей тарифы могут снижаться до 1%, а для новых ИП при определённых условия действует нулевая ставка.

Обязанность вести бухгалтерию

Для соблюдения норм налогового законодательства предприниматели, избравшие УСНО, должны определять базу обложения, рассчитывать авансовые взносы, соблюдать кассовую дисциплину. Бухучёт ИП на упрощёнке в 2018 году имеют право не вести субъекты хозяйствования, которые заполняют книгу учёта доходов и расходов. То есть предприниматель при условии наличия КУДиР не обязан составлять регистры и применять стандарты.

Однако на практике все коммерсанты занимаются учётом операций в той или иной форме, так как это необходимо для владения финансовой ситуацией.

Для систематизации данных удобно использовать готовые программные решения или таблицы. Результаты внутреннего аудита не нужно предоставлять в государственные органы, кроме тех случаев, когда Росстат выпускает формы обследований.

Бухгалтерский учёт для ИП на УСН «доходы» может осуществляться по общеустановленным правилам, если это удобно для собственника или имеет экономический смысл. В большинстве случаев используется нестандартизированный метод в разрезе конкретных факторов осуществляемой деятельности.

Основная документация:

- книга учёта доходов и расходов;

- кассовые ордера, чеки, БСО;

- накладные;

- акты выполненных работ;

- договора с поставщиками и покупателями.

Если оформлены наёмные сотрудники, то ведение бухгалтерского учёта ИП на УСН в 2018 году должно быть подробно и систематизировано:

- кадровая информация;

- табеля по начислению и выплате заработка;

- сводка по страховым взносам.

Для предпринимателей нет жёсткой обязанности вести бухгалтерию в классическом виде, но этим термином обозначают любые действия с документацией, первичкой и перечислениями.

Заполнение КУДиР

Налоговый учёт ИП без работников при УСНО в 2018 году заключается в оформлении книги доходов и расходов.

С 1 января применяется новый бланк, с незначительными изменениями:

- На текущий момент правило касается предпринимателей на упрощёнке, зарегистрированных в столице России и уплачивающих торговый сбор (ТС). Для этой категории ИП в законодательстве предусмотрена возможность уменьшения единого налога, в связи с чем в книгу добавлен раздел для учёта платежей по ТС.

- Официально разрешено уменьшать бюджетное обязательство на величину уплаченных взносов на ОПС в размере 1% от превышения годового дохода 300 000 р.

- Законодательно закреплена норма о невнесении ИП на УСН в книгу сумм выручки иностранных предприятий, так как для этой категории прибыли предусмотрен другой тип налогообложения.

- При ведении КУДиР в электронной форме в конце периода необходимо распечатывать все страницы, сшивать, проставлять печать и подпись. С 2018 года штамп не является обязательным атрибутом, так как все ИП имеют право не использовать его в своей хозяйственной деятельности.

Пошаговая инструкция для ИП на УСН доходы как вести учёт в 2018 году в КУДиР:

- Для каждого налогового периода (с 1 января по 31 декабря) необходима отдельная книга.

- Валюта — рубль, язык заполнения — русский.

- Данные вносятся в хронологическом порядке по кассовому методу (после совершения оплаты).

- В каждую строчку вписывают по одной операции.

- На титульном листе указываются идентификационные сведения ИП (ФИО, ИНН, адрес, р/с).

- В первой части поквартально отражают полученные доходы, в т. ч. дату, номер документа, содержание операции.

- Расходы деятельности не учитываются для ИП с налогообложением Доходы.

- В справочном блоке суммируют данные.

- Четвёртый раздел предназначен для страховых взносов, уплаченных в течение года и уменьшающих единый налог.

- В пятой части отражают суммы торгового сбора.

- Вести КУДиР разрешено как в электронной, так и в бумажной форме.

- При цифровом учёте каждый квартал информация распечатывается, а в конце налогового периода все листы сшиваются, нумеруются, заверяются подписью ИП.

- Книги и первичную документацию к ним хранят 4 года.

Если деятельность не велась, и доходы не получались, КУДиР с прочерками всё равно должна быть в наличии.

Книга сдаётся в Налоговую инспекцию по требованию работников ИФНС.

Калькуляция выручки

Для ведения бухгалтерии для ИП с нуля в 2018 году по УСНО требуется знание основных принципов учёта доходов:

- Применяется кассовый метод.

- В базу включаются поступления от продажи товаров, работ, услуг (авансы и фактические оплаты) в любой форме.

- Валютные доходы конвертируются в рубли по курсу Центробанка на дату прихода средств на р/с или транзитный счёт.

- Бартер проводится по рыночным ценам.

- Выручкой посредника считаются комиссионные выплаты.

Не включаются в реализационные доходы:

- средства, взятые в долг;

- компенсационные суммы от ФСС;

- ошибочные поступления;

- дивиденды;

- возврат аукционных гарантий;

- выручка от деятельности, для которой применяется другая система налогообложения.

Для признания дохода берётся дата:

- поступления выручки в денежной форме в кассу или на текущий счёт;

- списания полной суммы, включая проценты банка, с кредитной карты клиента;

- проведения взаимозачёта;

- поступления активов при бартере;

- списания средств с карты покупателя при расчётах, проводимых через интернет.

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

Если происходит смена режима налогообложения, то для исключения двойного включения операций в базу применяются следующие правила:

- В доходах УСН участвует предоплата на ОСНО за отгрузку на упрощёнке.

- Не учитывают в поступлениях УСН суммы, с которых уже был начислен НДФЛ.

- Авансы, полученные на вменёнке за продажи на УСН, не включают в базу обложения единым налогом.

- Фактические оплаты, поступившие на упрощённой системе, за отгрузку на ЕНВД, не являются доходом УСН.

Если ИП возвращает полученную предоплату, то эта операция отражается в КУДиР со знаком «минус» на дату списания средств.

Расчёт и уплата налога

Бюджетное обязательство для ИП на УСН «доходы» определяется на основании данных в КУДиР авансовыми суммами за 1 квартал, полугодие, 9 месяцев.

Окончательные цифры вносятся в декларацию по итогам 12 месяцев и перечисляются в установленные законом сроки.

В 2018 г. предварительные платежи осуществляются:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Перечисление полной суммы налога по итогам года нужно сделать до 30 апреля 2019 г.

Согласно общему правилу, если граничная дата приходится на праздничный или нерабочий период, то рассчитаться с бюджетом необходимо на следующий день. В 2018 году переносов нет.

Определение суммы налога для ИП на УСНО без сотрудников происходит в несколько этапов:

Рекомендуем к изучению! Перейди по ссылке:

- Доход за расчётный период умножается на ставку. Общий тариф — 6%, в отдельных регионах может быть меньше.

- Полученный результат уменьшается на сумму уплаченных в этом же промежутке времени фиксированных взносов на пенсионное и медицинское страхование. При этом не имеет значения, за какой период делается перечисление.

- Затем по тому же принципу вычитается торговый сбор.

- Отнимаются внесённые в бюджет авансовые суммы.

Пример (ставка налога 6%):

Пример (ставка налога 6%):

Доход (Д) ИП составил за следующие периоды:

1 квартал (январь-март) – 50 000 р.

Полугодие (январь-июнь) — 230 000 р.

Перечислено страховых взносов (СВ):

в феврале за 2017 г. — 500 р.

в апреле за 2018 г. — 2 000 р.

Оплачен торговый сбор (ТС):

в марте за 2018 г. — 1 000 р.

в июне — 1 000 р.

Внесены авансовые суммы:

в апреле за 1 кв. 2018 г. = Д х 6% — СВ — ТС = 50 000 х 6% — 500 — 1000 = 1 500 р.

в июле за полугодие 2018 г. = Д х 6% — СВ — ТС — оплата за 1 кв. = 230 000 х 6% — 2 500 — 2 000 — 1 500 = 7 800 р.

Для ИП на УСН «доходы» с работниками схема расчёта единого налога имеет следующие отличия:

- В перечень страховых взносов берутся все суммы — как за сотрудников, так и за самого предпринимателя, в том числе на СС и травматизм.

- Уменьшить налог можно лишь в два раза.

Пример:

В штате ИП числятся работники, за которых в 1 квартале оплачено 2 000 р. взносов.

Доход за этот период — 130 000 р.

Страховые платежи «за себя» — 5 000 р.

Налог = 130 000 х 6% = 7 800 р.

Всего взносов, которые можно учесть для снижения обязательства = 5 000 + 2 000 = 7 000 р.Допускается уменьшить сбор на 50%, поэтому к уплате = 7 800 / 2 = 3 900 р.

Преимущество предпринимателя-одиночки перед ИП-работодателем заключается в возможности снизить нагрузку до нуля, если размер СВ оказался больше, чем налог.

Расчёт и уплата страховых взносов

ИП на УСН «доходы» обязан перечислять фиксированные сборы на общегосударственное пенсионное и медицинское страхование.

С 2018 года размер взносов определяется не в процентах от МРОТ, а устанавливается в законодательстве на каждый период:

- на ОПС — 26 545 р.

- на ОМС — 5 840 р.

Всего коммерсанту в 2018 г. нужно перечислить 32 385 р. «за себя».

Кроме этого, если годовой доход ИП на УСН «доходы» превысил 300 000 р., необходимо доплатить взносы на ОПС, определяемые как 1% от суммы превышения.

Например:

Выручка за 2018 г. = 500 000 р.

Фиксированные СВ = 32 385 р.

1% = (500 000 — 300 000) х 1% = 2 000 р.

Всего взносов = 32 385 + 2 000 = 34 385 р.

Рекомендуем к изучению! Перейди по ссылке:

Срок уплаты основных сумм — до 31 декабря 2018 г., дополнительных — до 1 июля 2019 г.

Если ИП на УСН «доходы» ведёт активную деятельность и в течение года начисляет авансовые взносы по единому налогу, то рекомендуется делать перевод страховых сборов частями, потому что такая схема позволяет уменьшить нагрузку.

Обязанность по уплате сумм на ОПС и ОМС не зависит от наличия дохода. Предприниматель, подающий нулевую декларацию, не избавляется от перечислений взносов.

Допускается отсрочка по платежам в следующих случаях отсутствия деятельности:

- Если ИП на УСН «доходы» имеет ребёнка возрастом до 18 месяцев.

- Бизнесмен призван в ряды ВС РФ не по контракту.

- На иждивении у коммерсанта находится инвалид или человек старше 80 лет.

- Предприниматель проживает заграницей вместе с мужем/женой по дипломатической, консульской или представительской миссии.

- ИП пребывает с супругом-военным на территории, где возможности вести бизнес ограничены (до 5 лет).

Чтобы гарантированно иметь право не уплачивать взносы, на каждую ситуацию необходимо получить документальное подтверждение.

Никаких других льгот законодательство не предоставляет.

Расчёт зарплаты

Если в штате есть наёмные работники, то ИП нужно знать, как вести бухгалтерский учёт на упрощёнке в 2018 г., чтобы соблюдать все законодательные нормы и правильно перечислять налоги.

Для расчётов необходима следующая информация:

- Минимальный размер оплаты труда в текущем периоде. МРОТ влияет на различные показатели при начислениях, в 2018 г. составляет 9 489 р. Регионы могут повышать минималку в соответствии с местными особенностями. Выплачивать доход работникам ниже установленной планки предприниматель не имеет права, за исключением случаев неполной занятости и совместителей.

- Порядок перечислений. Сотрудники должны получать заработок 2 раза в месяц — за первую половину с 16 по 30 (31) число и вторую часть — с 1 по 15.

- Правила начислений за выходы в праздничное и нерабочее время.

- Индексация заработка. По итогам предыдущего года нужно увеличить з/п на 2,5%.

- Оплата больничных, декретных, отпускных.

- Размер удержаний и начислений, а также какие доходы попадают в базу обложения.

Существует максимальная величина ФОТ для начисления взносов.

Работодатель выступает налоговым агентом по отношению к своим сотрудникам.

Оплате в бюджет подлежат:

- удержанный НДФЛ 13%;

- взносы на з/п на ОПС — 22%, на ОМС — 5,1%, на СС — 2,9%.

Подоходный налог может быть уменьшен на суммы вычетов (на детей, на лечение, образование, приобретение жилья). Перечислить НДФЛ и сборы нужно до 15 числа следующего месяца. Сведения о заработке вносятся в расчётно-платёжную ведомость по форме Т-49, при увольнении составляется справка о доходах за 2 года.

Пример:

У ИП в штате 1 наёмный сотрудник с окладом 18 000 р., имеющий 1 ребёнка 5 лет (налоговый вычет — 1 400 р.), отработал полный месяц.

НДФЛ = (18 000 — 1400) х 13% = 2 158 р.

Сумма к выдаче = 18 000 — 2 158 = 15 842 р.

Взносы = 18 000 х 22% + 18 000 х 5,1% + 18 000 х 2,9% = 5 400 р.

Выплатить до конца текущего периода нужно аванс 7 000 р. и з/п до 15 числа следующего месяца — 8 842 р.

За нарушения в сфере учёта заработной платы и связанных с ней налогов и сборов предусмотрены штрафные санкции вплоть до уголовной ответственности.

Кассовая дисциплина

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:

При получении доходов наличными средствами, ИП обязан выдать покупателю подтверждающий документ:Если ИП работает без наёмных работников и лично контролирует финансовые потоки, то соблюдать требования законодательства ему несложно — для предпринимателей отменена обязанность заполнять кассовую книгу и ордера.

Как вести ИП с упрощёнкой при наличных расчётах, регламентирует Закон «О контрольно-кассовой технике» № 54-ФЗ.

Для большинства операций на УСН «доходы» в 2018 г. необходимо применять ККТ.

Исключения составляют:

- Приём оплат от покупателей на текущий счёт в банке.

- Предоставление услуг населению в случае выдачи БСО.

- Осуществление деятельности по торговле из цистерн, на розлив, на рынках, мороженым.

- Реализации газетно-журнальной продукции; приёму стеклотары и вторсырья.

- Ведение бизнеса на отдалённых территориях согласно утверждённому перечню.

Все прочие категории ИП на упрощёнке обязаны для контроля доходов использовать аппараты нового образца — онлайн-кассы с 01.07.2017, а при отсутствии персонала с расчётами через торговые автоматы — с 01.07.2018.

Порядок выдачи БСО планирует реформировать типографские бланки в аналог ККТ с 1 июля 2018 г., когда создание БСО будет проводиться с использованием автоматизированной системы, передающей сведения через интернет в ИФНС.

Это, по сути, будут кассовые чеки с реквизитами:

- место совершения операции;

- дата и время;

- вид налогового режима;

- ставка НДС;

- номер фискального регистратора.

Выдавать покупателю обновлённые БСО можно будет как в печатном, так и в электронном виде.

Отчётность

При оставлении итоговой декларации снимается вопрос, нужно ли вести бухучёт ИП на УСН в 2018 году.

Без систематизированной первичной документации и заполненной КУДиР сдать отчёт проблематично.

ИП на УСН «доходы» отправляют в ИФНС декларацию за 12 месяцев единоразово в электронном или бумажном виде до 30 апреля. В 2018 г. граничная дата попадает на праздники, поэтому срок подачи сведений за 2017 г. переносится на 3 мая.

Для предпринимателя на УСН «доходы» с наёмными работниками существует ряд обязательных отчётов в Налоговую службу, ПФР и ФСС:

- Ежегодная информация о среднесписочной численности сотрудников — до 20 января.

- Форма 2-НДФЛ о доходах и удержаниях по каждому отдельному работнику — до 1 апреля.

- Ежеквартальный сводный 6-НДФЛ до конца следующего месяца.

- Расчёт по страховым взносам 4 раза в год, куда не включаются сборы по травматизму — в течение 30 дней после окончания квартала.

- Форма СЗВ-СТАЖ до 1 марта.

- Ежемесячный отчёт СЗВ-М до 15 числа следующего месяца.

- Сведения о травматизме и профзаболеваниях по форме 4-ФСС.

Правительством РФ внесён законопроект об отмене с 01.01.2019 ежегодной декларации для тех ИП на УСНО «доходы», которые для учёта выручки применяют исключительно онлайн-кассы.

Росстат выпускает формы для периодических обследований различных сфер экономики.

Если выборка касается предпринимателей, об этом высылается уведомление и в этом случае необходимо подать отчётность.

При кажущейся простоте режима УСН «доходы» существует множество нюансов, особенно для ИП с наёмными работниками. Поэтому при отсутствии времени и опыта самостоятельного ведения документооборота, учёт целесообразно доверить личному бухгалтеру или специализированной компании.

tvoeip.ru

Отчетность ИП на УСН в 2018 году таблица и сроки сдачи

Главная > для ИП > Какую нужно сдать отчетность ИП на УСН в 2018 году с работниками и без них — удобная таблица со срокамиРассмотрим в статье, какие отчеты нужно сдать индивидуальному предпринимателю на УСН в 2018 году, в том числе за 2017 год. Ниже приведена таблица отчетности ИП на упрощенке с работниками и без них. Для удобства показаны виды отчетов, сроки сдачи и ответственность для предпринимателей за нарушение данных сроков.

Отчетность предпринимателей на разных системах налогообложения:

Индивидуальные предприниматели без работников

Отчетность ИП, не прибегающих к помощи наемных лиц, минимальна при упрощенном режиме. Сдается всего один отчет — налоговая декларация по единому упрощенному налогу. Это годовой отчет, в котором ИП подводит итоги календарного года, декларируя налоговикам свои доходы, а если нужно, то и расходы.

Независимо от того, какой процент по налогообложению УСН применяет ИП — 15 или 6 %-тов, заполнять нужно одну и ту же форму декларацию.

Срок ее сдачи за 2017 год — последний день месяца апреля, так как это выходной, то проводится перенос на близлежащий рабочий — 3 мая 2018 года.

Заполнение декларации проводится ИП на УСН на основании учитываемых в налоговом регистре доходов, если того требует выбранный объект налогообложения, то учитываются также и расходы. Форму регистра нужно разработать и желательно закрепить в учетной налоговой политике, которую упрощенцу предпринимателю рекомендуется иметь в наличии.

ИП на упрощенном режиме не нужно вести бухучет и сдавать соответствующие отчеты. Это заметно упрощает жизнь. Для правильно работы достаточно правильно считать доходы при 6-типроцентном налогообложении или доходы/расходы при 16-типроцентном.

ИП с наемными лицами

У индивидуальных предпринимателей, применяющих наемный труд, жизнь значительно усложняется. К указанной выше декларации по УСН добавляется масса обязанностей по ведению кадровой документации, расчету зарплаты, удержанию подоходного налога, начислению страховых взносов, подачи множества отчетов. Сроки сдачи отчетов по работникам различны — от ежемесячной подачи до ежегодной.

Отчеты по работникам следующие:

- 6-НДФЛ и 2-НДФЛ — сдаются налоговикам по подоходному налогу, первый отчет показывает квартальные сводные данные о сроках и суммах по всему персоналу, второй отчет — годовой по каждому трудящемуся;

- Расчет по страховым взносам — сдается также в ИФНС по пенсионным, медицинским отчислениям и социальным в области страхования материнства и утери трудоспособности;

- 4-ФСС — подается в ФСС, единственный по взносам, сдаваемый во внебюджетные фонды, отражает данные о соцвзносах на травматизм;

- СЗВ-М и СЗВ-СТАЖ — отчеты в ПФР персонифицированного типа, первый показывает сведения о числе застрахованных сотрудников ежемесячно, второй отражает данные о работниках, оформивших пенсию.

Ниже представлена таблица, где указаны сроки сдачи всех отчетов ИП на упрощенной системе с работниками.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Страховые взносы ИП за 2018 год.

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Таблица со сроками сдачи в 2018 году

Место подачи | Название отчета | Общие правила определения срока подачи | Сроки сдачи отчетности в 2018 году |

| Отчетность ИП по УСН | |||

| ИФНС | Декларация по УСН | Сдается единожды за год (отчет о прошедшем годе). Последний день сдачи – 30 апреля последующего года.

| Срок сдачи за 2017 год:

|

| Отчетность предпринимателя по подоходному налогу | |||

| ИФНС | Расчет 6-НДФЛ | Четырежды за год – по итогам четырех периодов (1 кварт., 6 месяц., 9 месяц. и год). Время для сдачи за первые три периода – не позднее последующего за периодом месяца (последний день месяца – крайняя дата для представления отчета). За год нужно отчитаться в течение трех последующих за годом месяца (последний день марта – крайний срок сдачи). | Последние дни для подачи расчета в 2018 г.:

|

| ИФНС | Справка 2-НДФЛ | По каждому сотруднику сдается единожды в год за прошедший годовой период. День сдачи – либо последний день марта, либо апреля в зависимости от признака.

| Последний день подачи справок за 2017 год зависит от установленного в 2-НДФЛ признака (может быть 1 или 2):

|

| Отчетность ИП по страховым отчислениям | |||

| ИФНС | Единый Расчет по страховым взносам (по пенсионным, медицинским, в связи с материнством и нетрудоспособностью) | Сдается четырежды в год за каждый из четырех периодов (1кв., 6 и 9 мес., год). Последние дни сдачи расчета приходятся на последний день последующего за периодом месяца.

| В 2018 году сдать расчет нужно не позднее следующей даты:

|

| ФСС | Расчет 4-ФСС (взносы на травматизм) | Подается четырежды за год, установлены четыре периода – 1кв., 6, 9 и 12мес. Последние дни представления расчета в фонд зависит от формы подачи – электронное отчеты подаются до 25-го включительно, распечатанные – до 20-го числа последующего за периодом месяца. | В 2018 году нужно отчитаться перед фондом в такие сроки (первая дата для напечатанного 4-ФСС, вторая – для электронного:

|

| ПФР | Сведения СЗВ-М | Подаются в фонд единожды в месяц по окончанию каждого календарного месячного периода. Последний отчетный день определен как 15-тый день последующего месяца за завершившийся.

| В 2018 году крайние дни подачи:

|

| ПФР | Сведения по форме СЗВ-СТАЖ | Сдается в году, если оформляется пенсия сотрудником. Срок для подачи в фонд – три дня с момента получения запроса от трудящегося. Также подается годовой СЗВ-СТАЖ по всему персоналу. Срок для сдачи определен как 1 марта последующего года.

| За 2017 год нужно сдать 01.03.2018. |

| ПФР | Персонифицированные сведения СЗВ-М | Ежемесячная форма со сроком сдачи – 15-тый день месяца за прошедший месячный период.

| В 2018 году дни подачи:

|

Отчетность ИП по другим системам налогообложения можно посмотреть в сводной таблице здесь.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Ведение ИП по упрощенке с нуля

Упрощенная система налогообложения является льготным налоговым режимом, по своей сути имеет два вида с разными объектами налогообложения и разными ставками, которые позволяют выбрать ИП приемлемый для него. Ведение упрощенной системы налогообложения ИП в первую очередь зависит от вида УСН, который применяет данный ИП.

Виды УСН

Возможность применения УСН представлена двум вариантами, которые различаются объектом налогообложения и ставками налогообложения (таблица 1).

Таблица 1

| Вид УСН | Объект налогообложения | Ставка налога |

|---|---|---|

| УСН 1 | доходы | 6% |

| УСН 2 | доходы, уменьшенные на величину расходов | 15% |

Как начать ведение УСН с нуля для ИП

На самом раннем этапе оформления физического лица в качестве ИП необходимо определиться с налоговым режимом, на котором предполагается работать. При выборе льготного налогового режима (УСН) индивидуальный предприниматель выбирает, какой вариант УСН он будет применять (УСН Доходы или УСН Доходы, уменьшенные на величину расходов). Для этого необходимо рассчитать предполагаемые доходы и расходы, сумму уплачиваемых налогов, определить, какой вариант предпочтительнее. Обязательно нужно ознакомиться с отчетностью, которую в обязательном порядке необходимо будет предоставлять налоговым органам. Если планируется принятие на работу сотрудников, то необходимо помнить, что на каждого сотрудника необходимо будет ввести кадровый учет и отчитываться:

- по обязательному пенсионному страхованию;

- обязательному медицинскому страхованию.

В начале ведения бизнеса ИП рекомендуется познакомиться со сроками предоставления налоговых деклараций, исчисления и уплаты авансовых платежей. Затем необходимо определить, кто будет заниматься составлением отчетности для налоговых органов, документальным сопровождением хозяйственных операций. При небольшом объеме хозяйственных операций и выборе УСН Доходы ИП самостоятельно может осуществлять составление налоговых деклараций и отчитываться в налоговые органы. При использовании УСН Доходы размер единого налога определяется как произведение налогооблагаемой базы (суммы доходов) на ставку налога (6%). При использовании УСН Доходы минус расходы размер единого налога определяется как произведение налогооблагаемой базы (разницы между доходами и расходами) на ставку налога (15%).

Отчетность

При ведении ИП на УСН в налоговые органы предоставляется налоговая декларация в конце налогового периода. Если деятельность ИП осуществляет без наемных работников, то сроком сдачи налоговой декларации является 30 апреля.

Авансовые платежи

При УСН необходимо уплачивать авансовые платежи по данному единому налогу. Отчетными периодами являются 1 квартал, 6 месяцев и 9 месяцев. Сделать это необходимо в течение 25 дней после окончания отчетного периода, т. е. за 1 квартал авансовый платеж необходимо перечислить не позднее 25 апреля, за 6 месяцев – не позднее 25 июля, за 9 месяцев – не позднее 25 октября. Сумма уплаченных авансовых платежей в конце налогового периода идет в зачет уплаты общей суммы налога.

Особенности ведения ИП при УСН 15%

Налогооблагаемой базой при данном налоговом режиме являются доходы за вычетом расходов. Поэтому для подтверждения произведенных расходов ИП необходимо собрать документы, на основании которых были произведены данные расходы.

Признание расходов осуществляется, если они экономически обоснованные и отражены в НК РФ (ст. 346.16 НК РФ).

glavkniga.ru

УСН 6 процентов для ИП с работниками

Все «упрощенцы», работающие на объекте доходы (общая налоговая ставка – 6 %), вправе уменьшать сумму единого налога по УСН (в том числе суммы авансовых платежей по налогу) на так называемый налоговый вычет

09.03.2016Напомним, сам налог (аванс по нему) рассчитывается как произведение налоговой базы (доходы) и налоговой ставки.

Какие суммы входят в налоговый вычет у ИП с работниками в 2016 году

Налоговый вычет по УСН у ИП с работниками, прежде всего, формируют страховые взносы ИП, уплаченные им за себя на личное страхование. А далее уже – взносы, уплачиваемые с доходов работников. В любом случае все взносы должны быть уплачены (в пределах начисленных сумм) в том периоде, за который начислен единый налог (авансовый платеж).

Также в вычет ИП может включать суммы больничных пособий, выплаченные своим сотрудникам за первые три дня болезни.

Пожалуй, реже всего встречаются у ИП взносы по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности. Такие суммы также можно включить в вычет. Только сначала убедитесь, что страховая организация, с которой заключены договоры в пользу сотрудников, имеет соответствующую лицензию. А предусмотренные договорами страховые выплаты не превышают сумму пособий по временной нетрудоспособности, определенную по нормам статьи 7 Федерального закона от 29.12.2006 № 255-ФЗ.

Все три вида платежей, о которых мы поговорили, перечислены в пункте 3.1 статьи 346.21 НК РФ.

Дополнительно, согласно пункту 8 статьи 346.21 НК РФ, у ИП на УСН, торгующих на территории Москвы, в вычет может включаться торговый сбор, уплаченный (в пределах начисленных сумм) в том периоде, за который начислен единый налог (авансовый платеж). Но факт уплаты сбора – не единственное требование для вычета. Сбор должен быть перечислен именно на основании уведомления о постановке на учет. И именно в бюджет того региона, в который зачисляется и единый налог по УСН. То есть фактически только москвичи (ИП, зарегистрированные в Москве) могут уменьшать «упрощенный» налог на торговые сборы.

Как предпринимателям с работниками формировать вычет из страховых взносов и больничных пособий

Страховые взносы и прочие суммы, указанные в пункте 3.1 статьи 346.21 НК РФ (о них мы поговорили выше), не могут уменьшать единый налог ИП с работниками более чем на 50 %. То есть половину единого налога, исчисленного по итогам налогового (отчетного) периода, такой ИП все равно должен заплатить в бюджет. Исключение: ситуации, когда ИП вправе учитывать торговый сбор. Тогда при определенных условиях платеж можно уменьшить вплоть до нуля. Подробнее читайте далее.

Как предпринимателям с работниками формировать вычет из сумм торгового сбора

Торговый сбор уменьшает налог по УСН (авансовый платеж по нему) без 50-процентного ограничения. То есть можно уменьшить налоговый платеж вплоть до нуля. Но налоговый платеж должен быть рассчитан именно по доходам от торговой деятельности. Если ИП помимо торговли занимается чем-то еще, нужен раздельный учет доходов, чтобы считать налог отдельно по торговому направлению и отдельно – по всем остальным в целом. Уменьшать на торговый сбор разрешается только ту часть налога, которая приходится именно на «торговые» доходы.

Журнал Упрощенка

taxpravo.ru