Как завести книгу доходов и расходов – образец заполнения и порядок ведения основного документа «упрощенца»

Как правильно заполнять книгу доходов и расходов (образцы)

В книге доходов и расходов отображаются все хозяйственные операции за налоговый отчетный период. Индивидуальные предприниматели и организации должны знать, как заполняется этот документ, классифицируя операции и расходы, основываясь на первичных документах.

В книге отображается имущественное положение и результаты деятельности. Чтобы избежать проблем с бухгалтерией и налоговыми службами, необходимо запомнить, как и когда сдать книгу доходов и расходов.

Бланк книга доходов и расходов бланк

Следует учитывать, что в этом году форма отчетности немного изменилась. Правительством была утверждена новая книга для определения общего годового дохода, облагаемого налогом. Претерпел изменения и порядок ведения учета.

Образец заполнения книги доходов и расходов

Не каждый бухгалтер, особенно начинающий, досконально знает правила заполнения отчетности.

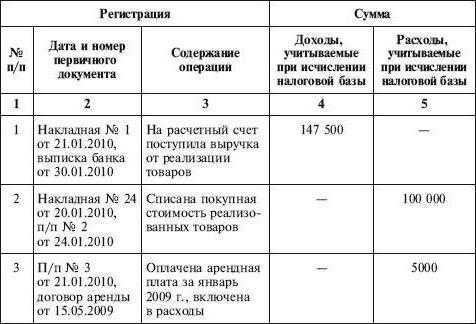

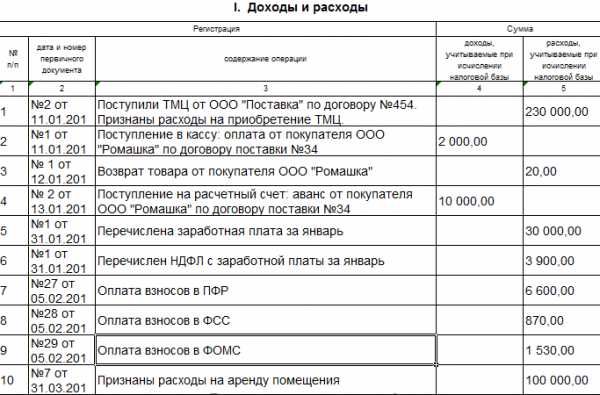

Чтобы заполнить первый раздел под названием «Доходы и расходы», необходимо занести в книгу операции, связанные с непосредственным получением доходов, а также с произведением расходов.

Их нужно взять из журнала хозяйственной деятельности. Первая операция – запись реквизитов первичного документа, который подтверждает операцию.

Следующий шаг – формулировка данной операции. Только после этого можно записывать полученные доходы и понесенные расходы. В графе №4 нужно отражать доходы, учитываемые при налогообложении в общей сумме.

Кредитные средства (согласно НК РФ) в состав доходов, облагаемых налогов, не учитываются. В графе №5 нужно указать сумму расходов (учитываемых при налогообложении).

Часто к этой графе формулируется справка, в которой прописывается общая сумма всех доходов и расходов, понесенных за отчетный год.

Здесь же нужно подсчитать разницу минимального налога и суммы налога за предыдущий период, исчисляемого в общем порядке (в случае, если такая выплата происходила). Налоговая база определяется как разница этих пунктов.

Второй раздел предусматривает расчет расходов, затраченных на приобретение основных средств и принимаемых при расчете НБ (налоговой базы). Сюда предпринимателями вносятся все записи, отображающие доходы, уменьшенные на определенную сумму расходов.

Сюда же идут расходы на приобретение основных средств. Второй раздел состоит из таких граф: номер операции, объект, дата, реквизиты сопроводительного документа, стоимость объекта, срок эксплуатации и т.д. Строка итогов во втором разделе должна содержать данные по расходам, которые суммируются по графам 5, 6, 12 – 15.

Третий раздел – сумма убытка, уменьшающая налоговую базу. Заполняется предприятиями, имеющими доходы (в качестве объекта налогообложения) за вычетом расходов, если были понесены убытки в прошлых налоговых периодах.

В этот раздел вносятся такие данные, как итоговая сумма доходов за каждый период, расходы налогоплательщика (за этот же период), разница этих сумм. При наличии убытка сумма отображается в строке 031, а доход – в строке 030.

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).Книга доходов и расходов образца 2012

Если на предприятии используется электронная книга доходов и расходов старого образца, то ее по-прежнему нужно распечатывать в конце года. Делать это нужно не позднее срока отправки налоговой декларации (то есть, не позднее 31 марта – 1 апреля, индивидуальным предпринимателям – 30 апреля).

Книга доходов и расходов образец 2013

Так как бухгалтерский учет постоянно изменяется, лучше использовать современные софты, разработанные для упрощения труда и подачи отчетности. Существует специальная программа книга доходов и расходов, которую легко найти в сети, используя поисковики.

Что касается образца документа за 2013 год, то его можно посмотреть или скачать по такому адресу: https://usicis149.livejournal.com/5033.html. Следует помнить, что сейчас не обязательно утверждать книгу в налоговых органах.

Как правильно заполнить книгу доходов и расходов?

Каждый документ заполняется одинаково, не зависимо от формы деятельности предприятия. Просто книга доходов и расходов ЕНВД заполняется с учетом других граф, чем книга предприятия, выплачивающего налоги по чистой прибыли.

Приведем пример заполнения книги. Важно запомнить, что этот документ заполняется в хронологической последовательности. За основу берутся первичные документы, отображающие хозяйственные операции за отчетный период, часто именуемый налоговым. Налогоплательщик берет на себя обязательства обеспечивать полноту, достоверность и непрерывность информации, касающейся отображения учета показателей деятельности.

Непосредственное ведение книги доходов и расходов, а также документальное освидетельствование фактов предпринимательской деятельности, должны осуществляться на русском языке. Все документы, составленные на иностранных языках, должны быть сопровождены построчным переводом. Книгу можно вести типографским способом (в бумажном формате) и в электронном варианте.

Последний способ подразумевает ежеквартальное и ежегодное выведение книги на бумажные носители. В каждом отчетном периоде должна открываться новая книга.

Ее обязательно прошнуровывать, пронумеровать листы. На последней странице указывается количество всех листов, а сама запись подтверждается подписью руководителя (индивидуального предпринимателя) и печатью (при ее наличии).

Кроме этого книга заверяется подписью должного лица, представляющего налоговые органы. При внесении изменений в отчетность, важно в обязательном порядке подтверждать запись, подписью руководителя (индивидуального предпринимателя), указывая дату исправления. После этого нужно снова заверить книгу доходов и расходов печатью, проставляя ее в месте исправления.

Чтобы оформить титульный лист, нужно лишь внести в соответствующие графы реквизиты организации, предприятия (физической особы), а также указать, за какой год заполняется документ. Важно написать название юридического лица (индивидуального предпринимателя), ИНН, вид экономической деятельности, объект налогообложения (валовый или чистый доход), единицу измерения чисел, адрес организации, банковские реквизиты.

УСН книга доходов и расходов

Форма ведения КУДиР при УСН не отличается от обычного заполнения книги. Бланк на текущий год уже утвержден правительством, а заполнение документации допускается как в электронном, так и в бумажном варианте. Для типографского способа нужно приобрести соответствующий бланк. А при выборе электронного варианта достаточно скачать соответствующий файл из сети.

Скачать книгу доходов и расходов

Скачать книгу довольно просто. Нужно всего лишь зайти на нужные сайты через поисковые системы. Найти файл можно, например, по такому адресу: https://www.buhsoft.ru/?title=bu5.php. После этого нужно только разархивировать информацию и установить программу на ПК, воспользовавшись всплывающим окном. Большинство книг, предлагаемых в интернете, можно скачать бесплатно. Но их нужно проверять на наличие ошибок. Работать с электронным документом намного проще и удобнее.

ВИДЕО: Книга доходов и расходов за 5 минут.mp4

www.russtartup.ru

Книга доходов и расходов: особенности оформления :: BusinessMan.ru

Книга учета доходов и расходов (КУДИР) выступает в качестве основного и единственного регистра для предприятий, работающих по УСН. Обязанность по ее ведению возложена на все указанные организации и ИП, независимо от выбранного ими объекта обложения. Рассмотрим далее, как оформляется книга доходов и расходов.

Общие сведения

Книга доходов и расходов ранее должна была заверяться в налоговом органе. Данное требование было отменено с 2014 года. Однако это обстоятельство никаким образом не отразилось на необходимости ее ведения предприятиями на УСН. Индивидуальные предприниматели, отражающие затраты и поступления в КУДИР, освобождаются от обязанности вести бухучет. На данное обстоятельство указывает несколько писем Минфина.

Важные моменты

Книга доходов и расходов начинает оформляться с даты перехода на УСН. В начале каждого календарного года заводится новый документ. Если предприятие перешло на упрощенный режим в середине налогового периода (к примеру, было сформировано в результате выделения из другой организации на УСН), то оно обязано начать вести с этого момента КУДИР. При наличии нескольких обособленных подразделений учет доходов и расходов по ним осуществляется в одной книге. Этот документ находится в главном офисе. Отдельно для каждого подразделения книга доходов и расходов не заводится.

Форма ведения

КУДИР может составляться в двух видах:

- Бумажном.

- Электронном.

В первом случае листы могут распечатываться по приказу лица, утвердившего КУДИР. Можно приобрести и готовый образец книги доходов и расходов. КУДИР прошивается, скрепляется печатью (если она имеется). Эти мероприятия проводятся в начале года. Вносить записи следует шариковой либо перьевой ручкой с синими или черными чернилами. В случае допущения ошибки неправильный текст зачеркивается, сверху либо снизу черты указываются верные данные. Не допускается использовать корректирующие средства (замазки, штрихи и прочее). Исправленный текст должен быть заверен руководителем предприятия с указанием даты. Печать ставится при ее наличии.

Электронная форма

Листы КУДИР распечатываются и прошиваются в конце отчетного периода, когда она будет заполнена. Информация вносится в специальную программу. В случае обнаружения ошибок до распечатывания листов специального порядка по их исправлению не предусмотрено. Неверную запись просто корректируют в программе. Если неточности выявлены после распечатывания, то процесс исправления аналогичен приведенному выше. Выбор варианта осуществляет само предприятие. Однако практика показывает, что целесообразнее оформлять электронный вариант. Такая форма удобна и в плане исправления ошибок, и по части самой работы с документом.

Заполнение книги доходов и расходов

В КУДИР отражаются все операции, осуществленные в налоговом периоде. Однако при этом следует знать, что в регистр включаются не все поступления и затраты, а только те, которые предусмотрены упрощенной системой и выбранным объектом обложения. В процессе перехода с ОСНО на УСН необходимо учесть ряд моментов. В частности:

- В случае использования до перевода предприятия на упрощенный режим применялся метод начисления при расчете налога на прибыль, а после смены схем обложения компания продолжала исполнять условия ранее заключенных договоров, оплата по ним должна быть включена в КУДИР. Если доходы были включены в прибыль, то в регистре они не отражаются. Это положение действует и в том случае, если оплата прошла после того, как компания стала использовать УСН. Также это касается задолженности, полученной на ОСНО, но погашаемой на упрощенной системе.

- Расходы включаются в книгу даже в том случае, если поступления полностью отсутствуют. Данное требование присутствует в письме Минфина от 31 мая 2010 г.

- Если предприниматель не вел никакой деятельности в налоговом периоде, ему все равно необходимо заполнять КУДИР.

- Информация, включаемая в регистр, должна быть документально подтверждена и обоснована.

- Отражение доходов и расходов осуществляется в хронологическом порядке по мере их поступления позиционным методом (отдельной строкой).

- Поступления указываются в момент оплаты (при кассовом методе), затраты — после осуществления платежа.

В качестве подтверждающих документов могут выступать кассовые ордера, банковские выписки, платежные поручения, чеки и так далее.

Дополнительно

Учет доходов и расходов осуществляется на русском и в рублях. Если в первичной документации присутствуют сведения на иностранных языках, они должны быть переведены. Часто у специалистов возникает вопрос относительно округления показателей. По этому поводу в НК не содержится однозначного ответа, нужно ли округлять единицу хозяйственной операции. Минфин в одном из своих писем разъяснил, что все показатели в КУДИР указываются в полных рублях.

businessman.ru

правила ведения и образец заполнения

На основе первичных документов заполняется Книга учета доходов и расходов, которая содержит в себе информацию о хозяйственных операциях. Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Как выглядит Книга

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

- На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется – расчетный счет. Остальные поля для заполнения можно оставить пустыми.

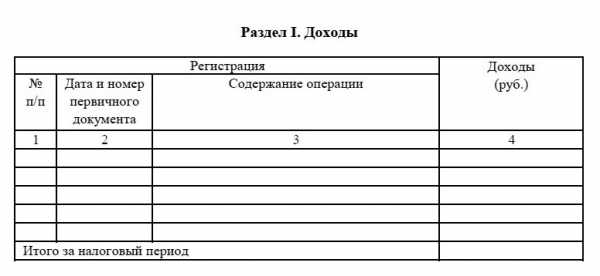

- Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

- Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

- Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

- Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Важно! Все финансовые операции в полях для заполнения отражены в хронологической последовательности.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

- Книга учета доходов и расходов заводится заново для каждого отчетного периода.

- Для каждой операции приводится подтверждающий документ.

- Вести документацию можно как в печатном, так и в электронном виде. Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

- Распечатать нужно каждый раздел, в том числе незаполненный.

- Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

- Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

- Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

- В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

- Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

- Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

Важно! При правильном расчете налогов и их уплате даже при наличии ошибок в документации штрафы налогоплательщику не начисляются.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

- УСН;

- ЕСХН;

- ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО – 31 марта.

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

Как ведется учет у нотариусов

Что касается деятельности частного нотариуса, его нельзя приравнивать к индивидуальным предпринимателям. Он не может работать на упрощенных системах налогообложения. Для нотариуса подходит ОСНО, при этом налог на прибыль в этом случае заменен НДФЛ.

Учет доходов и расходов в такой ситуации также ведется путем заполнения Книги. Сведения о финансовых операциях нотариуса вносятся в день фактического получения/перечисления средств. При исчислении налоговой базы учитываются все суммы, приобретенные в результате профессиональной деятельности за прошедший отчетный период.

Важно! От нотариуса требуется проводить кассовые операции в соответствии с утвержденным по закону порядком.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Важно! ИФНС может затребовать бланк учета при проверках. Тогда его нужно предоставить в установленный срок.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Скачать книгу учета доходов и расходов в excel

Скачать книгу учета доходов и расходов в word

Скачать образец заполнения книги учета доходов и расходов

paperdoc.ru

Как вести книгу доходов и расходов дома: оптимизация семейного бюджета

08.11.2015

Здравствуйте! Немного найдется людей, даже среди относительно состоятельных, полностью довольных своим семейным бюджетом. В принципе, это очевидно- чем больше зарабатываешь, тем выше потребности, тем больше всего хочется. И проблема как раз в том, что всегда на что-то не хватает. Знакомо?

Решений сложившейся ситуации три. Первый – сократить расходы. Можете отказаться от каких=то привычек, где-то себя ущемить? Врядле – мало кто способен. Второй – увеличить доходы. Соглашусь, что было бы так просто, давно бы все это сделали. И третий – скрупулёзный учет своих финансовых потоков, причем именно наглядным. И поверьте, такое решение – самое оптимальное!

В силу этого, предлагаю, во-первых, полностью убедить Вас в правильности и необходимости такого подхода и, во-вторых, обсудить, как вести книгу доходов и расходов дома, как ей пользоваться, и альтернативы XXI века учета собственных средств.

Мотивация

Грозился убеждать Вас, а сам думаю: что убеждать? Ведь целесообразность наглядного отображения поступлений и трат собственных средств очевидна! Именно так и только так Вы не только увидите те статьи расходов, которые вполне можно бы и сократить, но и осознаете необходимость этого. И отказаться от чего-то будет значительно легче – это я Вам гарантирую.

А ведь от 20% до половины всех трат составляют далеко не обязательные – это те мелочи, которые кажутся незначительными, которым и сам особо не уделяешь внимания. У каждого они свои, но каждый понял, о чем речь.

Сомневаетесь? Проведите эксперимент: хотя бы на два месяца займитесь строгим учетом, записывая абсолютно все до копейки – увидите.

Шаг 1

Итак, заведите обычную тетрадь и расчертите ее. Таблица может простой, включающей всего три графы: доход, расход и итого, а может быть и посложнее, где траты распределены будут по подгруппам: продукты питания (они, в свою очередь, так же могут подразделяться на мясные, молочные и т.д.), транспортные расходы, бытовая химия и так далее и тому подобное.

Я бы рекомендовал именно второй вариант, так как здесь будет намного проще определить те статьи расходов, которые наиболее «подкашивают» семейный бюджет.

Предлагаю Вам даже пример того, как можно расчертить тетрадку. Скажу сразу: одного месяца ведения учета будет совершенно недостаточно для отражения полной картины движения семейных средств – не менее двух или даже трех.

Ваша задача учитывать все до мелочи: сохраняйте все чеки, записывайте каждую покупку в блокнот или телефон. В конце каждого дня, засучив рукава, берите тетрадь и переносите в нее данные. В итоге, за отчетный период, который должен соответствовать сроку «от зарплаты до зарплаты», подводите баланс и удивитесь тому, сколько денег уходит на всякие «ненужности».

Шаг 2

Спасать семейный бюджет будем? Теперь от Вас требуется составить план на будущий подотчетный период. Это не составит особого труда, ведь перед Вами теперь есть общая картина прошлых периодов. Распишите продукты, то есть питание, согласуйте с семьей меню. Обсудите другие необходимые покупки и, таким образом, постарайтесь все учесть. Обязательно отведите определенную сумму и на резерв – без незапланированных расходов наши будни редко обходятся.

Точно Вам говорю, что придерживаться его сразу врядле получиться. Но к этому надо стремиться! Тем более, что и наглядная мотивация под рукой.

В конце означенного периода сопоставьте реальные цифры с запланированными. И так далее, и так далее. Поверьте, это – панацея для Вашего семейного бюджета. И глядишь, а уже можно купить то, на что вечно не хватало, а так нужно было!

Альтернатива XXI века

Не будем забывать, что мы живем в век компьютерных технологий. А это значит, что разработчики софта для смартфонов и планшетов, с разными платформами, для ПК, с разными ОС, создали и создают программы, отвечающие нашим сегодняшним требованиям, то есть расширению семейного бюджета, при этом обладающие намного большей функциональностью.

Обойдемся, пожалуй, без рекламы, но скажу, что все они позволяют учитывать далеко не только доход и расход, но и выплаты по кредиту, расчеты депозитов, учет должников (согласитесь, бывает и забудешь, что кому-то одолжил, а многим должникам вообще свойственна забывчивость), с напоминаниями о сроках и т.д.

Кстати, они же помогут и оптимизировать Ваши расходы, способствуя приведению баланса к положительным показателям.

Уверен, Вы без труда сможете найти подобные приложения. Но, честно говоря, лично я предпочитаю по старинке – расчертить тетрадку и записывать туда. Как-то результаты таким образом более ощутимы.

Много лени – мало денег

Собственно говоря, это и вся премудрость. И, как видите, она не так уж и велика. Самое главное – искреннее желание поправить семейный бюджет. Но даже если он Вас устраивает, то, уверяю, крайне интересно проследить приход/расход семейного капитала. Да и 100% даю, что и у Вас возникнет желание его подкорректировать, видя сведенные воедино потоки.

Мотивация сделать это очевидна. Единственной преградой здесь может выступать только Ваша лень или нежелание. Планирование расходов, безусловно, потребует определенных усилий и концентрации. Но займитесь хотя бы учетом – это не займет много времени, главное – не забывать брать чеки и доносить их до дома. И одно только это, поверьте, внесет существенные положительные изменения в ведение семейного бюджета.

Подписывайтесь на наш сайт, и мы вместе постараемся сделать совершенно прозрачным сложный мир финансов. Делитесь ссылкой на нас с друзьями в социальных сетях – напомните им, что деньги любят счет.

До скорой встречи.

Максим Колесниченко

money.violet-lady.ru

Как предпринимателю вести книгу учета доходов и расходов на разных налоговых режимах

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они вести обязаны. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП.

Кто должен и не должен вести КУДиР

Книгу учета доходов и расходов обязаны вести большинство предпринимателей. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом случае он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, обеспечивая тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке. Для каждой системы налогообложения утверждена собственная форма Книги.

Основная система налогообложения

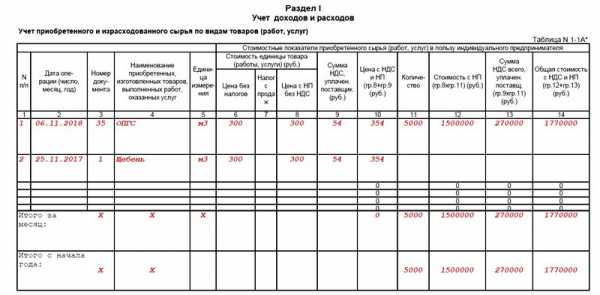

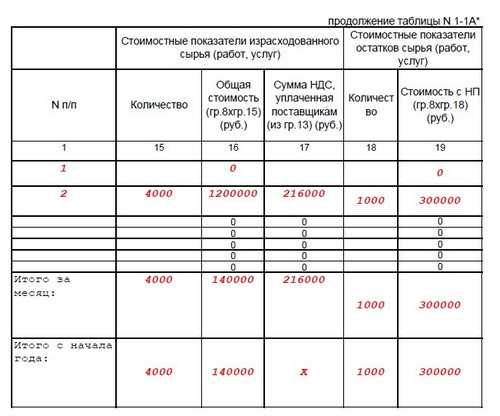

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- Содержание. Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

Раздел | Кто заполняет и что отражает | |

Объект «Доходы» | Объект «Доходы — Расходы» | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | — | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | — | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых других расходов, указанных в пункте 3.1 статьи 346.21 НК РФ, уменьшающая сумму налога | — |

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Единый сельскохозяйственный налог

Книга учета доходов и расходов для ИП на ЕСХН включает:

- Титульный лист с данными о плательщике.

- Раздел I. Доходы и расходы. Указывются сведения за I и II полугодие.

- Раздел II. Расходы на приобретение ОС и НМА, которые уменьшают базу по налогу.

Форма основного раздела КУДиР для ИП на ЕСХН, в котором отражаются доходы и расходы, похожа на аналогичный раздел Книги для УСН. С той лишь разницей, что данные группируются по полугодиям.

Патентная система налогообложения

Для предпринимателей на патенте КУДиР представляет собой максимально простой регистр, состоящий всего из двух разделов:

- Титульный лист, на котором отражается основная информация о предпринимателе.

- Раздел I, в котором указываются доходы.

ИП на ПСН не должны вести учет своих расходов, поскольку они никоим образом не влияют на размер налога. Доходы же при ПСН учитывать необходимо, ведь от их размера зависит возможность применения патента.

ИП на ПСН ведет отдельную Книгу по каждому «патентному» виду деятельности.

Раздел 1 КУДиР для ИП на патентной системе

Общие правила ведения КУДиР

Вне зависимости от режима налогообложения, ИП должны при ведении Книги придерживаться таких правил:

- КУДиР заводится на год, со следующего года открывается новая Книга.

- Операции отражаются на основании первичных документов.

- Данные в Книге указываются в хронологическом порядке, доходы и расходы учитываются кассовым методом (в момент фактической оплаты или поступления денежных средств).

- Если в Книге отражаются операции по расчетам через ККТ, запись можно делать в конце рабочего дня на основании Z-отчета.

- По окончании года КУДиР нужно распечатать, прошить, пронумеровать, указать общее количество страниц и поставить подпись. При отсутствии деятельности нужно распечатать и прошить пустую Книгу.

- КУДиР и первичные документы следует хранить 4 года.

kontursverka.ru

Для чего нужна книга доходов и расходов?

Каждый субъект предпринимательства должен учитывать свои операции, чтобы затем свести их в итоговый отчет. Причем государством установлена прямая зависимость: чем больше налогов, тем сложнее бухгалтерия. В связи с этим малому бизнесу в качестве основного инструмента учета определена книга доходов и расходов.

Кто применяет и как книга выглядит?

Ее активно используют в своей деятельности и индивидуальные предприниматели, и небольшие юридические лица. Но лишь те, которые работают на упрощенной системе налогообложения. Как и для любого другого бухгалтерского документа, законодательством установлена форма книги, порядок заполнения и временные рамки.

Книга доходов и расходов выдается на налоговый период. Для малого бизнеса – это обычный календарный год. Перед его началом в налоговой инспекции приобретается небольшая брошюра установленного образца, прошивается, подписывается и заверяется у работников налогового органа. Теперь можно записывать действия.

В настоящее время можно пользоваться электронной версией книги, что для современного предпринимателя намного удобней. Правда, ставить или не ставить инспектора в известность, дело ваше. А вот в конце года ее желательно распечатать и отложить в собственный архив.

Как заполняется?

За время, пока существует книга расходов и доходов, ее форма не претерпела значительных изменений. Как обычно, здесь есть порядковый номер операции, дата первичного документа и его номер, какого рода операция совершена. А вот другие две графы требуют отдельного пояснения.

В графу «доходы» заносятся те операции, по которым получен доход. Возврат средств из бюджета или банка таковым не считается, а потому и отражать его не следует. «Упрощенцы» используют в бухучете кассовый метод, следовательно, дата получения денег (за редким исключением) должна совпадать с записью в книге. Примечательно, что сюда обязаны заносить сведения и те, кто использует для налогообложения объект «доходы», и те, кто применяет более сложный объект, при котором из доходов вычитаются расходы.

А вот в графу «расходы» налогоплательщик с объектом «доходы» не заносит почти никаких записей. Конечно, книга учета доходов и расходов при УСН позволяет это делать беспрепятственно, но такие бизнесмены платят налог (обычно 6%), и для них установлен отдельный перечень разрешенных к учету затрат. Так, взносы в пенсионный фонд и ФСС, внесенные только за себя, могут снизить планку налога до нуля.

Это же относится и к основным средствам, которые тоже должны учитываться в соответствующем разделе. И записи сюда могут вносить лишь налогоплательщики, учитывающие расходы.

Ответственность за отсутствие книги

Разъяснения специалистов и судебная практика свидетельствуют, что отсутствие книги криминалом не считается. Казалось бы, незаполненная книга доходов и расходов неизбежно должна сопровождаться наказанием – ведь Налоговый кодекс весьма сурово карает за отсутствие учета. Однако дело здесь вот в чем. Нарушение будет иметь место, если нет первичных документов, отсутствуют регистры бухучета или неверно отражены хозяйственные операции.

Здесь же книга представляет собой налоговый регистр, то есть за отсутствие записей не должно последовать кары. Однако правильный учет нужен в первую очередь самим налогоплательщикам. Стройность и последовательность в отражении операций поможет не только верно рассчитать налог, но и спрогнозировать деятельность на будущее.

Как ни странно, книга доходов и расходов востребована даже в среде предпринимателей, применяющих ЕНВД. Для них-то она вообще не обязательна. Оказывается, банки при выдаче ссуды просят этот документ для подтверждения прибыльности бизнеса. Это лишний раз доказывает полезность этого учетного документа.

fb.ru

Книга учета доходов и расходов ИП

Согласно приказу Минфина РФ, ИП должны вести налоговый учёт в Книге учёта доходов и расходов (КУДиР). Это требование относится к предпринимателям, применяющим ОСН, УСН и патент. Причм для первых бланки книги будут отличаться.

Что такое КУДиР?

Книга учёта доходов и расходов представляет собой документ, куда предприниматель заносит все свои финансовые операции за календарный год. На основании этих данных рассчитывается единый налог.

Где взять и как заполнять КУДиР?

Бланки КУДиР утверждаются Минфином РФ. Их можно скачать в интернете либо купить готовые типографские бланки. При заполнении книги учёта следует придерживаться нескольких правил:

- на каждый отчётный период нужно открыть новую КУДиР;

- все записи должны быть в строгом хронологическом порядке и иметь документальное подтверждение;

- каждую операцию нужно начинать с новой строки;

- любое исправление должно быть обосновано и заверено подписью и печатью руководителя;

- КУДиР необходимо составлять даже при нулевой отчётности.

Интернет-бухгалтерия «Мои финансы» предлагает более простой путь — отражайте расходы и доходы в своём личном кабинете, а сервис автоматически сформирует КУДиР на бланках нужного образца. Всё, что вам останется, — это в любой момент распечатать книгу учёта и предоставить её в налоговую инспекцию. Кроме того, на основании внесённых данных, система сама посчитает налоги и авансовые платежи, а также сформирует отчётность.

Как сдавать КУДиР в налоговую?

Если вы используете сервис «Мои финансы», то откройте декларацию за нужный год и распечатайте уже заполненную КУДиР. Пронумеруйте все листы и прошнуруйте. На последней странице укажите общее количество страниц, поставьте печать и подпись. Если ведете КУДиР вручную, то заполните все бланки и повторите те же действия, что и выше, начиная с нумерации листов.

Обратите внимание, что с 2013 года КУДиР не нужно заверять в обязательном порядке в налоговой инспекции, как было раньше. Однако при любой проверке вы должны предоставить книгу учёта, составленную, заполненную и оформленную по всем правилам.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

my-fin.ru