Книга учета доходов и расходов для ип – Книга доходов и расходов для ИП: образец заполнения, правила

Книга доходов и расходов ИП: правила ведения, особенности

Добавлено в закладки: 0

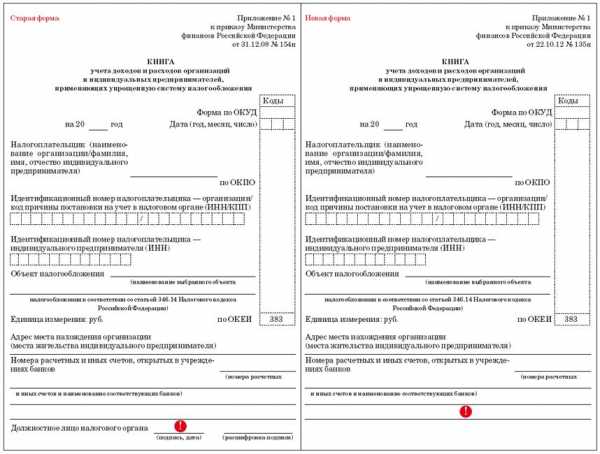

При выборе системы налогообложения в виде УСН у индивидуального предпринимателя (ИП) возникает обязанность завести себе книгу учета доходов и расходов ип. Форма этой книги доходов и расходов ИП утверждена приказом Минфина России от 22.10.2012 N 135н. Этот документ прекратил действие Приказа Минфина России от 31.12.2008 N 154н, которым утверждена действовавшая ранее книга доходов и расходов ИП.

Как вести книгу доходов и расходов ИП

Первым оформляется титульный лист книги доходов и расходов ИП. Это первый лист книги, и в нем указывают:

- фамилия, имя, отчество ИП;

- ИНН предпринимателя;

- объект налогообложения: «доходы» или «доходы минус расходы»;

- адрес места регистрации по месту жителя предпринимателя;

- номера расчетных и любых других счетов, используемых для расчетов, если таковые имеются;

- банк, в котором открыт расчетный счет;

- С 01.01.2013г. книгу доходов и расходов ИП не надо регистрировать в налоговой инспекции.

Обязательно нужно книгу учета доходов и расходов ИП пронумеровать и, конечно же, сшить. А на последней странице, на сшивке сделать надпись “Прошнуровано и пронумеровано N страниц”, где N- это количество страниц в книге. На сделанную сшивку ИП ставит свою подпись и, если у него есть, печать.

Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению:

- все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Документ, составленный не на русском языке, обязательно переводится;

- денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек;

- если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции;

- все записи осуществляются на основании первичных документов.

Предприниматель имеет право вести книгу учета доходов и расходов, как на бумаге, так и в электронном виде. Как именно это будет происходить, ИП решает сам. Еще недавно предприниматель был обязан сообщать налоговой инспекции, как ведется его книга доходов и расходов. Эта обязанность отменена с 01.01.2013г. Когда учет доходов и расходов происходит в электронном виде, по истечении отчетного периода, книгу следует распечатать и сшить в том же порядке, как и её бумажный аналог.

Бывает, что при внесении записи в бумажную книгу доходов и расходов ИП допущена ошибка. В этом случае необходимо внести исправление. Для этого ошибочная запись зачеркивается, а рядом указывается верная. Исправительная запись заверяется подписью предпринимателя и печатью (если она есть). Применение корректоров для исправления или удаления записей запрещено законом.

Правила и нормы ведения книги учета доходов и расходов

В разделе 1 книги отражаются налогооблагаемые доходы и расходы, которыми следует уменьшать налог. Раздел 1 содержит таблицу из 5 граф:

- В графе 1 указывается порядковый номер хозяйственной операции.

- В графу 2 вписывают дата и номер документа, по которому получена выручка в этот день или сделаны выплаты. Для расчета налога имеет значение только день оплаты, а не день совершения сделки. Поэтому в этой графе указывается номер платежного документа.

- В графу 3 вписывается краткое содержание произошедшей операции. Необходимо указать, от кого получены средства или кому оплачены, и за что именно произошел расчет.

- В графу 4 вносится запись о сумме фактически полученного дохода. Если расчет произошел не в деньгах, а имуществом или другим любым способом, то запись все рано необходимо сделать. Иногда предприниматель делает клиенту возврат аванса, учтенного ранее по этой графе. В этом случае на сумму возврата делается «минусовая» запись. То есть возвращенные деньги записывается со знаком “минус” той датой, когда аванс был возвращен.

- В графе 5 указывают расходы, которыми уменьшают налогооблагаемую базу. Тут необходимо быть предельно внимательным, ведь в расходы можно выписывать только затраты, указанные в Налоговом кодексе. И ничего более. Они обязательно должны иметь документальное подтверждение. Эти затраты обязательно должны носить производственный характер, то есть они четко увязываются с полученными предпринимателем доходами.

Особенности заполнения разделов книги

Раздел 1 заполняется с учетом следующих положений:

- При объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ип.

- Когда предприниматель, оказывает агентские услуги, то он в графе «Доходы» записывает только агентское вознаграждение, а не все поступающие по безналичному расчету или в кассу деньги.

- По окончании каждого квартала по графам 4 и 5 обязательно подсчитываются итоги.

Раздел 2 имеет следующие особенности заполнения:

- если в течение года предприниматель приобретал или создавал основные средства и нематериальные активы, и понес затраты для извлечения дохода, то цена этих расходов записывается в раздел 2;

- сюда же записываются расходы на реконструкцию и модернизацию. Стоимостью этих капитальных затрат предприниматель сможет уменьшить свою базу налогооблагаемую базу;

Предпринимателями, получившим убытки в предыдущих годах , заполняется раздел 3:

- суммы убытка вписываются в книгу учета доходов и расходов первой датой текущего года;

- убытки записываются не более чем за 10 лет;

- в конце года в этом разделе подсчитывается сумма убытка, уменьшающего налог УСН, и остаток суммы убытка;

- остаток суммы убытка предприниматель переносит в книгу следующего года;

- при объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ИП.

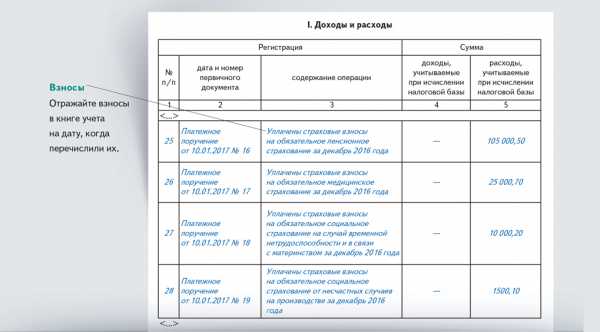

Четвертый раздел книги подлежит заполнению только ИП, уплачивающими налог по объекту “доход”. Следовательно, предпринимателю, рассчитывающему налог по объекту «доходы минус расходы» этот раздел заполнять не надо. Вписываемые сюда затраты:

- взносы в пенсионный фонд и на социальное страхование;

- пособия по больничным листам, выплаченные в течение года;

- взносы по договорам добровольного личного страхования работников.

При заполнении этого раздела обязательно следует указывать дату и номер платежного документа, номер больничного листа. Так же указывается и месяц, за который произведена уплата этих взносов.

Таким образом, книга учета расходов и доходов является основным документом, на основании которого рассчитывается сумма налога с индивидуального предпринимателя. Она состоит из 4 разделов и имеет определенные законодательно нормы к заполнению. Сдавать на проверку ее не надо, но вести учет доходов (и расходов в зависимости от объекта налогообложения) вменено в обязанность предпринимателям на УСН.

biznes-prost.ru

Книга учета доходов и расходов за 2014 год для ИП на УСН » Ana-SM

Книга учета доходов и расходов (сокращенно КУДиР) – обязательный «документ» для тех, кто ведет предпринимательскую деятельность. Пусть с 2013 года КУДиР и не надо заверять ежегодно в налоговой, иметь её должен каждый Индивидуальный предприниматель.

Книга учета доходов и расходов (сокращенно КУДиР) – обязательный «документ» для тех, кто ведет предпринимательскую деятельность. Пусть с 2013 года КУДиР и не надо заверять ежегодно в налоговой, иметь её должен каждый Индивидуальный предприниматель.Согласно Минфин РФ: Приказ № 135н от 22.10.12 в период с 2013 г. по настоящее время следует использовать УТВЕРЖДЕННУЮ форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, руководствуясь при заполнении УТВЕРЖДЕННЫМ Порядком заполнения.

Министерство финансов Российской Федерации

П р и к а з

Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения.

22.10.2012№ 135н

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2005, N 30, ст. 3112; 2012, N 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов Российской Федерации от 31 декабря 2008 г. N 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения» (зарегистрирован в Министерстве юстиции Российской Федерации 10 февраля 2009 г., регистрационный номер 13290; Российская газета от 4 марта 2009 г. N 36).

Министр

А.Г.СИЛУАНОВ

Бланк КУДиР за 2014 год скачать — утвержденная форма

Текст порядка заполнения скачать — утвержденный порядок

Бланк КУДиР имеет формат .xls – это документ Microsoft Excel, в нем и открываем:

— внизу окна видим закладки – страницы нашей Книги;

— для ИП на УСН6% Доходы страницы 4 и 5 смело «удаляем»;

— переходим на первую страницу и начинаем заполнять, кликнув мышкой в отведенное для этого поле.

Заполнение КУДиР

Основные правила заполнения:

1. На русском языке.

2. В хронологической последовательности.

3. В полном объеме (учет всей деятельности).

4. На каждый налоговый период (год) – своя отдельная книга.

5. Заполненная КУДиР должна быть распечатана, подписана, пронумерована и прошнурована.

6. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР.

Порядок заполнения КУДиР

Титульный лист (1 страница) не должна вызвать каких-либо затруднений при её заполнении – пишем год (2014), ФИО Индивидуального предпринимателя, коды по ОКПО (если у Вас есть информационное письмо из Росстата, в котором оно указано), ваш ИНН, объект налогообложения – ДОХОДЫ (или «Доходы, уменьшенные на величину расходов»), адрес ИП и данные вашего банка и счета (счетов).

Раздел I «Доходы и расходы»

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф.

Графа №1. Порядковый номер записи.

Графа №2. Дата и номер первичного документа.

При доходе:

o Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения, например, 10.10.2015 п/п №100.

o Если средства пришли в кассу, записывается дата прихода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

При расходе (только для УСН «Доходы минус расходы»):

o Если расходы сделаны наличными или расходы пошли на услуги, записывается дата расхода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

o Если расходы пошли на товары для перепродажи, записывается дата расхода и номер документа, например, 10.10.2015 Товарная накладная №0001.

Графа №3. Содержание операции.

Примеры при доходе:

o Оплата услуг за 10 ноября 2015 г. по договору 2001/Ф-В.

o Поступление в кассу. Торговая выручка, Z-отчет №0001 от 10 ноября 2015.

Примеры при расходе (только для УСН «Доходы минус расходы»):

o Перечислен НДФЛ.

o Выдана заработная плата.

Графа №4. Доходы, учитываемые при исчислении налоговой базы.

Графа №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

o на УСН «Доходы» только строка 010 за весь год;

o на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Раздел IV «Расходы уменьшающие сумму налога (авансовые платежи по налогу)»

Введен с 2013 года и заполняется только на УСН «Доходы».

В этом разделе указываются страховые взносы, которые уменьшают налог УСН. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные и исчисленные страховые взносы за физических лиц.

Готовая КУДиР

Книга учета доходов и расходов будет считаться готовой, если она:

— заполнена (см. выше)

— распечатана (1 экземпляр)

— пронумерована

— прошита

— подписана

Как правильно выполнить 3 последних пункта, читаем в статье «Как сшить КУДиР» — в статье описано как правильно сшивать документы, что нужно, чтобы правильно сшить КУДиР, всё подробно расписано и показано в картинках, также добавлены видео-фрагменты и выписка из Приказа Минфина РФ.

Успехов!

—

ana-sm.com

Книга учета доходов и расходов (КУДИР)

Как правильно заполнить КУДИР?

Как правильно заполнить КУДИР?Каждая компания и ИП обязаны уплачивать разные налоги и отчитываться перед налоговыми органами с помощью разнообразных документов и отчетов. Начинающие предприниматели и небольшие компании предпочитают пользоваться УСН или патентной системой, так как данные режимы считаются простыми и упрощенными.

По ним уплачивается один налог, заменяющий все остальные платежи. Однако непременно должна на предприятии заполняться, грамотно оформляться и храниться книга учета доходов и расходов (КУДИР).

Что такое КУДИР

Данный документ является обязательным при использовании предпринимателями УСН или патента. Именно он позволяет учитывать все поступления или расходы организации или ИП.

Важно! КУДИР представляет собой журнал, составленный по определенной форме и отпечатанный типографским методом, причем он может покупаться или распечатываться, а при этом вести его допускается от руки или в электронной форме.

Каждый субъект малого бизнеса обязан вести данный документ. Книга представлена в трех формах, причем выбор зависит от выбранного налогового режима:

- для УСН;

- для патентной системы;

- для с/х производителей.

Ежегодно предприниматели сдают данный документ в налоговую инспекцию, причем сразу после того, как закончится налоговый период по используемой системе.

Важно! ИП передают КУДИР в инспекцию до 30 апреля, а компании до 31 марта.

Как заполнить КУДиР в 1С вы можете посмотреть в этом видео-уроке:

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!Содержание и особенности заполнения КУДИР

Вести данный документ обязаны все предприниматели или организации, принимающие в процессе работы УСН, ЕСХН или патентную систему. Заполняется он практически одинаково в разных случаях, поэтому нет никаких специфических отличий при использовании КУДИР ИП или ООО. Отличием будет объект налогообложения.К особенностям ведения КУДИР относится:

- документ составляется и содержится в компании обязательно, прием даже в случае, если организация или ИП не занимались предпринимательской деятельностью в течение всего года, а в этом случае будет иметься нулевая КУДИР;

- все операции вносятся в хронологическом порядке;

- для одной операции назначается одна строка;

- оформляются записи исключительно на русском языке;

- допускается исправлять ошибки, но они должны заверяться подписью предпринимателя.

Важно! Большинство ИП, выбирающих упрощенные системы, самостоятельно занимаются составлением декларации и уплатой налога, а поскольку заполнять КУДИР очень просто, то эта процедура так же может реализоваться ими без необходимости пользоваться услугами бухгалтеров.

Какие требования предъявляются к внесению записей в книгу

В процессе заполнения данного документа налогоплательщики должны учитывать определенные требования:

- все вносимые сведения должны быть достоверными и полными;

- учет должен быть непрерывным, поэтому не допускается пропускать внесение каких-либо операций;

- все записи вносятся исключительно на русском языке;

- если имеются первичные документы, которые непременно заносятся в КУДИР, а при этом они составлены на иностранном языке, то они предварительно переводятся на русский язык;

- в качестве основания для любой записи являются первичные документы;

- если работа предпринимателя связана с предоставлением услуг населению, то в КУДИР вносятся данные об их фамилиях и адресах.

Если не удовлетворяются какие-либо требования, то при налоговой проверке существует вероятность, что налоговая инспекция применит к предпринимателю значительные по размеру штрафы.

Правила заполнения книги учета.

Правила заполнения книги учета.Правила ведения книги учета доходов и расходов

Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу. К ним относится:

- независимо от количества операций, все они вносятся в документ систематически;

- нередко предприниматели за один квартал совершают больше 10 операций, а все они непременно вносятся в КУДИР в правильной последовательности;

- если ведется книга в электронной форме, после окончания налогового периода ее надо распечатать, после чего она сшивается и нумеруется. Как правильно сшивать документы на предприятии вы можете прочесть здесь.

- хранить предприниматель данный документ должен 4 года, так как в это время работники налоговой инспекции имеют право потребовать его при проведении налоговой проверки.

Таким образом, зная правила ведения и оформления такой книги, каждый предприниматель может быть уверен в отсутствии проблем с налоговыми органами.

Инструкция грамотного заполнения КУДИР

Для заполнения данного документа важно знать, из каких частей он состоит. Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем:

- Титульный лист, содержащий основные сведения о предпринимателе и выбранном виде работы.

- 1 раздел. В него вносятся доходы и расходы, возникающие в процессе работы ИП. В нем имеется 4 таблицы, в которые вписываются данные за каждый квартал.

- 2 раздел. В нем производится расчет расходов, которые были понесены предпринимателем в процессе покупки ОС или активов, представленных в нематериальной форме. Что такое нематериальные активы – узнайте тут.

- 3 раздел. Здесь рассчитывается убыток, который применяется для уменьшения налоговой базы.

- 4 раздел. Указываются авансовые платежи.

Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.

Образец заполнения КУДИР.Специфика заполнения книги при УСН

Все фирмы или ИП, которые выбирают в качестве налогового режима УСН, должны вести КУДИР. Именно в этом документе отражаются все затраты, которые включаются в расходы при расчете налога, подлежащего к уплате.

Важно! Планируется в 2018 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей.

К особенностям составления этого документа предпринимателями на УСН относится:

- книга непременно должна быть в бумажном виде, хотя вести ее можно в электронной форме;

- не требуется сдавать ее вместе с декларацией в налоговую инспекцию;

- если осуществляется проверка предпринимателя, то книга непременно передается проверяющим лицам в течение 10 дней после предъявления ими соответствующего требования;

- если КУДИР отсутствует или в нее внесены ложные сведения, то это непременно приводит к начислению штрафа, равного 20% от сумы налога, не уплаченного по этой причине в бюджет.

Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Скачать образец книги учета доходов и расходов для ООО и ИП на УСН.

Структура КУДИР.

Структура КУДИР.Тонкости ведения книги

Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится:

- не требуется заверять данный документ в налоговой инспекции, однако опытные предприниматели и бухгалтеры все равно продолжают заверять книгу, чтобы быть уверенными в отсутствии нарушений;

- новая форма данного документа содержит 4-ый раздел, предназначенный для указания суммы, которая уменьшает сумму налога, причем сюда вписываются стандартные страховые взносы или средства, уплачиваемые за добровольное страхование налогоплательщика;

- не требуется отражать в КУДИР разницу в курсах, если операции совершаются в иностранной валюте.

Важно! В четвертом разделе не указываются больничные пособия.

Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель. Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

fbm.ru

Книга доходов и расходов ИП на ОСНО

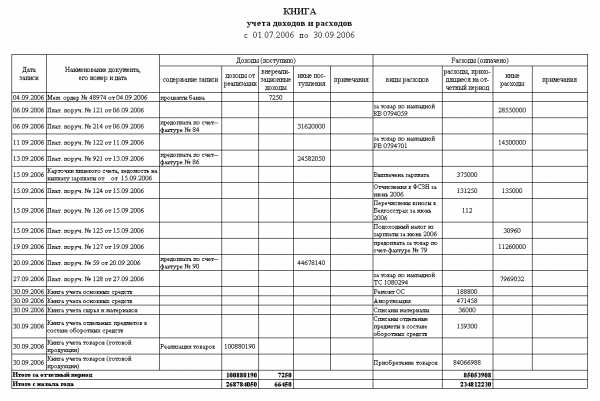

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Как вести учет ИП на ОСНО? На что нужно обратить особое внимание, оформляя книгу учета доходов и расходов в 2017 году? Какие данные в обязательном порядке она должна содержать и как правильно внести в КУДиР нужную информацию? Читайте об этом в нашей статье далее.

Получить бесплатную консультацию по налогам ►

Книга учета доходов и расходов для ИП на ОСНО 2017 | Скачать бесплатно (.xls)Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов. Учет ведется по кассовому методу. Все операции отражаются в российских рублях. При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.Книга учета может вестись в электронном виде и на бумажном носителе. В первом случае, по окончании календарного года ИП должен книгу распечатать, прошить, пронумеровать, подписать и зарегистрировать в налоговом органе. Книгу на бумажных носителях надо приобрести, пронумеровать, прошить, подписать и заверить в ИФНС до начала её ведения.

Книга учета доходов и расходов ИП на ОСНО включает в себя сведения об индивидуальном предпринимателе, содержание книги и шесть разделов.

Методических рекомендаций по заполнению книги учета нет, тем более, что для различных видов деятельности заполнение таблиц и разделов различно. Налоговые органы требуют лишь полного отражения всех доходных и расходных операций индивидуального предпринимателя. Сведения об ИП заполняются полностью по приведенным запросам.

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах.

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

- В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

- В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

- В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

- Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

▼Попробуйте наш калькулятор банковских тарифов:▼Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

- Суммы начисленной и выплаченной заработной платы.

- Компенсационные и стимулирующие выплаты.

- Стоимость товаров, выданных в натуральной форме.

- Выплаты по гражданско-правовым договорам и авторским договорам.

- Другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

- Суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ).

- Расходы по охране имущества и пожарной безопасности.

- Арендный (лизинговые) платежи в случае наличия такого имущества.

- Командировочные расходы в пределах нормы.

- Оплата информационных, консультационных, юридических услуг.

- Канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты).

- Расходы на приобретение компьютерных программ и баз данных.

- Расходы на ремонт основных средств.

- Расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО. Если у вас остались вопросы по теме, задайте их в комментариях: мы оперативно ответим на них.

vse-dlya-ip.ru