Льготы по налогу на имущество организаций в 2019 году – Льготы по налогу на имущество юридических лиц в 2019 году

Льготы по налогу на имущество в 2019 году: последние новости

В 2019 году некоторые категории граждан РФ смогут претендовать на льготы по налогу на имущество. Особое внимание в текущем и следующем периоде будет уделено налоговой реформе.

Кому предоставляется льгота?

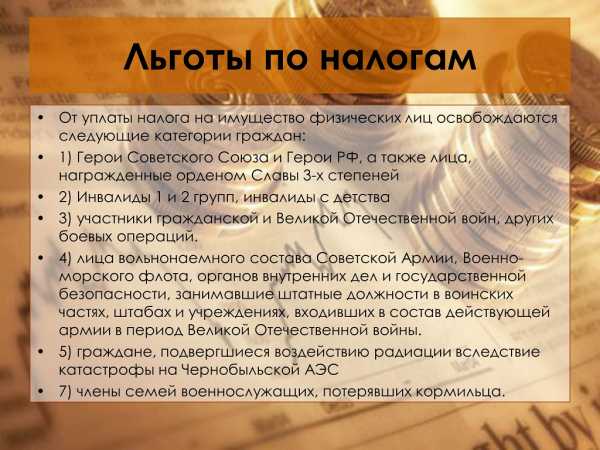

Правительство выделяет 15 категорий граждан, которые в 2019 году будут освобождены от уплаты налогов на 100%:

- пенсионеры,

- инвалиды детства, а также первой и второй групп,

- ветераны и участники ВОВ;

- ликвидаторы Чернобыльской аварии; военные;

- родитель/супруг (-а) лица, погибшего на государственной или военной службе;

- многодетные семьи и другие.

От оплаты освобождается только один объект недвижимости. В расчет не будут брать жилье площадью 50/20/10 м2 соответственно. Жители Крыма не включены в новую систему налогообложения. С 1 января 2019 года их внесут в бюджет РФ. Отдельно льготы выдаются юридическим лицам. В таком случае учитывается кадастровая стоимость объекта.

Как изменился размер льготы за последние 3 года?

С 2017 года в Москве перечень имущества, облагаемого по кадастровой стоимости, расширен. По закону 1.1 под № 64 в 2017 году в столице налогом на имущество по кадастровой стоимости облагаются административно-деловые и торговые центры независимо от их площади и помещения в них, если соответствующие здания расположены на земельных участках, предусматривающих размещение офисных зданий, торговых объектов, объектов общественного питания или бытового обслуживания.

Аналогично рассчитывается налог и по отдельно стоящим нежилым строениям общей площадью свыше 1000 кв.м., которые фактически используются в целях делового, административного или коммерческого назначения, а также для размещения торговых точек, объектов общепита и бытового обслуживания.

Отдельно на протяжении последних 3 лет рассчитывается налоговая база по расположенным в многоквартирных домах нежилым помещениям, принадлежащим одному или нескольким собственникам. При этом общая площадь нежилых помещений в многоквартирном доме превышает 3000 квадратных метров. В список включены объекты недвижимого имущества иностранных организаций, не осуществляющих деятельность в России через постоянные представительства.

По кадастровой стоимости облагаются отдельно стоящие нежилые сооружения и помещения в них, включенные в перечень, утверждаемый Правительством Москвы, в соответствии с частью 3 статьи 2 Закона № 64, но лишь в случае, если эти объекты предназначены или фактически используются в деловых и коммерческих целях, а также для размещения магазинов, кафе и ресторанов или объектов бытового обслуживания.

В группу входят нежилые «метры», находящиеся в зданиях, включенных в этот же список, если назначение помещений в соответствии с их кадастровыми паспортами или техдокументацией предусматривает размещение офисов, магазинов, кафе и ресторанов.

Список объектов, которые облагаются по кадастровой стоимости, составляют региональные власти. В Москве на 2017 год перечень объектов кадастрового налогообложения установлен Постановлением Правительства Москвы № 700-ПП и с 2017 года дополнен новыми «метрами» в редакции Постановления Правительства Москвы от 29 ноября 2016 года № 789-ПП.

В Приложении № 1 к списку предоставляется перечень зданий, в Приложении № 2 – список нежилых помещений, по которым налог на имущество надо исчислять по кадастровой стоимости.

Если объект недвижимости принадлежит организации на праве собственности и включен в список объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость, он подлежит налогообложению исходя из налоговой базы, определяемой как его кадастровая стоимость.

Какой размер льготы по налогу на имущество в 2019 году

В 2019 году льготы по налогу на имущество смогут оформить все «льготные категории РФ». Определять налоговую базу с учетом кадастровой стоимости организация обязана только при одновременном выполнении специальных условий:

- На территории субъекта РФ должен быть принят соответствующий закон, закрепляющий обязанность определять налоговую базу по объектам недвижимого имущества на основе их кадастровой стоимости.

- Объект должен принадлежать организации на праве собственности или хозяйственного ведения. На территории Москвы налог на имущество организаций рассчитывается исходя из кадастровой стоимости на основании Закона города Москвы от 5 ноября 2003 года № 64 «О налоге на имущество».

- Имущество должно находиться на балансе в составе основных средств на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности». Аналогичная информация прописана в письмах ФНС от 6 июня 2014 года.

- Недвижимость должна быть включена в перечень объектов, по которым налоговая база определяется как кадастровая стоимость.

- Кадастровая стоимость самого объекта, в котором находится имущество, должна быть определена по состоянию на 1 января текущего года.

Как получить льготу по налогу на имущество в 2019 году

Получить льготу по налогу на имущество смогут юридические лица, оформившие специальные документы. Отдельно выдается льгота физическим лицам. Для ее получения потребуется обратиться по месту прописки в налоговую и социальную службу. Список документов предоставляют заявителю с учетом категории, к которой он относится: пенсионеры, инвалиды, участники ликвидации Чернобыля.

Последние новости

Налог на движимое имущество в течение последних лет платят и юридические, и физические лица. Именно физические лица должны оповещать фискальные органы о наличии собственности. Отсутствие платежа – не повод для неуплаты пошлин. Такое решение расценивается как утаивание собственности. В таком случае начисляются штрафные санкции. Размер штрафа составляет 20% от не уплаченных фискальных платежей за каждый имущественный объект.

2019god.me

Льгота по налогу на имущество для организаций в 2019 году

Существуют определенные типы организаций, которые освобождаются от уплаты налогов полностью, либо частично.

Такие организации относят к льготникам. Льготой считается элементарное понижение процентной ставки выплат.

Первоначальная информация

Любая организация – это юридическое лицо. Налог на имущество с организаций остается в расположении и ведении субъектов нашей страны.

Фото: сроки подачи декларации

Региональные нормативные правовые акты (НПА) не должны противоречить федеральным. По продолжительности выделяются льготы:

- Бессрочные.

- Льготы, с определенным сроком времени, например, 3 года.

Главные понятия

Для более глубокого понимания темы стоит уточнить некоторые понятия:

| Налог | Обязательный платеж в пользу государства, который взимается с различных категорий лиц (физических, юридических), не возвращается им и идет на обеспечение каких-либо нужд государства, его нормального функционирования |

| Концессионное соглашение | Форм партнерства частной организации и государства, при которой государство вовлекает организацию в сферу государственного управления, даруя при этом возможность оказывать какие-либо услуги, обычно осуществляемые государством |

| Налоговая ставка | Размер начислений по налогу на одну единицу измерения базы налогов |

| Налоговая база | Характеристика конкретного объекта налогообложения, которая является обязательным структурным звеном данного процесса |

Кому положены

Не все организации попадают в перечень тех, кому государство, может позволить воспользоваться льготой. От налогов освобождаются следующие категории имущества:

- Объекты культурного наследия налогом не облагаются.

- Суда и ледоколы с ЯЭУ (ядерные энергетические установки).

- Объекты космического пользования.

- Суда, которые зарегистрированы в международном реестре судов Российской Федерации.

Организации, имеющие право на льготу:

- Федеральные подразделения, исполняющие уголовные наказания, структур на фонды.

- Организованные религиозные концессии.

- Компании, осуществляющие инновационную деятельность.

- Фармацевтические предприятия, которые ведут основную деятельность по изобретению лекарственных средств против эпидемий в ветеринарии.

Законодательное регулирование

Законодательно правила предоставления льгот для организаций по имущественному налогу закреплены в Налоговом Кодексе Российской Федерации в главе 30 (вторая часть).

Статья 1 данной главы закрепляет, что регулировать эту сферу могут принимаемые государством Федеральные законы.

Фото: льготы по налогу на имущество организаций

Общие положения о налоге на имущество для организаций изложены в 372 статье этой главы, а сам порядок применения льгот по налогу в 381.1.

Статья 284 Налогового кодекса РФ перечисляет определенный перечень доходов, для которых является действительной пониженная ставка.

Как оформить льготы по уплате налога на имущество для организаций

К организационному имуществу может относиться как движимое, так и недвижимое. В отличие от исчисления налога для физических лиц, которым занимается обычно налоговая служба, налог в организациях вычисляется самой организацией в отделе бухгалтерии.

Процедура оформления льготы начинается с предоставления отчетов в налоговую службу. Далее идут следующие действия:

| Предоставление налоговой базы | В 2019 году она должна вычисляться по кадастровой стоимости конкретного объекта. Суммой налога может быть и среднегодовая стоимость имущества |

| Расчет среднегодовой оценки | Вычисление происходит по следующей формуле — остаточная стоимость равна вычету амортизации из изначальной оценки |

| Определяется точная ставка налога | Каждый субъект устанавливает ее себе сам. Ставка будет зависеть от категории организации и типа имущества. На данной стадии уже высчитывается льгота, либо налоговый вычет. Расчет будет следующий — налог равен произведению налоговой базы и ставки |

Виды получаемой помощи

Льгота представляет либо пониженную до определенного процента ставку налога, либо полное его отсутствие.

Фото: виды льгот

Субъекты РФ могут самостоятельно устанавливать процентную ставку, повышать и понижать ее, если необходимо.

| Льготы относительно налога на прибыль | Ставка налога составляет обычно 20%, 2% из них идут в доходы Федерального бюджета, а оставшиеся 18% отправляются к доходам регионального бюджета. Льгота состоит в снижении ставки до 13,5% регионами. Не все регионы обладают нормативными правовыми актами, устанавливающими определенные льготы. Вся информация о существующих льготах в том или ином субъекте узнается в Налоговой инспекции |

| Пониженные ставки на некоторые виды доходов | Перечень таких доходов закрепляет Налоговый кодекс, а именно статья 284. Различными ставками, в том числе и пониженными, могут облагаться ценные бумаги |

| Обложение производителей сельскохозяйственной продукции | Имеет ставку 0% |

| Для образовательных организаций | Ставка 0% |

Особенности при регистрации скидки

Существуют некоторые особенности предоставления льгот, которым фирма должна соответствовать и несколько нюансов относительно регистрации нулевой ставки дохода.

- Быть впервые зарегистрированным в качестве предпринимателя, возобновление работы ИП после закрытия не попадает сюда.

- Определиться с одним из налоговых режимов, под которым планируется работать ПСН или УСН.

- Заниматься деятельностью, прописанной в региональном законе о налоговых каникулах.

- Чтобы зарегистрировать ставку в 0% по налогу для организаций, занимающихся медицинской деятельностью подать заявку нужно за месяц.

- В случае утраты организацией нулевой ставки новая может быть предоставлена только спустя 5 лет.

Движимое имущество

К движимому имуществу законодатель относит не только средства передвижения (машины и т.д.), но и другие ценные вещи, которые в гражданском кодексе не относятся к недвижимости.

К ним относят различные ценные бумаги, активы организаций, деньги и другое. Это прописано во 2 пункте 130 статьи ГК РФ.

Налоговый кодекс утверждает принадлежность движимого имущества непосредственно к юридическому лицу. Несколько условий для предоставления льгот данной категории:

- Выводятся от обложения по налогу на имущество только те объекты, которые были взяты на бухгалтерский учет после 31 дек. 2012 г.

- Купленная движимость в процессе реорганизации предприятия или его ликвидации, а также при сделке между сторонами, которые взаимосвязаны, не попадает в списки льготируемого имущества.

На данный момент такие условия действуют повсеместно и за счет них юридическое лицо может хорошо сэкономить. Однако принятые в субъектах законы могут отменять эту льготу.

Бюджетных фирм

К бюджетным организациям принято относить те, которые имеют финансирование со средств бюджетов (местных и других) не меньше, чем 70%.

Статья 381 НК РФ закрепляет, что бюджетные организации имеют право использовать следующие льготы:

- Освобождение от налога на прибыль.

- Установление определенной ставки налога для пользователя автомобильными дорогами, который зачисляется в областной дорожный фонд.

- Освобождение от уплаты некоторых земельных платежей.

- Освобождение от налога, который налагается при приобретении автомобиля.

Региональные особенности

Региональная особенность льгот закреплена законом. Каждый субъект вправе устанавливать определенный по-своему размер льгот. Регулируется данное положение Федеральными законами.

Особенности выплаты льгот:

| Регулируются льготы законом края №3-674 | Льготы есть следующих видов:

|

| Снимаются обязательства по имущественному налогу | Со следующих организаций:

|

Сравнительная таблица льгот для обычных организаций:

| Московская область | 10% |

| Краснодарский край | Не менее 20% |

| Красноярский край | Понижение ставки до 1,1; 0,5 для некоторых фирм или полное отсутствие |

| Санкт-Петербург | 13,5 % |

| Ростовская область | До 60% по разным условиям |

Последние изменения о федеральных льготах

В текущем 2019 году продолжается переход фирм и организаций на определение налоговой базы по кадастровому расчету.

Те регионы, которые уже приняли данную систему, значительно повысили ставку. Однако вместе с повышенной ставкой поднимаются льготы.

В некоторых регионах льгота повысилась до 60%, в некоторых организации могут и вовсе не платить налог, если есть необходимые факторы.Поэтому отслеживать изменения нужно не на федеральном уровне, а на региональном. После возросшей оценки объекта, возросла и налоговая ставка.

Процедура получения льготы в различных регионах имеет свою специфику, однако по формальной процедуре — одинакова.

В каждом субъекте пакет документов для утверждения льгот идентичен, а процедура не отличается.

Видео: Москва расширяет перечень льгот по налогу на имущество организаций

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

posobieguru.ru

Льготы по налогу на имущество юридических лиц в 2018 году

Налог на имущество организаций (далее — налог на имущество) является региональным (п. 1 ст. 14 НК РФ). Данный налог устанавливается и вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации, а с момента их вступления в силу обязателен к уплате на территории соответствующего субъекта Российской Федерации (п. 1 ст. 372 НК РФ).

Вводя налог на имущество, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных гл. 30 «Налог на имущество организаций» НК РФ, порядок и сроки уплаты налога (п. 2 ст. 372 НК РФ).

Предусмотрены ли льготы по налогу на имущество

Льготы предусмотрены и по имущественному налогу. Эти льготы касаются:

- Компаний и организаций, на которые они распространяются автоматически, по прямому действию закона.

- Граждан-налогоплательщиков. Эта категория льготников должна свои права подтверждать документами.

Причем данные льготы двухуровневые:

- Частично они предусмотрены налоговым кодексом РФ и распространяются на все субъекты (если в них установлен этот вид налога). Их действие устанавливается автоматически и не требует подтверждения местными властями.

- Местные льготы, действующие в только в отдельных регионах. Там, где они приняты региональными законодателями.

Со стороны федеральных властей данная ситуация регламентируется:

- 4-ой статьей закона о налоге на имущество – для физических лиц.

- 56-ой статьей НК – для юрлиц.

- 372-ая статья НК наделяет субъекты федерации правом устанавливать местные льготы по имущественному налогу.

Что является объектами, облагаемыми налогом?

Объектом налогообложения имущество становится только при постановке на баланс предприятия (ст. 374). Это основные фонды предприятия.

Допускаются следующие формы владения:

- собственность;

- временное использование или доверительное управление;

- применение в совместной деятельности (отражается официально).

Все перечисленные объекты должны находиться в пользовании предприятия официально (Читайте также статью: → Льготы по налогу на имущество организации в 2018 году).

Что не является объектами налогообложения?

Объектами налогообложения не могут быть признаны следующие формы имущества:

- Земля и прочие объекты природопользования.

- Объекты, которые переданы федеральным органам для осуществления военной службы, нужд обороны.

- Объекты культурно-исторического наследования.

- Имущество, связанное с ядерной промышленностью.

- Объекты, связанные с космической областью.

- Движимая собственность, поставленная на учет после 31 декабря 2012 года.

Все данные объекты не облагаются налогом вне зависимости от того, учтены ли они официально. Однако есть некоторые нюансы. К примеру, если земля, переданная для нужд обороны, используется не по назначению или предоставляются в аренду, на нее будет начисляться налог. Нужно принимать во внимание все эти ограничения.

Существует ли освобождение от налога на имущество для ИП и ООО на спецрежимах?

Да, существует. Среди тех, кто освобождается от налога на имущество, — организации и ИП-спецрежимники. При этом должны быть соблюдены следующие условия:

| № п/п | Условие | ИП | Организация |

| 1 | В качестве режима налогообложения выбраны | УСН, ЕСХН, ЕНВД либо патент (только для ИП) | |

| 2 | Имущество используется | В рамках предпринимательской деятельности | На праве собственности компании |

| 3 | Особые условия | Есть в наличии документы, подтверждающие использование имущества в работе (договор аренды, договор с поставщиками, платежные документы и т. д.) | Стоит на балансе предприятия |

Однако заметим, что начиная с 01.01.2015 индивидуальные предприниматели и фирмы на спецрежимах должны платить налог с принадлежащего им имущества исходя из кадастровой стоимости.

Кому предоставляются налоговые льготы?

Перечень предоставляемых льгот изложен в статье 381 НК РФ. Уменьшение начислений практикуется в отношении этих структур:

| Структуры налогообложения | Какое имущество выводится из налогообложения |

| Уголовно-исполнительные структуры. | Льготы предоставляются в отношении собственности, которая используется для исполнения уголовно-исполнительных нужд. В такие структуры входят, в том числе следственные изоляторы, научно-исследовательские центры. Подробный перечень содержится в Постановлении РФ от 1 февраля 2000 года №89.

|

| Религиозные структуры | Льготы предоставляются на объекты, необходимые для проведения религиозной деятельности. Рассматриваемые структуры должны соответствовать следующим признакам: вероисповедание, осуществление богослужений, проведение воспитания религиозного характера |

| Сообщества инвалидов | В общественных структурах количество инвалидов не должно быть меньше 80%. Льготы распространяются на объекты, необходимые для ведения уставной деятельности. На некоторые объекты льготы не будут предоставляться: шины для авто, охотничьи ружья, изделия из меха, драгоценности, яхты.

|

| Структуры, осуществляющие продажу фармацевтической продукции | Данная форма деятельности должна быть основной. Льгота предоставляются в отношении фармацевтических препаратов, направленных на борьбу с эпидемиями.

|

| Компании, на балансе которых находятся культурно-исторические объекты | В перечень собственности, в отношении которой предоставляются льготы, входят объекты археологического наследия, научного значения.

|

| Организации, на балансе которых есть объекты ядерной промышленности. | В том числе это радиоактивные компоненты, структуры с ядерными реакторами.

|

| Учреждения, на балансе которых есть железнодорожные пути, дороги для авто общего пользования. | Льгота предоставляется только на определенные объекты, в отношении которых они приняты. |

| Структуры, на балансе которых есть космические объекты | Льготы регулируются Законом Российской Федерации от 1993 года №5663-1. |

| Структуры по производству протезно-ортопедических конструкций. | Льготы предоставляются вне зависимости от организационной формы компании.

|

| Собственность коллегий адвокатов | Для получения льгот коллегия должна соответствовать всем законам РФ.

|

| Структуры, официально получившие статус научного центра | Порядок присвоения этого статуса оговорен Указом Президента №939.

|

| Научные структуры академии наук РФ (медицинских, сельскохозяйственных и прочих). | Льгота начала действовать с начала 2006 года |

Как получить налоговые льготы?

Для оформления льгот нужно действовать по следующему алгоритму:

- Сбор требуемых документов.

- Обращение в ФНС по юридическому адресу компании.

- Составление заявления с прошением о льготе.

Для снижения налоговой нагрузки необходимо предоставить следующие виды документов:

- Подтверждающие личность заявителя (паспорт).

- Подтверждающие право собственности на налогооблагаемое имущество (к примеру, договор купли-продажи, документ, на основании которого возникло право временного пользования).

- Бумаги, на основании которых появилось право на получение льгот (удостоверение инвалида, бумаги, подтверждающие деятельность организации).

Заявление может быть направлено в ФНС следующими методами:

- Личное посещение налоговой службы.

- Направление документа ценным письмом по почте.

- Подача заявки в электронной форме (для этого нужно зайти на официальный сайт ФНС).

ВАЖНО! Заявление нужно подавать в соответствии с отчетным периодом. Направляется оно в ФНС до ноября текущего года. Льгота будет предоставлена только в следующем году. За нарушение сроков никаких штрафов не предполагается. Однако несвоевременная подача заявления несет убытки самому предприятию. Чем позже будут направлены документы, тем позже будут предоставлены налоговые льготы.

Льготы по налогу на имущество организаций: коды льгот

В письме ФНС № БС-4-11/26159 перечислены коды для налоговых льгот, которые требуются для внесения авансовых платежей по имущественному налогу предприятий с января 2015 года:

- Налоговая льгота с кодом 2010257 по имущественному налогу имеет отношение к имуществу, которое юридическое лицо приняло как ОС с 2013 года. На учет ОС берутся после осуществления реорганизации, ликвидации, передачи или купли-продажи между взаимозависимыми юридическими лицами. Обозначается во 2-м разделе, 130-я строка декларации.

- Льготе по налогу на имущество для субъектов СЭЗ (381-я статья НК), которая вступила в силу с 1 января, присвоен код 2010258. Налогообложению не подлежит то имущество, которое было создано, куплено и народится на территории данных зон. Срок льготирования составляет 9 лет.

За счет использования налоговых льгот становится возможным снижение нагрузки на организации и граждан. Обращение за льготой необходимо осуществлять вовремя, так как льготу предоставляют исключительно в заявительном порядке. «Задним числом» можно произвести перерасчет лишь за прошедшие 3 года, даже если право на получение скидки появилось раньше (Читайте также статью: → «Налоговая отчетность для ИП в 2018 году»).

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Налоговые льготы по налогу на имущество организаций в 2019 году

Налоговые льготы по налогу на имущество организаций — это преференции отдельным категориям налогоплательщиков, позволяющие снижать сумму уплачиваемых налогов. В статье расскажем, какие на сегодняшний день существуют льготы по налогу на имущество, какие изменения ждут нас в следующем году, поясним, как отразить право на применение преференций в отчетности.

Имущественные налоги: ставки и льготы

Организации уплачивают налог на имущество в соответствии с правилами, установленными главой 32 НК РФ. Организации уплачивают налоговый сбор и с недвижимого и с движимого имущества.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать предельные тарифы, указанные в статье 380 НК РФ:

| Ставка, % | Объект налогообложения |

|---|---|

| 2 | База определяется исходя из кадастровой оценки |

| 1,9 | Магистральные трубопроводы линии электропередач |

| 1,3 | Железнодорожные пути общего пользования |

| 1,1 | Движимое имущество |

| 2,2 | Остальные объекты налогообложения |

Региональные законодатели могут устанавливать дифференцированные ставки в зависимости от категории плательщика или объекта налогообложения.

Льготы могут устанавливаться на федеральном и региональном уровнях. Федеральные преференции перечислены в статье 381 НК РФ. Региональные устанавливаются законами субъекта Федерации.

Кто освобожден от уплаты налога на имущество

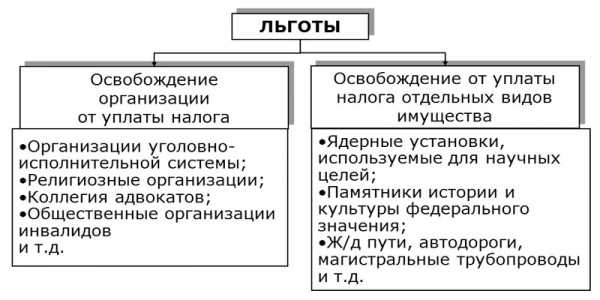

От уплаты налога на имущество освобождены организации:

- уголовно-исполнительной системы;

- религиозные;

- общероссийские общественные организации инвалидов;

- производители фармацевтической продукции;

- протезно-ортопедические спецпредприятия;

- государственные научные центры;

- резиденты особой экономической зоны;

- участники проекта «Сколково».

А также от налогообложения освобождены следующие виды основных средств:

- земельные участки;

- объекты, используемые для нужд обороны и охраны правопорядка;

- объекты культурного наследия;

- ядерные установки, космические объекты, ледоколы, суда, зарегистрированные в Российском международном реестре;

- федеральные автомобильные дороги;

- высокоэнергоэффективные объекты, в соответствии с перечнем Правительства РФ;

- движимые основные средства, принятые на учет с 01.01.2013, если такое решение принято субъектом Федерации;

- основные средства, отнесенные к первой и второй амортизационным группам.

Как налоговые льготы отразить в отчетности

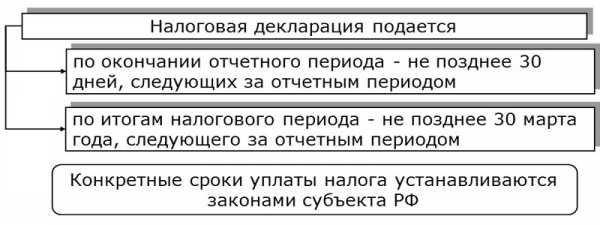

Плательщики налога на имущество обязаны в соответствии со ст. 386 НК РФ предоставлять в ИФНС по месту уплаты фискального платежа:

- ежегодно налоговую декларацию — не позднее 30 марта следующего года;

- ежеквартально авансовый расчет — не позднее 30 дней после окончания отчетного квартала.

Формы отчетности утверждены Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected]. Факт применения налогового льготирования необходимо отразить при заполнении отчета. Для этого предназначены:

- строки 130, 160 и 190 раздела 2 в авансовом расчете;

- строки 160, 200 и 240 раздела 2 в годовой декларации.

Коды налоговых льгот приведены в Приложении 6 к Порядку заполнения отчетных форм.

2018 год: куда пропал код налоговой льготы 2010257

До 2019 года в декларации указывался код 2010257: льгота по налогу на имущество движимое, принятое на учет с 01.01.2013. До 01.01.2018 такие основные средства освобождались от налогообложения. Их нужно было отражать в отдельном листе раздела 2 декларации (или авансового расчета), указывая код 2010257. В последний раз этому правилу необходимо было следовать при заполнении отчета за 2017 год.

С 01.01.2018 освобождение от налогообложения для таких движимых основных средств применяется, только если такое решение примет субъект РФ. В этом случае в разделе 2 отчета указывайте 2012000 код налоговой льготы.

В ином случае такие основные средства облагаются по пониженной ставке 1,1 %. При заполнении отчета следует указать код налоговой льготы 2012400.

Последние изменения в налогообложении имущества организаций

Начиная с 2019 года, все движимые основные средства будут освобождены от налогообложения. Такие изменения в НК РФ внесены Федеральным законом от 03.08.2018 № 302-ФЗ. Объектом обложения будет признаваться только недвижимость.

Если компания не является собственником зданий, сооружений, помещений, то она с 01.01.2019 не будет являться налогоплательщиком. Следовательно, организация будет освобождена от необходимости исчислять налог и сдавать соответствующую отчетность.

ppt.ru

Коды налоговых льгот по налогу на имущество – 2010257

Код льготы по налогу на имущество 2010257 рекомендован Федеральной налоговой службой РФ. Рассмотрим, когда используется льгота 2010257 по налогу на имущество, а также некоторые аспекты применения налоговых льгот по налогу на имущество организаций в данной статье.

ОБРАТИТЕ ВНИМАНИЕ! Статья содержит разъяснения, актуальные до 01.01.2019. Код льготы 2010257 относится к движимому имуществу, а с 2019 года оно освобождено от налогообложения.

Льготы по налогу на имущество организаций: коды льгот

Льготируемое имущество по налогу на имущество организаций

Амортизационные группы основных средств 2017-2018: таблица

Когда применение льготы по налогу на имущество невозможно?

Итоги

Льготы по налогу на имущество организаций: коды льгот

Организация обязана представлять декларацию по налогу на имущество, а если в регионе введены авансовые платежи по налогу, то и налоговые расчеты по этим платежам, в налоговые органы. Формы этих документов различны и заполняются по разным (хотя и похожим) правилам. Эти правила содержатся в том же документе, которым утверждены обе формы, — в приказе ФНС России от 31.03.2017 № ММВ-7-21/271@. В течение 2017 года для промежуточной отчетности по налогу разрешалось применять и формы, содержащиеся в ранее действовавшем приказе этого ведомства от 24.11.2011 № ММВ-7-11/895 (письмо ФНС России от 23.06.2017 № БС-4-21/12076). И в декларации, и в налоговом расчете в разделах 2 и 3 присутствуют строки для отражения кодов налоговых льгот:

- по освобождению имущества от налога;

- применению пониженной ставки;

- уменьшению величины уже начисленного налога.

Нумерация этих строк в декларации и налоговом расчете различается, но структура строки (составление из 2 частей) везде однотипна и принцип заполнения строк остается одинаковым. В первой части указываются коды налоговых льгот по налогу на имущество, которые налогоплательщик выбирает из приложения 6 к Порядку заполнения соответствующего документа (декларации или налогового расчета). Большая часть кодов привязана к определенным статьям НК РФ, дающим право на льготу. Но есть и коды, отражающие региональные льготы. Для них задействуется 2-я часть строки кодов, в которой отражаются реквизиты нормы регионального закона, дающего право на льготу.

Однако не все льготы, представленные в НК РФ, имеют установленные коды. ФНС предлагает использовать в таких случаях код 2010257 по налогу на имущество, который применяется для основных средств — объектов движимого имущества, принятых на учет с 01.01.2013. Исключения для применения налоговой льготы 2010257 по налогу на имущество прописаны в п. 25 ст. 381 НК РФ (письмо ФНС РФ от 12.12.2014 № БС-4-11/25774).

Льготируемое имущество по налогу на имущество организаций

С 2015 года основные средства, входящие в первые 2 амортизационные группы (по Классификации основных средств), не относятся к объектам налогообложения налогом на имущество (п. 4 ст. 374 НК РФ).

Остальное движимое имущество с 01.01.2015 стало расцениваться как облагаемое этим налогом, но в силу п. 25 ст. 381 НК РФ основные средства, поставленные на учет после 01.01.2013, от налогообложения освобождаются. Исключение из этого правила составляет имущество, принятое на учет в результате:

- реорганизации компании либо ликвидации юридического лица;

- передачи, приобретения объектов имущества между взаимозависимыми лицами.

С 2017 года эти исключения недействительны для железнодорожного подвижного состава, произведенного после 01.01.2013.

С 2018 года возможность использования льготы по п. 25 ст. 381 НК РФ стала зависеть от решения о ее применении, принятого в регионе (ст. 381.1 НК РФ). Причем регионы получили также право самостоятельно определять, кто может воспользоваться такой льготой, в отношении какого имущества и какую ставку будут при этом применять. Одновременно для такого имущества на 2018 год введена своя особая ставка (1,1%), выше которой регион не может установить свою ставку и которая будет применяться, если регион не ввел льготу или, введя льготу, свою ставку не установил.

Подробнее об этих изменениях в НК РФ в части данной льготы читайте в статье «Налог на движимое имущество организаций с 2018 года».

С 2019 года налог на движимое имущество отменен.

Амортизационные группы основных средств 2017-2018: таблица

Согласно п. 1 ст. 258 НК РФ в зависимости от срока полезного использования основные средства в целях налогообложения делятся на амортизационные группы. Классификация основных средств утверждена правительственным постановлением от 01.01.2002 № 1. Амортизационные группы основных средств 2017-2018 — таблицу примеров основных средств, попадающих в них, мы приводим в нашей статье — увязаны с кодами ОКОФ и определенными сроками полезного использования.

В 2017 году вступила в силу новая редакция ОКОФ ОК 013-2014 (СНС 2008). Применение новых кодов облегчает сопоставительная таблица, приведенная в приказе Росстандарта от 21.04.2016 № 458.

С 2017 года классификатор ОС по амортизационным группам обновлен постановлением Правительства РФ от 07.07.2016 № 640. Новшества затронули только то имущество, которое принимается на учет после 01.01.2017. В то же время классификация основных средств по амортизационным группам 2016 г. будет применяться в отношении того имущества, которое было введено в эксплуатацию до 01.01.2017.

Справочник амортизационных групп основных средств 2017-2018

|

Номер группы |

Срок полезного использования ОС, лет включительно |

Пример основных средств амортизационной группы в 2017-2018 годах |

|

Первая амортизационная группа |

1–2 |

Машины бурильные |

|

Вторая амортизационная группа основных средств 2017-2018 |

Свыше 2 до 3 |

Машины снегоуборочные |

|

Третья амортизационная группа основных средств 2017-2018 |

Свыше 3 до 5 |

Сооружения лесной промышленности |

|

Четвертая амортизационная группа основных средств 2017-2018 |

Свыше 5 до 7 |

Воздушная линия электропередач |

|

Пятая амортизационная группа основных средств 2017-2018 |

Свыше 7 до 10 |

Тепловая магистральная сеть |

|

VI |

Свыше 10 до 15 |

Сооружения железнодорожного транспорта |

|

VII |

Свыше 15 до 20 |

Автодорожный мост |

|

VIII |

Свыше 20 до 25 |

Железнодорожные подъездные пути |

|

IX |

Свыше 25 до 30 |

Электростанции, эстакады и галереи |

|

X |

Свыше 30 |

Корабли |

Когда применение льготы по налогу на имущество организаций невозможно

При расчете среднегодовой стоимости имущества в 2017–2018 годах учитывается стоимость движимого имущества, не состоящего в первых 2 амортизационных группах (п. 4 ст. 374, п. 25 ст. 381 НК РФ). К такому имуществу относятся не до конца самортизированные объекты основных средств:

- принятые на учет до 1 января 2013 года;

- поставленные на учет в 2013-2018 годах в связи с реорганизацией или ликвидацией юридических лиц, а также в результате операций между лицами, попадающими под понятие взаимозависимости.

Подробнее о налоге на имуществе при взаимозависимых сделках читайте в материале «Налог на имущество и взаимозависимые лица (нюансы)».

Итоги

Действующее законодательство предусматривает возможность применения льгот при расчете налога на имущество организаций. Льготы устанавливаются как на федеральном, так и на региональном уровне. В отчетности по налогу каждый вид льготы определенным образом кодируется. Код 2010257 относится к льготе по объектам движимого имущества, принятым на учет с 01.01.2013. С 2018 года сама возможность применения этой льготы и ее условия стали зависеть от решений, принимаемых в регионе. Одновременно на 2018 год введена новая ставка для движимого имущества, приобретенного после 2012 года (1,1%), являющаяся предельной для него и применяемая, если регион льготу не ввел или, введя льготу, не установил более низкую ставку для попадающего под нее имущества.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Льгота по налогу на движимое имущество — Бухонлайн

С 2019 года организациям не нужно будет платить налог на движимое имущество. Соответствующие изменения одобрены Госдумой в третьем чтении 18 июля.

Действующие льготы по налогу на движимое имущество

По действующим правилам, объектом налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ).

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП

Получить бесплатно ]]>До 2018 года на всей территории России действовала федеральная льгота по налогу на имущество для объектов, поставленных на учет в качестве ОС с 2013 года. Однако с 2018 года такая льгота применяется только в тех субъектах РФ, где приняты соответствующие региональные законы. То есть сейчас движимые объекты, поставленные на баланс в 2013 году или позже, освобождаются от налога на имущество только в тех субъектах РФ, которые приняли закон о предоставлении организациям данной льготы. При этом под льготу не подпадает имущество, которое принято на учет в результате реорганизации или ликвидации юридических лиц, а также передачи (приобретения) между взаимозависимыми лицами (п. 25 ст. 381 НК РФ).

Согласно комментируемому закону, со следующего года организациям не придется платить налог с движимого имущества. Объектом налогообложения по налогу на имущество организаций будет признаваться только недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Новый порядок сдачи отчетности

Кроме этого, законодатели изменили порядок представления отчетности. Напомним, что в настоящее время декларации и расчеты по авансовым платежам по налогу на имущество нужно подавать по местонахождению головного предприятия; по месту нахождения обособленных подразделений, имеющих отдельный баланс; по месту нахождения объектов недвижимого имущества (ст. 386 НК РФ). С 2019 года отчетность в общем случае надо будет представлять в налоговые органы по месту нахождения объектов недвижимого имущества. Крупнейшие налогоплательщики, как и раньше, должны отчитываться в инспекцию по месту учета в качестве крупнейших налогоплательщиков.

Бесплатно заполнить и сдать через интернет отчетность по налогу на имущество организаций

www.buhonline.ru

В 2019 году некоторые юрлица смогут воспользоваться новыми льготами по налогу на имущество организаций и земельному налогу

ФНС России рассказала, какие коды налоговых льгот могут использовать некоторые налогоплательщики в связи с принятием Федерального закона от 30 октября 2018 г. № 373-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона “Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации”. Закон вступит в силу 1 января 2019 года.

Согласно этому документу организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний, полностью освобождаются от уплаты налога на имущество организаций. Таким налогоплательщикам ФНС России разрешила использовать код налоговой льготы 2010341 (письмо ФНС России от 31 октября 2018 г. № БС-4-21/21254@ “О положениях Федерального закона от 30 октября 2018 № 373-ФЗ и о присвоении кодов налоговых льгот по земельному налогу и налогу на имущество организаций”).

Нужно ли подавать декларацию по земельному налогу, если земельный участок не признается объектом налогообложения? Узнайте из материала “Декларация по земельному налогу” в “Энциклопедии решений. Налоги и взносы” интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

А организации, получившие статус участника проекта, освобождаются от этого налога на десять лет после постановки имущества на учет. Для них предусмотрен код льготы 2010342. Вышеуказанные коды налоговых льгот заполняются в строке 160 раздела 2 и (или) в строке 040 раздела 3 декларации по налогу на имущество организаций и налогового расчета по авансовому платежу, которые будут подаваться начиная с отчетного и налоговый период 2019 года.

Кроме того, организации, признаваемые фондами, освобождаются от уплаты земельного налога. Но только в отношении тех земельных участков, которые входят в состав территории инновационного научно-технологического центра. Начиная с заполнения декларации по земельному налогу за налоговый период 2019 года указанным налогоплательщикам, заявляющим право на льготу, можно указывать по строке 200 раздела 2 декларации код 3021198.

ФНС России указала, что вышеупомянутые коды льгот могут использоваться до внесения изменений в приказ ФНС России от 10 мая 2017 г. № ММВ-7-21/347@ “Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронной форме и порядка ее заполнения, а также признании утратившим силу приказа Федеральной налоговой службы от 28 октября 2011 № ММВ-7-11/696@” и в приказ ФНС России от 31 марта 2017 г. № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

ur-library.info