Налог на имущество по кадастровой стоимости в 2019 году – Налог на имущество физических лиц в 2019 году: порядок начисления и льготы

Налог на имущество по кадастровой стоимости в 2019 году в Москве

С 1 января налог на имущество по кадастровой стоимости будет увеличен для юридических и физических лиц в 2019 году в Москве. Ставки уплаты налога вырастут с 1,5 до 2%. Повышение будет производиться согласно действующему федеральному законодательству. Закон предписывает региональным органам управления самостоятельно устанавливать размер ставки. Если этого не происходит, то вступает в силу федеральное законодательство.

Основные понятия

С любого официально зарегистрированного объекта недвижимости физических и юридических лиц взимается налог на имущество по кадастровой стоимости. В новом 2019 году в Москве список объектов юридических лиц, подлежащих обложению налогом, включает в себя:

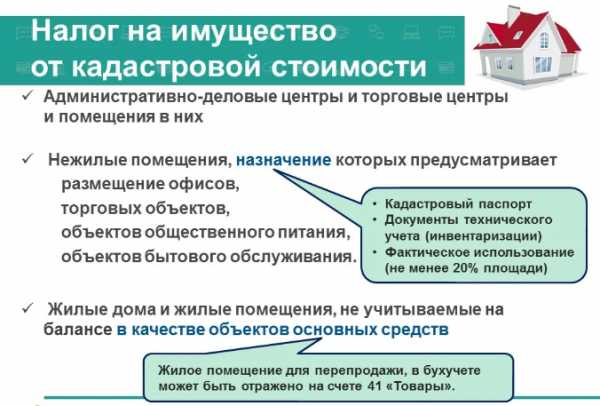

- стоящее на балансе как основные средства производства недвижимые и движимые виды имущества;

- используемые на основании доверенности;

- имеющие статус концессионного имущества;

- использующиеся совместно с другими юридическими лицами.

От уплаты налога освобождаются юрлица, подпадающие под 4 часть 374 статью НК РФ и те, кто платит сельскохозяйственный налог. Кроме компаний, зарегистрированных в России, налог на имущество по кадастровой стоимости должны будут заплатить и иностранные контрагенты, имеющие представительство в России, или работающие на иных условиях.

Налог на имущество по кадастровой стоимости

Налог на имущество по кадастровой стоимостиТакже налоговые пошлины взимаются с физических лиц, имеющих в собственности жилье, земельные участки, гаражи, автомобили и иное имущество, подлежащее регистрации в кадастре, а также объекты, входящие в категорию незавершенного строительства.

Закон предусмотрел поэтапный переход на налоговые отчисления, рассчитывающиеся по кадастровой стоимости, соответствующей текущей среднерыночной. Не облагается налогом только то недвижимое имущество физических лиц, которое находится в совместном пользовании, как, например, общедомовое имущество в многоквартирных домах.

Это обязательный налог, как для юридических, так и для физических лиц. Вместо инвентаризационной стоимости каждого объекта теперь для расчета налога используется кадастровая стоимость, увеличивающая размер налоговых отчислений.

Налог для физ. лиц

Налог для физ. лицОсобенности начисления и уплаты

Оплачивать обязательный налог на любое имущество с кадастровой стоимости в 2019 году должны как физические, так и юридические лица. Расчет производится для разных ви

mysovets.ru

С 1 января 2019 года налог на имущество будет пересматриваться с даты начала применения оспоренной кадастровой стоимости

Совет Федерации одобрил закон № 466070-7, вносящий изменения в Налоговый кодекс РФ. В том числе законом вводятся единые правила применения кадастровой стоимости в качестве налоговой базы по налогу на имущество организаций, земельному налогу и налогу на имущество физлиц — информирует пресс-служба ФНС России.

Начиная с 2019 года для налогообложения недвижимости будет использоваться только кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (ЕГРН), в том числе при её изменении в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

Также корректировка кадастровой стоимости из-за изменения качественных и (или) количественных характеристик объекта налогообложения будет учитываться со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости, а не с 1 января следующего года, как было ранее по объектам капитального строительства. При изменении кадастровой стоимости из-за исправления технической ошибки в ЕГРН или её уменьшения в связи с исправлением иных ошибок, измененная кадастровая стоимость учитывается с даты начала применения сведений об ошибочной кадастровой стоимости.

Сведения об измененной кадастровой стоимости на основании установления рыночной стоимости объекта по решению комиссии или суда будут учитываться при определении налоговой базы с даты начала применения оспоренной кадастровой стоимости, а не 1 января года подачи заявления об оспаривании кадастровой стоимости, как было ранее.

Эти правила будут применяться по отношению к сведениям об изменении кадастровой стоимости (налоговой базе), внесенным в ЕГРН по основаниям, возникшим с 1 января 2019 года.

▼ Вы можете поделиться новостью в социальных сетях, если нашли её для себя интересной!

Налог на имущество организаций: последние законодательные правки-112Бух

С 1 января 2019 года из объекта обложения налогом на имущество организаций исключено движимое имущество, а также изменён порядок пересчёта налога при изменении кадастровой стоимости объекта недвижимости.

Осталась только недвижимость

Законодатели, продолжая процесс нейтрализации увеличения налоговой нагрузки в связи с повышением ставки НДС до 20%, с 1 января 2019 года отменили налог на имущество организаций в отношении движимого имущества — Федеральный закон от 03.08.18 № 302-ФЗ.

Из п. 1 и п. 2 ст. 374 НК РФ исключены упоминания о движимом имуществе. Также исключены:

- пп. 8 п. 4 ст. 374 НК РФ — о выведении из-под налогообложения основных средств, относящихся к 1-й или 2-й амортизационной группе;

- п. 25 ст. 381 НК РФ — о налоговой льготе в отношении движимого имущества;

- п. 3.3 ст. 380 НК РФ — о ставках налога для имущества, указанного в п. 25 ст. 381 НК РФ, но не освобождённого от налогообложения;

- п. 2 ст. 381.1 НК РФ — о дополнительных налоговых льготах в отношении движимого имущества.

Но с выведением из-под налогообложения движимого имущества изменяется и порядок формирования налоговой базы по налогу на имущество, и порядок представления налоговой декларации. Сейчас налоговая база определяется отдельно:

- в отношении имущества, подлежащего налогообложению по местонахождению организации;

- в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость;

- в отношении имущества, облагаемого по разным налоговым ставкам.

В новой редакции п. 1 ст. 376 НК РФ будет указано, что налоговая база определяется отдельно в отношении каждого объекта недвижимого имущества.

Соответственно, сейчас в п. 1 ст. 386 НК РФ предусмотрено, что налоговые декларации нужно представлять:

- по своему местонахождению;

- по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс;

- по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

С 1 января 2019 года налогоплательщик должен будет представлять налоговые декларации только по месту нахождения объектов недвижимого имущества. Просто и понятно: где недвижимость стоит — в ту налоговую инспекцию и нужно отчитываться.

При изменении кадастровой стоимости

Федеральный закон от 03.08.18 № 334-ФЗ вновь изменяет и упорядочивает процесс пересчёта налога на имущество при изменении кадастровой стоимости объекта. Изменения вступят в силу с 01.01.19.

В настоящее время законодательно установлены две причины для изменения кадастровой стоимости объекта: исправление ошибки, допущенной при её определении, и решение комиссии по рассмотрению споров или решение суда.

В первом случае налог пересчитывается начиная с налогового периода, в котором была применена ошибочно определённая кадастровая стоимость. Во втором случае — начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ЕГРН кадастровой стоимости, которая являлась предметом оспаривания. (Иначе говоря, если налогоплательщик «поздно спохватился», часть переплаченного им налога не удастся вернуть).

Теперь законодатели выделили четыре основания для изменения кадастровой стоимости объекта недвижимости — п. 15 ст. 378.2 НК РФ:

- изменение качественных и количественных характеристик объекта;

- исправление технической ошибки в сведениях ЕГРН, исправление ошибок, допущенных при определении кадастровой стоимости;

- пересмотр кадастровой стоимости по решению комиссии или суда;

- изменение кадастровой стоимости на основании установления рыночной стоимости объекта по решению комиссии или суда.

К сожалению, на наш взгляд, с датами, начиная с которых нужно будет пересчитать налог на имущество, не так всё просто. Определения этих дат написаны таким «зубодробительным канцеляритом», что можно только догадываться, что именно законодатели имели в виду.

В первом случае изменение учитывается «со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости». Каких сведений? Нельзя ли уточнить? Если рассуждать логически, то это должны быть сведения об изменении количественных или качественных характеристик объекта.

Во втором и третьем случаях изменение учитывается «начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости». Можно предположить, что нужно пересчитать весь период, в котором для налогообложения использовалась недостоверная кадастровая стоимость.

В-третьем случае — «с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания». Вот здесь действительно всё понятно.

В связи с вводимой возможностью изменения кадастровой стоимости вследствие изменения количественных и (или) качественных характеристик объекта недвижимости определён механизм расчёта налога на имущество, если такое изменение произошло в течение года. Такой порядок установлен в новом п. 5.1 ст. 382 НК РФ. В случае изменения в течение налогового или отчётного периода качественных или количественных характеристик объектов недвижимого имущества, указанных в ст. 378.2 НК РФ, исчисление суммы налога или сумм авансовых платежей по налогу в отношении данных объектов недвижимого имущества производится с учётом коэффициента, определяемого в порядке, аналогичном установленному п. 5 ст. 382 НК РФ. Следовательно, рассматриваемый коэффициент будет рассчитываться как отношение числа месяцев, когда у объекта была одна кадастровая стоимость, к числу месяцев, когда кадастровая стоимость изменилась.

Поправка в льготах

Согласно п. 26 ст. 381 НК РФ освобождаются от обложения налогом на имущество организации — в отношении имущества, учитываемого на балансе участника свободной экономической зоны (СЭЗ), созданного или приобретённого в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учёт указанного имущества.

Федеральный закон от 03.08.18 № 297-ФЗ внёс в этот пункт правки, напоминающие, что эта льгота даётся не просто так — надо потрудиться. Иначе все полученные льготы придётся компенсировать. (Правки вступят в силу с 01.01.19).

Просто «вести деятельность» недостаточно. Нужно «выполнять договор об условиях деятельности в свободной экономической зоне». А в случае расторжения договора об условиях деятельности в СЭЗ по решению суда сумма налога подлежит исчислению и уплате в бюджет. При этом исчисление налога производится без учёта применения налоговой льготы за весь период реализации инвестиционного проекта в СЭЗ. Исчисленная сумма налога подлежит уплате по истечении отчётного или налогового периода, в котором был расторгнут договор об условиях деятельности в СЭЗ, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчётный период или налога за налоговый период.

112buh.com