Ндс какая ставка – Ставки НДС в 2019 году

ставки 20%, 10% и 0 процентов

НДС — это налог на добавленную стоимость, один из косвенных налогов действующих в России. Он взимается с юридических лиц, организаций и ИП при проведении различных финансовых операций, продаже товаров и сырья. Также из-за того что он входит в стоимость товаров реализуемых в розницу, по факту его оплачивают и физические лица являющиеся непосредственными покупателями продукции.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

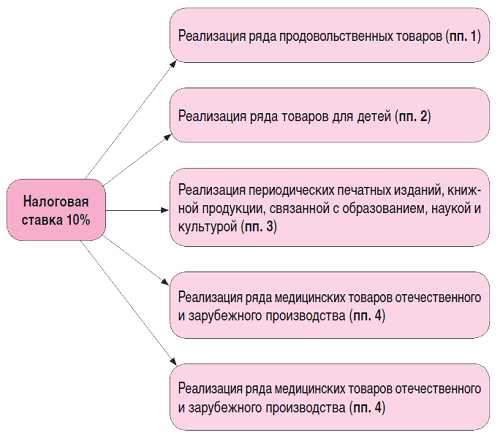

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2019 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

В каких случаях происходит начисление налога

Для компаний и индивидуальных предпринимателей, являющихся плательщиками НДС в соответствии с выбранной системой налогообложения, необходимость в уплате добавленной стоимости возникает в следующих случаях:

- Произведена продажа изготавливаемой продукции, оказаны платные услуги или проведены работы;

- Собственность или активы переданы на безвозмездной основе

- Выполнены строительные, монтажные и прочие работы связанные модернизацией для собственных нужд компании;

- Произведен импорт.

Реализация или передача, предоставление услуг, активов и т.д. на платной или безвозмездной основе, в любом случае сопровождается изменением объема финансовых средств на счетах организации. Если подобное изменение произошло, налоговая сможет отследить операцию, и если она не внесена в отчетность должным образом и не сопровождена взносами, то возникнут претензии относительно деятельности организации.

Прочие случаи, когда оплата налоговых издержек не требуется приведены в статье 149 НК РФ. Также для организаций, работающих по УСН и прочим схемам налогообложения не предполагающих отчисления по НДС предоставляется возможность сдачи нулевой отчетности в декларации. Нулевую отчетность сдают компании, чья деятельность связанна с сезонными работами и имеющие значительные по продолжительности времени простои в работе. Более подробную информацию можно найти в НК РФ.

Как производится уплата в 2019 году

В 2019 году происходит серьезное изменение в системе оплаты начислений по добавочной стоимости. В частности, увеличивается процент с 18% до 20%. Эта непопулярная мера принимается для повышения доходов бюджета, которые далее будут направлены на реализацию национальных проектов и в стратегические сферы государственной деятельности.

Однако, помимо повышения больше изменений не предвидится и сдача производиться по той же схеме, что и обычно. Ежеквартально подготавливается налоговая отчетность, которая затем сдается в отделении ФНС с региональной привязкой к месту регистрации компании. Оплата производиться после предоставления отчетности, в течение последующего месяца не позднее 25 числа. Ели декларация предоставлена с неправильной суммой и это выявил сам плательщик, он может предоставить исправленный вариант. Если же ошибка обнаружилась при проверке сотрудниками ФНС, следует ожидать проверку. Так как подобные ошибки приравниваются к подлогу, что будет сопровождаться разбирательством и соответствующими санкциями.

Компании, занимающиеся экспортом и работающие по нулевой ставке, также предоставляют отчетность с указанием необходимых данных. Организации деятельность которых за отчетный период не предполагала проведения коммерческих и хозяйственных операций, дают нулевые отчетные данные. В любом случае, если компания не объявлена банкротом и зарегистрирована в ФНС, она должна предоставлять необходимую отчетную информацию. Больше информации можно получить на сайте ФНС или же обратившись в отделение службы в городе или районе проживания.

Помощь в расчете НДС можно получить на нашем сайте, воспользовавшись специальным калькулятором.

ndskalkulyator.ru

Какие бывают ставки НДС

В повседневной жизни мы платим НДС при совершении сделок купли-продажи, приобретая какой-либо товар или услугу. В некоторых магазинах нам даже выдают огромный чек, в котором уже указаны все НДС на каждый товар отдельно. Многие из нас думают, что налоговая ставка одинакова на все товары, но это совсем не так. Давайте разберемся.

Нам известно, что основную часть дохода государственного бюджета составляют налоги. Механизм налогов используют для формирования финансовых ресурсов государства, создания материальной основы развития государства. Одним из существенных источников пополнения государственного бюджета является налог на добавочную стоимость (НДС). Налог на добавленную стоимость (НДС) устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине), в отличие от прямых налогов. Основной ставкой налога на добавленную стоимость считают 18 %. Но есть и исключения, когда ставка по НДС снижена до 10% или равна 0.

Ставка 0% применяется в отношении:

- товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ;

- товаров (работ, услуг), реализуемых для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации на основании положений международных договоров Российской Федерации, предусматривающих освобождение от налога;

Ставка 10% в соответствии с п. 2 ст. 164 НК РФ применяется в отношении:

- продовольственных товаров: скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых молока и молокопродуктов, хлеба и хлебобулочных изделий; крупы; муки; макаронных изделий; рыбы, море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, продуктов детского и диабетического питания, овощей;

- товаров для детей: трикотажных изделий детей всех возрастных групп, швейных изделий, нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы;

- книжной продукции, связанной с образованием, наукой и культурой;

- медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения.

В остальных случаях взимается основная ставка 18 %.

Материал подготовили методисты ГМЦ ДОгМ Н.С. Миронова и О.Е. Ефанова

life.mosmetod.ru

перечень товаров и услуг, попадающих под льготу 2019

На данный момент в России применяется три вида процентной ставки НДС. В большей части операций, связанных с продажей в России, выгодней использовать 10% ставку. В НК РФ прописаны определенные условия, необходимые для получения ставки НДС 10 процентов, перечень товаров и услуг, подходящих под них, разнообразен.

Перечень товаров, попадающих под ставку НДС 10%

Государство постоянно заботится о развитии молодого бизнеса. Поэтому и была создана ставка налога в 10%. Под нее попадает ряд жизненно важных товаров.

- Продовольственные товары. Это животные, птицы, мясные продукты кроме деликатесов (язык, телятина и т.д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

- Товары для детей. В эту категорию входят все изготавливаемые для детей из трикотажа, натуральной овчины, кролика изделия, а также нижнее белье, обувь кроме спортивной. Кровати, матрасы, подгузники, школьные принадлежности: тетради, пластилин и т.д. Входят в эту категорию и швейные изделия.

- Медицинские товары. Независимо от производителя, в категорию входят все лекарственные средства, препараты, в также фармацевтические субстанции, используемые в клинических исследованиях.

- Печатные издания. Вся продукция, имеющая отношение к книгам, образованию, науке и культуре.

- Племенной скот. Весь рогатый скот и другие виды племенных животных, в число которых входят лошади и свиньи. Также в эту категорию занесены племенные яйца, эмбрионы и сперма, полученные от племенного скота.

Как подтвердить права на ставку

Независимо от того, по какой группе товаров будет проводиться процедура подтверждения прав на ставку НДС 10 процентов, все требования к организациям и сама схема подтверждения не имеют отличий.

Если реализуемая продукция российского производства, то следует в обязательном порядке выяснить код по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). Когда он будет известен, надо провести его сверку с кодами, указанными в НК для НДС 10%. Если компания для реализации использует продукцию импортного производства, то следует выделить время для поиска кода ТН ВЭД, а также удостовериться в том, что он присутствует в списке. В этом случае начисление на товар происходит со ставкой в 10%.

Важность проверки кодов очень высока. Если вовремя не проверить их наличие, то придется оплачивать НДС 18%. Это происходит обычно в двух случаях: когда на продукции присутствуют коды, не входящие в список 10% ставки, или в случае полного отсутствия кодов.

К медицинским препаратам предъявляется особое требование: все они должны быть подвержены регистрационной процедуре и иметь соответствующие удостоверения. Только после предъявления налоговым органам данного документа будет применена сниженная ставка.

Информацию об изменениях в 2017 году по ставке 10% можно увидеть в данном видео:

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством. То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования. А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

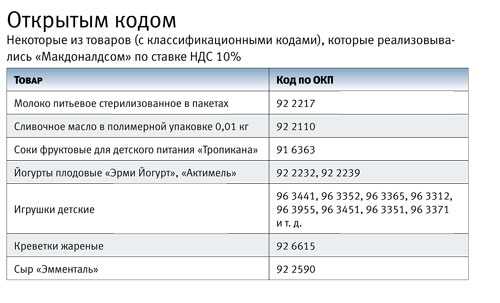

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Как избежать подвохов

Бывают случаи, когда работающие по 10% ставке НДС компании подвергаются доначислению налога после проведенного ряда проверок. Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Многие недобросовестные фирмы подделывают сертификаты, предоставляя товар компаниям-закупщикам. И казалось бы, импортеры ничего не нарушают, продукция имеет сертификат и соответствует коду, позволяющему снизить процент налога, но если во время проверки налоговой будет выявлено, что данный сертификат не является действительным, а выдавшая его фирма фиктивная, то избежать отказа в применении пониженной ставки НДС вряд ли удастся.

saldovka.com

перечень, в каких случаях применяется

Применение ставки НДС 0% регламентируется главой 21 Налогового Кодекса РФ и в основном обусловлено проведением экспортных операций, а также предоставлением определенного перечня документов налогоплательщикам. Именно на их плечи ложится обязанность обосновать правомерность применения нулевой налоговой ставки НДС при помощи соответствующих документов.

В каких случаях ставка НДС 0%

Согласно пункту 1 статьи 164 Налогового Кодекса РФ, ставкой НДС 0% при реализации облагаются:

Получите 267 видеоуроков по 1С бесплатно:

- Работы, которые оказываются организациями по ведению трубопроводного транспорта газа и нефти;

- Товары, которые вывезены на экспорт или ввезены в свободную таможенную зону;

- Услуги, связанные с международной перевозкой товаров;

- Услуги по предоставлению в право аренды или собственности железнодорожного транспорта, подвижного состава или контейнеров для перевозки товаров через границу РФ;

- Услуги, выполняемые организациями, зарегистрированными в РФ, в речных, морских портах по хранению либо перемещению товара через границы;

- Экспорт электроэнергии;

- Услуги по перевозке товара с пометкой таможенный транзит;

- Услуги по переработки товаров, помещенных по предоставлению железнодорожного транспорта;

- Товары космической деятельности;

- Услуги, выполняемые для внутреннего водного транспорта;

- Услуги по перемещению багажа и пассажиров за пределами РФ;

- Драгоценных металлов, добытых или произведенных из лома и отходов;

- Товаров для использования дипломатическими организациями или теми, кто приравнен к ним;

- Припасы, покинувшие территорию РФ;

- Услуги по перевозке экспортных товаров за территорию РФ;

- Дерации продуктов переработки;

- Услуги, связанные с транспортировкой дераций;

- Услуги, связанные с перевозкой товаров из России в страны Таможенного Союза;

- Услуги, связанные с транспортировкой товаров для иностранных государств;

- Построенные суда, которые будут в обязательном порядке зарегистрированы в Российском международном реестре судов;

- Товары, предназначенные для пользования международными организациями и их представительствами на территории России.

Также такая налоговая ставка может быть применена для товаров либо услуг, которые будут реализованы для официально и документально подтвержденного использования международными организациями либо же их представительствами на территории России. В таком случае компания-перевозчик и получатель освобождаются от уплаты налога на добавленную стоимость.

Точный список операций, который облагается ставкой 0% по НДС, определяется федеральным органом исполнительной власти. Все постановления в обязательном порядке проходят проверку в Министерстве Финансов РФ.

Перечень документов для нулевой ставки НДС

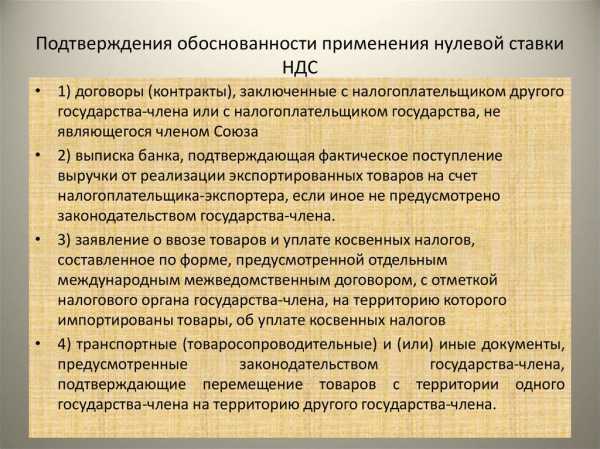

Если компания применяет ставку 0% по НДС, то она в обязательном порядке в течение 180 дней должна предоставить в налоговый орган перечень документов, который заявлен в статье 165 Налогового Кодекса РФ:

Также к ним следует приложить налоговую декларацию за период, на который приходится день, когда собраны все документы.

Все операции, проведенные через ставку 0% по НДС, необходимо отображать в 4 разделе декларации по НДС. Если же организация проигнорирует это требование, то ей придется оплатить 10% или 18% прибыли в качестве налога, начисленного за период загрузки. При систематическом нарушении налогового законодательства компания может получить штраф либо же на время потерять доступ к расчетным счетам.

buhspravka46.ru

перечень, в каких случаях применяется

В настоящее время на добавленную стоимость применяется один из видов ставок по налогу НДС — это 10 процентов. С помощью такой пониженной ставки НДС государство стимулирует некоторые виды деятельности. Рассмотрим, какие именно и в каких случаях.

В каких случаях НДС 10 процентов

НДС – это повсеместный налог на добавленную стоимость, который платят предприниматели и компании государству. Это вид налога, к которому могут применять различные ставки. Ознакомиться со всеми требованиями для применения различных ставок НДС можно в ст. 164 НК РФ:

Существует нулевой налог, его применяют при экспорте своей продукции. Но для этого нужно обязательно подать пакет документов в налоговую службу. Еще одним вариантом считается перевозка международных грузов или багажа. Или же космическая деятельность.

Еще одним видом налогообложения считается ставка НДС в 10 процентов. Обязательным условием перехода на такой вид ставки считается ее подтверждение.

В случае, когда продукция выпускается российской компанией, необходимо узнать код по Общероссийскому классификатору продукции, после чего проводится сверка по нему. Если продукция иностранная, то тогда ищется код ТН ВЭД, который проверяется в базе. Если не провести сверку по кодам, то начисляться будет 18 процентов.

Получите 267 видеоуроков по 1С бесплатно:

Если продаются медицинские препараты, то нужно предъявить специальное удостоверение, при этом пройти регистрацию. Только тогда налоговый орган снизит ставку до 10 процентов.

Для того чтобы получить пониженную ставку НДС 10 процентов, налогоплательщик обязан принести в органы доказательства того, что продукция соответствует всем требованиям. Поэтому в налоговую предоставляется сертификат и декларация.

Очень важно следить за тем, чтобы производитель имел действительный сертификат. В ином случае, после проверки налоговой службой, она выявит несоответствие и доначислит налог.

В случае, когда товар не облагается ни нулевым, ни десятипроцентным налогом, то применяется 18 процентов. Важно понимать, что при импорте товары облагаются такой же ставкой, что и при реализации внутри страны.

НДС 10 процентов: перечень товаров

Важно понимать, что предприниматель или компания не всегда сможет получить снижение налога, потому как ставка 10 по НДС применяется в отношении определенных групп товаров, которые полностью описаны в ст.164 НК РФ. Рассмотрим перечень.

Первой группой считаются продукты питания:

- мясо, в том числе и птица;

- сахар, растительное масло, молоко;

- макаронные, хлебобулочные изделия, крупы, мука;

- овощи;

- детское, диетическое питание;

- морепродукты, изделия из рыбы;

- с 2013 года список обновили, в него добавили жиры и заменители.

В такую группу не могут войти различного вида деликатесы. Например, язык или дорогие виды рыбы.

Во вторую группу входят детские вещи:

- одежда из трикотажа, кроличьего меха, овчина, швейная продукция;

- обувь, исключая спортивную;

- нижнее белье, подгузники;

- матрацы, кровати, коляски, игрушки;

- школьные принадлежности.

Третьей группой считаются медикаментозные препараты:

- сюда входят все лекарства, продукты исследования, различные субстанции. В данном случае компания обязана иметь регистрационное удостоверение для каждого медикамента. Когда препарат изготавливается непосредственно в аптеке, его не регистрируют. Тогда нужно предъявлять рецепт или требование;

- также сюда относят медицинские изделия. Это могут быть бандажи, латексные товары, бинты и тому подобное.

Важно понимать, что при отсутствии регистрации такого рода изделий, применение заниженной ставки невозможно.

К четвертой можно отнести печатную продукцию:

- книги, научные журналы, периодика, культура. Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;

- также сюда входит издание рекламного характера.

Племенной скот: рогатый скот, овцы, козы, лошади и свиньи. Согласно законодательству этот вид облагается пониженной ставкой НДС 10 процентов только по 31 декабря 2017 года.

Как подтвердить ставку НДС 10%

Если предприниматель собирается переходить на пониженную ставку, то ему необходимо:

- сначала ознакомиться с полным перечнем товаров, которые для этого подходят;

- если продукция входит в перечень, то ее нужно обязательно зарегистрировать, особенно, если речь идет о медикаментах;

- после чего необходимо собрать полный пакет документов и предоставить его в налоговую службу.

Только после полной проверки, сверки необходимых кодов, налоговая разрешит пониженную ставку.

Надо понимать, что все товары не могут реализоваться по ставке НДС 10%. Перед тем, как применять ее, нужно тщательно прочитать ст.164 Налогового кодекса РФ. Тогда с дальнейшей работой не возникнет особой сложности.

buhspravka46.ru