Онлайн кудир – КУДиР. Книга учета доходов и расходов. Скачать бланки. Назначение.

Книга учета доходов и расходов (КУДиР) в 2019 году. Образцы заполнения

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.19 чек Z-отчет №0001.

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.19 п/п №100, либо 10.10.19 выписка банка №100.

- Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,

- Если был сделан возврат средств за товар или услугу, то записывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус).

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: товарный чек, накладная, платежное поручение, Z-отчет и прочее. Например, 10.10.19 чек №0001, 10.10.19 товарная накладная №0001, 10.10.19 п/п №0001, 10.10.19 Z-отчет №0001 и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.10.2019 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 10.10.2019″.

- Возврат средств покупателю по договору № 100/АА от 10.10.2019.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

www.malyi-biznes.ru

Книга учёта доходов и расходов (КУДиР) 2016

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

Оглавление статьи

В каком случае применяется книга доходов и расходов

НК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на УСН, ЕСХН, ПСН и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Важно! Обращаем ваше внимание, что для плательщиков ЕНВД книга учета доходов и расходов не ведется и не заполняется.Инструкция по заполнению

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Образец заполнения книги учета доходов и расходов

Рассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016.Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

Титульный лист

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части — код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

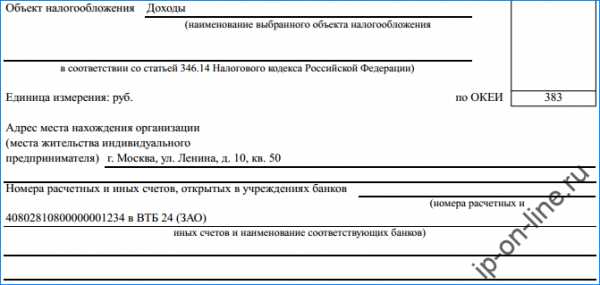

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

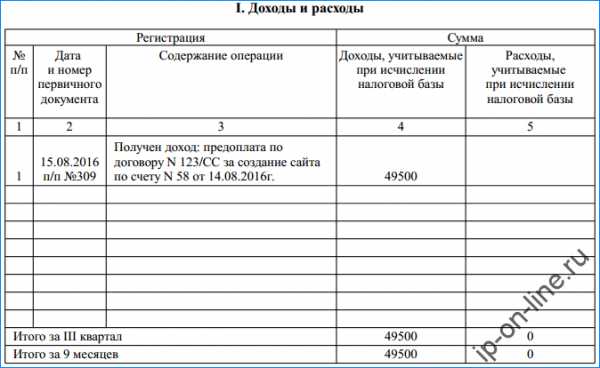

Доходы и расходы

Этот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

Например, приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 – остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Расчет суммы убытка

Внимание! Этот раздел заполняется только налогоплательщиками, которые находятся на системе УСН 15 и ЕСХН. Здесь указываются суммы убытков, понесенных в прошлые года.

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ

Данный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

- Графа 1 содержит номер строки по порядку.

- В графу 2 заносится наименование и дата платежного документа, которым было произведено перечисление денежных средств. В графу 3 записывается информация о периоде, за который был осуществлен данный платеж.

- В графы 4-9 заносятся конкретные суммы понесенных расходов. В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются взносы ИП в ПФР за себя, а также за наемных работников.

- В графе 5 — сумма взносов, уплаченных в соцстрах.

- В графе 6 — взносы, перечисленные в медстрах.

- В графе 7 — взносы по травматизму.

- Графа 8 содержит сумму больничных выплат, уплаченных работодателем из собственных средств (первые 3 дня больничного).

- В графу 9 заносят сумму платежей по договорам личного страхования.

- Графа 10 — итоговая сумма по строке, результат сложения цифр из граф 4-9.

Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

КУДиР Скачать

Книга учета доходов и расходов для ИП на УСН 2016 скачать бесплатно.

КУДиР для ОСНО скачать в формате Excel.

КУДиР для ЕСХН.

КУД для патентной системы налогообложения.

Скачать пример заполнения КУДиР.

ip-on-line.ru

Применение КУДиР и онлайн-касс при патентной системе налогообложения

После перехода на патент и многих ИП возникает вопрос о необходимости применения ККТ/ККМ. И о том, можно ли, и в каких случаях, на этом сэкономить.

Кассовый аппарат на ПСН

После принятия 290-ого закона в середине прошлого года, положение с применением кассовых аппаратов для предпринимателей на ПСН начало меняться. Этот закон установил курс на повсеместное применение онлайн-касс. Уже сейчас прекращена перерегистрация и регистрация старых кассовых аппаратов. А с июля 18-го года онлайн-кассы будут обязательны к применению для ИП на патенте.

Исключение составят следующие виды деятельности:

- Реализация печатной продукции.

- Продажа транспортных билетов.

- Торговля на рынках, ярмарках и других аналогичных местах.

- Торговля напитками, не содержащими алкоголь и мороженым.

- Овощная торговля, включая и фрукты.

- Мелкий ремонт обуви.

- Аренда помещений.

- Торговля в отдаленных, труднодоступных районах (ели таковые установлены региональными властями).

Применение кассовых аппаратов и последние изменения законодательства в этой сфере рассмотрены в видео ниже:

Онлайн-кассы при патентной системе налогообложения

Ближайший год для ПСН будет переходным в применении кассовых аппаратов нового поколения. Новый вид торговой техники позволит ФНС контролировать деятельность предпринимателя в ежедневном режиме. Схема работы следующая:

- В момент расчета с клиентом информация с онлайн-кассы поступает оператору фискальных данных, с которым ИП должен предварительно заключить договор на обслуживание.

- Оператор присваивает и передает на кассу уникальный номер чека. Операция длится несколько секунд.

- Продавец распечатывает чек и подает его покупателю.

- В конце дня оператор передает сводную информацию обо всех покупках или операциях прошедших через кассу в ФНС.

Перейти на онлайн-кассу можно одним из двух способов:

- Купить аппарат из списка официально разрешенных моделей с учетом его стоимости и необходимых для ведения бизнеса функций (например, торговля подакцизным товаром).

- Провести модернизацию имеющегося (если его возможности это позволяют).

Процедура перехода на онлайн-кассу выглядит так:

- Если у ИП был кассовый аппарат, его надо снять с учета.

- Купить новый, оборудованный всем необходимым для режима онлайн-касса, или модернизировать имеющийся.

- Подключить его к интернету.

- Заключить договор с оператором.

- Произвести регистрацию аппарата в ФНС.

Что такой онлайн-кассы, и как правильно их использовать, вы узнаете из данного видео:

Кассовая книга

Налоговый кодекс обязывает ИП на патенте вести учет своих доходов, но способ ведения такого учета не указывает. Поэтому вести кассовую книгу необязательно, но это и не запрещается, если предпринимателю так удобней вести контроль над своим бизнесом. Отсюда следует, что при ПСН ИП может вести учет доходов одним из двух способов по своему выбору:

- Через книгу учета доходов.

- Через книгу учета доходов и кассовую книгу одновременно.

Книга учета доходов

Применение предпринимателем ПСН исключает ведение всех видов отчетности, за исключением книги учета доходов. Она хранится у предпринимателя, и он должен предоставлять ее на проверку инспектору ФНС по первому требованию. Вести ее можно двумя способами:

- В виде пронумерованной и прошитой книги.

- На электронном носителе. В этом случае ее надо будет распечатывать.

По истечении действия патента предприниматель сдает книгу учета в ФНС на проверку.

Определение налоговой базы

Метод определения налоговой базы при патенте подразумевает то, что расходы учитывать не надо. То есть если операция не принесла прибыль, то в книгу ее не заносят.

Доходы учитывают только по тем видам деятельности, на которые выдан патент. Основанием для учета дохода является:

- Договор с указанной в нем предоплатой или авансом.

- Чек.

- Накладная на перевозку (если она оплачивается).

- Документ о подтверждении кассового прихода.

- Документ строгой отчетности.

Особенности заполнения

Книга состоит из:

- Титульного листа.

- Раздела доходы.

В титульный лист вписывается предприниматель (полные инициалы), его адрес и связанные с деятельностью ИП реквизиты.

А раздел доходы состоит из таблицы, которая включает столбцы:

- С номером записи.

- Датой, номером и названием документа для обоснования фиксации дохода.

- Содержание операции.

- Суммой дохода.

Датой поступления считается:

- Дата платежного поручения или выписки, если поступление через расчетный счет.

- Дата фиксации на кассовом аппарате.

- Дата выдачи клиенту документа, подтверждающего сделку при наличной оплате.

Скачать бланк КУДа можно здесь.

Книга учета доходов ИП по ПСН (образец заполнения)

Нужно ли вести КУДИР на патентной системе налогообложения, расскажет это видео:

uriston.com

КУДИР 2018| Контур Эльба

Книга учета доходов и расходов (КУДИР) появилась для упрощенки так давно, что никто и не помнит насколько давно. И многие годы её нужно было сдавать в налоговую. Правильно заполнять, распечатывать, подшивать, заверять, приносить! Счастье наступило несколько лет назад, когда налоговая разрешила вести КУДИР в электронном виде. Вообще, с внедрением онлайн-касс смысла в этом документе всё сложнее будет найти, однако КУДИР 2018 не просто существовать продолжает, в 2018 году обновилась форма этой «книги»! Разумеется, нужно обновлять компьютерные программы, в которых ведется учет доходов и расходов, в редких случаях — нужно скачать бланк КУДИР 2018.

В плане отчетности КУДИР 2018 не изменилась — вести её нужно в электронном виде, а сдавать только по требованию налоговой инспекции. То есть если понадобится, то придется её распечатывать, подшивать, заверять и приносить! Конечно, это мельчайший риск, самое важное — это вести КУДИР, спустя даже небольшое время уже невозможно будет восстановить большинство операций. Ну а хранить на одном жестком диске (одном компьютере) такую информацию тоже рискованно — в случае потери данных данные будет потеряны! Ну а кто нынче делает бэкапы? Несмотря на доступность технологий, практически все пренебрегают этим. Женщина-инспектор, возможно, выслушает вас, а возможно не дослушает… КУДИР же вы не сможете в таком случае предоставить. А хранить первичку ИП и ООО обязаны несколько лет, в том числе КУДИР. Избавление от головной боли для ни много ни мало сотен тысяч ИП в России стали веб-сервисы, прежде всего Контур Эльба — крупнейший по количеству зарегистрированных пользователей в стране. За 8 лет почти миллион предпринимателей и бухгалтеров подключились к этому сервису, абсолютно все налоговые инспекции знают про него, в общем палочка-выручалочка как вновь открытых ИП, так и для ООО. Бизнес можно вести не только на УСН, но также и на ЕНВД и патенте. КУДИР 2018 в Эльбе обновляется централизованно, и автоматически заполняется, про КУДИР уже давным-давно никто из пользователей и не вспоминает. Скачать КУДИР 2018 можно из личного кабинета в любое время, но… зачем? Пока ИФНС это не надо — никому не надо. Всё-таки инспекции занимается проверкой расчетных счетов и онлайн-касс, прежде всего.

Эльбой стоит воспользоваться в любом случае. Новым ИП УСН, ЕНВД, ПСН можно получить подарок — до года пользования в подарок, хотя хоть КУДИР 2018, хоть декларации можно скачать и после окончания подарочного периода. То же самое можно сказать и о платных тарифах — данные в сервисе продолжат храниться даже если ИП уйдет с платного тарифа. КУДИР, кстати, можно заполнить и за прошлые периоды, можно скачать КУДИР за любой год, начиная с далекого 2010. То есть можно сделать выгрузку из интернет-банка, и КУДИР заполнится автоматически, ну либо «просто» скачать актуальный бланк за нужный период и вручную заполнять транзакции. Очень далекая альтернатива — 1С Предприниматель тоже уже обновила КУДИР 2018, но преимуществ веб-сервиса настолько много, что ИП на УСН подключаются, что говорится, не глядя. Нервы, время — ресурсы невосполнимые, хотя иногда говорят только о сверхкомфорте веб-сервисов, это не совсем так, для бизнеса важнее грамотно тратить свои ресурсы. В частности, вот изменилась КУДИР 2018, появился там новый, пятый раздел — в нём те ИП, кто платит торговый сбор в Москве, будут их вносить. Хотя актуальность ручного внесения данных, опять же, постепенно уходит в прошлое — воспользоваться бесплатными или сравнительно доступными по цене предложениями хотят все, уж познакомиться с ними, получить бесплатный календарь отчетности точно все хотят:

www.elba-buhgalter.ru

Книга доходов и расходов (КУДиР) при УСН (упрощенке)

Осуществление налогового учета – обязательное условие деятельности индивидуальных предпринимателей и организаций, которые применяют упрощенную систему налогообложения. Для этого используется книга учета доходов и расходов при УСН.

КУДиР для ИП на УСН

Ведение КУДиР для ИП на УСН является ключевым звеном, сопровождающим расчет единого налога. Начать надо с заполнения титульного листа, указав фамилию, имя, отчество ИНН, ОГРНИП и адрес индивидуального предпринимателя. В случае наличия расчетного счета у ИП на титульном листе необходимо записать его номер и банковские реквизиты (наименование банка, БИК и корреспондентский счет). После этого листы нумеруются, а сама книга заверяется подписью и печатью (в случае ее наличия у ИП).

Финансово-хозяйственные операции вносятся в КУДиР для ИП на УСН в хронологической последовательности. Книга учета доходов и расходов при УСН отражает только те операции, финансовая составляющая по которым учитывается при расчете налога. Таким образом, если налог рассчитывается с доходов, то записывать расходы не имеет смысла.

КУДиР для ООО на УСН

Свои особенности ведения имеет и КУДиР для ООО на УСН. Титульный лист заполняется аналогичным образом, как у ИП. Отличием является то, что вместо ОГРНИП указывается ОГРНЮЛ и, кроме ИНН, надо отметить КПП. Также необходимо помнить, что на титульном листе книги важно указание именно юридического адреса, а не фактического.

Полученные доходы и произведенные расходы заносятся в КУДиР для ООО на УСН на основании первичных документов, подтверждающих факт оплаты услуг, товаров или работ. Так как налоговый кодекс предусматривает закрытый перечень доходов и расходов, участвующих в расчете налога, то все движения денежных средств по расчетному счету или кассе предприятия отражать не нужно.

Например, перечисленный на расчетный счет взнос в уставный капитал не учитывается в доходах, а, следовательно, не может быть отражен в КУДиР. Точно так же, как затраты на проведение тренинга по деловому общению не отражаются в расходах.

Сроки подачи книги доходов и расходов на УСН в налоговую

Скачать бланк книги для ИП и ООО на УСН

Скачать пример заполнения КУДиР на УСН

===============================================================

Попробовать программу бесплатно

+3 месяца в подарок здесь

kydir.ru

Нужно ли сдавать книгу доходов и расходов (КУДиР)

Книга учета доходов и расходов, или как ее сокращенно называют – КУДиР, имеет свои особенности в порядке представления ее в налоговые органы.

Когда и как можно сдавать Книгу доходов и расходов в налоговую?

Заполняемая при УСН КУДиР должна быть не только пронумерована, прошнурована, но и заверена руководителем в конце налогового периода (либо самом начале, если книга заполняется не в электронном виде, а, например, на бумажном носителе, что в настоящее время используется крайне редко).

До 2013 года данный налоговый регистр для его заверения также требовалось сдавать в налоговую инспекцию по месту учета организации или ИП. В настоящее время данная практика отменена законодательством РФ. Поэтому теперь нет необходимости сдавать КУДиР в какой бы то ни было орган!

В каком случае необходимо предъявлять КУДиР

Отсутствие необходимости в обязательном порядке сдавать Книгу учета дозодов и расходов не уменьшает важности ее ведения. Данный документ необходимо предъявлять по первому требованию наоговой инспекции. Как правило, это проихсодит во время камеральной проверки: для рассмотрения правильности исчисленного налога в декларации по УСН сверяют данные КУДиР с наличием подтверждающих докментов.

Таким образом, если возникает вопрос о том, когда и как можно сдавать КУДиР, ответом будет то, что необходимость сдачи книги учета доходов и расходов отсутствует, но предъявление этого налогового регистра при проверке строго обязательно. В противном случае, будут иметь место штрафные санкции.

Скачать бланк книги доходов и расходов

Скачать примеры заполнения КУДиР

===============================================================

Попробовать программу бесплатно

+3 месяца в подарок здесь

kydir.ru