Pb период окупаемости – Pb — период окупаемости

Pb — период окупаемости

Для того, чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости |

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

, где

Investments — начальные инвестиции

CFt— чистый денежный поток месяца t

r— месячная ставка дисконтирования

Dpb — дисконтированный период окупаемости

Средняя норма рентабельности |

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

N— длительность проекта (в годах)

Чистый приведенный доход NPV |

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

r— месячная ставка дисконтирования

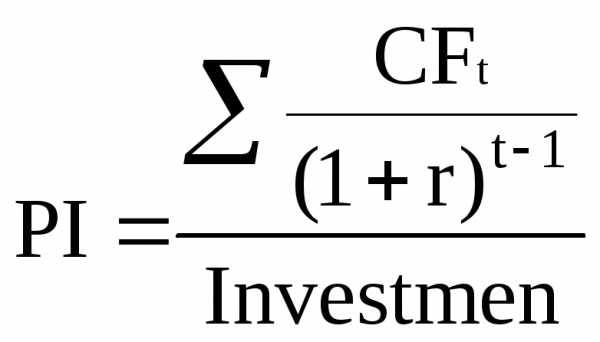

Индекс прибыльности |

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

r

Внутренняя норма рентабельности |

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

Irr — внутренняя норма рентабельности

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности.

Значение требуемой нормы рентабельности определяется инвестиционной политикой компании.

Модифицированная внутренняя норма рентабельности |

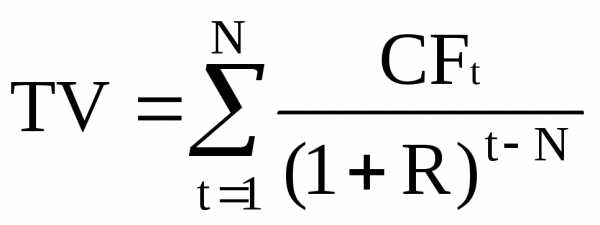

Для того, чтобы дать определение модифицированной внутренней нормы рентабельности, рассмотрим, сначала, понятие будущей стоимости проекта.

Будущая стоимость проекта (Terminal value) — стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

, где

R— норма рентабельности реинвестиций (месячная)

N— длительность проекта (в месяцах)

CFt— чистый денежный поток месяца t

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

, где

COt — выплаты месяца t

r — требуемая норма рентабельности инвестиций (месячная)

N — длительность проекта (в месяцах)

MIRR— модифицированная внутренняя норма рентабельности (месячная)

Т.е., для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

| Ставка дисконтирования (в процентах): | Ставка дисконтирования показывает, под какую минимальную доходность Вы готовы инвестировать средства в Ваш бизнес. На основании этого ключевого параметра рассчитываются такие важные показатели как NPV и PI, которые показывают, обеспечивает ли проект требуемую доходность или нет. Ставка дисконтирования обычно указывается на основании собственной экспертизы или некого известного отраслевого стандарта. Но если Вы делаете бизнес-план первый раз, в качестве отправной точки можете использовать ставку доходности по безрисковым активам, таким, например, как банковские депозиты или государственные облигации. То есть, Ваш проект должен обеспечивать доходность как минимум большую, чем альтернатива «ничего не делать и просто положить денег в банк». Затем в процессе работы над своим проектом, Вам, возможно, придется, увеличить указанную Вами «безрисковую ставку» на характерную для данного бизнеса «премию за риск». Здесь должно выполняться основное финансовое правило — чем более рискованный у Вас бизнес — тем большую доходность он должен обеспечивать. С точки зрения банка, Ваш бизнес должен обеспечивать возврат вложенных средств в Ваш проект, а поэтому ставка дисконтирования должна быть не ниже ставки по кредиту. Обычно для средних по риску проектов ставка дисконтирования составляет от 15% до 25%. |

| PB (период окупаемости проекта, в месяцах): | Этот показатель описывает период, за который чистый денежный поток проекта (который рассчитывается путем сложения всех денежных притоков и вычетом всех денежных оттоков) превысит все первоначальные вложения. Этот показатель должен быть меньше длительности проекта, иначе проект будет относится к разряду «нерентабельных». |

| DPB (дисконтированный период окупаемости проекта, в месяцах): | Это – время, за которое приведенный к текущему моменту (продисконтированный) чистый денежный поток проекта превысит первоначальные инвестиции. Этот показатель более реалистично, чем предыдущий, отражает период, по завершении которого возвращаются все вложенные в проект деньги при условии корректного выбора ставки дисконтирования. Показатель не должен превышать длительность проекта, иначе проект будет считаться нерентабельным. |

| NPV (чистый приведенный доход, в рублях): | Один из ключевых показателей проекта, представляющий собой приведенную к текущему моменту (продисконтированную) сумму чистых денежных потоков от реализации проекта (разницу между всеми денежными притоками и оттоками), вычисленную с учетом ожидаемого изменения стоимости денег. Показывает абсолютную величину денежных средств (доходов), которые банк или инвестор получит от вложения денег в Ваш проект. Позволяет сравнивать проекты равной длительности и учитывает их масштаб. Чтобы проект считался рентабельным, этот показатель должен быть, как минимум, больше нуля. |

| IRR (внутренняя норма рентабельности, в процентах): | Наряду с NPV явяляется одним из ключевых показателей проекта и характеризует степень доходности вложенных денег с учетом временного фактора и при условии полного покрытия всех расходов по проекту за счет доходов. Рассчитывается как барьерная ставка – ставка дисконта, при которой NPV проекта равен 0, при этом не зависит от нее. IRR позволяет сопоставить эффективность инвестиций в проект с альтернативными вариантами финансовых вложений (например, в другие, более выгодные проекты) и показывает относительную доходность проекта на единицу вложенных средств. Этот показатель должен превышать ставку дисконтирования, иначе проект перестает быть интересным для инвестирования. |

| PI (индекс прибыльности проекта): | Показатель эффективности инвестиций, рассчитываемый как отношение всех приведенных будущих доходов проекта к первоначальным затратам. В упрощенном виде – каков будет возврат на каждый вложенный рубль. |

| PF (потребность в финансировании, в рублях): | Показатель потребности в финансировании рассчитывается как минимальное накопленное значение свободного денежного потока проекта. Фактически, этот показатель свидетельствует о максимальном дефиците средств от операционной и инвестиционной деятельности в первые месяцы реализации проекта. Этот показатель будет всегда меньше, либо равен предыдущему, так как Вы можете профинансировать часть своих инвестиционных затрат за счет первых поступающих доходов от операционной деятельности. Таким образом Вы можете снизить кредитную нагрузку, хотя и несколько повысить риски финансового благосостояния проекта. |

| CD (дефицит денежных средств, в рублях): | Важный параметр, который определяет недостающий объем финансирования, с учетом данных, указанных в разделах «Собственные средства» и «Кредит». Меняя размер финансирования, сроков кредита, размеры выплат и других показателей – Вы должны добиться того, чтобы размер дефицита равнялся нулю. Именно это (вместе с адекватностью других показателей этого раздела) будет свидетельствовать о том, что Ваш проект рентабелен и что Вы сможете вернуть все заемные средства в указанные сроки. |

| TP (горизонт планирования): | Срок проекта. |

| BEP (break-even point, точка безубыточности): | Рассчитывается как месяц t, в котором прибыль от операционной деятельности с учетом расходов на проценты по кредиту Банка становится положительной и в дальнейшем остается положительной. |

help.bpe24.com

Pb — период окупаемости

Для того, чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости |

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

, где

Investments — начальные инвестиции

CFt— чистый денежный поток месяца t

r— месячная ставка дисконтирования

Dpb — дисконтированный период окупаемости

Средняя норма рентабельности |

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

N— длительность проекта (в годах)

Чистый приведенный доход NPV |

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

r— месячная ставка дисконтирования

Индекс прибыльности |

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

r— месячная ставка дисконтирования

Внутренняя норма рентабельности |

Расчет показателя:

, где

Investments— начальные инвестиции

CFt— чистый денежный поток месяца t

Irr — внутренняя норма рентабельности

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности.

Значение требуемой нормы рентабельности определяется инвестиционной политикой компании.

Модифицированная внутренняя норма рентабельности |

Для того, чтобы дать определение модифицированной внутренней нормы рентабельности, рассмотрим, сначала, понятие будущей стоимости проекта.

Будущая стоимость проекта (Terminal value) — стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

, где

R— норма рентабельности реинвестиций (месячная)

N— длительность проекта (в месяцах)

CFt— чистый денежный поток месяца t

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

, где

COt — выплаты месяца t

r — требуемая норма рентабельности инвестиций (месячная)

N — длительность проекта (в месяцах)

MIRR— модифицированная внутренняя норма рентабельности (месячная)

Т.е., для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

helib.ru

Эффективное инвестирование — это просто

1. Недостаточная эффективность инвестиций в строительство АЗС обосновывается читателем значительными расходами на приобретение земельного участка, которые, по мнению читателя, не сбалансированы соответствующей выручкой.

Планирование выручки от реализации продукции (работ, услуг) любого инвестиционного проекта включает планирование объемов и цен. И если цены на ГСМ на любой заправке России не могут отличаться по известным причинам в разы, то объемы реализации зависят исключительно от места расположения АЗС.

Цена земельного участка определяется, во-первых, местом его расположения, во-вторых, местом его расположения и, наконец, местом его расположения.

Этот известный тезис определяет основной фактор стоимости земли. Поэтому поток денежных средств, который спланирован с учетом фактического расположения АЗС, уже включает как составную часть поток, генерируемый земельным участком. Какой-либо дополнительный досчет денежного потока возможен только в том случае, если операционная составляющая бизнес-плана строилась без привязки к конкретному месту расположения АЗС. Хотя при грамотном планировании такая ситуация представляется просто невозможной.

2. Читателя беспокоит то, что его инвестиционный проект АЗС не вписывается в нормативный период окупаемости инвестиций.

Эффективный инвестиционный проект может представляться неэффективным из-за неквалифицированного расчета основных экономических показателей, и прежде всего — нормативного срока окупаемости и ставки дисконтирования. Указанные выше показатели не являются независимыми, напротив, они зависят друг от друга как аргумент и функция. В советское время для оценки эффективности инвестиций использовались коэффициенты эффективности капитальных вложений. Обратный показатель к коэффициенту эффективности капитальных вложений — период окупаемости инвестиций. Использование коэффициентов эффективности капитальных вложений возможно и сейчас, но с учетом корректировок на недетерминированность современной экономики.

Предположим, что инвестиции в некоторый актив окупаются за n лет.

Данное утверждение формально может быть записано следующим образом:

где V — объем инвестиций;

FCi — денежный поток i-го года.

Рассчитав среднее значение денежного потока за период окупаемости, формулу (1) перепишем в следующем виде:

где FC — среднее значение денежного потока за n лет.

Предположим, что денежный поток планировался по базовому (нейтральному) сценарию. Пусть известно также, что вариация предполагаемых денежных потоков вокруг основной тенденции (тренда) равна D. При данных условиях гарантированный среднегодовой денежный поток составит: FC × (1 – D). Запишем формулу (2) с учетом коррекции среднегодового денежного потока:

Для того чтобы показать, что объем инвестиций, соответствующих гарантированному денежному потоку, изменился, в формуле (3) значение V заменено на V*.

Продолжим трансформацию формулы (3).

Перенесем n в знаменатель:

Показатель 1/n известен как коэффициент эффективности капитальных вложений. Как его определить?

Очевидно, что рассматриваемый показатель должен быть увязан со значительным количеством факторных признаков. И нельзя гарантировать, что все они могут иметь объективную природу. Глобальных статистических исследований на данную тему не производилось и, вероятно, в ближайшее время производиться не будет. Поэтому полагаем возможным воспользоваться данными советской статистики (см. приказ Минстроя РФ от 14 сентября 1992 г. № 209). При этом необходимо сделать поправку на прогнозируемый уровень инфляции. Нормативные коэффициенты эффективности капитальных вложений приведены в таблице.

|

Нормативные коэффициенты эффективности капитальных вложений | |||

|

Отрасли народного хозяйства |

Значение |

Отрасли народного хозяйства |

Значение |

|

Топливно-энергетический комплекс |

Агропромышленный комплекс | ||

|

Электроэнергетика |

0,15 |

пищевая промышленность |

0,17 |

|

нефтедобывающая промышленность |

0,15 |

мясная и молочная промышленность |

0,15 |

|

нефтеперерабатывающая промышленность |

0,15 |

рыбная промышленность |

0,15 |

|

газовая промышленность |

0,15 |

мукомольно-крупяная и комбикормовая промышленность |

0,15 |

|

угольная промышленность |

0,15 |

сельское хозяйство |

0,15 |

|

Металлургический комплекс |

лесное хозяйство |

0,19 | |

|

черная металлургия |

0,15 |

водное хозяйство |

0,15 |

|

цветная металлургия |

0,18 |

Комплекс отраслей транспорта и связи | |

|

Химико-лесной комплекс |

железнодорожный транспорт |

0,15 | |

|

химическая промышленность |

0,15 |

морской транспорт |

0,15 |

|

нефтехимическая промышленность |

0,18 |

речной транспорт |

0,15 |

|

лесная и деревообрабатывающая промышленность |

0,15 |

автомобильный транспорт |

0,15 |

|

целлюлозно-бумажная промышленность |

0,15 |

воздушный транспорт |

0,15 |

|

Машиностроительный комплекс |

Связь |

0,15 | |

|

энергетическое машиностроение |

0,15 |

Отрасли, не входящие в комплекс | |

|

тяжелое и транспортное машиностроение |

0,18 |

легкая промышленность |

0,25 |

|

электротехническая промышленность |

0,2 |

микробиологическая промышленность |

0,15 |

|

химическое и нефтяное машиностроение |

0,17 |

медицинская промышленность |

0,16 |

|

станкостроительная и инструментальная промышленность |

0,21 |

полиграфическая промышленность |

0,15 |

|

Приборостроение |

0,24 |

местная промышленность |

0,27 |

|

автомобильная промышленность |

0,23 |

материально-техническая промышленность и сбыт |

0,15 |

|

тракторное и сельскохозяйственное машиностроение |

0,16 |

рестораны категории «люкс» |

0,27 |

|

машиностроение для животноводства и кормопроизводства |

0,16 |

рестораны высшей и 1-й наценочной категории, ломбарды |

0,15 |

|

строительное, дорожное и коммунальное машиностроение |

0,16 |

Предприятия непродовольственной (кроме книжной) торговли |

0,27 |

|

машиностроение для легкой и пищевой промышленности и бытовых приборов |

0,18 |

Книжная торговля |

0,06 |

|

Строительный комплекс |

Предприятия бытового обслуживания (кроме указанных ниже), продовольственной торговли, аптеки |

0,06 | |

|

промышленность строительных материалов |

0,15 |

Предприятия по ремонту и изготовлению металлоизделий и кожгалантереи, по ремонту обуви, общественного питания 2-й и 1-й наценочной категории |

0,03 |

|

Строительство |

0,15 | ||

|

промышленность строительных конструкций и деталей |

0,19 |

Театрально-зрелищные и творческие хозрасчетные организации |

0,06 |

С использованием формулы Фишера скорректированный на инфляцию нормативный коэффициент эффективности капитальных вложений рассчитывается следующим образом:

где e — нормативный коэффициент эффективности капитальных вложений;

inf — индекс инфляции.

Подставляя (5) в формулу (4), получаем:

Итак, период окупаемости инвестиций в условиях недетерминированной экономики может быть определен по формуле:

Рассчитав значение данного показателя, легко оценить рыночную стоимость инвестиций путем суммирования за период окупаемости прогнозируемых денежных потоков. Как видно, отпадает необходимость в определении ставки дисконтирования денежных потоков. Более того, ставка дисконтирования становится расчетным показателем. Она может быть определена либо подобно тому, как рассчитывается внутренняя доходность инвестиций (IRR), либо по модели. Данная модель предполагает расчет ставок дисконтирования для каждого года. Вместе с этим определяются также ставки возврата инвестированного капитала.

3. Читатель задает вопрос о возможности использования для анализа эффективности инвестиций в АЗС каких-либо иных показателей кроме дисконтированного периода окупаемости.

Придумывать какие-либо специальные экономические показатели для анализа эффективности инвестиций в строительство АЗС нет необходимости. Традиционно используемый при бизнес-планировании набор показателей позволяет всесторонне оценить эффективность любого инвестиционного проекта.

Перечень основных показателей эффективности инвестиций, используемых для оценки инвестиционных проектов, приведен ниже. Даны также краткие комментарии по расчету и применению данных показателей.

Период окупаемости, PB (Payback period)

Период окупаемости — это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом.

Расчет производится следующим образом:

где Investments — начальные инвестиции;

CFt — чистый денежный поток от операционной деятельности месяца t.

Обязательное условие построения финансовой модели проекта состоит в том, что период окупаемости должен быть меньше длительности проекта (прогнозного периода). В противном случае рассчитанные показатели эффективности не могут иметь экономической интерпретации.

Дисконтированный период окупаемости, DPB (Discounted payback period)

Дисконтированный период окупаемости рассчитывается аналогично PB, однако в этом случае чистый денежный поток дисконтируется.

Расчет производится следующим образом:

где r — месячная ставка дисконтирования.

Этот показатель дает оценку периода окупаемости в предположении, что одновременно осуществляются возврат инвестированного капитала и генерация дохода (процентов) на него по установленной (требуемой инвестором) ставке дисконтирования. Естественно, что при этом срок окупаемости (возврата инвестированного капитала) будет больше.

Какой показатель (PB или DPB) использовать — зависит исключительно от позиции собственника, то есть приверженности к той или иной модели возврата капитала. В действительности объективно разделить денежный поток от операционной деятельности на составляющие (возврат капитала и процент на капитал) нельзя.

Средняя норма рентабельности, ARR (Average rate of return)

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Он рассчитывается по формуле:

где N — длительность проекта в месяцах.

Показатель ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта.

Чистый приведенный доход, NPV (Net present value)

Чистый приведенный доход определяется по формуле:

Показатель NPV представляет разницу между рыночной оценкой стоимости проекта и фактическими затратами. Из этого следует очевидное требование: чистый приведенный доход должен быть неотрицательным.

Индекс прибыльности, PI (Profitability index)

Индекс прибыльности рассчитывается по формуле:

Показатель PI демонстрирует относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть больше 1. Это требование, очевидно, корреспондирует с тем, что чистый приведенный доход (NPV) должен быть неотрицательным.

Внутренняя норма рентабельности, IRR (Internal rate of return)

Внутренняя норма рентабельности определяется из следующего соотношения:

где IRR — внутренняя норма рентабельности.

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании. В качестве сравнения могут быть использованы, например, данные о доходности инвестиций в финансовые инструменты (депозиты банков, облигации и т.п.).

Важно при этом не упускать из виду вопросы налогообложения. Показатель IRR подсчитывается до налогообложения прибыли. В России применяются четыре основные системы налогообложения хозяйствующих субъектов — физических лиц, зарегистрированных ПБОЮЛ: традиционная система налогообложения дохода (НДС, НДФЛ и пр.), традиционная система налогообложения юридических лиц (НДС, налог на прибыль и пр.), упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД).

Поэтому для окончательного заключения при сравнении альтернативных инвестиций необходимо производить коррекцию доходности на особенности налогообложения.

Модифицированная внутренняя норма рентабельности, MIRR (Modified internal rate of return)

Модифицированная внутреняя норма рентабельности опирается на понятие будущей стоимости проекта.

Будущая стоимость проекта, TV (Terminal value) — стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций (R) в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта (например, ставка по депозитам):

где R — норма рентабельности реинвестиций (месячная).

Модифицированная внутренняя норма рентабельности (MIRR) определяется как ставка дисконтирования, при которой выполняется следующее условие:

где COt — выплаты (расходы по операционной деятельности) месяца t.

Другими словами, для расчета показателя MIRR платежи (расходы), связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования r. При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования R, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две эти величины (приведенные выплаты и поступления).

Д.М. Андреев,

директор ЗАО «АНДРЕЕВ & ПАРТНЕРЫ»

www.profiz.ru

2.4.1. Период окупаемости. Инвестиционные проекты: от моделирования до реализации

2.4.1. Период окупаемости

Период окупаемости (Payback period, P P, PB) можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это также продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Для расчета периода окупаемости используется следующее соотношение:

где:

? Investments – начальные инвестиции;

? CFt – чистый денежный поток периода t.

Показатель PB рассчитывается путем подбора значения при разных вариантах сроков.

Значения PP: у эффективного проекта PP должен быть меньше длительности проекта.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Показатели доходности — Мегаобучалка

Учётная доходность (ARR)

Учётная доходность (Accounting Rate of Return, ARR) является одним из самых известных способов оценки эффективности инвестиционных проектов. Можно встретить и другое название этого показателя – средняя норма рентабельности (Average Rate of Return, ARR). Средняя норма рентабельности представляет собой доходность проекта как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций:

(3)

где — чистый денежный поток периода t,

— длительность проекта (количество лет),

— начальные инвестиции,

— ликвидационная стоимость.

Преимуществом данного метода является простота расчетов. Однако у ARR есть целый ряд недостатков: он не учитывает временную стоимость денег и позволяет сделать очень грубую оценку эффективности проекта

Индекс прибыльности (PI)

Индекс прибыльности (Profitability Index, PI) представляет собой отношение чистых денежных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить, какой доход получает инвестор на одну денежную единицу вложенных средств. Расчёт индекса прибыльности производится по следующей формуле:

(4)

где — инвестиции в период t,

— чистый денежный поток периода t,

— ставка дисконтирования,

— индекс прибыльности,

n – длительность проекта.

Если индекс прибыльности проекта больше 1 это означает его дополнительную доходность при данной ставке дисконтирования. Если значение данного показателя рентабельности меньше единицы, это означает неэффективность проекта. Однако следует принимать во внимание, что большее значение индекса прибыльности не всегда соответствуют более высокому значению NPV и наоборот.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (Internal Rate of Return, IRR) — это норма доходности, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистого приведённого дохода (NPV) нулю. Для ее расчета используют те же методы, что и для чистой текущей стоимости, но вместо дисконтирования потоков наличности при заданной минимальной норме процента определяют такую ее величину, при которой чистая текущая стоимость равна нулю.

(5)

где — инвестиции в период t,

— чистый денежный поток периода t,

— внутренняя норма доходности,

n – длительность проекта.

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой инвесторами нормы рентабельности. Значение требуемой нормы рентабельности определяется инвестиционной политикой компании и стоимостью её капитала.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность «бескомпьютерных» расчетов и возможная необъективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков[4].

Показатели окупаемости

Окупаемость проекта характеризуется сроками окупаемости рассчитанными с учётом и без учёта временной стоимости денег (на практике — операция дисконтирования).

Срок окупаемости (PB)

Срок окупаемости (Payback Period, PB), определяемый как ожидаемое число периодов, в течение которых будут возмещены первоначальные инвестиции рассчитывается в соответствии с формулой (6).

(6)

где — начальные инвестиции,

— чистый денежный поток периода t,

PB — период окупаемости

К достоинствам этого метода следует отнести в первую очередь простоту расчетов. В силу этого качества, отсекая наиболее сомнительные и рискованные проекты, в которых основные денежные потоки приходятся на конец периода, метод иногда используется как простой метод оценки риска инвестирования.

Однако у данного метода есть и очень серьезные недостатки. Во-первых, выбор нормативного срока окупаемости может быть субъективен. Во-вторых, метод не учитывает доходность проекта за пределами срока окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни. Кроме того, метод неприменим для оценки проектов, связанных с принципиально новыми продуктами. Точность расчетов по такому методу в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования. Риск также оценивается весьма грубо. Применим только к «типичным» проектам. И, наконец, отсутствует учет временной стоимости денег[5].

Дисконтированный период окупаемости (DPB)

Для учёта разной временной стоимости денег рассчитывают дисконтированный период окупаемости (DPB). Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование. Расчёт производится по следующей формуле:

(7)

где — ставка дисконтирования (рассчитанная на соответствующий период),

— дисконтированный период окупаемости.

К недостаткам дисконтированного периода окупаемости следует отнести то, что этот метод оценки эффективности инвестиционных проектов игнорирует период освоения проекта (период проектирования и строительства), отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Этот метод применим только проектам, предполагающим инвестиции только в начальной стадии осуществления проекта.

[1] Методические рекомендации по оценке эффективности инвестиционных проектов от 21.06.1999.

[2] В специализированных программных пакетах, к примеру Project Expert, эти показатели именуются как «интегральные показатели».

[3] Воронов К., Основные понятия теории инвестиционного анализа, КГ «Воронов и Максимов» , [http://manage.ru/finanalysis/invest/]

[4] Воронов К., Основные понятия теории инвестиционного анализа, КГ «Воронов и Максимов» , [http://manage.ru/finanalysis/invest/]

[5] Волков И.М., Грачева М.В., Алексанов Д.С. Критерии оценки проектов. http://manage.ru/finanalysis/cf_criteria.shtml

megaobuchalka.ru

Период окупаемости. Дисконтированный период окупаемости

Период окупаемости. Дисконтированный период окупаемости

Период окупаемости (PB – Payback period) – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Для расчета периода окупаемости используется следующее соотношение:

где Investments – начальные инвестиции; GFt – чистый денежный поток месяца t. Обязательное условиереализации проекта: период окупаемости должен быть меньше длительности проекта.

Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается аналогично PB, однако в этом случае чистый денежный поток дисконтируется. Используемое для расчета соотношение выглядит следующим образом:

где Investments – начальные инвестиции; GFt – чистый денежный поток месяца t; r – месячная ставка дисконтирования.

Этот показатель дает более реалистичную оценкупериода окупаемости, чем РВ, при условии корректного выбора ставки дисконтирования.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Период окупаемости

Период окупаемости можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это так же продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и дальнейшем остается не отрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Дисконтированный период окупаемости

Дисконтированный период окупаемости — это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается не отрицательным.

Чистый доход

Чистый доход — это накопленный эффект (сальдо денежного потока) за расчетный период.

NV и NPV характеризуют превышение суммарных денежных потоков над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Разница значений NP и NPV, как правило, положительна, ее часто иногда называют дисконтом проекта, но ее не надо путать с нормой дисконта.

Чистый приведенный доход

Чистый приведенный доход — это:

§ Сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу

§ Превышение интегральных результатов над интегральными затратами

§ Абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы дисконта

Внутренняя норма рентабельности

Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого приведенного дохода. Таким барьерным коэффициентом выступает внутренняя норма рентабельности.

Внутренняя норма рентабельности — это:

§ Такое положительное число, что при норме дисконта равной этому числу чистый дисконтированный доход проекта превращается в 0

§ Такая норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям

IRR возникает, когда NPV проекта рассматривается как функция от нормы дисконта. Для каких-то проектов IRR может не существовать.

Индекс прибыльности

Индекс прибыльности — это:

§ Увеличение на единицу отношение NV к накопленному объему инвестиций

§ Увеличение на единицу отношение NPV к накопленному дисконтированному объему инвестиций

§ Отношение суммы приведенных эффектов к величине капиалоложений

Индексы доходности могут быть различными, например:

§ Индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам)

§ Индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков

Индексы доходности могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете индексов доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию.

Значения PI:

§ Для эффективного проекта PI должен быть больше 1

§ Индексы доходности превышают 1, если для этого потока NV положителен

§ Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока NPV положителен

Средняя норма рентабельности

Средняя норма рентабельности — это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.

ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта.

Период окупаемости. Дисконтированный период окупаемости

Период окупаемости (PB – Payback period) – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Для расчета периода окупаемости используется следующее соотношение:

где Investments – начальные инвестиции; GFt – чистый денежный поток месяца t. Обязательное условиереализации проекта: период окупаемости должен быть меньше длительности проекта.

Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается аналогично PB, однако в этом случае чистый денежный поток дисконтируется. Используемое для расчета соотношение выглядит следующим образом:

где Investments – начальные инвестиции; GFt – чистый денежный поток месяца t; r – месячная ставка дисконтирования.

Этот показатель дает более реалистичную оценкупериода окупаемости, чем РВ, при условии корректного выбора ставки дисконтирования.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

infopedia.su