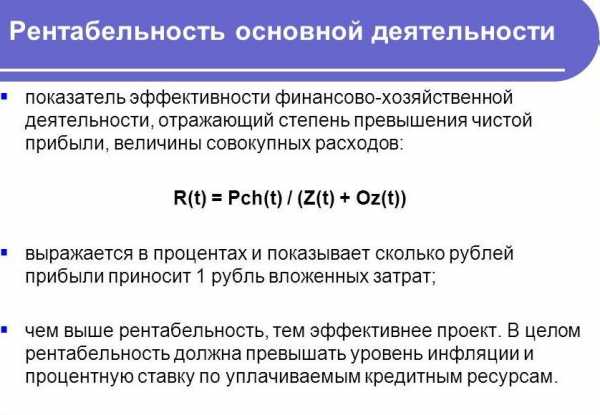

Рентабельность основного вида деятельности – Формула рентабельности основной деятельности

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

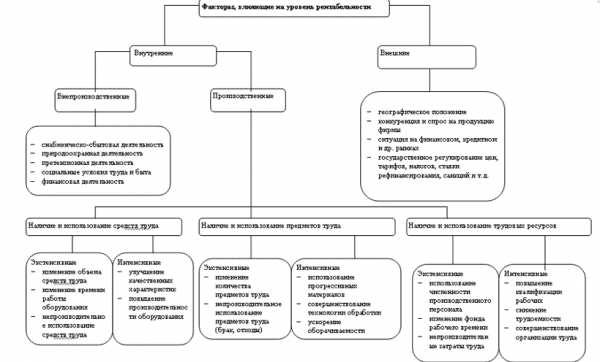

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

ru.solverbook.com

Рентабельность основной деятельности. Расчет рентабельности: формула :: BusinessMan.ru

Рентабельность основной деятельности представляет собой показатель того, насколько целесообразным в принципе является функционирование определенного предприятия или же компании. Определяя периодически данный показатель, руководитель может установить, насколько выгодным для него является тот или иной рынок или же определенное производство.

Зачем это нужно?

Благодаря расчету нескольких финансовых показателей, основываясь на тщательном анализе балансовых данных, компания может оценить рентабельность основной деятельности. Также при помощи данных расчетов у любого предприятия есть возможность детально оценить частичное финансовое состояние различных контрагентов, в пользу которых осуществляется поставка различной продукции.

Одним из наиболее важных бизнес-индикаторов, демонстрирующих эффективность и успешность того или иного предприятия, является рентабельность основной деятельности. Различные коэффициенты рентабельности позволяют определить, насколько прибыльным является дело определенной компании, и может ли она, занимаясь им в первую очередь, оставаться платежеспособной и ликвидной.

Как рассчитывают?

Аналогично другим показателям финансового анализа, рентабельность основной деятельности рассчитывается, основываясь на тех данных, которые предоставляются в процессе формирования балансовых отчетов. В частности, это относится к отчету об убытках и прибыли предприятия, бухгалтерскому балансу и еще множеству других аналогичных документов. Однако, для того чтобы рассчитать рентабельность (формула представлена далее), изначально можно использовать только эти два документа.

Что он показывает?

Коэффициент рентабельности позволяет определить то количество чистой прибыли, которое компания получает из каждого потраченного ею на производство рубля. Если бизнес-процесс был организован действительно грамотно, то на протяжении длительного времени данный показатель постоянно будет возрастать. Для того чтобы точно определить показатели рентабельности, нужно разделить прибыль от реализации определенной продукции, указанной в отчете о прибылях и убытках, на количество средств, затраченных на изготовление данной продукции.

Формула

Таким образом, нет ничего сложного в том, чтобы максимально точно рассчитать рентабельность. Формула является следующей:

- Коэффициент рентабельности ОД = выгода от продаж : финансовые затраты на изготовление продукции.

Рентабельность продаж

Не менее важным показателем, определяющим нынешнее финансовое состояние организации, является коэффициент рентабельности продаж, который, в отличие от указанного выше коэффициента, демонстрирует то количество чистой прибыли, которое данной компании приносит каждый отдельный рубль выручки. Если в процессе работы фирмы данный коэффициент будет постоянно увеличиваться, то это будет также свидетельствовать и об улучшении финансового состояния, и о прибыльности ее основной деятельности.

Формула

Чтобы определить показатели рентабельности продаж, необходимо будет использовать следующую формулу:

- Коэффициент рентабельности продаж = выгода от реализации : выручка от реализации.

Дополнительные виды

Стоит отметить тот факт, что помимо показателя рентабельности деятельности в процессе проведения финансового анализа могут использоваться и другие виды коэффициентов. В частности это относится к так называемому коэффициенту деловой активности, демонстрирующему эффективность того, как компания использует присутствующие у нее финансовые средства и инструменты. К ним относится в первую очередь коэффициент оборачиваемости, который демонстрирует эффективность использования всех средств, присутствующих в распоряжении данной компании, а также оборачиваемость запасов, показывающая, насколько быстро предприятие может реализовать свои товарно-материальные ценности. Также сюда входит еще целый ряд других показателей.

Все о детальном расчете рентабельности ОД

Однако, несмотря на то что существует масса других коэффициентов, одним из наиболее важных является рентабельность предприятия, а точнее, рентабельность его основной деятельности, по которой и определяется успешность той или иной компании.

Под этим понятием подразумевается показатель, который определяет относительную экономическую эффективность определенной организации. В комплексе этот показатель позволяет понять, насколько эффективно компания использует в деле трудовые, материальные и денежные ресурсы, присутствующие у нее на данный момент. Для расчета коэффициента рентабельности определяется соотношение дохода к активам и тем ресурсам, которые используются для его формирования.

Другими словами, если хотите оценить рентабельность предприятия и его основной деятельности, вам нужно иметь на руках только соотношение расходов и доходов.

Как производится расчет?

Рентабельность производственной деятельности компании определяется путем соотношения прибыли, полученной от продажи определенной продукции с вычетом амортизации по рассматриваемому отчетному периоду, и финансовых затрат, которые были необходимы для реализации данной продукции. Помимо этого, путем определения данного показателя можно установить, какое количество прибыли компания получает от каждого рубля, потраченного ею для изготовления и дальнейшей реализации определенной продукции.

Анализ рентабельности предприятия может осуществляться как в целом по компании, так и по каким-либо отдельным сегментам изготавливаемой продукции. Рентабельность продукции позволяет более детально отразить результаты деятельности определенной компании по сравнению с коэффициентом ОД, так как в данном случае в учет берется не только непосредственно чистая прибыль, но еще и полный объем заработанных средств, поступивших из оборота.

Уравнение

Анализ рентабельности предприятия и отдельной его продукции производится следующим образом: показатели прибыли делятся на показатели продаж, после чего полученная сумма умножается на 100. Данная особенность используется для того, чтобы определить данные показатели в процентах. Таким образом, путем несложных подсчетов вы сможете определить рентабельность продукции, а также уровень рентабельности основной деятельности.

Более глубокое изучение

Для того чтобы изучить уровень рентабельности более глубоко, нужно буде детально рассмотреть, почему меняются цены, определить себестоимость каждой отдельной единицы продукции и то, как эта сумма влияет непосредственно на саму рентабельность. В серьезных компаниях специалисты не только осуществляют расчет рентабельности основной деятельности, но еще и проводят подобные расчеты по каждому отдельному виду продукции.

Так как финансовый результат деятельности определенной компании представляет собой разницу между его расходами и доходами, для его определения вам нужно будет соотносить эти показатели по определенному отчетному периоду. При этом стоит отметить тот факт, что, так как все расходы и доходы могут относиться к нескольким отчетным периодам, лучше всего изначально использовать определенную систему разделения их по времени. Это обеспечивается соответствующим правом капитализации.

Таким образом, общий результат деятельности компании увеличивается или же уменьшается на расходы, относящиеся к этому периоду. Другими словами, расходы компании на производство той или иной продукции будут списываться непосредственно в том периоде, когда они приносили компании доход, а если же они являются убыточными, то в таком случае очевидным является тот факт, что работа предприятия является нерентабельной. Все эти показатели учитываются в балансе.

Именно так изменяется коэффициент рентабельности основной деятельности, формула которого была представлена выше.

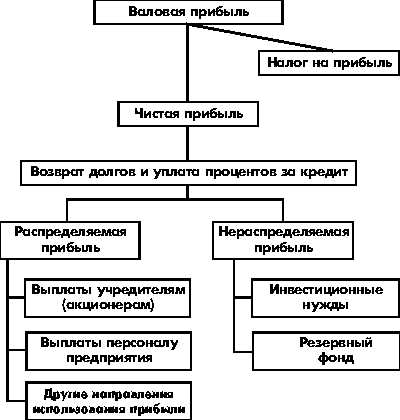

Балансовая прибыль

Балансовая прибыль компании представляет собой прибыль, которая получается в процессе работы по результатам отчетного периода. Она представляет собой основу для определения налога на прибыль. Другими словами, данный показатель помогает выявить прибыль компании до того момента, пока на нее будет возложено налогообложение. Для того чтобы высчитать значение данного показателя, нужно будет из количества выручки, которая получается от продажи определенных товаров и услуг, убрать следующее:

- себестоимость проданных товаров или же предоставленных услуг;

- всевозможные коммерческие и управленческие затраты;

- сальдо от любой операционной деятельности;

- сальдо от внереализационной деятельности.

Для того чтобы определить среднее значение производственных фондов компании, изначально нужно определить их балансовую стоимость на конец и начало рассматриваемого периода. После этого посредством применения формулы для определения простого среднего показателя требуется детально рассчитать среднюю стоимость всего имущества компании за отчетный период.

Является ли фирма конкурентоспособной?

Оценка конкурентоспособности компании – это определение того, насколько эффективно ведется управление ею, а также насколько правильно используются трудовые, производственные и экономические ресурсы, после чего все полученные показатели сопоставляются с результатами конкурентов. В преимущественном большинстве случаев расчет конкурентоспособности той или иной организации осуществляется в процессе составления бизнес-планов, необходимых для привлечения инвестиции или же кредитования.

Как ее определить?

Определение конкурентоспособности осуществляется на основе целого ряда факторов, однако наиболее объективного результата можно добиться за счет использования математических технологий оценки, когда осуществляется детальный расчет коэффициентов, а также дальнейшее их сравнение со среднеотраслевыми показателями. Именно поэтому так важно увеличение рентабельности основной деятельности.

Коэффициент конкурентоспособности – это сумма коэффициентов всех его составляющих, включая стратегическое позиционирование и операционную эффективность. При этом стоит отметить, что операционная эффективность представляет собой лучший результат ведения деятельности компании среди всех конкурентов.

businessman.ru

Прибыль и рентабельность

Прибыль и рентабельность

Прибыль – показатель, который отражает эффективность деятельности предприятия , и является источником финансирования социальных и производственных расходов предприятия.

Рентабельность — показатель, который рассчитывается, как отношение валовой прибыли к затратам на производство и реализацию.

Прибыль и рентабельность — основные позиции

Оценить результативность деятельность предприятия можно различными способами. Наиболее часто для определения достоверной фактической оценки используются данные прибыли компании и рентабельности. От того, насколько высок уровень представленных факторов, зависит и оценка общего уровня компании, включая не только эффективность деятельности, но и репутацию вкупе со статусом.

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Разумеется, у данных факторов существуют свои точки соприкосновения, но в общем и целом их не следует объединять единым значением. Попробуем разобраться в том, чем же на самом деле является прибыль и рентабельность с точки зрения экономического анализа коммерческой деятельности компании.

Рентабельность

Это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы компании. Показатели рентабельности указывают на грамотное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе.

Если говорить о рентабельности продаж, то это ни что иное, как коэффициент рентабельности, способный наиболее точно отразить долю прибыльной части в каждом заработанном рубле. Рассчитывается, как правило, как соотношение валовой прибыли за указанный период к выраженному в материальном эквиваленте объему проданной продукции за аналогичный (указанный) календарный период.

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний.

Рентабельность продаж используется чаще всего для формирования оценки, относящейся к операционной результативности предприятий. При этом очень важно помнить о том, что равные показатели выручки, прибыли и операционных затрат у двух абсолютно разных компаний могут привести к совершенно разным показателям рентабельности. На это существенным образом влияют объемы выплат по процентам на величину валовой прибыли.

Коэффициент рентабельности продаж в ходе деятельности компании можно рассчитать, учитывая эффективность работы каждого отчетного периода. Планируемый эффект инвестирования долгосрочного периода он, разумеется, не отражает. Чтобы было понятнее, стоит рассмотреть наглядный пример. Предположим, определенная компания переходит на более перспективные технологии или наиболее актуальные товары, которые требуют крупных денежных вложений. В данном случае вероятность того, что данные анализа рентабельности заметно снизятся, достаточно высока. Но в том случае, если стратегия была грамотно определена и верно сформулирована, все затраченные изначально средства окупятся в самый коротки срок, что дает возможность для формирования заключения о том, что временное понижение рентабельности в деятельности компании вовсе не предполагает ее низкой результативности и эффективности в работе компании.

Теперь рассмотрим определенные показали, отражающие рентабельность отдельных видов товарной продукции. Данная рентабельность подразумевает под собой соотношение прибыли от реализации конкретного товара к его абсолютной себестоимости и абсолютно себестоимости с вычетом прямых денежных трат. Результат расчета дает возможность и почву для экономического обоснования при изменении или необходимости в изменениях ассортимента товара, а также для обоснования потребности в определенных мероприятиях, направленных на повышение общей рентабельности производственной деятельности компании.

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства

В отрасли хозяйственной деятельности рентабельность подразделяют на виды:

• Рентабельность отдельных видов товара

• Рентабельность производства и реализации товара

• Рентабельность производственной деятельности

• Рентабельность хозяйственно деятельности

Если затронуть термин рентабельности деятельности, то следует в первую очередь затронуть его смысловую составляющую. Он подразумевает под собой неких обобщающий и объединяющий показатель, который отражает общий процент прибыльности и эффективности предприятия. Сама же рентабельность деятельности разделяет еще на две составляющие – общую и расчетную.

Общая рентабельность отражает процент доходной составляющей предприятия в общем. Это баланс прибыли к средней стоимости основных фондов производства, а также оборотных средств. Если показатели рентабельности стабильно повышаются, то это указывает на увеличение прибыли на каждый рубль производственных фондов о средств, участвующих в оборотном процессе. Расчетная рентабельность подразумевает под собой отношение прибыли к средней стоимости производственных фондов предприятия и средств оборотных операций с вычетом производственных фондов, которые были освобождены от платы. Результаты анализа расчетной рентабельности в какой-то степени исключает влияние факторов рыночного производства, которые не относятся к деятельности компании напрямую, на уровень эффективности предприятия.

Прибыль

Прибыль является абсолютным показателем экономического анализа. Рассчитывается с помощью вычета всех затрат от чистой (валовой) выручки предприятия. Может быть, как положительной, что отражает эффективность работы компании, так и отрицательной, что соответствует абсолютной неэффективности работы предприятия в определенных отраслях и направлениях.

Прибыль является основной целью существования и деятельности абсолютно любой компании. Также, она определяет степень и статус предприятия, а также уровень результативности политики предприятия, качество оказываемых услуг или товарной продукции, грамотность составленных прогнозов и стратегических программ

.

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

• Стимулирующая функция. В данном случае рассматривается в качестве фактора, влияющего на общее развитие производства предприятия.

• Воспроизводственная функция. Аналогично стимулирующей, влияет на развитие производство и результативность деятельности компании.

• Контрольная функция. Подразумевает под собой критерий для грамотного анализа и оценивания работы экономического объекта (предприятия).

От прибыль зависит если не вся, то практически вся деятельность отраслей производства. Самым главным образом от прибыли зависит динамика развития, которая характеризует коммерческую результативность деятельности предприятия в сфере хозяйства. Как правило, часть прибыли пускается на развитие предприятия, включая повышение заработной платы для персонала, на стимуляцию работников, для улучшения и обеспечения условий, необходимых для качественной работы предприятия, для покупки нового современного оборудования, для развития инфраструктурных отраслей социальной сферы. Также, другая часть полученной прибыли распределяется на повышение благосостояния руководителей предприятий и их владельцев.

У прибыли, как и очевидно, существуют свои резервы для формирования. И в отличии от имеющихся резервов формирования.

Прибыль разделяется на видовые категории.

• Бухгалтерская. Формируется при расчете разницы между доходной части, полученной при реализации товара и имеющимися расходами.

• Экономическая. Чистая прибыль, сумма которой рассчитывается при помощи вычитания любых сторонних расходов из, упомянутой выше, бухгалтерской прибыли. Если анализировать специфику расходов, то к ним можно отнести такие расходы, которые не учитывались при определении себестоимости, а также всевозможные премиальные программы для квалифицированных работник персонала, некомпенсированные собственные затраты, средства, выделенные на чиновников и другие. Если говорить кратко, то это конечный доход после вычета абсолютно всех расходов.

• Нормативная или предусмотренная.

• Максимально возможная.

• Минимально допустима.

• Упущенная (с отрицательным результатом) – убыточная прибыль.

Также, прибыль может разделяться и по характеристикам налогообложения, например облагаемую и не облагаемую, и по специфике деятельности предприятия, например, зависящей от финансовой, производственной и инвестиционной деятельности. Если подробнее рассмотреть прибыль от финансовой деятельности, то она подразумевает под собой результат, полученный благодаря привлечению капитала на выгодных договоренностях и условиях. Что касается производственной деятельности, то это, разумеется, показатель сбыта и производственной деятельности компании. Также, если разобрать инвестиционную деятельность, то это прибыль, полученная благодаря размещению вкладов, бумаг, средств, полученных в ходе совместной деятельности со сторонними компаниями и предприятиями.

Если затронуть вопрос регулярности формирования прибыли в имеющихся резервах, то это может быть, как сезонная прибыль, так и нормированная, а также чрезмерная.

Говоря о прибыли, нельзя не затронуть маржинальный тип прибыли, которых характеризуется в качестве дохода от деятельности предприятия, обеспечивающего абсолютную безубыточность. Рассчитать маржинальную прибыль можно при помощи вычета проданной продукции из общего количества произведенной. При этом расчеты должны быть произведены без учеба НДС и временных издержек.

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат.

.

Взаимосвязь

Разумеется, рентабельность и прибыль тесно взаимосвязаны и в равной степени влияют на эффективность деятельности, но и у них существуют ряд отличий. Например, главное отличие заключается в том, что прибыль является абсолютной величиной, а рентабельность – относительной. В первую очередь, это определяется благодаря специфики их подсчета. При анализе прибыли из общей выручки вычитываются затраты, а при расчете рентабельности соотношения самой прибыльной части и других показателей. Также, еще одно отличие заключается в том, что прибыль является объективной величиной, несмотря на то, что существуют разделения на чистую и валовую, а рентабельность считается мощным инструментом при оценке любых отраслей деятельности предприятия.

Читайте о прибыли и рентабельности на Ансвере

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Как определить рентабельность основной деятельности и другие показатели эффективности?

Пожалуй, затруднительно будет найти такое предприятие, которое не было организовано в целях получения наибольшей прибыли. Тем не менее далеко не каждое из них в действительности эту прибыль приносит. Если предприятие является убыточным, то однозначно можно судить о том, что оно является неэффективным. А как быть, если организация прибыльна? Достаточно ли прибыли она приносит, или можно больше? А может, она в несколько раз более прибыльна, чем другие предприятия отрасли? Для оценки уровня прибыли принято рассчитывать коэффициенты рентабельности. Деятельность фирмы многогранна, описывается огромным количеством разных показателей. В этой связи и рентабельность деятельности можно определять при помощи разных коэффициентов, но мы рассмотрим только некоторые из них.

Как правило, каждая фирма, производя те или иные продукты или оказывая услуги, находится в рамках определенного вида деятельности. Данный вид является основным, так как не только приносит наибольший доход, но и задействует наибольшее количество персонала. Для того чтобы оценить рентабельность основной деятельности, необходимо определить коэффициент путем отнесения прибыли к тем затратам, которые сформировались в ходе осуществления этой деятельности. Показатели прибыли могут использоваться разные, например, прибыль от продаж или до налогообложения. Рентабельность основной деятельности позволяет определить, сколько прибыли позволяет получить каждая единица, вкладываемая в затраты, то есть в себестоимость продукции либо услуг.

С другой стороны, предприятие не просто производит продукты или услуги, но продает их. Реализация является неотъемлемой частью деятельности. По причине этого вы можете столкнуться с ситуацией, когда рентабельность основной деятельности будет определяться отношением прибыли от продаж к полученной выручке. Данная ситуация не совсем корректна, так как данный показатель все-таки имеет название рентабельность реализации (продаж). Его экономический смысл также несколько отличается, так как он позволяет судить о доле в выручке такого показателя, как прибыль.

Для осуществления какой-либо деятельности необходимо иметь определенное имущество, то есть активы. Причем ими нужно не просто обладать, а еще и наиболее эффективно пользоваться. Для определения эффективности производят расчет рентабельности активов. Методика расчетов также предельно проста и аналогична предыдущим показателям: необходимо разделить ту или иную разновидность прибыли на итог баланса, который и показывает общую величину активов. В качестве числителя чаще всего используют чистую прибыль либо прибыль до налогообложения. Активы традиционно подразделяются на внеоборотную и оборотную составляющие. Определить рентабельность каждой из них также не будет лишним.

Если переходить к изучению рентабельности с точки зрения пассивов, то основной смысл имеет расчет рентабельности собственного капитала, то есть денег, вложенных собственником. Данный показатель характеризует степень эффективности деятельности фирмы с точки зрения ее владельца. Чаще всего расчет этого показателя используют при выборе того или иного предприятия с целью инвестирования средств.

Рентабельность основной деятельности и все остальные показатели рентабельности нельзя оценивать с точки зрения нормативных значений, поэтому их обязательно нужно сравнивать либо в динамике, либо с уровнями схожих предприятий, либо со среднеотраслевыми величинами. Отдельный интерес представляет изучение рентабельности в динамике, так как некоторые особенности данных показателей путем несложных преобразований позволяют привести их к такому виду, который поможет определить изолированное влияние различных факторов. Данный вид анализа, очевидно, называется факторным и преимущественно проводится на основе формул DuPont.

fb.ru