Усн на доходы уменьшенные на величину расходов – Расходы при УСН «доходы минус расходы»: перечень 2018 с расшифровкой

6% или 15%? Объект налогообложения в 2018 году

Величина расходов

Основным критерием при выборе вида объекта по УСН (6 или 15%) является то, насколько велики расходы относительно доходов вашего бизнеса. Если они составляют более 60% от общей суммы дохода оптимальным вариантом будет объект «Доходы минус расходы». Если менее 61%, лучше выбрать объект – «Доходы».

Например, если вы собираетесь создавать бизнес в сфере торговли или производства, где будет необходимо закупать товары или материалы, то, в большинстве случаев, выгоднее будет выбрать объект налогообложения «Доходы минус расходы». В этом случае расходы придется подтверждать документально. Однако, если вы планируете бизнес связанный с оказанием услуг (где расходы могут быть небольшими), то полезнее будет использовать УСН «Доходы».

Обратите внимание, что уменьшить налог можно не на все расходы (например, штрафы и пени). Полный список расходов, на которые предприниматели или организации могут уменьшить доход, указан в статье 346.16 НК РФ.

Кроме того, нужно учитывать, что субъекты РФ могут самостоятельно изменять ставки по налогу. Для УСН «Доходы» регионы с 2016 года имеют право устанавливать ставку от 1 до 6%. Для УСН «Доходы, уменьшенные на величину расходов» – от 5 до 15%.

Бизнес с сотрудниками и без них

Помимо величины расходов вашего бизнеса, важным критерием в выборе объекта налогообложения на УСН является наличие или отсутствие работников.

Нужно учитывать, что на УСН «Доходы»:

- Индивидуальные предприниматели и организации с работниками могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов.

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

На УСН «Доходы, уменьшенные на величину расходов» ИП и ООО могут все уплаченные страховые взносы включать в расходы и, тем самым, уменьшать налоговую базу на их сумму.

Обратите внимание, что речь идет об уменьшении налоговой базы (которую еще надо будет умножить на ставку), а не окончательного налога, как на УСН «Доходы». Подробнее об этом читайте на странице про расчет налога на УСН «Доходы» и «Доходы минус расходы».

Универсальное правило

Существует правило (формула) для определения того, какой объект налогообложения УСНО выгоднее использовать. Так если расходы бизнеса превышают 60% от доходов, то лучше использовать «Доходы минус расходы». Здесь важно также не забывать учитывать в расходах сумму уплаченных страховых взносов.

Переход на другой объект налогообложения УСН

Изменить объект налогообложения на «Доходы» или «Доходы минус расходы» можно только один раз в год – с начала будущего года, подав уведомление в налоговую инспекцию до 31 декабря текущего года.

Вернуться назад на основную страницу об упрощенной системе налогообложения.

www.malyi-biznes.ru

3.2. Объект «доходы, уменьшенные на величину расходов»

В случае если объект налогообложения выбран налогоплательщиком в виде доходов, уменьшенных на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы так же, как и в предыдущем случае, доходы и расходы определяются нарастающим итогом с начала налогового периода. Перечень доходов будет тот же, что при объекте «доходы», а перечень расходов установлен в ст. 346.16 Налогового кодекса РФ, причем это закрытый перечень. Это означает, что при определении налоговой базы учитываются только расходы, прямо поименованные в перечне. В числе таких расходов в п. 2 ст. 346.18 Налогового кодекса РФ поименованы уплаченные взносы на обязательное пенсионное страхование, а также выплаченные за счет собственных средств налогоплательщика пособия по временной нетрудоспособности.

Ставка налога для этого вида УСН, установленная п. 2 ст. 346.20 Налогового кодекса РФ, выше – 15 %. Но субъектам Российской Федерации предоставлено право устанавливать дифференцированные ставки, что позволяет снижать ставку налога вплоть до 5 %. Налоговая ставка по объекту «доходы» жестко установлена Налоговым кодексом и не может быть изменена региональными законами.

Для отдельных налогоплательщиков-«упрощенцев» в Московской области Законом МО № 9/2009-03 от 12.02.2009 г. установлена налоговая ставка в размере 10 %. Среди видов деятельности, которым предоставлена такая возможность, фигурируют отрасли сельского хозяйства, транспортные услуги, социальные, культурные и образовательные услуги. В Ленинградской области все упрощенцы с объектом «доходы, уменьшенные на величину расходов» платят единый налог по ставке 7 %/ а в Санкт-Петербурге – 10 %.[20]

По законам математики получается, что независимо от ставки налога его не надо платить, если налоговая база равна нулю или, если в налоговом периоде был получен убыток. Однако это не так. Для этих случаев в п. 6 ст. 346.18 Налогового кодекса РФ предусмотрена обязанность уплаты минимального налога. По общему правилу, если за налоговый период сумма исчисленного единого налога меньше суммы исчисленного минимального налога, то следует уплатить минимальный налог. Сумма минимального налога составит 1 % от доходов налогоплательщика, полученных за соответствующий налоговый период.

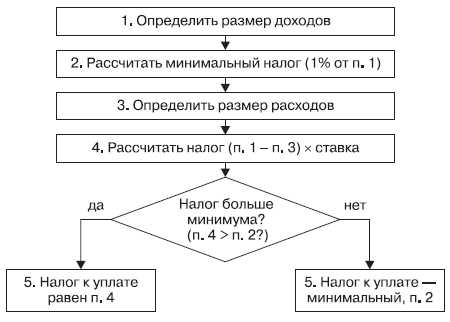

Для исчисления единого налога по этому способу надо действовать по следующему алгоритму (рис. 3.1).

В отличие от порядка исчисления по объекту «доходы» здесь у налогоплательщиков есть возможность переносить убытки на будущие периоды, уменьшая тем самым налоговую базу (доходы, уменьшенные на величину расходов). При этом в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ сумма перенесенного убытка не должна уменьшать налоговую базу более чем на 30 %. Если весь убыток не удается списать в периоде, следующем за тем, в котором он был получен, то его остаток может переноситься на последующие налоговые периоды, но только в пределах 10 лет.

Этот вид УСН требует от налогоплательщиков ведения налогового учета полученных доходов и произведенных расходов, что делает его более трудоемким. Зато налоговые обязательства напрямую зависят от рентабельности: чем прибыльнее бизнес, тем больше налог. В случае убытка предусмотрена возможность его списания в последующих налоговых периодах.

Рис. 3.1. Алгоритм исчисления единого налога

Сделаем расчет (табл. 3.2) для автосервиса из примера (см. табл. 3.1):

Таблица 3.2

Несмотря на уменьшение налоговой базы по сравнению с предыдущим расчетом, общая налоговая нагрузка для данных условий оказалась выше. Причина в том, что страховые взносы при УСН с объектом «доходы, уменьшенные на величину расходов» учитываются в расходах; уменьшая налоговую базу, а при УСН с объектом «доходы» – уменьшают сумму налога.

Поделитесь на страничкеecon.wikireading.ru

Доходы, уменьшенные на величину расходов

Одним из основных критериев оценки деятельности предприятия является величина прибыли. В общем виде под прибылью понимают доходы, уменьшенные на величину расходов.

Показатели, получаемые уменьшением доходов на величину расходов

Для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Величина доходов может варьироваться только в части операционной и прочей деятельности, тогда как структура расходов имеет большее количество вариантов.

Уменьшая доходы на величину различных видов расходов, можно получить:

- валовую прибыль – показатель отражает такую величину прибыли предприятия, если бы затраты производились только на статьи себестоимости, т. е. без учёта коммерческих и управленческих расходов;

- прибыль от продаж – показатель учитывает затраты, которые были понесены в ходе продаж товаров или услуг, т. е. уже учитывает коммерческие и административные расходы;

- прибыль до налогообложения – показатель суммирует всю выручку предприятия как от основной, так и от финансовой деятельности, и уменьшает её на сумму расходов на непосредственно производство, сбыт, а также прочих расходов;

- чистую прибыль – показатель отражает «сухой остаток» деятельности предприятия после вычета всех расходов и уплаты налогов в бюджет.

Доходы, уменьшенные на величину расходов на производство товаров или услуг

Доходы, уменьшенные на величину расходов на производство товаров или услуг, дают величину, называемую валовой прибылью. Для её расчета из выручки необходимо вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость. В себестоимость в данном случае не включаются коммерческие расходы, которые связаны с реализацией (транспортировка, зарплата продавцов и т.д.), а также управленческие расходы (зарплата управляющих, аренда зданий, в котором сидит управление и т.д.).

Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Валовая прибыль = Выручка – Себестоимость продаж

Доходы, уменьшенные на величину операционных расходов

Доходы, уменьшенные на величину операционных расходов, дают показатель, называемый прибылью от продаж. Данный показатель отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Прибыль от продаж = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы

Доходы от операционной и прочей деятельности, уменьшенные на величину расходов от прочей деятельности

Прибыль до налогообложения отражает прибыль за вычетом прочих расходов с учетом доходов от финансовой деятельности.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Прибыль (убыток) до налогообложения = Прибыль от продаж – Доходы от участия в других организациях – Проценты к получению – Проценты к уплате – Прочие доходы – Прочие расходы

Доходы, уменьшенные на все расходы

Если вычесть из доходов все расходы, отраженные в отчете о прибылях и убытках, то полученный показатель будет чистой прибылью.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль –Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

Уменьшая различную комбинацию доходов на различную же комбинацию расходов, специалист, принимающий управленческие решения, может анализировать эффективность различных процессов в организации, например, самого производства, управленческого аппарата, отделов сбыта, финансовых отделов и т.д.

всё о плюсах и минусах упрощёнки с примерами

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?». А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Выгода применения УСН 2019

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.)

Упрощенная система объединяет два разных варианта налогообложения, отличающихся налоговой базой, налоговой ставкой и порядком расчета налогов:

Всегда ли можно ли говорить о том, что УСН — это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит). Страховые взносы составляют в среднем 30% от сумм, выплачиваемых работникам, а индивидуальные предприниматели обязаны перечислять эти взносы еще и за себя лично.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при рас

www.regberry.ru

Вопрос: Организация применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Вопрос: Организация применяет УСН с

объектом налогообложения «доходы,

уменьшенные на величину расходов». По

итогам налогового периода должен быть

уплачен минимальный налог. Имеет ли право

организация зачесть авансовые платежи в

счет уплаты минимального налога?

В соответствии с п. п. 4, 5 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

В Письме УФНС России по г. Москве от 15.01.2007 N 18-11/3/02093@ указано, что если по итогам налогового периода организация обязана уплатить минимальный налог, то образовавшаяся переплата в сумме авансовых платежей по единому налогу, уплаченных за предыдущие отчетные периоды, подлежит возврату организации либо зачету в счет уплаты сумм авансовых платежей по единому налогу, подлежащих уплате за последующие отчетные периоды согласно ст. 78 НК РФ.

В Письме от 21.09.2007 N 03-11-04/2/231 Минфин России с учетом Постановления Президиума ВАС РФ от 01.09.2005 N 5767/05 делает вывод, что по итогам налогового периода налогоплательщик уплачивает единый налог, исчисленный по правилам, предусмотренным ст. 346.21 либо п. 6 ст. 346.18 НК РФ — для минимального налога, с учетом внесенных в этом налоговом периоде авансовых платежей. Согласно пп. 4 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога.

На основании п. 1 ст. 78 НК РФ зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Налог, подлежащий уплате по истечении налогового периода, организации необходимо уплатить в бюджет не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Налоговый орган обязан принять решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей в 10-дневный срок со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ).

Арбитражная практика свидетельствует о возможности зачета авансовых платежей, уплачиваемых в связи с применением упрощенной системы налогообложения, в счет минимального налога.

Так, в Постановлении ФАС Уральского округа от 12.05.2008 N Ф09-3177/08-С3 указано, что при исчислении минимального налога подлежат применению положения п. 5 ст. 346.21 НК РФ, согласно которым исчисленная по итогам года сумма налога в размере минимального налога подлежит уменьшению на сумму ранее исчисленных в течение налогового периода авансовых платежей.

В Постановлении ФАС Уральского округа от 21.02.2008 N Ф09-528/08-С3 отмечено, что минимальный налог является способом расчета единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и самостоятельным видом налога не является, а уплаченные авансовые платежи по итогам налогового периода засчитываются в счет уплаты налога. Аналогичный вывод содержится в Постановлении ФАС Уральского округа от 16.03.2009 N Ф09-1207/09-С3.

ФАС Московского округа отказал в удовлетворении кассационной жалобы ИФНС России на судебные акты, указав, что минимальный налог является единым налогом, размер которого определяется по результатам хозяйственной деятельности организаций за налоговый период, судом не было установлено нарушения порядка проведения зачета (зачета авансовых платежей по единому налогу в счет уплаты минимального налога), установленного ст. 78 НК РФ (Постановление ФАС Московского округа от 04.09.2007, 07.09.2007 N КА-А40/9034-07).

Таким образом, с учетом мнения Минфина России и арбитражной практики налогоплательщик, применяющий упрощенную систему налогообложения, вправе зачесть сумму уплаченных авансовых платежей в счет минимального налога в порядке, установленном ст. 78 НК РФ.

В.И.Суколенова

ЗАО «Сплайн-Центр»

Региональный информационный центр

Сети

Вопрос: …Организация не могла оплачивать текущие платежи по договору лизинга, и лизингодатель расторг договор, предмет лизинга изъят. Лизингодатель представлял счета-фактуры на текущие платежи и на 1/28 часть оплаченного аванса. Имущество учитывалось на балансе организации. Вправе ли организация принять к вычету НДС, уплачиваемый ею в составе лизинговых платежей? Как отразить получение предмета лизинга в бухучете? Как в целях налога на прибыль отразить начисленные, но не перечисленные суммы лизинговых платежей? (Консультация эксперта, 2010) »

www.lawmix.ru