Возмещение ндс из бюджета – Какой порядок возмещения НДС из бюджета?

Возмещение НДС из бюджета

Содержание статьи:

На сегодняшний день возмещение НДС из бюджета — это одна из сложнейших процедур возврата налогов.

Поскольку выполнение данной процедуры не является основной функцией налоговой, то очень часто процесс по возврату затягивается на длительный период времени. Нередки и случаи отказа в возврате, которые связаны с участившимся мошенничеством и необоснованным возмещением налога на добавленную стоимость.

Основные этапы возмещения НДС из государственного бюджета:

- Составление и предоставление декларации, в которой должна быть указана исчисленная сума налога, сумма, что предъявляется к вычету и сумма, исчисленная плательщиком к возмещению. Если по итогам этого документа сумма вычетов превышает размер начисленного НДС, то эта разница подлежит возврату.

- Проведение камеральной проверки для установления обоснованности заявленных налогоплательщиком требований.

- Составление налоговым органом акта проверки, в котором обязательно должны быть зафиксированы все обнаруженные искажения и нарушения. Налогоплательщик может подать в контролирующий орган свои возражения по поводу выявленных проверкой нарушений, а затем и в арбитражный суд, где будет рассмотрена обоснованность вынесенного решения.

- Если проверка не обнаружила нарушений со стороны налогоплательщика, то принимается решение о возмещении НДС.

Возмещение налога на добавленную стоимость при внутренне рыночным операциям в Российской Федерации

Как уже говорилось выше, плательщик вправе претендовать на вычет суммы входного НДС по операциям приобретения для своих производственных потребностей товаров (работ, услуг). Если подлежащая вычету сумма налога больше, чем сумма этого налога, что получена от клиента при реализации товаров, то разница подлежит возвращению из бюджета на протяжении трех месяцев.

Существует ряд требований, которые обеспечивают право применять вычеты по НДС.

Во-первых, товары (работы, услуги), что приобретались, должны быть оприходованы в соответствие с действующим порядком ведения бухучета.

Во-вторых, эти товары, работы, услуги должны приобретаться с целью осуществления предприятием деятельности, облагаемой НДС и оплачены поставщикам.

В-третьих, ООО, претендующее на возврат, должно иметь в наличии правильно оформленные документы, в частности — счета-фактуры.

Совокупность этих условий дает налогоплательщику право на вычет и возмещение НДС.

Возврат при реализации на экспорт

С 2001 года всеми российскими экспортерами НДС (за исключением экспортирующих в страны – участники СНГ природного газа и нефти) исчисляется по ставке ноль процентов. Данная ставка подразумевает, что все суммы налога, имеющие отношение к затратам на производство и реализацию продукции и уплаченные поставщикам, могут быть предъявлены к возмещению. Ст. 165 НК РФ определяет порядок подтверждения данного права.

Согласно этой статье, экспортеру, одновременно с декларацией необходимо подать в налоговую инспекцию такой перечень документации:

- контракт (или его копию) плательщика с иностранным лицом на поставку продукции за пределы таможенной границы России;

- выписку (или копию выписки) банка, подтверждающая поступление на счет налогоплательщика денежных средств от иностранного лица;

- при осуществлении бартерных операций необходимо предоставить грузовую таможенную декларацию, на которой есть отметки российского таможенного органа, что осуществляет экспортный выпуск и копии товаросопроводительной и транспортной документации с отметкой пограничных таможенных органов, что подтверждают осуществление вывоза за пределы территории России.

Камеральная проверка: порядок проведения и сроки

Камеральная налоговая проверка считается важной формой налогового контроля. Её основная цель – контроль по соблюдению налогоплательщиком законодательной базы по возмещению НДС и предупреждение налоговых правонарушений. Согласно ст. 88 НК РФ, срок проведения данной проверки – 3-и месяца с момента подачи декларации в налоговую инспекцию.

Основные этапы камеральной проверки:

- определение полноты предоставленных документов, подтверждающих обоснованность применения ставки 0% при экспорте продукции (работ, услуг) и возвращения налога на добавленную стоимость;

- проверка правильности оформления данной документации;

- арифметический контроль указанных в декларации показателей;

- определение обоснованности применения ставок, льгот, налоговых вычетов, а также правильности исчисления налоговой базы.

На основании ст. 31,88, 93 НК РФ, в ходе камеральной проверки, налоговый инспектор может потребовать у проверяемого дополнительные сведения или документы и объяснения, что могут подтвердить правильность исчисления и предъявления к возврату из государственного бюджета размеров НДС.

Если налогоплательщик отказывается подавать запрашиваемую документацию или требуемое пояснение, либо подает их в неустановленные сроки, то это является правонарушением и ведет к ответственности и штрафу.

Если на момент проведения камеральной проверки у проверяющего должностного лица возникли вопросы по деятельности налогоплательщика, которая каким-либо образом связана с иными лицами предпринимательской деятельности, то налоговый орган может истребовать у таких лиц документы, что относятся к данной деятельности.

Отказ в представлении этих документов также расценивается как правонарушение и ведет за собой взыскание штрафа.

При необходимости налоговый орган может запросить в банке справку по счетам и операциям проверяемого.

Для проверки достоверности права проверяемого на возврат исследуются такие моменты:

- с какими операциями связан возврат;

- наличие факта уплаты налога, что предъявлен к возмещению;

- была ли в действительности осуществлена отгрузка продукции, по которой НДС был предъявлен к возмещению;

- проверка правильности оформления документации, подтверждающей право на возврат. При этом проверяются счета-фактуры, накладные, договора, платежные документы, акты выполненных работ, проводки;

- проверка правильности ведения бухучета по операциям с НДС.

Если по результатами камеральной проверки были обнаружены какие-либо факты правонарушений или искажения данных, представленного к возмещению, то должностное лицо, проводящее данную проверку составляет докладную записку, в которой указываются зафиксированные правонарушения, подтвержденные документально.

В случае выявления обстоятельств неправомерного предъявления сумм к возвращению, должностное лицо выносит решение об отказе и НДС не возвращается из бюджета. Если при этом указанное правонарушение привело к неуплате проверяемым налога на добавленную стоимость, то, руководствуясь ст. 122 НК РФ, он привлекается к ответственности и взысканию штрафа.

Если по итогам камеральной проверки не было обнаружено различных правонарушений, недоимок, задолженностей по штрафам и пеням, налоговым органом может быть принято решение о возврате.

Возвращение налога на добавленную стоимость

Сумма НДС, что подлежит возмещению, возвращается на указанный в заявлении счет налогоплательщика. Также, на основании письменного заявления плательщика, суммы, претендующие на возврат, могут быть засчитаны в уплату будущих платежей по этому налогу.

Налоговый орган направляет в органы казначейской службы поручение на возврат НДС на следующий день после того, как решение о возвращении было принято. На протяжении 5-ти дней, начиная со дня получения этого поручения, орган Федерального казначейства должен произвести возврат объема налога на добавленную стоимость и уведомить налоговую инспекцию о дате возврата.

При нарушении всех вышеперечисленных сроков, считая с двенадцатого дня после окончания камеральной проверки, будут начисляться проценты согласно действующим ставкам рефинансирования Центрального Банка РФ.

Стандартные бухгалтерские проводки при возмещении ООО налога на добавленную стоимость

Для облегчения составления декларации и обеспечения правильности ведения аналитического учета, бухгалтеру следует делать такие проводки по возмещению:

- Дт 68 — Кт 19 – принят НДС к вычету в обычном порядке;

- Дт 19 — Кт 60 или 76 – отражен входящий НДС, предъявленный поставщиком;

- Дт 73 или 76 — Кт 19 – НДС принят к вычету по недостачам материальных ценностей либо порчи, за счет виновных лиц;

- в случае, если виновное лицо является сотрудником предприятия — Дт 70 или 73 — Кт 19

- Дт 51- Кт 68 – возврат НДС из бюджета;

- Дт 91-2 — Кт 19 – включен во внереализационные расходы невозмещаемый налог;

- Дт 07, 41, 10,08, 20, 29, 26, 25, 44 — Кт 19 – отнесение НДС на затраты или увеличение стоимости товарно-материальных ценностей по операциям не облагаемым НДС.

Стоить отметить, что доскональное изучение законодательной базы по вопросам налога на добавленную стоимость значительно снижает количество проблем, связанных с его возмещением.

Понравилась статья? Поделитесь ей в соцсетях

Возмещение НДС из бюджета — проводки, сроки, процедура.

24 Апрель 2015 lazareva Главная страница » Налоги Просмотров:Бывают ситуации, когда налогоплательщики НДС сталкиваются перед необходимостью вернуть налог из бюджета. В каких случаях возникает такая ситуация, что такое возврат НДС для юридических лиц, как правильно возместить НДС из бюджета? Разберем все эти вопросы в статье ниже.

Что такое возврат НДС из бюджета

Каждая организация, которая является плательщиком налога на добавленную стоимость, сталкивается с необходимостью начислять и уплачивать НДС в бюджет с реализуемых товаров, продукции, работ, услуг.

Вместе с тем эта же организация, закупая товары, продукцию, материалы, получая услуги, уплачивает НДС своим поставщикам. Налог, уплаченный поставщикам, организация имеет право направить к возмещению из бюджета (к вычету). Эта сумма будет уменьшать налог к уплате в бюджет.

Если НДС, направленный к вычету, меньше НДС, начисленного к уплате в бюджет, то налогоплательщику нужно будет уплатить в бюджет разность между этими двумя суммами.

Если НДС к вычету оказывается больше НДС к уплате, то необходимо получить возврат налога из бюджета. Как возместить НДС из бюджета, как происходит возврат налога?

ПРОЦЕДУРА ВОЗМЕЩЕНИЯ НДС ИЗ БЮДЖЕТА

Заявить о своем желании получить возврат налога из бюджета может каждый налогоплательщик, если у него возникло превышение уже уплаченного налога с покупок над начисленным к уплате с продаж.

Прежде, чем сообщать в налоговую инспекцию о своем праве на возмещение, необходимо удостовериться, что все документы, дающие право на применение вычета у налогоплательщика имеются и оформлены они соответствующим образом.

В случае, если организация не сможет подтвердить право на вычет НДС, налоговый орган в ходе проверки сделает доначисление НДС и организация окажется еще должной бюджету.

Основной документ, подтверждающий право на вычет НДС с покупок, это счет-фактура, который поставщик (продавец) обязаны предоставить в течение 5-ти дней с момента отгрузки (оказания услуг, выполнения работ). Только при наличии правильно оформленного счета-фактуры бухгалтер имеет право выполнить проводки по направлению НДС к вычету (к возмещению из бюджета).

Если счета-фактуры нет, или она оформлена ненадлежащим образом, то и возместить НДС не будет возможности.

Кроме счета-фактуры должны быть в наличии следующие документы:

- Накладные;

- Платежные документы;

- Книга покупок;

- Книга продаж;

- Журнал регистрации полученных и выданных счетов-фактур (данный журнал вести не обязательно, Федеральный закон от 20 апреля 2014 года отменил необходимость его заполнения. Заполнять его должны только налогоплательщики, занимающиеся деятельностью по договорам комиссии, агентский договорам, транспортной экспедиции и в случае выполнения функций застройщика).

Как получить возмещение НДС из бюджета:

- По окончании отчетного периода (квартала) заполняется налоговая декларация, в которой указывается сумма, которая подлежит возврату из бюджета. Подать декларацию по НДС нужно в установленные сроки по окончании каждого отчетного и налогового периода (по окончании каждого квартала до 25 числа месяца, следующего за отчетным кварталом).

- ФНС, получив декларацию от налогоплательщика, проводит камеральную проверку, проверяет наличие подтверждающих документов. Результат проверки оформляется актом, на основании которого налоговая инспекция либо возвращает указанную в декларацию сумму налога на добавленную стоимость, либо проводит перерасчет суммы налога в случае выявления нарушений.

- Если нарушения не выявлены, решение о возврате НДС налоговый орган принимает в срок до 7-ми дней с даты окончания камеральной проверки.

- Бюджет возвращает указанную в декларации сумму налога на счет налогоплательщика. Сам налогоплательщик должен узнать о решение ИФНС в течение 10 дней с момента окончания проверки.

Что делать, если получен отказ в возмещении НДС из бюджета:

Прежде всего, нужно отметить, что акт, составляемый в ходе проведения проверки, подписывается обеими сторонами, в том числе и налогоплательщиком. Поэтому в случае отказа, налогоплательщику следует уже на стадии подписания составить протокол разногласия, в котором изложить, с чем именно он не согласен. Протокол следует приложить к акту.

Апелляцию следует подавать в вышестоящий орган – УФМС России по субъекту РФ.

Если здесь также будет получен отказ, а налогоплательщик, тем не менее, уверен в своей правоте и желает все-таки добиться возврата налога, то следует обращаться в арбитражный суд.

Суд рассмотрим данное дело и вынесет свой вердикт. В случае удовлетворения интересов налогоплательщика, налоговая инспекция произведет возврат налога. В этом случае налогоплательщик может потребовать не только возмещение НДС, но и судебных издержек.

Как правило, отказ от возврата налога ИНФС чем-то объясняет, указывая выявленные в ходе проверки нарушения.

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ НДС ПРИ ИМПОРТЕ И ЭКСПОРТЕ

Экспорт

Все организации, занимающиеся экспортов товаров, сталкиваются с необходимостью возврата НДС. Связано это с тем, что приобретая товар у поставщика такие организации уплачивают налог и направляют его к вычету, но при экспорте этих товаров применяется ставка НДС 0%, то есть налог при продаже товаров экспортерами не уплачивается. В связи с чем, возникает необходимость вернуть уплаченный поставщику налог из бюджета.

Для возврата налога необходимо действовать указанным выше образом.

Импорт

При ввозе импортных товаров на территорию РФ необходимо уплатить НДС с его стоимости в случае, если эти товары входят в перечень товаров, облагаемых налогом на добавленную стоимость, а также при наличии правильно оформленных первичных документов и таможенной декларации.

Впоследствии уплаченная сумма НДС направляется к вычету.

Если организация освобождена от уплаты налога или применяет спецрежимы, то уплатить НДС с ввозимых импортных товаров все равно придется, но направить его к вычету будет нельзя. Товар принимается к учету по общей стоимости, включающей уплаченный налог.

ВОЗМЕЩЕНИЕ НДС ИЗ БЮДЖЕТА ПРОВОДКИ

Для учета НДС в бухгалтерском учете существует счет 68 «Расчеты по налогам и сборам», на котором открывается отдельный субсчет именно для учета налога на добавленную стоимость.

По дебету счета 68 отражается НДС, направленный к вычету (возмещению из бюджета), по кредиту – начисленный к уплате.

По итогам квартала определяется итоговое сальдо по субсчету счета 68. В случае, если сальдо дебетовое – необходимо возместить НДС из бюджета, если кредитовое – то уплатить НДС в бюджет.

Проводки по возврату НДС на счете 68:

- Д19 К60 – выделен НДС, предъявленный поставщиком, из стоимости товаров (работ, услуг).

- Д68.НДС К19 – НДС, предъявленный поставщиком, направлен к возмещению из бюджета.

- Д51 К68.НДС – НДС возмещен из бюджета путем перечисления средств на счет налогоплательщика.

Если налог возмещается не на расчетный счет налогоплательщика, а путем взаимозачета других налогов, то проводки по возмещению НДС выглядят следующим образом:

Д68.Другой налог К68.НДС.

finnalog.ru

Возмещение НДС: проводки, примеры, инструкция 2019

Основанием для возмещения НДС из бюджета служит отправленная в ИФНС налоговая декларация, в которой сумма НДС с закупок превышает сумму НДС с продаж. Регламент возмещения указывают статьи 172, 173, 176 Налогового Кодекса РФ.

На практике бывает сложно вернуть НДС из бюджета, поскольку зачастую организации прибегают к мошенническим схемам, чтобы незаконно получить бюджетные средства.

Порядок возврата НДС из бюджета:

- Отправка в ИФНС налоговой декларации, подтверждающей превышение суммы вычетов над суммой НДС, начисленного с операций по реализации.

- Налоговая инспекция обязательно проводит камеральную проверку, результат которой — решение о возмещении НДС из бюджета или об отказе этой операции. Основанием для отказа служит акт, в котором налоговики укажут нарушения, допущенные организацией.

- Если дано разрешение на возмещение НДС, то организация получит эти средства на расчетный счет, либо получит возможность погасить задолженности по другим налогам из этих сумм.

Возврат НДС на расчетный счет

В случае, если ИФНС принято решение о возврата НДС из бюджета, организация может подать заявление о перечислении этой суммы на свой расчетный счет. В этом случае бухгалтерия сделает следующие проводки по НДС:

Дт | Кт | Сумма | Описание хозяйственной операции |

68.02 | 19 | Сумма НДС, подлежащая возмещению из бюджета | Предъявлен НДС к возмещению |

51 | 68.02 | Сумма НДС, поступившая на расчетный счет | Зачислена на расчетный счет сумма НДС по решению ИФНС о возмещении из бюджета |

Взаимозачет других сумм налогов

В случае, если организацией принято решение погасить из суммы НДС, подлежащей возмещению, другие налоговые обязательства, то после подачи соответствующего заявления в налоговую инспекцию бухгалтерия должна сделать следующие проводки:

Дт | Кт | Сумма | Описание хозяйственной операции |

68 (налог, который зачтён за счет суммы возмещения) | 68 (НДС) | Сумма НДС, подлежащая возмещению из бюджета | Взаимозачет по оплате другого налога из суммы НДС, подлежащего возмещению из бюджета |

Чтобы вернуть НДС из бюджета, необходимо строго следить за наличием всех документов и правильностью их заполнения.

saldovka.com

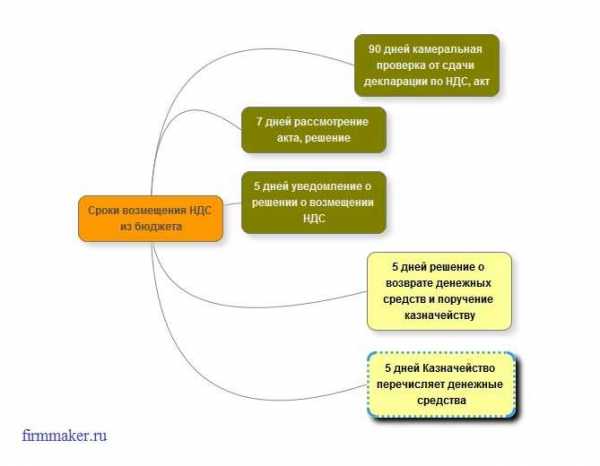

Сроки возмещения НДС из бюджета при общем порядке

Общий порядок возмещения НДС (ст. 176 НК РФ) предусматривает возврат или зачет налога после проведения камеральной проверки — примерно 120 дней;

Заявительный порядок (ст. 176.1 НК РФ) предполагает возмещение НДС до завершения камералки при соблюдении определенных условий — примерно 20 дней.

Сроки возмещения НДС из бюджета при общем порядке

Общий порядок начинается с оформления декларации по окончании отчётного периода и подготовки пакета документов, подтверждающих факт переплаты. Если сумма налогов, рассчитанная по операциям, являющимся объектом налогообложения, превышает произведенные выплаты, разница причитается к возврату или зачёту.

90 дней на камеральную проверку

С момента подачи налоговой декларации по НДС, начинается камеральная налоговая проверка, которая длится 90 календарных дней. Проверка проводится налоговым органом на предмет обоснованности претензий плательщика НДС на возмещение части выплаченного налога. На протяжении 3 месяцев сотрудники ИФНС изучают декларацию и прилагающиеся к ней документы. Определяют полноту и правильность заполнения представленной документации, контролируют соответствие указанных в декларации показателей данным налогового учёта, проверяют правомерность применения льготных ставок, налоговых вычетов, правильности расчётов базы и суммы налогов.

В ходе проверки налоговый инспектор имеет право запрашивать у налогоплательщика любые документы и объяснения. Может обратиться сотрудник ИФНС и к контрагентам проверяемого, и к обслуживающему банку, если некоторые вопросы требуют прояснения. Отказ от предоставления необходимой информации или несвоевременная её подача расценивается в качестве правонарушения, которое влечёт за собой штрафные санкции.

Налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266).

7 дней на решение

Если по итогам проверки претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ). Если проверкой выявлены нарушения, составляется акт камеральной налоговой проверки, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ). Выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности. Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) решение: о полном возмещении НДС из бюджета; о полном отказе в возмещении НДС; о частичном возмещении и частичном отказе в возмещении НДС.

5 дней на уведомление о решении

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ). При наличии у вас недоимки по НДС, иным федеральным налогам, а также обнаружении задолженности по соответствующим пеням или штрафам налоговики самостоятельно зачтут в счет них возмещаемую сумму налога (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ). Если недоимка отсутствует или перекрывается возмещаемой суммой, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

5 дней на возврат

Для возврата и зачета НДС необходимо заявление (п. 6 ст. 176 НК РФ). На следующей день налоговый орган передает поручение о перечислении денег в орган Федерального казначейства, у которого 5 дней на возврат денег на расчетный счет организации. Одновременно с формированием поручения для казначейства налоговый орган обязан в письменном виде сообщить о своем решении налогоплательщику, который в свою очередь оформляет заявление в свободной форме на возврат денег с указанием конкретной суммы и банковских реквизитов. Если заявление о зачете или возврате вы не успеете подать до дня вынесения решения, возврат НДС из бюджета будет осуществляться в порядке, установленном ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ).

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

Проценты за задержку возврата НДС

На практике бывают случаи задержек в поступлении денег из бюджета. Статья 176 пункт 10 НК РФ предусматривает штрафные санкции. При нарушении сроков возврата суммы налога, начиная с 12-го дня после завершения камеральной налоговой проверки, начисляются проценты, исходя из ставки рефинансирования ЦБ РФ. Начислять ли эти проценты, на наш взгляд, зависит от суммы возмещаемого налога, количества дней задержки возврата налога и готовности отстаивать свои права в суде.

Фирммейкер, март 2016

Анна Лукша

При использовании материала ссылка обязательна

firmmaker.ru

как вернуть НДС бысто и без суда на счет

Это предусмотренное законом право налогоплательщика уменьшить суммы налога, предъявленные к оплате своим покупателям по выставленным им счетам-фактурам на суммы этого налога, уплаченные поставщикам или на таможне (применить налоговые вычеты, чтобы вернуть НДС).

В результате компания уменьшает свои налоговые обязательства или даже бюджет полностью частично осуществляет возврат уплаченного НДС.

Более подробно с порядком действий, необходимых для возмещения НДС из бюджета, Вы можете ознакомиться здесь.

Немного статистикиНашими юристами было подготовлено более 600 налоговых деклараций и принято участие в прохождении более чем 1 200 камеральных проверок по налогу на добавленную стоимость в более чем 5 из 10 судебных округов РФ (в т.ч., в Санкт-Петербурге, в Ленинградской области, в Москве, в Московской области, в Элисте, в Петрозаводске, в Нижнем Новгороде, в Орле, в Брянске, в Ростове-на Дону и других городах РФ).

По результатам этих проверок 95 % заявленных сумм было возмещено из бюджета без обращения в суд.

Поэтому мы с уверенностью можем сказать, что в 95 % случаев возможно получение возмещение из бюджета без обращения в Арбитражный суд.

В связи с этим накопленный опыт возмещения позволяет нам обоснованно ответить на следующие вопросы, встающие перед каждым налогоплательщиком, не согласным с вынесенным в отношении него Актом проверки или Решением:

Когда можно рассчитывать на возмещение НДС из бюджета?Снижение уплачиваемых сумм налога происходит сразу же в момент подачи декларации в результате применения вычетов (за исключением возмещения НДС при экспорте), что позволяет не уплачивать текущие налоговые платежи до истечения следующего отчетного периода;

Возврат на расчетный счет НДС (или его зачет) производится после проведения ИФНС РФ проверки. Камеральная проверка декларации по НДС проводится в течение 3-х месяцев, в течение которых ИФНС РФ осуществляет контрольные мероприятия в отношении представленных документов.

Как правило, камеральная проверка декларации по НДС завершается таким возвратом.

Хотя в по отдельным декларациям возврат на расчетный счет НДС производится ИФНС РФ еще раньше: в пределах 2-х месяцев после представления декларации и документов.

Как вернуть НДС?- Подготовить декларацию (при соблюдении установленных законом условий) и представить в ИФНС РФ с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов;

- Пройти в установленном законом порядке проверку ИФНС РФ и получить решение о возмещении.

Да. В 99 % случаев в настоящее время возврат на расчетный счет НДС осуществляется районной инспекцией самостоятельно, то есть без обращения компании в вышестоящую ИФНС РФ и/или в суд, после того, как камеральная проверка декларации по НДС подтвердит право на вычет.

Ведение раздельного учета НДСВ силу отсутствия в НК РФ четкого детального регулирования данного вопроса у компании есть возможность самостоятельно выработать методику ведения раздельного учета НДС по косвенным расходам, которая может увеличить возвращаемые суммы.

Такая методика ведения раздельного учета НДС может предусматривать использование различных способов и критериев, позволяющих достичь максимального эффекта от распределения входящего налога.

В каких регионах легче вернуть НДС?Согласно НК РФ право на вычет не ограничено тем или иным регионом РФ и возместить налог можно в любом регионе по месту нахождения компании-экспортера, так как налоговый орган по месту учета налогоплательщика обязан принять решение о возмещении налог при соблюдении установленных законом условий.

В связи с чем мы оказываем услуги, связанные с реализацией налогоплательщиками права на применение вычетов и возмещение, в любых регионах РФ и независимо от расположения Вашей компании.

Возможно ли оказание услуг на удаленной основе?Принятие ФНС РФ решения в пользу компании осуществляется на основании письменных документов (декларации и прилагаемого к ней пакета документов) и по результатам проведения камеральной проверки этих документов.

Камеральная проверка проводится по месту нахождения ФНС РФ, а не по месту нахождения налогоплательщика. При этом НК РФ не предусматривает обязательного личного взаимодействия должностных лиц налогоплательщика и ИФНС РФ при проведении такой проверки.

Наиболее важным этапом является подготовка декларации с приложением к ней оформленных в соответствии с законодательством при осуществлении хозяйственных операций первичных учетных и иных документов, так как именно на их основе ИФНС РФ проводит проверку и принимает решение в пользу компании.

Указанные факторы делают возможным оказание юридических услуг, связанных с реализацией права на применение вычетов, на удаленной основе вне места нахождения Вашей компании и без направления к Вам налоговых юристов.

Какие услуги мы оказываем и какова их стоимость? Перечень услуг

Стоимость услуг

Стоимость услуг определяется исходя из объема подлежащих оказанию услуг.Стоимость услуг Вы можете узнать, связавшись с нами по телефону +7 (812) 355-05-11 или по электронной почте: [email protected]

В помощь налогоплательщикам

www.calangium.com

Возврат НДС из бюджета — схема возврата НДС

Ведущий юрист

Дорофеев С.Б.

Механизм исчисления налога на добавленную стоимость, установленный главой 21 НК РФ, в частности, ст. ст. 171-172 НК РФ, предусматривает право налогоплательщика уменьшить исчисленную сумму налога (исходящего НДС) на сумму налоговых вычетов (входящего НДС). Получившаяся при этом сумма подлежит уплате в бюджет.

Между тем, возможны ситуации, когда сумма налоговых вычетов (входящий налог) превышает сумму исходящего НДС, в результате чего получается отрицательная разница. В этом случае на эту сумму производится возврат денежных средств из бюджета на расчетный счет налогоплательщика или зачет в счет предстоящих платежей (п. 2 ст. 173 НК РФ).

Такой в общем виде является схема возврата НДС. При этом следует различать противозаконные схемы возврата НДС из бюджета (т.е. получение необоснованной налоговой выгоды) и законные схемы возврата НДС, основанные на реальных хозяйственных операциях налогоплательщика. Словосочетание «схема возврата НДС» в этом ключе может принимать как негативное, так и нейтральное значение в зависимости от ситуации и контекста, в которых оно используется.

Возврат налога проводится налоговым органом в течение 7 дней с момента окончания срока камеральной проверки по НДС, вернее налоговой декларации, в которой заявлено возмещение (до трех месяцев). Камеральная налоговая проверка по НДС проводится по общим правилам, установленным ст. ст. 88 НК РФ.

При проведении камеральной проверки по НДС, в которой заявлено возмещение, ИФНС РФ вправе истребовать документы для возврата НДС из бюджета, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если в ходе проверки ИФНС РФне выявит нарушений, он обязан принять решение о возврате НДС из бюджета (абз. 2 п. 1, п. 2 ст. 176 НК РФ).

Однако, если инспекция найдет нарушения НК РФ, то по итогам камеральной проверки по НДС составляется акт. Затем ИФНС РФ выносит решение в порядке ст. ст. 100 НК РФ и одновременно решение о возврате НДС из бюджета (полностью или частично), либо об отказе в этом (полностью или частично) (п. 3 ст. 176 НК РФ).

В некоторых случаях у инспекции есть претензии относительно возмещения только части заявленной налогоплательщиком суммы налога (например, представлены документы для возврата НДС, подтверждающие вычеты лишь частично). В этом случае в течение 7 рабочих дней после окончания проверки налоговый орган должен принять решение о возврате НДС из бюджета в той части налога, в отношении которой нарушений не выявлено (п. 2 ст. 176 НК РФ). Что касается оставшейся части, то применительно к ней ИФНС РФ должна составить акт и вынести другое решение (см. также Постановление Президиум ВАС РФ от 20.03.2012 N 13678/11, от 12.04.2011 N 14883/10).

О принятом решении ИФНС РФ обязана уведомить налогоплательщика в течение пяти рабочих дней (п. 9 ст. 176 НК РФ).

Вообще, ситуации, приводящие к возникновению права на возмещение НДС , можно условно разделить на две большие группы:

- осуществление экспортных операций

- и все остальные (например, реализация по ставке НДС 10%).

Правила возврата налога из бюджета в указанных случаях существенно отличаются (при экспорте необходимо представить документы для возврата НДС в гораздо большем объеме).

Если в указанных иных случаях в налоговый орган достаточно представить стандартные документы для возврата НДС из бюджета, подтверждающие только налоговые вычеты, то в случае с экспортом налогоплательщику дополнительно необходимо документально подтвердить обоснованность применения нулевой ставки налога (конкретный перечень установлен ст. 165 НК РФ).

После того, как все документы для возврата НДС из бюджета будут собраны, необходимо исчислить налог, заполнить необходимые разделы декларации (например, по экспорту заполняется раздел 4 ) и подать ее в налоговый орган.

После этого налогоплательщику остается лишь ждать окончания трехмесячной камеральной проверки по НДС и контролировать исполнение ИФНС РФ своих обязанностей, предусматривающих (при отсутствии нарушений со стороны налогоплательщика) возмещение НДС.

www.calangium.com

Возмещение НДС из бюджета — гарантированное возмещение расходов НДС

У Вас возникли сложности с НДС? Хотите сделать возмещение НДС из бюджета с гарантией успешного завершения этой процедуры? Мы будем рады Вам помочь максимально оперативно и грамотно!

Звоните прямо сейчас!

Телефоны: 648-54-53, 8(921) 746-76-83

E-mail: [email protected]

Каждый налогоплательщик имеет право возместить уплаченный в бюджет НДС по различным видам расходов. Процедура возмещения расходов НДС предусмотрена действующим законодательством — статьей 147 Налогового кодекса РФ.

=> Прочитайте о сумме НДС к возмещению и трудностях процедуры.

Процедуру возврата осуществляют налоговые органы, но несмотря на то, что порядок ее довольно прост на первый взгляд, на деле оказывается очень сложно налогоплательщику самостоятельно провести эту процедуру. Причиной тому — тонкости в оформлении документов. Из-за ошибок в оформлении большинство самостоятельно поданных заявлений на возврат не бывают удовлетворены.

Возмещение НДС из бюджета возможен для следующих расходов

- Расходы, не признаваемые в целях налогообложения или признаваемые с ограничениями.

- Расходы на приобретение товаров, услуг и работ во время осуществления операций, одновременно облагаемых и не облагаемых налогом на добавленную стоимость.

- Расходы, по которым контрагент ошибочно выставил счет-фактуру.

- Общехозяйственные (косвенные) расходы.

- Расходы иностранных компаний, ведущих деятельность в России.

- Специфичные расходы, на которые не могут быть оформлены счета-фактуры в соответствии с требованиями налоговиков.

- Расходы, которые связаны с операциями, не признаваемыми объектами налогообложения НДС.

- Расходы, при несении которых в документах не выделяется отдельно НДС и отсутствует счет-фактура.

- Иные виды расходов.

ВАЖНО: Термин возврат или возмещение НДС часто используется в значении налогового вычета, хотя это разные вещи. Налоговый вычет это сумма, на которую можно уменьшить НДС, а право на возмещение расходов НДС (зачет НДС) появляется только после рассмотрения правомерности применения налогового вычета.

Таким образом, налогоплательщик, являющийся юридическим лицом, может:

- Снизить уплачиваемый налог,

- Получить денежные средства (то есть, возврат НДС) из бюджета — вернуть сумму НДС на банковский счет или в зачет предстоящих обязательных платежей.

Чтобы правильно сформировать позицию налогоплательщика в прениях с налоговыми органами, необходимо правильно обосновать правомерность применения налогового вычета. Вот здесь и необходима помощь грамотного и опытного в этом вопросе бухгалтера. Мы предлагаем Вам эту помощь и гарантируем, что возмещение НДС из бюджета будет сделан в ситуации любой сложности, быстро и профессионально.

Возврат НДС из бюджета главное условие

Чтобы сделать возмещение расходов НДС из бюджета, обязательным условием является наличие документов, правильно оформленных в соответствии со всеми требованиями законодательства Российской Федерации. Эти требования различаются в зависимости от вида расходов. Также, должен быть надлежащий раздельных учет НДС с соблюдением общих условий, установленных законом.

Какие суммы налога подлежат вычетам?

- Предъявленные поставщиками (подрядчиками или исполнителями) при покупке товаров, услуг, работ или имущественных прав на территории России.

- Уплаченные при ввозе товаров в Россию в пределах таможенных режимов выпуска, временного ввоза и переработки вне пределов таможенной территории.

- Уплаченных при в РФ товаров, перемещаемых через ее таможенную границу без таможенного оформления и контроля (к примеру, везутся в Беларусь).

Все остальные суммы, уплаченные при покупке товаров, работ, услуг или имущественных прав, не могут быть приняты к вычету.

Отказ

Существует несколько типичных случаев отказа вернуть расходы НДС налогоплатеьлщику, которых можно избежать, если для возврата НДС обратиться к нашим специалистам:

- Неправильное оформление поставщиками счетов-фактур.

- Подписание счета-фактуры неуполномоченным лицом.

- Отсутствие регистрации счета-фактуры в книге покупок.

- Ошибки при заполнении счета-фактуры.

- Неприменение вычета из-за того, что товары куплены не для производственной деятельности.

- Отсутствие факта принятия товара к учету.

- Выставление поставщиком счета-фактуры вне установленного срока (например, до отгрузки и получения предоплаты) или в более поздние сроки, чем это указано в п. 3 ст. 168 НК РФ.

- Отсутствие первичных документов.

- Не предоставление вместе с налоговой декларацией документы, подтверждающих налоговые вычеты.

- Отсутствие в налоговом периоде операций по реализации.

- Поставщик товаров не платит НДС.

- Присвоение контрагенту статуса «фирмы-однодневки».

Многие из перечисленных и не перечисленных нами причин отказа в возмещении расходов НДС из бюджета не являются действительным основанием для отказа, и именно поэтому для успешного проведения этой операции нужна помощь специалистов.

Обратитесь к нам за помощью, мы проведем возмещение расходов НДС из бюджета для Вашей фирмы вне зависимости от сложности сложившейся у Вас ситуации.

Звоните прямо сейчас!

Телефоны: 648-54-53, 8(921) 746-76-83

E-mail: [email protected]

=> Прочитайте о сумме НДС к возмещению и трудностях процедуры.

=> Об НДС при возврате от покупателя.

=> Об НДС при возврате товара поставщику.

=> О возмещении НДС при экспорте товаров.

buh-galtera.net