Без ндс товары – Какой товар не облагается НДС: пример расчета и возможные ошибки при расчете НДС на товар, налогообложение при ввозе

Импорт без НДС, нулевая ставка НДС при ввозе в Россию

Импорт товаров без НДС возможен в нескольких случаях, например, если осуществляется ввоз безвозмездной помощи (содействия), если ввозится высокотехнологическое оборудование, включенное в перечень оборудования, освобождаемого от уплаты косвенных налогов при ввозе на территорию РФ и в некоторых других случаях. Также осуществляется импорт без НДС жизненно важного медицинского оборудования и любых товаров, помещаемых под таможенные процедуры (режимы), использование в рамках которых не предполагает уплату налога на добавленную стоимость.

Порядок ввоза товаров в РФ гуманитарной помощи (содействия) регулируется Федеральным законом от 29.12.2000 №166-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации». Факт оказания безвозмездной помощи должен подтверждаться удостоверениями, выданными в порядке и по форме, установленными Постановлением Правительства РФ от 04.12.99 №1335 «Об утверждении порядка оказания гуманитарной помощи (содействия) Российской Федерации».

Нулевой НДС при импорте применяется в тех случаях, когда ввозимые товары заявляются в качестве взноса в уставной капитал декларанта. В этом случае нулевой НДС может быть применен согласно п. 7 ст. 150 НК РФ. Государственным таможенным комитетом (ныне упразднен, вместо него действует Федеральная таможенная служба) ограничено применение льготы по НДС по ввозу товаров в уставной капитал перечнем оборудования, поименованным в Приложении № 1 к Приказу ГТК РФ от 07.02.01 №131.

Постановление Правительства РФ от 23.07.96 №883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» определяется, что условием освобождения от уплаты НДС служит ввоз товаров в уставной капитал исключительно в сроки, заявленные учредительными документами для формирования уставного (складочного) капитала.

Освобождение от уплаты НДС распространяется на товары, поименованные в пп. 1 п. 2. ст. 149 НК РФ, в частности на важнейшие и жизненно необходимые медицинские изделия и оборудование (при условии предоставления в фискальный орган регистрационного удостоверения на медицинское изделие от Минздрава РФ). Согласно этому же пункту нулевая ставка косвенных налогов устанавливается на протезно-ортопедических изделия и сырье и материалы для их изготовления, технические средств и материалы для профилактики инвалидности или реабилитации инвалидов, очки, линзы, оправы для очков для коррекции зрения.

Наконец, ставка НДС в 0% применяется при ввозе технологического оборудования, аналоги которого не производятся в России (согласно постановлению Правительства РФ от 30.04.2009 г. №372).

Как продать товар, когда его импорт был без уплаты НДС?

Если товар был приобретен и по нему оформлен приход без НДС, то при продаже следует выставить товар с НДС (за исключением случае освобождения от его уплаты при ввозе в РФ), но к возмещению (вычету) ничего не будет.

Возможен ли импорт в Россию трикотажных изделий без уплаты НДС?

Только если этот трикотаж относится к категории медицинских изделий, освобожденных от уплаты НДС, т.е., скорее всего, нет. Тем не менее, детская одежда может ввозиться с уплатой косвенных налогов по ставке в 10%.

Если декларант работает без НДС, нужно ли платить НДС на импорт?

Предприниматели и организации на упрощенной системе налогообложения при ввозе товаров в Россию из-за рубежа также являются плательщиками косвенных налогов. Уплаченный НДС оприходуется на расходы при использовании УСН 15% и в стоимости товара при УСН 6%.Документы для подтверждения нулевой ставки НДС при импорте

Перечень документов для подтверждения нулевой ставки НДС при ввозе товаров устанавливаются ст. 165 НК РФ. В список документов, требуемых налоговыми органами, при экспорте входят внешнеторговый контракт или его копия, таможенная декларация на товары (ДТ) с отметками таможенного органа, копии транспортных и товаросопроводительных документов с отметками таможни места убытия.

Если товары помещаются под таможенную процедуру свободной таможенной зоны потребуются контракт, копия свидетельства о регистрации лица в качестве резидента особой экономической зоны, таможенная декларация с отметками таможенного органа о выпуске товаров в соответствии с таможенной процедурой свободной таможенной зоны. С полным перечнем документов можно ознакомиться по ссылке.

Особенности учета при работе с товарами с НДС и без НДС?

Товары без НДС или с НДС приходуются на счете 41 в бухгалтерском учете. Какие еще нюансы поступления и списания товаров без НДС существуют? На эти и другие вопросы постараемся ответить в предложенной статье.

Как учесть товары – без НДС или с НДС – в розничном и оптовом бизнесе?

Как учесть товары, используя продажную стоимость

Как рассчитать торговую надбавку и реализованную торговую надбавку

Выводы

Как учесть товары – без НДС или с НДС – в розничном и оптовом бизнесе?

Принципы учета товаров без НДС и с НДС в торговой деятельности регламентируются документом ПБУ 5/01.

При поступлении товары могут быть учтены как по фактической себестоимости, так и по продажным ценам. Организации, занимающиеся продажей товаров в розницу, могут использовать оба способа. Что касается опта, здесь можно использовать единственно метод оценки поступивших товаров по фактической себестоимости.

На учет принимаются товары без НДС, так как входящий НДС затем предъявляется к вычету. НДС может быть включен в учетную цену только в том случае, когда вычет налога произвести нельзя, кроме того, он может быть отнесен к расходам.

В ходе списания товаров применяют три способа: метод ФИФО, списание по средней себестоимости

Как правило, при поступлении и списании лучше всего учитывать товары в количественно-суммовом выражении. Однако если учетная система организации недостаточно автоматизирована, то учитывать товары в бухгалтерии придется в суммовом выражении, а на складе – в количественном.

Разумеется, прежде чем ставить на учет товары без НДС, следует уточнить, платит ли организация НДС или нет. Если у компании нет обязанности платить НДС, то товары ставятся на учет с включением НДС. В ином случае, когда компания платит налог, ей следует учитывать товары без НДС на счете 41.1., а входящий налог относить на счет 19. Для последующего принятия к вычету входящего НДС критично важно, чтобы в первичке отдельной строкой была прописана сумма налога, иначе учесть вычет будет невозможно, и товар следует принимать с налогом.

Как учесть товары, используя продажную стоимость

Данный метод обычно подходит организациям, занимающимся розничной торговлей. Продажная стоимость – это фактическая себестоимость плюс торговая надбавка. Когда товар – без НДС или с НДС – поступает, надбавка отражается проводкой Дт 41.2 Кт 42. Правила исчисления торговой надбавки организация формирует самостоятельно.

Как рассчитать торговую надбавку и реализованную торговую надбавку

Чтобы деятельность торговых организаций была прибыльной, необходимо установить торговую надбавку, покрывающую издержки обращения, относящиеся к продажам товаров, косвенные налоги, и обеспечивающую доход. Организация вправе сама устанавливать размер надбавки для большинства товаров. Исключение составляют, например, некоторые медицинские изделия и продукты питания для детей, цены на которые регулируются государством.

Для подсчета прибыли также необходимо рассчитать сумму реализованной торговой надбавки.

Если компания может себе позволить использовать программное обеспечение для количественно-стоимостного учета, то реализованную торговую надбавку посчитает сама программа для каждой отдельной товарной единицы.

Однако при небольших оборотах вводить дорогое учетное оборудование не всегда рентабельно. В таких случаях реализованную торговую надбавку рассчитывают вручную. Для этих целей Роскомторг разработал рекомендации, предлагающие 4 способа расчета надбавки: по всему обороту товара, по ассортименту товарного оборота, по методу среднего процента, по ассортименту остатков товара.

Расчет по всему обороту применяется в случае использования единой ставки процента на все товары. Сначала нужно рассчитать валовой доход, а затем – реализованную торговую надбавку.

ВД = (Т х РН) : 100, где:

ВД – валовой доход,

Т – общий оборот (вся выручка, включая налоги),

РН – реализованная торговая надбавка.

РН (реализованная надбавка) = ТН : (100 + ТН), где:

ТН – торговая надбавка в процентном выражении от покупной стоимости, утвержденная приказом руководителя.

Если в товарообороте каждая группа товаров имеет различную надбавку, используют метод ассортиментного расчета. Сначала рассчитывают реализованную надбавку для отдельной группы товаров по той же формуле: РН1 = ТН1 : (100 + ТН1).

Затем считают суммарный валовой доход: ВДобщий = (Т1 х РН1 + Т2 х РН2 + Тn х РНn) : 100

Если каждый товар имеет свою товарную надбавку, то для упрощения используют метод среднего процента. Метод самый простой в расчете, однако не обеспечивает достаточной точности.

Псред = ((ТНнач + ТНпост

Псред – значение среднего процента,

ТНнач – торговая надбавка на начало периода,

ТНпост – торговая надбавка на поступившие товары за период,

ТНвыб – торговая надбавка на выбывшие товары за период,

Т – товарооборот,

Окон – остаток в конце периода.

И валовой доход рассчитывается по формуле:

ВДобщий = (Т х П) : 100.

Способ расчета по ассортименту остатка является самым трудоемким. Обычно его используют компании, имеющие небольшой торговый оборот либо обладающие соответствующим программным обеспечением. Для подсчета необходимо проводить инвентаризацию остатков на конец каждого месяца.

ВДобщий = (ТНнач + ТНпост – ТНвыб) – ТНкон,

где ТНкон – торговая надбавка на товары на конец периода.

Выводы

Поступающие товары могут учитываться как по фактической себестоимости, так и по продажным ценам в розничной торговле. В оптовой торговле товары учитываются только по фактической себестоимости. Метод фактической себестоимости предполагает использование стоимостного выражения товаров без НДС, если организация имеет обязанность его платить и сумма налога выделена отдельно в первичных документах. НДС включается в стоимость или относится к расходам, если компания не является его плательщиком, и в других случаях, когда налог нельзя предъявить к вычету. Если розничная организация учитывает товары по продажной стоимости, то к себестоимости товаров без НДС приплюсовывают торговую надбавку.

Торговую надбавку организации вправе устанавливать самостоятельно на все товары, за исключением некоторых отдельных групп.

Для расчета прибыли необходимо подсчитать сумму реализованной торговой надбавки (валовой доход). Существуют рекомендации Роскомторга, предлагающие четыре метода подсчета реализованной торговой надбавки.

Все методы расчета стоимости товаров при поступлении и списании, а также торговой надбавки обязательно должны быть закреплены в учетной политике организации.

okbuh.ru

Поступление товаров и услуг без НДС. Изменения 2014 года

Один из часто задаваемых вопросов, возникающих при оформлении поступления ТМЦ или услуг в 1С Бухгалтерия Предприятия 8 — как правильно отразить поступление товаров и услуг без НДС.

Причем вопросы возникают разные: нужно ли регистрировать счет-фактуру, должна ли сумма покупки отражаться в книге покупок, как правильно ввести документ поступления в 1С Бухгалтерию.

В этой статье я постараюсь ответить на все вопросы.

1. Нужно ли покупателю регистрировать в книге покупок счет-фактуру без НДС?

До начала 2014 года действовали следующие правила: если продавец не является плательщиком НДС, то он не выставляет счета-фактуры (согласно пункту 3 статьи 169 НК РФ), и, соответственно, покупателю не нужно регистрировать счет-фактуру и вносить сумму покупки в книгу покупок с пометкой «Без НДС».

Но при совершении операций, освобожденных от налогообложения, в т.ч. по статье 149 НК РФ, в счете-фактуре устанавливается пометка «Без НДС». При получении такого счета-фактуры продавец был обязан регистрировать его в книге покупок.

С 2014 года вступил в силу федеральный закон от 28 декабря 2013 г. № 420-ФЗ.

Согласно ему, теперь выставлять счета-фактуры нужно только по операциям, облагаемым НДС, или когда компания освобождена от налога по ст. 145 Налогового кодекса. Когда же операции не облагаются НДС по статье 149, счет-фактура не обязателен.

2. Изменения в документе «Поступление товаров и услуг».

О том, как отразить в учете поступление ТМЦ, я подробно рассказала здесь.

Однако с тех пор документ «Поступление товаров и услуг» несколько видоизменился.

Раньше в нем были закладки: отдельно для номенклатуры, оборудования, услуг.

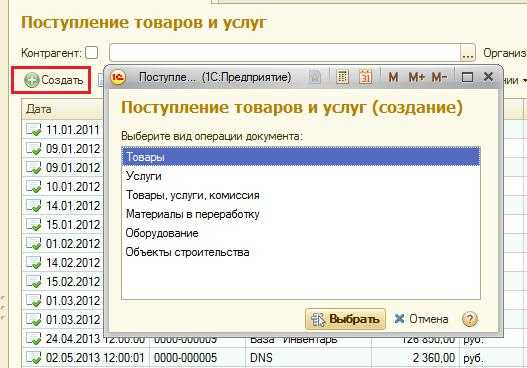

Теперь видимость табличной части определяется при вводе документа: при создании документа предлагается выбрать вид поступления:

В зависимости от выбранной операции документ отображается по-разному. Например, закладка «Возвратная тара» появляется только при поступлении оборудования. При выборе вида операции «Товары» или «Услуги» закладок нет вообще.

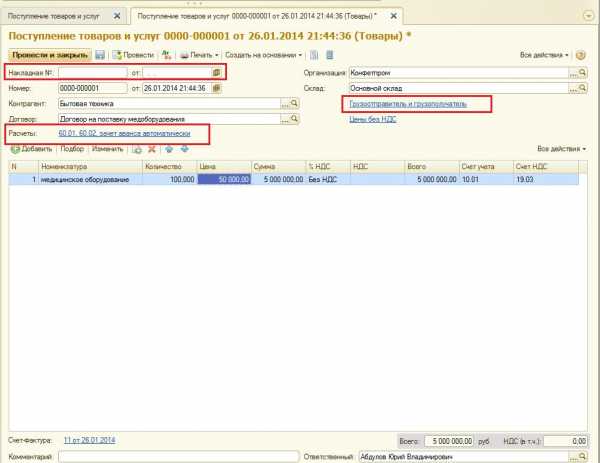

Реквизиты, которые раньше располагались на закладке «Дополнительно», теперь можно настроить в шапке документа (номер и дату входящего документа) и перейдя по ссылке «Грузоотправитель и грузополучатель».

Закладка «Счета расчетов» видоизменилась в ссылку «Расчеты». При щелчке на нее открывается форма, в которой можно детально настроить счета расчетов с контрагентом и варианты зачета авансов:

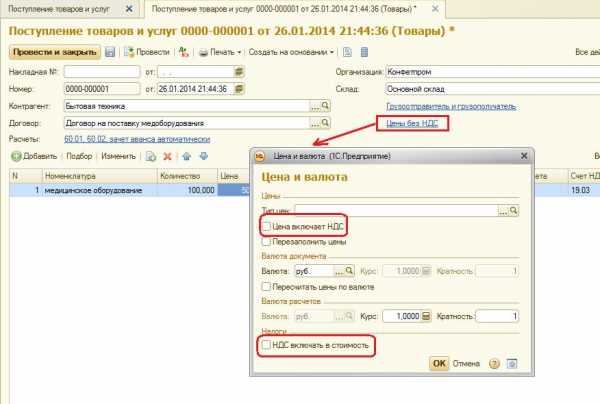

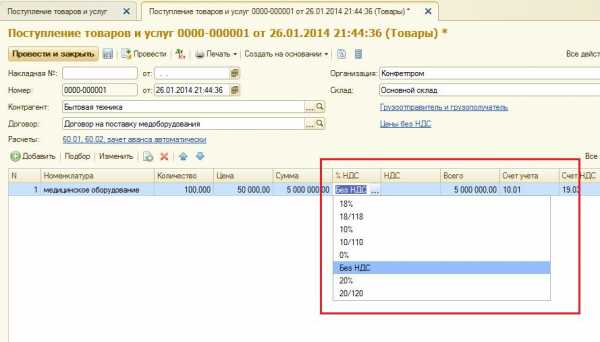

2. Как отразить в 1С Бухгалтерия поступление без НДС.

Для отражения поступления без НДС необходимо настроить флажки в форме «Цены и валюты» следующим образом:

Т.е. флажки «Цена включает НДС» и «НДС включать в стоимость» должны быть сняты.

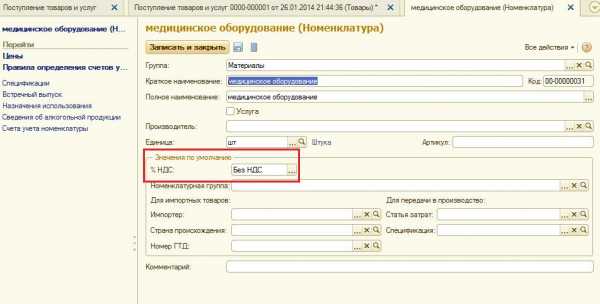

Если мы приобрели ТМЦ или услугу, подпадающую под действие статьи 149 НК РФ, то при вводе данного ТМЦ в справочник «Номенклатура» лучше сразу заполнить реквизит «%НДС» значением «Без НДС»:

Если мы приобретаем товар у разных поставщиков, из которых кто-то не является плательщиком НДС, то разумнее будет установить в элементе справочника «Номенклатура» то значение процента НДС, которое чаще встречается. В этом случае, если товар приобретен без НДС, проще откорректировать колонку «% НДС» непосредственно в строке документа.

Сумма НДС в этом случае автоматически пересчитается.

Несмотря на то, что в табличной части по-прежнему остается заполненным реквизит «Счет учета НДС», проводки в дебет счета 19 не сформируются.

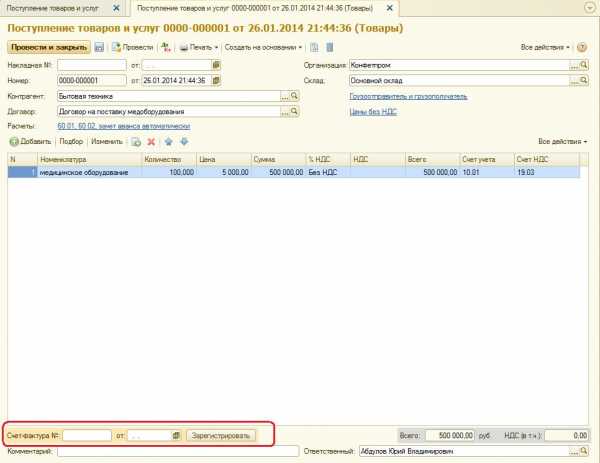

Реквизиты для регистрации счета-фактуры в нижней части формы документа по-прежнему остаются доступными — ведь в некоторых случаях покупатель все же обязан регистрировать счет-фактуру в книге продаж — если поставщик освобожден от НДС по статье 145 НК РФ.

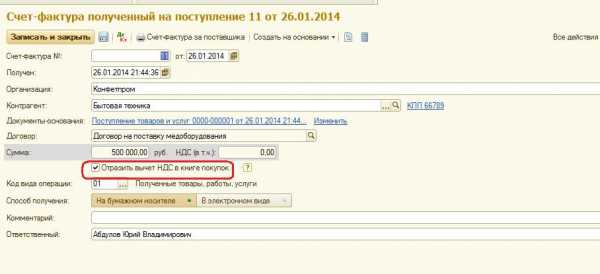

Если заполнить дату и номер входящего счета-фактуры и нажать «Зарегистрировать» — система создаст документ «Счет-фактура полученный».

В нем есть флажок «Отразить вычет НДС в книге покупок». По умолчанию он установлен. Если его снять — покупка будет зарегистрирована в книге покупок позднее, при проведении регламентного документа «Формирование записей книги покупок» в конце периода.

Таким образом в программе 1С Бухгалтерия Предприятия редакция 3.0 отражается поступление ТМЦ без НДС.

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Если статья Вам понравилась, Вы можете порекомендовать ее своим друзьям:

uroki1c.ru