Доходы и их виды – Виды доходов

Доходы и их виды

ТЕМА: Доходы и их виды: рента, процент, предпринимательский доход (прибыль).

План реферата

стр.

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.

1. Понятие дохода . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . 4.

2. Рента . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.

3. Процент . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11.

4. Прибыль . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13.

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16.

Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . .17.

Введение

Я выбрал для своего реферата данную тему потому, что считаю её весьма актуальной на сегодняшний день. Ведь любая деятельность которая существует, будь то работа на предприятии простым рабочим или брокером на бирже, сводится к получению дохода. Который в зависимости от его стабильности и объемов позволяет людям его получающим реализовать свои желания. Для начала первой необходимости, такие как еда, одежда, кров. А потом уже и второстепенные, т.е. хорошо отдохнуть, весело провести свободное время.

В своей работе я постараюсь рассмотреть само понятие доходы, а также такие широко известные виды, как рента, процент, предпринимательский доход (прибыль).

Понятие дохода

Доход это денежная сумма регулярно и законно поступающая в непосредственное распоряжение субъекта рыночных отношений. При этом необходимо подчеркнуть следующие моменты:

1. Доход как правило представлен деньгами;

2. регулярность получения;

3. критерий законности.

В широком смысле «доход» – это денежная оценка результатов деятельности любого субъекта рыночной экономики (юридического и физического лица). Это определение является полным, поскольку не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. Чьи денежные доходы поступают в форме трансфертных, т.е . возвратных платежей из бюджета.[1]

Доходы различают по источнику, способам, регулярности и очередности получения. Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причём поступать как регулярно так и однократно, выплачиваться иногда в строгой последовательности ( например, при банкротстве предприятия).

Можно сказать, что доходы совершают в экономике своеобразный кругооборот. Доходы поступают в семью, в обмен на факторы производства (труд, землю, капитал, предпринимательскую деятельность ). Обмениваясь на товары и предоставляя семье услуги, они превращаются в доходы тех, кто произвёл эти товары и предложил услуги. Часть средств пойдёт на финансирование экономической деятельности, что обеспечит семью доходами в будущем. Свою долю доходов получит и государство. Оно поддержит экономически слабых и неимущих, создаст лучшие условия для функционирования экономики в целом. Это позволит семьям не только увеличить свои доходы, но и более щедро обеспечивать поступления средств в бюджет, создавая благоприятные условия для выполнения государством его функций, в том числе экономических.

Существует два вида распределения доходов: функциональное и вертикальное. Функциональное распределение доходов – обусловлено собственностью на факторы производства. А вертикальное – порождается вмешательством государства в сферу распределения и перераспределения доходов. В результате чего и складывается имущественная иерархия доходов. В своём реферате я более подробно остановлюсь на следующих видах доходов.

Рента

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т.е. абсолютной ренты, а также доходов в виде арендной платы. Порою, рента вкл

mirznanii.com

3. Основные виды доходов

Заработная платаобразует большую часть доходов потребителей. Она определяется в широком и узком смысле слова. В широком смысле этот термин включает оплату труда самых разных категорий работников, собственно рабочих разных профессий и специалистов высокой квалификации, труд которых требует больших затрат на образование и специальное обучение.

В узком смысле зарплата – это ставка заработной платы, то есть цена за использование единицы труда в течение определенного времени (час, день, месяц). Такое разграничение позволяет определять общий (средний) уровень оплаты труда и собственно зарплату.

Общий уровень оплаты труда зависит от количества и качества капитала, качества труда, методов производства. Общий уровень оплаты труда повышается тогда, когда предложение труда ограничено по сравнению с другими факторами и фиксированным спросом.

Зарплата на конкурентных рынках труда.

Модель конкуренции, ее характерные черты:

а) большое число конкурирующих фирм со стороны спроса и многочисленные предложения однотипного труда;

б) ни фирмы, ни работники не диктуют заработную плату;

в) уровень зарплаты является постоянным для отдельной фирмы и отдельного рабочего.

Модель монопсонии, ее характерные черты:

а) занятые конкретным видом труда работают в одной фирме;

б) иное применение труда связано с географическим перемещением и переквалификацией;

в) фирма диктует зарплату.

Модель двусторонней монополии:

а) с одной стороны – монопсонист-покупатель труда;

б) с другого – монополист- продавец труда в лице профсоюза;

в) в этом случае зарплата приближается к конкурентному уровню.

Дифференциация ставок зарплаты определяется:

профессионализмом и разнообразными способностями;

различиями в видах работы, отличающихся своей привлекательностью;

наличием несовершенной конкуренции на рынках труда.

Высококвалифицированный труд вознаграждается за весомый вклад в прибыль и компенсирует прошлые усилия, связанные с формированием человеческого капитала (образование, профессиональная подготовка, здоровье). Люди, обладающие редкими способностями, получают в дополнение к оплате работы рентную надбавку за талант.

Процент как доход на капитал. Капитал можно представить как ценность, приносящую поток доходов.

Процент – это доход за использование капитала, который на практике представлен:

а) в виде ссудного процента, если капитал имеет денежную форму;

б) в виде дохода на собственность, если владелец капитала входит в состав некорпоративного сектора;

в) в виде прибылей корпорации, если владельцы — акционеры.

При определении процента важно подчеркнуть роль фактора времени.

Выгодность ссуд можно выразить как ставку (норму) процента =

Ставка процента не должна превышать норму прибыли, поскольку источником процента является прибыль. Фактический уровень ставки процента определяется соотношением между предложением и спросом на ссудный капитал на денежном рынке. Факторы, влияющие на размер ставки процента: степень риска при предоставлении ссуды; сроки; степень ограничения условий конкуренции на денежном рынке.

Различают номинальные ставки процента (в текущих ценах) и реальные (с учетом инфляции). Только реальные ставки процента имеют значение в экономике для принятия решения.

Роль процентной ставки:

а) уменьшение ставки процента приводит к расширению производства, а ее увеличение – к сдерживанию производства;

б) распределения денежных средств между наиболее производительными производствами.

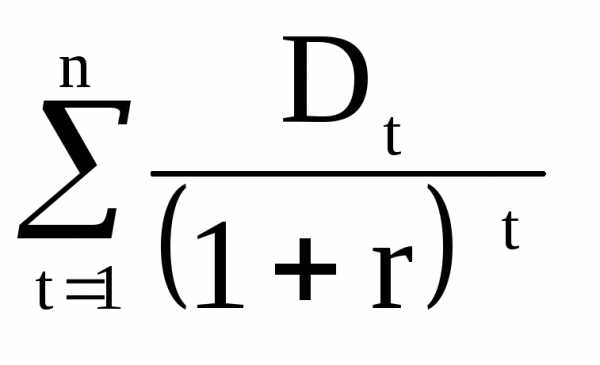

Накопление и инвестирование капитала осуществляется с целью получения дохода в будущем. Эффективный инвестиционный проект – это проект, годовой доход от которого не ниже ставки процента по любому капитальному активу, включая банковскую процентную ставку. Исчисление сегодняшнего,текущего аналога суммы будущих доходов от капитальных активов, выплачиваемых через определенные сроки при существующей ставке процента, называетсядисконтированием. На основе банковской процентной ставки осуществляется расчет доходов в форме процентов, которые могут быть получены от будущих инвестиционных проектов. Дисконтирование осуществляется по формуле:

Д =  ;

;

где Д – текущая дисконтированная стоимость актива; Dt– ежегодный будущий доход от актива, инвестированного на период, равный t лет; r – ставка (норма) банковского процента.

Инвестиционные решения обосновываются, исходя из цены инвестиционных товаров на рынке, ставки процента, уровня годового дохода от применения этих товаров, цены их возможной реализации по остаточной стоимости.

Предпринимательский доход (прибыль) – вознаграждение предпринимателя за выполнение им функций: а) соединение факторов производства в единый производственный процесс; б) введение новых продуктов и технологий; в) риск, связанный с вложением своих средств. Это часть прибыли, остающаяся в распоряжении предпринимателя после уплаты за кредит. Как известно, часть предпринимательского дохода называют нормальной прибылью. Это минимальный доход для удержания предпринимателя в данной отрасли. Но если общий доход превышает общие издержки (включая нормальную прибыль), то это превышение в виде экономической прибыли достается предпринимателю. Нулевая экономическая прибыль является следствием статической экономики и свободной конкуренции. Но в реальной жизни этого нет. Любая рыночная ситуация характеризуется как известной неопределенностью в результате экономической динамики, так и определенной монополизацией рынка, что и порождает экономическую прибыль. Стремление ее получить толкает экономику к дальнейшему развитию.

Функции прибыли:

Способствует эффективному использованию ресурсов, что можно показать логической цепочкой: прибыль – инновации – инвестиции – рост занятости, выпуска продукции — подъем благосостояния.

Стимулирует наиболее эффективное распределение ресурсов среди альтернативных производств.

Норма прибыли =

Если норма прибыли растет, то это является сигналом для расширения необходимой сферы производства.

Экономическая рента– это цена, которая платится за использование земли и других природных ресурсов, предложение которых ограничено (неэластично).

Несмотря на различия концептуального характера относительно ренты, экономисты подчеркивают неоднородность земельных участков по их производительности, а значит различия в спросе на них.

Рисунок 9.2 — Спрос и предложение земли

Если изобразить на графике спрос (D) на землю и предложение (S), то предложение будет неэластичным (рис. 9.2). Спрос в свою очередь – это единственный фактор, который прямо влияет на ренту. Чем лучше участок, тем выше спрос, а значит и больше рента.

Виды ренты. Дифференциальная рентасуществует в двух формах. Дифференциальная рента I возникает по причине более близкого местоположения земельных участков к рынку, а также большего плодородия в сравнении с худшими участками. Она присваивается землевладельцем. Дифференциальная рента II образуется вследствие интенсивного ведения хозяйства за счет дополнительных капиталовложений и присваивается арендатором земли на протяжении действия арендного договора.

Монопольная рента – рента, полученная за исключительно пригодные условия для производства сельскохозяйственных продуктов.

Абсолютная рента уплачивается со всех участков земли независимо от местоположения и плодородия, ибо землевладелец не сдает землю в аренду бесплатно.

С рентными отношениями тесно связанна цена земли. Землевладелец может продать землю при условии, что вырученная им сумма будет не меньше, чем доход в форме процента, полученный от вложения этой суммы в банк.

Вследствие этого цена земли является капитализированной земельной рентой и определяется по формуле:

В добывающей промышленности дифференциальная рента порождена различиями в производительности труда и величине себестоимости, которые обусловлены неодинаковым богатством залежей полезных ископаемых, глубиной их залегания и т. д. Цены на продукцию устанавливаются по худшим условиям производства (при этом получают нормальную прибыль). На лучших участках, где добывают полезные ископаемые с меньшими хозяйственными издержками, образуется доход в виде дифференциальной ренты, который остается собственнику земли.

На рис. 9.3а,б дифференциальная рента показана с помощью кривых предельных издержек (МС) и средних общих издержек (АТС) для двух нефтедобывающих компаний.

Рисунок 9.3а — Наличие дифференциальной ренты

Рисунок 9.3б — Отсутствие дифференциальной ренты, так как цена нефти и издержки ее добычи (АТС) в условиях более глубокого залегания пластов совпали

studfiles.net

43. Доходы и их классификация

Доход– приток денежных средств и материальных ценностей, полученных в результате определенной деятельности государством, юридическим или физическим лицом. Может быть определен как общая сумма денег, которая поступает в виде зарплаты, дивидендов, процентов, предпринимательской прибыли, налогов.

Классификация:

Доходы государства— доходы, получаемые государством за счёт взимания налогов, пошлин, платежей, внешнеторговых операций, иностранных кредитов, иностранной помощи и используемые для осуществления государственных функций.

Доходы организации— увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходами от обычных видов деятельности организации является выручка от реализации товаров и услуг.

Доходы населения— личные доходы граждан, семей и домохозяйств, получаемые в виде денежных средств. К ним относятся: заработная плата, пенсия, стипендия, пособие, доход от продажи товаров, произведённых в собственном хозяйстве, денежные поступления в виде платы за оказанные услуги, авторские гонорары, доход от продажи личного имущества, сдачи его в аренду.

По другому доходы классифицируют на:

Номинальный– поступивший вне зависимости от изменений цены и налогообложения.

Реальный– учитывающий изменения цен и налоговых отчислений.

Валовый– от продажи услуг и товаров, имущественных ценностей, а также процентов, полученных от предоставления кредитов, продаж, выполнения работ и другие денежные поступления.

44. Понятие издержек и их виды

Издержки— затраты на потребленные средства производства и на оплату труда, в денежном выражении, для производства продукции.

Виды издержек:

— индивидуальные — издержки собственно фирмы;

— общественные — совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.;

— издержки производства — непосредственно связанные с производством товаров и услуг;

— издержки обращения — связанные с реализацией произведенной продукции;

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов:

Бухгалтерские издержки− это стоимостная оценка использованных ресурсов в фактических ценах их реализации. (себестоимость продукции).

Экономическое издержки − это выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Экономические издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на:

1.Внешние издержки (явные) — это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг.

2.Внутренние издержки (неявные) — это издержки на собственный и самостоятельно используемый ресурс.

Издержки производства подразделяют на:

Основные− затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные– расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

Прямые– это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные− затраты на производство определенных видов продукции, их нельзя отнести ко всем объектам производства.

Переменные− это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Постоянные− такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

studfiles.net

Доходы и их виды

2

План реферата

стр.

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.

Понятие дохода . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . 4.

Рента . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.

Процент . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11.

Прибыль . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13.

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16.

Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . .17.

Я выбрал для своего реферата данную тему потому, что считаю её весьма актуальной на сегодняшний день. Ведь любая деятельность которая существует, будь то работа на предприятии простым рабочим или брокером на бирже, сводится к получению дохода. Который в зависимости от его стабильности и объемов позволяет людям его получающим реализовать свои желания. Для начала первой необходимости, такие как еда, одежда, кров. А потом уже и второстепенные, т.е. хорошо отдохнуть, весело провести свободное время.

В своей работе я постараюсь рассмотреть само понятие доходы, а также такие широко известные виды, как рента, процент, предпринимательский доход (прибыль).

Доход это денежная сумма регулярно и законно поступающая в непосредственное распоряжение субъекта рыночных отношений. При этом необходимо подчеркнуть следующие моменты:

Доход как правило представлен деньгами;

регулярность получения;

критерий законности.

В широком смысле «доход» – это денежная оценка результатов деятельности любого субъекта рыночной экономики (юридического и физического лица). Это определение является полным, поскольку не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. Чьи денежные доходы поступают в форме трансфертных, т.е . возвратных платежей из бюджета.1

Доходы различают по источнику, способам, регулярности и очередности получения. Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причём поступать как регулярно так и однократно, выплачиваться иногда в строгой последовательности ( например, при банкротстве предприятия).

Можно сказать, что доходы совершают в экономике своеобразный кругооборот. Доходы поступают в семью, в обмен на факторы производства (труд, землю, капитал, предпринимательскую деятельность ). Обмениваясь на товары и предоставляя семье услуги, они превращаются в доходы тех, кто произвёл эти товары и предложил услуги. Часть средств пойдёт на финансирование экономической деятельности, что обеспечит семью доходами в будущем. Свою долю доходов получит и государство. Оно поддержит экономически слабых и неимущих, создаст лучшие условия для функционирования экономики в целом. Это позволит семьям не только увеличить свои доходы, но и более щедро обеспечивать поступления средств в бюджет, создавая благоприятные условия для выполнения государством его функций, в том числе экономических.

Существует два вида распределения доходов: функциональное и вертикальное. Функциональное распределение доходов – обусловлено собственностью на факторы производства. А вертикальное – порождается вмешательством государства в сферу распределения и перераспределения доходов. В результате чего и складывается имущественная иерархия доходов. В своём реферате я более подробно остановлюсь на следующих видах доходов.

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т.е. абсолютной ренты, а также доходов в виде арендной платы. Порою, рента включает в себя арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на ней сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т.е. сооружения, здания и т.п.

На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив взаимозамещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. Если изобразить на графике кривую предложения земли, то она будет иметь вид абсолютно вертикальной линии (рис. 1)

Рента, или цена земли

P S

D

PEE

D1 D

S

O D1 Q Количество земли Рис.1

Спрос и предложение земли: SS – неэластичное предложение земли;

DD – потенциальный спрос на землю; D1D1 — cпрос в условиях, когда земля не приносит ренты; E – равновесная цена земли, установившаяся на уровне PЕ в соответствии со спросом и предложением.

Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора производства в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках.

Относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования, включающим ренту и арендную плату в издержки производства. Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства.

Одним их условий изменений спроса на землю и сопряженные с ее использованием факторы производства является рыночная норма процента. Исчисление ренты в зависимости от нормы процента представляет собой разновидность дисконтирования такого капитального актива, как земля, ее ресурсы или расположенная на ней недвижимость. Дисконтированный размер ренты необходим при заключении договоров об использовании этих факторов производства на тот или иной период. Дисконтирование то есть исчисление будущего размера дохода в виде ренты, осуществляется следующим образом:

Где DP – дисконтированный размер ренты, P – годовая рента, r – норма процента.

Дифференциальная рента

Дисконтирование улавливает дифференциальную ренту, т.е. ренту, полученную с более выгодных участков земли, и содержит некоторую положительную разность дохода, возникающего на более плодородных, более выгодно расположенных землях, при менее глубинном и более производительном содержании ископаемых ресурсов и т.д.

На рис. 2, 3, 4 дифференциальная рента может быть показана с помощью кривых предельных издержек производства и средних совокупных издержек для трех нефтедобывающих компаний.

Цена за тонну нефти

P

Дифференциальная рента

5

АТС – средние совокупные издержки

МС – предельные издержки

0 100 200 Количество добычи нефти Рис.2

Дифференциальная рента как разность между ценой нефти и издержками ее добычи из неглубоких пластов

Цена за тонну нефти

Р

АТС – средние совокупные

издержки

Дифференциальная рента

5

МС – предельные издержки

0 100 200 Количество добычи нефти Рис.3

Отсутствие дифференциальной ренты, так как цена нефти и издержки ее добычи в условиях более глубокого залегания пластов совпали.

Цена за тонну нефти

Р АТС – средние совокупные

издержки

МС – предельные издержки

Дифференциальная рента

5

0 100 200 Количество добычи нефти Рис.4

Особенностью является то, что глубина залегания нефтяных пластов каждой компании различна: случай возникновения дифференциальной ренты показан на рис. 2. Здесь залегание нефтяных пластов неглубокое. При фиксированной рыночной цене за 1т добытой нефти предельные и средние совокупные издержки добычи будут самыми низкими. Следовательно, только в этом случае имеет место дифференциальная рента, возникающая как разность между рыночной ценой продукции и указанными издержками добычи нефти.

В современной экономике границы понятия капитала распространяются на физически осязаемые и неосязаемые объекты. Рынок факторов производства, специфика действующих здесь законов спроса и предложения устанавливают цену любой разновидности капитальных активов. Их ценой выступает тот доход, который они способны принести в результате использования, производственного применения.

Обобщающим выражением дохода на капитал, капитальные активы выступает годовая процентная ставка, т.е. такая величина дохода, которая исчисляется за определенный период времени, чаще всего за год, в процентном отношении к величине применяемого капитала. Размер получаемого дохода выступает ценой капитала и капитальных активов, вплоть до таких форм, как наличные деньги, предоставляемые в ссуду, ценные бумаги и т.д. Формы капитала и капитальных активов разнообразны, однако рынок требует их единообразной оценки и соизмерения.

Общим знаменателем, к которому сводят стоимость капитала в форме любого актива, выступает их денежная оценка. По существу, все экономические блага производственного назначения, будучи выраженными в денежной форме, приобретают вид капитального актива, обращающегося на рынке.

Процент как доход на капитальные активы будет тем выше, чем выше производительность реальных экономических благ, представленных капитальными активами как факторами производства.

Для сложных производственных процессов в текущий момент или для осуществления их в будущем требуется накопление денежных средств, которые по мере превращения их в реальный капитал будут высокопроизводительными, а следовательно принесут более высокий доход в будущем. С этой целью осуществляется накопление капитала и его инвестирование. Оценка прибыльности осуществляется на основе чистой производительности капитала, исчисляемой, во-первых, после всех платежей от прибыли, и, во-вторых, в сопоставлении с осуществленными затратами. Эффективный инвестиционный проект – это проект, годовой доход от которого не ниже рыночной нормы процента по любому другому капитальному активу, включая банковскую процентную ставку.

Дисконтирование – исчисление дохода, или определение расчетной величины чистой производительности капитала. Банковская процентная ставка играет в этих расчетах определяющую роль. На ее основе осуществляется расчет дохода в форме процентов, которые могут быть получены от будущих инвестиционных проектов.

Дисконтирование осуществляется по формуле

Где D – текущая дисконтированная стоимость актива, Dt – ежегодный

будущий доход от актива, инвестированного на период, равный t лет, r – норма банковского процента.

Инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским вкладам, а тем более по всем другим активам, инвестирование которых связано с риском. Цены на оборудование, сырье, материалы и т.п. устанавливаются в зависимости от будущих доходов от их производительного использования, вычисляемых с помощью дисконтирования.

Инвестиционные решения обосновываются исходя из таких параметров текущего момента, как цена приобретаемых на рынке инвестиционных товаров, норма процента, уровень годового дохода от применения этих товаров, цены их возможной реализации по остаточной стоимости в конце срока службы.

Прибыль является важнейшей категорией рыночной экономики. Существует несколько трактовок понятия прибыль. Например, К.Маркс в своём произведении «Капитал» определил прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений. Таким образом, эксплуатация – это главное, что лежит в самой основе марксистской трактовке прибыли.1

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли. Во-первых, прибыль – это плата за услуги предпринимательской деятельности. Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой. В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива.1

В качестве прибыли в рыночной экономике понимают вознаграждение за использование специфического фактора производства – предпринимательства. Предпринимательство является специфическим фактором, так как в отличие от капитала и земли – неосязаемо и не выступает в материально-вещественной форме. Поэтому с данных позиций довольно трудно определить количественно полученную предприятием прибыль.

В микроэкономике понятие прибыль определяется как величина, определяемая как разница между общей выручкой и общими издержками, разница между доходами и расходами.

Прибыль бывает: нормальная, бухгалтерская, экономическая (чистая). Нормальная прибыль (нулевая экономическая прибыль) — альтернативная стоимость использования предпринимательской способности. Когда фирма получает только нормальную прибыль, то её доход полностью расходуется на покрытие всех затрат фирмы. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль-это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Извлечение максимальной прибыли является конечной целью любой коммерческой деятельности. Процветающее предприятие то, которое получает устойчивую прибыль от своей деятельности (производство и реализация продукции, сдача в аренду основных фондов и др.). Финансовые результаты деятельности фирмы характеризуются суммой полученной прибыли и уровнем рентабельности. В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жёсткой конкуренции.

Поиск резервов для повышения эффективности использования всех видов имеющихся ресурсов — одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа. Существуют резервы увеличения прибыли и рентабельности. К ним относятся: увеличение объема производства и реализации продукции, снижение удельной себестоимости продукции и повышение качества продукции.

Итак, в проделанной работе я рассмотрел понятие дохода и подробно остановился на таких его видах, как рента, процент и прибыль. Из проделанной работы можно вывести следующее:

Рента – цена земли, уплачиваемая арендатором ее собственнику за возможность использования и получения прибыли.

Ссудный процент – доход в виде процента ссудного капитала.

А прибыль является важнейшей категорией в рыночной экономике. Ведь именно получение прибыли является стимулом, для создания предприятий и фирм, которые своим созданием решают множество проблем. Они создают рабочие места, тем самым решая проблему трудоустройства населения. А уплатой налогов они (фирмы) стимулируют государство, которое в свою очередь может обеспечивать безопасность страны и реализовывать различные социальные программы.

О.Ю. Мамедов. Современная экономика. Пособие для студентов. Ростов-на-Дону: Феникс. 1999г.

Финансы фирмы: Учебник / Ковалёва А.М., Лапуста М.Г., Скамай Л.Г. М.: ИНФРА-М, 2001г.

Экономика предприятия: Учебник для вузов / Под ред. проф. В.П. Грузинова. М.: ЮНИТИ. 1998г.

1 О.Ю. Мамедов. Современная экономика: Учебное пособие. Ростов-на-Дону. Феникс. 1999г.

1 Экономика предприятия: Учебник для вузов / Под ред. проф. В.П. Грузинова. М.: ЮНИТИ. 1998г.

1 Финансы фирмы: Учебник / Ковалёва А.М., Лапуста М.Г., Скамай Л.Г. М.: ИНФРА-М. 2001г.

globuss24.ru

Доходы и их виды

2

План реферата

стр.

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.

Понятие дохода . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . 4.

Рента . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.

Процент . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11.

Прибыль . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13.

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16.

Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . .17.

Я выбрал для своего реферата данную тему потому, что считаю её весьма актуальной на сегодняшний день. Ведь любая деятельность которая существует, будь то работа на предприятии простым рабочим или брокером на бирже, сводится к получению дохода. Который в зависимости от его стабильности и объемов позволяет людям его получающим реализовать свои желания. Для начала первой необходимости, такие как еда, одежда, кров. А потом уже и второстепенные, т.е. хорошо отдохнуть, весело провести свободное время.

В своей работе я постараюсь рассмотреть само понятие доходы, а также такие широко известные виды, как рента, процент, предпринимательский доход (прибыль).

Доход это денежная сумма регулярно и законно поступающая в непосредственное распоряжение субъекта рыночных отношений. При этом необходимо подчеркнуть следующие моменты:

Доход как правило представлен деньгами;

регулярность получения;

критерий законности.

В широком смысле «доход» – это денежная оценка результатов деятельности любого субъекта рыночной экономики (юридического и физического лица). Это определение является полным, поскольку не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. Чьи денежные доходы поступают в форме трансфертных, т.е . возвратных платежей из бюджета.1

Доходы различают по источнику, способам, регулярности и очередности получения. Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причём поступать как регулярно так и однократно, выплачиваться иногда в строгой последовательности ( например, при банкротстве предприятия).

Можно сказать, что доходы совершают в экономике своеобразный кругооборот. Доходы поступают в семью, в обмен на факторы производства (труд, землю, капитал, предпринимательскую деятельность ). Обмениваясь на товары и предоставляя семье услуги, они превращаются в доходы тех, кто произвёл эти товары и предложил услуги. Часть средств пойдёт на финансирование экономической деятельности, что обеспечит семью доходами в будущем. Свою долю доходов получит и государство. Оно поддержит экономически слабых и неимущих, создаст лучшие условия для функционирования экономики в целом. Это позволит семьям не только увеличить свои доходы, но и более щедро обеспечивать поступления средств в бюджет, создавая благоприятные условия для выполнения государством его функций, в том числе экономических.

Существует два вида распределения доходов: функциональное и вертикальное. Функциональное распределение доходов – обусловлено собственностью на факторы производства. А вертикальное – порождается вмешательством государства в сферу распределения и перераспределения доходов. В результате чего и складывается имущественная иерархия доходов. В своём реферате я более подробно остановлюсь на следующих видах доходов.

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т.е. абсолютной ренты, а также доходов в виде арендной платы. Порою, рента включает в себя арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на ней сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т.е. сооружения, здания и т.п.

На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив взаимозамещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. Если изобразить на графике кривую предложения земли, то она будет иметь вид абсолютно вертикальной линии (рис. 1)

Рента, или цена земли

P S

D

PEE

D1 D

S

O D1 Q Количество земли Рис.1

Спрос и предложение земли: SS – неэластичное предложение земли;

DD – потенциальный спрос на землю; D1D1 — cпрос в условиях, когда земля не приносит ренты; E – равновесная цена земли, установившаяся на уровне PЕ в соответствии со спросом и предложением.

Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора производства в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках.

Относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования, включающим ренту и арендную плату в издержки производства. Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства.

Одним их условий изменений спроса на землю и сопряженные с ее использованием факторы производства является рыночная норма процента. Исчисление ренты в зависимости от нормы процента представляет собой разновидность дисконтирования такого капитального актива, как земля, ее ресурсы или расположенная на ней недвижимость. Дисконтированный размер ренты необходим при заключении договоров об использовании этих факторов производства на тот или иной период. Дисконтирование то есть исчисление будущего размера дохода в виде ренты, осуществляется следующим образом:

Где DP – дисконтированный размер ренты, P – годовая рента, r – норма процента.

Дифференциальная рента

Дисконтирование улавливает дифференциальную ренту, т.е. ренту, полученную с более выгодных участков земли, и содержит некоторую положительную разность дохода, возникающего на более плодородных, более выгодно расположенных землях, при менее глубинном и более производительном содержании ископаемых ресурсов и т.д.

На рис. 2, 3, 4 дифференциальная рента может быть показана с помощью кривых предельных издержек производства и средних совокупных издержек для трех нефтедобывающих компаний.

Цена за тонну нефти

P

Дифференциальная рента

5

АТС – средние совокупные издержки

МС – предельные издержки

0 100 200 Количество добычи нефти Рис.2

Дифференциальная рента как разность между ценой нефти и издержками ее добычи из неглубоких пластов

Цена за тонну нефти

Р

АТС – средние совокупные

издержки

Дифференциальная рента

5

МС – предельные издержки

0 100 200 Количество добычи нефти Рис.3

Отсутствие дифференциальной ренты, так как цена нефти и издержки ее добычи в условиях более глубокого залегания пластов совпали.

Цена за тонну нефти

Р АТС – средние совокупные

издержки

МС – предельные издержки

Дифференциальная рента

5

0 100 200 Количество добычи нефти Рис.4

Особенностью является то, что глубина залегания нефтяных пластов каждой компании различна: случай возникновения дифференциальной ренты показан на рис. 2. Здесь залегание нефтяных пластов неглубокое. При фиксированной рыночной цене за 1т добытой нефти предельные и средние совокупные издержки добычи будут самыми низкими. Следовательно, только в этом случае имеет место дифференциальная рента, возникающая как разность между рыночной ценой продукции и указанными издержками добычи нефти.

В современной экономике границы понятия капитала распространяются на физически осязаемые и неосязаемые объекты. Рынок факторов производства, специфика действующих здесь законов спроса и предложения устанавливают цену любой разновидности капитальных активов. Их ценой выступает тот доход, который они способны принести в результате использования, производственного применения.

Обобщающим выражением дохода на капитал, капитальные активы выступает годовая процентная ставка, т.е. такая величина дохода, которая исчисляется за определенный период времени, чаще всего за год, в процентном отношении к величине применяемого капитала. Размер получаемого дохода выступает ценой капитала и капитальных активов, вплоть до таких форм, как наличные деньги, предоставляемые в ссуду, ценные бумаги и т.д. Формы капитала и капитальных активов разнообразны, однако рынок требует их единообразной оценки и соизмерения.

Общим знаменателем, к которому сводят стоимость капитала в форме любого актива, выступает их денежная оценка. По существу, все экономические блага производственного назначения, будучи выраженными в денежной форме, приобретают вид капитального актива, обращающегося на рынке.

Процент как доход на капитальные активы будет тем выше, чем выше производительность реальных экономических благ, представленных капитальными активами как факторами производства.

Для сложных производственных процессов в текущий момент или для осуществления их в будущем требуется накопление денежных средств, которые по мере превращения их в реальный капитал будут высокопроизводительными, а следовательно принесут более высокий доход в будущем. С этой целью осуществляется накопление капитала и его инвестирование. Оценка прибыльности осуществляется на основе чистой производительности капитала, исчисляемой, во-первых, после всех платежей от прибыли, и, во-вторых, в сопоставлении с осуществленными затратами. Эффективный инвестиционный проект – это проект, годовой доход от которого не ниже рыночной нормы процента по любому другому капитальному активу, включая банковскую процентную ставку.

Дисконтирование – исчисление дохода, или определение расчетной величины чистой производительности капитала. Банковская процентная ставка играет в этих расчетах определяющую роль. На ее основе осуществляется расчет дохода в форме процентов, которые могут быть получены от будущих инвестиционных проектов.

Дисконтирование осуществляется по формуле

Где D – текущая дисконтированная стоимость актива, Dt – ежегодный

будущий доход от актива, инвестированного на период, равный t лет, r – норма банковского процента.

Инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским вкладам, а тем более по всем другим активам, инвестирование которых связано с риском. Цены на оборудование, сырье, материалы и т.п. устанавливаются в зависимости от будущих доходов от их производительного использования, вычисляемых с помощью дисконтирования.

Инвестиционные решения обосновываются исходя из таких параметров текущего момента, как цена приобретаемых на рынке инвестиционных товаров, норма процента, уровень годового дохода от применения этих товаров, цены их возможной реализации по остаточной стоимости в конце срока службы.

Прибыль является важнейшей категорией рыночной экономики. Существует несколько трактовок понятия прибыль. Например, К.Маркс в своём произведении «Капитал» определил прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений. Таким образом, эксплуатация – это главное, что лежит в самой основе марксистской трактовке прибыли.1

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли. Во-первых, прибыль – это плата за услуги предпринимательской деятельности. Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой. В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива.1

В качестве прибыли в рыночной экономике понимают вознаграждение за использование специфического фактора производства – предпринимательства. Предпринимательство является специфическим фактором, так как в отличие от капитала и земли – неосязаемо и не выступает в материально-вещественной форме. Поэтому с данных позиций довольно трудно определить количественно полученную предприятием прибыль.

В микроэкономике понятие прибыль определяется как величина, определяемая как разница между общей выручкой и общими издержками, разница между доходами и расходами.

Прибыль бывает: нормальная, бухгалтерская, экономическая (чистая). Нормальная прибыль (нулевая экономическая прибыль) — альтернативная стоимость использования предпринимательской способности. Когда фирма получает только нормальную прибыль, то её доход полностью расходуется на покрытие всех затрат фирмы. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль-это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Извлечение максимальной прибыли является конечной целью любой коммерческой деятельности. Процветающее предприятие то, которое получает устойчивую прибыль от своей деятельности (производство и реализация продукции, сдача в аренду основных фондов и др.). Финансовые результаты деятельности фирмы характеризуются суммой полученной прибыли и уровнем рентабельности. В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жёсткой конкуренции.

Поиск резервов для повышения эффективности использования всех видов имеющихся ресурсов — одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа. Существуют резервы увеличения прибыли и рентабельности. К ним относятся: увеличение объема производства и реализации продукции, снижение удельной себестоимости продукции и повышение качества продукции.

Итак, в проделанной работе я рассмотрел понятие дохода и подробно остановился на таких его видах, как рента, процент и прибыль. Из проделанной работы можно вывести следующее:

Рента – цена земли, уплачиваемая арендатором ее собственнику за возможность использования и получения прибыли.

Ссудный процент – доход в виде процента ссудного капитала.

А прибыль является важнейшей категорией в рыночной экономике. Ведь именно получение прибыли является стимулом, для создания предприятий и фирм, которые своим созданием решают множество проблем. Они создают рабочие места, тем самым решая проблему трудоустройства населения. А уплатой налогов они (фирмы) стимулируют государство, которое в свою очередь может обеспечивать безопасность страны и реализовывать различные социальные программы.

О.Ю. Мамедов. Современная экономика. Пособие для студентов. Ростов-на-Дону: Феникс. 1999г.

Финансы фирмы: Учебник / Ковалёва А.М., Лапуста М.Г., Скамай Л.Г. М.: ИНФРА-М, 2001г.

Экономика предприятия: Учебник для вузов / Под ред. проф. В.П. Грузинова. М.: ЮНИТИ. 1998г.

1 О.Ю. Мамедов. Современная экономика: Учебное пособие. Ростов-на-Дону. Феникс. 1999г.

1 Экономика предприятия: Учебник для вузов / Под ред. проф. В.П. Грузинова. М.: ЮНИТИ. 1998г.

1 Финансы фирмы: Учебник / Ковалёва А.М., Лапуста М.Г., Скамай Л.Г. М.: ИНФРА-М. 2001г.

doc4web.ru

Доходы и прибыль предприятий, их виды, состав и порядок определения

Поделись с друзьямиДоход – есть денежная оценка результатов деятельности фирмы в форме денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности фирмы.

Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доход.

Общий (валовой) доход – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество:

TR=P⋅Q, где TR – общий доход.

Средний доход(AR)- это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR=TR /Q

Предельный (дополнительный) доход(MR) – это добавочный доход к валовому доходу фирмы, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность валового дохода от продажи n+1 единиц товара и валового дохода от продажи n товаров:

MR=TRn+1-TRn

Доходы фирмы на практике состоят из 2-х частей:

1. из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и не основной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги, оплаченные покупателем или заказчиком:

2. из внереализованных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат:

• дивиденды на вложенные нам или приобретенные акции и другие ценные бумаги;

• штрафы, полученные от контрагентов;

• пени, неустойки;

Прибыль – это разница между доходом и издержками производства. В экономической теории обычно предполагается, что предприятие стремится к получению максимальной прибыли, т.е. к максимизации разницы между доходами и издержками.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя — это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций и т.п.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

students-library.com

что это такое, понятие, классификация, эффект дохода

В уставе каждого предприятия описаны цели, с которым оно создается. Независимо от того, что прописано в учредительных документах, целью деятельности каждой организации является получение прибыли. И доход – это ключевой шаг к успеху.

Физические лица, даже если они не занимаются предпринимательской деятельностью, тоже получают доход из тех или иных источников. Для приобретения материальных благ нужны средства, человек не может жить на улице и питаться воздухом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (499) 350-44-96

Это быстро и бесплатно!

Определение

Для компаний и частных лиц понятие очень близко на интуитивном уровне, однако есть различия в нюансах.

В бизнесе доходом называется увеличение ресурсов путем поступления их в собственность организации в результате осуществления различных видов деятельности.

Им считаются все материальные и нематериальные ценности, перешедшие к предприятию, и могут быть получены:

- в денежной форме, доход это выручка или прибыль в наличной или безналичной форме;

- оказанные в натуральной форме услуги;

- активы, например станки и оборудование;

- объекты интеллектуальной собственности, такие как патенты, компьютерные программы, право на использование торгового знака.

Кроме того, к нему может быть отнесено погашение кредитных обязательств. Например, когда фирма в результате деятельности оказывает услугу банку или иному учреждению в зачет долговых обязательств, то погашаемая сумма тоже относится к доходу организации.

К доходам граждан, не занимающихся коммерческой деятельностью, относят денежные средства и нематериальные блага, которые перешли в их собственность. При этом вовсе не обязательна ситуация, чтобы для получения денег частное лицо предпринимало какую-либо активность.

Ежегодно физическое лицо должно подавать декларацию о доходах в тех случаях, когда за него это не делает работодатель.

Так, пенсии и пособия тоже являются доходом, однако пенсионеру совсем не обязательно для этого проявлять активность, она начисляется сама по наступлению пенсионного возраста или иным причинам.

Источники для физических лиц

Качественно доходная часть семейного бюджета подразделяется на материальные и нематериальные, легальные и противозаконные. По структуре получения доходы населения делятся на:

- Трудовые. Полученные гражданами от продажи своего труда и рабочего времени предпринимателям.

- Социальные. К ним относятся пенсии, пособия, меры по компенсации малоимущим затрат на социальные расходы.

- Рентные. Образуются в случае сдачи внаем жилой и нежилой недвижимости, проценты по вкладам и депозитам.

- Предпринимательские. Согласно НК РФ физические лица при соблюдении ряда условий имеют право заниматься частным бизнесом.

Туда же относятся средства, полученные от реализации собственности. Продажа недвижимости, автомобиля и даже старого пылесоса, а так же блага, безвозмездно переданные третьими лицами, такие как подарки и наследство.

Для получения денег необязательно, чтобы частное лицо предпринимало какую-либо активность.

НДФЛ

Ежегодно физическое лицо должно подавать декларацию о доходах в тех случаях, когда за него это не делает работодатель. НК РФ требует подать декларацию до 30 апреля каждого года. Не облагаются налогами средства:

- полученные в качестве наследства подарки от близких родственников;

- от продажи имущества, которое находилось в собственности 3 года и более;

- алиментные выплаты;

- премии от российских и международных организаций за выдающийся вклад в науку, культуру, образование или спорт;

- пенсии и иные социальные выплаты.

Согласно российскому законодательству, иные полученные населением доходы облагаются по ставке 13% годовых.

Если человек выиграл в лотерее, то ему повезло. Но не совсем, с выигрыша государством будет удержано 35%. Это максимальная ставка, которая применяется при налогообложении физического лица.

Номинальные и реальные – в чем отличия

Номинальными доходами считаются поступления в ценах текущего года. При расчете бюджета применяются именно они. При планировании так не получится, разберем это на примере.

Человек решил купить квартиру. Нормальное желание, но вот средств на его исполнение не хватает. И тут встает выбор – поднакопить пять лет или взять ипотеку. Здравый смысл подсказывает, что надо подождать и приобрести недвижимость на собственные средства. На практике это не так. Инфляция съест накопленное, и погоня за заветной недвижимостью станет вечным бегом.

Реальный доход показывает, сколько денег попадает в карман в реальном выражении, с учетом инфляции.

Виды доходов

Экономика любит индукцию и дедукцию, ей все надо разложить на составные элементы. Так и с термином «доход», есть несколько видов – валовой, средний, предельный, чистый.

Валовой

Все блага, которые получены за определенный период деятельности, независимо от формы его получения, вида деятельности и прочих факторов. Термин «валовой» используется в специализированных изданиях, при практическом использовании он опускается.

Средний

Стоимость одной единицы приобретенного блага. Для его подсчета необходимо весь валовой доход разделить на количество полученного, в условных единицах.

Предельный

Прирост от продажи одной дополнительной единицы продукции. Для расчета берется прирост от продажи дополнительного товара и делится прирост дохода.

Чистый

Рассматривая виды доходов понятие и классификация доходов организации населения, необходимо помнить, что в своей структуре имеет они имеют чистый доход. Это более сложное понятие, при котором учитываются все расходы и налоговые платежи. Так называются средства компании, остающиеся в ее распоряжении после учета всех выплат. Этими деньгами собственники бизнеса имеют право распоряжаться по своему усмотрению. Он может быть направлен на:

- развитие и модернизацию;

- увеличение уставного капитала;

- для поощрения сотрудников;

- выплаты собственникам.

Равнозначное определение при составлении бухгалтерских отчетов – чистая прибыль. Для его расчета от поступления всех платежей на баланс компании требуется отнять постоянные и переменные издержки. Из полученной суммы вычитаются налоговые платежи.

При анализе производственной деятельности важную роль играет показатель рентабельности, это получение дохода на вложенные средства.

Для того, чтобы оценить нематериальные ресурсы, их стоимость рассчитывается по среднерыночной стоимости услуг или патентов. При заключении договоров может быть зафиксирована цена таких активов в денежном выражении, в таком случае финансовая отчетность строится на этих оценках.

Профицит и дефицит

Если потрачено больше средств, чем получено во время текущего периода, то отчетный период закончен с дефицитом. В случае, когда произошло превышение доходов над расходами это профицит, очень важные для финансового анализа понятия. Они наглядно демонстрируют эффективность производства и планирования.

Первичный дефицит считается с учетом стоимости обслуживания займов и кредитов, вторичный исследует чистый показатель, когда расходы прошлых периодов не принимаются во внимание.

Рентабельность

При анализе производственной деятельности важную роль играет показатель рентабельности, это получение дохода на вложенные средства. При расчете рентабельности учитывается доход от капитала реализации прочие доходы это все суммируется и делится на вложенные в производство средства. Чем больше прибыли приносят вложения на одну расчетную единицу, тем больше экономическая эффективность компании.

Чтобы оценить нематериальные ресурсы, их стоимость рассчитывают по среднерыночной стоимости услуг или патентов.

Доходность акций

Финансовые рынки используют понятие «доход» при расчет на одну акцию. Формула расчета выглядит как частное между суммой дивидендов и разницей между ростом стоимости акции и ее ценой продажи.

Если пропала стабильность

В случае, если в результате рыночных колебаний меняется уровень дохода, меняется и структура потребления. У потребителя услуг, домохозяйства или компании, появляются дополнительные средства. Или наоборот, средств становится меньше, в любом случае происходит изменение структуры потребления.

Эффект дохода — это изменение в структуре потребления, которое произошло по причине смены рыночной конъюнктуры, приведших к перераспределению средств.

Он показывает, какой спрос у покупателя вызывает тот или иной товар или услуга изменение доходов потребителя. Полученные в результате снижения цены средства покупатель может направить на покупку дополнительных единиц товара, либо на приобретение чего-то другого.

Например, если хлеб подешевеет на 20%, то покупатель сможет купить его на 20% больше. Но зачем это делать, если он не испытывает потребности в дополнительном куске хлеба?

С эффектом дохода прямо связан эффект замещения. Он показывает на перераспределение объема продаж с изменением цены. Так, подешевевший хлеб возможно будет заменен булочками, которые вкуснее. В результате произошла частичная замена одного товара другим.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (499) 350-44-96

Это быстро и бесплатно!

vashbiznesplan.ru