Двойной ндс что это: Лишние передвижения: как избежать двойной уплаты НДС при импорте товаров :: РБК Pro

Лишние передвижения: как избежать двойной уплаты НДС при импорте товаров :: РБК Pro

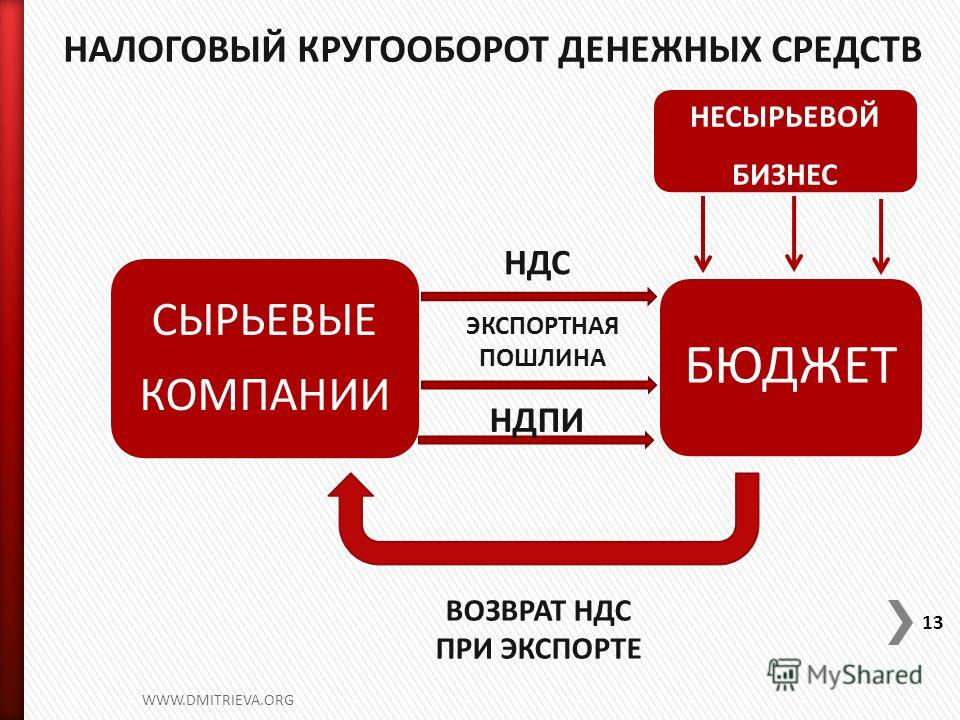

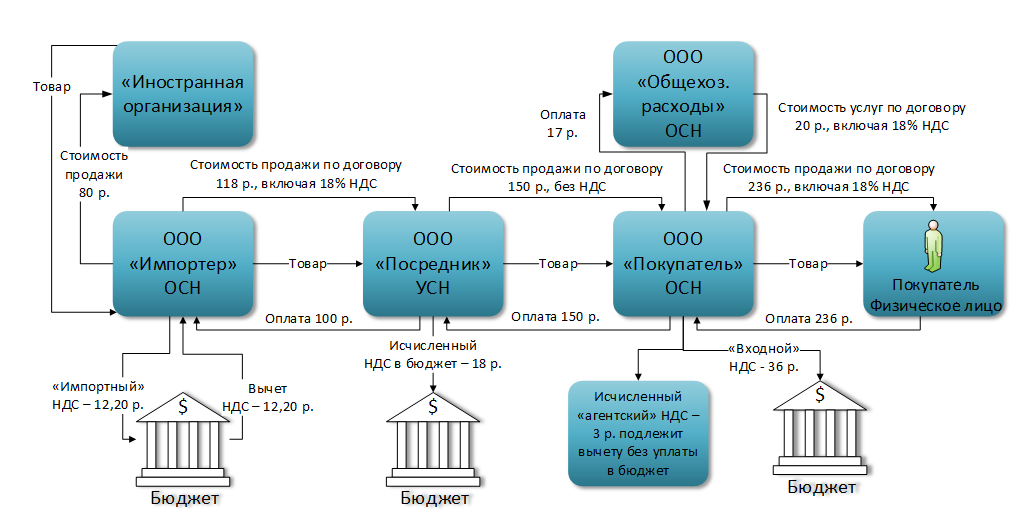

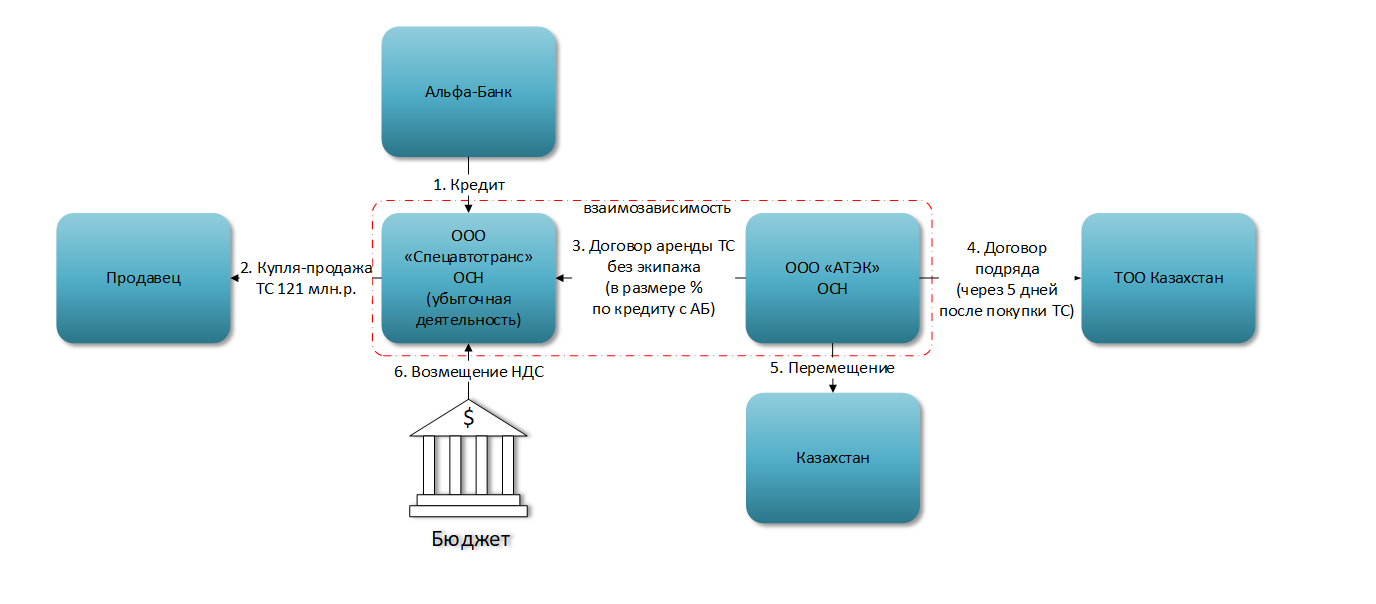

Зачастую импортеры работают по классической схеме — завозят товар в РФ, где часть его продают иностранным контрагентам. Это приводит к двойной уплате НДС — самим импортером и получателем груза. Иван Головко (Kuehne+Nagel в РФ) — о том, как этого избежать

Чтобы избежать двойной уплаты НДС, ряд компаний переходят на альтернативную схему, так называемый косвенный реэкспорт, который позволяет не завозить товар на территорию страны-резидента, а напрямую отправлять его третьему лицу, не пересекая границы России. Предлагаю рассмотреть обе схемы подробнее.

Классическая модель

Классическая схема реэкспорта предусматривает, что юридическое лицо в России ввозит товар на территорию страны-резидента и далее поставляет для перепродажи в третьи страны, например СНГ.

Технически это выглядит так: российская компания заключает контракт с поставщиком из любой страны, оплачивает поставку, товар приходит в Российскую Федерацию на склад, после чего часть его остается там, часть — направляется в страны СНГ.

Первый — это двойная уплата НДС в моменте. Сначала импортер уплачивает налог на таможне при ввозе товара в Россию, а затем это делает компания-получатель — после того как товар будет поставлен, например, в Белоруссию. Получается, что примерно раз в квартал в одной цепи поставок уплата НДС происходит два раза, пока контрагент не передаст документы об уплате налога в Белоруссии и эту сумму не возвратят в России.

Второй момент — многократное и бессмысленное перемещение товара из страны в страну. К примеру, сначала логистическая компания доставила товар в Нижний Новгород, а потом — в Минск. Это не логично ни с точки зрения затрат, ни с точки зрения нагрузки на ликвидность компании-импортера. Поэтому есть вторая модель, которую можно назвать трейдерской.

Поэтому есть вторая модель, которую можно назвать трейдерской.

Альтернативная модель

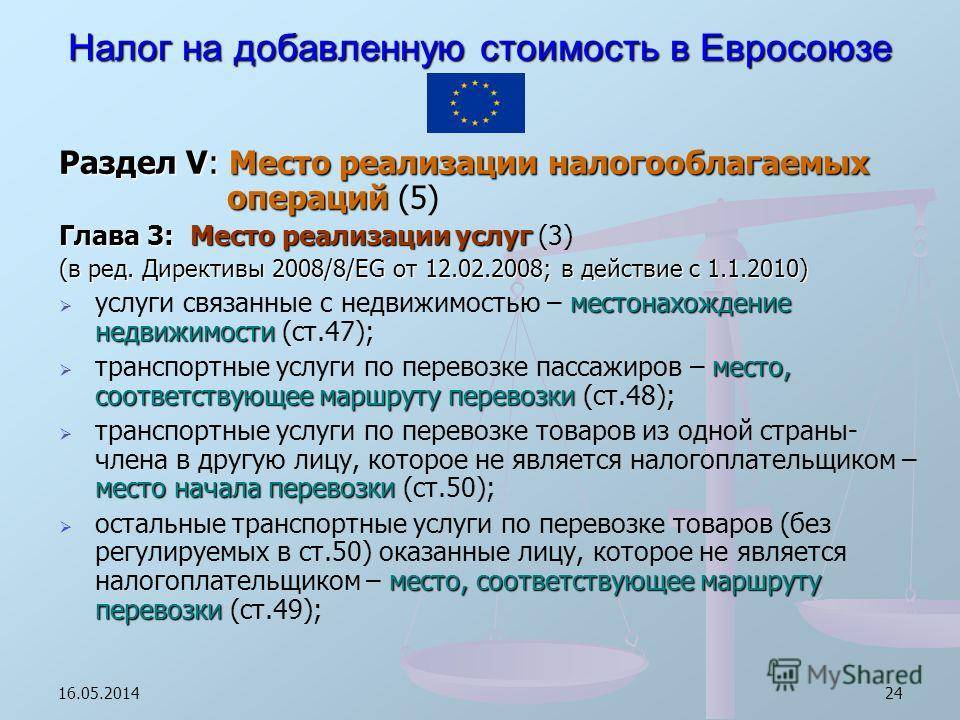

Двойной НДС при импорте товаров в ЕС

Все компании, импортирующие товары в ЕС, и, в частности, в Германию, должны уплачивать соответствующие налоговые платежи. Налоги состоят из пошлины и НДС на ввоз. В то время как ставка пошлины определяется в зависимости от происхождения товара и зачастую составляет 0%, НДС на ввоз при импорте в Германию обычно выплачивается полностью и составляет 19% или 7%. Может случиться и так, что немецкие налоговые органы затребуют уплаты НДС на ввоз дополнительно по истечению определенного времени.

Ввозные пошлины, уплачиваемые посредством экспедитора

Поясняющий пример: компания X имеет головной офис в США. Там она производит музыкальные инструменты. Частное лицо из Германии заказывает музыкальный инструмент у данной компании. Согласно договоренности компания X оплачивает все импортные пошлины и доставляет товар частным лицам.

Налоговая служба требует уплаты НДС во второй раз

Через несколько недель компания X получает платежное извещение от налоговых органов Германии в Соединенных Штатах, в нем говорится, что компания должна заплатить дополнительный налог с продаж в размере 19%.

Регистрация и декларация НДС

Тем не менее, компанией X в данном примере допущена ошибка. Не было обращено внимание на регулирование в законе о НДС (§ 3 абз. 8 UStG). В сочетании с другими положениями этого закона это правило гласит, что импортирующая компания имеет задолженность по НДС, она также обязана уплачивать импортные пошлины.

Компании X следовало бы зарегистрироваться заранее, а после совершения сделок по импорту необходимо было бы подать декларацию НДС. Таким образом можно было зачесть уплаченный НДС на ввоз в качестве предварительно внесенного НДС. В экономическом плане это означает, что в конечном итоге НДС с компании X будет взиматься только один раз.

Уплата пени за просрочку и процентов

Во многих случаях, когда предприниматели упускают из виду эти правила, несмотря на подачу декларации НДС, неизбежен убыток: пеня за просрочку и проценты подлежат уплате. Также возможен уголовный процесс за уклонения от уплаты налогов (до десяти лет лишения свободы).

Если налоговые органы выдали извещение о НДС, это, согласно правилам, становится не подлежащим обжалованию через месяц после извещения. Это означает, что адресат в принципе больше не может ничего предпринять, даже если решение ошибочно по своему содержанию.

Подача декларации НДС

Если Вы, как юридическое лицо, занимаетесь импортом / экспортом товаров, надлежащее ознакомление с таможенным и налоговым правилами является обязательным. В случаях, подобных вышеуказанному примеру, Вы должны зарегистрироваться и предоставить декларацию НДС.

В случаях, подобных вышеуказанному примеру, Вы должны зарегистрироваться и предоставить декларацию НДС.

Если вам нужна помощь при осуществлении импорта и налогообложения товаров, наши адвокаты, специализирующиеся на таможенном и налоговом праве, находятся в вашем распоряжении.

Читать дальше:

Юридические и налоговые услуги в Германии из одних рук

Решение таможенных споров в Германии

Бартош Джионско

Бартош Джионско занимает должность адвоката во франкфуртском филиале компании WINHELLER. В основном он специализируется на налоговом уголовном праве, корпоративном налоговом уголовном праве, а также таможенном праве.

>> Об авторе

МЭР РФ: двойной НДС для интернет-площадок из РФ в Казахстане не соответствует праву ЕАЭС — Экономика и бизнес

МОСКВА, 13 декабря. /ТАСС/. Двойное налогообложение товаров российских интернет-ретейлеров в Казахстане, вступающее в силу с 2022 года, не соответствует правовым нормам Евразийского экономического союза (ЕАЭС). Об этом заявил заместитель министра экономического развития РФ Дмитрий Вольвач в рамках 8-й ежегодной конференции Американской торговой палаты в России (AmCham) и Американо-российского делового совета (USRBC) с Евразийской экономической комиссией (ЕЭК).

Об этом заявил заместитель министра экономического развития РФ Дмитрий Вольвач в рамках 8-й ежегодной конференции Американской торговой палаты в России (AmCham) и Американо-российского делового совета (USRBC) с Евразийской экономической комиссией (ЕЭК).

«Этот вопрос [двойного налогообложения] на повестке дня стоит, он очень активно дискутируется. Я принимал участие в заседании коллегии [ЕЭК] на прошлой недели, которая была посвящена именно этой истории. Российская Федерация подчеркивала свою приверженность соответствию нашего [юридического] права праву союза. Есть у нас дискуссии с нашими казахстанскими партнерами о том, насколько те новации, которые планируются к вступлению в силу, соответствуют праву союза. Мы настаиваем на том, что они этому праву не соответствуют, и об этом говорим», — сказал Вольвач, отвечая на соответствующий вопрос.

Замглавы МЭР добавил, что коллегия ЕЭК приняла определенное решение по данному вопросу, не уточнив деталей. Он также отметил, что при необходимости Россия задействует «весь спектр возможных процессуальных действий» на площадке ЕЭК. Такая работа уже активно ведется, в том числе и «с подачи бизнеса», пояснил Вольвач.

Такая работа уже активно ведется, в том числе и «с подачи бизнеса», пояснил Вольвач.

«К сожалению, не очень много времени осталось до начала функционирования новых режимов, во всяком случае в Казахстане. Но мы все-таки настаиваем на том, что принцип недопустимости двойного налогообложения, даже в части косвенных налогов, должен безусловно соблюдаться. Если мы будем фиксировать его нарушения, мы, конечно, должны будем каким-то образом реагировать, его не допускать», — резюмировал замминистра.

При этом он выразил уверенность в том, что ЕАЭС, как зрелая международная организация, сможет стать площадкой для выработки оптимальных решений по этому вопросу.

Ранее Ассоциация компаний интернет-торговли (АКИТ) обратилась к премьер-министру РФ Михаилу Мишустину с письмом, в котором попросила содействия в решении проблемы с двойным налоогобложением в Казахстане и Белоруссии (текст письма имеется в распоряжении ТАСС). С 1 января 2022 году в Республике Казахстан и с 1 июля 2022 года в Республике Беларусь вводятся нормы, обязывающие российские интернет-площадки уплачивать налог на добавленную стоимость (НДС) со всех трансграничных покупок.

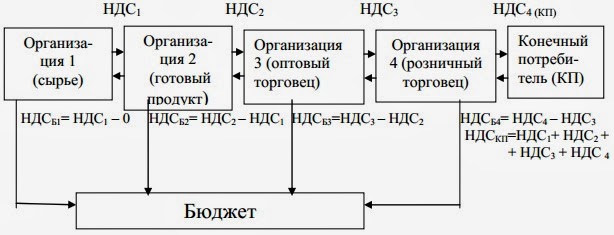

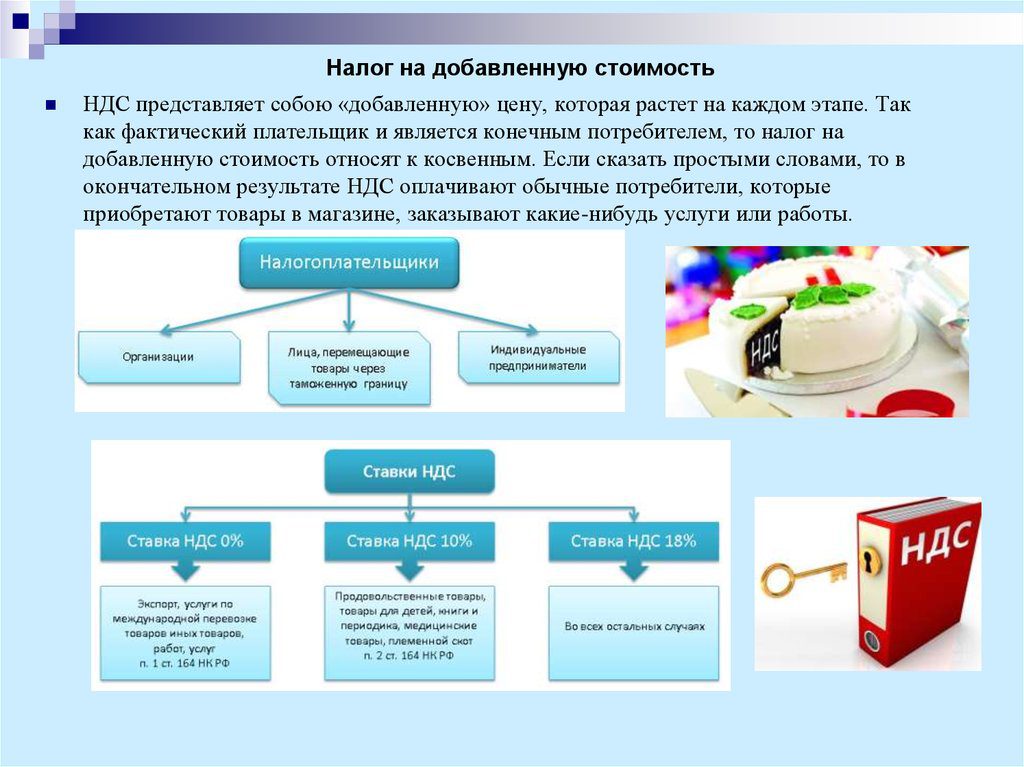

НДС при импорте товаров. Налоги & бухучет, № 35-36, Май, 2018

Объект обложения и ставка

Операция по ввозу товаров на таможенную территорию Украины является объектом обложения НДС (п.п. «в» п. 185.1 НКУ). Учтите! При уплате «ввозного» НДС привязываться к оприходованию или переходу права собственности на ввозимый товар не нужно.

Налоговые обязательства по НДС при ввозе возникают уже на дату подачи таможенной декларации (ТД) для таможенного оформления (п. 187.8 НКУ). А вот уплатить «импортный» НДС придется еще до дня или в день подачи ТД (п. 206.1 НКУ).

Это правило работает и в случае импорта товара с оформлением временной ТД. Ведь при подаче временной ТД налоги и сборы (обязательные платежи), в том числе и НДС, уплачиваются в общем порядке и в полном объеме (ч. 10 ст. 260 ТКУ). Подробнее об оформлении временной ТД см. «Налоги и бухгалтерский учет», 2017, № 79, с. 7.

Ведь при подаче временной ТД налоги и сборы (обязательные платежи), в том числе и НДС, уплачиваются в общем порядке и в полном объеме (ч. 10 ст. 260 ТКУ). Подробнее об оформлении временной ТД см. «Налоги и бухгалтерский учет», 2017, № 79, с. 7.

Правда, учтите такой важный момент. Если растаможивать ввозимый вами товар будет по договору поручения таможенный брокер, то перечислить таможенному брокеру деньги для уплаты налоговых обязательств по НДС нужно до момента растаможки товара (см. БЗ 101.13). Только в таком случае импортер — собственник (получатель) ввозимого товара, по мнению налоговиков, вправе отнести сумму НДС в налоговый кредит (НК).

Так что помните это и уплатите ввозной НДС (перечислите его брокеру) заблаговременно до начала растаможки. Судя по всему, «компенсацию» брокеру суммы НДС после растаможки налоговики наверняка воспримут в штыки (возможно, потому, что импортер нарушит/не выполнит вовремя уплату НДС — условие для отражения НК (об НК см. далее)).

далее)).

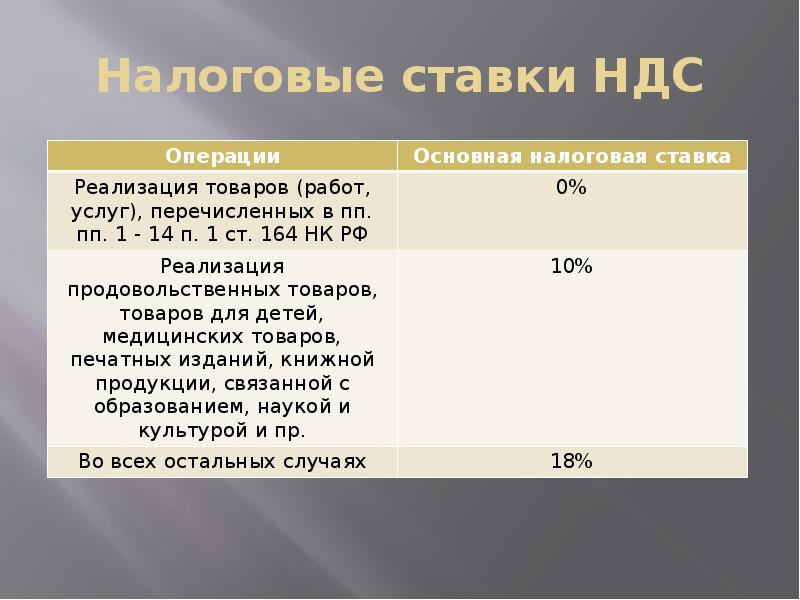

Как правило, ввоз товара на таможенную территорию Украины облагается НДС по ставке 20 % (п. 206.2 НКУ).

По ставке 7 % облагается только ввоз лекарственных средств и медизделий, при условии, что: (1) лекарства разрешены для производства и применения в Украине; внесены в ГРЛС; (2) медизделия разрешены для представления на рынке и/или ввода в эксплуатацию и применения в Украине; внесены в ГРМТИМН или соответствуют требованиям соответствующих технических регламентов (подтверждается документом о соответствии). Если условия не соблюдаются — облагают их ввоз по ставке 20 % (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Важно! Без уплаты НДС ввезти в Украину можно только «льготные» товары (из ст. 197 НКУ, подразд. 2 разд. ХХ НКУ). Причем льгота из п. 197.1 НКУ действует и на ввоз (п. 197.4 НКУ). Платить НДС при их ввозе не придется. В таком случае в графе 36 ТД указывается код НДС-льготы (см. БЗ 210.01).

Платить НДС при их ввозе не придется. В таком случае в графе 36 ТД указывается код НДС-льготы (см. БЗ 210.01).

База для НДС

Базой налогообложения при ввозе товара будет его договорная (контрактная) стоимость, но не ниже таможенной стоимости, определенной согласно разд. III ТКУ, с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товара (п. 190.1 НКУ).

А чтобы перевести стоимость ввозимого товара в гривни для начисления НДС, нужно использовать курс НБУ, действующий на дату подачи ТД (п. 391.1 НКУ).

«Импортный» НК

Главное условие для «импортного» НК — уплаченный на таможне НДС и оформленная ТД, подтверждающая его уплату (пп. 198.2, 201.12 НКУ).

99311174″>Причем п. 201.12 НКУ не устанавливает ограничения относительно типа ТД. Так что временная ТД по типу ІМ40ТН (ТК или ТФ), исходя из ее функционального предназначения, вполне подтверждает уплату НДС. А значит, уже в периоде ее оформления плательщик вправе включить сумму «ввозного» НДС в состав НК.

99311174″>Причем п. 201.12 НКУ не устанавливает ограничения относительно типа ТД. Так что временная ТД по типу ІМ40ТН (ТК или ТФ), исходя из ее функционального предназначения, вполне подтверждает уплату НДС. А значит, уже в периоде ее оформления плательщик вправе включить сумму «ввозного» НДС в состав НК.Однако будьте внимательны! И суды (см. постановление ВСУ от 23.06.2015 г. по делу № К/9991/67637/12), и налоговики (см. БЗ 101.13) категоричны: формирование НК по НДС на основании временных ТД не происходит, а осуществляется только на основании оформленной дополнительной ТД.

Включить «импортный» НК нужно в декларацию по НДС за тот период, в котором состоялись уплата НДС и оформление ТД

Показать налоговый кредит следует в строке 11.1 или 11.2 (в зависимости от ставки %) декларации по НДС.

Отложить «на потом» «импортный» НК нельзя — правило «1095 дней» из п. 198.6 НКУ на него не распространяется.

198.6 НКУ на него не распространяется.

Правда, если вы замешкаетесь и не включите налоговый кредит в декларацию по НДС за период, в котором уплатили «ввозной» НДС и оформили ТД, то «восстановить» его можно путем уточнения — подав к декларации за пропущенный период УР (см. письма ГФСУ от 05.10.2015 г. № 21058/6/99-99-19-03-02-15 и от 28.10.2015 г. № 22718/6/99-99-19-03-02-15, консультацию в БЗ 101.13).

Если уже после таможенного оформления вдруг поменяется таможенная стоимость (в том числе и в результате ошибки, допущенной в ТД/на основании решения суда), то корректировку «импортного» НК можно будет показать (как положительную, так и отрицательную со знаком «-») в стр. 11.1 на основании листа корректировки к «импортной» ТД. Сделать это нужно в том периоде, в котором оформлен такой лист корректировки (см. письма ГФСУ от 28.12.2015 г. № 27875/6/99-99-19-03-02-15, от 22. 12.2015 г. № 27404/6/99-99-19-03-02-15, от 20.10.2017 г. № 2332/6/99-99-12-02-01-15/ІПК, консультацию в БЗ 101.23).

12.2015 г. № 27404/6/99-99-19-03-02-15, от 20.10.2017 г. № 2332/6/99-99-12-02-01-15/ІПК, консультацию в БЗ 101.23).

А вот несуммовые ошибки, допущенные в ТД, не будут причиной корректировки НК и отражения его в периоде исправления. По мнению налоговиков, НК в таком случае остается «неприкасаемым». Подробнее см. на с. 43 номера.

Лимит регистрации

При облагаемом НДС ввозе товара сумма налога уплачивается на таможне без использования электронного НДС-счета. Тем не менее, сумма НДС, уплаченная на таможне, увеличит лимит регистрации за счет показателя ΣМитн (п. 2001.3 НКУ). Внимание! Этот показатель формируется в СЭА на основании данных ТД, представленных в контролирующий орган, с учетом листов корректировки (+/-) и дополнительных ТД (+/-), составленных с 01.07.2015 г. (п. 7 Порядка № 569), по факту их составления (см. БЗ 101.17).

БЗ 101.17).

Правда, чтобы сумма НДС из ТД поучаствовала в расчете лимита регистрации (попала в строку 4 Витяга), декларант непременно должен в графе «В» ТД верно указать сведения о налоговом номере (код ЕГРПОУ/регистрационный номер учетной карточки налогоплательщика/регистрационный (учетный) номер налогоплательщика, который присваивается контролирующими органами) лица, претендующего на налоговый кредит (см. письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.17).

Причем, как поясняли налоговики, графа В должна быть заполнена, в частности, при составлении как временных ТД всех типов (ТН, ТК и ТФ), так и дополнительной ТД.

Однако, учитывая «запрет» на отражение НК по временной ТД, у импортера до оформления дополнительной ТД данные лимита регистрации могут не совпадать с данными декларации по НДС.

9932453″>Когда компенсируем «импортный» НК

9932453″>Когда компенсируем «импортный» НКЗдесь все зависит от того, в каких операциях вы хотите использовать ввезенные товары. Если ввезенные товары будете использовать в облагаемых операциях — прекрасно, ничего с «импортным» НК делать не придется.

Это касается и ситуации, когда медизделия ввезли до 01.01.2018 г. с начислением НДС по ставке 20 %, а поставлять будете уже с НДС по ставке 7 %. Как поясняют налоговики, корректировать ввозной НДС не нужно (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Если ввезенные товары планируете использовать в необлагаемых операциях или вне хозяйственной деятельности, тогда вам придется начислить компенсирующие налоговые обязательства в соответствии с п. 198.5 НКУ, причем по той ставке, исходя из которой был начислен НК. Это же касается и товаров, ввезенных бесплатно (см. письмо ГФСУ от 19. 05.2016 г. № 10964/6/99-95-42-01-15, консультацию в БЗ 101.10).

05.2016 г. № 10964/6/99-95-42-01-15, консультацию в БЗ 101.10).

НДС в Германии: пример для подражания или необходимость реформ?

Налог на добавленную стоимость – часть нашей повседневной жизни. Ежедневно мы совершаем самые разные покупки, каждая из которых приносит определенный доход в казну государства. Сейчас в Германии действуют две процентные ставки НДС: главная – 19 процентов, и сниженная – 7 процентов от стоимости товаров или услуг. Сниженная ставка НДС применяется на определенные категории продуктов и товаров первой необходимости, в том числе на мясо, рыбу, молоко, овощи, фрукты, муку, крупы, сахар, чай, кофе, книги, газеты, инвалидные коляски, медицинские протезы, а также фермерских животных – коров, овец, кур. Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Сложные механизмы и структуры НДС сделали этот налог в Германии одним из важнейших источников дохода для государства. В настоящее время он обеспечивает чуть более 30 процентов всех налоговых поступлений в казну. По закону предприятия обязаны оплачивать налог на добавленную стоимость каждый месяц. Молодые компании должны также предоставлять предварительные НДС-декларации ежемесячно в течение первых двух лет с начала работы. Предприятия отчитываются по НДС в конце каждого года. Это касается и крупных компании, и частных предпринимателей. Четкая схема расчета НДС существует для деятельности внутри страны и операций с импортом. А вот ставка налога при экспорте товаров и услуг в Германии равна нулю. Например, если дизайнерская фирма находится на территории страны и разрабатывает сайт для партнера, который осуществляет свою деятельность в США, она может облагать стоимость предоставляемых ею услуг по нулевой ставке.

История налога в Германии

В 2018 году НДС в Германии отмечал 50-летний юбилей. Однако началась его история еще раньше – в конце Первой мировой войны. Тогда экономика страны испытывала сильнейший упадок. Дефицит бюджета и послевоенные выплаты нанесли серьезный удар по финансовой ситуации. Чтобы хоть как-то пополнить казну, правительство приняло решение ввести налог с оборота, который, по сути, стал первым в стране настоящим налогом такого рода. Его первоначальная ставка была всего 0,5 процента. Со временем она увеличивалась и в 1951 году составляла уже 4 процента. Официально этот налог назывался Allphasen-Brutto-Umsatzsteuer («многофазный налог с оборота») и взимался на каждом этапе продаж в рамках различных производственных цепочек. Этот налог был выгоден для крупных компаний, которые сами интегрировали все процессы и платили его только один раз. Однако если продукт проходил несколько предприятий, каждое из них было вынуждено платить этот налог.

Однако началась его история еще раньше – в конце Первой мировой войны. Тогда экономика страны испытывала сильнейший упадок. Дефицит бюджета и послевоенные выплаты нанесли серьезный удар по финансовой ситуации. Чтобы хоть как-то пополнить казну, правительство приняло решение ввести налог с оборота, который, по сути, стал первым в стране настоящим налогом такого рода. Его первоначальная ставка была всего 0,5 процента. Со временем она увеличивалась и в 1951 году составляла уже 4 процента. Официально этот налог назывался Allphasen-Brutto-Umsatzsteuer («многофазный налог с оборота») и взимался на каждом этапе продаж в рамках различных производственных цепочек. Этот налог был выгоден для крупных компаний, которые сами интегрировали все процессы и платили его только один раз. Однако если продукт проходил несколько предприятий, каждое из них было вынуждено платить этот налог.

Ситуация изменилась в 1968 году, когда государство ввело существующий до сих пор Umsatzsteuer, который также известен как Mehrwertsteuer, – налог с оборота или налог на добавленную стоимость. Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу. В этот список входили не только продовольственные товары первой необходимости, но и, например, книги, расходы на общественный транспорт, билеты на концерты, в театр, на спортивные соревнования.

Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу. В этот список входили не только продовольственные товары первой необходимости, но и, например, книги, расходы на общественный транспорт, билеты на концерты, в театр, на спортивные соревнования. Этот список действует до сих пор и включает около 50 различных категорий.

Этот список действует до сих пор и включает около 50 различных категорий.

Критика налога сегодня

Очередная реформа НДС произошла в Германии в 2007 году. Ее подготовило новое правительство под руководством Ангелы Меркель. Тогда были установлены тарифы НДС, действующие по сей день. Повышение основной ставки до 19 процентов не было резким, налоги росли постепенно, начиная с 1979 года. Можно сказать, что все прошло безболезненно, однако без критики не обошлось. В основном повышение ставок ругали за то, что из-за подорожания некоторых товаров и услуг налоговая нагрузка легла на получателей низких и средних доходов. Эксперты выявили закономерность: чем ниже у покупателя зарплата, тем большую ее часть он тратит на потребление. То есть малоимущие и представители среднего класса отдают государству в виде НДС существенно более крупную долю своих доходов, чем люди с высоким заработком.

Кроме того, в настоящий момент в Германии идет активная дискуссия о пересмотре перечня предметов первой необходимости с налоговыми льготами. Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Самое популярное сравнение в немецких СМИ – это регулярная 19-процентная ставка НДС для подгузников, прокладок и минеральной воды и сниженный налог в 7 процентов, например, для таких деликатесов, как икра, фуа-гра и черепашье мясо. Логические расхождения критики видят и в похожих категориях товаров. Почему овощи и фрукты, вне зависимости от страны их произрастания, а также формы – свежие, в виде пюре или варенья, облагаются льготным налогом, а фруктовые и овощные соки – полной налоговой ставкой? Другой пример: молоко и молочные продукты с низким содержанием добавок проходят по льготному тарифу, а соевое молоко и продукты для аллергиков облагаются полным налогом. К реформе НДС призывают многочисленные онлайн-петиции, на государственном уровне ее поддерживает Союз налогоплательщиков Германии (BdSt).

К реформе НДС призывают многочисленные онлайн-петиции, на государственном уровне ее поддерживает Союз налогоплательщиков Германии (BdSt).

Критике со стороны экспертов и профессионального сообщества подвергается и последнее изменение в законодательстве по НДС в отношении гостиничного дела. С января 2010 года услуги всех отелей, пансионов и гостевых домов стали облагаться льготной налоговой ставкой. Однако это касается лишь непосредственно ночевки. Все остальные услуги – например, завтрак, парковка, доступ в интернет, сауна, стирка белья – оплачиваются по стандартному тарифу. То есть хозяевам отелей приходится вести «двойную бухгалтерию» и рассчитывать сумму налога по двум различным категориям.

НДС в Европе

Каждый год портал Statista делает обзор данных по уровню НДС в европейских странах. По состоянию на 2018 год самый низкий налог зафиксирован в Швейцарии – всего 7,7 процента. При этом, в стране действуют сразу три различные ставки: наряду с регулярной существует две льготных – 2,5 процента для большинства продуктов питания и медикаментов, а также 3,8 процента – для услуг отелей. Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Стоит отметить, что в некоторых странах Европы существует не просто две тарифных ставки НДС – полная и льготная, но и несколько подкатегорий специальных сниженных ставок. Например, во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров. Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Tax Free: система возврата НДС для туристов

Популярная среди туристов практика покупок по системе Tax Free распространена и в Германии. Почти во всех магазинах одежды, обуви и промтоваров оформляют документы для возврата НДС. Это позволяет путешественникам дополнительно экономить 10-15 процентов от стоимости покупок. Право на такие розничные сделки имеют нерезиденты Евросоюза и люди, не имеющие разрешения на жительство в стране сроком больше, чем на три месяца. При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

Дарья Хрущёва

Впереди планеты всей. Экономика КНР выросла на 8,1 % в 2021 году

александр казаргинСтрана и мир 20 января 2022

В 2021‑м экономика КНР выросла на 8,1 %.

ФОТО Pixabay

Интересно, что ранее власти Поднебесной прогнозировали рост ВВП страны только выше 6 %. «В прошлом году темпы роста экономики Китая были одними из самых высоких среди крупнейших экономик мира», — сообщил на пресс-конференции глава статистического ведомства Нин Цзичжэ. Согласно опубликованному документу, объем экономики Китая за прошлый год превысил 114,36 трлн юаней (почти $ 18 трлн). В 2020‑м ВВП страны увеличился на 2,2 %, годом раньше рост составлял 6 %. Рекордным был 2007 год — 14,2 %. Хорошие темпы демонстрирует промышленность. Промпроизводство в стране увеличилось на 9,6 %. Инвестиции в основной капитал выросли за прошлый год на 4,9 %. Это выше прогнозов экспертов. Госинвестиции увеличились на 2,9 %, частные — на 7 %. Заметно выросли потребление и услуги. Доход на душу населения в китайских городах составил 47 412 юаней ($ 7,5 тыс.). На селе — 18 931 юань ($ 2,9 тыс.). «На следующем этапе мы должны взять за основу идеи Си Цзиньпина о социализме с китайской спецификой для новой эпохи, воплотить в жизнь дух съезда Компартии Китая», — резюмирует статуправление КНР.

Рекордным был 2007 год — 14,2 %. Хорошие темпы демонстрирует промышленность. Промпроизводство в стране увеличилось на 9,6 %. Инвестиции в основной капитал выросли за прошлый год на 4,9 %. Это выше прогнозов экспертов. Госинвестиции увеличились на 2,9 %, частные — на 7 %. Заметно выросли потребление и услуги. Доход на душу населения в китайских городах составил 47 412 юаней ($ 7,5 тыс.). На селе — 18 931 юань ($ 2,9 тыс.). «На следующем этапе мы должны взять за основу идеи Си Цзиньпина о социализме с китайской спецификой для новой эпохи, воплотить в жизнь дух съезда Компартии Китая», — резюмирует статуправление КНР.

Резкий рост показателей отчасти связан с общим восстановлением мировой экономики от последствий пандемии. Такую точку зрения высказывает эксперт информационно-аналитического центра компании Hamilton Антон Гринштейн. По его словам, Китай остается важнейшим производственным центром мира и в 2021‑м страна активно наращивала выпуск товаров, чтобы удовлетворить глобальный отложенный спрос. «Кроме того, свою роль сыграл статистический фактор. Речь идет о так называемом эффекте низкой базы 2020 года. Тогда из‑за повсеместных локдаунов можно было наблюдать резкое торможение китайской экономики, а в I квартале ВВП страны даже снижался на 6,8 %. Поэтому уже в первой половине 2021‑го мы увидели бурный экономический рост», — пояснил Гринштейн.

«Кроме того, свою роль сыграл статистический фактор. Речь идет о так называемом эффекте низкой базы 2020 года. Тогда из‑за повсеместных локдаунов можно было наблюдать резкое торможение китайской экономики, а в I квартале ВВП страны даже снижался на 6,8 %. Поэтому уже в первой половине 2021‑го мы увидели бурный экономический рост», — пояснил Гринштейн.

Отметим, что в 2020 году в связи с последствиями коронавируса и карантинных ограничений темпы роста китайского ВВП замедлились с 6 до 2,2 % — самого низкого уровня за более чем 40 лет. Впрочем, по итогам года азиатская республика стала единственной крупной экономикой мира, которая сумела избежать спада на фоне пандемии.

А вот по мнению директора Института стран Азии и Африки МГУ Алексея Маслова, деловая активность в КНР начала быстро восстанавливаться за счет действий китайского правительства. Как отметил эксперт, положительную роль сыграла реализуемая властями стратегия двойной циркуляции. Программа подразумевает смещение акцентов в пользу именно внутреннего развития. В рамках инициативы банки выдают бизнесу большое число кредитов и не требуют их быстрого возврата. В результате деньги идут в оборот и производство. «Пекин влил в экономику довольно большое количество ликвидности. Кроме того, были снижены налоги практически по всем областям: от налога на прибыль до НДС. Все это, конечно, дало большой стимулирующий эффект», — считает Маслов.

Программа подразумевает смещение акцентов в пользу именно внутреннего развития. В рамках инициативы банки выдают бизнесу большое число кредитов и не требуют их быстрого возврата. В результате деньги идут в оборот и производство. «Пекин влил в экономику довольно большое количество ликвидности. Кроме того, были снижены налоги практически по всем областям: от налога на прибыль до НДС. Все это, конечно, дало большой стимулирующий эффект», — считает Маслов.

По его словам, одновременно Китай начал увереннее открывать свой рынок для зарубежных товаров и услуг. Так, если раньше республика преимущественно работала на экспорт, то теперь все более весомую роль в развитии КНР начинает занимать импорт. Для этого власти снимают барьеры и вводят различные поощрительные меры. Согласно прогнозу МВФ, в 2022 году объем ВВП Китая продолжит увеличиваться и прибавит порядка 5,6 %. В последующие несколько лет темпы роста экономики будут оставаться вблизи 5 %, уверены аналитики организации.

При этом стабильное развитие КНР должно привести к ускоренному оживлению деловой активности в других странах Юго-Восточной Азии, полагает Алексей Маслов. «Китай в последнее время берет на себя перераспределительную роль. То есть заказы, которые поступают в республику, в реальности производятся во Вьетнаме, Индонезии или Малайзии. Пекин обеспечивает дальнейшую логистику. В целом многие страны сегодня, по сути, опираются на китайскую экономику. Поэтому ряд государств Азии, которые объединены так называемой бестарифной зоной, будут продолжать расти за счет Китая», — говорит эксперт.

Успехи китайцев обострили проблему экономического соревнования между КНР и США. Эксперты спорят, какая из двух стран реально лидирует в мировом экономическом пантеоне и по каким показателям. Правда, официальных данных по ВВП США за прошлый год пока что не обнародовано. Но, по последним оценкам МВФ, в 2021‑м ВВП Штатов увеличился на 6 % (прежний прогноз был 7 %). Банк Goldman Sachs и вовсе давал прогноз по США в пределах 5 — 6 % ВВП. Эксперт «БКС Мир инвестиций» Михаил Зельцер считает, что объемы ВВП двух стран вполне сравнимы. «С учетом ожидаемой динамики ВВП по США и уже фактической по КНР, размер экономики Штатов на 2021 год почти $ 22 трлн при около $ 18 трлн у Поднебесной. В этом случае Китай проигрывает. Но темпы роста, что уже очевидно, выше у КНР», — рассуждает эксперт.

Банк Goldman Sachs и вовсе давал прогноз по США в пределах 5 — 6 % ВВП. Эксперт «БКС Мир инвестиций» Михаил Зельцер считает, что объемы ВВП двух стран вполне сравнимы. «С учетом ожидаемой динамики ВВП по США и уже фактической по КНР, размер экономики Штатов на 2021 год почти $ 22 трлн при около $ 18 трлн у Поднебесной. В этом случае Китай проигрывает. Но темпы роста, что уже очевидно, выше у КНР», — рассуждает эксперт.

По словам доцента кафедры экономической теории РЭУ им. Г. В. Плеханова Екатерины Новиковой, сейчас по большинству показателей США все‑таки остаются ведущей мировой экономикой, а Китай располагается на почетном втором месте. «Такая расстановка сил складывается, например, из ВВП на душу населения, где показатель Соединенных Штатов превышает показатель КНР в шесть раз. Но по паритету покупательской способности Китай, наоборот, обогнал США уже несколько лет назад», — отмечает эксперт.

Материал опубликован в газете «Санкт-Петербургские ведомости» № 9 (7092) от 20. 01.2022 под заголовком «Впереди планеты всей».

01.2022 под заголовком «Впереди планеты всей».

Материалы рубрики

Росстат — Респондентам

30 декабря 2020 года – Информация о сдаче отчетности в электронном виде

Росстат информирует, что вступили в силу изменения в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

С 30 декабря 2020 года все юридические лица и граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), обязаны предоставлять первичные статистические данные по формам федерального статистического наблюдения исключительно в форме электронного документа, подписанного электронной подписью. Для субъектов малого предпринимательства эта норма начинает действовать с 1 января 2022 года.

Переход на сбор информации в электронном виде является важным шагом на пути к упрощению работы с респондентами и повышению качества данных. Ранее, с 1 января 2020 года, в соответствии с Федеральным законом «О бухгалтерском учете» введена обязанность по предоставлению в электронном виде обязательного экземпляра бухгалтерской (финансовой) отчетности, что предполагает наличие у всех предпринимателей и организаций усиленной квалифицированной электронной подписи, которая может использоваться при предоставлении первичных статистических данных.

Ранее, с 1 января 2020 года, в соответствии с Федеральным законом «О бухгалтерском учете» введена обязанность по предоставлению в электронном виде обязательного экземпляра бухгалтерской (финансовой) отчетности, что предполагает наличие у всех предпринимателей и организаций усиленной квалифицированной электронной подписи, которая может использоваться при предоставлении первичных статистических данных.

В свою очередь Росстат обеспечил условия приема от респондентов первичных статистических данных в электронном виде посредством Веб-сбора или через спецоператоров связи.

Как результат, большинство респондентов владеет необходимым опытом предоставления отчетности в XML-формате. Кроме того, по итогам 2020 года доля крупных, средних предприятий и некоммерческих организаций, предоставлявших статистическую отчетность в органы государственной статистики в электронном виде, составила более 90%.

При возникновении вопросов о практической реализации требований об обязательном предоставлении статистической отчетности в электронном виде территориальные органы Росстата всегда готовы проконсультировать респондентов и помочь им.

Дополнение от 14 января 2021 года

С 30 декабря 2020 года все организации и индивидуальные предприниматели (кроме субъектов малого предпринимательства) обязаны предоставлять в территориальные органы Росстата первичные статистические данные в электронном виде.

Понимая, что респондентам потребуется время для адаптации к новым условиям сбора отчетности, Росстат временно продолжит прием первичных статистических данных на бумажном носителе.

Временный порядок будет действовать до внесения в постановление Правительства Российской Федерации от 18 августа 2008 г. № 620 «Об условиях предоставления в обязательном порядке статистических данных и административных данных субъектам официального статистического учета» изменений, регламентирующих процедуру предоставления данных в электронном виде.

Вместе с тем Росстат рекомендует оперативно перейти к использованию электронного способа и внести необходимые изменения в процедуры подготовки статистической отчетности. Условия приема от респондентов первичных статистических данных в электронном виде посредством Веб-сбора или через спецоператоров связи Росстатом обеспечены.

Условия приема от респондентов первичных статистических данных в электронном виде посредством Веб-сбора или через спецоператоров связи Росстатом обеспечены.

Возможное введение механизма устранения двойного налогообложения в отдельных случаях

Европейская комиссия начала онлайн-консультации для выяснения мнения общественности и бизнеса о возможном введении механизма устранения двойного налогообложения в отдельных случаях.

Консультация основана на консультационном документе, целью которого является описание проблем, выявленных Комиссией, и предложение возможных решений.

В целях улучшения сложившейся ситуации в документе рассматриваются два возможных подхода:

- Снятие обязанности по уплате повторно истребованной суммы НДС до разрешения спора, повлекшего за собой двойное налогообложение, между государствами-членами обеспокоенный.

- Устранение самого двойного налогообложения путем введения процедуры взаимного соглашения между налоговыми органами различных заинтересованных государств-членов; если эта процедура не удалась, вопрос мог быть решен в арбитраже.

Комиссия надеется получить ряд отзывов и материалов, касающихся проблем, с которыми сталкиваются налогоплательщики, предлагаемой структуры и связанных с этим вопросов. Вклады, сделанные всеми заинтересованными сторонами, позволят Комиссии решить, уместно ли представить законодательное предложение по этому вопросу.

Консультационный документ будет представлять особый интерес для налогоплательщиков, которые уже столкнулись с проблемами двойного налогообложения НДС, предприятий, клиенты которых столкнулись с ситуациями двойного налогообложения, и потребителей, которые сами дважды платили НДС за один и тот же продукт или услугу. .

Консультационный документ не следует интерпретировать как приверженность Комиссии какой-либо официальной инициативе в этой области.

Заинтересованным сторонам предлагается представить свои комментарии не позднее 31 мая 2007 г. .

Комментарии могут быть отправлены письмом, факсом или электронной почтой для сведения г-жи Мариз Волвер или г-на Жан-Клода Пилата.

Соответствие :

Европейская комиссия

Генеральный директор по налогообложению и таможенному союзу

НДС и другие налоги оборота

Office MO 59 5/77

B-1049 Brussels

Belgium

Факс: + 32 -2-299-36-48

Электронная почта: [email protected]

Если по какой-либо причине вы хотите, чтобы ваши комментарии оставались конфиденциальными, укажите это.В противном случае мы будем считать, что вы не возражаете против их последующей публикации на нашем сайте.

Таможня, пошлина и НДС после Brexit

Правила в отношении налогов, которые вы должны платить, когда вы ввозите товар в Великобританию или получаете его от друга или интернет-магазина за границей, изменились с момента окончания переходного периода Brexit 31 декабря 2020 года. В этом пояснении изложено, как эти правила работают. теперь для потребителей.

Правила работают по-разному для предприятий, ввозящих товары. Таким предприятиям следует обратиться за профессиональной консультацией по вопросам налогообложения.

Таким предприятиям следует обратиться за профессиональной консультацией по вопросам налогообложения.

Кроме того, в соответствии с протоколом Северной Ирландии в Северной Ирландии действуют другие правила ввоза товаров из ЕС. Эти правила в основном такие же, как те, которые применялись к Великобритании в целом до 31 декабря 2020 года.

Какие налоги нужно платить за товары, ввозимые в Великобританию?Есть три вида налога, которые могут взиматься с товаров, ввозимых в Великобританию:

- таможенные пошлины (иногда называемые тарифами) применяются только к ввозимым товарам

- Налог на добавленную стоимость (НДС) применяется как к продаже товаров внутри Великобритании, так и к импорту товаров из-за границы, но способ его взимания различается

- Акцизные сборы применяются к продажам на внутреннем рынке и импорту алкоголя и табака.

Эти правила по-разному применяются к товарам, ввозимым тремя разными способами:

- если товары ввозятся туристом из иностранного государства в багаже

- если товар заказан потребителем у розничного продавца в иностранном государстве

- если товар получен в подарок от кого-то в другой стране.

Таможенная пошлина

В Таможенном союзе ЕС никогда не было никаких таможенных пошлин на товары, ввозимые или отправляемые в Великобританию из других стран ЕС.

НДС

Точно так же Великобритания была частью зоны НДС ЕС. Это означало, что если физическое лицо купило товар, находясь в другом государстве-члене ЕС, и привезло его обратно в Великобританию или получило подарок от кого-то в другой стране ЕС, ему не нужно было платить НДС в Великобритании, поскольку НДС уже был бы был оплачен при покупке товара.

НДС подлежал уплате с товаров, приобретенных в магазинах в других странах-членах ЕС, но магазин должен был включать его в цену товара так же, как это делают магазины, торгующие в Великобритании.

Акцизный сбор

Физическим лицам не нужно было платить британский акциз на алкоголь и табак, которые они купили в другой стране ЕС и привезли с собой обратно в Великобританию, при условии, что товары предназначались для их личного потребления и акцизный сбор уже был уплачен в этой стране ЕС.

Акцизный сбор Великобритании подлежал уплате за алкоголь и табак, заказанные у розничного продавца в другом государстве-члене ЕС, но обычно розничный продавец отвечал за уплату налога.Акцизный сбор также взимался с подарков в виде алкоголя и табака из другого государства-члена ЕС, и физические лица должны были платить его непосредственно в HMRC.

Как работают правила для импорта?С 1 января 2021 года правила ввоза товаров из-за пределов Великобритании практически не изменились, независимо от того, происходят ли товары из страны ЕС или страны, не входящей в ЕС.

Таможенная пошлина

Путешественникам разрешено ввозить товары на сумму до 390 фунтов стерлингов без уплаты таможенной пошлины.Если они превысят эту сумму, им придется заплатить пошлину по ставке, которая варьируется в зависимости от типа, стоимости и происхождения товаров.

Товары, заказанные у розничного продавца в другой стране, освобождаются от таможенных пошлин только в том случае, если они стоят не более 135 фунтов стерлингов и не содержат алкоголь или табак. Эти ограничения также распространяются на подарки.

Эти ограничения также распространяются на подарки.

НДС

Путешественники, ввозящие товары в пределах своего личного кармана в размере 390 фунтов стерлингов, также освобождаются от уплаты НДС. Помимо личной надбавки, они должны платить НДС на импорт по ставке, которая применялась бы к товарам, если бы они покупали их в Великобритании.

Товары, заказанные у розничного продавца за границей, всегда облагаются НДС Великобритании.

Подарки, отправленные физическим лицом за границу, освобождаются от НДС, если они:

- стоимостью 39 фунтов стерлингов или меньше и

- либо не содержат алкоголя, табака или парфюмерии, либо не содержат специальных ограничений для этих товаров (которые варьируются от продукта к продукту).

Акцизный сбор

Путешественники могут ввозить в Великобританию определенное количество алкоголя и табака без уплаты акциза – например, до 18 литров не игристого вина. [1]

[1]

Товары, заказанные у розничного продавца за границей, и подарки, состоящие из алкоголя или табака, отправленные из-за границы, всегда облагаются акцизным налогом.

Как на практике уплачиваются налоги на импорт?Путешественники

Для путешественников наиболее заметным изменением после Брексита является то, что больше нет синего коридора (для путешественников из ЕС) в портах въезда в Великобританию. Если у путешественника нет товаров для декларирования, он может пройти через зеленый коридор.

Если им нужно подать декларацию, у них есть возможность использовать новый онлайн-сервис. [2] Если путешественники решат воспользоваться этой услугой, они будут платить упрощенные ставки таможенной пошлины на свои товары. Они могут оплатить эту пошлину кредитной картой заранее, а затем пройти через зеленый коридор на таможне. Если они не пользуются онлайн-сервисом, им необходимо пройти в красный коридор на таможне, подать декларацию сотруднику таможни и оплатить пошлину по стандартной ставке. [3]

[3]

Товары, заказанные у розничного продавца за границей

Правила для товаров, заказанных у продавца, зависят от того, являются ли товары:

- стоимостью 135 фунтов стерлингов или меньше и

- не алкоголь, табак или духи.

Если они есть, то ни таможенные, ни акцизные сборы не уплачиваются. НДС подлежит уплате, но иностранный ритейлер обязан зарегистрироваться в качестве плательщика НДС в HMRC и взимать НДС со своих британских клиентов как часть покупной цены (так же, как если бы им продавал британский ритейлер). Покупатель из Великобритании не должен ничего делать, когда товар прибудет в Великобританию.

Если они стоят больше 135 фунтов стерлингов или содержат алкоголь, табак или парфюмерию, британский потребитель должен сделать больше.Иностранный ритейлер не обязан взимать НДС или акцизный сбор (будь то по ставке Великобритании или по собственной ставке) при продаже. Вместо этого британский потребитель должен заплатить HMRC причитающийся налог. Обычно почтовая служба или курьер платят HMRC от имени человека, а затем требуют, чтобы человек погасил их до того, как товары будут выпущены. Они также могут взимать административный сбор за эту услугу: например, Royal Mail берет 8 фунтов стерлингов за посылку, в то время как некоторые частные курьерские компании берут значительно больше.

Обычно почтовая служба или курьер платят HMRC от имени человека, а затем требуют, чтобы человек погасил их до того, как товары будут выпущены. Они также могут взимать административный сбор за эту услугу: например, Royal Mail берет 8 фунтов стерлингов за посылку, в то время как некоторые частные курьерские компании берут значительно больше.

Подарки

Если на подарок уплачиваются налоги на импорт, они должны быть оплачены получателем в Великобритании таким же образом, как если бы подарок был заказан у розничного продавца за границей – обычно путем оплаты компании по доставке, которая берет на себя расходы от имени получателя. получатель.

Что делать, если товар отправлен обратно? Таможенное законодательство Великобритании иногда допускает возврат таможенной пошлины и НДС в случае реэкспорта товаров (например, если кто-то заказывает товары у розничного продавца за границей, а затем отправляет их обратно из-за дефектов). На практике, однако, физическим лицам очень сложно использовать эти положения, особенно если товары были доставлены путешественником, возвращающимся в Великобританию, или отправлены из иностранного розничного продавца через курьерскую службу, как формы, используемые HMRC для обработки возмещений. не могут быть легко использованы потребителями, которые не зарегистрированы в качестве импортеров.

На практике, однако, физическим лицам очень сложно использовать эти положения, особенно если товары были доставлены путешественником, возвращающимся в Великобританию, или отправлены из иностранного розничного продавца через курьерскую службу, как формы, используемые HMRC для обработки возмещений. не могут быть легко использованы потребителями, которые не зарегистрированы в качестве импортеров.

- Gov.uk, Ввоз товаров в Великобританию для личного пользования, www.gov.uk/bringing-goods-into-uk-personal-use/arriving-in-Great-Britain

- www.tax.service.gov.uk/check-tax-on-goods-you-bring-into-the-uk/previous-declaration

- Gov.uk, Торговый тариф: посмотрите товарные коды, пошлины и ставки НДС, www.gov.uk/trade-tariff

Уплата НДС за товары, бывшие в употреблении

Покупка и продажа товаров, бывших в употреблении, представляет собой огромный рынок, как для частных лиц, желающих быстро заработать на ненужных вещах, так и для предприятий, вся модель получения прибыли которых построена на продаже подержанных товаров.

Но причем здесь НДС? Если вы продаете подержанные товары как бизнес, вам все равно нужно платить НДС? И что такое «бизнес» для целей НДС?

Короче говоря, порог НДС по-прежнему применяется к предприятиям, которые продают подержанные товары. Вы должны зарегистрироваться в качестве плательщика НДС, если оборот вашего бизнеса, облагаемый НДС, превышает порог в 85 000 фунтов стерлингов, независимо от того, продаете ли вы через веб-сайт, такой как eBay, в магазине или на собственной платформе электронной коммерции. Облагаемый НДС оборот относится к общей стоимости всего проданного (включая стоимость доставки), за исключением товаров, освобожденных от НДС.

Не существует простого определения понятия «бизнес», и в судах рассматривались многочисленные дела о том, занимались ли отдельным лицом или организацией бизнесом. В случае с подержанными товарами регулярные покупки и продажи потенциально могут указывать на бизнес, например. покупка предметов на распродажах автомобильных ботинок для продажи на eBay.

Когда предприятие регистрируется по НДС, оно должно включать НДС по стандартной ставке 20%, если только к продукту не применяется более низкая ставка НДС, или если используется схема маржи по НДС .

Что такое схема маржи НДС?

Схемы надбавки к НДС изменяют сумму НДС, уплачиваемую за некоторые бывшие в употреблении товары. В отличие от полной продажной цены, схема маржи НДС облагает налогом разницу между тем, что вы первоначально заплатили за товар, и ценой перепродажи. Этот НДС уплачивается по ставке 16,67%, или одна шестая от разницы.

Схема наценки по НДС позволяет уменьшить сумму НДС к уплате при продаже определенных товаров, по которым вы не смогли вернуть НДС после первоначальной покупки.Схема означает, что вам не придется учитывать НДС в полной цене продажи этих товаров.

Это также означает, что если вы продаете подержанный товар по цене ниже первоначальной покупной цены, вам не придется платить НДС.

Имеете ли вы право на маржинальную схему НДС?

Ниже приведен список товаров, для которых может использоваться схема наценки по НДС, а также некоторые часто продаваемые бывшие в употреблении товары, для которых она не может использоваться.

| Схема наценки НДС может использоваться для | Схема маржи НДС не может использоваться для |

| Подержанные товары | Любой купленный вами товар с НДС |

| Произведения искусства | Драгоценные металлы |

| Антиквариат | Инвестиционное золото |

| Предметы коллекционирования | Драгоценные камни |

Какие товары имеют право на схему маржи НДС?

Антиквариат и предметы коллекционирования, естественно, являются предметом разногласий.

Предметы коллекционирования определены в законе и обобщены Правительством как «марки, монеты, валюта и другие предметы, представляющие научный, исторический или археологический интерес». Это означает, что есть некоторая серая зона, и не все предметы, которые можно собрать, считаются предметами коллекционирования для схемы маржи НДС.

Это означает, что есть некоторая серая зона, и не все предметы, которые можно собрать, считаются предметами коллекционирования для схемы маржи НДС.

Точно так же, чтобы считаться «антикварным» в этом контексте, предмету должно быть не менее 100 лет.

Чтобы иметь возможность использовать схему наценки по НДС, необходимо вести учет стоимости каждого отдельного предмета, чтобы можно было рассчитать наценку при его продаже.

Допустимое приобретение подержанных товаров

Чтобы претендовать на льготную схему НДС, вы должны приобрести товары для продажи в обстоятельствах, когда НДС не может быть возмещен. Два наиболее распространенных примера этого на практике:

- Покупка товаров у частного лица или незарегистрированного предприятия, освобожденного от уплаты НДС, например, у случайного продавца или покупателя по программе trade-in.

- Покупка товаров у предприятий, которые сами продают товары по схеме с наценкой по НДС.

Вы можете прочитать обо всех конкретных условиях на веб-сайте правительства Великобритании. Если ваш бизнес не соответствует всем этим условиям, он не будет иметь права на схему маржи НДС.

Если ваш бизнес не соответствует всем этим условиям, он не будет иметь права на схему маржи НДС.

Нужно ли вам регистрироваться для получения маржи по НДС?

Предприятия, имеющие право на маржинальную схему НДС, должны быть зарегистрированы для уплаты НДС; однако для схемы маржи НДС не требуется отдельной регистрации. При условии, что вы соответствуете условиям, изложенным выше и размещенным на веб-сайте правительства, вы можете использовать его в своих декларациях по НДС.

Как рассчитать маржу НДС

Чтобы рассчитать маржу НДС, вы должны вычислить разницу между суммой, которую вы заплатили за товар изначально, и суммой, по которой вы его продали. Это , а не то же самое, что и ваша прибыль, поскольку любые дополнительные расходы, связанные с продажей подержанного оборудования (например, ремонт или восстановление подержанного оборудования перед вашей продажей), должны быть исключены.

Пример маржи НДС

Компания покупает подержанный портативный компьютер за 300 фунтов стерлингов и инвестирует 200 фунтов стерлингов в модернизацию/ремонт, прежде чем продать его покупателю за 800 фунтов стерлингов. Маржа здесь составляет 500 фунтов стерлингов (800 фунтов стерлингов подержанной цене — 300 фунтов стерлингов при первоначальной покупке). Стоимость модернизации/ремонта не включена.

Маржа здесь составляет 500 фунтов стерлингов (800 фунтов стерлингов подержанной цене — 300 фунтов стерлингов при первоначальной покупке). Стоимость модернизации/ремонта не включена.

Таким образом, подлежащий уплате НДС составляет 16,67% от 500 фунтов стерлингов, или 83,33 фунтов стерлингов .

Непредвиденные расходы, взимаемые с покупателя, такие как почтовые расходы и упаковка, включаются в цену продажи.

Получите экспертную консультацию по НДС сегодня

Если ваш бизнес обязан зарегистрироваться в качестве плательщика НДС и зарабатывает на продаже подержанных товаров, вы можете воспользоваться схемой наценки по НДС.Если вам нужна дополнительная информация о том, как это работает с учетом вашего бизнеса, свяжитесь с командой Shorts VAT уже сегодня.

См. также:

Ввоз товаров в Европу? Правила НДС, которые необходимо знать

Если ваша компания импортирует товары в Европейский союз («ЕС»), то она столкнется с некоторыми сложными и различными правилами соблюдения и взимания НДС. Это будет зависеть от: вида товара; вовлеченные страны и их местные правила; вовлеченные страны; и все ли участники цепочки зарегистрированы как плательщики НДС или нет.

Это будет зависеть от: вида товара; вовлеченные страны и их местные правила; вовлеченные страны; и все ли участники цепочки зарегистрированы как плательщики НДС или нет.

Ниже приведены некоторые вопросы, которые необходимо учитывать компаниям. Прежде всего, это импорт или внутрисоюзная поставка товаров.

Для целей НДС и таможни ЕС ввоз товаров в ЕС впервые из другой страны, не входящей в ЕС, называется импортом. Как правило, страна прибытия будет взимать свою стандартную ставку НДС (например, в Германии 19%) при импортной операции. Это должно быть урегулировано до выпуска товаров с таможни.Затем товары находятся в «свободном обращении» и могут храниться и продаваться или отправляться в другую страну ЕС.

Поставки внутри сообщества облагаются нулевой ставкой НДС

Если вы продаете или перемещаете товары из одной страны ЕС в другую, вам не нужно будет взимать НДС. Это упрощение системы НДС ЕС было введено в ходе реформ свободного рынка 1993 года. Тем не менее, есть ряд важных критериев, которые должны быть соблюдены:

Тем не менее, есть ряд важных критериев, которые должны быть соблюдены:

- Обе стороны сделки должны иметь действительный номер плательщика НДС.

- Вы должны проверить номер плательщика НДС вашего иностранного клиента в системе EU VIES.

- Вы должны указать номер плательщика НДС вашего клиента в счете-фактуре.

- Вы должны иметь документальное подтверждение (например, транспортную документацию) о перемещении товаров через границу.

- Затем товары покидают страну в течение установленного времени – обычно три месяца.

Если эти условия не будут соблюдены, а затем возникнут нарушения, налоговые органы могут привлечь вас к ответственности за недостающий НДС.Если у вашего клиента нет действительного номера плательщика НДС или вы продаете товары отдельным потребителям, вы должны взимать НДС по ставке страны отправки.

Таким образом, если вы импортируете товары в ЕС, таможня потребует либо от вас, либо от вашего клиента предоставить действительный номер плательщика НДС ЕС. Как правило, поскольку вы не хотите раскрывать таможенную стоимость товаров своему покупателю по коммерческим причинам, вам лучше предоставить номер плательщика НДС.Кроме того, многие клиенты теперь настаивают на полной таможенной очистке товаров для целей НДС.

Как правило, поскольку вы не хотите раскрывать таможенную стоимость товаров своему покупателю по коммерческим причинам, вам лучше предоставить номер плательщика НДС.Кроме того, многие клиенты теперь настаивают на полной таможенной очистке товаров для целей НДС.

Это обязывает вас предоставить действительный номер плательщика НДС или зарегистрироваться для его получения, если у вас его нет. Компании должны быть осторожны в отношении уплаты импортного НДС без действительного номера плательщика НДС ЕС. В ряде стран (например, в Италии и Польше) процесс возмещения любого НДС, уплаченного таможне, может быть очень сложным и медленным.

Однако могут быть обстоятельства, когда это недействительно.Например, если французская компания импортирует в Германию, а затем продает на месте, ей может потребоваться регистрация плательщика НДС в Германии. Если бы он переместил товары в Испанию, возможно, ему не понадобился бы испанский номер плательщика НДС.

Если вы не являетесь компанией из ЕС, то вам почти наверняка придется зарегистрировать свою компанию за пределами ЕС в качестве нерезидента НДС-трейдера по крайней мере в одной стране ЕС. В некоторых странах действуют специальные схемы, помогающие импорту избежать этого требования (например, Нидерланды), и/или предусмотрены программы отсрочки денежных потоков по НДС (например,г. Чешская Республика).

В некоторых странах действуют специальные схемы, помогающие импорту избежать этого требования (например, Нидерланды), и/или предусмотрены программы отсрочки денежных потоков по НДС (например,г. Чешская Республика).

Вы можете ознакомиться с процессом регистрации в качестве плательщика НДС в нашем брифинге по вопросам регистрации в качестве плательщика НДС в ЕС.

Возврат излишне уплаченного налога на добавленную стоимость (НДС) при покупках за границей

Если вы дважды уплатили НДС за один и тот же товар, например, и при покупке, и при ввозе в Норвегию, вы можете получить возврат одного из платежей. Вы должны связаться с тем, кто продал вам товар. В большинстве случаев они обязаны возместить излишне уплаченный НДС.

Ни налоговая администрация, ни норвежская таможня, ни платежная система (например, PayPal, Klarna, Mastercard и т.) иметь какие-либо правовые основания для возврата средств в таких случаях.

Если вы занимаетесь бизнесом/работаете не по найму, вы должны связаться с тем, кто продал вам товары, чтобы получить возмещение неправильно начисленного НДС.

Покупки в зарубежных интернет-магазинах, когда интернет-магазин взимает НДС

Иностранные интернет-магазины должны взимать норвежский НДС при продаже товаров норвежским частным лицам и уплачивать НДС норвежским властям.

В некоторых случаях груз может быть неправильно или неадекватно маркирован, так что НДС также облагается грузом во время импорта в Норвегию.Если это произойдет, вы должны связаться с тем, кто продал вам товар (интернет-магазин), чтобы получить возмещение НДС. Интернет-магазин может вычесть сумму погашения при последующей оплате НДС норвежским властям.

Если НДС был начислен как при покупке товара, так и при ввозе в Норвегию, даже если груз был помечен номером VOEC, вы должны обратиться в интернет-магазин и запросить возврат ошибочно начисленного НДС. Интернет-магазин несет ответственность за правильную маркировку товара.Интернет-магазин обязан возместить НДС в таких обстоятельствах.

В некоторых случаях интернет-магазин может взимать НДС с товаров, освобожденных от НДС, например таких товаров, как книги, почтовые марки, изобразительное искусство, приобретенных непосредственно у продавца, или отправлений на Шпицберген. Это не правильно. В этом случае вам также нужно будет обратиться в интернет-магазин для получения возмещения НДС.

Это не правильно. В этом случае вам также нужно будет обратиться в интернет-магазин для получения возмещения НДС.

Обратите внимание, что интернет-магазин обязан взимать НДС только при продаже товаров с низкой стоимостью (менее 3000 норвежских крон) норвежским частным лицам.

Продажи норвежским предприятиям

При реализации предприятиям необходимо уплатить импортный НДС.

Если вы, как норвежский предприниматель/самозанятый, купили товар в иностранном интернет-магазине, и при покупке был наложен НДС, вы должны связаться с тем, кто продал вам товар, и запросить возмещение. Подробнее о том, как это сделать, читайте здесь (только на норвежском языке).

Некоторые примеры возмещения НДС

Эти примеры относятся как к частным лицам, так и к предприятиям, не зарегистрированным в качестве плательщиков НДС.

Покупка одежды из-за рубежа

Вы купили куртку в иностранном государстве и уплатили таможенные пошлины и НДС при ввозе. Что-то было не так с курткой, и вы вернули ее продавцу.

Что-то было не так с курткой, и вы вернули ее продавцу.

Чтобы получить возмещение уплаченного НДС, вам необходимо:

- вернуть куртку продавцу.

Если продавец/интернет-магазин зарегистрирован в схеме VOEC и взимал НДС при покупке, вы имеете право на возврат всей суммы.

Когда НДС был наложен на вашу покупку дважды

Вы совершили покупку в Интернете, и на момент покупки был начислен НДС. НДС также взимался при ввозе товаров в Норвегию, поскольку на партии не был указан номер VOEC. Номер VOEC состоит из 7 цифр и начинается с цифры 2.

Для возврата НДС необходимо:

- свяжитесь с тем, кто продал вам товар (интернет-магазин) и запросите возврат средств.

Вы должны связаться с интернет-магазином, который принял ваш платеж, а не с платежными сервисами или субподрядчиками.

Когда ввели НДС на товары беспошлинной торговли

Вы приобрели товар, который является беспошлинным в соответствии с норвежскими правилами, но который все еще облагается НДС иностранным интернет-магазином. Это могут быть книги, почтовые марки для коллекционирования или посылки на Шпицберген.

Это могут быть книги, почтовые марки для коллекционирования или посылки на Шпицберген.

Для возврата НДС необходимо:

- свяжитесь с тем, кто продал вам товар (интернет-магазин) и запросите возврат средств.

НДС на импорт — таможня Финляндии

Объем компетенции таможенных органов в отношении налога на добавленную стоимость при ввозе изменен с 1 января 2018 года.Налог на добавленную стоимость был передан от таможни в налоговую администрацию в ситуациях, когда импортер включен в реестр плательщиков НДС. Изменение касается ввоза товаров в Финляндию из-за пределов таможенной территории и фискальной территории ЕС или с таможенной территории ЕС, но вне его фискальной территории, например, с Канарских островов. Таможня несет ответственность за налогообложение добавленной стоимости при ввозе, если лицо, обязанное уплачивать налог, не включено в реестр плательщиков НДС на момент возникновения обязанности по уплате налога.

В соответствии с Законом о налоге на добавленную стоимость декларант, указанный в статье 5(15) Таможенного кодекса Союза, обязан уплатить налог при ввозе товаров. В случаях косвенного представительства лицом, обязанным платить налог, является клиент. В определенных ситуациях незаконного введения, как указано в Таможенном кодексе союза, лицом, ответственным за уплату НДС, является лицо, пренебрегающее своей обязанностью или требованием, изложенным в Таможенном кодексе.

Настоящие положения о налоговой ответственности также применяются к лицу, выступающему в качестве косвенного представителя клиента, когда товары ввозятся с таможенной территории Союза, но за пределы его фискальной территории на фискальную территорию ЕС (например,г. от Канарских островов до материковой Финляндии).

В случае НДС на импорт, взимаемого таможней, лицо, ответственное за уплату таможенного долга, также несет солидарную ответственность за уплату НДС. В соответствии со статьей 86 b подраздел 2 Закона о налоге на добавленную стоимость.

В соответствии со статьей 86 b подраздел 2 Закона о налоге на добавленную стоимость.

Важно помнить, что в случаях, когда таможня как компетентный орган взимает НДС при импорте, и использовалось прямое представительство или прямое представительство с ответственностью гаранта, прямой представитель несет солидарную ответственность за уплату таможенного долга. если они знали или должны были знать о недостоверности сведений, представленных в декларации.Если использовалось непрямое представительство, лицо, которое выступало в качестве косвенного представителя, и клиент несут солидарную ответственность за уплату налогов.

Пример 1. У клиента нет финского бизнес-идентификатора, и используется косвенное представление. В этом случае косвенный представитель также несет ответственность за НДС при импорте и любое последующее налогообложение.

Пример 2. Компания имеет финский бизнес-идентификационный номер и, согласно инвентарным записям, алкоголь исчез с таможенного склада компании. Владелец склада, имеющий финское удостоверение личности, должен платить акцизы и НДС. Несмотря на регистрацию НДС, налоги взимаются таможней, а не налоговой администрацией.

Владелец склада, имеющий финское удостоверение личности, должен платить акцизы и НДС. Несмотря на регистрацию НДС, налоги взимаются таможней, а не налоговой администрацией.

Дополнительная информация: Оплата таможенных накладных

Налоги с товаров, купленных на таможенных аукционах, уплачивает покупатель.

Машина для производства свежих макаронных изделий с двойной емкостью PS 40DV

Машина для приготовления свежих макаронных изделий с двумя ваннами PS 40DV представляет собой машину для производства свежих макаронных изделий, подходящую для полупромышленного производства, состоящую из чаны для замешивания вместимостью 8 кг и чаны для замешивания вместимостью 10 кг. и выдавливает.Двойной чан позволяет экструдировать, пока вы уже замешиваете тесто для следующего производства, таким образом, когда экструзионный чан почти пуст, вам просто нужно перелить готовое тесто из месильного бака в экструзионный чан, чтобы немедленно возобновить производство. PS 40DV имеет производительность 40 кг/ч, а благодаря системе водяного охлаждения, поддерживающей низкую температуру экструзионного цилиндра, можно экструдировать в течение многих часов подряд, не останавливаясь и ожидая, пока он остынет.Макаронная машина PS 40DV полностью изготовлена из нержавеющей стали и установлена на поворотных колесах и стопорных ножках.

PS 40DV имеет производительность 40 кг/ч, а благодаря системе водяного охлаждения, поддерживающей низкую температуру экструзионного цилиндра, можно экструдировать в течение многих часов подряд, не останавливаясь и ожидая, пока он остынет.Макаронная машина PS 40DV полностью изготовлена из нержавеющей стали и установлена на поворотных колесах и стопорных ножках.

Машина оснащена системой управления с сенсорным экраном с возможностью загрузки и настройки рецептов в соответствии с вашими производственными потребностями, настройки скорости экструзии, скорости ножей и температуры экструзионного цилиндра.

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ:

— Электронный вращающийся нож для коротких макарон

— Вентилятор для первой сушки

— Перфорированный лоток для макарон

— Ключ для латунной кольцевой гайки

— Система водяного охлаждения

— Цифровая сенсорная панель управления2 Переменная скорость экструзии

ДОПОЛНИТЕЛЬНЫЕ ПРИНАДЛЕЖНОСТИ:

— Матрицы из сплава латуни/бронзы (с тефлоновыми вставками или без них) для производства различных видов макаронных изделий /без тефлоновых вставок)

— Перфорированный лоток для пасты

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ:

— Скорость экструзии: 40 кг/ч

— Производительность: 40 кг/ч вместимость чана: 10 кг

— Размер машины: 104x67x153 см

— Вес машины: 196 кг

— Размер штампов: Ø 109 мм

Подробнее

.