Электронная книга доходов и расходов усн: Книга доходов и расходов (КУДиР)

Книга учета доходов и расходов УСН | Образец — бланк — форма

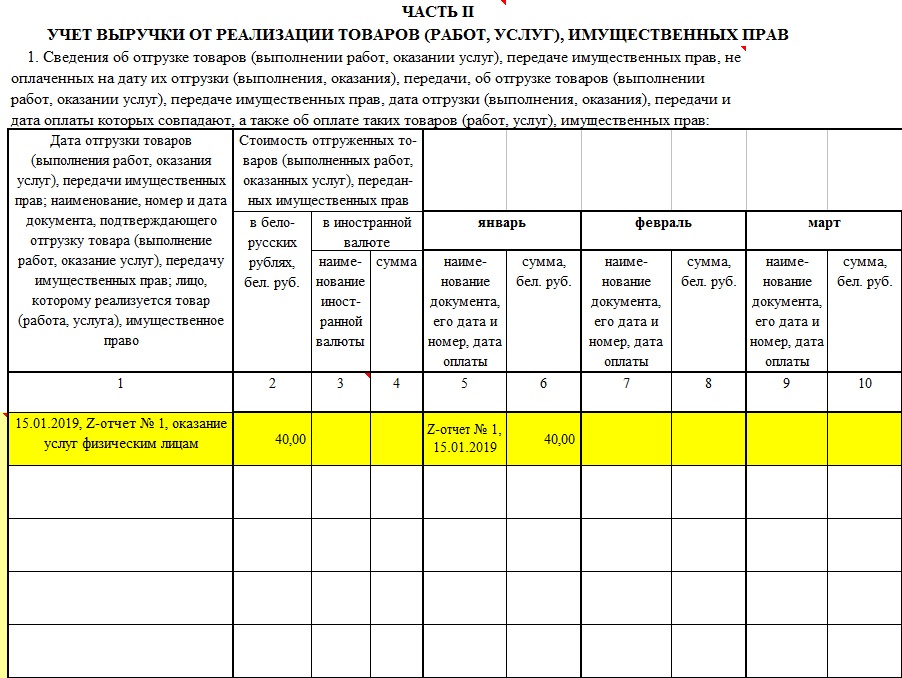

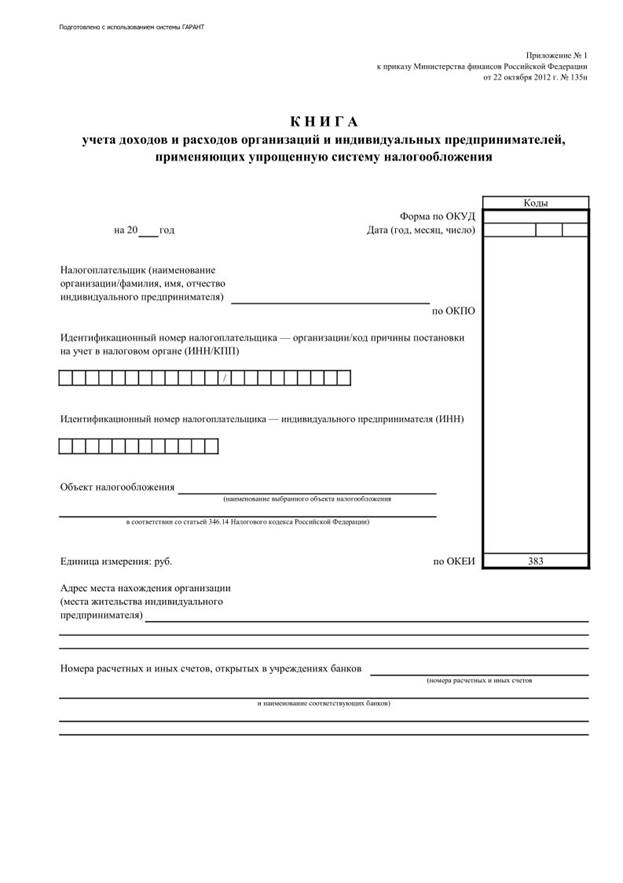

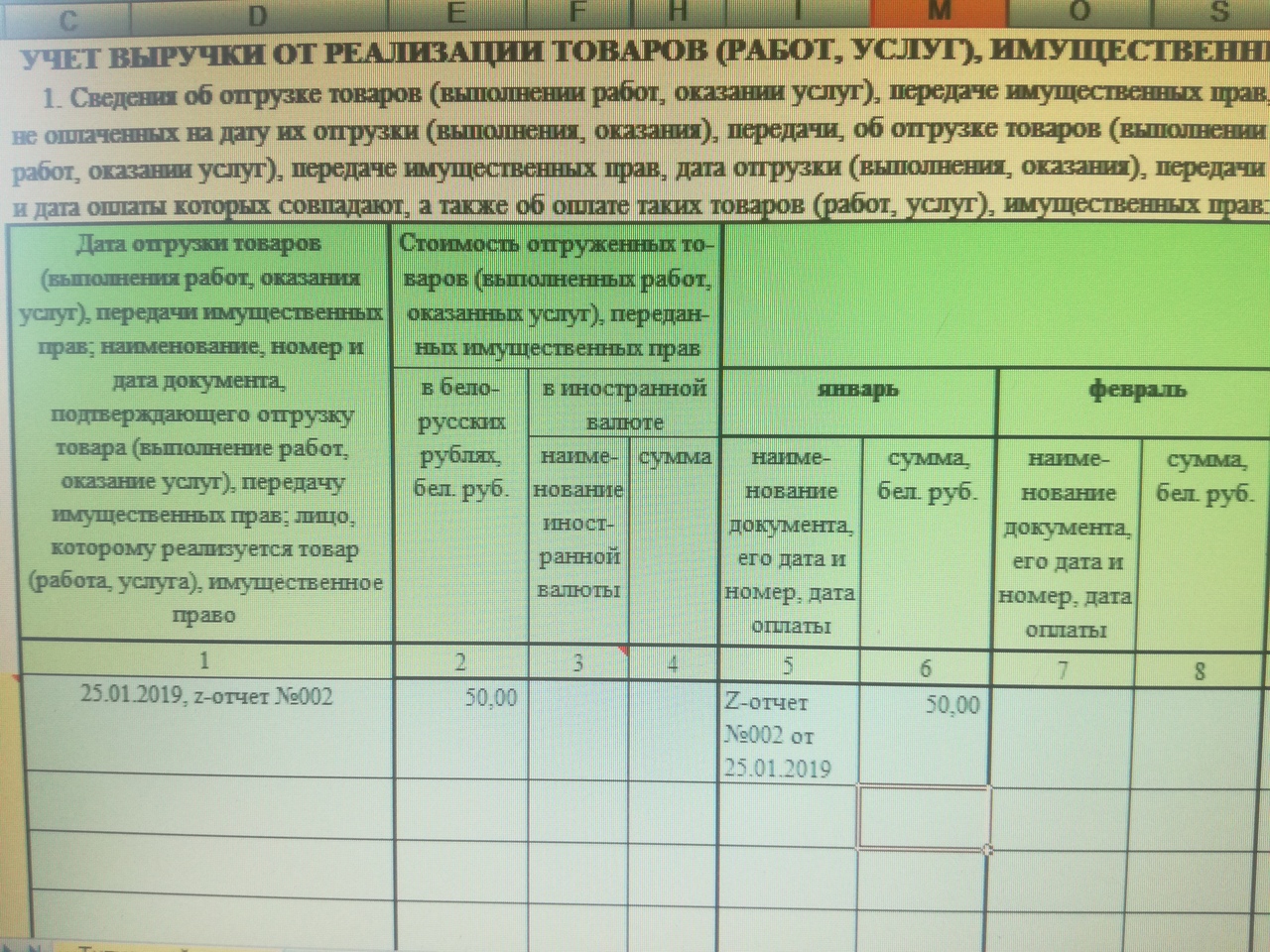

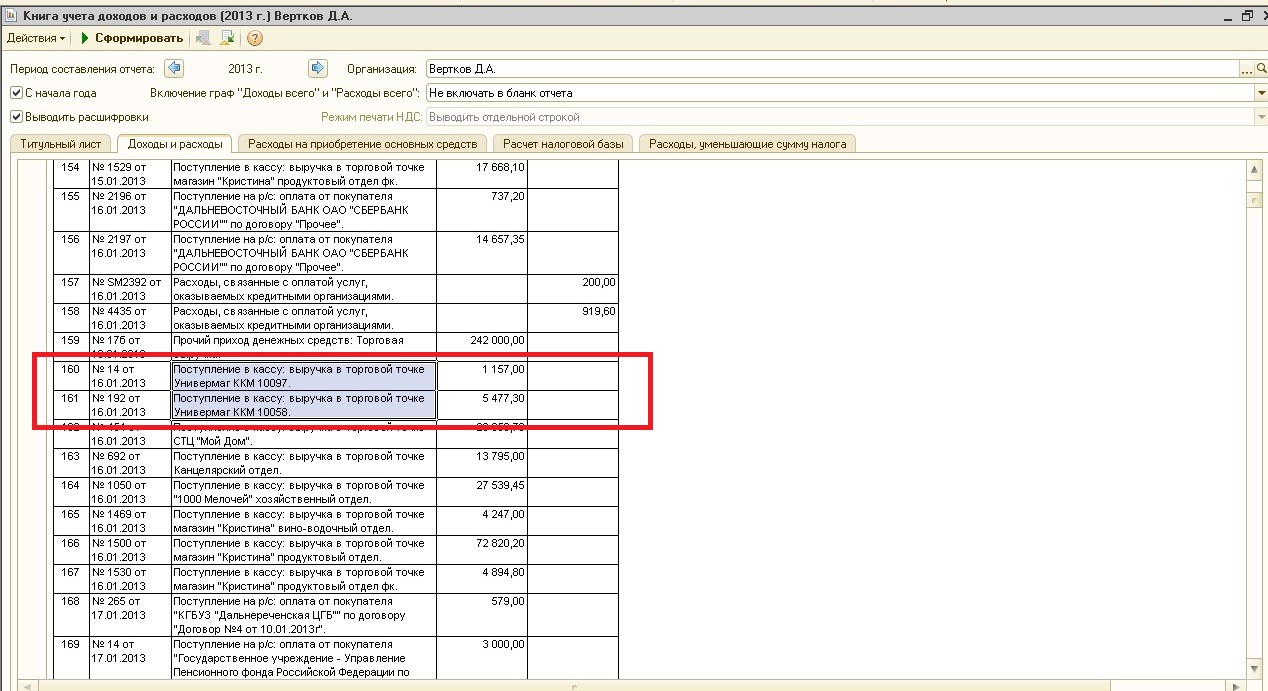

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

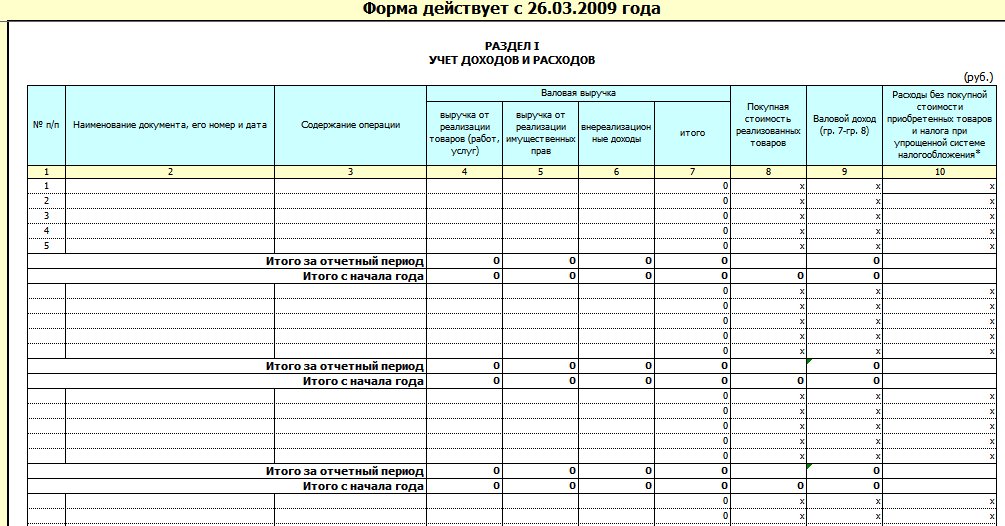

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

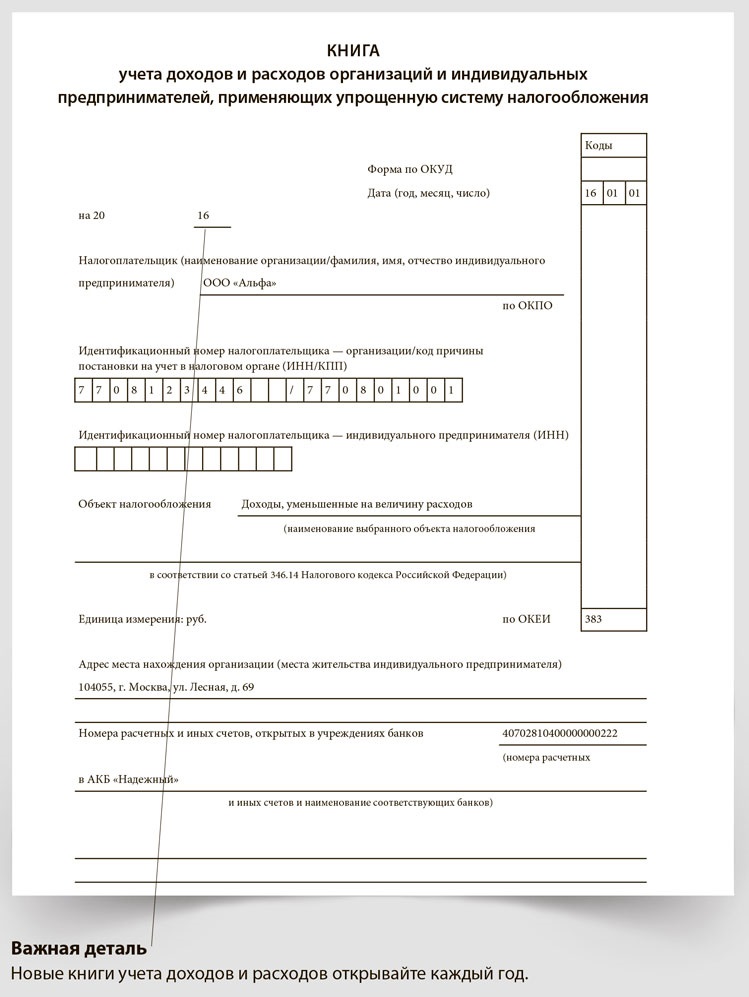

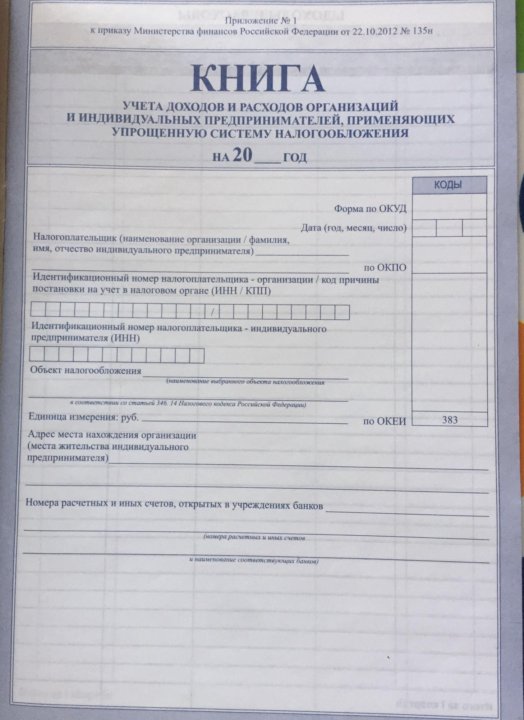

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

Заполнить книгу доходов и расходов и сформировать декларацию можно на сайте Управления | ФНС России

Дата публикации: 05.08.2013 08:00 (архив)

Налоговая служба уделяет большое внимание повышению качества взаимодействия с налогоплательщиками, и развитие электронных сервисов стало одним из приоритетных направлений в этой работе.

Сегодня введен в эксплуатацию новый интернет-сервис, разработанный специалистами УФНС России по Ростовской области для использования организациями и индивидуальными предпринимателями, применяющими упрощенную и патентную системы налогообложения, – «Книга учета доходов и расходов».

Юридические лица и предприниматели, находящиеся на упрощенной системе налогообложения, обязаны вести налоговый учет доходов и расходов для исчисления налоговой базы и суммы налога, а предприниматели, применяющие патентную систему, должны учитывать доходы для подтверждения права ее применения. Теперь с помощью нового интернет-сервиса «Книга учета доходов и расходов» организации и индивидуальные предприниматели смогут вести налоговый учет в электронном виде в удобное время и в любом месте.

Новое web-приложение позволяет налогоплательщикам заполнять и распечатывать одноименную книгу, рассчитывать налоговую базу и сумму налога, а также формировать и распечатывать декларацию по налогу, уплачиваемому в связи с применением УСН.

Как и все сервисы налоговой службы «Книга учета доходов и расходов» проста в использовании. Чтобы приступить к работе, налогоплательщику необходимо:

- зарегистрироваться в сервисе, используя свой ИНН и пароль сгенерированный сервисом или выбранный самостоятельно;

- авторизоваться в сервисе с помощью созданного ранее пароля;

- заполнить в разделе «Профиль пользователя» все необходимые поля.

После этого можно приступать к заполнению разделов книги. Всплывающие подсказки и автоматический контроль заполнения полей помогут пользователям на всех этапах ввода данных, а возможность их сохранять и редактировать позволят налогоплательщику вернуться к формированию книги в любой удобный момент.

Важным преимуществом для налогоплательщиков, использующих упрощенную систему налогообложения, является возможность автоматического формирования декларации на основе книги и при необходимости сохранения ее на своем компьютере.

Правила ведения книги учета доходов и расходов по УСН

Закон обязывает ИП на упрощенной системе налогообложения вести Книгу учета доходов и расходов. Сокращенное название этой книги — КУДиР. И именно на данные этой книги участвуют в расчете налогов и в заполнении годовой налоговой декларации.

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

●

проценты, начисляемые на остаток по счету;●

доходы от покупки или продажи валюты;●

штрафы и пени от контрагентов, уплаченныеза нарушения договоров;

●

имущество, право собственности на котороеперешло безвозмездно;

●

дивиденды от участия в других компания.

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

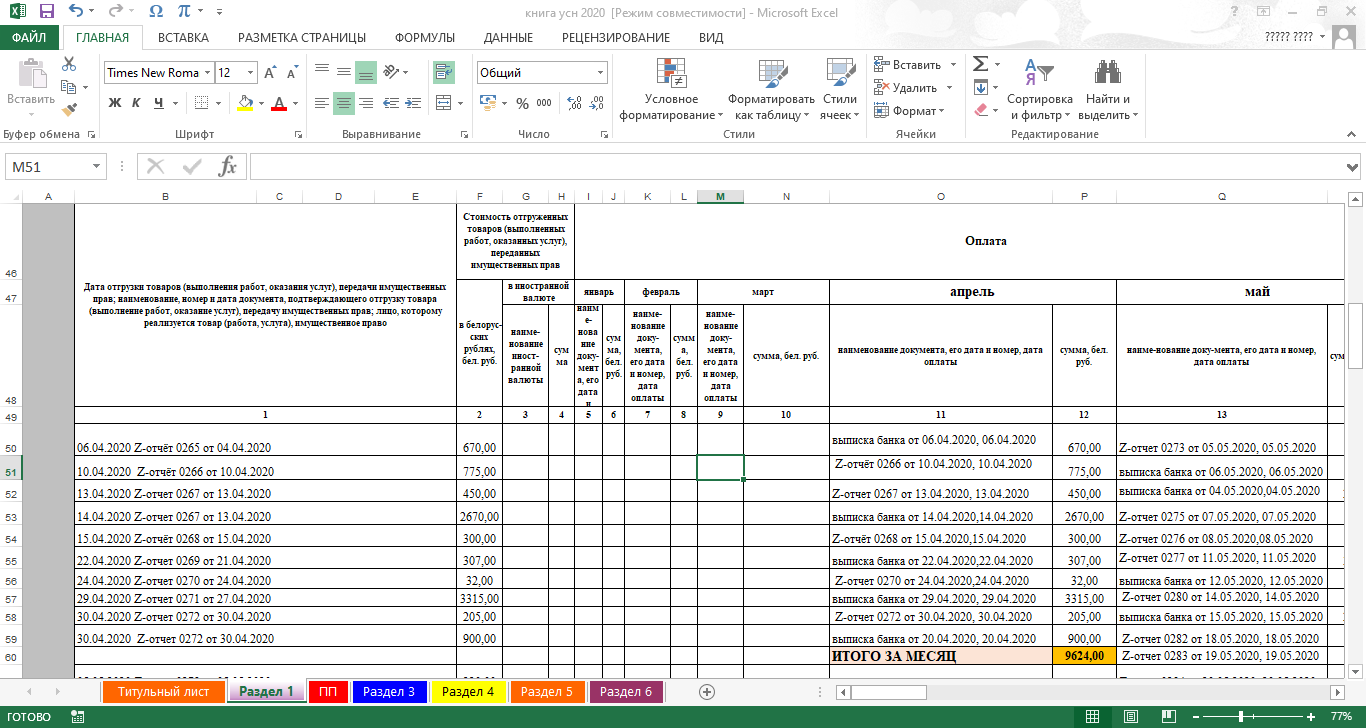

Сегодня ИП ведут КУДиР в электронном виде в течение года. Не возбраняется вести ее сразу в бумажном виде. Все записи, естественно, делаются на русском языке.

С началом нового года необходимо начать вести новую книгу. В конце же года ее пронумеровывают, распечатывают и прошивают. На последней странице вы должны поставить дату, свою подпись и указать количество прошитых страниц.

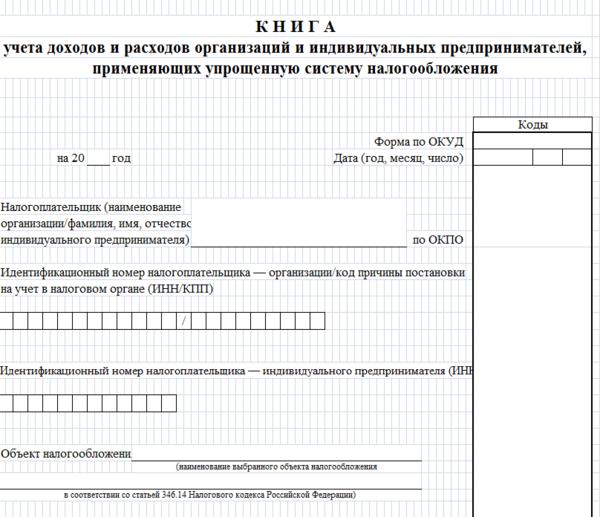

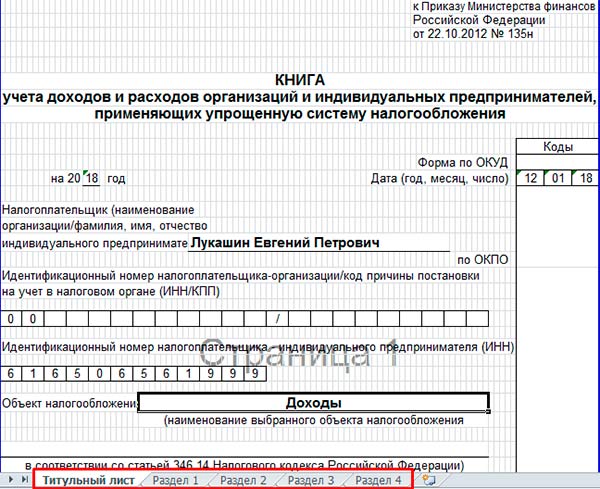

КУДиР имеет

титульный лист и четыре раздела. Титульный лист и первый раздел заполняют все

ИП на УСН. Остальные разделы заполняются в зависимости от потребностей, которые

связаны с тем на системе «Доход» или

«Доход минус расход» находитесь именно вы.

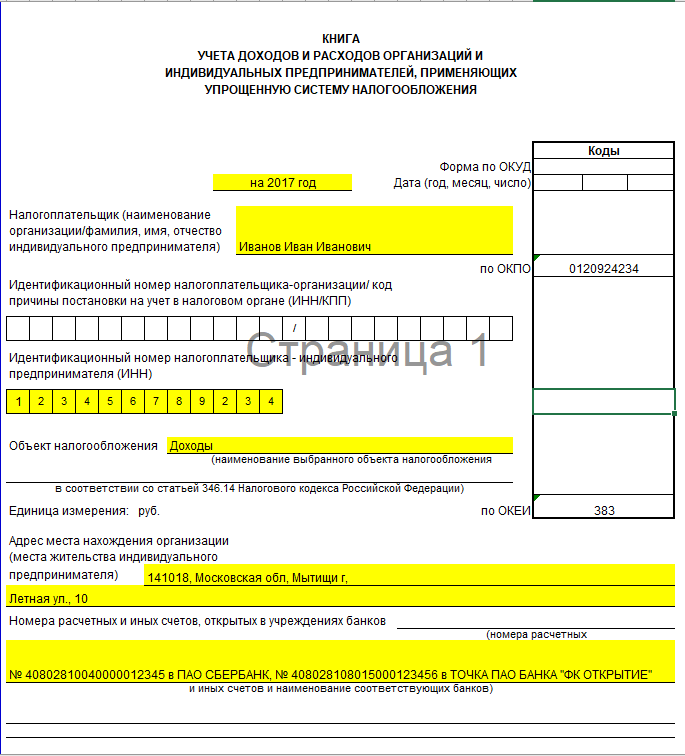

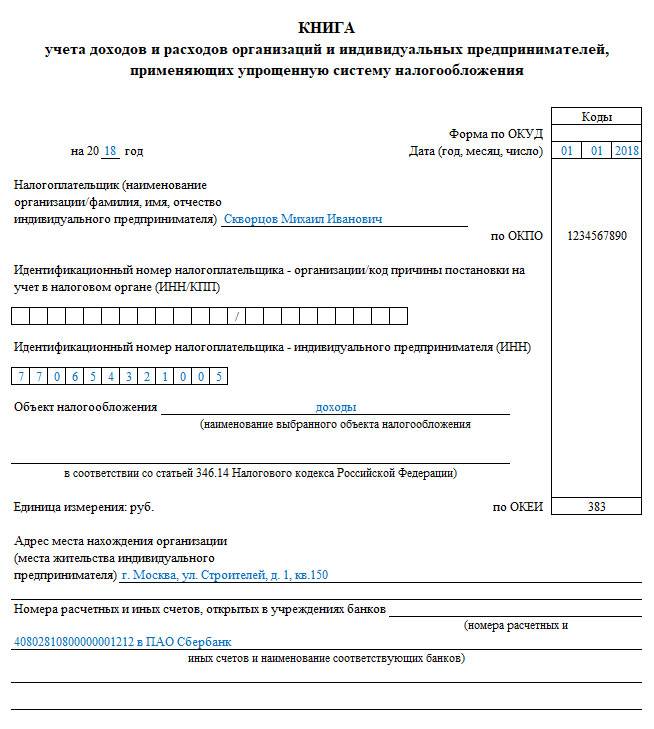

При заполнении титульного листа указываете расчетный год, ФИО, ИНН, объект налогообложения, адрес своей постоянной регистрации, наименование банка и номер расчетного счета.

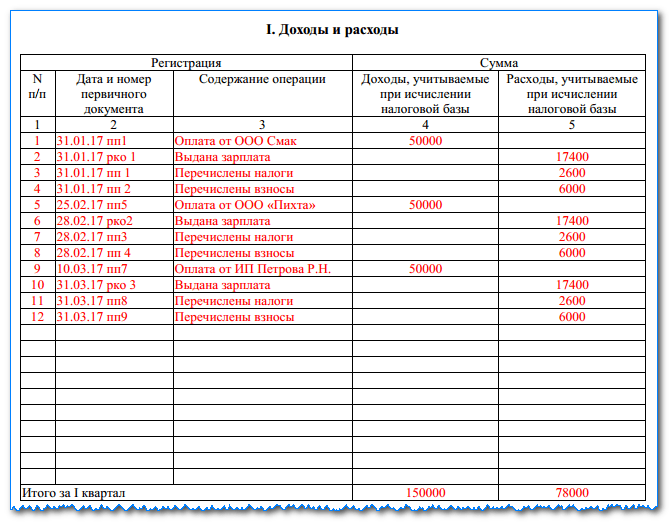

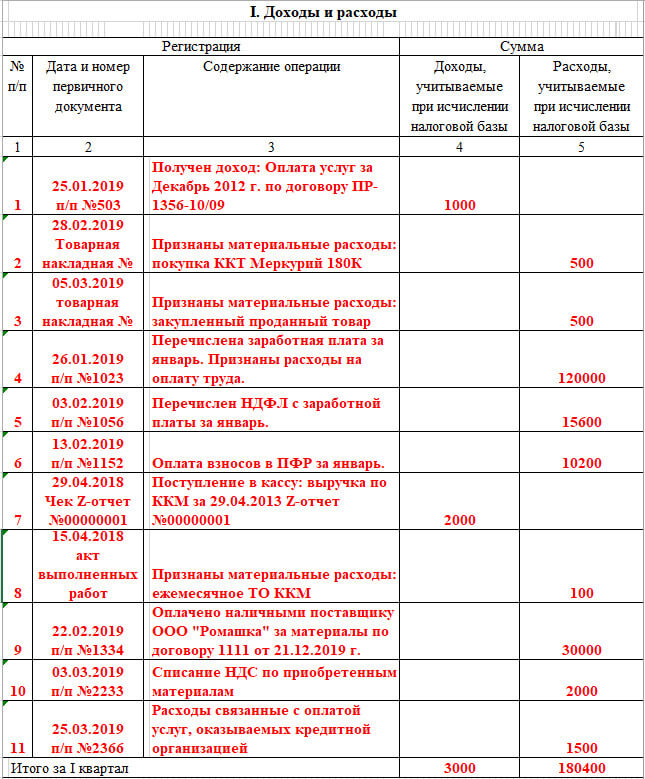

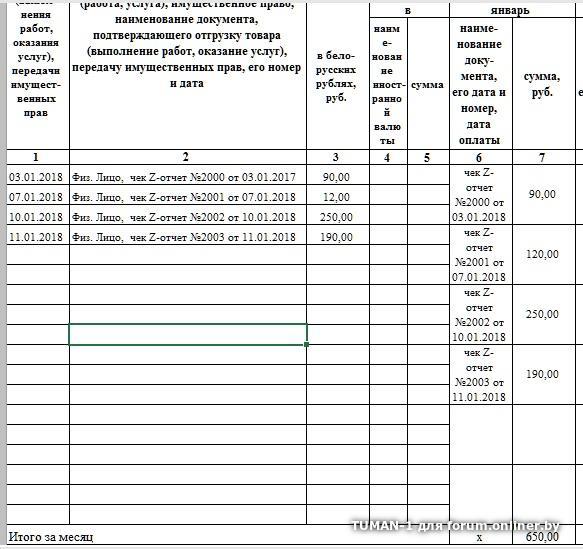

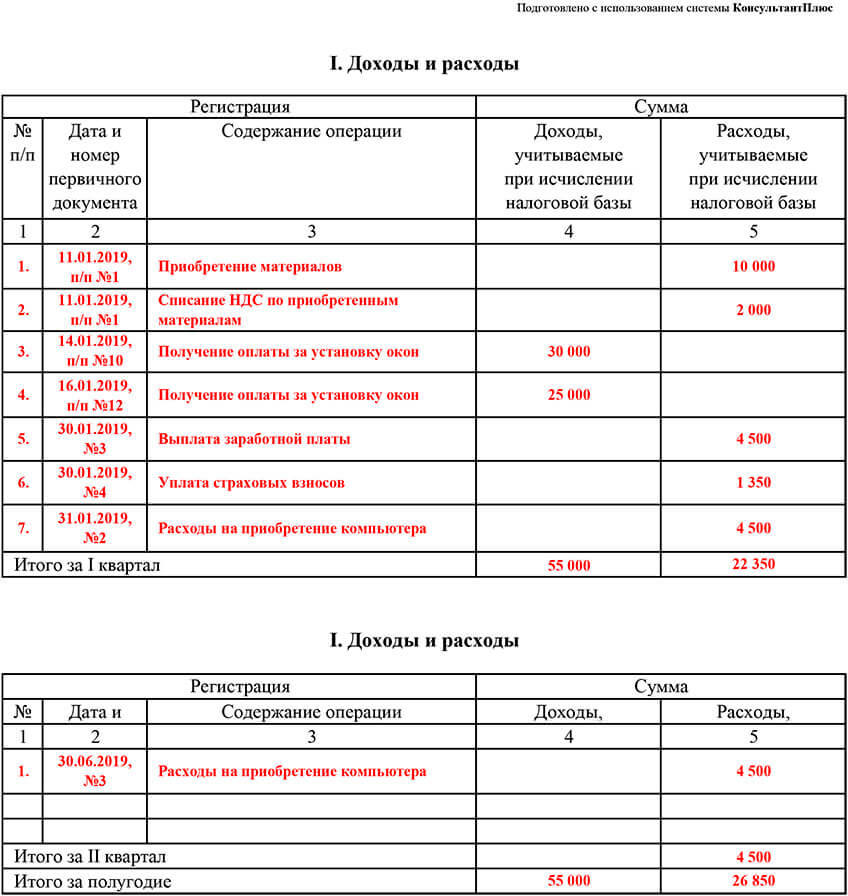

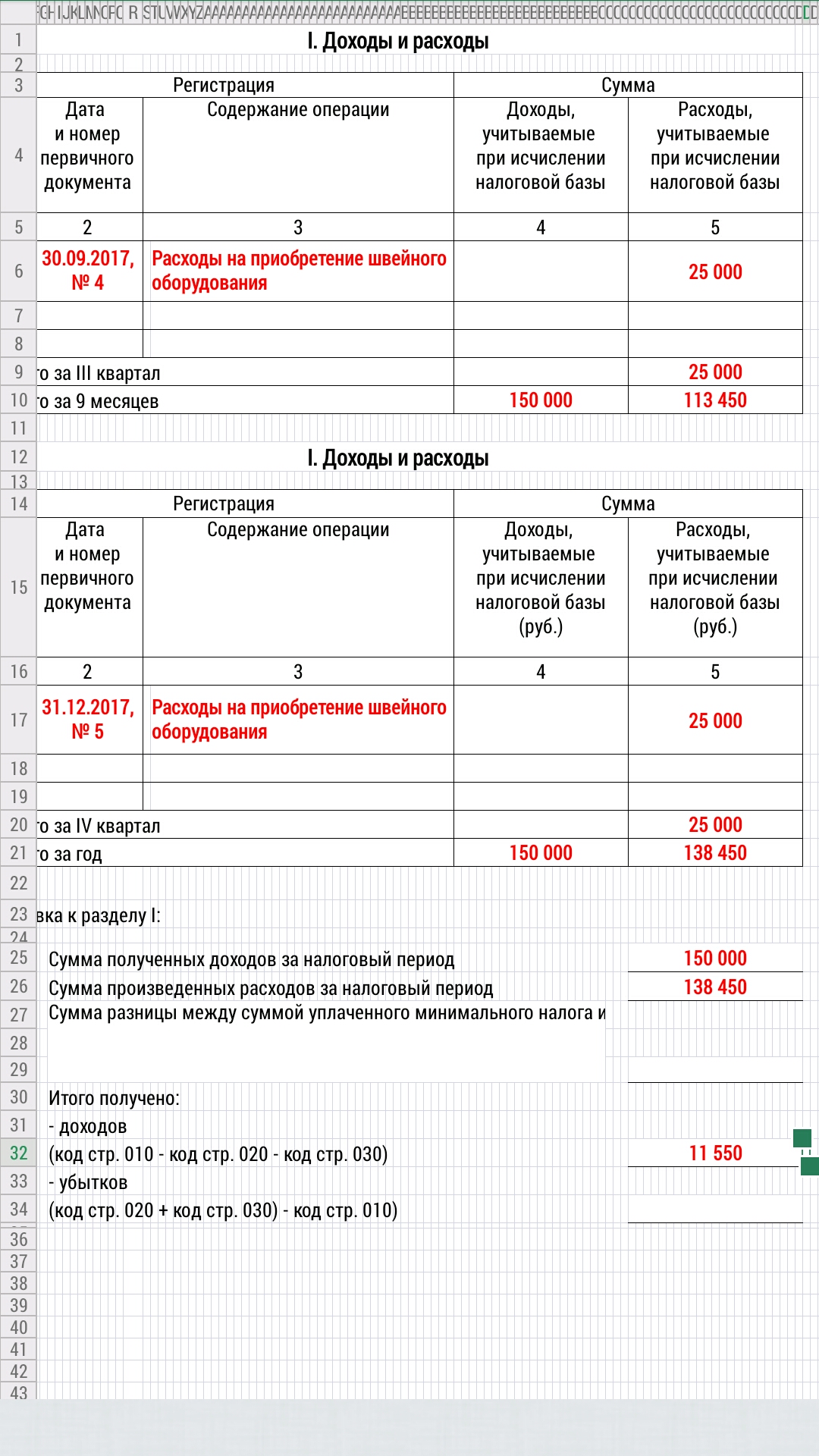

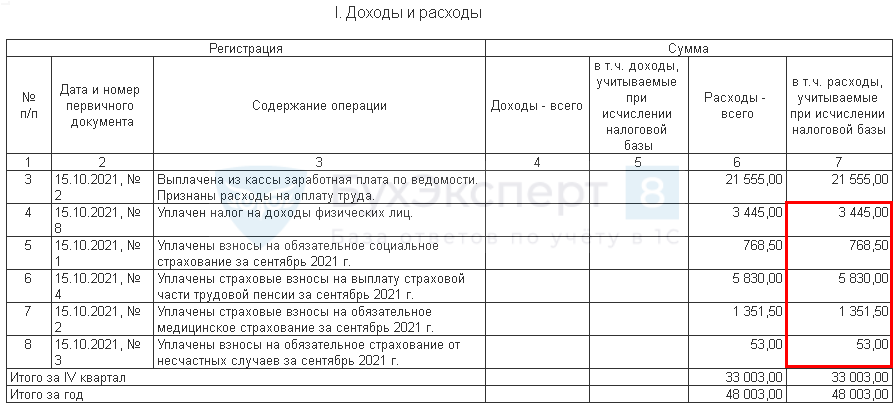

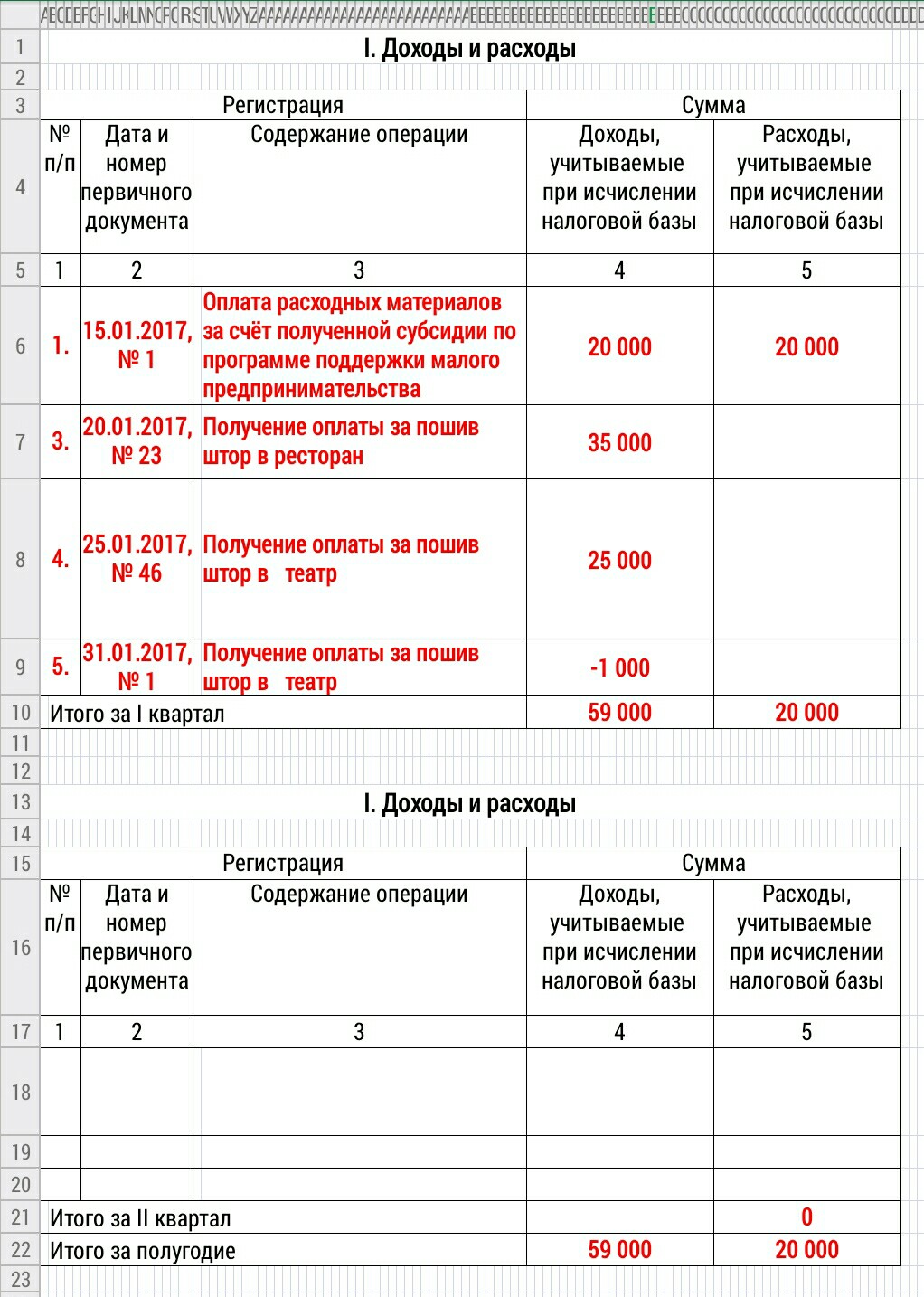

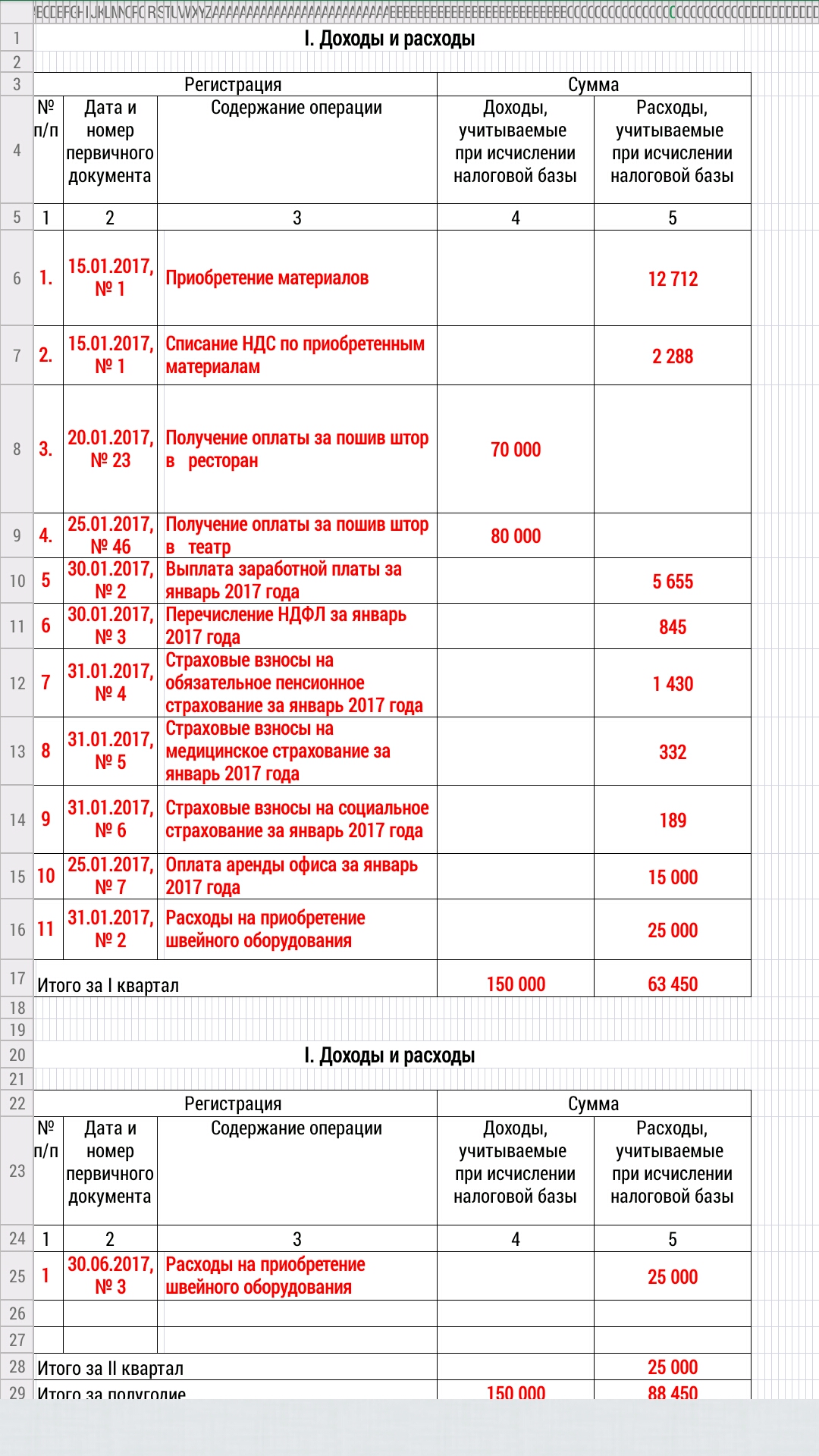

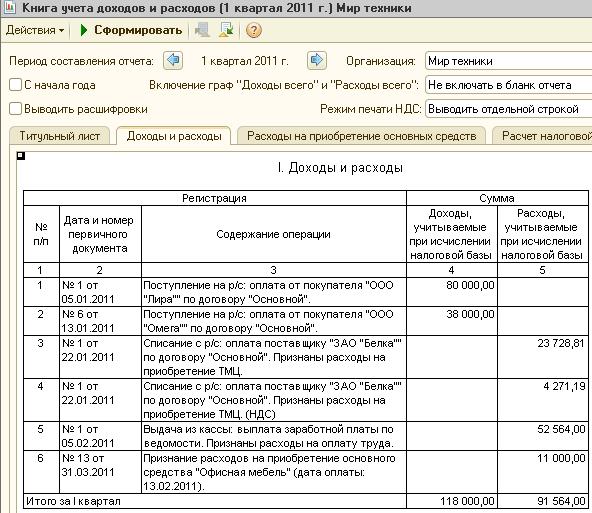

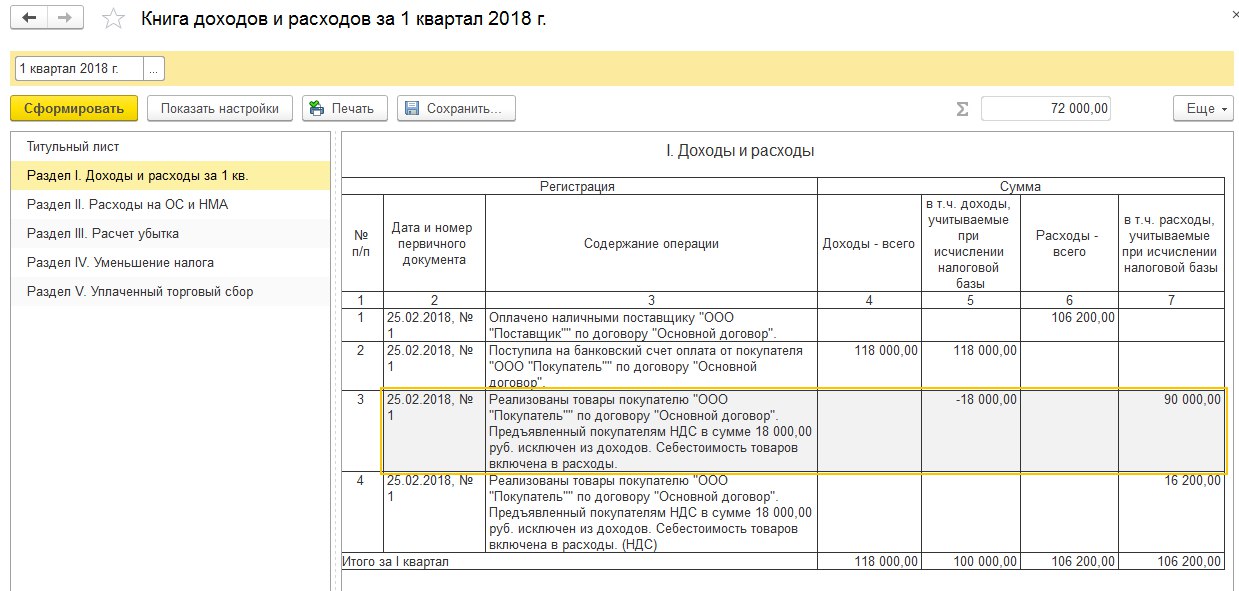

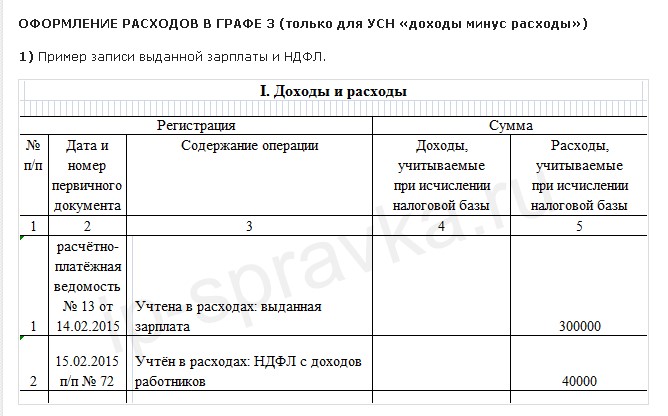

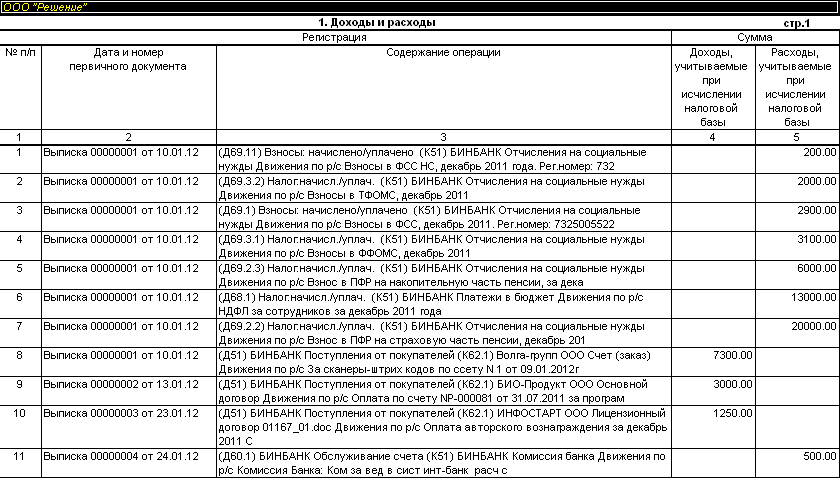

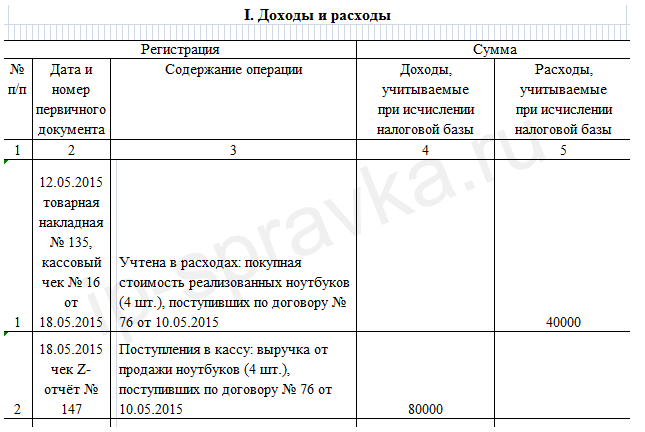

В раздел I вы записываете информацию о расходах и доходах. В этом разделе нумеруется каждая операция (нумерация сквозная по всей таблице за год), указывается дата и номер документа о поступлении или списании денег, содержание операции и сумма.

По итогам квартала указываются суммы доходов и расходов или только доходов, если ИП находиться на УСН «Доход». За первый квартал указывается результаты первого квартала. После второго квартала — результаты полугодия. После третьего — общие результаты 9 месяцев. После четвертого — результаты года.

Справка к данному разделу не заполняется.

В разделе II вы показываете свои расходы,

связанные с покупкой или созданием нематериальных активов и основных средств.

Это актуально для ИП на УСН «Доход минус расход», и если вы относитесь именно к

таким ИП, то также заполняете этот раздел.

В разделе III отражаются убытки по итогам прошлых налоговых периодов. ИП на УСН «Доход» этот раздел пропускают, а на УСН «Доход минус расход» заполняют.

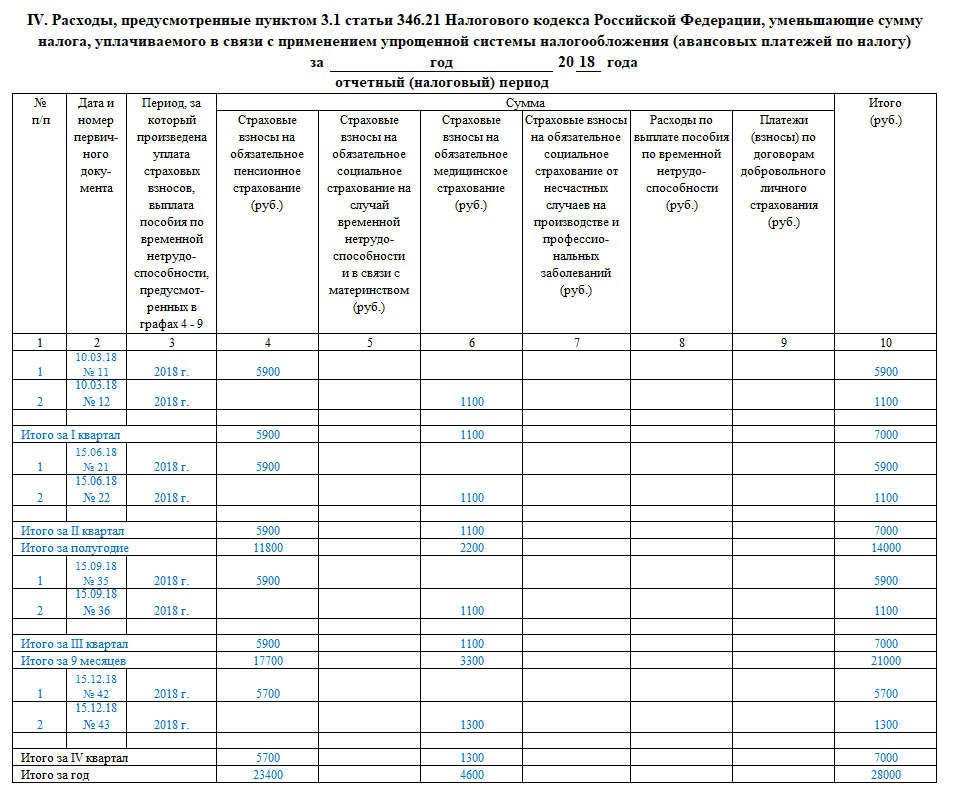

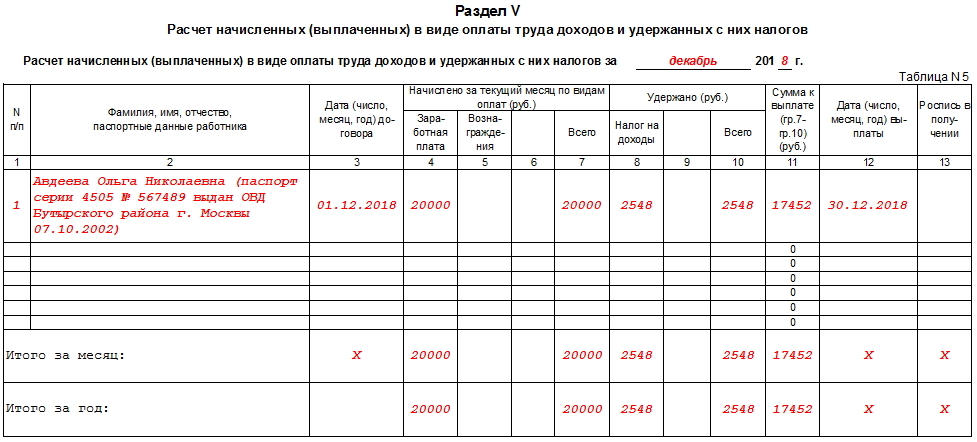

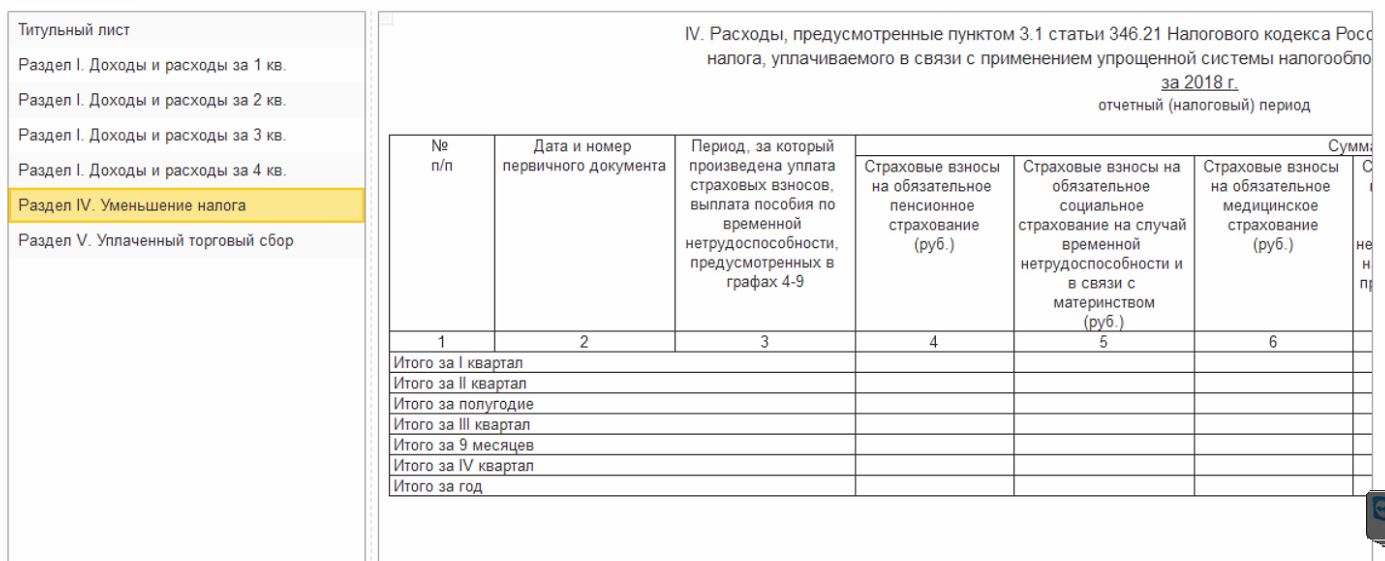

В разделе IV отражаются страховые взносы, выплаченные в течение года. По сути, здесь ведется отчет по выплатам, на которые потом можно уменьшить налоговую базу. Именно поэтому раздел заполняется ИП на УСН «Доход». Если вы находитесь именно на этой системе налогообложения, то обязаны вести этот раздел.

Запись ведется в хронологическом порядке. Каждый платеж записывается в отдельной строке.

Вы должны указать исчерпывающие данные по каждому платежу: порядковый номер операции, дата и номер ПП (квитанции), год, за который уплачивался взнос, сумма (взносы в ПФР и ФФОМС указываются в разных графах, первые отражаются в 4 графе, вторые в 6). Итог подводится и по каждой строке и по отчетным периодам. В принципе, алгоритм ведения такой же, как и алгоритм в разделеI.

Если ИП не

ведет КУДиР или делает это с ошибками, то попадает под штрафы в размере от 10

тысяч р. до 30 тысяч р. Если в результате неправильного ведения книги вы

заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы.

Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от

невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно

на 40 тысяч р.

до 30 тысяч р. Если в результате неправильного ведения книги вы

заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы.

Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от

невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно

на 40 тысяч р.

Если ИП не предоставил КУДиР по требованию налоговой инспекции, то штраф может достигать 200 тысяч р.

Помните! Ведение КУДиР освобождает вас от ведения бухгалтерского учета! Поверьте. Книгу вести намного проще.

Если налоговая запросила у вас книгу, то предоставить ее вы обязаны в течение пяти дней. Дальше применяются штрафные санкции.

Кроме того, что данная книга облегчает вам расчет налогов, она, как уже было сказано, может быть запрошена налоговой инспекцией. И этот запрос игнорировать нельзя.

Налоговая запрашивает у ИП КУДиР в следующих случаях:

●

камеральная проверки;●

выездная проверка другого налогоплательщика;●

получение документов, относительно определенной сделки (вне проверок).

Безусловно, основания для запроса могут быть и иными.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

| Налоговый справочник вооруженных сил | Публикация 3 EPUB | 2020 | фев-11-2021 |

| Циркуляр E, Руководство работодателя по налогам | Публикация 15 EPUB | 2022 | дек-20-2021 |

| Дополнительный налоговый справочник работодателя (Дополнение к циркуляру E, Налоговое руководство работодателя, публикация 15) | Публикация 15-A EPUB | 2021 | 18 февраля 2021 г. |

| Налоговый справочник работодателя по дополнительным льготам | Публикация 15-B EPUB | 2021 | 13 декабря 2021 г. |

| Федеральные методы удержания подоходного налога | Публикация 15-Т EPUB | 2022 | 21 декабря 2021 г. |

| Ваш федеральный подоходный налог (для физических лиц) | Публикация 17 EPUB | 2021 | 17 декабря 2021 |

| Ваш федеральный подоходный налог (корейская версия) | Публикация 17 (КО) EPUB | 2020 | фев-10-2021 |

Ваш федеральный подоходный налог (англ. Версия) Версия) | Публикация 17 (RU) EPUB | 2020 | мар-11-2021 |

| Ваш федеральный подоходный налог (испанская версия) | Публикация 17 (SP) EPUB | 2020 | Янв-28-2021 |

| Ваш федеральный подоходный налог (вьетнамская версия) | Публикация 17 (VIE) EPUB | 2020 | Март-18-2021 |

| Ваш федеральный подоходный налог (версия для упрощенного китайского языка) | Публикация 17 (ZH-S) EPUB | 2020 | 19 февраля 2021 г. |

| Ваш федеральный подоходный налог (традиционная китайская версия) | Публикация 17 (ZH-T) EPUB | 2020 | мар-08-2021 |

| Циркуляр A, Руководство по налогообложению работодателя в сельском хозяйстве | Публикация 51 EPUB | 2021 | 12 февраля 2021 г. |

| Налоговый справочник для U.S. Граждане и иностранцы, постоянно проживающие за рубежом | Публикация 54 EPUB | 2020 | 17 декабря 2020 г. |

| Циркуляр SS — Федеральное налоговое руководство для работодателей Виргинских островов США, Гуама, Американского Самоа и Содружества Северных Марианских островов | Публикация 80 EPUB | 2022 | дек-20-2021 |

| Circular PR — Guia Contributiva Federal Para Patronos Puertorriquenos | Публикация 179 EPUB | 2021 | мар-24-2021 |

| Налоговый справочник фермера | Публикация 225 EPUB | 2021 | Октябрь-18-2021 |

| Налоговый справочник для малого бизнеса (для физических лиц, использующих Таблицу C или C-EZ) | Публикация 334 EPUB | 2020 | мар-08-2021 |

| Дорожные, подарочные и автомобильные расходы | Публикация 463 EPUB | 2020 | Март-23-2021 |

| Иждивенцы, стандартный вычет и подача информации | Публикация 501 EPUB | 2020 | Февраль-01-2021 |

| Медицинские и стоматологические расходы | Публикация 502 EPUB | 2020 | Янв-12-2021 |

| Расходы по уходу за детьми и иждивенцами | Публикация 503 EPUB | 2020 | Янв-28-2021 |

| Разведенные или разведенные лица | Публикация 504 EPUB | 2020 | Мар-01-2021 |

| Удержание налога и расчетный налог | Публикация 505 EPUB | 2021 | Апрель-12-2021 |

| Налоговые календари | Публикация 509 EPUB | 2022 | декабрь-10-2021 |

| Акцизы | Публикация 510 EPUB | июл 2021 | сен-01-2021 |

| Иностранный налоговый кредит для физических лиц | Публикация 514 EPUB | 2020 | мар-02-2021 |

| Удержание налога с иностранцев-нерезидентов и иностранных юридических лиц | Публикация 515 EPUB | 2021 | Февраль-04-2021 |

U. S. Государственные служащие из числа гражданских лиц, размещенные за границей S. Государственные служащие из числа гражданских лиц, размещенные за границей | Публикация 516 EPUB | ноя 2018 | 27 декабря 2018 г. |

| Социальное обеспечение и другая информация для духовенства и религиозных деятелей | Публикация 517 EPUB | 2020 | мар-09-2021 |

| U. | Публикация 519 EPUB | 2020 | фев-09-2021 |

| Продам свой дом | Публикация 523 EPUB | 2020 | Мар-03-2021 |

| Кредит для пожилых людей и инвалидов | Публикация 524 EPUB | 2021 | 25 октября 2021 г. |

| Налогооблагаемый и необлагаемый доход | Публикация 525 EPUB | 2020 | апр-08-2021 |

| Благотворительные взносы | Публикация 526 EPUB | 2020 | мар-08-2021 |

| Жилая недвижимость (включая аренду домов для отдыха) | Публикация 527 EPUB | 2020 | Февраль-04-2021 |

| Прочие вычеты | Публикация 529 EPUB | декабрь 2020 | Янв-05-2021 |

| Налоговая информация для домовладельцев | Публикация 530 EPUB | 2020 | 17 февраля 2021 г. |

| Отчетность о доходах | Публикация 531 EPUB | 2021 | дек-20-2021 |

| Амортизация имущества, введенного в эксплуатацию до 1987 г. | Публикация 534 EPUB | ноя 2016 | Мар-01-2017 |

| Деловые расходы | Публикация 535 EPUB | 2020 | фев-11-2021 |

| Чистые операционные убытки (NOL) для физических лиц, имущества и трастов | Публикация 536 EPUB | 2020 | Мар-29-2021 |

| Продажа в рассрочку | Публикация 537 EPUB | 2021 | дек-20-2021 |

| Отчетные периоды и методы | Публикация 538 EPUB | янв 2019 | Мар-01-2019 |

| Партнерские отношения | Публикация 541 EPUB | марта 2021 | марта-12-2021 |

| Корпорации | Публикация 542 EPUB | янв 2019 | 14 февраля 2019 г. |

| Продажа и другое отчуждение активов | Публикация 544 EPUB | 2020 | 17 марта 2021 |

| Пострадавшие, бедствия и кражи | Публикация 547 EPUB | 2020 | 16 марта-2021 |

| Несчастные случаи, бедствия и кражи (испанская версия) | Публикация 547 (SP) EPUB | 2020 | Апрель-15-2021 |

| Инвестиционные доходы и расходы | Публикация 550 EPUB | 2020 | апр-01-2021 |

| Основа активов | Публикация 551 EPUB | декабрь 2018 | 13 декабря 2018 г. |

| Налоговый справочник для пожилых людей | Публикация 554 EPUB | 2020 | Янв-15-2021 |

| Общинная собственность | Публикация 555 EPUB | марта 2020 | мар-27-2020 |

| Рассмотрение возврата, права на апелляцию и требований о возмещении | Публикация 556 EPUB | сен 2013 | 21 октября 2016 г. |

| Статус вашей организации, освобожденный от налогов | Публикация 557 EPUB | , февраль 2021 г. | мар-09-2021 |

| Выжившие, исполнители и администраторы | Публикация 559 EPUB | 2020 | Янв-26-2021 |

| Пенсионные планы для малого бизнеса (SEP, SIMPLE и квалифицированные планы) | Публикация 560 EPUB | 2020 | мар-04-2021 |

| Определение стоимости пожертвованного имущества | Публикация 561 EPUB | февраля 2020 | 12 февраля 2020 г. |

| Налоговый справочник для физических лиц с доходом от США.S. Possessions | Публикация 570 EPUB | 2020 | фев-11-2021 |

| Аннуитетные планы с налоговой защитой (планы 403 (b)) для сотрудников государственных школ и некоторых организаций, освобожденных от налогов | Публикация 571 EPUB | янв. 2021 2021 | Янв-07-2021 |

| Пенсионный и аннуитетный доход | Публикация 575 EPUB | 2020 | мар-08-2021 |

| Начало бизнеса и ведение документации | Публикация 583 EPUB | янв. 2021 2021 | фев-09-2021 |

| Журнал учета несчастных случаев, бедствий и краж (имущество личного пользования) | Публикация 584 EPUB | февраля 2019 | 26 февраля 2019 г. |

| Registro de Perdidas por Hechos Fortuitos (Imprevistos), Desastres y Robos (Propiedad de Uso Personal) | Публикация 584 (SP) EPUB | марта 2019 | 27 февраля 2019 г. |

| Рабочая тетрадь для несчастных случаев, бедствий и краж | Публикация 584-B EPUB | Октябрь 2017 | 17 октября 2017 г. |

| Использование дома в коммерческих целях (включая использование детьми дневного ухода) | Публикация 587 EPUB | 2020 | Янв-15-2021 |

| Взносы в индивидуальные пенсионные соглашения (IRA) | Публикация 590-A EPUB | 2020 | мар-05-2021 |

| Выплаты по индивидуальным пенсионным соглашениям (ИРА) | Публикация 590-B EPUB | 2020 | Май-25-2021 |

| Фонд капитального строительства рыбаков-промысловиков | Публикация 595 EPUB | октябрь 2021 | Октябрь-29-2021 |

| Кредит на заработанный доход | Публикация 596 EPUB | 2020 | Янв-27-2021 |

| Кредит заработанного дохода (испанская версия) | Публикация 596 (SP) EPUB | 2020 | 24 февраля 2021 г. |

| Информация о соглашении о подоходном налоге между США и Канадой | Публикация 597 EPUB | 2015 г. | 24 октября 2016 г. |

| Налог на несвязанный коммерческий доход освобожденных организаций | Публикация 598 EPUB | марта 2021 | Мар-29-2021 |

Налоговый справочник для U..png) S. Пенсионные выплаты на государственной службе S. Пенсионные выплаты на государственной службе | Публикация 721 EPUB | 2021 | 30 декабря 2021 г. |

| Налоговые соглашения США | Публикация 901 EPUB | сен 2016 | 12 октября 2016 г. |

| Основные налоговые показатели для лиц с ограниченными возможностями | Публикация 907 EPUB | 2020 | Янв-06-2021 |

| Руководство по налогам на банкротство | Публикация 908 EPUB | , февраль 2021 г. | Янв-29-2021 |

| Социальное обеспечение и приравненные к ним пенсионные пособия железнодорожникам | Публикация 915 EPUB | 2020 | фев-03-2021 |

| Правила пассивной деятельности и риска | Публикация 925 EPUB | 2020 | марта-12-2021 |

| Налоговый справочник домашнего работодателя | Публикация 926 EPUB | 2021 | 16 марта-2021 |

| Налоговые правила для детей и иждивенцев | Публикация 929 EPUB | 2020 | Мар-03-2021 |

| Удержание процентов по ипотеке | Публикация 936 EPUB | 2021 | 30 декабря 2021 г. |

| Отчетная информация по ипотечным инвестициям в недвижимость (REMIC) (и другим обеспеченным долговым обязательствам (CDO)) | Публикация 938 EPUB | августа 2021 | 31 августа-2021 |

| Общие правила о пенсиях и аннуитетах | Публикация 939 EPUB | декабрь 2018 | 11 декабря 2018 г. |

| Как списать стоимость имущества | Публикация 946 EPUB | 2020 | Март-18-2021 |

| Практика перед IRS и доверенность | Публикация 947 EPUB | февраля 2018 | 26 февраля 2018 г. |

| Отчетность о выплате зарплаты в Администрацию социального обеспечения | Публикация 957 EPUB | янв 2013 | 24 октября 2016 г. |

| Сберегательные счета здравоохранения и другие льготные налоги | Публикация 969 EPUB | 2020 | 16 февраля-2021 |

| Налоговые льготы для образования | Публикация 970 EPUB | 2020 | Янв-21-2021 |

| Помощь невиновным супругам | Публикация 971 EPUB | Октябрь 2014 | 24 октября 2016 г. |

| Детский налоговый кредит | Публикация 972 EPUB | 2020 | Янв-13-2021 |

| Детский налоговый кредит (испанская версия) | Публикация 972 (sp) EPUB | 2020 | мар-10-2021 |

| Налоговый кредит на премию (PTC) | Публикация 974 EPUB | 2020 | 16 апреля 2021 г. |

| Инструкции для формы 1040 или формы 1040-SR, U.S. Декларация о подоходном налоге с физических лиц | Инструкции 1040 EPUB | 2021 | 22 декабря 2021 г. |

| Инструкции по приложению 8812, дополнительный налоговый кредит на ребенка | Инструкции 1040 (расписание 8812) EPUB | 2020 | Янв-13-2021 |

| Инструкции по заполнению формы 1040 Приложение 8812, дополнительный налоговый кредит (испанская версия) | Инструкции 1040 (Расписание 8812) (SP) EPUB | 2020 | Янв-22-2021 |

| Инструкции по Приложению A (Форма 1040 или Форма 1040-SR), детализированные вычеты | Инструкции 1040 (Приложение A) EPUB | 2020 | Янв-06-2021 |

| Инструкции по Приложению B (Форма 1040 или Форма 1040-SR), процентным доходам и обычным дивидендам | Инструкции 1040 (Приложение B) EPUB | 2021 | дек-09-2021 |

| Инструкции по Приложению C (Форма 1040 или Форма 1040-SR), Прибыль или убыток от бизнеса (Индивидуальное предпринимательство) | Инструкции 1040 (Приложение C) EPUB | 2021 | 22 декабря 2021 г. |

| Инструкции по Приложению D (Форма 1040 или Форма 1040-SR), прироста капитала и убытков | Инструкции 1040 (Приложение D) EPUB | 2021 | -14-2021 |

| Инструкции по Приложению E (Форма 1040 или Форма 1040-SR), Дополнительный доход и убыток | Инструкции 1040 (Приложение E) EPUB | 2021 | 15 декабря 2021 г. |

| Инструкции для Приложения F (Форма 1040 или Форма 1040-SR), Прибыль или убыток от сельского хозяйства | Инструкции 1040 (Приложение F) EPUB | 2021 | Декабрь-23-2021 |

| Инструкции для Приложения H (Форма 1040 или Форма 1040-SR), Налоги на домашнюю занятость | Инструкции 1040 (График H) EPUB | 2021 | 29 декабря 2021 г. |

| Инструкции по Приложению J (Форма 1040 или Форма 1040-SR), усреднение дохода для фермеров и рыбаков | Инструкции 1040 (Приложение J) EPUB | 2021 | Ноябрь-16-2021 |

| Инструкции по Приложению R (Форма 1040 или Форма 1040-SR), Кредит для пожилых людей или инвалидов | Инструкции 1040 (Расписание R) EPUB | 2021 | 25 октября 2021 г. |

| Инструкции для приложения SE (форма 1040 или форма 1040-SR), налог на самозанятость | Инструкции 1040 (Расписание SE) EPUB | 2021 | дек-06-2021 |

| Инструкции для формы 1040 и формы 1040-SR (испанская версия) | Инструкции 1040 (SP) EPUB | 2020 | 21 апреля 2021 |

| Справочник координатора участков для волонтеров | Публикация 1084 EPUB | октябрь 2021 | 15 декабря 2021 г. |

| Руководство по инструментам со скидкой при первоначальном выпуске (OID) | Публикация 1212 EPUB | янв.2021 | Янв-26-2021 |

| Отчетность о платежах наличными на сумму более 10 000 долларов США | Публикация 1544 EPUB | сен 2014 | 24 октября 2016 г. |

| Налогообложение обществ с ограниченной ответственностью | Публикация 3402 EPUB | марта 2020 | 24 марта 2020 г. |

| Налоговые льготы для жертв террористических атак | Публикация 3920 EPUB | сен 2014 | 24 октября 2016 г. |

| Ресурсный справочник для иностранных студентов и ученых VITA / TCE | Публикация 4011 EPUB | августа 2021 | Октябрь-05-2021 |

| Руководство по ресурсам для партнеров | Публикация 4396-A EPUB | ноя 2021 | 28 декабря 2021 г. |

| Учебное пособие VITA / TCE | Публикация 4491 EPUB | Октябрь 2018 | 28 декабря 2018 г. |

| Аннулированные долги, выкупа, повторное владение и отказ (для физических лиц) | Публикация 4681 EPUB | 2020 | 18 февраля 2021 г. |

| VITA / TCE — Стандарты поведения волонтеров — Обучение этике | Публикация 4961 EPUB | октябрь 2021 | дек-02-2021 |

Обновленное издание бестселлера-бестселлера по лидерству, которое захватило Америку и весь мир штурмом, два офицера ВМФ США которые возглавляли наиболее титулованное подразделение специальных операций войны в Ираке, демонстрируют, как применять мощные принципы лидерства на поле боя в бизнесе и в жизни.

Отправленный на самое жестокое поле битвы в Ираке, оперативное подразделение SEAL Джоко Виллинка и Лейфа Бабина столкнулось с, казалось бы, невыполнимой миссией: помочь U.Силы С. охраняют Рамади, город, который считается «почти потерянным». Получив из первых рук рассказы о героизме, трагических потерях и с трудом завоеванных победах в Task Unit Bruiser SEAL Team Three, они узнали, что лидерство — на всех уровнях — является наиболее важным фактором в том, добьется ли команда успеха или проиграет.

Уиллинк и Бабин вернулись домой из службы и организовали обучение лидерству SEAL, которое помогло выковать следующее поколение лидеров SEAL. Покинув команды SEAL, они основали Echelon Front, компанию, которая обучает этим же принципам лидерства предприятия и организации.От многообещающих стартапов до компаний из списка Fortune 500, Бабин и Виллинк помогли множеству клиентов из самых разных отраслей создать свои собственные высокопроизводительные команды и доминировать на своих полях сражений.

Теперь, подробно описывая образ мышления и принципы, которые позволяют подразделениям SEAL выполнять самые сложные боевые задачи, Extreme Ownership показывает, как применить их к любой команде, семье или организации. Каждая глава посвящена определенной теме, такой как «Прикрытие и движение», «Децентрализованное командование» и «Ведение по цепочке», объясняя, что они собой представляют, почему они важны и как реализовать их в любой среде лидерства.

Захватывающее повествование с мощными инструкциями и непосредственным применением, Extreme Ownership революционизирует управление бизнесом и бросает вызов лидерам во всем мире в достижении их конечной цели: вести и побеждать.

Amazon.com: Сохраняйте больше из того, что вы зарабатываете: максимизируйте свой доход

Нил Брайан

Сводка веб-сайтов:

www.neilbryan.com — мой личный блог писателей

www.neimaur.com — мой корпоративный веб-сайт с ссылки на:

www.tngpublishing. com — мой новый веб-сайт для публикации

com — мой новый веб-сайт для публикации

www.moneyactionplan.com — Система плана действий в отношении денег

www.wordstolivewith.com — веб-сайт электронной коммерции

Я занимаюсь написанием и публикацией книг с 2012 года. Я прекратил консультирование Практика двадцати пяти лет, чтобы сконцентрироваться на моей страсти — писательской и издательской деятельности.

Если вам интересно, для получения дополнительной информации о моей консультационной практике посетите мой личный сайт www.neilbryan.com.

В годы консультирования я вместе со своей женой Морин начал разрабатывать метод бюджетирования и управления деньгами.Моей первой задачей после закрытия консалтинговой практики было формализовать процесс, которым мы пользуемся уже более тридцати лет. Результатом этого является Система Плана Денежных Действий (MAP) и пять связанных книг. Вы можете увидеть их на сайте www.moneyactionplan.com. Вы также можете скачать бесплатную книгу, объясняющую всю систему.

Для тех из вас, кто заботится об образовании, я выпускник Университета Редлендс в Калифорнии со степенью бакалавра (BSBA) и магистра (MBA) в области делового администрирования.

Я также преподавал различные классы информатики в нескольких колледжах Калифорнии в течение 10 лет или около того.

Сейчас я работаю над серией книг о процессе написания и публикации, мое СЕЙЧАС! Авторская серия. Вы можете найти первые две из четырех запланированных книг на Amazon или на этой странице автора, где вы можете найти все мои книги.

Я недавно основал небольшое издательство, и мы ищем авторов. Посетите веб-сайт публикации по адресу www.tngpublishing.com. Мы специализируемся на авторах, которые хотят самостоятельно публиковать, но не понимают, как это сделать, или просто хотят написать и оставить издание книги кому-то другому.

Со мной можно связаться по адресу [email protected], если у кого-то есть какие-либо вопросы или комментарии.

26 Кодекс США § 861 — Доходы из источников в Соединенных Штатах | Кодекс США | Поправки к Закону США

2018 — Subsec. (а) (2) (А). Паб. L. 115–141 вычеркнуто «кроме корпорации, выборы которой действуют в соответствии с разделом 936» после «корпорация».

(а) (2) (А). Паб. L. 115–141 вычеркнуто «кроме корпорации, выборы которой действуют в соответствии с разделом 936» после «корпорация».

2017 — Подраздел. (а) (2). Паб. L. 115–97, §13002 (e) (2), в заключительных положениях заменено «100/65» на «100/80» и «100/50» на «100/70».

Подсек. (а) (2) (В). Паб. L. 115–97, §13002 (e) (1), заменено «100/50» на «100/70».

, 2010 г., п. (а) (1). Паб. L. 111–226, §217 (a), подпункты переименованы. (B) и (C) как (A) и (B), соответственно, и вычеркнуты бывшие подпункты. (A) который гласит следующее: «проценты от иностранного физического лица-резидента или внутренней корпорации, если такое физическое или юридическое лицо соответствует 80-процентным требованиям для иностранного бизнеса согласно подразделу (c) (1)».

Подсек. (а) (9). Паб. Л.111–240 добавлены п. (9).

Подсек. (c) — (f). Паб. L. 111–226, §217 (c) (1), переименованные подразделы. (d) — (f) как (c) — (e), соответственно, и вычеркнуты бывшие подпункты. (c) которые связаны с требованиями иностранного бизнеса.

(c) которые связаны с требованиями иностранного бизнеса.

2004 — Подраздел. (а) (1) (В). Паб. Л. 108–357, доп. (С).

2001 — пп. (а) (3). Паб. L. 107–16 вычеркнуты «кроме целей разделов 79 и 105 и подраздела D» после «Дополнительно» в заключительных положениях.

1997 — п.(а) (3). Паб. В L. 105–34 добавлены заключительные положения «Кроме того, за исключением целей разделов 79 и 105 и подраздела D, компенсация за труд или услуги, выполненные в Соединенных Штатах, не считаются доходом из источников в Соединенных Штатах, если труд или услуги предоставляются иностранным физическим лицом-нерезидентом в связи с временным пребыванием этого лица в Соединенных Штатах в качестве постоянного члена экипажа иностранного судна, осуществляющего перевозки между США и другой страной или владения Соединенных Штатов.”

1996 — Subsec. (д) (1) (А). Паб. L. 104–188 при условии, что поправка, внесенная в раздел 11813 (b) (17) Pub. L. 101–508 должен применяться, как если бы материал, затронутый такой поправкой, включал закрывающую скобку после «раздела 48 (a) (5)». См. Примечание к поправке 1990 г. ниже.

См. Примечание к поправке 1990 г. ниже.

1990 — пп. (а) (1) (А), (Б). Паб. L. 101–508, §11801 (a) (29), (c) (14), добавить «и» в конце подпункта. (A) заменил точку на запятую в конце подпарата. (B) и вычеркнуты подпарки. (C) и (D), которые читаются следующим образом:

«(C) проценты по долговому обязательству, которое являлось частью выпуска, в отношении которого был сделан выбор в соответствии с подразделом (c) статьи 4912 (действовавшим до 1 июля 1974 г.), и который при выдаче (или рассматриваются как выпущенные в соответствии с подразделом (c) (2) такого раздела), имели срок погашения не более 15 лет и, когда они были выпущены, были приобретены одним или несколькими андеррайтерами с целью распределения посредством перепродажи, но только в отношении процентов, относящихся к на периоды после даты такого избрания, и

«(D) проценты по долговому обязательству, которое было частью выпуска, который —

«(i) была частью выпуска, неурегулированного 1 апреля 1971 г. ,

,

“(ii) был гарантирован гражданином США,

«(iii) рассматривался в соответствии с главой 41 как долговое обязательство иностранного должника,

“(iv) по состоянию на 30 июня 1974 г. имел срок погашения не более 15 лет, а

«(v) при выпуске был приобретен одним или несколькими андеррайтерами с целью распространения посредством перепродажи.”

Подсек. (д) (1) (А). Паб. L. 101–508, §11813 (b) (17), который предписывал замену «который является собственностью раздела 1245 (как определено в разделе 1245 (a) (3))» на «который является собственностью раздела 38 (или быть собственностью раздела 38, но для раздела 48 (a) (5) », была выполнена путем замены на« которое является собственностью раздела 38 (или было бы имуществом раздела 38, но для раздела 48 (a) (5)) ». См. Примечания к поправкам 1996 г. выше.

Подсек. (д) (2). Паб. L. 101–508, §11801 (c) (6) (C), заменено «все акции которых принадлежат одному или нескольким внутренним общим перевозчикам железной дороги» на «упомянутые в подпункте (B) статьи 184 (d ) (1) ”.

1989 — п. (а) (6). Паб. L. 101–239, §7811 (i) (2), заменено «865 (i) (1)» на «865 (h) (1)».

Подсек. (д) (1). Паб. L. 101–239, §7841 (d) (9), во вводных положениях «раздел 862 (a)» заменен на «раздел 826 (a)».

1988 — Подсл. (а) (2) (В). Паб. L. 100–647, §1012 (q) (7), в двух местах слова «кроме доходов, указанных в разделе 884 (d) (2)» заменены на «кроме доходов, предусмотренных статьей 884 (d) (2)».

Подсек. (а) (2) (В). Паб. L. 100–647, §1012 (q) (15), заменено «раздел 243 (e)» на «раздел 243 (d)».

Подсек. (а) (6). Паб. L. 100–647, §1018 (u) (39), в заголовке заменено «инвентарное имущество» на «личное имущество».

Подсек. (а) (7). Паб. L. 100–647, §1012 (i) (10), пар. (7) в целом. До внесения изменений в п. (7) гласит следующее: «Суммы, полученные в качестве дохода от андеррайтинга (как определено в разделе 832 (b) (3)), полученных от страхования рисков Соединенных Штатов (как определено в разделе 953 (a))».

Подсек. (c) (1) (B). Паб. L. 100–647, §1012 (g) (3), добавлен «или, в случае корпорации, относится к доходу, полученному таким образом дочерней компанией такой корпорации» после скобок в п.(i), вычеркнутые слова «или цепочка дочерних предприятий такой корпорации» после слов «дочерней компанией» в п. (ii) и добавлено предложение в конце, определяющее «дочернюю компанию».

Паб. L. 100–647, §1012 (g) (3), добавлен «или, в случае корпорации, относится к доходу, полученному таким образом дочерней компанией такой корпорации» после скобок в п.(i), вычеркнутые слова «или цепочка дочерних предприятий такой корпорации» после слов «дочерней компанией» в п. (ii) и добавлено предложение в конце, определяющее «дочернюю компанию».

Подсек. (c) (2) (B) (ii). Паб. L. 100–647, §1012 (i) (14) (B), п. (ii) в целом. До внесения изменений п. (ii) читать следующим образом: «такой раздел применяется путем замены« 10 процентов »на« 50 процентов »в каждом месте, где он встречается».

Подсек. (е). Паб. L. 100–647, §1012 (g) (9), добавлен подст. (е).

1987 — Подраздел.(а) (2). Паб. L. 100–203, §10221 (d) (4) (B), вставлен в конце «В случае любых дивидендов от 20-процентной корпорации (как определено в разделе 243 (c) (2)), подпункт (B) применяется путем замены «100/80» на «100/70» ».

Подсек. (а) (2) (В). Паб. L. 100–203, §10221 (d) (4) (A), который направил этот подпункт. (B) было изменено путем замены «100/70» на «100/85», было выполнено путем замены «100/70» на «100/85», чтобы отразить вероятное намерение Конгресса.

(B) было изменено путем замены «100/70» на «100/85», было выполнено путем замены «100/70» на «100/85», чтобы отразить вероятное намерение Конгресса.

1986 — Подраздел.(а) (1). Паб. L. 99–514, §1241 (b) (1) (A), во вводном тексте вместо «резидентов, корпоративных или иных» заменены «резиденты, не являющиеся юридическими лицами, либо местные корпорации».

Подсек. (а) (1) (А). Паб. L. 99–514, §1214 (a) (1), (c) (5) (A), подпункт с поправками (B) и переименовал его в (A). До внесения изменений и переназначения бывшая неполная категория. (B) гласит следующее: «проценты, полученные от иностранного физического лица-резидента или внутренней корпорации, когда к удовлетворению Секретаря доказано, что менее 20 процентов валового дохода из всех источников такого физического лица или такой корпорации было получено. полученные из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за трехлетний период, заканчивающийся окончанием налогового года такого физического или юридического лица, предшествующего выплате таких процентов, или для такой части таких процентов. период, который может быть применим ».Бывший некачественный. (A), который гласил «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такая заинтересованность не связана эффективно с ведением торговли или бизнеса в Соединенных Штатах», была вычеркнул.

период, который может быть применим ».Бывший некачественный. (A), который гласил «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такая заинтересованность не связана эффективно с ведением торговли или бизнеса в Соединенных Штатах», была вычеркнул.

Подсек. (а) (1) (В). Паб. L. 99–514, §1241 (b) (1) (B), переименован в подпункт. (D), как ранее изменено и изменено §1214 (c) (5) (A), (B) Pub. L. 99–514, as (B) и вычеркнуто бывшее subpar. (B) [ранее (C)], который гласил следующее: «проценты, полученные от иностранной корпорации (кроме процентов, выплачиваемых или зачисляемых местным отделением иностранной корпорации, если такое отделение занимается коммерческой банковской деятельностью), когда К удовлетворению Секретаря показано, что менее 50 процентов валового дохода из всех источников такой иностранной корпорации за трехлетний период, заканчивающийся окончанием ее налогового года, предшествующего выплате таких процентов (или в отношении такой части периода существования корпорации) был эффективно связан с ведением торговли или бизнеса в Соединенных Штатах ».

Паб. L. 99–514, §1214 (c) (5) (A), (B), переименован в бывший подпар. (F) как (D), замененный в п. (ii), «подпункт (B) раздела 871 (i) (3)» на «параграф (2) подпункта (c)» и переименован в бывший подпункт. (C) как (B). Бывший некачественный. (B) переименован (A).

Подсек. (а) (1) (В). Паб. L. 99–514, §1241 (b) (1) (B), переименован в подпункт. (E), как ранее было изменено в соответствии с §1214 (c) (5) (A) Pub. L. 99–514, as (C) и вычеркнуто бывшее subpar. (C) [ранее (D)], который гласил следующее: «в случае процентов, полученных от иностранной корпорации (кроме процентов, выплачиваемых или зачисляемых местным отделением иностранной корпорации, если такое отделение занимается коммерческой банковской деятельностью. бизнеса), 50 или более процентов от валового дохода из всех источников за 3-летний период, заканчивающийся закрытием налогового года, предшествующего выплате таких процентов (или за ту часть такого периода, в которой находилась корпорация. существование) был эффективно связан с ведением торговли или бизнеса в Соединенных Штатах, сумма такого процента, которая имеет такое же отношение к такому проценту, как валовой доход такой иностранной корпорации за такой период, который не был эффективно связан с этим поведением торговли или бизнеса в Соединенных Штатах приносит валовой доход из всех источников ».

Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (D) как (C). Бывший некачественный. (C) переименован (B).

Подсек. (а) (1) (D). Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (H) как (F). Паб. L. 99–514, §1241 (b) (1) (B), затем такой подпар. (F) как (D). Оригинальный подпар. (D) было изменено обозначение (C) и вычеркнуто, а исходный подпар. (F) был изменен на (D), затем (B).

Подсек. (а) (1) (Е). Паб. L. 99–514, §1241 (b) (1) (B), переименован в подпункт.(E), как ранее было изменено в соответствии с §1214 (c) (5) (A) Pub. L. 99–514, as (C).

Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (G) как (E) и вычеркнуты бывшие подпар. (E) который гласит: «доход, полученный иностранным центральным банком-эмитентом от банковских акцептов».

Подсек. (а) (1) (F). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар. (F) как (D) и (B) соответственно.

Подсек. (а) (1) (G). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар.(G) как (E) и (C) соответственно.

Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар.(G) как (E) и (C) соответственно.

Подсек. (а) (1) (Н). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар. (H) как (F) и (D) соответственно.

Подсек. (а) (2) (А). Паб. L. 99–514, §1214 (b), подпункт с поправками (А) в общем. До внесения поправок в подпункт. (A) гласит следующее: «от внутренней корпорации, кроме корпорации, выборы которой действуют в соответствии с разделом 936, и кроме корпорации, чей валовой доход менее 20 процентов, как показано к удовлетворению Секретаря, был получен. полученные из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за трехлетний период, заканчивающийся окончанием налогового года такой корпорации, предшествующего объявлению таких дивидендов (или за такую часть такого периода, как корпорация существовала), или ».

Подсек. (а) (2) (В). Паб. L. 99–514, §1241 (b) (2), заменено «25 процентов» на «50 процентов» и вставлено «(или рассматривается как эффективно связанное, кроме как в соответствии с разделом 884 (d) (2))» в двух местах. .

Паб. L. 99–514, §1241 (b) (2), заменено «25 процентов» на «50 процентов» и вставлено «(или рассматривается как эффективно связанное, кроме как в соответствии с разделом 884 (d) (2))» в двух местах. .

Подсек. (а) (6). Паб. L. 99–514, §1211 (b) (1) (B), заменено «инвентарное имущество (в значении раздела 865 (h) (1))» на «личное имущество».

Подсек. (б). Паб. L. 99–514, §104 (b) (11), заменено «стандартным вычетом» на «сумму нулевой группы».

Подсек.(с). Паб. L. 99–514, §1214 (a) (2), с поправками, внесенными в подст. (c) как правило, замена положений, касающихся требований иностранного бизнеса, положениями, касающимися процентов по депозитам.

Подсек. (г). Паб. L. 99–514, §1214 (c) (5) (C), исправленный подст. (d) в целом, заменяя положение специальным правилом для применения подст. (a) (2) (B) для бывшего положения о специальных правилах применения подст. (а), пп. (1) (B) — (1) (D) и (2) (B), пп. (1) и (2) из них, относящиеся к новым организациям и положениям правил перехода.

Подсек. (д), (е). Паб. L. 99–514, §1212 (d), переименованный в подст. (f) как (e) и вычеркнуты бывшие подпункты. (e) относящиеся к учету доходов от определенных арендованных самолетов, судов и космических аппаратов как доходов из источников в Соединенных Штатах.

1983 — п. (а) (8). Паб. Л. 98–21 дополнен абз. (8).

1980 — п. (а) (5). Паб. L. 96–499 заменил «Продажа прав на недвижимое имущество в Соединенных Штатах» на «Продажа или обмен недвижимого имущества» в заголовке и «Продажа прав на недвижимое имущество в Соединенных Штатах (как определено в разделе 897 (с))» на «продажа или обмен недвижимого имущества, находящегося в Соединенных Штатах »в тексте.

Подсек. (е). Паб. L. 96–605 заменено положением, согласно которому доход от определенных арендованных самолетов, судов и космических кораблей должен рассматриваться как доход из источников в Соединенных Штатах для положения, позволяющего налогоплательщику рассматривать доход от определенных самолетов и судов как доход из источников в пределах США. Соединенные Штаты и предписывающий порядок отмены таких выборов.

Соединенные Штаты и предписывающий порядок отмены таких выборов.

1978 — Subsec. (а) (1) (F). Паб. L. 95–600, §540 (a), существующие положения обозначены как ст.(i) и добавил п. (ii).

Подсек. (е). Паб. L. 95–600, §370 (a), добавлен подст. (е).

1977 — Подраздел (б). Паб. L. 95–30 при условии, что в случае лица, которое не перечисляет вычеты по статьям, сумма, равная сумме нулевого диапазона, должна считаться вычетом, который не может быть определенно отнесен к какой-либо статье или классу валового дохода.

1976 — п. (а) (1). Паб. L. 94–455, §§1901 (c) (7), 1904 (b) (10) (B), вычеркнуто «, любая территория, любое политическое подразделение территории» после слова «Соединенные Штаты» в положениях, предшествующих нижестоящий.(A) и в подпункте. (G) заменить «подраздел (c) статьи 4912 (действовавший до 1 июля 1974 г.)» на «раздел 4912 (c)» и «подраздел (c) (2) такого раздела» на «раздел 4912 ( в) (2) ».

Подсек. (а) (2) (А). Паб. L. 94–455, §§1051 (h) (3), 1906 (b) (13) (A), заменено «кроме корпорации, выборы которой действуют в соответствии с разделом 936» на «кроме корпорации, имеющей право к преимуществам раздела 931 »и вычеркнут« или его представитель »после« Секретарь ».

Подсек.(а) (2) (D). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (а) (5), (6). Паб. L. 94–455, §1901 (b) (26) (A), в заголовках и тексте заменено «продажа или обмен» на «продажа».

Подсек. (а) (7). Паб. L. 94–455, §1036 (a), добавлен п. (7).

Подсек. (в) (3). Паб. L. 94–455, §1041, исключено положение, в котором подст. (a) (1) (A) и (c) перестают применяться в отношении сумм, выплаченных или зачисленных после 31 декабря 1976 г.

Подсек.(д) (1). Паб. L. 94–455, §1901 (b) (26) (B), заменено «продажа, обмен или иное распоряжение» на «продажа или иное распоряжение».

Подсек. (д) (2), (3). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

1975 — п. (а) (1) (Н). Паб. L. 93–625, §9 (a), добавлен подпункт. (ЧАС).

Подсек. (в) (3). Паб. L. 93–625, §8, заменено «1976» на «1975».

1971 — Подраздел. (а) (1) (G). Паб. Л. 92–9 добавлен подпар. (Г).

(Г).

Подсек. (а) (2) (D).Паб. L. 92–178, §503, добавлен подпункт. (D).

Подсек. (е). Паб. L. 92–178, §314 (a), добавлен подст. (е).

1969 — Subsec. (а) (1) (В), (Г). Паб. L. 91–172, §435 (a) (1), вычеркнуто «после 31 декабря 1972 года» после «проценты, выплаченные или зачисленные» в скобках после «проценты, полученные от иностранной корпорации».

Подсек. (в) (3). Паб. L. 91–172, §435 (a) (2), заменено «1975» на «1972».

1966 — Подсек. (а) (1) (А). Паб. L. 89–809, §102 (a) (1) (A), заменено «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такая заинтересованность не связана эффективно с поведением торговли или бизнеса в Соединенных Штатах »для« процентов по вкладам лиц, занимающихся банковской деятельностью, выплачиваемых лицам, не занимающимся бизнесом в Соединенных Штатах ».

Подсек. (а) (1) (В). Паб. L. 89–809, §102 (a) (2), вычеркивает проценты, полученные от иностранной корпорации-резидента, и заменяет «валовой доход из всех источников такого физического лица или такой корпорации» на «валовой доход такого плательщика-резидента или внутреннего дохода». корпорация »и« налоговый год такого лица или такой корпорации »вместо« налоговый год такого плательщика ».

корпорация »и« налоговый год такого лица или такой корпорации »вместо« налоговый год такого плательщика ».

Подсек. (a) (1) (C) — (F). Паб. L. 89–809, §102 (a) (2), добавлены подпункты. (C), (D) и (F) и переименованы в бывшую подпарку.(Кейс).

Подсек. (а) (2) (В). Паб. L. 89–809, §102 (b), заменил «50 процентов валового дохода из всех источников» на «50 процентов валового дохода», «фактически связанных с ведением торговли или бизнеса в Соединенных Штатах». для «полученных из источников в Соединенных Штатах, как определено в положениях настоящей части», и «отношение к таким дивидендам, как валовой доход корпорации за такой период, который был эффективно связан с ведением торговли или бизнеса в Соединенных Штатах. Штаты относятся к своему валовому доходу из всех источников »для« отношения к таким дивидендам, как валовой доход корпорации за такой период, полученный из источников в Соединенных Штатах, относится к ее валовому доходу из всех источников »и вставлен« (кроме дивидендов по из которых допускается вычет в соответствии с разделом 245 (b)) »после« дивидендов »и« (и только в пределах) »после« размера ».

Подсек. (а) (3) (С) (ii). Паб. L. 89–809, §102 (c), добавлено «физическое лицо, которое является гражданином или резидентом Соединенных Штатов, национальным партнерством или» перед «внутренней корпорацией» и «физическое лицо, партнерство или» после «United Государства такими ».

Подсек. (компакт диск). Паб. L. 89–809, §102 (a) (1) (B), (3), добавлены подпункты. (c) и (d).

1962 — Подсек. (а) (2) (В). Паб. L. 87–834 заменил «в объеме, превышающем сумму, которая составляет 100/85 от суммы вычета, допустимого в соответствии с разделом 245 в отношении таких дивидендов» на «в той степени, в которой превышает сумму вычета, допустимую в соответствии с разделом 245 в уважение к таким дивидендам.”

1960 — п. (а) (2) (В). Паб. Л. 86–779 добавлен подпункт. (С).

Пособия по программе помощи в обучении ВМФ на 2021 финансовый год

Военно-морской флот США предлагает своим морякам программу помощи в обучении (TA) для финансирования программ обучения вне службы. Это невероятно ценное преимущество, поскольку дальнейшее образование может помочь вам получить продвижение по службе, пока вы еще находитесь на службе, а также поможет вам найти более высокооплачиваемую работу после выхода на пенсию или иного ухода из армии.

Это невероятно ценное преимущество, поскольку дальнейшее образование может помочь вам получить продвижение по службе, пока вы еще находитесь на службе, а также поможет вам найти более высокооплачиваемую работу после выхода на пенсию или иного ухода из армии.

Программа помощи в оплате обучения военно-морского флота недавно претерпела некоторые небольшие изменения, и ниже приведены правила и ставки TA на 2021 финансовый год.

Требуется разрешение, прежде чем вы сможете использовать средства TA, поэтому обязательно прочтите все, напечатанное мелким шрифтом, и свяжитесь с вашим образовательным офисом, если у вас возникнут дополнительные вопросы.

Давайте углубимся и посмотрим, что предлагает программа помощи в обучении ВМС США, кто имеет на это право, какие образовательные программы покрываются и как воспользоваться этим ценным преимуществом.

FY 2021 Обновления пособий по оплате обучения для ВМФ

Следующие ставки вступают в силу немедленно и действуют с 1 октября 2020 г. по 30 сентября 2021 г.После этого ставки будут зависеть от утвержденного бюджета ВМФ.

по 30 сентября 2021 г.После этого ставки будут зависеть от утвержденного бюджета ВМФ.

2021 Ставки помощи на обучение: Программа помощи на обучение ВМФ оплачивает 100% авансовых затрат, связанных с обучением и платой за зачисление на курсы, вплоть до следующих ставок:

- 250,00 долларов за час семестра, или

- 166,67 долларов за четверть часа, или

- 16,67 доллара за час, И

- Максимальное пособие за финансовый год: 4500 долларов

- Ограничено ограничением финансового года в 12 часов семестра, 18 кварталов часов, или 180 часов (или комбинации).Ограничение на финансовый год применяется как к TA, так и к программе военно-морских колледжей на плаву в колледжах (NCPACE) DL вместе взятых.

- Ограничен сроком службы 120 семестровых часов, 180 четвертных часов, 1800 часов (или комбинации). Предел пожизненного кредита применяется как к TA, так и к NCPACE DL вместе взятым.

Примечание: Военно-морской флот часто корректирует годовой лимит кредитных часов. В предыдущих правилах не было ограничений, в то время как другие ограничивали пособия по оплате обучения максимум 16 семестровыми часами (24 квартальных часа или 240 часов) за финансовый год.

В предыдущих правилах не было ограничений, в то время как другие ограничивали пособия по оплате обучения максимум 16 семестровыми часами (24 квартальных часа или 240 часов) за финансовый год.

Моряки, ответственные за расходы, превышающие лимит:

Персонал службыВМС несет ответственность за любые связанные с обучением расходы, превышающие 250 долларов за каждый кредитный час и / или годовой лимит пособий в размере 4500 долларов.

Моряки также несут ответственность за любые сборы, книги, учебные материалы и другие сопутствующие расходы.

Право на получение помощи в программе обучения военно-морского флота

Пособие по программе по оплате обучения доступно как офицерам, так и рядовому персоналу, проходящим действительную военную службу, а также резервистам, проходящим непрерывную действительную службу.Право на участие также распространяется на зачисленных военно-морских резервистов, призванных на действительную военную службу не менее 120 дней подряд, и на офицеров-военно-морских резервистов, которым предписано нести действительную службу на срок 2 года или более.

Чтобы пройти квалификацию, военнослужащие должны:

- Находиться на действительной службе на протяжении всего курса.

- Посетите учреждение, аккредитованное региональным, национальным или профессиональным аккредитационным агентством, признанным Министерством образования США.

- Получите консультацию в офисе военно-морского колледжа или консультанта виртуального образовательного центра.

- Сдать все оценки по ранее профинансированным курсам ТА.

- Моряки должны возмещать ВМФ за все оценки ниже C для программ бакалавриата или ниже B для курсов магистратуры. От участников также может потребоваться возмещение военно-морскому флоту за снятие с курсов. (Отстранение по недобровольным причинам может быть разрешено с проверкой командования.)

- Согласиться, если это офицер, оставаться на действительной службе не менее двух лет после завершения курсов, финансируемых ТА. Это обязательство действует одновременно с оставшимся обязательным временем обслуживания.

Те, кто не выполняет свои обязательства, должны выплатить средства TA, израсходованные от их имени в течение последних двух лет активной службы, на пропорциональной основе.

Те, кто не выполняет свои обязательства, должны выплатить средства TA, израсходованные от их имени в течение последних двух лет активной службы, на пропорциональной основе.

Те, кто не выполняет свои обязательства, должны выплатить средства TA, израсходованные от их имени в течение последних двух лет активной службы, на пропорциональной основе.

Те, кто не выполняет свои обязательства, должны выплатить средства TA, израсходованные от их имени в течение последних двух лет активной службы, на пропорциональной основе.Примечание: с 1 октября 2020 г.:

- Моряки и офицеры, зачисленные на действительную военную службу, в том числе военно-морские резервисты, должны иметь как минимум два года военной службы, прежде чем они получат право на использование средств TA или NCPACE.

Соответствующие критериям учебные программы и другие ограничения

Программа помощи в обучении военно-морского флота может быть использована для получения аттестата об окончании средней школы или сертификата эквивалентности, некоторых сертификатов и курсов на уровне колледжа.

Пособия по программеTuition Assistance могут быть использованы только для более высокого уровня, чем участник, уже полученный, если специально не утверждено заранее. Вот некоторые дополнительные ограничения:

- Приложения WebTA должны быть одобрены командой, получены VEC и утверждены / профинансированы до даты начала курса.

- TA нельзя использовать для оплаты книг, электронных книг, CD-ROM и т. Д.

- TA нельзя использовать для оплаты летного обучения.

- TA не может использоваться морскими резервистами, если они не находятся на постоянной действительной службе, зачисленными военно-морскими резервистами, если им приказано нести действительную военную службу менее 120 дней, или офицерами морских резервистов, если им приказано нести действительную службу на срок менее 2 лет или более.

- TA не могут использоваться лицами, находящимися на дежурстве по служебной лестнице или в программе приема на работу офицеров, предполагающей очное обучение в гражданском учреждении.

- TA будет утверждаться только для курсов, запланированных на один академический семестр за раз.

- TA не будет разрешено прохождение того же курса, который ранее финансировался TA.

- TA не будет финансировать плату за зачисление в школу.

- TA не будет финансировать действительную службу в их первом постоянном месте службы менее одного года.

- TA не может быть авторизован для более низкого или бокового уровня.

В целом список ограничений для программы TA для ВМФ меньше, чем для армии и ВВС США, которые имеют ограничения на то, какие типы курсов можно посещать, и имеют больше ограничений относительно того, кто имеет право проходить курсы. с финансированием ТП.

Подача заявления на получение пособия по оплате обучения военно-морского флота

Моряки, отвечающие критериям, должны связаться со своим военно-морским колледжем или Виртуальным образовательным центром, чтобы сначала выполнить требование о получении их образовательной консультации.Это можно сделать лично, по телефону, по электронной почте или виртуально на сайте https://www.navycollege.navy.mil/.

Вы будете работать с научным консультантом, чтобы помочь составить план обучения и определить, для каких классов вы будете запрашивать финансирование ТА. Ваш научный руководитель может порекомендовать вам пройти тесты CLEP / DSST для получения кредита колледжа вместо прохождения фактических курсов, если это применимо.

Это поможет сэкономить ваше время и получить дополнительные средства для покрытия максимального предела кредита каждый финансовый год.Сдача кредитных экзаменов колледжа также гарантирует, что у других будет больше средств для занятий.

Допустимые сборы, которые могут быть покрыты в рамках помощи на обучение:

- Взносы, необходимые для записи на курс, могут быть объединены с оплатой за обучение. Военно-морской флот будет оплачивать сборы, которые публикуются, являются обязательными и взимаются за регистрацию на курс, но не превышают лимит в 250,00 долларов за семестр / 166,67 долларов за четверть часа / 16,67 долларов за час.

- Обязательные невозмещаемые сборы, отвечающие перечисленным выше критериям, могут финансироваться за счет ТП.Однако, если курс отменяется с возмещением стоимости обучения, студент несет ответственность за уплату невозмещаемого взноса.

- Моряки, запрашивающие оплату за обучение, несут ответственность за предоставление точной информации о плате в офис своего военно-морского колледжа или виртуальный образовательный центр при подаче заявления на TA.

Чтобы получить финансирование ТА, заявки должны быть одобрены командой до выплаты пособий. Рекомендуется подать заявку как минимум за 30 дней до даты начала курса.

Альтернативные способы оплаты обучения в колледже

Существует ограничение на ежегодное пособие на оплату обучения в размере 3000 долларов за финансовый год, которого может хватить, а может и не хватить для покрытия вашего образовательного плана. Если вы обнаружите, что у вас заканчиваются средства, возможно, вы сможете продолжить свое образование с небольшим творческим планированием.

Первый совет — определите, есть ли какие-либо экзамены на поступление в колледж, которые будут работать с вашим планом на получение степени. Не все колледжи принимают эти курсы, поэтому обязательно проконсультируйтесь с консультантом по образованию в вашем колледже.

Сдача экзаменов на зачисление в колледж, таких как экзамены CLEP и DANTES, помогли мне сократить на год мой план получения степени, когда я посещал занятия на действительной службе. Многие колледжи и университеты также предлагают кредиты на военную подготовку, что потенциально исключает некоторые обязательные курсовые работы из вашего учебного плана.

Многие колледжи и университеты также предлагают кредиты на военную подготовку, что потенциально исключает некоторые обязательные курсовые работы из вашего учебного плана.

Дополнительные источники финансирования зачетов колледжа включают использование законопроекта Montgomery GI, законопроекта Post-9/11, стипендии, гранты и другие программы помощи в оплате обучения.

Для получения дополнительной информации посетите сайт Navy TA здесь.

Фотография предоставлена: Министерство обороны Изображение предоставлено старшиной 2-го класса ВМС США Кайлой Джо Финли / освобождено

Неиммиграционные визы — Посольство и консульства США в Южной Африке

ПОЛУЧЕНИЕ ПАСПОРТА И ВЫДАЧА ВИЗЫ США ПОСЛЕ ОБРАБОТКИ ИНТЕРВЬЮ ИЛИ ОТКАЗА ОТ ИНТЕРВЬЮ

Начиная с 7 апреля 2021 года, возврат документов, связанных с визой, курьерской службой бесплатно для заявителей будет недоступен в Южной Африке.

Чтобы организовать курьерскую доставку ваших документов на домашний или рабочий адрес:

- Войдите в свою учетную запись на странице https://ais. usvisa-info.com/. Выберите «продолжить», затем выберите «Запросить премиум-доставку» и выполните необходимые действия. Этот шаг можно выполнить во время записи на прием или в любое время сразу после собеседования на получение визы. Если вы выберете эту услугу и ваше заявление на визу будет отклонено, посольство США не сможет помочь с возвратом денег.Обратитесь в службу поддержки по адресу https://ais.usvisa-info.com/en-za/niv/information/contact_us.

usvisa-info.com/. Выберите «продолжить», затем выберите «Запросить премиум-доставку» и выполните необходимые действия. Этот шаг можно выполнить во время записи на прием или в любое время сразу после собеседования на получение визы. Если вы выберете эту услугу и ваше заявление на визу будет отклонено, посольство США не сможет помочь с возвратом денег.Обратитесь в службу поддержки по адресу https://ais.usvisa-info.com/en-za/niv/information/contact_us.

usvisa-info.com/. Выберите «продолжить», затем выберите «Запросить премиум-доставку» и выполните необходимые действия. Этот шаг можно выполнить во время записи на прием или в любое время сразу после собеседования на получение визы. Если вы выберете эту услугу и ваше заявление на визу будет отклонено, посольство США не сможет помочь с возвратом денег.Обратитесь в службу поддержки по адресу https://ais.usvisa-info.com/en-za/niv/information/contact_us.Чтобы организовать возврат ваших документов DHL в ближайший к вам южноафриканский офис DHL:

- Отправьте приведенную ниже информацию по электронной почте на адрес электронной почты, соответствующий вашему местонахождению:

Консульство США в Йоханнесбурге и прилегающих районах — [email protected]

Консульство США в Кейптауне и прилегающих районах — [email protected]

Консульство США в Дурбане и прилегающих районах — zaexpusconsulatedur @ dhl.com

Пожалуйста, укажите в своем электронном письме следующую информацию:

- Имя и фамилия заявителя

- Номер паспорта

- Адрес электронной почты

- Контактные данные телефона

- Консульство, в котором необходимо получить паспорт, и офис DHL, в который его необходимо доставить для получения заявителем (пример: консульство США в Кейптауне в DHL Bloemfontein).

Консультант DHL предоставит инструкции по приобретению накладных и получению документов.Этот шаг можно выполнить в любое время после записи на прием и сразу же после собеседования на получение визы. Если вы выберете эту услугу и ваше заявление на визу будет отклонено, посольство США не сможет помочь с возвратом денег. По вопросам, связанным с возвратом средств, обращайтесь в DHL по указанным выше адресам электронной почты.

Обратите внимание: оплата услуги доставки документов не включена в визовый сбор. Если вы не выполните этот шаг, вы не получите паспорт и визу США.

Получение визы в U.S. Консульства предоставляются только в экстренных случаях и для заявителей из Лесото. «Чрезвычайная ситуация» определяется как ситуация, когда заявитель практически не может контролировать время подачи заявления и планы поездок.

НЕИМГРАНТНАЯ ВИЗА — ИНТЕРВЬЮ ОТКАЗАНО

Все заявители должны начать процесс подачи заявления на получение неиммиграционной визы через веб-сайт записи на прием GSS по адресу https://ais. usvisa-info.com/.

usvisa-info.com/.

Только если система записи на прием информирует вас о вашем праве завершить процесс получения визы без собеседования, вы можете переходить к следующему шагу.

- Отправьте приведенную ниже информацию по электронной почте на адрес электронной почты, соответствующий вашему местонахождению:

Консульство США в Йоханнесбурге и прилегающих районах — [email protected]

Консульство США в Кейптауне и прилегающих районах — [email protected]

Консульство США в Дурбане и прилегающих районах — [email protected]

Пожалуйста, укажите в своем электронном письме следующую информацию:

- Имя и фамилия заявителя

- Номер паспорта

- Адрес электронной почты

- Контактные данные телефона

- Офис DHL, в котором будет сдан паспорт, и консульство, в которое будет доставлен паспорт (пример: DHL Bloemfontein в U.S. Консульство Кейптауна).

- Консульство, в котором необходимо получить паспорт, и офис DHL, в который его необходимо доставить для получения заявителем (пример: консульство США в Кейптауне в DHL Bloemfontein), если вы не приобрели услугу «Премиум-доставка» по адресу https: // ais. usvisa-info.com/.

usvisa-info.com/.

usvisa-info.com/.Консультант DHL предоставит инструкции по приобретению накладных и предоставит инструкции по отправке заполненного пакета приложений в выбранном вами пункте обслуживания DHL, включая обратную накладную, если вы не приобрели «Премиум-доставку» по адресу https: // ais.usvisa-info.com/. Если вы выберете эту услугу и ваше заявление на визу будет отклонено, посольство США не сможет помочь с возвратом денег. По вопросам, связанным с возвратом средств, обращайтесь в DHL по указанным выше адресам электронной почты.

Если для обработки вашего дела потребуется дополнительная информация, Консульство США свяжется с вами напрямую.

Оглядываясь на любимые темы читателей

Всего год назад многие из нас считали (надеялись?) На то, что мир все вместе был втянут в серию «Сумеречной зоны», что мы волшебным образом проснемся, как только часы пробьют полночь января.1, 2021 год. Оглядываясь назад, теперь все знают, что мировые проблемы не исчезли волшебным образом в одночасье, и большинство из них по-прежнему остаются гнилью.

На национальном уровне заявления о фальсификации выборов, COVID-19, вакцины, уход США из Афганистана и другие темы были одними из самых ярких событий года. На местном уровне все выглядело не так ужасно.

Аналитика веб-сайта PNJ показывает, что наши читатели также хотели быть в курсе последней информации о пандемии и возможных методах лечения.Но многие из интересных тем здесь, в Panhandle, напомнили нам, что мы все еще живы, переживая радости и невзгоды повседневной жизни.

Местные случаи: случаев COVID округа Эскамбия увеличились на 184,1%; Число случаев заболевания во Флориде резко возросло 332,9%

Когда мост Пенсакола-Бэй собирался открыть заново? Как будут летать Голубые ангелы, путешествуя по минному полю, которое требует ответственного социального дистанцирования? Какой новый ресторан идеально подойдет для первого свидания? Какие новости вы можете сообщить нам, чтобы напомнить нам, что мы по-прежнему остаемся сообществом и сегодня в мире происходит хороших ?

Вот темы, которые больше всего волновали вас в 2021 году.

вакцины против COVID-19

Когда дело доходит до COVID-19, 2021 год стал грубым тревожным сигналом: это никуда не денется.

FDA выдало разрешение на экстренное использование первой вакцины COVID-19 11 декабря 2020 г., и вакцина Pfizer-BioNTech COVID-19 может быть распространена для использования в США. -рисковые медицинские работники.

В остальное время вакцина стала более доступной для пожилых людей, пациентов из группы высокого риска, взрослых, подростков и, в конечном итоге, детей.

С точки зрения местных жителей, читатели просто хотели знать, где и как они могут получить вакцину. Аптеки Walmart и Sam’s Club начали записываться на прием для вакцинации COVID-19 12 февраля. В то время вакцины были ограничены, и многих людей это разочаровало. К счастью, количество вакцин и розничных продавцов их постепенно увеличивалось.

По состоянию на 28 декабря 65,94% населения Флориды было полностью вакцинировано, согласно данным журнала News Journal о вакцинах против COVID-19. В округе Эскамбия 52,98% населения были полностью вакцинированы, в то время как округ Санта-Роса сообщил, что 51,87% населения были полностью вакцинированы.

В округе Эскамбия 52,98% населения были полностью вакцинированы, в то время как округ Санта-Роса сообщил, что 51,87% населения были полностью вакцинированы.

Пособия по безработице COVID

Расширенные пособия по безработице Флориды в размере 300 долларов стали доступны в начале января, что позволило избежать резкого обрыва в выплате пособий.

Тогдашний президент Дональд Трамп подписал пакет 27 декабря, который продлил федеральную помощь, предоставив дополнительно 300 долларов в неделю, что позволяет ей действовать до 13 марта.

В то время это было огромным облегчением для примерно 651 000 жителей Флориды, которые в то время считались безработными.

Подробнее: Появились расширенные пособия по безработице во Флориде в размере 300 долларов

Доступное жилье

Любой, кто хочет купить новый дом или даже найти место для аренды, скажет вам то же самое: это сложно. К концу 2021 года это стало практически невозможным.

По мере того, как Пенсакола становится все более желанным местом для жизни благодаря растущему рынку труда, возможности экономического развития для владельцев бизнеса и такие удобства, как постоянно растущий центр города, варианты доступного жилья остаются в тени.

Средний дом стоит примерно на 50 000 долларов больше, чем год назад, а жилищный фонд не в состоянии удовлетворить спрос. Итак, что же тогда делать тем, кто впервые покупает жилье, или семьям с низкими доходами? Это обсуждение будет продолжаться до 2022 года и далее.

Сокращение доступных вариантов: Горячий рынок жилья в Пенсаколе оставляет все меньше возможностей для программ доступного жилья

Как двигаться вперед: Крошечные дома, пустыри, сборы: как в районе Пенсакола можно решить доступное жилье

Консультативный комитет по доступному жилью — группа, состоящая из сотрудников округа Пенсакола и Эскамбия, члена городского совета и комиссара, а также представителей таких групп, как банки и некоммерческие организации, — в декабре выпустила свои последние рекомендации о том, как правительства могут стимулировать развитие доступного и трудового жилья в этом районе.

Помимо стимулирования разработчиков, всего несколько месяцев назад Пенсакола построила свой первый крошечный дом. Дом, расположенный по адресу 923 E. La Rua St., имеет площадь 380 квадратных футов и оборудован кухней с гранитными столешницами, спальней и полностью оборудованной ванной комнатой. AMR, девелопер дома, планирует еще больше крошечных домашних проектов и надеется, что дом в Ист-Ла-Руа послужит образцом для продвижения вперед.

Дом, расположенный по адресу 923 E. La Rua St., имеет площадь 380 квадратных футов и оборудован кухней с гранитными столешницами, спальней и полностью оборудованной ванной комнатой. AMR, девелопер дома, планирует еще больше крошечных домашних проектов и надеется, что дом в Ист-Ла-Руа послужит образцом для продвижения вперед.

Blue Angels

Blue Angels Homecoming Show в Пенсакола-Бич

Blue Angels парят над Пенсакола-Бич во время Homecoming Show

Грегг Пачковски, Pensacola News Journal

Blue Angels — горячая тема для читателей каждый год, но 2021 год был для читателей немного другое.

В 2020 году Пенсакола пропустила из-за COVID-19 авиашоу Пенсакола-Бич и возвращение домой Blue Angels. Поэтому, когда «синие» поднялись в небо во время авиасалона в Пенсакола-Бич в 2021 году, это было большим событием. Волнение усугублялось тем, что жители Пенсаколы впервые смогли поймать синих, летящих на новом F / A-18 E / F Super Hornets.

Новый флот из 11 самолетов пришел на смену F / A-18 A / B / C / D Legacy Hornets ВМС США, проработавшим 34 года в составе «Голубых ангелов».

Новые Super Hornets обладают большей мощностью, особенно на малых высотах. Новые самолеты также на 25% больше, чем уходящий Hornet, имеют больший запас топлива, могут лететь на 40% дальше, чем Hornet, и оставаться на станции на 80% дольше, что означает, что они могут летать дольше с лучшим топливом.

Авиашоу «Голубые ангелы», возвращающееся домой, в 2021 году стало еще одним сюрпризом. Капитан Тим Кинселла, традиционно проводившийся в NAS Pensacola, объявил в сентябре, что из-за опасений по поводу распространения COVID-19 вместо этого 75-летие шоу возвращения на родину будет проведено на Pensacola Beach.Погода была прекрасной, и ноябрьское шоу стало столь необходимой передышкой для толпы из родного города, у которой было немного больше места для передышки на многолюдном пляже.

Matt Gaetz

Matt Gaetz начал 2021 год с объявления о помолвке со своей девушкой, 26-летней Джинджер Лаки, сестрой основателя Oculus VR Палмера Лаки.

Позже, в марте, New York Times сообщила, что Министерство юстиции США проводило расследование в отношении Гаец в связи с утверждениями о том, что он имел сексуальные отношения с 17-летней девушкой и оплатил ее проезд. Гаец ответил на сообщение в Твиттере, заявив, что он и его семья стали жертвами организованного преступного вымогательства с участием бывшего чиновника Министерства юстиции, требующего 25 миллионов долларов, и что он сотрудничал с федеральными служащими в этом вопросе.

Гаец ответил на сообщение в Твиттере, заявив, что он и его семья стали жертвами организованного преступного вымогательства с участием бывшего чиновника Министерства юстиции, требующего 25 миллионов долларов, и что он сотрудничал с федеральными служащими в этом вопросе.

Стивену Алфорду, известному бизнесмену из Форт-Уолтон-Бич с неоднозначной юридической историей, в августе было предъявлено обвинение по федеральным обвинениям, связанным с предполагаемыми попытками вымогательства денег у Гаца.

Не более холостяка: Мэтт Гаец помолвлен

Признание себя виновным: Человек, обвиняемый в попытке вымогательства миллионов у семьи Гаец, признал себя виновным в мошенничестве с использованием телеграммы

В апрельском интервью Алфорд, дважды осужденный за уголовное преступление, признал себя виновным. не отказывать себе в обращении за деньгами к богатой семье Гаец.Он сказал, что пытался работать через Гаец, чтобы спасти Роберта Левинсона, сотрудника ЦРУ, который исчез в 2007 году и, как полагают, был похищен агентами правительства Ирана.

Элфорд признал себя виновным в мошенничестве с использованием электронных средств связи в ноябре. Было снято обвинение в фальсификации улик. Это обвинение было вызвано тем, что Элфорд уничтожил мобильный телефон до того, как федеральные агенты смогли его конфисковать. Вынесение приговора назначено на 9 утра 16 февраля. Элфорду грозит максимум 20 лет тюрьмы.

Гаец все еще находится под федеральным расследованием по обвинению в торговле людьми с целью сексуальной эксплуатации.

Мост через залив Пенсакола

COVID-19 в сторону, открытие моста через залив Пенсакола после того, как он был закрыт почти девять месяцев, вызвал наибольший интерес у читателей.

Часть Трехмильного моста пропала без вести через несколько часов после того, как 16 сентября 2020 года ураган Салли обрушился на побережье Мексиканского залива, оставив жителей Пенсакола-Бич и Галф-Бриз без выхода к морю.

В октябре 2020 года первоначально предполагалось, что ремонт займет шесть месяцев, но он не открылся до мая 2021 года после нескольких месяцев долгих поездок на работу, смещения сроков и недовольства сообщества.

В это время открылась кольцевая 17-я авеню, и в последние дни декабря Сканска была признана халатной, не подготовившись к урагану Салли.

Еда

В этом году у нас было много популярных историй о еде. К сожалению, многие из них касались закрытия.

Marina Oyster Barn, один из старейших и самых очаровательных ресторанов Пенсаколы, навсегда закрыл свои двери после того, как прослужил сообществу Пенсакола 53 года. Устричный бар сильно пострадал во время урагана Салли в сентябре 2020 года.Многолетний владелец Дейл Рукс сказал, что не желает предпринимать еще одну реставрацию, и решил продать собственность и бренд.

Marina Oyster Barn: Marina Oyster Barn закрывается через 53 года в Пенсаколе, владелец продает бизнес, собственность

Felix’s открывается: Felix’s Restaurant и Oyster Bar открываются на Пенсакола-Бич. Что вы можете ожидать:

Хемингуэй, главный ресторан Пенсакола-Бич с 2002 года, также сильно пострадал от урагана Салли. Мажоритарный владелец Ларри Фокс первоначально планировал вновь открыть ресторан, но вместо этого решил, что концепция исчерпала себя. Владелец меньшинства Роберт Ринке купил трехэтажное здание и перевел Hemingway’s в Felix’s Restaurant & Oyster Bar после того, как пообедал в нескольких заведениях во время поездки в начале года.

Мажоритарный владелец Ларри Фокс первоначально планировал вновь открыть ресторан, но вместо этого решил, что концепция исчерпала себя. Владелец меньшинства Роберт Ринке купил трехэтажное здание и перевел Hemingway’s в Felix’s Restaurant & Oyster Bar после того, как пообедал в нескольких заведениях во время поездки в начале года.

Однако это были не все плохие новости. Читатели были рады прочитать об открытии Феликса и первом семейном ресторане и спорт-баре Bubba’s 33 в Пенсаколе, а также о многих других новых фаворитах.Инспекции ресторанов Пенсаколы также были популярны.

Год в обзоре: Вот рестораны, которые открылись в районе Пенсакола в 2021 году

Истории, которые заставили нас чувствовать себя хорошо

Новости получили плохую репутацию за негатив, что, безусловно, можно понять, если полагаться на социальные сети, как ваш основной метод сканирования заголовков. Но было много замечательных историй, которые можно было прочесть.

Возьмем, к примеру, Калеба Хьюстона. Хьюстон десять лет пристрастился к наркотикам и жил на улице.В 2021 году он смог сделать свой первый шаг к своей мечте — построить тупик из 50 построек, похожих на хижины, где бездомных можно было принять душ, накормить, одеть и пройти оценку рабочих навыков и психического здоровья. В феврале Хьюстон смог начать проект, организовав день строительства сообщества под названием Huts 4 Our Friends.

Хьюстон десять лет пристрастился к наркотикам и жил на улице.В 2021 году он смог сделать свой первый шаг к своей мечте — построить тупик из 50 построек, похожих на хижины, где бездомных можно было принять душ, накормить, одеть и пройти оценку рабочих навыков и психического здоровья. В феврале Хьюстон смог начать проект, организовав день строительства сообщества под названием Huts 4 Our Friends.

С тех пор Хьюстон предпринял шаги по открытию приюта для бездомных под названием «Надежда на Северном Дэвисе».