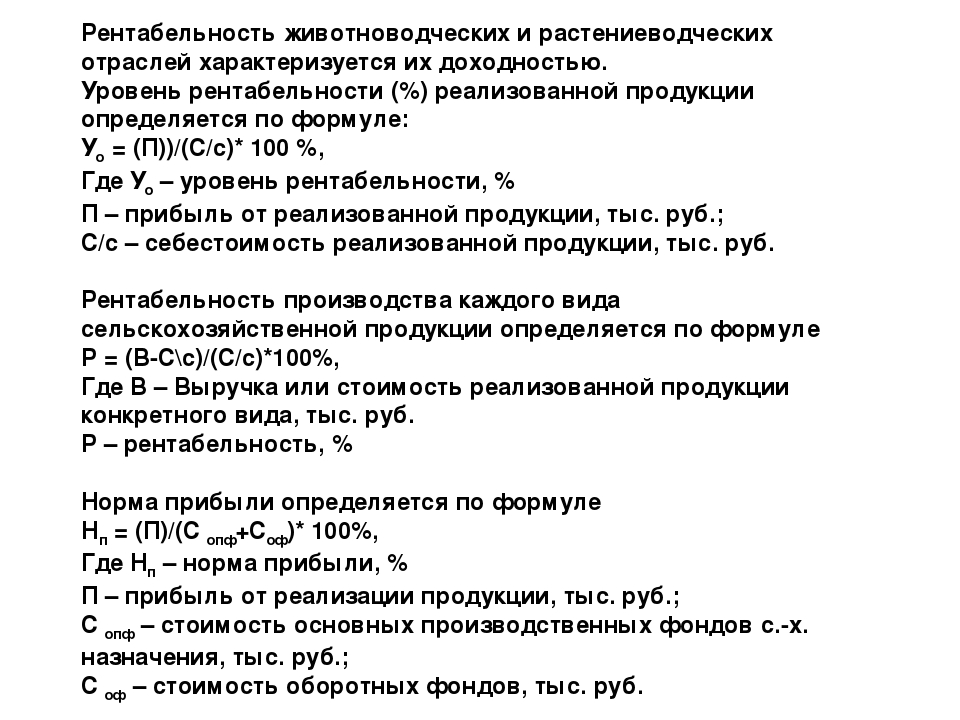

Формула рентабельность производственных фондов: Рентабельность производственных фондов

Рентабельность производственных фондов

Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЧто такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов.

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

чем выше исследуемый индикатор, тем менее активна компания.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Формула расчета

Формула коэффициента рентабельности производственных активов получается путем деления чистой прибыли на среднюю общую сумму производственных активов.

Формула выглядит так:

РПФ = ЧП / (ОСср+Зср) * 100%,

где РПФ – рентабельность производственных фондов, %

ЧП – чистая прибыль, т. р.;

р.;

ОСср – среднегодовая величина основных средств, т.р.;

Зср – среднегодовая величина запасов, т.р.

Формула расчета по балансу выглядит так:

РПФ = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Среднегодовая величина основных средств определяется следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По балансу:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

Среднегодовая величина запасов определяется следующим образом:

Зср = (Зн.г.+ Зк.г.)/2,

где Зн.г. – запасы на начало года, т.р.;

Зк.г. – запасы на конец года, т.р.

По балансу:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Алгоритм расчета показателя следующий:

1 этап. Определить среднегодовую стоимость основных средств.

2 этап. Определить среднегодовую стоимость запасов.

3 этап. Из отчета о финансовых результатах найти чистую прибыль компании на конец года.

4 этап. Разделить чистую прибыль на сумму среднегодовых значений основных средств и запасов.

5 этап. Умножить полученное значение на 100% для перевода в проценты.

Схема расчета представлена на рисунке здесь.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

В чем важность показателя?

Формула индикатора является важным показателем при анализе прибыльности компании. Это соотношение обычно используется при сравнении результатов деятельности компаний по периодам или при сравнении двух разных компаний одинакового размера в отрасли.

Важно! Следует учитывать масштабы бизнеса и операций, выполняемых при сравнении двух разных фирм, использующих коэффициент рентабельности производственных фондов.

Как правило, разные отрасли имеют разные индикаторы. Отрасли с высокой капиталоемкостью и требующие высокой стоимости основных средств для операционной деятельности, как правило, имеют более низкий показатель, поскольку их большая база производственных активов увеличивает знаменатель формулы.

Динамика показателя

Изменяется коэффициент в зависимости от значений в числителе и знаменателе формулы:

- при росте суммы чистой прибыли увеличивается значение рентабельности;

- при снижении суммы чистой прибыли снижается значение рентабельности;

- при росте производственных фондов снижается их рентабельность;

- при сокращении производственных фондов увеличивается их рентабельность.

Поэтому рентабельность производственных фондов зависит напрямую от чистой прибыли и обратно зависит от величины самих активов.

Рост рентабельности означает:

- снижение себестоимости;

- рост качества продукции;

- рост количества прибыли.

Снижение рентабельности фондов означает:

- основные и оборотные фонды используются неэффективно;

- снижение качества продукции;

- рост себестоимости.

Составляющий элемент расчета: чистая прибыль

Чистая прибыль – это сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за определенный период, в том числе налогов и процентов. Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Эксплуатационные расходы могут включать стоимость проданных товаров, производственные накладные расходы, административные и маркетинговые затраты, а также амортизацию оборудования и имущества.

К чистому доходу также добавляется дополнительный доход, возникающий в результате инвестиций или тех операций, которые непосредственно не связаны с основными видами деятельности. Пример: выручка от продажи оборудования или основных средств.

Чистая прибыль / убыток находится в нижней части отчета о финансовых результатах

Пример расчета

Пример № 1. В качестве базовых данных используем информацию из таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | ||

| начало года | конец года | начало года | конец года | |

| Основные средства | 24150 | 28496 | 28496 | 33100 |

| Производственные запасы | 12748 | 15466 | 15466 | 17899 |

Данные по чистой прибыли на конец года:

- 2017 год: 56777 т. р.;

- 2018 год: 43544 т.р.

р.;

р.;Проводим расчет.

- Определим среднегодовую стоимость производственных фондов компании.

По основным средствам:

2017 год: (24150+28496) /2 = 26323 т.р.;

2018 год: (28496+33100)/2 = 30798 т.р.

По запасам:

2017 год: (12748+15466)/2 = 14107 т.р.;

2018 год: (15466+17899)/2 = 16683 т.р.

- В таблице ниже сведем полученные данные.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Среднегодовая стоимость основных средств | 26323 | 30798 |

| Среднегодовая стоимость запасов | 14107 | 16683 |

| Чистая прибыль | 56777 | 43544 |

- Проводим расчет коэффициента рентабельности производственных фондов:

2017 год: 56777/(26323+14107) * 100% = 140,4%

2018 год: 43544/ (30798+16683)*100% = 91,7%

Представленные расчеты говорят о тенденции снижения рентабельность по фондам производства на 48,7%, что является негативной тенденцией и говорит о снижении эффективности фондов в производстве фирмы.

Снижение коэффициента было обусловлено следующими факторами:

- снижением чистой прибыли на 13233 т.р.;

- ростом среднегодовой стоимости основных средств на 4475 т.р.;

- ростом среднегодовой стоимости запасов на 2576 т.р.

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала – нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Заключение

Рентабельность производственных фондов является показателем того, насколько прибыльна компания по отношению к ее активам в производстве. Индикатор дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует производственные фонды для получения прибыли.

Выводы:

- индикатор лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее предыдущими показателями;

- индикатор учитывает долг компании, в отличие от других показателей, таких как доходность капитала.

Рентабельность производственных фондов: формула и как рассчитать в 2020 году

Рентабельность производственных фондовВ процессе производственной деятельности каждая компания всегда ориентируется на показатели рентабельности для определения эффективности ведения бизнеса. При этом важная роль принадлежит рентабельности производственных фондов, так как она отражает эффективность процессов на одном из самых важных этапов ведения бизнеса — производства.

Если собственник бизнеса по итогам расчета увидит, что каждая вложенная единица производственных средств меньше, чем полученная прибыль, можно говорить об эффективности ведения деятельности.

Понятие рентабельности производственных фондовРентабельность производственных фондов — это финансовый коэффициент, который отражает, сколько прибыли принесла одна единица вложенных производственных фондов. Он показывает эффективность производственных процессов, используемых на предприятии.

Он показывает эффективность производственных процессов, используемых на предприятии.

☝️

Иногда этот показатель путают с рентабельностью активов, однако от последнего он отличается тем, что при расчете используются исключительно активы, которые принимают непосредственное участие в производстве.

К производственным фондам относятся часть основных фондов, используемых для производства, запасы, сырье и т.д.

Расчет рентабельности производственных фондовКак рассчитать рентабельность производственных фондов:

- Узнать значение чистой прибыли или прибыли до налогообложения.

- Рассчитать среднегодовой объем основных средств и запасов.

- Разделить значение прибыли на объем основных средств и запасов.

- Умножить полученный коэффициент на 100%.

Как и при расчете других показателей рентабельности, при исчислении рентабельности производственных фондов значение прибыли можно найти в «Отчете о финансовых результатах» в строке 1150.

☝️

Для получения более точных результатов необходимо рассчитывать именно среднегодовой объем основных средств и запасов.

Для этого нужно использовать формулу для исчисления среднего арифметического между показателями на начало и на конец периода.

Прибыльность предприятияКлассическая формула рентабельности производственных фондов выглядит так:

РПФ = ЧП / ОСЗ х 100%,

где

- РПФ — рентабельность производственных фондов;

- ЧП — чистая прибыль;

- ОСЗ — среднегодовой объем основных средств и запасов.

Как было сказано выше, в зависимости от целей расчета, вместо чистой прибыли можно брать значение прибыли до налогообложения. Также очень важно рассчитывать именно среднее значение основных средств и запасов на начало и конец периода.

Повышение эффективности бизнесаНа падение или рост рентабельности производственных фондов влияет то, как компания организовала процесс производства товаров и насколько большие издержки при этом процессе.

Чтобы повысить данный показатель, нужно следовать следующим правилам:

- Уменьшить сроки простоя оборудования;

- Увеличить сменность;

- Провести тщательный аудит оборудования, провести его замену или модернизацию;

- Перейти на более современные технологии производства;

- Повысить знания персонала в плане взаимодействия с новым оборудованием и технологиями.

Глубже понять эту тему вы сможете, посмотрев видео:

Обзор показателей рентабельностиВторой подход повышения рентабельности производственных фондов состоит в улучшении показателей чистой прибыли. Для этого нужно проанализировать бизнес-процессы, связанные с реализацией товаров или услуг. В этом случае необходимо увеличить объем продаж или продавать больше товаров при таких же затратах на их производство.

Рентабельность производственных фондов — очень важный показатель, так как он позволяет увидеть пробелы в процессе производства продукции и исправить их при помощи подходов, описанных выше.

Читайте также:

Рентабельность инвестиций: формула и как рассчитать

Рентабельность активов — как правильно рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Показатель рентабельности производственных фондов: определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Рентабельность фондов производства отличается от рентабельности активов тем, что здесь в расчет принимаются только такие активы, которые используются в производстве. Сюда можно отнести основные фонды, вовлеченные в производство, запасы и т.д. Коэффициент измеряется в процентах, его получают, деля чистую прибыль на среднегодовую сумму активов производства, и умножают на 100%. Этот индикатор показывает, насколько эффективно налажено производство в организации.

Нормативное значение:

Для любой организации желателен высокий показатель коэффициента, который будет обозначать, что верное использование активов, которое приносит хороший доход. Однако показатель нужно сравнивать с конкурентами.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Когда уровень загруженности производственного оборудования дает возможность реализовать его часть, не задействованных в производстве, и в скором времени не нужных, это стоит сделать. Также стоит оптимизировать структуру запасов или реализовать лишние. В будущем стоит поддерживать небольшой уровень запасов, способный обеспечить производство товаров без остановок.

Формула для расчета:

Рентабельность производственных фондов = Выручка (убыток) / Среднегодовая сумма основных средств и запасов * 100 %

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Анализ рентабельности производственных активов

Величина прибыли от продаж в значительной степени связана с

эффективностью использования производственных активов, имеющихся у

предприятия. В состав производственных активов включаются основные

производственные фонды, нематериальные активы и

материально-производственные запасы.

В состав производственных активов включаются основные

производственные фонды, нематериальные активы и

материально-производственные запасы.

Расчет эффективности использования (рентабельности) производственных активов производится с помощью коэффициента их рентабельности, представляющего собой отношение прибыли от продаж к средней за анализируемый период величине стоимости производственных активов:

К = П / ПАср * 100%

где, П — прибыль от продаж, в денежном выражении; ПАср — средняя за анализируемый период стоимость производственных активов, денежном выражении.

Анализ рентабельности производственных активов можно проводить, используя различные методики. Например, возможно применение экономической модели анализа рентабельности совокупного капитала по факторам, называемой формулой Дюпона.

Числитель и знаменатель формулы расчета рентабельности

производственных активов, приведенной выше, для преобразования в

формулу Дюпона необходимо умножить на значение выручки-нетто от продаж,

полученной в анализируемом периоде. В результате проведенного

преобразования рентабельность производственных активов предстает как

произведение двух показателей: оборачиваемости производственных активов

и рентабельности продаж:

В результате проведенного

преобразования рентабельность производственных активов предстает как

произведение двух показателей: оборачиваемости производственных активов

и рентабельности продаж:

К = (П/ПА) = (П * В) / (ПА * В) = ((В/ПА) * (П/В)) = Опа * Рп

где, В — выручка-нетто от продаж; Опа — оборачиваемость производственных активов; Рп — рентабельность продаж; ПА — стоимость производственных активов, денежном выражении.

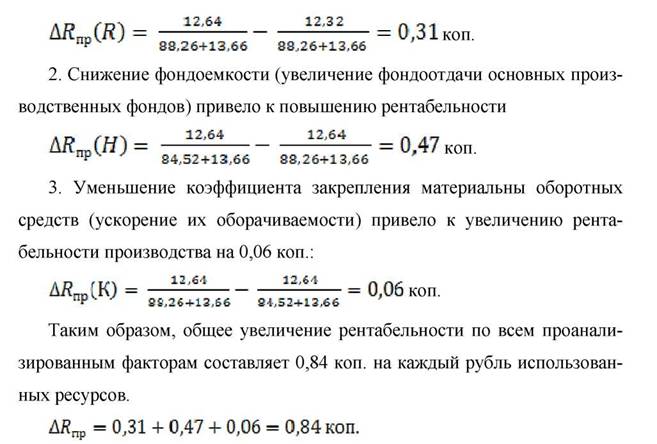

Анализ влияния на изменение рентабельности производственных активов изменения их оборачиваемости и изменения рентабельности продаж можно провести, привлекая любой из известных в теории экономического анализа приемов элиминирования, например прием цепных подстановок.

Также можно использовать и другую факторную модель:

К = (П/ПА) = П / (Опс + Нма + Мпз) = (П/В) / ((Опс + Нма)/В + Мпз/В) = Рп / (Фе + Омпз)

где, Опс — средняя за анализируемый период величина основных производственных средств; Нма — средняя за анализируемый период величина нематериальных активов; Мпз — средняя за анализируемый период материально-производственных запасов; Фе — фондоемкость продукции; Омпз — оборачиваемость материально-производственных запасов, показываемая в виде коэффициента закрепления материально-производственных запасов.

Факторами, которые влияют на изменение рентабельности производственных активов, в данной экономической модели выступают: рентабельность продаж, фондоемкость продукции и оборачиваемость материально-производственных запасов. Каждый из перечисленных факторов является качественным и отражает эффективность различных сторон деятельности компании:

- Рентабельность продаж раскрывается эффективность текущих затрат.

- Фондоемкость продукции указывает на эффективность использования долгосрочных вложений в производственные активы.

- Оборачиваемость материально-производственных запасов отражает эффективность использования материальных оборотных средств.

Анализ влияния этих трех факторов на изменение рентабельности

производственных активов можно провести на основе приема цепных

подстановок. Однако необходимо отметить, что поскольку в приведенной

модели все факторы являются качественными, то достаточно трудно

однозначно определить порядок проведения подстановок.

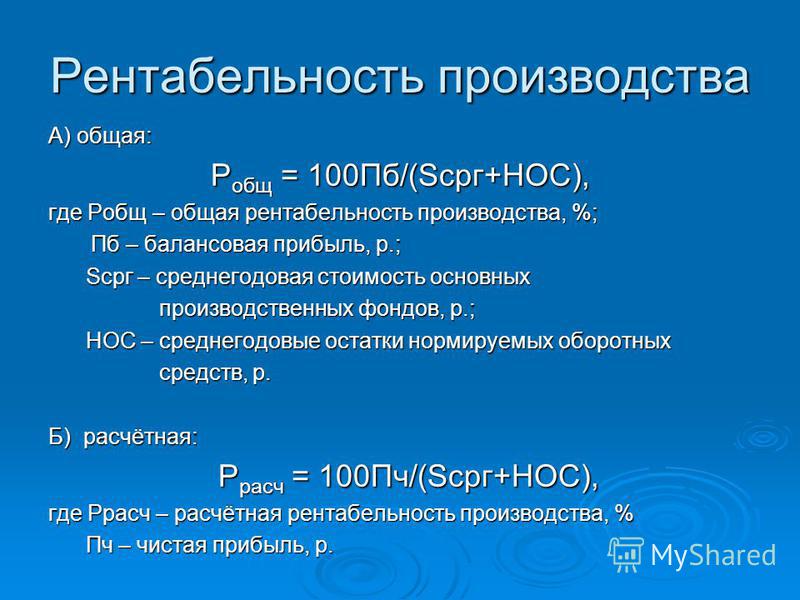

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. |

305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Как рассчитать рентабельность предприятия | Easyfinance.ru

Если вы обращались к кредиторам или инвесторам, то вы наверняка сталкивались с таким понятием, как рентабельность предприятия. Что это такое? Как рассчитывается? Что влияет на этот показатель? На эти вопросы мы и постараемся вам ответить.

Что такое рентабельность предприятия?

Если обратиться к определению, то рентабельность – это относительный показатель экономической эффективности. Измеряется рентабельность в процентах, а вычисляется путем деления суммы прибыли на сумму активов и ресурсов, ее формирующих.

Итак, рентабельность предприятия это показатель, иллюстрирующий степень эффективности использования предприятием в своей деятельности имущественных активов (оборотных и собственных средств). Главный смысл расчета рентабельности в том, чтобы показать, сколько прибыли получено предприятием на каждый рубль, вложенный в его производственные фонды.

На уровень рентабельности компании влияет множество факторов: структура капитала, его источники, структура и стоимость активов, степень вовлеченности производственных ресурсов в деятельность предприятия, стоимость оборотных средств, их источники, величина выручки от реализации, величина сложившихся за отчетный период затрат.

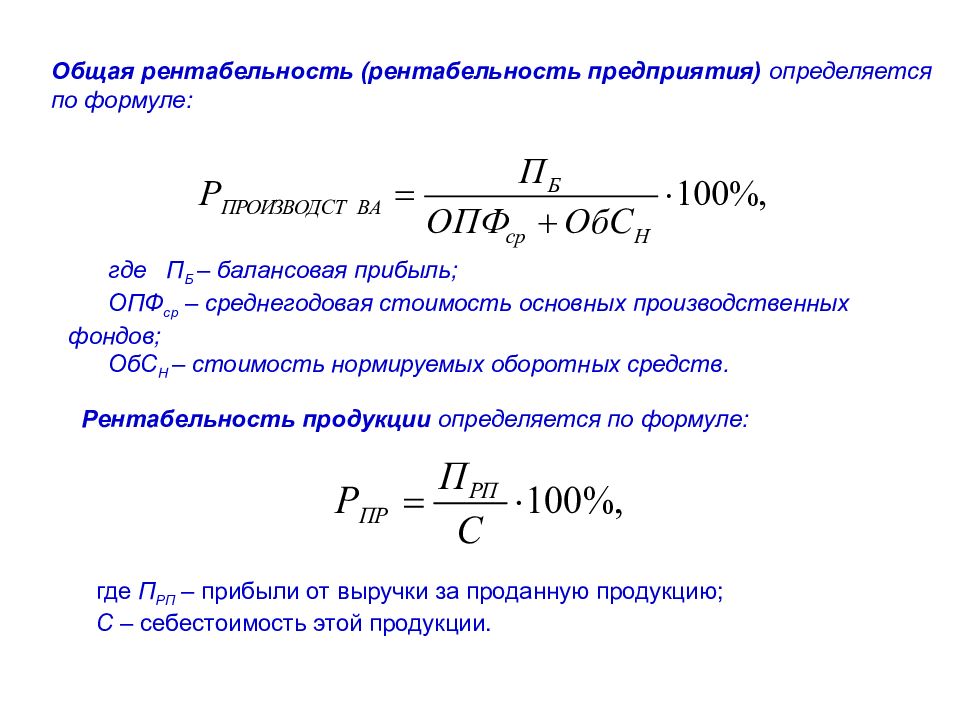

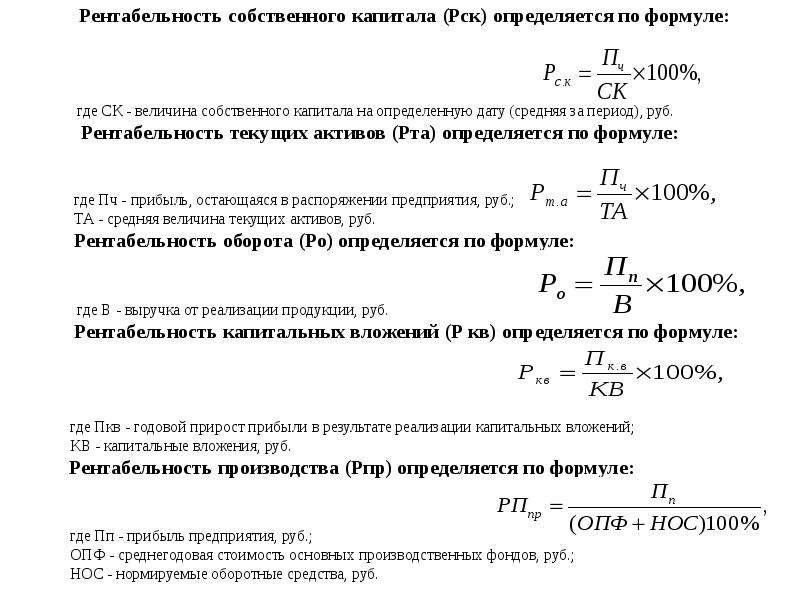

Формула расчета рентабельности предприятия

Рп = Б/ (среднее ОПФ + среднее ОА), где

Рп – рентабельность компании;

Б – балансовая прибыль за отчетный период;

среднее ОПФ – среднее значение стоимости основных производственных фондов компании за отчетный период;

среднее ОА – среднее значение стоимости оборотных активов за отчетный период.

Балансовая прибыль предприятия

Эту прибыль еще называют бухгалтерской. По сути, это прибыль компании, полученная по итогам отчетного периода, т.е., прибыль до налогообложения. Чтобы получить эту величину, необходимо из полученной от реализации продукции и услуг выручки вычесть следующие показатели:

• себестоимость проданных товаров, работ и услуг;

• коммерческие расходы;

• управленческие расходы.

Не забудьте прибавить к полученной сумме прибыль от операционной и внереализационной деятельности. Если по этим видам операций получен убыток – вычтите его из общей суммы.

Получившаяся величина и будет прибылью компании до налогообложения. Если вы возьмете бухгалтерский отчет о прибылях и убытках (форма №2), то величину балансовой прибыли можно «подсмотреть» в строке «прибыль (убыток) до налогообложения».

Средние значения оборотных средств и производственных фондов

Средняя стоимость основных производственных фондов определяется довольно простым способом. Нужно взять величину производственных фондов на начало отчетного периода и на конец, сложить их вместе и разделить на два. Так же поступаем и с определением средней стоимости оборотных средств.

Если взять бухгалтерский баланс (форма №1), то стоимость основных производственных фондов мы увидим в строке «Основные средства».

Стоимость оборотных средств ищем в той же отчетности. Величины на начало и конец отчетного года можно найти в итоговой строчке второго раздела документа, «Оборотные активы». Также находим средний показатель.

Также находим средний показатель.

Подставляем все в формулу и находим рентабельность компании.

Для точного анализа рентабельности предприятия лучше производить сравнение его показателей в динамике. Если наблюдается рост рентабельности, можно утверждать, что проводимая управленческая политика руководства эффективна и ведет компанию к благополучию. Если наблюдается спад показателя – стоит поискать причины снижения доходности вашей деятельности.

“Учёт для стартапа и малого бизнеса» – Android-приложение от EasyFinance.ru, которое позволит эффективно контролировать и планировать бюджет Вашей фирмы. Приложение уже содержит категории прибылей и убытков, характерных для малого бизнеса или фриланса. Использовать приложение возможно только после регистрации на сайте EasyFinance.ru в качестве фирмы.

Скачать приложение.

Источник:

uh.ru

Еще статьи по теме:

60 ошибок начинающих предпринимателей.

Как не платить налоги ИП и другим формам учреждения, не нарушив закон.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Подробнее о расчёте чистой прибыли

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Валовая прибыль (убыток) | 2100 |

| Коммерческие расходы | 2210 |

| Управленческие расходы | 2220 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к получению | 2320 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Налог на прибыль | 2410 |

| в т.ч. текущий налог на прибыль | 2411 |

| отложенный налог на прибыль | 2412 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

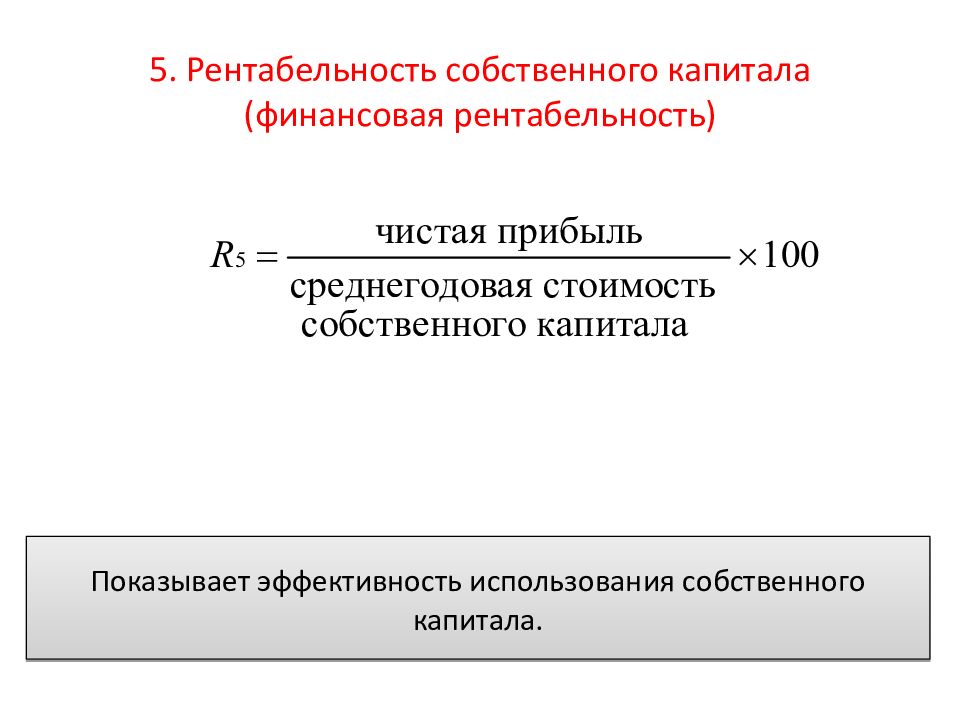

Коэффициенты прибыльности — Рассчитайте маржу, прибыль, рентабельность капитала (ROE)

Что такое коэффициенты прибыльности?

Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, активам балансаIB Руководство — Активы баланса Активы баланса перечислены как счета или позиции, которые заказываются по ликвидности. Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные.Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо за счет генерирования доходов, прибыли и денежных потоков. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Какие существуют типы коэффициентов рентабельности?

Существуют различные коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса.

Все эти коэффициенты можно разделить на две категории, а именно:

A. Коэффициенты маржи

Коэффициенты маржи представляют способность компании конвертировать продажи в прибыль при различных степенях измерения.

Примеры: валовая прибыль, маржа операционной прибыли Операционная маржа Операционная маржа равна операционному доходу, деленному на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и маржа чистой прибыли. Маржа чистой прибыли. Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, от которой компания получает общая выручка.Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до уплаты процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

B. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам.

Примеры включают рентабельность активов, рентабельность собственного капитала, рентабельность денежных средств, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, рентабельность с поправкой на риск, рентабельность инвестированного капитала и рентабельность вложенного капитала.

Каковы наиболее часто используемые коэффициенты рентабельности и их значение?

Большинство компаний используют коэффициенты рентабельности при анализе продуктивности бизнеса, сравнивая доход с продажами, активами и капиталом.

Шесть наиболее часто используемых коэффициентов рентабельности:

# 1 Маржа валовой прибыли

Маржа валовой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для рассчитать процент прибыли, которую производит компания, от общей выручки.Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая маржа прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования сбыта.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 2 Маржа EBITDA

EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежных потоков, которые являются лучшими показателями эффективности компании. EBITDA широко используется во многих методах оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

# 3 Маржа операционной прибыли

Маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку.Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и — рассматривает прибыль как процент от продаж до вычета процентных расходов и налога на прибыль. Компании с высокой маржой операционной прибыли, как правило, лучше оснащены для оплаты фиксированных затрат и процентов по обязательствам, имеют больше шансов пережить экономический спад и более способны предлагать более низкие цены, чем их конкуренты, у которых более низкая маржа прибыли. Норма операционной прибыли часто используется для оценки силы менеджмента компании, поскольку хорошее управление может существенно повысить прибыльность компании за счет управления ее операционными расходами.

# 4 Маржа чистой прибыли

Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от своей общий доход. Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. это нижняя строка. Он учитывает чистую прибыль компании и делит ее на общий доход. Он дает окончательную картину прибыльности компании после учета всех расходов, включая проценты и налоги.Причина использования чистой прибыли в качестве меры рентабельности заключается в том, что при этом учитывается все. Недостатком этого показателя является то, что он включает в себя много «шума», такого как единовременные расходы и прибыль, что затрудняет сравнение результатов деятельности компании с ее конкурентами.

# 5 Маржа денежного потока

Маржа денежного потока — выражает взаимосвязь между денежными потоками от операционной деятельности Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых обычной операционной деятельностью предприятия в определенный период времени. .и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с недостаточным денежным потоком, компания может выбрать заимствование средств или привлечение денег через инвесторов для продолжения работы.

Управление денежным потоком Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это метрика, которая показывает количество времени, которое требуется компании, чтобы преобразовать свои инвестиции в товарно-материальные запасы в денежные средства. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства. Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,грамм. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

# 6 Рентабельность активов

Рентабельность активов (ROA) Рентабельность активов и формула ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы., как следует из названия, показывает процент чистой прибыли по отношению к общим активам компании. Коэффициент ROA показывает, сколько прибыли после налогообложения компания получает на каждый доллар активов, которыми она владеет. Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Для высокоактивноемких компаний требуются большие вложения для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, автомобилестроение и железные дороги.Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 7 Рентабельность капитала

Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль (чистая прибыль) компании делится на ее стоимость. от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.- выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, вложенные инвесторами в бизнес. Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят биржевые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается как причина для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, менее зависимы от долгового финансирования.

# 8 Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций фирмы и акционеры.ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют различные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций, которые подлежат погашению при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает доходы, полученные от капитала, предоставленного держателями облигаций.

Упрощенная формула ROIC может быть рассчитана как: EBIT x (1 — ставка налога) / (стоимость долга + стоимость + капитал). Показатель EBIT используется потому, что он представляет собой доход, полученный до вычета процентных расходов, и, следовательно, представляет собой прибыль, доступную всем инвесторам, а не только акционерам.

Видео Объяснение коэффициентов рентабельности и рентабельности собственного капитала

Ниже приводится короткое видео, в котором объясняется, как различные рычаги в финансовой отчетности компании влияют на коэффициенты прибыльности, такие как маржа чистой прибыли.

Финансовое моделирование (выход за рамки коэффициентов рентабельности)

Хотя коэффициенты рентабельности — отличное место для начала при выполнении финансового анализа, их главный недостаток заключается в том, что ни один из них не учитывает всю картину в целом. Более полный способ учесть все существенные факторы, влияющие на финансовое здоровье и прибыльность компании, — это построение модели DCF. Бесплатное руководство по обучению DCF-модели. DCF-модель — это особый тип финансовой модели, используемый для оценки бизнеса.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем бизнеса.

На снимке экрана ниже вы можете увидеть, сколько из перечисленных выше коэффициентов рентабельности (таких как EBIT, NOPAT и Cash Flow) являются факторами анализа DCF. Цель финансового аналитика — включить как можно больше информации и подробностей о компании в модель Excel Шаблоны Excel и финансовых моделейЗагрузить бесплатные шаблоны финансовых моделей — библиотека электронных таблиц CFI включает в себя 3 шаблона финансовой модели отчета, модель DCF, график долга, график амортизации, капитальные затраты, проценты, бюджеты, расходы, прогнозирование, диаграммы, графики, расписания, оценка, сопоставимый анализ компании, другие шаблоны Excel.

Чтобы узнать больше, посетите онлайн-курсы CFI по финансовому моделированию!

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по анализу и расчету коэффициентов рентабельности. CFI является официальным глобальным поставщиком звания аналитика по финансовому моделированию и оценке. Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ®, и его миссия — помочь вам продвинуться по карьерной лестнице. Помня об этой цели, эти дополнительные ресурсы CFI помогут вам стать финансовым аналитиком мирового уровня:

- Бесплатные курсы по бухгалтерскому учету и финансам

- Бесплатный ускоренный курс по Excel

- Как оценить частную компанию Оценка частной компании3 Методы оценки частной компании — научитесь ценить бизнес, даже если он частный и с ограниченной информацией.В этом руководстве представлены примеры, в том числе сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод. Узнайте, как профессионалы ценят бизнес

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые методы работы с Excel в отношении предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и др.

Как рассчитать рентабельность активов (ROA) ) С примерами

Какова рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов.Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе.

ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средние общие активы используются при расчете ROA, потому что общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период. Общие активы компании легко найти в балансе.

Формула ROA:

Взаимодействие с другими людьми р О А знак равно Чистый доход Средняя сумма активов Рентабельность инвестиций = \ frac {\ text {Чистый доход}} {\ text {Средние общие активы}} ROA = средний общий чистый доход от активов

Чистая прибыль или чистая прибыль , которая находится в нижней части отчета о прибылях и убытках, используется в качестве числителя.Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и амортизацию, а также единовременные расходы на необычные события, такие как судебные процессы или крупные покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример рентабельности активов (ROA)

Exxon Mobil Corporation (XOM)

Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом).Обратите внимание на различия между ними и то, как это повлияет на рентабельность инвестиций.

Взаимодействие с другими людьми В общие активы на 2017 год составили 349 млрд долларов (округлено) В общие активы на 2016 год составили 330 миллиардов долларов. (округлено) \ begin {align} & \ text {Общие активы} \ text {за 2017 год составили \ 349 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долл. США \ bigg (\ frac {349 + 330} {2} \ bigg) \ end {выровнено} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Совокупные активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже представлен отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Взаимодействие с другими людьми Exxon сообщил чистая прибыль 19 $.7 миллиардов на 2017 год ROA Exxon знак равно $ 1 9 . 7 Миллиард $ 3 3 9 . 5 Миллиард знак равно 5 . 8 % Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Отчет Exxon} \ text {чистая прибыль \ 19,7 млрд долларов за 2017 год} \\ & \ text {ROA Exxon} = \ frac {\ 19,7 долларов США \ text {Миллиард}} {\ 339,5 долларов США \ text {Миллиард}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. Exxon заработал 5,8 центов прибыли} \ end {выравнивается} Exxon сообщила о чистой прибыли в размере 19 долларов.7 млрд на 2017 год ROA Exxon = 339,5 млрд долларов 19,7 млрд долларов = 5,8% Это означает, что на каждый доллар активов в течение

Изображение Сабрины Цзян © Investopedia 2020Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот рентабельность инвестиций сопоставимых компаний за 2017 год:

Взаимодействие с другими людьми Chevron Corporation (CVX) ROA знак равно 3 . 5 7 % \ begin {align} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1.26 \% \ end {выровнено} Рентабельность активов Chevron Corporation (CVX) = 3,57%

Сравнивая ROA Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon получила больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает рентабельность активов (ROA) для инвесторов

Расчет ROA компании может быть полезен при сравнении рентабельности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, денежных средств и инвестиций. Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний в других отраслях. Хотя чистая прибыль или чистая прибыль банка может быть аналогична прибыли несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания-производитель программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с большим объемом активов. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов требуются для работы в данной отрасли, а не просто сравнивать цифры.

Определение коэффициентов рентабельности

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по отношению к его выручке, операционным расходам, активам баланса или собственному капиталу с течением времени, используя данные за определенный момент времени.

Коэффициенты прибыльности можно сравнить с коэффициентами эффективности, которые учитывают, насколько хорошо компания использует свои активы внутри компании для получения дохода (в отличие от прибыли после затрат).

Ключевые выводы

- Коэффициенты прибыльности оценивают способность компании получать прибыль от продаж или операций, активов баланса или собственного капитала.

- Коэффициенты рентабельности показывают, насколько эффективно компания приносит прибыль и ценность для акционеров.

- Результаты с более высоким коэффициентом часто более благоприятны, но эти коэффициенты предоставляют гораздо больше информации по сравнению с результатами аналогичных компаний, собственными историческими показателями компании или средними отраслевыми показателями.

Значение показателей рентабельности

О чем говорят показатели рентабельности?

Для большинства коэффициентов рентабельности более высокое значение по сравнению с коэффициентом конкурента или по сравнению с тем же коэффициентом из предыдущего периода указывает на то, что компания преуспевает. Коэффициенты прибыльности наиболее полезны при сравнении с аналогичными компаниями, собственной историей компании или средними коэффициентами по отрасли компании.

Маржа валовой прибыли — один из наиболее широко используемых коэффициентов рентабельности или маржи.Валовая прибыль — это разница между выручкой и затратами на производство, называемая себестоимостью проданных товаров (COGS).

Некоторые отрасли подвержены сезонным колебаниям в своей деятельности. Например, розничные торговцы обычно получают значительно более высокие доходы и прибыль во время курортного сезона в конце года. Таким образом, было бы бесполезно сравнивать валовую прибыль розничного продавца в четвертом квартале с его валовой прибылью в первом квартале, потому что они не являются напрямую сопоставимыми. Гораздо более информативным было бы сравнение рентабельности розничного продавца в четвертом квартале с его рентабельностью за четвертый квартал предыдущего года.

Примеры показателей рентабельности

Коэффициенты прибыльности являются одними из самых популярных показателей, используемых в финансовом анализе, и они обычно делятся на две категории: коэффициенты маржи и коэффициенты доходности.

Коэффициенты прибыльности дают представление с нескольких различных точек зрения о способности компании превращать продажи в прибыль. Коэффициенты доходности предлагают несколько различных способов проверить, насколько хорошо компания приносит прибыль своим акционерам.

Некоторыми распространенными примерами коэффициентов рентабельности являются различные показатели рентабельности, рентабельности активов (ROA) и рентабельности капитала (ROE).Другие включают рентабельность инвестированного капитала (ROIC) и рентабельность вложенного капитала (ROCE).

Маржа прибыли

Для измерения рентабельности компании при различных уровнях затрат, включая валовую маржу, операционную маржу, маржу до налогообложения и маржу чистой прибыли, используются разные нормы прибыли. Маржа сокращается по мере того, как учитываются слои дополнительных затрат, таких как COGS, операционные расходы и налоги.

Валовая прибыль измеряет, сколько компания зарабатывает после учета COGS.Операционная маржа — это процент от продаж, оставшихся после покрытия себестоимости и операционных расходов. Маржа до налогообложения показывает прибыльность компании после дальнейшего учета внереализационных расходов. Маржа чистой прибыли — это способность компании получать прибыль после всех расходов и налогов.

Рентабельность активов (ROA)

Прибыльность оценивается относительно затрат и расходов и анализируется по сравнению с активами, чтобы увидеть, насколько эффективно компания использует активы для увеличения продаж и прибыли.Использование термина «доходность» в показателе ROA обычно относится к чистой прибыли или чистой прибыли — величине прибыли от продаж после всех затрат, расходов и налогов. ROA — это чистая прибыль, разделенная на общую сумму активов.

Чем больше активов накопила компания, тем больше продаж и потенциальной прибыли она может получить. Поскольку эффект масштаба помогает снизить затраты и повысить рентабельность, доходность может расти быстрее, чем активы, что в конечном итоге увеличивает рентабельность инвестиций.

Рентабельность капитала (ROE)

Рентабельность собственного капитала является ключевым показателем для акционеров, поскольку он измеряет способность компании получать доход от вложений в акционерный капитал.Рентабельность собственного капитала, рассчитанная как отношение чистой прибыли к собственному капиталу, может увеличиваться без дополнительных вложений в акционерный капитал. Коэффициент может повыситься за счет более высокой чистой прибыли, получаемой от большей базы активов, финансируемой за счет долга.

что это такое и как рассчитать?

Коэффициенты рентабельности: что это такое?

Коэффициенты прибыльности измеряют способность компании генерировать прибыль по отношению к продажам, активам и собственному капиталу. Эти коэффициенты оценивают способность компании генерировать прибыль, прибыль и денежные потоки по отношению к некоторому показателю, часто к сумме вложенных денег.Они подчеркивают, насколько эффективно управляется прибыльность компании.

Общие примеры коэффициентов рентабельности включают рентабельность продаж, рентабельность инвестиций, рентабельность собственного капитала, рентабельность задействованного капитала (ROCE), рентабельность денежных средств на инвестированный капитал (CROCI), маржу валовой прибыли и маржу чистой прибыли. Все эти коэффициенты показывают, насколько хорошо компания генерирует прибыль или выручку по сравнению с определенным показателем.

Различные коэффициенты прибыльности позволяют получить различную полезную информацию о финансовом состоянии и результатах деятельности компании.Например, соотношение валовой прибыли и чистой прибыли показывает, насколько хорошо компания управляет своими расходами. Рентабельность вложенного капитала (ROCE) показывает, насколько хорошо компания использует вложенный капитал для получения прибыли. Рентабельность инвестиций говорит о том, приносит ли компания достаточную прибыль своим акционерам.

Для большинства этих соотношений желательно более высокое значение. Более высокое значение означает, что компания преуспевает и хорошо генерирует прибыль, выручку и денежные потоки.Показатели прибыльности в отдельности не имеют большого значения. Они предоставляют значимую информацию только тогда, когда их анализируют в сравнении с конкурентами или с показателями в предыдущие периоды. Следовательно, анализ тенденций и отраслевой анализ необходимы, чтобы сделать значимые выводы о прибыльности компании.

При анализе коэффициентов прибыльности необходимы некоторые базовые знания о характере бизнеса компании. Например, продажи некоторых предприятий носят сезонный характер, и они подвержены сезонным колебаниям в своей деятельности.Индустрия розничной торговли является примером такого бизнеса. Из-за Рождества доходы розничной торговли в четвертом квартале обычно очень высоки. Следовательно, сравнивать коэффициенты рентабельности этого квартала с коэффициентами рентабельности предыдущих кварталов нецелесообразно. Для осмысленных выводов следует сравнить коэффициенты рентабельности этого квартала с показателями рентабельности аналогичных кварталов в предыдущие годы.

Возврат денежных средств на инвестированный капитал (CROCI)

Денежный доход на вложенный капитал ( CROCI ) — это показатель, который сравнивает денежные средства, генерируемые компанией, с ее собственным капиталом.Это также иногда называют «денежным возвратом на вложенные деньги». Он сравнивает заработанные деньги с вложенными деньгами.

DuPont Formula

DuPont формула (также известная как анализ DuPont , модель DuPont, уравнение DuPont или метод DuPont ) — это метод оценки рентабельности собственного капитала компании (ROE) с разбивкой на три части. части.

Прибыль до уплаты процентов после уплаты налогов (EBIAT)

Прибыль до уплаты процентов и после уплаты налогов используется для измерения способности фирмы получать доход посредством различных операций в течение определенного периода времени.

Коэффициент удержания прибыли

Коэффициент удержания заработка также называется коэффициентом вспашки. Согласно определению, коэффициент удержания прибыли или коэффициент обратной выплаты — это коэффициент, который измеряет сумму нераспределенной прибыли после выплаты дивидендов акционерам.

EBIT (прибыль до уплаты процентов и налогов)

EBIT (прибыль до уплаты процентов и налогов) — это показатель прибыльности предприятия, не включающий процентные расходы и расходы по налогу на прибыль.

EBITDA

EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации) является показателем финансовых результатов компании. Он измеряет финансовые показатели компании, вычисляя прибыль от основной деятельности, без учета влияния структуры капитала, налоговых ставок и политики амортизации.

EBITDARM

Сокращение от Прибыль до вычета процентов, налогов, амортизации, амортизации, аренды и управленческих сборов, EBITDARM относится к показателю финансовых результатов, который используется по сравнению с более распространенными показателями, такими как EBITDA, в ситуациях, когда арендная плата и плата за управление компании представляют собой больший, чем обычно, процент эксплуатационных расходов.

EBT (прибыль до налогообложения)

Прибыль до налогообложения (EBT) может быть определена как деньги, удерживаемые компанией до вычета суммы, подлежащей уплате в качестве налогов.

Эффективная норма прибыли

Эффективная ставка доходности — это ставка процента по инвестициям ежегодно, когда начисление сложных процентов происходит более одного раза.

Маржа валовой прибыли

Валовая прибыль маржа (валовая прибыль) — это отношение валовой прибыли (валовая прибыль за вычетом себестоимости продаж) к выручке от продаж.Это процент, на который валовая прибыль превышает производственные затраты. Валовая прибыль показывает, сколько компания зарабатывает с учетом затрат, которые она несет на производство своих продуктов или услуг.

Чистая процентная маржа

Чистая процентная маржа может быть выражена как показатель эффективности, который исследует успешность инвестиционных решений фирмы по сравнению с ее долговыми ситуациями. Отрицательная чистая процентная маржа указывает на то, что фирма не смогла принять оптимальное решение, поскольку процентные расходы были выше, чем сумма прибыли, полученной от инвестиций.Таким образом, при расчете чистой процентной маржи финансовая стабильность вызывает постоянную озабоченность.

Маржа чистой прибыли

Маржа чистой прибыли (или маржа прибыли , чистая маржа ) — это коэффициент прибыльности, рассчитанный как отношение чистой прибыли (чистой прибыли) после налогообложения к продажам (выручке). Маржа чистой прибыли отображается в процентах. Он показывает сумму каждого доллара продаж, оставшегося после оплаты всех расходов.

NOPLAT (Чистая операционная прибыль за вычетом скорректированных налогов)

NOPLAT равно Чистая операционная прибыль за вычетом скорректированных налогов .Это оценка прибыли, которая включает затраты и налоговые льготы по долговому финансированию. Другими словами, можно сказать, что NOPLAT — это прибыль до уплаты процентов и налогов после внесения поправок на налоги. Это общая операционная прибыль фирмы с поправками на налоги. Он показывает прибыль, полученную от основной деятельности компании после вычета налогов на прибыль, связанных с основной деятельностью компании. Для создания моделей DCF или моделей дисконтированных денежных потоков часто используется NOPLAT.

OIBDA

OIBDA ( операционная прибыль до вычета износа и амортизации ) — это не общепринятый принцип бухгалтерского учета, связанный с оценкой финансовых результатов, используемый предприятиями для отображения рентабельности в продолжающейся деятельности, связанной с бизнесом, без учета влияния налоговой структуры и заглавные буквы.

Коэффициент операционных расходов

Коэффициент операционных расходов можно объяснить как способ количественной оценки стоимости эксплуатации объекта недвижимости по сравнению с доходом, приносимым этой недвижимостью.

Операционная маржа

Операционная маржа ( маржа операционной прибыли , рентабельность продаж) — отношение операционной прибыли к чистым продажам (выручке).

Коэффициент накладных расходов

Коэффициент накладных расходов — это сравнение операционных расходов и общих доходов, не связанных с производством товаров и услуг. Операционные расходы компании — это расходы, которые компания несет ежедневно.Операционные расходы включают обслуживание оборудования, расходы на рекламу, амортизацию оборудования, мебели и различные другие расходы. Эти расходы, когда они контролируются, могут обеспечить компанию, поддерживая качество бизнеса. Все компании хотят минимизировать накладные расходы, чтобы это помогало им понимать доходы компании и управлять ими.

Анализ прибыли

В управленческой экономике анализ прибыли — это форма учета затрат, используемая для элементарных инструкций и краткосрочных решений.Анализ прибыли расширяет использование информации, предоставляемой анализом безубыточности. Важной частью анализа прибыли является точка, в которой общие доходы и общие расходы равны. В этой точке безубыточности компания не получает ни прибыли, ни убытков.

Относительная доходность

Относительная доходность относится к доходности актива за определенный период времени по сравнению с эталонным показателем. Относительная доходность рассчитывается как разница между абсолютной доходностью, достигнутой активом, и доходностью, достигнутой эталоном.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам). Возврат активов — это ключевой коэффициент рентабельности, который измеряет размер прибыли производится компанией на доллар ее активов. Он показывает способность компании генерировать прибыль до использования кредитного плеча.

Рентабельность активов (ROAA)

Рентабельность активов ( ROAA ) может быть определена как индикатор, используемый для оценки прибыльности активов фирмы.Проще говоря, эта доходность средних активов показывает, что компания может делать с тем, чем она владеет. Как правило, он используется компаниями, банками и другими финансовыми учреждениями в качестве оценки для определения своей эффективности.

Рентабельность среднего задействованного капитала (ROACE)

Рентабельность среднего задействованного капитала в размере ( ROACE ) — это коэффициент, который показывает рентабельность по сравнению с инвестициями, сделанными в компанию. Показатель ROACE отличается от рентабельности использованного капитала, поскольку он рассчитывает среднее значение капитала на начало и конец периода за конкретный период, в отличие от только показателя капитала на конец периода.

Рентабельность среднего капитала (ROAE)

Рентабельность среднего капитала в размере (ROAE) относится к результатам деятельности компании за финансовый год. Этот коэффициент представляет собой скорректированную версию доходности капитала, которая измеряет прибыльность компании. Таким образом, рентабельность среднего капитала включает в себя знаменатель, вычисляемый как сумму стоимости капитала на начало и конец года, деленную на два.

Рентабельность вложенного капитала (ROCE)

Рентабельность использованного капитала (ROCE) — это мера прибыли, которую предприятие получает от задействованного капитала, обычно выражается в процентах.Используемый капитал равен капиталу компании плюс долгосрочные обязательства (или совокупные активы — текущие обязательства), другими словами, все долгосрочные средства, используемые компанией. ROCE указывает на эффективность и прибыльность капитальных вложений компании.

Доходность долга (ROD)

Рентабельность долга ( ROD ) может быть выражена как количественная оценка результатов деятельности или чистой прибыли компании, связанной с суммой долга, выпущенного компанией.Иными словами, доходность долга относится к сумме прибыли, полученной на каждый доллар, удерживаемый компанией в долгах.

Рентабельность капитала (ROE)

Рентабельность собственного капитала ( ROE ) — это сумма чистой прибыли, возвращенная как процент от акционерного капитала. Он показывает, какую прибыль получила компания по сравнению с общей суммой акционерного капитала, указанной в балансе.

Рентабельность инвестированного капитала (ROIC)

ROIC — это капитал, который представляет собой рентабельность инвестиций в бизнес. Это высокотехнологичный способ оценки рентабельности инвестиций в акции с поправкой на некоторые особенности рентабельности активов и рентабельности собственного капитала.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций ( ROI ) — это показатель эффективности, используемый для оценки эффективности инвестиций. Он сравнивает величину и время получения прибыли от инвестиций непосредственно с величиной и сроками инвестиционных затрат. Это один из наиболее часто используемых подходов для оценки финансовых последствий бизнес-инвестиций, решений или действий.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (RONA) — это сравнение чистой прибыли с чистыми активами.Это показатель финансовых показателей компании, который учитывает прибыль компании в отношении основных средств и чистого оборотного капитала.

Рентабельность исследовательского капитала (RORC)