Ип доходы минус расходы что входит в расходы: Расходы, учитываемые при УСН «Доходы минус расходы»: что нельзя учесть в расходы, а что можно

как заполнить, сроки подачи уведомления – «Альфа-Банк»

Как заполнить уведомление о переходе на УСН?

Уведомление можно подать в свободной форме или заполнить готовый бланк формы 26.2-1. Используйте только заглавные буквы: печатайте или пишите от руки чёрными чернилами. В свободных ячейках ставьте прочерки. В готовом бланке уведомления всего 1 страница. Для удобства описания порядка заполнения разделим бланк на 2 части.

Как заполнить уведомление о переходе на УСН:

Шаг 1. В первые 2 верхних поля впишите ИНН и КПП.

Если подаёте уведомление о переходе на упрощённый режим сразу с заявлением о регистрации ИП, то эти ячейки заполнять не нужно — поставьте прочерки.

Шаг 2. Укажите код отделения ФНС.

Каждое отделение ФНС имеет четырёхзначный цифровой код. Первые две цифры — это код субъекта РФ, следующие две — номер налоговой инспекции.

Шаг 3. Укажите код налогоплательщика.

Проставьте в нужной ячейке:

•

1 — если подаёте уведомление вместе с документами на регистрацию;

•

2 — если подаёте заявление в течение 30 дней после регистрации или переходите на упрощённый режим с ЕНВД;

•

3 — если переходите на УСН с другого режима налогообложения, кроме ЕНВД.

Шаг 4. Впишите фамилию, имя, отчество.

В поле из четырёх строк впишите с каждой новой строки фамилию, имя, отчество.

Шаг 5. Выберите объект налогообложения.

Поставьте в нужную ячейку:

Шаг 6. Впишите дату, с которой переходите на упрощённый режим, и год подачи уведомления.

В зависимости от признака налогоплательщика, указываем либо дату постановки на налоговый учёт, либо 1 января 2022 года (года, следующего за годом подачи уведомления). Далее:

Далее:

Шаг 7. Впишите сумму доходов и стоимость основных средств.

Заполняйте ячейки, только если переходите с одного режима на другой. Размер доходов указывается в российских рублях за 9 месяцев без НДС, остаточная стоимость — на 1 октября 2021 года (года подачи уведомления). Если только регистрируете ИП или подаёте заявление в течение 30 дней со дня регистрации ИП, поставьте прочерки.

Шаг 8. Укажите номер телефона заявителя

Если уведомление подаёт лицо по доверенности, указываем наименование документа, который подтверждает полномочия, и номер доверенности.

Шаг 9. Поставьте дату, подпись, печать — если есть.

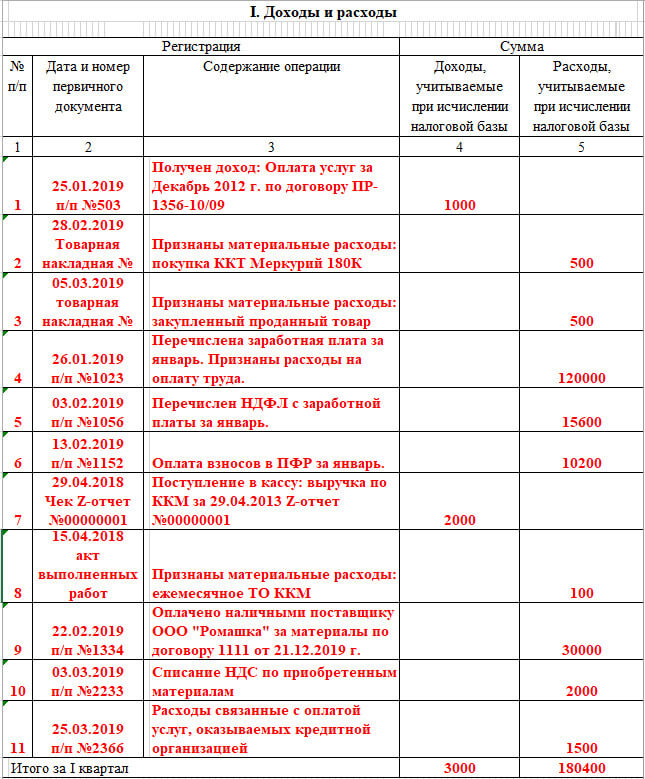

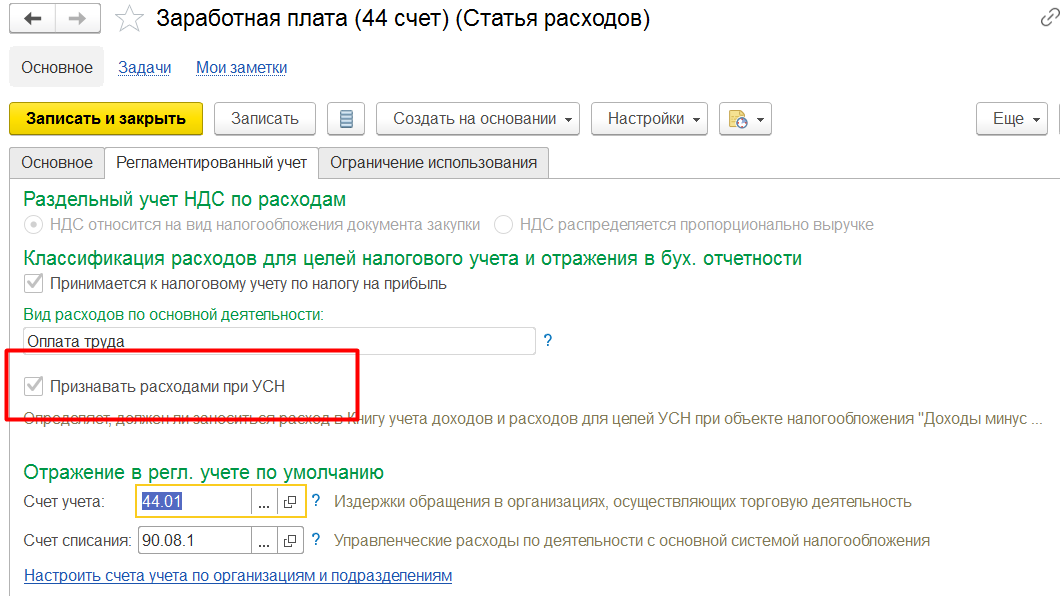

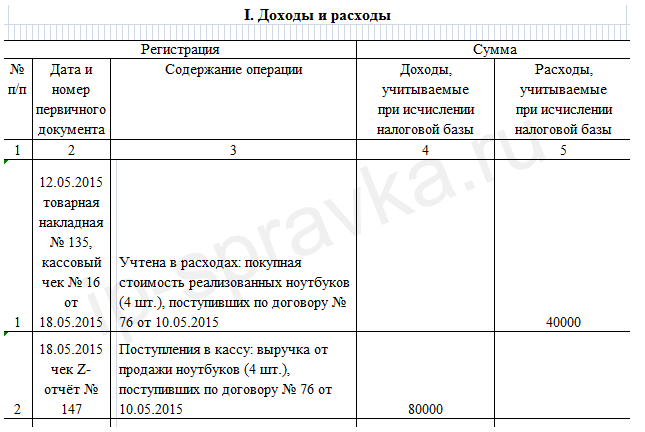

УСН «доходы минус расходы» — что относится к расходам

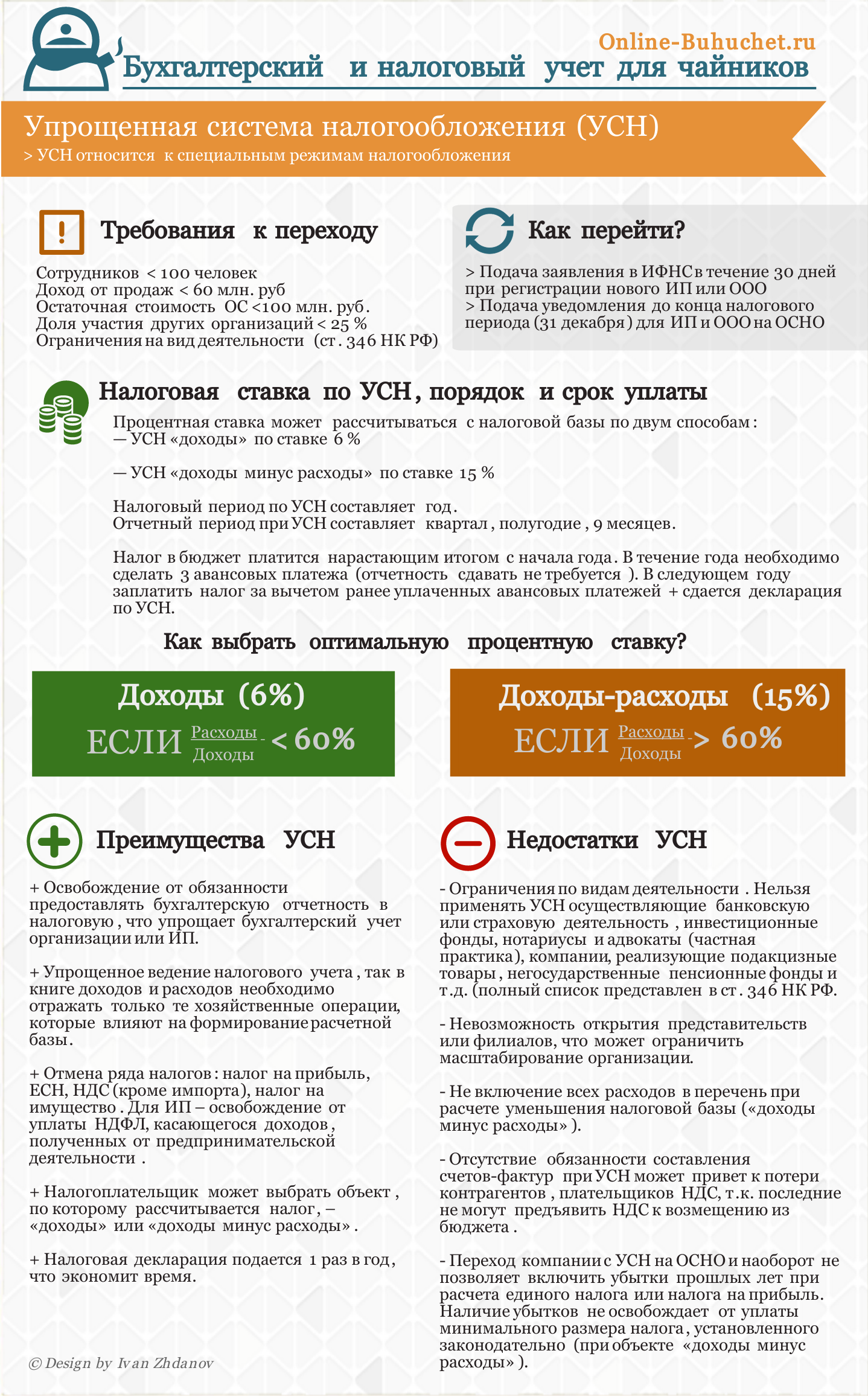

Выбираем объект налогообложения на упрощенке

Упрощенной системе налогообложения посвящена гл. 26.2 НК РФ. Существуют две разновидности УСН с разными объектами налогообложения:

26.2 НК РФ. Существуют две разновидности УСН с разными объектами налогообложения:

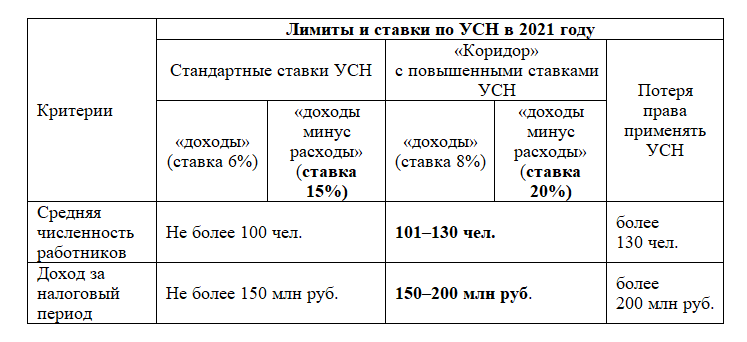

С 2021 года вступают изменения, касающиеся лимитов и ставок по УСН. Теперь хозяйствующие субъекты смогут превышать два показателя на установленный размер, при этом сохраняя право на применение спецрежима. Ценой данного послабления будут служить повышенные ставки.

В статье рассматривается объект налогообложения при УСН — доходы минус расходы — как для ИП, так и для организаций. Выбирать объект налогообложения разумно на основе расчета и прогнозирования будущих поступлений и затрат, а также имея в виду следующие факторы:

- При УСН — доходы минус расходы — в расходы можно включить далеко не все произведенные затраты, а только ограниченный список.

- При максимальной ставке налога 15% применение «доходно-расходной» УСН будет оправданно, если учитываемые расходы составляют 60% и более от полученных доходов.

- Выбирая, учитывать только доходы или доходы и расходы, ИП на УСН должны принимать во внимание, что при «доходном» варианте они могут уменьшить налог на 100 или 50% от суммы уплаченных страховых взносов в зависимости от наличия наемного персонала. Таким образом, критерий в 60%, указанный в предыдущем пункте, в данном случае не актуален.

Рассмотрим, как при УСН — доходы минус расходы — учитываются расходы и уменьшают доход.

Принимаемые расходы

В 2020 году были утверждены изменения в УСН, но списка принимаемых в 2021 году расходов на УСН они коснулись совсем немного.

Нововведения в затратный список обусловлены сложившейся ситуацией в связи с эпидемиологической остановкой в стране.

Обратимся к ст. 346.16 НК РФ, где приведен перечень расходов, которые можно учесть при УСН. Он закрытый, значит, расходы, не упомянутые в нем, для уменьшения дохода учтены быть не могут. Итак, в перечень входят:

- затраты, связанные с основными средствами и нематериальными активами;

- подготовка и освоение новых цехов, агрегатов и производств;

- материальные расходы;

- траты, связанные с работниками;

- суммы, взимаемые в связи с применением законодательства РФ;

- Рекламные расходы на товар или продукцию;

- суммы, потраченные на товар: его стоимость, затраты на хранение, обслуживание, транспортировку, расходы на его приобретение и реализацию;

- затраты на гарантийный ремонт и обслуживание;

- расходы на все виды обязательного страхования имущества и ответственности;

- подготовка и публикация необходимой документации;

- проценты, уплачиваемые за предоставление кредитов и займов;

- расходы на выплату комиссионных, агентских вознаграждений и по договорам поручения;

- оплата услуг, необходимых для ведения хозяйственной деятельности предприятия;

- расходы на независимую оценку квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика на договорной основе.

Детализация некоторых расходов

Некоторые расходы, перечисленные в ст. 346.16 НК РФ, применяются также при исчислении налога на прибыль организаций, поэтому их детализация дана в гл. 25 НК РФ, посвященной налогу на прибыль. Увеличим наш список принимаемых расходов, расширив некоторые формулировки, приведенные в ст. 346.16 НК РФ.

К расходам, требующим более полного раскрытия, относятся материальные расходы и расходы на оплату труда. Понятие материальных расходов описывается в ст. 254 НК РФ. Полный список выплат, связанных с оплатой труда, приведен в ст. 255 НК РФ. Список с уточняющими категориями расходов, взятыми из главы о налоге на прибыль организаций, но также принимаемыми при УСН «доходы минус расходы», приведен в таблице:

Перечень нормируемых расходов

Даже если расходы можно принять при исчислении упрощенного налога, это не всегда означает, что их принимают в полном объеме. Существуют так называемые нормируемые расходы. То есть те, что уменьшают доходы не на всю свою сумму, а только на некоторый процент.

Существуют так называемые нормируемые расходы. То есть те, что уменьшают доходы не на всю свою сумму, а только на некоторый процент.

Рассмотрим перечень расходов при УСН — доходы минус расходы, относящихся к нормируемым.

- Расходы на рекламу.

Обратимся к нормам Налогового кодекса, посвященным налогу на прибыль, а именно к п. 4 ст. 264 НК РФ.

Ненормируемые расходы можно полностью принять к расходам. Все прочие виды рекламы, не представленные на схеме, необходимо отнести к нормируемым и уменьшать доход на сумму рекламных расходов, не превышающую 1% выручки от реализации. - Расходы на нотариуса.

Такие расходы принимаются в пределах тарифов, установленных ст. 333.24 НК РФ. - Расходы на добровольное страхование.

Критерии учета добровольного страхования в целях налогообложения прописаны в п. 16 ст. 255 НК РФ. Необходимые условия для принятия таких расходов к учету отражены в таблице:

Порядок признания расходов при УСН 15%

Важно знать не только, что можно отнести к расходам, но и как правильно это сделать. Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

- расход должен быть обоснованным, то есть совершенным с определенной целью, которая в дальнейшем прямо или косвенно приведет к получению прибыли;

- расход должен быть документально подтвержден, то есть у налогоплательщика должен быть полный комплект документов по расходной сделке от контрагента, предусмотренный законодательством РФ;

- расход может быть признан только после его фактической оплаты, то есть налоговый учет при УСН ведется кассовым методом.

Это обязательные для выполнения условия признания расходов на упрощенке — доходы минус расходы и для ИП, и для организаций.

Для определенных видов расходов предусмотрен особый порядок их признания. Остановимся на некоторых из них подробнее.

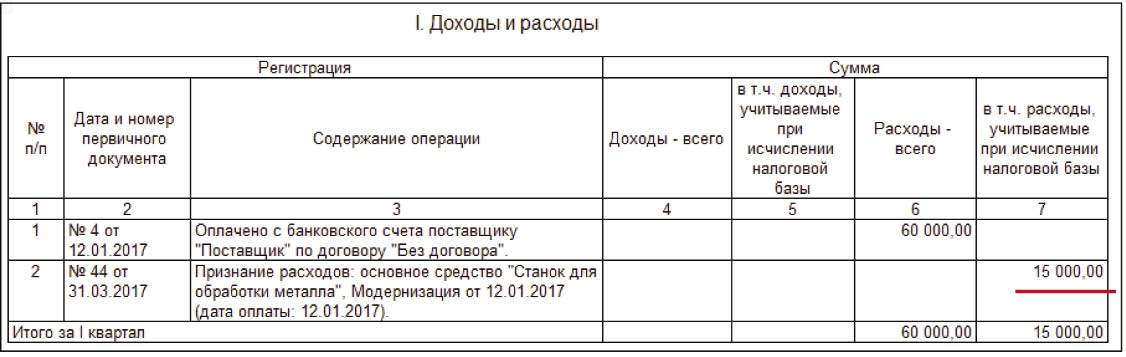

Основные средства и НМА

Расход можно учесть только по тем ОС, которые используются для предпринимательской деятельности.

Если у компании появились расходы на ОС или НМА в момент применения УСН:

- расходы на ОС (приобретение, сооружение, достройку, реконструкцию и так далее) принимаются с момента ввода ОС в эксплуатацию;

- расходы на НМА (приобретение, создание собственными силами) принимаются с момента постановки НМА на бухгалтерский учет;

- расходом на ОС и НМА является первоначальная стоимость этого имущества, определяемая таким же образом, что и для целей бухучета.

Если расходы на ОС или НМА компания понесла до перехода на УСН, то стоимость ОС или НМА включается в расход:

В налоговом периоде расход распределяется равномерно, то есть равными долями в каждом отчетном периоде.

Важно! В расходы можно принимать только фактически оплаченную сумму.

Стоимость ОС и НМА, оплаченных до перехода на УСН, при переходе на УСН определяется в зависимости от того, какая система налогообложения применялась до перехода:

Датой признания расходов на ОС и НМА является последнее число отчетного периода.

Данные правила актуальны для учета расходов на УСН — доходы минус расходы — и ИП, и организациями.

Если ОС или НМА будут реализованы раньше, чем пройдут 3 года с момента учета расходов на их приобретение, необходимо будет пересчитать налоговую базу за весь период пользования этими ОС или НМА и, как следствие, доплатить налог и пени в бюджет.

Товары и налоги

Также существует особый порядок признания расходов на приобретенный товар. Списывать его стоимость можно при соблюдении нескольких условий одновременно:

- товар принят к бухгалтерскому учету у налогоплательщика;

- товар оплачен поставщику;

- товар реализован покупателю.

Списывать стоимость товара можно любым способом:

- по ФИФО;

- средней себестоимости;

- стоимости единицы товара.

При этом дополнительные расходы, связанные с транспортировкой, хранением и реализацией товаров, учитываются в общем порядке, то есть после их фактической оплаты.

Суммы налогов, сборов и взносов учитываются в фактически уплаченном размере в момент уплаты. Если же налоги, сборы, взносы были оплачены третьим лицом, то расходы учитываются в момент погашения задолженности перед третьим лицом в сумме фактически оплаченной задолженности.

***

Упрощенная система налогообложения привлекательна простотой учета и отчетности, а также небольшими ставками налога. Основной минус упрощенной системы налогообложения «доходы минус расходы» — закрытый список произведенных расходов, на которые можно уменьшить полученный доход. В общем случае расходы можно признать после их фактической оплаты, но для определенных видов расходов, таких как расходы на товары, ОС и НМА, существует особый порядок признания.

Еще больше материалов по теме в рубрике «УСН».

Куда катятся зарплаты разработчиков в IT? / Комментарии / Хабр

Слушайте, если бы я себя сравнивал с кем-то вокруг и оценивал бы себя по этому криттерию, я бы ваще сидел на 50к, наверное) Ну, у меня есть знакомый C++ программист, например, который получает что-то около 90. Знает он на порядок больше меня в плане алгоритмов, памяти, устройства операционной системы и т.д. Но при этом у него нет каких-то амбиций, ему не хватает софт-скиллов для общения, для него собеседование — стресс. Поэтому он смотрит на вакансии с зп в N раз больше, чем у него, под которые он подходит более чем на 100%, но типа и так неплохо, и тепло, и есть не просят.

Знает он на порядок больше меня в плане алгоритмов, памяти, устройства операционной системы и т.д. Но при этом у него нет каких-то амбиций, ему не хватает софт-скиллов для общения, для него собеседование — стресс. Поэтому он смотрит на вакансии с зп в N раз больше, чем у него, под которые он подходит более чем на 100%, но типа и так неплохо, и тепло, и есть не просят.

Есть и другая крайность, которая тоже меня неплохо отрезвила. Когда я получил свою первую 100, которую так боялся, я думал, что приду и щаз-то меня супер проффессионалы научат писать супер классный код. А неожиданно обнаружил себя чуть ли не самым умным в комнате. Ну т.е. оказалось, что сто платят и за менее качественный код, меньшую продуктивность, нежелание развиваться и брать на себя ответственность и т.д.

Я вот тоже объективно не считаю себя супер-ультра программистом. Хорошим — да. Но также я работал и с гораздо более умными людьми. У меня есть знакомые из Яндекса и JetBrains’а и я, например, понимаю, почему они там работают, а я нет. Но также я много и работал с людьми, которые узнавали какие-то для меня сто лет известные элементарные вещи от меня, имея типа 10 лет опыта.

Но также я много и работал с людьми, которые узнавали какие-то для меня сто лет известные элементарные вещи от меня, имея типа 10 лет опыта.

В конечном счете, все зависит от того, как вы себя продали. Я тоже чувствовал обман при выходе на первые 100 со своей стороны. Но реальность показала, что я скорее себя обманывал тем, что думал, что существуют пороги, показывающие в деньгах крутость программиста. Это не так. Есть много людей, умнее меня, зарабатывающих как я или даже меньше. И точно могу сказать, что есть дофига людей, не дотягивающих по многим моментам, но получающих столько же. Сумели грамотно преподнести опыт, подготовились к собесам, где-то может просто повезло — и вот их доход вырос. Но главное у них не было проблемы с «соответствую этому или нет». Это уж работодатель решает. При чем у каждого свои криттерии и везде своя конверсия.

Вы-то ничего не теряете если с определенного момента начнете искать вакансии только от суммы N. Просто забейте на оценку себя, позвольте другим решать подходите вы или нет..png) А если окажется, что подходите не тем — прокачайтесь для тех. Это можно сделать по вопросам с собеса. После 10-20 собесов понимаешь, что 80-90% вопросов плюс-минус об одном и том же.

А если окажется, что подходите не тем — прокачайтесь для тех. Это можно сделать по вопросам с собеса. После 10-20 собесов понимаешь, что 80-90% вопросов плюс-минус об одном и том же.

Публикация 535 (2020), Деловые расходы

Стандартный пробег. Для 2020 налогового года стандартная ставка стоимости эксплуатации автомобиля, фургона, пикапа или грузового автомобиля для коммерческого использования составляет 57,5 центов за милю. Для получения дополнительной информации см. Расходы на легковые и грузовые автомобили в разделе Прочие расходы , далее.

Вычеты по разным статьям не разрешены. Вы больше не можете требовать каких-либо других детализированных вычетов, включая вычеты для погашения (претензия на право).Разные постатейные вычеты — это те вычеты, на которые распространялось ограничение в размере 2% скорректированного валового дохода.

Вычет из дохода от предпринимательской деятельности. Для налоговых лет, начинающихся после 2017 года, индивидуальные налогоплательщики и некоторые трасты и имения могут иметь право на вычет до 20% их квалифицированного коммерческого дохода (QBI) от торговли или бизнеса, включая доход от сквозной организации, но не от корпорации C, плюс 20% дивидендов квалифицированного инвестиционного фонда недвижимости (REIT) и дохода квалифицированного публичного партнерства (PTP). Вычет подлежит множественным ограничениям, таким как тип торговли или бизнеса, налогооблагаемый доход налогоплательщика, размер заработной платы W-2, выплачиваемой в торговле или бизнесе, и нескорректированная основа сразу после приобретения (UBIA) квалифицированной собственности, находящейся в собственности. торговлей или бизнесом. Вычет может производиться в дополнение к стандартным или детализированным вычетам. См. Инструкции к форме 8995 и инструкции к форме 8995-A для получения дополнительной информации.

Вычет подлежит множественным ограничениям, таким как тип торговли или бизнеса, налогооблагаемый доход налогоплательщика, размер заработной платы W-2, выплачиваемой в торговле или бизнесе, и нескорректированная основа сразу после приобретения (UBIA) квалифицированной собственности, находящейся в собственности. торговлей или бизнесом. Вычет может производиться в дополнение к стандартным или детализированным вычетам. См. Инструкции к форме 8995 и инструкции к форме 8995-A для получения дополнительной информации.

Путешествия, питание и развлечения. Как правило, расходы на развлечения больше не подлежат вычету. Для получения дополнительной информации о поездках и питании, не связанном с развлечениями, в том числе о вычетах, см. Pub. 463.

Определенные выплаты по делам о сексуальных домогательствах или сексуальных надругательствах. Для сумм, выплаченных или понесенных после 22 декабря 2017 года, новый раздел 162 (q) предусматривает, что в соответствии с разделом 162 не допускается вычет любого урегулирования или платежа, связанного с сексуальными домогательствами или сексуальным насилием, если это является предметом соглашения о неразглашении. Кроме того, гонорары адвокату, связанные с таким расчетом или выплатой, не допускаются к вычету.

Кроме того, гонорары адвокату, связанные с таким расчетом или выплатой, не допускаются к вычету.

Введение

В этой главе рассматриваются коммерческие расходы, которые, возможно, не были объяснены вам, как владельцу бизнеса, в предыдущих главах данной публикации.

Возмещение расходов на проезд и питание, не связанное с развлечениями

Следующее обсуждение объясняет, как обращаться с любыми возмещениями или надбавками, которые вы можете предоставить своим сотрудникам в рамках соглашения о возмещении или надбавке за проезд и расходы на питание, не связанные с развлечениями.Если вы работаете не по найму и указываете свои доходы и расходы в Приложении C (Форма 1040), см. Pub. 463.

Для вычета в налоговых целях расходы, понесенные на поездки и питание, не связанное с развлечениями, должны быть обычными и необходимыми расходами, понесенными при ведении вашей торговли или бизнеса. Как правило, вы также должны показать, что расходы на питание, не связанные с развлечениями, напрямую связаны с ведением вашей торговли или бизнеса. Для получения дополнительной информации о поездках и питании, не связанном с развлечениями, в том числе о вычетах, см. Pub.463.

Для получения дополнительной информации о поездках и питании, не связанном с развлечениями, в том числе о вычетах, см. Pub.463.

Возмещение

«Соглашение о возмещении или надбавке» предусматривает выплату авансов, компенсаций и надбавок на проезд и не связанных с развлечениями расходов на питание, понесенных вашими сотрудниками в ходе обычной деятельности. Если расходы обоснованы, вы можете вычесть допустимую сумму из своей налоговой декларации. Из-за различий между методами бухгалтерского учета и налоговым законодательством сумма, которую вы можете вычесть для целей налогообложения, может отличаться от суммы, которую вы вычитаете в своих бухгалтерских книгах и записях.Например, вы можете вычесть 100% стоимости обедов в своих бухгалтерских книгах и записях. Однако только 50% этих затрат разрешены законом в качестве налогового вычета.

Способ вычета деловых расходов в рамках соглашения о возмещении или надбавке зависит от того, есть ли у вас:

Подотчетный план, или

Безотчетный план.

Если вы возмещаете эти расходы по безотчетному плану, укажите возмещение как заработную плату в форме W-2 и вычтите их как заработную плату в соответствующей строке своей налоговой декларации. Если вы производите разовый платеж своим сотрудникам, и он включает как заработную плату, так и возмещение расходов, вы должны указать сумму возмещения и сообщить об этом соответствующим образом. См. Таблицу 11-1.

План подотчетности требует, чтобы ваши сотрудники соответствовали всем следующим требованиям. Каждый сотрудник должен:

Оплатили или понесли вычитаемые расходы при оказании услуг в качестве вашего сотрудника,

надлежащим образом отчитаться перед вами за эти расходы в разумные сроки, и

Вернуть любое излишек возмещения или пособия в течение разумного периода времени.

Соглашение, согласно которому вы авансируете деньги сотрудникам, рассматривается как удовлетворение (3) выше, только если также выполняются следующие требования.

Аванс обоснованно рассчитан таким образом, чтобы он не превышал сумму предполагаемых расходов.

Вы делаете аванс в течение разумного периода времени, когда ваш сотрудник оплачивает или несет расходы.

Если какие-либо расходы, возмещаемые в соответствии с этим соглашением, не обоснованы или излишек возмещения не возвращается в течение разумного периода времени сотрудником, вы не можете рассматривать эти расходы как возмещенные по плану подотчетности.Вместо этого относитесь к возмещенным расходам как к оплаченным по безотчетному плану, который обсуждается ниже.

Надлежащий учет.

Ваши сотрудники должны надлежащим образом отчитываться перед вами за свои командировочные расходы и расходы на питание, не связанные с развлечениями. Они должны предоставить вам документальное подтверждение своих командировочных расходов, пробега и других деловых расходов сотрудников. Это свидетельство должно включать такие элементы, как квитанции, а также ведомость расходов, бухгалтерскую книгу, ежедневник или аналогичную запись, в которой сотрудник вводил каждый расход в то время или почти в то время, когда расходы были понесены.

Они должны предоставить вам документальное подтверждение своих командировочных расходов, пробега и других деловых расходов сотрудников. Это свидетельство должно включать такие элементы, как квитанции, а также ведомость расходов, бухгалтерскую книгу, ежедневник или аналогичную запись, в которой сотрудник вводил каждый расход в то время или почти в то время, когда расходы были понесены.

Возмещение излишка или надбавка.

Избыточное возмещение или надбавка — это любая сумма, которую вы выплачиваете сотруднику, которая превышает связанные с бизнесом расходы, которые сотрудник должным образом отразил. Сотрудник должен вернуть вам любое излишнее возмещение или другую надбавку за расходы в течение разумного периода времени.

Разумный период времени.

Разумный период времени зависит от фактов и обстоятельств.Как правило, действия, совершенные в сроки, указанные в следующем списке, будут рассматриваться как совершенные в разумные сроки.

Вы выплачиваете аванс в течение 30 дней после того, как сотрудник оплатит или понес расходы.

Ваши сотрудники адекватно отчитываются о своих расходах в течение 60 дней после их оплаты или понесения.

Ваши сотрудники возвращают излишек возмещения в течение 120 дней после оплаты или понесения расходов.

Вы предоставляете своим сотрудникам периодический отчет (не реже одного раза в квартал), в котором их просят вернуть или адекватно отразить невыплаченные авансы и , которые они выполнили, в течение 120 дней с даты выписки.

Как вычесть.

Вы можете потребовать вычет на командировочные расходы и расходы на питание, не связанные с развлечениями, если вы возмещаете своим сотрудникам эти расходы в рамках подотчетного плана.Как правило, сумма, которую вы можете вычесть за питание, не связанное с развлечениями, не превышает 50%, о чем будет сказано ниже. Если вы являетесь индивидуальным предпринимателем или регистрируете компанию с ограниченной ответственностью с одним участником, вычтите возмещение дорожных расходов в строке 24a и вычитаемую часть возмещения расходов на питание, не связанное с развлечениями, в строке 24b Приложения C (Форма 1040).

Если вы являетесь индивидуальным предпринимателем или регистрируете компанию с ограниченной ответственностью с одним участником, вычтите возмещение дорожных расходов в строке 24a и вычитаемую часть возмещения расходов на питание, не связанное с развлечениями, в строке 24b Приложения C (Форма 1040).

Если вы подаете налоговую декларацию для корпорации, включите возмещение в строку Другие вычеты формы 1120.Если вы подаете любую другую налоговую декларацию о доходах от бизнеса, такую как декларация товарищества или S-корпорации, вычтите возмещение в соответствующей строке декларации, как указано в инструкциях к этой декларации.

Таблица 11-1. Отчетность о возмещении

| ЕСЛИ тип соглашения о возмещении (или других расходах) ниже | ТО работодатель отчитывается по Форме W-2 |

| Подотчетный план с: | |

| Фактическое возмещение расходов: Проведен надлежащий учет и возвращено излишек | Нет суммы. |

| Фактическое возмещение расходов: Надлежащий учет и возврат излишков требуется, но излишек не возвращается | Сумма превышения заработной платы в графе 1. |

| Суточные или надбавка за пробег до федеральной ставки: Проведен надлежащий учет и возвращено излишек | Нет суммы. |

| Суточные или надбавка за пробег до федеральной ставки: Надлежащий учет и возврат излишка требуется, но излишек не возвращается | Сумма превышения по заработной плате в графе 1.Сумма до федеральной ставки указывается только в графе 12, но не в графе 1. |

| Сумма суточных или миль превышает федеральную ставку: Соответствующий учет произведен только по федеральной ставке, а превышение не возвращается | Сумма превышения в качестве заработной платы в графе 1. Сумма до федеральной ставки указана только в графе 12, а в графе 1 не указана. |

| Безотчетный план с: | |

| Либо адекватный учет, либо возврат излишка, либо и то, и другое, не требуемые планом | Вся сумма в виде заработной платы в графе 1. |

| Нет плана возмещения расходов | Вся сумма в виде заработной платы в графе 1. |

Суточные и надбавки за автомобиль

Вы можете возместить своим сотрудникам по плану подотчетности на основании количества дней в пути, миль или других фиксированных надбавок. В этих случаях считается, что ваш сотрудник отчитался перед вами о сумме расходов, не превышающей ставок, установленных федеральным правительством.Ваш сотрудник должен фактически обосновать вам другие элементы расходов, такие как время, место и бизнес-цель.

Федеральная ставка.

Федеральную ставку можно рассчитать с помощью любого из следующих методов.

На автомобильные расходы:

Стандартный пробег.

Фиксированная и переменная ставка (FAVR).

Для суточных:

Обычная федеральная ставка суточных.

Нормативное питание.

Высокая-низкая ставка.

Пособие на автомобиль.

Считается, что ваш сотрудник отчитался перед вами за автомобильные расходы, не превышающие стандартную норму пробега. В 2020 налоговом году стандартная ставка коммерческого пробега составляет 57,5 центов за милю.

Вы можете выбрать компенсацию расходов своим сотрудникам с помощью надбавки FAVR.Это надбавка, которая включает комбинацию платежей, покрывающих фиксированные и переменные затраты, например ставку центов за милю для покрытия переменных операционных расходов ваших сотрудников (таких как газ, нефть и т. Д.), Плюс фиксированная сумма для покрытия ваших постоянные расходы сотрудников (например, амортизация, страхование и т. д.). Для получения информации об использовании надбавки FAVR см. Процедуру получения доходов 2019-46, доступную на IRS.gov/irb/2019-49_IRB#RP-2019-46, и Уведомление 2020-05, доступное на IRS. gov/irb/2020-04_IRB # НЕ-2020-5.

gov/irb/2020-04_IRB # НЕ-2020-5.

Суточные.

Если ваш сотрудник фактически обосновывает вам другие элементы (обсужденные ранее) расходов, возмещаемых с использованием суточных, то то, как вы сообщаете и вычитаете надбавку, зависит от того, предназначена ли надбавка для оплаты проживания и питания или только для расходов на питание, и от того, пособие больше федеральной ставки.

Обычная федеральная ставка суточных.

Обычная федеральная ставка суточных — это самая высокая сумма, которую федеральное правительство будет платить своим служащим, находясь вне дома в командировках.Он состоит из двух следующих компонентов.

Расходы на проживание.

Питание и непредвиденные расходы (M&IE).

Стандартное питание.

Федеральная ставка M&IE — это стандартное пособие на питание. Вы можете выплачивать пособие M&IE сотрудникам, которые уезжают из дома, только если:

Вы оплачиваете работнику фактические расходы на проживание на основании представленных вам квитанций,

Вы предоставляете жилье,

Фактические расходы по проживанию вы оплачиваете непосредственно поставщику,

У вас нет разумных оснований полагать, что расходы на проживание были понесены сотрудником, или

Размер надбавки рассчитывается на основе того же принципа, что и при расчете заработной платы работника (то есть количества отработанных часов или пройденных миль).

Метод High-Low.

Это упрощенный метод расчета федеральной ставки суточных для поездок в пределах континентальной части США. Это избавляет от необходимости вести текущий список суточных для каждого города.

Согласно методу «высокая-низкая», суточные для проезда в период с января по сентябрь 2020 года составляют 297 долларов США (71 доллар США для M&IE) в определенных местах с высокими затратами. Во всех остальных областях суточные выплачиваются в размере 200 долларов (60 долларов для M&IE).Районы с высокими затратами, которые имеют право на более высокую сумму суточных по методу «высокая-низкая», перечислены в Уведомлении 2019-55, доступном на IRS.gov/irb/2019-42_IRB#Notice-2019-55.

С 1 октября 2020 г. ставка суточных в местах с высокими затратами снизилась до 292 долларов (71 доллар для M&IE). Ставка для всех остальных мест снизилась до 198 долларов (60 долларов для M&IE). В октябре, ноябре и декабре 2020 года вы можете продолжать использовать ставки, описанные в предыдущем абзаце, или перейти на новые ставки.Однако вы должны использовать одну и ту же ставку для всех сотрудников, которым возмещаются расходы по методу высокого-низкого.

Для получения дополнительной информации о методе «высокий-низкий» см. Уведомление 2020-71, доступное на IRS.gov/irb/2020-40_IRB#NOT-2020-71. См. На GSA.gov/perdiem текущие ставки суточных для всех мест.

Уведомление 2020-71, доступное на IRS.gov/irb/2020-40_IRB#NOT-2020-71. См. На GSA.gov/perdiem текущие ставки суточных для всех мест.

Отчетность суточных и транспортных средств.

Следующее обсуждение объясняет, как сообщать суточные и надбавки на машину. Способ их сообщения зависит от того, как размер пособия соотносится с федеральной ставкой.См. Таблицу 11-1.

Пособие меньше или равно федеральной ставке.

Если ваша надбавка для работника меньше или равна соответствующей федеральной ставке, это надбавка не включается как часть заработной платы работника в поле 1 формы W-2 работника. Вычтите пособие как дорожные расходы (включая питание, которое может быть ограничено 50%, о чем будет сказано ниже). См. Как вычесть из Планов отчетности ранее.

Пособие больше федеральной ставки.

Если надбавка вашего сотрудника превышает соответствующую федеральную ставку, вы должны указать надбавку как две отдельные статьи.

Включите размер надбавки до федеральной ставки в поле 12 (код L) формы W-2 сотрудника. Вычтите это как командировочные расходы (объяснено выше). Эта часть пособия рассматривается как возмещение по плану подотчетности.

Включите сумму, превышающую федеральную ставку, в поле 1 (и в поля 3 и 5, если они применимы) формы W-2 сотрудника.Вычтите его как заработную плату, подлежащую удержанию подоходного налога, социального страхования, Medicare и федерального налога на безработицу. Эта часть резерва рассматривается как возмещение по безотчетному плану (поясняется позже) в соответствии с Неотчетными планами .

Согласно плану подотчетности вы обычно можете вычесть только 50% любых вычетов, связанных с бизнесом, на питание, которые вы возмещаете своим сотрудникам. Лимит удержания применяется, даже если вы возместите им 100% расходов.

Применение 50% лимита.

Предел удержания 50% применяется к возмещению, которое вы производите своим сотрудникам, на расходы, которые они несут на питание во время поездки по работе вне дома, а также на питание бизнес-клиентов в вашем офисе, ресторане или другом месте. Он применяется к расходам, понесенным на деловой конференции или приеме, деловой встрече или деловом завтраке в клубе. Лимит вычета может также применяться к обеду, который вы доставляете своим сотрудникам на территории.

Он применяется к расходам, понесенным на деловой конференции или приеме, деловой встрече или деловом завтраке в клубе. Лимит вычета может также применяться к обеду, который вы доставляете своим сотрудникам на территории.

Сопутствующие расходы.

Налоги и чаевые, связанные с питанием, которое вы возмещаете своему сотруднику в рамках подотчетного плана, включены в сумму с учетом ограничения в 50%. Тем не менее, 50% -ный лимит не распространяется на транспорт до и от разрешенного бизнес-обеда.

Сумма с ограничением 50%.

Если вы предоставляете своим сотрудникам суточные только на питание и непредвиденные расходы, сумма, учитываемая как расходы на питание и напитки, является меньшей из следующих величин.

Если вы выплачиваете своим сотрудникам суточные, покрывающие проживание, питание и непредвиденные расходы, вы должны рассматривать сумму, равную федеральной ставке M&IE для региона поездки, как расходы на питание и напитки. Если выплачиваемые вами суточные меньше федеральной ставки суточных для региона путешествия, вы можете рассматривать 40% суточных как сумму на питание и напитки.

Если выплачиваемые вами суточные меньше федеральной ставки суточных для региона путешествия, вы можете рассматривать 40% суточных как сумму на питание и напитки.

Расходы на питание при соблюдении ограничений по количеству часов работы.

Вы можете вычесть 80% стоимости возмещаемого обеда, потребляемого вашими сотрудниками, находясь вне налоговой службы по делам, в течение любого периода или в связи с ним в течение любого периода, на который распространяются ограничения Министерства транспорта на «часы работы».

См. Паб. 463 для подробного обсуждения лиц, подпадающих под ограничения «часов работы» Министерства транспорта.

De minimis (минимальное) дополнительное пособие.

P.L. 115-97, Закон о сокращении налогов и рабочих местах, изменил правила вычета расходов на еду или напитки, которые исключаются из дохода работника в качестве минимального дополнительного пособия.В отношении сумм, понесенных или выплаченных после 2017 года, 50% -ный лимит вычетов на расходы на еду или напитки также применяется к расходам на еду или напитки, которые исключаются из дохода сотрудников в качестве минимального дополнительного вознаграждения. Хотя ваш бизнес-вычет может быть ограничен, правила, которые позволяют вам исключить определенные минимальные обеды и обеды на территории вашего предприятия из заработной платы вашего сотрудника, по-прежнему применяются. См. Meals в разделе 2 Pub. 15-Б.

Хотя ваш бизнес-вычет может быть ограничен, правила, которые позволяют вам исключить определенные минимальные обеды и обеды на территории вашего предприятия из заработной платы вашего сотрудника, по-прежнему применяются. См. Meals в разделе 2 Pub. 15-Б.

Кафетерий предприятия или столовая для руководителей.

Стоимость еды и напитков, которые вы предоставляете главным образом своим сотрудникам на территории вашего предприятия, подлежит вычету. Сюда входят расходы на содержание помещений для обеспечения продуктами питания и напитками. Эти расходы не превышают 50%, если они не являются компенсацией вашим сотрудникам (поясняется позже).

Деятельность сотрудников.

Расходы на предоставление развлекательных, социальных или аналогичных мероприятий (включая использование помещения) для ваших сотрудников вычитаются из суммы франшизы и не ограничиваются 50% -ным лимитом.Преимущество должно быть в первую очередь для ваших сотрудников, которые не получают высокого вознаграждения.

Для этой цели высокооплачиваемый сотрудник — это сотрудник, который соответствует любому из следующих требований.

В течение года или предыдущего года владел 5% или более долей в бизнесе. Сотрудник считается владельцем долей, принадлежащей его брату, сестре, супругу, предкам и прямым потомкам.

Получено более 130 000 долларов в качестве заработной платы за предыдущий год.Вы можете включить только тех сотрудников, которые также входили в 20% лучших сотрудников при ранжировании по заработной плате за предыдущий год.

Например, расходы на еду, напитки и развлечения во время пикника в масштабах компании не ограничиваются 50% или 100%.

Питание или развлечения, рассматриваемые как компенсация.

Предел 50% не распространяется ни на одно из следующего.

Расходы на питание или развлечения, которые вы считаете:

Компенсация работнику, получавшему питание или развлечения, и

Заработная плата, удерживаемая федеральным подоходным налогом.

Расходы на питание или развлечения, если:

Получатель обеда или развлечения, который не является вашим сотрудником, должен включить расходы в валовой доход в качестве компенсации за услуги или в качестве приза или награды; и

Вы указываете эту сумму в форме 1099-MISC, выданной получателю, если требуется форма 1099-MISC.

Продажа обедов и развлечений.

Вы можете вычесть стоимость еды или развлечений (включая использование помещений), которые вы продаете населению. Например, если вы управляете ночным клубом, ваши расходы на развлечения, которые вы предоставляете своим клиентам, такие как шоу в зале, являются бизнес-расходами, которые полностью вычитаются. Лимит в 100% не распространяется на эти расходы.

Предоставление обществу обедов или развлечений в целях поощрения доброй воли.

Вы можете вычесть стоимость питания, развлечения или отдыха для широкой публики в качестве средства рекламы или поощрения доброй воли в обществе. Предел 50% или 100% не применяется к этим расходам.

Предел 50% или 100% не применяется к этим расходам.

Собрания директоров, акционеров или сотрудников.

Вы можете вычесть расходы на развлечения, непосредственно связанные с деловыми встречами ваших сотрудников, партнеров, акционеров, агентов или директоров. Вы можете провести небольшую общественную деятельность, но главной целью встречи должен быть бизнес вашей компании. Эти расходы не превышают 100%.

Заседания торговых ассоциаций.

Вы можете вычесть расходы, непосредственно связанные и необходимые для посещения деловых встреч или собраний некоторых освобожденных от налогов организаций.Эти организации включают бизнес-лиги, торговые палаты, советы по недвижимости, торговые и профессиональные ассоциации.

Безотчетный план — это договоренность, которая не соответствует требованиям для подотчетного плана. Все выплаченные или рассматриваемые как выплаченные суммы по безотчетному плану отражаются как заработная плата в Форме W-2. Платежи подлежат удержанию подоходного налога, социального страхования, Medicare и федерального налога по безработице. Вы можете вычесть возмещение в качестве компенсации или заработной платы только в той степени, в которой оно соответствует критериям вычета для заработной платы сотрудников в главе 2.Вычтите допустимую сумму в качестве компенсации или заработной платы из соответствующей строки вашей налоговой декларации, как указано в инструкциях.

Платежи подлежат удержанию подоходного налога, социального страхования, Medicare и федерального налога по безработице. Вы можете вычесть возмещение в качестве компенсации или заработной платы только в той степени, в которой оно соответствует критериям вычета для заработной платы сотрудников в главе 2.Вычтите допустимую сумму в качестве компенсации или заработной платы из соответствующей строки вашей налоговой декларации, как указано в инструкциях.

Прочие расходы

Помимо дорожных расходов, расходов на питание и некоторых развлечений, вы можете вычесть другие расходы.

Рекламные расходы.

Как правило, вы можете вычесть разумные расходы на рекламу, которые напрямую связаны с вашей коммерческой деятельностью. Как правило, вы не можете вычитать суммы, уплаченные за влияние на законодательство (например, лоббирование).Для получения дополнительной информации см. «Расходы на лоббирование» , далее.

Обычно вы можете вычесть в качестве коммерческих расходов стоимость институциональной рекламы или деловой репутации, чтобы сохранить свое имя перед публикой, если это связано с бизнесом, который вы разумно ожидаете получить в будущем. Например, стоимость рекламы, которая побуждает людей делать взносы в Красный Крест, покупать сберегательные облигации США или участвовать в аналогичных мероприятиях, обычно вычитается.

Например, стоимость рекламы, которая побуждает людей делать взносы в Красный Крест, покупать сберегательные облигации США или участвовать в аналогичных мероприятиях, обычно вычитается.

Ожидаемые обязательства.

Ожидаемые обязательства или резервы под ожидаемые обязательства не подлежат вычету. Например, предположим, что в этом году вы продали годичные контракты на телевизионное обслуживание на общую сумму 50 000 долларов. По опыту вы знаете, что в следующем году вам придется потратить около 15 000 долларов на эти контракты. Вы не можете вычесть 15 000 долларов в этом году, списав расходы на резервный или обязательный счет. Вы можете вычесть свои расходы только тогда, когда вы их фактически оплачиваете или начисляете, в зависимости от вашего метода учета.

Взятки и откаты.

Дача взяток или откатов является серьезным уголовным делом. Такая деятельность может повлечь за собой уголовное преследование. Любые платежи, которые, по всей видимости, были произведены прямо или косвенно должностному лицу или служащему любого правительства, агентства или органа любого правительства, не подлежат вычету в налоговых целях и являются нарушением закона.

Платежи, выплаченные прямо или косвенно лицу в нарушение любого федерального закона или закона штата (но только если этот закон штата в целом соблюдается, как определено ниже), которые предусматривают уголовное наказание или потерю лицензии или привилегии участвовать в торговля или бизнес не допускаются в качестве вычета для налоговых целей.

Значение «в целом принудительно».

Закон штата считается обычно применяемым, если он никогда не применяется или применяется только в отношении печально известных лиц или лиц, нарушения которых являются чрезвычайно вопиющими. Например, закон штата обычно применяется, если только надлежащее сообщение о нарушении закона не приводит к исполнению только в необычных обстоятельствах.

Откаты.

Откат — это плата за направление клиента, пациента или покупателя.Распространенная ситуация с откатом возникает, когда деньги или имущество передаются кому-либо в качестве оплаты за оказание влияния на третье лицо с целью совершения покупки, использования услуг или иных действий с лицом, выплачивающим откат. Во многих случаях лицо, чьим бизнесом занимается или пользуется им лицо, выплачивающее откат, не знает о платеже.

Во многих случаях лицо, чьим бизнесом занимается или пользуется им лицо, выплачивающее откат, не знает о платеже.

Например, Yard Corporation занимается ремонтом судов. Он возвращает 10% от стоимости ремонта в качестве отката капитанам и старшим помощникам капитанов ремонтируемых судов.Хотя такая практика считается обычными и необходимыми расходами при ведении бизнеса, очевидно, что это нарушение закона штата, соблюдение которого обычно осуществляется. Эти расходы не подлежат вычету для целей налогообложения независимо от того, привлечены ли владельцы верфи к судебной ответственности.

Форма 1099-MISC.

Не имеет значения, будут ли какие-либо откаты, уплаченные в течение налогового года, вычитаться из вашей налоговой декларации в отношении информационной отчетности.См. Форму 1099-MISC для получения дополнительной информации.

Расходы на легковые и грузовые автомобили.

Расходы на эксплуатацию легкового, грузового или другого транспортного средства в вашем бизнесе могут вычитаться. Для получения дополнительной информации о том, как рассчитать вычет, см. Pub. 463.

Для получения дополнительной информации о том, как рассчитать вычет, см. Pub. 463.

Благотворительные взносы.

Денежные выплаты организации, благотворительные или иные, могут вычитаться как коммерческие расходы, если платежи не являются благотворительными взносами или подарками и напрямую связаны с вашим бизнесом.Если платежи являются благотворительными взносами или подарками, вы не можете вычесть их как коммерческие расходы. Однако корпорации (кроме S-корпораций) могут вычитать благотворительные взносы из своих налоговых деклараций с учетом ограничений. См. Инструкции к форме 1120 для получения дополнительной информации. Индивидуальные предприниматели, партнеры в партнерстве или акционеры корпорации S могут иметь возможность вычитать благотворительные взносы, сделанные их бизнесом, по Приложению A (Форма 1040).

Пример.

Вы заплатили 15 долларов местной церкви за рекламное объявление на полстраницы в программе концерта, который она спонсирует. Цель объявления заключалась в том, чтобы побудить читателей покупать ваши товары. Ваш платеж не является благотворительным. Вы можете вычесть это как расходы на рекламу.

Цель объявления заключалась в том, чтобы побудить читателей покупать ваши товары. Ваш платеж не является благотворительным. Вы можете вычесть это как расходы на рекламу.

Пример.

Вы сделали пожертвование в размере 100 000 долларов комитету, организованному местной торговой палатой, для проведения в вашем городе съезда с целью повышения деловой активности, в том числе вашей.Ваш платеж не является благотворительным. Вы можете вычесть его как коммерческие расходы.

См. Паб. 526 для обсуждения пожертвованного инвентаря, в том числе имущества, полученного от прироста капитала.

Клубные и членские взносы.

Как правило, вы не можете вычесть суммы, уплаченные или понесенные в связи с членством в каком-либо клубе, организованном для бизнеса, развлечений, отдыха или любых других социальных целей. Сюда входят загородные клубы, гольф-клубы и спортивные клубы, гостиничные клубы, спортивные клубы, авиа-клубы и клубы, обеспечивающие питание в обстоятельствах, которые обычно считаются благоприятными для деловых переговоров.

Исключение.

Следующие ниже организации не рассматриваются как клубы, организованные для бизнеса, развлечений, отдыха или других социальных целей, за исключением случаев, когда одной из основных целей является проведение развлекательных мероприятий для членов или их гостей или предоставление членам или их гостям доступа к развлекательным объектам. .

Комиссия за удобство использования кредитной карты.

Компании, выпускающие кредитные карты, взимают комиссию с предприятий, которые принимают их карты.Этот сбор, когда он уплачен или понесен предприятием, может быть вычтен как коммерческий расход.

Возмещение ущерба.

Особые правила применяются к компенсации, которую вы получаете за ущерб, понесенный в результате нарушения патентных прав, нарушения контракта или фидуциарных обязательств или нарушений антимонопольного законодательства. Вы должны включить эту компенсацию в свой доход. Однако вы можете воспользоваться специальным вычетом. Вычет применяется только к суммам, взысканным за фактический экономический ущерб, а не к какой-либо дополнительной сумме.Это меньшее из следующих вычетов.

Однако вы можете воспользоваться специальным вычетом. Вычет применяется только к суммам, взысканным за фактический экономический ущерб, а не к какой-либо дополнительной сумме.Это меньшее из следующих вычетов.

Сумма, которую вы получили или начислили за убытки в налоговом году, за вычетом суммы, которую вы заплатили или понесли в течение года для возмещения этой суммы.

Ваши убытки от травмы, которую вы не вычли.

Расходы или убытки, связанные с сносом.

Суммы, уплаченные или понесенные при сносе конструкции, не подлежат вычету. Эти суммы добавляются к основанию земельного участка, на котором располагалось снесенное строение.Любые убытки по оставшейся без начисленной стоимости основе снесенного сооружения не будут признаваться до тех пор, пока имущество не будет продано.

Расходы на образование.

Обычные и необходимые расходы, оплачиваемые в связи с обучением и обучением ваших сотрудников, подлежат вычету. См. Расходы на образование в главе 2.

См. Расходы на образование в главе 2.

Вы также можете вычесть расходы на собственное образование (включая определенные поездки), связанные с вашей торговлей или бизнесом.Вы должны иметь возможность продемонстрировать, что образование поддерживает или улучшает навыки, необходимые в вашей профессии или бизнесе, или что это требуется по закону или нормативным актам для сохранения вашей лицензии на практику, статус или работу. Например, адвокат может вычесть стоимость посещения занятий по непрерывному юридическому образованию (CLE), которые требуются ассоциацией адвокатов штата для сохранения его или ее лицензии на занятие адвокатской практикой.

Расходы на образование, которые вы понесли для удовлетворения минимальных требований вашей нынешней профессии или бизнеса, или те, которые позволяют вам начать новую профессию или бизнес, не подлежат вычету.Это верно, даже если образование поддерживает или улучшает навыки, необходимые в настоящее время в вашем бизнесе. Для получения дополнительной информации о расходах на образование см. Pub. 970.

Для получения дополнительной информации о расходах на образование см. Pub. 970.

Франшиза, торговая марка, торговое наименование.

Если вы покупаете франшизу, товарный знак или торговое наименование, вы можете вычесть сумму, которую вы платите или понесли в качестве деловых расходов, только если ваши платежи являются частью серии платежей, которые составляют:

Зависит от продуктивности, использования или распоряжения предметом;

Выплачивается не реже одного раза в год в течение всего срока действия договора передачи; и

Практически равная сумма (или выплачивается по фиксированной формуле).

При определении срока соглашения о передаче укажите все варианты продления и любой другой период, на который вы и передающая сторона обоснованно ожидаете продления соглашения.

Франшиза включает в себя соглашение, которое дает одной из сторон соглашения право распространять, продавать или предоставлять товары, услуги или объекты на определенной территории.

Расходы, связанные с обесценением.

Если вы инвалид, вы можете вычесть расходы, необходимые для вашей работы (расходы, связанные с обесценением), как коммерческие, а не медицинские расходы.

Вы отключены, если у вас есть одно из следующего.

Физическая или умственная инвалидность (например, слепота или глухота), которая функционально ограничивает вашу работу.

Физическое или умственное нарушение, которое существенно ограничивает один или несколько из ваших основных жизненных занятий.

Расход считается коммерческим, если применимо все следующее.

Очевидно, что ваша работа требует затрат для ее удовлетворительного выполнения.

Совершенно очевидно, что приобретенные товары или услуги не нужны и не используются, кроме как случайно, в вашей личной деятельности.

Порядок обращения с ними не предусмотрен другими положениями налогового законодательства.

Пример.

Ты слепой. Вы должны использовать ридер для работы как на рабочем месте, так и за его пределами. Услуги читателя предназначены только для вашей работы. Вы можете вычесть свои расходы на читателя как коммерческие расходы.

Расходы, связанные с Интернетом.

Как правило, вы можете вычесть связанные с Интернетом расходы, включая плату за регистрацию домена и расходы на консультации веб-мастеров. Если вы начинаете бизнес, вам, возможно, придется амортизировать эти расходы как начальные затраты. Для получения дополнительной информации о амортизации начальных и организационных затрат см. Главу 8.

Доплата за собеседование.

Возмещение кандидатам на работу транспортных или других расходов, связанных с собеседованиями при приеме на работу, не является заработной платой.Вы можете вычесть возмещение как коммерческие расходы. Однако расходы на еду и напитки не превышают 50% -ный лимит, о котором говорилось ранее в разделе Питание и развлечения.

Юридические и профессиональные гонорары.

Комиссионные, взимаемые с бухгалтеров и адвокатов, которые являются обычными и необходимыми расходами, непосредственно связанными с ведением вашего бизнеса, вычитаются как коммерческие расходы. Однако судебные издержки, которые вы платите за приобретение бизнес-активов, обычно не подлежат вычету.Эти затраты добавляются к основанию собственности.

Сборы, включающие оплату работы личного характера (например, составление завещания или возмещение ущерба, возникшего в результате травмы), не допускаются в качестве вычета для бизнеса в Приложении C (Форма 1040). Если счет-фактура включает в себя как коммерческие, так и личные расходы, рассчитайте бизнес-часть следующим образом: умножьте общую сумму счета на дробь, числителем которой является сумма, относящаяся к коммерческим вопросам, знаменателем которой является общая уплаченная сумма.В результате получается часть счета-фактуры, относящаяся к коммерческим расходам. Часть, относящаяся к личным вопросам, представляет собой разницу между общей суммой и деловой частью (см. Рисунок выше).

Часть, относящаяся к личным вопросам, представляет собой разницу между общей суммой и деловой частью (см. Рисунок выше).

Юридические издержки, связанные с выполнением или сохранением вашей работы, например, те, которые вы заплатили для защиты от уголовных обвинений, связанных с вашей торговлей или бизнесом, могут быть вычтены в Приложении A (Форма 1040), если вы перечисляете вычеты. Для получения дополнительной информации см. Pub. 529.

Определенные выплаты по делам о сексуальных домогательствах или сексуальных домогательствах.

Для сумм, выплаченных или понесенных после 22 декабря 2017 года, новый раздел 162 (q) предусматривает, что в соответствии с разделом 162 не допускается вычет любых выплат или выплат, связанных с сексуальными домогательствами или сексуальным насилием, если они являются предметом соглашения о неразглашении. Кроме того, гонорары адвокату, связанные с таким расчетом или выплатой, не допускаются к вычету.

Сборы за подготовку налогов.

Стоимость найма налогового специалиста, такого как сертифицированный бухгалтер (CPA), для подготовки той части вашей налоговой декларации, которая касается вашего бизнеса в качестве индивидуального предпринимателя, вычитается по Приложению C (Форма 1040).Вычтите расходы на подготовку налоговых графиков, относящихся к арендной плате или роялти (Таблица E), или доходам и расходам фермерских хозяйств (Таблица F) по соответствующему графику. Затраты на заполнение оставшейся части возврата представляют собой различные вычеты и больше не подлежат вычету.

Вы также можете потребовать бизнес-вычет для сумм, уплаченных или понесенных при устранении заявленных налоговых недостатков для вашего бизнеса, работающего в качестве индивидуального предпринимателя.

Лицензии и регулирующие сборы.

Лицензии и регулирующие сборы за вашу торговлю или бизнес, выплачиваемые ежегодно государственным или местным органам власти, как правило, вычитаются. Некоторые лицензии и сборы, возможно, придется амортизировать. См. Главу 8 для получения дополнительной информации.

Некоторые лицензии и сборы, возможно, придется амортизировать. См. Главу 8 для получения дополнительной информации.

Расходы на лоббирование.

Как правило, расходы на лоббирование не подлежат вычету. Расходы на лоббирование включают суммы, уплаченные или понесенные в связи с любым из следующих видов деятельности.

Влияние на законодательство.

Участие или вмешательство в любую политическую кампанию за или против любого кандидата на государственные должности.

Попытка повлиять на широкую общественность или ее сегменты по поводу выборов, законодательных вопросов или референдумов.

Прямое общение с прикрытыми должностными лицами исполнительной власти (определенными ниже) в любых попытках повлиять на официальные действия или позиции этих должностных лиц.

Исследование, подготовка, планирование или координация любых предшествующих действий.

Ваши расходы на влияние на законодательство и прямое общение с уполномоченным должностным лицом исполнительной власти включают часть ваших затрат на рабочую силу, а также общие и административные расходы вашего бизнеса. Для получения информации о таком распределении см. Раздел 1.162-28 правил.

Для получения информации о таком распределении см. Раздел 1.162-28 правил.

Вы не можете требовать вычета благотворительных или коммерческих расходов на суммы, выплаченные организации, если применимы оба следующих условия.

Организация ведет лоббистскую деятельность по вопросам, представляющим прямой финансовый интерес для вашего бизнеса.

Основная цель вашего взноса — избежать обсужденных ранее правил, запрещающих коммерческие вычеты на лоббистские расходы.

Если организация, освобожденная от налогов, кроме организации, указанной в разделе 501 (c) (3), предоставит вам уведомление о части взносов, которые относятся к не подлежащим вычету лоббистским и политическим расходам, вы не можете вычесть эту часть сборы.

Прикрытый чиновник исполнительной власти.

Для целей данного обсуждения «прикрытое должностное лицо исполнительной власти» означает любое из следующих лиц.

Президент.

Вице-президент.

Любое должностное лицо или служащий Белого дома Офиса Исполнительного Аппарата Президента и два высших должностных лица каждого из других агентств в Исполнительном Офисе.

Любое физическое лицо, которое:

занимает должность Уровня I Исполнительного расписания в соответствии с разделом 5312 раздела 5 Свода законов США;

назначен президентом как имеющий статус на уровне Кабинета министров; или

Является непосредственным заместителем лица, указанного в подпунктах (а) или (b).

Исключения из отказа в удержании.

Общий отказ в удержании не распространяется на следующее.

Любые внутренние расходы на влияние на законодательство и прямое общение с уполномоченным должностным лицом исполнительной власти, если эти расходы за налоговый год не превышают 2000 долларов США (не включая накладные расходы).

Расходы, понесенные налогоплательщиками, занимающимися торговлей или лоббированием (профессиональные лоббисты) от имени другого лица (но относятся к платежам другого лица лоббисту за лоббистскую деятельность).

Подвижная техника.

Как правило, стоимость перевозки оборудования из одного города в другой является вычетом расходов. Так же как и стоимость перемещения оборудования с одного завода на другой или с одной части вашего завода на другую. Вы можете вычесть стоимость установки оборудования на новом месте. Однако вы должны капитализировать затраты на установку или перемещение недавно приобретенного оборудования.

Услуги аутплейсмента.

Стоимость услуг по аутплейсменту, которые вы предоставляете своим сотрудникам, чтобы помочь им найти новую работу, например, консультации по вопросам карьеры, помощь в резюме, оценка навыков и т. Д., подлежат вычету.

Затраты на услуги аутплейсмента могут включать более одной категории вычетов. Например, вычтите в счет коммунальных расходов стоимость телефонных звонков, сделанных в рамках этой услуги, и вычтите в качестве расходов на аренду стоимость аренды машин и оборудования для этой услуги.

Например, вычтите в счет коммунальных расходов стоимость телефонных звонков, сделанных в рамках этой услуги, и вычтите в качестве расходов на аренду стоимость аренды машин и оборудования для этой услуги.

Для получения информации о том, включена ли стоимость услуг по аутплейсменту в доход ваших сотрудников, см. Pub. 15-Б.

Пени и штрафы.

Штрафы, уплаченные за просрочку или невыполнение контракта, как правило, вычитаются.Например, вы владеете и управляете строительной компанией. По договору вы должны завершить строительство здания к определенному сроку. Из-за задержек строительства здание не завершено и не готово к заселению в срок, указанный в контракте. Теперь вы должны платить дополнительную сумму за каждый день, когда завершение откладывается после даты завершения, указанной в контракте. Эти дополнительные расходы являются вычитаемыми коммерческими расходами.

С другой стороны, как правило, не допускается вычет штрафов и штрафов, уплаченных государству или определенной негосударственной организации за нарушение любого закона, за исключением следующего.

Суммы, составляющие реституцию.

Суммы, уплаченные для приведения в соответствие с законом.

Суммы, выплаченные или понесенные в результате определенных судебных постановлений, в которых ни одно правительство или указанное неправительственное агентство не участвует.

Суммы, уплаченные или понесенные в отношении причитающихся налогов.

22 декабря 2017 г. или позднее вычет суммы реституции или уплаченной суммы не допускается, если она не указана в соглашении об урегулировании или постановлении суда.Кроме того, любые суммы, уплаченные или понесенные в качестве возмещения правительству расходов на любое расследование или судебный процесс, не подпадают под исключения и не подлежат вычету.

См. Раздел 162 (f) с поправками, внесенными П.Л. 115-97, раздел 13306.

Примеры невычитаемых пени и штрафов включают следующее.

Суммы, выплаченные в связи с осуждением за преступление, признанием себя виновным или отсутствием оспаривания в уголовном процессе.

Суммы, уплаченные в качестве штрафа, наложенного федеральным, государственным или местным законодательством в рамках гражданского иска, включая определенные дополнения к налогам и дополнительные суммы, а также начисляемые штрафы, налагаемые Налоговым кодексом.

Суммы, уплаченные в счет погашения фактической или возможной ответственности в отношении штрафа или пени, гражданского или уголовного.

Суммы, конфискованные в качестве обеспечения, внесенного в судебное разбирательство, которое могло привести к наложению штрафа или пени.

Штрафы за нарушение жилищного кодекса города.

Штрафы, уплаченные водителями грузовиков за нарушение государственных законов о максимальном весе на шоссе.

Штрафы за нарушение законодательства о качестве воздуха.

Гражданские штрафы за нарушение федеральных законов, касающихся норм безопасности горных работ и сбросов в судоходные воды.

Штраф или штраф не включает в себя ничего из следующего.

Судебные издержки и связанные с ними расходы на защиту в судебном преследовании или гражданском иске за нарушение закона, предусматривающего наложение штрафа или гражданского наказания.

Судебные издержки или стенографические и печатные расходы.

Компенсация ущерба, выплаченная государству.

Взносы на политические цели.

Взносы или подарки, уплаченные политическим партиям или кандидатам, не подлежат вычету. Кроме того, не подлежат вычету расходы, уплаченные или понесенные в связи с участием в любой политической кампании кандидата на государственные должности.

Косвенные пожертвования на политические цели.

Вы не можете вычесть косвенные взносы на политические цели и расходы, связанные с участием в политической деятельности, как коммерческие расходы. Примеры расходов, не подлежащих вычету, включают следующее.

Примеры расходов, не подлежащих вычету, включают следующее.

Реклама в программе съезда политической партии или в любой другой публикации, если какая-либо часть доходов от публикации предназначена или предназначена для использования политической партией или кандидатом.

Допуск на ужин или программу (включая, помимо прочего, гала-концерты, танцы, презентации фильмов, вечеринки и спортивные мероприятия), если какие-либо доходы от мероприятия предназначены или предназначены для использования политической партии или кандидат.

Допуск на инаугурационный бал, гала, парад, концерт или подобное мероприятие, если отождествляется с политической партией или кандидатом.

Ремонт.

Стоимость ремонта или улучшения собственности, используемой в вашей торговле или бизнесе, является вычетом или капитальными расходами. Регулярное техническое обслуживание, которое поддерживает вашу собственность в нормальном и эффективном рабочем состоянии, но не приводит к существенному увеличению стоимости или значительному увеличению срока полезной службы собственности, вычитается в том году, в котором оно было произведено. В противном случае стоимость должна капитализироваться и амортизироваться. См. Форму 4562 и инструкции к ней, чтобы узнать, как рассчитать и потребовать амортизационные отчисления.

В противном случае стоимость должна капитализироваться и амортизироваться. См. Форму 4562 и инструкции к ней, чтобы узнать, как рассчитать и потребовать амортизационные отчисления.

В стоимость ремонта включены затраты на оплату труда, расходные материалы и некоторые другие предметы. Стоимость вашего собственного труда не подлежит вычету. Примеры ремонта:

Ремонт полов (но не замена),

Перекраска внутренних и наружных стен здания,

Очистка и ремонт крыш и водостоков, и

Устранение протечек в сантехнике (но не замена арматуры).

Выплаты.

Если вам пришлось выплатить сумму, которую вы включили в свой доход в предыдущем году, вы можете вычесть сумму, выплаченную за год, в котором вы ее выплатили. Или, если сумма, которую вы выплатили, превышает 3000 долларов, вы можете получить кредит в счет вашего налога за год, в котором вы ее выплатили. В большинстве случаев вы можете требовать удержания или кредита только в том случае, если погашение квалифицируется как расходы или убытки, понесенные в вашей торговле или бизнесе или в коммерческой операции.

Вид удержания.

Тип вычета, который вам разрешается в год выплаты, зависит от типа дохода, который вы включили в предыдущий год. Например, если вы погашаете сумму, которую ранее указали как прирост капитала, вычтите эту выплату как убыток капитала, как описано в Инструкциях по Приложению D (Форма 1040). Если вы указали его как доход от самозанятости, вычтите его как коммерческие расходы в Приложении C (Форма 1040) или как расходы на ферму в Приложении F (Форма 1040).

Если вы указали сумму как заработную плату, пособие по безработице или другой обычный доход, не связанный с коммерческой деятельностью, вы можете вычесть ее как другой детализированный вычет, если выплаченная сумма превышает 3000 долларов.

. Начиная с 2018 года, из-за приостановки различных детализированных вычетов с учетом минимального уровня 2% в соответствии с разделом 67 (a), вы не можете вычесть погашение в качестве детализированного вычета, если оно составляет 3000 долларов США или меньше. .

.

Погашение — 3000 долларов или меньше.

Если сумма, которую вы выплатили, составляла 3000 долларов или меньше, вычтите ее из своего дохода в том году, в котором вы ее выплатили.

Погашение — более 3000 долларов.

Если сумма, которую вы выплатили, составила более 3000 долларов, вы можете вычесть погашение как другой детализированный вычет в Приложении A (Форма 1040), строка 16, если вы включили доход в «требование о праве». Это означает, что в то время, когда вы включали доход, казалось, что у вас есть неограниченное право на него.Однако вы можете взять кредит на год погашения. Рассчитайте свой налог с помощью обоих методов и используйте метод, который приводит к снижению налога.

Метод 1.

Рассчитайте свой налог на 2020 год, требуя вычета из возвращенной суммы.

Метод 2.

Рассчитайте свой налог на 2020 год, потребовав кредит на возвращенную сумму. Следуй этим шагам.

Следуй этим шагам.

Рассчитайте свой налог на 2020 год без вычета возвращенной суммы.

Измените размер налога за предыдущий год без включения в доход суммы, которую вы выплатили в 2020 году.

Вычтите налог в (2) из налога, указанного в вашей декларации за предыдущий год. Это сумма вашего кредита.

Вычтите ответ в (3) из суммы налога за 2020 год без вычета (шаг 1).

Если метод 1 приводит к уменьшению налога, вычтите возвращенную сумму, как описано ранее в разделе Тип вычета.

Если Метод 2 приводит к уменьшению налога, запросите кредит в Приложении 3 (Форма 1040), строка 12d, и напишите «I.R.C. 1341» рядом со строкой 12d.

Пример.

За 2019 год вы подали декларацию и отчитались о доходах кассовым методом. В 2020 году вы вернули 5000 долларов, включенных в ваш валовой доход за 2019 год, в соответствии с заявлением о праве..png) Ваш статус подачи в 2020 и 2019 годах — холост. Ваш доход и налоги за оба года следующие:

Ваш статус подачи в 2020 и 2019 годах — холост. Ваш доход и налоги за оба года следующие:

| 2019 С доходами | 2019 Без дохода | |||

| Налогооблагаемый доход | 15 000 долл. США | 10 000 долл. США | ||

| Налог | $ 1 609 | $ 1 009 | ||

| 2020 Без вычета | 2020 С вычетом | |||

| Налогооблагаемый доход | $ 49 950 | 44 950 долларов США | ||

| Налог | $ 6 785 | $ 5 685 | ||

Ваш налог по методу 2 составляет 6 185 долларов США, что рассчитывается следующим образом:

Ваш налог по методу 2 составляет 6 185 долларов США, что рассчитывается следующим образом:| Налог, установленный ранее на 2019 год | 1 609 долл. США | |

| Минус: Налог в новой редакции | –1,009 | |

| Уменьшение налога в 2019 году | $ 600 | |

| Регулярные налоговые обязательства на 2020 год | $ 6 785 | |

| Минус: снижение налога в 2019 году | — 600 | |

| Пересчитанный налог на 2020 год | 6 185 долл. США | |

Возврат не производится.

Это обсуждение не относится к следующему.

Отчисления по безнадежным долгам.

Удержания от продаж клиентам, такие как возвраты, надбавки и аналогичные статьи.

Удержания юридических и иных расходов на оспаривание возврата.

Год удержания (или кредита).

Если вы используете кассовый метод учета, вы можете произвести вычет (или кредит, если применимо) за тот налоговый год, в котором вы фактически производили погашение.Если вы используете какой-либо другой метод бухгалтерского учета, вы можете вычесть погашение или потребовать кредит для него только за тот налоговый год, в котором оно является правильным вычетом в соответствии с вашим методом бухгалтерского учета. Например, если вы используете метод начисления, вы имеете право на вычет или кредит в том налоговом году, в котором возникает обязательство по погашению.

Принадлежности и материалы.

Если вы не вычли стоимость в каком-либо более раннем году, вы, как правило, можете вычесть стоимость материалов и расходных материалов, фактически потребленных и использованных в течение налогового года.

Если у вас есть под рукой дополнительные материалы и принадлежности, вы можете вычесть стоимость дополнительных материалов и принадлежностей, купленных в течение налогового года, при соблюдении всех следующих требований.

Вы не ведете учет, когда они используются.

Вы не проводите инвентаризацию наличных сумм в начале и в конце налогового года.

Этот метод не искажает ваш доход.

Также вы можете вычесть из стоимости книги, профессиональные инструменты, оборудование и т. Д., если вы обычно используете их в течение года. Однако, если полезность этих элементов значительно превышает год, в течение которого они были введены в эксплуатацию, вы, как правило, должны возмещать их затраты за счет амортизации. Для получения дополнительной информации об амортизации см. Pub. 946.

Для получения дополнительной информации об амортизации см. Pub. 946.

Коммунальные услуги.

Деловые расходы на отопление, освещение, электроэнергию, телефонную связь, воду и канализацию вычитаются. Однако любая часть, связанная с личным использованием, не подлежит вычету.

Телефон.

Вы не можете вычесть стоимость базовой местной телефонной связи (включая любые налоги) за первую телефонную линию у вас дома, даже если у вас дома есть офис. Однако плата за междугородние деловые телефонные звонки по этой линии, а также стоимость второй линии в ваш дом, используемой исключительно для бизнеса, являются вычитаемыми бизнес-расходами.

SP U-16-W — РАСЧЕТ РАБОЧИХ ДЕНЕЖНЫХ СРЕДСТВ

КОМИССИЯ ПО ГОСУДАРСТВЕННЫМ КОММУНАЛЬНЫМ КОМПАНИЯМ КАЛИФОРНИИ

Отдел водоснабжения

ОПРЕДЕЛЕНИЕ РАБОЧИХ ДЕНЕЖНЫХ СРЕДСТВ

-000 Стандартное пособие WINDOWS -0009, Калифорния,, Март 2006 г.

ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ ДЕНЕЖНЫХ СРЕДСТВ

СОДЕРЖАНИЕ

Таблица с диаграммой Страница

No.№ Название №

1-1 | |||

1-2 | |||

Определение размера пособия по рабочим деньгам — Коммунальные предприятия, находящиеся в ведении частных лиц или товариществ. — — — | 2-7 | ||

Определение резерва оборотных денежных средств — Телефонная компания — — — — — — — — — — — — — — | 2-8 | ||

Определение резерва оборотной наличности — Зарегистрированная компания — — — — — — — — — — — — — — — — — — — | 2-9 | ||

3-1 | |||

Графическое сравнение стоимости и розничных методов | |||

Лист 1 — Определение средней суммы | 3-18 | ||

Лист 2 — Развитие среднего запаздывания в | 3-20 | ||

Лист 3 — Развитие среднего запаздывания в | 3-22 | ||

Лист 4 — Развитие среднего запаздывания в | 3-24 | ||

Лист 5 — Развитие среднего запаздывания в | 3-25 |

Влияние изменений в оборотных денежных статьях на | 3-26 | ||

4-1 | |||

Приложение I Определение базы для расчета | |||

А-ИСТОРИЯ

1. Эта Стандартная практика была первоначально подготовлена в соответствии с приказом № S-1181 Подразделения коммунальных услуг инженерами Секции оценки под руководством г-на Кларенса Унневера, специалиста по оценке. Эта практика была принята для использования Подразделением ЖКХ на конференции Отдела 28 февраля 1956 г. (Doc. Mgmt. # 271137).

Эта Стандартная практика была первоначально подготовлена в соответствии с приказом № S-1181 Подразделения коммунальных услуг инженерами Секции оценки под руководством г-на Кларенса Унневера, специалиста по оценке. Эта практика была принята для использования Подразделением ЖКХ на конференции Отдела 28 февраля 1956 г. (Doc. Mgmt. # 271137).

B — ВВЕДЕНИЕ

2. В этом отчете описываются текущие методы работы с персоналом и он служит руководством для штатного инженера или аналитика (аналитика) при определении надбавки по рабочим деньгам.

B-НАЗНАЧЕНИЕ

3. Целью данной Стандартной практики является помощь штатным инженерам в анализе и определении надлежащих оборотных денежных средств для использования в базовой части результатов операционных отчетов.

4. В этом отчете описываются предлагаемые процедуры, с которыми аналитик должен ознакомиться перед проведением исследования резерва рабочей денежной наличности. Предлагаются два метода: упрощенная основа и подробная основа. Отклонения от этой стандартной практики допустимы, но должны быть одобрены менеджером проекта.

Предлагаются два метода: упрощенная основа и подробная основа. Отклонения от этой стандартной практики допустимы, но должны быть одобрены менеджером проекта.

C-НЕОБХОДИМОСТЬ ДЛЯ РАБОЧИХ ДЕНЕЖНЫХ СРЕДСТВ

5. Потребность в оборотных денежных средствах была впервые признана в деле Smyth vs. Ames, 169 US 466-547, в 1898 году. Судья Харлан заявил, что среди вопросов, которые необходимо учитывать при определении Стоимость используемого имущества была «суммой, необходимой для покрытия операционных расходов». Таким образом, с самого начала доктрины «собственность, предназначенная для общественного пользования …» в качестве основы для установления ставок, оборотные деньги обычно признавались в качестве надлежащей статьи, которая должна быть включена в базу, на которой коммунальное предприятие имеет право зарабатывать возвращение.

D-РАБОЧИЙ ДЕНЕЖНЫЙ КОМПОНЕНТ ТАРИФНОЙ БАЗЫ

6. Оборотный денежный резерв является компонентом тарифной базы. Он может быть положительным или отрицательным. 1 Его цель состоит в том, чтобы компенсировать инвесторам предоставленные ими средства, которые постоянно связаны с бизнесом с целью оплаты операционных расходов до получения компенсационных доходов от своих клиентов и для поддержания минимальных остатков на банковских счетах. Денежные средства, предназначенные для строительства, для покупки акций, для выплаты дивидендов и процентов по накопленному долгу, а также для целей связи, не подлежат включению в оборотный капитал. 2

Он может быть положительным или отрицательным. 1 Его цель состоит в том, чтобы компенсировать инвесторам предоставленные ими средства, которые постоянно связаны с бизнесом с целью оплаты операционных расходов до получения компенсационных доходов от своих клиентов и для поддержания минимальных остатков на банковских счетах. Денежные средства, предназначенные для строительства, для покупки акций, для выплаты дивидендов и процентов по накопленному долгу, а также для целей связи, не подлежат включению в оборотный капитал. 2

7. Аналитик должен осознавать, что политика управления может повлиять на оборотные денежные средства, и эту политику следует учитывать при вынесении выводов относительно разумного резерва. Фактические условия работы коммунального предприятия при закупке и оплате услуг, получении доходов и процедурах бухгалтерского учета можно легко установить. Изменения в условиях работы в ближайшем будущем могут быть учтены при разработке резерва оборотных денежных средств, например, изменения в налоговых ставках и графиках платежей, которые могут повлиять на количество оборотных денежных средств, доступных для коммунального предприятия.

2. Сначала определите операционную потребность в денежных средствах, а затем вычтите из операционных потребностей в денежных средствах такие суммы, которые доступны этому коммунальному предприятию в форме налоговых начислений или других средств, не предоставленных инвесторами. 3 Операционные потребности состоят из оборотных средств в виде денежных средств, специальных депозитов и других оборотных активов, которые инвестор должен предоставить коммунальному предприятию, чтобы оно могло эффективно выполнять свои повседневные операционные потребности и экономно.С другой стороны, сумма, вычитаемая из потребности в операционных денежных средствах, представляет собой источник беспроцентных оборотных средств, доступных коммунальному предприятию, поскольку доходы собираются до выплаты заработной платы служащим, налогов и кредиторов коммунального предприятия. Таким образом, чистая сумма представляет собой резерв на средства, предоставленные инвесторами.

3.