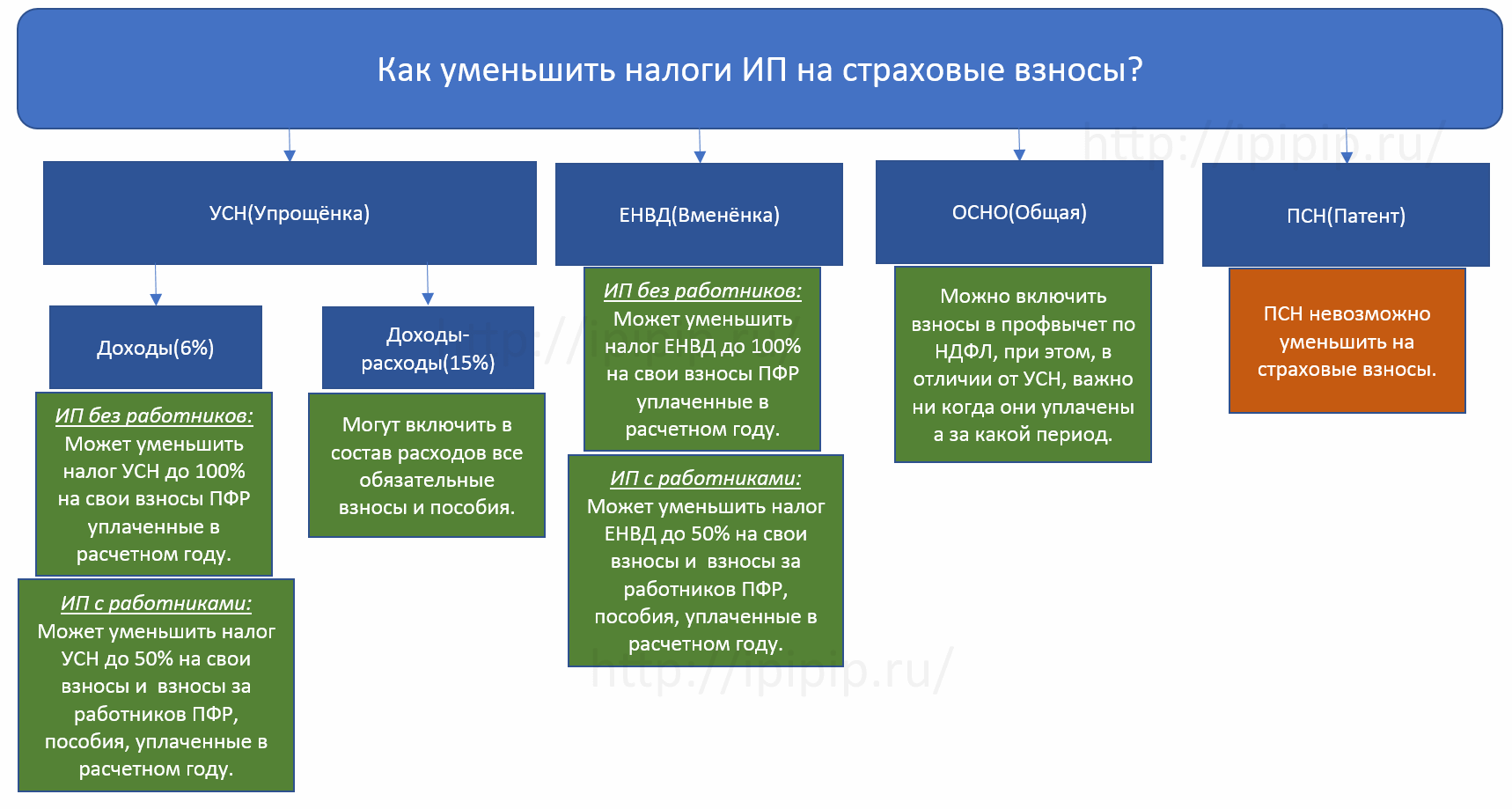

Ип налоги на упрощенке: сколько платить и как считать

Налог на имущество ИП при УСН \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на имущество ИП при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налог на имущество ИП при УСН Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 346.15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель, применяющий УСН с объектом налогообложения «доходы», осуществлял деятельность по сдаче внаем недвижимого имущества и оказывал прочие услуги в области недвижимости. Вместе со своей супругой предприниматель реализовал недвижимое имущество, доходы от продажи которого не были отражены ни в декларации по НДФЛ, ни в декларации по УСН. Налоговый орган пришел к выводу, что предприниматель занизил налоговую базу по УСН, поскольку не включил в нее половину дохода, полученного от продажи имущества.

Подборка судебных решений за 2020 год: Статья 346.11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ

Суд признал отказ правомерным и указал, что действующее законодательство определяет субъектами налоговых правоотношений налоговый орган и лицо, за которым зарегистрирован объект недвижимости, поэтому в отношении недвижимого имущества, даже при его нахождении в совместной собственности супругов, плательщиком налога на имущество физических лиц выступает лицо, на которое недвижимое имущество зарегистрировано. Муж налогоплательщика является физическим лицом и не зарегистрирован в качестве индивидуального предпринимателя. Следовательно, льгота по налогу на имущество физических лиц, распространяемая на индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, на него не распространяется.Статьи, комментарии, ответы на вопросы: Налог на имущество ИП при УСННормативные акты: Налог на имущество ИП при УСН «Налоговый кодекс Российской Федерации (часть вторая)» от 05.

Суд признал отказ правомерным и указал, что действующее законодательство определяет субъектами налоговых правоотношений налоговый орган и лицо, за которым зарегистрирован объект недвижимости, поэтому в отношении недвижимого имущества, даже при его нахождении в совместной собственности супругов, плательщиком налога на имущество физических лиц выступает лицо, на которое недвижимое имущество зарегистрировано. Муж налогоплательщика является физическим лицом и не зарегистрирован в качестве индивидуального предпринимателя. Следовательно, льгота по налогу на имущество физических лиц, распространяемая на индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, на него не распространяется.Статьи, комментарии, ответы на вопросы: Налог на имущество ИП при УСННормативные акты: Налог на имущество ИП при УСН «Налоговый кодекс Российской Федерации (часть вторая)» от 05.

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.10.2021)3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.

какие налоги платят ИП в 2021

Когда предприниматель оформляется как ИП, у него есть месяц, чтобы выбрать налоговый режим. Иначе ему придется платить налоги по общей системе — самые высокие из возможных. Вместо этого в большинстве случаев лучше выбрать специальный режим: упрощенку (УСН), патент (ПСН), налог на профессиональный доход (НПД) или единый сельскохозяйственный налог (ЕСХН). Рассказываем, как правильно выбрать систему, какие налоги и взносы платят ИП в 2021 году и что для них изменилось.

Все по порядку:

Что изменилось в 2021 году

Отменили ЕНВД. С 1 января 2021 года в России отменили единый налог на вмененный доход (ЕНВД) — это фиксированный налог, который платили четыре раза в год. Чиновники посчитали, что этот налог занижен и используется для серых схем. Ему на смену пришли патент и самозанятость.

Самозанятость ввели во всех регионах. Налог на профессиональный доход (НПД) ввели для самозанятых граждан и ИП без сотрудников.

Продлили налоговые каникулы. До 2023 года ИП на упрощенке и патенте имеют право не платить налог до двух лет после регистрации. Но это работает далеко не во всех регионах и только в отдельных сферах, таких как производство и наука. Полный список ограничений указан в Налоговом кодексе.

Истекла отсрочка на применение онлайн-касс. С 1 июля 2021 года закончилась отсрочка на кассы. Она действовала для ИП без работников, которые:

- оказывают услуги,

- выполняют работы,

- продают товары собственного производства.

Теперь все ИП, которые работают с физлицами, обязаны купить и зарегистрировать онлайн-кассу и выдавать чеки клиентам. Исключение — НПД, но этот налоговый режим подходит не всем.

Страховые взносы за себя

Фиксированные. Помимо налогов ИП ежегодно платят пенсионные и медицинские взносы за себя. Причем размер таких взносов не меняется в зависимости от системы налогообложения для ИП и дохода. В 2021 году государство не стало поднимать сумму взносов и оставило их на прежнем уровне — 40 874 ₽ в год.

Причем размер таких взносов не меняется в зависимости от системы налогообложения для ИП и дохода. В 2021 году государство не стало поднимать сумму взносов и оставило их на прежнем уровне — 40 874 ₽ в год.

Из этой суммы ИП платит:

- на пенсионное страхование — 32 448 ₽,

- на медицинское — 8426 ₽.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2021 году.

ИП, которые работают как самозанятые, не обязаны платить взносы, но могут делать это добровольно.

Дополнительные. Это 1% от налога свыше 300 000 ₽ в год. Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

(2 000 000 — 300 000) * 1% = 17 000

Оплатить эти взносы необходимо не позднее 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2021 году

Если ИП нанимает работников по трудовым договорам, он переводит за них:

- НДФЛ — 13% от заработной платы каждого;

- взносы: это 22% в Пенсионный фонд, 5,1% — в фонд медицинского страхования, 2,9% в фонд социального страхования.

Например, если сотрудник получает 50 000 ₽ на руки, дополнительно ИП-работодатель заплатит НДФЛ 7471 ₽ и на взносы — 17 195 ₽.

Эти выплаты нужно перечислять каждый месяц до 15 числа.

Как выбрать систему налогообложения для ИП

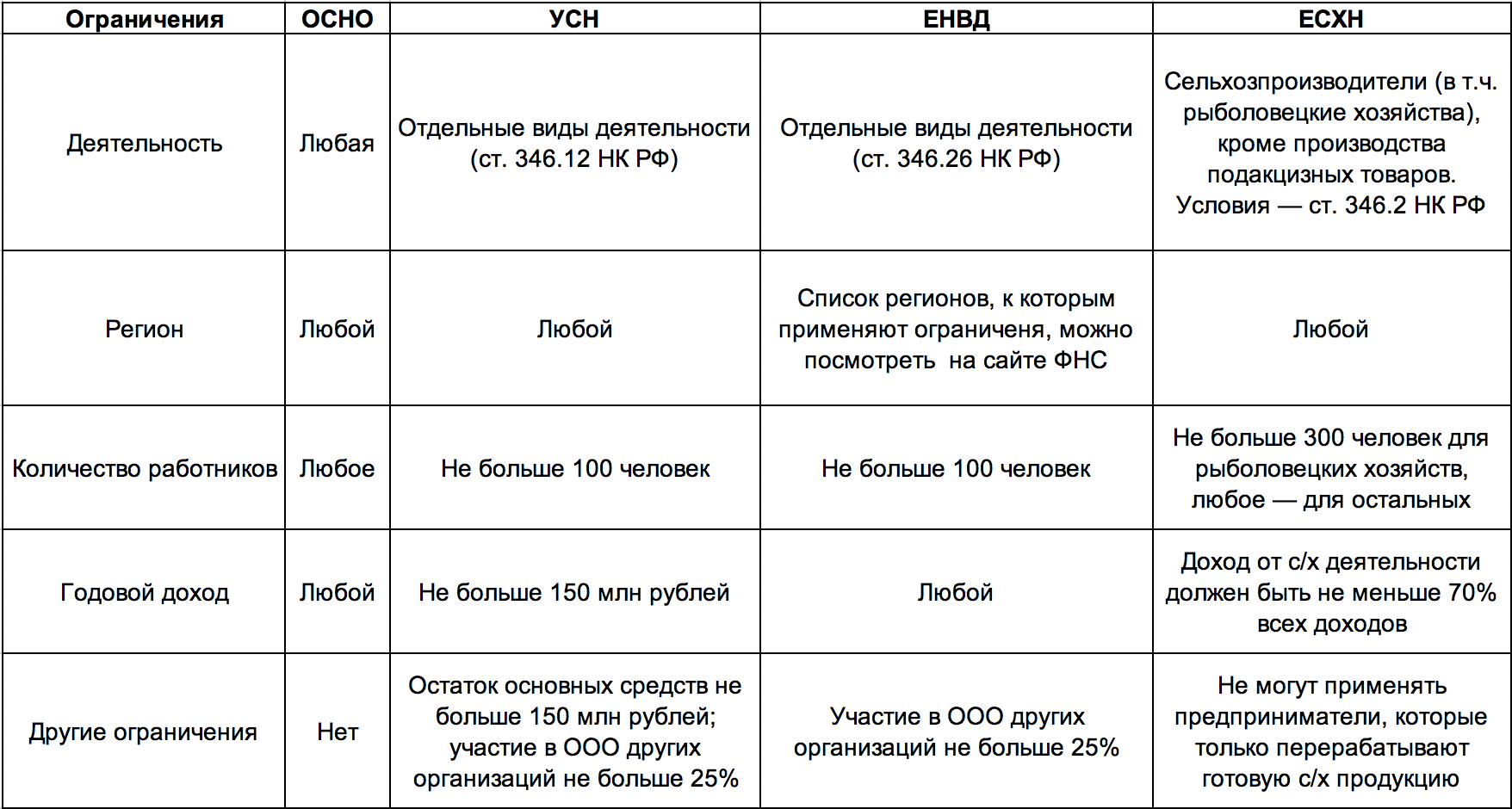

Определиться с системой необходимо за следующие 30 дней с регистрации. Если этого не сделать, ИП автоматически будет работать на ОСНО с самым высоким налогом.

Отобрать режимы, которые подходят по ограничениям. Прежде всего обратите внимание на патент и НПД — потенциально самые выгодные режимы для предпринимателя-новичка. Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Когда ничего из перечисленного не подошло, выбирайте упрощенку. В редких случаях, если вы собираетесь работать с корпорациями, можно оставить ОСНО.

Выбрать систему налогообложения для ИП, на которой проще работать. Учитывайте объем отчетности: выбирайте тот, где нужно реже отчитываться. Помимо патента и самозанятости минимальная отчетность требуется на упрощенке.

Посчитать, какая система дешевле. Это зависит от вида деятельности, местоположения и расходов ИП. Далее рассмотрим, на что обращать внимание.

Онлайн-касса на смартфоне

Для работы ИП нужна онлайн-касса. Она уже у вас есть — в смартфоне, остается скачать приложение и купить фискальный регистратор.

Приложение управляет продажами, а регистратор печатает и отправляет чеки в налоговую.

Подробнее

Какие есть налоговые режимы

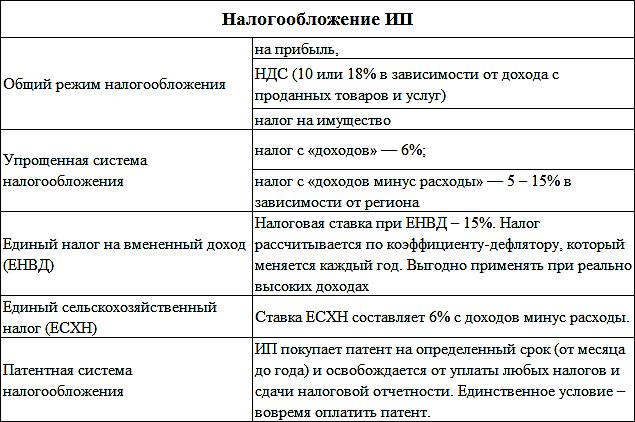

Для ИП доступно пять налоговых систем:

- основная — ОСНО;

- упрощенка — УСН. Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

- патент — ПСН;

- единый сельскохозяйственный налог — ЕСХН;

- для самозанятых — НПД.

Дальше разберем каждый режим подробно и объясним, для кого они подходят.

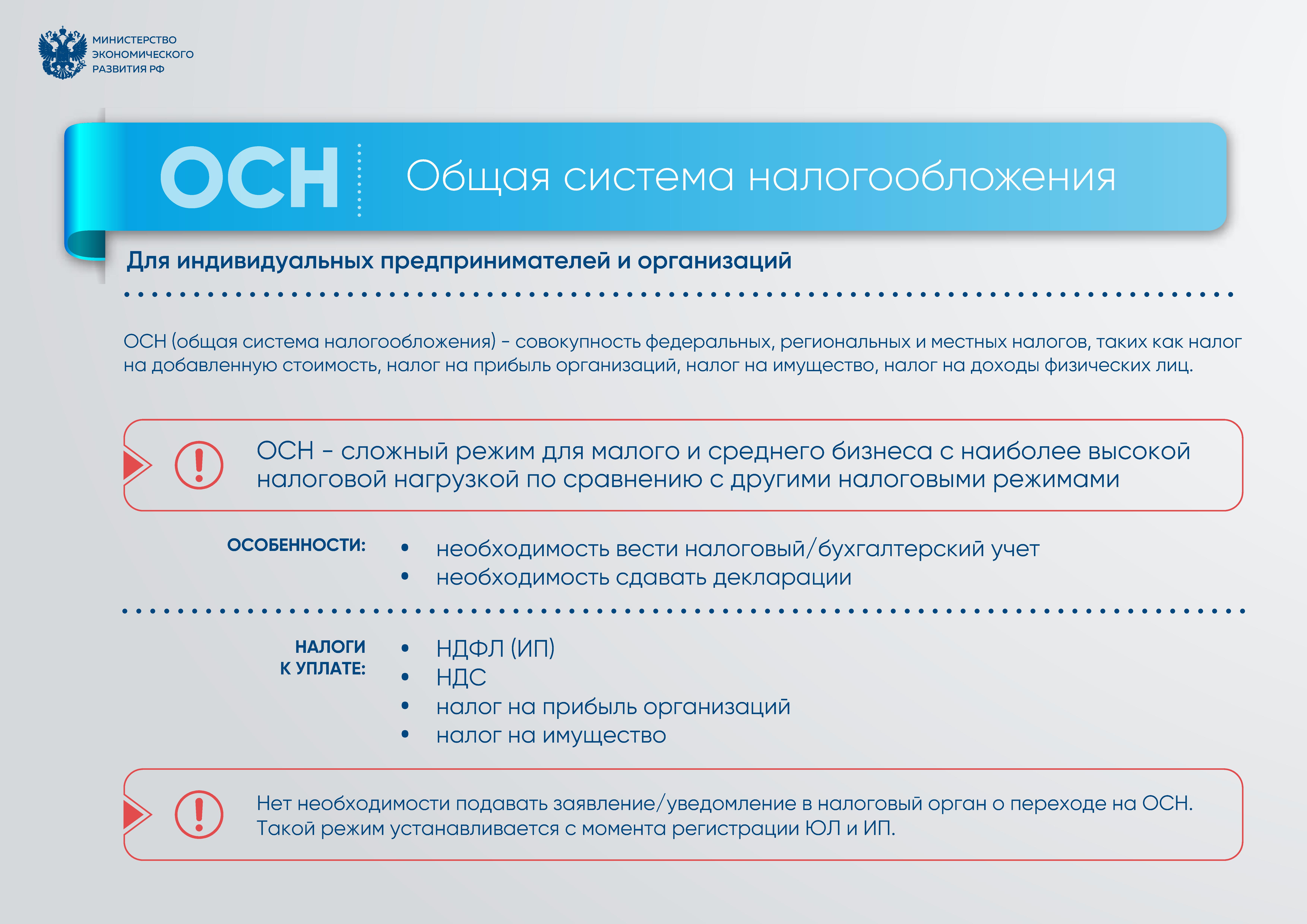

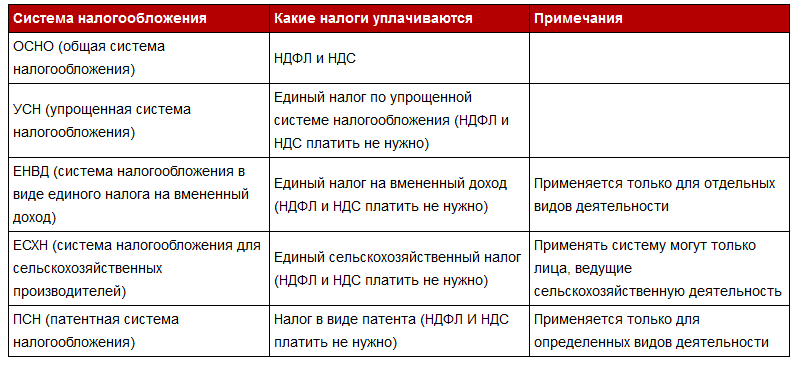

ОСНО

Что это. Основная система по умолчанию применяется для всех ИП, если не подать заявление на другой режим.

Какие ограничения. Никаких.

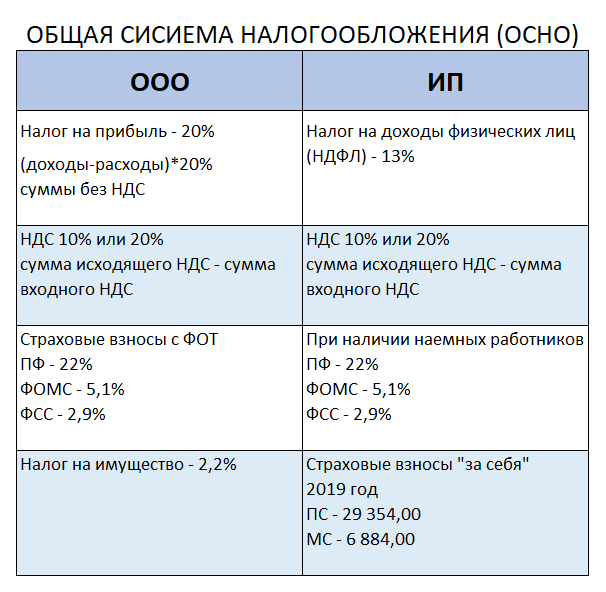

Сколько налогов ИП платит в 2021 году. ИП на ОСНО платит три основных налога:

- НДФЛ — 13% или 15% с дохода, превышающего 5 млн ₽ в год.

- НДС — от 0% до 20% в зависимости от типа бизнеса;

- налог на имущество физических лиц — до 2%.

Когда платить. НДФЛ платят авансовыми платежами за каждый квартал, не позднее 25-го числа каждого месяца, который следует за этим кварталом. Только последний четвертый платеж можно отсрочить до 15 июля следующего года.

НДС нужно перечислять каждый месяц до 25 числа, налог на собственность — до 1 марта последующего года.

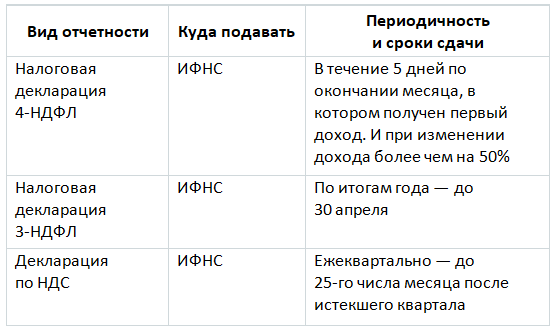

Какая отчетность. Обычно документооборот ИП на основной системе ведет бухгалтер, потому что у этого режима самая большая отчетность. Нужно представлять налоговую декларацию по НДФЛ один раз в год — до 30 апреля последующего года, по НДС — раз в три месяца, до 25 числа следующего за этим кварталом месяца.

Кому подходит. ИП, которые сотрудничают с корпорациями — они применяют вычет по НДС. Тем, у кого доходы больше 200 млн ₽ в год или больше 130 сотрудников. Также бизнесу, для которого нельзя применять спецрежимы, например нотариусу.

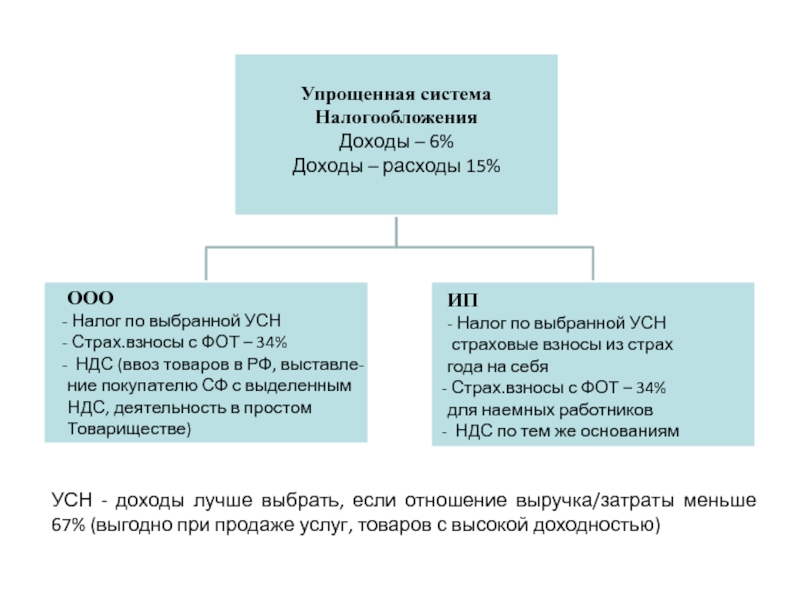

УСН

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

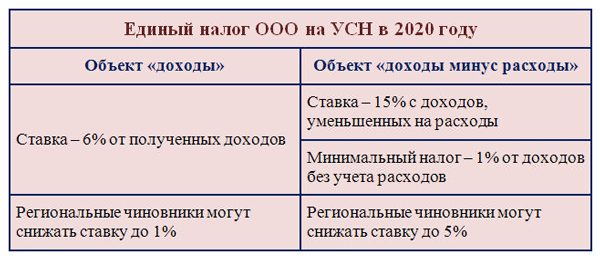

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Для некоторых видов бизнеса в регионах есть сниженные ставки, проверяйте это на сайте налоговой.

Когда платить. За каждый квартал, в течение следующих 25 дней. Вот конкретные даты:

- до 25 апреля,

- до 25 июля,

- до 25 октября,

- до 30 апреля последующего года.

Какая отчетность. Налоговая декларация — только один раз в год, ее подают до 30 апреля последующего года. Также нужно регулярно заполнять Книгу учета доходов и расходов.

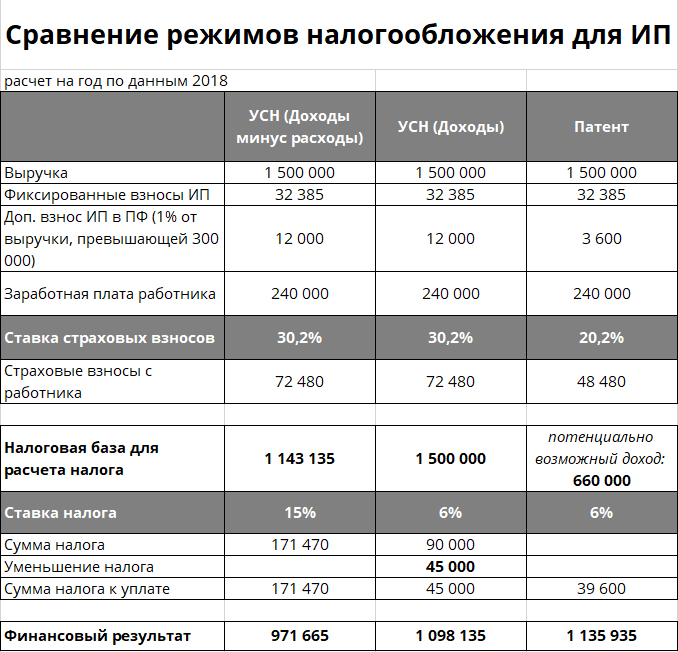

Кому подходит. Режим УСН «Доходы» выгоден, когда расходы предпринимателя менее 70% от доходов. Если же расходы более 70% доходов — выгоднее УСН «Доходы минус расходы».

ПСН

Что это. Замена налога патентом на определенный вид деятельности. Его предприниматель покупает на фиксированный срок — до одного года. Закон не запрещает совместить несколько патентов или патент с упрощенкой.

Какие ограничения. До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

Сколько налогов платить. Цена — 6% от потенциального дохода, она зависит от вида бизнеса и местоположения. Например, годовой патент программисту в Москве обойдется в 300 000 ₽, а переводчику в Саратове — в 9 000 ₽. Найти сумму для своего вида деятельности можно на сайте ФНС.

Из стоимости патента можно вычесть сумму страховых взносов и так ее уменьшить.

Когда платить. Если покупаете патент меньше чем на 6 месяцев, то оплатить его стоимость надо до конца срока действия. Если патент от полугода до года — треть суммы вносят в течение 90 дней, оставшиеся две три — до конца срока.

Какая отчетность. Надо вести только Книгу учета доходов, налоговая может запросить ее в конце года.

Кому подходит. Тем, кто ведет сезонный или временный бизнес, или если патент выходит выгоднее других режимов.

ЕСХН

Что это. Специальный режим для сельхозпроизводителей, в том числе рыболовецких хозяйств и других организаций, указанных в Налоговом кодексе.

Какие ограничения. Доход ИП от работы в сельском хозяйстве должен быть не меньше 70% всех его доходов. До 300 сотрудников.

Сколько налогов платить. 6% от дохода, но в некоторых регионах ставка ниже.

Когда платить. Каждые полгода, первый платеж — не позднее 25 июля, второй — до 31 марта следующего года.

Какая отчетность. Налоговая декларация — один раз в год, не позднее 31 марта последующего года.

Кому подходит. ИП, которые работают в сельском хозяйстве.

НПД

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Онлайн-кассы Дримкас

Есть модели касс для любого бизнеса от кофейной точки до медицинской организации.

Фискальный накопитель и год ОФД идут в комплекте. Все модели в реестре ККТ и соответствуют требованиям 54-ФЗ.

Каталог

Автор: Илья Новиков

Эксперт

Налогообложение индивидуальных предпринимателей | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Формула расчета суммы налога ИП в 2019 году на УСН, сроки подачи деклараций

Какие налоги платит ИП на УСН?

Предприниматели выбирают систему упрощенного налогообложения путем подачи заявления при регистрации или при желании изменить налоговый режим.

Применение «упрощенки» предполагает освобождение предпринимателя от группы налогов, которые предусмотрены при ОСН.

Организации, работающие по УСН, НЕ платят:

- налог на прибыль, кроме сборов по дивидендам и отдельным долговым обязательствам;

- налог на имущество предприятий;

- НДС.

Предприниматели, применяющие УСН, НЕ оплачивают:

- НДФЛ с доходов, поступивших от работы бизнесмена;

- налог на имущество (недвижимость) физических лиц, которое используется в работе;

- НДС, кроме сборов при ввозе товаров через таможню или при выполнении условий соглашения о доверительном управлении собственностью.

Налоги УСН в 2017 году для предпринимателя складываются из единого упрощенного налога и сборов с заработной платы наемных работников, когда ИП выступает в роли налогового агента.

Перевод на упрощенную систему не освобождает бизнесменов и компании от перечисления транспортного и земельного налогов.

Частные случаи

НДФЛ считается прямым налогом, который обязаны вносить физические лица, однако, в отдельных случаях предприниматели освобождаются от уплаты подоходного налога. Это возможно при переходе бизнесмена на упрощенную систему.

В определенных ситуациях, даже при использовании УСН, кроме единого налога, бизнесмены вынуждены оплачивать еще и подоходный налог. Данный момент описан в ст. 226 НК РФ.

НДФЛ не облагаются виды деятельности, которые предприниматель указывает в заявлении на регистрацию. Если этого не осуществить, то сделки будут считаться заключенными физическим лицом и, соответственно, подлежать налогообложению в размере 13%.

В отдельных ситуациях «упрощенщики» уплачивают и налог НДС:

- при заключении сделки простого товарищества;

- при оформлении договора доверительного управления собственностью;

- в случае оформления покупателю счета-фактуры с выделенным налогом.

Полный список ситуаций указывается в ст. 161 НК РФ.

Исчисление и уплата налога

Расчет суммы единого упрощенного налога производится при помощи специальной формулы: налог = ставка налога* налоговая база. В зависимости от того, какой объект налогообложения был выбран предпринимателем, в формулу могут быть внесены отдельные коррективы.

Объектами являются:

- доходы;

- доходы, уменьшенные на сумму расходов.

При выборе первого варианта уменьшение базы не предусмотрено, а во втором возможно уменьшение налогов УСН, когда в зачет берутся лишь расходы, указанные в ст. 346.16 НК РФ. Отдельными региональными законами предусмотрено уменьшение ставки налогообложения от 5 до 15 процентов для всех групп плательщиков или для отдельных категорий. Для определения суммы платежа налоговая база определяется в нарастающем порядке.

Налоговым периодом выступает календарный год, на протяжении которого предприниматель получает прибыль, а отчетным считается каждый квартал в нарастающем порядке – квартал, полугодие, девять месяцев.

До какого числа платить налоги ИП? Оплата начисленной суммы может производиться в каждом квартале в виде авансового платежа, не позднее 25-дневного срока с момента завершения отчетного периода. Также налог может быть перечислен после подачи декларации согласно налоговому календарю. Реквизиты для перечисления средств можно получить в ИФНС. Также оплату возможно произвести по квитанции.

Если рассчитанная сумма меньше назначенного минимума, то предприниматель обязан оплатить минимальный налог в размере 1% от поступившей выручки.

Заключение

В результате можно сделать ряд выводов о том, какие налоги платят ИП в 2017 году:

- После перехода на упрощенный режим, предприниматели освобождаются от ряда обязательных начислений и уплачивают единые налоги ИП УСН.

- Плательщики, работающие по упрощенной системе, не освобождаются от уплаты транспортного, земельного сборов.

- Предприниматели не перечисляют НДФЛ за себя, однако перечислять подоходный налог за своих работников обязаны.

Определение и уплата единого налога выполняется по утвержденной законом формуле. Обязательным условием является выбор объекта налогообложения.

Наиболее популярные вопросы и ответы на них по налогам для ИП при УСН

Вопрос: Здравствуйте, меня зовут Мария, и я являюсь индивидуальным предпринимателем. Занимаюсь оказанием парикмахерских услуг. У меня три наемных работника. В конце прошлого года перевелась на упрощенный режим налогообложения.

Как я прочитала в одном журнале, НДФЛ мне можно не оплачивать, и, соответственно, я этого не делаю и не делала. Недавно с налоговой инспекции пришло уведомление, что я не предоставила декларацию 2-НДФЛ и не оплатила налог на доходы физических лиц.

Подскажите, правомерны ли претензии ИФНС, должна ли я сдавать декларацию и платить налог?

Ответ: Здравствуйте, Мария. Согласно ст. 224 НК РФ, вы, как предприниматель, при переводе на УСН освобождаетесь от НДФЛ «за себя».

В отношении зарплаты наемных работников, НДФЛ исчисляется и уплачивается в полной мере, а декларация 2-НДФЛ предоставляется не позже 30 апреля года, следующего за налоговым периодом. Перечисление налога осуществляется сразу же после расчета заработной платы. Помимо 13% с зарплаты работников оплачиваются страховые взносы в ПФР.

Сейчас вам следует сдать необходимую декларацию, уплатить начисленную сумму и соответствующий штраф.

Иными словами, вы не должны предоставлять в ИФНС декларацию по форме 3-НДФЛ.

Иными словами, вы не должны предоставлять в ИФНС декларацию по форме 3-НДФЛ.Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Налоги 2022, упрощенка для избранных и ставки до 16%

915 Для того что бы лучше усваивать скучную информацию, начнем ее с одесского анекдота:Скажите, ребе, в чём лучше хранить сбережения: в рублях, евро, долларах или в золоте?»

— Абрам, ваш вопрос простой, но таки дайте мне минуту подумать.

..Тут подбегает девушка в свадебном платье.

— Ребе! У меня сегодня первая брачная ночь, как мне ложиться в кровать: в ночной рубашке, в пижаме или голой?

— Софочка, да ложись как хочешь — тебя всё равно поимеют. Кстати, Абрам, это ответ и на ваш вопрос…

Про изменение в налоги написали наверное уже все, вот и мы решили выпустить свою версию изменений налогов в Беларуси в 2022 году.

Официальный документ сделан так что очень сложно, обычному человеку в нем разобраться, вот пример: пункт 3 изложить в следующей редакции:

«3. Организации и индивидуальные предприниматели признаются организациями и индивидуальными предпринимателями, указанными: в подпунктах 2.1.2, 2.1.3, 2.1.5, 2.1.6 и 2.7 пункта 2 настоящей статьи, в течение срока действия соответствующего договора, а также по истечении этого срока до дня (включительно), в котором имел место последний факт получения выручки (дохода) по указанному договору, определяемый в соответствии с абзацами вторым–седьмым части третьей пункта 15 статьи 328 настоящего Кодекса; в подпункте 2. 6 пункта 2 настоящей статьи, в период с даты присоединения до окончания календарного года, на который приходится такая дата.».

6 пункта 2 настоящей статьи, в период с даты присоединения до окончания календарного года, на который приходится такая дата.».

Вот тут находится актуальный Налоговый кодекс Республики Беларусь, можете с ним сами ознакомиться. А мы напишем про некоторые изменения.

Эти изменения касаются очень многих в Беларуси, у предприятий есть штатный бухгалтер, который должен отслеживать все эти изменения и корректировать учет. А вот у ИП-шников нет такого человека и им приходится разбираться во всем самим или через знакомых.

Итак, начнем с самого массового — УСН (упрощенная система налогообложения) при которой предпринимателям можно было раз в квартал платить 5% налог с оборота и не заморачиваться. Это если работаешь без НДС.

Самое главное изменение это то, что сферу применения этого налога ограничили только пятью видами деятельности: в соответствии с пунктом 2.7 пункта 2 статьи 324 Налогового кодекса — индивидуальные предприниматели оказывающие услуги, не вправе применять УСН, за исключением:

- туристической деятельности;

- деятельности в сфере здравоохранения;

- деятельности сухопутного транспорта;

- услуг по общественному питанию;

- деятельности в области компьютерного программирования

Им надо будет перейти на единый налог и платить его, или перейти на общую систему налогообложения. Но надо посмотреть попадаете ли вы под критерии единого налога, ибо там тоже много нюансов.

Налоговая даже выпустила письмо в котором приводит примеры:

Пример 1

Индивидуальный предприниматель в 2021 г. оказывал организации услуги по управлению (являлся управляющим организации), применял в 2021 г. УСН без уплаты НДС, и в 2022 г. продолжил оказывать организации услуги по управлению.

В рассматриваемой ситуации индивидуальный предприниматель не вправе с 1 января 2022 г. продолжить применение УСН. Такой индивидуальный предприниматель с 1 января 2022 г. будет уплачивать подоходный налог в отношении доходов, полученных от осуществления предпринимательской деятельности. При этом индивидуальному предпринимателю не требуется отражать решение об отказе от применения УСН в налоговой декларации (расчете) по УСН за IV квартал 2021 г.

Пример 2.

Индивидуальный предприниматель, оказывающий бухгалтерские услуги организациям, в период с 1 октября по 31 декабря 2021 г. представил в налоговый орган уведомление о переходе на применение УСН с 2022 г.

В рассматриваемой ситуации индивидуальный предприниматель не вправе с 1 января 2022 г. применять УСН.

Такой индивидуальный предприниматель с 1 января 2022 г. будет уплачивать подоходный налог в отношении доходов, полученных от осуществления предпринимательской деятельности. Данному индивидуальному предпринимателю не требуется представлять в срок не позднее 20 февраля 2022 г. в налоговый орган уведомление об отказе от применения УСН в порядке, определенном в пункте 5 статьи 327 Налогового кодекса.

Пример 3.

Индивидуальный предприниматель в 2021 г. сдавал в аренду организациям нежилые помещения, принадлежащие ему на праве собственности, применял УСН с уплатой НДС и в 2022 г. продолжил осуществлять данную деятельность.

продолжил осуществлять данную деятельность.

В рассматриваемой ситуации индивидуальный предприниматель не вправе с 1 января 2022 г. продолжить применение УСН, поскольку в соответствии с абзацем 9 пункта 5 статьи 326 Налогового кодекса сдача в аренду имущества признается услугой.

С 1 января 2022 г. такой индивидуальный предприниматель в отношении доходов, полученных от осуществления предпринимательской деятельности, будет производить уплату подоходного налога.

Если индивидуальный предприниматель желает продолжить уплату НДС с января 2022 г., то ему необходимо в срок не позднее 20 января 2022 г. представить в налоговый орган по месту постановки на учет уведомление о принятом решении об уплате НДС по установленной форме.

Пример 4.

Индивидуальный предприниматель в 2021 г. предоставлял потребителям для краткосрочного проживания жилые помещения, принадлежащие ему на праве собственности, применял в 2021 г. УСН без уплаты НДС и в 2022 г. продолжил осуществлять указанный вид деятельности (6 января 2022 г. представил для краткосрочного проживания квартиру в г. Минске).

УСН без уплаты НДС и в 2022 г. продолжил осуществлять указанный вид деятельности (6 января 2022 г. представил для краткосрочного проживания квартиру в г. Минске).

В рассматриваемой ситуации индивидуальный предприниматель не вправе с 1 января 2022 г. продолжить применение УСН, поскольку в соответствии с абзацем 9 пункта 5 статьи 326 Налогового кодекса сдача в аренду имущества признается услугой.

Такой индивидуальный предприниматель с 1 января 2022 г. вправе в отношении доходов, полученных от осуществления предпринимательской деятельности, производить уплату подоходного налога.

В то же время, индивидуальный предприниматель вправе вместо уплаты подоходного налога в отношении деятельности по предоставлению мест для краткосрочного проживания уплачивать единый налог. В данном случае индивидуальному предпринимателю необходимо представить в налоговый орган налоговую декларацию (расчет) по единому налогу за I квартал 2022 г.

В рассматриваемой ситуации, поскольку индивидуальный предприниматель впервые начинает в 2022 г. осуществлять деятельность с уплатой единого налога, то налоговая декларация (расчет) по единому налогу за I квартал 2022 г. представляется индивидуальным предпринимателем не позднее рабочего дня, предшествующего дню осуществления такой деятельности, то есть не позднее 5 января 2022г.

осуществлять деятельность с уплатой единого налога, то налоговая декларация (расчет) по единому налогу за I квартал 2022 г. представляется индивидуальным предпринимателем не позднее рабочего дня, предшествующего дню осуществления такой деятельности, то есть не позднее 5 января 2022г.

Так вот все те, кто не вошел в число избранных, будут применять общеустановленный порядок налогообложения (вы понимаете, что он гораздо сложнее чем просто УСН), и конечно же при этом увеличится сам налог.

Кстати, даже если вы попали в число тех, кому можно применять эту систему налогообложения, то внимательно ознакомьтесь с этой информацией, ведь налог может быть не 5%, а 16% То есть, всего то в три раза больше 🙂

Статья 329. Ставки налога при упрощенной системе

1. Ставки налога при упрощенной системе устанавливаются в следующих размерах:

1.1. пять (5) процентов – для организаций и индивидуальных предпринимателей, применяющих упрощенную систему без уплаты налога на добавленную стоимость, если иное не установлено подпунктом 1. 3 настоящего пункта;

3 настоящего пункта;

1.2. три (3) процента – для организаций и индивидуальных предпринимателей, применяющих упрощенную систему с уплатой налога на добавленную стоимость, если иное не установлено подпунктом 1.3 настоящего пункта;

1.3. шестнадцать (16) процентов: для организаций и индивидуальных предпринимателей в отношении внереализационных доходов, указанных соответственно в подпункте 3.7 пункта 3 статьи 174

Вот она — 3.7. стоимость безвозмездно полученных товаров (работ, услуг), имущественных прав, иных активов, суммы безвозмездно полученных денежных средств. При этом к безвозмездно полученным товарам (работам, услугам), имущественным правам, иным активам, безвозмездно полученным денежным средствам относятся в том числе полученные товары (работы, услуги), имущественные права, иные активы в случае освобождения от обязанности их оплаты, полученные денежные средства в случае освобождения от обязанности их возврата (за исключением случаев, установленных подпунктом 3. 12 настоящего пункта), а также суммы иностранной безвозмездной или международной технической помощи, не освобожденные от налогообложения в порядке и на условиях, установленных Президентом Республики Беларусь.

12 настоящего пункта), а также суммы иностранной безвозмездной или международной технической помощи, не освобожденные от налогообложения в порядке и на условиях, установленных Президентом Республики Беларусь.

Такие доходы отражаются на дату их поступления (дату освобождения от обязанности оплаты товаров (работ, услуг), имущественных прав, иных активов, дату освобождения от обязанности возврата денежных средств), за исключением доходов, указанных в части третьей настоящего подпункта.

Доходы в виде стоимости товаров (работ, услуг), имущественных прав, иных активов, денежных средств, полученных в качестве признаваемой внереализационными доходами подлежащей регистрации иностранной безвозмездной помощи, не освобожденной от налогообложения, отражаются: получателями в причитающемся им размере – на дату выдачи удостоверения о регистрации иностранной безвозмездной помощи; вторичными (последующими) получателями в причитающемся им размере – на дату фактического получения таких доходов; при отказе в освобождении от налогообложения иностранной безвозмездной помощи, в отношении которой в установленном порядке изменяются цели ее использования, а также при направлении иностранной безвозмездной помощи, освобожденной от налогообложения, на оплату общехозяйственных расходов, поименованных в перечне, определяемом Управлением делами Президента Республики Беларусь, – на дату согласования Департаментом по гуманитарной деятельности Управления делами Президента Республики Беларусь изменения плана использования такой помощи.

И подпункте 9.10 пункта 9 статьи 205 настоящего Кодекса; — 9.10. сумма безвозмездно полученных денежных средств, стоимость безвозмездно полученных товаров, имущественных прав, работ (услуг), выполненных (оказанных) на безвозмездной основе в интересах индивидуального предпринимателя, нотариуса, адвоката;

для индивидуальных предпринимателей в отношении валовой выручки, полученной ими от коммерческих (за исключением акционерных обществ) и (или) некоммерческих организаций, руководителями, участниками, собственниками имущества которых являются эти индивидуальные предприниматели и (или) лица, состоящие с этими индивидуальными предпринимателями в отношениях близкого родства или свойства в соответствии со статьей 195 настоящего Кодекса.

Итак, индивидуальные предприниматели, которые с 1 января 2022 г. не смогут применять УСН, обязаны с указанной даты уплачивать подоходный налог в отношении доходов, полученных от осуществления предпринимательской деятельности, то есть с 1 января 2022г.

— применять общеустановленный порядок.

— применять общеустановленный порядок. Возможно кому то будет выгоднее платить единый налог, но тут надо посмотреть попадаете ли вы под него, и помните что единый налог применяется смотреть надо в статьях 336 и далее, начните с этой- Статья 336. Общие условия применения единого налога с индивидуальных предпринимателей и иных физических лиц

фото на превью ru.depositphotos.com

Источник: www.infobank.by

Открытие расчётного счёта — бесплатный бизнес счёт от Альфа-Банк

Открытие расчётного счёта для бизнеса

В Альфа-Банке вы можете открыть расчётный счёт для ООО или ИП онлайн не выходя из дома. Мы предлагаем прозрачные условия обслуживания и дополнительные привилегии для малого бизнеса. Выберите тариф, который учитывает специфику вашей деятельности. Используйте эффективные банковские продукты, чтобы работать ещё продуктивнее.

Счета для бизнеса

Для юридических лиц и индивидуальных предпринимателей действуют актуальные предложения. У нас представлены тарифы для компаний с небольшим оборотом, а также тех, кто проводит много платежей партнёрам в другие банки.

Почему стоит открыть расчётный счёт в Альфа-Банке:

•

бесплатная бухгалтерия для ИП на упрощёнке;

•

стоимость подключения и аренда терминалов — 0 ₽;

•

зачисление денег на следующий день;

•

проверка операций на соответствие 115-ФЗ;

•

дистанционное управление средствами с мобильных устройств.

Внутренние переводы с расчётного счёта доступны круглосуточно для ИП и ООО. Мы начисляем кэшбэк за ежемесячные бизнес-расходы и дарим бонусы на развитие. Вы получаете расширенный доступ к интернет-банку, чтобы использовать все возможности онлайн-сервисов Альфа-Банка. Вы сможете обмениваться данными с онлайн-бухгалтерией, отслеживать данные о движении средств, получать выписки, проводить платежи в рублях и иностранной валюте, управлять корпоративными картами.

В Альфа-Банке доступны разные тарифы на РКО:

•

Просто 1% — максимально выгодный тариф.

•

ВЭД плюс — пакет с накопительной тарификацией по конвертации и автоматическим формированием валютных выписок. Хорошее решение для компаний, работающих с иностранными партнёрами.

•

Лучший старт — с возможностью бесплатного перевода на счёт физлица.

Открыть расчётный счёт для ООО и ИП

Для открытия не нужно идти в банк. Чтобы совершать переводы и принимать платежи, заполните форму на сайте. На создание счёта потребуется не более пяти минут. Оставьте заявку, и начинайте получать платежи в этот же день. Мы гарантируем сохранность ваших данных.

В Беларуси ИП теперь будут платить большие налоги. Есть новшества и по «упрощенке»: новости, главные новости, беларусь, налоги, ип

С 1 января 2022 года в Беларуси скорректировались подходы к налогообложению индивидуальных предпринимателей и некоторых физлиц.

В частности, выросли ставки единого налога, которые теперь применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 года.

Об этом информирует пресс-служба Министерства по налогам и сборам, обращая внимание, что исчислять единый налог за январь этого года будут по прежним ставкам.

Единый налог

Что касается физлиц из числа плательщиков единого налога, то здесь речь идет о тех, кто в декабре прошлого года уведомил компетентные органы о едином налоге за февраль-декабрь 2022 года.

Фото: © БелновостиИм следует на основании извещений налоговой доплатить единый налог по новым ставкам в сроки, указанные этих извещениях.

ИП же соответствующие изменения или дополнения вносят в налоговую декларацию по единому налогу за 1-й квартал 2022 года – не позднее 31 января нынешнего года.

Где уже не применяется

К слову, для ИП и некоторых физлиц с 1 января сокращается сфера применения единого налога.

В частности, теперь такой налог не применяется при оказании дополнительных ЖКУ, при дистанционной торговле товарами, в деятельности пассажирского сухопутного и речного транспорта.

Кроме того, единый налог отменен для ИП, работающих в общепите и в сфере розничной торговли автомототранспортными средствами.

Тем же, кто уплатил единый налог (его часть) за 1-й квартал стартовавшего года по видам деятельности, признаваемых объектом налогообложения единым налогом, дается возможность с 1 января перейти на иной порядок налогообложения (общий или упрощенную систему).

«Упрощенка»

Пожелавшие перейти на УСН предприниматели должны до 31 января уведомить об этом налоговую.

Кстати, с 1 января ИП, которые оказывают услуги, не могут применять УСН.

Исключение: туризм, здравоохранение, сухопутный транспорт, программирование, услуги в сфере общепита.

Все остальные с сегодняшнего дня должны уплачивать подоходный налог с физлиц в отношении доходов от предпринимательской деятельности.

Вместе с тем вместо уплаты подоходного налога некоторые категории таких ИП могут воспользоваться системой уплаты единого налога с индивидуальных предпринимателей и иных физлиц.

Автор: Павел Господарик

Расчет и сравнение налоговых ставок

Стюарт Бурсма, Университет Центрального Вашингтона

На основе материалов из книги Бернарда Л. Мэдисона, Стюарта Бурсма, Карен Л. Дифендерфер и Шеннон В. Дингман «Примеры количественных рассуждений: Сборник статей в СМИ».

Профиль автораРезюме

В этом примере основное внимание уделяется шести письмам в редакцию. Во всех шести письмах делается попытка описать и сравнить суммы налогов, уплачиваемых с двух разных доходов: 30 000 и 200 000 долларов.Налоговые ставки выражены в абсолютных долларах, налог на 1000 долларов дохода, 1 доллар налога на сумму дохода и в процентах от годового дохода. Учащиеся должны уметь систематизировать соответствующую информацию и преобразовывать каждую установленную налоговую ставку в стандартную форму, чтобы облегчить сравнение. Кроме того, учащиеся должны знать, что авторы писем могут совершать собственные ошибки!

Во всех шести письмах делается попытка описать и сравнить суммы налогов, уплачиваемых с двух разных доходов: 30 000 и 200 000 долларов.Налоговые ставки выражены в абсолютных долларах, налог на 1000 долларов дохода, 1 доллар налога на сумму дохода и в процентах от годового дохода. Учащиеся должны уметь систематизировать соответствующую информацию и преобразовывать каждую установленную налоговую ставку в стандартную форму, чтобы облегчить сравнение. Кроме того, учащиеся должны знать, что авторы писем могут совершать собственные ошибки!

Цели обучения

Цели обучения включают в себя:- Критическое прочтение исходного материала и

- Выполнение основных расчетов с процентами и отношениями.

Контекст для использования

Количественные навыки, необходимые в этом примере, довольно просты: базовые вычисления процентов. Однако, поскольку у каждого автора письма есть свой собственный метод описания налоговой ставки, необходимо немного поработать, чтобы сравнить различные представления, чтобы решить, какие значения представляют разные налоговые ставки. Этот пример может появиться в начале любого курса количественного мышления.

Этот пример может появиться в начале любого курса количественного мышления.

Описание и учебные материалы

Все шесть писем появились в Arkansas Democrat-Gazette в период с 30 июня по 15 июля 2003 г.В первом письме автор делает некоторые утверждения относительно налоговых ставок лица, зарабатывающего либо 30 000, либо 200 000 долларов. Пять других авторов письма не согласны с расчетами, приведенными в первом письме, и некоторые из них допускают собственные ошибки! К сожалению, из-за проблем с авторскими правами письма не могут быть воспроизведены здесь полностью. Таким образом, индивидуальное чутье и интонация букв не попадаются. Такие фразы, как «Забавная математика Эла Гора», «Его сердце в правильном месте, но его математика нет», «Я не мог понять, о чем он говорит», «Хотел бы я быть одним из тех несчастных людей». зарабатывая 200 000 долларов в год» и «Кто научил этого человека математике?» к сожалению, не включены в подборку.Вот соответствующие выдержки:

Письмо 1 : Человек, зарабатывающий 30 000 долларов в год и платящий 5 000 долларов налогов, платит 6 долларов с 1 000 долларов, тогда как человек, зарабатывающий 200 000 долларов в год и платящий 53 000 долларов налогов, платит 3,77 доллара с 1000 долларов.

Письмо 2 : Человек, зарабатывающий 30 000 долларов в год, платит 1 доллар налога на каждые 6 долларов дохода. Другой человек платит 1 доллар налога на каждые 3,7 доллара дохода.

Письмо 3 : Первый человек платит 166 долларов.67 на 1000 долларов налогов, а богатый парень платит 265 долларов на 1000 долларов.

Письмо 4 : Незамужний человек, зарабатывающий 30 000 долларов и использующий стандартный вычет, будет платить налоги с 27 000 долларов и должен заплатить 3 754 доллара налогов. При аналогичных предположениях человек, зарабатывающий 200 000 долларов, будет платить налоги со 198 560 долларов и должен был заплатить 56 748 долларов. Это будет 284 доллара на 1000 долларов дохода.

Письмо 5 : Пять тысяч долларов налогов на 30 000 долларов дохода составляют не 6 долларов на 1000 долларов, а 166 долларов. 67 за 1000 долларов. Это составляет 16,7% дохода этого лица. Пятьдесят три тысячи долларов налогов на 200 000 долларов — это не 3,77 доллара на 1000 долларов, а 265 долларов на 1000 долларов. Это составляет 26,5% дохода этого лица.

67 за 1000 долларов. Это составляет 16,7% дохода этого лица. Пятьдесят три тысячи долларов налогов на 200 000 долларов — это не 3,77 доллара на 1000 долларов, а 265 долларов на 1000 долларов. Это составляет 26,5% дохода этого лица.

Письмо 6 : Он говорит, что платит налог в размере 5000 долларов с дохода в 30000 долларов и называет это ставкой 6 долларов за 1000 долларов. Это всего 0,06 процента. По этому курсу он должен был заплатить всего 150 долларов. Если бы тот, кто зарабатывает 200 000 долларов, платил бы только 3 доллара.77 за 1000 долларов налогов, они должны были заплатить только 754 доллара, а не 53000 долларов. На самом деле, человек, зарабатывающий 30 000 долларов, платит 16,67 процента, а человек, зарабатывающий 200 000 долларов, платит 26,5 процента.

Учебные вопросы для студентов:

- Создайте систематизированный список того, как налоговые ставки для налогов в размере 5000 долларов США на доход в размере 30 000 долларов США и налогов в размере 53 000 долларов США на доход в размере 200 000 долларов США указаны в шести рассматриваемых буквах.

- Какие из указанных ставок правильные, а какие неправильные?

- Какую ошибку, вероятно, допустил автор первого письма при расчете налоговых ставок?

- Какие из пяти писем, отвечающих на первое письмо, содержат ошибки и что это за ошибки?

- Какие из писем, если таковые имеются, оспаривают суммы налога, указанные автором первого письма: 5 000 долларов на 30 000 долларов и 53 000 долларов на 200 000 долларов?

- Для каждого из пяти ответов на первое письмо напишите 2-3 предложения, критикуя письмо в отношении его точности, тона и эффективности.

Учебные заметки и советы

Примеры решений:- Создайте упорядоченный список того, как ставки налога в размере 5 000 долларов США на доход в размере 30 000 долларов США и 53 000 долларов США на доход в размере 200 000 долларов США указаны в шести рассматриваемых буквах.

- Автор письма 1 указывает ставки в размере 6 долларов за 1000 долларов и 3,77 доллара за 1000 долларов.

- Letter Writer 2 указывает расценки как 1 доллар за 6 долларов и 1 доллар за 3,7 доллара.

- Letter Writer 3 заявляет, что стоимость составляет 166 долларов.67 за 1000 долларов и 265 долларов за 1000 долларов.

- Составитель письма 4 пересчитывает налоги и указывает ставки рассчитанных им налогов (3 754 доллара на 30 000 долларов и 56 748 долларов на 200 000 долларов) как 125 долларов на 1000 долларов и 284 доллара на 1000 долларов.

- Letter Writer 5 заявляет, что ставки составляют 166,67 долларов за 1000 долларов и 265 долларов за 1000 долларов.

- Letter Writer 5 также указывает ставки как 16,7 процента и 26,5 процента.

- Letter Writer 6 указывает показатели как 16,67 процента и 26,5 процента.

- Составитель писем 6 также пересчитывает 6 долларов за 1000 долларов для Составителя писем 1 как 0,06 процента.

- Обе скорости для Letter Writer 1 неверны.

- Обе скорости Letter Writer 2 почти правильные. 3,7 доллара, вероятно, опечатка в 3,77 доллара. Более точный курс — 1 доллар за 3,77358 доллара.

- Расценки Letter Writer 3 верны.

- Ставки Letter Writer 4 соответствуют рассчитанным им налогам.

- Расценки Letter Writer 5 верны.

- Ставки Letter Writer 6 верны, но его переформулировка 6 долларов Массери на 1000 долларов как 0,06 процента неверна; это 0,6 процента.

Это неправильно. При 0,06 процента налог на 30 000 долларов составит 18 долларов.

Это неправильно. При 0,06 процента налог на 30 000 долларов составит 18 долларов. Оценка

Учащиеся должны выполнить задание по чтению и подготовить список из пункта 1 до прихода в класс. Преподаватель может быстро проверить, подготовили ли учащиеся свои списки. Обсуждения в малых группах должны быть сосредоточены на точности каждой из букв (пункты 2, 3, 4 и 5). Преподаватель может отвечать на «налоговые» вопросы по мере их возникновения и разъяснять любые формирующиеся распространенные заблуждения. В качестве домашнего задания учащиеся должны индивидуально переписать ответы на все шесть учебных вопросов, чтобы сдать их для формальной оценки.

Ссылки и ресурсы

| Государственная пошлина | Государственная пошлина | Государственная пошлина | Государственная пошлина | Государственная пошлина |

| Зачет за заработанный доход (EITC) | Кредит заработанного дохода (EITC) | Кредит заработанного дохода (EITC) | Кредит заработанного дохода (EITC) | Кредит заработанного дохода (EITC) |

| Налоговый кредит на детей (CTC) | Детский налоговый кредит (CTC) | Детский налоговый кредит (CTC) | Детский налоговый кредит (CTC) | Детский налоговый кредит (CTC) |

| Вычесть плату за обучение, платежи и проценты по кредиту | Вычесть плату за обучение, платежи и проценты по кредиту | Вычесть плату за обучение, платежи и проценты по кредиту | Вычесть плату за обучение, платежи и проценты по кредиту | Вычесть плату за обучение, платежи и проценты по кредиту |

| Сообщите о своем пенсионном доходе | Сообщите о своем пенсионном доходе | Сообщите о своем пенсионном доходе | Сообщите о своем пенсионном доходе | Сообщите о своем пенсионном доходе |

| Упорядочивайте все свои налоговые документы в цифровом формате на срок до шести лет | Упорядочивайте все свои налоговые документы в цифровом формате на срок до шести лет | Упорядочивайте все свои налоговые документы в цифровом формате на срок до шести лет | Упорядочивайте все свои налоговые документы в цифровом формате на срок до шести лет | Упорядочивайте все свои налоговые документы в цифровом формате на срок до шести лет |

| Доступ к технической поддержке по телефону или в чате | Доступ к технической поддержке по телефону или в чате | Доступ к технической поддержке по телефону или в чате | Доступ к технической поддержке по телефону или в чате | Доступ к технической поддержке по телефону или в чате |

| Иметь сберегательный счет здоровья (HSA) | Иметь сберегательный счет здоровья (HSA) | Иметь сберегательный счет здоровья (HSA) | Иметь сберегательный счет здоровья (HSA) | Иметь сберегательный счет здоровья (HSA) |

| Вычесть налоги на недвижимость и проценты по ипотеке | Вычесть налоги на недвижимость и проценты по ипотеке | Вычесть налоги на недвижимость и проценты по ипотеке | Вычесть налоги на недвижимость и проценты по ипотеке | Вычесть налоги на недвижимость и проценты по ипотеке |

| Оптимизируйте благотворительные пожертвования с помощью DeductionPro® | Оптимизируйте благотворительные пожертвования с помощью DeductionPro® | Оптимизируйте благотворительные пожертвования с помощью DeductionPro® | Оптимизируйте благотворительные пожертвования с помощью DeductionPro® | Оптимизируйте благотворительные пожертвования с помощью DeductionPro® |

| Организация работы по контракту, фриланса, самозанятости и других доходов от самозанятости | Организация работы по контракту, фриланса, самозанятости и других доходов от самозанятости | Организация работы по контракту, фриланса, самозанятости и других доходов от самозанятости | Организация работы по контракту, фриланса, самозанятости и других доходов от самозанятости | Организация работы по контракту, фриланса, самозанятости и других доходов от самозанятости |

| Отчет об акциях, облигациях и других доходах от инвестиций (Приложение D) | Отчет об акциях, облигациях и других доходах от инвестиций (Приложение D) | Отчет об акциях, облигациях и других доходах от инвестиций (Приложение D) | Отчет об акциях, облигациях и других доходах от инвестиций (Приложение D) | Отчет об акциях, облигациях и других доходах от инвестиций (Приложение D) |

| Отчет о продажах криптовалюты | Отчет о продажах криптовалюты | Отчет о продажах криптовалюты | Отчет о продажах криптовалюты | Отчет о продажах криптовалюты |

| Заявление о доходах от аренды и вычетах (Приложение E) | Заявление о доходах от аренды и вычетах (Приложение E) | Заявление о доходах от аренды и вычетах (Приложение E) | Заявление о доходах от аренды и вычетах (Приложение E) | Заявление о доходах от аренды и вычетах (Приложение E) |

| Заявление о расходах малого бизнеса | Заявите о своих расходах на малый бизнес | Заявите о своих расходах на малый бизнес | Заявите о своих расходах на малый бизнес | Заявите о своих расходах на малый бизнес |

| Отчет обо всех коммерческих вычетах и амортизации активов | Отчет обо всех коммерческих вычетах и амортизации активов | Отчет обо всех коммерческих вычетах и амортизации активов | Отчет обо всех коммерческих вычетах и амортизации активов | Отчет обо всех коммерческих вычетах и амортизации активов |

Понимание вашей платежной ведомости | Отдел кадров

Чтобы просмотреть выписку о заработной плате

- Войдите в MyU.

- Нажмите Моя оплата .

- Нажмите Просмотреть/распечатать все платежные квитанции внизу страницы.

- В столбце Просмотр зарплаты щелкните выписку по оплате, которую хотите просмотреть.

Образец платежной ведомости

Подробное описание каждого пронумерованного раздела см. по ссылкам ниже. Краткую справочную версию этой веб-страницы см. в сводке платежных ведомостей.

Пояснение к ведомости о заработной плате

Секция:

1-4: Общая информация

5: Налоговые данные

6: Часы и прибыль

7: Налоги

8, 9: Дорожные налоговые и последовые отчисления налогов

10: Уплаченные работодатели Выгоды

11: Итоги

12: Оставьте остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает имя и адрес лица, ответственного за платеж.

Раздел 2

Информация об оплате

- Бизнес-подразделение: Код вашего бизнес-подразделения

- Совет #: Контрольный номер. Он покажет ноль, если у вас есть прямой депозит.

- Дата уведомления: Дата выписки вашего чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Детали оплаты

- Идентификационный номер сотрудника: Ваш идентификационный номер сотрудника

- Местонахождение: Место работы

- Платежная группа: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день платежного периода для данной выписки по оплате

- Дата окончания платежа: Последний день платежного периода для этой выписки по платежам

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору отдела заработной платы/отдела кадров.

- Чтобы изменить адрес:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес кампуса, обратитесь к администратору отдела заработной платы или отдела кадров.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны до тех пор, пока не отправитесь обратно в свою страну. Ваш окончательный чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

Наверх

Налоговые данные

В разделе «Налоговые данные» вашей выписки о заработной плате указано, что вы указали в форме W-4:

.- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы решили удержать из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты, или если вы живете и работаете в другом штате, где университет зарегистрирован для удержания налога — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин. Тогда это состояние будет указано.

Тогда это состояние будет указано.

Семейное положение

Ваш W-4 будет показывать одну из трех категорий семейного положения:

- Одноместный

- Женат

- Замужем, но удерживается по более высокой ставке для одного человека

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по тарифу «Женатый». Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей выписки о заработной плате:

Что вы заявляете в своей форме W-4 | Федеральное описание | Описание штата Миннесота |

Одноместный | Одноместный | Одноместный; Женаты, но официально разделены; или супруг(а) является иностранцем-нерезидентом |

Женат | Женат | Женат |

Женат, но удерживается по более высокой ставке одиночки | Одноместный | М – S скорость |

Надбавки

Количество пособий, указанное в вашей форме W-4, определяет, сколько налога удерживается из вашей зарплаты. Чем больше пособий вы запрашиваете, тем меньше налогов удерживается. См. страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Чем больше пособий вы запрашиваете, тем меньше налогов удерживается. См. страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Сумма

В дополнение к удержанию на основе заявленных вами пособий, вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги либо в виде процента от вашей зарплаты, либо в фиксированной сумме в долларах. Выбранная вами сумма будет показана на Addl. Проц или Доп. Сумма строк.

Наверх

Часы работы и прибыль

Описание: Тип оплаты, которую вы получаете. В эту область также могут входить любые аугментации, разовые награды или другие формы вознаграждения.

Ставка: Ваша почасовая ставка оплаты труда (эта колонка отображается только для сотрудников с почасовой оплатой).

Часы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам платят в течение этого периода оплаты. Он пуст для наемных работников.

Он пуст для наемных работников.

Доход: Общая сумма, которую вы получили за этот платежный период, для типа оплаты, указанного в разделе «Описание».

YTD Hours: Общее количество часов, оплаченных вами за текущий год, для типа оплаты, указанного в разделе «Описание».

Доход с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды заработка

Определения заработка: Чтобы узнать больше о типе оплаты, указанном в разделе «Описание», см. полный список определений видов заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы работы и заработок» раздела «Доходы» или «Доходы с начала года». Тем не менее, они включены в налогооблагаемую базу Федерального резерва, показанную в разделе «Итого» в нижней части выписки о заработной плате.

Некоторые дополнительные льготы, предоставляемые университетом, такие как автомобили, бесплатные билеты и помощь в обучении для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. на странице «Описание дополнительных налогооблагаемых льгот».

Наверх

Налоги

В этом разделе показана сумма налогов, вычтенных из вашей зарплаты, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Федеральный резерв: Федеральный подоходный налог

Fed Med/EE: Федеральный налог Medicare для сотрудников

Fed OASDI/EE: Федеральный налог на пособие по инвалидности (социальное обеспечение) по старости для сотрудников

Fed 1042: Fed 1042: удержаний для иностранцев-нерезидентов

МН (или другого штата) Удержано: Государственный подоходный налог

Наверх

Доналоговые и посленалоговые вычеты

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату. Некоторые вычеты до уплаты налогов уменьшат вашу федеральную заработную плату и заработную плату штата, или W-2, в то время как другие также уменьшат вашу заработную плату социального обеспечения и Medicare.

Некоторые вычеты до уплаты налогов уменьшат вашу федеральную заработную плату и заработную плату штата, или W-2, в то время как другие также уменьшат вашу заработную плату социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они принимаются только после того, как налоги были удержаны из вашей налогооблагаемой заработной платы.

В этом разделе платежной ведомости показано:

Описание: Тип удерживаемого вычета.

Сумма: Какая сумма вычитается как из текущего платежного периода, так и из текущего календарного года (с начала года).

Виды вычетов

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и подоходным налогом штата:

- 457 План отсроченных компенсаций: План пенсионных сбережений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план для преподавателей, профессиональных и административных сотрудников

- Пенсионная система штата Миннесота (MSRS): Требуемый пенсионный план для государственных служащих и служащих, ведущих переговоры

- Местный 880 Здравоохранение и социальное обеспечение

- Дополнительный пенсионный план: Добровольный пенсионный план сбережений и инвестиций

- Пенсионная ассоциация государственных служащих (PERA): Необходимый пенсионный план для офицеров полиции Университета Миннесоты

- План сбережений: План 401K для федеральных служащих

Эти вычеты не облагаются федеральным подоходным налогом и подоходным налогом штата, а также налогом на социальное обеспечение и Medicare:

- Парковка

- Метропасс

- Медицинский

- Федеральный медицинский

- Стоматология

- Счета с гибкими расходами:

- Возмещение расходов на здравоохранение

- Возмещение расходов на уход за иждивенцами

- Медицинское возмещение для врачей Университета Миннесоты

- Университет штата Миннесота: иждивенческое возмещение расходов врачей

Вычеты после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Диск общественного фонда

- Разрешение на любительский спорт

- Спортивные билеты

- Страхование по инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Украшения (см. ниже)

ниже)

ниже)Для получения дополнительной информации о конкретном вычете обратитесь в соответствующий отдел, например, в Отдел вознаграждений работникам, Службы парковки и транспорта, Развлекательный спорт, Департамент легкой атлетики или Концерты и лекции Northrup.Для получения информации об отчислениях на Community Fund Drive обратитесь в Службу расчета заработной платы.

Украшения

Гарниры — это вычеты по решению суда из заработной платы работника. Служба расчета заработной платы обязана производить вычеты для удовлетворения распоряжения об алиментах, налогового долга или судебного решения. Наиболее распространенные виды украшений:

- Наложение ареста на кредитора : Судебный приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов : Удержание в связи с распоряжением суда или государственного агентства по взысканию алиментов

- Налоговый сбор : Вычет для погашения задолженности по федеральным налогам или налогам штата. Налоговые сборы должны быть удержаны до всех других приказов о наложении ареста, кроме алиментов.

- Приказы о банкротстве : Эти аресты, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями по заработной плате, включая налоговые сборы и постановления о выплате алиментов, полученные до банкротства. Все другие наложения ареста прекращаются, потому что доверительный управляющий будет платить их в соответствии с постановлением о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил конфискацию заработной платы для погашения просроченных студенческих ссуд по Федеральной программе семейных ссуд на образование или Программе гарантированных студенческих ссуд.Постановления о выплате алиментов имеют приоритет перед взысканием студенческой ссуды.

Налоговые сборы должны быть удержаны до всех других приказов о наложении ареста, кроме алиментов.

Налоговые сборы должны быть удержаны до всех других приказов о наложении ареста, кроме алиментов.Наверх

Пособия, оплачиваемые работодателем

В этом разделе показан вклад Университета в оплату ваших пособий. Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Описание: Тип пособия, выплачиваемого университетом. Они могут включать:

- Медицинский UM

- UPlan Dental

- Базовая жизнь сотрудника

- Базовая жизнь сотрудника*

- Дополнительный срок службы*

- Страхование жизни ребенка*

- Инвалидность по доходам преподавателей

- Пенсионный план преподавателей

- Пенсионная система штата Миннесота (MSRS)

Текущий: Сумма, выплаченная университетом за текущий платежный период

С начала года: Всего выплачено Университетом с начала года

*Облагается налогом: Пособия, выплачиваемые работодателем, отмеченные звездочкой (*), облагаются налогом и подлежат удержанию с федерального налога, налога штата, налога на социальное обеспечение и Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой сумме (см. раздел «Понимание налогооблагаемой валовой суммы») для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) свыше 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

раздел «Понимание налогооблагаемой валовой суммы») для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) свыше 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

Наверх

Всего

В разделе «Итого» в нижней части выписки о заработной плате показана общая сумма заработной платы и отчислений как за текущий платежный период, так и за текущий год (с начала года).

Всего брутто: Ваша общая брутто зарплата (из раздела «Часы работы и заработок» вашего отчета о зарплате). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовой доход.

Fed Taxable Gross: Сумма, используемая для расчета подоходного налога. Ваша налогооблагаемая брутто-зарплата может быть меньше вашего брутто-зарплаты, потому что часть вашей брутто-зарплаты не облагалась налогом. Дополнительные сведения см. в разделе «Понимание налогооблагаемого валового дохода» ниже.

Дополнительные сведения см. в разделе «Понимание налогооблагаемого валового дохода» ниже.

Общая сумма налогов: Общая сумма налогов, удержанных из вашей зарплаты.Он включает в себя федеральные и государственные удержания.

Всего вычетов: Общая сумма ваших вычетов до налогообложения и вычетов после уплаты налогов, удерживаемых из вашей заработной платы.

Чистая заработная плата: Ваш валовой заработок за вычетом общей суммы налогов и общих отчислений равен вашей чистой заработной плате.

Понимание налогооблагаемой валовой суммы

Суммарный доход, облагаемый федеральным налогом, отображается в разделе «Итого» в нижней части выписки о заработной плате. Это сумма, которая будет отображаться в графе 1 формы W-2.Ваша федеральная налогооблагаемая заработная плата определяется следующим расчетом.

1. Начните с Итого брутто (раздел Итоги)

2. Добавить Налогооблагаемые дополнительные льготы (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы , а не включены в общую валовую прибыль, поэтому вы должны добавить их к общей валовой заработной плате. Если у вас есть налогооблагаемые дополнительные льготы, они будут перечислены в разделе «Часы работы и заработок» вашей выписки о заработной плате.

- Налогооблагаемые дополнительные льготы включают, но не ограничиваются:

- Пособие на обучение по стипендии Риджентс

- Льгота по аренде автомобиля

- Подарочные карты

- Расходы на переезд

Если у вас есть налогооблагаемые дополнительные льготы, они будут перечислены в разделе «Часы работы и заработок» вашей выписки о заработной плате.

Если у вас есть налогооблагаемые дополнительные льготы, они будут перечислены в разделе «Часы работы и заработок» вашей выписки о заработной плате.3. Добавить Налогооблагаемые льготы, выплачиваемые работодателем

- Налогооблагаемые льготы, выплачиваемые работодателем , отмечены звездочкой (*) в разделе «Пособия, оплачиваемые работодателем» вашей выписки о заработной плате. Они подлежат удержанию федерального налога, налога штата, социального обеспечения и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, на сумму более 50 000 долларов США считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

4. Вычесть Вычеты до налогообложения Итого

- Вычеты до уплаты налогов сократят вашу валовую заработную плату, облагаемую налогом на федеральном уровне и уровне штата, а некоторые из них также уменьшат вашу заработную плату по программе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план преподавателей

- Пенсионная система штата Миннесота

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

Наверх

Оставить остатки

Баланс: Количество часов, которые у вас есть в наличии, показано для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить остаток отпуска в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть часы, которые у вас есть:

Перейдите на вкладку «Мое время» в MyU, чтобы увидеть часы, которые у вас есть:

- Отпуск

- Больничный

- Время комп.

- Личный праздник

Посетите веб-страницу «Каникулы и отпуска» для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и отпуск по болезни

- Календари университетских праздников

- Семейный и медицинский отпуск

- Работа присяжных и участие в суде

- И многое другое

Наверх

Распределение чистой заработной платы

В этом разделе показана ваша чистая заработная плата и счета, на которые зачислена заработанная плата.Это может включать более одной учетной записи. Совет № относится к контрольному номеру.

Наверх

Сообщение

Обычно пусто. Если вы не используете прямой депозит, здесь будет ваш отрывной чек.

Как рассчитать налоги и скидки | Основная концепция, формулы и примеры

В математике расчет налога связан с продажной ценой и доходом налогоплательщика. Это плата, налагаемая правительством на граждан за сбор средств на общественное благосостояние и расходы.Существует два типа налогов: прямой налог и косвенный налог. В этом уроке мы изучим расчет налога, когда дана продажная цена или цена до налогообложения. Мы рассчитываем налог на продукт, умножая налоговую ставку на чистую продажную цену продукта.

Это плата, налагаемая правительством на граждан за сбор средств на общественное благосостояние и расходы.Существует два типа налогов: прямой налог и косвенный налог. В этом уроке мы изучим расчет налога, когда дана продажная цена или цена до налогообложения. Мы рассчитываем налог на продукт, умножая налоговую ставку на чистую продажную цену продукта.

Сумма налога = \($(SP \times \dfrac{Tax\ rate}{100})\)

Что такое налоги?

Налог – это сумма, уплачиваемая населением правительству за предоставленные товары и услуги. В любой налоговой операции участвуют две стороны — налогоплательщик и сборщик налогов.Налогоплательщиком является физическое или юридическое лицо, уплачивающее налог государству. Сборщик налогов — это правительство или любой посредник, собирающий налоги от имени правительства.

Первая известная налоговая операция состоялась примерно в 3000–2800 годах до н.э. в Древнем Египте. В Индии налоги были введены в 1860 году сэром Джеймсом Уилсоном для покрытия убытков правительства, вызванных военным мятежом 1857 года. Налоги, как правило, существовали с самого начала цивилизации или истории. В то время как Гражданская война привела к созданию первого подоходного налога в США.S., федеральный подоходный налог, каким мы его знаем, был официально принят в 1913 году. Возможно, вы слышали такие термины, как подоходный налог, налог на добавленную стоимость, налог на услуги и т. д. Формула, используемая для расчета налога на продажную цену, приведена ниже:

Налоги, как правило, существовали с самого начала цивилизации или истории. В то время как Гражданская война привела к созданию первого подоходного налога в США.S., федеральный подоходный налог, каким мы его знаем, был официально принят в 1913 году. Возможно, вы слышали такие термины, как подоходный налог, налог на добавленную стоимость, налог на услуги и т. д. Формула, используемая для расчета налога на продажную цену, приведена ниже:

Сумма налога = \($(SP \times \dfrac{Tax\ rate}{100})\)

Рассмотрим пример. Допустим, товар стоит 50 долл. США, и с него взимается налог с продаж в размере 5 %. Какова будет сумма счета?

Сначала найдем 5% от 50.

5/100×50 = 2,5

Теперь добавим эту сумму к себестоимости, 50 долларов + 2 доллара.5 = 52,5 доллара. Общая сумма счета, включая налоги, составит 52,5 доллара США

.Когда сумма налога и цена продажи (S.P.) предмета даны, и мы должны рассчитать налоговую ставку, мы можем использовать следующую формулу:

Ставка налога = \(\dfrac{Налог\сумма}{Цена\до\налога}\умножить на 100\%\)

Рассмотрим следующий пример. Вы покупаете мобильный телефон, цена которого до налогообложения составляет 200 долларов США, а налог, уплаченный за него, составляет 20 долларов США. Затем по приведенной выше формуле можно рассчитать ставку налога, уплачиваемого с этого мобильного телефона.

Вы покупаете мобильный телефон, цена которого до налогообложения составляет 200 долларов США, а налог, уплаченный за него, составляет 20 долларов США. Затем по приведенной выше формуле можно рассчитать ставку налога, уплачиваемого с этого мобильного телефона.

Ставка налога = (Сумма налога/Цена до налогообложения) × 100

Налоговая ставка = (20/200 долларов США) × 100

Налоговая ставка = 10%

Давайте теперь попробуем понять, как взимаются налоги с товара со скидкой.

- Скидка рассчитывается от продажной цены без учета налогов.

- Налог применяется к сумме, полученной после вычитания значения скидки из продажной цены.

Рассмотрим следующий сценарий. Вы заказали пиццу в ресторане, и она стоит 12 долларов США.Ресторан предлагает скидку 30 % на все заказы в ресторане. Следовательно, если ресторан взимает только 10 % налога на обслуживание, окончательная сумма рассчитывается следующим образом. Во-первых, рассчитайте цену со скидкой. Скидка = 30/100 × 12 = 3,6 долл. США 90 004

Скидка = 30/100 × 12 = 3,6 долл. США 90 004

Окончательная сумма счета = 12 – 3,6 доллара = 8,4 доллара

Помните, что налог взимается по сниженной цене. Мы знаем, что с окончательной суммы взимается налог на обслуживание в размере 10 %.

10/100 × 8,4 = 0,84 доллара США

Окончательная сумма = $8,4 + $0.84 = 9,24 доллара США

Различные виды налогов

Существует два вида налогов. Это прямые и косвенные налоги. Налоги, уплачиваемые гражданами непосредственно правительству, являются прямыми налогами. Например, подоходный налог, корпоративный налог и т. д. относятся к категории прямых налогов. Налоги, уплачиваемые населением, но не собираемые непосредственно правительством, являются косвенными налогами. Например, налог с продаж, налог на развлечения, акцизный сбор и т. д. относятся к категории косвенных налогов.

Косвенные налоги собираются людьми, которые продают товары или услуги.К ним относятся владельцы магазинов и бизнесмены, которые затем платят косвенный налог государству. Косвенный налог может быть передан от одного субъекта к другому.

Косвенный налог может быть передан от одного субъекта к другому.

Налог на указанную цену

Мы рассчитываем налог на указанную цену, когда продавец продает товар по указанной цене без скидки. В этом случае маркированная цена и цена продажи совпадают. Таким образом, налог исчисляется с указанной цены. Например, если указанная цена стула составляет 1200 долларов США, а налог в размере 8% должен быть уплачен продавцу, то сумма налога, подлежащая уплате продавцу, может быть рассчитана как:

Сумма налога = ${M.П. × (Налоговая ставка/100)}

= ${1200 × (8/100)}

= $(12 × 8)

= $96

Таким образом, нам нужно заплатить 96 долларов США в качестве налога на покупку стула по фиксированной цене 1 200 долларов США.

Всегда помните, что только в том случае, если окончательная цена продажи совпадает с указанной ценой купленного товара, мы рассчитываем налог на указанную цену. В противном случае мы рассчитываем налог на чистую сумму, которую клиент платит за покупку продукта или услуги.

В противном случае мы рассчитываем налог на чистую сумму, которую клиент платит за покупку продукта или услуги.

Важные примечания

- Налог всегда рассчитывается по окончательной продажной цене предмета с учетом скидок, если они доступны для предмета.

- Существует две основные категории налогов: прямые налоги и косвенные налоги.

- Налог — это реальное применение концепции процента.

- Мы всегда должны сравнивать налоговую ставку, а не сумму налога, так как цены до налогообложения разные для разных товаров.

Сложный вопрос по налогам

Теперь попробуем решить этот непростой вопрос, связанный с налогами.

- Сумки какой марки облагаются большим налогом?

| Бренд | Цена после уплаты налогов | Цена до налогообложения |

| Спорт к | 250 долларов | 225 долларов США |

| Длинный пробег | 400 долларов | $340 |

| Комфорт П | 100 долларов США | 80 $ |

Связанные статьи по налогам

Ознакомьтесь с интересными статьями о налогах. Нажмите, чтобы узнать больше!

Нажмите, чтобы узнать больше!

Часто задаваемые вопросы о налогах

Как рассчитать налог на продукт?