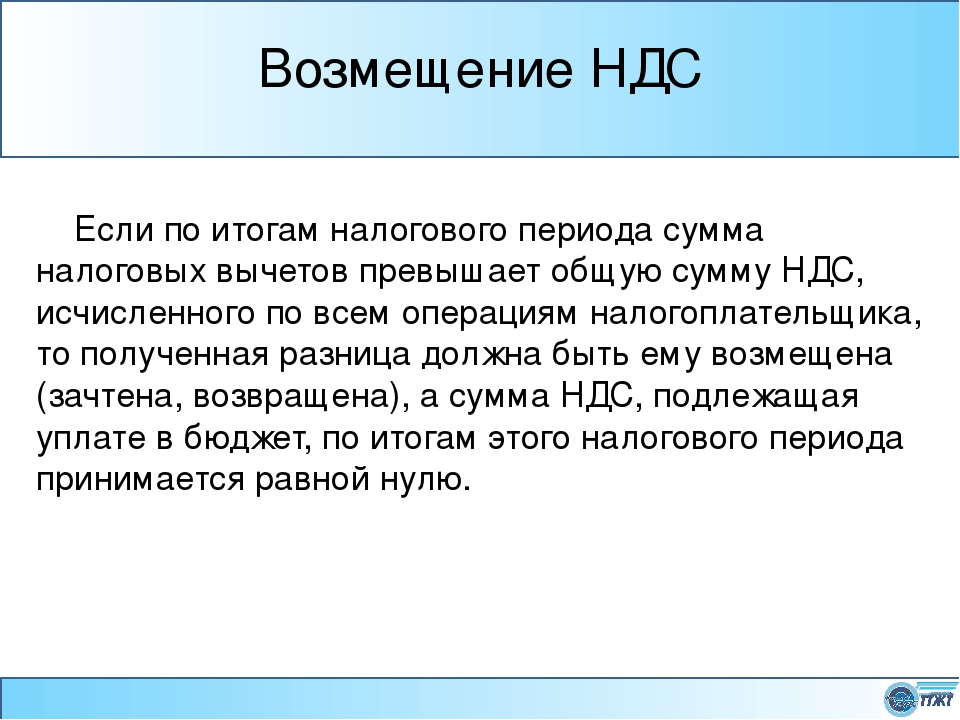

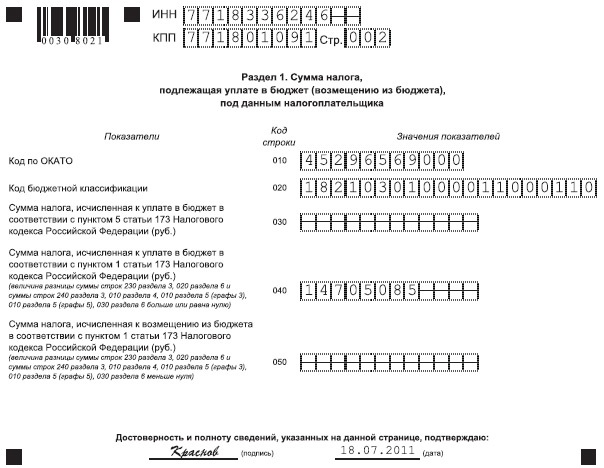

К возмещению из бюджета ндс: возврат налога на добавленную стоимость юридическими лицами и ИП на ОСНО в 2019 году — Контур.НДС+ — СКБ Контур

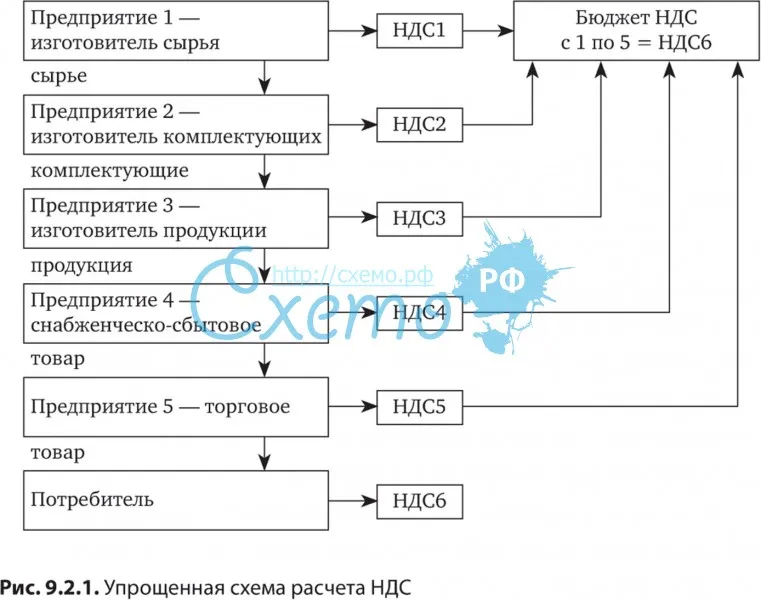

Зачет НДС в бюджетных организациях

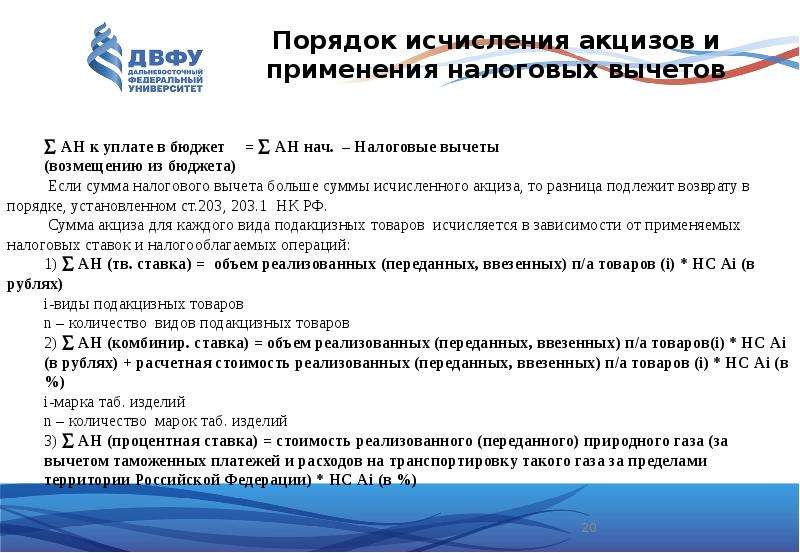

Пункт 5 приказа Минфина России от 10.07.2000 № 65н изменил порядок предъявления к зачету (возмещения из бюджета) НДС по приобретенным ценностям в бюджетных учреждениях. В данной статье Татьяна Евгеньевна Володина, ревизор, зам. главного бухгалтера Минкультуры России, член Методологического совета при Минфине России, рассказывает о порядке предъявления к зачету «входного» НДС с учетом упомянутых изменений. Внимание! В данной статье анализируется порядок, действовавший до 1 января 2001 года.

На основе проведенного анализа практического применения инструкции Минфина России от 30.12.99 № 107н (далее – Инструкция), а также вследствие выявления отдельных несоответствий между данной Инструкцией и действующим законодательством о налогах и сборах, Минфин России издал приказ от 10.07.2000 № 65н «О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в бюджетных учреждениях».

Среди изменений, вносимых этим приказом в порядок ведения учета, следует обратить внимание на пункт 133 Инструкции, связанный с операциями по исчислению налога на добавленную стоимость («входного» НДС).

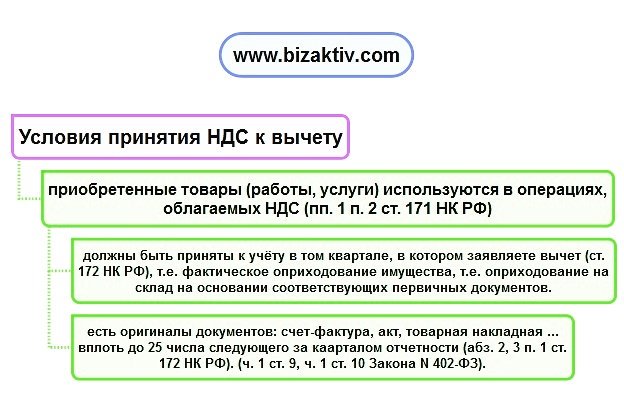

Однако статья 7 упомянутого закона определяет следующие условия предъявления сумм «входного» НДС к возмещению (зачету) из бюджета:

— фактическая оплата поставщику;

— оприходование (принятие к учету) материальных ценностей;

— принципиальная возможность отнесения на издержки производства и обращения при ведении предпринимательской деятельности, облагаемой НДС.

Упомянутым выше приказом снято не предусмотренное законом ограничение по предъявлению к возмещению из бюджета НДС.

Следовательно, бухгалтерская запись:

Дебет субсчета 173 «Расчеты по платежам в бюджет» Кредит субсчета 171 «Налог на добавленную стоимость» производится при наличии следующих условий:

— целевое предназначение материалов для выпуска продукции, выполнения работ, оказания услуг;

— фактическое оприходование материальных ценностей, в том числе основных средств;

— фактическая оплата приобретенных ценностей, выполненных работ, оказанных услуг.

Пункт 19 инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» ввел ограничения на отнесение сумм НДС к возмещению. Так, не относятся к возмещению суммы НДС, оплаченные по расходам, связанным с содержанием служебного автотранспорта, командировочными (расходами по проезду к месту служебной командировки и обратно, включая затраты за пользование в поездах постельными принадлежностями, а также расходами по найму жилого помещения), представительскими расходами, относимыми на себестоимость продукции (работ, услуг) в пределах норм, установленных законодательством (подлежат возмещению из бюджета только в этих пределах). Налог сверх нормы не подлежит возмещению из бюджета, а относится за счет прибыли, остающейся в распоряжении организаций (предприятий). При этом сумма налога, оплаченная при возмещении таких расходов в пределах нормы, определяется по расчетной ставке 16,67 % от суммы указанных расходов.

Не учитываются в соответствии с установленным Инструкцией порядком на субсчете 171 и не подлежат возмещению из бюджета суммы налога на добавленную стоимость, уплачиваемые поставщикам за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета, а также сметам доходов и расходов за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли.

Уплачиваемые в таком случае суммы налога на добавленную стоимость относятся на увеличение стоимости приобретенных материальных ценностей, работ и услуг по соответствующим кодам экономической классификации расходов.

По дебету субсчета 171 «Налог на добавленную стоимость» и кредиту субсчетов 156 «Расчеты с исполнителями за выполненные работы» и 178 «Расчеты с прочими дебиторами и кредиторами» отражаются суммы налога на добавленную стоимость по приобретенным учреждением у поставщиков материальным ценностям, выполненным для учреждения работам и услугам.

Аналитический учет расчетов по субсчету 171 ведется на карточке ф. 292.

Зачет «входного» НДС в бюджетных организациях

На основе проведенного анализа практического применения инструкции Минфина России от 30.12.99 № 107н (далее – Инструкция), а также вследствие выявления отдельных несоответствий между данной Инструкцией и действующим законодательством о налогах и сборах, Минфин России издал приказ от 10.

Среди изменений, вносимых этим приказом в порядок ведения учета, следует обратить внимание на пункт 133 Инструкции, связанный с операциями по исчислению налога на добавленную стоимость («входного» НДС). Так, в прежней редакции пункта 133 Инструкции было установлено не предусмотренное Законом РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость» ограничение по предъявлению к возмещению из бюджета сумм «входного» НДС. А именно: предлагалось возмещать из бюджета лишь сумму НДС, относящуюся на объем фактически израсходованных материалов, работ и услуг по выполненному заказу.

Однако статья 7 упомянутого закона определяет следующие условия предъявления сумм «входного» НДС к возмещению (зачету) из бюджета:

— фактическая оплата поставщику;

— оприходование (принятие к учету) материальных ценностей;

— принципиальная возможность отнесения на издержки производства и обращения при ведении предпринимательской деятельности, облагаемой НДС.

Упомянутым выше приказом снято не предусмотренное законом ограничение по предъявлению к возмещению из бюджета НДС.

Следовательно, бухгалтерская запись:

Дебет субсчета 173 «Расчеты по платежам в бюджет» Кредит субсчета 171 «Налог на добавленную стоимость» производится при наличии следующих условий:

— целевое предназначение материалов для выпуска продукции, выполнения работ, оказания услуг;

— фактическое оприходование материальных ценностей, в том числе основных средств;

— фактическая оплата приобретенных ценностей, выполненных работ, оказанных услуг.

Пункт 19 инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» ввел ограничения на отнесение сумм НДС к возмещению. Так, не относятся к возмещению суммы НДС, оплаченные по расходам, связанным с содержанием служебного автотранспорта, командировочными (расходами по проезду к месту служебной командировки и обратно, включая затраты за пользование в поездах постельными принадлежностями, а также расходами по найму жилого помещения), представительскими расходами, относимыми на себестоимость продукции (работ, услуг) в пределах норм, установленных законодательством (подлежат возмещению из бюджета только в этих пределах).

Не учитываются в соответствии с установленным Инструкцией порядком на субсчете 171 и не подлежат возмещению из бюджета суммы налога на добавленную стоимость, уплачиваемые поставщикам за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета, а также сметам доходов и расходов за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли.

Уплачиваемые в таком случае суммы налога на добавленную стоимость относятся на увеличение стоимости приобретенных материальных ценностей, работ и услуг по соответствующим кодам экономической классификации расходов.

По дебету субсчета 171 «Налог на добавленную стоимость» и кредиту субсчетов 156 «Расчеты с исполнителями за выполненные работы» и 178 «Расчеты с прочими дебиторами и кредиторами» отражаются суммы налога на добавленную стоимость по приобретенным учреждением у поставщиков материальным ценностям, выполненным для учреждения работам и услугам.

Аналитический учет расчетов по субсчету 171 ведется на карточке ф. 292.

Специальное предложение для компаний МСП. Гарантия в пользу налогового органа

Специальное предложение для компаний МСП. Гарантия в пользу налогового органаВаш браузер устарел!

Другие продукты

Пополняем оборотные средства, гарантируем исполнение экспортных контрактов, финансируем приобретение ваших товаров за рубежом. Выбирайте нужное.

Выбирайте нужное.

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу https://old.eximbank.ru/

ПонятноНастройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Концессионерам перекрыли возмещение НДС — Ведомости

Пытаясь расширить линейку финансовых инструментов для будущих инфраструктурных проектов, правительство ухудшает ситуацию для уже запущенных, опасаются участники рынка и консультанты. Серия поправок в Налоговый кодекс ограничила возможности концессионеров возмещать НДС с затрат, профинансированных из бюджета. И происходит это задним числом – параметры проектов рассчитывались с учетом возмещения налога, чтобы инвестор мог направить эти деньги на стройку, сетует банкир, занимающийся инфраструктурными проектами.

Возможность возмещать НДС закрывалась постепенно. С 1 июля 2017 г. возмещение запрещено по расходам, оплаченным за счет субсидий из регионального бюджета (ранее было невозможно по федеральным проектам). Из-за этого многие концессионеры не могут возместить налог с затрат, которые профинансированы из капитального гранта, полученного на этапе стройки, – обычно он оформляется как субсидия. Но оставалась еще возможность получить вычет, если платежи бюджета оформлялись как бюджетная инвестиция, говорит партнер EY Дмитрий Бабинер. С 2018 г. исчезла и она (из-за поправок в Налоговый кодекс), а это означает, что многие инвесторы не смогут возмещать НДС и по затратам, профинансированным из платежей государства на стадии эксплуатации объекта.

Поправки принимались, чтобы бюджетные средства не предоставлялись дважды – сначала при получении субсидий, а потом при возмещении налога, пояснил представитель Минэкономразвития, но на практике невозможно отделить НДС по субсидии и по другим источникам финансирования. Условия для проектов ухудшаются, признает он. Если есть субсидия в виде платы концедента или минимального гарантированного дохода, то каждый рубль господдержки фактически уменьшается на 18 коп., поясняет вице-президент Газпромбанка Алексей Чичканов. Поправки коснутся и уже заключенных контрактов, по которым производятся эксплуатационные платежи, затраты на их реализацию могут вырасти, говорит директор практики косвенного налогообложения PwC Ирина Цыганкова.

Условия для проектов ухудшаются, признает он. Если есть субсидия в виде платы концедента или минимального гарантированного дохода, то каждый рубль господдержки фактически уменьшается на 18 коп., поясняет вице-президент Газпромбанка Алексей Чичканов. Поправки коснутся и уже заключенных контрактов, по которым производятся эксплуатационные платежи, затраты на их реализацию могут вырасти, говорит директор практики косвенного налогообложения PwC Ирина Цыганкова.

Надо учитывать специфику конкретного концессионного соглашения, утверждает представитель Минфина, например, по части проектов субсидию получает не концессионер, а госкомпания «Автодор» (ее представитель не ответил на запрос «Ведомостей»). В проектах «Автодора» концессионеры не пострадали, но в большинстве остальных федеральных и региональных концессий проблемы есть, говорит Бабинер. Пострадают почти все текущие проекты, согласен один из консультантов. Если в них не был учтен такой риск, уточняет гендиректор УК «Платная дорога» Вадим Коваленко.

Если из-за поправок снизится доходность существующих проектов, может потребоваться компенсация от государства на основании особых обстоятельств соглашения (к ним относится, например, неухудшение налоговых условий. – «Ведомости») либо банки будут предъявлять дополнительные требования к заемщикам, говорит заместитель гендиректора ДСК «Автобан» Денис Анисимов. Во многих проектах изменение налоговой ситуации является риском концедента, согласен Чичканов. Поскольку концедент обязан обеспечить окупаемость инвестиций концессионера, от бюджета потребуется дополнительное финансирование для компенсации потерь по уже запущенным проектам, ожидает партнер КПМГ Светлана Скрипник.

В будущих конкурсах концессионеры могут попытаться определить плату концедента как плату за услуги – в таком случае НДС им удастся возместить, но есть риск, что сделать это не получится, говорит Бабинер и соглашается Скрипник. По новым проектам концессионеры будут требовать увеличения финансирования от государства, но полностью компенсировать отмену вычета, скорее всего, не удастся, признает она.

Минэкономразвития уточнит правила возмещения НДС в предложениях к «инфраструктурной ипотеке» так, чтобы они не искажали ситуацию на рынке, обещает его представитель.

» Мораторий (не) распространяется на проверки бюджетного возмещения по НДС?

Мораторий (не) распространяется на проверки бюджетного возмещения по НДС?

На официальных ресурсах налоговых органов, в частности и в Вестнике Государственной налоговой службы Украины1, касательно моратория на налоговые проверки была опубликована такая информация:

«В частности, с 18 марта по 31 мая 2020 года установлен мораторий на проведение документальных и фактических проверок субъектов хозяйствования, кроме проверок, которые касаются бюджетного возмещения налога на добавленную стоимость. Проверки СХД, которые были начаты до 18 марта 2020 года и не были завершены, временно останавливаются на этот период».

Однако на самом ли деле мораторий не охватывает проверки бюджетного возмещения, как об этом отмечается Государственной налоговой службой Украины?

Обратимся к положениям Закона от 17. 03.2020 г. №533-IX «О внесении изменений в Налоговый кодекс Украины и другие законы Украины касательно поддержки плательщиков налогов на период осуществления мер, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID–19)», которым собственно и был установлен мораторий на проведение документальных проверок:

03.2020 г. №533-IX «О внесении изменений в Налоговый кодекс Украины и другие законы Украины касательно поддержки плательщиков налогов на период осуществления мер, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID–19)», которым собственно и был установлен мораторий на проведение документальных проверок:

«52-2. Установить мораторий на проведение документальных и фактических проверок на период с 18 марта по 31 мая 2020 года, кроме:

документальных внеплановых проверок на основаниях, определенных подпунктом 78.1.8 пункта 78.1 статьи 78 этого Кодекса…».

То есть мораторий не распространяется на проверки, которые предусмотрены п.п. 78.1.8 п. 78.1 ст. 78 Налогового кодекса Украины (далее – НКУ).

Напомним, что согласно п.п. 78.1.8 п. 78.1 ст. 78 НКУ документальная внеплановая проверка проводится в таких случаях:

«78.1.8. плательщиком подана декларация, в которой заявлен к возмещению из бюджета налог на добавленную стоимость, при наличии оснований для проверки, определенных в разделе V настоящего Кодекса, и/или с отрицательным значением по налогу на добавленную стоимость, составляющим более 100 тыс. гривен.

гривен.

Документальная внеплановая проверка по основаниям, определенным в настоящем подпункте, проводится исключительно на предмет законности декларирования заявленного к возмещению из бюджета налога на добавленную стоимость и/или по отрицательному значению по налогу на добавленную стоимость, которое составляет более 100 тыс. гривен».

На первый взгляд создается впечатление, что бюджетное возмещение по НДС может проверяться и в период моратория. Однако такое первое впечатление не совсем корректно.

Так, в разрезе бюджетного возмещения п.п. 78.1.8 п. 78.1 ст. 78 НКУ предусматривает проведение проверки при условии наличия оснований, определенных разделом V НКУ.

То есть суммы бюджетного возмещения согласно п.п. 78.1.8 п. 78.1 ст. 78 НКУ могут быть проверены только при наличии оснований, определенных в п. 200.11 ст. 200 НКУ, которые касаются двух случаев:

«200.11. … если расчет суммы бюджетного возмещения был сделан за счет отрицательного значения, сформированного по операциям:

[1] за периоды до 1 июля 2015 года, которые не подтверждены документальными проверками;

[2] по приобретению товаров/услуг за период до 1 января 2017 года у плательщиков налога, которые использовали специальный режим налогообложения, определенный в соответствии со статьей 209 этого Кодекса».

Поэтому бюджетное возмещение по НДС за периоды после 2015 года (после 2017 года для субъектов, которые использовали специальный режим налогообложения, который устанавливался ст. 209 НКУ) не может проверяться по п. 78.1.8 в. 78 НКУ, как это прямо выплывает из положений нормы п. 37 подраздела 2 раздела ХХ «Переходные положения» НКУ:

«37. Установить, что контролирующие органы не осуществляют документальные внеплановые выездные проверки касательно достоверности сумм бюджетного возмещения по налогу на добавленную стоимость, заявленных плательщиками в отчетных периодах, которые наступают после 1 июля 2015 года, кроме случаев, определенных пунктом 200.11 статьи 200 этого Кодекса».

Такая позиция была недавно подтверждена Верховным Судом. В Постановлении от 19.03.2020 г. в деле №460/2939/182 Верховный Суд при признании приказа на проведение проверки неправомерным отметил:

«Согласно подпункту 78.1.8 пункта 78.178.1 статьи 78 этого Кодекса документальная внеплановая проверка осуществляется если плательщиком подана декларация, в которой заявлено к возмещению из бюджета налог на добавленную стоимость, при наличии оснований для проверки, определенных в разделе V этого Кодекса, и/или с отрицательным значением по налогу на добавленную стоимость, которое представляет больше 100 тыс. гривен.

гривен.

Буквальное толкование нормы этого подпункта свидетельствует о двух отдельных случаях проведения документальной внеплановой проверки: первая — предоставление декларации, в которой заявлены к возмещению из бюджета суммы налога на добавленную стоимость; вторая — предоставление декларации с отрицательным значением по налогу на добавленную стоимость, которое представляет больше 100 тыс. гривен. При этом в первом случае внеплановая проверка проводится при наличии оснований для проверки, определенных в разделе V НК

… .

Употребление в тексте норм подпункта 78.1.8 пункта 78.1 статьи 78, и пункта 200.11 статьи 200 НК словосочетаний «возмещение из бюджета налога на добавленную стоимость», «сумма бюджетного возмещения» наряду с «отрицательное значение по налогу на добавленную стоимость» свидетельствует о том, что установленное подпунктом 78. 1.8 пункта 78.1 статьи 78 НК условие превышения 100 тыс. гривен как основание для проведения внеплановой документальной проверки касается отрицательного значения по налогу на добавленную стоимость как отдельного от суммы бюджетного возмещения показателя налогового учета. Вместе с тем, ответчик обосновывает довод касательно наличия оснований для проведения внеплановой документальной проверки ЧП «Єврошпон-Смига» только ссылкой на то, что Предприятие в декларации за сентябрь 2018 года заявило к возмещению из бюджета НДС в сумме 3 496 114,00 грн».

1.8 пункта 78.1 статьи 78 НК условие превышения 100 тыс. гривен как основание для проведения внеплановой документальной проверки касается отрицательного значения по налогу на добавленную стоимость как отдельного от суммы бюджетного возмещения показателя налогового учета. Вместе с тем, ответчик обосновывает довод касательно наличия оснований для проведения внеплановой документальной проверки ЧП «Єврошпон-Смига» только ссылкой на то, что Предприятие в декларации за сентябрь 2018 года заявило к возмещению из бюджета НДС в сумме 3 496 114,00 грн».

То есть Верховный Суд подтвердил, что проверка сумм бюджетного возмещения, при отсутствии оснований по п. 200.11 ст. 200 НКУ, и в рамках документальной внеплановой проверки, назначенной на основании п.п. 78.1.8 п. 78.1 в. 78 НКУ, проводиться не может.

Соответственно, в текущей ситуации проверки бюджетного возмещения периодов после 2015 года также подпадают под мораторий, поскольку не охватываются положениями п.п. 78.1.8 п. 78. 1 в. 78 НКУ, что подтверждено Верховным Судом.

1 в. 78 НКУ, что подтверждено Верховным Судом.

Поэтому в случае, если в предприятия отсутствует отрицательное значение по налогу на добавленную стоимость, которое составляет более 100 тыс. гривен (как отдельный показатель стр. 21 декларации), отсутствуют основания для допуска проверяющих к проверке в рамках п.п. 78.1.8 п. 78.1 ст. 78 НКУ, а налогоплательщик вправе обжаловать такой приказ на проведение проверки.

Попытки же налоговых органов расширить предмет проверок, предусмотренных п.п. 78.1.8. п. 78.1 ст. 78 НКУ, базируется не на законе, а на текущих проблемах с автоматическим возмещением сумм бюджетного возмещения, «замораживания» и невозвращения НДС, о наличии которых свидетельствуют оживленные обсуждения в бизнес-сообществе и на уровне бизнес-ассоциаций (в т.ч. и в рамках Американской торговой палаты).

Поэтому фактически, учитывая текущую ситуацию и ожидаемый уровень поступлений в Государственный бюджет, налоговым органом осуществляется выход на такие проверки, как правило, с намерением «среза» бюджетного возмещения, поэтому полностью оправданным с экономической точки зрения может быть недопуск проверяющих к проведению проверки с обжалованием приказа на проведение такой проверки.

Обращаем Ваше внимание на то, что вышеприведенный комментарий не является консультацией и предлагается с информационной целью. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

Примечания:

1См. по ссылке.

2В ЕГРСР по ссылке.

С уважением,

© WTS Consulting LLC, 2020

Просмотры 4464

МАТЕРИАЛЫ ПО ТЕМЕ

Сформировали налоговый кредит на сумму НДС в связи с приобретением маркетинговых услуг – ждите вопрос об их использовании в хозяйственной деятельности от налоговиков 29 сентября, 2021 375

СЭАРГ – как закалялась тень 10 сентября, 2021 1464

Как работает «государство в смартфоне» на примере возмещения НДС 02 сентября, 2021 457

Какие изменения предлагает Законопроект № 5600? 15 июля, 2021 7170

Законопроект № 5600 предусматривает отмену ограничений на проверки бюджетного возмещения НДС.

А зачем тогда СЭА НДС вводили (или от «государства в смартфоне» по НДС к ручному управлению)?

07 июля, 2021

923

Из серии мыслей о Законопроекте № 5600: налоговый залог по несогласованным денежным обязательствам – почему от такой идеи законодателю лучше отказаться? 06 июля, 2021 766

Баланс интересов – R.I.P. (законопроект № 5600) 05 июля, 2021 901

Ответственность за карантин: но не о 17 тыс. грн штрафа для граждан, а об ответственности чиновников за неправомерные ограничения для бизнеса и общества 13 мая, 2020 2731

Налоги и мотивация 29 апреля, 2020 2208

Насколько «много» делает государство в сфере налогов для восстановления экономики (не обделило ли оно себя?) 28 апреля, 2020 640

Что делать в налоговом учете с задолженностью контрагентов, которая, как ожидается, не будет уплачена 27 апреля, 2020 620

Затягивание бюджетного возмещения по НДС через проверки: правомерно ли? 21 апреля, 2020 967

Почти 130 млн грн НДС возмещено из бюджета буковинским налогоплательщикам

Главное управление ГНС в Черновицкой области сообщило, что налог на добавленную стоимость является вторым по величине доходом областного бюджета, а именно более 40% поступлений в государственный бюджет. Буковинский бизнес выплатил за январь-август 2020 года 569 млн грн, что на 69,2 млн грн больше, чем за соответствующий период 2019 года. В августе 2020 года было выплачено 80,4 млн грн. Ориентировочный показатель превысил 119.3%.

Буковинский бизнес выплатил за январь-август 2020 года 569 млн грн, что на 69,2 млн грн больше, чем за соответствующий период 2019 года. В августе 2020 года было выплачено 80,4 млн грн. Ориентировочный показатель превысил 119.3%.

Налоговики уверяют, что положительной динамике уплаты НДС и своевременному бюджетному возмещению задекларированных сумм способствует электронное администрирование НДС, которое качественно улучшило алгоритм действий между налогоплательщиками и налоговиками. Важно, что «электрификация», в частности системы контроля за соответствием налоговых накладных/корректирующих расчетов механизму критериев оценки риска и бюджетного возмещения НДС Казначейством осуществляется автоматически в единый реестр в хронологическом порядке поступления заявлений и снижает риски при исчислении налога на добавленную стоимость.

Областные налогоплательщики задекларировали 128,3 млн грн бюджетного возмещения в 2020 году. Сумма 120,9 млн грн НДС возмещена из бюджета без нарушения сроков.

Тем самым предотвращено незаконное возмещение НДС на общую сумму 3,4 млн. грн. с 30 плательщиков. Также выявлена и приостановлена регистрация рискованных налоговых накладных на сумму 159,5 млн грн НДС или (2,8%) от общей суммы зарегистрированных налоговых накладных.

Список плательщиков рискового налога включает 438 налогоплательщиков или 18.1% от общего числа плательщиков НДС.

Всего в области зарегистрировано 2415 плательщиков НДС, в том числе 2149 юридических лиц и 266 физических лиц-предпринимателей. Их количество за январь-август 2020 года увеличилось на 12 субъектов хозяйствования, в том числе юридических лиц (+20) и физических лиц-предпринимателей (+8).

Бахрейн: возмещение с учетом НДС

В соответствии с положениями об НДС в Бахрейне, когда расходы понесены непосредственно предприятием в ходе осуществления поставок своему покупателю, эти расходы, как правило, должны рассматриваться как возмещение, облагаемое НДС.

Однако, когда третья сторона обеспечивает поставку непосредственно покупателю, а предприятие выплачивает сумму третьей стороне от имени клиента, как платеж третьей стороне, так и погашение покупателем являются выплатами и, следовательно, выходят за рамки объем НДС. Таким образом, правила признают, что многие предприятия несут расходы от имени своих клиентов, а также связанных сторон.

Таким образом, правила признают, что многие предприятия несут расходы от имени своих клиентов, а также связанных сторон.

В соответствии с руководством налогового органа, чтобы определить, является ли операция налогооблагаемым возмещением или необлагаемым платежом, налогооблагаемое лицо должно учитывать следующее:

- Налогооблагаемое лицо заключает договор с поставщиком от своего имени или это договор между поставщиком и другим лицом?

- Считается ли налогооблагаемое лицо получившим товары или услуги от поставщика?

- Кто по закону обязан платить поставщику (т.е., в случае неуплаты, с кого поставщик взимает плату)?

- Кому выставляется счет в счете-фактуре, выставленном поставщиком? Выставляется ли счет-фактура «на попечение» налогоплательщика?

- Отражает ли налогообязанное лицо платеж поставщику как расход, а возмещение от покупателя как доход в своем отчете о прибылях и убытках, или налогообязанное лицо просто отражает дебиторскую задолженность в своем балансе, которая кредитуется при получении возмещения ?

Наблюдение КПМГ

Руководство может показаться простым, но на практике не все ситуации однозначны, и часто возникают вопросы о том, следует ли взимать НДС по стандартной ставке или по нулевой ставке, или следует ли рассматривать поставку как поставку, освобожденную от налогообложения.

Прочитать отчет за октябрь 2020 г. [PDF, 258 КБ], подготовленный фирмой-членом КПМГ в Бахрейне

Бюджет 2022

Введение

Бюджет на 2022 год был объявлен вторник, 12 октября 2021 года.

В этом документе кратко изложены основные изменения в налогообложении, социальное обеспечение, здравоохранение, жилье, образование, занятость и другие сферы. это обзор, а не полное изложение мер, объявленных в бюджете 2022.

Более подробная информация об объявлениях о бюджете будет добавлена в этот документ в ближайшие дни.

Некоторые изменения, объявленные в бюджете, вступают в силу немедленно. Другие вступают в силу с начала января 2022 г. или позже в 2022 г. Многие другие должны быть доработаны до вступления в силу.

Некоторые элементы этих мер могут измениться, когда законодательство ввести их в действие.

Дополнительная информация о бюджете на 2022 год

Вы можете получить доступ к различной информации от gov. т.е. бюджет 2022

страница в том числе:

т.е. бюджет 2022

страница в том числе:

Другая информация доступна о бюджетном процессе, включая бюджет. Цикл и налог Документы группы по стратегии (с изложением вариантов изменения налоговой политики).

Восстановление после COVID-19

Доступно финансирование в размере 7 миллиардов евро для поддержки ответа на COVID-19 , включая финансирование, выделенное правительству отделы. Для областей, где существует высокая степень уверенности в затратах, Департаментам было выделено почти 3 миллиарда евро.Дополнительное финансирование чуть более 4 миллиардов евро было помещено в резервный фонд на случай, если нужный. Финансирование включает:

Налогообложение

Ставки налога на прибыль останутся прежними (20% и 40%), но будут увеличены налоговые льготы и изменены диапазоны подоходного налога.

Стандартная налоговая ставка (сумма, которую вы можете заработать до

вы начинаете платить более высокую ставку налога) будет увеличена на 1500 евро.

Следующий налог кредиты увеличатся на €50:

- Индивидуальный налоговый кредит

- Налоговый кредит для сотрудников

- Налоговый кредит на заработанный доход

- Вдовец или переживший гражданский партнер (без ребенка-иждивенца) Налог Кредит

Налоговые льготы по расходам на удаленную работу

Льгота по подоходному налогу на расходы на удаленную работу будет доступна в размере 30% подтверждены расходы на электроэнергию, отопление и интернет за проведенные дни работать из дома.

Универсальная социальная плата (USC)Потолок диапазона 2% USC будет увеличиться на 608 евро до 21 295 евро, так что заработная плата штатного работника на минимальная заработная плата останется за пределами более высоких ставок USC.

Налог на выбросы углерода

Налог на выбросы углерода увеличится на 7,50 евро за тонну выбрасываемого диоксида углерода,

от €33,50 до €41,00. Это действует с полуночи для автомобильного топлива и с 1

Май 2022 г. для всех остальных видов топлива. См. раздел «Окружающая среда и климат» ниже.

Это действует с полуночи для автомобильного топлива и с 1

Май 2022 г. для всех остальных видов топлива. См. раздел «Окружающая среда и климат» ниже.

Регистрационный налог на транспортное средство (VRT)

С января 2022 года будут введены пересмотренные ставки ВРТ. Изменения включают а:

- Увеличение на 1% для транспортных средств между диапазонами 9-12

- Увеличение на 2% для транспортных средств между диапазонами 13-15

- Увеличение на 4% для транспортных средств между диапазонами 16-20

PRSI работодателя

Порог недельного дохода для более высокой ставки работодателя PRSI увеличится с 398 евро до 410 евро, чтобы гарантировать, что поощрение за сокращение рабочего времени штатного работника при увеличении минимальная заработная плата (с 1 января 2022 г.).

НДС

Пониженная ставка НДС в размере 9% для сектора гостеприимства будет

продлится до конца августа 2022 года.

Корпоративный налог

Новая ставка корпоративного налога в размере 15% будет введена для предприятий с оборотом более 750 миллионов евро в год.

Налог на табачные изделия

Налог на табачные изделия повысится с 13 октября. Пакет из 20 сигарет подорожают на 0,50 евро , с пропорционально увеличивается на другие табачные изделия.

Социальное обеспечение

Максимальная ставка всех еженедельных социальных выплат будет увеличение на 5 евро с пропорциональным увеличением для квалифицированных взрослых и людей на сниженные ставки оплаты (январь 2022 г.).

Это также относится к программам трудоустройства , таким как Community Трудоустройство (CE), Tús и сельский Социальная схема (январь 2022 г.).

Лица в возрасте 25 лет и младше, получающие льготную ставку Ищущие работу

Пособие получит полное увеличение на 5 евро (январь 2022 г. ).

Недельная ставка для квалифицированного ребенок увеличится на 2 евро с 38 евро до 40 евро для детей до 12 лет возраста. Он увеличится на 3 евро с 45 до 48 евро для детей в возрасте 12 лет. и более (январь 2022 г.).

Рождественский бонус

Рождество Бонус в размере 100% будет выплачен в начале декабря 2021 года людям, получившим долгосрочная социальная выплата (минимальная выплата 20 евро).

Топливная скидка

Топливо Пособие увеличится на 5 евро с 28 до 33 евро в неделю с 12 Октябрь 2022.

Порог дохода для топливной субсидии увеличится на 20 евро со 100 евро. до 120 евро (январь 2022 г.).

Люди, получающие пособие по безработице или надбавку Социальное пособие на 12 месяцев будет соответствовать топливному пособию – это сокращение на 3 месяца — с 15 месяцев (сентябрь 2022 г.).

Жить в одиночестве Увеличить

Живые Только повышение увеличится на 3 евро с 19 до 22 евро (январь 2022 г.).

Выплаты семьям

Рабочий

Порог семейного платежа увеличится на 10 евро для всех размеров семьи. (июнь 2022 г.).

(июнь 2022 г.).

Родительский Пособие будет продлено на 2 недели с 5 недель до 7 недель для родителей. детей, родившихся или усыновленных с ноября 2019 года (июля 2022 года).

Спина на пособие на школьную одежду и обувь (BTSCFA) для ребенка в возрасте 4–11 лет. увеличится на 10 евро со 150 до 160 евро. Для детей в возрасте 12 лет и старше это также увеличится на 10 евро с 275 до 285 евро.

Предельный недельный доход для домохозяйств с одним родителем будет увеличен до то же, что и домохозяйства с двумя родителями (июнь 2022 г.).

Выплаты по инвалидности и болезни

Минимальные уплаченные взносы PRSI, необходимые для получения права на лечение Пособие уменьшится с 5 лет (260 недель) до 9 месяцев (39 недель) для человек в возрасте от 25 до 28 лет (июнь 2022 г.).

Грант в размере 50% (до 500 евро) на покрытие стоимости париков, шиньонов или волос

системы замены в связи с болезнью будут введены в рамках лечения

Схема льгот (июнь 2022 г. ).

).

Пренебрежение доходом для Career’s Пособие увеличится с 332 евро.от 50 до 350 евро на одного человека и от €665 до €750 за пару. Неучет капитала увеличится на 30 000 евро с 20 000 до 50 000 евро (июнь 2022 г.).

Период, в течение которого пособие по уходу и проживание Пособие по уходу за детьми, находящимися в больнице, будет увеличено с 3 месяцев до 6 месяцев (январь 2022 г.).

Лимит заработка по инвалидности Пособие увеличится на 25 евро с 350 до 375 евро, а еженедельные средние игнорирование увеличится с 2,50 евро до 7,60 евро (июнь 2022 г.).

СтипендииPhD не будут учитываться при проверке нуждаемости слепых. Пенсия (январь 2022 г.).

Помощь фермеру

Перечень агроэкологических схем, привлекающих внимание в рамках Фермы Схема помощи будет изменена (октябрь 2022 г.).

PRSI работодателя

Порог еженедельного дохода для более высокой ставки PRSI работодателя будет

увеличить с 398 евро до 410 евро, чтобы гарантировать отсутствие стимула к сокращению

продолжительность рабочего времени штатного работника по повышенному минимуму заработной платы (с

1 января 2022 г. ).

).

| Максимальные недельные ставки (с начала недели 4 января 2022) | Персональный тариф, € | Надбавка за квалифицированного взрослого, | евро||

|---|---|---|---|---|

| Выплаты социального страхования | 2021 | 2022 | 2021 | 2022 |

Государственная пенсия (накопительная) | | |||

Персональный тариф — до 80 лет | 248. | 253.30 | ||

Персональный тариф — возраст 80 и старше | 258.30 | 263.30 | ||

| Повышение для квалифицированного взрослого — до 66 лет | | | 165.40 | 168,70 |

| Увеличение для квалифицированного взрослого – 66 лет и старше | | | 222,50 | 227.00 |

Гражданский партнер вдовы/вдовца/оставшегося в живых (вкладчик) Пенсия/Пособие для брошенных жен Пособие | ||||

До 66 лет | 213. | |||

66 лет и старше и моложе 80 лет | 253.30 | |||

80 лет и старше | 258,30 | 263.30 | ||

Пенсия по инвалидности | 208.50 | 213,50 | 148,90 | 152,50 |

Пособие по уходу/пособие на постоянную посещаемость | 225.00 | |||

Пособие по нетрудоспособности | 234. | 239.00 | ||

Соискатели/Болезни/Здоровье и безопасность/Травмы Пособие | 203.00 | 208.00 | 134.70 | 138.00 |

Материнство / Отцовство / Усыновление / Родители Пособие | 245.00 | 250.00 | ||

| Пособие в случае смерти (производственные травмы) Схема) | ||||

моложе 66 лет | 233. | 238.50 | ||

66 лет и старше и младше 80 лет | 252,70 | 257,70 | ||

80 лет и старше | 262.70 | 267,70 | ||

30

30 50

50 00

00 50

50| Максимальная недельная ставка | Персональный тариф, € | Надбавка за квалифицированного взрослого, | евро||

|---|---|---|---|---|

2021 | 2022 | 2021 | 2022 | |

Государственная пенсия (без взносов) | ||||

66 лет и моложе 80 лет | 237. | 242.00 | ||

Возраст 80 лет и старше | 247.00 | 252.00 | ||

| Повышение для квалифицированного взрослого, до 66 лет | | | 156.60 | 159,90 |

Пособие по уходу | ||||

До 66 лет | 219.00 | 224.00 | ||

66 лет и старше | 257. | 262.00 | ||

Пособие по инвалидности/пенсия по слепоте | 203.00 | 208.00 | 134.70 | 138.00 |

Пенсия вдовы/вдовца | 203.00 | 208.00 | ||

Семья с одним родителем Оплата | 203.00 | 208. | ||

Пособие брошенной жене | 203.00 | |||

Пособие по безработице | 203.00 | 208.00 | 134,70 | 138.00 |

Возраст от 18 до 24 лет, проживающие самостоятельно на государственном жилищном обеспечении | 203.00 | 208.00 | 134,70 | 138.00 |

В возрасте 18-24 лет, не проживающие самостоятельно | 112,70 | 117,70 | 112,70 | 117,70 |

Дополнительное социальное пособие , в возрасте 25 лет или | 201. 00 00 | 206.00 | 134,70 | 138.00 |

До 25 лет, проживающие самостоятельно при государственной поддержке | 201.00 | 206.00 | 134,70 | 138.00 |

До 25 лет, не проживающие самостоятельно | 112,70 | 117,70 | 112,70 | 117,70 |

Помощь фермеру | 203.00 | 208.00 | 134.70 | 138.00 |

00

00 00

00 00

00| Семейный размер | Лимит дохода 2021, € | Лимит дохода 2022, € |

|---|---|---|

| 1 ребенок | 541 | 551 |

| 2 детей | 642 | 652 |

| 3 детей | 743 | 753 |

| 4 ребенка | 834 | 844 |

| 5 детей | 960 | 970 |

| 6 детей | 1 076 | 1 086 |

| 7 детей | 1 212 | 1 222 |

| 8 детей и более | 1 308 | 1 318 |

| Возраст ребенка | Недельный курс 2021, € | Недельный курс 2022, € |

|---|---|---|

| До 12 лет | €38 (полный тариф) 19 € (половина ставки) | €40 (полная ставка) 20 € (половина ставки) |

| Возраст 12 лет и старше | €45 (полная ставка) 22 евро. | €48 (полная ставка) 22 € (половина ставки) |

| 2021, € | 2022, € | |

|---|---|---|

| Месячная ставка | 140 на ребенка | 140 на ребенка (нет смена) |

Двойня: Пособие на ребенка выплачивается в полуторном размере

нормальная месячная ставка на каждого ребенка. | ||

| 2021 еженедельно, € | 2022 еженедельно, € | |

|---|---|---|

| Опекунская выплата (взносная) | 186. 00 00 | 191.00 |

| Выплата опекуна (без взносов) | 186.00 | 191.00 |

| Расход топлива | 28.00 | 33.00 |

| Пособие на проживание в одиночестве | 19.00 | 22.00 |

| Островная надбавка (указанные прибрежные острова) | 20.00 | 20.00 |

| Пособие по уходу на дому | 2021 ежемесячно, € | 2022 ежемесячно , € |

309. 50 50 | 309,50 | |

| Пособие по уходу за больными | 2021 год, | €2022 ежегодно, € |

| 1 850,00 | 1 850,00 | |

| Снова в школу Одежда и обувь Пособие | 2021 ежегодно, € | 2022 ежегодно , € |

| Каждый квалифицированный ребенок в возрасте от 4 до 11 лет | 150.00 | 160.00 |

| Каждый квалифицированный ребенок в возрасте 12 лет и старше | 275. 00 00 | 285.00 |

| Грант для вдов или оставшихся в живых гражданских партнеров | 2020 — единоразовая оплата, € | 2021 — единоразовая оплата, € |

| 8 000,00 | 8 000,00 |

| 2021, € | 2022, € | |

| Персональный тариф | 350.00 | 350,00 |

| Повышение для квалифицированного взрослого | 134,70 | 138. 00 00 |

| Надбавка за квалифицированного ребенка до 12 лет | 38.00 | 40.00 |

| Надбавка за квалифицированного ребенка старше 12 лет | 45,00 | 48.00 |

Здоровье

Департаменту здравоохранения выделено 22 евро.2000000000.

500 миллионов евро будут доступны для тестирования и отслеживания, доставки бустерные вакцины и для средств индивидуальной защиты по всему здравоохранению услуга.

Наркотики Порог платежной схемы будет снижен до 100 евро с 114 евро за месяц.

Расширенный доступ к стоматологическому лечению по медицинской карте будут введены держатели .

Будет введен бесплатный уход GP для детей 6 и 7 лет .

Пакет женского здоровья стоимостью 31 миллион евро составит:

- Фонд бесплатных контрацептивов для женщин в возрасте от 17 до 25 лет (с августа 2022 г.

)

) - Предоставить дополнительное финансирование отделениям лечения сексуального насилия

- Совершенствовать Национальную стратегию охраны материнства и гинекологическую модель Уход

)

)7,000 В системе здравоохранения будут добавлены новые посты .

24 миллиона евро будут использованы для развития психического здоровья человек. услуги и 250 миллионов евро будут доступны для решения листы ожидания больницы .

8 млн евро пойдут на наращивание мощностей Национальной машины скорой помощи Служба .

Услуги для инвалидов

105 миллионов евро было выделено на услуги для инвалидов, включая поддержку для:

- Выпускники школ

- Инвалиды, неправомерно проживающие в домах престарелых

Занятость и бизнес

Всего Департаменту предпринимательства выделено 898 млн евро.

Торговля и занятость в 2022 году. Дополнительные 17 миллионов евро выделены на

разовая поддержка бизнеса в связи с COVID-19 в 2022 году.

Дополнительные 17 миллионов евро выделены на

разовая поддержка бизнеса в связи с COVID-19 в 2022 году.

Подоходный налог

Ставка подоходного налога останется прежней, но налоговые кредиты будет увеличен. Каждая из личных налоговых вычетов, налоговых вычетов работников и кредит заработанного дохода будет увеличен на 50 евро.

Стандарт диапазон тарифов будет увеличен на 1500 евро.

PRSI работодателя

Порог недельного дохода для более высокой ставки работодателя PRSI увеличится с 398 евро до 410 евро, чтобы гарантировать, что поощрение за сокращение рабочего времени штатного работника при увеличении минимальная заработная плата с 1 января 2022 года.

Минимальная заработная плата

Национальный минимальная заработная плата увеличится на 0,30 евро до 10,50 евро в час с 1 января 2022.

Отпуск по родителям

Родительский

отпуск и родительский

Льгота будет продлена на 2 недели до 7 недель с июля 2022 года.

Схема субсидирования заработной платы для людей с ограниченными возможностями

Заработная плата Схема субсидий для людей с ограниченными возможностями увеличится на 1 евро в час (эквивалент 60% национальной минимальной заработной платы) с января 2022 года.

Налоговые льготы для удаленной работы

Будет удаленный Скидка по подоходному налогу с работающих в размере 30% на отопление, электричество и широкополосный доступ расходы.

Поддержка безработных

Возможность трудоустройства

Работа Грант переводчика интервью, рабочее место Грант на адаптацию оборудования и персональный Читательский грант, доступный в настоящее время через Intreo, также будет доступен через поставщиков услуг по трудоустройству с января 2022 года.

Общественная занятость и Tús

В Сообществе есть дополнительные места Занятость и ТУС программы занятости на 2022 год.

Бизнес по борьбе с COVID-19 поддерживает

Изменения в Программе субсидирования заработной платы (EWSS)

EWSS

будет действовать в расширенной форме до 30 апреля 2022 года. Здесь не будет

перейти на EWSS на октябрь и ноябрь.

Здесь не будет

перейти на EWSS на октябрь и ноябрь.

Изменения с декабря:

- Предприятия, использующие EWSS 31 декабря 2021 г., по-прежнему будут поддерживается до 30 апреля 2022 г.

- В декабре будет применяться двухставочная структура: 151,50 евро и 203 евро. Январь и февраль.

- В марте и апреле будет применяться фиксированная субсидия в размере 100 евро. Уменьшенный ставка PRSI работодателей больше не будет применяться в течение этих двух месяцев.

Схема будет закрыта для новых работодателей с 1 января 2022

Ставка НДС для гостиничного бизнеса и туризма

Пониженная ставка НДС 9% для предприятий гостеприимства и туризма сектор будет продлен до конца августа 2022 года.

Отказ от коммерческих тарифов

отказ от коммерческих ставок по вине местных властей

был продлен до конца 2021 года для поддержки предприятий, пострадавших от

COVID-19.

Схема кредитных гарантий Covid

Дополнительное финансирование в размере 15 миллионов евро будет предоставлено для кредита Covid. Гарантийная схема , предоставляющая недорогие кредиты для предприятий. негативно сказываются на COVID-19.

Поддержка инвестиций в бизнес

Игровая индустрия

Новый налоговый кредит для сектора цифровых игр будет введена, чтобы помочь с финансированием и тестированием игр (в соответствии с европейскими одобрение государственной помощи). Льгота будет доступна в размере 32% для соответствующих критериям расходы до 25 миллионов евро.

Корпоративный налог

Новая ставка корпоративного налога в размере 15% будет введена для предприятий с оборотом более 750 миллионов евро в год.Там будет без изменений в ставке корпоративного налога в размере 12,5% для предприятий с оборотом менее 750 млн евро.

Пособие для начинающих компаний

Раздел 486C Корпоративный налоговый вычет для некоторых стартапов

компаний будет продлен до конца 2026 года с 5-летним

квалификационное окно.

Стимулирование занятости и инвестиций (EII)

EII предоставляет индивидуальным инвесторам налоговые льготы на рискованный капитал инвестиции в квалифицированные МСП.Изменения в EII :

- Продление программы еще на 3 года

- Схема будет открыта для более широкого круга инвестиционных фондов

- Правила «окна выкупа капитала» для инвесторов будут расслабься

- Правило 30% расходов будет удалено

Фонд инноваций прорывных технологий (DTIF)

Дополнительные капиталовложения в размере 17 миллионов евро будут инвестированы в исследования, разработка и внедрение прорывных технологий и приложений.

Инновационный фонд акций

90 миллионов евро выделено в новый фонд Innovation Equity Fund которые будут инвестировать в компании на ранней стадии, которые имеют потенциал роста и увеличить масштаб.

Фонд цифрового перехода

10 миллионов евро выделено в новый Фонд цифрового перехода будет способствовать развитию и внедрению аналитики данных и искусственного интеллекта.

Зеленый фонд перехода предприятия

Будет создан новый переходный зеленый фонд предприятия . для иностранных и отечественных предприятий.

Региональная программа собственности

10 млн евро выделено на региональное имущество МАР Программа , которая готовит современные объекты вокруг страна для привлечения инвесторов для создания и создания рабочих мест.

Туризм, культура, искусство, Gaeltacht, спорт и СМИ

Министерству туризма выделено 1 197 млн евро. Культура, искусство, Gaeltacht, спорт и СМИ в 2022 году.

50 миллионов евро выделено на поддержку непрерывности бизнеса для индустрии туризма.На туризм выделено 39 млн евро маркетинг и разработка продукта.

25 миллионов евро выделено на поддержку развлечений в прямом эфире промышленность .

Будет введена новая базовая гарантия дохода для художников .

с января 2022 года на пилотной основе.

Образование и обучение

Начальные и средние школы

В 2022 году ассигнования Министерства образования составляют 9,2 миллиарда евро.

Школа Транспортная схема получит дополнительные инвестиции в размере 30 миллионов евро.

Дополнительные 350 учителей сократят соотношение ученик/учитель в начальные школы на одно очко до 24:1

Будет набрано 980 новых учителей для поддержки детей с особыми требуется и 1165 новых Помощников с особыми потребностями (SNA) будут завербованы.

Финансирование в размере 18 миллионов евро будет использовано для увеличения количества школ в школьная программа DEIS .

Школам будет предоставлено книг, аудиокниг и др. media за счет единовременного финансирования в размере 20 миллионов евро.

Пилотная программа горячего школьного питания будет распространена на

остальные начальные школы DEIS, подавшие заявку на участие в схеме (январь

2022).

Высшее образование, дополнительное образование и навыки

Департамент дополнительного и высшего образования, исследований, инноваций и В 2022 году ассигнования на науку составят 3,7 миллиарда евро.

3320 будут созданы новые места CAO .

Текущая почта Плата за курс в размере 200 евро за выпускной сертификат будет отменена.

Студент Пособие на содержание увеличится на 200 евро в 2022 году. Пороговое значение право на получение студенческого гранта увеличится на 1000 евро. Путешествие расстояние для «несмежного» тарифа уменьшится до 30 км с 45 км.

Дополнительная поддержка для ученичества включает:

- Грант на стажировку нового работодателя

- 7000 мест обучения без отрыва от производства для учеников ремесел, затронутых Ограничения COVID-19

3 миллиона евро будут выделены для поддержки обучения на протяжении всей жизни и

грамотность, цифровые навыки и навыки счета для взрослых.

Уход за детьми и воспитание детей

Финансирование ухода за детьми в 2022 году составит 716 млн евро.

Универсал Субсидия в соответствии с Национальным Схема ухода за детьми (NCS) будет распространена на детей до 15 лет с сентября. 2022.

A новый поток финансирования для детей младшего возраста и ухода за детьми провайдеры будут работать с сентября 2022 года.

Часы, проведенные в детском саду или школе, больше не будут вычитаться из часов. субсидируется Национальной программой ухода за детьми .

Родительский отпуск и родитель Льгота будет продлена на 2 недели до 7 недель с июля 2022 года.

Окружающая среда и климат

Департамент окружающей среды, климата и коммуникаций выделен 700 млн евро капитальных затрат в 2022 году.

Налог на выбросы углерода

Налог на выбросы углерода увеличился на 7,50 евро за тонну с

от 33,50 евро за тонну до 41 евро за тонну. Это касается автомобильного топлива с полуночи.

12 октября 2021 г. Повышение налога на выбросы углерода будет применяться ко всем другим видам топлива.

(включая бытовое топливо) на 1 мая 2022 года.

Это касается автомобильного топлива с полуночи.

12 октября 2021 г. Повышение налога на выбросы углерода будет применяться ко всем другим видам топлива.

(включая бытовое топливо) на 1 мая 2022 года.

В таблицах ниже показано предполагаемое повышение цен на обычно используемые виды топлива:

| Топливо, используемое для вашего автомобиля | Блок | Повышенная стоимость, € |

| Бензин | Залив 60 литров | 1,28 |

| Автомобильный дизель | Залив 60 литров | 1.48 |

| Топливо для вашего дома | Блок | Повышенная стоимость, € |

| Керосин (отопление) | Залив 900 литров | 19. 40 40 |

| Уголь | Мешок 40 кг | 0,89 |

| Торфяные брикеты | 12.тюк 5 кг | 0,20 |

| Газ (отопление) | 11 000 кВтч | 16,85 |

В 2022 году поступления от налога на выбросы углерода в размере 202 млн евро будут поддерживать более 22 000 модернизация домашней энергии . Это включает в себя модернизацию более 6000 домов. с рейтингом энергопотребления здания (BER) B2 или выше. 4500 домов будут модернизированы в соответствии со схемами энергетической бедности SEAI.

Налог на регистрацию транспортных средств (VRT)

С января 2022 года будут введены пересмотренные ставки ВРТ.Изменения включают а:

- Увеличение на 1% для транспортных средств между диапазонами 9-12

- Увеличение на 2% для транспортных средств между диапазонами 13-15

- Увеличение на 4% для транспортных средств между диапазонами 16-20

Скидка в размере 5000 евро на частную покупку

транспортных средств продлевается до конца 2023 года (см. «Транспорт» ниже).

Корпус

6 миллиардов евро выделено Департаменту жилищного строительства, местного самоуправления и Наследие в 2022 году.

Помогите купить

Программа Help to Buy Incentive Scheme продлена до конца 2022.Схема будет полностью пересмотрена в 2022 году.

Социальное и доступное жилье

Капитальное финансирование в размере 2,5 млрд. евро выделено на социальных и доступного жилья в 2022 году, в том числе 9000 единиц социального жилья в новостройках единиц и более 4000 доступных домов. Эти дома включают доступную покупку и расходы на аренду, которые должны быть доставлены через различные каналы финансирования, включая Агентство по развитию земель и схема «Первый дом».

Финансирование жилья

Схема выплаты помощи (HAP) увеличена на 168 миллионов евро в 2022 году до

обеспечить 14 000 новых договоров аренды HAP (в результате чего общее количество договоров аренды

поддерживается до 66 000).

Финансирование аренды в размере 133 млн евро Схема размещения (RAS) будет поддерживать еще 800 домохозяйств в 2022 году. наряду с текущими расходами на поддержку 17 000 домохозяйств, уже находящихся в схема.

Финансирование в размере 18 млн евро выделено в 2022 году на поставку Жилье для путешественников .

Опоры для бездомных

На услуги бездомных в 2022. Это окажет поддержку местным органам власти, предоставляющим экстренное жилье и другие услуги и помочь людям выйти из бездомности в аренду как можно быстрее возможный.Для оказания помощи в этом были выделены дополнительные медицинские средства.

Регенерация, адаптация и восстановление

В 2022 году выделено 50 миллионов евро на запуск Croí Conaithe. фонд , чтобы помочь обслуживать сайты и ремонтировать недвижимость в городах и деревень, а также увеличить количество квартир в городе центры.

65 млн евро выделено на 11 000 грантов на адаптацию

дома престарелых и инвалидов.

Финансирование в размере 20 миллионов евро предоставляется для поддержки восстановления домов пострадавших от пирита в рамках Схемы восстановления пирита в 2022.Кроме того, финансирование восстановления домов, пострадавших от дефектные бетонные блоки были увеличены до 40 млн евро.

Финансирование в размере 30 миллионов евро поможет восстановить более 1500 пустоты (пустующие жилые помещения, требующие ремонта ) в 2022.

Зональный земельный налог

Новый зональный земельный налог в размере 3% вводится в

поощрять использование земли, которая зонирована жилой и смешанной, для строительства

дома. Налог будет применяться к земле, которая зонирована под жилую застройку.

развития и обслуживается, но не был разработан для жилья.вводная

предлагается срок для общего применения зонального земельного налога в течение 2 лет.

для земель, зонированных до января 2022 г. , и 3 года подготовки для земель, зонированных

после января 2022 года. Зональный земельный налог заменит свободных участков.

взимать , когда он вступит в силу.

, и 3 года подготовки для земель, зонированных

после января 2022 года. Зональный земельный налог заменит свободных участков.

взимать , когда он вступит в силу.

Предварительные расходы

Вычет некоторых предварительных расходов по сдаче в аренду, понесенных свободных жилых помещений за счет дохода от аренды до первой сдачи в аренду после период незанятости продлен до конца 2024 года.

Транспорт

Департаменту транспорта в общей сложности выделено 3,4 миллиарда евро. 2022.

Сюда входит финансирование:

- BusConnects, MetroLink и программа расширения DART (которая к этапу планирования)

- Проекты общественного транспорта

- Переход на электромобили, включая субсидии на электромобили и финансирование зарядки инфраструктура

- Велосипедные, пешеходные и зеленые инфраструктурные проекты

- Авиационная промышленность, включая поддержку региональных аэропортов

- Программы сокращения выбросов углерода

- Национальные, региональные и местные дороги

- Морской транспорт и безопасность, включая поддержку побережья Ирландии Охранник

- Сдача первого раунда проектов в рамках программы «Безопасные маршруты в школу» Программа

Новая молодежная проездная карта позволит людям в возрасте от 19 до 23 лет

получить 50% скидку на проезд в общественном транспорте.

Регистрационный налог на транспортное средство (VRT)

Будут введены пересмотренные тарифы VRT (январь 2022 г.). Этот включает:

- Увеличение на 1% для транспортных средств между диапазонами 9-12

- Увеличение на 2% для транспортных средств между диапазонами 13-15

- Увеличение на 4% для транспортных средств между диапазонами 16-20

Налог на выбросы углерода увеличится на 7,50 евро за тонну углерода выбросов диоксида с 33,50 до 41,00 евро. Это применяется с полуночи для авто топлива и с 1 мая 2022 года для всех других видов топлива.См. «Окружающая среда и климат выше.

Льгота в размере 5000 евро для электромобилей распространяется на конец 2023 г.

Правосудие

Министерство юстиции получит финансирование в размере 3,2 млрд евро на 2021 год. включает финансирование:

- Дополнительные 800 новобранцев Гарда и дополнительные 400 сотрудников Гарда для специалистов роли и офисные функции

- Улучшенные службы охраны психического здоровья в тюрьмах и дополнительный персонал для улучшить медицинское обслуживание в тюрьмах

- Дополнительные психологи для работы с людьми, осужденными за сексуальные правонарушения

- Модернизация судебной службы, включая меры кибербезопасности

- Информационные кампании по борьбе с сексуальным насилием, гендерным насилием и насилие в семье

- Реализация Обзор поддержки путешествия жертвы рекомендации относительно согласия, прав жертв и поддержки уязвимых свидетели

- Внедрение недавно запущенной Стратегии правосудия в отношении несовершеннолетних который будет разрабатывать и реализовывать программы и ранние вмешательства для дети и молодежь

- Увеличение штата в Управлении уполномоченного по защите данных (DPC) в том числе дополнительный специалист и технический персонал

- Схема, позволяющая незарегистрированным мигрантам подавать заявление на вид на жительство (чтобы отразить Программа приверженности правительства схеме регуляризации)

- Создание нового Инновационного фонда общественной безопасности

Прямое обеспечение

Финансирование также было предоставлено Департаменту по делам детей, равноправию,

инвалидности, интеграции и молодежи продолжить реализацию запланированного

Система поддержки международной защиты.

Другие объявления

Брекзит

Ирландия получит 1,1 млрд евро в рамках корректировки Brexit Резерв . Это специальное единовременное финансирование ЕС для мер по решению экономические и социальные последствия Brexit. Понесенные расходы должны быть напрямую связано с противодействием неблагоприятным последствиям выхода Великобритании из ЕС.

Развитие сельских районов и сообществ

Министерству сельских и общинных дел выделено 376 млн евро. Разработка.Сюда входит финансирование:

- Восстановление и развитие сельских районов посредством Фонд развития, возрождение городов и сел, наружная инфраструктура Инвестиционная схема

- Увеличение на 4 миллиона евро для программы LEADER

- Увеличение на 4 миллиона евро для социальной интеграции и сообщества Программа активации для недопредставленных групп

Иностранные дела и диаспора

Финансирование иностранных дел почти удвоится до 25 миллионов евро к 2022 году до:

- Улучшение паспортного обслуживания

- Развитие консульских услуг в посольствах и консульствах Ирландии

- Финансирование программ поддержки эмигрантов и взаимодействие с диаспорой

- Продолжать содействовать примирению Севера и Юга и взаимному понимание

Весенний бюджет на 2021 год и финансы (No.

2) Законопроект 2019-21

2) Законопроект 2019-21Введение

Каждый год канцлер казначейства представляет бюджет, который содержит все налоговые меры на предстоящий год. Бюджет традиционно составляется в марте, до начала налогового года 6 апреля. Законодательные положения, вводящие в действие эти налоговые меры, изложены в одном законопроекте: ежегодном финансовом законопроекте.

В 2011 году коалиционное правительство изменило график работы парламента, перенеся речь королевы и начало ежегодной сессии на весну.В свою очередь, была предусмотрена возможность переноса законопроекта о финансах с одной сессии на другую, чтобы гарантировать, что это не приведет к существенному сокращению количества времени, доступного для его изучения.

В последние годы канцлеры стали делать налоговые объявления два раза в год, используя предварительный бюджетный отчет или осенний отчет в качестве второго финансового события. В своем осеннем заявлении в ноябре 2016 года тогдашний канцлер Филип Хаммонд объявил, что с осени 2017 года правительство представит единый осенний бюджет, чтобы обеспечить более тщательный парламентский контроль за бюджетными мерами до их реализации.

Г-н Хаммонд представил последний весенний бюджет 8 марта 2017 года и первый осенний бюджет 22 ноября 2017 года. После этого правительство опубликовало детали пересмотренного годового графика бюджета для политических заявлений, консультаций и принятия законодательства. Как это объяснялось, «в соответствии с новым циклом одного финансового события каждый год большая часть налоговой политики будет по-прежнему разрабатываться в рамках установленного цикла, в соответствии с которым за объявлением политики в бюджете следуют консультации по вопросам политики, публикация законопроектов, и предложения окончательно закрепляются в следующем законопроекте о финансах.Однако, чтобы отразить перенос бюджета с весны на осень, сроки этого цикла будут изменены. Политика будет объявлена в бюджете осенью, а консультации будут проведены зимой и весной. Законопроект будет затем опубликован в июле для технических консультаций в преддверии законопроекта о финансах, который будет представлен осенью». [1]

[1]

За последние два года на этот график повлияли сроки проведения всеобщих выборов 2019 года и пандемия Covid-19. В первом случае бюджет на 2019 год, запланированный на 6 ноября, был перенесен на 11 марта 2020 года.[2] Во втором случае представление Канцлером трех экономических отчетов за 2020 год привело к тому, что бюджет был отложен до 3 марта 2021 года.[3]

Для получения дополнительной информации см. Бюджет и ежегодный финансовый законопроект , брифинг библиотеки Commons CBP813, 4 марта 2021 г.

Бюджет на 2021 г.

3 марта канцлер Риши Сунак представил второй бюджет правительства Джонсона.[4] Бюджетный отчет — HC 1226 — и связанные с ним документы сопоставлены на Gov.uk, в том числе:

Доступны справочные документы Commonsо контексте бюджета на 2021 год (CBP 9136, 25 февраля 2021 г.) и краткое изложение объявленных мер (CBP 9154, 3 марта 2021 г.).

4 марта Институт финансовых исследований опубликовал брифинг после принятия бюджета; это включало некоторый анализ воздействия бюджета на финансы домохозяйств и основные изменения, объявленные в отношении налога на прибыль.

Комитет казначейства провел три слушания по бюджету в понедельник 8, среду 10 и четверг 11 марта (канцлер дал показания на последнем из них). Комитет также опубликовал письменные свидетельства по бюджету, полученные им от Присяжного института налогообложения (BGT0001), Института присяжных бухгалтеров Шотландии (BGT0002) и Ассоциации специалистов по бухгалтерскому учету (BGT0003).

23 марта правительство опубликовало ряд налоговых консультаций и требований предоставить доказательства[5]. Полная информация представлена в Налоговая политика и консультации (весна 2021 г.) , CP404, март 2021 г. Текущий статус текущих и закрытых налоговых консультаций предоставлен публичным налоговым трекером Министерства финансов.

Финансовый счет 2021

Введение и второе чтение

Законопроект о финансах (№ 2) на 2019–21 годы был опубликован 11 марта. Пояснительные записки к законопроекту и полная информация о рассмотрении законопроекта на сегодняшний день собраны на странице законопроекта на сайте парламента. Законопроект прошел второе чтение во вторник, 13 апреля (HC Deb, 13 апреля 2021 г., cc189-277).

Законопроект прошел второе чтение во вторник, 13 апреля (HC Deb, 13 апреля 2021 г., cc189-277).

По завершении дебатов во втором чтении Палата представителей одобрила предложение о переносе законопроекта на новую сессию, если рассмотрение законопроекта не будет завершено к концу сессии 2019–2021 годов.

*

Комитет всей палаты

Обычно выбранные пункты из законопроекта обсуждаются комитетом всей палаты в течение двух дней в начале стадии комитета законопроекта.В случае с текущим законопроектом эти дебаты состоялись в понедельник, 19 и во вторник, 20 апреля.

Выбор статей, рассмотренных в ходе этих дебатов, был изложен в программном предложении, принятом Палатой представителей по завершении второго чтения законопроекта 13 апреля. Они перечислены ниже со ссылками на соответствующую налоговую информацию и примечания о последствиях для каждого:

Статьи с 1 по 5 (налог на прибыль, ставки и т.д.)

Индивидуальное пособие по подоходному налогу и лимит базовой ставки с 6 апреля 2022 г. по 5 апреля 2026 г., 3 марта 2021 г.

по 5 апреля 2026 г., 3 марта 2021 г.

Пункты с 6 по 14 и Приложение 1 (начисление и ставки корпоративного налога, ставка налога на отвлеченную прибыль и надбавки на капитал: дополнительные вычеты и т. д.)

Корпоративный налог и ставки с 1 апреля 2022 г., а также ставка налога на малую прибыль и предельные льготы с 1 апреля 2023 г., 3 марта 2021 г.

Изменение ставки налога на отведенную прибыль с 1 апреля 2023 г., 3 марта 2021 г.

Новые временные налоговые льготы по квалифицируемым капитальным вложениям с 1 апреля 2021 г., 3 марта 2021 г.

Пункты 24–26 (доход от трудовой деятельности: положения, связанные с коронавирусом)

Расширение стимулов для управления предприятием в отношении ограниченного по времени исключения из требований к рабочему времени, 3 марта 2021 г.

Сервитут для работодателя при условии освобождения от циклов, 3 марта 2021 г.

Расширение действия освобождения от уплаты подоходного налога и взносов в систему национального страхования для предоставляемых работодателем и возмещаемых работодателем тестов на антиген коронавируса, 3 марта 2021 г.

Статья 28 (пенсии: замораживание норматива пожизненного содержания)

Установление стандартного пожизненного пособия с 2021 по 2022, с 2025 по 2026 год, 3 марта 2021 г.

Пункт 30 и Приложение 6 (схема строительства)

Изменения для борьбы со злоупотреблениями в строительной отрасли, 25 марта 2021 г.

Пункты с 31 по 33 (выплаты поддержки в связи с коронавирусом и т. д.)

Схема поддержки подоходного налога и коронавируса (COVID-19): работающие домохозяйства, получающие налоговые льготы, 3 марта 2021 г.

Обновления налоговых сборов, когда лицо больше не имеет права на выплаты по Программе поддержки доходов от самозанятости, и Обновления в налогообложении субсидий по Программе поддержки доходов от самозанятости для подоходного налога, 3 марта 2021 г.

Налоговый вычет по погашению бизнес-ставки, 3 марта 2021 г.

Пункт 36 и Приложение 7 (корпоративный налог: гибридные и другие несоответствия)

Изменения в гибридном режиме и других несоответствиях в отношении налога на прибыль, 3 марта 2021 г.

Статья 40 (налог на прирост капитала: годовая освобожденная сумма)

Сохранение годовой суммы освобождения от уплаты налога на прирост капитала, 3 марта 2021 г.

Статья 41 (налог на прирост капитала: освобождение от удержания для компаний, контролируемых иностранными компаниями)

Льгота по налогу на прирост капитала для дарения бизнес-активов, 3 марта 2021 г.

Пункт 86 (налог на наследство: диапазон ставок для налоговых лет с 2021–22 по 2025–26 годы)

Нулевой диапазон налога на наследство и пороговые значения нулевого диапазона по месту жительства с 6 апреля 2021 г., 3 марта 2021 г.

Статьи 87-89 и Приложения 16 и 17 (гербовый сбор за землю)

Расширение временного увеличения диапазона нулевой ставки гербового сбора на земельный налог для жилой недвижимости, 3 марта 2021 г.

Новые льготы по ежегодному налогу на жилые помещения и гербовому сбору для жилищных кооперативов, 3 марта 2021 г.

См. также HMRC, Бюджет на 2021 год: обзор налогового законодательства и ставок, 3 марта 2021 г. («1.58: SDLT, не являющийся резидентом Великобритании»)

Статьи 90 и 91 (ежегодный налог на оболочечное жилье)

Новые льготы по ежегодному налогу на жилые помещения и гербовому сбору для жилищных кооперативов, 3 марта 2021 г.

Пункты 92–96 и Приложение 18 (налог на добавленную стоимость)

Введение новой пониженной ставки НДС на услуги гостеприимства, отдыха и развлечений, 3 марта 2021 г.

Продление документа о цифровой форме налогообложения НДС, 3 марта 2021 г.

Законодательство о новой схеме отсрочки уплаты НДС и сдерживающем факторе, 3 марта 2021 г.

См. также HMRC, Бюджет на 2021 год: обзор налогового законодательства и ставок, 3 марта 2021 г. («1.54 S4C Раздел 33 ВАТА»)

Пункт 97 и Приложение 19 (таможенная пошлина)

Импортная пошлина на сталь Северной Ирландии, 3 марта 2021 г.

Пункты 109–111 и Приложения 21 и 22 (фрипорты)

Обозначение налоговых участков Свободного порта, 3 марта 2021 г.

Увеличенный капитальный резерв для машин и оборудования в Свободных портах и Увеличенные постройки и здания в Свободных портах, 3 марта 2021 г.

Освобождение от гербового сбора на земельный налог для свободных портов, 3 марта 2021 г.

Пункт 115 и Приложение 27 (штрафы за уведомление подписчика)

См. HMRC, Бюджет на 2021 год: обзор налогового законодательства и ставок, 3 марта 2021 г. («1.62: Уведомления и штрафы для подписчиков»)

Пункты 117–120 и Приложения 29–31 (отказ от ответственности)

См. HMRC, Бюджет на 2021 год: Обзор налогового законодательства и ставок, 3 марта 2021 г. («1.61: Борьба со сторонниками уклонения от уплаты налогов»)

Пункт 121 и Приложение 32 (условность)

Новые налоговые проверки заявок на продление лицензии в Англии и Уэльсе, 3 марта 2021 г.

Пункты 128–130 (банковское дело)

Налоговые последствия отмены LIBOR и других базовых ставок, 12 ноября 2020 г.

Полномочия вносить поправки в толкование и другие положения, касающиеся банков, 3 марта 2021 г.

*

Правительство представило ряд поправок для рассмотрения на этом этапе законопроекта: к пункту 36 и Приложению 7 (Корпоративный налог: гибридные и другие несоответствия) и к пункту 111 и Приложению 22 (освобождение от гербового сбора за землю). налог для свободных портов) . Казначейство опубликовало пояснения к этим поправкам ( Законопроект о финансах 2021 г.: Комитет всей палаты , 15 апреля 2021 г.). В свою очередь, эти поправки были согласованы, когда Палата представителей рассмотрела эти положения (см. Декабрь HC от 19 апреля 2021 г., cc692-806; и Декабрь HC от 20 апреля 2021 г., cc890-951).

*

Общественный счетный комитет

Остальные положения законопроекта были рассмотрены Общественной законопроектной комиссией на четырех заседаниях 22 и 27 апреля 2021 года.

Правительство внесло на рассмотрение Комитета четыре поправки: к , пункту 18 и Приложению 2 (Временное продление периодов, на которые могут переноситься торговые убытки) , к , пункту 29 и Приложению 5 (Пенсионные схемы: коллективные выплаты за покупку денег). ) , а также к Пункту 116 и Приложению 28 (Проценты за просрочку платежа и проценты к погашению: НДС) – и опубликованы пояснения к этим поправкам ( Законопроект о финансах 2021: Государственный законопроектный комитет , 20 апреля 2021 г.; см. также Предлагаемое правительство поправки к Финансам (п.2) Законопроект – письмо министра в Комитет по общественным законопроектам , 22 апреля 2021 г.). Все четыре были согласованы без разделения. Комитет также обсудил ряд поправок и один новый пункт, внесенный оппозицией, но все они были отозваны после обсуждения, поэтому никаких дальнейших поправок в законопроект внесено не было.

*

Этап отчета и третье чтение

Остальные этапы законопроекта в Палате общин состоялись 24 мая.

Правительство представило ряд поправок, а также четыре новых пункта для рассмотрения на этапе отчета ( Законопроект о финансах 2021: этап отчета , 18 мая 2021 г.).Наряду с пояснительными примечаниями к этим положениям правительство также опубликовало четыре дополнительных налоговых информации и примечаний о последствиях мер, которые оно хотело добавить к законопроекту:

.Новые временные налоговые льготы по квалифицируемым капитальным вложениям с 1 апреля 2021 г. , 18 мая 2021 г.

Внедрение изменений НДС для электронной торговли в Северной Ирландии , 18 мая 2021 г.

Налог на добавленную стоимость: продолжение применения принципа злоупотребления , 18 мая 2021 г.

Налог на добавленную стоимость: Поправка к правилам оценки произведений искусства, антиквариата и предметов коллекционирования, подпадающих под действие меры по импорту товаров , 18 мая 2021 г.

Палата представителей согласовала эти поправки и новые пункты без разделения (HC Deb, 24 мая 2021 г. , cc60-192).Никаких других поправок в законопроект до его третьего чтения не вносилось (HC Deb, 24 мая 2021 г., cc193-200).

, cc60-192).Никаких других поправок в законопроект до его третьего чтения не вносилось (HC Deb, 24 мая 2021 г., cc193-200).

Закон о финансах 2021 г. получил королевскую санкцию 10 июня 2021 г. (голосование и слушания № 15, 06.10.2021).

Информационный материал для библиотеки по законопроекту о финансах

Это давняя практика, когда не проводится ни одной оценки воздействия законопроекта; как уже отмечалось, HMRC публикует налоговую информацию и примечания о влиянии на отдельные меры бюджета. Точно так же, учитывая масштабы и охват ежегодного законопроекта о финансах, Библиотека не публикует ни одного документа по законопроекту, но стремится публиковать информационные материалы, касающиеся тех статей, которые были выбраны для обсуждения Комитетом всей палаты.

Бюджет на 2021 г.: личное пособие и повышенный порог ставки , CBP9186, 2 апреля 2021 г.

- Представляет смежный интерес, см.

Реформа корпоративного налога , CBP9178, 2 апреля 2021 г.

Коронавирус: Схема поддержки доходов самозанятых , CBP8879, 22 апреля 2021 г.

Налог на наследство , CBP93, 8 апреля 2021 г.

Пенсионные налоговые льготы – ежегодные и пожизненные пособия , CBP5901, 12 марта 2021 г.

Гербовый сбор за земельный налог на жилую недвижимость , CBP7050, 28 марта 2021 г.

Уклонение от уплаты налогов и уклонение от уплаты налогов , CBP7948, 13 апреля 2021 г.

Налогообложение в строительной отрасли , CBP814, 15 марта 2021 г.

Политика правительства Великобритании в отношении свободных портов , CBP8823, 19 марта 2021 г.

НДС на туризм , CBP6812, 28 марта 2021 г.

Примечания

[1] Казначейство Ее Величества, Новый график составления бюджета и процесс разработки налоговой политики , 6 декабря 2017 г.

[2] HC Deb 11 марта 2020 г. cc278-293

[3] HC Deb 3 марта 2021 г. cc251-262

cc251-262

[4] HC Deb 3 марта 2021 г. cc251-262. Уведомление Министерства финансов Великобритании для прессы, Бюджет на 2021 г. устанавливает путь к восстановлению , 3 марта 2021 г.

[5] Пресс-уведомление Министерства финансов Великобритании, Правительство усиливает налоговую политику, опубликовав более 30 обновлений, консультаций и документов , 23 марта 2021 г.Письменное заявление HCWS873, 23 марта 2021 г.

[6] см. PQ6549, 6 сентября 2017 г.

|

Конституция Республики

(Глава 13) уполномочивает Национальное казначейство обеспечивать прозрачность, подотчетность

и надежный финансовый контроль в управлении государственными финансами. (подробнее)

Конституция Республики

(Глава 13) уполномочивает Национальное казначейство обеспечивать прозрачность, подотчетность

и надежный финансовый контроль в управлении государственными финансами. (подробнее)

НДС в Португалии: обновления государственного бюджета на 2020 год и «быстрые исправления» ЕС

Изменения вызвали неоднозначную реакцию налоговых экспертов Утвержден государственный бюджет Португалии на 2020 год (Закон о бюджете). В отличие от предыдущих лет Закон о бюджете широко охарактеризован как новаторский, поскольку он обеспечивает бюджетный профицит вместо исторического дефицита.Однако другие критики назвали его слишком консервативным, особенно в отношении поправок к существующему налоговому законодательству Португалии, особенно в отношении НДС.

В отличие от предыдущих лет Закон о бюджете широко охарактеризован как новаторский, поскольку он обеспечивает бюджетный профицит вместо исторического дефицита.Однако другие критики назвали его слишком консервативным, особенно в отношении поправок к существующему налоговому законодательству Португалии, особенно в отношении НДС.

В этом брифинге освещаются некоторые поправки, которые были внесены в закон об НДС, которые потенциально могут существенно повлиять на налогооблагаемых лиц.