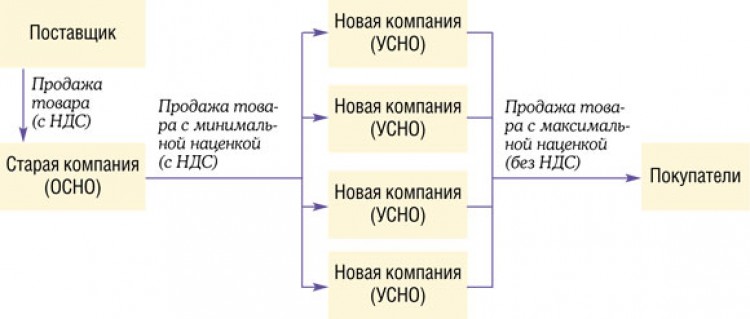

Как называется система налогообложения с ндс для ооо: Схемы налогообложения для ООО: виды и выбор систем налогообложения для ООО

Система налогообложения ооо с ндс

Налоговый режим для ООО выбирается с учетом многих факторов — от вида деятельности до структуры затрат. От выбора зависит объем налоговой загрузки и прибыли. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Общий режим налогообложения для ООО

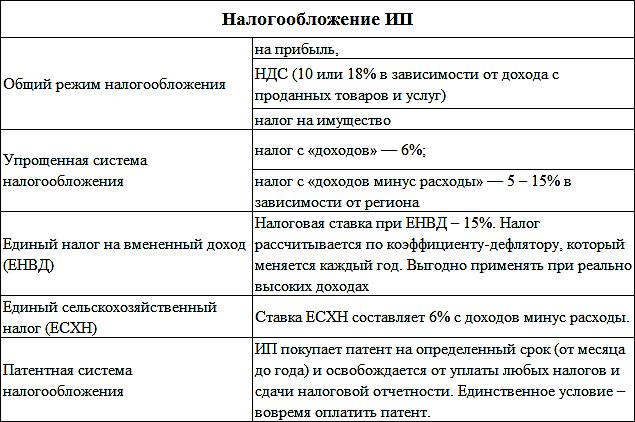

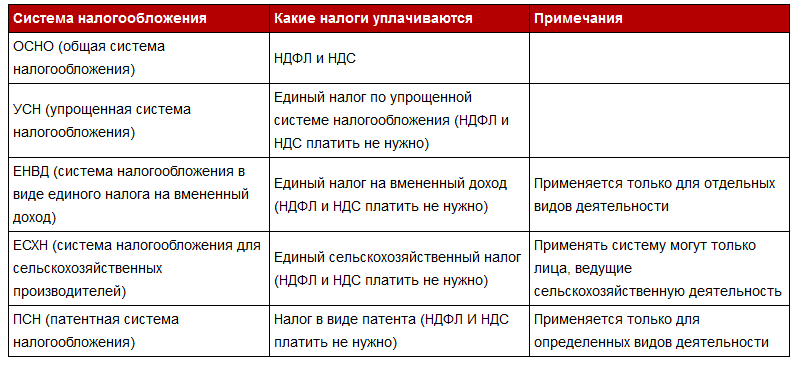

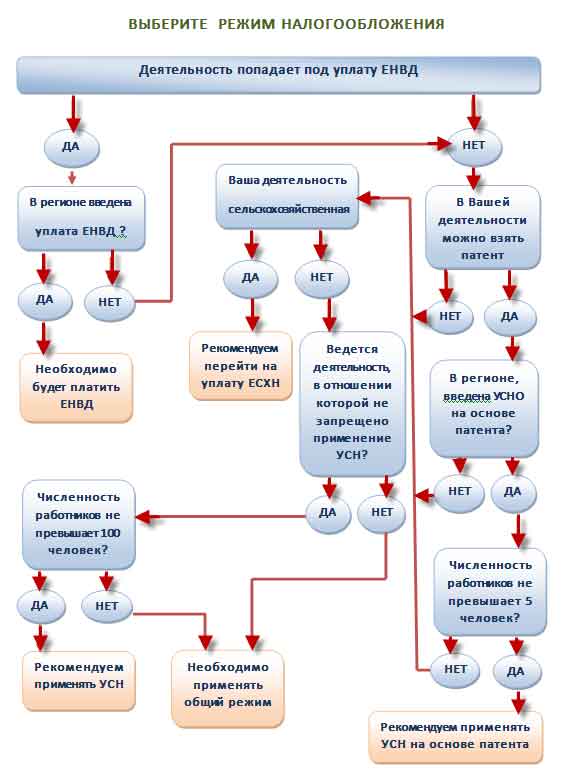

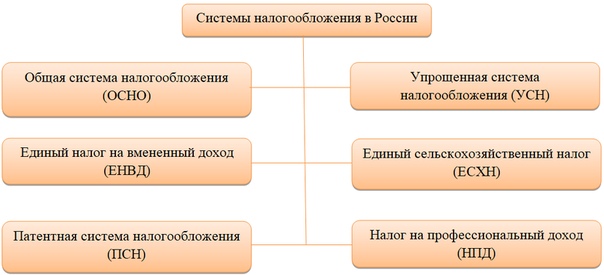

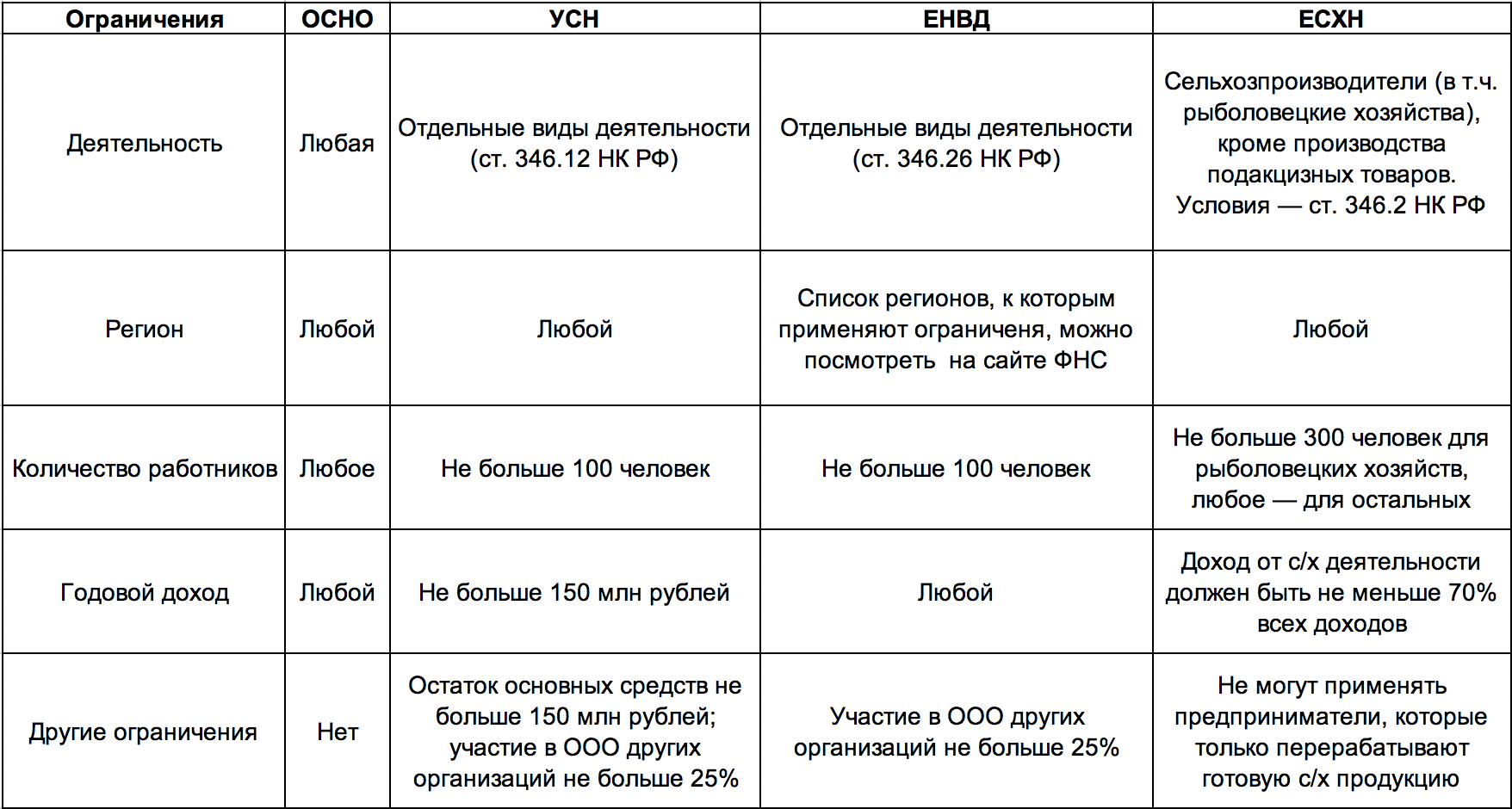

Такая форма хозяйственной ответственности имеет ряд нюансов и определенных характеристик. В зависимости от рода деятельности, денежного оборота предприятия и ряда других факторов системы налогообложения Общества с ограниченной ответственностью могут отличаться. Каждая из систем имеет свои особенности. Все системы, кроме традиционной применяются в определенных случаях, которые зависят от ряда факторов:.

Такая форма хозяйственной ответственности имеет ряд нюансов и определенных характеристик. В зависимости от рода деятельности, денежного оборота предприятия и ряда других факторов системы налогообложения Общества с ограниченной ответственностью могут отличаться. Каждая из систем имеет свои особенности. Все системы, кроме традиционной применяются в определенных случаях, которые зависят от ряда факторов:.Если при регистрации предприятия не было подано заявление на применение одного из спецрежимов системы налогообложения автоматически предприятию присваивается традиционная система. Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности — к ИП. Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года.

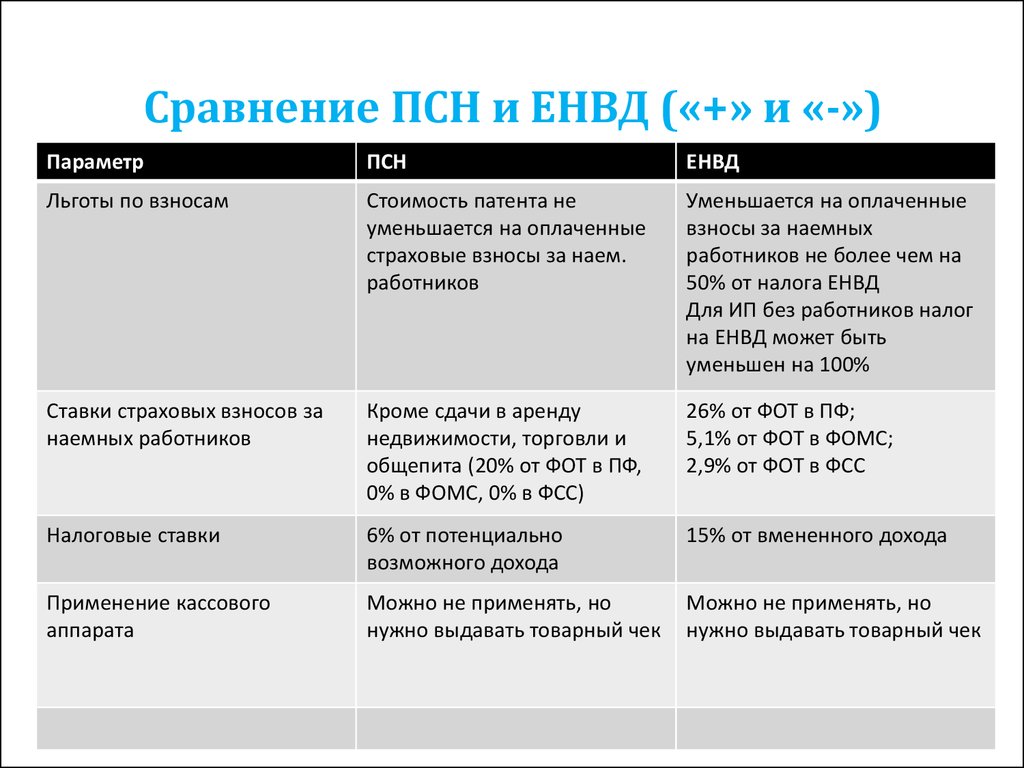

Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

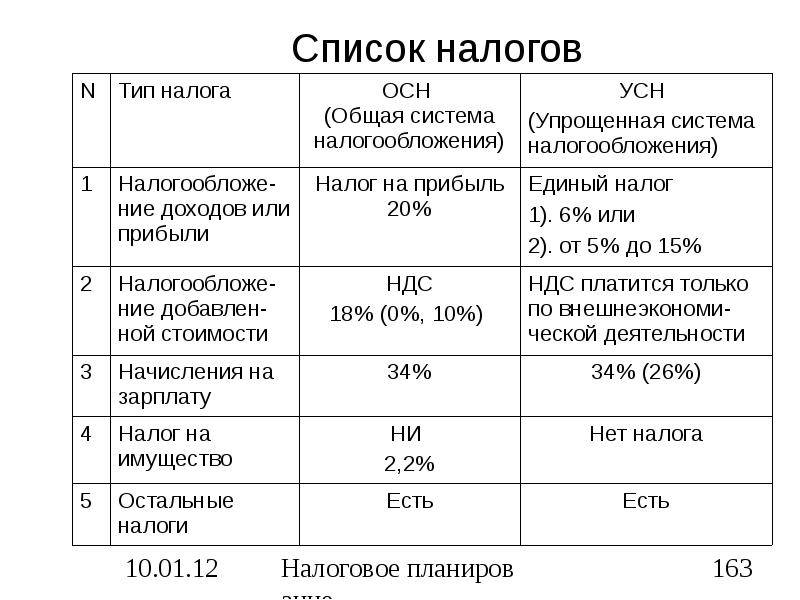

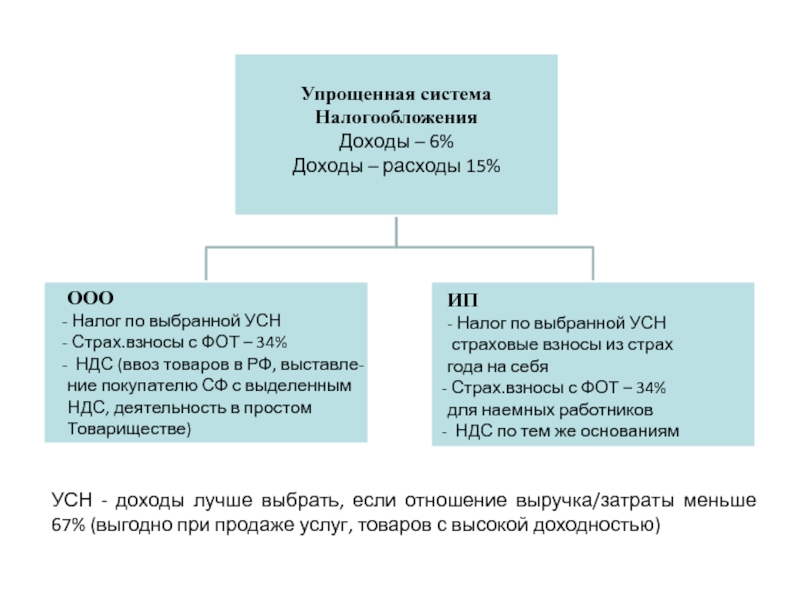

То есть, предприятие должно самостоятельно выращивать, перерабатывать и соответственно продавать сельхозпродукцию. Общество с ограниченной ответственностью может выбирать между традиционной системой или одним из специальных упрощенных режимов. В зависимости от деятельности предприятия, от того какие оно товары и услуги собирается предоставлять, и кто является потребителем можно определить более подходящий вид системы налогообложения. При предполагаемом доходе меньше 60 млн. Делая, этот выбор стоит опираться на предположительное количество расходов.

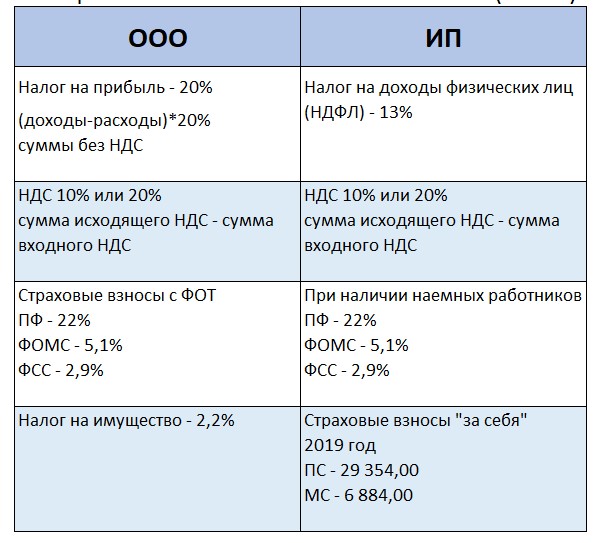

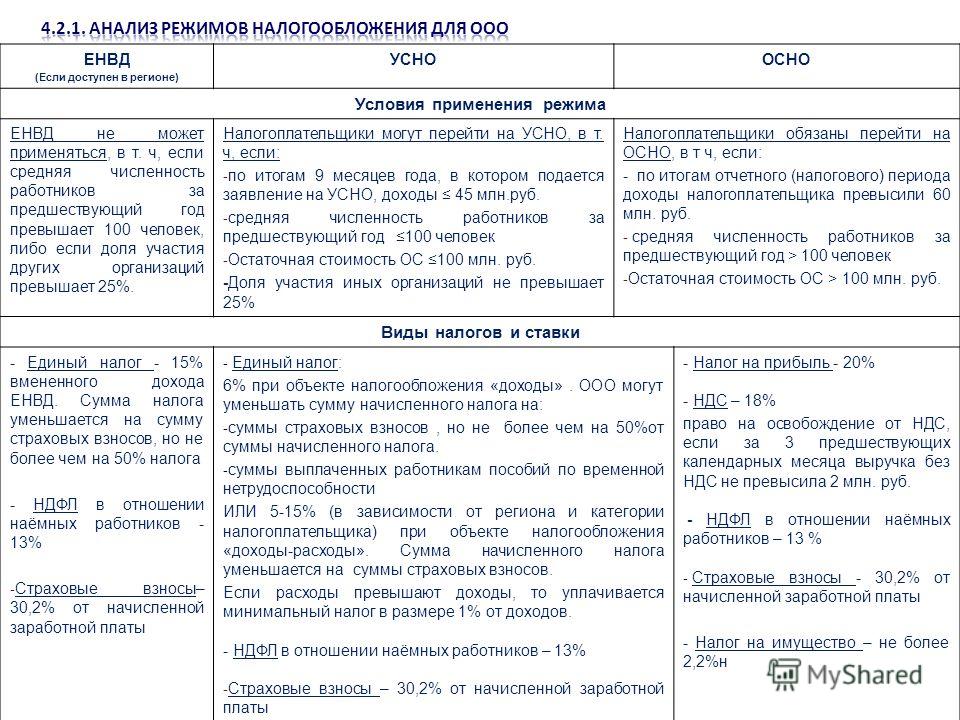

Если их величина небольшая, то выгоднее платить налог только с доходов. Если их сумма существенна, то стоит выбрать налог с разницы между доходами и расходами. Поэтому данные режимы не каждое ООО может получить. В случае если Общество с ограниченной ответственностью выбрало общую систему налогообложения оно будет иметь следующие плюсы:. При выборе ООО упрощенной системы налогообложения положительными сторонами является:. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

Поэтому данные режимы не каждое ООО может получить. В случае если Общество с ограниченной ответственностью выбрало общую систему налогообложения оно будет иметь следующие плюсы:. При выборе ООО упрощенной системы налогообложения положительными сторонами является:. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

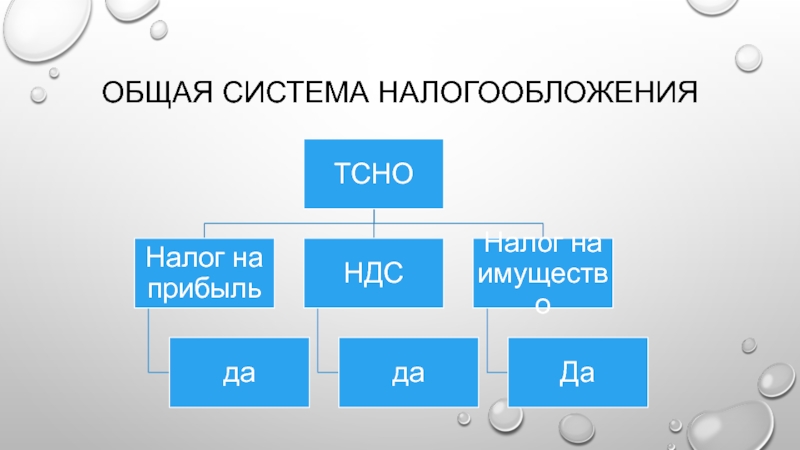

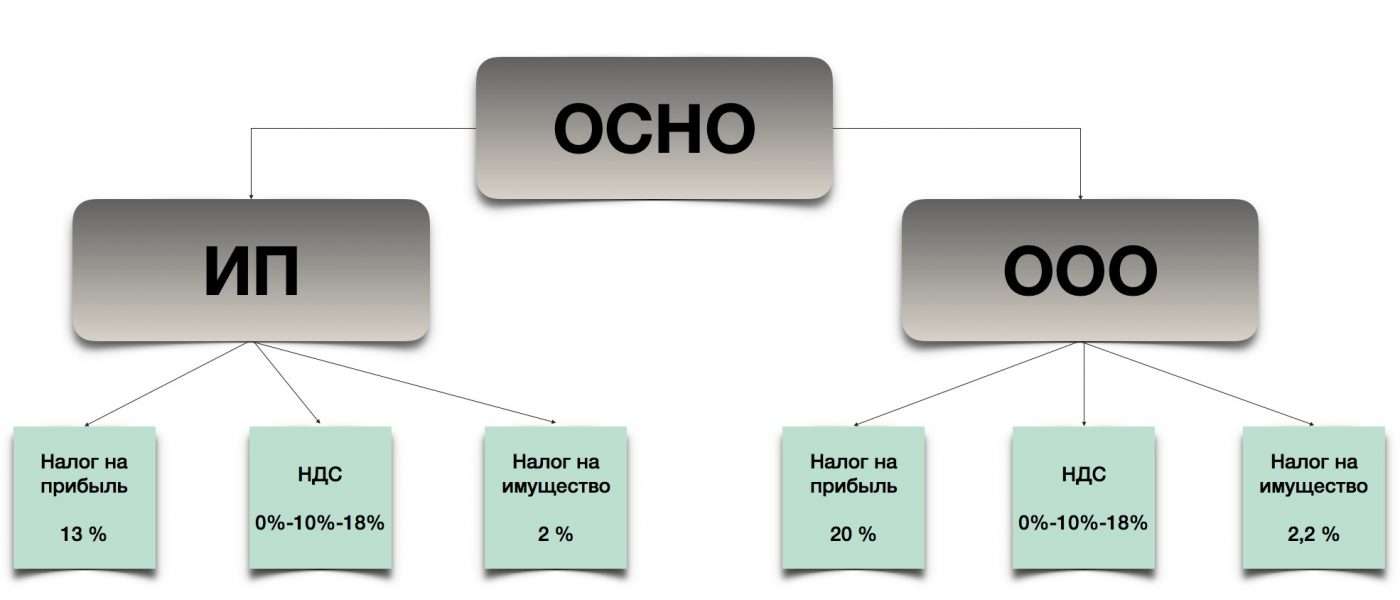

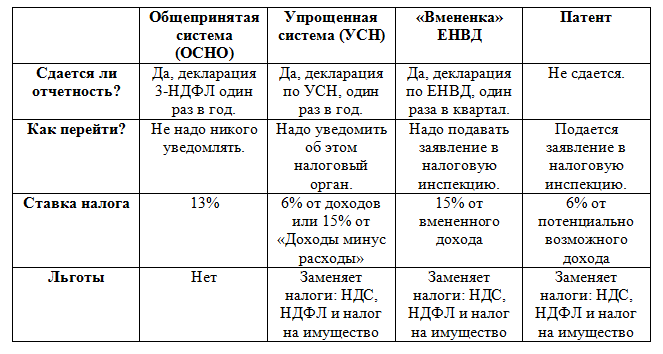

При традиционной системе уплаты и начисления налогов обе рассматриваемые формы предприятий обязаны заплатить ряд следующих налогов:. Есть ряд других налогов, которые могут платить и ИП и ООО, но они встречаются очень редко и зависят от рода деятельности предприятия или региона, в котором оно зарегистрировано. При любом спецрежиме и юридическое и физическое лицо платят только налоги на заработную плату. При этом юр. В течение недели налоговая дает ответ по данному запросу, в котором и указана какую систему налогообложения получило предприятие.

В случае если регистрация предприятия производилась давно и по определенным причинам на данный момент система налогообложения неизвестна можно подать письменное заявление в налоговую по месту регистрации или узнать ее у своего налогового инспектора. Предприятию стоит выбрать традиционную систему если: Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС; Если предполагаемый годовой доход больше 60 млн. Этот налог называется налог на доходы физических лиц, сокращенно — НДФЛ.

Предприятию стоит выбрать традиционную систему если: Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС; Если предполагаемый годовой доход больше 60 млн. Этот налог называется налог на доходы физических лиц, сокращенно — НДФЛ.

Понравилась статья? Поделиться с друзьями:. Добавить комментарий Отменить ответ.

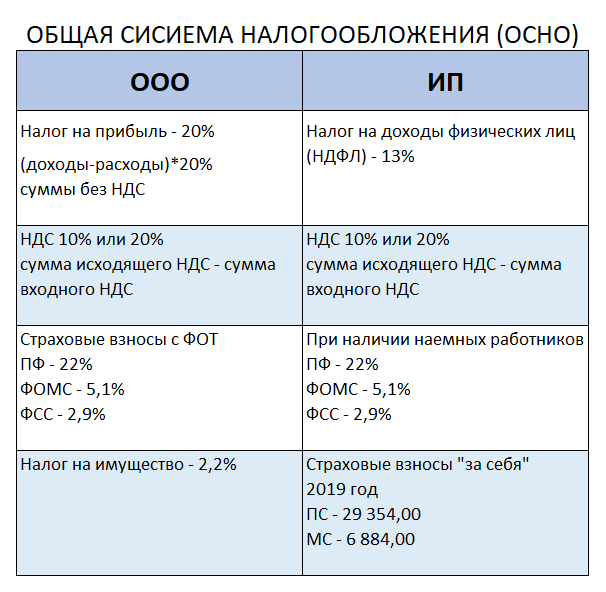

Что такое ОСНО (общая система налогообложения)

Налогообложение ООО в году — это обязанность организации платить налоги в процессе своей деятельности. Участники могут самостоятельно выбирать систему налогообложения для ООО, и от правильности этого выбора зависит налоговая нагрузка общества. Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе.

Какая система налогообложения лучше для ООО

Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности. Отчетность, которую ведут предприятия, как правило, достаточно объемна, сложна и целиком и полностью зависит от выбранной системы налогообложения. Каждая система имеет свои плюсы и минусы, поэтому выбор следует делать исходя только из особенностей своего ООО, количества работников, сферы деятельности и общего оборота средств, а также наличия штатного бухгалтера. Все про бланки строго отчетности для ООО : от изготовления до списания. Подробнее про виды деятельности, попадающие под ЕНВД расписано в этой статье.

Система налогообложения с ндс

При создании компании необходимо не только определиться с местом ее расположения и сферами деятельности, но и понимать расходы, связанные с налогообложением. Для этого потребуется заранее сделать выбор в пользу той или иной системы, по которой происходит внесение обязательных платежей в бюджет. Чтобы воспользоваться выгодами применяемого режима, стоит рассмотреть их плюсы и недостатки. Будут рассмотрены наиболее часто используемые, основные виды систем налогообложения для ООО.

Для этого потребуется заранее сделать выбор в пользу той или иной системы, по которой происходит внесение обязательных платежей в бюджет. Чтобы воспользоваться выгодами применяемого режима, стоит рассмотреть их плюсы и недостатки. Будут рассмотрены наиболее часто используемые, основные виды систем налогообложения для ООО.

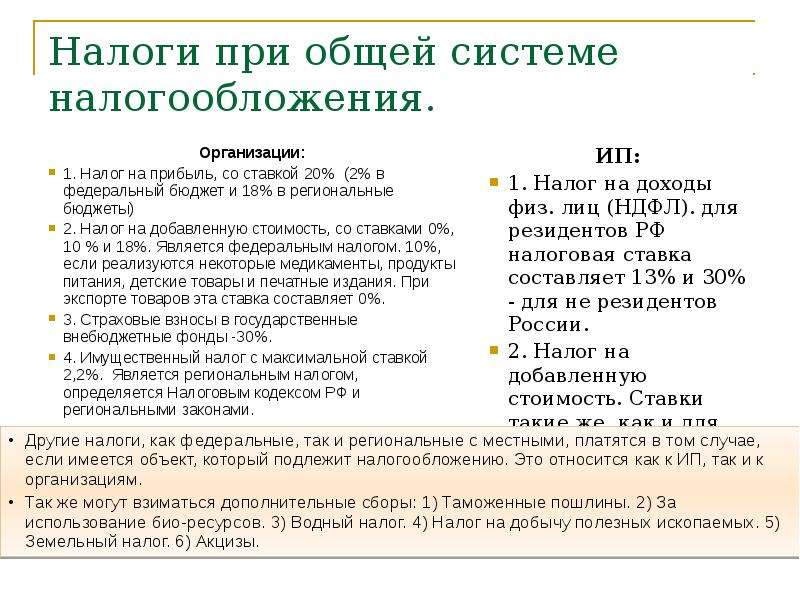

Общая стандартная система налогообложения — это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета. На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.

Предыдущая статья: Система налогообложения ОРН. Следующая статья: Какие налоги платит ООО. Порой в процессе деятельности предприниматели сталкиваются с необходимостью получения информации о режиме налогообложения.

Особенности системы налогообложения ОСНО для ООО и ИП в 2019 году

Организации, применяющие упрощенную систему налогообложения УСН , освобождены от обязанности исчислять и уплачивать некоторые налоговые платежи, в том числе и НДС. Однако в ряде случаев у компаний на УСН возникает обязанность перечислить этот налог в бюджет и представить отчетность в органы ФНС. На основании пункта 5 статьи Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Однако в ряде случаев у компаний на УСН возникает обязанность перечислить этот налог в бюджет и представить отчетность в органы ФНС. На основании пункта 5 статьи Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

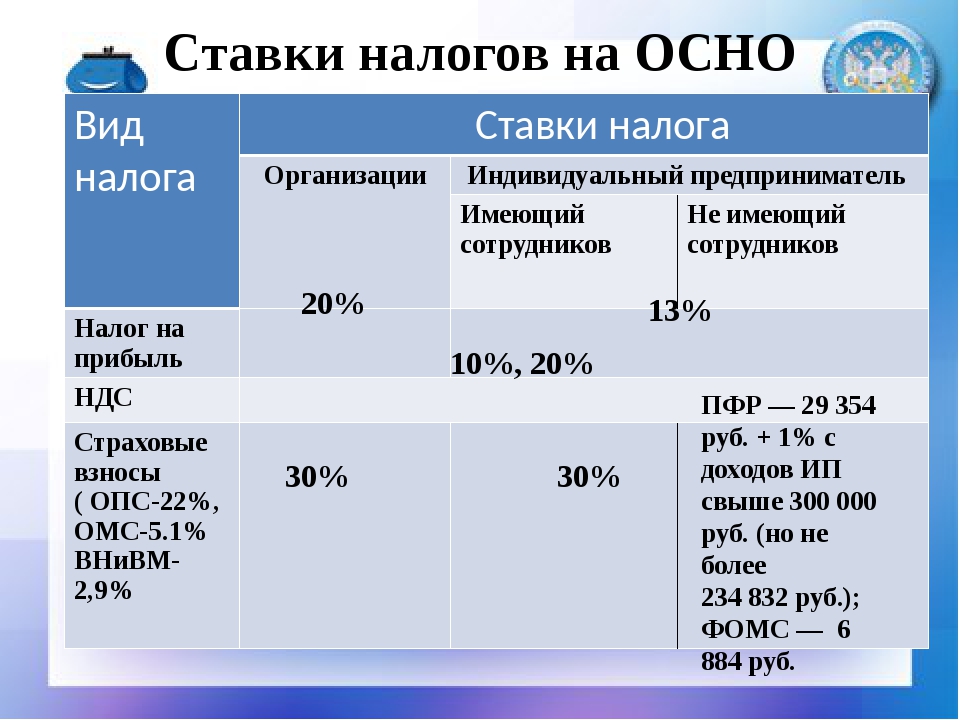

Что представляет собой общая система налогообложения и кто обязан ее применять, а также какие налоги придется исчислять плательщику ОСНО — составим шпаргалку бухгалтеру. ОСНО — система, на которой не особо много желающих работать. Разберемся, почему плательщики стараются обходить такой режим стороной и у всех ли это удается? Стоит вооружиться знаниями основных понятий, которые позволят при осуществлении деятельности не запутаться и не нарушить закон. ОСНО — общая система налогообложения, при которой плательщик должен исчислять такие налоги:. То есть, вряд ли кто-то выберет такое режим по собственному желанию, так как налоговая и бухгалтерская нагрузка на нем самая большая.

Системы налогообложения для ООО – какую выбрать?

Для компаний и индивидуальных предпринимателей применяющих упрощенную систему, абсолютно не важно, какой режим налогообложения применяет их партнер Это не влияет на бухгалтерский либо налоговый учет при упрощенной системе. Ведь если вы не начисляете НДС при продаже, ваш контрагент не сможет принять его к вычету. А это увеличит его налоговые платежи в бюджет. Если вы что-либо покупаете у фирм на общем режиме, то для продавца не важно, какую систему налогообложения вы применяете. Он при реализации начислит свои налоги, а вы учтете приобретенные товары работы, услуги по правилам налогового учета при УСН. Когда возникает проблема.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС. Многие организации (юридические лица) и бюджетные организации работают только с теми организациями.

Перед открытием собственного бизнеса одним из важнейших вопросов, которые предстоит решить учредителям компании, является выбор системы налогообложения. Ответ на этот вопрос во многом зависит от того, необходим ли для работы ООО выделенный НДС в выставленных счетах или нет, а также предполагаемых масштабов бизнеса. Патентная система налогообложения ООО не применяется и разработана исключительно под индивидуальных предпринимателей.

НДС и упрощенная система налогообложения

Перед открытием собственного бизнеса одним из важнейших вопросов, которые предстоит решить учредителям компании, является выбор системы налогообложения. Ответ на этот вопрос во многом зависит от того, необходим ли для работы ООО выделенный НДС в выставленных счетах или нет, а также предполагаемых масштабов бизнеса. По умолчанию все компании применяют общий налоговый режим или ОСНО.

При какой системе налогообложения ООО не платит НДС

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью. Патентная система налогообложения ООО не применяется и разработана исключительно под индивидуальных предпринимателей. По умолчанию все компании применяют общий налоговый режим или ОСНО.

Начнем с самого начала и выясним какие системы налогообложения можно применять для ООО в году. Как видно выбор вполне приемлемый.

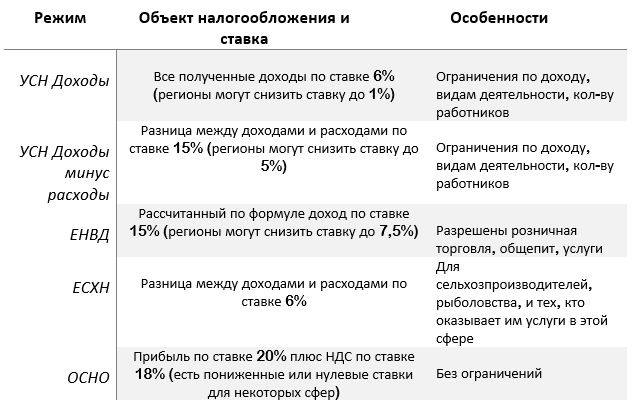

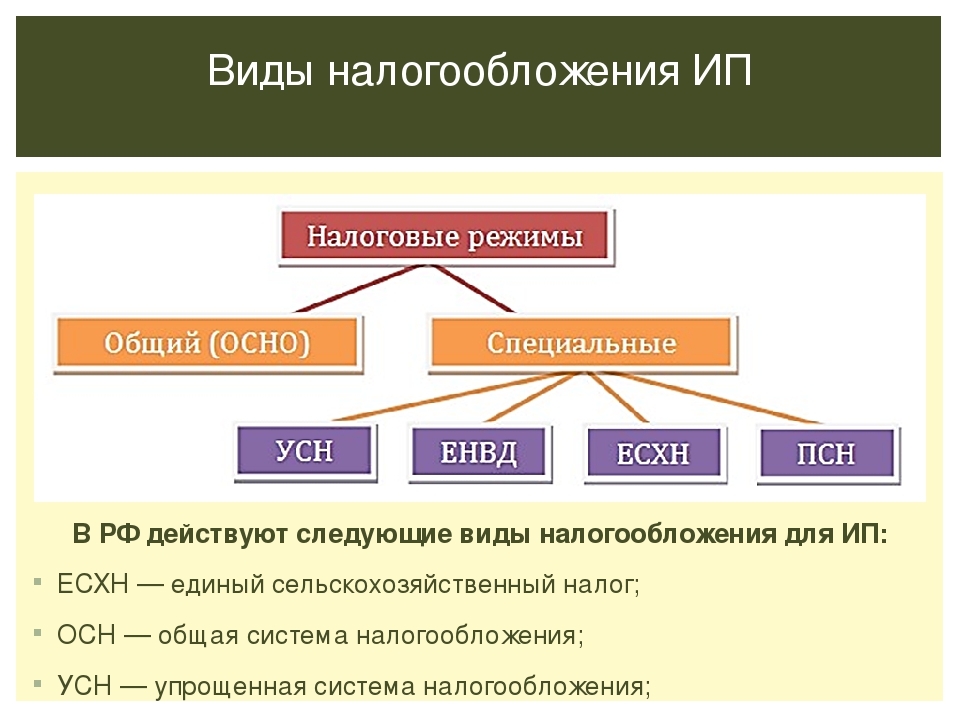

Какую систему налогообложения выбрать для ООО? Важнейший нюанс ведения бизнеса — выбор оптимальной системы налогообложения для предприятия. Исходя из каких критериев может быть решена соответствующая задача? Фирма, учрежденная в такой организационно-правовой форме как ООО, может работать в рамках следующих основных систем налогообложения:.

Налогообложение ООО

Такая популярность объясняется рядом преимуществ, одним из которых является возможность данным юридическим лицом выбрать тип используемой системы налогообложения. От выбора системы зависит определение налогооблагаемой базы, самих налогов, процентных ставок, и как результат — сумма налоговых отчислений. Данная система рекомендуется к использованию фирмами, которые только начинают свою деятельность и не могут заранее спрогнозировать поступление доходов. Для того, чтобы перейти на УСНО, юридическое лицо еще в процессе регистрации должно осведомить регистрирующий орган о своем желании путем предоставления заявления. Разрешается переходить на упрощенную систему налогообложения фирмам и прочим организациям, чья численность сотрудников не превышает человек, при условии, что доходы от деятельности составляют менее 20 млн.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор? Если вы хотите узнать о том, что такое общая система налогообложения , нет смысла листать Налоговый кодекс, такого определения вы там не найдете. Подробное сравнение налоговых режимов представлено здесь. Общую систему налогообложения называют еще основной системой налогообложения, а сокращение этого названия может выглядеть и как ОСН , и как ОСНО.

Подробное сравнение налоговых режимов представлено здесь. Общую систему налогообложения называют еще основной системой налогообложения, а сокращение этого названия может выглядеть и как ОСН , и как ОСНО.

Этому столику наливать – Коммерсантъ Казань

Татарстанские власти обеспокоились сокращением продаж водки «Татспиртпрома» в сельской местности. Как стало известно вчера на совещании Госалкогольинспекции республики, по итогам 2021 года объемы реализации местного алкоголя в регионе сократились на 3%, в том числе водки — на 5%. В связи с этим ведомство намерено стимулировать открытие в небольших деревнях магазинов с алкоголем «Татспиртпрома» по минимальным ценам. Это, как считают чиновники, поможет избежать продажи алкоголя с рук и снизит отравление суррогатом. Эксперты считают, что местные жители покупают нелегальный алкоголь «не потому что рядом нет магазина, а потому что у людей денег нет»: самодельное спиртное стоит в 2-3 раза дешевле.

В Татарстане по итогам 2021 года было реализовано 5,62 млн дал алкогольной продукции. Такие данные на итоговом совещании Госалкогольинспекции республики представил ее руководитель Жаудат Ахметханов. Он подчеркнул, что, «несмотря на общую сложную экономическую обстановку», работа его ведомства «позволила не допустить критических провалов результатов». «Если в первом полугодии наблюдалась ежемесячная тенденция снижения продаж, то во втором полугодии динамика улучшилась»,— сказал господин Ахметханов. В итоге сокращение продаж алкоголя в республике составило лишь 0,7% (в 2020 году было 5,66 млн дал).

Наибольший рост продаж алкоголя продемонстрировали Пестречинский (+13%) и Лаишевский (+6%) районы. В то же время в Агрызском и Муслюмовском районе продажи сократились на 10%. В том числе на 11% сократилась реализация водки республиканского производства в Агрызе, сказал господин Ахметханов.

Падение продаж алкоголя, произведенного в республике, оказалось более ощутимым — 3%. При этом объемы реализации республиканской водки сократились на 5%, обратил внимание первый вице-премьер Татарстана Рустам Нигматуллин, который принял участие в совещании Госалкогольинспекции. «Основная причина сложившейся ситуации — это уменьшение магазинов в сельской местности»,— сказал господин Нигматуллин. Он призвал глав районов «приложить все усилия», чтобы не допустить дальнейшего сокращения магазинов и продаж республиканского алкоголя.

При этом объемы реализации республиканской водки сократились на 5%, обратил внимание первый вице-премьер Татарстана Рустам Нигматуллин, который принял участие в совещании Госалкогольинспекции. «Основная причина сложившейся ситуации — это уменьшение магазинов в сельской местности»,— сказал господин Нигматуллин. Он призвал глав районов «приложить все усилия», чтобы не допустить дальнейшего сокращения магазинов и продаж республиканского алкоголя.

Жаудат Ахметханов сообщил, что Госалкогольинспекция запустила две адресные программы для малых населенных пунктов. Первая касается «отдельной ценовой политики для торговых объектов на приграничных территориях» (с другими субъектами РФ). А в рамках второй программы в небольших деревнях совместно с министерством промышленности и торговли Татарстана и «Татпотребсоюзом» открываются специальные магазины по продаже республиканской водки. «Это могут быть модульные павильоны системы райпо, или уже имеющиеся стационарные объекты, и новые легкие постройки»,— объяснил чиновник. По его словам, с «Татспиртпромом» достигнута договоренность, чтобы водка в таких магазинах в деревнях отпускалась по минимальной установленной законодательством цене. Это помогает «избежать продажи алкоголя с рук, в том числе самогона и суррогата», отметил глава инспекции.

По его словам, с «Татспиртпромом» достигнута договоренность, чтобы водка в таких магазинах в деревнях отпускалась по минимальной установленной законодательством цене. Это помогает «избежать продажи алкоголя с рук, в том числе самогона и суррогата», отметил глава инспекции.

Только в прошлом году в рамках этой программы лицензии на продажу алкоголя получили 310 магазинов (в 2020 году было открыто 12). Вместе с тем глава ведомства обратил внимание, что в Татарстане остается почти 1,2 тыс. населенных пунктов, где либо вообще нет магазинов, либо эти точки не продают крепкий алкоголь. «Конечно, теневые дельцы алкоголя использует эту ситуацию для своих неблаговидных целей»,— посетовал он. Ведомство намерено продолжить реализацию «адресных программ».

Продажи алкоголя в Татарстане сокращаются уже второй год. По итогам 2020 года ведомство говорило о снижении в 2%. Это происходит на фоне увеличения выпуска продукции главного производителя алкоголя в республике — АО «Татспиртпром». Господин Ахметханов сообщил, что в 2021 году филиалы компании произвели 8,3 млн дал водки. Это на 5% больше объемов 2020 года. Также выросло производство «Татспиртпромом» спирта — до 3,5 млн дал, или на 3% больше, чем годом ранее. Производство «Татспиртпромом» только прочей алкогольной продукции увеличилось на 14% и достигло 1,1 млн. дал.

Это на 5% больше объемов 2020 года. Также выросло производство «Татспиртпромом» спирта — до 3,5 млн дал, или на 3% больше, чем годом ранее. Производство «Татспиртпромом» только прочей алкогольной продукции увеличилось на 14% и достигло 1,1 млн. дал.

Объемы выпущенного в республике пива остались на уровне 2020 года — 55 млн дал. В том числе 38,6 млн дал произвел филиал АО «АБ Инбев Эфес», 12,4 млн дал — завод «Татспиртпрома» «Белый кремль», 3,7 млн дал — ОАО «Булгарпиво».

Количество отравлений алкоголем в прошлом году в Татарстане выросло в 1,5 раза. Всего отравились 695 человек, из них 238 умерли, сообщила в свою очередь заместитель начальника управления Роспотребнадзора по республике Марина Трофимова. При этом все чаще жители травятся «неуточненным спиртом», к которому относятся суррогаты алкоголя, технический спирт, тосол. Госпожа Трофимова отметила также рост алкогольных отравлений среди подростков и детей.

Начальник управления экономической безопасности и противодействия коррупции МВД по Татарстану Тимур Минушев отчитался об изъятии в прошлом году в регионе 207 тыс. л контрафактного и суррогатного алкоголя, перекрытии 10 каналов поставок из соседних регионов, а также Санкт-Петербурга и Нижегородской области.

л контрафактного и суррогатного алкоголя, перекрытии 10 каналов поставок из соседних регионов, а также Санкт-Петербурга и Нижегородской области.

Директор Центра исследований федерального и регионального рынков алкоголя (ЦИФРРА) Вадим Дробиз считает, что падение продаж алкоголя наблюдается не только в Татарстане, но и в целом по России. «С 2019 года рынок крепкого алкоголя России вошел в демографический кризис среднего возраста. Пиво в основном пьют люди до 25 лет, а крепкий алкоголь — после 26–28 лет. Сейчас людей среднего возраста, которые пьют крепкий алкоголь, стало меньше»,— объясняет он. Эксперт считает, что сокращение потребления крепкого алкоголя продолжится в ближайшие 15 лет. При этом он полагает, что по позициям «Татспиртпрома» это «не сильно ударит, ничего страшного»: «Компания продолжает доминировать на рынке».

Господин Дробиз добавляет, что к сокращению продаж водки «контрафактный алкоголь никакого отношения не имеет», потому что сейчас «эти продукты не конкурируют между собой», поскольку «контрабандная продукция стоит в 2-3 раза дешевле». При этом он полагает, что строительство новых магазинов в деревнях «не решит проблему самодельного алкоголя». «Люди покупают нелегальный алкоголь не потому что рядом нет магазина, а потому что у людей денег нет. Поэтому в этих населенных пунктах и закрываются магазины — потому что нет спроса на легальный алкоголь. Если бы был спрос, кто-нибудь из предпринимателей обязательно бы получил лицензию»,— заключает он.

Кирилл Антонов

editor

Квартиры стали драйвером роста в секторе недвижимости. В 2021 г. квартиры дорожали, а виллы дешевели.

Индекс цен на недвижимость в третьем квартале 2021 г. вырос на 0,5% (для сравнения, в третьем квартале 2020 г. индекс увеличился на 0,3%). В годовом исчислении индекс вырос на 1,2% (для сравнения, за аналогичный период 2020 г. индекс вырос на 0,3%). При этом цены на дома отличаются от цен на квартиры. Цены на апартаменты растут, цены на виллы демонстрируют отрицательную динамику (минус -0,3% в годовом исчислении). Цены на дома в третьем квартале 2021 г. в регионах Ларнаки и Пафоса, по сравнению с другими регионами, немного выросли (+0.3%). В свою очередь, цены на квартиры за аналогичный период выросли на 1%, и на 4,5% в годовом исчислении.

Цены на дома в третьем квартале 2021 г. в регионах Ларнаки и Пафоса, по сравнению с другими регионами, немного выросли (+0.3%). В свою очередь, цены на квартиры за аналогичный период выросли на 1%, и на 4,5% в годовом исчислении.

Центробанк Кипра связывает повышение спроса на апартаменты с новой правительственной программой субсидирования процентов по ипотеке. Второй причиной повышенного интереса к покупке своего жилья аналитики называют — существенный рост цен на аренду недвижимости. Известно, что в съемном жилье живут около 30% киприотов. Кроме этого, предпочтение покупателей в пользу апартаментов объясняется еще тем, что стоимость квартиры в два или три раза ниже, чем стоимость виллы. К примеру, стоимость 2-спальной квартиры в Пафосе начинается от 80 тыс, евро, а стоимость дома в этом же городе и аналогичной площади начинается от 200 тыс. евро. Покупатели — иностранцы, как и киприоты, предпочитают недорогие объекты в городах.

Изменение цен по регионам. В третьем квартале 2021 года цены на жилье продемонстрировали рост во всех регионах, кроме Никосии, где они остались на том же уровне. В Лимассоле цены выросли на 0,1%, в Ларнаке на 1,7%, в Пафосе на 1,6%, в Фамагусте на 0,6%. Что касается годовой динамики по регионам, то рост был отмечен в Лимассоле и Ларнаке (+ 2,9%), в Пафосе (+1%). В Никосии и Фамагусте цены снизились (-1,2% и -0,7% соответственно).

В Лимассоле цены выросли на 0,1%, в Ларнаке на 1,7%, в Пафосе на 1,6%, в Фамагусте на 0,6%. Что касается годовой динамики по регионам, то рост был отмечен в Лимассоле и Ларнаке (+ 2,9%), в Пафосе (+1%). В Никосии и Фамагусте цены снизились (-1,2% и -0,7% соответственно).

Цены на дома в третьем квартале 2021 г. продемонстрировали рост во всех регионах, кроме Никосии и Лимассола (снижение по 0,3%). В Ларнаке рост составил 2,1%, в Пафосе 1,5%, в Фамагусте 0,7%. В годовом исчислении цены на дома упали во всех регионах, кроме Лимассола и Ларнаки. В Никосии цены снизились на 3%, в Пафосе на 0,2%, в Фамагусте на 2,6%. В Лимассоле и Ларнаке рост составил +2% и +2,1% соответственно.

Стоимость на квартиры в третьем квартале 2021 г. продемонстрировала рост во всех регионах, кроме региона Фамагусты, где цена снизилась на 0,2%. В Никосии цены на квартиры выросли на 0,7%, в Лимассоле на 0,8%, в Ларнаке на 0,7%, в Пафосе на 1,7%. В годовом исчислении рост цен отмечен во всех регионах: в Никосии на 2,4%, в Лимассоле на 3,9%, в Ларнаке на 5,5%, в Пафосе на 3,6%, в Фамагусте на 4,9%.

Как отмечают эксперты Центробанка, продолжающийся рост цен на недвижимость вызван формированием отложенного внутреннего спроса со стороны киприотов и постоянных резидентов острова. Правительство Кипра надеется стимулировать интерес к покупке недвижимости иностранцами. Для этой цели разработана программа по привлечению “цифровых кочевников” и компаний в сфере IT-технологий. Для таких специалистов (и членов их семей) существенно упрощена процедура получения разрешения на работу и проживание.

По материалам economytoday.sigmalive.com.

Германия — Физическое лицо — Налоги на доходы физических лиц

Все физические лица-резиденты облагаются налогом на свой доход во всем мире. Физические лица-нерезиденты облагаются налогом (обычно путем удержания) только на доход от источника в Германии.

Налогооблагаемый доход охватывает доходы следующих категорий:

- Сельское и лесное хозяйство.

- Торговля или бизнес.

- Независимые профессии.

- Занятость.

- Капитальные вложения.

- Арендная плата и роялти.

- Прочие доходы (согласно определению налогового законодательства).

Чистая прибыль

Чистая прибыль основана на всех валовых доходах, полученных в течение календарного года, за вычетом связанных с доходом расходов за тот же период для каждой из вышеуказанных категорий. Убытки от одной из семи основных категорий доходов (за исключением капиталовложений) могут быть полностью зачтены за счет положительного дохода от другой категории доходов (могут применяться исключения для «прочих доходов»).

Налогооблагаемый доход

Общий доход после вычетов по каждой категории, который может быть дополнительно уменьшен путем единовременных вычетов или, в определенных пределах, путем фактической оплаты специальных расходов, определенных налоговым законодательством, представляет собой налогооблагаемый доход.

Ставки налога на доходы физических лиц

В Германии действуют следующие прогрессивные налоговые ставки (налоговый год 2021):

| Диапазон налогооблагаемого дохода для плательщиков единого налога (евро) | Диапазон налогооблагаемого дохода для состоящих в браке налогоплательщиков (евро) | Налоговая ставка (%) | ||

| Более | Не более | Больше | Не более | |

| 0 | 9 744 | 0 | 19 488 | 0 |

| 9 744 | 57 918 | 19 488 | 115 836 | 14-42* |

| 57 918 | 274 612 | 115 836 | 549 224 | 42 |

| 274 612 | и выше | 549 224 | и выше | 45 |

* Геометрически прогрессивные ставки начинаются с 14% и увеличиваются до 42%.

Доплаты по налогу на прибыль

Чтобы улучшить экономическую ситуацию и инфраструктуру в некоторых нуждающихся регионах, правительство Германии взимает дополнительный налог солидарности в размере 5,5%. Надбавка взимается в виде процента от всех налогов на доходы физических лиц. С 1 января 2021 года применение солидарного надбавки было существенно сокращено. Как правило, надбавка за солидарность больше не взимается с физических лиц, подающих декларацию отдельно и имеющих бремя подоходного налога не более 16 956 евро (приблизительно эквивалентно налогооблагаемому доходу в размере 62 000 евро), а также с состоящих в браке налогоплательщиков, совместно подающих налоговую декларацию с бременем подоходного налога. не более 33 912 евро (приблизительно эквивалентно налогооблагаемому доходу в размере 124 000 евро).В случае превышения вышеупомянутых пороговых значений используется скользящая шкала, так что верхняя надбавка за солидарность в размере 5,5% в конечном итоге будет применяться в полном объеме только к лицам, подающим заявление отдельно и имеющим налогооблагаемый доход в размере приблизительно 96 850 евро или приблизительно 193 700 евро соответственно для лиц, подающих совместную декларацию. . Полная ставка надбавки за солидарность применяется к доходу от капитальных вложений, подлежащему налогообложению единовременно, и к доходу от занятости, облагаемому налогом по ставке единовременно.

. Полная ставка надбавки за солидарность применяется к доходу от капитальных вложений, подлежащему налогообложению единовременно, и к доходу от занятости, облагаемому налогом по ставке единовременно.

Члены официально признанных церквей платят церковный налог в качестве надбавки к подоходному налогу.Ставки составляют 8% или 9%, в зависимости от федеральной земли, в которой проживает человек.

Налог на прибыль от торговли

Налог на прибыль от торговли взимается с дохода от предпринимательской деятельности, тогда как для физических лиц и товариществ необходимо учитывать необлагаемую налогом сумму в размере 24 500 евро (т. е. не для корпораций).

Ответственность за окончательную налоговую оценку несет соответствующий муниципалитет. Ставка, установленная муниципалитетом (‘ Hebesatz ‘), для крупных городов составляет примерно от 250% до 580% от базовой суммы, что составляет 3.5% от дохода бизнеса.

Местные и государственные подоходные налоги

В Германии не взимаются местные или государственные подоходные налоги.

Влияние системы НДС на доходы в Бангладеш на JSTOR

Абстрактный В этом документе обсуждаются методологии, связанные с тремя подходами к оценке доходов от системы НДС в Бангладеш. Начиная с эвристического подхода, авторы использовали статическую модель «затраты-выпуск» и модель вычисляемого общего равновесия (CGE) для определения влияния альтернативных ставок НДС на доход.Основной вывод заключается в том, что НДС по ставке 12 процентов в целом не будет способствовать увеличению доходов, а при ставке 15 процентов он будет умеренно увеличивать доходы. Сравнение альтернативных подходов указывает на превосходство представления CGE, которое обеспечивает лучшее дезагрегированное представление с точки зрения бюджета и бухгалтерского учета, а также несколько менее динамичный прогноз доходов по сравнению с двумя другими подходами. Вторичные эффекты, возникающие в результате реакции производителей и потребителей на изменения налогового режима и ставки НДС и соответствующие изменения относительных цен, позволяют более реалистично оценивать доходы в рамках подхода CGE. В документе также указывается, что за счет устранения исключений, множества налоговых ставок и каскадных эффектов, а также за счет расширения налоговой базы и перекрестной проверки система НДС, при правильном управлении, должна привести к гораздо более высокому прогнозируемому доходу, чем это предусмотрено в это исследование основано на статических моделях.

В документе также указывается, что за счет устранения исключений, множества налоговых ставок и каскадных эффектов, а также за счет расширения налоговой базы и перекрестной проверки система НДС, при правильном управлении, должна привести к гораздо более высокому прогнозируемому доходу, чем это предусмотрено в это исследование основано на статических моделях.

Исследования развития Бангладеш (BDS) публикуются ежеквартально Бангладешским институтом исследований развития (BIDS).Журнал содержит оригинальный, новаторский и наводящий на размышления (теоретический и эмпирический) вклад в существующие знания по экономике в целом и проблемам развития, с которыми сталкивается Бангладеш и другие развивающиеся страны в частности. Исследователи BIDS, а также национальные и международные ученые вносят свой вклад в журнал. Иногда BDS публикует специальные выпуски. Однако журнал также содержит обзоры недавно опубликованных книг по разработке. BDS предоставляет платформу для исследователей, практиков, ученых, политиков и заинтересованных граждан, заинтересованных в исследованиях, для изучения и обмена знаниями, идеями, информацией и анализом по вопросам экономического и социального развития и вносит значительный вклад в расширение теории развития и новая эмпирическая информация. Основанный в 1973 году, BDS стал ведущим бангладешским научным журналом по экономике и другим смежным социальным наукам, посвященным изучению вопросов экономики и развития.

BDS предоставляет платформу для исследователей, практиков, ученых, политиков и заинтересованных граждан, заинтересованных в исследованиях, для изучения и обмена знаниями, идеями, информацией и анализом по вопросам экономического и социального развития и вносит значительный вклад в расширение теории развития и новая эмпирическая информация. Основанный в 1973 году, BDS стал ведущим бангладешским научным журналом по экономике и другим смежным социальным наукам, посвященным изучению вопросов экономики и развития.

Бангладешский институт исследований в области развития (BIDS) является общественной междисциплинарной организацией, которая проводит ориентированные на политику исследования по проблемам развития, с которыми сталкивается Бангладеш и другие развивающиеся страны. Миссия BIDS состоит в том, чтобы способствовать обучению решениям в области развития путем содействия политическому диалогу и обоснованной разработки политики, а также проведения обучения и оценки. В этой связи BIDS занимается сбором и генерацией социально-экономических данных, проведением аналитических исследований по текущим экономическим и социальным вопросам, а также распространением результатов исследований и знаний о проблемах развития для поддержки планирования развития и разработки политики. Исследователи BIDS также вносят непосредственный вклад в разработку политики развития, участвуя в правительственных комитетах и целевых группах. Институт служит каналом для распространения результатов исследований и информации о разработках через свои публикации (в форме отчетов об исследованиях, научных монографий, ежеквартальных журналов и т.), библиотека, веб-сайт и программы семинаров.

В этой связи BIDS занимается сбором и генерацией социально-экономических данных, проведением аналитических исследований по текущим экономическим и социальным вопросам, а также распространением результатов исследований и знаний о проблемах развития для поддержки планирования развития и разработки политики. Исследователи BIDS также вносят непосредственный вклад в разработку политики развития, участвуя в правительственных комитетах и целевых группах. Институт служит каналом для распространения результатов исследований и информации о разработках через свои публикации (в форме отчетов об исследованиях, научных монографий, ежеквартальных журналов и т.), библиотека, веб-сайт и программы семинаров.

Dong Yang Electronics (дело C-547/18): О, да, дочерняя компания может (также) быть постоянным учреждением с НДС ЕС, но информационная асимметрия может вас спасти!

В конце концов, дочерняя компания может (также) быть постоянным представительством (FE) своей материнской компании с европейским (ЕС) НДС. Это самый непосредственный вывод, вытекающий из долгожданного решения Суда Европейского Союза (CJEU) по делу Dong Yang Electronics (дело C-547/18).Своим решением от 7 мая 2020 года СЕС совершенно неожиданно пересмотрел свою почти забытую прецедентную практику в деле DFDS (дело C-260/95), где суд пришел к выводу, что дочерняя компания действительно может представлять собой ИП материнской компании в поскольку первое действует как «просто вспомогательный орган» последнего.

Это самый непосредственный вывод, вытекающий из долгожданного решения Суда Европейского Союза (CJEU) по делу Dong Yang Electronics (дело C-547/18).Своим решением от 7 мая 2020 года СЕС совершенно неожиданно пересмотрел свою почти забытую прецедентную практику в деле DFDS (дело C-260/95), где суд пришел к выводу, что дочерняя компания действительно может представлять собой ИП материнской компании в поскольку первое действует как «просто вспомогательный орган» последнего.

Таким образом, судебная власть ЕС (при всем к ней уважении) «нанесла удар» Генеральному адвокату (АГ) Кокотт, которая в своих заключениях, обнародованных 14 ноября 2019 года, и что автор имел возможность кратко прокомментировать этот блог , выдвинул ряд «фундаментальных оговорок» (пункты 37–46), а также дополнительные соображения (пункты 47–67) в отношении возможности переквалифицировать с помощью оценки ex-post юридически обособленное лицо, такое как дочерняя компания в качестве ИП, «замаскированного» под материнскую компанию. Особенно примечательно, что принцип правовой определенности, о котором, по ее мнению, на каждом шагу упоминала А. Г. Кокотт, СЕС в своем решении ни разу не упомянул, выводы которого вместо этого учитывают «экономические и коммерческие реалии» как «фундаментальный фактор». критерий применения общей системы НДС» (п. 31).

Особенно примечательно, что принцип правовой определенности, о котором, по ее мнению, на каждом шагу упоминала А. Г. Кокотт, СЕС в своем решении ни разу не упомянул, выводы которого вместо этого учитывают «экономические и коммерческие реалии» как «фундаментальный фактор». критерий применения общей системы НДС» (п. 31).

Помимо упомянутого выше, можно проследить различные другие интересные находки, а также некоторые (повторно) открытые (отредактированные) вопросы в складках решения в комментарии.Но давайте по порядку и кратко изложим факты и вопросы дела.

Фон

Фактическая подоплека запроса о предварительном решении заключается в том, что южнокорейская компания (LG Display Korea) заключила договор со сторонней польской компанией (Dong Yang Electronics) на оказание услуг по сборке печатных плат (печатные платы) из материалов и компонентов, принадлежащих LG Display Korea, которые были импортированы из-за пределов ЕС и предоставлены поставщику услуг по сборке печатных плат польским (неясно, полностью ли принадлежит) дочерней компанией южнокорейской материнской компании (LG Display Poland ). Печатные платы, собранные Dong Yang Electronics, были затем возвращены LG Display Poland, которая после их дальнейшей обработки на основе другого контракта с материнской компанией LG Display Korea дала продукты (не совсем ясно, было ли их имущество также переданы LG Display Korea) другой компании, входящей в группу LG Display, т. е. LG Display Germany, которая приступила к их реализации на территории ЕС.

Печатные платы, собранные Dong Yang Electronics, были затем возвращены LG Display Poland, которая после их дальнейшей обработки на основе другого контракта с материнской компанией LG Display Korea дала продукты (не совсем ясно, было ли их имущество также переданы LG Display Korea) другой компании, входящей в группу LG Display, т. е. LG Display Germany, которая приступила к их реализации на территории ЕС.

Dong Yang Electronics выставила LG Display Korea счет за услуги по сборке печатных плат, рассматривая эти услуги как транзакцию B2B, не облагаемую НДС ЕС в соответствии с принципом пункта назначения, как следует из статьи 44 Директивы по НДС (VD), являющейся местом поставки в рассматриваемое дело находится за пределами юрисдикции НДС ЕС (т.е. в Южной Корее, где был основан бизнес-клиент LG Display Korea).

Однако польские налоговые органы заняли противоположную позицию. Несмотря на то, что материнская компания LG Display Korea и ее дочерняя компания LG Display Poland имели разные идентификационные номера плательщика НДС, и несмотря на то, что последняя была юридически отдельным юридическим лицом и имела собственные средства производства, польская налоговая администрация потребовала НДС по соответствующей сделке на том основании, что Dong Yang Electronics фактически предоставляла услуги по сборке печатных плат в Польше, поскольку дочерняя компания LG Display Poland представляла собой ИП, «замаскированное» материнской компании LG Display Korea. Как упоминается как в материалах заявления, так и в выводах А. Г. Кокотта, польские налоговые органы, в частности, утверждали, что корейская материнская компания создала ИП в Польше, «используя экономический потенциал» своей дочерней компании благодаря договорным отношениям, которые она установила. Этого было недостаточно — это была линия аргументов польской налоговой администрации (примечание: по сути, то же самое оспаривание, выдвинутое польскими налоговыми органами в деле Welmory (дело C-605/12)) — простого заверения, сделанного заказчик LG Display Korea поставщику Dong Yang Electronics сообщил, что у него нет ИП в Польше, так как там не было ни персонала, ни недвижимого имущества, ни технических ресурсов.Скорее, поставщик должен был проверить использование своих услуг в соответствии со статьей 22 Исполнительного регламента № 282/2011 (IR); если бы это было сделано, он бы пришел к выводу, что фактическим бенефициаром предоставленных услуг по сборке была структура в Польше, в которой базировалась дочерняя компания LG Display Poland.

Как упоминается как в материалах заявления, так и в выводах А. Г. Кокотта, польские налоговые органы, в частности, утверждали, что корейская материнская компания создала ИП в Польше, «используя экономический потенциал» своей дочерней компании благодаря договорным отношениям, которые она установила. Этого было недостаточно — это была линия аргументов польской налоговой администрации (примечание: по сути, то же самое оспаривание, выдвинутое польскими налоговыми органами в деле Welmory (дело C-605/12)) — простого заверения, сделанного заказчик LG Display Korea поставщику Dong Yang Electronics сообщил, что у него нет ИП в Польше, так как там не было ни персонала, ни недвижимого имущества, ни технических ресурсов.Скорее, поставщик должен был проверить использование своих услуг в соответствии со статьей 22 Исполнительного регламента № 282/2011 (IR); если бы это было сделано, он бы пришел к выводу, что фактическим бенефициаром предоставленных услуг по сборке была структура в Польше, в которой базировалась дочерняя компания LG Display Poland.

Выводы польских налоговых органов, содержащиеся в уведомлении о начислении налога, были оспорены заявителем Dong Yang Electronics, который утверждал, что в данном случае требования о наличии ИП фактически не соблюдались и что, в любом случае, как третья сторона, поставщик не мог знать о соглашениях о сотрудничестве между материнской компанией и дочерней компанией, в результате чего последняя являлась ИП, «замаскированным» под первую.

Это, вкратце, суть предмета, переданного в СЕС.

Постоянное предприятие через материнско-дочерние отношения

Как известно, СЕС не в первый раз сталкивается с вопросом о том, могут ли материнско-дочерние отношения привести к созданию ИП в государстве-члене, отличном от того, где учреждено юридическое лицо. Наиболее подробные соображения по этому поводу можно найти в DFDS (дело C-260/95, п.29), где Суд пришел к выводу, что компания, которая действует просто как вспомогательный орган другой, обладает человеческими и техническими ресурсами ИП.

Два порядка причин, в частности, привели СЕС к нарушению правосубъектности и, таким образом, формальной независимости двух компаний в этом случае, а именно: 1) тот факт, что дочерняя компания полностью принадлежала материнской компании, и 2) рассмотрение договорных обязательств, возложенных на дочернюю компанию ее материнской компанией, на основании которых, среди прочего, , дочерняя компания не была уполномочена заключать какие-либо договорные отношения с третьими сторонами без предварительного согласия материнской компании (пункт26 решения DFDS ).

Тем не менее, судебная практика СЕС демонстрирует постепенное дистанцирование от решения DFDS . В частности, в деле Daimler and Widex (объединенные дела C-318/11 и C-319/11) Суд отметил, что (даже) «дочерняя компания, находящаяся в полной собственности… является налогоплательщиком за свой собственный счет», и Судебная система ЕС также напомнила, что в DFDS формальный независимый «статус дочерней компании был проигнорирован в пользу коммерческой реальности только для того, чтобы установить, какая из материнской компании и дочерняя компания фактически осуществляли активные налогооблагаемые операции поставок и, впоследствии, которое было государством-членом налогообложения для этих операций» (соответственно, пункты 48 и 49 решения Daimler и Widex ).

В деле Welmory (Дело C-605/12, п. 36) А. Г. Кокотт аргументировал это тем, что «юридическое лицо, обладающее собственной правосубъектностью, не может в то же время быть постоянным представительством другого юридического лица», и, кроме того, что решение DFDS не было «подходящим для общего применения», поскольку оно касалось специальной схемы НДС ЕС для туроператоров (статьи 306-310 VD) — два утверждения, которые тот же генеральный адвокат в конце концов повторил, помимо дополнительных соображений, в выводы по делу на комментарий (соответственно пп. 37 и 61 заключения А.Г. Кокотта в Dong Yang Electronics ).

Экспертная группа по НДС (VEG) также выразила мнение с оговоркой против фактической действительности и общего применения выводов СЕС в DFDS – по сути, напоминая об исключительном характере фактов, лежащих в основе этого дела, – в рабочем документе № 48 Экспертной группы по НДС (VEG). опубликовано в 2015 году.

Налоговики тоже не молчали по этому поводу. Terra & Kajus, например, считают, что «решение DFDS применяется только в очень специфических обстоятельствах» [1] , в то время как Merkx указывает на (ошибочные) рассуждения закона о конкуренции, которые, по-видимому, приняты CJEU в DFDS. (действительно, принципы конкурентного права прямо упоминались в заключении AG La Pergola в этом деле), и она напоминает, что, если бы в то время уже была разработана доктрина о злоупотреблении правом, СЕС «мог бы принять иное решение» [2]. ] .По сути, те же самые рассуждения припоминает и Spies, который предупреждает, что « [3] постановление DFDS не следует переоценивать».

Terra & Kajus, например, считают, что «решение DFDS применяется только в очень специфических обстоятельствах» [1] , в то время как Merkx указывает на (ошибочные) рассуждения закона о конкуренции, которые, по-видимому, приняты CJEU в DFDS. (действительно, принципы конкурентного права прямо упоминались в заключении AG La Pergola в этом деле), и она напоминает, что, если бы в то время уже была разработана доктрина о злоупотреблении правом, СЕС «мог бы принять иное решение» [2]. ] .По сути, те же самые рассуждения припоминает и Spies, который предупреждает, что « [3] постановление DFDS не следует переоценивать».

DFDS (на удивление) все еще жив

Вместо того, чтобы рассматривать DFDS как тупик, СЕС в Dong Yang Electronics в конце концов упомянул его и продемонстрировал свою приверженность своим доводам, оговорив, что «возможно, что дочерняя компания представляет собой постоянное представительство своей материнской компании» ( пункт32).

Более подробно, ученые судьи утверждали – в явном противоречии с мнением А.Г. Кокотта по этому вопросу ( см. , в частности, п. 29 мнения А.Г. Кокотта в Dong Yang Electronics ) – что «лечение учреждение в качестве постоянного представительства не может зависеть исключительно от правового статуса соответствующего лица», поскольку «учет экономических и коммерческих реалий является фундаментальным критерием для применения общей системы НДС» (пункт31) [4] .

Короче говоря, в отчетах СЕС экономические и коммерческие реалии являются критерием, который должен преобладать над юридическими и формальными соображениями при применении ЕС НДС [5] .

Однако принятый СЕС подход, основанный на преобладании содержания над формой, рискует подорвать принцип правовой определенности (принцип, который, по ее мнению, А. Г. Кокотт очень ценит в деле, рассматриваемом в комментарии), поскольку на самом деле неясно, как действовать с определением ИП, если юридический статус субъекта, per se , не имеет значения.

Ссылка на «существенные условия», составляющие определение ИП в соответствии со статьей 11 ИР (пункт 32), также не очень помогает, поскольку фактическое наличие таких элементов, как «достаточная степень постоянства» и «подходящая структура в условия человеческих и технических ресурсов», чтобы ИП «получало и использовало предоставляемые ему услуги для собственных нужд», должно быть проверено в бетоне [6] .

Информационная асимметрия в ЕС НДС

Решения СЕС по делу Dong Yang Electronics , однако, примечательны, по крайней мере, и с другой точки зрения, которая доходит до того, что суд прямо признает наличие информационной асимметрии в области ЕС НДС [7] .

Согласно СЕС, фактически поставщика нельзя просить «расследовать договорные отношения между материнской компанией и дочерней компанией, даже если эта информация в принципе ему недоступна» (п. 37). Более подробно Суд установил, что такая проверка является делом только налоговых органов, которые поэтому, как также аргументировал А. Г. Кокотт, не могут перекладывать свои «следственные задачи» на поставщика, возлагая на поставщика обременительные «обязанности должной осмотрительности». последний с точки зрения «сложных и далеко идущих проверок» (пункты 72-73 заключения А. Г. Кокотта в Dong Yang Electronics ).

Г. Кокотт, не могут перекладывать свои «следственные задачи» на поставщика, возлагая на поставщика обременительные «обязанности должной осмотрительности». последний с точки зрения «сложных и далеко идущих проверок» (пункты 72-73 заключения А. Г. Кокотта в Dong Yang Electronics ).

Верно, что Статья 22 ИР, в случае, если клиент учрежден более чем в одной стране (т.е. у него есть по крайней мере одно FE), требует от поставщика, чтобы идентифицировать FE, которому фактически предоставляется услуга, обратите особое внимание — в иерархическом порядке, после изучения «характера и использования предоставленной услуги» — на «контракт».

Однако такое требование «касается договора на поставку услуг между поставщиком и налогооблагаемым лицом, являющимся покупателем, а не договорных отношений между этим покупателем и субъектом, который может, в зависимости от случая, быть идентифицирован как его постоянное представительство. »(п.36) [8] .

Соответственно, Суд пришел к выводу, что «Статья 22 [IR] … не показывает, что поставщик соответствующих услуг обязан изучать договорные отношения между компанией, учрежденной в государстве, не являющемся членом, и ее дочерней компанией, учрежденной в государстве-члене, для определить, имеет ли первое постоянное представительство в этом государстве-члене».

Шлюзы открыты

То обстоятельство, что, исходя из выводов СЕС, поставщик/заявитель, скорее всего, добьется успеха в налоговом споре в направляющем суде, не следует слишком приветствовать.

Особую тревогу, по мнению автора, вызывает прямой отказ от яркой схемы правовой определенности, прослеживаемой А. Г. Кокоттом, в пользу такого не совсем неизвестного, но заведомо неустойчивого понятия, как критерий экономических и коммерческих реалий, применение которого не получило широкого распространения. даже ограничен судом (опять же очередной удар по Кокотту А.Г.) наличием злоупотреблений. Кажется довольно легко предсказать, что налоговые споры, в результате того, что налоговые органы более снисходительно рассматривают дочерние компании как ИП, «замаскированные» под их материнскую компанию, увеличат (время для институционализации пилотного проекта трансграничных постановлений по НДС (CBR)). ?).

Признание налоговой асимметрии в НДС ЕС является важным моментом в пользу правовой определенности (и налогоплательщика, полагающегося на нее), но, к сожалению, само по себе это недостаточная гарантия. В связи с этим вызывает беспокойство тот факт, что Суд предложил поставщику подобную безопасную гавань в случае, если информация, касающаяся договорных отношений между материнской компанией и дочерней компанией, имеет в принципе — если мы правильно понимаем, что означает «не всегда» ( !) – недоступен той стороне [9] .Это особенно верно, учитывая, что Статья 22 ИР требует, чтобы поставщик в качестве самого первого шага в определении ИП, которому предоставляется услуга, исследовал «характер и использование предоставленной услуги», в то время как только в качестве второго шага Шаг, законодательство по НДС позволяет поставщику учитывать , среди прочего , «контракт» [10] .

В связи с этим вызывает беспокойство тот факт, что Суд предложил поставщику подобную безопасную гавань в случае, если информация, касающаяся договорных отношений между материнской компанией и дочерней компанией, имеет в принципе — если мы правильно понимаем, что означает «не всегда» ( !) – недоступен той стороне [9] .Это особенно верно, учитывая, что Статья 22 ИР требует, чтобы поставщик в качестве самого первого шага в определении ИП, которому предоставляется услуга, исследовал «характер и использование предоставленной услуги», в то время как только в качестве второго шага Шаг, законодательство по НДС позволяет поставщику учитывать , среди прочего , «контракт» [10] .

Тогда rien ne va plus ? Не совсем. На протяжении своего исторического развития FE всегда был движущейся (иногда опережающей, а иногда и отсталой) концепцией (даже в буквальном смысле, поскольку первое дело Berkholz (дело C-168/84) действительно касалось того, может ли FE быть найден на пароме) и, безусловно, в будущем потребуется дальнейшее рассмотрение, задача, которая, по крайней мере, как CJEU, так и VEG – не совсем случайно – занимают важное место в их соответствующих повестках дня [11] . Быть в курсе.

Быть в курсе.

[1] См. B.J.M. Terra & J. Kajus, Введение в европейский стандарт НДС (IBFD 2020), в абз. 11.4.3.1., которые напоминают, что из его прецедентной практики следует, что СЕС, как правило, неохотно находит учреждение (т.е. ИП), отличное от основного учреждения налогооблагаемого лица, поскольку последнее является основным пунктом справка для определения места поставки. См. также А.Паролини и А. Роттоли, Роль «критерия рациональности» в отнесении поставок услуг к постоянным учреждениям – критический подход к делу C-605/12 ( Welmory ) , 5 World Journal of VAT/GST Law 1 (2016), на с. 3, которые утверждают, что на основании выводов СЕС в DFDS «можно сделать вывод о том, что место, где предприятие учредило свою деятельность, не приводит к рациональному результату, когда оно не отражает режим НДС, который должен был быть применяется, если смотреть на место фактического потребления».

[2] M.M.W.D. Merkx, Предприятия в Европе НДС (Серия EUCOTAX по европейскому налогообложению № 39 – Kluwer Law International, 2013), на стр. 80, как повторено позже в M.M.W.D. Merkx, Стационарные предприятия в Европейском налоге на добавленную стоимость: эрозия базы и перемещение прибыли ’ s Побочные эффекты? , 26 EC Tax Review 1 (2017), стр. 41. См. также М.Л. Шипперс и Дж.М.Б. Boender, НДС и стационарные учреждения: раскрыты тайны? , 43 Intertax 11 (2015), стр.717, которые уверенно утверждают (слишком много, как показывает случай в комментарии), что случаи Daimler и Widex предполагают, что «ситуация, подобная ситуации DFDS , на практике не повторится».

[3] K. Spies, Постоянное представительство по налогу на добавленную стоимость (IBFD 2020), в абз. 4.2.5.4.3. Такую точку зрения в равной степени разделяют и другие ученые. См. , в частности, G. -J. van Norden, Распределение налоговых прав между фиксированными предприятиями в европейском законодательстве об НДС в ЕС и международной перспективе: очерки в честь Хана Когельса (H.П.А.М. ван Арендонк, S.B.C.J. Янсен и Р.Н.Г. van der Paardt eds., IBFD 2011), в пар. 3.2., и M.E. van Hilten, Vaste inrichting en BTW: (on)zelfstandig en niet onafhankelijk , Weekblad voor fiscaal recht 6262 (1997), at p. 1374.

-J. van Norden, Распределение налоговых прав между фиксированными предприятиями в европейском законодательстве об НДС в ЕС и международной перспективе: очерки в честь Хана Когельса (H.П.А.М. ван Арендонк, S.B.C.J. Янсен и Р.Н.Г. van der Paardt eds., IBFD 2011), в пар. 3.2., и M.E. van Hilten, Vaste inrichting en BTW: (on)zelfstandig en niet onafhankelijk , Weekblad voor fiscaal recht 6262 (1997), at p. 1374.

[4] Такие рассуждения могли быть дополнительно подкреплены тем обстоятельством, что в данном случае на основании оговорки, поданной Польшей к Соглашению о свободной торговле (FTA) (2010 г.) между Европейским Союзом и его членом Государства, с одной стороны, и Республика Корея, с другой стороны, предприятия, зарегистрированные в соответствии с законодательством Южной Кореи, не могут напрямую вести свою экономическую деятельность в Польше, но вместо этого должна быть создана польская компания.

[5] См. в этой связи , A. Charlet & D. Koulouri, Отношения между головными офисами и постоянными представительствами: НДС/НТУ против прямого налогообложения: два лица Януса в отношении налога на добавленную стоимость и прямого налогообложения. Налогообложение: сходства и различия (М. Ланг, П. Мельц и Э. Кристофферсон, ред., IBFD 2009), в абз. 1.2.2., кто из проницательного сравнения решений СЕС по делу FCE Bank (дело C-210/04) и DFDS (дело C-260/95) – но я бы добавил в список еще Skandia America (USA) (дело C-7/13), решение по которому было принято позже, утверждает, что СЕС «предпочитает подход где-то между «правовым анализом» и «экономическим анализом» при работе с межотраслевыми сделками из с точки зрения НДС».

в этой связи , A. Charlet & D. Koulouri, Отношения между головными офисами и постоянными представительствами: НДС/НТУ против прямого налогообложения: два лица Януса в отношении налога на добавленную стоимость и прямого налогообложения. Налогообложение: сходства и различия (М. Ланг, П. Мельц и Э. Кристофферсон, ред., IBFD 2009), в абз. 1.2.2., кто из проницательного сравнения решений СЕС по делу FCE Bank (дело C-210/04) и DFDS (дело C-260/95) – но я бы добавил в список еще Skandia America (USA) (дело C-7/13), решение по которому было принято позже, утверждает, что СЕС «предпочитает подход где-то между «правовым анализом» и «экономическим анализом» при работе с межотраслевыми сделками из с точки зрения НДС».

[6] Как умышленно отметил Р. Микутиене, Предпочтительный режим для постоянных предприятий в европейском НДС , 4 World Journal of VAT/GST Law 3 (2014), at p. 171, (также) в DFDS (дело C-260/95) «СЕС не указал, какие функции, выполняемые дочерним предприятием, были жизненно важны для принятия решения о существовании … [a] постоянного представительства» в другом государстве-члене.

[7] Об асимметрии информации в области НДС ЕС, см. , более подробно, F.Дж.Г. Неллен, Информационная асимметрия в ЕС НДС (Серия EUCOTAX по европейскому налогообложению № 53 – Kluwer Law International 2017).

[8] См. также Мнение AG Kokott по делу Dong Yang Electronics (C-547/18), учитывая, что «Статья 22(1) Исполнительного регламента также не относится к отношениям в соответствии с законодательством о компаниях между предприятиями. получение услуг, а относится только к договорным отношениям между поставщиком услуг и получателем услуг.Так, например, договор и бланк заказа упоминаются, а выписки из торгового реестра и т. п. не упоминаются».

[9] В качестве примера в этой связи рассмотрим ситуацию, в которой дочерняя компания (т. е. якобы «замаскированное» ИП) участвует в материальном исполнении контракта, заключенного головной компанией с третьей- партийный поставщик.

[10] Автор соглашается с этими учеными ( см. , в частности, F.J.G. Nellen, Information Asymmetries in EU VAT (EUCOTAX Series on European Taxation No.53 – Kluwer Law International 2017), на с. 331, и А. ван Досум, Х. ван Кестерен и Г.-Дж. van Norden, Fundamentals of EU VAT Law Law (Kluwer Law International 2016), стр. 355-356), которые во избежание того, чтобы информационная асимметрия наносила ущерб неосведомленному поставщику, предусматривают, что договорные отношения должны быть повышены до начальная точка проверки поставщика в соответствии со статьей 22 IR.

[11] См. , в частности, ходатайства СЕС о вынесении предварительного решения по делу Danske Bank (дело C-812/19) и Titanium (дело C-931/19); Экспертная группа по НДС, VEG No.091. Модернизация системы НДС ЕС – размышления о возможных путях продвижения вперед. Вклад VEG (2020 г.), на с. 25.

Налогообложение

В период с 15 марта по 18 апреля 2022 года налогоплательщики могут сдать свои годовые декларации. Налоговый департамент затем заполнит эти декларации и отправит копии резидентам по почте. Жильцы должны указать свои формы W-2 и всю другую информацию, необходимую для подготовки налоговых деклараций города. Жители будут уведомлены, если потребуются какие-либо дальнейшие действия.Жители также могут отправлять свои налоговые декларации по почте по адресу:

Налоговый департамент затем заполнит эти декларации и отправит копии резидентам по почте. Жильцы должны указать свои формы W-2 и всю другую информацию, необходимую для подготовки налоговых деклараций города. Жители будут уведомлены, если потребуются какие-либо дальнейшие действия.Жители также могут отправлять свои налоговые декларации по почте по адресу:

Tax Department, City of Parma, 6611 Ridge Road, Parma, Ohio 44129.

Налоговое управление также призывает жителей подавать городские налоги с помощью своей системы электронной подачи налогов, Tax Connect Online (прокрутите вниз, чтобы увидеть электронную подачу городских налогов). Житель должен знать номер своего активного городского налогового счета, чтобы использовать систему.

Срок подачи заявления на удержание работника

Удержанный денежный перевод и платеж должны быть получены не позднее 15 числа месяца, следующего за отчетным периодом. SB 172 изменил дату выплаты ежеквартального удержания на последний день месяца, следующего за окончанием квартала.

SB 172 изменил дату выплаты ежеквартального удержания на последний день месяца, следующего за окончанием квартала.

Порог ежемесячного и ежеквартального удержания

Работодатель должен перечислять ежемесячно, если удержание в предыдущем календарном году превысило 2399 долларов США или если сумма, подлежащая удержанию в течение любого месяца предыдущего календарного квартала, превысила 200 долларов США.

Работодатель может перечислять средства ежеквартально, если удержание ниже порогового значения, указанного для ежемесячных декларантов.

Штрафы и процентные ставки

Штраф за несвоевременную подачу составляет 25 долларов США в месяц за отчет (максимум 150 долларов США за отчет) независимо от ответственности. Штраф составляет единовременно 500 долларов для операторов казино и агентов по продаже лотерей.

Штраф за просрочку платежа при удержании представляет собой единовременный штраф в размере 50 процентов от невыплаченного остатка на момент платежа.

Штраф за просрочку платежа по неуплаченному подоходному налогу и неуплаченному расчетному подоходному налогу составляет единовременно 15 процентов от несвоевременно уплаченной суммы.

Проценты будут рассчитываться по июльской федеральной краткосрочной процентной ставке плюс 5 процентов. См. таблицу ниже по годам и ставкам.

| | |

2022 | 0. 42 процента 42 процента | 5 процентов |

2021 | 0,42% | 5 процентов |

2020 | 0,58 процента | 7 процентов |

2019 | 0.58 процентов | 7 процентов |

2018 | 0,50 процента | 6 процентов |

2017 | 0. | 6 процентов |

2016 | 0,42 процента | 5 процентов |

50 процентов

50 процентовЭлектронная подача городских налогов

Налоговый департамент Пармы предлагает Tax Connect Online.Вы можете проверить и увидеть, какие платежи и / или кредиты у вас есть в текущем или прошлых налоговых годах. Вы также можете заполнить, подать и оплатить налоги онлайн. Если у вас есть вопросы, позвоните по телефону 440-885-8045 или отправьте электронное письмо по адресу [email protected]. Нажмите на ссылку внизу, чтобы начать. Tax Connect Online

Предпочтительные браузеры: Chrome, Firefox, Edge или Safari для Tax Connect: web2. civicacmi.com/ParmaTax

civicacmi.com/ParmaTax

Мы принимаем к оплате кредитные/дебетовые карты Master Card и Visa.

Электронная подача налоговой декларации на кредит ACH

Налоговый департамент Пармы предлагает Программу электронной подачи налоговых деклараций ACH Credit для удержания налогов. Чтобы быть более эффективными и удобными для бизнеса, мы предлагаем электронную подачу налоговых деклараций. Преимущества для вас:

Кредитная программа ACH доступна 24 часа в сутки, 7 дней в неделю. Ваши платежи обрабатываются удобно и точно с помощью электронного перевода средств.

Требования:

Чтобы подать заявку с использованием кредитной программы ACH, обратитесь в свой банк, чтобы убедиться, что банк может обрабатывать кредитные транзакции ACH.

Регистрация:

Для регистрации, заполнения и отправки по почте или факсу формы авторизации кредита ACH.

Налоговая ставка

Ставка налога в Парме составляет 2,5 процента.Для всех работодателей, у которых есть сотрудники, работающие в Парме, вы или ваша служба расчета заработной платы должны удерживать 2.5 процентов со всей заработной платы для подоходного налога города Пармы.

Налоговый кредит

Налоговый кредит Пармы для жителей, работающих за пределами Пармы, составляет 100% кредита, до 2% для городских налогов, уплачиваемых другому сообществу.Для тех работодателей, которые добровольно удерживают налоги на проживание, ставки см. в Диаграмме A ниже.

| Схема А | |||||||||||

| Рабочий город Ставка налога (%) | 0.00 | 0,50 | 1,00 | 1,35 | 1,50 | 1,75 | 2,00 | 2,25 | 2,50 | 2,85 | 3,00 |

| Причитается Парма (%) | 2. 50 50 | 2,00 | 1,50 | 1,15 | 1,00 | 0,75 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 |

Если у вас есть вопросы или вам нужна помощь, позвоните по номеру 440-885-8045 и попросите вызвать налогового аудитора.

Кто должен подавать

В Парме действует городской подоходный налог в размере 2,5 процента со 100-процентным зачетом первых 2 процентов, но он не может превышать ставку городского налога на занятость. Каждый житель в возрасте 18 лет и старше, не пенсионер, обязан подавать ежегодную налоговую декларацию города Пармы. Если вы не уверены, должны ли вы подавать декларацию о подоходном налоге или ваш доход облагается городским налогом, обратитесь в налоговый департамент.

Продленные налоговые часы и срок уплаты

Налоговый отдел работает с понедельника по пятницу с 8:30.м. до 16:30 а также будет открыт с 8:30 до 18:30. 5, 7, 12, 14 и 18 апреля. Налоговый департамент подготовит формы подоходного налога города Пармы бесплатно в рабочее время. В период с 15 марта по 18 апреля налогоплательщики смогут сдавать только свои годовые декларации. Налогоплательщикам необходимо будет принести с собой в налоговую инспекцию следующие предметы:

- Предварительно распечатанная налоговая форма, отправленная по почте в январе

- Все формы W-2, 1099, соответствующие расписания и т. д.

- Подтверждение оплаты в другие города, при необходимости

Налоговые декларации за 2021 год должны быть представлены до понедельника, 18 апреля 2022 года.

Загружаемые налоговые формы за текущий год 2022

2022

2022 Бизнес Оценка наполняемой формы

2022 Индивидуальная оценка Наполняемая форма

2022 Бизнес Регистрация Блафливка Форма

2022 Индивидуальная регистрация Форма

2022 Ежемесячная удержанная форма

2022 Ежеквартальная удержанная форма

2022 Отчет о казначении

Запрос на возврат Форма

ACH Credit Заполняемая форма

Отчетность арендодателя Заполняемая форма

2021

2021

2021 9041 2021 Деловая смета, наполняемая форма

2021 Индивидуальная оценка, заполняемая форма

2021 Бизнес Регистрация, заполняемая форма

2021 Индивидуальная регистрация, заполняемая форма

2021 Индивидуальная регистрация. Заполняемая форма

Заполняемая форма

Авторизация кредита ACH Заполняемая форма

Отчетность арендодателя Заполняемая форма

2021

1040 на 2021 г. Учебное пособие

1040 на 2021 г.

2020

1040 на 2020 год Учебное пособие

1040 на 2020 год

2020 Сверка, удерживаемая заполняемая форма

2019 1040 1040 на 2019 год Направленные Руководство

1040 на 2019 гг.

2019 г.

2018

1040 на 2014 Направленное руководство

1040 на 2018 год

2018 г. Вымирание

2017

1040 на 2017 год.

1040 на 2017 г.

2017 Примирение с примирением

2016

1040 2016

1040 на 2016 год Направленные Руководство

1040 на 2016 год

2016 г. Вымирание

Вымирание

2015

2015

1040 на 2015 год Направленное руководство

1040 на 2015 год

2015 г. Вымирание

2014

1040 на 2014 Направленное руководство

1040 на 2014 гг.

2014 Примирение с примирением

2013

1040 на 2013 год

23 1040 на 2013 год Направленное руководство1040 на 2013 год

2013 г. Вымира с примирением

2012

1040 на 2012 год Направляющие

1040 на 2012 год

2012 Примирение Выдержка

2011

2011

2011

1040 на 2011 Направленное руководство по направлению

1040 на 2011 год

2011 г. Вымира за счет

2010

1040 на 2010 год Направленные

1040 на 2010 год Направленное руководство

1040 на 2010 год

2010 г. Вымирал

2009

1040 на 2009 г. Направленные Руководство

Направленные Руководство

1040 за 2009 г.

2009 Примирение с примирением

2008

1040 на 2008 г. Направленное руководство 1040 за 2008 год

2007

2007

2007

1040 на 2007 г. Направляющая по направлению

1040 за 2007 год

2007 г. 2006

10404223 1040 для 2006 года Направленное руководство

1040 на 2006 год

2006 г. Вымира с примирением

1040 2005

1040 для 2005 года Направленное руководство

1040 на 2005 год

2005 г. Примирение с примирением

Документы находятся в формате Adobe PDF.Для просмотра этих документов вам понадобится бесплатное программное обеспечение Adobe Reader. Вы можете загрузить программное обеспечение по этой ссылке.

509 Превышен предел пропускной способности

509 Превышен предел пропускной способности Сервер временно не может обслуживать ваши запрос из-за того, что владелец сайта достиг своего ограничение пропускной способности. Пожалуйста, повторите попытку позже.

|

Нажмите на эту ссылку, чтобы дать совет по бюджету.

Нажмите на эту ссылку, чтобы дать совет по бюджету.  ..

.. Контактная информация FedEx

Свяжитесь с нами

Северная Америка Создано с помощью Sketch.| США и Канада | 1.800.GoFedEx 1.800.463.3339 Меню телефона IVR | |

| Служба поддержки клиентов США | 1.800.Go.FedEx 1.800.463.3339 | Отдел по работе с клиентами FedEx 3875 Airways, модуль h4, отдел 4634 Мемфис, Теннесси 38116 |

| У.S. Международная служба поддержки клиентов | 1.800.247.4747 | Отдел по работе с клиентами FedEx 3875 Airways, модуль h4, отдел 4634 Мемфис, Теннесси 38116 |

| Служба TDD (телефон для глухих) США (с 7:00 до 20:00 по центральному поясному времени) | 1. 800.238.4461 800.238.4461 | FedEx TDD/отдел обслуживания клиентов с нарушениями слуха 3885 Airways Blvd. Модуль J 2-й этаж Мемфис, Теннесси 38116 |

| Релейный стол для слабослышащих | 1.888.464.0709 | FedEx TDD/отдел обслуживания клиентов с нарушениями слуха 3885 Airways Blvd. Модуль J 2-й этаж Мемфис, Теннесси 38116 |

| Справки о выставлении счетов в США | 1.800.622.1147 | FedEx Corp. Revenue Services 3965 Airways, Module G Memphis, TN 38116 |

| Претензии по грузам | 1.800.Go.FedEx 1.800.463.3339 Меню телефона для печати 1.877.229.4766 (факс) | Отдел претензий FedEx Cargo P.O. Box 26628 Солт-Лейк-Сити, Юта 84126 |

| FedEx Express Freight Services США (отправления весом более 150 фунтов) | 1.800.332.0807 | Отдел по работе с клиентами FedEx 3875 Airways, модуль h4, отдел 4634 Мемфис, Теннесси 38116 |

Ближний Восток/Индия Создано с помощью Sketch.

Африка Создано с помощью Sketch.Азия Создано с помощью Sketch.

Латинская Америка Создано с помощью Sketch.

Ближний Восток/Индия Создано с помощью Sketch.

Африка Создано с помощью Sketch.Азия Создано с помощью Sketch.

Латинская Америка Создано с помощью Sketch.Обратитесь в службу экстренной помощи и экстренной помощи

| Surface Expedite Северная Америка | 1.866.274.6117 Бесплатный номер | FedEx Custom Critical 1475 Boettler Road Uniontown, OH 44685-9584 P.O. Box 5000 |

| Air Expedite Весь мир | 1.866.551.4033 Бесплатный номер | FedEx Custom Critical 1475 Boettler Road Uniontown, OH 44685-9584 P.O. Box 5000 |

| White Glove Services® | 1. 866.280.1810 Бесплатный номер 866.280.1810 Бесплатный номер | FedEx Custom Critical 1475 Boettler Road Uniontown, OH 44685-9584 P.O. Box 5000 |

| Брокерская компания FedEx TruckloadSM США и Канада | 1.888.444.5940 Бесплатный номер 1.234.310.4117 (факс) | FedEx Truckload Brokerage 1475 Boettler Road Uniontown, OH 44685-9584 P.O. Box 5000 |

Связаться с Air & Ocean Freight Forwarding

.