Как определяется рентабельность продукции отношение – формула расчета и анализ показателей

Вопрос № 26.Показатели рентабельности, классификация, расчеты — Мегаобучалка

Рентабельностьесть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов.

Размер прибыли характеризует абсолютную доходность производства, но не дает представления об эффективности работы фирм. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

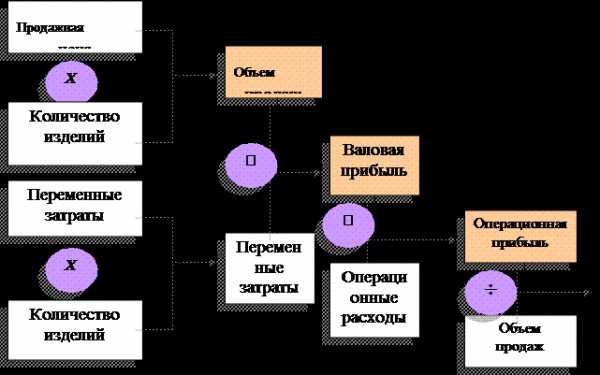

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность и позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

Рентабельность реализованной продукции – это отношение прибыли от реализации продукции к ее полной себестоимости.

Рентабельность товарной продукции характеризуется показателем затрат на денежную единицу товарной продукции или его обратной величиной.

(Т-С)/Т × 100,

где Т — товарная продукция в оптовых ценах предприятия;

С — полная себестоимость товарной продукции.

Классической формулой вычисления рентабельности товарной продукции является формула (Т-С)/С × 100.

Рентабельность изделия — это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность является одной из базовых экономических категорий экономики. Толкование термина «рентабельность» не вызывает особых разногласий, поскольку под ним понимается отношение, в числителе которого всегда фигурирует прибыль. Рентабельность капитала исчисляется как отношение прибыли к капиталу (активам), рентабельность издержек — отношение прибыли к себестоимости (издержкам), рентабельность продаж — отношение прибыли к цене (выручка от реализации).

Рентабельность производственной деятельности (окупаемость издержек) (Rз) исчисляется путем отношения балансовой (П

Rз = Пб/З или Rз = ПЧ/З

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rп) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Rп=Пб/РП

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

Rк = Пб/åИК

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

В общем виде показатель экономической эффективности выражается формулой:

Э. эф. = Экономический эффект (прибыль)/ ресурсы или затраты × 100.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Однако сравнения с предприятиями-конкурентами в нашей отрасли не представляется возможным, так как этих предприятий в нашей стране нет, а получить данные заграничных компаний не представляется возможным. Наше предприятие узко специализированное, работает по государственным и оборонным заказам.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов, умноженной на 100 и делённой на активы.

Уровень общей рентабельности — это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рентабельность оборота = × 100

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число оборотов капитала =

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге следует, что

Уровень общей рентабельности=

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятий, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами.

Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние — это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно — хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа — выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технике -экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно -хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей — факторов: структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д. Шереметом.

Р=

где Р — общая рентабельность предприятия %;

Е — общая (балансовая) прибыль, % к объему реализованной продукции;

У — удельный вес активной части в общей стоимости основных производственных фондов, доли единицы;

М — коэффициент фондоотдачи активной части основные производственных фондов;

К — коэффициент оборачиваемости нормированных средств.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины производственных факторов.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ТУ). Характеризует эффективность предпринимательской деятельности: показывает, сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Формирование показателя рентабельности продаж представлено ниже:

|

Вопрос № 27. Анализ рентабельности производства на фирме.

megaobuchalka.ru

Формула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Формула рентабельности продукции по балансу не требует данных формы № 1 (бухгалтерского баланса). Всю необходимую информацию можно подчерпнуть из формы № 2 (отчета о финансовых результатах).

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара. Значение, определяемое по даннойформуле, может быть разным для предприятий разных отраслей, с разным ассортиментом и конкурентной стратегией.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него.Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

ru.solverbook.com

Как определить рентабельность продукции?

В экономическом анализе результаты деятельности предприятия оцениваются такими показателями, как объем выпуска продукции, объем продаж и прибыль. Но таких показателей в основном недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что эти показателя являются абсолютными характеристиками деятельности компании, и их правильная интерпретация по оценке результативности может быть осуществлена только во взаимосвязи с другими показателями, которые отражают вложенные в предприятие средства. Поэтому, чтобы определить эффективность работы предприятия в целом, доходность различных направлений деятельности (финансовой, предпринимательской, хозяйственной), нужно рассчитывать показатели рентабельности. Следует отметить, что показатели рентабельности — это важные элементы, которые отражают факторную среду формирования прибыли предприятия. Поэтому они являются обязательными при проведении сравнительного анализа и оценке финансового состояния компании. Также показатели рентабельности часто используются при анализе эффективности управления предприятием, определении долгосрочного благополучия организации, а еще как инструмент инвестиционной политики и ценообразования.

Рентабельность желательно разбить по звеньям: производство, активы, продажи, и проанализировать их в динамике, сопоставляя с несколькими прошедшими отчетными периодами. Если предприятие выпускает несколько видов продукции, то анализ нужно делать по каждому виду в отдельности.

При положительном общем результате анализ по звеньям поможет определить: где есть скрытые резервы или что нужно улучшить, чтобы повысить эффективность производства. Также, какие прорехи следует заделать, чтобы избежать трудностей в случае ухудшения внешних условий. При стагнации рентабельности данный анализ покажет, где самое «болото». Например, отдел маркетинга хорошо продает, есть рентабельность продаж, но активы «тормозят». Сопоставив прибыль с общей рентабельностью, делаем вывод: можно ли выкрутиться своими силами, или придется брать кредит на модернизацию. И, наконец, если рентабельность падает, то анализ поможет ответить на вопрос: стоит ли продолжать? Возможно, при всем нашем умении и старании сама отрасль себя изживает (карточные таксофоны), и лучше все продать и вложиться во что-то новое.

Рентабельность производства показывает, насколько эффективно используется имущество предприятия. Данный показатель определяется как отношение прибыли за год к стоимости среднегодовой основных фондов, а также к сумме оборотных средств. Рассчитывается в процентах.

Рентабельность продукции

Рентабельность продукции можно определить, опираясь на реальные данные, присутствующие в квартальной документации. Эти цифры позволяют оценить владельцам правильность выбранного курса, а кредиторам — насколько обоснованно используются авансированные средства. Прибыльность стоит рассматривать как абсолютную величину, тогда ее легко можно будет представить в виде банковских купюр. Относительный показатель доходности является не столь демократичным, он рассматривает процентные соотношения величин, поэтому нуждается в некотором пояснении.

Формула очень логично раскрывает базовый коэффициент рентабельности продукции, апеллируя к показателям дохода и затрат. Все вычисления удобнее всего записывать в виде дроби. На месте числителя должна стоять прибыль, которую принес реализованный товар. А знаменателем будут все затраты, которые относятся как к технологическому циклу, так и к коммерческому продвижению. Полученное значение необходимо умножить на 100%, то есть создается пропорция, выражающая отношение прибыли к полной себестоимости.

Однако единичное вычисление не способно отобразить реальную картину. Поэтому необходимо учитывать следующие факторы. Насколько отличается фактическая и плановая рентабельность товарной продукции, формула которой универсальна для предприятий различных отраслей. Нужно обратить внимание и на то, насколько оптимистично смотрятся полученные данные по сравнению с аналогичными расчетами конкурирующих предприятий. Желательно также сравнить рейтинг за несколько предыдущих лет.

Существует два способа расчета рентабельности продукции. В первом случае ее рассчитывают для отдельной единицы, тогда вычленяют ее прибыль и себестоимость из общей структуры. Такие сведения интересны для аналитиков, составляющих прогнозы. Второй вариант расчета рентабельности продукции оперирует глобальными цифрами, общими суммами за отчетный период. В любом случае формула рассматривает рентабельность как процентную величину, чтобы упростить дальнейшее использование данных в сравнительном анализе.

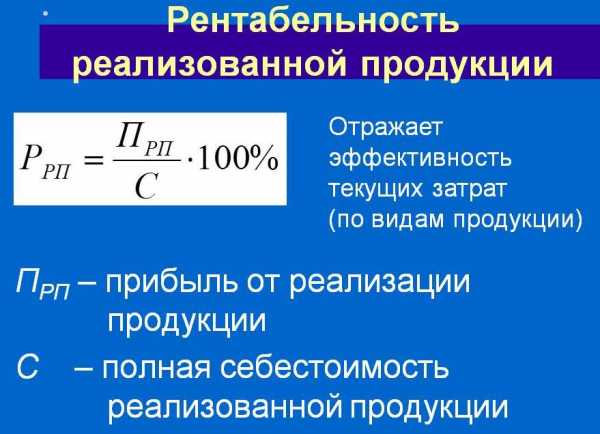

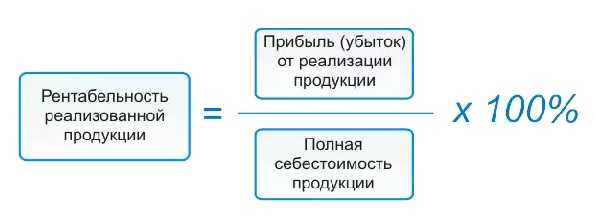

Рентабельность реализованной продукции

Рентабельность реализованной продукции является конечным звеном, замыкающим производственную цепочку. С ее помощью можно увидеть цифры, свидетельствующие о грядущем процветании или намечающихся убытках. Если общее впечатление будет неутешительным, то придется анализировать деятельность каждого производственного отдела. Как правило, рентабельность реализации продукции рассчитывается в процентах. В вычислениях ее обозначают аббревиатурой «ROM». Чтобы получить точные данные, прибыль от реализации нужно разделить на объем проданного товара, а результат умножить на 100%. Полученная информация представляет не сиюминутный интерес, ее следует учитывать при составлении стратегического планирования. Формула легко сможет обозначить перспективный уровень рентабельности реализованной продукции.

Но не стоит забывать и о некоторых важных моментах. Прежде всего — это диктат реализованных цен. Этот фактор способен кардинально изменить цифры в прогнозе доходности. Также нужно помнить, что себестоимость товара не всегда имеет тенденцию к снижению. Даже в наукоемких отраслях модернизация поначалу станет довольно затратным процессом. Если компания выпускает самую разнообразную продукцию, то нужно стремиться к повышению удельного веса самых рентабельных товаров.

Стоит отметить, что формула расчета сможет определить стандартную рентабельность реализованной продукции лишь в динамике. В основном делают выборку, основываясь на данных за несколько месяцев или лет. В результате Вы получите наглядную иллюстрацию эффективности управленческих методик. Рост цен в условиях снижения себестоимости может долго удержаться только в условиях монополизации отрасли или при отсутствии активных конкурентов.

Формула расчета практически всегда показывает рентабельность реализованной продукции с высокой достоверностью. Но на корректность показателей иногда могут влиять изменения в системе налогообложения.

Как видите, рентабельность — это не тот «навар», которым оперируют стихийные мелкие торговцы. Показатели рентабельности показывают не только то, насколько предприятие доходно, но и что нужно делать, чтобы доход не иссякал.

bizsovet.com

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

ru.solverbook.com

Рентабельность продукции показывает результат текущих затрат

Рентабельность происходит от слова «рента», а рента, буквально, означает доход. Исходя из этого, рентабельность – это прибыльность, доходность. Говоря простым языком, это ситуация, когда доходы превышают расходы. В данном случае, с экономической точки зрения, рентабельным можно считать любое предприятие, которое получает прибыль.

Показатели рентабельности дают характеристику работы предприятия, показывают, насколько доходны различные направления его деятельности. Они более полно, чем прибыль дают характеристику окончательным результатам хозяйствования, так как их величина показывает соотношение результата (эффекта) с имеющимися в наличии и потребленными в процессе производства ресурсами. Они менее, чем показатели прибыли, зависят от инфляции. Показатели рентабельности используются для оценки деятельности предприятия, в качестве инструмента в инвестиционной политике, а также ценообразовании.

Существует несколько групп показателей рентабельности:

- Показатели, дающие характеристику прибыльности основной и инвестиционной деятельности.

- Показатели, характеризующие рентабельность продаж или рентабельность оборота.

- Показатели, демонстрирующие, насколько доходен капитал или отдельные его части.

Рентабельность продукции и предприятия

Рассчитывается как в целом по предприятию, так и по каждому виду продукции. Размер этого показателя зависит от количества и структуры производимой предприятием продукции.

Рентабельность продукции определяется отношением прибыли к себестоимости.

Р=П/С*100, (%).

Рентабельность продукции показывает, какая продукция более выгодна для производства, то есть, какую продукцию стоит производить, а какую нет. Себестоимость продукции должна соответствовать затратам.

Рентабельность продукции показывает размер прибыли, приходящейся на рубль текущих затрат. Она означает отношение прибыли к затратам на производство, реализацию продукции. Она же – норма прибыли.

Р продукции = ( Цена – Себестоимость) / Себестоимость * 100, (%).

Рентабельность продукции показывает, эффективно ли производство продукции и насколько, а в целом, эффективность работы предприятия.

Рентабельность продукции показывает, каков полученный результат текущих затрат.

Рентабельность производства рассчитывается по формуле:

Р общая = Прибыль/ ( Основные средства + Оборотные средства )*100, (%).

Уровень рентабельности рассчитывается по формуле: УР = П / С, где

П- чистая прибыль;

С- себестоимость реализованной продукции.

Для повышения данного показателя необходимо увеличение прибыли и уменьшение себестоимости произведенной продукции.

По инвестиционным проектам рассчитывается индекс рентабельности:

ИР = Прибыль / сумма Инвестиций.

Рентабельность продаж = Прибыль / сумма Выручки.

Доходность капитала оценивается с помощью рентабельности капитала. Представляет собой отношение прибыли к стоимости ( среднегодовой) инвестированного капитала.

В процессе функционирования предприятия происходит процесс кругооборота капитала, являющийся непрерывным. Изменяется структура средств, источники их формирования, меняются наличные ресурсы и потребность предприятия в финансовых ресурсах, изменяется финансовое состояние предприятия. Внешним проявлением его выступает платежеспособность предприятия. Внутренняя сторона характеризуется финансовой устойчивостью, отражающей сбалансированность доходов и расходов, средств и, соответственно, источников их формирования.

Для того чтобы повысить уровень доходности, предприятие обязательно должно проводить гибкую политику в области производства и реализации продукции, ориентируясь на изменчивость рынка.

fb.ru

Как определить рентабельность товара 🚩 показатель рентабельности товара 🚩 Финансы 🚩 Другое

Автор КакПросто!

Рентабельность определяет уровень эффективности затрат и использованных в процессе производства средств труда. Рентабельность товара, в частности, показывает, какой доход предприятие получает с каждой денежной единицы, вложенной в производство и продажу продукции.

Статьи по теме:

Инструкция

Рентабельность предприятия определяется набором показателей: рентабельность капитала, активов, продаж, производства, инвестиций и, собственно, продукции (товара). Общая рентабельность показывает процентное соотношение прибыли к товарообороту. Этот показатель определяет, насколько эффективно предприятие использует основные средства при производстве товара, иными словами, получает ли оно прибыль помимо покрытия затрат.

Рентабельность товара выражается следующей формулой:Рт = П*100%/ПСрт, где П – чистая прибыль предприятия, ПСрт – полная себестоимость реализованного товара.Эта величина может быть определена как для всего товара, так и для отдельной разновидности (наименования). Она показывает, какой доход предприятию приносит каждый вложенный в производство и реализацию рубль. Рентабельность товара, рассчитанная по всему объему продукции, зависит от трех факторов:- изменение структуры производимой продукции. На основании расчетов предыдущих периодов руководство предприятия может принять решение производить рентабельные виды товара в большем количестве. Это, в свою очередь, приведет к повышению уровня рентабельности товара в целом;- изменение себестоимости. Повышение затрат на производство и реализацию продукцию приводит к понижению рентабельности товара;- изменение средней реализационной цены оказывает прямое влияние на показатель рентабельности товара: может уменьшиться объем реализуемой продукции, что приводит к понижению показателя. Однако если товар по-прежнему имеет высокий спрос, рентабельность может остаться на прежнем уровне или увеличиться. Рентабельность товара называются также нормой прибыли, поскольку это относительная величина прибыли на денежную единицу затрат. Показатель используется в совокупности с другими экономическими показателями при анализе финансового состояния компании.Источники:

- Понятие рентабельности торгового

Совет полезен?

Распечатать

Как определить рентабельность товара

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Как определить рентабельность продукции — Финансовая жизнь

В экономическом анализе результаты деятельности предприятия оцениваются такими показателями, как количество выпуска продукции, прибыль и объём продаж. Но таких показателей по большей части не хватает чтобы организовать вывод об эффективности деятельности того либо иного предприятия.

Это связано с тем, что эти показателя являются полными чертями деятельности компании, и их верная интерпретация по оценке результативности возможно осуществлена лишь во связи с другими показателями, каковые отражают положенные в предприятие средства. Исходя из этого, дабы выяснить эффективность работы предприятия в целом, доходность разных направлений деятельности (денежной, предпринимательской, хозяйственной), необходимо рассчитывать показатели рентабельности.

направляться подчернуть, что показатели рентабельности — это серьёзные элементы, каковые отражают факторную среду формирования прибыли предприятия. Исходя из этого они являются необходимыми при проведении сравнительного анализа и оценке денежного состояния компании. Кроме этого показатели рентабельности довольно часто употребляются при анализе эффективности управления предприятием, определении долговременного благополучия организации, и вдобавок как инструмент инвестиционной ценообразования и политики.

Рентабельность нужно разбить по звеньям: производство, активы, продажи, и проанализировать их в динамике, сопоставляя с несколькими прошедшими отчетными периодами. В случае если предприятие производит пара видов продукции, то анализ следует сделать по каждому виду в отдельности.

При хорошем неспециализированном результате анализ по звеньям окажет помощь выяснить: где имеется скрытые резервы либо что необходимо улучшить, дабы повысить эффективность производства. Кроме этого, какие конкретно прорехи направляться заделать, дабы избежать трудностей при ухудшения внешних условий. При стагнации рентабельности этот анализ продемонстрирует, где самое «болото». К примеру, отдел маркетинга прекрасно реализовывает, имеется рентабельность продаж, но активы «тормозят».

Сопоставив прибыль с неспециализированной рентабельностью, делаем вывод: возможно ли выкрутиться собственными силами, либо нужно будет брать кредит на модернизацию. И, наконец, в случае если рентабельность падает, то анализ окажет помощь ответить на вопрос: стоит ли продолжать? Быть может, при всем старании и нашем умении сама отрасль себя изживает (карточные таксофоны), и лучше все реализовать и вложиться во что-то новое.

Рентабельность производства показывает, как действенно употребляется имущество предприятия. Этот показатель определяется как отношение прибыли за год к цене среднегодовой главных фондов, и к сумме оборотных средств. Рассчитывается в процентах.

Рентабельность продукции

Рентабельность продукции возможно выяснить, опираясь на настоящие эти, присутствующие в квартальной документации. Эти цифры разрешают оценить обладателям правильность выбранного курса, а кредиторам — как обоснованно употребляются авансированные средства. Прибыльность стоит разглядывать как полную величину, тогда ее легко возможно будет представить в виде банковских купюр.

Относительный показатель доходности есть не столь демократичным, он разглядывает процентные соотношения размеров, исходя из этого испытывает недостаток в некоем пояснении.

Формула весьма логично раскрывает базисный коэффициент рентабельности продукции, апеллируя к показателям затрат и дохода. Все вычисления эргономичнее всего записывать в виде дроби. На месте числителя обязана находиться прибыль, которую принес реализованный товар. А знаменателем будут все затраты,

каковые относятся как к технологическому циклу, так и к коммерческому продвижению. Полученное значение нужно умножить на 100%, другими словами создается пропорция, высказывающая отношение прибыли к полной себестоимости.

Но единичное вычисление не может отобразить настоящую картину. Исходя из этого нужно учитывать следующие факторы. Как отличается фактическая и плановая рентабельность товарной продукции, формула которой универсальна для фирм разных отраслей.

Необходимо обратить внимание и на то, как оптимистично смотрятся полученные эти если сравнивать с подобными расчетами соперничающих фирм. Нужно кроме этого сравнить рейтинг за пара прошлых лет.

Существует два метода расчета рентабельности продукции. В первом случае ее рассчитывают для отдельной единицы, тогда вычленяют ее себестоимость и прибыль из неспециализированной структуры. Такие сведения увлекательны для аналитиков, составляющих прогнозы.

Второй вариант расчета рентабельности продукции оперирует глобальными цифрами, неспециализированными суммами за отчетный период. В любом случае формула разглядывает рентабельность как процентную величину, дабы упростить предстоящее применение данных в сравнительном анализе.

Рентабельность реализованной продукции

Рентабельность реализованной продукции есть конечным звеном, замыкающим производственную цепочку. С ее помощью возможно заметить цифры, свидетельствующие о будущем процветании либо намечающихся убытках. В случае если неспециализированное чувство будет неутешительным, то нужно будет анализировать деятельность каждого производственного отдела. В большинстве случаев, рентабельность реализации продукции рассчитывается в процентах. В вычислениях ее обозначают сокращением «ROM».

Чтобы получить правильные эти, прибыль от реализации необходимо поделить на количество реализованного товара, а итог умножить на 100%. Полученная информация воображает не сиюминутный интерес, ее направляться учитывать при составлении стратегического планирования. Формула легко сможет обозначить перспективный уровень рентабельности реализованной продукции.

Но не следует забывать и о некоторых ответственных моментах. В первую очередь — это диктат реализованных стоимостей. Данный фактор способен кардинально поменять цифры в прогнозе доходности. Кроме этого необходимо не забывать, что себестоимость товара не всегда имеет тенденцию к понижению. Кроме того в наукоемких отраслях модернизация сначала станет достаточно затратным процессом.

В случае если компания производит самую разнообразную продукцию, то необходимо стремиться к увеличению удельного веса самых рентабельных товаров.

Необходимо подчеркнуть, что формула расчета сможет выяснить стандартную рентабельность реализованной продукции только в динамике. По большей части делают выборку, основываясь на данных за пара месяцев либо лет. В следствии Вы получите наглядную иллюстрацию эффективности управленческих методик.

Рост стоимостей в условиях понижения себестоимости может продолжительно удержаться лишь в условиях монополизации отрасли либо при отсутствии активных соперников.

Формула расчета фактически постоянно показывает рентабельность реализованной продукции с высокой достоверностью. Но на корректность показателей время от времени смогут воздействовать трансформации в совокупности налогообложения.

Как видите, рентабельность — это не тот «навар», которым оперируют стихийные небольшие торговцы. Показатели рентабельности показывают не только то, как предприятие прибыльно, но и что следует сделать, дабы доход не иссякал.

Специально для bizsovet.com Дмитрий Попенко

Источник: bizsovet.com

Рентабельность продукции и обеспечение путей ее повышения в ОАО «Щучинагропродукт»

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

Формула рентабельности производства. как определить?

Формула расчета рентабельности производства. Рентабельность производства – наиболее значимый показатель, определяющий и показывающий эффективность…

Как рассчитать рентабельность предприятия и зачем это нужно

Оглавление: Многие предприниматели оценивают результативность собственного бизнеса по количествам взятой прибыли. Прибыль – это превосходно, но выяснить…

Как рассчитать рентабельность продукции?

Оценивать эффективность работы компании на уровне собственной интуиции либо каких-то абстрактных показателей – занятие неэффективное и неблагодарное….

Рентабельность продукции показывает результат текущих затрат

May 22, 2012 Рентабельность происходит от слова «рента», а рента, практически, свидетельствует доход. Исходя из этого, рентабельность – это прибыльность,…

Рентабельность реализованной продукции.

Для определения рентабельности реализованной продукции (в некоторых источниках данный показатель именуют рентабельностью продаж), на основание данных…

Как рассчитать рентабельность – важнейший экономический показатель

Мой мир Оглавление: Оглавление: Рентабельность, попросту говоря, это процентное отношение прибыли к затратам. Как вычислить рентабельность саму по себе?…

kbrbank.ru