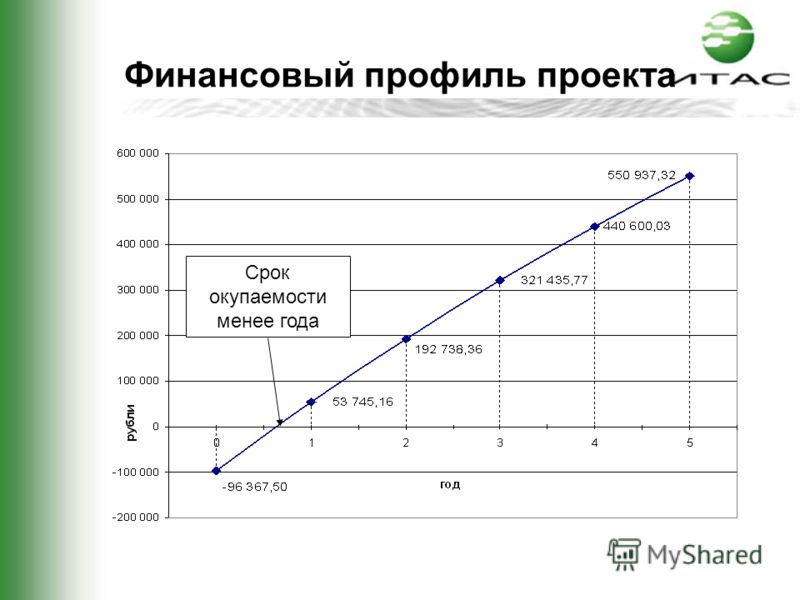

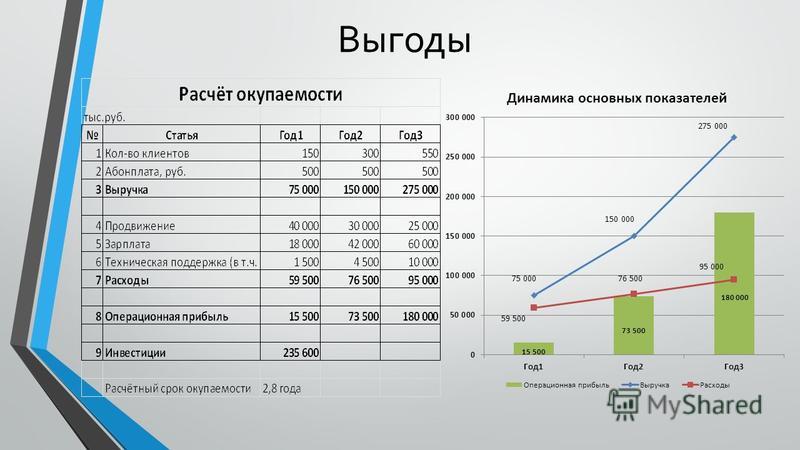

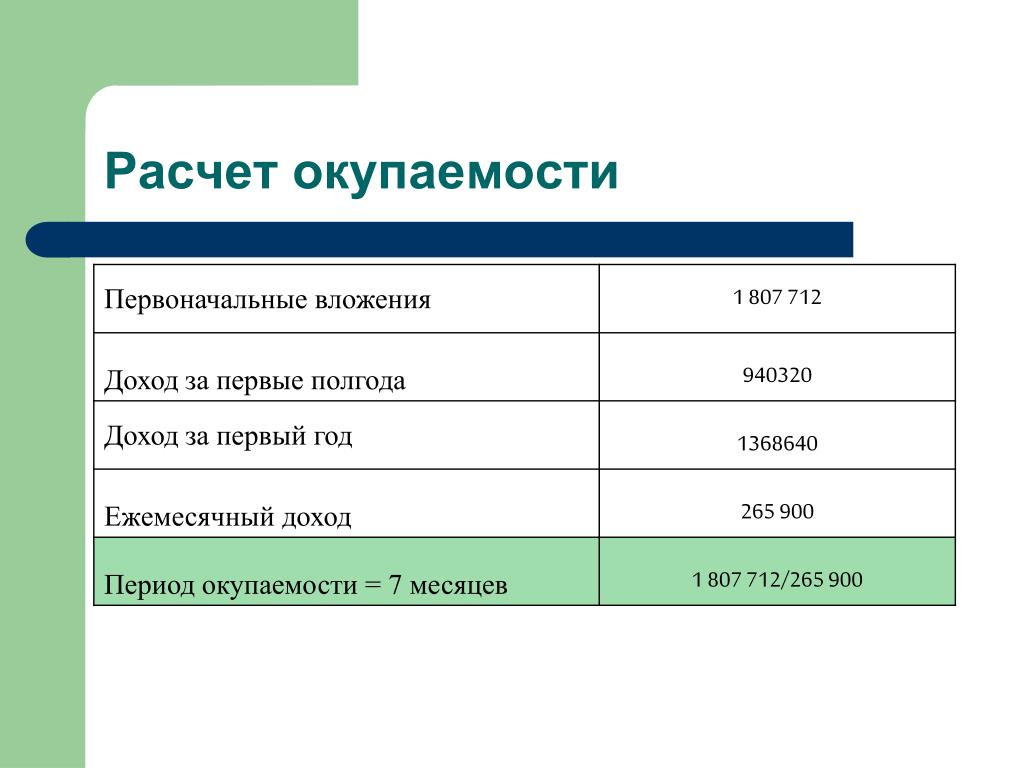

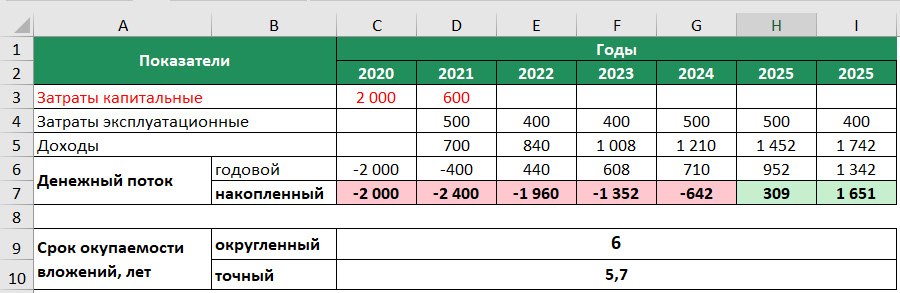

Как посчитать окупаемость оборудования: Расчет окупаемости внедрения промышленных роботов

1. Расчет выручки от эксплуатации оборудования

2. Расчет дохода от эксплуатации оборудования и срока возврата инвестиций Расчет дохода от эксплуатации оборудования и срока возврата инвестиций

2.1. Расчет себестоимости

2. 2. Расчет заработной платы 2. Расчет заработной платы

2.3. Прямые затраты

2.4. Доход в месяц

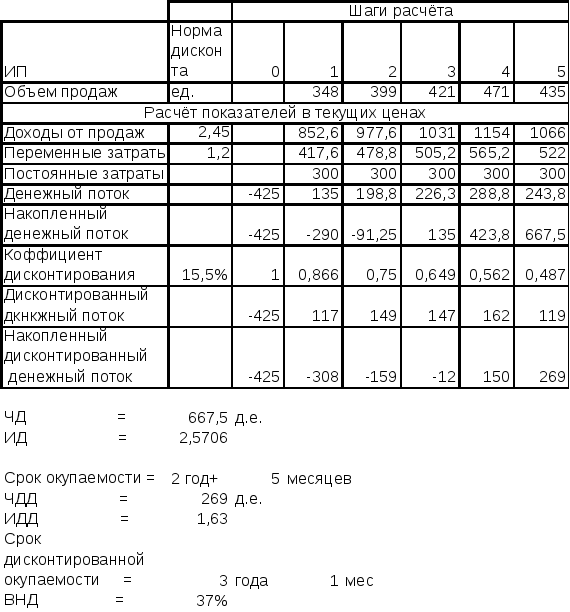

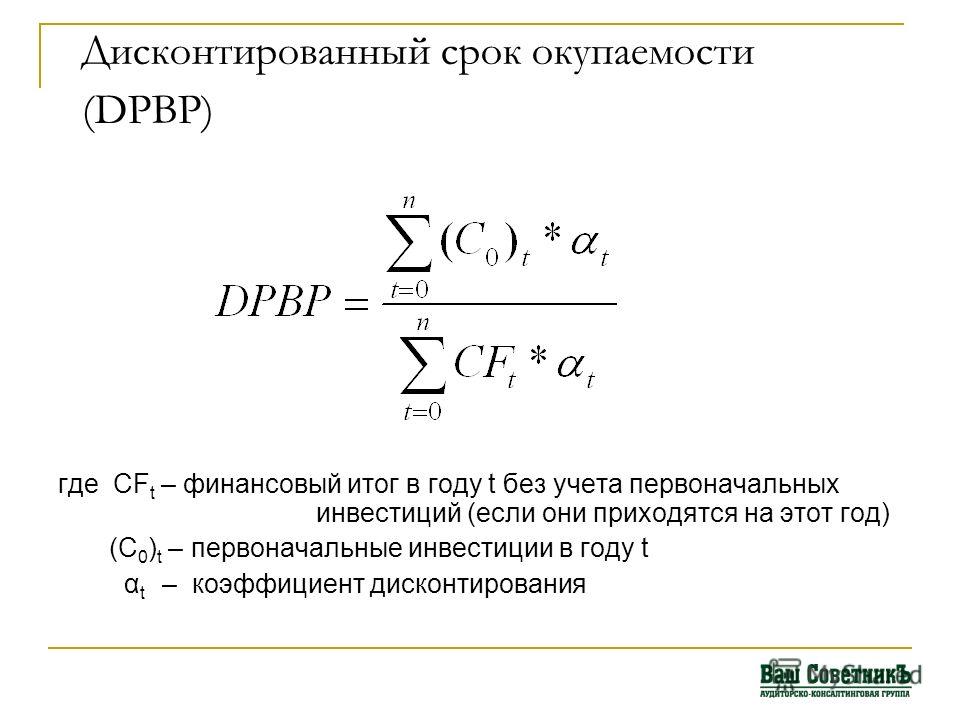

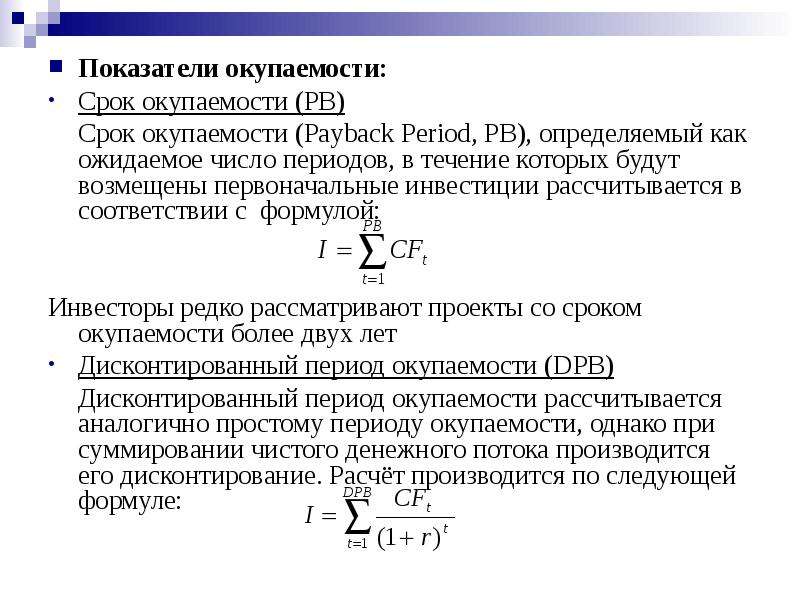

2.5. Расчет срока возврата инвестиций в оборудование

3. Расчет прибыли3.1. Расчет косвенных затрат

3. 2. Расчет прибыли в месяц 2. Расчет прибыли в месяц

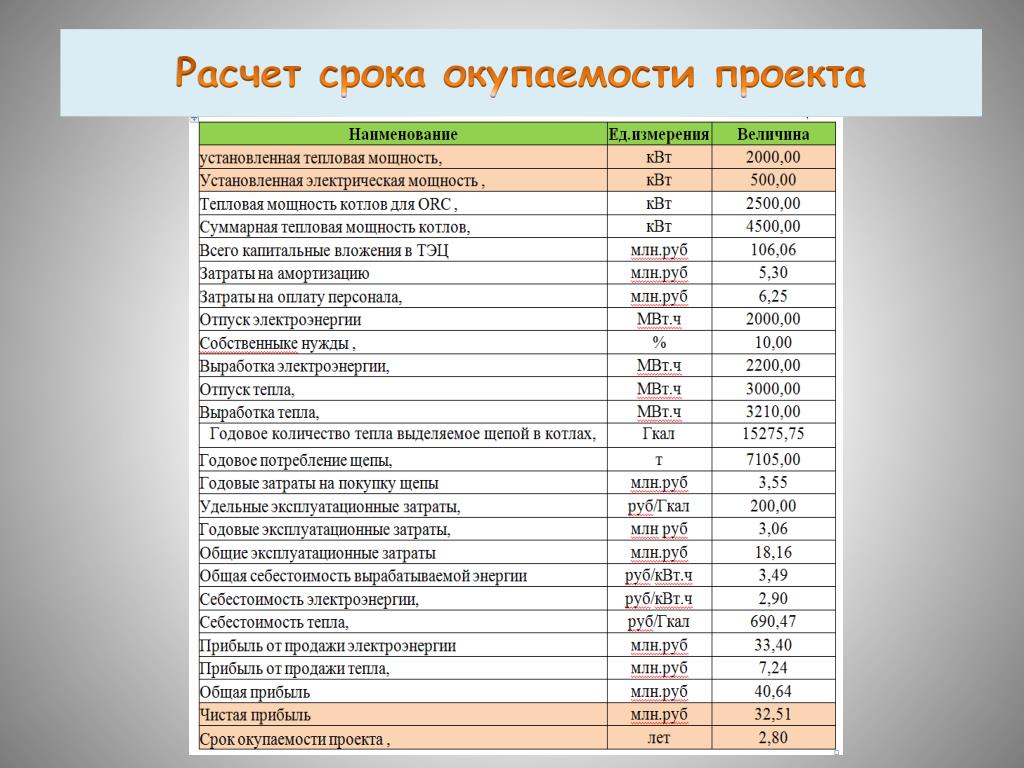

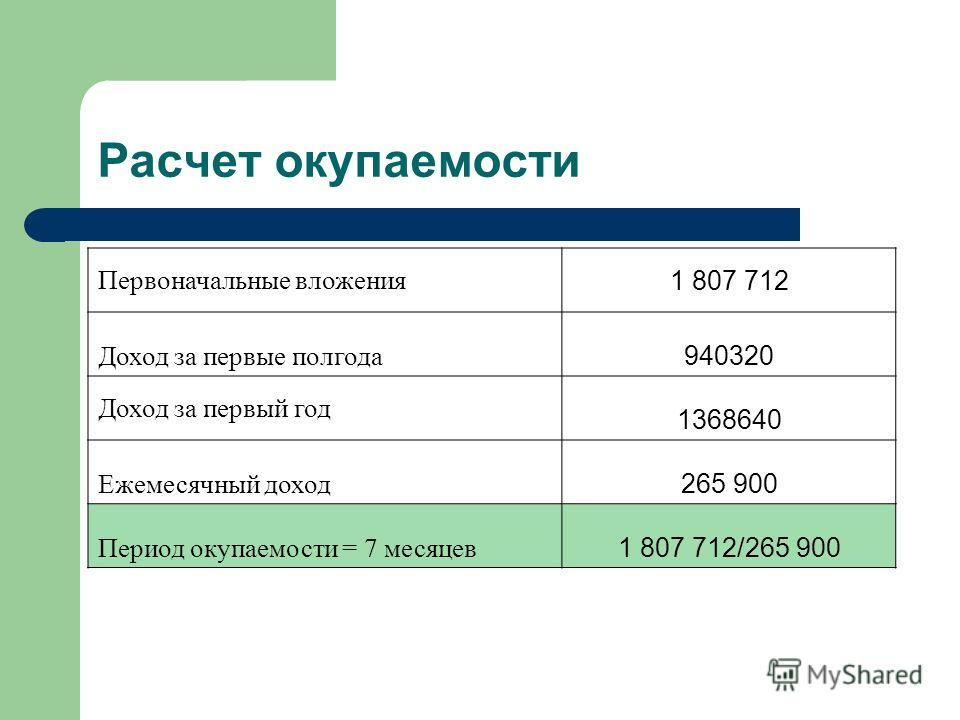

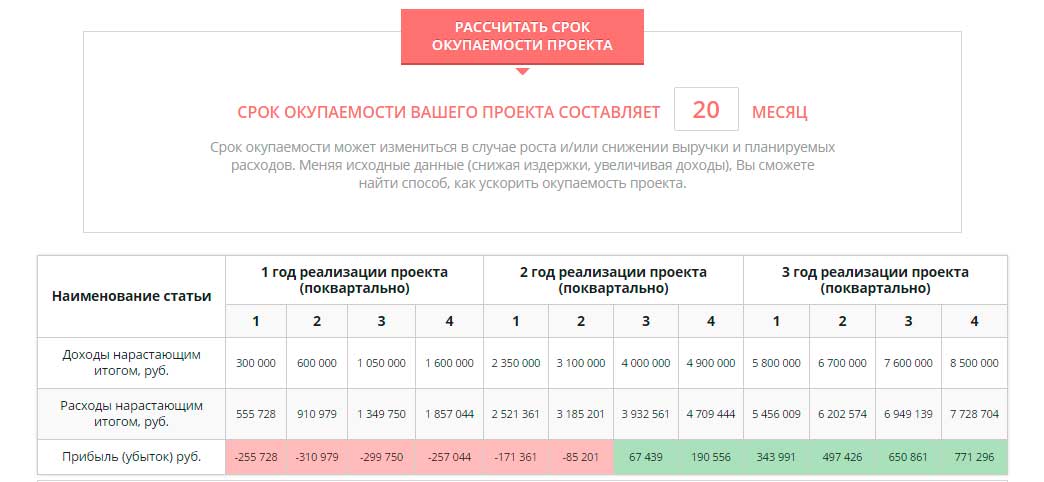

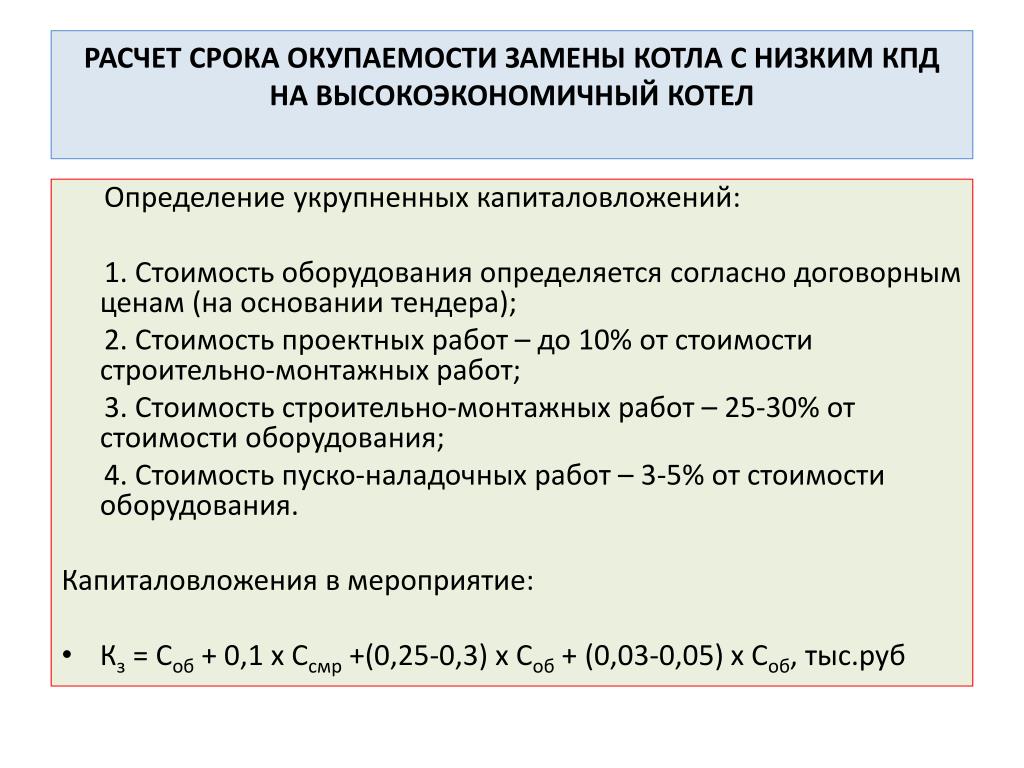

4. Расчет срока окупаемости

|

— При изменении любого расчетного параметра для просмотра результата нажмите кнопку «Пересчитать». — Пустые графы пересчитываются после внесения Ваших значений и нажатии кнопки «Пересчитать». — Нажав на знак , вы можете получить дополнительную информацию. |

|||

Как посчитать окупаемость при внедрении Zextras Suite / Хабр

1. Почему так важна рентабельность инвестиций в программное обеспечение?2020 год был трудным, и одной из самых важных задач для технических специалистов на 2021 год является контроль инвестиций в программное обеспечение.

- Качество продукта — в этом вы убедились сами

- Цена — мы уверены в том, что наши цены конкурентоспособны

- Рентабельность инвестиций — эту информацию мы можем вам предоставить

И вопрос не только в функциональности и производительности продукта. Технические эксперты должны продемонстрировать, что продукт будет полезен как для их основных целей, так и для бизнеса в целом. В момент принятия решения. когда за одним столом сидят технический директор, ИТ-менеджер, финансовый директор и люди, контролирующие расходы, а пандемия Covid-19 все еще продолжается, наше

может оказаться весьма полезным.

Иначе говоря, сейчас важно обосновать расходы на ИТ. А когда расходы приносят предприятию экономическую выгоду в виде ROI, вы выигрываете.

2. Как Zextras Suite помогает экономить деньги

Zextras Suite помогает сэкономить деньги различными способами:

- Сжатие данных — Каждый элемент, который поступает на платформу, будь то электронное письмо или вложение немедленно сжимается.

- Дедупликация — Помогает избавиться от ненужных копий, которые занимают полезное пространство, для записи других данных.

- HSM (Иерархическое управление хранилищем) — Позволяет гибко использовать хранилища разного уровня. За счет переноса данных на более дешевые хранилища, вы можете снизить расходы. Подробнее об этом читайте далее.

- Объектное хранилище — Одно из лучших решений в настоящее время из-за своей масштабируемости. Zextras Suite легко интегрируется с таким хранилищем

Сочетание этих способов является важнейшей составляющей нашего продукта. Правильное их использование поможет вашей компании сэкономит больше, чем вы потратите на лицензирование Zextras Suite.

Помимо этого, наша платформа гарантирует вам 100% безопасность ваших данных.

Использование всех этих приемов не повлияет ни на сами данные, ни на их качество. Более того, интеграция с объектным хранилищем гарантирует, что у вас не закончится свободное место, а это значит, что все ваши данные всегда будут храниться с меньшими затратами.

2.1 Сжатие данных

Хранение корпоративных данных и их резервных копий, которые быстро разрастаются, требует приобретения все новых дорогих устройств хранения, если вы не используете сжатие данных.

В рамках данного процесса все повторяющиеся последовательности символов заменяются ссылкой на соответствующую строку, которая встречалась раньше. Теоретически, сжатие при использовании этого метода может достигать 10:1, то есть достигать 90% экономии пространства на диске.

Размер после сжатия может варьироваться в зависимости от многих факторов, поэтому точно предсказать итоговый процент сжатия нельзя. Тем не менее, практика показала, что этот метод в среднем может сэкономить около 35% места на диске при сжатии таких данных, как тексты, характерных для почтового сервера.

Зачем вам нужно сжатие

Сжатие позволяет:

- Более эффективно использовать ваше хранилище

- Отложить необходимость расширения хранилища

- Выиграть время для более точной оценки ваших потребностей в расширении хранилища.

- Экономия за счет сжатия

Давайте посчитаем, сколько вы можете сэкономить с помощью сжатия

Экономия за счет сжатия = стоимость хранения × процент сжатия

(Процент сжатия = 1 — 1/коэффициент сжатия)

- Экономия за счет сжатия — это деньги, которые вы экономите за счет сжатия данных

- Стоимость хранения — это расходы на хранение, включая цену, техническое обслуживание и т.

д.

д. - Процент сжатия — это процент памяти, который освобождается после сжатия данных.

- Коэффициент сжатия — это соотношение места, которое занимают несжатые данные, к месту, которые занимают сжатые данные, например, степень сжатия 5: 1 означает, что 5 единиц данных (например, 5 ТБ) хранятся в 1 единице дискового пространства (например, 1 ТБ)

д.

д.Сценарий использования сжатия

Давайте посчитаем экономию, полученную при сжатии 1 ТБ данных, предположив, что:

Коэффициент сжатия составляет 1,54: 1 (в зависимости от свойств данных),

Средняя стоимость хранения 1 ТБ данных составляет 3000 долларов в год (включая расходы на обслуживание).

Исходя из приведенных выше предположений, после сжатия объем требуемого хранилища уменьшится до 0,65 ТБ.Снижение требуемого места на 0,35 ТБ соответствует экономии в 35% стоимости.

Процент сжатия = 1-1/Коэффициент сжатия = 1-1/1.54 = 0.35

Экономия за счет сжатия = Стоимость хранения × Процент сжатия = 3,000($/год на TБ) × 0. 35 = 1,050($/год на ТБ)

35 = 1,050($/год на ТБ)

Общая оценочная стоимость без сжатия = $3000 в год за каждый ТБ данных,

Общая оценочная стоимость со сжатием = $1950 в год за каждый ТБ данных,

Экономия = $1050 в год на каждый ТБ данных.

2.2 Дедупликация

Учитывая стремительный рост объема информации, дедупликация данных играет важную роль в снижении затрат.

Встроенная в Zimbra дедупликация упирается в ограниченный кеш, тогда как дедупликация интеллектуального управления хранением Zextras продолжает работать независимо от кеша или времени появления элемента.

Дедупликация данных играет важную роль в доступности хранения с учетом стремительного роста данных в наши дни.

Снижение затрат — одно из важных преимуществ дедупликации. Среди других преимуществ снижение расходов на устройства хранения оборудование и площади серверного помещения, снижение потребляемой электроэнергии на охлаждение, также можно упомянуть издержки, связанные с трудозатратами, потому что снижается количество оборудования, которое нужно поддерживать и обслуживать.

Такое повышение эффективности хранения помогает компаниям снять ограничения на рост данных, повысит уровень их обслуживания, а значит стать более конкурентоспособными.

Количество дублированных данных в инфраструктуре может отличаться по характеристикам и по характеру доступа к данным.

Тем не менее, вы можете примерно рассчитать количество дублируемых данных в вашей ИТ-инфраструктуре. Например, файлы, созданные офисными сотрудниками часто содержат избыточные данные и нередко массово рассылаются коллегами или копируются.

Это особенно актуально для больших корпораций, которые рассылают электронные письма всем сотрудникам. В таких инфраструктурах эффект от дедупликации будет максимальным.

Зачем нужна дедупликация

Дедупликация позволяет:

- Освободить место на устройстве хранения, чтобы использовать его более эффективно

- Избавиться от необходимости регулярно расширять хранилище

- Повысить производительность вашего сервера.

Давайте посчитаем, сколько вы можете сэкономить с помощью дедупликации:

Экономия за счет дедупликации = стоимость хранения × процент дедупликации

(Процент дедупликации = 1 — 1/Коэффициент дедупликации)

- Экономия за счет дедупликации — это сумма, которую вы экономите за счет использования дедупликации

- Стоимость хранения — это расходы на хранение, включая цену, техническое обслуживание и т.д.

- Процент дедупликации — это процент памяти, который освобождается за счет дедупликации,

- Коэффициент дедупликации — это отношение логических данных к физическому пространству, необходимому для хранения дедуплицированных данных. Например, коэффициент дедупликации 5:1 означает, что 5 единиц логических данных (например, 5 ТБ) хранятся в 1 единице физического дискового пространства (например, 1 ТБ)

Сценарий использования дедупликации

Давайте рассчитаем экономию, полученную за счет дедупликации 1 ТБ данных, предположив, что:

- Коэффициент дедупликации составляет 1,11: 1 (в зависимости от количества объектов),

- Средняя стоимость хранения 1 ТБ данных составляет 3000 долларов в год (включая расходы на обслуживание).

Исходя из приведенных выше предположений, после дедупликации необходимое хранилище уменьшится до 0,9 ТБ. Благодаря этому, освободятся дополнительные 0,1 ТБ, а экономия составит 10% от стоимости.

Процент дедупликации = 1 — 1/Коэффициент дедупликации = 1–1/1,11 = 0,1

Экономия с помощью дедупликации = Стоимость хранения × Процент дедупликации = $3000 в год на ТБ) × 0,1 = $300 в год на ТБ

Общая оценочная стоимость без дедупликации = $3000 в год за каждый ТБ данных,

Общая оценочная стоимость с дедупликацией = $2700 в год за каждый ТБ данных,

Экономия = $300 в год на каждый ТБ данных.

Коэффициент дедупликации — это функция объектов на сервере. Это значит, что чем больше писем хранится у вас на сервере, тем выше становится коэффициент дедупликации, и тем больше экономия.

Степень влияния дедупликации на экономию памяти неинтуитивна, поскольку даже при весьма скромных коэффициентах достигается большая экономия, и даже при небольшом увеличении коэффициента дедупликации появляется огромная экономия с точки зрения дискового пространства. Как вы видите на графике и в таблице, даже небольшое изменение коэффициента дедупликации дает большую экономию хранилища. Это означает, что дедупликация даже при небольшом коэффициенте может быть выгодной.

Как вы видите на графике и в таблице, даже небольшое изменение коэффициента дедупликации дает большую экономию хранилища. Это означает, что дедупликация даже при небольшом коэффициенте может быть выгодной.

Экономия — это коэффициент (1-1/r), поэтому для дедупликации с коэффициентом 3 экономия составит 2/3 или примерно 66%. Коэффициент 1 означает, что нет повторяющихся данных для дедупликации, а значит нет и экономии места.

2.3 Иерархическое управление хранилищем (HSM)

Не все ко всем данным пользователи обращаются достаточно часто, и это правило можно использовать для экономии денег.

Основная идея в технологии HSM заключается в том, что не ко всем данным пользователи обращаются достаточно часто. Так почему бы не переместить наименее часто используемые данные в медленное и более дешевое хранилище, а наиболее используемые — в более быстрое и дорогое, чтобы сэкономить на затратах и улучшить пользовательский опыт.

Иерархическое управление хранилищем или HSM — это технология, которая позволяет перемещать данные между устройствами хранения на основе заданной политики.

Чаще всего эта технология используется для перемещения старых данных из более быстрого, но дорогого хранилища в медленное, но более дешевое, так как старые данные, как правило, используется реже. При этом пользователи не почувствуют замедления, тогда как использование более медленных хранилищ обходится гораздо дешевле.

Улучшение пользовательского опыта — не единственное преимущество HSM. На самом деле, он может уменьшить расходы на хранение для компании, так как позволяет не только сэкономить деньги, которые были бы потрачены на более быстрые системы хранения, но и снизить затраты на строительство архитектуры, оставив актуальные почтовые данные на меньшем по объему диске.

Зачем нужен HSM

Все компании столкнулись с экспоненциальным спросом на емкость хранения. Однако исследования показывают, что около 60% данных в хранилище редко используются или не используются вовсе. Оценить выгоду от использования HSM в вашей инфраструктуре чрезвычайно сложно. На самом деле это не вопрос о том, насколько полезным может быть HSM, поскольку его преимущества уже подтверждены практикой. Вопрос заключается в том, чтобы вообще внедрить HSM, так как изначально Zimbra OSE вообще не поддерживает эту технологию.

Вопрос заключается в том, чтобы вообще внедрить HSM, так как изначально Zimbra OSE вообще не поддерживает эту технологию.

Zextras Smart Storage Management позволяет внедрить в Zimbra OSE полнофункциональную технологию HSM, которая даст вам массу преимуществ.

Вот несколько примеров того, как HSM позволяет оптимизировать использование уже имеющихся ресурсов компании без необходимости покупать новое оборудование. Также HSM экономит деньги, перемещая большую часть данных компании на более медленные устройства, особенно если в вашей компании хранится большой объем данных.

Экономия времени — еще одно важное преимущество, которым обычно пренебрегают. Оптимизация доставки данных пользователю оказывает очевидное влияние на опыт взаимодействия с информационной системой. Архивирование резервных копий на устройствах нижнего уровня, поскольку они редко используются, повышает шансы на то, что ваши данные останутся целыми в случае их утери или повреждения на часто используемых устройствах.

Давайте подсчитаем, сколько вы можете сэкономить при использовании HSM

Экономия при использовании HSM = Количество данных в медленном хранилище × разница в стоимости между хранилищами

= Количество данных в медленном хранилище × Стоимость быстрого хранилища × (1 — Соотношение затрат)

(Соотношение затрат = Стоимость медленного хранилища / Стоимость быстрого хранилища)

- Экономия при использовании HSM — это экономия, которую вы получаете с помощью переноса данных на более медленное хранилище,

- Разница в стоимости хранилища — это разница между стоимостью быстрого и медленного хранилища в расчете на единицу хранения, включая цену, обслуживание и т.д.

Еще один важный фактор — стоимость переноса данных в другое хранилище. Большое преимущество Zextras Suite заключается в том, что вы можете выполнить динамическую миграцию для переноса данных. Для этого вам не придется выключать сервер, что подразумевает отсутствие простоев. С Zextras Suite вы можете бесперебойно переносить данные, обновлять оборудование и расширять хранилище.

С Zextras Suite вы можете бесперебойно переносить данные, обновлять оборудование и расширять хранилище.

Сценарий использования HSM

Давайте рассчитаем экономию при использовании HSM на 1 ТБ данных, предположив, что:

- Свежие электронные письма составляют 20% от общего объема данных (в зависимости от политики, которую вы настраиваете, указывая период времени электронных писем, по истечении которого они должны быть перенесены на низкоуровневое устройство),

- Средняя стоимость хранения 1 ТБ данных в вашем текущем хранилище составляет $3000 в год (включая эксплуатационные расходы),

- Стоимость более медленного хранилища на 25% меньше быстрого

Основываясь на предположениях выше, на устройство низкого уровня перемещается 80% всех данных. Помимо всех преимуществ оптимизации, он освобождает 80% хранилища, что дает вам экономию в виде разницы в цене между двумя хранилищами. Кроме того, это дает вам дополнительное время для более точной оценки объема хранилища, которое нужно закупить.

Учитывая, что стоимость медленного хранилища на 25% меньше быстрого, мы получаем:

Соотношение затрат = Стоимость медленного хранилища / Стоимость быстрого хранилища = 0,75.

Экономия при использовании HSM = Данные в медленном хранилище × Стоимость быстрого хранилища × (1 — Соотношение затрат) = 0,8 ТБ × $3000/год за ТБ) × (1 — 0,75) = $600/год на каждый ТБ данных.

Общая оценочная стоимость без HSM = $3000/год за каждый ТБ данных,

Общая оценочная стоимость с HSM = $2400/год за каждый ТБ данных,

Экономия = $600/год за каждый ТБ данных.

2.4 Интеграция объектного хранилища

Часто меняющаяся стоимость локального хранилища делает практически невозможным его оценку, в то время как стоимость объектного хранилища всегда фиксирована и легко оценивается. Кроме того, вы будете платить только за фактически используемое место.

Объектное хранилище — это технология управления данными, которая рассматривает данные хранилища как отдельные единицы, так называемые объекты. Эти объекты хранятся в одном хранилище и не собраны в файлы и папки. Вместо этого объектное хранилище объединяет фрагменты данных, составляющие файл, добавляет в него все соответствующие метаданные и прикрепляет пользовательский идентификатор.

Эти объекты хранятся в одном хранилище и не собраны в файлы и папки. Вместо этого объектное хранилище объединяет фрагменты данных, составляющие файл, добавляет в него все соответствующие метаданные и прикрепляет пользовательский идентификатор.

Отказ от локального хранилища, часть которого почти всегда простаивает, при том, что вы за него уже заплатили, может сыграть большую роль в сокращении затрат. Вы можете получить столько места, сколько необходимо и при этом будете платить только за то, что фактически использовали.

Сценарий использования объектного хранилища

Пример 1

Представьте, что вы поставщик услуг, которому необходимо хранить данные своих клиентов. Вы должны оценить требуемый объем локального хранилища. Проведя расчеты, вы закупите хранилища, заплатив за них заранее.

В этой ситуации есть две проблемы.

Во-первых, вы не можете быть знать наперед о том, сколько у вас будет клиентов. Поэтому вы могли недооценить количество дискового пространства, которое вам потребуется, и вы не можете решить эту проблему здесь и сейчас. Вам придется искать дополнительные серверы, приобретать их, ждать, чтобы их доставили и настроили для использования. В это время клиенты могут устать ждать и просто сменят провайдера.

Вам придется искать дополнительные серверы, приобретать их, ждать, чтобы их доставили и настроили для использования. В это время клиенты могут устать ждать и просто сменят провайдера.

Во-вторых, если клиент ушел от вас или уменьшил объем хранимых данных, то у вас останутся неиспользуемые сервера. Это касается и крупных онлайн-мероприятий, которые проводятся раз в год или вообще всего один раз. В таких случаях компании нужно много серверов для обработки огромного количества данных, но как только мероприятие заканчивается, сервера становятся не нужны.

Пример 2

Представьте, что вам нужно купить хранилище для компании с 1000 сотрудников. Вы решаете предоставить каждому пользователю 10 ГБ памяти. Итоговый объем хранилища составит 10 ТБ, что вам не по карману. Поэтому вы решаете приобрести систему хранения данных из расчета 5 ГБ на пользователя, но через некоторое время вы понимаете, что этого недостаточно, и вынуждены вновь покупать новое хранилище, а это значит, что вам снова придется подсчитывать место, необходимое для хранения данных. Если у вас нет четкого представления о необходимом объеме хранилища, вы никогда не найдете золотую середину.

Если у вас нет четкого представления о необходимом объеме хранилища, вы никогда не найдете золотую середину.

В качестве альтернативы вы можете рассмотреть возможность использования объектного хранилища, которое не только не требует затрат на локальное использование и обслуживание хранилища, но также стоит ровно столько, сколько места в нем вы использовали. Таким образом у вас получится убить сразу двух зайцев.

Подводя итог, вы должны помнить, что совокупная стоимость владения (TCO) складывается из капитальных затрат (CAPEX), включая затраты на разработку и внедрение, а также операционные расходы (OPEX), которые включают в себя ежедневное функционирование, техническое обслуживание и электричество. При переходе на объектное хранилище совокупная стоимость владения снижается не менее чем на 30% за 3-летний период, и со времени лишь увеличивается.

Экономия за 3 года = Совокупная стоимость владения для локального хранилища × коэффициент снижения

Экономия за счет интеграции объектного хранилища = ~ $3000/год на ТБ × 3 года × 0,3 = $2700/ТБ за 3 года

Проблема с приобретением хранилища заключается в том, что стоимость зависит от купленного пространства, а не от фактически используемого, следовательно, вам придется платить и за неиспользуемое пространство. При использовании объектных хранилищ вы платите только за используемое пространство.

При использовании объектных хранилищ вы платите только за используемое пространство.

3. Практические кейсы

3.1 Сценарий использования 1

С помощью Zextras Suite вы можете перенести свои данные в два локальных хранилища с разным временем доступа, чтобы реализовать стратегию HSM. В дополнение к этому вы получите преимущества дедупликации и сжатия. Каждая из этих функций снижает ваши расходы.

Попробуем посчитать, сколько вы будете экономить каждый год при разном количестве почтовых ящиков, предполагая, что:

- Квота каждого почтового ящика составляет 10 Гб

- Цена 1 Тб скоростного и более дорогого хранилища составляет 650$

- Цена 1 Тб медленного и менее дорогого хранилища составляет 100$

- Процент дедупликации составляет 10%

- Процент сжатия составляет 35%

- Хранилище верхнего уровня хранит почту за последние 15 дней

- Средний объем данных, используемых одним пользователем в день примерно составляет 10 Мб

Для 1000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $7276. 27

27

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 1000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0.1 = $650

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 1000(ящиков) × 0.01(Tб/ящик) × 650($/TB) × 0.35 = $2275

Экономия при использовании HSM и более дешевых накопителей в низкоуровневом хранилище = Данные в медленном хранилище × Разница в цене между хранилищами = (1000(ящиков) × 0.01 (Tб/ящик) – 1000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 100($)) = $5417.5

Общая экономия = 650 + 2275 + 5417.5 = $8342.5

Возврат = Общая экономия – инвестиции = 8342.5 – 7276.27 = $1066.23

ROI = Возврат / Инвестиции × 100 = 1066.23 / 7276.27 × 100 = 15%

Для 5000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $34130.86

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 5000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0. 1 = $3250

1 = $3250

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 5000(ящиков) × 0.01(Tб/ящик) × 650($/TB) × 0.35 = $11375

Экономия при использовании HSM и более дешевых накопителей в низкоуровневом хранилище = Данные в медленном хранилище × Разница в цене между хранилищами = (5000(ящиков) × 0.01 (Tб/ящик) – 5000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 100($)) = $27087.5

Общая экономия = 3250 + 11375 + 27087.5 = $41712.5

Возврат = Общая экономия – инвестиции = 41712.5 – 34130.86 = $7581.64

ROI = Возврат / Инвестиции × 100 = 7581.64 / 34130.86 × 100 = 22%

Для 10000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $66930.45

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 10000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0.1 = $6500

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 10000(ящиков) × 0.01(Tб/ящик) × 650($/TB) × 0. 35 = $22750

35 = $22750

Экономия при использовании HSM и более дешевых накопителей в низкоуровневом хранилище = Данные в медленном хранилище × Разница в цене между хранилищами = (10000(ящиков) × 0.01 (Tб/ящик) – 10000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 100($)) = $54175

Общая экономия = 6500 + 22750 + 54175 = $83425

Возврат = Общая экономия – инвестиции = 83425 – 66930.45 = $16,494.55

ROI = Возврат / Инвестиции × 100 = 16494.55 / 66930.45 × 100 = 25%

3.2 Сценарий использования 2

С Zextras Suite вы можете перенести свои данные в два хранилища. Для реализации стратегии HSM верхний уровень содержит электронные письма за последние 15 дней в локальном хранилище, а нижний уровень использует объектное хранилище AWS S3 со стандартным нечастым доступом. В дополнение к этому вы получите преимущества дедупликации и сжатия в основном хранилище. Каждая из этих функций снижает ваши расходы.

Попробуем посчитать, сколько вы сэкономите за три года при разном количестве почтовых ящиков, предполагая, что:

Для 1000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $7276. 27

27

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 1000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0.1 = $650

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 1000(ящиков) × 0.01(Tб/ящик) × 650($/TB) × 0.35 = $2275

Экономия при использовании HSM и объектного хранилища = Данные в медленном хранилище × Разница в цене между хранилищами = (1000(ящиков) × 0.01 (Tб/ящик) – 1000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 150($)) = $4925

Общая экономия = 650 + 2275 + 4925 = $7850

Возврат = Общая экономия – инвестиции = 7850 – 7276.27 = $573.73

ROI = Возврат / Инвестиции × 100 = 573.73 / 7276.27 × 100 = 8%

Для 5000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $34130.86

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 5000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0.1 = $3250

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 5000(ящиков) × 0. 01(Tб/ящик) × 650($/TB) × 0.35 = $11375

01(Tб/ящик) × 650($/TB) × 0.35 = $11375

Экономия при использовании HSM и объектного хранилища = Данные в медленном хранилище × Разница в цене между хранилищами = (5000(ящиков) × 0.01 (Tб/ящик) – 5000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 150($)) = $24625

Общая экономия = 3250 + 11375 + 24625 = $39250

Возврат = Общая экономия – инвестиции = 39250 – 34130.86 = $5119.14

ROI = Возврат / Инвестиции × 100 = 5119.14 / 34130.86 × 100 = 15%

Для 10000 ящиков:

Инвестиции (Годовая стоимость Zextras Suite Basic) = $66930.45

Экономия при использовании Дедупликации = Стоимость хранения × Процент дедупликации = 10000(ящиков) × 0.01 (Tб/ящик) × 650($/TB) × 0.1 = $6500

Экономия при использовании Сжатия = Стоимость хранения × Процент сжатия = 10000(ящиков) × 0.01(Tб/ящик) × 650($/TB) × 0.35 = $22750

Экономия при использовании HSM и объектного хранилища = Данные в медленном хранилище × Разница в цене между хранилищами = (10000(ящиков) × 0. 01 (Tб/ящик) – 10000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 150($)) = $49250

01 (Tб/ящик) – 10000(ящиков) × 0.00001 (Tб/ящик) × 15(дней)) × (650($) – 150($)) = $49250

Общая экономия = 6500 + 22750 + 49250 = $78500

Возврат = Общая экономия – инвестиции = 78500 – 66930.45 = $11569.55

ROI = Возврат / Инвестиции × 100 = 11569.55 / 66930.45 × 100 = 17%

4. Итог

В данной статье мы продемонстрировали, как один элемент нашего решения, отвечающий за управление хранилищем, позволяет вашей компании начать экономить еще до начала использования всех возможностей продукта.

Стоимость Zextras Suite может быть ниже суммы, которые вы сэкономите благодаря данному решению, и, что самое главное, платформа включает в себя гораздо больше функций, чем просто управление хранилищем. Резервное копирование в реальном времени, совместное редактирование и средства для совместной работы — это лишь малая часть улучшений для вашей Zimbra OSE. Вы можете узнать о функциях на нашем сайте.

По всем вопросам, связанными c Zextras Suite Pro и Team Pro вы можете обратиться к Представителю компании «Zextras» Екатерине Триандафилиди по электронной почте ekaterina. [email protected]

[email protected]

Как рассчитать общую стоимость владения и рентабельность инвестиций

Вы размышляете о том, чтобы инвестировать в технологии для своего предприятия? Вы желаете знать, как оценить фактическую стоимость, которую повлечет за собой эксплуатация нового оборудования? Вы хотите найти надежный способ для оценки истинной стоимости нового проекта по упаковке?

Получение четкой и точной картины того, как новое упаковочное оборудование, такое как паллетизаторы, системы упаковки и весы, может повлиять на Вашу компанию, имеет решающее значение при рассмотрении основных капитальных затрат. В конце концов, здесь многое поставлено на карту, и нет единой формулы или набора правил, которых Вы можете придерживаться, чтобы оценить свои варианты при приобретении нового оборудования.

Этот процесс требует, чтобы Вы основательно изучили показатели, которые нужны для работы Вашей компании – такие факторы, как затраты на рабочую силу, расходы на недвижимость, прогнозируемый доход и потенциал роста, являются здесь переменными уравнения.

Во-первых, давайте рассмотрим некоторые термины:

- Рентабельность инвестиций: Известный показатель, используемый для оценки прибыли от инвестиций по сравнению с первоначальной инвестиционной суммой.

- Общая стоимость владения: Прогнозирование расходов, связанных с приобретением, внедрением, использованием и выводом из эксплуатации продукта или части оборудования.

- Срок окупаемости: Расчет количества лет, необходимых для окупаемости оборудования, называемый также точкой безубыточности.

- Полезный ресурс: Срок службы продукта, измеряемый либо с точки зрения времени (часы, дни, месяцы, годы), либо с точки зрения циклов.

- Остаточная стоимость: Стоимость оборудования по окончании его полезного ресурса в отношении Вашего конкретного случая применения.

ВЗГЛЯД ЗА ПРЕДЕЛЫ РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

Рентабельность инвестиций является промышленным стандартом в отношении капитальных затрат, и когда дело доходит до приобретения нового оборудования, при расчете этого важного показателя предстоит рассмотреть многие аспекты. Несмотря на наличие различных инструментов и формул управления, предназначенных для оптимизации процесса определения рентабельности нового оборудования, фактом остается то, что эти формулы не учитывают уникальные факторы, влияющие на рентабельность инвестиций в Вашем конкретном случае.

Несмотря на наличие различных инструментов и формул управления, предназначенных для оптимизации процесса определения рентабельности нового оборудования, фактом остается то, что эти формулы не учитывают уникальные факторы, влияющие на рентабельность инвестиций в Вашем конкретном случае.

Это не означает, что расчеты рентабельности инвестиций следует игнорировать вообще; стандартизованные формулы определения рентабельности следует просто рассматривать как базу, которую Вы можете использовать для создания индивидуального показателя, который представляет собой один из аспектов общей стоимости владения при инвестировании в автоматизированное оборудование.

РАССМОТРЕНИЕ ОБЩЕЙ СТОИМОСТИ ВЛАДЕНИЯ

Первоначальная стоимость основной покупки обычно представляет собой большой кусок бюджета, но что, если после снижения всех затрат и расходов в рамках проекта Вы понимаете, что фактическая цена покупки нового упаковочного оборудования составляет менее 10% всех Ваших расходов?

Звучит безумно? Абсолютно нет. При оценке общей стоимости владения для оборудования необходимо рассмотреть несколько факторов. Наиболее очевидным из них является стоимость приобретения, включая стоимость покупки Вашего нового оборудования, но есть также расходы на доставку, установку, ввод в эксплуатацию и обучение. Но есть еще больше.

При оценке общей стоимости владения для оборудования необходимо рассмотреть несколько факторов. Наиболее очевидным из них является стоимость приобретения, включая стоимость покупки Вашего нового оборудования, но есть также расходы на доставку, установку, ввод в эксплуатацию и обучение. Но есть еще больше.

ПОВЫШЕННАЯ ЭФФЕКТИВНОСТЬ = НИЗКАЯ СТОИМОСТЬ ВЛАДЕНИЯ

Одним из неоспоримых преимуществ, которые дает автоматизированное упаковочное оборудование, является производительность и точность, что может составлять до 50% от общих расходов, связанных с проектом. Такие проблемы, как избыток продукта, неправильно запечатанные мешки и поврежденные продукты, практически отсутствуют при использовании правильного оборудования, что, в свою очередь, снижает общую стоимость владения и увеличивает прибыль.

Еще одно важное соображение – это прогнозируемые расходы на техобслуживание и коммунальные услуги, включая регулярное обслуживание и ожидаемые простои. Компании, которые хотят купить новое упаковочное оборудование, должны учитывать затраты, связанные с эксплуатационной документацией, тестированием производительности, ежедневными переналадками, расходы на техобслуживание, запчасти и компоненты, поскольку эта категория может составлять до 35% затрат, связанных с новым проектом, в течение 15 лет.

Вот пример реального мира, который демонстрирует, почему Вам нужно основательно разобраться при расчете Вашей общей стоимости владения:

Скажем, совершенно новая система взвешивания дает Вам возможность увеличить точность при дозировании. Учитывая то, что непреднамеренная потеря продукта может стоить Вашей компании до 300 тыс. в год, в течение 15 лет это составит 4,5 млн. долларов.

Инвестирование в новую систему взвешивания не только уменьшит потери продуктов, но и даст Вам другие преимущества. В этом случае простая математика показывает, что новое оборудование окупится всего за два года, при этом углубленный анализ может выявить прибыльность нового упаковочного оборудования задолго до того, как Вы вернете первоначальные капиталовложения.

ЧЕЛОВЕЧЕСКИЙ ФАКТОР

В отличие от машин, люди просто не созданы для выполнения точных, повторяющихся операций 24 часа в сутки, 7 дней в неделю. Опора на ручной труд включает в себя ряд факторов, которые могут нанести ущерб как Вашей репутации, так и Вашему конечному результату, что затрудняет контроль над Вашими расходами.

В современной сложной и высококонкурентной среде наем и управление рабочими для упаковочной линии требует постоянного контроля, чтобы обеспечить соблюдение не только требований работы, но и бесконечного множества правительственных постановлений и соглашений в отношении прав трудящихся и стандартов для рабочих мест.

Использование рабочей силы создает значительные риски для Вашего производственного процесса, и многие из этих рисков находятся вне Вашего контроля. Хотя Вы и можете предпринять шаги по созданию безопасного для здоровья рабочего места, Вы никогда не сможете полностью устранить риск травмирования. Несмотря на все Ваши усилия по прогнозированию будущих затрат на рабочую силу, Вы останетесь уязвимы в вопросах изменений законов о минимальной заработной плате, перемещений населения и даже судебных процессов, связанных с безопасностью или дискриминацией на рабочем месте, – всё это факторы, которые могут оказать существенное влияние на прибыльность Вашего предприятия.

Перенос Ваших актуальных процессов ручной упаковки в автоматизированную модель позволяет точно прогнозировать рентабельность инвестиций и общую стоимость владения, не беспокоясь о множестве вопросов «что, если», которые возникают при использовании ручного труда для выполнения тех же задач.

ПОИСК ДОЛГОСРОЧНЫХ ПРИБЫЛЕЙ

Когда дело доходит до оценки того, следует ли инвестировать в новое оборудование, многие компании ищут окупаемость в течение двух лет, а в некоторых случаях это является реалистичной целью и важной для рассмотрения статистической информацией. В то же время важно придерживаться сбалансированного представления о таких факторах, как первоначальные затраты и долгосрочные преимущества автоматизации процесса упаковки.

Чтобы увидеть общую картину, перейдите к расчетам рентабельности инвестиций и общей стоимости владения на следующие 15 лет (даже если Вы просто ищете краткосрочную прибыль) – это поможет Вам понять потенциальную долгосрочную прибыль, которая может быть достигнута путем крупных капиталовложений в роботизированное упаковочное оборудование.

АВТОМАТИЗАЦИЯ – ПРЕИМУЩЕСТВО В КОНКУРЕНТНОЙ БОРЬБЕ

Конечно, другой фактор «X» в этом уравнении – это влияние автоматизации на Вашу способность привлекать и удерживать новых, прибыльных рыночных лидеров.

Модернизация Вашего предприятия путем установки нового упаковочного оборудования дает Вашей компании значительное преимущество в конкурентной борьбе при проведении торгов по контрактам, привлечении клиентов и поиске возможностей расширения. Ваши потенциальные клиенты оценят надежность, которую инвестиции в новое оборудование придадут Вашему производственному объекту, предоставляя Вашей компании возможность бороться за более крупные и выгодные контракты.

«ОБЩАЯ КАРТИНА» – РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ + ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ = ВАШ КОНЕЧНЫЙ РЕЗУЛЬТАТ

Таким образом, оценка истинной общей стоимости владения и рентабельности инвестиций для нового проекта по упаковке требует тщательного углубленного анализа ряда факторов, включая следующие расходы:

- Первоначальная стоимость оборудования – сюда входят доставка, пошлина и налоги, а также установка и разрешение на строительство.

- Затраты на обучение персонала для эксплуатации нового оборудования, включая управление такими вспомогательными материалами, как химикаты.

- Расходы на коммунальные услуги, связанные с эксплуатацией оборудования.

- Техобслуживание и проверка.

Вам также необходимо будет рассчитать прогнозируемую экономию и потенциально добавленные доходы, которые ожидаются после полной установки и эксплуатации Вашего нового оборудования, в том числе:

- Сокращение связанных с трудовой деятельностью расходов, включая заработную плату, льготы, страхование и инфраструктуру компании, связанную с человеческими ресурсами.

- Повышенная надежность и способность предлагать более крупные и более выгодные контракты.

- Устранение факторов, касающихся рабочей силы, включая проблемы, связанные с разрывом трудовых отношений, нехваткой квалифицированных рабочих и отсутствием опыта.

- Возможность увеличения производства при одновременном уменьшении физического пространства, стоимости коммунальных услуг и потребностей в ресурсах.

- Снижение потерь продукта благодаря улучшению точности измерения и обработки продукта.

- Возможность работать 24 часа в сутки, 7 дней в неделю, с минимальными, прогнозируемыми периодами простоя для проведения техобслуживания.

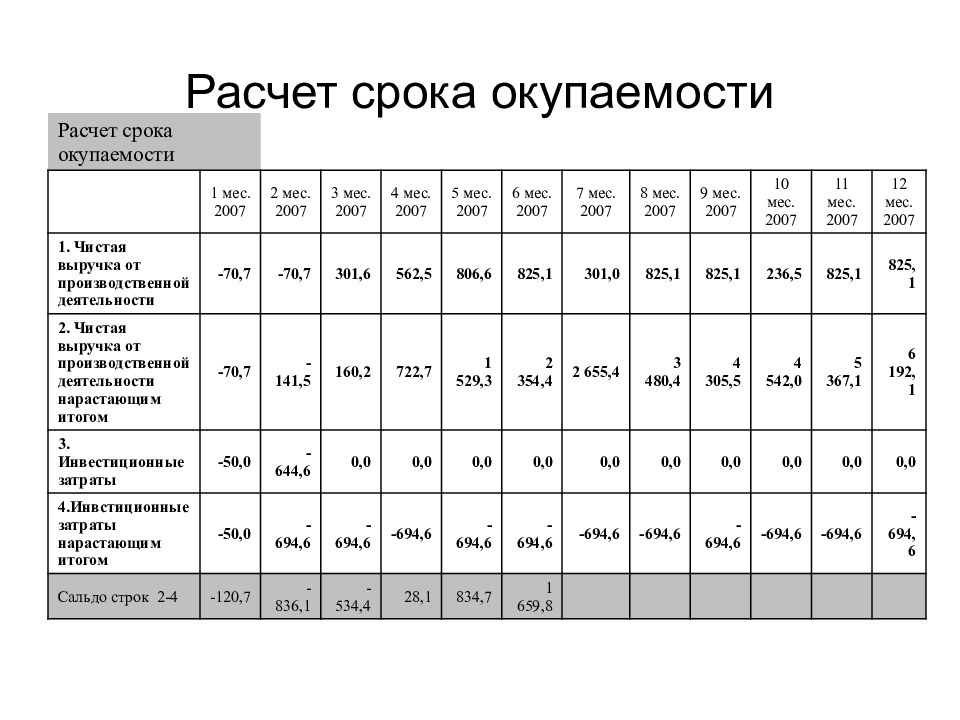

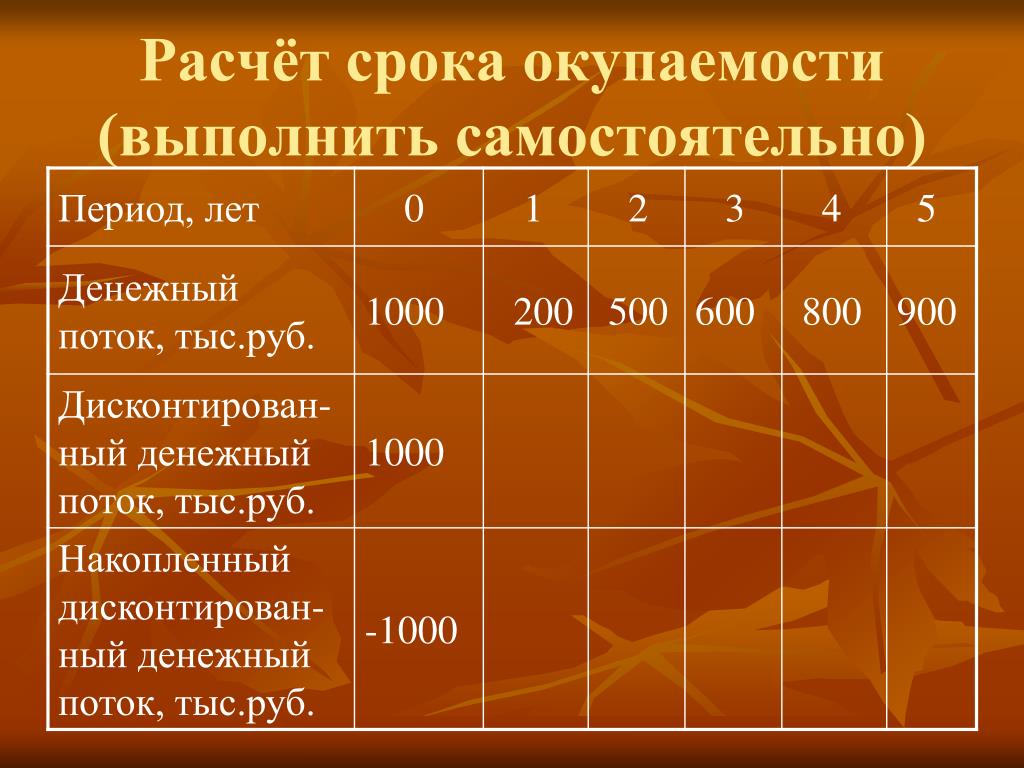

Срок окупаемости инвестиции — Энциклопедия по экономике

В отличие от банковского кредита период использования фирменного кредита, по существу, совпадает со сроком поставки товара по контракту. При этом началом полного срока служит дата акцепта покупателем тратт, выставленных экспортером после поставки последней партии товара, т. е. после выполнения экспортером контрактных обязательств. Льготный период кредита особо важен при коммерческих сделках, поставках комплектного оборудования, поскольку в этом случае начало его погашения по возможности приближается к моменту ввода в эксплуатацию закупленного оборудования. Тем самым сокращаются сроки окупаемости инвестиций импортера, так как погашение происходит за счет выручки от экспорта части продукции, производимой на предприятии, созданном с помощью кредита. В этот период обычно взимается более низкая процентная ставка, чем в остальные периоды, кредита. Льготный период встречается в международных долгосрочных банковских кредитах, гарантируемых государством, в консорциальных еврокредитах, при крупных поставках машин, оборудования, промышленных комплексов, реализации за рубежом инвестиционных проектов. При этом льготный период охватывает ряд лет после завершения поставок, строительства.

[c.286]

В этот период обычно взимается более низкая процентная ставка, чем в остальные периоды, кредита. Льготный период встречается в международных долгосрочных банковских кредитах, гарантируемых государством, в консорциальных еврокредитах, при крупных поставках машин, оборудования, промышленных комплексов, реализации за рубежом инвестиционных проектов. При этом льготный период охватывает ряд лет после завершения поставок, строительства.

[c.286]СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Срок окупаемости — это расчетный период возмещения первоначальных вложений (инвестиций) за счет прибыли от проектной деятельности. [c.314]

Временной аспект — это срок окупаемости инвестиций. [c.199]

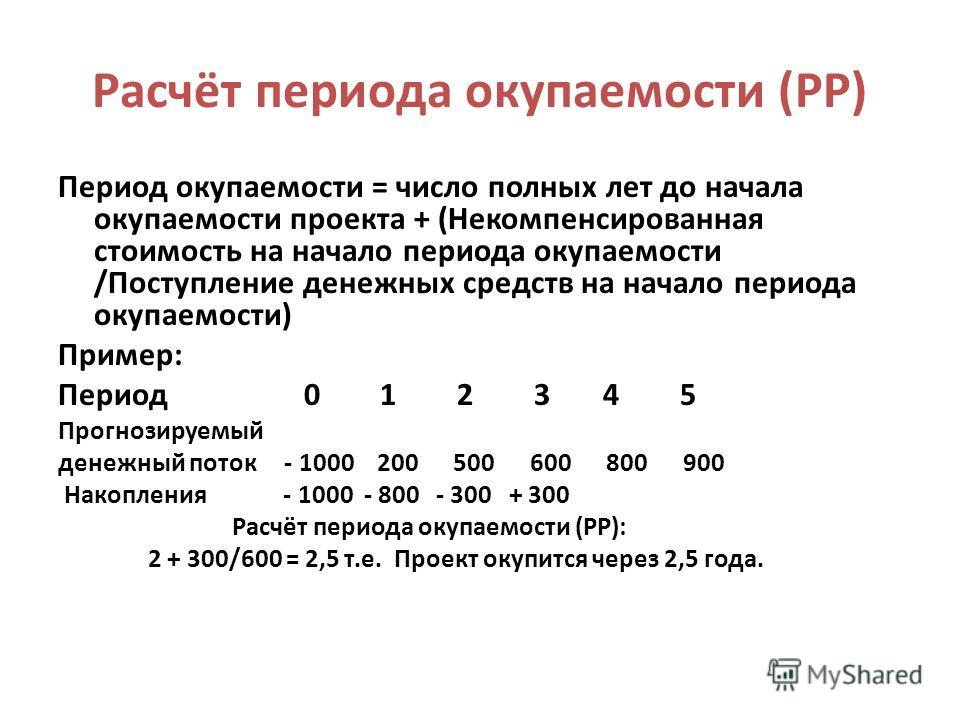

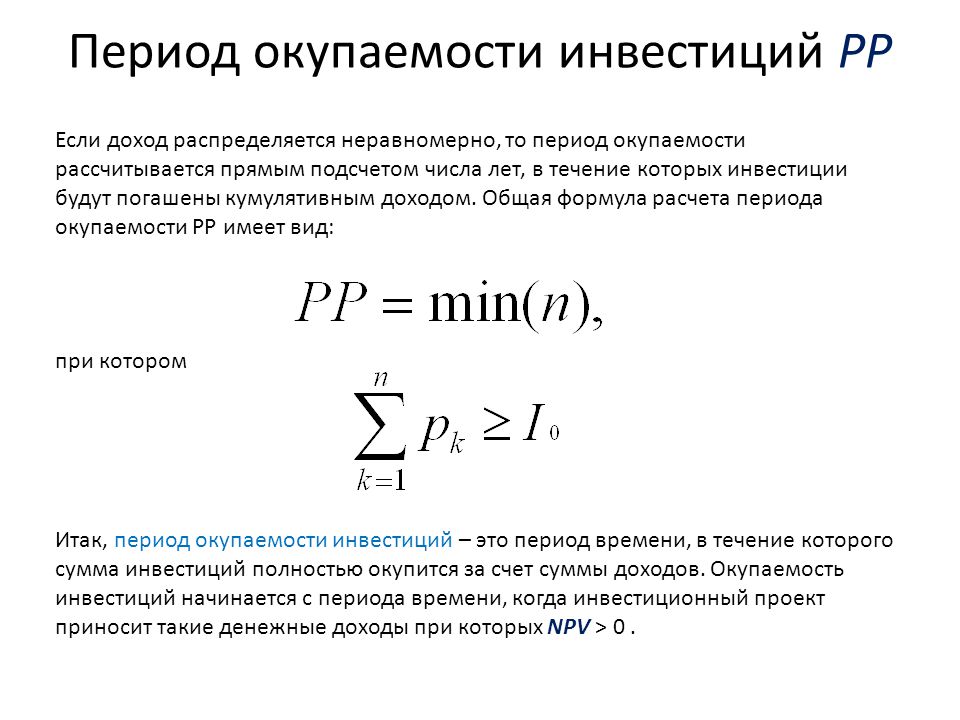

Срок окупаемости инвестиции (РР) является одним из самых простых и широко распространенных в мировой учетно-аналитиче-ской практике оценочных критериев он не предполагает временной упорядоченности денежных поступлений. Общая формула расчета показателя РР имеет вид [c.369]

Метод окупаемости не учитывает сроки службы машин и отдачу по годам. Если исходить только из срока окупаемости инвестиций, то нужно приобретать машину А. Однако здесь не учитывается то, что машина Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая эффективность инвестиционных проектов, надо принимать во внимание не только сроки окупаемости инвестиций, но и доход на вложенный капитал (ДВК) или доходность (рентабельность) проекта

[c.592]

Если исходить только из срока окупаемости инвестиций, то нужно приобретать машину А. Однако здесь не учитывается то, что машина Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая эффективность инвестиционных проектов, надо принимать во внимание не только сроки окупаемости инвестиций, но и доход на вложенный капитал (ДВК) или доходность (рентабельность) проекта

[c.592]

Эффективность лизинга у лизингодателя также оценивается с помощью показателей рентабельности и срока окупаемости инвестиций в лизинговые операции. Рентабельность определяется отношением чистой прибыли к затратам-лю лизингу в целом и по каждому договору. Срок окупаемости затрат по лизингу можно установить, если затраты по лизингу разделить на среднегодовую сумму чистой прибыли от лизинга. Затраты по лизингу у лизингодателя включают в себя стоимость приобретения основных средств у производителей, сумму процентов за кредиты банка (если покупка производилась за счет их), сумму страховых взносов за страхование лизингового имущества, сумму затрат по гарантированному обслуживанию сданных в аренду средств, зарплату персонала и другие издержки. Анализируется также степень риска на основе изучения платежеспособности арендаторов и аккуратности выполнения договорных обязательств по предыдущим контрактам.

[c.605]

Анализируется также степень риска на основе изучения платежеспособности арендаторов и аккуратности выполнения договорных обязательств по предыдущим контрактам.

[c.605]

Метод определения срока окупаемости инвестиций [c.443]

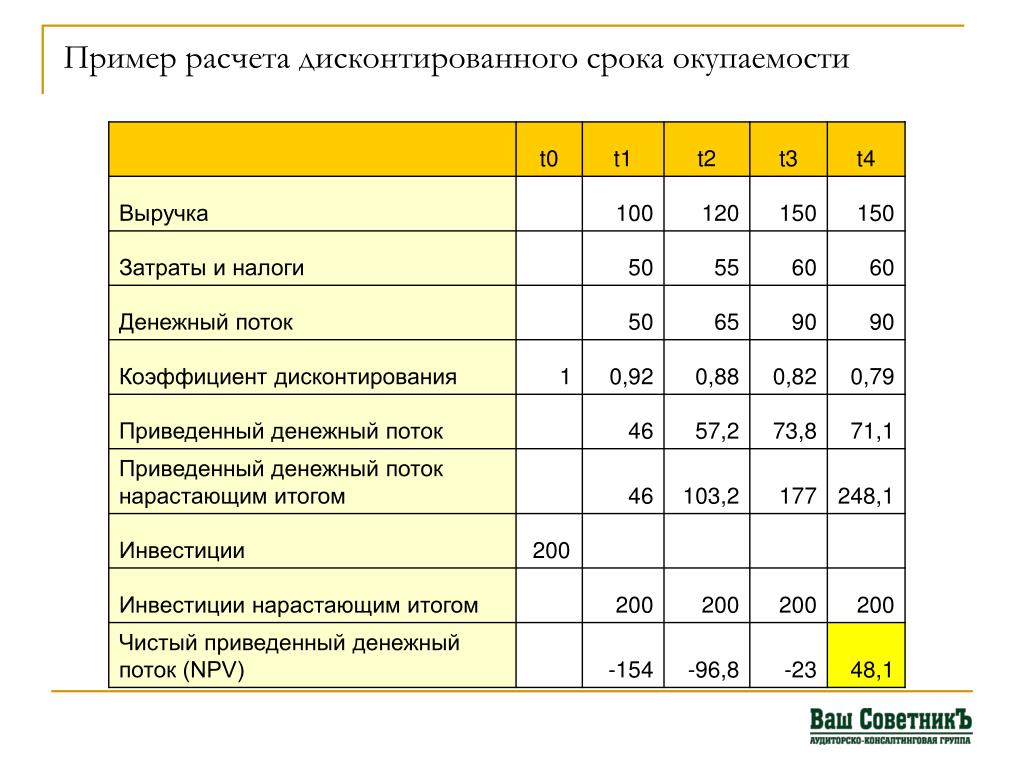

Метод определения дисконтированного срока окупаемости инвестиций [c.444]

Эффективность инвестиционной политики оценивают по сроку окупаемости инвестиций, который определяют на основе данных бизнес-плана и предварительных расчетов по обоснованию инвестиционных проектов. [c.214]

Конкретными показателями реализации экономического критерия оценки инвестиционных проектов являются срок окупаемости инвестиций, рентабельность инвестиций. Расчет этих показателей на долговременную перспективу требует учета временного фактора. В связи с этим используется показатель чистая текущая (приведенная) стоимость, рассчитываемая по методу дисконтирования. [c.336]

Срок возврата (возмещения) первоначальных инвестиционных расходов, называемый также сроком окупаемости инвестиций, определяется как период, требуемый для возмещения начального капитала посредством накопленных чистых потоков реальных денег, полученных с помощью проекта. [c.274]

[c.274]

Метод срока окупаемости. Срок окупаемости определяет период времени (в годах), необходимый для получения от инвестиций достаточных денежных потоков для покрытия или окупаемости первоначальных инвестиций в основные средства. При расчете срока окупаемости инвестиции считаются прибыльными, если просчитанный период окупаемости меньше некоторого предопределенного количества лет. Расчет срока окупаемости очень часто используется фирмами, поскольку этот метод прост в использовании, но имеет ряд недостатков. В частности, не предусматривается дисконтирование денежных потоков. Из-за этого при принятии решения используются произвольные ограничения сроков и игнорируются финансовые потоки за их пределами. [c.207]

Эффективность инвестиций в каждом конкретном случае оценивается в стоимостном и временном аспектах. Стоимостный аспект оценки означает рост поступающих средств по сравнению с объемом инвестиций с учетом дисконтирования денежных потоков. Временной аспект устанавливает срок окупаемости инвестиций. [c.143]

[c.143]

Расчет срока окупаемости инвестиций и вычисление простой нормы прибыли следует отнести к простым методам оценки эффективности инвестиций. [c.142]

Прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов, трактует этот период как необходимый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, т. е. начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими — чистым дисконтированным доходом (NPV), внутренней нормой доходности (IKR), индексом прибыльности (PI). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта.

[c.206]

Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта.

[c.206]

Метод расчета срока окупаемости инвестиций — один из наиболее распространенных. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода в виде чистых денежных поступлений. [c.376]

Ассортиментная политика формируется с учетом наличия необходимых ресурсов, уровня техники и технологии производства, возможностей создания нового производства в оптимальные сроки, наличия патентов и секретов производства и их патентной защиты ожидаемой рентабельности производства и сроков окупаемости инвестиций наличия управленческих кадров и квалифицированного персонала наличия устойчивых связей с субпоставщиками степени риска, связанного с сезонностью спроса, конъюнктурой и динамикой цен. [c.406]

[c.406]

Срок окупаемости инвестиций (в годах) 1 [c.500]

Другая группа критериев оценки инвестиционных проектов рассчитывается на основе учетных оценок. К ним относятся срок окупаемости инвестиций (СОИ) и коэффициент эффективности инвестиций (КЭИ). [c.90]

Рассмотрим простейший случай, когда выбор компании останавливается на единственном сегменте. Проведение концентрированного маркетинга позволяет компании хорошо разобраться в своих потребителях и обеспечить себе прочную позицию на рынке. Благодаря специализации фирма добивается сокращения издержек, что способствует расширению производства и позволяет увеличить расходы на рекламу и мероприятия по продвижению товаров. Кроме того, заняв лидирующее положение в выбранном сегменте, компания сокращает сроки окупаемости инвестиций. [c.344]

ИНВЕСТИЦИИ окупаются экономией на текущих затратах. Показатель, обратный сроку окупаемости ИНВЕСТИЦИЙ — коэффициент эффективности ИНВЕСТИЦИЙ -позволяет выбирать наилучший вариант развития производственных мощностей или строительства новых предприятий. [c.77]

[c.77]

Срок окупаемости инвестиций [c.5]

Решили в формировании необходимого объема инвестиций в основном полагаться на собственные деньги и кредиты акционерный капитал в случае необходимости привлекать в доле, не превышающей 20 % от уставного капитала будущего предприятия. Окончательное решение о соотношении собственного, привлеченного и заемного капитала принять после того, как в разработанном бизнес-плане выяснится уровень эффективности инвестиций (будет определена внутренняя норма прибыли и срок окупаемости инвестиций). [c.12]

Заметим, что при определении срока окупаемости инвестиций по- [c.263]

Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (где чистые поступления представляют собой денежные поступления за вычетом расходов). Таким образом, исчисляется тот период времени, за который поступления от оперативной деятельности предприятия (net ash inflows) покроют затраты на инвестиции. Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования.

[c.142]

Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования.

[c.142]

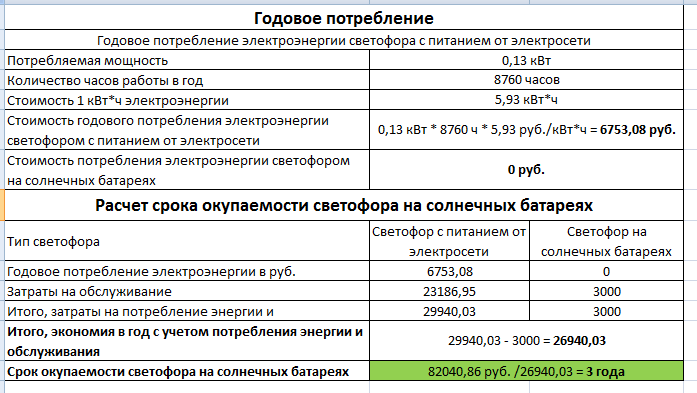

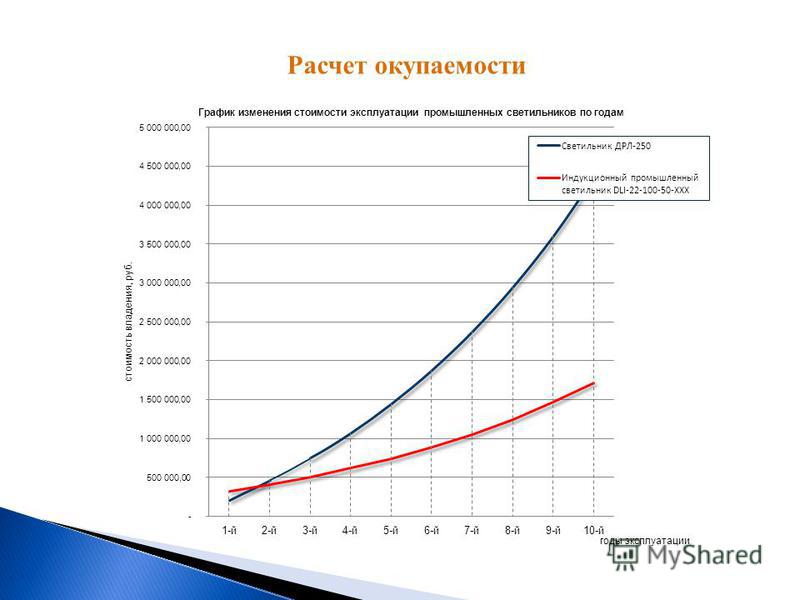

Калькулятор расчета окупаемости светодиодных светильников

Светодиодные лампы предоставляют возможность перейти на более практичный и экологичный вариант обеспечения постоянного освещения.

Главным преимуществом резкого перехода на использование светодиодных светильников на предприятии является экономия средств бюджета, ведь такие лампы могут легко быть установлены в уже существующие осветительные приборы.

Таким образом, переход на светодиодные лампы, по своей сути, может состоять только лишь в их замене.

Основные преимущества светильника на основе светодиодных ламп по сравнению с традиционными вариантами осветительного оборудования:

— Как было сказано выше, при переходе на использование светодиодных светильников, не требуется замена светильника — лампа может быть встроена в уже имеющийся

— Меньшее количество первоначальных затрат и большая выгода при постоянном использовании. Посчитать за какое время окупятся светильники, поможет наш калькулятор, расположенный чуть ниже под текстом.

Посчитать за какое время окупятся светильники, поможет наш калькулятор, расположенный чуть ниже под текстом.

— Замена ламп во время эксплуатации не составит особого труда

— Цена светодиодного светильника, работающего на базе LED-ламп, на 20-30 процентов ниже, чем стоимость необслуживаемых светильников.

— В отличие от необслуживаемых осветительных приборов, по окончании срока действия которых требуется замена дорогостоящего оборудования, светодиодные светильники больших вложений не потребуют.

Помимо сугубо экономических плюсов, стоит обратить внимание и на другие преимущества использования светодиодного светильника:

1. Экономия ваших денежных средств.

При подключении светильника в городскую сеть понадобится кабель с меньшим сечением, что урезает общие затраты и ускоряет возвратность. Расчет можно произвести с помощью нашего удобного калькулятора

2. Удобство эксплуатации.

Лампе не требуется длительный разогрев — светодиодный светильник начинает работать сразу после запуска

3.

Ваше здоровье.

Ваше здоровье.Светодиодные светильники безопасны для организма человека

4. Экологичность светильников.

Светильники не выделяют вредных для окружающей среды веществ

Перед принятием решения об установке ламп данной разновидности всегда следует расчет, который необходимо провести для того, чтобы лучше ориентироваться в финансовой стороне вопроса.

Подсчитать окупаемость светильников, можно воспользовавшись нашим специальным калькулятором.

Задачи по инвестиционному менеджменту. Часть 14 (оценка проектов)

Задача №191 (расчет экономического эффекта и срока окупаемости инвестиций)

В одном из регионов производство современной экологической упаковки для разлива напитков размещено на многих предприятиях, которые одновременно являются потребителями этой упаковки. Обосновать целесообразность создания специализированного производства упаковки, вычислить годовой экономический эффект и срок окупаемости дополнительных капитальных вложений при реализации проекта, если известны такие данные:

- Средняя себестоимость одной упаковки на предприятиях-потребителях – 0,08 ден. ед. за штуку, на специализированном предприятии – 60 ден. ед. за 1 тыс. шт.

- Инвестиции на реализацию проекта по созданию специализированного производства упаковки составляет 1,5 млн. ден. ед.

- Средняя стоимость перевозки 1 тыс. штук упаковки – 3,2 ден. ед.

- Годовая производственная мощность специализированного предприятия – 12 млн. шт.

ед. за штуку, на специализированном предприятии – 60 ден. ед. за 1 тыс. шт.

ед. за штуку, на специализированном предприятии – 60 ден. ед. за 1 тыс. шт.Рекомендуемые задачи по дисциплине

Решение:

Показателем экономической эффективности специализации и кооперирования является экономический эффект, определяемый по формуле:

Е=((С1+Т1)-(С2+Т2))*N2,

где С1 и С2 — полная себестоимость единицы продукции до и после специализации, ден. ед.;

где Т1 и Т2 — транспортные расходы по поставке единицы продукции потребителю до и после специализации, ден. ед.;

N2 — годовой объем выпуска продукции после специализации в натуральных единицах по плану.

T=((0,08+0)-(0,06+3,2/1000))±12000000=201600 ден. ед.

ед.

Для расчета срока окупаемости капитальных вложений следует найти отношение величины дополнительных капитальных вложений и эффекта от специализации:

Т=1500000/201600=7,44 года.

Приемлемым вариантом считается инвестиционный вариант, срок окупаемости которого составляет не более 5 лет. Однако проект целесообразно реализовать в том случае, если нет других вариантов инвестирования.

Q&A: Расчет срока окупаемости производственного оборудования

В Sensorfact мы помогаем производителям экономить энергию, анализируя данные нашей системы управления энергопотреблением (EMS) и внедряя меры по энергосбережению. После анализа энергопотребления на уровне машин наши консультанты по энергетике регулярно предлагают способы экономии энергии, требующие инвестиций. Это может быть более эффективная машина, установка конденсаторных батарей cos-phi или устранение утечек сжатого воздуха.

Мы всегда рассчитываем срок окупаемости инвестиций, чтобы наши клиенты могли принимать инвестиционные решения на основе данных. Наш консультант по энергетике Кэтлин поделится своими мыслями о расчете периода окупаемости.

Наш консультант по энергетике Кэтлин поделится своими мыслями о расчете периода окупаемости.

Вопрос: Как Sensorfact рассчитывает срок окупаемости?

Ответ: Срок окупаемости рассчитывается путем деления общих инвестиционных затрат на сумму годовой экономии. Эта годовая экономия рассчитывается путем умножения цены на энергию на количество кВтч, которое можно сэкономить за год. Чтобы иметь точную оценку того, сколько вы сэкономите, вам нужно только учитывать переменную часть цены на энергию.Постоянные затраты, такие как затраты на подключение к сети, исключаются, так как они не меняются при изменении потребления энергии.

Например: если клиент может ежегодно экономить 1500 евро за счет устранения утечек сжатого воздуха, а затраты на оценку и устранение утечек составляют 3000 евро, период окупаемости составляет 3000 евро / 1500 евро = 2 года.

Вопрос: Каковы приемлемые результаты?

Ответ. При составлении карты потенциала сбережений клиента мы отфильтровываем наши рекомендации по приемлемым периодам окупаемости, чтобы наши рекомендации оставались реалистичными. Как правило, мы предлагаем только инвестиции с максимальным сроком окупаемости 5 лет. Единственным исключением является светодиодное освещение, для которого мы используем срок окупаемости до 10 лет.

Как правило, мы предлагаем только инвестиции с максимальным сроком окупаемости 5 лет. Единственным исключением является светодиодное освещение, для которого мы используем срок окупаемости до 10 лет.

Общие примеры

Вы можете ожидать разные сроки окупаемости для разных сбережений. Небольшие вложения обычно имеют срок окупаемости 1 или 2 года, например:

- Устранение утечек сжатого воздуха: 1-2 года.

- Улучшение качества электроэнергии (увеличение cos-phi) за счет установки конденсатора: 1–2 года.

- Установка клапана для разделения различных рабочих зон системы сжатого воздуха: 1 год.

Более крупные инвестиции, такие как замена старых электродвигателей на новые и более эффективные, обычно имеют период окупаемости от 3 до 5 лет.

Вопрос: Есть ли другие факторы, которые мы должны учитывать при расчете срока окупаемости?

Ответ: Да, наш подход дает только оценку периода окупаемости. Для небольших инвестиций этот метод быстр и более чем достаточен. Для более высоких инвестиций, например. при замене дорогостоящего оборудования рекомендую также учитывать следующие факторы:

Для небольших инвестиций этот метод быстр и более чем достаточен. Для более высоких инвестиций, например. при замене дорогостоящего оборудования рекомендую также учитывать следующие факторы:

- Чистая приведенная стоимость (NPV) : Эта формула является более полным расчетом и учитывает временную стоимость денег, учитывая все будущие денежные потоки и процентные ставки.

- Техническое обслуживание: Стоимость технического обслуживания может значительно различаться в зависимости от типа оборудования и торговой марки.Рассчитайте все расходы на техническое обслуживание, связанные с инвестициями.

- Анализ стоимости жизненного цикла (LCCA) : с помощью этого метода вы рассчитываете полный жизненный цикл оборудования, например, частоту поломок и затраты на снос или демонтаж.

- Субсидии : если вы хотите сделать более крупные инвестиции, вы можете иметь право на национальную или европейскую субсидию. Это может помочь вам сэкономить на инвестиционных затратах или убедить вас выбрать более устойчивый вариант.

Это может помочь вам сэкономить на инвестиционных затратах или убедить вас выбрать более устойчивый вариант.

Это может помочь вам сэкономить на инвестиционных затратах или убедить вас выбрать более устойчивый вариант.Получите представление о потреблении энергии и найдите выгодные инвестиции

Нам нравится помогать нашим клиентам экономить энергию с помощью нашей готовой к работе системы управления энергопотреблением.В среднем наши клиенты экономят до 10% на счетах за электроэнергию. Это результат сравнения машин, устранения потерь энергии, устранения утечек и выгодных инвестиций. Хотите узнать, как вы можете начать с интеллектуального управления энергопотреблением? Загрузите нашу белую книгу 5 шагов к интеллектуальному управлению энергопотреблением .

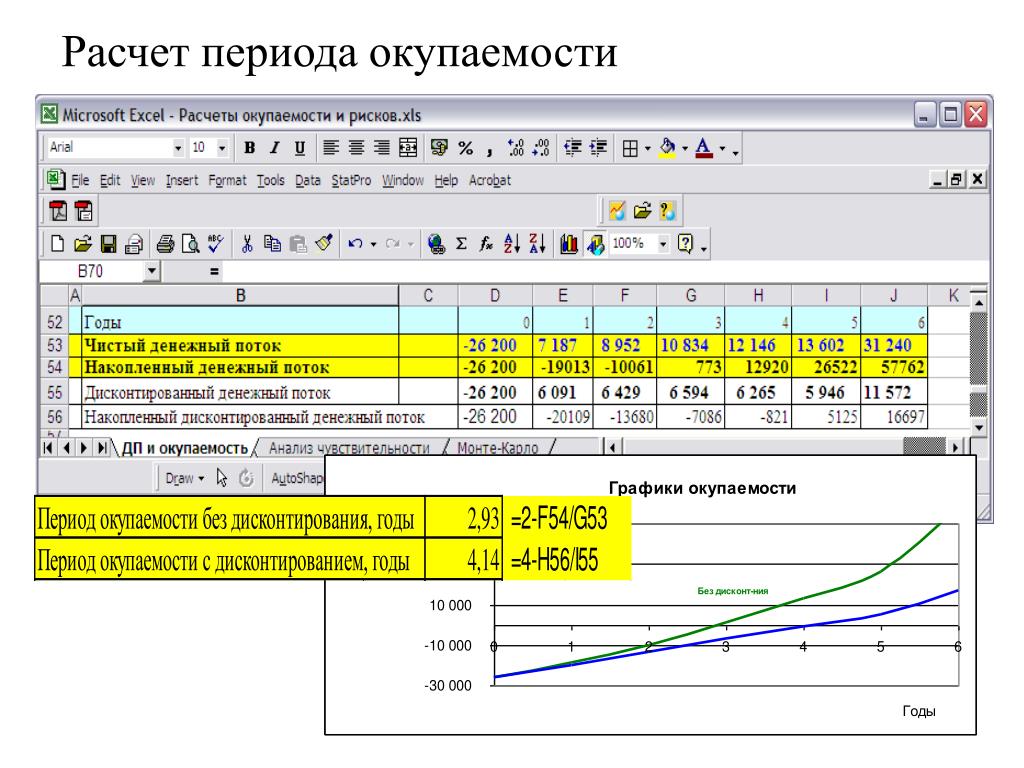

Как рассчитать период окупаемости: метод и формула — видео и расшифровка урока

Равномерные и неравномерные денежные потоки

Прежде чем приступить к анализу двух предложенных проектов, доставленных в ваш офис, вы замечаете, что в одном проекте денежные потоки равны, а в другом — неравномерны. Есть два разных метода, которые вам нужно будет использовать, чтобы увидеть, какой из них лучше всего подходит для вашей компании.

Есть два разных метода, которые вам нужно будет использовать, чтобы увидеть, какой из них лучше всего подходит для вашей компании.

Равные денежные потоки означают, что инвестиции, как ожидается, будут приносить постоянный доход каждый год. Первая инвестиция предназначена для новой машины, которая будет производить один из продуктов вашей компании более эффективно и будет приносить такой же доход каждый месяц, исходя из стабильного производства этой продукции организацией. Стоимость машины составляет 28 120 долларов, и ожидается, что она принесет компании чистый денежный поток в размере 7 600 долларов в год в течение следующих пятнадцати лет срока службы машины.

Формула, которую вы будете использовать для расчета PBP с равномерными денежными потоками:

Подставляя числа в формулу, вы делите стоимость инвестиций (28 120 долларов США) на годовой чистый денежный поток (7 600 долларов США), чтобы определить ожидаемый период окупаемости в 3,7 года.

Неравномерность денежных потоков возникает, когда годовой денежный поток не является одинаковым каждый год.В этих обстоятельствах формула, которую мы использовали ранее, не будет работать, но, будучи мудрым бизнес-менеджером, вы все равно знаете, как рассчитать PBP для этого проекта.

Вторая инвестиция предназначена для совершенно нового продукта, который может быть изготовлен практически на том же оборудовании, но для него потребуется уникальное оборудование и материалы. Кроме того, пока публика не узнает о существовании продукта, на него не будет большого спроса. Первые два столбца таблицы были предоставлены бизнес-менеджером этого раздела на основе ее опыта работы с новыми продуктами этого типа.Вы смогли добавить правую колонку, которая показывает совокупные чистые денежные потоки.

Совокупные денежные потоки представляют собой промежуточную сумму, добавленную к первоначальным инвестициям. Помните, что первоначальные инвестиции представляют собой отток денежных средств и отображаются как отрицательное число. Нулевой год — это первый год, который показывает сумму первоначальных инвестиций, и каждый последующий год имеет доход, который добавляется для определения совокупного чистого денежного потока за этот год.Мы видим, что на графике требуется более четырех лет, чтобы окупить первоначальные инвестиции.

Помните, что первоначальные инвестиции представляют собой отток денежных средств и отображаются как отрицательное число. Нулевой год — это первый год, который показывает сумму первоначальных инвестиций, и каждый последующий год имеет доход, который добавляется для определения совокупного чистого денежного потока за этот год.Мы видим, что на графике требуется более четырех лет, чтобы окупить первоначальные инвестиции.

Мы также можем получить более точную информацию, взяв последний отрицательный совокупный денежный поток и разделив его на ожидаемый чистый денежный поток на следующий год. В этом случае мы берем 5 600 долларов и делим на 16 000 долларов, чтобы увидеть, что, вероятно, потребуется еще 0,35 года в пятом году, чтобы окупить первоначальные инвестиции. Таким образом, PBP для второго проекта составляет 4,35 года. Этот расчет предполагает, что денежные потоки в течение года постоянны, хотя чистый денежный поток за весь год меняется от года к году.

Ограничение срока окупаемости Метод

По результатам вышеприведенных расчетов целесообразно выбрать первый проект, так как он имеет более короткую ПБП (3,7 года против 4,35 года). Метод PBP предполагает, что первый проект будет иметь меньший риск, потому что он окупится быстрее; однако он не принимает во внимание другие важные факторы. Например, этот метод не учитывает, что второй проект имеет меньшие первоначальные инвестиции и, как ожидается, будет иметь более высокую отдачу в течение срока действия проекта.Первый проект должен принести доход в размере 114 000 долларов США (7 600 долларов США в год в течение 15 лет), а вторая инвестиция может принести 128 400 долларов США всего за 10 лет.

Метод PBP предполагает, что первый проект будет иметь меньший риск, потому что он окупится быстрее; однако он не принимает во внимание другие важные факторы. Например, этот метод не учитывает, что второй проект имеет меньшие первоначальные инвестиции и, как ожидается, будет иметь более высокую отдачу в течение срока действия проекта.Первый проект должен принести доход в размере 114 000 долларов США (7 600 долларов США в год в течение 15 лет), а вторая инвестиция может принести 128 400 долларов США всего за 10 лет.

Метод PBP также не учитывает доходы, возникающие после окончания периода окупаемости. В то время как чистая прибыль от первого проекта может снизиться по мере износа машины и увеличения затрат на техническое обслуживание, второй проект может увеличить чистую прибыль по мере того, как все больше людей узнают о продукте.

Резюме урока

Метод периода окупаемости используется для быстрой оценки времени, необходимого инвестору, чтобы вернуть сумму денег, вложенную в проект. Инвестиции с четными денежными потоками рассчитываются путем деления стоимости инвестиции на годовой чистый денежный поток. Проекты с неравномерными денежными потоками потребуют таблицы для отслеживания кумулятивного чистого денежного потока и того, когда число станет положительным (поскольку мы начинаем с отрицательного числа из-за первоначальных инвестиций).

Инвестиции с четными денежными потоками рассчитываются путем деления стоимости инвестиции на годовой чистый денежный поток. Проекты с неравномерными денежными потоками потребуют таблицы для отслеживания кумулятивного чистого денежного потока и того, когда число станет положительным (поскольку мы начинаем с отрицательного числа из-за первоначальных инвестиций).

Метод окупаемости предполагает, что инвестиции, которые быстро окупятся, имеют меньший риск. Однако многие другие важные факторы, такие как доход, возникающий после периода окупаемости, не учитываются.Следовательно, проект, который намного более прибыльный, не может быть выбран, если единственным соображением является срок окупаемости.

Оценка окупаемости и учетная норма прибыли при принятии решений о капитальных вложениях – Принципы бухгалтерского учета, том 2: Управленческий учет

Многие компании постоянно сталкиваются с инвестиционными возможностями и должны отсеивать как жизнеспособные, так и нежизнеспособные варианты, чтобы определить наилучшие возможные расходы для бизнеса рост. Процесс выбора наилучшего варианта требует тщательного составления бюджета и анализа.При проведении анализа компания может использовать различные методы оценки с различными исходными данными и особенностями анализа. Эти методы часто разбиваются на две большие категории: (1) те, которые учитывают временную стоимость денег или тот факт, что доллар сегодня отличается от доллара в будущем из-за инфляции и возможности инвестировать сегодняшние деньги для будущего роста, и (2) те методы анализа, которые не учитывают временную стоимость денег. Сначала мы рассмотрим методы невременной стоимости.

Процесс выбора наилучшего варианта требует тщательного составления бюджета и анализа.При проведении анализа компания может использовать различные методы оценки с различными исходными данными и особенностями анализа. Эти методы часто разбиваются на две большие категории: (1) те, которые учитывают временную стоимость денег или тот факт, что доллар сегодня отличается от доллара в будущем из-за инфляции и возможности инвестировать сегодняшние деньги для будущего роста, и (2) те методы анализа, которые не учитывают временную стоимость денег. Сначала мы рассмотрим методы невременной стоимости.

Методы невременных значений

Методы невременной стоимости не сравнивают стоимость доллара сегодня со стоимостью доллара в будущем и часто используются в качестве инструментов проверки.Двумя методами оценки невременной стоимости являются метод окупаемости и учетная норма прибыли.

Основы метода окупаемости

Метод окупаемости (PM) вычисляет время, необходимое компании для возмещения своих первоначальных инвестиций. Другими словами, он рассчитывает, сколько времени потребуется, чтобы заработанная сумма или сэкономленные затраты сравнялись или превысили затраты на проект. Это может быть полезно, когда компания сосредоточена исключительно на максимально быстром возврате своих средств от инвестиций в проект.

Другими словами, он рассчитывает, сколько времени потребуется, чтобы заработанная сумма или сэкономленные затраты сравнялись или превысили затраты на проект. Это может быть полезно, когда компания сосредоточена исключительно на максимально быстром возврате своих средств от инвестиций в проект.

Предприятия не хотят, чтобы их деньги были привязаны к капитальным активам с ограниченной ликвидностью. Чем дольше деньги недоступны, тем меньше у компании возможностей использовать эти средства для других целей роста. Этот продолжительный период времени также вызывает беспокойство, поскольку создает более рискованные возможности. Поэтому компания хотела бы вернуть свои деньги как можно быстрее. Один из способов сосредоточиться на этом — учитывать период окупаемости при принятии решения о капитальном бюджете. Метод окупаемости ограничен тем, что он учитывает только сроки окупаемости инвестиций на основе ожидаемых годовых денежных потоков и не учитывает влияние временной стоимости денег.

Срок окупаемости рассчитывается при наличии четных или неравномерных годовых денежных потоков. Денежный поток – это деньги, поступающие в компанию или уходящие из нее в результате хозяйственной деятельности. Притоком денежных средств могут быть полученные деньги или экономия средств от капитальных вложений. Отток денежных средств может представлять собой уплаченные деньги или повышенные затраты на капитальные вложения. Денежный поток будет оценивать способность компании погасить долгосрочный долг, ее ликвидность и способность к росту. Денежные потоки отражаются в отчете о движении денежных средств.Денежные потоки отличаются от чистой прибыли. Чистая прибыль будет представлять собой всю деятельность компании, влияющую на доходы и расходы, независимо от наличия операции с наличными, и будет отражена в отчете о прибылях и убытках.

Денежный поток – это деньги, поступающие в компанию или уходящие из нее в результате хозяйственной деятельности. Притоком денежных средств могут быть полученные деньги или экономия средств от капитальных вложений. Отток денежных средств может представлять собой уплаченные деньги или повышенные затраты на капитальные вложения. Денежный поток будет оценивать способность компании погасить долгосрочный долг, ее ликвидность и способность к росту. Денежные потоки отражаются в отчете о движении денежных средств.Денежные потоки отличаются от чистой прибыли. Чистая прибыль будет представлять собой всю деятельность компании, влияющую на доходы и расходы, независимо от наличия операции с наличными, и будет отражена в отчете о прибылях и убытках.

Компания оценит будущие притоки и оттоки денежных средств, которые будут генерироваться капитальными вложениями. Важно помнить, что приток денежных средств может быть вызван увеличением денежных поступлений или сокращением денежных расходов. Например, если новая единица оборудования снизит производственные затраты компании со 120 000 до 80 000 фунтов стерлингов в год, мы будем считать, что это приток денежных средств в размере 40 000 фунтов стерлингов. Хотя компания фактически не получает 40 000 фунтов стерлингов наличными, она экономит 40 000 фунтов стерлингов на операционных расходах, что дает положительный приток денежных средств в размере 40 000 фунтов стерлингов.

Хотя компания фактически не получает 40 000 фунтов стерлингов наличными, она экономит 40 000 фунтов стерлингов на операционных расходах, что дает положительный приток денежных средств в размере 40 000 фунтов стерлингов.

Денежный поток также может быть получен за счет увеличения объема производства. Например, компания покупает новое здание стоимостью 100 000 евро, что позволит ей разместить больше производственных площадей. Это новое пространство позволяет им производить больше продукции для продажи, что увеличивает продажи за наличный расчет на 300 000 фунтов стерлингов. 300 000 фунтов стерлингов — это новый приток денежных средств.

Разница между притоком и оттоком денежных средств представляет собой чистый приток или отток денежных средств, в зависимости от того, какой денежный поток больше.

Годовые чистые денежные потоки затем соотносятся с первоначальными инвестициями для определения периода окупаемости в годах. Когда ожидаемый чистый годовой денежный поток является четной суммой в каждом периоде, окупаемость может быть рассчитана следующим образом:

Результатом является количество лет, которое потребуется для возмещения денежных средств, сделанных в результате первоначальных инвестиций. Например, типография рассматривает возможность приобретения принтера с первоначальными инвестиционными затратами в размере 150 000 фунтов стерлингов. Они ожидают годовой чистый денежный поток в размере 20 000 фунтов стерлингов.Срок окупаемости

Например, типография рассматривает возможность приобретения принтера с первоначальными инвестиционными затратами в размере 150 000 фунтов стерлингов. Они ожидают годовой чистый денежный поток в размере 20 000 фунтов стерлингов.Срок окупаемости

\(\text{Срок окупаемости}=\frac{?150,000}{?20,000}=7.5\phantom{\rule{0.2em}{0ex}}\text{лет}\)

Первоначальные инвестиционные затраты в размере 150 000 фунтов стерлингов делятся на годовой денежный поток в размере 20 000 фунтов стерлингов для расчета ожидаемого периода окупаемости в 7,5 лет. В зависимости от требований компании к сроку окупаемости для этого типа инвестиций, они могут пройти этот вариант через процесс проверки, который будет учитываться при принятии решения о предпочтениях. Например, компания может потребовать срок окупаемости 5 лет.Поскольку 7,5 лет больше, чем 5 лет, компания, вероятно, не будет рассматривать возможность перехода от этой альтернативы к предпочтительному решению. Если бы компании требовался срок окупаемости в 9 лет, компания рассмотрела бы возможность перехода от этой альтернативы к предпочтительному решению, поскольку количество лет меньше требуемого.

Когда чистые годовые денежные потоки неравномерны по годам, в отличие от ровного, как в предыдущем примере, компании требуется более подробный расчет для определения окупаемости.Неравномерность денежных потоков возникает, когда каждый год возвращаются разные суммы. В предыдущем примере с полиграфической компанией первоначальные инвестиционные затраты составляли 150 000 фунтов стерлингов, а денежные потоки составляли 20 000 фунтов стерлингов в год. Однако в большинстве случаев организации испытывают неравномерные денежные потоки в течение многолетнего периода владения. Например, при неравномерном распределении денежных потоков доходность может составлять 10 000 фунтов стерлингов в первый год, 20 000 фунтов стерлингов во второй и третий годы, 15 000 фунтов стерлингов в четвертый и пятый годы и 20 000 фунтов стерлингов в шестой год и далее.

В этом случае период окупаемости равен 8.5 лет.

Во втором примере периода окупаемости для неравномерных денежных потоков рассмотрим компанию, которой потребуется определить чистый денежный поток для каждого периода и вычислить точку, в которой денежные потоки равны или превышают первоначальные инвестиции. Это может произойти в середине года, что побудит к расчету для определения частичной окупаемости за год.

Это может произойти в середине года, что побудит к расчету для определения частичной окупаемости за год.

Компания должна добавить окупаемость за неполный год к окупаемости за предыдущие годы, чтобы получить период окупаемости для неравномерных денежных потоков.Например, компания может сделать первоначальные инвестиции в размере 40 000 фунтов стерлингов и получить чистые денежные потоки в размере 10 000 фунтов стерлингов в первый и второй годы, 5 000 фунтов стерлингов в третий и четвертый год и 7 500 фунтов стерлингов в течение пятого и последующих лет.

Денежный поток. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Мы знаем, что где-то между 5 и 6 годами компания возвращает деньги. За первый и второй год они восстановили в общей сложности 20 000 фунтов стерлингов (10 000 + 10 000), за третий и четвертый годы они вернули еще 10 000 фунтов стерлингов (5 000 + 5 000), а за пятый год они вернули 7 500 фунтов стерлингов, всего за пятый год. 37 500 фунтов стерлингов.Это оставило непогашенный остаток после пятого года в размере 2 500 фунтов стерлингов (40 000–37 500), чтобы полностью возместить затраты на инвестиции. В шестом году их денежный поток составил 7500 фунтов стерлингов. Это больше, чем им нужно, чтобы окупить свои первоначальные инвестиции. Чтобы получить более конкретный расчет, нам нужно вычислить окупаемость за неполный год.

37 500 фунтов стерлингов.Это оставило непогашенный остаток после пятого года в размере 2 500 фунтов стерлингов (40 000–37 500), чтобы полностью возместить затраты на инвестиции. В шестом году их денежный поток составил 7500 фунтов стерлингов. Это больше, чем им нужно, чтобы окупить свои первоначальные инвестиции. Чтобы получить более конкретный расчет, нам нужно вычислить окупаемость за неполный год.

\(\text{Окупаемость за неполный год}=\frac{?2,500}{?7,500}=0,33\phantom{\rule{0,2em}{0ex}}\text{лет (округлено)}\)

Таким образом, общий срок окупаемости составляет 5,33 года (5 лет + 0,33 года).33 года).

Демонстрация метода окупаемости

В качестве иллюстрации рассмотрим Baby Goods Manufacturing (BGM), крупную производственную компанию, специализирующуюся на производстве различных товаров для детей, продаваемых розничным торговцам. BGM рассматривает возможность инвестиций в новый пресс для металла. Срок окупаемости рассчитывается следующим образом:

\(\text{Срок окупаемости}=\frac{?50,000}{?15,000}=3,33\phantom{\rule{0,2em}{0ex}}\text{лет}\)

Мы делим первоначальные инвестиции в размере 50 000 фунтов стерлингов на годовой приток в размере 15 000 фунтов стерлингов, чтобы получить период окупаемости, равный 3. 33 года. Предположим, что BGM не допускает период окупаемости для этого типа инвестиций более 7 лет. Поскольку этот расчетный период окупаемости соответствует их первоначальному требованию отбора, они могут передать эту инвестиционную возможность на уровень принятия решения о предпочтениях. Если бы у BGM был ожидаемый или максимально допустимый период окупаемости в 2 года, те же инвестиции не прошли бы их требование проверки и были бы исключены из рассмотрения.

33 года. Предположим, что BGM не допускает период окупаемости для этого типа инвестиций более 7 лет. Поскольку этот расчетный период окупаемости соответствует их первоначальному требованию отбора, они могут передать эту инвестиционную возможность на уровень принятия решения о предпочтениях. Если бы у BGM был ожидаемый или максимально допустимый период окупаемости в 2 года, те же инвестиции не прошли бы их требование проверки и были бы исключены из рассмотрения.

Чтобы проиллюстрировать концепцию неравномерных денежных потоков, предположим, что BGM вместо этого показывает следующие ожидаемые чистые денежные потоки.Напомним, что первоначальные инвестиции в металлопресс составляют 50 000 евро.