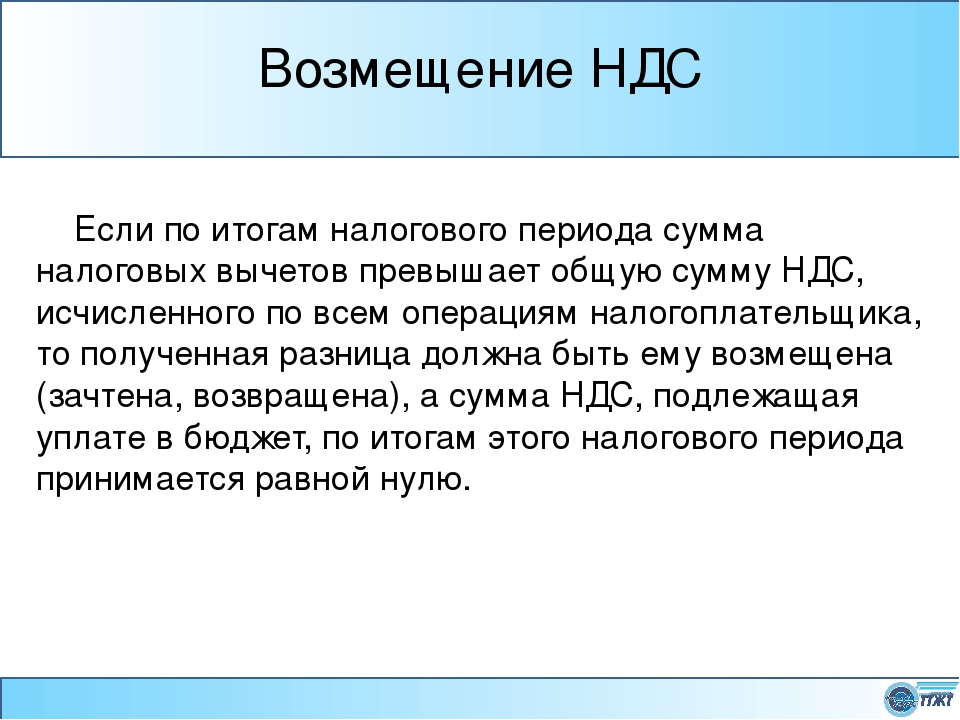

Как работает ндс схема: Налог на добавленную стоимость (НДС) | ФНС России

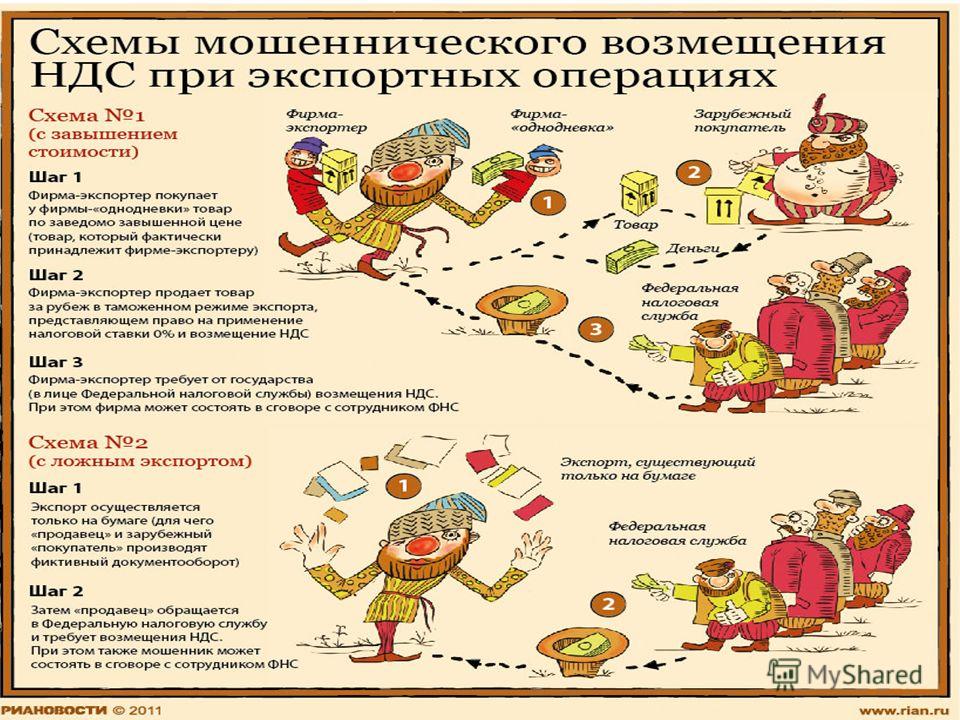

НДС без границ: опасная карусель

Данная статья продолжает серию публикаций о системе обложения налогом на добавленную стоимость в Европейском союзе. В этом выпуске мы рассмотрим проблему налоговых правонарушений, связанных с уклонением от уплаты НДС.

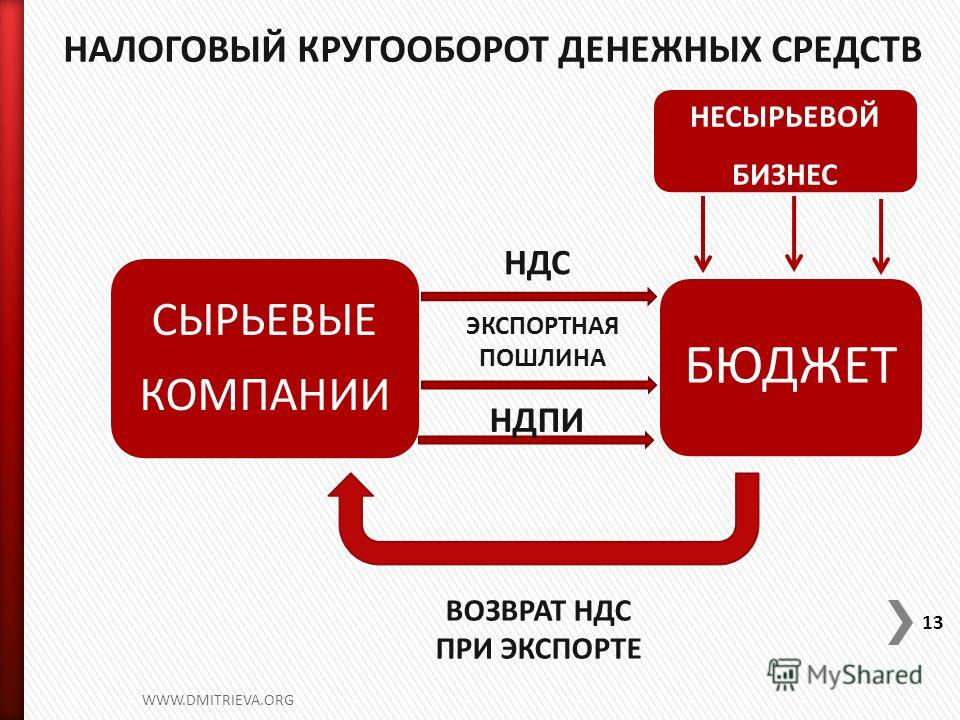

Схемы ухода от уплаты НДС в подавляющем большинстве случаев эксплуатируют предусмотренную законодательством льготу для операций по трансграничной поставке товаров, когда товары транспортируются из одного государства Евросоюза в другое (далее – IC-поставка). Такие операции облагаются по ставке 0%. При дальнейшей перепродаже в стоимость таких товаров не заложена сумма налога, уплаченная продавцу при приобретении товаров из другого государства. Это позволяет перепродать их по цене, более привлекательной, чем цены, существующие на рынке. Участник схемы, совершивший такую перепродажу, аккумулирует сумму НДС, уплаченную покупателем по стандартной ставке, не декларирует ее и к тому моменту, когда налоговые органы обнаруживают недоплату в бюджет, «исчезает».

Для реализации таких незаконных операций чаще других используют дорогостоящие, но малогабаритные товары, например, мобильные телефоны, процессоры и т.д. Услуги не являются удобным инструментом, так дорогостоящие услуги подразумевают высокую степень профессионализма исполнителя, который не склонен рисковать своей репутацией ради получения краткосрочной незаконной прибыли.

Карусельные схемы (carousel fraud) получили свое название благодаря тому, что товары, в ходе перепродажи которых совершается налоговое правонарушение, не реализуются конечному потребителю, а раз за разом «циркулируют» между участниками схемы, увеличивая сумму налога, недоплаченного в бюджет.

В цепочку перепродаж может быть вовлечено большое число буферных компаний, причем некоторые из них могут даже не подозревать о том, что участвуют в мошеннической схеме. К тому моменту, когда налоговый орган обнаруживает схему, компания B (см. рис. 1), не задекларировавшая поставку, «исчезает», и у налогового органа остается возможность компенсировать эту неуплату двумя способами:

- отказать в возмещении входящего НДС «брокеру», осуществившему IC-поставку;

- оспорить ставку 0%, примененную «брокером» при IC-поставке.

В 2006 году Европейским судом (ECJ) было вынесено решение по объединенному делу C-354/03, C-355/03, C-484/03 Optigen Ltd, Fulcrum Electronics Ltd, and Bond House Systems Ltd Commissioners of Customs and Excise [2006] ECRI-483, предметом рассмотрения которого было право на возмещение НДС «брокерами», оказавшимися участниками мошеннической схемы. Налоговый орган Великобритании отказал им в возмещении, мотивируя это тем, что противоправные сделки, независимо от наличия или отсутствия вины их участников, не могут быть признаны экономическими операциями, подлежащими обложению НДС.

При невозможности доказать недостаточную осмотрительность налогоплательщика при приобретении товаров, циркулирующих в карусельной схеме, и отказать в возмещении входящего НДС налоговый орган может подвергнуть сомнению ставку 0% при повторной IC-поставке. Льготная ставка может применяться только при условии того, что товары действительно транспортированы в другое государство Евросоюза. Было установлено, что бремя доказывания правомерности применения льготной ставки лежит на налогоплательщике, который не может ссылаться на систему взаимодействия налоговых органов Евросоюза, в рамках которой должен быть направлен запрос о фактическом перемещении товаров через границу.

Каковы пределы проверки контрагента, которую должен проводить налогоплательщик, чтобы не лишиться предоставленных законом прав? Суд сформулировал общий принцип юридической ясности и пропорциональности, согласно которому применение правовых норм должно быть предсказуемо для налогоплательщика. Так, налоговый орган не вправе отказывать в применении ставки 0% к IC-поставке и доначислять налог на том основании, что номер регистрации контрагента в качестве плательщика НДС в другом государстве был аннулирован с применением обратной силы, но был действителен на момент совершения операции.

В большинстве случаев при обнаружении «карусельной схемы» налоговый орган ставит себе задачей компенсировать сумму НДС, не уплаченную в начале цепочки «исчезнувшим» к тому моменту поставщиком, путем отказа в признании фундаментальных прав (будь то право на вычет или право на применение льготной ставки) налогоплательщика, стоящего «выше или ниже по цепочке».

Однако используемые на практике схемы подчас включают в себя несколько таких цепочек, имеющих целью загасить исходящий НДС в одной из них входящим НДС в другой. Используются «базовая» цепочка, в которой «брокер» приобретает товары по стандартной ставке и аккумулирует входящий НДС, а затем продает их по ставке 0% в другое государство Евросоюза, и параллельная ей «анти-цепочка», в которой тот же участник приобретает товары по ставке 0% и далее продает их по стандартной ставке, генерируя исходящий НДС от этой перепродажи.

«Анти-цепочка» находит применение в случае, когда налоговый орган отказывает в возмещении входящего НДС в «базовой» цепочке по указанным выше основаниям.

Судебная практика склоняется к тому, что вправе. Причем прецедентов разрешения таких споров на уровне Европейского суда не имеется, а это значит, что национальные суды не считают их принципиально новыми, не урегулированными существующим законодательством, и разрешают их путем аналогии права. В деле британской компании Fonecomp Limited судом первой инстанции было установлено, что сама компания не совершала сделок с «исчезающим торговцем» (Softlink Limited) и с «брокером», организующим «анти-цепочку» (Klick Limited), однако была связана с «исчезающим торговцем» следующим образом:

- товар, который приобрела Fonecomp Limited (мобильные телефоны) принадлежал к той же партии товаров, которые перепродавалаKlick Limited;

- исходящий НДС в декларации Klick Limited был засчитан против входящего НДС.

Суд апелляционной инстанции отклонил возражения Fonecomp Limited и не нашел в прецедентах Европейского суда ни одного указания на то, что принцип достаточной осмотрительности участника операции, выработанный в деле Kittelv Belgian State, должен трактоваться в узком смысле, применительно к единственной цепочке поставок, в которой участвует сторона по делу. Верховный суд Великобритании жалобу Fonecomp Limited отклонил. Суд занял позицию, согласно которой участник «анти-цепочки» также может быть ответственен за происходящее в «базовой» цепочке в том случае, если истинное назначение операций, совершаемых в «анти-цепочке», – скрыть мошенническую схему. Формула «знал или должен был знать о правонарушении» была истолкована таким образом, что для потери права на возмещение достаточно быть осведомленным о том, что совершаемая сделка связана с мошенническим уходом от уплаты НДС.

Практика борьбы со схемами ухода от уплаты НДС в Европейском союзе выработала главный принцип, заключающийся в том, что права, предоставляемые законодательством европейского сообщества, не могут быть использованы в целях злоупотребления или мошенничества. Ключевым элементом такого подхода является «тест» на осведомленность о налоговом правонарушении. Если налогоплательщик не предпринял разумные меры по выявлению мошеннической составляющей экономической операции, то его право на возмещение входящего НДС или применение льготной ставки может быть оспорено налоговым органом.

Ключевым элементом такого подхода является «тест» на осведомленность о налоговом правонарушении. Если налогоплательщик не предпринял разумные меры по выявлению мошеннической составляющей экономической операции, то его право на возмещение входящего НДС или применение льготной ставки может быть оспорено налоговым органом.

Схемы оптимизации налогообложения и риски их применения

Уклонение от налогов — единственное интеллектуальное занятие, которое все еще окупает себя.

ДжонМ. Кейнс

The avoidance of taxes is the only intellectual pursuit that carries any reward.

Цитаты великих о налогообложении часто наполнены сарказмом и скрытой иронией. Пожалуй, из-за того, что и им также приходилось платить немалую часть своего дохода в государственную казну, при этом «общественная необходимость» этого была часто неочевидной даже большим умам человечества. В любом случае, уплата налогов в той или иной форме была неизбежной на протяжении истории человечества и развития государств. Так же и сейчас — количество государств, которые могут себе позволить свести налоговую нагрузку на граждан к минимуму, находится на уровне «пересчитать по пальцам». Все остальные только оттачивают свое искусство в сборе налогов и предотвращении избежания их уплаты гражданами и бизнесом.

В любом случае, уплата налогов в той или иной форме была неизбежной на протяжении истории человечества и развития государств. Так же и сейчас — количество государств, которые могут себе позволить свести налоговую нагрузку на граждан к минимуму, находится на уровне «пересчитать по пальцам». Все остальные только оттачивают свое искусство в сборе налогов и предотвращении избежания их уплаты гражданами и бизнесом.

За последнюю декаду процесс борьбы государств за уплату налогов приобрел форму наднациональных, сотрудничество в этом направлении государств уже отвергла всю видимость борьбы за развитие бизнеса и стала окончательно борьбой за «кусок пирога», который государства считают своим в бизнесе. Здесь, конечно, речь идет о плане BEPS, который был принят еще в 2012 году, и который с изменениями и дополнениями продолжает свое победное шествие по миру. Этот план, аббревиатура которого переводится как «размывание базы и перевод прибыли» (что касается «базы», речь идет о базе налогообложения), уже в своем названии однозначно указывает на то, с чем он борется. Также недавно в рамках того же тренда было принято международное соглашение, к которому уже присоединились 2/3 стран мира по установлению минимальной ставки корпоративного налога на уровне 15%. Да, это касается сейчас только крупнейших мировых международных корпораций, но долго ли внести правки?

Также недавно в рамках того же тренда было принято международное соглашение, к которому уже присоединились 2/3 стран мира по установлению минимальной ставки корпоративного налога на уровне 15%. Да, это касается сейчас только крупнейших мировых международных корпораций, но долго ли внести правки?

Трудно сказать, являются ли процессы углублением международного сотрудничества, но они точно отражают подход, который исповедуют государства внутри себя, а именно — собрать как можно больше налогов. И это бесспорно, так как все разговоры об уменьшении налоговой нагрузки, о более справедливой системе налогообложения и тому подобные построены на «кривой Лаффера». Это явление, которое, по легенде, американский экономист Лаффер продемонстрировал с помощью перевернутого бокала, ведь кривая его дна повторяет схематическое изображение графика закономерности роста поступлений в бюджет, по которому повышение ставки налогов рано или поздно приводит не к увеличению поступлений в бюджет, а наоборот к уменьшению. И это уменьшение спровоцировано именно явлением уклонения от уплаты налогов гражданами с помощью различных методов. В какой-то момент методы уменьшения налоговой нагрузки по стоимости становятся дешевле самих налогов или выгода от неуплаты налогов превышает риски от их неуплаты (наказание государством). Итак, в зависимости от мотивации эти методы делятся на налоговую оптимизацию и уклонение от уплаты налогов.

И это уменьшение спровоцировано именно явлением уклонения от уплаты налогов гражданами с помощью различных методов. В какой-то момент методы уменьшения налоговой нагрузки по стоимости становятся дешевле самих налогов или выгода от неуплаты налогов превышает риски от их неуплаты (наказание государством). Итак, в зависимости от мотивации эти методы делятся на налоговую оптимизацию и уклонение от уплаты налогов.

Умышленное уклонение от уплаты налогов является уголовным деянием согласно ст. 212 УК Украины. Поэтому главным риском применения каких-либо схем оптимизации налогообложения является взгляд правоохранительных органов на эти действия именно как на уклонение. Существуют и другие риски, такие как отсутствие экономического эффекта от оптимизации вследствие неверного применения законодательства и доначисления со стороны налоговой, а также риски, связанные с ненадежными контрагентами — участниками оптимизационных схем, которые вызывает потери, морально-репутационные риски и тому подобное.

Оптимизация налогообложения — это вообще об использовании исключительного законных методов уменьшения налоговой нагрузки. То есть, это именно тот случай, когда разрешено все, что разрешено и то, что не запрещено. В первую очередь, при оптимизации в действие идут льготы, предоставляемые законодательством прямо. Это относится к отдельным отраслям и видам деятельности, способам организации бизнеса или категориям граждан, если речь идёт о налогах на физических лиц. Сюда относятся: применение упрощенной системы налогообложения, уплата НДС по льготной ставке, налоговые послабления для аграрного бизнеса. Но это лишь методы, прямо предусмотренные государством. Вообще, оптимизация требует от создателей творческого осмысления законодательства, непрямолинейных подходов, знания бухгалтерских норм и норм налогового законодательства.

Основные схемы оптимизации

Вывод прибыли на лиц с меньшей ставкой налогообложения. Этот подход объединяет очень широкую группу способов, которые похожи основной идеей: прибыль компании в виде расходов выводится на лицо, имеющее налоговые льготы, например, на физических лиц-предпринимателей с налогообложением по системе единого налога. Такой метод позволяет уменьшить базу обложения налогом на прибыль в предприятии на общей системе налогообложения и оплатить лишь 5% (если единый налог на 3 группе) и возможность получить наличные. Риски этой схемы многочисленны. Контролирующие органы знают об экономическом содержании таких операций и их истинную цель, и могут рассматривать такие расходы как такие, которые не соответствуют заявленной цели, и не позволить их отнести к расходам. Кроме того, конечным продуктом схемы есть деньги в виде наличных средств, использование которых, как правило, ведется без официального учета и иногда на цели, которые уже могут квалифицироваться именно как уклонение от уплаты налогов. Так что такие доходы, как минимум, становятся «серыми» и в дальнейшем могут вызвать дополнительные сложности. Особенно этот риск стал актуальным с 2019 года, когда были введены новые правила финансового мониторинга и источник происхождения наличных средств должен быть установлен банком при зачислении таких средств на счета.

Такой метод позволяет уменьшить базу обложения налогом на прибыль в предприятии на общей системе налогообложения и оплатить лишь 5% (если единый налог на 3 группе) и возможность получить наличные. Риски этой схемы многочисленны. Контролирующие органы знают об экономическом содержании таких операций и их истинную цель, и могут рассматривать такие расходы как такие, которые не соответствуют заявленной цели, и не позволить их отнести к расходам. Кроме того, конечным продуктом схемы есть деньги в виде наличных средств, использование которых, как правило, ведется без официального учета и иногда на цели, которые уже могут квалифицироваться именно как уклонение от уплаты налогов. Так что такие доходы, как минимум, становятся «серыми» и в дальнейшем могут вызвать дополнительные сложности. Особенно этот риск стал актуальным с 2019 года, когда были введены новые правила финансового мониторинга и источник происхождения наличных средств должен быть установлен банком при зачислении таких средств на счета. Нельзя сказать, что бизнес не приспособился к таким изменениям, но текущая амнистия капиталов может привести к еще большему контролю над оборотом наличных средств и, как следствие, сделает эту схему оптимизации окончательно невыгодной.

Нельзя сказать, что бизнес не приспособился к таким изменениям, но текущая амнистия капиталов может привести к еще большему контролю над оборотом наличных средств и, как следствие, сделает эту схему оптимизации окончательно невыгодной.

Другим распространенным вариантом этого метода является формирование прибыли в компаниях, зарегистрированных в юрисдикциях с более выгодной системой налогообложения, чем украинская, при международных операциях при условии построения владельцем цепи из контролируемых операций. В таком случае, за счет установки нужного соотношения цен в цепи купли-продажи прибыль формируется в той юрисдикции, где ставка налога на прибыль делает его уплату более выгодной. Этот метод много лет был лидером если не по распространенности, то точно по суммам, которые проходили через такую схему. Это то, что было известно широкой общественности под общим названием «оффшоры» вне зависимости от того, были это настоящие оффшоры или только юрисдикции с меньшей ставкой корпоративных налогов. Риски этой схемы были всегда, а в последние годы они стали гораздо более существенными. Борьба государства с подобными операциями существовала в виде перечня оффшорных зон Кабинета Министров Украины, работа с которыми была осложненной. Со временем это противодействие приобрело совершенно иные формы с введением системы трансфертного ценообразования в 2013 году. Наиболее значительной мерой стало принятие в 2020 году дополнений в Налоговый кодекс относительно «контролируемых иностранных компаний». Кроме того, ГНС Украины делала доначисления налогов, как, например, в этих делах: № 200/7051/20-а, № 0540/7689/18-а. Итак, схема уменьшения налоговой нагрузки с использованием иностранных компаний стала или дорогой, или высокорисковой. Не лишним будет здесь добавить, что во многих популярных для подобной оптимизации юрисдикциях граждане Украины столкнулись со сложностями с использованием финансовых систем и проведением операций, что также добавило немало затрат и рисков.

Риски этой схемы были всегда, а в последние годы они стали гораздо более существенными. Борьба государства с подобными операциями существовала в виде перечня оффшорных зон Кабинета Министров Украины, работа с которыми была осложненной. Со временем это противодействие приобрело совершенно иные формы с введением системы трансфертного ценообразования в 2013 году. Наиболее значительной мерой стало принятие в 2020 году дополнений в Налоговый кодекс относительно «контролируемых иностранных компаний». Кроме того, ГНС Украины делала доначисления налогов, как, например, в этих делах: № 200/7051/20-а, № 0540/7689/18-а. Итак, схема уменьшения налоговой нагрузки с использованием иностранных компаний стала или дорогой, или высокорисковой. Не лишним будет здесь добавить, что во многих популярных для подобной оптимизации юрисдикциях граждане Украины столкнулись со сложностями с использованием финансовых систем и проведением операций, что также добавило немало затрат и рисков.

Распространены также операции по оптимизации, связанные с размыванием налоговой базы, а именно таким учётом операций, позволяющим иначе начислять налоги или уменьшать налоговую базу бухгалтерскими методами для начисления меньших абсолютных сумм налогов. Такие операции связаны с манипуляциями с бухгалтерией. К этому типу схем относятся, например, манипуляции с товарными остатками, реализация по ценам ниже себестоимости (№160/6018/19), фиктивные операции. Но самым распространенным методом здесь является проведение операций, связанных с оптимизацией по уплате НДС. Налоговые обязательства переводятся из одной компании в другую путем проведения фиктивных операций.

Такие операции связаны с манипуляциями с бухгалтерией. К этому типу схем относятся, например, манипуляции с товарными остатками, реализация по ценам ниже себестоимости (№160/6018/19), фиктивные операции. Но самым распространенным методом здесь является проведение операций, связанных с оптимизацией по уплате НДС. Налоговые обязательства переводятся из одной компании в другую путем проведения фиктивных операций.

Еще одним методом, который широко распространен как схема оптимизации, является метод экономии на уплате налогов за трудоустроенных работников путем оформления таких рабочих как субъектов предпринимательской деятельности на упрощенной системе налогообложения. Такая схема получила особое распространение в последнее время в связи с активным развитием рынка IT-услуг в Украине. В этой сфере действительно трудно разграничить трудовые и хозяйственные отношения, что создает идеальную почву для применения такой схемы.

Риски и что с ними делать

Как мы уже обозначили ранее, главным риском схем по оптимизации является признание действий с такой оптимизацией уклонением от уплаты налогов. На самом деле, если рассмотреть судебный реестр дел по ст. 212 Уголовного Кодекса Украины, то абсолютное большинство дел не будет выглядеть как прямое уклонение от обязанности платить налоги, а скорее как желание придумать способ эти налоги минимизировать.

На самом деле, если рассмотреть судебный реестр дел по ст. 212 Уголовного Кодекса Украины, то абсолютное большинство дел не будет выглядеть как прямое уклонение от обязанности платить налоги, а скорее как желание придумать способ эти налоги минимизировать.

При рассмотрении основных методов в этой сфере видно, что большинство схем оптимизации включает в себя некоторые элементы незаконности, что уже в самом начале создаёт ощущение наличия нарушения. Продуктом большинства схем является экономия и «побочные эффекты», которые и создают риски. Главной целью всех тех, кто выбирает схемы оптимизации уплаты налогов, является ограждение себя от возможных рисков. Но часто экономическая выгода затмевает возможные последствия.

Кроме того, использование схем оптимизации требует повышенного профессионализма команд предприятий, которые работают с этими схемами. Поскольку это именно тот случай, когда «дьявол в деталях», высокий профессионализм и внимание персонала играет едва ли не решающую роль в уменьшении рисков. Также важно отслеживать изменения в законодательстве, регулировании и политических тенденциях. Оптимизация — это не одномоментный процесс. Он требует построения подходов, корпоративных структур, работу с контрагентами. Вопросы оптимизации являются стратегическими. Но, к сожалению в нашей реальности к нему часто подходят очень просто и даже несколько несерьезно. Бывает, что основным критерием выбора схемы и ее наполнения есть опыт друзей, партнеров по бизнесу или даже слухов. При этом без внимания остаются аспекты, существенные именно для этого бизнеса, этой структуры компаний или налоговой системы. Также часто инерция мышления мешает вовремя вносить изменения и корректировать действия в соответствии с изменениями вокруг. Подытоживая эту мысль и по своему опыту, могу сказать, что основным риском любых схем оптимизации является подход владельца и менеджмента бизнеса. То, насколько они стратегически, сознательно и ответственно подходят ко всему комплексу вопросов, связанных с оптимизацией, и то, насколько учитывают риски каждой схемы, чтобы их предотвратить.

Также важно отслеживать изменения в законодательстве, регулировании и политических тенденциях. Оптимизация — это не одномоментный процесс. Он требует построения подходов, корпоративных структур, работу с контрагентами. Вопросы оптимизации являются стратегическими. Но, к сожалению в нашей реальности к нему часто подходят очень просто и даже несколько несерьезно. Бывает, что основным критерием выбора схемы и ее наполнения есть опыт друзей, партнеров по бизнесу или даже слухов. При этом без внимания остаются аспекты, существенные именно для этого бизнеса, этой структуры компаний или налоговой системы. Также часто инерция мышления мешает вовремя вносить изменения и корректировать действия в соответствии с изменениями вокруг. Подытоживая эту мысль и по своему опыту, могу сказать, что основным риском любых схем оптимизации является подход владельца и менеджмента бизнеса. То, насколько они стратегически, сознательно и ответственно подходят ко всему комплексу вопросов, связанных с оптимизацией, и то, насколько учитывают риски каждой схемы, чтобы их предотвратить. Изменение отношения к этим вопросам может стать главным фактором, который позволит нивелировать риски применения каких-либо схем и получить желаемый экономический результат.

Изменение отношения к этим вопросам может стать главным фактором, который позволит нивелировать риски применения каких-либо схем и получить желаемый экономический результат.

Где специалисту по безопасности искать правовые методы защиты компании? Алгоритмы действий при проверках госорганов и ситуации для бизнеса доступны в решении LIGA360. Закажите тестовый доступ к системе прямо сегодня.

Возврат НДС, компенсации, снижение пошлин. Президент — о поддержке экспортёров – Газета.uz

Президент Шавкат Мирзиёев на встрече с предпринимателями в пятницу высказался о дальнейших мерах по поддержке предприятий-экспортеров, а также широкому привлечению малого бизнеса к экспортной деятельности, передаёт корреспондент «Газеты.uz».

По его словам, в прошлом году в период пандемии свою эффективность на практике показал порядок возврата предприятиям текстильной промышленности налога на добавленную стоимость, не дожидаясь валютных поступлений от экспорта. 482 предприятиям было возвращено около 2 трлн сумов.

482 предприятиям было возвращено около 2 трлн сумов.

С 1 октября этого года подобный порядок будет установлен и в отношении других добросовестно работающих и ответственных экспортеров во всех отраслях, заявил глава государства.

Он отметил, что основной проблемой большинства предприятий, занимающихся экспортом, является нехватка оборотных средств. Этот вопрос содержится в обращениях более 300 предпринимателей.

В связи с этим в прошлом году был создан Фонд по поддержке экспорта, налажены механизмы финансирования экспорта в размере до 1 млн долларов. Данной системой воспользовались 200 предприятий, экспортировавших дополнительно на 210 млн долларов продукции.

«Теперь такие возможности будут значительно расширены, предприятиям, экспорт которых превышает 20 млн долларов в год, будут выделяться льготные кредиты до 5 млн долларов», — сказал президент.

Шавкат Мирзиёев указал, что немало предпринимателей выразили недовольство действующим требованием о получении национального сертификата при ввозе сертифицированного оборудования и сырья из стран, имеющих передовую систему контроля качества, — Европейского союза, США, Японии, Южной Кореи. Например, для получения сертификата на оборудование и сырье требуются 2−3 млн сумов и 5−10 дней.

Например, для получения сертификата на оборудование и сырье требуются 2−3 млн сумов и 5−10 дней.

Правительственной комиссии во главе с заместителем премьер-министра Сардором Умурзаковым в месячный срок поручено сформировать перечень таких государств, внести проект постановления о прекращении практики получения национального сертификата на оборудование и сырье, уже имеющие сертификаты указанных государств.

Президент также отметил уменьшении в два раза таможенной пошлины для повышения конкурентоспособности и снижения себестоимости промышленной продукции. Вместе с тем такими предприятиями, как Milk Euro Food (производитель и дистрибьютор сливочного масла, спредов и маргаринов, Ташкентская область), SDK Group And (производитель масляных, воздушных и топливных фильтров для всех марок автомобилей, а также сельскохозяйственной техники, Андижанская область) и Wooll Teks Inter (Ташкент), отмечено превышение ставки таможенной пошлины за импорт ввозимого сырья относительно готовой продукции. То есть ввоз некоторых видов продукции из-за рубежа обходится предпринимателям дешевле, чем их производство.

То есть ввоз некоторых видов продукции из-за рубежа обходится предпринимателям дешевле, чем их производство.

Правительственной комиссии поручено в месячный срок внести проект постановления по снижению ставок таможенной пошлины на импорт сырья и полуфабрикатов.

Сенатор, директор текстильного предприятия «Ифтихор кийим саноат» Анна Добрих сообщила, что для повышения конкурентоспособности продукции на европейском рынке в условиях экспорта в рамках программы GSP+ необходимы льготы по транспортных расходам. По её словам, сейчас государство компенсирует от 7 до 16% расходов по транспорту. Она попросила увеличить льготу до 50%.

Президент поддержал предложение и поручил правительственной комиссии в течение 20 дней разработать постановление о предоставление на год компенсации до 50% по экспорту товаров с высокой добавленной стоимостью в страны Европы.

Схема фиксированной ставки НДС: Рассчитайте свою фиксированную ставку

Фиксированная ставка НДС , которую вы используете, обычно зависит от типа вашего бизнеса. Вы можете платить по другому тарифу, если вы тратите только небольшую сумму на товары.

Вы можете платить по другому тарифу, если вы тратите только небольшую сумму на товары.

Вы получаете скидку 1 %, если вы в первый год ведете бизнес, зарегистрированный в соответствии с НДС .

Если вы тратите небольшую сумму на товары

Вы классифицируетесь как «предприятие с ограниченной стоимостью», если стоимость ваших товаров ниже:

- 2% от вашего оборота

- 1000 фунтов стерлингов в год (если ваши расходы превышают 2%)

Это означает, что вы платите по более высокой ставке 16.5%. Вы можете рассчитать, нужно ли вам платить по более высокой ставке, и выяснить, какие товары считаются затратами.

Если вы не являетесь предприятием с ограниченными затратами, вы используете свой тип бизнеса для расчета фиксированной ставки.

Единые ставки для видов деятельности

Из-за коронавируса (COVID-19) до 31 марта 2022 года снижена фиксированная ставка на питание (включая рестораны и еду на вынос), проживание и пабы.

| Вид деятельности | Текущая фиксированная ставка НДС (%) |

|---|---|

| Бухгалтерский учет | 14.5 |

| Реклама | 11 |

| Сельскохозяйственные услуги | 11 |

| Любая другая деятельность, не указанная в другом месте | 12 |

| Архитектор, инженер-строитель или геодезист | 14,5 |

| Содержание или уход за животными | 12 |

| Деловые услуги, не указанные в другом месте | 12 |

| Услуги общественного питания, включая рестораны и еду на вынос до 15 июля 2020 г. | 12.5 |

Услуги общественного питания, включая рестораны и еду на вынос с 15 июля 2020 г. по 30 сентября 2021 г. по 30 сентября 2021 г. | 4,5 |

| Услуги общественного питания, включая рестораны и еду на вынос с 1 октября 2021 г. по 31 марта 2022 г. | 8,5 |

| Компьютерные и ИТ-консультации или обработка данных | 14,5 |

| Услуги по ремонту компьютеров | 10,5 |

| Развлечения или журналистика | 12.5 |

| Агентство недвижимости или услуги по управлению имуществом | 12 |

| Сельское хозяйство или сельское хозяйство, не включенное в другие категории | 6,5 |

| Производство фильмов, радио, телевидения или видео | 13 |

| Финансовые услуги | 13,5 |

| Лесное хозяйство или рыболовство | 10,5 |

| Общестроительные или строительные услуги* | 9. 5 5 |

| Парикмахерские или другие косметические услуги | 13 |

| Наем или аренда товаров | 9,5 |

| Гостиница или размещение до 15 июля 2020 г. | 10,5 |

| Гостиница или проживание с 15 июля 2020 г. по 30 сентября 2021 г. | 0 |

| Гостиница или жилье с 1 октября 2021 г. по 31 марта 2022 г. | 5.5 |

| Расследование или безопасность | 12 |

| Строительные или строительные услуги, связанные только с рабочей силой* | 14,5 |

| Услуги прачечной или химчистки | 12 |

| Адвокат или юридические услуги | 14,5 |

| Библиотека, архив, музей или другая культурная деятельность | 9,5 |

| Консультации по вопросам управления | 14 |

| Производство готовых металлических изделий | 10. 5 5 |

| Производство продуктов питания | 9 |

| Производство, не указанное в другом месте | 9,5 |

| Производство пряжи, текстиля или одежды | 9 |

| Членская организация | 8 |

| Добыча полезных ископаемых | 10 |

| Упаковка | 9 |

| Фотография | 11 |

| Почтовые отделения | 5 |

| Печать | 8.5 |

| Издательство | 11 |

| Пабы до 15 июля 2020 г. | 6,5 |

| Пабы с 15 июля 2020 г. по 30 сентября 2021 г. | 1 |

Пабы с 1 октября 2021 г. по 31 марта 2022 г. по 31 марта 2022 г. | 4 |

| Операции с недвижимостью, не указанные в других рубриках | 14 |

| Ремонт предметов личного или домашнего обихода | 10 |

| Ремонт автомобилей | 8.5 |

| Розничная торговля продуктами питания, кондитерскими изделиями, табачными изделиями, газетами или детской одеждой | 4 |

| Розничная торговля лекарствами, товарами медицинского назначения, косметикой или туалетными принадлежностями | 8 |

| Розничная торговля, не указанная в другом месте | 7,5 |

| Розничная торговля транспортными средствами или топливом | 6,5 |

| Секретарские услуги | 13 |

| Социальная работа | 11 |

| Спорт или отдых | 8. 5 5 |

| Транспорт или хранение, включая курьеров, фрахт, перевозку и такси | 10 |

| Туристическое агентство | 10,5 |

| Ветеринария | 11 |

| Оптовая торговля сельскохозяйственной продукцией | 8 |

| Оптовая торговля продуктами питания | 7,5 |

| Оптовая торговля, не указанная в другом месте | 8.5 |

*«Строительные или строительные услуги, связанные только с рабочей силой» означают строительные услуги, стоимость поставляемых материалов которых составляет менее 10% от оборота этих услуг. Если сумма превышает эту сумму, бизнес классифицируется как «Общее строительство или строительные услуги».

Сколько вы платите

Вы рассчитываете налог, который вы платите, умножая фиксированную ставку НДС на ваш « НДС включая оборот».

Пример Вы выставляете счет клиенту на 1000 фунтов стерлингов, добавляя НДС по ставке 20%, чтобы в итоге получить 1200 фунтов стерлингов.

Вы фотограф, поэтому фиксированная ставка НДС для вашего бизнеса составляет 11%.

Ваш фиксированный платеж будет составлять 11% от 1200 фунтов стерлингов или 132 фунта стерлингов.

НДС включительно оборот отличается от стандартного НДС оборот. Помимо коммерческого дохода (например, от продаж), он включает НДС , уплаченный с этого дохода.

Расчет 2 фиксированных ставок

Первый расчет должен начинаться с первого дня отчетного периода до последнего дня фиксированной ставки.Второй должен начинаться с даты новой фиксированной ставки до конца вашего отчетного периода.

Получить помощь

Позвоните по номеру горячей линии НДС , если у вас есть какие-либо вопросы о схеме фиксированной ставки.

Подходит ли схема фиксированной ставки НДС для вашего бизнеса?

Получение права на уплату НДС является неотъемлемой частью ведения бизнеса для всех организаций, кроме самых маленьких.

Вот почему вам следует подумать, можете ли вы сделать свою жизнь немного проще, подав заявку на участие в программе единой ставки НДС.

С расширением программы Making Tax Digital для НДС в апреле 2022 года гораздо большему количеству предприятий может потребоваться отчитываться по НДС с помощью программного обеспечения и вести учет НДС в цифровом виде.

Это отличная возможность обновить свой бухгалтерский учет и воспользоваться преимуществами новейших технологий. Вы можете уменьшить количество администраторов, упростить жизнь и заниматься любимым делом.

Прочтите эту статью, чтобы узнать, что такое НДС, узнать о схеме фиксированной ставки НДС и узнать, имеет ли ваша компания право на нее.

Вот что мы покрываем:

Что такое НДС?

Объяснение схемы единой ставки НДС

Подходит ли мой бизнес для применения схемы фиксированной ставки НДС?

Как MTD по НДС влияет на схему единой ставки?

Стандартная схема учета НДС и схема фиксированной ставки НДС

Плюсы и минусы схемы единой ставки НДС

Как зарегистрироваться для участия в схеме единой ставки НДС

Заключительные мысли о схеме единой ставки НДС

Что такое НДС?

НДС (налог на добавленную стоимость) — это налог на продажу товаров и услуг, уплачиваемый потребителями. Например, если предприятие, зарегистрированное как плательщик НДС, продает виджет за 1 фунт стерлингов, с покупателя будет взиматься плата в размере 1,20 фунта стерлингов (при условии, что применяется ставка 20%).

Например, если предприятие, зарегистрированное как плательщик НДС, продает виджет за 1 фунт стерлингов, с покупателя будет взиматься плата в размере 1,20 фунта стерлингов (при условии, что применяется ставка 20%).

Затем они передают собранный НДС правительству, как правило, ежеквартально, посредством декларации по НДС.

Большинство товаров, продаваемых бизнесом, облагаются НДС. Обычно это стандартная ставка 20%, но для многих товаров также используется пониженная ставка 5%, а также нулевая ставка. Последнее не то же самое, что что-то освобожденное от НДС, потому что любой товар с нулевой ставкой все равно должен быть включен в ваш учет НДС).

Порог налогооблагаемого оборота, который определяет, должен ли бизнес быть зарегистрирован для уплаты НДС, в настоящее время составляет 85 000 фунтов стерлингов.

В этот момент предприятие должно начать учитывать исходящий НДС (то, что они взимают со своих продаж) и входной НДС (то, что они платят при покупках). Разница между входящим и исходящим НДС — это то, что вы платите правительству и декларируете в декларации по НДС.

Объяснение схемы фиксированной ставки НДС

Схема фиксированной ставки НДС HMRC для малых предприятий, включая небольшие компании с ограниченной ответственностью, существует с момента принятия бюджета на 2002 год.

Это упрощение, предназначенное для того, чтобы избавить владельцев малого бизнеса от части административного бремени, связанного с подготовкой деклараций по НДС.

Вместо учета входящего и исходящего НДС вы просто платите установленную ставку в процентах от вашего оборота. Эта скорость варьируется в зависимости от того, что вы делаете.

Существует также более высокая фиксированная ставка в размере 16,5% для компаний, которые считаются трейдерами с ограниченными затратами. Это было введено для пресечения того, что, по мнению правительства, было злоупотреблением этой схемой.Эти предприятия мало тратят на товары, поэтому имеют очень небольшой эквивалент входного НДС.

Тем не менее, этот вариант можно рассмотреть, если вы хотите упростить учет НДС.

Торговец с ограниченной стоимостью определяется как лицо, чьи расходы на товары с учетом НДС составляют либо менее 2% от их оборота с учетом НДС за установленный отчетный период, либо более 2% от их оборота с учетом НДС, но менее £ 1000 в год.

Подходит ли мой бизнес для применения схемы единой ставки НДС?

Чтобы иметь право присоединиться к схеме единой ставки НДС, ваша компания должна быть зарегистрирована в качестве плательщика НДС и ожидать, что ваш оборот, облагаемый НДС, составит не более 150 000 фунтов стерлингов (без учета НДС) в течение следующих 12 месяцев.

Вы должны выйти из схемы фиксированного налогообложения, если к годовщине присоединения ваш оборот за последние 12 месяцев превысил 230 000 фунтов стерлингов (включая НДС) или если вы ожидаете, что он будет в ближайшие 12 месяцев.

В качестве альтернативы ваша компания может отказаться от регистрации в качестве плательщика НДС, если ваш оборот (без учета НДС) упадет ниже 85 000 фунтов стерлингов.

Введение фиксированной ставки на 16,5% выше в 2017 году, возможно, снизило привлекательность Схемы фиксированной ставки НДС для малого бизнеса.

Тем не менее, по-прежнему важно, чтобы вы тщательно обдумали, будет ли для вас лучше зарегистрироваться в схеме, а не в Стандартной схеме учета НДС, если вы хотите или вам необходимо стать плательщиком НДС.

Как MTD по НДС влияет на схему единой ставки?

Точно так же, как схема фиксированной ставки направлена на упрощение учета НДС, правила, когда речь идет о MTD для НДС, также немного проще по сравнению со стандартным учетом НДС.

Вам нужно хранить меньше цифровых записей.В частности, вам не нужно хранить цифровые записи:

- Покупки, если только они не являются капитальными затратами, по которым вы собираетесь претендовать на входящий налог

- Соответствующие товары, используемые для определения необходимости применения бизнес-ставки с ограниченной стоимостью.

Стандартная схема учета НДС и схема фиксированной ставки НДС

Предполагая, что стандартная ставка НДС применяется со стандартной схемой учета НДС, ваша компания должна уплатить HMRC налог по ставке 20 %, взимаемый с разрешенных продаж в предыдущем квартале.

Тем не менее, вы также можете вернуть НДС, уплаченный за ваши покупки.

В результате сумма НДС, которую ваша компания платит или требует возврата от HMRC, обычно представляет собой разницу между НДС, взимаемым вашей компанией со своих клиентов, и НДС, который ваша компания платит за собственные покупки.

Благодаря схеме единой ставки НДС ваш бизнес платит HMRC фиксированную ставку НДС и может удерживать разницу между тем, что вы взимаете со своих клиентов, и тем, что вы платите HMRC.

Однако вы не можете возмещать НДС со своих покупок, за исключением некоторых основных средств стоимостью более 2000 фунтов стерлингов.

Хотя предприятия с ограниченными затратами ограничены более высокой фиксированной ставкой в размере 16,5%, те предприятия, которые не попадают в категорию с ограниченными затратами, могут применять фиксированные фиксированные ставки НДС в диапазоне от 4% до 14,5% к их валовому обороту, включая НДС, в зависимости от по бизнес-сектору или типу.

Рекламное агентство применит фиксированную фиксированную ставку НДС в размере 11%, например, при снижении этой цифры до 9% для производителя текстиля.

Существует ряд других схем НДС, таких как схема учета наличными, которые, возможно, также стоит изучить.

Плюсы и минусы схемы единой ставки НДС

Саймон Долан, основатель Dolan Accountancy, считает, что схема фиксированной ставки HMRC по-прежнему предлагает преимущества меньшего администрирования для владельцев бизнеса и потенциального увеличения прибыли.

После того, как вы научитесь заполнять онлайн-форму, учет НДС по фиксированной ставке станет довольно простым процессом, поскольку заполнение декларации по фиксированной ставке обычно проще, чем заполнение декларации по стандартной ставке НДС.

«Вам нужно будет только сообщить HMRC, сколько всего вы уплатили НДС», — говорит он.

«Ваши квитанции сверять не нужно. Существует также возможность зарабатывать деньги по схеме фиксированной ставки.

«Например, если вы взимаете 20% НДС и платите фиксированную ставку в размере 16,5% от валовой выручки, вы сохраняете разницу.

«Кроме того, если вы начинаете новый бизнес, вы можете воспользоваться дополнительной скидкой 1% в первый год торговли».

Основным недостатком схемы фиксированной ставки НДС по сравнению со стандартной схемой учета НДС является то, что бизнес не может возмещать НДС со своих покупок.

«В зависимости от вашего бизнеса, если вы покупаете акции или у вас высокая сумма расходов, облагаемых НДС, вы не можете вернуть НДС», — объясняет Саймон.

Хотите знать, является ли схема фиксированной ставки НДС лучшим вариантом для вашего бизнеса?

Саймон советует вам рассчитать, будет ли сумма НДС, которую вы можете возместить из своих ежемесячных расходов, превышать скидку, которую вы получаете от участия в схеме.

Грэм Эллиотт — директор City & Cambridge Consultancy.Он говорит, что одной из потенциальных ловушек для предприятий, использующих схему фиксированной ставки НДС, является то, что большая часть «освобожденного» дохода компании — доход, который она может получить, например, от сдачи в аренду коммерческой земли или имущества, — облагается налогом по фиксированной ставке с процентами по банковскому счету. являясь заметным исключением.

являясь заметным исключением.

«Большая часть не облагаемого налогом дохода облагается налогом по фиксированной ставке, что является серьезной ловушкой», — говорит он. «На самом деле, это также относится к поставкам с нулевой ставкой и заниженной ставкой».

Еще одной проблемой для некоторых предприятий является определение правильной фиксированной ставки НДС в зависимости от типа их бизнеса.Это связано с тем, что не всегда ясно, к какому торговому классу относится бизнес.

«Многим легко попасть в торговый класс, — говорит Грэм. «Но для некоторых это сложно, потому что классификация ориентирована на простые, массовые сделки.

«HMRC отказывается принимать решение от имени пользователя схемы, но может оспорить выбор, который делает пользователь схемы».

Зои Гиббонс, партнер Perrys Chartered Accountants, также отмечает, что следует принимать во внимание вероятные темпы роста вашего бизнеса.

Если доход вашего бизнеса, вероятно, быстро превысит верхний предел в 230 000 фунтов стерлингов, вам все равно вскоре придется выйти из схемы фиксированной ставки.

Она говорит: «Ваша компания должна рассмотреть свой бизнес-план и спрогнозировать показатели оборота, потому что, если она ожидает быстрого роста, может быть более выгодно сначала создать стандартную схему, чтобы получить передовую практику».

Связанные с этим тонкости означают, что выбор схемы единой ставки НДС вместо стандартной схемы учета НДС не обязательно является простым налоговым решением.

По этой причине Зои считает, что вам следует обсудить варианты со своим бухгалтером, если он у вас есть.

Она говорит: «Поскольку каждый бизнес отличается и будет иметь разный набор обстоятельств, а также облагаемые НДС результаты и затраты, важно поговорить со своим бухгалтером, чтобы подтвердить, какая схема будет наиболее выгодной для бизнеса, как с административной и налоговая точка зрения».

Как зарегистрироваться для участия в схеме единой ставки НДС

Ваш бизнес должен быть зарегистрирован в качестве плательщика НДС, чтобы присоединиться к схеме единой ставки НДС. Можно подать заявку по почте, телефону или электронной почте, но, вероятно, проще всего заполнить онлайн-форму заявки VAT600FRS.

Можно подать заявку по почте, телефону или электронной почте, но, вероятно, проще всего заполнить онлайн-форму заявки VAT600FRS.

Для заполнения формы вам потребуется следующая информация:

- Название компании

- Юридический адрес (вам просто нужно указать, находится ли он в Великобритании или нет)

- Номер телефона

- Регистрационный номер плательщика НДС

- Подробная информация о вашей основной деятельности

- Процент фиксированной ставки, который вы будете использовать

- Дата, с которой вы хотели бы начать использовать схему фиксированной ставки НДС (HMRC уведомит вас о дате, но при необходимости вы можете выбрать другую дату — вам нужно будет указать причину новой даты)

Чтобы подать заявку по почте, вам необходимо скачать форму, заполнить ее и отправить в Национальную регистрационную службу по адресу: HM Revenue & Customs, National Registration Unit, Imperial House, 77 Victoria Street, Grimsby, DN31 1DB.

Чтобы подать заявление по телефону, обратитесь в службу поддержки HMRC по НДС по номеру 0300 200 3700. Заявки по электронной почте можно подать, отправив заполненную форму VAT600FRS на [email protected]

.Заключительные мысли о схеме единой ставки НДС

В конечном счете, вопрос о том, подходит ли схема фиксированной ставки НДС для вашего бизнеса, будет зависеть от:

- Чем занимается ваша компания (от чего зависит сектор фиксированной ставки НДС и применимая ставка налога на добавленную стоимость)

- Какие виды продукции и ресурсов, облагаемых НДС, имеет предприятие

- Как быстро его доходы могут превысить предел фиксированной ставки НДС

- Получает ли он «необлагаемый доход».

Если у вас есть доступ к бухгалтеру, он сможет помочь вам принять решение, наиболее подходящее для ваших деловых обстоятельств.

Примечание редактора. Эта статья была впервые опубликована в ноябре 2018 г. и обновлена для обеспечения актуальности.

Руководство по цифровизации налогов для НДС

Нужна помощь, чтобы подготовить ваш бизнес к цифровизации налогов? Загрузите это бесплатное руководство и бонусный контрольный список, чтобы узнать о MTD для НДС и подготовиться к изменениям, которые начнутся с апреля 2022 года.

Загрузите бесплатное руководство и контрольный список Схема фиксированной ставки НДС— Что такое схема фиксированной ставки НДС?

Схема фиксированной ставки НДС — это способ уплаты НДС, при котором предприятие платит фиксированный процент от своего годового оборота.

Схема единой ставки НДС предназначена для упрощения процесса возврата НДС для малых предприятий. Он предназначен для того, чтобы предприятия платили примерно одинаковую сумму НДС без необходимости заполнения такого количества документов, как другие схемы НДС.

В рамках схемы единой ставки предприятия удерживают разницу между суммой НДС, уплаченной HMRC, и суммой НДС, уплаченной клиентами.

Однако, в отличие от других схем НДС, предприятия, уплачивающие фиксированную ставку, обычно не могут возмещать НДС при покупках (хотя есть некоторые исключения для основных средств стоимостью более 2000 фунтов стерлингов).

Могу ли я использовать схему фиксированной ставки НДС?

Чтобы присоединиться к схеме фиксированной ставки НДС, ваша компания должна:

В отличие от других схем учета НДС, компании, желающие использовать схему фиксированной ставки НДС, должны подать заявление в HMRC. Также рекомендуется поговорить с бухгалтером или профессиональным налоговым консультантом, прежде чем присоединиться к схеме, чтобы выяснить, подходит ли схема для вашего бизнеса.

Кто не может использовать схему фиксированной ставки НДС?

Некоторые предприятия не могут присоединиться к схеме единой ставки НДС, в том числе те, которые:

вышли из схемы в течение последних 12 месяцев

совершили правонарушение по НДС в течение прошлого года, например, уклонение от уплаты НДС

Тесно связаны с другим бизнесом – например, с двумя бизнесами, имеющими тесные финансовые или организационные связи

Если вы больше не имеете права на участие в Программе фиксированной ставки НДС, вам необходимо выйти. Участники имеют право выйти из схемы в любой момент.

Участники имеют право выйти из схемы в любой момент.

Сколько я буду платить по схеме единой ставки НДС?

В соответствии со схемой фиксированной ставки НДС уплачиваемый вами налог рассчитывается путем умножения фиксированной ставки НДС на ваш оборот с учетом НДС.

Например, если ваш оборот составляет 10 000 фунтов стерлингов, а фиксированная ставка составляет 10 %, вы будете платить фиксированную ставку в размере 1 000 фунтов стерлингов (10 % от 10 000 фунтов стерлингов).

Ваша фиксированная ставка устанавливается в зависимости от типа вашего бизнеса и суммы, которую вы тратите на товары.Тем не менее, все предприятия получают скидку 1% в первый год регистрации в качестве плательщика НДС.

Фиксированная ставка для предприятий с ограниченными затратами

Если ваша компания тратит небольшую сумму на товары, вы классифицируетесь как «предприятие с ограниченными затратами» или «торговец с ограниченными затратами», и вы должны платить более высокую фиксированную ставку в размере 16,5%.

Чтобы быть классифицированным как бизнес с ограниченными затратами, вы не должны тратить более 2% своего оборота на товары. Если вы тратите менее 1000 фунтов стерлингов в год на товары, вы по-прежнему считаетесь «бизнесом с ограниченными затратами», даже если 1000 фунтов стерлингов составляют более 2% вашего дохода.

При подсчете суммы, которую вы тратите на товары, вы не должны включать такие покупки, как капитальные товары или активы, продукты питания и напитки, транспортные средства или их запчасти (если только вы не занимаетесь арендой транспортных средств).

Единая ставка для различных видов бизнеса

Если ваша компания не считается трейдером с ограниченными затратами, ваша фиксированная ставка будет зависеть от типа вашего бизнеса. Для разных отраслей существуют разные фиксированные ставки.

На самом низком уровне розничные торговцы продуктами питания, кондитерскими изделиями, газетами, табачными изделиями или детской одеждой имеют фиксированную ставку в размере 4%. На более высоком уровне бухгалтеры, бухгалтеры, компьютерные и ИТ-консультанты, инженеры-строители, архитекторы и геодезисты имеют фиксированную ставку в размере 14,5%.

На более высоком уровне бухгалтеры, бухгалтеры, компьютерные и ИТ-консультанты, инженеры-строители, архитекторы и геодезисты имеют фиксированную ставку в размере 14,5%.

В HMRC есть полный список фиксированных ставок для различных видов бизнеса.

Плюсы и минусы схемы фиксированной ставки НДС

Схема фиксированной ставки НДС имеет ряд преимуществ, в том числе:

Помощь предприятиям в управлении денежными потоками

Более низкие фиксированные ставки, чем стандартная ставка -keeper

Однако схема выгодна не всем.Это могут быть предприятия, которые тратят очень мало на товары, такие как поставщики услуг, или предприятия, которые регулярно покупают и продают товары за пределами Великобритании, поскольку это усложняет схему.

Как работает НДС? | Приливный бизнес

Любой, кто когда-либо что-либо покупал, вероятно, знаком с налогом на добавленную стоимость (НДС). Как владелец малого бизнеса, НДС вступает в игру на каждом этапе линии поставок.

Как только вы достигнете минимального порога налогооблагаемого оборота, вы должны стать плательщиком НДС.Но даже до того, как вы достигнете этого рубежа, с вас все равно могут взимать НДС поставщики.

НДС — это сложный процесс, который требует первоклассного ведения учета и отчетности, поэтому вам необходимо понимать все тонкости его работы на каждом этапе.

В этой статье мы подробно обсудим, как работает НДС, как и когда его взимать и сообщать. Мы также подробно расскажем об исключениях и процедурах обратного начисления.

Содержание

Как именно работает НДС?

Налог на добавленную стоимость или НДС — это налог, взимаемый с товаров и услуг.Это налог на потребление, похожий на налог с продаж, но вместо того, чтобы взиматься при окончательной продаже и полностью оплачиваться покупателем, он взимается по ходу дела.

НДС уплачивается при каждой продаже товара, включая сделки между производителями, оптовыми и розничными торговцами. Он собирается во время сборки и оценивается на каждом этапе процесса.

Он собирается во время сборки и оценивается на каждом этапе процесса.

Ваша роль как бизнеса заключается в уплате НДС вашим поставщикам, зарегистрированным для уплаты НДС, за такие вещи, как сырье и профессиональные услуги.Вам не нужно регистрироваться как плательщики НДС, чтобы ваши поставщики платили НДС.

Единственным способом возмещения этого НДС является регистрация вашего предприятия в качестве плательщика НДС (либо путем достижения минимального порога, либо путем добровольной регистрации). После регистрации в качестве плательщика НДС вы можете взимать НДС со своих потребителей и требовать возмещения НДС, взимаемого с вас вашими поставщиками, с правительства.

По сути, вы действуете как сборщик налогов от имени правительства.

Через минуту мы подробно рассмотрим Исходящий НДС и Входной НДС .Для начала разберемся, когда именно нужно начислять НДС и что означает добровольная регистрация.

Когда мне нужно взимать НДС?

По закону компании должны зарегистрироваться в качестве плательщика НДС и начать взимать плату, как только их доходы в данном налоговом году превысят лимит регистрации плательщика НДС. Текущий порог годового дохода составляет более 85 000 фунтов стерлингов.

Текущий порог годового дохода составляет более 85 000 фунтов стерлингов.

Независимо от того, являетесь ли вы компанией с ограниченной ответственностью, фрилансером или индивидуальным предпринимателем, вы должны зарегистрироваться после того, как преодолеете порог НДС и до подачи первой декларации по НДС.

Важно отметить, что после того, как вы преодолеете порог, вы должны зарегистрироваться в течение 30 дней после окончания месяца, когда ваш годовой оборот превысил 85 000 фунтов стерлингов. Таким образом, если вы превысите порог 15 марта, вы должны зарегистрироваться в течение 30 дней с 31 марта (последний день месяца).

Это означает, что ваша дата регистрации не может быть позднее 30 апреля. Регистрация после пересечения порога называется ретроспективным взглядом , потому что вы регистрируетесь постфактум.

Другим вариантом в вашем распоряжении является прогноз , в котором вы предсказываете день, когда вы пересечете порог. Затем у вас есть 30 дней с этого дня прогноза, чтобы зарегистрироваться.

Затем у вас есть 30 дней с этого дня прогноза, чтобы зарегистрироваться.

В любом случае ваша официальная дата начала называется датой вступления в силу регистрации (EDR).

Добровольная регистрация в качестве плательщика НДС

Даже до достижения порога НДС у вас есть возможность добровольно зарегистрироваться в качестве плательщика НДС. Как и во многих бизнес-решениях, у регистрации до того, как вы достигнете порога, есть как преимущества, так и недостатки.

Регистрация плательщика НДС требует дополнительных записей и документов, но в долгосрочной перспективе это может сэкономить вам деньги. Это связано с тем, что даже если ваш бизнес работает ниже регистрационного лимита, вы все равно должны платить НДС своим поставщикам, зарегистрированным для уплаты НДС, и у вас нет возможности вернуть эти деньги от правительства (подробнее о том, как это работает, позже).

Регистрация означает, что вы также должны взимать НДС со своих клиентов. Конечно, это означает повышение ваших цен, что может отговорить некоторых ваших постоянных клиентов, привыкших платить определенную сумму.

Если вы планируете зарегистрироваться до того, как это потребуется, вам необходимо взвесить последствия повышения цен и дополнительной работы для себя (или для своего бухгалтера малого бизнеса, если вы воспользовались помощью).

Главный совет: Возможны серьезные последствия, если вы начнете взимать НДС без официальной регистрации. Узнайте о последствиях поздней регистрации и о том, как официально зарегистрироваться, прочитав наше руководство о том, можете ли вы взимать НДС, если вы не зарегистрированы⚡️

Начисление и освобождение от НДС

НДС взимается с большинства товаров и услуг в Великобритании.Примеры товаров и предметов, облагаемых НДС (или облагаемых НДС), включают:

- Товары или услуги, проданные

- Товары, приобретенные для коммерческого использования

- Предоставление товаров взаймы кому-либо

- Продажа активов

- Комиссионные

Некоторые товары и услуги не облагаются налогом. Однако с НДС. Это означает, что вы не можете взимать (или взимать) с них НДС. Это вещи, которые служат общественному благу, и правительство не хочет, чтобы поставщики или покупатели делали надбавки на любом этапе пути (от производства до продажи).

Однако с НДС. Это означает, что вы не можете взимать (или взимать) с них НДС. Это вещи, которые служат общественному благу, и правительство не хочет, чтобы поставщики или покупатели делали надбавки на любом этапе пути (от производства до продажи).

Освобождение распространяется на:

- Благотворительные организации

- Поставщики энергии

- Поставщики медицинских и медицинских услуг

- Образовательные товары и услуги

- Услуги, связанные с финансами, страхованием и инвестициями

освобожденные товары и услуги на веб-сайте GOV.UK.

Освобожденные от НДС продажи не облагаются налогом и, следовательно, не учитываются при регистрации НДС.Однако транзакции со сниженной ставкой и транзакции с нулевой ставкой учитываются .

Вам необходимо знать, что вы предлагаете, чтобы убедиться, что ваши финансовые отчеты и отчеты точны. Вам также понадобится эта информация, чтобы определить, являетесь ли вы полностью освобожденным от НДС бизнесом или имеете право на частичное освобождение от НДС.

Главный совет: Узнайте, облагаются ли ваши продажи налогом, освобождены ли они от налогообложения или частично освобождены, прочитав наше руководство по освобождению от НДС 🌟

Как работают декларации по НДС?

Компании, зарегистрированные как плательщики НДС, обязаны вести подробный учет своих платежей и сборов по НДС и впоследствии сообщать о них в декларациях по НДС.Эти записи называются счетами НДС.

Если вы зарегистрированы, вы должны вести сводку по НДС за каждый налоговый период, включенный в ваши налоговые декларации. Вы должны поддерживать актуальность записей, чтобы их было легко найти, и поддерживать их в течение шести лет.

Когда вы можете подавать декларации

Хотя НДС уплачивается в течение года и включается в отдельные счета, декларации по НДС в Великобритании обычно представляются ежеквартально. Однако, если вы предпочитаете, вы можете вместо этого попросить HMRC представлять их ежемесячно.

Предприятия выбирают, когда начинается их квартальный период, когда они регистрируются. График может не соответствовать календарному кварталу, но по-прежнему будет охватывать 12-месячный период.

График может не соответствовать календарному кварталу, но по-прежнему будет охватывать 12-месячный период.

Что касается сроков, то платежи по НДС должны быть включены в декларацию за тот квартал, в котором вы выставили счет, а не тот, в котором он был оплачен. И вы должны подать декларацию по НДС в течение 37 дней после окончания квартала.

Примечание: Вы должны оплатить свой счет с НДС онлайн через правительственную схему Making Tax Digital for VAT.Чтобы узнать больше, перейдите на страницу GOV.UK «Обзор цифровой налоговой системы».

В зависимости от размера и характера вашей компании вы можете подавать отчетность ежемесячно или ежегодно. Независимо от того, когда вы это сделаете, вы должны подать декларацию за каждый период после регистрации, даже если вы не должны платить НДС или вам не нужно возмещать его.

Главный совет: Несмотря на то, что регистрация плательщика НДС дает много преимуществ, заполнение и подача декларации по НДС не всегда является простой задачей. Узнайте, как избежать распространенных ошибок, из нашего руководства по выявлению и исправлению распространенных ошибок по НДС ⚡️

Узнайте, как избежать распространенных ошибок, из нашего руководства по выявлению и исправлению распространенных ошибок по НДС ⚡️

Хотя декларации по НДС усложняют бухгалтерскую работу, они также позволяют вам компенсировать часть ваших собственных расходов по НДС.Вот как.

Понимание входящего и исходящего налогов

НДС делится на два вида налогов.

- Входной НДС — это налог, который вы платите своим поставщикам. Он включает НДС на товары, которые вы покупаете для перепродажи, или сырье, которое вы используете в производстве. Это также относится к таким расходам, как оборудование или профессиональные услуги (например, плата за бухгалтерский учет), которые вы используете при ведении своего бизнеса.

- Исходящий НДС — это налог, который вы взимаете с клиентов за товары или услуги, которые вы им продаете.

Вы указываете входящий и исходящий НДС в декларациях, которые вы отправляете в HMRC. Затем вы вычисляете разницу, чтобы определить, что вы должны.

Если ваш исходящий налог превышает ваш входящий налог, вы должны уплатить разницу HMRC и соответственно заплатить. Однако, если сумма уплаченного вами НДС превышает сумму, которую вы собрали, HMRC выплатит вам разницу в качестве возмещения НДС.

Главный совет: При представлении НДС в декларации вам необходимо указать, какой тип НДС вы указываете, используя коды.Коды НДС указывают, сколько было начислено, и основаны на типе проданного товара или услуги. Посмотрите полный список часто используемых кодов НДС и узнайте, как их использовать, в нашем полном руководстве по кодам НДС 📌

Как взимается НДС (и сколько я должен взимать)?

Когда вы взимаете НДС, вы добавляете стоимость налога к товарам или услугам, которые вы продаете своим клиентам. Ставки НДС являются процентными, поэтому их расчет довольно прост. Но вы взимаете разные ставки в зависимости от типов продуктов или услуг, которые вы предлагаете.

Существует четыре категории, которые необходимо учитывать при определении способа начисления НДС:

- Стандартная ставка (20%). Это ставка, применяемая к большинству товаров и услуг.

- Льготная ставка (5%). Это налог по более низкой ставке, применяемый к некоторым товарам и услугам, таким как топливо и электроэнергия для благотворительного жилья или детские автокресла.

- Нулевая ставка (0%). Эта ставка применяется к предметам первой необходимости, таким как большинство продуктов питания (за исключением ресторанных блюд), детская одежда, книги и газеты, лекарства по рецептам и продажа нового жилья.Если вы поставляете только товары с нулевой ставкой, вам, возможно, не нужно регистрироваться по НДС, хотя вам нужно будет подать заявление на исключение из регистрации.

- Освобожден. Как обсуждалось ранее, это товары и услуги, не облагаемые налогом на добавленную стоимость.

Это ставка, применяемая к большинству товаров и услуг.

Это ставка, применяемая к большинству товаров и услуг. Как только вы узнаете, под какую ставку или ставки подпадают ваши товары и услуги, вы можете рассчитать НДС на основе процента, применимого к каждому из них. Вот ставки НДС на 2020/21 год для предприятий в Великобритании.

Вот ставки НДС на 2020/21 год для предприятий в Великобритании.

| 1% НДС | 1 Что такое тариф на | |||

| Standard | 20% | Большинство товаров и услуг | ||

| снижение уровня | 5% | Некоторые товары и услуги, напр.g., детские автокресла и домашняя энергия | ||

| Нулевая ставка | 0% | Товары и услуги с нулевой ставкой, например, большинство продуктов питания и детской одежды |

Top Tip: Every , а на некоторых может негативно повлиять стандартный процесс НДС. Чтобы помочь этим предприятиям, HMRC предлагает несколько схем учета НДС, которые упрощают начисление и уплату НДС. Узнайте, какая схема НДС лучше всего подходит для вас, в нашем руководстве по пороговым значениям НДС 🔎

Схемы НДС

Основная схема НДС или способ, которым вы обычно платите, начисляете и отчитываетесь по НДС, называется стандартной схемой учета. Вы платите НДС при выставлении счетов, и наоборот, и отчитываетесь о своем НДС ежеквартально (как описано выше).

Вы платите НДС при выставлении счетов, и наоборот, и отчитываетесь о своем НДС ежеквартально (как описано выше).

Но это может поставить некоторые предприятия в безвыходное положение. Для учета проблем с денежными потоками, которые могут возникнуть в результате стандартной схемы, а также для упрощения ведения учета правительство создало три альтернативные схемы НДС, которые могут выбрать малые предприятия:

- Участие в схеме фиксированной ставки НДС . Если ваш бизнес имеет оборот менее 150 000 фунтов стерлингов, вам не нужно вести учет и платить НДС с каждой покупки.Вместо этого вы можете рассчитать общую сумму платежей по НДС в процентах от общего оборота. Точный процент варьируется в зависимости от предлагаемых вами услуг. Поскольку вы не платите НДС с покупок, вы также не можете его вернуть. Вместо этого льгота по входному налогу встроена в схему единой ставки. Эта схема отлично подходит для предприятий, которые хотят упростить ведение учета.

- Участие в схеме учета денежных средств . Если ваш оборот, облагаемый НДС, составляет менее 1 фунта стерлингов.35 миллионов, вы можете принять участие в этой схеме, которая предусматривает, что вы не платите и не возмещаете НДС до тех пор, пока деньги не перейдут из рук в руки. Вы по-прежнему должны регистрировать НДС по каждой транзакции, но вы не обязаны платить НДС до тех пор, пока ваши счета не будут оплачены. Эта схема отлично подходит для поддержания денежного потока, так как вы, вероятно, сохраните свои деньги в течение более длительного периода времени.

- Участие в годовой схеме бухгалтерского учета . Это похоже на стандартную схему, но вместо того, чтобы отчитываться и платить НДС ежеквартально, вам нужно платить его только один раз в год.Вам по-прежнему нужно будет вносить авансовые платежи в свой счет по НДС, но декларацию вы будете подавать только ежегодно. Эта схема доступна для предприятий с ожидаемым оборотом не более 1,35 млн фунтов стерлингов и может помочь улучшить денежный поток, поскольку вы платите НДС в рассрочку. Тем не менее, вы можете возмещать НДС только один раз в год, поэтому, если вы полагаетесь на эти деньги для операций, эта схема может не иметь смысла для вашего бизнеса.

Эта схема доступна для предприятий с ожидаемым оборотом не более 1,35 млн фунтов стерлингов и может помочь улучшить денежный поток, поскольку вы платите НДС в рассрочку. Тем не менее, вы можете возмещать НДС только один раз в год, поэтому, если вы полагаетесь на эти деньги для операций, эта схема может не иметь смысла для вашего бизнеса.

Эта схема доступна для предприятий с ожидаемым оборотом не более 1,35 млн фунтов стерлингов и может помочь улучшить денежный поток, поскольку вы платите НДС в рассрочку. Тем не менее, вы можете возмещать НДС только один раз в год, поэтому, если вы полагаетесь на эти деньги для операций, эта схема может не иметь смысла для вашего бизнеса.Счета-фактуры

Счета-фактуры строятся по тому же принципу, что и обычные счета-фактуры, только с добавлением НДС в расчет.

В дополнение к информации, содержащейся в обычном счете-фактуре, счет-фактура с НДС должен также включать следующее:

- Цена за единицу товаров и услуг, которые подлежат обложению НДС (включая или исключая НДС, в зависимости от типа счета-фактуры)

- Начисленная ставка НДС (даже если эта ставка равна 0%)

- Ваш регистрационный номер плательщика НДС

- Общая сумма задолженности (включая или исключая НДС в зависимости от типа счета)

Главный совет: Есть три виды счетов-фактур, которые вы можете отправлять или получать: полные, простые и модифицированные. Узнайте, какой тип вы должны использовать, прочитав наше подробное руководство по счетам-фактурам НДС💡

Узнайте, какой тип вы должны использовать, прочитав наше подробное руководство по счетам-фактурам НДС💡

Вот пример того, как выглядит полный счет-фактура НДС:

Чтобы создать свои собственные счета-фактуры с нуля, вы можете использовать наши бесплатные шаблоны счетов-фактур ✅

Как работает обратная зарядка?

В Соединенном Королевстве недавно было введено обратное начисление внутреннего НДС. Он берет на себя ответственность за уплату НДС в HMRC с поставщика и вместо этого возлагает его на потребителя при определенных обстоятельствах.

Правила обратного начисления применяются к компаниям, работающим в Схеме строительной индустрии (СНГ). Они предназначены для уменьшения так называемого «мошенничества с пропавшим трейдером», когда строительная компания или подрядчик взимает НДС, но затем прекращает торговлю. Они фактически исчезают до того, как наступает срок их возвращения, сохраняя деньги вместо того, чтобы платить их.

При обратном начислении, когда компания или подрядчик нанимает субподрядчика, субподрядчик не взимает НДС со своих услуг. Вместо этого нанимающая сторона уплачивает НДС по сделке непосредственно HMRC в своей декларации.

Вместо этого нанимающая сторона уплачивает НДС по сделке непосредственно HMRC в своей декларации.

Эти правила применяются к подрядчикам СНГ, которые нанимают субподрядчиков, а также к субподрядчикам, нанятым подрядчиками. Если вы подпадаете под любую из этих категорий, обратите внимание, что такая практика может повлиять на соблюдение требований по НДС и движение денежных средств.

Если вы являетесь субподрядчиком, в отправляемых вами счетах не должен указываться НДС сверх ваших сборов. Но вы должны указать в счете-фактуре, что применяется обратный сбор и что получатель несет ответственность за его учет в своей декларации по НДС.

Используйте эту блок-схему, чтобы определить, применимо ли к вашей ситуации внутреннее обратное начисление НДС:

Главный совет: Понимание того, как работает внутреннее обратное начисление НДС, поможет вам убедиться, что ваши декларации точны. Узнайте подробности о том, какие проекты требуют обратного начисления и как его использовать, в нашем руководстве по процедуре обратного начисления внутреннего НДС 🔎

Пример обратного начисления внутреннего НДС

Предположим, Джейн, электрик, выполняет работу на 5000 фунтов стерлингов для Builders Ltd, Строительная компания, зарегистрированная по НДС. Применяется стандартная ставка НДС (20%), но Джейн не взимает с Builders Ltd 1000 фунтов стерлингов НДС в счете, который она им отправляет. Вместо этого она отмечает, что применяется обратный сбор.

Применяется стандартная ставка НДС (20%), но Джейн не взимает с Builders Ltd 1000 фунтов стерлингов НДС в счете, который она им отправляет. Вместо этого она отмечает, что применяется обратный сбор.

В декларации по НДС Джейн ничего не записывает в отношении начисленного НДС и сообщает только о чистых продажах с работы. Вместо этого Builders Ltd регистрирует НДС в своей ежеквартальной декларации по НДС как исходящий налог. Таким образом, HMRC по-прежнему получает правильную сумму налога.

💡 Мнения экспертов

Автор аналитики: Дэн Хоган, соучредитель и главный операционный директор Ember, которые упрощают запуск, управление и развитие бизнеса для всех, автоматизируя налогообложение и бухгалтерский учет, позволяя владельцам бизнеса делать только бизнес.Ember использует налоговый подход к финансам, а это означает, что владельцы бизнеса могут легко увидеть, сколько налогов они платят, автоматически оптимизировать их и отправить в HMRC за несколько простых шагов без необходимости нанимать дорогостоящего бухгалтера.

Как владельцы малого бизнеса могут максимально упростить управление НДС с первого дня?

Во-первых, очень важно следить за своими записями. Будь то обеспечение четкой записи ваших квитанций или регулярное обновление записей счетами-фактурами и расходами по мере их возникновения, поддержание порядка во всем — это первый шаг к тому, чтобы избежать ошибок при подаче заявления на уплату НДС.

Также полезно иметь некоторое представление о том, что такое НДС и каковы правила НДС. Например, вам следует освежить в памяти, каковы различные ставки НДС для определенных товаров и услуг, и в чем разница между освобождением от НДС и нулевой ставкой НДС, чтобы избежать переплаты или недоплаты НДС на товары или услуги, которые вы предоставляете.

Проверяет ли HMRC записи по НДС? Как владельцы малого бизнеса могут подготовиться?

HMRC проводит аудиты как на выборочной, так и на триггерной основе.Выборочные проверки, как правило, проводятся в рамках стандартной практики, в основном для наблюдения за тем, как компании управляют своими записями, и проверки правильности их подачи. Однако триггерные проверки НДС запрашиваются, если HMRC подозревает, что с поданной налоговой декларацией что-то не так, будь то несколько ошибок в отчете или подозрения в налоговом мошенничестве.

Однако триггерные проверки НДС запрашиваются, если HMRC подозревает, что с поданной налоговой декларацией что-то не так, будь то несколько ошибок в отчете или подозрения в налоговом мошенничестве.

В ходе этих аудитов HMRC будет входить в лот деталей, запрашивая что-либо от общего обзора бухгалтерской практики компании до конкретных дат конкретных счетов, просто чтобы убедиться, что компания хорошо ведет свои записи.Чтобы владельцы малого бизнеса были готовы к таким проверкам, мы рекомендуем следить за ведением документации и следить за тем, чтобы при подаче налоговой декларации применялись правильные ставки НДС и чтобы каждая совершенная транзакция была зарегистрирована. Если сомневаетесь, обратитесь к бухгалтеру!

Подведение итогов

Понимание правил и процедур НДС необходимо для ведения вашего бизнеса, в какой бы сфере вы ни работали. Когда вы знаете, как работает НДС, вы можете правильно платить, начислять и сообщать об этом.

Впоследствии вы избежите штрафов и сможете возместить НДС по мере необходимости. Знание деталей поможет обеспечить соответствие требованиям и бесперебойную работу вашего бизнеса.

Знание деталей поможет обеспечить соответствие требованиям и бесперебойную работу вашего бизнеса.

Фото Михаила Нилова, опубликовано на Pexels.

| Схема | В каждой стране ЕС? | Кто или что застраховано? |

| NO | Малый бизнес | Малый бизнес | Упрощенная зарядка и коллекция НДС | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 Мальчих предприятий | NO | Все малые предприятия с оборотом ниже наборов | 1|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фракт-тарифные фермеры | № | Сельское хозяйство Лесное хозяйство и рыболовство бизнеса | Освобождение плюс фиксированная плата для компенсации ввода VAT | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 1 | Да | Да | Travel Agents & Другие туроператоры | Выходные данные НДС на маржа прибыли | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Подержанные товары, произведения искусства и т. | да | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | NO | NO | Auctioneeers | Выходные данные НДС На прибыль маржи | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 Investment Gold | да | транзакции в инвестициях Gold | Освобождение с вариантом для налога | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Telecom, вещание и электронные услуги | Да | Расходные материалы от не установленных компаний | Одностоительный магазин для регистрации и оплата выпуска VAT | 9Малые предприятияНа самом деле 3 схемы нацеливаются на мелкие предприятия ( статей 28 1-293 Директива по НДС ):

Упрощенная зарядка и коллекция НДС

( Статья 281 Директива НДС ) Освобождение

( Статьи 283-287 Директивы по НДС ). Окончил рельеф

( Статья 282-292 Директивы по НДС ). Схема квартиры для фермеров

Статьи 295 – 305 Директивы по НДС. Туристические агентстваПубличные консультации в поддержку оценки специальной схемы НДС для туристических агентств и туроператоров проходили с 25.05.2020 по 14.09.2020. Отдельные ответы, представленные в период общественных консультаций, можно просмотреть в необработанном виде в этой таблице. В кратком итоговом отчете представлен краткий анализ общественных консультаций. Участники также имели возможность загрузить документы с изложением позиции.Проект оценки завершился отчетом об оценке, сопровождаемым кратким изложением.

Статьи 306-310 Директива НДС Маржинальная схема для подержанных товаров

Статьи 311-325 и 342-343 Директивы по НДС. Маржинальная схема для публичных аукционов

Статьи 333-341 Директива по НДС Схема маржи для инвестиционного золота Что такое инвестиционное золото?