Какие бывают источники дохода: У меня 15 источников дохода. И вот почему вам стоит сделать то же самое

У меня 15 источников дохода. И вот почему вам стоит сделать то же самое

Полина Пакуин

Что бы вы сделали, если бы накануне ваш руководитель вас уволил? Как бы вы оплачивали счета, кормили семью или копили на дом без зарплаты? Что бы сделала я? Да ничего! У меня несколько руководителей, включая меня саму. Когда у вас несколько источников дохода, потеря одного из них мало влияет на вашу жизнь. Я знаю, что вы думаете: «Я не могу работать больше, чем работаю сейчас, ведь кроме работы у меня ещё есть обязательства». Ничего страшного. Это не мешает иметь несколько дополнительных источников дохода:

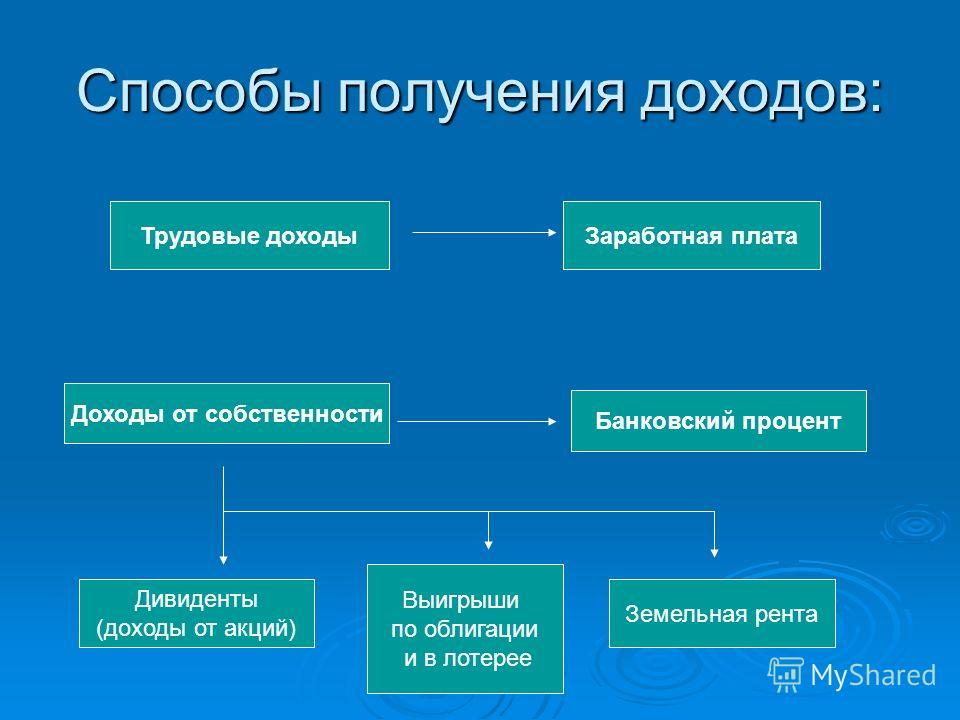

- дивиденды от акций;

- процент с банковских вкладов;

- доход с аренды инвестиционной собственности;

- доход от сдачи комнаты в Airbnb или машины;

- фриланс;

- дополнительная смена на выходных в местном магазине;

- ваш бизнес;

- рекламирование себя как специалиста по йоге, ремонту компьютеров и так далее;

- услуги соседям;

- что-то, связанное с вашей страстью – баскетбольный арбитр или преподаватель в школе искусств по выходным;

- многое другое.

Инвесторы любят повторять: «Не клади все яйца в одну корзину». Надеяться только на свой заработок на работе – означает рисковать всем из-за отсутствия диверсификации. Несколько источников дохода делают вас намного сильнее в случае непредвиденных обстоятельств. В качестве реального примера показываю источники моего дохода:

- рента от трех квартиросъемщиков;

- сдача гостевого дома через Airbnb;

- готовка для гостей;

- торговля валютой;

- дивиденды;

- три моих сайта по личным финансам;

- копирайтинг;

- переводы;

- сдача машины и мотоцикла в аренду;

- банковский процент;

- взаимное кредитование.

Вот вам и 15 источников дохода, если считать три ренты и три сайта как шесть отдельных, плюс по источнику за каждого отдельного клиента, дающего заказы на перевод или копирайтинг.

Как я начала?

В идеале пассивный доход строится с помощью дивидендов, ренты и так далее – по очереди. Так со временем суммарный доход превышает зарплату на работе, и вы становитесь финансово независимым человеком. В реальности же для этого нужно много трудиться. Между тем, каждый новый источник дохода поможет вам накопить сбережения на старость. У такого количества источников дохода есть свой дополнительный плюс. Финансовая независимость – простой концепт, воплотить который не так уж и просто.

Читайте по теме: 20 способов получать пассивный доход

Нужно тратить меньше, чем зарабатываешь – так, чтобы доход намного превышал расход. Если эти деньги инвестировать с умом на несколько десятилетий, то со временем это принесёт вам свободу, и вам больше не придётся работать за деньги.

Если эти деньги инвестировать с умом на несколько десятилетий, то со временем это принесёт вам свободу, и вам больше не придётся работать за деньги.

Тратить меньше, чем зарабатываешь, можно двумя путями:

- снижая затраты;

- увеличивая доход.

Если приглядеться к своим затратам, то легко можно найти то, на чем можно сэкономить, и меньше тратить деньги, не влияя на качество своей жизни. Однако как только вы добрались до разумной экономии, единственный вариант дальше снижать затраты — радикальные перемены: переехать в дом поменьше или плохой район, разделить аренду с десятком соседей. Да, многим удаётся серьезно снижать затраты, но есть определённый предел, ниже которого вы начинаете жертвовать собой.

А вот повышать доход можно бесконечно. Если вы зарабатываете 2500 долларов в месяц, а тратите 2250 – вы сберегаете 10%. Снизьте затраты до 2000, и вы копите уже 20% ежемесячно. Отлично! Однако, если вы попытаетесь сэкономить ещё – вы можете почувствовать некоторое стеснение.

Нет предела совершенству

Нашли клиента, готового платить вам по 50 долларов в неделю за двухчасовой урок или фриланс-проект? В следующем месяце вы сделаете на 200 долларов больше. Я преподавала французский и давала уроки игры на пианино. Найдите ещё несколько клиентов, и вы делаете уже по 500 долларов в месяц сверху.

Если вы тратите 2000 долларов в месяц, то вы сберегаете 33% в месяц. Предположим, что примерно 4% вы тратите ещё на что-нибудь. Тогда при доходе в 2000 долларов в месяц вам понадобится сумма 600 тысяч долларов, чтобы уйти на покой. Продолжайте зарабатывать 3000 и жить на 2000, при этом положите свои деньги на счёт под 8% годовых. Через 20 лет у вас на счету будет почти 60 тысяч долларов.

Если вы будете жить дальше на 2000 и зарабатывать 2500 – вам понадобится больше 27 лет для достижения независимости. Тоже неплохо, поскольку если вы молодой профессионал и вам 25, то вы сможете уйти на отдых в 50 с хвостиком. Если же вам уже 30 с лишком, а работать до 60 вам неохота, то начните откладывать на пенсию уже сейчас. И ничто не поможет вам в этом так, как несколько источников дохода.

Если же вам уже 30 с лишком, а работать до 60 вам неохота, то начните откладывать на пенсию уже сейчас. И ничто не поможет вам в этом так, как несколько источников дохода.

Фото на обложке: Pixabay

Материалы по теме:

Как построить бизнес, не теряя основной работы

Три шага к управлению деньгами

10 способов подзаработать

20 способов получать пассивный доход

Что будет, если мы просто начнем раздавать людям деньги?

Женщины инвестируют лучше мужчин. Но почти этим не занимаются

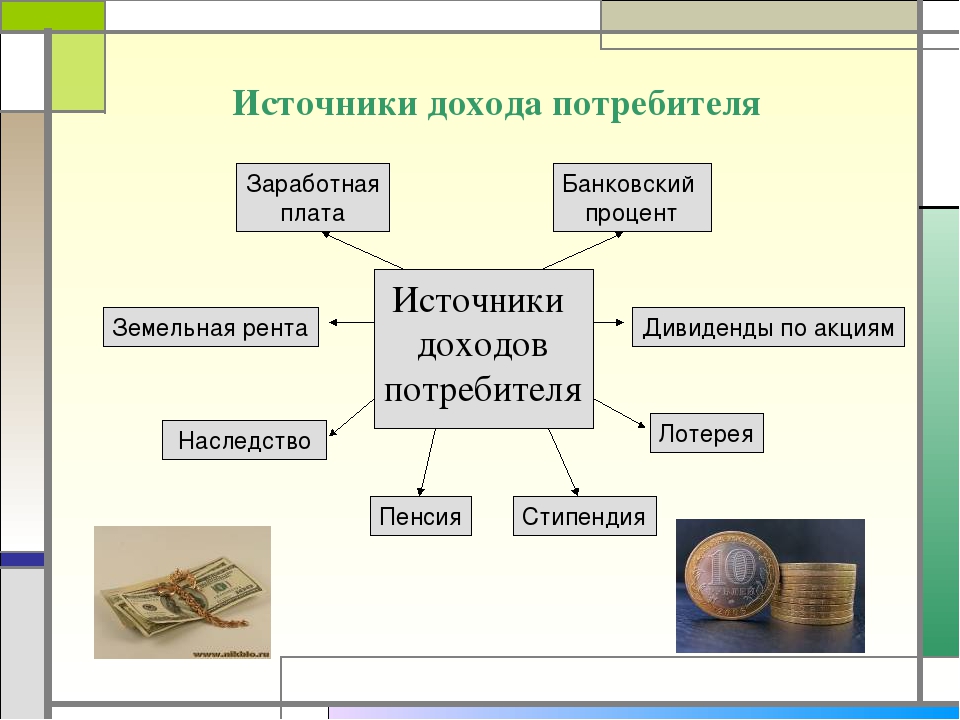

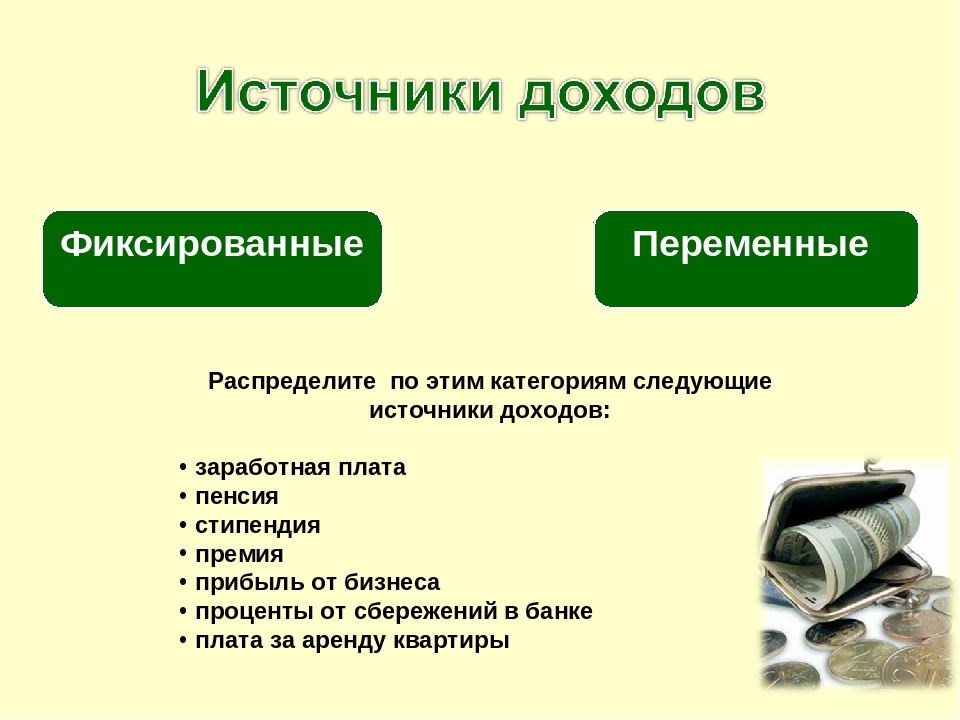

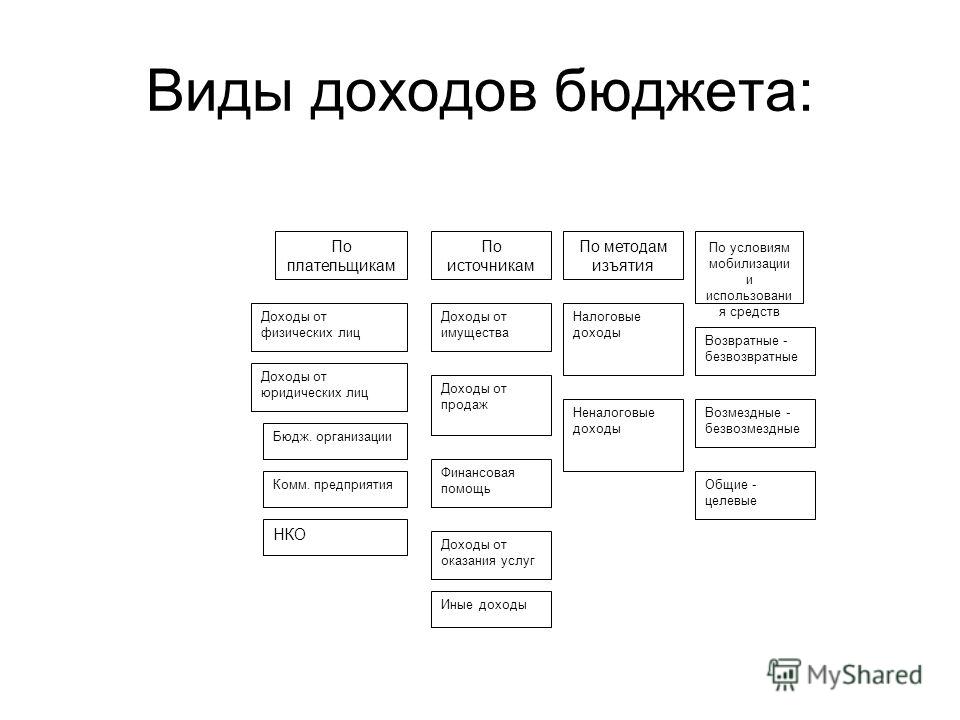

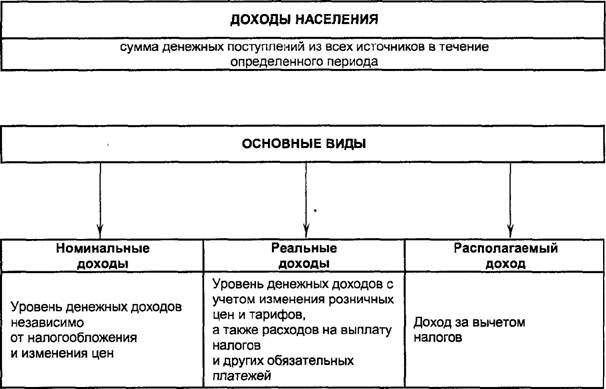

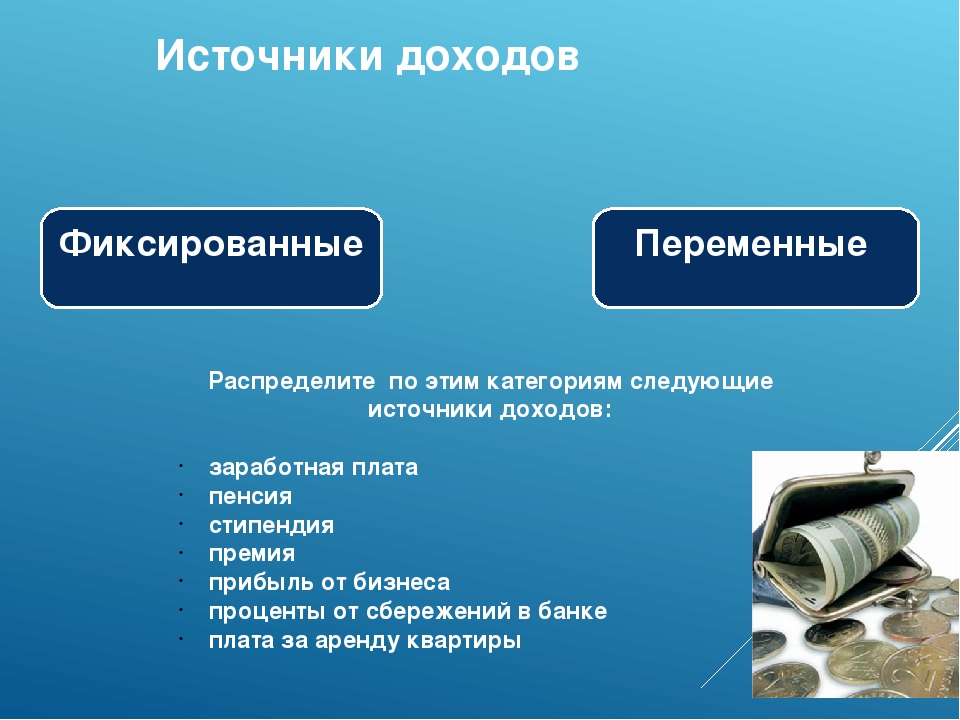

Виды доходов, виды пассивного дохода, основные и иные виды дохода

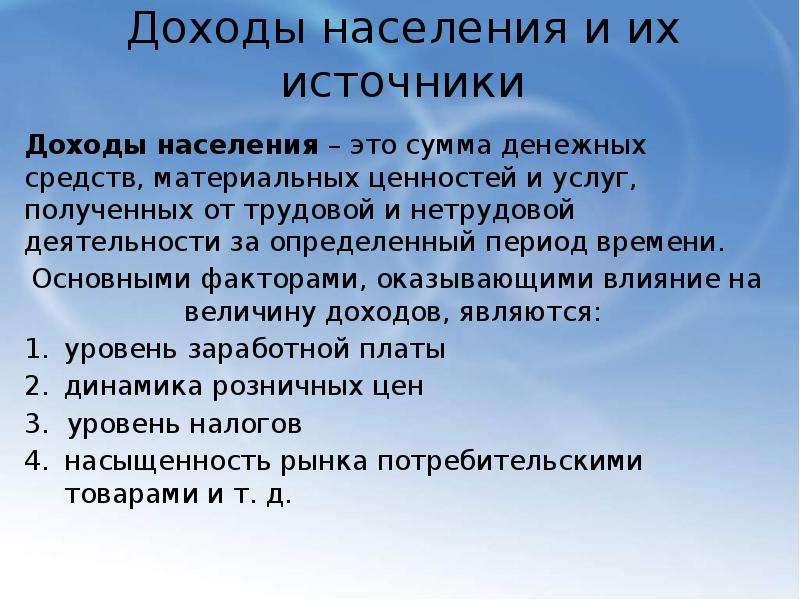

Доход – это те средства, которые мы с вами получаем за какую-то деятельность. К этой категории относится заработная плата, любые социальные выплаты, деньги, полученные в наследство. По большому счету, любой приток денежных средств можно назвать доходом в широком смысле этого слова. Даже если вы продали старое неиспользуемое пианино, то деньги, вырученные за него, будут вашим доходом.

Виды пассивного дохода

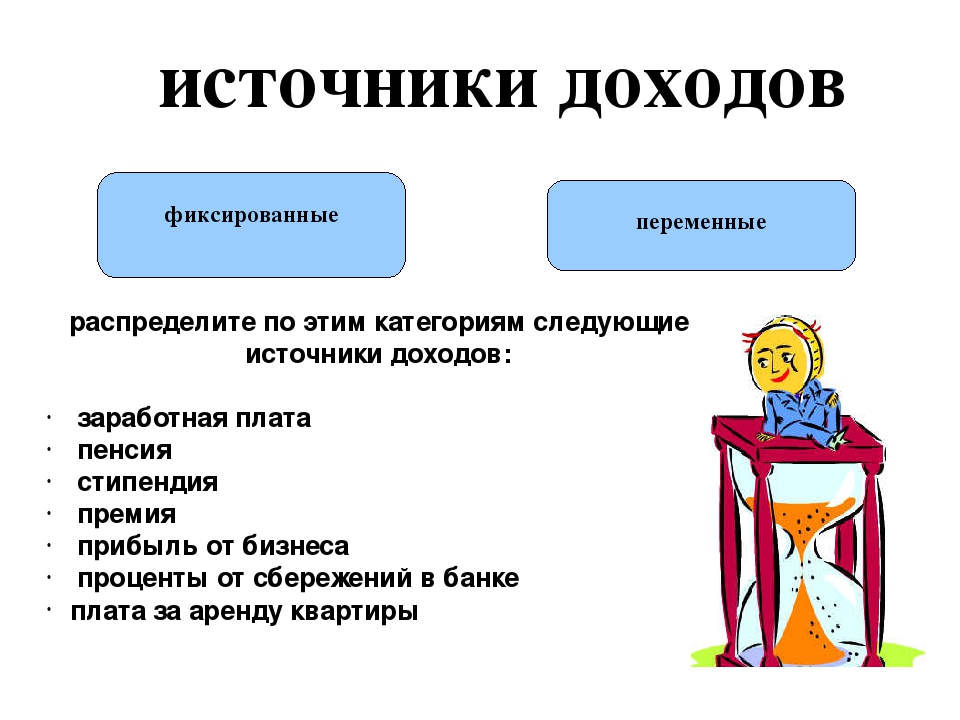

Доход может быть:

- активный и пассивный;

- первичный и вторичный;

- основной и дополнительный.

Классификация ведется и по получателям, и по источникам, и по другим критериям. Многих интересуют виды пассивного дохода. Если вы получаете деньги без непосредственного участия в этом процессе, можно называть данный доход пассивным. Например, дивиденды от акций или проценты по депозиту относятся к этой категории. Вы не прикладываете особых усилий, чтобы увеличить свой капитал.

Иные виды дохода

Существуют и иные виды дохода для предпринимателя. Если компания помимо основной деятельности занимается инвестированием в рисковый, но потенциально-прибыльный бизнес, со временем она начнет получать дополнительный доход. Назвать его пассивным нельзя, потому что предприниматели прикладывают немало усилий, чтобы его получить и увеличить.

Если компания помимо основной деятельности занимается инвестированием в рисковый, но потенциально-прибыльный бизнес, со временем она начнет получать дополнительный доход. Назвать его пассивным нельзя, потому что предприниматели прикладывают немало усилий, чтобы его получить и увеличить.

Основные виды дохода

Для обычного человека основные виды дохода – это его заработная плата. Предприниматель получает доход от основной деятельности. Увеличить объем дохода компании можно двумя основными способами – за счет роста стоимости предлагаемой продукции, за счет увеличения объемов реализации. Иногда оба эти метода используются в комплексе. Иногда увеличить объем продаж можно лишь путем снижения цены.

Совет от Сравни.ру: Старайтесь всегда искать альтернативные источники дохода. Перед вами должна стоять смелая амбициозная цель. Возможно, со временем размер регулярного пассивного дохода станет больше основного источника благосостояния.

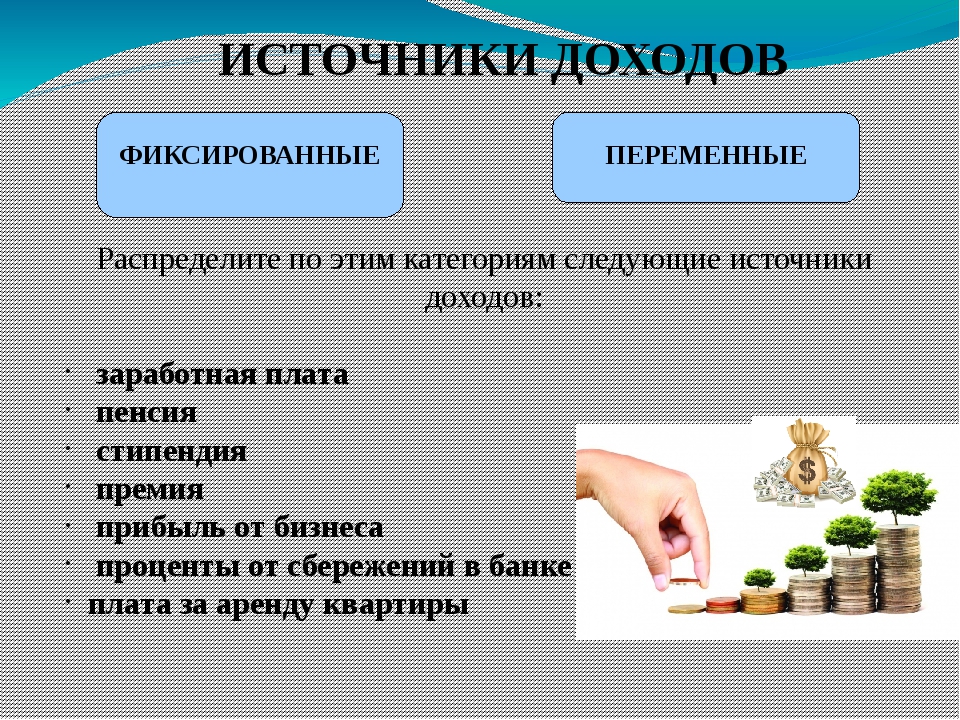

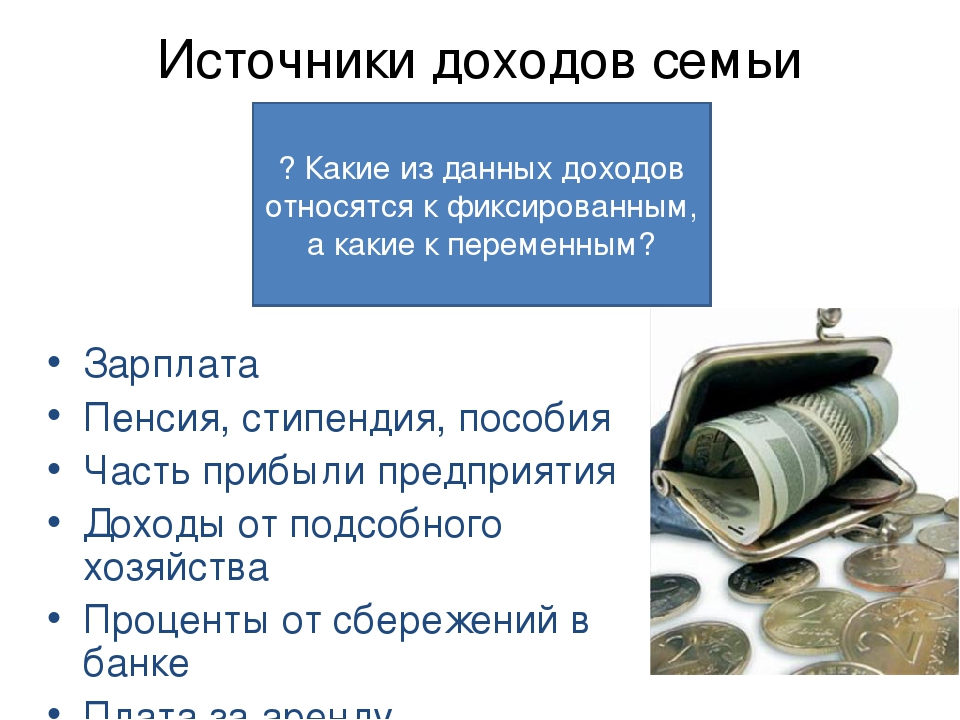

Семейный бюджет. Источники доходов — урок. Окружающий мир, 3 класс.

Семейный бюджет представляет собой план доходов и расходов семьи.

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Обрати внимание!

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

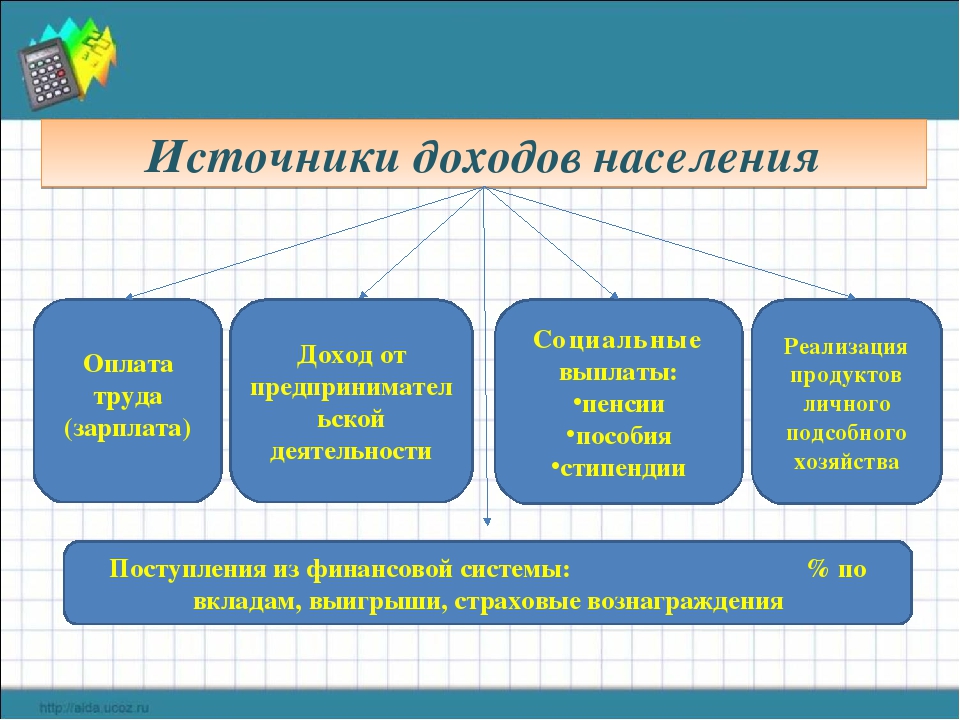

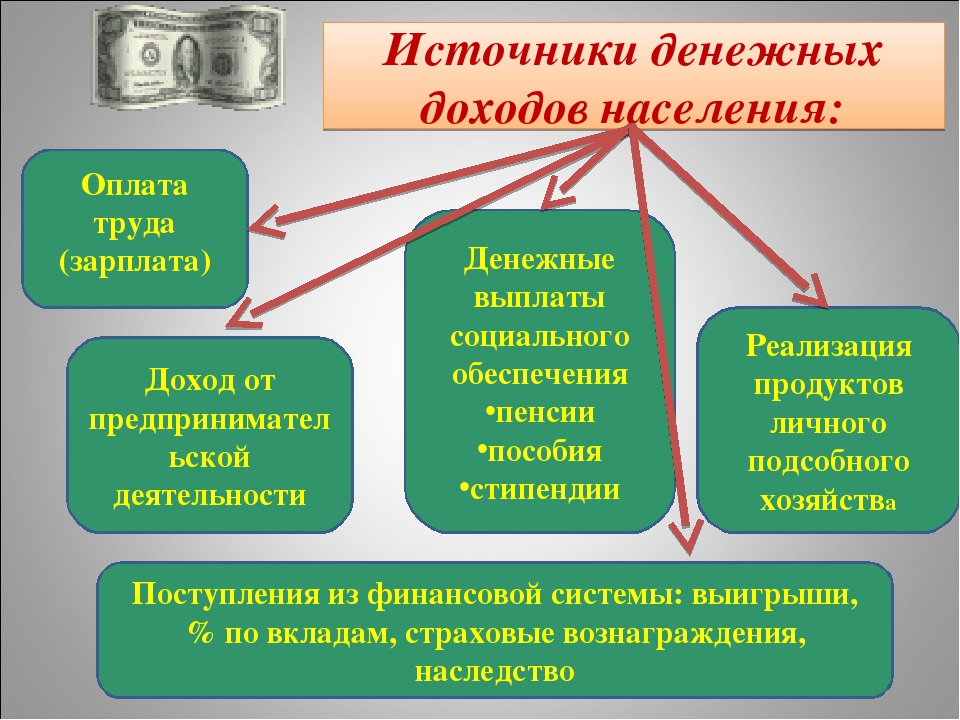

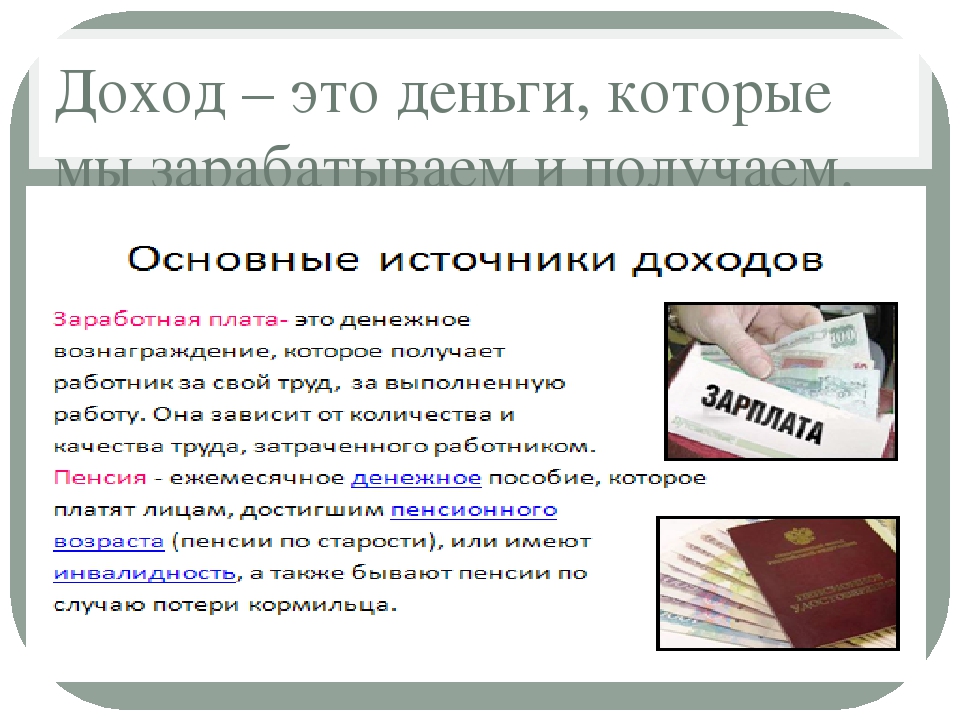

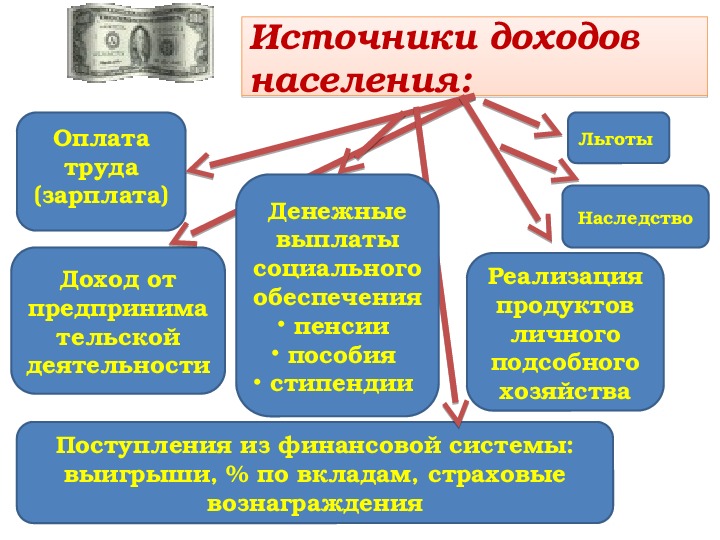

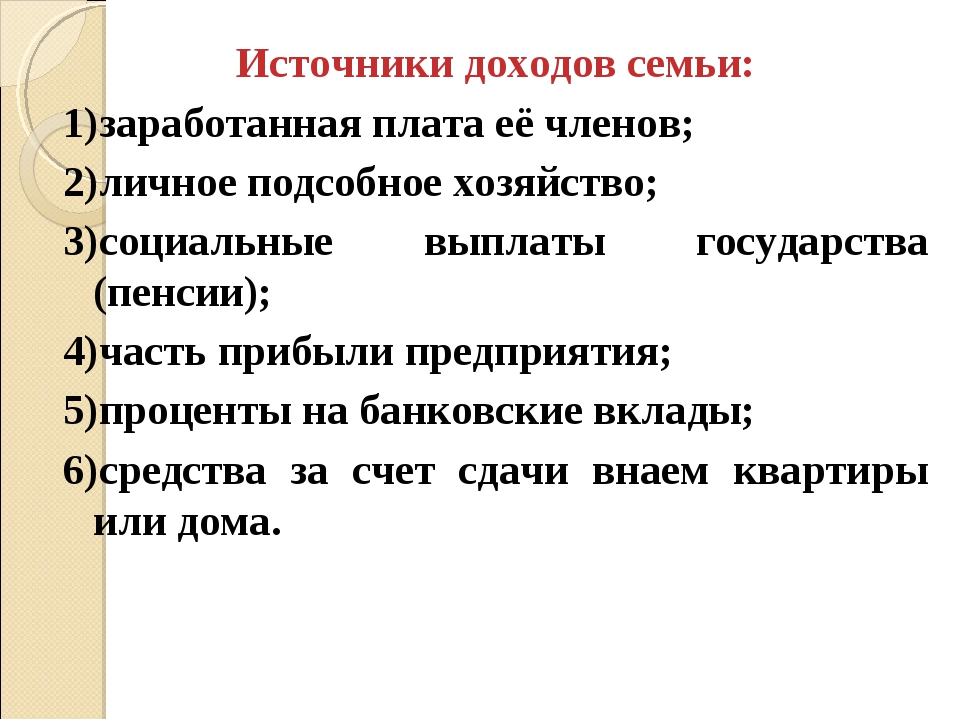

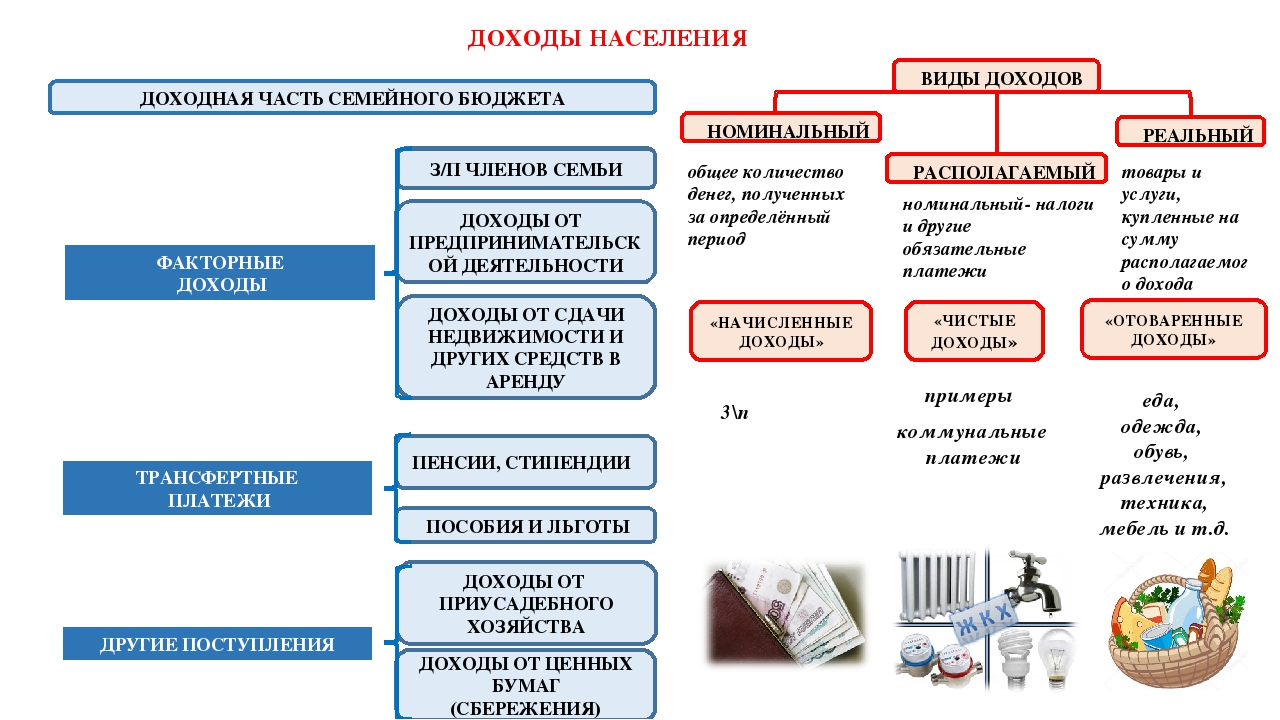

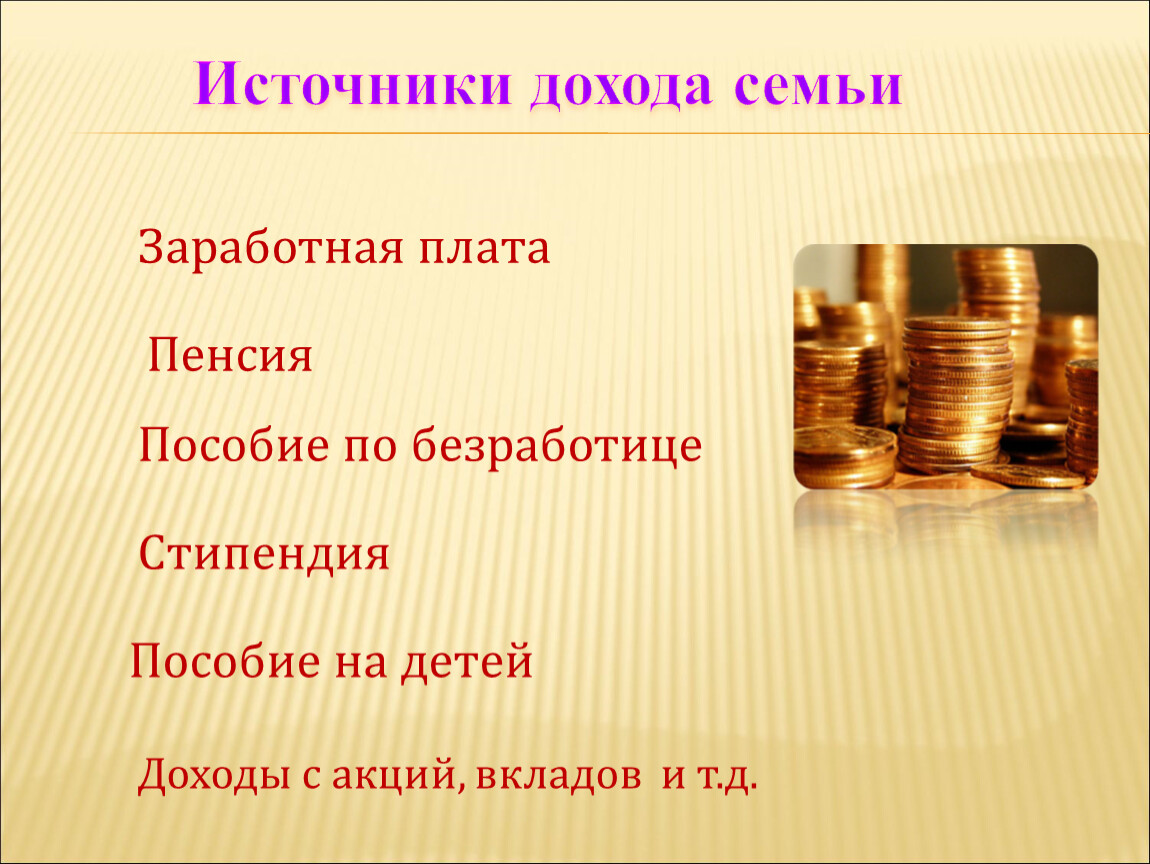

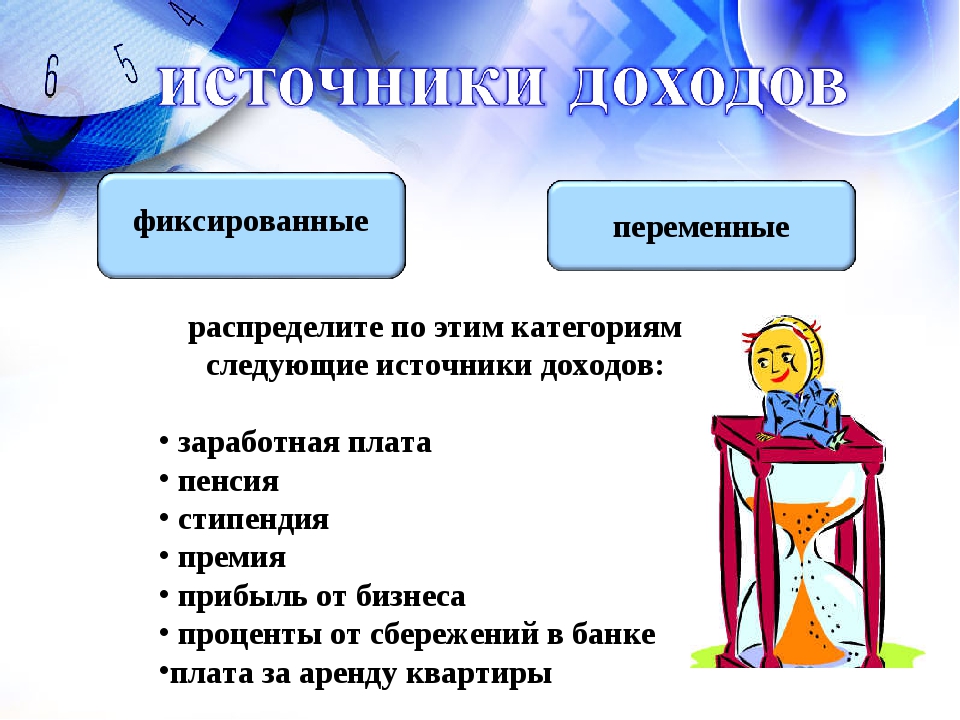

Доходы

Доходы семьи — это общая сумма денег, полученная всеми членами семьи за месяц.

Виды доходов:

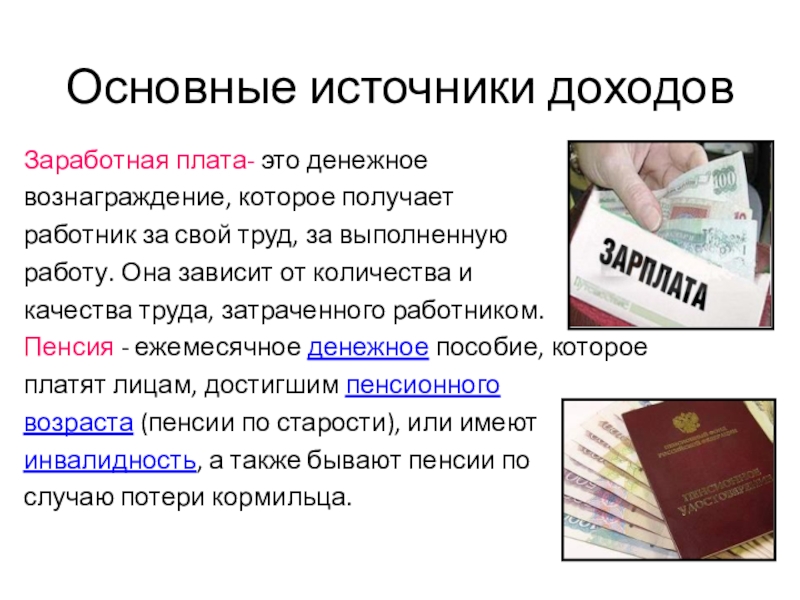

- заработную плату получают рабочие, врачи, учителя, библиотекари, полицейские и т. д.

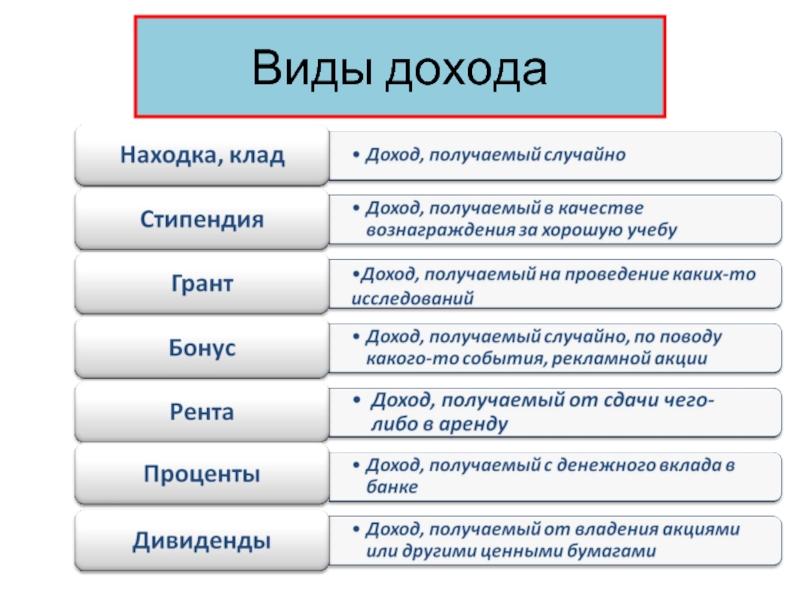

- Гонорар, или авторское вознаграждение, получают писатели, поэты, композиторы, художники за выполненную работу. Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

- Прибыль — это доход предпринимателя от работы его фирмы.

- Пенсию получают пожилые люди или нетрудоспособные инвалиды.

- Стипендия выплачивается студентам, если они хорошо учатся.

- В особых случаях выплачиваются также государственные пособия: по уходу за ребёнком, по временной нетрудоспособности, по безработице.

- Проценты по банковским вкладам получают те семьи, которые хранят свои сбережения в банке.

- Рента — доход от сдачи недвижимости (например, квартиры) в аренду.

Иногда семья может получить и незапланированные доходы, например, выигрыш в лотерею или наследство.

Пассивный и активный доходы — разберемся подробнее

Одни люди работают на других, активно используя собственные знания и опыт. Третьи для заработка идут на определенный риск, открывая свое дело. Можно ли обеспечить себе и своей семье средства на существование без стабильной работы и собственного бизнеса? Да, если понять, как научиться получать пассивный доход. Это великолепный вариант для тех, кто не приемлет жестких графиков, дедлайнов и других ограничений, а также хочет подстраховаться на случай непредвиденных ситуаций.

Сегодня можно комбинировать оба вида дохода, распределяя полученные средства на различные цели. Разберемся подробнее, что это такое.

Что означает пассивный доход

Прибыль, не требующая каких-либо действий от человека — это пассивный доход. Достаточно один раз сделать грамотную инвестицию, и затем регулярно получать финансовые поступления. При этом не нужно иметь диплом, квалификацию либо профессиональный опыт в определенной сфере, не нужно тратить массу времени.

Красиво звучит в теории, но непросто на практике. Потребуются:

- Определенные активы (сумма, которую Вы хотите вложить).

- Знания и понимание ситуации на рынке.

Такая прибыль позволяет обрести полную финансовую независимость.

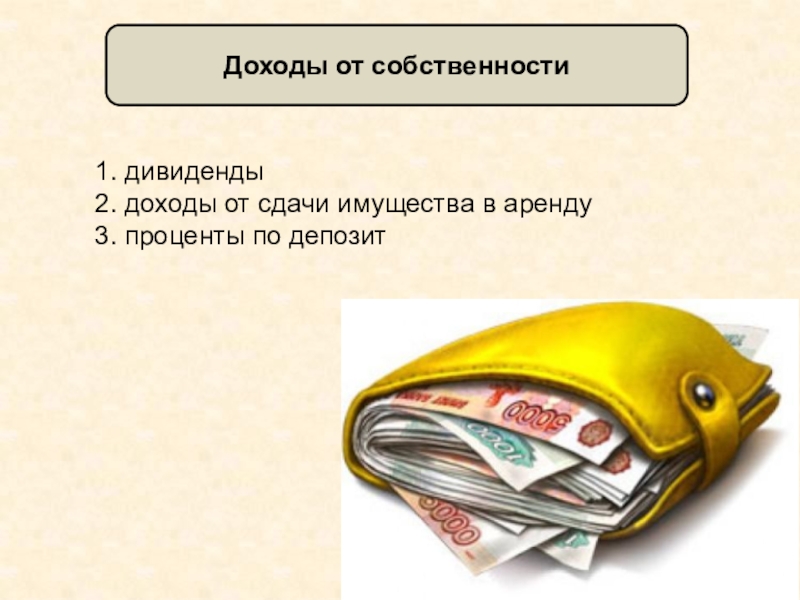

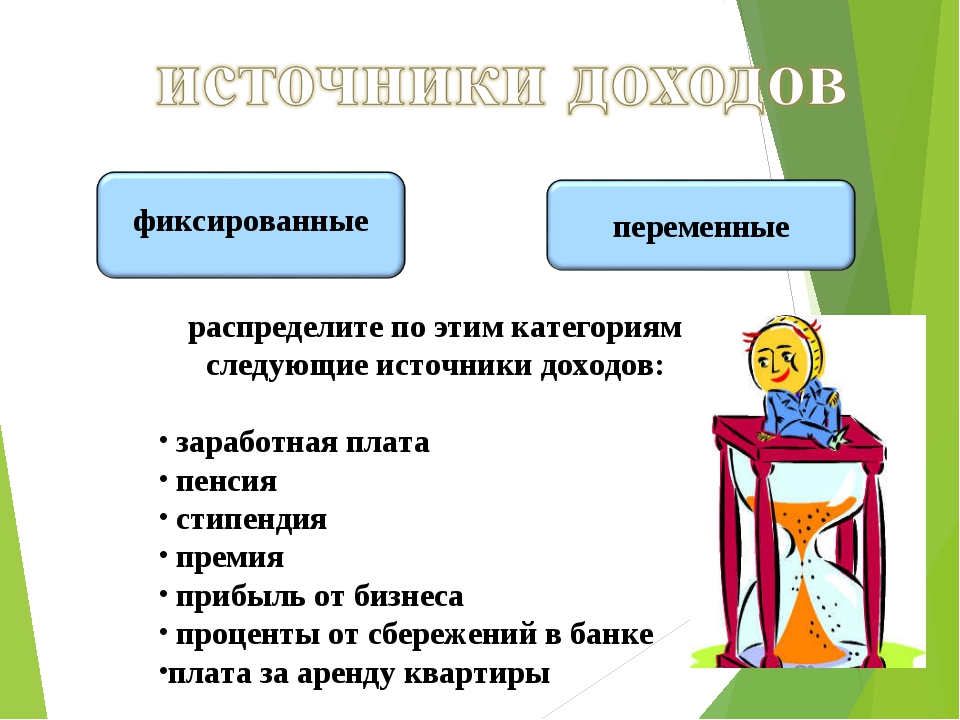

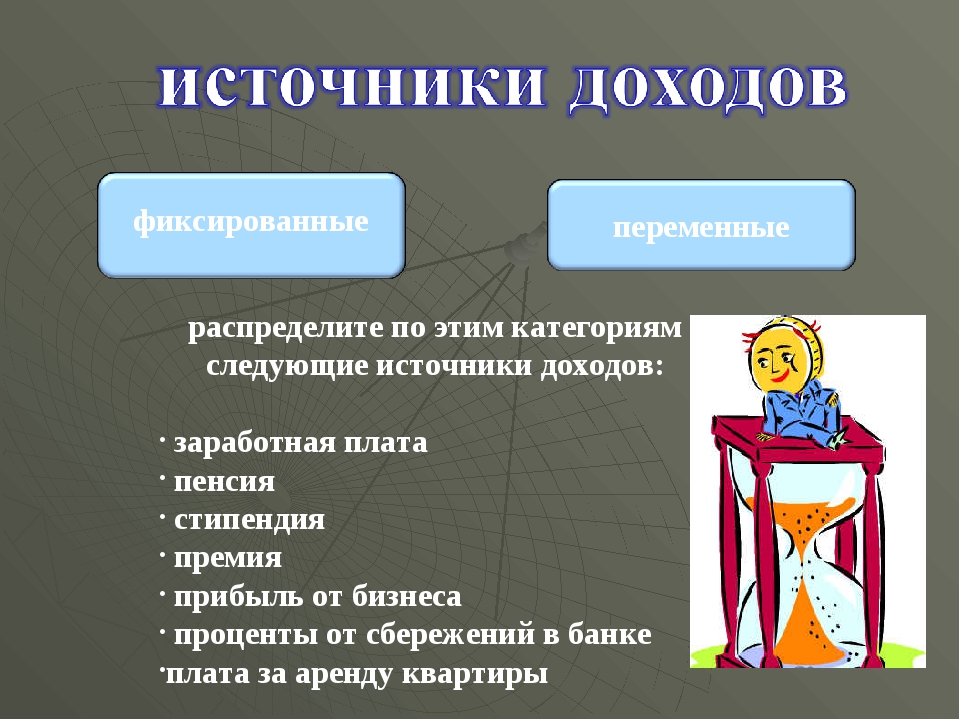

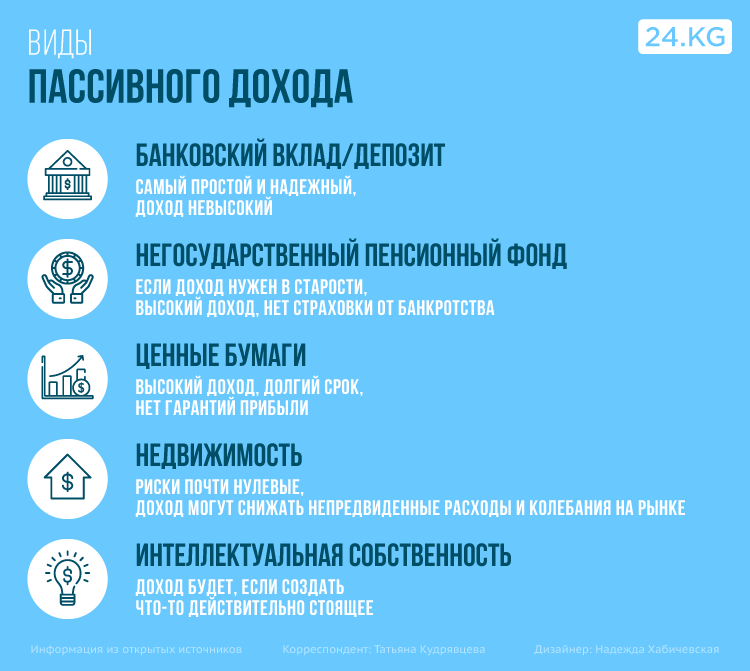

Виды пассивного дохода

В зависимости от источников пассивный заработок делят на несколько направлений:

- Инвестиционный — стартовый капитал пускают на приобретение ценных бумаг или недвижимого имущества. Доход приносят проценты и дивиденды.

- Интеллектуальный — авторские гонорары от написанных и изданных книг, прибыль от использования патентов и т.п.

- Правовой — все, что причитается по закону (пенсии, соцвыплаты, разовая помощь и т.п.). Требует оформления определенных документов и подтверждения своего статуса.

- Маркетинговый — прибыль от собственного сайта или блога, а также от бренда или сети.

Доход приносят проценты и дивиденды.

Доход приносят проценты и дивиденды.Можно выбирать любые виды пассивного дохода на свое усмотрение, постепенно углубляя знания и наращивая обороты. Но эксперты рекомендуют начинать с тех сфер, которые Вам хорошо знакомы.

Что означает активный доход?

Активным называют доход, получаемый в ходе определенной деятельности. Для этого придется потратить определенные силы и время, задействуя свои знания и умения. Никакого стартового капитала не требуется, но срок получения средств будет зависеть исключительно от Вас: как только Вы прекратите работать (заниматься бизнесом), доход иссякнет. Увы, о получении финансовой независимости при этом остается только мечтать.

Увы, о получении финансовой независимости при этом остается только мечтать.

Виды активного дохода

Самыми распространенными формами получения активного заработка являются:

- Прибыль от собственного бизнеса.

- Заработную плату (ставку, комиссионные, премии и бонусы).

Кстати, открытие собственного дела позволяет постепенно трансформировать активный заработок в пассивный. Но для этого первые несколько лет придется как следует потрудиться.

Наиболее популярные способы получения пассивного дохода

Вас привлекает пассивный доход, идеи которого могут быть самыми разнообразными? Предлагаем самые безопасные способы его получения:

- Поступление арендных платежей от жилой и коммерческой недвижимости. Требует солидных затрат на приобретение, ремонт и обустройство квартиры, дома, офиса и т.п. Зато и регулярная прибыль будет достаточно большой.

- Аренда оборудования, машин и спецтехники.

- Использование рекламных мест.

- Получение процентов по банковскому депозиту.

- Создание продуктов интеллектуального труда.

- Инвестирование в новые идеи и «чужой» бизнес.

Порой можно обнаружить источники пассивного дохода совсем рядом. Например, созданный и позаброшенный когда-то блог, который можно реанимировать.

Код доходов бюджетной классификации Российской Федерации | Наименование |

115 1 13 02992 02 0000 130 | Прочие доходы от компенсации затрат бюджетов субъектов Российской Федерации |

115 1 17 01020 02 0000 180 | Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации |

115 1 17 05020 02 0000 180 | Прочие неналоговые доходы бюджетов субъектов Российской Федерации |

115 1 15 02020 02 0000 140 | Платежи, взимаемые государственными органами (организациями) субъектов Российской Федерации за выполнение определенных функций |

115 1 16 90020 02 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации |

115 1 16 90020 02 0083 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

115 1 16 90020 02 0084 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в сфере благоустройства и жилищно-коммунального хозяйства) |

115 1 08 07082 01 1000 110 | Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в бюджеты субъектов Российской Федерации |

115 1 12 02012 01 0000 120 | Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации по участкам недр местного значения |

115 1 08 07262 01 1000 110 | Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух стационарных источников, находящихся на объектах хозяйственной и иной деятельности, не подлежащих федеральному государственному экологическому контролю |

115 1 12 02052 01 0000 120 | Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр местного значения |

115 1 12 05020 02 0000 120 | Плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации |

115 1 16 25086 02 0000 140 | Денежные взыскания (штрафы) за нарушение водного законодательства, установленное на водных объектах, находящихся в федеральной собственности, налагаемые исполнительными органами государственной власти субъектов Российской Федерации |

115 1 08 07282 01 1000 110 | Государственная пошлина за выдачу исполнительными органами государственной власти субъектов Российской Федерации документа об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, а также за переоформление и выдачу дубликата указанного документа |

115 1 16 90020 02 0004 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

115 1 16 90040 04 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов |

115 1 16 90050 10 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты сельских поселений |

115 1 16 90050 13 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских поселений |

115 2 02 03018 02 0000 151 | Субсидии бюджетам субъектов Российской Федерации на осуществление отдельных полномочий в области лесных отношений |

115 2 02 02124 02 0000 151 | Субсидии бюджетам субъектов Российской Федерации на приобретение специализированной лесопожарной техники и оборудования |

115 2 18 02030 02 0000 151 | Доходы бюджетов субъектов Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов имеющих целевое назначение, прошлых лет из бюджетов городских округов |

115 2 19 02000 02 0000 151 | Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации |

Как планировать семейный бюджет

Зиля Лезова

3 года планирует семейный бюджет

Мы планируем семейный бюджет с февраля 2019 года.

Мы с мужем и сыном из Оренбургской области. Наши профессии не связаны с финансами: я менеджер по рекламе в торговой сети, а муж — технический специалист в промышленной компании. Сын в 2019 году учился в десятом классе, а сейчас он студент.

В 2019 году мы в сумме зарабатывали 65 000—75 000 Р в месяц. Денег хватало, чтобы оплатить счета, ипотеку, продукты и отложить на покупку машины. Но, например, на поездку за границу их не было. Как не было и финансовой подушки на черный день.

Тогда я и стала тщательно планировать бюджет и за три года разработала целую систему. Теперь мы грамотно распределяем деньги, экономим, инвестируем и увеличиваем свой доход. В итоге досрочно закрываем ипотеку, а финансовая подушка появилась и планомерно растет.

Рассказываю, с чего все началось и как я выстраивала свою систему.

НОВЫЙ КУРС

Курс о больших делах

Разбираемся, как начинать и доводить до конца масштабные задачи

Покажите!Как мы тратили деньги до 2019 года

До 2012 года мы вообще не контролировали бюджет и тратили все, что зарабатывали, в том числе спонтанно. Однажды, например, купили по акции третий телевизор, а пользовались им редко.

Однажды, например, купили по акции третий телевизор, а пользовались им редко.

Но в 2012 году мы приобрели в ипотеку двухкомнатную квартиру. Она стоила 1 200 000 Р, из которых 700 000 Р мы взяли в кредит на 20 лет. Ставка была 13,25% годовых, а ежемесячный платеж — около 8300 Р.

Тогда же мы впервые завели копилку и стали откладывать туда 5000—10 000 Р ежемесячно. Свободных денег стало меньше — на импульсивные покупки теперь не хватало. Да и на основных тратах нам пришлось экономить и считать каждую копейку. Это было тяжело, зато в 2014 году мы купили на отложенные деньги первую машину, причем без кредитов. Это был ВАЗ-2114 за 120 000 Р.

Так мы поняли, что экономить и откладывать — правильно. Стали класть в копилку уже по 10 000 Р, в начале 2019 года продали ВАЗ, добавили 350 000 Р и купили машину получше — Хендай Элантру.

Но копилка опять опустела, и мы задумались: а что будет, если мы потеряем работу? Как дать сыну хороший старт после школы и обеспечить себе достойную старость? Плюс мы всегда мечтали поехать в отпуск за границу и помогать пожилым родителям. А денег на это так и не было, хотя мы и экономили.

А денег на это так и не было, хотя мы и экономили.

Тогда мы стали искать в интернете статьи и видео о финансовом благополучии и разбираться, что делаем не так.

В чем оказалась наша проблема

В феврале 2019 года мы случайно нашли на «Ютубе» канал финансового эксперта Максима Темченко. Посмотрели несколько видео и узнали, что есть четыре финансовые формулы, по которым может жить человек:

- Формула банкротства: заработал → все потратил + влез в долги.

- Формула бедности: заработал → все потратил.

- Еще одна формула бедности: заработал → накопил → все потратил.

- Формула богатства: заработал → часть потратил, часть отложил → накопленное увеличил, например инвестировал.

Мы поняли, что живем по формулам бедности, и это больно ударило по самолюбию. Тогда мы и решили изменить свой подход к бюджету.

Дальше расскажу, как следующие три года мы учились его планировать.

2019 ГОД

Сформировали финансовые правилаИз видео Темченко мы поняли: главное — правильно распределять доходы. И выработали для этого пять правил — рассказываю, в чем они заключались.

И выработали для этого пять правил — рассказываю, в чем они заключались.

Правило 1: сначала платим себе. Впервые этот принцип сформулировал Наполеон Хилл в книге «Думай и богатей». Но я узнала о нем из видео в интернете, а книгу прочитала позже.

«Думай и богатей» Н. Хилла — 253 Р

Суть в том, чтобы сначала откладывать деньги на финансовую подушку, а не платить, например, за ипотеку или коммунальные услуги. Нужно представить, что вы — это самый серьезный кредитор, которому нужно отдавать долг в первую очередь и не пропускать платежи. Именно вы, а не ваш ипотечный банк или управляющая компания.

Желательно, чтобы у платежа была нижняя граница, меньше которой откладывать нельзя. У нас это было 10% от любого дохода, или примерно 7000 Р. Такая сумма была для нас самой безболезненной. Мы откладывали «десятину» даже с подарков родственников на дни рождения и сторублевых продаж на «Юле». Так что иногда в месяц выходило и 10 000 Р. Для этих денег мы завели в банке вклад под 9% годовых.

Сначала было психологически трудно: как это — откладывать с каждого поступления? И мне часто хотелось нарушить правило. Внутренний искуситель шептал: «Ничего страшного, если разок потратить деньги, а не отложить их». А внутренний скептик говорил: «Нас такому не учили, не были богатыми — нечего и начинать». Я долго боролась с этими мыслями, но не оставляла новую привычку. А когда сбережения перевалили за 30 000 Р, у нас появился азарт и платить себе наконец-то стало легко.

Так мы за год впервые сформировали подушку безопасности — около 110 000 Р. Этого хватило бы на 3—4 месяца, если бы мы с мужем неожиданно потеряли работу.

110 000 Рмы накопили в 2019 году по принципу «Сначала плати себе»

Правило 2: досрочно погашаем кредит. Я стала вносить за ипотеку не только обязательные 8300 Р. Еще 10% от дохода, или примерно 7000 Р в месяц, я отправляла на досрочное погашение.

Каждые дополнительные 10 000 Р снижали ежемесячный платеж примерно на 100 Р. Изменения были едва заметными, но нас это не останавливало. В итоге к концу 2019 года обязательный платеж уменьшился на 700 Р, и теперь мы должны были платить по ипотеке где-то 7600 Р в месяц.

Изменения были едва заметными, но нас это не останавливало. В итоге к концу 2019 года обязательный платеж уменьшился на 700 Р, и теперь мы должны были платить по ипотеке где-то 7600 Р в месяц.

Правило 3: сразу закрываем обязательные платежи. После того как мы платили себе и вносили деньги за ипотеку, я оплачивала счета за коммуналку, школьные сборы, гонорары репетиторов и абонементы в спортзал. На это уходило около 15 000 Р каждый месяц. Важно было не откладывать, а закрывать эти платежи сразу, как только мы получали зарплату. Вдруг потом на что-то не хватило бы денег.

Правило 4: откладываем на непредвиденные расходы. Я завела копилку, куда откладывала наличными примерно 5000 Р в месяц. Это были деньги на бытовую технику, если она сломается, одежду и обувь, которые могут понадобиться срочно, на лекарства и отпуск.

Правило 5: живем по средствам. У нас оставалось примерно 27 000 Р. Эта сумма шла на хлеб, молочные продукты, фрукты, крупы и мелкие хозяйственные товары. Из нее же мы оплачивали проезд и пополняли баланс. Я старалась укладываться в эту сумму, чтобы не влезать в долги и не трогать накопления.

Из нее же мы оплачивали проезд и пополняли баланс. Я старалась укладываться в эту сумму, чтобы не влезать в долги и не трогать накопления.

Но все равно было сложно, и я стала думать, как экономить на привычных вещах и вести учет расходов.

Как мы распределяли зарплату в 65 000—75 000 Р в 2019 году

| Текущие расходы | 27 000 Р |

| Обязательные платежи | 10 000 Р |

| Обязательный платеж по ипотеке | 8300 → 7600 Р |

| Платим себе | 7000—10 000 Р |

| Досрочное погашение ипотеки | 7000—10 000 Р |

| Копилка на непредвиденные расходы | 5000 Р |

Текущие расходы

27 000 Р

Обязательные платежи

10 000 Р

Обязательный платеж по ипотеке

8300 → 7600 Р

Платим себе

7000—10 000 Р

Досрочное погашение ипотеки

7000—10 000 Р

Копилка на непредвиденные расходы

5000 Р

2019 ГОД

Начали экономитьЯ выбрала интернет-магазины с лучшими ценами и условиями доставки, зарегистрировалась на кэшбэк-сервисе и завела карту с кэшбэком.

Выгодные интернет-магазины. Одежду, обувь и косметику мы стали заказывать на «Вайлдберриз». Это было дешевле, чем брать вещи офлайн: в частных магазинчиках нашего города большие наценки. А на «Вайлдберриз» постоянные акции, растет личная скидка, товары привозят бесплатно, и их можно примерить так же, как в магазине.

Еще я заказывала одежду и обувь на «Асосе». Там тоже демократичные цены, причем на брендовые вещи, но только во время распродаж. А если заказывать на сумму от 3550 Р, то будет бесплатная доставка.

Книги и товары для дома я стала брать на «Озоне». Часто находила промокоды на скидки, а доставка и так была бесплатная.

Я купила на «Асосе» две пары кроссовок за 11 000 Р. Без скидки они обошлись бы мне в 16 000 Р. А на официальном сайте «Рибок» в России аналогичные стоили 22 000 Р За эти книги я заплатила на «Озоне» 863 Р. А в книжном в нашем городе на них пришлось бы потратить 1300 РВитамины и косметику я покупала на «Айхербе». Ассортимент там больше, чем в любом магазине или аптеке нашего города, плюс бывают промокоды на скидку, а за заказы дарят подарки.

Ассортимент там больше, чем в любом магазине или аптеке нашего города, плюс бывают промокоды на скидку, а за заказы дарят подарки.

Например, как-то я заказала 120 капсул «Омега-3», а еще 60 мне прислали в подарок. Так я сэкономила около 1000 Р. А если бы покупала эти 60 капсул в городской аптеке, то вообще отдала бы 3000 Р.

Доставка на «Айхербе» бесплатная, если набирать на сумму от 4000 Р. Чтобы не платить за доставку, я организовывала совместные закупки с родственниками.

Так я экономила не только деньги, но и время на походы по магазинам.

Кэшбэк-сервисы работают так: я регистрируюсь в приложении сервиса или захожу на сайт. Затем перехожу по ссылке в один из магазинов — партнеров сервиса, оплачиваю там товары, а через пару месяцев получаю кэшбэк — 1—20%. Он есть в личном кабинете, и потом я вывожу его на карту.

Таких сервисов много: Backit, Cash5Brands, Kopikot и другие. Но я выбрала LetyShops. У него больше 3800 магазинов-партнеров, и там можно получить не только кэшбэк, но и фиксированную премию за определенные покупки. Например, за то, что в 2021 году я открыла брокерский счет в Тинькофф, сервис начислил мне 733 Р.

Например, за то, что в 2021 году я открыла брокерский счет в Тинькофф, сервис начислил мне 733 Р.

Всего за 2019 год мне вернулось 2750 Р: я несколько раз попадала на повышенный кэшбэк в «Айхербе», «Асосе» и «Связном». В следующие годы мне везло меньше: в 2020 вернулось около 1000 Р, а 2021 — примерно 2000 Р. Эти деньги уходили на подушку безопасности, в копилку для непредвиденных расходов и частично на текущие расходы.

Кажется, что кэшбэк-сервис начисляет мелочь, но за год накапливается неплохая суммаКарта с кэшбэком. У меня была карта без кэшбэка и процента на остаток. Но сын откуда-то узнал про Tinkoff Black, рассказал мне, и я заказала эту карту. С тех пор в середине месяца мне приходили 300—1000 Р.

Этот кэшбэк я не тратила, а переводила в доллары. Правда, не знала, что курс ниже на бирже, поэтому покупала валюту в приложении банка и хранила там же, на отдельном счете. Так за 2019 год накопилась небольшая, но приятная заначка — около 200 $, по тому курсу это было примерно 12 200 Р.

2019 ГОД

Стали вести учет расходовСначала я записывала доходы и расходы в обычный блокнот. Потом решила, что делать это в электронном формате будет удобнее, и установила приложение CoinKeeper.

О нем было много хороших отзывов, но мне оно в итоге не зашло. Интерфейс показался неудобным, техподдержка работала плохо, к тому же в бесплатной версии был ограниченный функционал. Например, нельзя было установить лимит расходов по неделям, а графики были недостаточно подробными. А версию «Платинум» за 499 Р в год я покупать не хотела.

В итоге я стала вести учет в «Гугл-таблицах» и делаю так до сих пор. Это помогает мне распределять доходы, не вылезать за рамки бюджета и следовать нашим пяти финансовым правилам.

В «Гугл-таблицах» я контролирую расходы и доходы, вклады и проценты по ним, вношу данные по ипотеке, наличным и безналичным средствамИтоги 2019 года

2019 год стал для нашей семьи настоящим прорывом в том, что касается финансовой грамотности. Мы поняли, как много ненужного покупали раньше. Например, сувениры, которые пылились на полках и раздражали. Одежду, которую схватили импульсивно, а потом ни разу не надели. Посуду, которую брали про запас, а в итоге в ней не готовили. Теперь мы контролировали себя и встали на путь осознанного потребления. Отказались от обязательного сезонного шопинга и начали покупать вещи по мере необходимости и на распродажах.

Мы поняли, как много ненужного покупали раньше. Например, сувениры, которые пылились на полках и раздражали. Одежду, которую схватили импульсивно, а потом ни разу не надели. Посуду, которую брали про запас, а в итоге в ней не готовили. Теперь мы контролировали себя и встали на путь осознанного потребления. Отказались от обязательного сезонного шопинга и начали покупать вещи по мере необходимости и на распродажах.

У нас изменились ценности: если раньше я мечтала о новой шубе, то теперь покупала литературу по финансовой грамотности. Плюс мы перестали часто ходить в кафе и устраивать там обильные застолья. Зато начали много гулять, летом отдыхать на природе, а зимой кататься на коньках и лыжах.

Сначала было трудно придерживаться своей стратегии изо дня в день и никогда от нее не отступать. Но мы понимали: если хоть раз дать себе расслабиться, то мы снова вернемся к формулам бедности. А нам этого не хотелось. Когда у нас сформировалась подушка безопасности в 110 000 Р, мы наконец почувствовали себя защищенными.

Однако того, что мы делаем, было недостаточно: долг по ипотеке уменьшался слишком медленно. Так что следующий, 2020, год мы посвятили тому, чтобы максимально его уменьшить. Рассказываю, как нам это удалось и мы нашли дополнительные источники дохода.

2020 ГОД

Уменьшили долг по ипотеке и перераспределили бюджетМы решили рефинансировать ипотеку под 10 вместо 13,25%. Это уменьшило бы ежемесячный платеж с 7600 до 7200 Р.

Мы уже собрали документы, но тут нам повезло: близкая родственница продала свою квартиру за 450 000 Р. Она хотела подарить эти деньги дочери на совершеннолетие, но боялась, что не вытерпит и все потратит. Тогда мы предложили дать их нам в долг под 5% годовых и обещали вернуть через год 472 000 Р. Родственница согласилась и даже не попросила никаких расписок — мы договорились на словах.

Деньги родственницы мы вложили в ипотеку — наш долг сократился до 150 000 Р. А ежемесячный платеж уменьшился примерно до 2000 Р. Зато у нас появилась новая статья расходов — теперь 15 000 Р в месяц мы откладывали в счет долга родственнице. Открыли для этого отдельный вклад под 4,7% годовых.

Открыли для этого отдельный вклад под 4,7% годовых.

К тому же в 2019 году на обязательные расходы у нас уходило 15 000 Р, а теперь нужно было тратить 20 000 Р в месяц: сын перешел в одиннадцатый класс, и мы наняли ему дополнительных репетиторов, чтобы он готовился к ЕГЭ. В общем, пришлось распределять бюджет по-другому.

Как мы распределяли зарплату в 65 000—75 000 Р в 2020 году

| Обязательные платежи | 20 000 Р |

| Текущие расходы | 15 000—17 000 Р |

| Долг родственнице | 15 000 Р |

| Платим себе | 7000—10 000 Р |

| Непредвиденные расходы | 5000 Р |

| Обязательный платеж по ипотеке | 2000 Р |

| Досрочное погашение ипотеки | 500 Р |

Обязательные платежи

20 000 Р

Текущие расходы

15 000—17 000 Р

Долг родственнице

15 000 Р

Платим себе

7000—10 000 Р

Непредвиденные расходы

5000 Р

Обязательный платеж по ипотеке

2000 Р

Досрочное погашение ипотеки

500 Р

Забегу вперед и скажу, что мы выплатили долг родственнице, но жить на одну зарплату пришлось бы туго. Денег хватало бы только на еду, ведь свободных оставалось не 27 000 Р, а 15 000—17 000 Р на месяц. Так что нам пришлось найти дополнительные источники дохода.

Денег хватало бы только на еду, ведь свободных оставалось не 27 000 Р, а 15 000—17 000 Р на месяц. Так что нам пришлось найти дополнительные источники дохода.

2020 ГОД

Нашли дополнительные источники доходаЧтобы увеличить доходы, муж попросил на работе прибавку к зарплате, я стала подрабатывать, а сын — монетизировать свой канал на «Ютубе». Плюс мы впервые заявили имущественный налоговый вычет и продали на «Юле» ненужные вещи.

Рост зарплаты мужа. У мужа выросла нагрузка и добавились новые рабочие обязанности. Тогда он написал служебную записку и попросил прибавки. В итоге ему повысили зарплату на 25% — это 14 000 Р. Эти деньги мы откладывали в счет долга родственнице.

Продажа бус. Я научилась делать и продавать бусы и занялась копирайтингом.

Со студенческих времен у меня был мешок бусин из натурального янтаря. Целый месяц по вечерам я нанизывала янтарь на леску, пока мешок не опустел. Получилось 30 бус и 20 браслетов. Я решила продавать их по 500 и 200 Р соответственно. А если кто-то купит несколько украшений, делать скидку в 50—100 Р.

Я решила продавать их по 500 и 200 Р соответственно. А если кто-то купит несколько украшений, делать скидку в 50—100 Р.

Я создала группу в «Одноклассниках», выложила туда фото украшений и добавила туда всех друзей. Плюс попросила их репостнуть ссылку на эту группу. Еще опубликовала объявления на «Авито» и «Юле». В итоге за два месяца продала абсолютно все и выручила 20 000 Р.

Я продала таких бус на 20 000 РМой копирайтинг. Со времен декрета у меня был аккаунт на бирже для фрилансеров ContentMonster, и я стала брать там заказы по вечерам. В основном составляла описания товаров для разных сайтов, но у меня было и два постоянных заказчика. Для первого я делала обзоры телешоу «Дом-2». Я ни разу его не смотрела, поэтому просто гуглила информацию об участниках и делала рерайт. Получала за каждый текст около 5 $, или примерно 300 Р. А второй заказчик изредка просил написать статьи о пластиковых окнах и платил 500 Р за 1000 знаков, то есть 1000—1500 Р за статью.

Писать было нетрудно. Сложнее было выделить время после работы и искать заказы. В среднем я тратила на это 12 часов в неделю, а зарабатывала 1500—2000 Р в месяц. Но за весь 2020 год накопила 35 000 Р.

Ютуб-канал сына. Сын интересовался футболом, много знал об игроках, тренерах, комментаторах, клубах и разбирался в футбольных стратегиях. У него давно был ютуб-канал, где он выкладывал видеообзоры матчей и рассказывал интересные факты о футболистах. Теперь он решил его монетизировать.

«Ютуб» платит блогерам за то, что показывает в их роликах рекламу. Но для этого канал должен набрать 1000 подписчиков, а количество просмотров — превысить 4000 часов за месяц. Чтобы достичь таких результатов, сын стал выкладывать видео регулярно — по два раза в неделю. Не пропускал важные матчи и выпускал обзоры. Чтобы создать одно видео, тратил 5—6 часов. В итоге он пробил порог для монетизации и стал зарабатывать 30—100 $ (2130—7100 Р) в месяц. Гонорар зависел от того, сколько людей смотрят его ролики.

Подробнее о том, как получать доход на «Ютубе»

Позже сын начал монтировать видео на заказ: писал видеоблогерам и предлагал свои услуги. Так нашел трех постоянных заказчиков, которые тоже работали в футбольной тематике. Они присылали ему аудиодорожку, а он подбирал под нее видеофрагменты, добавлял эффекты и монтировал готовый ролик.

Каждое видео длилось 5—15 минут, но сын тратил на него по несколько часов или даже дней. За год заработал около 50 000 Р, но этот доход откладывал в собственную копилку, частично оплачивал онлайн-репетиторов и покупал оборудование и программы для монтажа.

Налоговый вычет. Мы купили квартиру в 2012 году, но не планировали использовать вычет: хотели получить его позже, когда купим еще какую-то недвижимость. Но теперь передумали и подали документы в ФНС. В итоге мне вернулся налог за 2017, 2018 и 2019 годы — около 180 000 Р.

На этот раз мы отложили на подушку безопасности не 10% от дохода, а только 50 000 Р. Столько же ушло на долг родственнице и досрочное погашение ипотеки. В итоге наш обязательный платеж по ней уменьшился до 1400 Р, а сам долг — до 100 000 Р.

Столько же ушло на долг родственнице и досрочное погашение ипотеки. В итоге наш обязательный платеж по ней уменьшился до 1400 Р, а сам долг — до 100 000 Р.

Остальные 30 000 Р мы поровну разделили между собой, и каждый распорядился своей десяткой как хотел. Так мы вознаградили себя за старания. Например, я потратила деньги на массаж и купила наушники.

Продажа ненужных вещей. Мы провели дома глобальное расхламление. И все, чем не пользовались, выставили на «Юле»: одежду, обувь, игры и игрушки, ролики, зимние коньки и бытовую технику, в том числе лишний телевизор. Мы покупали его за 11 000 Р, а продали за 9000 Р.

Через несколько месяцев ушло почти все, и мы выручили примерно 50 000 Р.

Это только небольшая часть того, что я продала на «Юле»За 2020 год мы дополнительно заработали 503 000 Р

| Источник дохода | Сколько | Куда пошли деньги |

|---|---|---|

| Налоговый вычет | 180 000 Р | 50 000 Р — подушка безопасности, 50 000 Р — долг родственнице, 50 000 Р — досрочное погашение ипотеки, по 10 000 Р — каждому на личные нужды |

| Повышение зарплаты мужа | 168 000 Р | Долг родственнице |

| Ютуб-канал сына и монтаж видео | 50 000 Р | Накопления сына |

| Продажи на «Юле» | 50 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

| Мой копирайтинг | 35 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

| Продажа янтарных бус и браслетов | 20 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

Налоговый вычет

Сколько

180 000 Р

Куда пошли деньги

50 000 Р — подушка безопасности,

50 000 Р — долг родственнице,

50 000 Р — досрочное погашение ипотеки,

по 10 000 Р — каждому на личные нужды

Повышение зарплаты мужа

Сколько

168 000 Р

Куда пошли деньги

Долг родственнице

Ютуб-канал сына и монтаж видео

Сколько

50 000 Р

Куда пошли деньги

Накопления сына

Продажи на «Юле»

Сколько

50 000 Р

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Мой копирайтинг

Сколько

35 000 Р

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Продажа янтарных бус и браслетов

Сколько

20 000 Р

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Итоги 2020 года

2020 год тоже был для нас непростым: давил долг, сын готовился поступать в вуз, в мире случилась пандемия. Во время карантина муж целый месяц получал только оклад без премий. Моя зарплата тоже снизилась, потому что зависела от продаж. В сумме за март мы получили всего 40 000 Р.

Во время карантина муж целый месяц получал только оклад без премий. Моя зарплата тоже снизилась, потому что зависела от продаж. В сумме за март мы получили всего 40 000 Р.

Но мы придумали, как получить дополнительные доходы, и без проблем пережили трудный месяц. А за год выплатили долг родственнице, сделали в ванной мелкий ремонт за 25 000 Р и купили родителям мебель за 30 000 Р. При этом наш ипотечный долг снизился до 100 000 Р.

В 2020 году нам пришлось впервые залезть в подушку безопасности. Сын поступал в университет в Калининграде — нужно было купить ему билеты, оплатить гостиницу на время экзаменов, а потом заплатить риелтору, чтобы нашел ему квартиру.

Мы вытащили из подушки 150 000 Р, но нас это не тяготило: для того мы ее и создавали, чтобы воспользоваться при необходимости. К тому же к концу года мы ее восполнили и увеличили. В декабре в ней снова было больше 200 000 Р — этого хватило бы на 5—6 месяцев жизни без дохода.

В 2020 году мы читали много книг о финансах, учились планировать время и расходовать силы, расставляли приоритеты и достигали целей. Но нам все еще было к чему стремиться. В 2021 году я нашла новый выгодный способ экономить на одежде — заказывать ее на «Алиэкспрессе». Плюс улучшила свою схему ведения бюджета и начала инвестировать.

Но нам все еще было к чему стремиться. В 2021 году я нашла новый выгодный способ экономить на одежде — заказывать ее на «Алиэкспрессе». Плюс улучшила свою схему ведения бюджета и начала инвестировать.

2021 ГОД

Начали покупать на «Алиэкспрессе»До 2021 года я несколько раз заказывала вещи на «Алиэкспрессе», но они были ужасного качества. Вечернее платье оказалось растянутой и выцветшей майкой, а сумка почти сразу порвалась. В общем, я разочаровалась и думала, что больше с «Алиэкспрессом» никогда не свяжусь.

Но однажды я прочитала на каком-то финансовом форуме, что на «Алиэкспрессе» много фирменных магазинов, и там продаются очень качественные вещи. Я стала гуглить «фирменные магазины на Алиэкспрессе» и читать статьи, которые выдавал поисковик. Потом заходила на страницы этих магазинов, смотрела каталоги и изучала отзывы. Если мне все нравилось, заказывала вещи.

Моей первой удачной покупкой стали зимние ботинки из натуральной замши и меха в магазине INOE. Они стоили 4400 Р и оказались очень теплыми и удобными. Я отходила в них февраль, март и начало апреля: в это время на Урале еще зима. В итоге сапоги выглядят как новые, а мех не смялся. Думаю, буду носить их еще не один сезон.

Они стоили 4400 Р и оказались очень теплыми и удобными. Я отходила в них февраль, март и начало апреля: в это время на Урале еще зима. В итоге сапоги выглядят как новые, а мех не смялся. Думаю, буду носить их еще не один сезон.

Еще я заказала хлопковое платье с вышивкой в магазине INMAN Official Store. Оно стоило 2000 Р и тоже оказалось отличного качества. А теплые шапки мы стали брать в Furtalk. Они хорошо связаны, не скатываются и замечательно выдерживают стирку. Стоят около 700 Р.

Какие еще магазины на «Алиэкспрессе» я советую:

Amii — одежда,

La Festin — обувь,

BeauToday — сумки

В фирменных магазинах не самые низкие цены. Например, платье вроде моего можно найти на «Алиэкспрессе» в 4 раза дешевле. Но вряд ли оно будет того же качества. К тому же я все равно экономлю: в российских магазинах одежда еще дороже.

Такое платье обошлось мне в 2000 Р. Источник: «Алиэкспресс» В российских брендовых магазинах я встречала подобные по 3600 Р, причем рисунок был не вышит, а напечатан. А само платье было не из хлопка, а из эластана. Источник: «Лав Репаблик» Вот такие ботинки я заказала себе из Китая. Источник: «Алиэкспресс» В России аналогичные стоят 5960 Р, и то на распродаже. Источник: «Ламода»

А само платье было не из хлопка, а из эластана. Источник: «Лав Репаблик» Вот такие ботинки я заказала себе из Китая. Источник: «Алиэкспресс» В России аналогичные стоят 5960 Р, и то на распродаже. Источник: «Ламода»2021 ГОД

Стали лучше распределять доходыЗафиксировали сумму на ежедневные траты. В 2019 и 2020 годах я сначала закрывала обязательные платежи, а остаток зарплаты мы тянули до следующей. Но каждый раз этот остаток был разным — от 15 000 до 30 000 Р. Он зависел от продаж на «Юле», премий на работе, доходов от копирайтинга и многого другого. Это было неудобно, и я решила зафиксировать сумму на ежедневные расходы. Теперь я выделяю на них строго 500 Р. То есть в зависимости от месяца нам нужно 14 000—15 500 Р. Этого хватает на ежедневные походы в супермаркет.

Ввели новые статьи расходов — на глобальные закупки и на жизнь сыну. На закупки я откладываю по 5000 Р в месяц. Это деньги на крупные бытовые траты. Например, каждую осень мы оптом закупаем мясо в фермерском хозяйстве. Плюс берем на них сантехнику, автозапчасти и бензин.

Плюс берем на них сантехнику, автозапчасти и бензин.

Сын поступил на бюджет, и за учебу мы не платим. И он по-прежнему монтирует видео на заказ и оплачивает квартиру сам — это 18 000 Р в месяц. Но мы отправляем ему 15 000 Р в месяц на еду.

Стали инвестировать деньги из подушки безопасности в доллары и немного в акции. Для этого прошли курс «А как инвестировать» и открыли инвестиционный счет в Тинькофф-банке. Сейчас там 92 405 Р, а среднегодовая доходность — 6,47%. Остальные 200 000 Р так и лежат на вкладе.

Стали раскидывать деньги по счетам. Для удобства я теперь раскидываю деньги по счетам. Раньше выверяла каждый рубль, а сейчас округляю: 5000 Р — на квартплату, 7000 Р — на непредвиденные расходы и так далее. Когда нужно, просто перевожу эти деньги со счета. Так быстрее и удобнее.

Первые шаги в инвестициях. В основном я инвестирую в акции Это список моих счетовДругие изменения. На непредвиденные расходы я теперь выделяю не 5000, а 9000 Р в месяц. Они по-прежнему лежат на банковском вкладе, чтобы ими можно было воспользоваться в любой момент. Только на досрочное погашение ипотеки мы вносим меньше — 1000 Р в месяц. Сейчас долг по ней 80 000 Р.

Они по-прежнему лежат на банковском вкладе, чтобы ими можно было воспользоваться в любой момент. Только на досрочное погашение ипотеки мы вносим меньше — 1000 Р в месяц. Сейчас долг по ней 80 000 Р.

В итоге со всеми изменениями и доходом 85 000 Р у меня даже остаются лишние 6000 Р. Раньше мы бы точно их на что-то потратили, но теперь я переношу их в графу «Непредвиденные расходы». А если за месяц мы эти деньги не тратим, то отправляю их на подушку безопасности.

Как мы распределяем доход в 85 000 Р в 2021 году

| Обязательные платежи с ипотекой | 24 000 Р |

| На жизнь сыну-студенту | 15 000 Р |

| Текущие расходы | 15 000 Р |

| Подушка безопасности | 10 000 Р |

| Непредвиденные расходы | 9000 Р |

| Остаток — на непредвиденные расходы или в «Платим себе» | 6000 Р |

| Глобальные закупки | 5000 Р |

| Досрочное погашение ипотеки | 1000 Р |

Обязательные платежи с ипотекой

24 000 Р

На жизнь сыну-студенту

15 000 Р

Текущие расходы

15 000 Р

Подушка безопасности

10 000 Р

Непредвиденные расходы

9000 Р

Остаток — на непредвиденные расходы или в «Платим себе»

6000 Р

Глобальные закупки

5000 Р

Досрочное погашение ипотеки

1000 Р

В итоге

Планировать бюджет оказалось очень увлекательно. Я поняла: чтобы создать финансовый резерв, важна не зарплата, а действия. Нужно изо дня в день, из месяца в месяц, из года в год не давать себе расслабляться.

Я поняла: чтобы создать финансовый резерв, важна не зарплата, а действия. Нужно изо дня в день, из месяца в месяц, из года в год не давать себе расслабляться.

Труднее всего было поначалу, когда нужно было перестроиться, научиться экономить и ограничить импульсивные траты. А потом стало интересно наблюдать, как монетка к монетке собирается финансовый конструктор. Я с радостью отмечаю, как растет наша подушка безопасности, а вместе с ней и чувство безопасности и надежности. Это и была наша главная цель.

Еще мы уменьшили долг по ипотеке и стали помогать пожилым родителям. Только в отпуск за границу пока не ездили. Отдыхаем у родственников в деревне и ездим к сыну в гости в Калининград.

Плюс я иногда участвую в финансовых челленджах: они помогают выработать полезные финансовые привычки. Свой любимый челлендж я увидела у какого-то блогера в «Инстаграме», поучаствовала, а теперь практикую самостоятельно. Его суть в том, чтобы откладывать в копилку суммы по убывающей. Например, в первый день — 300 Р, во второй — 290 Р и так далее. В последний день месяца нужно отложить всего 10 Р. По итогу накапливается 4630 Р. Это немного, но челлендж учит копить и прокачивает финансовую мышцу. Деньги я вкладываю в копилку для непредвиденных расходов.

Например, в первый день — 300 Р, во второй — 290 Р и так далее. В последний день месяца нужно отложить всего 10 Р. По итогу накапливается 4630 Р. Это немного, но челлендж учит копить и прокачивает финансовую мышцу. Деньги я вкладываю в копилку для непредвиденных расходов.

Жалею только о том, что не начала планировать семейный бюджет раньше. Но лучше поздно, чем никогда.

Каждый день, когда я отложила деньги по челленджу, я отмечаю галочкойБесплатные он-лайн курсы – источник дохода и удаленная работа

Узнай, как бесплатно получить новые знания и профессиональную квалификацию он-лайн, чтобы работать из дома и обеспечить себе дополнительный доход

Для всех нас наступило время разных испытаний. Наша привычная жизнь перевернулась с ног на голову, и стресс приносят не только неизвестность и страх перед дальнейшим распространением вируса COVID-19 во всем мире, но и все связанные с попытками приостановить его распространение перемены. Некоторые профессиональные отрасли получили особенно сильный удар – авиа– и другие перевозки, отрасли туризма, общественного питания и культуры. Конечно, способность предприятий пережить этот период и восстановиться после его окончания имеет большое значение для общего экономического благосостояния страны, но в настоящий момент наиболее серьезно эти изменения ощущают на себе простые люди – работники, которые должны подстраиваться либо под новые правила и условия труда, либо, во многих случаях, столкнуться с потерей работы как минимум на некоторое время.

Конечно, способность предприятий пережить этот период и восстановиться после его окончания имеет большое значение для общего экономического благосостояния страны, но в настоящий момент наиболее серьезно эти изменения ощущают на себе простые люди – работники, которые должны подстраиваться либо под новые правила и условия труда, либо, во многих случаях, столкнуться с потерей работы как минимум на некоторое время.

Но вопреки неизвестности, стрессу и страху за свое будущее, всем нам надо сейчас сделать глубокий выдох и как можно быстрее подстроиться к переменам. Возможно, Твой работодатель может предложить Тебе удаленную работу, или он предложит на какое-то время принять на себя другие обязанности и работать дома. Для многих из нас надомная работа – простая, и, возможно, даже приятная перемена, но для других это нечто совсем непривычное, к чему придется привыкать. Также, возможно, многим из нас стоит подумать об альтернативных или, по крайней мере, дополнительных источниках дохода, и проектах, которые мы можем делать удаленно. Хорошая новость состоит в том, что, благодаря интернету, даже в самоизоляции Тебе доступны разные бесплатные курсы и учебные ресурсы, которые предлагают освоить разные ценные навыки и использовать их для создания альтернативного или дополнительного источника дохода!

Хорошая новость состоит в том, что, благодаря интернету, даже в самоизоляции Тебе доступны разные бесплатные курсы и учебные ресурсы, которые предлагают освоить разные ценные навыки и использовать их для создания альтернативного или дополнительного источника дохода!

Прежде чем искать, спроси у Джона Венна

Перед тем, как решить, какие новые навыки Ты хочешь приобрести, задай себе самые важные вопросы. Мы долго жили в убеждении, что на свете существуют безопасные и прибыльные профессиональные сферы, а также менее серьезные, в которых можно даже не надеяться иметь значительные доходы. Происходящее в настоящий момент заставляет нас переоценить эти убеждения, становится очевидно, что нельзя заранее знать, будешь ли Ты защищен(а) от кризиса и перемен, или нет. Способность диверсифицировать риски и быстро подстраиваться под перемены дает гораздо большую безопасность, чем работа в, казалось бы, «безопасной» сфере. Наступило время серьезно рассмотреть возможность на долгое время выбрать удаленную работу, а также внештатный труд.

Если Тебе необходим источник дополнительного дохода, то перед тем, как решить, какие навыки приобрести, вспомни ту версию диаграммы Венна, в которой коротко и сконцентрировано показан процесс успешного выбора именно в профессиональной сфере. Задай себе три вопроса: «Что мне очень нравится?», «Что мне легко удается?», и «Что даст мне возможность заработать?». Ответ только на два вопроса в любой комбинации не принесет оптимальных результатов: «Что мне очень нравится?» и «Что мне легко удается» вместе не всегда принесут прибыль; «Что мне очень нравится?» и «Что даст мне возможность заработать?» без соответствующих навыков вряд ли удастся; в свою очередь, «Что мне легко удается?» и «Что даст мне возможность заработать?» в долгосрочной перспективе не принесет удовлетворения.

Объединение всех трех компонентов – это то, чем Ты действительно хотел(а) бы заниматься – когда у Тебя есть возможность то, что Тебя интересует и что у Тебя уже хорошо получается превратить в прибыль. Далее мы познакомим Тебя с 4 ведущими мировыми бесплатными обучающими платформами. Они предлагают бесконечное количество он-лайн курсов, которые позволят Тебе освоить дополнительные знания и навыки и помогут стать конкурентоспособными в новых условиях рынка труда!

Они предлагают бесконечное количество он-лайн курсов, которые позволят Тебе освоить дополнительные знания и навыки и помогут стать конкурентоспособными в новых условиях рынка труда!

Coursera

Coursera – одна из наиболее известных во всем мире платформ, предлагающих бесплатные он-лайн курсы, здесь можно пройти обучение по материалам обладающих мировой известностью университетов. При разработке своих курсов Coursera сотрудничает с более чем 190 наиболее влиятельными в глобальном смысле университетами и предприятиями. Эта платформа предлагает широкие возможности для индивидуумов и для предприятий – здесь предлагаются программы для развития и тренировочные программы для повышения компетентности и конкурентоспособности всей команды.

Coursera предлагает удобные решения для дигитального обучения, и работает c ведущими специалистами мирового уровня, которые читают студентам видео-лекции на различные темы, начиная с бизнеса, изучения языков, до компьютерных наук и обработки данных высокого уровня. Отзывы пользователей Coursera радуют: 87% освоивших на платформе дополнительные профессиональные навыки пользователей Coursera признают, что добились значительных профессиональных успехов, например, повышения на работе, добавку к зарплате или возможность начать новую карьеру.

Отзывы пользователей Coursera радуют: 87% освоивших на платформе дополнительные профессиональные навыки пользователей Coursera признают, что добились значительных профессиональных успехов, например, повышения на работе, добавку к зарплате или возможность начать новую карьеру.

Udemy

Udemy – широко известная во всем мире платформа, предлагающая он-лайн курсы. На данный момент Udemy может гордиться более чем миллионом различных курсов и 50 миллионами студентов. 57 000 инструкторов платформы обучают студентов на 65 языках и предлагают курсы по самым разным темам: IT и программирование, бизнес, финансы и бухгалтерия, а также курсы по связанным с разными сферами жизни отраслям, например, искусство и ремесленничество, питание, индустрия красоты, создание блогов о путешествиях и фотография.

Udemy имеет смысл выбрать, если Ты хочешь получить дополнительные знания в отрасли, в которой Ты уже работаешь, или если Ты хочешь овладеть знаниями и навыками в другой отрасли, которая может принести дополнительный доход. Большая часть курсов на Udemy — бесплатные, платные курсы часто бывают доступны по действительно низким ценам. Udemy предлагает также преподавать, поэтому если Ты обладаешь хорошими знаниями, которые Ты способен/способна систематизировать в ценный обучающий материал, то это может стать для Тебя источником дополнительного заработка!

Большая часть курсов на Udemy — бесплатные, платные курсы часто бывают доступны по действительно низким ценам. Udemy предлагает также преподавать, поэтому если Ты обладаешь хорошими знаниями, которые Ты способен/способна систематизировать в ценный обучающий материал, то это может стать для Тебя источником дополнительного заработка!

Он-лайн курсы Гарвардского университета

Гигант образовательной индустрии Гарвардский университет предлагает различные бесплатные он-лайн курсы. Репутация этого университета безупречна – это одно из наиболее высокого признанных учебных заведений во всем мире, его слава распространяется и на предлагаемые университетом он-лайн курсы, они очень высоко ценятся. Следует только помнить, что дополнительное образование, которое предлагают традиционные образовательные учреждения, будет более академичным, чем, например, курсы на Coursera или Udemy, однако оно, без сомнения, будет очень качественным.

Он-лайн курсы Гарвардского университета предлагают освоить не только новые навыки, но и приобрести новые знания, что в настоящий момент очень важно. Например, сейчас очень популярен гарвардский курс «Уроки Эболы: как предотвратить следующую пандемию» («Lessons from Ebola: Preventing the Next Pandemic»). Гарвардский университет предлагает также очень практичные курсы, например, программирование, наука о данных, бизнес. На гарвардские курсы стоит обратить внимание и в том случае, если курс не будет использоваться напрямую для зарабатывания денег. Если благодаря самоизоляции у Тебя появилось дополнительное время для личностного развития, его наверняка стоит использовать для освоения какого-либо ценного академического курса.

Например, сейчас очень популярен гарвардский курс «Уроки Эболы: как предотвратить следующую пандемию» («Lessons from Ebola: Preventing the Next Pandemic»). Гарвардский университет предлагает также очень практичные курсы, например, программирование, наука о данных, бизнес. На гарвардские курсы стоит обратить внимание и в том случае, если курс не будет использоваться напрямую для зарабатывания денег. Если благодаря самоизоляции у Тебя появилось дополнительное время для личностного развития, его наверняка стоит использовать для освоения какого-либо ценного академического курса.

Среда и подход к обучению платформы Skillshare предлагают совсем иной подход, чем академические он-лайн курсы Гарвардского университета. Платформа Skillshare фокусируется на видео-формате обучения, что позволяет быстро перенимать разные навыки и знания от ведущих в конкретных областях специалистов. Большая часть курсов базируется именно на интерактивном подходе, а не на обучении в формате лекций, в качестве цели обычно выдвигается выполнение конкретного проекта, что и является подтверждением тому, что Ты освоил(а) запланированный материал.

Skillshare предлагает разные категории практических занятий, например, анимацию, дизайн, иллюстрирование, фотографию и видео, писательство. Это современная и иновативная платформа, курсы на ней ведут известные и популярные эксперты – художники, дизайнеры и музыканты, которые не только делятся своими знаниями, но и вдохновляют попробовать что-то новое! Узнай, как самому сделать свой подкаст, как выработать навыки успешного создания текстов, как стать специалистом по дизайну логотипов, и научись делать еще многое, что может пригодиться Тебе в профессиональной деятельности!

Эти и другие статьи о важных на данный момент, и актуальных в любое время, вопросах предлагает компания Incredit. Если Ты решишь получить дополнительное платное образование или квалификацию для создания другого или дополнительного источника доходов, у Тебя всегда есть возможность взять потребительский кредит из перечня услуг предприятия Incredit.

Источники фото: www.unsplash.com

Как иметь несколько источников дохода

Было время, когда все, что вам действительно было нужно, это одна хорошо оплачиваемая работа и надежный пенсионный план, чтобы обеспечить вашу финансовую свободу. В наши дни все по-другому.

В наши дни все по-другому.

Начнем с того, что рынок труда сам по себе более конкурентен, чем когда-либо. Даже если вы в конечном итоге получите работу «мечты», это вряд ли будет легкой прогулкой, не говоря уже о том, на что вы можете положиться навсегда.

Если раньше люди становились «частью обстановки» в офисе и работали на одного работодателя по 40 лет, то сейчас только 4.1 год на одного работодателя является типичным. И это до COVID-19…

Кто-то скажет, что это не обязательно плохо, и по большей части я согласен. Изменения обычно имеют положительный результат, например, повышение заработной платы, когда вы получаете новую работу.

Но что, если бы существовал способ получше? Что если вы увеличите количество источников дохода вместо суммы, которую вы получаете из одного источника?

Легче сказать, чем сделать, но наличие нескольких источников дохода может сделать вас на один шаг ближе к финансовой свободе, к которой вы, вероятно, стремитесь.

В этом посте я объясню несколько различных типов источников дохода и то, как вы можете создать свой собственный.

Подождите. Зачем мне

нужно несколько источников дохода?Диверсифицируя свой доход, вы открываете все новые и новые способы заработка. Даже если один источник перестанет работать, у вас есть хотя бы другой в качестве резервной копии.

Если вы похожи на меня, это снимает стресс, связанный с наличием единой точки отказа. Это также позволяет мне принимать лучшие долгосрочные деловые или инвестиционные решения.

Вы не хотите оказаться в ситуации, когда вам нужно немедленно заработать деньги, поскольку это может саботировать долгосрочный успех вашего бизнеса или инвестиционной стратегии.

Что еще более важно, наличие нескольких источников дохода, активных или пассивных, позволяет получать больше удовольствия. Это дает вам возможность играть в зонах с более высоким риском и более высоким вознаграждением, где вы также с большей вероятностью научитесь.

Никогда не полагайтесь на один доход. Сделайте инвестиции, чтобы создать второй источник.

– Уоррен Баффет

Обеспечение дохода

Вы можете подумать, что работа с 9 до 5 – это самый безопасный способ заработать деньги, но это далеко не так. Вы сильно зависите только от одного источника дохода без резервного плана.

Не уверен, что я бы назвал это финансовой независимостью.

Имея несколько источников дохода, ваша безопасность не зависит от одной зарплаты. Это финансовый эквивалент не класть все яйца в одну корзину .

Даже если ваш бизнес потерпит неудачу или ваша компания решит сдаться, у вас все равно будет другой источник дохода, чтобы держать вас на плаву.

Зарабатывать больше за меньшее время

Мы все хотели бы зарабатывать больше денег, но в корпоративном мире это обычно означает большую ответственность, возможно, более длительные поездки на работу и, скорее всего, большее количество часов в офисе.

В зависимости от круга, в котором вы находитесь, существует общепринятое мнение, что вы сможете заработать больше денег, только если потратите больше времени.

Но что, если у вас есть источник пассивного дохода? Вы по-прежнему тратите почти такое же количество усилий и энергии и получаете больше дохода на стороне.

Теперь, конечно, чтобы начать работу, вам потребуется некоторое время, но нет никаких причин, по которым ваши новые источники дохода не дадут вам возможности работать меньше часов в будущем.

Финансовая свобода

Все это дает финансовую свободу. Это означает разные вещи для разных людей, но технически определяется как «иметь достаточный доход, чтобы оплачивать свои расходы на проживание до конца своей жизни без необходимости работать или зависеть от других».

Лучшее обобщение того, о чем мы здесь говорим, это просто «наличие вариантов». Хотите:

- Отвлекитесь на год от всех отвлекающих факторов, чтобы запустить продукт, который вы всегда хотели?

- Переехать в Таиланд на 6 месяцев для интенсивного обучения тайскому боксу?

- Работать неполный рабочий день в течение года после рождения ребенка?

- Провести год волонтерства в Южной Америке?

Когда у вас есть несколько источников дохода, это возможно, но с работой с 9 до 5 и работодателем, который полагается на вас, это, скорее всего, не так.

Это может звучать как сон, и истинной финансовой свободе нужно время, чтобы научиться и воплотить ее в жизнь. Но если вы готовы сократить свои расходы, получить немного свободы не так уж и сложно.

Типы потоков доходов

Здесь нет универсального подхода. Ваша личность и отношение к деньгам будут иметь решающее значение, а также ваш возраст, обязанности, текущие активы и обязательства.

Прежде чем углубиться в изучение того, как настроить несколько источников дохода, вам необходимо понять важность каждого типа дохода и цели, которой они могут служить.

В то время как некоторые из них более полезны, чем другие, если вы уже не обладаете большим богатством, есть вероятность, что вы захотите создать себе «смесь» из них, которая будет меняться в течение вашей жизни.

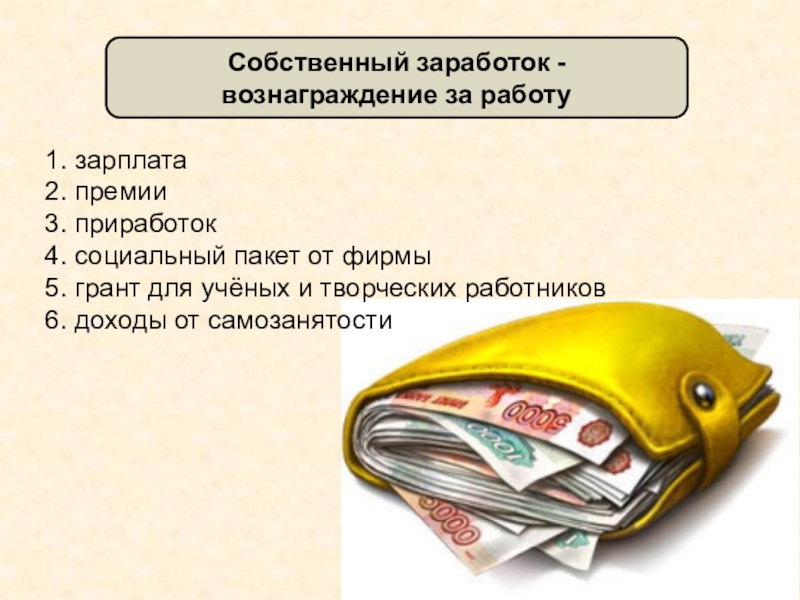

Активный доход

Ваш активный доход – это все, что активно требует вашего времени и энергии. Для большинства людей это может быть работа с 9 до 5, консалтинг или внештатная работа или работа над своим бизнесом.

Для большинства людей это может быть работа с 9 до 5, консалтинг или внештатная работа или работа над своим бизнесом.

Для большинства активный доход представляет собой заработную плату, но он также может включать получение дивидендов или собственного капитала. Это также может включать увеличение стоимости вашего капитала как владельца бизнеса в рамках подготовки к потенциальной продаже в будущем.

Если вы знакомы с квадрантами денежного потока Роберта Кийосаки, активный доход используется для описания наемных работников и самозанятых — когда вы работаете за деньги.

Доход от образа жизни

В то время как большинство предприятий стремятся к быстрому расширению и получению больших денег, в бизнесе, связанном со стилем жизни, используется более спокойный подход. Проще говоря, лайфстайл-бизнес поддерживает ваш образ жизни и может быть большим или маленьким по вашему выбору.

Для некоторых это может быть простой подработкой, которая оплачивает аренду. Для других это может быть доход, необходимый для оплаты месячного роскошного отпуска каждый год.

Для других это может быть доход, необходимый для оплаты месячного роскошного отпуска каждый год.

Я слышу, как вы спрашиваете: «Разве это не активный доход?».Да нет Может быть. Доход от образа жизни, как правило, находится между активным и пассивным доходом. Многие называют это «остаточным доходом» — когда вы продолжаете получать деньги после того, как выполнили работу один раз. Я бы сказал, что доход от образа жизни очень эффективен только в то время, которое он использует.

Итак, если это не пассивный доход, конечно, вы активно работаете, чтобы заработать его, но ваша эффективная почасовая ставка намного выше, чем кто-либо платил бы наемному работнику. Основное внимание здесь уделяется тому, чтобы иметь бизнес, который удовлетворяет ваши потребности и желания с эффективностью времени и свободой местоположения.

Доход от образа жизни может поступать через физический бизнес, такой как управление сдаваемой в аренду недвижимостью и управление торговыми автоматами, или через Интернет путем монетизации блога или сдачи в аренду веб-сайтов местным предприятиям.

Для большинства людей, которых я знаю (включая меня), лайфстайл-бизнес — это ступенька к свободе времени и места. Он часто начинается как подработка и со временем затмевает активный доход, позволяя инвестировать любой излишек в пассивный доход.

Доход от образа жизни существует, чтобы служить цели.Мой небольшой бизнес по катанию на горных велосипедах привел нас на шоу Taipei Cycle и исследовать остальную часть Тайваня.Пассивный доход

По-настоящему пассивный источник дохода — это тот, который не требует вашего времени или усилий. Если вы возьмете годичный отпуск или умрете, он продолжит платить.

Если вы не планируете превратить свой бизнес в настоящее предприятие, где вы просто молчаливый акционер, который время от времени получает чек на дивиденды, наиболее распространенным путем к пассивному доходу является инвестирование избыточного дохода.

Некоторые распространенные источники пассивного дохода:

- Акции (включая ETF и публично торгуемые фонды)

- Облигации

- Инвестиционные фонды недвижимости и синдикаты недвижимости

- Банковские проценты

- Паевые инвестиционные фонды и другие частные портфели 75 906

Многие финансовые блоггеры упоминают об инвестировании в веб-сайты, но если кто-то другой не управляет ими от вашего имени, не обманывайте себя.

Даже самые простые веб-сайты потребуют внимания.Хотя некоторые из них могут быть полупассивными, вам лучше рассматривать их в корзине дохода от образа жизни.Несколько источников дохода: сколько слишком много?

Когда дело доходит до нескольких источников дохода, вы, естественно, думаете: «Чем больше, тем лучше», верно?

Хотя в теории это звучит великолепно, в реальном мире все работает немного иначе.

Здесь у каждого будет своя точка зрения, но я считаю, что лучше всего использовать от 3 до 5 источников. «Не меньше 3, не больше 5» — это общее правило, которое я действительно начинаю ценить.

Почему больше нет, спросите вы? Важно иметь какую-то форму внимания!

Хорошо спланированный портфель акций нуждается в повторной балансировке. Если у вас ленивый портфель с тремя разными ETF, это относительно быстрая задача. Если в вашем портфеле 20 различных акций или фондов, это займет намного больше времени.

Даже полностью пассивные источники дохода требуют времени, энергии и внимания.

Я допустил эту ошибку при работе с несколькими веб-сайтами (полностью самостоятельно). Есть момент, когда вы просто не можете делать все хорошо, и что-то в конечном итоге страдает.

Партнер по маркетингу запутался в том, кто продолжает платить ему каждый месяц.Поскольку моей целью иметь различные источники дохода является не только безопасность, но и свобода времени и более легкий сон по ночам, я предпочитаю меньше источников дохода, которые позволяют мне хорошо сбалансировать свой образ жизни и работу.

Конечно, ваш характер и цели могут привести вас к другому выводу.

Расходы и риск

Прежде чем научиться создавать несколько источников дохода и потенциально совершать различные инвестиции (время или деньги), я призываю всех потратить некоторое время на размышления и изучение риска.

Помню, когда я впервые услышал слово «риск» по отношению к инвестициям, все это не имело никакого смысла. Я действительно не чувствую, что это объяснено достаточно хорошо для тех из нас, у кого нет университетского диплома в области финансов.

Упражнение, которое помогло мне понять риск, состоит в том, чтобы связать источник дохода с расходом, а затем рассмотреть важность этого расхода .

Ниже приведены некоторые примеры источников расходов и доходов, которые часто совпадают для некоторых людей.Следует помнить, что восприятие риска у всех разное .

Поденная работа может показаться вам безопасной, но для предпринимателя она может показаться очень рискованной. Если ETF, выплачивающий дивиденды, может быть источником дохода с низким уровнем риска для вашего друга, вы можете чувствовать полную противоположность.

Низкий риск/высокая важность

На этом конце спектра находятся самые необходимые для жизни предметы первой необходимости — ваши «постоянные расходы». Некоторые распространенные примеры:

- Оплата аренды

- Кормление себя и своей семьи

- Счета за отопление и электроэнергию

- Медицинские расходы

Эти расходы имеют большое значение , так какой же источник дохода вы к ним привязываете? Доход с минимальным риском.

Для многих людей это некоторая форма активного дохода, например оплачиваемая работа. С другой стороны, я предпочитаю относить пассивный доход к этой категории, поскольку, даже если мне придется прекратить работу, он продолжает оплачивать расходы моей семьи.

Средний риск/средняя важность

В середине диапазона находятся «хорошо иметь» — простые предметы роскоши. В зависимости от вашей культуры и уровня достатка список будет меняться, но вот некоторые примеры:

- Питание в ресторанах вместо готовки дома

- Новая мебель

- Новые автомобили

- Новые спортивные товары

- Путешествия

Если вы не не слишком увлекайтесь здесь, вы можете видеть, что они имеют среднюю важность.Приятно иметь новую мебель, но без нее не умрешь.

Это повышает риск оплаты этих расходов. Может быть, это в форме лайфстайл-бизнеса?

Высокий риск/низкая важность

На другом конце спектра находятся вещи, которые едва ли имеют значение.

Этот карбоновый шоссейный велосипед за 20 000 долларов на самом деле важен, или его основная цель — показать всем, насколько вы богаты? (NB: я не ненавижу велосипеды, я их люблю!)Мы все живем в разных сценариях, поэтому то, что может быть маловажным для меня, может быть очень важным для вас.Некоторые примеры вещей, которые я ценю, но знаю, что они не особенно важны, включают:

- Коктейли

- Электроника и гаджеты

- Высококачественные спортивные товары

- Роскошные путешествия

- Суперкары

Если вы не играете сверхбогатых и имеющих «репутацию, которую нужно поддерживать», единственное, что может повредить, если вы не можете себе этого позволить, — это ваше эго.

Моя культовая «машина-цель» — это классический случай незначительных расходов.Это хорошо, так как если они не имеют большого значения, вы можете назначить на эти расходы свой самый рискованный источник дохода.

Подробнее об этой идее распределения определенных источников дохода по разным группам расходов может помочь мой пост о предпринимательских инвестициях и «кластеризации доходов».

Как создать (и сбалансировать) несколько источников дохода

Для меня 3 (потоки дохода) — магическое число. Это позволяет мне сосредоточиться на своих финансовых целях, не отвлекаясь от того, что я действительно люблю.

Технически у меня их более 3 на данный момент, и за последние несколько лет они постоянно менялись. Я предполагаю, что это снова изменится в будущем по мере развития моего бизнеса и инвестиций, но когда я планирую, я обращаю внимание только на 3 одновременно.

Если вам удастся сделать ваши источники дохода по-настоящему пассивными, вы сможете начать увеличивать их. По крайней мере, с моей точки зрения, вы не хотите оказаться в положении, когда у вас не хватает времени ни на одно из них.

Следующая часть представляет собой небольшое упражнение для размышлений и совет, который я бы дал молодому себе, если бы у меня была возможность прожить жизнь заново.

Один источник активного дохода

Найдите себе отличный источник активного дохода.

Скорее всего, это работа на полный рабочий день, но также может быть фриланс или консалтинг. Вы будете проводить здесь большую часть своего времени и энергии в краткосрочной перспективе, поэтому важно выбирать с умом.Этот активный источник дохода будет служить не только зарплатой, но и стратегией выхода. Чтобы создать пассивный доход от портфеля акций или заработать на подработке, вам понадобится поддержка вашего активного источника дохода.Это либо дает вам деньги для инвестиций, либо время (взлетно-посадочная полоса) для строительства.

Однако не спешите строить бизнес. Вместо этого сначала сделайте все возможное, чтобы увеличить свой основной доход.

Имея сильный источник активного дохода, вы можете создавать новые источники пассивного и полупассивного дохода. Затем наступит день, когда вы сможете двигаться дальше, бросить свою основную работу и превратить свою подработку в основную (вы понимаете, о чем я).

Опять же, не торопитесь. Делайте это только тогда, когда он начнет приносить достаточный доход, чтобы покрыть как минимум ваши фиксированные расходы, если не больше.

Создайте подработку/бизнес, связанный с образом жизни

Чтобы развить второй источник дохода, вам понадобится подработка или, что еще лучше, бизнес, связанный с образом жизни.

Здесь действительно легко увлечься чем-то новым, но если вы ищете деньги и свободу, которую они могут принести, лучше всего начать с вашего текущего опыта.

Я хочу сказать, используйте навыки, которыми вы уже обладаете .

Поскольку это еще не работа на полную ставку, вы не хотите, чтобы этот бизнес напрямую продавал ваше время, как это делает ваш активный источник дохода.

Стремитесь построить бизнес, ориентированный на стиль жизни, который может хорошо зарекомендовать себя в нише, масштабироваться и иметь потенциал для охвата многих людей одновременно. А еще лучше просто следуйте «Заповедям CENTS» MJ DeMarco.

Создайте источник пассивного дохода

Имея два источника дохода, вы должны зарабатывать больше, чем вам нужно тратить. Этот остаточный доход — возможность сэкономить.

Но не позволяйте ему просто сидеть и медленно раздуваться. Вместо этого создайте портфель, который будет приносить пассивный доход, пока вы спите.