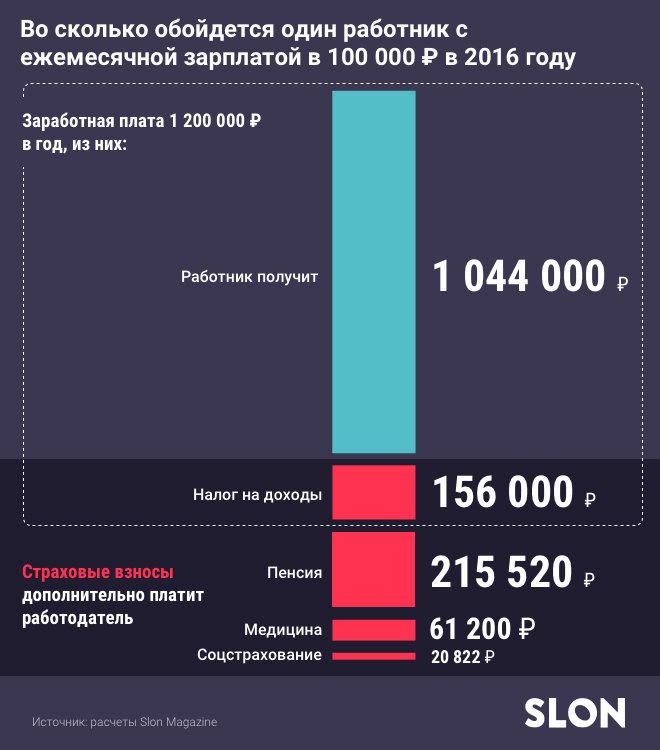

Какие налоги платят фирмы за работника: Какие налоги платит работодатель за работника

Найм домашних работников — Оплата налогов за домашних работников

Домашние работники – няни, садовники, повара, горничные или шоферы, нанятые для работы по дому, могут считаться наемными работниками домовладельца. Это означает, что домовладелец должен зарегистрироваться в качестве работодателя и платить подоходный налог и взносы в фонд социального страхования из денег, предназначенных для оплаты труда работников. Домовладельцу также нужно будет платить взносы в фонд социального страхования, как работодателю в зависимости от размеров заработных плат.

При найме работников работодатель должен убедиться, что они легально находятся в Великобритании и имеют право на работу. Работодатель может подвергнуться значительному штрафу, если не проверит иммиграционный статус работника. Чтобы обезопасить работодателя от найма нелегальных работников, правительством Великобритании введены проверки, которые работодатель обязан провести в отношении будущего персонала.

Подробная информация об иммиграционном статусе в Великобритании приведена на нашем сайте в разделе Иммиграция и визы.

Прежде, чем зарегистрироваться в качестве работодателя, домовладелец должен выяснить, действительно ли люди, работающие в доме, являются его наемными работниками. Если они зарегистрированы как индивидуальные предприниматели (self-employed), то схему PAYE (Pay as you earn) использовать не нужно. Следует упомянуть, что статус наемного работника или индивидуального предпринимателя не является предметом выбора, а зависит от условий соответствующего соглашения.

В большинстве случаев статус работника определяется достаточно просто:

- он является наемным работником, если он работает и не несет ответственности за успешность бизнеса;

- он является индивидуальным предпринимателем, если он ведет свой собственный бизнес и отвечает за его успешность.

В приведенном ниже разделе указаны некоторые дополнительные пункты, которые помогут определить статус работника.

Как определить, является ли работник наемным

Работник вероятнее всего имеет статус наемного, если к нему применимо большинство из следующих утверждений:

- он получает указания по поводу того, какую именно работу он должен выполнить, где и когда;

- свою работу он должен делать самостоятельно;

- ему могут менять задание;

- в его контракте указано определенное количество рабочих часов;

- он регулярно получает жалованье или заработную плату, даже если в данный момент не имеет конкретного задания для выполнения;

- он имеет определенные льготы и гарантии, такие как оплачиваемый отпуск или пенсия, оговоренные контрактом;

- ему могут дополнительно оплачивать сверхурочные часы или начислять премии.

Также необходимо определить, работает ли работник по договору найма (для наемных работников) или по договору на оказание услуг (индивидуальный предприниматель, независимый подрядчик).

Начиная с 2003 года законодательный акт IR35, касающийся компаний сферы услуг, распространяется и на домашних работников. Это позволяло домашним работникам наниматься через посреднические фирмы (как правило, через компании сферы услуг), которые использовались для значительной экономии на налогах и взносах в фонд социального страхования по сравнению с трудоустройством напрямую.

Если в результате тестирования становится ясно, что домашние работники являются наемными, а вы являетесь работодателем, вам понадобится:

- проверить, имеет ли работник право работать в Великобритании

- иметь страховку ответственности работодателя

- зарегистрироваться как работодатель в HMRC

- настроить и запустить расчет заработной платы по схеме PAYE (Pay as you earn) в реальном времени или нанять квалифицированного специалиста или компанию, чтобы они сделали это от вашего имени (даже если вы платите сотруднику наличными)

- выплачивать установленные законом пособия, например, пособие по беременности и родам и пособие по болезни

- удерживать и уплачивать с работника подоходный налог и взносы национального страхования

Как работодатель, вы должны подавать декларацию PAYE в электронном виде в HMRC каждый раз при оплате труда работников, что является частью процесса расчета заработной платы. В декларации должна быть включена информация обо всех выплатах работникам, налогах и вычетах.

В декларации должна быть включена информация обо всех выплатах работникам, налогах и вычетах.

Как работодатель, вы должны использовать схему PAYE в отношении выплат работникам, если их заработная плата достигает нижнего предела по социальному страхованию (NICs Lower Earnings Limit — LEL). Для 2021/2022 финансового года LEL составляет:

- £120 в неделю;

- £520 в месяц;

- £6240 в год.

Вы должны будете производить расчет и оплачивать необходимые суммы налогов в HMRC до 19 числа каждого месяца (или до 22 числа месяца, если платеж осуществляется в электронном виде). Существует возможность поквартальных платежей HMRC, если средние ежемесячные выплаты не превышают £1500.

Также, вы, в качестве работодателя, будете обязаны соблюдать права сотрудников.

Любой, кого вы нанимаете, должен:

- иметь трудовой договор

- получать расчетные листки по заработной плате

- не работать больше разрешенного максимального количества часов в неделю

- получать заработную плату, не менее установленного государством минимума

Также, если работники соответствуют квалификационным критериям, они также будут имеют право на:

- Установленное законом пособие по беременности и родам

- Установленное законом пособие по болезни

- оплачиваемый отпуск

- выплаты при сокращении штата

- пенсионные отчисления по месту работы

Наша компания предоставляет услуги по расчету и начислению заработной платы работников. Подробную информацию по данному вопросу можно найти на страничке сайта.

Подробную информацию по данному вопросу можно найти на страничке сайта.

Если у вас есть вопросы по найму домашних работников, вы можете обращаться к специалистам Law Firm Limited.

Наши услуги

Мы предлагаем следующие услуги, предоставляемые квалифицированными специалистами нашей компании:

- Консультирование по общим и специальным налоговым вопросам;

- Налоговое планирование: общее и для отдельных операций;

- Получение индивидуального номера государственного страхования (NIN) и индивидуального номера налогоплательщика;

- Подготовка и подача ежегодных индивидуальных налоговых деклараций Self-assessment tax returns;

- Подготовка и подача отчетов для зарубежных владельцев недвижимости в UK;

- Создание британских и оффшорных компаний для приобретения коммерческой недвижимости; административные и бухгалтерские услуги для юридических лиц (корпоративных структур).

По всем вопросам, касающимся налогообложения, налогового планирования и вашего бизнеса в Великобритании, вы можете обращаться к специалистам Law Firm Limited по телефону +44 (0) 2079071460 или воспользуйтесь формой он-лайн запроса.

Остались вопросы?

Свяжитесь с нами

Ответственность за несвоевременную уплату налога с доходов и соцвзносов. Налоги, сборы (взносы). Золотой фонд

В условиях нынешней неблагоприятной экономической ситуации многие работодатели оказались не в состоянии не только своевременно выплачивать заработную плату своим работникам, но и своевременно уплачивать налог с доходов и взносы в социальные фонды, которые начисляются на заработную плату и удерживаются из нее. В рамках данной статьи рассмотрим, какая ответственность предусмотрена за несвоевременную уплату налога с доходов и социальных взносов.

Екатерина СКРИПКИНА, экономист-аналитик Издательского дома «Фактор»

Документы статьи

КУоАП

— Кодекс Украины об административных правонарушениях от 07. 12.84 г. № 8073-X.

12.84 г. № 8073-X.

Закон № 889

— Закон Украины «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV.Закон № 1533

— Закон Украины «Об общеобязательном государственном социальном страховании на случай безработицы» от 02.03.2000 г. № 1533-III.Закон № 2181

Закон № 2240

— Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18.01.2001 г. № 2240-III.Закон № 1105

— Закон Украины «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности» от 23. 09.99 г. № 1105-XIV.

09.99 г. № 1105-XIV.

Инструкция № 36 —

Инструкция о порядке перечисления, учета и расходования страховых средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, утвержденная постановлением правления Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины от 12.07.2007 г. № 36.Инструкция № 21-1

— Инструкция о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденная постановлением правления Пенсионного фонда Украины от 19.12.2003 г. № 21-1.Инструкция № 16

— Инструкция о порядке поступления, учета и расходования средств Фонда социального страхования по временной потере трудоспособности, утвержденная постановлением правления Фонда социального страхования по временной потере трудоспособности от 26. 06.2001

г. № 16.

06.2001

г. № 16.

Инструкция № 339 —

Инструкция о порядке исчисления и уплаты взносов на общеобязательное государственное социальное страхование на случай безработицы и учета их поступления в Фонд общеобязательного государственного социального страхования Украины на случай безработицы, утвержденная приказом Минтруда от 18.12.2000 г. № 339.Порядок № 123

— Порядок исправления ошибок прошлых отчетных периодов в отчетности страхователей по средствам общеобязательного государственного социального страхования в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением, утвержденный постановлением правления Фонда социального страхования по временной потере трудоспособности от 25.12.2003 г. № 123.

Затруднительное финансовое положение предприятий сказывается

на том, что все чаще имеют место задержки выплаты заработной платы, а также

несвоевременно уплачиваются налог с доходов и взносы в фонды социального

страхования.

Напомним, что в случае задержки выплаты заработной платы на один и более календарных месяцев работодатели обязаны начислить и выплатить работникам компенсацию потери части заработной платы (

ст. 34 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР и ст. 1 Закона Украины «О компенсации гражданам потери части доходов в связи с нарушением сроков их выплаты» от 19.10.2000 г. № 2050-III). Наличие у предприятия задолженности перед работниками по заработной плате является основанием для привлечения должностных лиц такого предприятия к дисциплинарной, материальной, административной и даже уголовной ответственности.Однако в данной статье наша задача — выяснить, какая

ответственность предусмотрена действующим законодательством для предприятия и

его должностных лиц в случае, когда налог с доходов и социальные взносы были

начислены и удержаны, но перечислены не вовремя.

Отметим, что несвоевременной считается уплата налогов и взносов позже сроков, предусмотренных действующим законодательством. Сроки уплаты налога с доходов и взносов в социальные фонды при

выплате заработной платы за первую и за вторую половину месяца приведены в статье «Взносы в социальные фонды. Ставки взносов в социальные фонды» // «Налоги и бухгалтерский учет», 2009, № 15.

Несвоевременно перечислили налог с доходов: что грозит?

В случае

выплаты заработной платы налог с доходов подлежит уплате одновременно с получением денежных средств на выплату заработной платы в банке (одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника) (п.п. 8.1.2 Закона № 889), а в случае выплаты заработной платы в натуральной форме или из кассы предприятия (т. е. из выручки) — в течение

банковского дня, следующего за днем такой выплаты (п.п.

8.1.4 Закона № 889).

е. из выручки) — в течение

банковского дня, следующего за днем такой выплаты (п.п.

8.1.4 Закона № 889).

Согласно

п.п. «а» п. 20.2 Закона № 889 при нарушении правил начисления, удержания и уплаты в бюджет налога с доходов плательщика налога, которые осуществляются лицами, определенными налоговыми агентами, финансово ответственными являются такие лица.Размер штрафных (финансовых) санкций за нарушение норм

Закона № 889 и основания для их применения определяются законом, регулирующим такие вопросы, если иное не установлено нормами этого Закона (п. 20.1 Закона № 889).В соответствии с

п.п. 17.1.9 Закона № 2181 в случае, когда налогоплательщик осуществляет денежные выплаты без предварительного начисления и уплаты налога, если в соответствии с законодательством такие начисление и уплата являются обязательной предпосылкой такой выплаты, налогоплательщик уплачивает штраф в двойном размере от суммы обязательства по такому налогу.

Однако в случае несвоевременной уплаты налога с доходов при выплате заработной платы штраф, предусмотренный

п.п. 17.1.9 Закона № 2181, не применяется. Предприятие должно уплатить такой штраф только в случае, если при проверке выявлено, что выплата заработной платы была произведена без предварительного начисления или неполного начисления налога с доходов. С этим согласны и налоговики (см. консультацию в журнале «Вестник налоговой службы Украины», 2006, № 6, с. 47). В то же время в указанной консультации, а также в письме ГНАУ от 10.06.2008 г. № 11856/7/17-0717 налоговики упоминают о том, что в случае несвоевременного перечисления в бюджет налога с доходов налоговый орган начисляет налоговому агенту пеню на основании п.п. 16.1.2 Закона № 2181. По нашему мнению, в рассматриваемой ситуации речь о начислении пени на основании этого подпункта Закона № 2181 идти не может, поскольку она начисляется только при несвоевременной уплате согласованного налогового обязательства. В данном случае согласованного обязательства нет по той причине, что Налоговый

расчет по форме № 1ДФ не является налоговой декларацией.

В данном случае согласованного обязательства нет по той причине, что Налоговый

расчет по форме № 1ДФ не является налоговой декларацией.

В соответствии со

ст. 1634 КоАП за неперечисление налога с доходов при выплате доходов должностные лица предприятия несут административную ответственность в виде предупреждения или штрафа в размере от 2 до 3 не облагаемых налогом минимумов доходов граждан (далее — ннмдг) (от 34 до 51 грн.), а в случае повторного нарушения в течение года — от 3 до 5 ннмдг (от 51 до 85 грн.).Протокол об установлении административного нарушения составляется должностными лицами налоговой службы во время документальной проверки предприятия и передается в суд для принятия соответствующего решения. Административный штраф может быть наложен только по решению суда.

В соответствии с

ч. 2 ст. 38 КоАП

если дела об административных правонарушениях подведомственны суду, взыскание

может быть наложено не позднее чем через три месяца со дня совершения

правонарушения, а при длящемся правонарушении — не позднее чем через три месяца

со дня его выявления.

2 ст. 38 КоАП

если дела об административных правонарушениях подведомственны суду, взыскание

может быть наложено не позднее чем через три месяца со дня совершения

правонарушения, а при длящемся правонарушении — не позднее чем через три месяца

со дня его выявления.

Таким образом, если на момент проверки налоговым органом налог с доходов, удержанный с выплаченной заработной платы, будет перечислен в бюджет, то административное взыскание может быть наложено, если прошло не более трех месяцев со дня фактической уплаты налога с доходов. Если же до проверки налог с доходов не будет перечислен в бюджет, административный штраф может быть наложен на должностных лиц предприятия не позднее чем через три месяца со дня составления протокола об установлении административного правонарушения.

Если

заработная плата начислена, но не выплачена, налог с доходов подлежит уплате в течение 30 календарных дней, следующих за последним днем месяца, за который начислена, но не выплачена заработная плата (п. п. 8.1.2

Закона № 889).

п. 8.1.2

Закона № 889).

При нарушении указанного срока уплаты налога с доходов штраф, предусмотренный

п.п. 17.1.9 Закона № 2181, по нашему мнению, к предприятию применяться не должен, поскольку отсутствовал факт выплаты дохода.Что касается административного взыскания, то в соответствии со

ст. 163-4 КоАП оно налагается за неперечисление налога с доходов при выплате. Поскольку заработная плата не выплачивалась, административный штраф в данном случае применяться также не должен.

Если не вовремя уплатили взносы в Пенсионный фонд

Взносы в Пенсионный фонд в части начислений подлежат уплате одновременно с получением (перечислением) денежных средств на оплату труда, в том числе в безналичной форме или с выручки от реализации (

абзац восьмой ч. 6 ст. 20 Закона № 1058, абзац первый п.п. 5.1.5, абзац первый п.п.

5.1.6 Инструкции № 21-1).

6 ст. 20 Закона № 1058, абзац первый п.п. 5.1.5, абзац первый п.п.

5.1.6 Инструкции № 21-1).

Что касается взносов в Пенсионный фонд в части удержаний, то они уплачиваются не позднее 20 числа месяца, следующего за месяцем, в котором выплачивается заработная плата (

п.п. 5.2.2, абзац первый п.п. 5.1.4 Инструкции № 21-1), а для горных предприятий — не позднее 28 календарных дней со дня окончания отчетного месяца (п.п. 5.2.2, абзац второй п.п. 5.1.4 Инструкции № 21-1).В случае если заработная плата начислена, но не выплачена, взносы в Пенсионный фонд должны быть уплачены не позднее 20 числа месяца, следующего за месяцем, за который начислена, но не выплачена заработная плата (

абзац четвертый п.п. 5.1.6, п.п. 5.2.2, абзац первый п.п. 5.1.4 Инструкции № 21-1), а для горных предприятий — не позднее 28 календарных дней со дня окончания отчетного месяца (абзац пятый п. п. 5.1.6, п.п. 5.2.2,

абзац второй п.п. 5.1.4 Инструкции № 21-1).

п. 5.1.6, п.п. 5.2.2,

абзац второй п.п. 5.1.4 Инструкции № 21-1).

Согласно

ч. 12 ст. 20 Закона № 1058 страховые взносы подлежат уплате независимо от финансового состояния предприятия-плательщика.Что же грозит предприятию, если оно нарушило сроки уплаты пенсионных взносов, установленные действующим законодательством?

В соответствии с

п. 2 ч. 9 ст. 106 Закона № 1058 за несвоевременную уплату (несвоевременное перечисление) органы Пенсионного фонда налагают на предприятие штраф в зависимости от срока задержки платежа*:—

до 30 календарных дней включительно — 10 % суммы недоплаты;—

до 90 календарных дней включительно — 20 % суммы недоплаты;—

свыше 90 календарных дней — 50 % суммы недоплаты.

* 5 марта 2009 года Верховная Рада Украины приняла Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно погашения задолженности перед Пенсионным фондом Украины и усиления ответственности за нарушение законодательства в сфере общеобязательного государственного пенсионного страхования», нормы которого изменяют меру ответственности за нарушения пенсионного законодательства. На момент подготовки материала Закон не подписан Президентом Украины. В случае его подписания (о чем мы обязательно сообщим на страницах нашей газеты) штраф за несвоевременную уплату страховых взносов будет налагаться в размере 10 % своевременно не уплаченных взносов.

Основанием для принятия решения о наложении штрафа являются данные карточки лицевого счета страхователя.

Кроме того, согласно

п.п. 10.1 Инструкции № 21-1 на суммы просроченной задолженности по уплате страховых взносов (недоимки) и своевременно не уплаченных штрафных санкций начисляется пеня в размере 0,1 % суммы недоплаты за каждый день просрочки платежа. При этом под просроченной

задолженностью понимается сумма неначисленных и/или неуплаченных страховых

взносов в установленные сроки (ч. 2 ст. 106 Закона №

1058).

При этом под просроченной

задолженностью понимается сумма неначисленных и/или неуплаченных страховых

взносов в установленные сроки (ч. 2 ст. 106 Закона №

1058).

Количество дней просрочки рассчитывается с первого календарного дня, следующего за днем наступления срока соответствующего платежа, до дня его фактической уплаты страхователем включительно.

Обращаем внимание, что пеня на пеню не начисляется (

п.п. 10.4 Инструкции № 21-1).За несвоевременное перечисление или несвоевременное зачисление на банковские счета органов Пенсионного фонда сумм страховых взносов и финансовых санкций по вине банков, пеня начисляется таким банкам в размере 0,1 % указанных сумм за каждый день просрочки их перечисления (зачисления).

Отметим, что на практике и сумма штрафа, и сумма пени рассчитываются органами Пенсионного фонда.

В соответствии с

п. 7 ч. 9 ст. 106 Закона № 1058

за неуплату или неполную уплату

авансовых платежей

на страхователя налагается штраф

в размере

50 % суммы неуплаченных или несвоевременно уплаченных

авансовых платежей. При этом под авансовыми платежами

понимаются страховые взносы, которые перечисляются Пенсионному фонду при выплате

доходов в течение базового отчетного периода, за который они начислены (ч.

6 ст. 20 Закона № 1058). Так, в случае неперечисления

авансовых платежей в Пенсионный фонд при выплате отпускных, вознаграждений по

гражданско-правовым договорам и т. п. предприятию грозит штраф в размере 50 %

суммы неуплаченных авансовых платежей. Основанием для принятия решения о

наложении такого штрафа является акт документальной проверки органами

Пенсионного фонда.

7 ч. 9 ст. 106 Закона № 1058

за неуплату или неполную уплату

авансовых платежей

на страхователя налагается штраф

в размере

50 % суммы неуплаченных или несвоевременно уплаченных

авансовых платежей. При этом под авансовыми платежами

понимаются страховые взносы, которые перечисляются Пенсионному фонду при выплате

доходов в течение базового отчетного периода, за который они начислены (ч.

6 ст. 20 Закона № 1058). Так, в случае неперечисления

авансовых платежей в Пенсионный фонд при выплате отпускных, вознаграждений по

гражданско-правовым договорам и т. п. предприятию грозит штраф в размере 50 %

суммы неуплаченных авансовых платежей. Основанием для принятия решения о

наложении такого штрафа является акт документальной проверки органами

Пенсионного фонда.

Отметим, что финансовые санкции грозят предприятию независимо

от того, будут ли несвоевременно уплаченные страховые взносы уплачены

самостоятельно страхователем до начала проверки или же их обнаружат

контролирующие органы Пенсионного фонда во время документальной проверки.

Кроме наложения штрафа на страхователя должностные лица предприятия, виновные в совершении правонарушения (в нашем случае — в несвоевременном перечислении пенсионных взносов), привлекаются к административной ответственности.

В соответствии с

п. 2 ч. 16 ст. 106 Закона № 1058 за нарушение установленного порядка начисления и сроков уплаты страховых взносов на должностных лиц предприятия налагается штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.). При повторном совершении такого правонарушения в течение года размер штрафа составит от 10 до 20 ннмдг (от 170 до 340 грн.)*. Административное взыскание может быть наложено не позднее чем через два месяца со дня выявления правонарушения (ч. 1 ст. 38 КоАП).* В случае подписания Президентом Украины Закона Украины «О

внесении изменений в некоторые законодательные акты Украины относительно

погашения задолженности перед Пенсионным фондом Украины и усиления

ответственности за нарушение законодательства в сфере общеобязательного

государственного пенсионного страхования» размер административного штрафа за

несвоевременную уплату страховых взносов, в том числе авансовых платежей будет

составлять: от 25 до 50 ннмдг (от 425 до 850 грн. ), если размер неуплаченной

суммы не превышает 300 ннмдг (5100 грн.) или от 50 до 100 ннмдг (от 850 до 1700

грн.), если размер неуплаченной суммы больше 300 ннмдг (5100 грн.).

), если размер неуплаченной

суммы не превышает 300 ннмдг (5100 грн.) или от 50 до 100 ннмдг (от 850 до 1700

грн.), если размер неуплаченной суммы больше 300 ннмдг (5100 грн.).

От имени органов Пенсионного фонда рассматривать дела об административных правонарушениях и налагать административные взыскания имеют право директор исполнительной дирекции Пенсионного фонда Украины, его заместители, начальники главных управлений Пенсионного фонда Украины в АРК, областях, городах Киеве и Севастополе и их заместители, начальники управлений Пенсионного фонда Украины в районах, городах, районах в городах и их заместители на основании документов, свидетельствующих о совершении правонарушения

(ч. 17 ст. 106 Закона № 1058).

Несвоевременная уплата взносов в Фонд социального страхования по временной потере трудоспособности

Взносы в Фонд социального страхования по временной потере трудоспособности подлежат уплате одновременно с получением средств на оплату труда в учреждениях банков (

п. 4.4 Инструкции № 16),

в день перечисления заработной платы на текущие счета работников в учреждениях

банков (абзац первый п. 4.6 Инструкции № 16).

4.4 Инструкции № 16),

в день перечисления заработной платы на текущие счета работников в учреждениях

банков (абзац первый п. 4.6 Инструкции № 16).

В случае выплаты заработной платы за первую половину или другую часть месяца начисленные страховые взносы должны быть перечислены в Фонд не позднее дня, установленного для выплаты заработной платы за вторую половину месяца.

Если заработная плата выплачивается из выручки от реализации или в натуральной форме, страховые взносы подлежат уплате не позднее дня, следующего за днем выплаты заработной платы (

абзац второй п. 4.6 Инструкции № 16).При несвоевременной выплате заработной платы взносы в Фонд социального страхования по временной потере трудоспособности уплачиваются при фактической выплате заработной платы в соответствующие для формы выплаты сроки (

п. 4.4 Инструкции № 16).

В соответствии с

абзацем третьим ч. 1 ст. 30 Закона № 2240 за несвоевременную уплату взносов в Фонд социального страхования по временной потере трудоспособности при проверке органами Фонда на предприятие налагается штраф в размере 50 % сумм, подлежащих уплате страховых взносов за весь период, прошедший со дня, когда страхователь был взят на учет. Однако, как отмечается в письме Фонда социального страхования по временной потере трудоспособности от 20.04.2006 г. № 05-31-850, на практике штраф применяется в размере 50 % суммы подлежащих уплате страховых взносов, а не от суммы взносов за весь период с момента взятия на учет.Кроме штрафов, за нарушение срока уплаты страховых взносов предусмотрено взыскание пени.

Пеня рассчитывается исходя из

120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на всю сумму недоимки (без учета штрафов) за весь ее срок (п. 5 Порядка № 123, абзац третий п. 5.2 Инструкции № 16).

При этом моментом уплаты считается день возникновения недоимки, т. е. при

расчете пени следует применять ставку НБУ, действующую на день возникновения

недоимки.

5 Порядка № 123, абзац третий п. 5.2 Инструкции № 16).

При этом моментом уплаты считается день возникновения недоимки, т. е. при

расчете пени следует применять ставку НБУ, действующую на день возникновения

недоимки.

Начисление пени начинается с первого рабочего дня, следующего за днем получения заработной платы (со дня возникновения недоимки), и заканчивается в день приема банком платежного поручения на уплату взносов в Фонд. При этом недоимкой считается неуплаченная в установленные сроки разница между начисленными страховыми взносами и расходами, связанными с предоставлением материального обеспечения и социальных услуг (пособие по беременности и родам, пособие по временной нетрудоспособности, пособие на погребение и др.).

Пеня на сумму недоимки

не начисляется только в том случае, если существовала задолженность Фонда перед страхователем, и сумма такой задолженности превышала сумму выявленной недоимки на момент выявления ошибки (п. 6 Порядка № 123).

Излишне перечисленная сумма пени должна быть

возвращена страхователю по его письменному заявлению.

6 Порядка № 123).

Излишне перечисленная сумма пени должна быть

возвращена страхователю по его письменному заявлению.

Если взносы уплачены несвоевременно по вине банковского учреждения (произошло несвоевременное списание со счета и зачисление в Фонд), пеню должно уплатить такое банковское учреждение. При этом предприятие-страхователь освобождается от ответственности за несвоевременное зачисление суммы страховых взносов в Фонд социального страхования по временной потере трудоспособности, включая начисленную пеню и штрафные санкции (

п.п. 5.7 Инструкции № 16).В соответствии со

ст. 1655 КоАП за несвоевременное перечисление взносов в Фонд социального страхования по временной потере трудоспособности должностные лица предприятия привлекаются к административной ответственности в виде штрафа в размере от 8 до 15 ннмдг (от 136 до 255 грн. ), а в случае повторного такого нарушения в течение года — от 10

до 20 ннмдг (от 170 до 340 грн.). Административное взыскание может быть наложено

не позднее чем через два месяца со дня выявления правонарушения (ч.

1 ст. 38 КоАП).

), а в случае повторного такого нарушения в течение года — от 10

до 20 ннмдг (от 170 до 340 грн.). Административное взыскание может быть наложено

не позднее чем через два месяца со дня выявления правонарушения (ч.

1 ст. 38 КоАП).

Отметим, что рассматривать дела об административных нарушениях и налагать административные взыскания имеют право руководитель исполнительной дирекции Фонда социального страхования по временной потере трудоспособности, его заместители, руководители исполнительных дирекций отделений Фонда в АРК, областях, городах Киеве и Севастополе и их заместители (

ч. 2 ст. 24411 КоАП).Обращаем внимание, что в случае если предприятие самостоятельно

перечисляет подлежащие уплате суммы страховых взносов и пеню в полном объеме, а также уведомляет рабочий орган Фонда о факте выявления ошибки и перечислении начисленных страховых взносов и пени до начала проверки органом Фонда, штрафы не применяются (п. 8 Порядка № 123).

8 Порядка № 123).

Несвоевременно уплатили взносы в Фонд социального страхования на случай безработицы

Взносы в Фонд социального страхования на случай безработицы подлежат уплате одновременно с получением (перечислением) средств на оплату труда, в том числе в безналичной или натуральной форме, или выручки от реализации товаров (услуг) (

абзац первый ч. 3 ст. 17 Закона № 1533).В соответствии с

абзацем вторым ч. 1 ст. 38 Закона 1533 в случае несвоевременной уплаты страховых взносов или неполной их уплаты страхователи должны уплатить сумму доначисленных контролирующим органом страховых взносов (недоимки), штраф и пеню. Штраф налагается в размере сокрытой суммы выплат, на которые насчитываются страховые взносы, а в случае повторного нарушения — в трехкратном размере такой суммы.

Однако согласно разъяснениям Фонда социального страхования на случай безработицы (см.

письмо от 08.01.2003 г. № ДЦ-09-43) штраф применяется к предприятию-страхователю только в том случае, если во время проверки выявлено, что сумма заработной платы, на которую начисляются взносы, не отражена в расчетной ведомости о начислении и перечислении страховых взносов в Фонд социального страхования на случай безработицы. Если же в расчетной ведомости отражена сумма средств, на которую должны быть начислены страховые взносы, но на нее взносы не начислены или начислены, но уплачены несвоевременно, начисляется только пеня.Пеня исчисляется исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на полную сумму недоимки (без учета штрафов) за весь ее срок. В соответствии с разъяснениями, предоставленными в

письме Государственного центра занятости от 23. 03.2001

г. № ДЦ-05-901,

ставка НБУ принимается на момент уплаты, а именно: на день получения заработной

платы, установленный в банковском учреждении, т. е. на день, когда должны быть

уплачены страховые взносы.

03.2001

г. № ДЦ-05-901,

ставка НБУ принимается на момент уплаты, а именно: на день получения заработной

платы, установленный в банковском учреждении, т. е. на день, когда должны быть

уплачены страховые взносы.

В соответствии с

п. 9.4 Инструкции № 339 начисление пени производится начиная со следующего дня после наступления срока уплаты страховых взносов до дня уплаты включительно. Если срок уплаты совпадает с выходным (праздничным) днем, то пеня начисляется начиная со следующего рабочего дня после выходного (праздничного) дня. В случае несвоевременного зачисления на счет фонда страховых взносов пеню уплачивает банковское учреждение, при этом пеня со страхователя не взыскивается.Согласно

ст. 1653 КоАП за несвоевременную или неполную уплату страховых взносов на должностных лиц предприятия налагается штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн. ), а

за повторное аналогичное нарушение в течение года — от 10 до 20 ннмдг (от 170 до

340 грн.). В соответствии с ч. 1 ст. 38 КоАП

административное взыскание может быть наложено не позднее чем через два месяца

со дня выявления правонарушения. От имени Фонда рассматривать дела об

административных правонарушениях и налагать административные взыскания имеют

право руководитель исполнительной дирекции Фонда, его заместители, руководители

рабочих органов исполнительной дирекции Фонда в АРК, областях, городах Киеве и

Севастополе и их заместители (ч. 2 ст. 2449

КоАП).

), а

за повторное аналогичное нарушение в течение года — от 10 до 20 ннмдг (от 170 до

340 грн.). В соответствии с ч. 1 ст. 38 КоАП

административное взыскание может быть наложено не позднее чем через два месяца

со дня выявления правонарушения. От имени Фонда рассматривать дела об

административных правонарушениях и налагать административные взыскания имеют

право руководитель исполнительной дирекции Фонда, его заместители, руководители

рабочих органов исполнительной дирекции Фонда в АРК, областях, городах Киеве и

Севастополе и их заместители (ч. 2 ст. 2449

КоАП).

В случае если работодатель самостоятельно до начала проверки выявил ошибки, правильно доначислил страховые взносы, рассчитал пеню и перечислил в Фонд социального страхования на случай безработицы соответствующие суммы, к такому страхователю и его должностным лицам штрафные санкции не применяются (см.

письмо Государственного центра занятости от 17. 05.2006 г. №

ДЦ-09-2529/0/6-06).

05.2006 г. №

ДЦ-09-2529/0/6-06).

Таким образом, если до начала проверки предприятие уплатило сумму взносов, которые не были перечислены в установленный срок, оно должно только рассчитать и уплатить пеню.

Если несвоевременно перечислили взносы в Фонд социального страхования от несчастных случаев на производстве

Взносы в Фонд социального страхования от несчастных случаев на производстве (далее — ФССНС) подлежат уплате одновременно с получением денежных средств в банке на выплату заработной платы, в день перечисления заработной платы на текущие счета работников (

абзац второй п. 4.12 Инструкции № 36).Если заработная плата выплачивается из выручки или в натуральной форме, взносы в ФССНС подлежат уплате не позднее следующего дня после выплаты заработной платы (

абзац четвертый п. 4.12

Инструкции № 36).

4.12

Инструкции № 36).

За несвоевременную уплату страховых взносов со страхователей взыскивается пеня (

ч. 2 ст. 52 Закона № 1105). Наложение штрафных санкций на предприятие действующим законодательством не предусмотрено.Пеня начисляется исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты недоимки, начисленной на полную сумму недоимки (без учета штрафов) за весь срок (

п. 5.1 Инструкции № 36). Пеня начисляется начиная со следующего дня после получения заработной платы до дня уплаты недоимки включительно. Пеня на пеню не насчитывается.В случае если взносы были перечислены несвоевременно по вине банковского учреждения, пеня уплачивается таким банковским учреждением за каждый день просрочки их перечисления (зачисления). При этом с предприятия-страхователя пеня за эти дни не взыскивается.

В соответствии со

ст. 1654 КоАП

за несвоевременную уплату страховых взносов должностные лица предприятия

привлекаются к административной ответственности в виде

штрафа в размере от 8 до 15 ннмдг (от 136 до 255 грн.),

а при повторном нарушении

сроков уплаты страховых взносов —

от 10 до 20 ннмдг (от 170 до 340 грн.).

Административное взыскание может быть наложено не позднее чем через два месяца

со дня выявления правонарушения (ч. 1 ст. 38 КоАП).

От имени ФССНС рассматривать дела об административных правонарушениях и налагать

административные взыскания имеют право руководитель исполнительной дирекции

Фонда, его заместители, руководители рабочих органов исполнительной дирекции

Фонда в АРК, областях, городах Киеве и Севастополе и их заместители,

руководители районных и городских отделений исполнительной дирекции Фонда.

1654 КоАП

за несвоевременную уплату страховых взносов должностные лица предприятия

привлекаются к административной ответственности в виде

штрафа в размере от 8 до 15 ннмдг (от 136 до 255 грн.),

а при повторном нарушении

сроков уплаты страховых взносов —

от 10 до 20 ннмдг (от 170 до 340 грн.).

Административное взыскание может быть наложено не позднее чем через два месяца

со дня выявления правонарушения (ч. 1 ст. 38 КоАП).

От имени ФССНС рассматривать дела об административных правонарушениях и налагать

административные взыскания имеют право руководитель исполнительной дирекции

Фонда, его заместители, руководители рабочих органов исполнительной дирекции

Фонда в АРК, областях, городах Киеве и Севастополе и их заместители,

руководители районных и городских отделений исполнительной дирекции Фонда.

Для удобства все виды ответственности, предусмотренные

действующим законодательством за несвоевременную уплату налога с доходов и

взносов в фонды социального страхования, представим в таблице.

Ответственность за неперечисление в бюджет налога с доходов и несвоевременную уплату взносов в фонды социального страхования

|

Вид правонарушения |

Финансовая санкция |

Административная ответственность |

Основание |

||

|

В случае совершения право-нарушения впервые |

В случае повторного совершения право-нарушения |

В случае совершения право-нарушения впервые |

В случае повторного совершения право-нарушения |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Неперечисление в бюджет налога с доходов при выплате дохода |

— |

— |

Предупреждение или штраф в размере от 2 до 3 ннмдг (от

34 до 51 грн. |

Штраф от 3 до 5 ннмдг (от 51 до 85 грн.) |

Ст. 1634 КоАП |

|

Несвоевременная уплата взносов в Пенсионный фонд

|

Штраф в зависимости от срока задержки платежа: — до 30 календарных дней включительно — 10 % суммы недоплаты; — до 90 календарных дней включительно — 20 % суммы недоплаты; — свыше 90 календарных дней — 50 % суммы недоплаты Пеня начисляется на суммы несвоевременно уплаченных страховых взносов и штрафных санкций в размере 0,1 % указанных сумм за каждый день просрочки платежа (с первого календарного дня, следующего за днем наступления срока уплаты платежа, до дня его фактической уплаты включительно) |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.

|

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.)

|

П. 2 ч. 9 ст. 106, п. 2 ч. 16 ст. 106 Закона № 1058, п. 10.1 Инструкции № 21-1

|

|

|

Несвоевременная уплата авансовых платежей в Пенсионный фонд |

Штраф в размере 50 % суммы несвоевременно уплаченных авансовых платежей |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.). |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн. |

П. 7 ч. 9 ст. 106, п. 2 ч. 16 ст. 106 Закона № 1058 |

|

|

Несвоевременная уплата взносов в Фонд социального страхования по временной потере трудоспособности |

Штраф применяется в размере 50 % сумм, подлежащих уплате страховых взносов |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

Абзац третий ч. 1 ст. 30 Закона № 2240, п. 5 Порядка №

123,

абзац третий п. |

|

|

Пеня рассчитывается исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты (день возникновения недоимки), начисленной на всю сумму недоимки (без учета штрафов) за весь ее срок |

|||||

|

Несвоевременная уплата взносов в Фонд социального страхования на случай безработицы |

Пеня исчисляется исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на полную сумму недоимки (без учета штрафов) за весь ее срок |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн. |

Ч. 1 ст. 38 Закона 1533, ст. 1653 КоАП |

|

|

Несвоевременная уплата взносов в Фонд социального страхования от несчастных случаев на производстве |

Пеня начисляется исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты недоимки, начисленной на полную сумму недоимки (без учета штрафов) за весь срок |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

Ч. |

|

)

) )

) )

) 5.2 Инструкции № 16, ст. 1655

КоАП

5.2 Инструкции № 16, ст. 1655

КоАП )

) 2 ст. 52 Закона № 1105, п. 5.1 Инструкции № 36, ст.

1654 КоАП

2 ст. 52 Закона № 1105, п. 5.1 Инструкции № 36, ст.

1654 КоАП

Материал данной статьи поможет работодателям сориентироваться в том, какие виды финансовых санкций грозят им в случае несвоевременной уплаты налога с доходов и взносов в фонды социального страхования, а также какие виды административной ответственности предусмотрены для должностных лиц предприятия за соответствующие правонарушения.

Власти заставят иностранные ИТ-компании платить налоги за каждого сотрудника-россиянина

| ПоделитьсяЗарубежные ИТ-компании могут попасть под действие еще одного российского налога. Их могут обязать платить НДФЛ с каждого сотрудника с российским гражданством, занимающегося разработкой ПО. Это одна из мер стимулирования отечественной ИТ-отрасли – она может уравнять условия ведения бизнеса для российских и иностранных компаний, поскольку первые уже сейчас платят НДФЛ за своих российских сотрудников, а вторые – пока нет.

Их могут обязать платить НДФЛ с каждого сотрудника с российским гражданством, занимающегося разработкой ПО. Это одна из мер стимулирования отечественной ИТ-отрасли – она может уравнять условия ведения бизнеса для российских и иностранных компаний, поскольку первые уже сейчас платят НДФЛ за своих российских сотрудников, а вторые – пока нет.

Нужно еще больше налогов

Российские власти могут заставить иностранные компании, нанимающие российских разработчиков, платить налог за каждого из них. Представители «Минцифры» сообщили CNews, что новая мера «позволит выровнять условия ведения бизнеса между иностранными и российскими компаниями, которые платят налоги в полном объеме в нашей стране». Они добавили, что идея по дополнительному налогообложению иностранных ИТ-компаний поступила от представителей отечественной ИТ-сферы, но не уточнили, от кого конкретно.

Новые меры, как пишут «Ведомости» со ссылкой на предложения Минцифры по стимулированию развития отечественной ИТ-отрасли, подразумевают обязательную выплату зарубежными ИТ-компаниями НДФЛ с зарплаты каждого сотрудника-россиянина, занимающегося разработкой ПО. Отвечать за исполнение новых требований в случае их принятия будет сразу несколько ведомств – Минцифры, Минэкономразвития, а также Минфин и Федеральная налоговая служба России (ФНС).

Отвечать за исполнение новых требований в случае их принятия будет сразу несколько ведомств – Минцифры, Минэкономразвития, а также Минфин и Федеральная налоговая служба России (ФНС).

Согласно предложению Минцифры, данная мера нужна для увеличения количества «физических лиц, ведущих деятельность в области ИТ в правовом поле» и прироста отчислений от такой деятельности в бюджет России.

Истинные цели

Наличие вероятности включения в него нового налога подтвердил ТАСС 5 марта 2021 г. неназванный представитель отрасли. «Во второй пакет мер поддержки ИТ-отрасли может войти мера, предусматривающая обязанность для иностранных юридических лиц, привлекающих в дистанционном режиме российских разработчиков, уплачивать за данных специалистов НДФЛ в бюджетную систему России», – сообщил он.

Российские программисты станут обходиться иностранным компаниям дороже, чем сейчас

Введение нового налога может негативно сказаться на российских ИТ-специалистах, работающих на зарубежные компании. Источник ТАСС заявил: «Иностранные ИТ-компании могут предложить лучшие условия по зарплатам – ведь налоги с этих сумм не взимаются». На основе этого можно сделать вывод, что появление необходимости платить НДФЛ за каждого сотрудника может определенным образом отразиться на зарплатах таких специалистов.

Источник ТАСС заявил: «Иностранные ИТ-компании могут предложить лучшие условия по зарплатам – ведь налоги с этих сумм не взимаются». На основе этого можно сделать вывод, что появление необходимости платить НДФЛ за каждого сотрудника может определенным образом отразиться на зарплатах таких специалистов.

«Наконец условия ведения бизнеса для российских и иностранных компаний в этой части будут равными», – добавил собеседник агентства.

Ждать осталось недолго

Предложения Минцифры по стимулированию российской ИТ-отрасли, пишут «Ведомости» со ссылкой на собственные неназванные источники, в обозримом будущем будет направлено на рассмотрение вице-премьеру России Дмитрию Чернышенко. В его аппарате сообщили, что план поддержки пока не был внесен в правительство: «Пакет мер готовится в тесной связке с представителями отрасли, и в рамках обсуждения звучат самые разные предложения».

Мера по дополнительному налогообложению иностранных ИТ-компаний, по информации ТАСС, стала частью второго пакета предложений по поддержке отрасли, о котором еще в середине февраля 2021 г. сообщал Дмитрий Чернышенко. «В настоящий момент уже подготовлен “второй пакет” мер, участие в его разработке принимали более 250 представителей ИТ-компаний. Во второй пакет включены около 50 инициатив, в том числе утверждение планов импортозамещения госкомпаниями и переход на отечественное ПО; введение инструментов фискального стимулирования внедрения отечественного ПО и программно-аппаратных комплексов; софинансирование расходов ИТ-компаний на новые разработки и их пилотное внедрение и др», – заявил тогда вице-премьер.

сообщал Дмитрий Чернышенко. «В настоящий момент уже подготовлен “второй пакет” мер, участие в его разработке принимали более 250 представителей ИТ-компаний. Во второй пакет включены около 50 инициатив, в том числе утверждение планов импортозамещения госкомпаниями и переход на отечественное ПО; введение инструментов фискального стимулирования внедрения отечественного ПО и программно-аппаратных комплексов; софинансирование расходов ИТ-компаний на новые разработки и их пилотное внедрение и др», – заявил тогда вице-премьер.

Руководитель Минцифры Максут Шадаев сообщил тогда же, что Правительство России может утвердить второй пакет мер поддержки российской ИТ-сферы до конца марта 2021 г. «По результатам обсуждения с разработчиками мы сформировали “второй пакет” мер поддержки отрасли, направленный на стимулирование внутреннего спроса на российские продукты. Подготовлен план мероприятий по реализации, его согласование в настоящий момент завершается. Рассчитываем, что Правительство утвердит этот план в марте (2021 г. – прим. CNews)», – отметил министр.

– прим. CNews)», – отметил министр.

Облачные хранилища получили трехуровневую защиту от вымогателей

ОблакаОтметим, что в середине февраля 2021 г., когда Максут Шадаев и Дмитрий Чернышенко говорили о втором пакете мер помощи отрасли, про необходимость уплаты зарубежными компаниями НДФЛ с каждого сотрудника-россиянина речь не шла.

Другие методы борьбы с иностранными компаниями

Российские власти разработали несколько методов поддержки российской ИТ-отрасли за счет иностранных компаний. Так, буквально 4 марта 2021 г. стало известно о вероятности появления в стране так называемого «цифрового налога», под действие которого попадут именно зарубежные предприятия.

Этот налог, как и НДФЛ с каждого российского сотрудника, включен во второй пакет мер поддержки отрасли. Он предполагает взимание дополнительной платы с компании, которая пользуется данными россиян и формирует рекламную политику на территории России, например, при анализе поведения пользователя в сети для запуска контекстной рекламы. Решение по этому налогу может быть принято в ближайшее время.

Решение по этому налогу может быть принято в ближайшее время.

В России также действует «налог на Google» — сперва 18-процентный, а теперь и 20-процентный НДС на продажу западными компаниями своего софта и услуг через интернет. Он вступил в силу 1 января 2017 г. и сразу спровоцировал рост цен на ПО иностранных компаний.

Как совместить плюсы «облака» и своей инфраструктуры

ИнфраструктураИностранные компании также заставят открывать представительства на территории России – это условие станет частью пакета требований к иностранным компаниям, разработать который в первой половине декабря 2020 г. Президент России Владимир Путин поручил главе своей администрации Антону Вайно и премьер-министру Михаилу Мишустину.

Владимир Путин распорядился выполнить поставленное требование не позднее 1 августа 2021 г., однако первые подвижки начались значительно раньше – в первых числах февраля 2021 г. Тогда стало известно о готовности законопроекта, обязывающего иностранные ИТ-компании открывать представительства в России. Рассказал об этом руководитель комитета Госдумы по информполитике Александр Хинштейн.

Тогда стало известно о готовности законопроекта, обязывающего иностранные ИТ-компании открывать представительства в России. Рассказал об этом руководитель комитета Госдумы по информполитике Александр Хинштейн.

На тот момент документ готовился к внесению на рассмотрение в Госдуму. «Соответствующая инициатива в комитете разработана. Мы сейчас дорабатываем ее с заинтересованными ведомствами. Полагаю, что в ближайшее время ее внесем», – заявил тогда Александр Хинштейн. На начало марта 2021 г. его дальнейшая судьба оставалась неизвестной.

Подоходный налог в Германии для физических лиц: ставка в 2022 году

Rawpixel.com / ShutterstockНемецкие граждане и иностранцы, которые живут в Германии как резиденты страны, платят подоходный налог на немецкие и зарубежные доходы. Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

При расчёте суммы налога учитывается класс налогообложения, налоговые вычеты, взносы на социальное страхование, надбавка солидарности и церковный налог. Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Новостройки в Берлине 100 объявлений на TranioКакие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2021 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

Налоги в Германии с зарплаты

В трудовом договоре, который заключается между компанией и работником, фиксируется брутто-зарплата (Brutto), т.е. без учёта налогов и сборов. Из неё будут удерживаться налоги и социальные сборы, которые в Германии, как и в других странах Западной Европы, безусловно, высокие. Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Налоги и сборы с зарплаты в Германии

Подоходный налог (Einkommensteuer / Lohnsteuer) на заработную плату в Германии варьируется от 14 до 45%. При этом налог платится только от суммы, превышающей необлагаемый минимум — 9 744 евро в год на одного или 18 816 евро в год для семейной пары.

Налог на солидарность (Solidaritätszuschlag) составляет 5,5% от суммы подоходного налога. По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

Церковный налог (Kirchensteuer) платят те налогоплательщики, которые состоят в церкви. В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

Медицинское страхование — 14,6%. Из оклада работника на эти цели удерживается 7,3%, ещё 7,3% платит работодатель.

Пенсионное страхование — 18,6%. Этот социальный сбор также делится пополам — работник платит 9,3% из своей зарплаты, работодатель — ещё 9,3%.

Страхование от безработицы — 2,4%. При этом работник платит 1,2% и работодатель также — 1,2%. От этого взноса освобождаются государственные служащие и военные.

Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Отчисления в эти четыре социальных фонда Германии составляют все вместе около 20%, которые удерживаются из зарплаты работника.

Шкала ставок подоходного налога в Германии

В Германии пользуются прогрессивной шкалой налога на доход. Это означает, что чем больше человек зарабатывает, тем выше налоговая ставка, которую он платит. Ставка налога варьируется в зависимости от уровня дохода от 14 до 45%. Однако максимальные ставки применяются не ко всей сумме, полученной за год, а к разнице между суммами, облагаемыми низкой ставкой и более высокой.

Шкала подоходного налога для резидентов Германии

Налогооблагаемый доход, евро в год | Ставка налога, % |

|---|---|

Менее 9 744 | 0 |

От 9 744 до 14 754 | 14 — 24 |

От 14 754 до 57 919 | 24 — 42 |

От 57 919 до 274 613 | 42 |

Более 274 613 | 45 |

В Германии есть несколько налоговых классов, которые в основном определяются семейным положением налогоплательщика. Величина налоговой базы как раз и определяется в зависимости от класса.

Величина налоговой базы как раз и определяется в зависимости от класса.

Налоговые классы в Германии

Налоговый класс | Описание |

|---|---|

Класс 1 (Lohnsteuerklasse I) | Не женат (не замужем), вдовец (вдова), разведён(а) или в процессe развода и живёт отдельно, супруг живёт в другой стране, а также по умолчанию в первый год работы в Германии |

Класс 2 (Lohnsteuerklasse II) | Одинокий родитель, проживающий вместе с ребёнком |

Класс 3 (Lohnsteuerklasse III) | Супруг(а), который получает низкий доход или не работает |

Класс 4 (Lohnsteuerklasse IV) | Супружеская пара с равным доходом |

Класс 5 (Lohnsteuerklasse V) | Муж или жена супруга(и), которому присваивается третий класс |

Класс 6 (Lohnsteuerklasse VI) | У плательщика есть вторая работа или налоговый вычет |

Доход супругов в целях налогообложения лучше оценивать совместно. Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Подоходный налог с зарплаты в Германии: сроки оплаты

Налоговые декларации оплачивают после окончания налогового года. При этом налоговый год совпадает с календарным. Декларация обычно отправляется клиенту до 31 декабря и подлежит оплате до 31 июля. Так, отчитаться за 2020 год следует до 31 июля 2021 года.

Налоговая служба пришлёт документ, содержащий налоговую оценку декларации спустя 2-6 месяцев после её подачи. Налоговая оценка содержит информацию о налоговых вычетах, которые будут сделаны на счёт заявителя. В ней также будет сообщаться о дополнительных сборах, для уплаты которых будет дано 4 недели.

Заполнить налоговую декларацию можно на бумаге или онлайн на сайте Федерального центрального налогового управления Германии. Все налогоплательщики заполняют общую налоговую форму (Mantelbogen). В зависимости от случая также может потребоваться заполнение дополнительных форм.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

- Переезд в другое жильё из-за работы;

- Поездки на работу на большие расстояния;

- Обучение и профессиональное оборудование;

- Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Штраф за несвоевременную уплату налога

Если не подать вовремя налоговую декларацию, то придётся платить штраф за позднюю регистрацию. Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Если задерживать уплату налога, то придётся выплачивать более значительный штраф — 1% от невыплаченной суммы за каждый месяц, в течение которого не было оплаты.

Ани Мурадян Все статьи этого автора

Понимание налогов на трудоустройство | Налоговая служба

Работодатели должны вносить налоги на заработную плату и сообщать о них. Конкретные формы и сроки оплаты см. На странице «Сроки уплаты налога на трудоустройство».

В конце года вы должны подготовить и подать форму W-2 «Отчет о заработной плате и налоге», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных сотруднику. Используйте форму W-3 «Передача отчетов о заработной плате и налогах» для передачи формы W-2 в Управление социального обеспечения.

Федеральный подоходный налог

Работодатели обычно должны удерживать федеральный подоходный налог из заработной платы сотрудников.Чтобы выяснить, сколько налога удерживать, используйте форму W-4 сотрудника, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Федеральные методы удержания подоходного налога.

Вы должны депонировать удержанные вами удержанные суммы. Требования к внесению депозита, как описано в Публикации 15, различаются в зависимости от вашего бизнеса и суммы, которую вы удерживаете.

Налоги на социальное обеспечение и медицинское обслуживание

Работодатель, как правило, должен удерживать часть налогов на социальное обеспечение и Medicare из заработной платы сотрудников, и работодатель дополнительно выплачивает соответствующую сумму.Чтобы определить размер удерживаемого налога, используйте форму W-4 сотрудника и методы, описанные в Публикации 15 Налогового руководства работодателя и Публикации 15-A Дополнительного налогового руководства работодателя.

Вы должны внести удержанные налоги. См. Требования для внесения депозита.

Базовый предел заработной платы по социальному обеспечению составляет 137 700 долларов на 2020 год и 142 800 долларов на 2021 год. Ставка налога на социальное обеспечение для сотрудников составляет 6,2% на оба года.

Дополнительный налог на Medicare

Начиная с 1 января 2013 г., работодатели несут ответственность за удержание 0.Дополнительный налог в размере 9% от заработной платы и компенсации сотрудника по программе Medicare, превышающий пороговую сумму, зависящую от статуса подачи документов сотрудника. Вы должны начать удерживать дополнительный налог с Medicare в период выплаты заработной платы и компенсации, превышающей пороговую сумму, сотруднику. Дополнительный налог на медицинское обслуживание не взимается с работодателя.

Для получения дополнительной информации см. Наши вопросы и ответы.

Федеральный налог на безработицу (FUTA)

Работодатели отчитываются и уплачивают налог FUTA отдельно от федерального подоходного налога и налогов на социальное обеспечение и бесплатную медицинскую помощь. Вы платите налог FUTA только из собственных средств. Сотрудники не платят этот налог или удерживают его из заработной платы. Дополнительные сведения о налоге FUTA см. В Публикации 15 Налогового руководства работодателя и Публикации 15-A Дополнительного налогового руководства работодателя.

Вы платите налог FUTA только из собственных средств. Сотрудники не платят этот налог или удерживают его из заработной платы. Дополнительные сведения о налоге FUTA см. В Публикации 15 Налогового руководства работодателя и Публикации 15-A Дополнительного налогового руководства работодателя.

Налог на самозанятость

Налог на самозанятость (SE) — это налог на социальное обеспечение и бесплатную медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и бесплатную медицинскую помощь, которые удерживаются из заработной платы большинства сотрудников.

Какие налоги платят сотрудники и предприятия? | Малый бизнес

Как работодатель малого бизнеса вы обязаны удерживать и уплачивать свою долю налогов в соответствии с федеральными законами и законами штата. Государственные и местные налоги, которые применяются к вам и вашим сотрудникам, различаются в зависимости от юрисдикции и типа налога; федеральные законы обычно стандартны. Для обеспечения соответствия соблюдайте правила управляющего агентства.

Для обеспечения соответствия соблюдайте правила управляющего агентства.

Федеральный подоходный налог

Федеральный подоходный налог используется для государственных программ, таких как правоохранительные органы, оборона и иностранные дела.Вы должны удерживать налог из зарплаты своих сотрудников в соответствии с таблицей удержания налогов Циркуляра E IRS, которая соответствует их периоду оплаты, заработной плате, статусу подачи документов и надбавкам, указанным в их форме W-4.

Федеральный закон о страховых взносах Налоги

Федеральный закон о страховых взносах (FICA) обязывает взимать налоги, которые включают налоги на социальное обеспечение и медицинское обслуживание. Налог на социальное обеспечение используется для выплаты пособий пенсионерам, инвалидам и их иждивенцам.Налог на Medicare предоставляет медицинские льготы лицам, имеющим на это право, по достижении 65 лет. Эти налоги платите как вы, так и ваши сотрудники. Получите текущие ставки FICA в циркуляре E IRS или в Управлении социального обеспечения. По состоянию на 2012 год сотрудник выплачивает 4,2 процента налогооблагаемой заработной платы, до 110 100 долларов в год в виде налога на социальное обеспечение и 1,45 процента всей налогооблагаемой заработной платы по налогу на медицинское страхование. Работодатель выплачивает 6,2 процента налогооблагаемой заработной платы в размере до 110 100 долларов в год в виде налога на социальное обеспечение и такую же сумму, как и работник, по налогу на медицинскую помощь.

По состоянию на 2012 год сотрудник выплачивает 4,2 процента налогооблагаемой заработной платы, до 110 100 долларов в год в виде налога на социальное обеспечение и 1,45 процента всей налогооблагаемой заработной платы по налогу на медицинское страхование. Работодатель выплачивает 6,2 процента налогооблагаемой заработной платы в размере до 110 100 долларов в год в виде налога на социальное обеспечение и такую же сумму, как и работник, по налогу на медицинскую помощь.

Государственный и местный подоходный налог

Следующие штаты не требуют от сотрудников платить подоходный налог штата: Флорида, Аляска, Невада, Нью-Гэмпшир, Техас, Теннесси, Южная Дакота, Вайоминг и Вашингтон. Если возможно, воспользуйтесь инструкциями агентства государственных доходов для удержания подоходного налога штата из зарплаты ваших сотрудников. Некоторые органы местного самоуправления также требуют, чтобы сотрудники платили местный подоходный налог, который администрируется налоговым агентством штата или местным налоговым инспектором. Примеры местного подоходного налога включают городские и окружные налоги.

Примеры местного подоходного налога включают городские и окружные налоги.

Налоги по безработице

Только работодатель платит федеральный налог по безработице, который администрирует IRS. В большинстве штатов только работодатель платит государственный налог по безработице, который контролируется государственным агентством по трудоустройству. Эти налоги используются для выплаты пособий по безработице работникам, потерявшим работу не по своей вине. Узнайте текущие ставки федерального налога на безработицу из Циркуляра E IRS. Ежегодно агентство штата присылает вам ставку налога на безработицу штата за соответствующий год.Вы платите налог по безработице с определенной суммы заработной платы за налоговый год; Федеральный лимит заработной платы составляет 7000 долларов США по состоянию на 2012 год, а размер заработной платы на уровне штата варьируется. Следующие три штата требуют, чтобы сотрудники платили налог штата по безработице: Пенсильвания, Аляска и Нью-Джерси. Если возможно, узнайте ставки удержания для ваших сотрудников в кадровом агентстве штата. Например, в Нью-Джерси работодатели удерживают налог штата по безработице в размере 0,625 процента от первых 30 300 долларов, выплаченных каждому работнику по состоянию на 2012 год.

Например, в Нью-Джерси работодатели удерживают налог штата по безработице в размере 0,625 процента от первых 30 300 долларов, выплаченных каждому работнику по состоянию на 2012 год.

Налог на профессиональное обучение

В некоторых штатах, таких как Калифорния и Аризона, вводится профессиональное обучение. налог на работодателей.Налог используется для финансирования государственной программы профессионального обучения, которая помогает работодателям создавать новые рабочие места или повышать уровень заработной платы и квалификации нынешних работников. Например, с 2012 года работодатели Аризоны платят налог на профессиональное обучение в размере 0,10 процента до первых 7000 долларов, выплачиваемых каждому работнику.

Соображения

Поскольку налоговые обязательства по заработной плате различаются в зависимости от работника, работодателя и юрисдикции, проконсультируйтесь с отделом государственных доходов относительно ваших требований. Хотя страхование по инвалидности и оплачиваемый отпуск технически не являются налогами, государство может потребовать, чтобы работники и работодатели также их платили. Кроме того, как работодатель вы, вероятно, должны будете получить страхование компенсации работникам. Большинство сотрудников и предприятий подлежат налогообложению, но иногда может применяться освобождение. Например, служащий, который подает заявление и имеет право на освобождение от налога по форме W-4, не подлежит удержанию федерального подоходного налога.

Кроме того, как работодатель вы, вероятно, должны будете получить страхование компенсации работникам. Большинство сотрудников и предприятий подлежат налогообложению, но иногда может применяться освобождение. Например, служащий, который подает заявление и имеет право на освобождение от налога по форме W-4, не подлежит удержанию федерального подоходного налога.

Ссылки

Ресурсы

Биография писателя

Грейс Фергюсон профессионально пишет с 2009 года. Имея 10-летний опыт работы в области вознаграждений сотрудникам и администрирования заработной платы, Фергюсон много писал по темам, связанным с трудоустройством и финансами.Как писатель-исследователь, она публиковалась в The Sage Encyclopedia и Mission Bell Media.

Налоги на заработную плату для малого бизнеса: основы

Как владелец малого бизнеса, важно, чтобы вы знали о налогах на заработную плату и о том, должны ли вы их платить. Штрафы за неуплату или даже за просрочку платежа могут быть очень серьезными. Если в вашей компании есть сотрудники, вы как компания несете ответственность за сбор и уплату налогов на заработную плату в зависимости от их заработной платы. Даже если у вас нет сотрудников, но ваш бизнес зарегистрирован, ваша собственная зарплата от компании облагается налогом на заработную плату.И даже если вы пользуетесь службой расчета заработной платы, вы как владелец бизнеса все равно несете полную ответственность за правильную и своевременную уплату налогов на заработную плату своей компанией. Поэтому имеет смысл иметь практическое представление о том, что это влечет за собой. Ниже мы познакомим вас с основами, чтобы вы могли быть уверены, что знаете свои обязанности как владельца бизнеса, когда речь идет о налогах на заработную плату.

Если в вашей компании есть сотрудники, вы как компания несете ответственность за сбор и уплату налогов на заработную плату в зависимости от их заработной платы. Даже если у вас нет сотрудников, но ваш бизнес зарегистрирован, ваша собственная зарплата от компании облагается налогом на заработную плату.И даже если вы пользуетесь службой расчета заработной платы, вы как владелец бизнеса все равно несете полную ответственность за правильную и своевременную уплату налогов на заработную плату своей компанией. Поэтому имеет смысл иметь практическое представление о том, что это влечет за собой. Ниже мы познакомим вас с основами, чтобы вы могли быть уверены, что знаете свои обязанности как владельца бизнеса, когда речь идет о налогах на заработную плату.

Глоссарий по налогу на заработную плату: общеупотребительные сокращения

FICA: Федеральный закон о страховых взносах (FICA), который требует уплаты налогов на социальное обеспечение и медицинское обслуживание на заработную плату.

FTD: Депозит федерального налога — это налоги, которые вы отправляете в IRS.

FUTA: Федеральный закон о налоге на безработицу, который требует от работодателей платить налоги на страхование от безработицы. Деньги используются, чтобы помочь штатам управлять программами страхования от безработицы.

OASDI: Страхование по старости, потере кормильца и инвалидности (OASDI), также известное как социальное обеспечение. Налог OASDI является одним из налогов на заработную плату FICA. Другой — налог на Medicare.

SUTA: Закон о государственном налоге на безработицу, который обязывает взимать налоги с заработной платы для выплаты пособий по безработице для правомочных работников, которые потеряли работу не по своей вине.

Что такое налоги на заработную плату?

Налоги на заработную плату отличаются от налогов на прибыль. Налоги на заработную плату — это другие налоги, которые сотрудники должны платить в зависимости от их заработной платы, но эти налоги также включают компонент взноса работодателя. И работник, и работодатель должны платить налоги с заработной платы работника.

Налоги на заработную плату — это другие налоги, которые сотрудники должны платить в зависимости от их заработной платы, но эти налоги также включают компонент взноса работодателя. И работник, и работодатель должны платить налоги с заработной платы работника.

Федеральные налоги на заработную плату

Существуют два основных федеральных налога на заработную плату. Оба они предусмотрены Федеральным законом о страховых взносах (FICA). Это:

Социальное обеспечение: Налоги на социальное обеспечение также известны как налоги OASDI.OASDI означает страхование по старости, на случай потери кормильца и инвалидности. Эти налоги финансируют пособия по социальному обеспечению.

Medicare: Налог на Medicare также известен как налог на медицинское страхование (HI) Medicare. Эти налоги финансируют компонент больничного страхования льгот Medicare.

Существует третий, меньший федеральный налог на фонд заработной платы:

Страхование по безработице: Федеральный закон о налоге на безработицу (FUTA) помогает оплачивать систему страхования от безработицы на уровне штата.Для расчета этого налога используются только первые 7000 долларов заработной платы рабочего. Деньги FUTA в основном используются для оплаты администрирования государственной программы страхования от безработицы.

Государственный налог на заработную плату

Страхование по безработице: Закон о государственном налоге на безработицу (SUTA) предоставляет государственные пособия по безработице имеющим на это право работникам, которые потеряли работу не по своей вине.

Страхование по инвалидности: Пять штатов, перечисленных ниже, и Пуэрто-Рико также требуют, чтобы работодатели предоставляли страховку по краткосрочной нетрудоспособности на случай травм и болезней, не связанных с работой, которые мешают работнику работать.

Если ваша компания ведет бизнес в любом из этих регионов, вам, возможно, придется удерживать налоги из заработной платы вашего работника и / или платить налоги для покрытия расходов на страхование. Некоторые штаты просто взимают плату с рабочих. Другие взимают плату с работодателей. Некоторые заряжают оба.

Подробная информация по штатам: Калифорния , Гавайи , Нью-Джерси , Нью-Йорк , Род-Айленд , Пуэрто-Рико .

Обязанности работодателя по налогу на заработную плату

Налоги на заработную плату делятся на то, что должен работодатель, и что должен работник.Вот более подробная информация о работодателях:

6,2% для социального обеспечения. Как работодатель вы платите 6,2%, или половину, от 12,4% налога на социальное обеспечение, причитающегося с первых 118 500 долларов заработной платы сотрудника. Этот максимальный предел заработной платы вырастет до 127 200 долларов в 2017 году.

Этот максимальный предел заработной платы вырастет до 127 200 долларов в 2017 году.