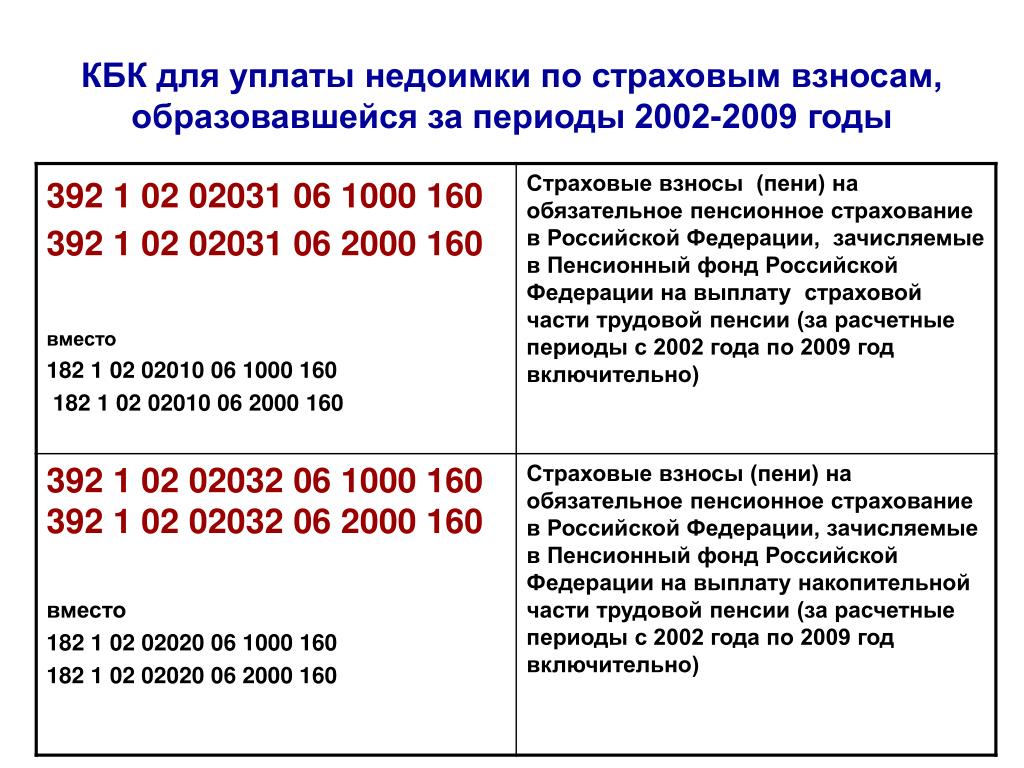

Какие отчисления должен делать ип: УСН, патент, НПД, НДФЛ, НДС

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР) / КонсультантПлюс

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

В соответствии с абзацем пятым пункта 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1, Пенсионный фонд Российской Федерации (России) обеспечивает контроль с участием налоговых органов за своевременностью и полнотой поступления в Пенсионный фонд Российской Федерации (России) страховых взносов.

Страховой тариф и Порядок уплаты страховых взносов работодателями и гражданами в ПФР установлены соответственно ст. 8 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» с учетом изменений, внесенных Законом Российской Федерации от 27.12.91 N 2121-1 «О внесении изменений и дополнений в статьи 8 и 12 Закона РСФСР «О государственных пенсиях в РСФСР» и Постановлением Верховного Совета РСФСР от 27. 12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

В соответствии с названными законодательными актами страховой тариф взносов в ПФР на 1992 год установлен в следующих размерах:

— для работодателей — в размере 31,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для работодателей — колхозов, совхозов и других сельскохозяйственных предприятий — в размере 20,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для граждан, занимающихся индивидуальной трудовой деятельностью (предприниматели), в том числе фермеров и адвокатов, — в размере 5 процентов их дохода;

— для других категорий работающих граждан — в размере 1 процента заработка.

За граждан, работающих по договору у физических лиц для их обслуживания (домашние работницы, секретари и др.), наниматель уплачивает страховые взносы в размере 31,6 процента.

Следует иметь в виду, что от уплаты указанных страховых взносов освобождены только общественные организации инвалидов и пенсионеров, принадлежащие им предприятия, объединения и учреждения, в том числе учебные заведения.

Вместе с тем законодательством Российской Федерации не предусмотрено освобождение граждан, работающих в общественных организациях инвалидов и пенсионеров, а также на принадлежащих этим организациям предприятиях от уплаты обязательного страхового взноса в размере 1 процента с заработка (дохода), в том числе работающих пенсионеров.

Законодательством Российской Федерации также не предусмотрено освобождение от уплаты страховых взносов в Пенсионный фонд Российской Федерации (России), в том числе по обязательному отчислению (1%): религиозных организаций, вольнонаемного состава органов, учреждений и организаций МВД России, МБ России и Министерства обороны Российской Федерации, жилищно — строительных, гаражных, садоводческих, правовых кооперативов и товариществ, военно — спортивных и других клубов, штатные работники которых содержатся за счет взносов их членов или платы за оказываемые услуги, а также предприятий, кооперативов, арендных организаций, использующих труд инвалидов и пенсионеров, и не входящих в систему общественных организаций инвалидов и пенсионеров (письмо Пенсионного фонда РСФСР от 15.

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых в соответствии с Законом РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» исчисляется пенсия, в том числе на вознаграждение за выполнение работы по договорам подряда и поручения.

Статьей 100 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» предусматривается, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсации за неиспользованный отпуск, выходное пособие при увольнении и др.

На основании ст. 350 ГК РСФСР по договору подряда подрядчик обязуется выполнить за свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик обязуется принять и оплатить выполненную работу.

КонсультантПлюс: примечание.

Норма статьи 350 ГК РСФСР соответствует норме статьи 702 ГК РФ.

В соответствии с письмом Пенсионного фонда РСФСР от 15.11.91 N ЮСИ-49 по договору подряда работник принимает обязательство выполнить конкретное задание и при этом не включается в трудовой коллектив и не подчиняется правилам внутреннего трудового распорядка. Труд в этом случае служит лишь способом исполнения взятых обязательств, работник сам распределяет его во времени, не связан с определенной мерой труда, сам организует работу и за свой риск выполняет ее. Предметом договора подряда признается достигнутый при выполнении работ результат.

Сроки уплаты страховых взносов определены в пункте 4 Порядка уплаты страховых взносов:

— работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему «Извещении страхователю» уполномоченным ПФР по городу, району;

— лица, занимающиеся индивидуальной трудовой деятельностью (предприниматели), уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

— члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров РСФСР от 04.06.91 N 308 «О порядке уплаты членами крестьянских (фермерских) хозяйств страховых взносов в Пенсионный фонд РСФСР», т.е. страховые взносы вносятся по результатам деятельности в целом за год после представления госналогинспекциям и их должностным лицам декларации о доходах, но не позднее 1 апреля следующего года;

— физические лица, нанимающие для своего обслуживания отдельных граждан по договору, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка.

Следует иметь в виду, что по истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов.

Пеня начисляется с суммы недоимки за каждый день просрочки в следующих размерах:

— по страховым взносам работодателей, включая обязательные взносы работников, — 1 процент;

— по страховым взносам граждан, занимающихся индивидуальной трудовой деятельностью, а также физических лиц, нанимающих для своего обслуживания граждан по договорам, — 0,5 процента.

За несвоевременное зачисление или перечисление по вине банков страховых взносов в доход Пенсионного фонда Российской Федерации (России) ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденный Постановлением Верховного Совета Российской Федерации от 27.

— всей сокрытой или заниженной при начислении страховых взносов в Пенсионный фонд Российской Федерации (России) суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере;

— 10 процентов причитающихся к уплате сумм страховых взносов в Пенсионный фонд Российской Федерации (России) за их отказ от регистрации в качестве плательщика страховых взносов.

Недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются в бесспорном порядке и зачисляются в доход Пенсионного фонда Российской Федерации.

При этом необходимо иметь в виду, что согласно п. 5 Постановления Верховного Совета Российской Федерации от 02.04.92 N 2647-1 «О введении в действие Закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 01.

Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.

Должны ли отчислять деньги в фонд медстрахования люди, приостановившие ИП: 12 марта 2020, 09:11

В Казахстане индивидуальные предприниматели (ИП) имеют право приостановить свою деятельность. В этом случае их освобождают от уплаты налогов. Однако по новым правилам, даже если ИП приостановил деятельность, он все равно должен будет делать отчисления в Фонд социального медстрахования (ФСМС). Подробнее об этом — в материале Tengrinews.kz.

В 2020 году размер обязательных выплат в ФСМС для ИП и для занимающихся частной практикой составляет 2975 тенге в месяц. Для расчета размера выплаты используют понятие объект исчисления взносов — 1,4-кратный минимальный размер заработной платы. В 2020 году это 59 500 тенге. ИП должны уплачивать 5 процентов от этой суммы.

Для расчета размера выплаты используют понятие объект исчисления взносов — 1,4-кратный минимальный размер заработной платы. В 2020 году это 59 500 тенге. ИП должны уплачивать 5 процентов от этой суммы.

Как сообщили в Министерстве здравоохранения, объектом исчисления взносов для ИП, приостановивших свою деятельность, а также признанных бездействующими является минимальный размер заработной платы — то есть 42 500 тенге в 2020 году. Это означает, что такие ИП все равно должны будут совершать отчисления в Фонд медстрахования. Сумма отчислений составит 2125 тенге в 2020 году.

Когда нужно совершать отчисления

ИП и юридическим лицам, а также занимающимся частной практикой и самостоятельным плательщикам необходимо делать отчисления ежемесячно не позднее 25-го числа месяца.

ИП, применяющие специальный налоговый режим на основе патента, должны уплачивать в срок, предусмотренный налоговым законодательством для уплаты стоимости патента.

Штрафы за неуплату взносов

Штрафы за неуплату взносов в ФСМС предусмотрены в Кодексе об административных правонарушениях.

Ненадлежащее исполнение плательщиком отчислений в ФСМС работодателями, ИП, частными нотариусами, частными судисполнителями, адвокатами, профессиональными медиаторами влечет предупреждение.

В случае повторного нарушения в течение года частным нотариусам, судисполнителям, адвокатам, медиаторам, субъектам малого предпринимательства или некоммерческим организациям выпишут штраф на сумму 20 процентов от неуплаченной суммы.

Для субъектов среднего предпринимательства штраф составил 30 процентов, а для субъектов крупного предпринимательства – 50 процентов от невыплаченной в ФСМС суммы.

Спорные моменты в системе медстрахования разъяснил специалист

Новости Казахстана. Сегодня и прямо сейчас. Видео и фото. Подписывайся на @tengrinews в Telegram

Что думают россияне по поводу запрета BTC: новости крипторынка От Investing.

com

com Investing.com — Путин поддержал легализацию и налогообложение майнинга в России вместо запрета, и криптостартап Chrono.Tech привлек $30 млн от Марка Карнеги и других инвесторов — эти и другие важные новости криптовалютного рынка в нашем ежедневном обзоре.

Майнинговая компания Greenidge Generation сообщила о планах строительства в штате Южная Каролина (США) дата-центра для добычи криптовалют. Инвестиции в проект составят $264 млн.

Провайдер криптоплатежной инфраструктуры MoonPay объявил о запуске сервиса для покупки NFT с помощью платежных карт без использования криптовалют.

64% россиян знают о существовании цифровых активов, из них 32% поддерживают полный запрет BTC-операций в России. Об этом свидетельствуют данные проведенного ВЦИОМ телефонного опроса среди 1600 граждан России старше 18 лет.

Австралийский блокчейн-стартап Chrono.Tech завершил раунд финансирования на $30 млн. Об этом говорится в пресс-релизе.

Президент России Владимир Путин поддержал предложение правительства о налогообложении и регулировании майнинга криптовалют вместо его запрета. Об этом сообщает Bloomberg со ссылкой на собственные источники.

Об этом сообщает Bloomberg со ссылкой на собственные источники.

Текст подготовила Яна Шебалина

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

введение в налоговый режим интеллектуальной собственности

Как налоговый юрист я часто слышу о том, насколько запутанными люди считают налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-то отрасль, отличную от налогов, и хотели бы, чтобы эта тема была разбита на удобоваримом уровне. Надеемся, что эта статья послужит полезным пособием по подробному описанию того, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкомасштабное влияние нового Закона о сокращении налогов и занятости на налоговый режим ИС.

ИС в малом бизнесе

Затраты малого бизнеса, связанные с ИС, могут учитываться тремя различными способами в зависимости от характера затрат.

Создание ИС – затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», что означает, что они будут добавлены для формирования «базы налога на прибыль» актива. База подоходного налога — это отправная точка для определения (i) суммы налога, которую вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования актива. имущество. В качестве примера предположим, что ваш бизнес тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога для товарного знака начинается с 50 000 долларов США. Если торговая марка позже будет продана, эти 50 000 долларов США вычитаются из покупной цены, чтобы определить, какая прибыль должна быть указана от продажи в налоговой декларации предприятия.

База подоходного налога — это отправная точка для определения (i) суммы налога, которую вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования актива. имущество. В качестве примера предположим, что ваш бизнес тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога для товарного знака начинается с 50 000 долларов США. Если торговая марка позже будет продана, эти 50 000 долларов США вычитаются из покупной цены, чтобы определить, какая прибыль должна быть указана от продажи в налоговой декларации предприятия.

Исследования и эксперименты – расходы вычитаются

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны быть капитализированы, вместо этого могут быть вычтены общие «исследовательские и экспериментальные» затраты. Эти затраты описываются в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или усовершенствованного типа пуленепробиваемого жилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу подоходного налога ИС, связанной с жилетом.Недавно принятый Закон о снижении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут подлежать вычету.

Эти затраты описываются в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или усовершенствованного типа пуленепробиваемого жилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу подоходного налога ИС, связанной с жилетом.Недавно принятый Закон о снижении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут подлежать вычету.

Затраты на запуск и развертывание ИС для коммерческого использования — затраты амортизируются

Если вы планируете заняться торговлей или бизнесом, но еще не сделали этого, любые расходы, понесенные при запуске бизнеса, еще не подлежат вычету. Вместо этого эти «начальные расходы» могут быть амортизированы в течение 15 лет после официального начала бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вместо этого эти «начальные расходы» могут быть амортизированы в течение 15 лет после официального начала бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, рассмотренную выше: как только эта база установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. При ежегодном амортизационном вычете база налога на прибыль для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с базой подоходного налога в размере 150 000 долларов США и использует амортизационный вычет в размере 15 000 долларов США, база подоходного налога для патента уменьшается на 15 000 долларов США до 135 000 долларов США, и так каждый год, пока база подоходного налога патента не достигнет нуля.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенными примерами в области ИС являются авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку срок их полезного использования не ограничен. То же самое касается коммерческой тайны, которая всегда хранится в тайне и может использоваться неограниченное время; и самостоятельно созданный гудвилл, который имеет неопределенный срок полезного использования.

Наиболее распространенными примерами в области ИС являются авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку срок их полезного использования не ограничен. То же самое касается коммерческой тайны, которая всегда хранится в тайне и может использоваться неограниченное время; и самостоятельно созданный гудвилл, который имеет неопределенный срок полезного использования.

Интеллектуальная собственность в мире слияний и поглощений

Продажа ИС

Интеллектуальная собственность, используемая в бизнесе, раньше считалась «активом по Разделу 1231», который допускает учет долгосрочного прироста капитала, если актив удерживается более года и учет обычных убытков.После принятия Закона о снижении налогов и создании рабочих мест интеллектуальная собственность теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственным исключением является прямая продажа патента (или неделимого интереса во всех существенных правах на патент), в отношении которого по-прежнему действует особое правило, предусматривающее долгосрочный режим прироста капитала, если патент удерживался более одного года.

Когда интеллектуальная собственность, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «повторным получением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое будет долгосрочным приростом капитала, а второе будет обычным доходом.Вспомните пример из предыдущего раздела: когда патент с первоначальной базой подоходного налога в размере 150 000 долларов США амортизируется на 15 000 долларов США, его скорректированная база подоходного налога теперь составляет 135 000 долларов США. При продаже по покупной цене 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возврат предыдущей амортизации. Остальные 50 000 долларов были долгосрочным приростом капитала. С принятием нового Закона о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку теперь все доходы от продажи ИС являются обычными.

Лицензия ИС

До принятия Закона о сокращении налогов и занятости различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения с участием ИС считается обычным, а не капиталом. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий уже не так чувствителен.

Приобретение ИС

Когда сторонний покупатель приобретает интеллектуальную собственность, покупатель принимает в качестве базы налога на прибыль актива равную его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Это включает в себя приобретенную гудвилл, в отличие от гудвила, созданного самостоятельно, который не подлежит амортизации. До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты).Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытках «взбить» амортизацию просто не сработает для налогоплательщика.

До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты).Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытках «взбить» амортизацию просто не сработает для налогоплательщика.

Поскольку амортизация интеллектуальной собственности и деловой репутации может привести к большим вычетам для приобретателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «усиливает» базу подоходного налога для интеллектуальной собственности приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, как правило, будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее. IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

ИС в судебном процессе

Обращение с возмещенными средствами или выручкой от расчетов

Когда вы подаете в суд на кого-то другого по причине иска, связанного с интеллектуальной собственностью, и получаете возмещение убытков в результате победы или получаете оплату путем урегулирования, налоговый режим зависит от точного характера судебного процесса.До принятия Закона о сокращении налогов и создании рабочих мест это был весьма деликатный вопрос, но новый подход к продаже или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала для этих доходов. Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами от судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими исками, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами от судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими исками, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

Оплата услуг адвоката

Что не изменилось с принятием Закона о сокращении налогов и занятости, так это порядок налогообложения гонораров адвокатов. Если причиной иска было нарушение прав коммерческой ИС, судебные издержки, как правило, капитализируются в базу подоходного налога как затраты на оформление права собственности на ИС. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие деловые расходы.

Мэтью Э. Раппапорт, эсквайр., магистр права является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку это связано с закрытыми предприятиями, недвижимостью, частным капиталом, трастами и вопросами недвижимости. С ним можно связаться по телефону (212) 453-9889 или по электронной почте [email protected].

С ним можно связаться по телефону (212) 453-9889 или по электронной почте [email protected].

| Страна | Пояснение |

| Австрия | В отношении дохода от лицензионных платежей, связанных с ИС собственной разработки, на которую распространяется зарегистрированный патент, или прироста капитала от продажи такой интеллектуальной собственности собственной разработки ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% квалифицируемого дохода ИС из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составит 6,8%. |

| Бразилия | Дополнительная скидка в размере 20% предназначена для расходов на разработку, связанных с интеллектуальной собственностью, но только в случае регистрации патента. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет сниженную ставку подоходного налога в размере 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособных технологий облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из льготы по ставке 17%.Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно). |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. |

| Венгрия | 50% валового роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) могут быть вычтены из базы налога на прибыль.Прибыль, полученная от продажи/передачи соответствующей интеллектуальной собственности, не облагается налогом. |

| Италия | Патентная коробка обеспечивает 50-процентное освобождение от налогов, которое будет вводиться поэтапно в течение трехлетнего периода: (i) 30-процентное освобождение на 2015 финансовый год; (ii) освобождение в размере 40% на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности. |

| Нидерланды | Соответствующий требованиям доход (за вычетом затрат на разработку), отнесенный к ячейке инноваций, облагается налогом по сниженной ставке в размере 5%. |

| Южная Корея | Если МСП покупает или передает определенную интеллектуальную собственность (предусмотренную налоговым законодательством) у третьей стороны-резидента Кореи, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налога в размере 50 % налога на прибыль корпораций на прирост капитала в результате передачи или 25 % корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с ИС, освобождается от налогооблагаемого дохода. |

| Турция | Доход, полученный от разработки программного обеспечения и других научно-исследовательских работ в TDZ, освобождается от подоходного и корпоративного налога до 31 декабря 2023 года. Заработная плата исследователей, работников, занимающихся исследованиями и разработками, и разработчиков программного обеспечения в TDZ освобождается от подоходного налога. |

| Соединенное Королевство | Часть дохода, полученного от патентов, может облагаться налогом по сниженной ставке 10% в соответствии с режимом патентной коробки, действующим в отношении дохода, полученного с 1 апреля 2013 г. |

Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании.

Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании.

Доходы от технологических услуг освобождаются от НДС на тот же период.

Доходы от технологических услуг освобождаются от НДС на тот же период.10 Налоговые вычеты для пенсионеров, о которых вы могли не знать

И снова это время. Рекламные ролики по налоговой подготовке обещают массовые возвраты налогов. На перекрестках по всей стране танцующие персонажи пытаются заманить автомобилистов в ближайшую бухгалтерию.Тем временем миллионы людей по всей стране изо всех сил стараются вовремя собрать все свои документы. Налоговый сезон может быть временем волнения, так как люди с нетерпением ждут возмещения, которое, как они надеются, покроет крупную покупку. Или это может быть чрезвычайно напряженным, производя большой счет и потенциально груду долга. Независимо от того, где вы находитесь в этом континууме, немного знаний может помочь вам сохранить как можно больше ваших собственных денег.

IRS предлагает ряд основных налоговых льгот, включая вычеты и кредиты.На государственном уровне вы или ваш близкий человек можете иметь право на получение еще большего количества льгот. Вот 10 основных налоговых льгот для пенсионеров и способы их использования.

Повышенный стандартный вычетЕсли ваши налоги относительно просты — вы не владелец малого бизнеса, не жертвуете большие суммы на благотворительность и не перечисляете сложные бизнес-вычеты — то вы, вероятно, уже принимаете стандартный вычет, стандартизированный налоговый вычет, который снижает ваш налогооблагаемый доход.

Когда вам больше 65 лет, стандартный вычет увеличивается. Конкретная сумма зависит от вашего статуса подачи и меняется каждый год. В 2019 налоговом году пожилые люди старше 65 лет могут увеличить свой стандартный вычет на 1300 долларов. Если вы и ваш супруг старше 65 лет и подаете заявление совместно, вы можете увеличить сумму на 2600 долларов США.

Другой порог подачи Порог подачи — это сумма дохода, которую вы должны заработать, прежде чем вам будет необходимо подать налоговую декларацию. Отдельные факторы могут повлиять на ваш порог подачи.Например, если вы работаете не по найму или владеете малым бизнесом, вы должны подать налоговую декларацию на любой доход, превышающий 400 долларов США.

Отдельные факторы могут повлиять на ваш порог подачи.Например, если вы работаете не по найму или владеете малым бизнесом, вы должны подать налоговую декларацию на любой доход, превышающий 400 долларов США.

Для типичных налогоплательщиков, которые работают или вышли на пенсию и получают пенсию или доход от социального обеспечения, порог подачи значительно выше после 65 лет. Незамужние лица моложе 65 лет должны подавать декларацию, когда их доход превышает 12 000 долларов США. Пожилые люди не должны подавать декларацию, пока их доход не превысит 13 600 долларов США. Женатые заявители, которым обоим больше 65 лет, не должны подавать совместную декларацию, если их доход не превышает 26 600 долларов США.

Если вашим единственным или основным источником дохода является социальное обеспечение или пенсия, это может означать, что вам вообще не нужно подавать декларацию.

Освобождение от налога на социальное обеспечение Доходы социального обеспечения часто освобождаются от федерального подоходного налога. Если вы подаете заявление как физическое лицо, а ваш доход по социальному обеспечению и другие доходы составляют менее 25 000 долларов США в год, вам, возможно, не придется платить федеральный подоходный налог. Если ваш социальный и другой заработок составляет от 25 000 до 34 000 долларов, вы должны платить подоходный налог только с 50 процентов ваших пособий.

Если вы подаете заявление как физическое лицо, а ваш доход по социальному обеспечению и другие доходы составляют менее 25 000 долларов США в год, вам, возможно, не придется платить федеральный подоходный налог. Если ваш социальный и другой заработок составляет от 25 000 до 34 000 долларов, вы должны платить подоходный налог только с 50 процентов ваших пособий.

Для лиц, состоящих в браке, подающих совместную декларацию, порог уплаты любых налогов на пособия по социальному обеспечению составляет 32 000 долларов США. Если вы совместно зарабатываете от 32 000 до 44 000 долларов, вам нужно платить налоги только с 50 процентов ваших пособий. Для отдельных лиц или пар, которые превышают 50-процентный порог дохода, 85 процентов пособий облагаются налогом,

Вычет по бизнесу и хобби Многие пожилые люди после выхода на пенсию начинают свой бизнес в качестве консультантов. Другие выбирают новое хобби и в конечном итоге становятся достаточно успешными, чтобы продавать на Etsy, на выставках ремесел или даже в местных магазинах. Вы должны платить подоходный налог с этого дохода от самозанятости. Однако, когда вы ведете бизнес, вы имеете право на широкий спектр вычетов. Эти вычеты включают практически все расходы, связанные с ведением бизнеса, в том числе:

Вы должны платить подоходный налог с этого дохода от самозанятости. Однако, когда вы ведете бизнес, вы имеете право на широкий спектр вычетов. Эти вычеты включают практически все расходы, связанные с ведением бизнеса, в том числе:

Расходы на рекламу, такие как стоимость веб-сайта или визитных карточек.

Расходные материалы, такие как инструменты для рукоделия или расходные материалы для печати.

Расходы домашнего офиса.

Расходы, выплачиваемые консультанту или сотруднику за помощь в ведении вашего бизнеса.

Расходы на бизнес-образование, такие как книги о владении бизнесом или расходы на участие в конференции.

С 2019 года увеличен порог для вычета медицинских расходов. Однако для пожилых людей со значительными расходами на здравоохранение этот вычет может по-прежнему обеспечивать экономию налогов. Вам разрешено вычитать любые медицинские расходы, которые превышают 10 процентов от вашего скорректированного валового дохода.

Хотя вы не можете вычесть общие расходы на здравоохранение, такие как витамины или членские взносы в оздоровительный клуб, вы можете вычесть большинство профессиональных медицинских расходов, таких как оплата услуг врача или стоматолога.Вы также можете вычесть:

Стоимость рецептурных препаратов

Расходы на психическое здоровье, такие как стоимость терапии

Стоимость очков, зубных протезов и ортодонтических приспособлений

Расходы, связанные с необходимостью медицинского обслуживания, например плата за парковку, уплаченная у врача

Взносы по медицинскому страхованию

Расходы на уход за пожилыми людьми, например помощь на дому или детский сад

Налоговый кредит для пожилых людей и инвалидов позволяет вычитать деньги из общей суммы, причитающейся IRS.Это отличается от вычетов, которые позволяют вам вычитать из вашего общего налогооблагаемого дохода. Этот кредит также может вернуть вам налог, если вычтенная сумма превышает сумму, которую вы должны IRS.

Этот кредит также может вернуть вам налог, если вычтенная сумма превышает сумму, которую вы должны IRS.

Чтобы иметь право на получение этого кредита, вы должны быть старше 65 лет или иметь постоянную инвалидность. Ваш доход не должен превышать определенного уровня, и эти уровни меняются из года в год. Например, в 2019 году супруги, подающие совместную заявку, не должны иметь скорректированный валовой доход, превышающий 25 000 долларов США.

Сумма кредита также варьируется от года к году и меняется в зависимости от статуса подачи.В 2019 году супруги, подавшие совместную заявку, имеют право на получение кредита в размере 7000 долларов США.

Благотворительные отчисления Вы можете вычесть большую часть благотворительных пожертвований, включая деньги и имущество, пожертвованные на благотворительность. Например, если вы отдаете одежду в фонд Goodwill, вы можете вычесть из нее стоимость продажи, а не первоначальную цену продажи. Как правило, вы можете вычесть только до 50 процентов вашего скорректированного валового дохода. Если вы жертвуете значительные суммы на благотворительность или создаете фонд, поговорите со специалистом по налоговому планированию о том, как максимизировать ваши налоговые льготы, потому что то, как вы структурируете свои пожертвования, может изменить ваши налоговые обязательства.

Если вы жертвуете значительные суммы на благотворительность или создаете фонд, поговорите со специалистом по налоговому планированию о том, как максимизировать ваши налоговые льготы, потому что то, как вы структурируете свои пожертвования, может изменить ваши налоговые обязательства.

Многие пожилые люди продолжают работать после достижения пенсионного возраста. Другие продолжают делать взносы на свои пенсионные счета. Взносы в пенсионный план часто имеют право на получение кредита вкладчика, который позволяет вам вычесть часть взноса из суммы, причитающейся IRS. Это отличается от вычета, который позволяет вам вычесть только сумму налогооблагаемого дохода, которую вы заявляете.

При снятии пенсионных пособий с них не нужно платить подоходный налог.Так что поддерживайте прилежный учет вашего пенсионного дохода.

Пособия по домовладению Собственность на жилье дает ряд налоговых льгот. Пожилые люди, которые все еще платят по ипотеке, могут вычесть все проценты по ипотечным кредитам, которые не превышают 750 000 долларов США.

Пожилые люди, которые все еще платят по ипотеке, могут вычесть все проценты по ипотечным кредитам, которые не превышают 750 000 долларов США.

Пожилые люди, которые продают свои дома, могут беспокоиться о приросте капитала и других налогах на прибыль от продажи дома. Если вы прожили в своем доме по крайней мере два из предыдущих пяти лет, вы не должны платить никаких налогов на прибыль менее 250 000 долларов США или 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Когда вы продаете свой дом, вы можете использовать прибыль для оплаты проживания пожилых людей. Проживание престарелых, которое предлагает медицинское обслуживание, такое как помощь в проживании или уход за памятью, может вычитаться как медицинские расходы.

Освобождение от уплаты налогов по старшим правилам штата Федеральные налоги — не единственное налоговое бремя, с которым сталкиваются пожилые люди. Возможно, вам также придется подать и заплатить подоходный налог штата. Налоговые правила штатов сильно различаются, и штат, в котором вы хотите жить, может существенно повлиять на ваши налоговые обязательства.

Налоговые правила штатов сильно различаются, и штат, в котором вы хотите жить, может существенно повлиять на ваши налоговые обязательства.

Ряд штатов предлагают особые налоговые льготы пожилым людям, и штаты обычно не облагают налогом доходы социального обеспечения. Ниже приведены некоторые примеры государственных налоговых льгот и освобождений:

Подоходный налог штата Кентукки составляет всего 2 процента, а доходы социального обеспечения не облагаются налогом.

В некоторых штатах, таких как Нью-Гэмпшир, Невада и Флорида, доходы вообще не облагаются налогом.

Подоходный налог штата Миссисипи составляет всего 3 процента, за исключением социального обеспечения, пенсий и пенсионных выплат.

В некоторых штатах, включая Южную Дакоту и Монтану, налог на наследство отсутствует.

Если вы помогаете старшему родителю подавать налоги, вы уже будете говорить о финансах, долгосрочных планах и здравоохранении. Поэтому подумайте о том, чтобы поговорить о том, как ваш любимый человек хочет провести свою пенсию. Пересматривайте этот план каждый год по мере изменения потребностей вашего близкого человека.

Поэтому подумайте о том, чтобы поговорить о том, как ваш любимый человек хочет провести свою пенсию. Пересматривайте этот план каждый год по мере изменения потребностей вашего близкого человека.

Многие пожилые люди могут сэкономить много денег, переехав в жилой комплекс для пожилых людей.Эти сообщества предлагают множество мероприятий, легкий доступ к новым друзьям и возможность яркой и значимой пенсии. Чтобы поговорить с близким человеком о преимуществах жизни пожилых людей, загрузите наше бесплатное руководство «Разговор с родителем старшего возраста об уходе за пожилыми людьми и жизни » .

Вычеты из зарплаты

Работодатели могут вычитать деньги из зарплаты работника при определенных условиях. Существуют разные правила отчислений, взимаемых с последней зарплаты работника, и отчислений во время текущей работы.Многие вычеты требуют предварительного соглашения между работником и работодателем. Другие отчисления из заработной платы являются обязательными, например, федеральный подоходный налог, Medicare, компенсация работникам и т. д.

д.

Некоторые вычеты не позволяют сделать чистую заработную плату работника ниже минимальной заработной платы.

Если вы считаете, что ваш работодатель произвел несанкционированное удержание из вашей зарплаты, вы можете подать жалобу о нарушении прав на рабочем месте.

Допустимые удержания из заработной платы

Следующие удержания могут быть сделаны, даже если вычет делает заработную плату работника ниже государственного минимального размера оплаты труда:

- Вычеты, требуемые законодательством штата или федеральным законодательством, такие как федеральный подоходный налог, Medicare, компенсация работникам и т. д.

- Наложение ареста на заработную плату по решению суда

- Вычеты в пользу работника, если работник заранее согласился на вычеты. Когда эти вычеты производятся во время текущей работы, соглашение должно быть в письменной форме. Окончательная зарплата может иметь устную договоренность. Например:

- Потребительские кредиты (денежные авансы, 401(k) или пенсионные выплаты, платежи под залог или облигации и т.

д.)

д.) - Личные покупки товаров или услуг предприятия, таких как:

- Покупка продуктов в столовой

- Оборудование, приобретенное у работодателя

- Арендная плата за проживание в собственности работодателя

- Медицинские, стоматологические, офтальмологические и другие страховые выплаты или доплаты работника

- Потребительские кредиты (денежные авансы, 401(k) или пенсионные выплаты, платежи под залог или облигации и т.

- Вычеты за медицинский, хирургический или больничный уход или обслуживание.

д.)

д.)Для любого из перечисленных выше вычетов работодатели могут взимать розничные цены и разумные проценты по кредитам, но в противном случае они не могут получать финансовую прибыль или выгоду.

Вычеты разрешены только из последней зарплаты

За исключением вычетов, перечисленных выше, любые вычеты из последней зарплаты не могут уменьшать последнюю зарплату работника ниже минимальной заработной платы.

Следующие вычеты допускаются только при наличии устного или письменного соглашения между работником и работодателем и описанные инциденты произошли в течение последнего периода выплаты:

- Для покрытия нехватки наличности в кассе – если на предприятии установлены правила приема наличности, сотрудник имеет единоличное право доступа к кассе, и работник пересчитывает наличность в начале и в конце смены.

- Для возмещения стоимости утерянного или поврежденного оборудования – если можно доказать, что повреждение или утрата оборудования вызваны нечестным или умышленным действием работника .

- Для принятия «фальшивого чека» (NSF) или покупки по кредитной карте — если на момент инцидента у компании уже есть правила приема чеков и кредитных карт.

- За кражу работника – если действия работника признаны нечестными или умышленными, а работодатель подает заявление в полицию.

Работодатель обязан доказать предполагаемые действия работника и наличие любой политики, соглашения или процедуры.

Работодатели должны уведомлять сотрудников обо всех политиках, соглашениях и процедурах окончательных отчислений из заработной платы. Эти политики должны быть составлены в письменной форме и подписаны работниками.

Запрещенные удержания из заработной платы при постоянной работе

Во время текущих трудовых отношений работодатели не могут вычитать из следующего:

- Возмещение стоимости фальшивого чека или кредитной карты клиента

- Нехватка кассовых аппаратов — даже если работник пересчитывает кассу в начале и в конце смены, имеет единоличный доступ к кассовому аппарату и не хватает в конце смены.

- Уход клиентов, кража или неоплаченные счета

- Повреждение или потеря оборудования компании

.jpg)

Ретроактивные вычеты из заработной платы компенсационных премий работникам

Как правило, работодатели могут вычесть из зарплаты работника половину части фонда медицинской помощи компенсационного взноса работника. Если работодатель регулярно не удерживает часть премии работника, работодатель не может задним числом вычесть эту сумму из заработной платы работника.Если ошибка была нечастой и непреднамеренной, работодатель может оценить, будет ли применяться положение о переплате.

Переплата

Переплата возникает, когда работодатель непреднамеренно или случайно платит работнику больше согласованной ставки заработной платы или больше часов, чем он фактически отработал.

Работодатели могут вычесть переплату из зарплаты работника только в том случае, если она:

- Случайность,

- Редко, И

- Обнаружена переплата в течение 90 дней.

Если переплата не обнаружена в течение 90 дней, работодатель не может скорректировать текущую или будущую заработную плату работника для возмещения переплаты.

Работодатель должен предоставить работнику предварительное письменное уведомление и документацию о переплате до того, как будет произведена какая-либо корректировка. В этом уведомлении должны быть указаны условия возмещения переплаты. Например, работодатель может предложить разделить отчисления за переплату по нескольким зарплатам или удержать всю сумму сразу.Возмещение переплаты может привести к снижению брутто-зарплаты работника ниже установленного государством минимального размера оплаты труда. См. WAC 296-126-030 для получения полной информации.

Примечание : Это не относится к работникам, работающим на государственных работодателей. Дополнительную информацию см. в главе 49.48 RCW.

Мексика — Корпоративный — Вычеты

Применимые требования к вычету должны быть выполнены не позднее последнего дня налогового года, к которому применяется вычет, хотя счет-фактура, подтверждающая расходы, может быть предоставлен до даты подачи налоговой декларации за рассматриваемый период. (или наступает срок).В счете-фактуре должна быть указана дата в пределах года, за который заявлен вычет.

(или наступает срок).В счете-фактуре должна быть указана дата в пределах года, за который заявлен вычет.

Вычеты на определенные деловые расходы ограничены (например, деловое питание, использование автомобилей, принадлежащих компании).

С 1 января 2021 года вводятся новые требования для целей вычета расходов, отнесенных к инвестициям.

Износ и амортизация

Допускается прямолинейная амортизация по ставкам, установленным законом (т. е. расчетный срок службы активов составляет 20 лет для зданий, 3.3 года для компьютеров, 4 года для автомобилей [порог вычета для автомобилей составляет 175 000 мексиканских песо, для электромобилей предел составляет 250 000 мексиканских песо, начиная с 2017 года], 10 лет для определенных МиО и т. д.), и вычет может быть увеличен путем применения процентное увеличение NCPI от месяца, в котором актив был первоначально приобретен. Когда актив выбывает или становится бесполезным, оставшаяся неамортизированная историческая стоимость также может быть вычтена после применения соответствующего поправочного коэффициента на инфляцию к неамортизированной исторической стоимости.

Начиная с 2016 года, компании, в том числе те, которые занимаются транспортной инфраструктурой, и те, которые инвестируют в деятельность, связанную с углеводородами, и производство электроэнергии, которые получили доход в предыдущем налоговом году до 100 миллионов мексиканских песо, могут применять ускоренную амортизацию (т.е. единовременный вычет) для инвестиций в новые основные средства, которые были приобретены в последнем квартале 2015 налогового года или в 2016 или 2017 году. Ставка ускоренной амортизации варьируется от 60% до 90% в зависимости от типа активов и год приобретения (т.е. 2016 или 2017).

Нематериальные активы, предназначенные для эксплуатации товаров, находящихся в общественном достоянии, или для оказания общественных услуг в концессию, считаются отложенными активами (т. е. не вычитаются по мере возникновения). Следовательно, эти активы подлежат амортизации для целей налогообложения прибыли.

Удельные годовые нормы амортизации устанавливаются для товаров, используемых в отдельных отраслях промышленности. В связи с концессиями на добычу основные средства, которые квалифицируются как установки, дополнения, ремонт, усовершенствования, приспособления, а также любые другие конструкции, построенные на участке, предназначенном для добычи полезных ископаемых, подлежат ежегодной амортизации в размере 5%.

В связи с концессиями на добычу основные средства, которые квалифицируются как установки, дополнения, ремонт, усовершенствования, приспособления, а также любые другие конструкции, построенные на участке, предназначенном для добычи полезных ископаемых, подлежат ежегодной амортизации в размере 5%.

Деловая репутация

Деловая репутация не подлежит вычету для целей налогообложения в Мексике, и соответствующий входной НДС (если таковой имеется) не подлежит зачету.

Первоначальные расходы

Первоначальные расходы, понесенные до начала деятельности, могут амортизироваться по ставке 10% в год после применения поправочных коэффициентов.

Процентные расходы

В общих чертах процентные расходы являются вычитаемыми статьями, если, среди прочего, основная сумма инвестируется в основную деятельность мексиканского налогоплательщика, соблюдаются обязательства по удержанию налога, информативные декларации, раскрывающие информацию, связанную с кредитом и операциями, проведенными со связанными сторонами. подан, правила тонкой капитализации (соотношение долга к собственному капиталу 3:1) соблюдены, сделка находится на расстоянии вытянутой руки, а проценты не подпадают под критерии условного дивиденда.

подан, правила тонкой капитализации (соотношение долга к собственному капиталу 3:1) соблюдены, сделка находится на расстоянии вытянутой руки, а проценты не подпадают под критерии условного дивиденда.

Кроме того, вместе с налоговой реформой 2020 года было введено ограничение на вычет процентов. В связи с этим новое ограничение будет применяться к чистым процентам (налогооблагаемые начисленные проценты за вычетом вычитаемых процентов), превышающим 30% от скорректированной суммы налогооблагаемой прибыли. Обратите внимание, что такое ограничение будет применяться только к тем налогоплательщикам, у которых вычитаемые начисленные проценты превышают 20 миллионов мексиканских песо, резерв, который должен учитываться на основе мексиканской группы или связанной стороны. Для целей этого ограничения скорректированная налогооблагаемая прибыль (ATI) определяется как сумма, полученная в результате добавления стандартной налогооблагаемой прибыли с начисленными процентами, износом, амортизацией и предоперационными расходами.

Кроме того, это ограничение не будет применяться к организациям, принадлежащим к мексиканскому финансовому сектору. Кроме того, проценты, вытекающие из долгов, предназначенных для финансирования общественной инфраструктуры, строительства (включая приобретение земли, где будут построены эти сооружения), расположенных в Мексике, разведки, добычи, транспортировки, распределения и хранения нефти и углеводородов или другой добывающей промышленности, проекты, связанные с электроэнергетикой, или проекты, связанные с водой, будут исключены из ограничения.Обратите внимание, однако, что доходы, полученные от таких проектов, будут вычтены из вышеупомянутого ATI.

Закон Мексики о подоходном налоге предусматривает, что это ограничение будет применяться только в том случае, если оно является более обременительным, чем существующее ограничение недостаточной капитализации.

Для целей ежегодной корректировки на инфляцию измененный текст мексиканского Закона о подоходном налоге предусматривает, что долги, приносящие невычитаемые проценты в связи с этим ограничением, не должны учитываться при расчете. Однако их необходимо учитывать, если в какой-то момент проценты станут вычитаемыми из-за переноса на десять лет вперед.

Обратите внимание, что это относится ко всем процентным расходам, произведенным мексиканским юридическим лицом, и будет применяться с 2020 года, несмотря на то, что проценты вытекают из долгов, привлеченных в предыдущие годы, и должны отражаться в годовых налоговых декларациях налогоплательщика.

Безнадежные долги

Безнадежные долги могут быть вычтены на более раннюю из дат, на которые долг предписывается, или на дату, на которую налогоплательщик обосновывает практическую невозможность взыскания, как это определено законом, среди других подробных правил.

Благотворительные взносы

Максимальная сумма вычитаемых пожертвований ограничена 7% от налогооблагаемого дохода за предыдущий год.

Штрафы и пени

В целом штрафы и пени не подлежат вычету для целей налогообложения прибыли, за исключением процентов за недоплату налогов.

Налоги

Как правило, все федеральные, региональные и местные налоги, взимаемые с компании (за исключением тех, которые должны быть удержаны с других сторон), представляют собой вычитаемые расходы для целей подоходного налога, за следующими исключениями:

- ЦИТ.

- Федеральный НДС и акцизный налог, когда компания имеет право зачесть налог.

- Налоги на приобретение основных средств и недвижимости, которые должны быть капитализированы и вычтены как часть общей стоимости таких активов, подлежащих амортизации.

Субподряд

В соответствии с реформой аутсорсинга, принятой 23 апреля 2021 г. ( , см. Реформу аутсорсинга в разделе «Прочие вопросы» для получения более подробной информации ), платежи, полученные от субподряда рабочей силы, будут вычитаться, если они производятся поставщику услуг, который обеспечил от рабочей силы разрешить регистрацию в качестве поставщика специализированных услуг.Чтобы плательщик мог вычесть такой платеж, полученная услуга должна быть связана с деятельностью, которая не считается частью его основной деятельности или основной экономической деятельности, следовательно, имеет специализированный характер.

Чистые операционные убытки

С учетом определенных ограничений убытки, понесенные предприятием в предыдущие годы, могут быть перенесены на будущие периоды и вычтены из дохода, полученного за последующий десятилетний период. Перенос чистых операционных убытков не допускается.

Убытки, перенесенные на будущие периоды, могут быть увеличены на процентное увеличение NCPI между седьмым и двенадцатым месяцами финансового года, в котором они понесены, а затем до шестого месяца финансового года, в котором они применяются.

В случае организаций, занимающихся разведкой и добычей углеводородов в морских водах на глубине 500 метров и более, чистые операционные убытки (в соответствии с теми же правилами корректировки, упомянутыми выше) могут быть использованы для уменьшения их налогооблагаемого дохода в пределах следующие 15 лет.

Перенесенные налоговые убытки не подлежат передаче, даже в силу слияния. Однако налоговые убытки, которые выжившая организация имела до слияния, могут по-прежнему использоваться для компенсации дохода, полученного от той же коммерческой деятельности, которая их породила, и с некоторыми ограничениями могут также использоваться для компенсации дохода, полученного от новой коммерческой деятельности. .В случае выделения налоговые убытки, переносимые на будущие периоды, должны быть разделены между оставшейся организацией и выделяемыми организациями в соответствии с их основной деятельностью до выделения следующим образом:

.В случае выделения налоговые убытки, переносимые на будущие периоды, должны быть разделены между оставшейся организацией и выделяемыми организациями в соответствии с их основной деятельностью до выделения следующим образом:

- Коммерческая основная деятельность: Пропорционально запасам и дебиторской задолженности.

- Прочая некоммерческая предпринимательская деятельность: пропорционально основным средствам.

Действующее налоговое законодательство может ограничивать зачет налоговых убытков, переносимых на будущие периоды, при прямом или косвенном изменении прав собственности, которое подразумевает изменение контроля над мексиканским юридическим лицом в определенных ситуациях (т.е. всякий раз, когда выручка за последние три года меньше перенесенного налогового убытка, скорректированного с учетом инфляции за год, предшествовавший смене контроля, среди прочих ситуаций). Ограничение, если применимо, ограничило бы взаимозачет налоговых убытков, переносимых на будущие периоды до смены контроля, в отношении доходов, полученных от той же коммерческой деятельности, которая их породила.

Платежи зарубежным филиалам

Налогооблагаемый доход и разрешенные вычеты должны определяться на основе цен, которые будут согласованы с независимыми сторонами в сопоставимых сделках (рыночная стоимость).

Для этой цели налогоплательщики должны обеспечить и вести актуальную документацию, подтверждающую операции со связанными сторонами, проживающими за границей, подтверждающую, что доходы и вычеты основаны на справедливой рыночной стоимости в соответствии с мексиканскими принципами трансфертного ценообразования. Документация должна быть подготовлена по типу сделки и должна включать все операции, проведенные со связанными сторонами.

Внутренние операции с аффилированными лицами также должны сопровождаться применением признанного метода трансфертного ценообразования, выбранного в соответствии с налоговым законодательством Мексики в связи с особенностями операций.

Цена продажи акций (кроме акций, обращающихся на открытом рынке), проданных связанной стороне, должна быть установлена по рыночной стоимости в соответствии с мексиканскими положениями о трансфертном ценообразовании, и сделка должна быть подтверждена соответствующей актуальной документацией по трансфертному ценообразованию.

Выплаты нерезидентам пропорциональной части расходов (т. е. распределение расходов) в принципе не подлежат вычету для мексиканских корпораций. Однако в соответствии с действующими административными налоговыми правилами они могут подлежать вычету при соблюдении полного набора требований.

Платежи, осуществляемые резидентами Мексики местным или иностранным связанным сторонам, которые находятся в руках таких связанных сторон, также подлежат вычету, но не подлежат вычету для резидента Мексики, за исключением случаев, когда соответствующий доход включен в налогооблагаемый доход связанной стороны в том же или в последующего налогового года.

Техническая помощь, роялти и процентные платежи

Чтобы подлежать вычету, платежи, связанные с технической помощью, передачей технологии или роялти, должны производиться непосредственно компаниям, обладающим необходимыми техническими возможностями для предоставления соответствующих услуг, и должны соответствовать фактически полученным услугам. В некоторых случаях платежи могут производиться третьей стороне в той мере, в какой это прямо предусмотрено соответствующим соглашением. Обратите внимание, что в соответствии с налоговой реформой 2020 года определение роялти расширено за счет включения временного использования движимого имущества, предназначенного для коммерческой, научной или промышленной деятельности (вместо того, чтобы рассматриваться как обычная аренда).

В некоторых случаях платежи могут производиться третьей стороне в той мере, в какой это прямо предусмотрено соответствующим соглашением. Обратите внимание, что в соответствии с налоговой реформой 2020 года определение роялти расширено за счет включения временного использования движимого имущества, предназначенного для коммерческой, научной или промышленной деятельности (вместо того, чтобы рассматриваться как обычная аренда).

Платежи, не подлежащие вычету

Внесены изменения в действующее правило, ограничивающее возможность вычета платежей резидентам со связанными сторонами, на доходы которых распространяется льготный налоговый режим.

Освобождение от справедливой рыночной стоимости было исключено, и были включены обновления, охватывающие те ситуации, когда платеж прямо или косвенно настраивается между связанными сторонами, что в конечном итоге приводит к сценарию PTR, а также ситуации, которые подразумевают структурированное соглашение, которое в общих чертах направлено на охватывают те ситуации, когда платежи осуществляются третьей стороне, не подпадающей под PTR, когда такая третья сторона, в свою очередь, осуществляет платежи связанным сторонам резидента Мексики в зависимости от вознаграждения, полученного от Мексики.

Обратите внимание, что вышеупомянутое применение ограничения вычета является общим для всех видов вычитаемых платежей (например, приобретение товаров, процентов, роялти, услуг).

Как было определено ранее, выручка иностранной организации считается объектом PTR в отношении налога, фактически уплаченного с дохода, полученного за границей. Инвестиция считается объектом PTR, если доход не облагается налогом или налог, уплаченный за границей, составляет менее 75% подоходного налога, который был бы понесен и уплачен в Мексике, если бы доход облагался налогом в соответствии с мексиканскими правилами.

Существует несколько исключений из вышеупомянутого ограничения на вычеты, основным из которых является случай, когда платеж, который считается доходом, на который распространяется PTR , происходит от коммерческой деятельности его получателя, при условии, что он продемонстрировал, что у него есть персонал и необходимые активы. для осуществления такой деятельности. Этот параграф будет применяться только в том случае, если получатель платежа имеет свое фактическое место управления и зарегистрирован в стране или юрисдикции, с которой Мексика имеет всеобъемлющее соглашение об обмене информацией.

Вышеупомянутое исключение не будет применяться в сценарии, где PTR настроен из-за гибридного механизма (за исключением некоторых случаев, когда он возникает из-за отношений между акционером и дочерней компанией), схемы освобождения от доходов филиала или в случаях структурированных соглашений. .

С точки зрения международного налогообложения рекомендуется уделять особое внимание и анализу потенциального применения этого нового правила ограничения вычета в каждом конкретном случае, поскольку ему подвержены особенно чувствительные международные структуры, такие как структуры центров общих услуг, структуры финансирования связанных сторон, структуры кэптивного страхования и структуры управления интеллектуальной собственностью, среди прочего.

Разрешения на списание прав интеллектуальной собственности (ПИС)

Скидки на списание предоставляются на капитальные затраты, понесенные при приобретении прав интеллектуальной собственности в соответствии с разделом 19B Закона о подоходном налоге.

На что распространяется право на списание ПИС

Чтобы повысить привлекательность Сингапура как места для хранения и коммерциализации ПИС, компании могут требовать списания капитальных затрат, понесенных для приобретения ПИС для использования в своей торговле или бизнесе, до до последнего дня базисного периода для года оценки (Я) 2020.

В бюджете на 2019 г., признавая, что ПИС являются важными источниками стоимости в экономике, основанной на знаниях, министр финансов продлил предоставление резерва на списание капитальных затрат, понесенных в связи с приобретением ПИС, до последнего дня базисного периода. на 2025 год. Все остальные условия для получения резерва на списание остаются без изменений.

Для целей получения резерва на списание капитальные расходы не включают оплату юридических услуг, регистрационные сборы, гербовый сбор и другие расходы, связанные с приобретением прав интеллектуальной собственности.

Соответствующие ПИС

Для целей получения резервов на списание, ПИС:

- Патенты

- Авторские права

- Товарные знаки

- Зарегистрированные промышленные образцы

- Географические указания

- Топология интегральной схемы

- Коммерческие тайны или информация, имеющая коммерческую ценность *

- Сорта растений

Узнайте больше о вышеуказанных ПИС на веб-сайте Ведомства интеллектуальной собственности Сингапура.

Квалификационные условия

Чтобы иметь право на списание, получатель (т. е. компания, которая приобретает ПИС) должен получить юридическое и экономическое право собственности на ПИС от передающего лица (т. е. лица, которое продает ПИС получателю), за исключением случаев, когда утверждение Совет по экономическому развитию Сингапура (EDB) в соответствии с разделом 19B(2B) Закона о подоходном налоге предоставил освобождение от требования о юридическом владении.

Юридическое владение означает, что законные права на ПИС предоставляются получателю.

Экономическая собственность означает, что будущие экономические выгоды, вытекающие из ПИС, будут получены получателем.

Как рассчитать резервы на списание

До отчетного года (YA) 2017, скидки на списание предоставлялись получателю на линейной основе в течение 5-летнего периода, начиная с YA базисного периода в капитальные затраты, понесенные при приобретении прав интеллектуальной собственности.

Начиная с 2017 года, ваша компания может сделать безотзывный выбор, чтобы требовать резервов на списание в течение 5-летнего, 10-летнего или 15-летнего периода (на прямолинейной основе), начиная с ГО 2017 года. базисный период, в течение которого капитальные затраты понесенные при приобретении ПИС.

Безотзывное решение применяется к ПИС, приобретенным в 2017 г., и должно быть сделано с помощью формы декларации (PDF, 93 КБ) во время подачи декларации по налогу на прибыль (форма CS/форма CS (облегченная)/форма C) в первом YA заявления о резерве на списание.Подайте форму декларации через Электронная служба отправки документов на сайте mytax.iras.gov.sg.

Пример

Компания А приобрела ПИС за 450 000 долларов США в 2016 г. (без учета судебных издержек, регистрационных сборов, гербового сбора и других расходов, связанных с приобретением). Компания A может требовать списания в размере 90 000 долларов США (450 000 долларов США/5) за каждый год с 2016 по 2020 год. к приобретению).В зависимости от сделанного выбора, Компания B может требовать списания в размере:

к приобретению).В зависимости от сделанного выбора, Компания B может требовать списания в размере:

- 90 000 долларов США (450 000 долларов США/5) за каждого YA с 2021 по 2025 YA; или

- 45 000 долларов США (450 000 долларов США/10) за каждого YA с 2021 по 2030 YA; или

- 30 000 долларов США (450 000 долларов США/15) за каждого YA с 2021 по 2035 год. Форма (PDF, 93 КБ) на момент подачи YA 2021 Form CS/Form CS (Lite)/Form C.

В рамках схемы кредитования производительности и инноваций (PIC)

В рамках схемы PIC капитальные затраты, понесенные для приобретения прав интеллектуальной собственности с 2011 по 2018 год, могут претендовать на:

- 400% скидки на списание вместо 100% скидки при условии ограничения расходов

- 100% скидки на списание на остальные расходы, превышающие лимит

Сюда не входят права интеллектуальной собственности, которым Совет экономического развития Сингапура (EDB) предоставил освобождение от требования о праве собственности, и права интеллектуальной собственности, относящиеся к фильмам, телевизионным программам, цифровой анимации или играм или другим средствам массовой информации и цифровым развлекательный контент, одобренный ЕАБР для списания в течение 2 лет.

Срок действия схемы PIC истек после 2018 года YA. По истечении срока действия схемы предприятия могут требовать 100% списания только капитальных затрат, понесенных для приобретения соответствующих прав интеллектуальной собственности в соответствии с разделом 19B Закона о подоходном налоге.

Как подать заявку на списание

Если ваша компания требует списания, вы должны подать следующие документы/информацию вместе с формой CS/формой CS (облегченной)/формой C за год оценки ( YA), относящийся к базовому периоду приобретения ПИС:

- Форма декларации (PDF, 93 КБ):

- Для подтверждения того, что требования владения приобретенными правами интеллектуальной собственности были выполнены; и

- Для прав интеллектуальной собственности, приобретенных в 2017 году или позже, сделать безотзывный выбор, чтобы потребовать резервы на списание в течение 5-летнего, 10-летнего или 15-летнего периода во время подачи формы CS/формы CS (Lite) / Форма C в первом YA записи

претензия на пособие.

Подача формы декларации через цифровую услугу «Подать документ» на mytax.iras.gov.sg.

- Отчет независимой третьей стороны об оценке стоимости прав интеллектуальной собственности, приобретенных в следующих случаях:

- Капитальные затраты, понесенные при приобретении прав ИС, составляют ≥ 0,5 млн долларов США для сделки со связанной стороной; или

- Капитальные затраты, понесенные при приобретении ПИС, составляют ≥ 2 млн долл. США по сделке между сторонами, не связанными между собой.

Для целей этого требования о представлении отчета об оценке ваша компания и передающая сторона (т. е. лицо, у которого приобретаются ПИС) считаются «связанными сторонами», если одно лицо, прямо или косвенно, может контролировать другого или когда вы оба, прямо или косвенно, находитесь под контролем обычного человека.

Отчет об оценке

Контролер по подоходному налогу требует, чтобы оценка ПИС производилась соответствующим оценщиком для определения цены на открытом рынке (OMP) соответствующих прав интеллектуальной собственности, если стоимость капитальных затрат превышает вышеуказанные пороговые значения.

Оценщик должен быть независимой стороной и иметь соответствующую квалификацию и опыт, как указано ниже:

- Независимость — Оценщик и фирма, которой принадлежит оценщик, не связаны с цедентом или получателем и не заинтересованы в приобретении/отчуждении ПИС. Если оценщик также выполняет другие задания или выполнял другое задание (я) для компании в течение последних 2 лет с даты отчета об оценке, оценщик должен раскрыть отношения и продемонстрировать отсутствие конфликта интересов между заданием по оценке. и другие выполненные задания.

- Квалификация — Оценщик должен иметь соответствующую квалификацию. Полные сведения о квалификациях и профессиональном институте, присвоившем квалификации, должны быть представлены в отчете об оценке. Примеры квалифицированными оценщиками являются дипломированный оценщик и оценщик, дипломированный финансовый аналитик и дипломированный бухгалтер.

- Опыт — Оценщик имеет опыт оценки аналогичных видов ПИС или ПИС в сходных отраслях.

Если представляется отчет об оценке, сумма, на которую распространяется право на списание, представляет собой фактические капитальные затраты, понесенные при приобретении соответствующих прав интеллектуальной собственности, если они не превышают OMP соответствующих прав интеллектуальной собственности на дату приобретения. То Инспектор по подоходному налогу может вносить коррективы, чтобы ограничить скидки на списание, предоставляемые на OMP квалифицируемых ПИС, если цена приобретения квалифицируемых ПИС выше, чем OMP.

Контролер по подоходному налогу оставляет за собой право потребовать вторую независимую оценку или скорректировать сумму, подлежащую списанию, если есть основания полагать, что истинная стоимость ПИС (на рыночных условиях) существенно отличается от стоимости, указанной в отчете об оценке.

Узнайте больше об информации, которая должна быть предоставлена в Отчете об оценке прав на интеллектуальную собственность для целей Раздела 19B Закона о подоходном налоге (PDF, 535 КБ).

Отчуждение прав интеллектуальной собственности

Если срок действия прав интеллектуальной собственности истекает без последующего продления, или ваша компания окончательно прекращает торговлю или бизнес, для которых были приобретены права интеллектуальной собственности, вашей компании не предоставляется скидка на списание за год, в котором произошло событие, или за любой последующий год.

Предоставленное ранее пособие на списание не считается доходом в том году, в котором произошло событие.

Если ваша компания продает, передает или переуступает все или часть ПИС, сделка может привести к балансирующей корректировке:

Доходы от продажи ПИС превышают сумму списания налога (TWDV) Выручка от выбытия прав интеллектуальной собственности меньше или равны TWDV Рассчитывается компенсационный сбор. Балансировочный резерв не предоставляется. Разница между продажной ценой и TWDV ПИС считается доходом (т. е. уравновешивающим платежом) и облагается налогом в год продажи. Плата за балансировку ограничена суммой резервов на списание, предоставленных ранее. Разница между продажной ценой и TWDV прав интеллектуальной собственности не может быть использована вашей компанией в качестве компенсации в год продажи. При расчете платы за выбытие соответствующего ПИС, если стоимость выбытия ниже, чем Цена на открытом рынке (OMP) ПИС на дату выбытия, Контролер по подоходному налогу может рассматривать OMP как цена, по которой отчуждается ПИС.

Связанный контент

ДокументыДекларация с целью получения скидки на списание прав интеллектуальной собственности (ПИС) в соответствии с разделом 19B Закона о подоходном налоге (PDF, 93 КБ)

Компенсации, льготы и благополучие | UNICEF Careers

Как сотрудник IP, NO или GS вы можете иметь право на ряд льгот в зависимости от вашего места службы, типа задания и других контекстуальных факторов.

После принятия предложения о работе сотрудники ЮНИСЕФ получают сводную актуальную информацию о своих льготах и правах по контракту.Преимущества могут включать:Освобождение от налогов

Оклады, субсидии и надбавки, выплачиваемые Организацией Объединенных Наций сотрудникам, как правило, не облагаются подоходным налогом.

Семейные пособия

В зависимости от типа вашего контракта вы можете иметь право на семейные пособия, включая пособия на иждивенцев, если у вас есть отвечающий требованиям супруг и/или ребенок (дети), и, при определенных условиях, пособие на образование, если у вас есть дети, соответствующие требованиям, учащиеся в школе.

Арендная субсидия