Класс профессионального риска это: Статья 1 / КонсультантПлюс

Статья 1 / КонсультантПлюс

Установить на 2006 год для страхователей страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска в следующих размерах:

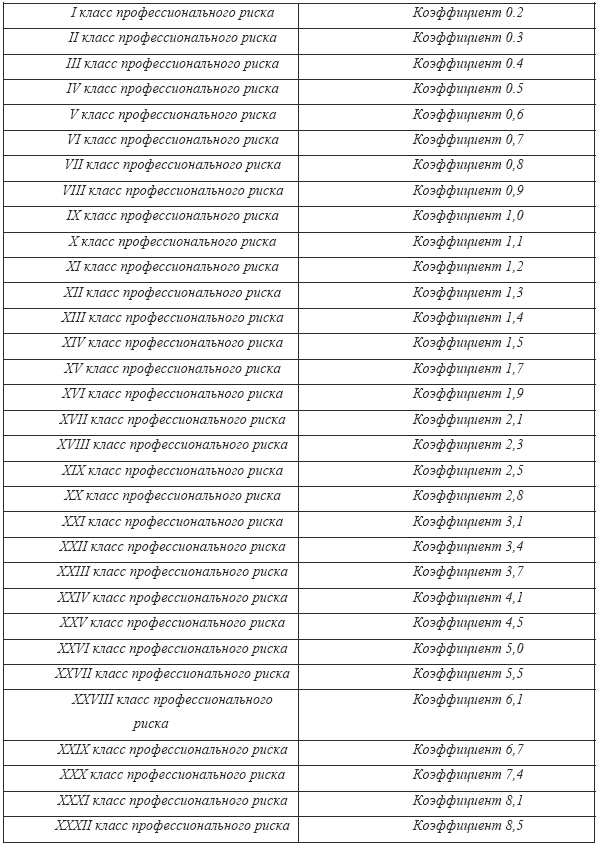

I | класс профессионального риска | 0,2 |

II | класс профессионального риска | 0,3 |

III | класс профессионального риска | 0,4 |

IV | класс профессионального риска | 0,5 |

V | класс профессионального риска | 0,6 |

VI | класс профессионального риска | 0,7 |

VII | класс профессионального риска | 0,8 |

VIII | класс профессионального риска | 0,9 |

IX | класс профессионального риска | 1,0 |

X | класс профессионального риска | 1,1 |

XI | класс профессионального риска | 1,2 |

XII | класс профессионального риска | 1,3 |

XIII | класс профессионального риска | 1,4 |

XIV | класс профессионального риска | 1,5 |

XV | класс профессионального риска | 1,7 |

XVI | класс профессионального риска | 1,9 |

XVII | класс профессионального риска | 2,1 |

XVIII | класс профессионального риска | 2,3 |

XIX | класс профессионального риска | 2,5 |

XX | класс профессионального риска | 2,8 |

XXI | класс профессионального риска | 3,1 |

XXII | класс профессионального риска | 3,4 |

XXIII | класс профессионального риска | 3,7 |

XXIV | класс профессионального риска | 4,1 |

XXV | класс профессионального риска | 4,5 |

XXVI | класс профессионального риска | 5,0 |

XXVII | класс профессионального риска | 5,5 |

XXVIII | класс профессионального риска | 6,1 |

XXIX | класс профессионального риска | 6,7 |

XXX | класс профессионального риска | 7,4 |

XXXI | класс профессионального риска | 8,1 |

XXXII | класс профессионального риска | 8,5 |

Открыть полный текст документа

Страховой тариф по обязательному страхованию от несчастных случаев на производстве и профзаболеваний — Государственное учреждение

В соответствии с Федеральным законом РФ от от 25 ноября 2008 г.

Федеральный закон Российской Федерации от 8 декабря 2010 г. N 331-ФЗ

Федеральный закон Российской Федерации от 3 декабря 2012 г. N 228-ФЗ продлил действие тарифов и на 2013 — 2015 годы.

О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2013 году и на плановый период 2014 и 2015 годов

Классификация видов экономической деятельности по классам профессионального риска, вступающая в силу с 1 января 2013 года.

Страховой тариф устанавливается в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско — правовому договору по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска в следующих размерах:

I класс профессионального риска 0,2

II класс профессионального риска 0,3

III класс профессионального риска 0,4

IV класс профессионального риска 0,5

V класс профессионального риска 0,6

VI класс профессионального риска 0,7

VII класс профессионального риска 0,8

VIII класс профессионального риска 0,9

IX класс профессионального риска 1,0

X класс профессионального риска 1,1

XII класс профессионального риска 1,3

XIII класс профессионального риска 1,4

XIV класс профессионального риска 1,5

XV класс профессионального риска 1,7

XVI класс профессионального риска 1,9

XVII класс профессионального риска 2,1

XVIII класс профессионального риска 2,3

XIX класс профессионального риска 2,5

XX класс профессионального риска 2,8

XXI класс профессионального риска 3,1

XXII класс профессионального риска 3,4

XXIII класс профессионального риска 3,7

XXIV класс профессионального риска 4,1

XXV класс профессионального риска 4,5

XXVII класс профессионального риска 5,5

XXVIII класс профессионального риска 6,1

XXIX класс профессионального риска 6,7

XXX класс профессионального риска 7,4

XXXI класс профессионального риска 8,1

XXXII класс профессионального риска 8,5

Cтраховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размера страховых тарифов:

1) организациями любых организационно — правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско — правовым договорам) работникам, являющимся инвалидами I, II и III групп;

2) следующими категориями работодателей:

общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

учреждениями, которые созданы для достижения образовательных, культурных, лечебно — оздоровительных, физкультурно — спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям — инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

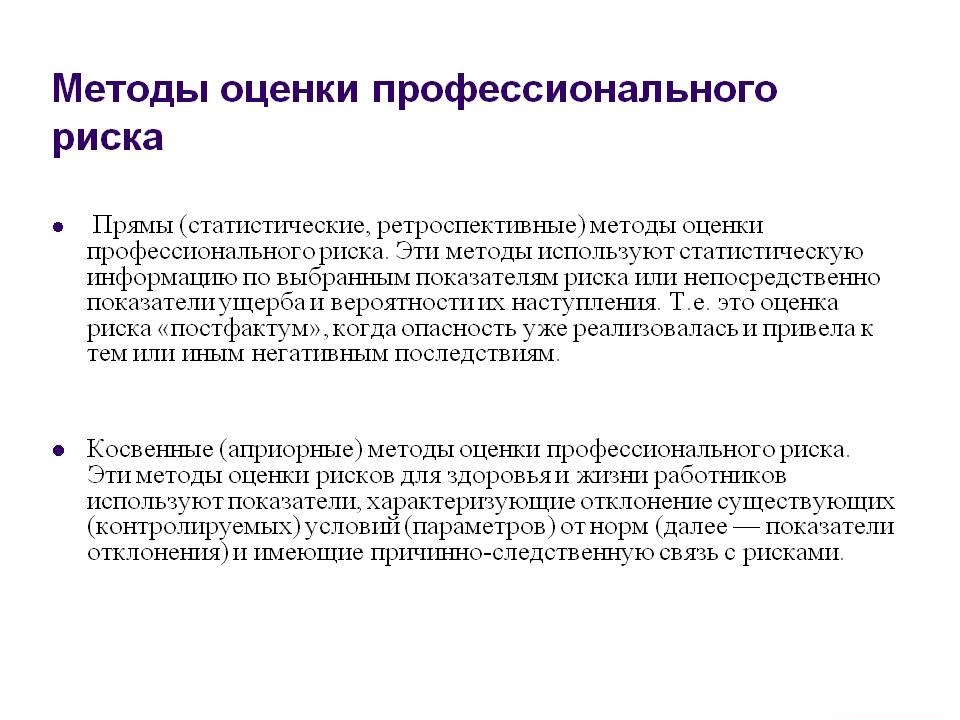

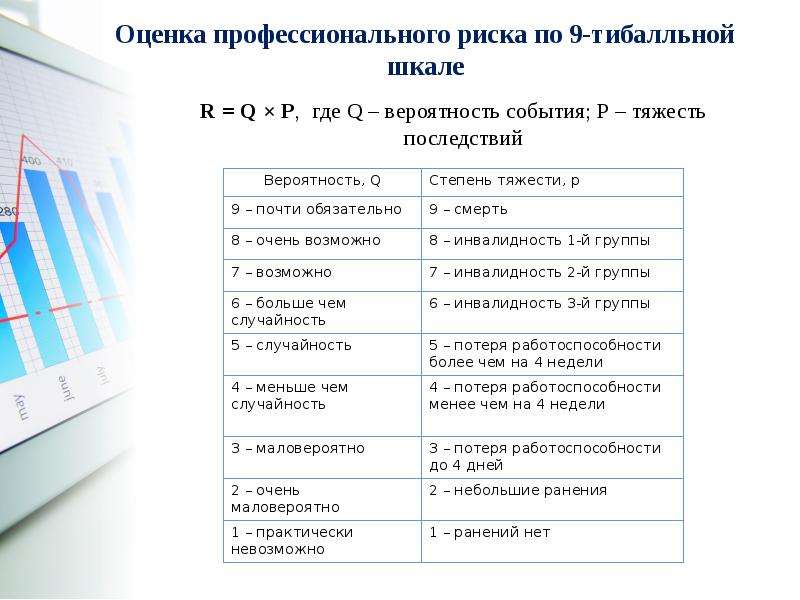

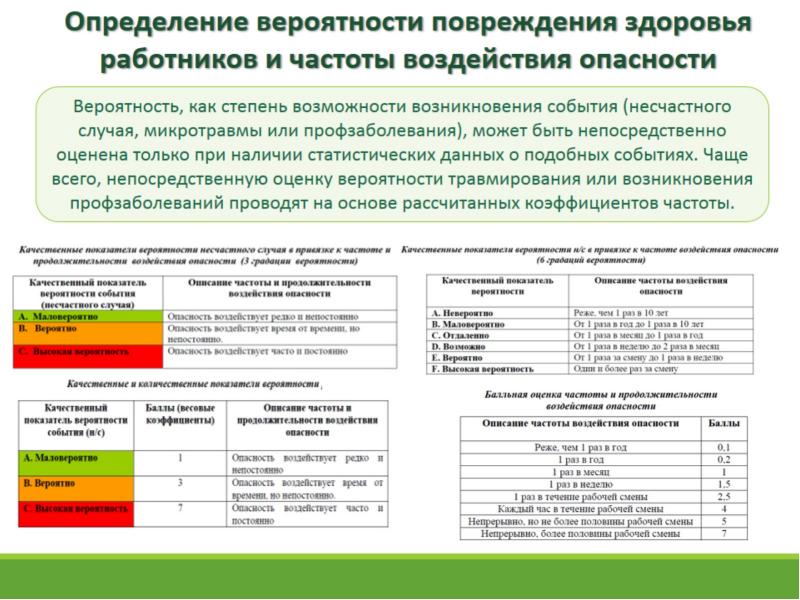

виды, уровни, оценка и управление профессиональными рисками работников на предприятии

Согласно действующему законодательству создание системы управления охраной труда, в которую входит управление профессиональными рисками, — обязанность каждого российского работодателя. Кроме того, подобные меры повышают безопасность бизнеса в целом и позволяют правильно организовать социальное страхование сотрудников.

Однако, чтобы управлять любыми явлениями, в том числе рисками, сначала их необходимо выявить и оценить. Давайте посмотрим, как этот процесс организуется в сфере охраны труда.

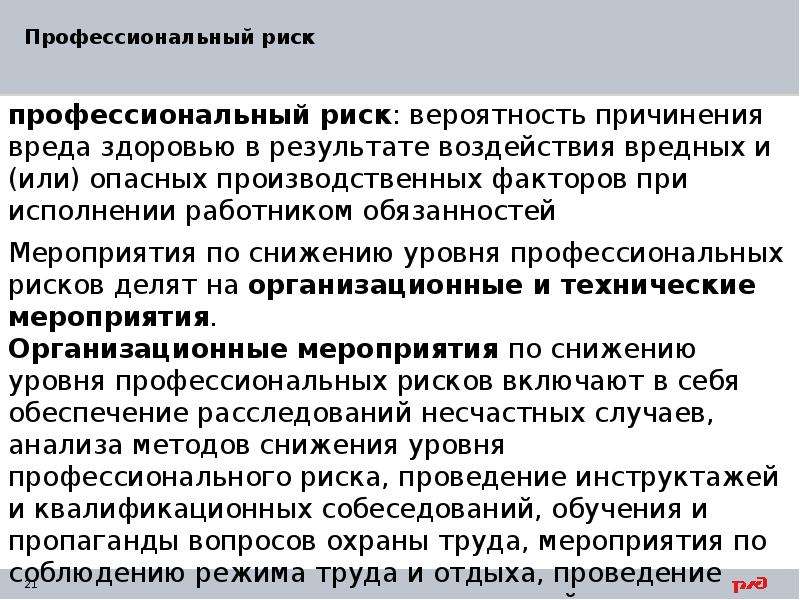

Понятие профессиональных рисков

Вероятность ущерба здоровью, возникающая в результате исполнения трудовых обязанностей, называется профессиональным риском. Они существуют практически в любой профессии, а ущерб здоровью могут нанести следующие производственные факторы:

- физические — шум, вибрация, перепады температур, воздействие ионизирующих и неионизирующих излучений и прочее;

- химические — взаимодействие с вредными веществами;

- биологические — взаимодействие с растениями, животными, микроорганизмами;

- тяжесть трудового процесса — все, что связано с физическими нагрузками и положением тела в пространстве во время работы;

- напряженность трудового процесса — нагрузка на органы восприятия.

Вредные и/или опасные факторы производства в исчерпывающем виде изложены в соответствующем классификаторе, утвержденном приказом Минтруда России от 24 января 2014 года №33н (Приложение №2). Также Минздравсоцразвития России был утвержден Перечень вредных и/или опасных производственных факторов, при наличии которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), (Приложение №1 к приказу от 12 апреля 2011 года №302н).

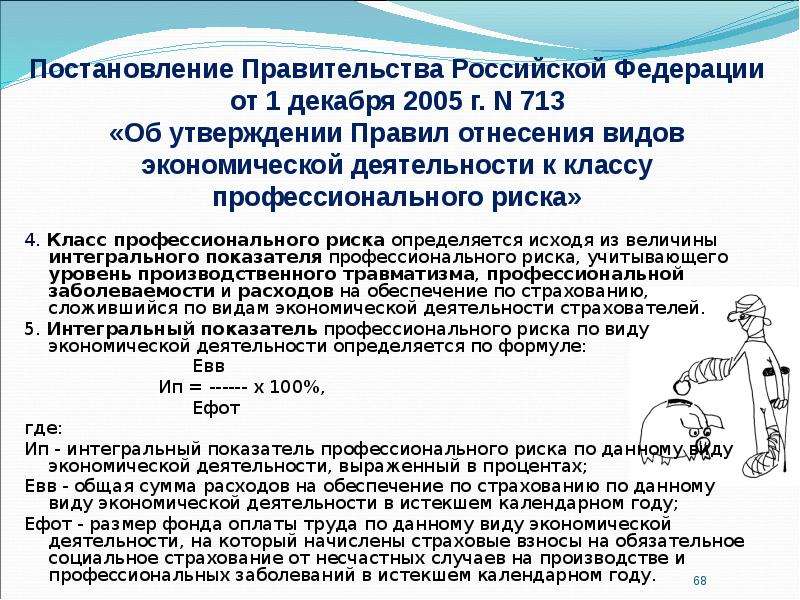

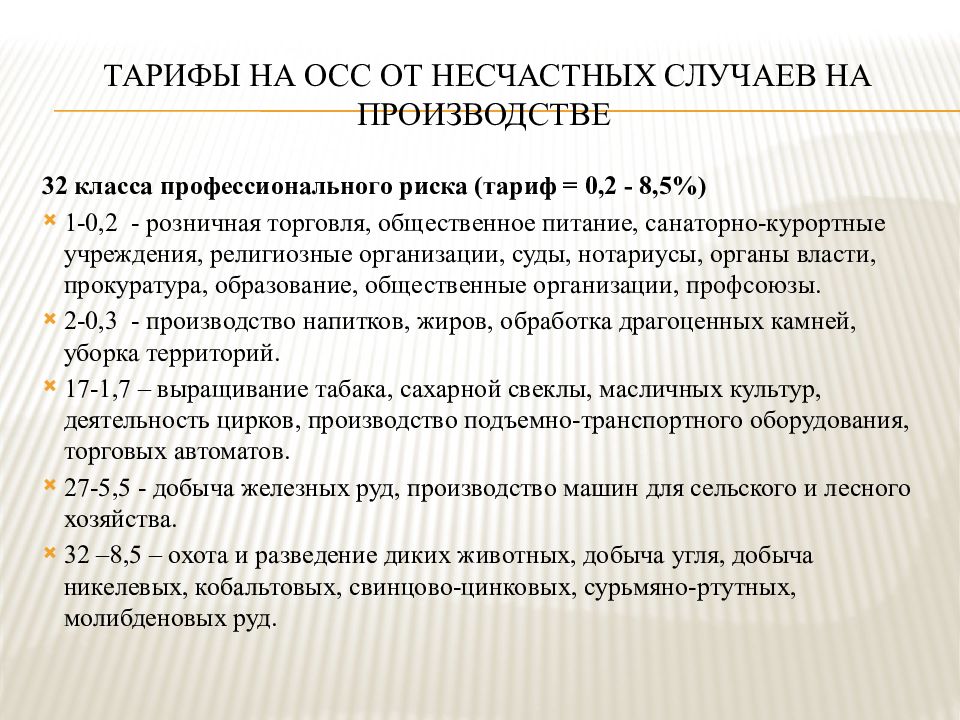

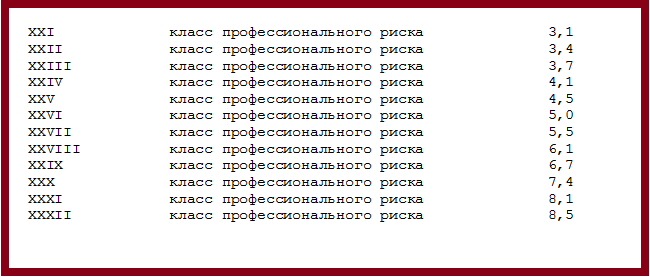

Помимо этого, существует Классификации видов экономической деятельности по классам профессионального риска, утвержденная приказом Минтруда России от 30 декабря 2016 года №851н. Кстати, этот документ, в котором проведено деление хозяйственной деятельности на 32 класса профессионального риска с учетом кодов ОКВЭД, используется для определения тарифов взносов на страхование от несчастных случаев (см. табл. и ниже по тексту — Нормативную базу).

Таблица. Зависимость размера страхового взноса на страхование от несчастных случаев от класса профессионального риска.

Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

I | 0,2 | XVII | 2,1 |

II | 0,3 | XVIII | 2,3 |

III | 0,4 | XIX | 2,5 |

IV | 0,5 | XX | 2,8 |

V | 0,6 | XXI | 3,1 |

VI | 0,7 | XXII | 3,4 |

VII | 0,8 | XXIII | 3,7 |

VIII | 0,9 | XXIV | 4,1 |

IX | 1,0 | XXV | 4,5 |

X | 1,1 | XXVI | 5,0 |

XI | 1,2 | XXVII | 5,5 |

XII | 1,3 | XXVIII | 6,1 |

XIII | 1,4 | XXIX | 6,7 |

XIV | 1,5 | XXX | 7,4 |

XV | 1,7 | XXXI | 8,1 |

XVI | 1,9 | XXXII | 8,5 |

Все перечисленные выше факторы рисков могут приводить к различным травмам и профессиональным заболеваниям. Приведем самый простой пример воздействия физических факторов:

Приведем самый простой пример воздействия физических факторов:

- По санитарным нормам в холодные месяцы температура воздуха в офисах должна составлять 22–24°С[1]. Если центральная отопительная система не обеспечивает этой температуры и в помещениях нет обогревателей, сотрудники подвергаются переохлаждению и, как следствие, могут заболеть.

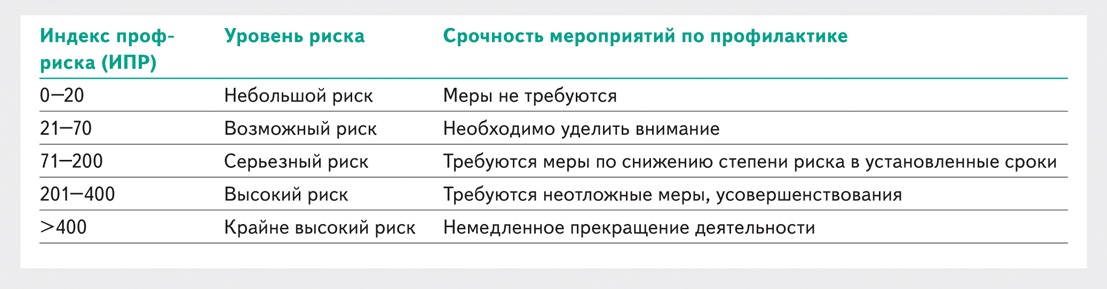

Таким образом, возникновение простудных заболеваний может быть отнесено к профессиональным рискам. Однако это несопоставимо с профессиональными рисками, ведущими к инвалидности или смерти. Поэтому логично выделять уровни рисков.

Низкий уровень риска предполагает вероятность кратковременного расстройства здоровья. Существенным считается уровень риска, при котором может быть нанесен средний и легкий вред здоровью. Если здоровью может быть нанесен в том числе тяжкий вред, такой уровень риска называют высоким. Наивысший уровень — смертельный[2].

К сведению

По данным Министерства труда, в России 21% рабочих мест являются потенциально опасными или вредными для здоровья[3]. При этом в нашей стране нет статистических данных о профессиональных рисках офисных работников. Однако это не отменяет ответственности работодателя и обязывает его контролировать условия труда на рабочих местах в офисах. В противном случае компании может быть начислен штраф[4].

Количество и разнообразие рисков, которым могут подвергаться люди на своих рабочих местах, требуют системной организации охраны труда. Нормативную базу в этой сфере, помимо прочих, составляют:

- статьи 209 и 212 Трудового кодекса Российской Федерации, где даются определения охраны труда и связанных с ней терминов, разъясняются обязанности работодателя;

- Федеральный закон от 28 декабря 2013 года №426-ФЗ «О специальной оценке условий труда»;

- Федеральный закон от 24 июля 1998 года №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- Федеральный закон от 22 декабря 2005 года №179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год»;

- Федеральный закон от 25 декабря 2018 года №477-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов»;

- ГОСТы из серии «Система стандартов безопасности труда» (ССБТ), а также санитарно-эпидемиологические правила и нормативы (СанПиН) и отраслевые стандарты (ОСТы), в которых определены стандарты решения методических и организационных вопросов; требования к предельным значениям опасных факторов, к надежности оборудования, процессов, зданий и сооружений; средства защиты работников предприятий, и так далее. Особого внимания заслуживают национальные и межгосударственные стандарты:

- ГОСТ Р 12.0.007-2009. ССБТ. Система управления охраной труда в организации. Общие требования по разработке, применению, оценке и совершенствованию;

- ГОСТ 12.0.230-2007. ССБТ. Системы управления охраной труда. Общие требования;

- ГОСТ 12.0.230.1-2015. ССБТ. Системы управления охраной труда. Руководство по применению ГОСТ 12.0.230-2007;

- ГОСТ 12.0.003-2015. ССБТ. Опасные и вредные производственные факторы. Классификация;

- СанПиН 2.2.4.3359-16. Санитарно-эпидемиологические требования к физическим факторам на рабочих местах;

- СП 2.2.2.1327-03. 2.2.2. Гигиена труда. Технологические процессы, материалы и оборудование, рабочий инструмент. Гигиенические требования к организации технологических процессов, производственному оборудованию и рабочему инструменту. Санитарно-эпидемиологические правила;

- СанПиН 2. 4.6.2553-09. Санитарно-эпидемиологические требования к безопасности условий труда работников, не достигших 18-летнего возраста. Санитарно-эпидемиологические правила и нормативы.

Особого внимания заслуживают национальные и межгосударственные стандарты:

Особого внимания заслуживают национальные и межгосударственные стандарты: 4.6.2553-09. Санитарно-эпидемиологические требования к безопасности условий труда работников, не достигших 18-летнего возраста. Санитарно-эпидемиологические правила и нормативы.

4.6.2553-09. Санитарно-эпидемиологические требования к безопасности условий труда работников, не достигших 18-летнего возраста. Санитарно-эпидемиологические правила и нормативы.Кроме того, руководителям организаций следует учитывать общегосударственные и отраслевые руководства и методические рекомендации, например:

- приказ Минтруда России от 19 августа 2016 года №438н «Об утверждении Типового положения о системе управления охраной труда»;

- Р 2.2.1766-03. 2.2. Гигиена труда. Руководство по оценке профессионального риска для здоровья работников. Организационно-методические основы, принципы и критерии оценки. Руководство;

- МР 2.2.0138-18. 2.2. Гигиена труда. Оценка профессионального риска на химических производствах. Методические рекомендации;

- МР 2.2.0085-14. 2.2. Гигиена труда. Оценка и прогноз профессиональной надежности и профессионального риска водителей различных автотранспортных средств. Методические рекомендации;

- МДС 12-16. 2003. Рекомендации по разработке локальных нормативных актов (стандартов предприятий), применяемых в системе управления охраной труда строительной организации;

- МДС 12-27.2006. Методическое пособие по проведению обучения по охране труда руководящих работников и специалистов строительных организаций.

2003. Рекомендации по разработке локальных нормативных актов (стандартов предприятий), применяемых в системе управления охраной труда строительной организации;

2003. Рекомендации по разработке локальных нормативных актов (стандартов предприятий), применяемых в системе управления охраной труда строительной организации;Работодателям полезно изучать публикации в специализированных СМИ по охране труда. В них часто разбираются случаи из судебной практики, даются образцы инструкций и другие типовые документы.

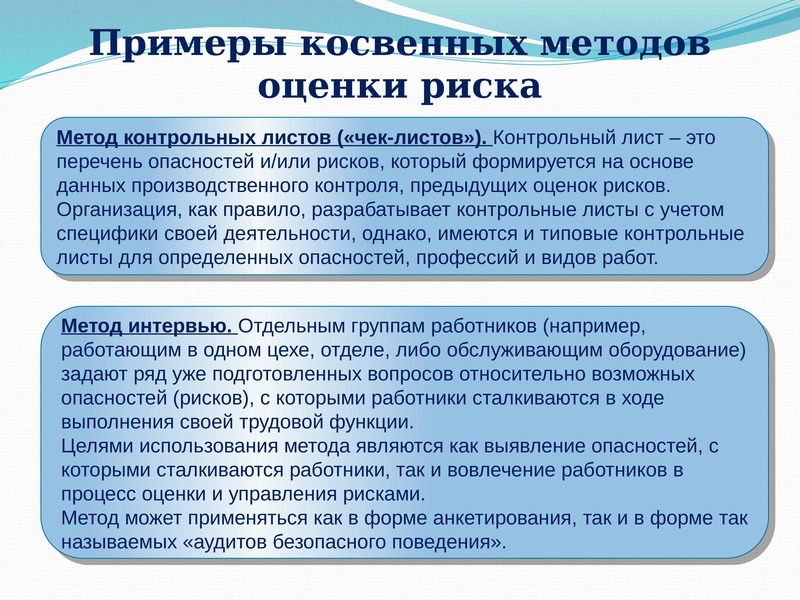

Профессиональные риски и их оценка в охране труда

Следует понимать, что полностью исключить профессиональные риски практически невозможно. В связи с этим, в комплекс мер по оценке рисков в охране труда входят: выявление профессиональных рисков, оценка и снижение их уровня.

Для выявления и оценки профессиональных рисков необходимы:

- производственный контроль;

- государственный санэпиднадзор;

- санитарно-эпидемиологическая оценка средств производства;

- СОУТ.

Каждое из этих мероприятий включает:

- Осмотр рабочих мест, который позволяет выявить вредоносные факторы производственной среды (уже существующие или возможные), а также виды работ, во время которых сотрудники могут подвергаться воздействию этих факторов.

- Сбор данных для сопоставления их с действующими нормативами.

- Оценка возможности полного устранения или снижения опасности до минимально допустимого уровня.

Таким образом, чтобы оценить профессиональные риски, потребуется привлечь специалистов инженерно-технической и научной направленности. Для определения уровней риска также нужны методические пособия, специализированные таблицы, базы данных и программное обеспечение.

Следует учитывать, что помимо условий труда, важными факторами риска являются компетентность работодателя и сотрудника в вопросах производственной безопасности. Управление компетентностью включает в себя обучение, в том числе целевой инструктаж (например, перед массовыми мероприятиями), моральное и материальное стимулирование, дисциплинарные взыскания. Если сотрудник более года отсутствовал на рабочем месте (например находился в декретном отпуске), после возвращения к работе требуется внеочередная проверка его знаний[5].

Если сотрудник более года отсутствовал на рабочем месте (например находился в декретном отпуске), после возвращения к работе требуется внеочередная проверка его знаний[5].

Это важно!

Единых методических указаний по управлению профессиональными рисками пока не существует. Одна из причин — огромное разнообразие профессий и рисков. В одну только Систему стандартов безопасности труда (ССБТ) по состоянию на 2020 год входит около 400 документов[6].

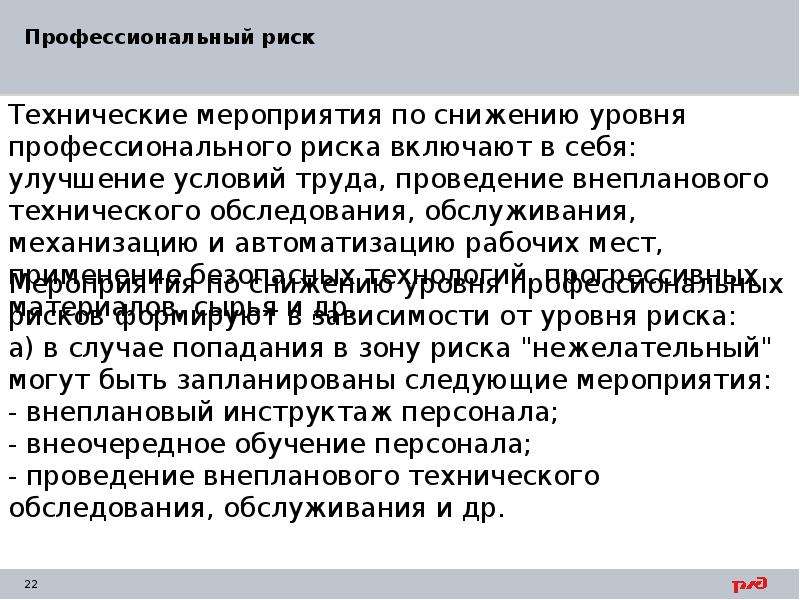

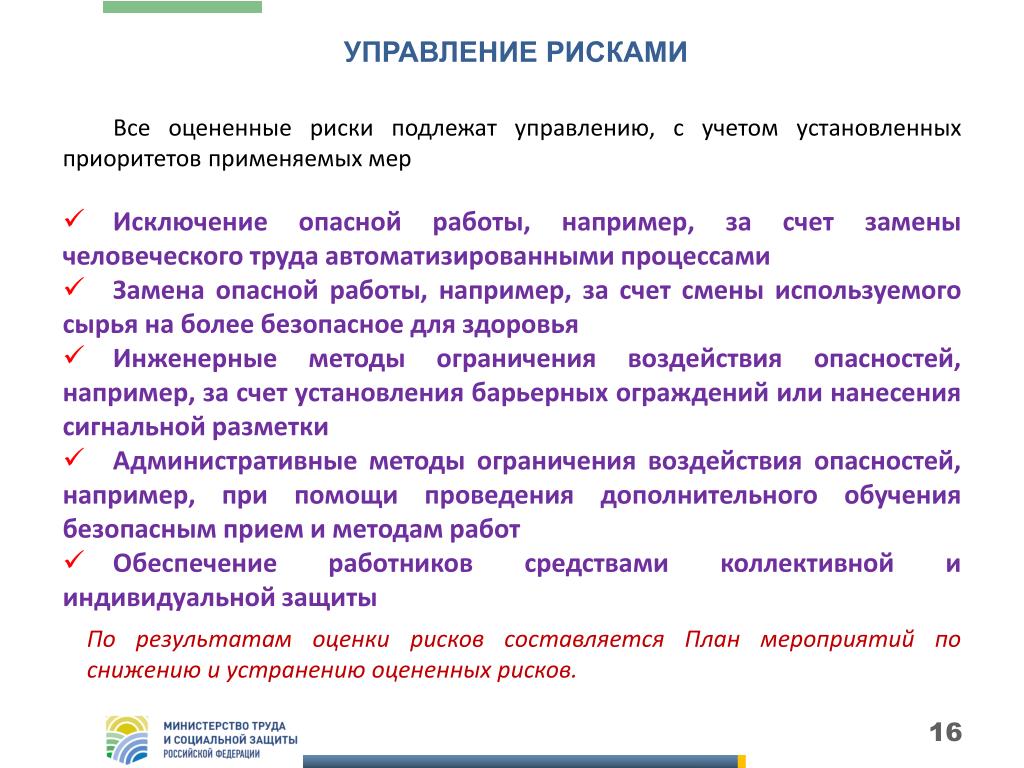

Действия, снижающие риски и обеспечивающие управление ими:

- Устранение опасности или риска. Мероприятия, включающие модификацию оборудования и технологических процессов. Например, внедрение технических устройств для защиты сотрудников от поражения электрическим током.

- Замена одного риска другим. Мероприятия, направленные на использование материалов, веществ, процессов, выполняющих те же функции, но менее опасных.

- Технические меры направлены на изолирование людей от опасности. Классическим примером могут служить защитные ширмы, шторы и экраны для персонала рентгеновских кабинетов.

- Административные меры. Постоянный административный контроль, проверка оборудования, информирование сотрудников о правилах и условиях труда на рабочих местах.

- Использование средств индивидуальной защиты (СИЗ). Необходимо не только организовать выдачу средств защиты по типовым отраслевым нормам, но и следить за их использованием и техническим обслуживанием.

- Поведенческий аудит безопасности. Мероприятия, направленные на закрепление полученных результатов и снижение опасных действий, возникающих в силу человеческого фактора. Например, сотрудники могут неправильно использовать средства защиты, забывать включать дополнительное освещение или обогреватели, устраивать сквозняки, создавать травмоопасные ситуации. Все это можно выявить и скорректировать в результате поведенческого аудита.

Указанные мероприятия и действия проводятся в соответствии с планом, который составляют специалисты по охране труда и утверждает руководство компании. План представляет собой перечень работ и сроков их выполнения с указанием ответственных лиц.

План представляет собой перечень работ и сроков их выполнения с указанием ответственных лиц.

Итак, профессиональные риски могут отличаться не только в одной отрасли, но и в одной компании на одном рабочем месте для разных сотрудников. Правильно оценить все факторы риска, разобраться в каждом конкретном случае и дать грамотные рекомендации могут только опытные специалисты, сертифицированные Министерством труда и социальной защиты РФ.

Классификатор видов деятельности по профриску дополнят

Минтруд подготовил изменения в Классификацию видов экономической деятельности по классам профессионального риска.

Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Напомним, отнесение видов экономической деятельности к классу профессионального риска используется в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В министерстве поясняют, что в период с 2016 по 2021 годы Росстандартом был внесен ряд изменений в перечень кодов и в наименования видов экономической деятельности, содержащихся в ОКВЭД2.

В связи с этим Минтруд подготовил поправки для приведения наименований и кодов видов экономической деятельности, содержащихся в Классификации видов экономической деятельности по классам профессионального риска, в соответствие с в ОКВЭД2.

В частности, в классификаторе появятся такие виды деятельности, как:

- деятельность трубопроводного транспорта прочая код по ОКВЭД 49.50.9;

- производство анимационных фильмов код по ОКВЭД 59.11.1;

- производство прочих кинофильмов, видеофильмов и телевизионных программ код по ОКВЭД 59.11.9;

- рейтинговая деятельность код по ОКВЭД 66.19.7;

- деятельность по предоставлению инженерно-технических консультаций по энергосбережению и повышению энергетической эффективности код по ОКВЭД 71. 12.8;

- разработка инженерно-технических проектов и контроль при строительстве и модернизации объектов использования атомной энергии

- код по ОКВЭД 71.12.14;

- деятельность по организации отдыха детей и их оздоровления код по ОКВЭД 85.41.91;

- производство промышленных роботов и робототехнических устройств код по ОКВЭД 28.99.5.

12.8;

12.8;Обновленный классификатор видов экономической деятельности по классам профессионального риска может вступить в силу уже в 2021 году.

Отнесение страхователей к классу профессионального риска производства

В связи с поступившими в «Вестник» обращениями, касающимися социального страхования от несчастных случаев на производстве и профессиональных заболеваний, предлагаем рассмотреть указанную ниже консультацию.

Исходя из норм ст. 8 Закона о ЕСВ единый взнос для

работодателей устанавливается в процентах к определенной абзацем

первым п. 1 части первой ст. 7 этого Закона базе начисления единого

взноса (за исключением вознаграждения по гражданско-правовым договорам)

в соответствии с классами профессионального риска производства, к которым

отнесены плательщики единого взноса, с учетом видов их экономической

деятельности.

1 части первой ст. 7 этого Закона базе начисления единого

взноса (за исключением вознаграждения по гражданско-правовым договорам)

в соответствии с классами профессионального риска производства, к которым

отнесены плательщики единого взноса, с учетом видов их экономической

деятельности.

В соответствии

со ст. 241 Закона № 1105 Фонд социального страхования

от несчастных случаев на производстве и профессиональных заболеваний

Украины (по тексту — Фонд) имеет право, в частности, относить

страхователя к классу профессионального риска производства с учетом

вида его экономической деятельности и проводить проверки достоверности

предоставленных страхователями сведений о видах экономической деятельности

(в том числе основном) предприятий, учреждений и организаций

независимо от формы собственности, вида деятельности и хозяйствования для

отнесения страхователя к классу профессионального риска производства

с учетом вида его экономической деятельности.

Постановлением № 30 предусмотрен порядок отнесения рабочими органами исполнительной дирекции Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины (по тексту — рабочий орган исполнительной дирекции Фонда) страхователей, указанных в разделе втором этого постановления, к классу профессионального риска производства с учетом вида их экономической деятельности и проведения проверок достоверности предоставленных страхователями сведений о видах экономической деятельности (в том числе основном).

На основании сведений

о страхователе, полученных от соответствующего органа Пенсионного фонда

Украины, в которых содержатся данные об основном виде экономической

деятельности, рабочий орган исполнительной дирекции Фонда относит страхователя

к классу профессионального риска производства и не позднее

следующего рабочего дня отправляет в орган Пенсионного фонда Украины

уведомление об отнесении страхователя к классу профессионального риска

производства.

В случае несогласия с установленным классом профессионального риска производства страхователь имеет право в течение 10 рабочих дней после получения от органа Пенсионного фонда Украины уведомления о постановке на учет в качестве плательщика единого взноса обратиться в соответствующий рабочий орган исполнительной дирекции Фонда с просьбой о пересмотре установленного класса профессионального риска производства. При этом страхователь подает в рабочий орган исполнительной дирекции Фонда заявление по форме, предусмотренной Порядком № 30, в котором указывает основной вид экономической деятельности.

Страхователи должны ежегодно

информировать соответствующие рабочие органы исполнительной дирекции Фонда

о годовом фактическом объеме реализованной продукции (работ, услуг), об

изменениях технологии работ или вида экономической деятельности. С этой

целью страхователи один раз в год до 25 января года, следующего

за отчетным, представляют в рабочие органы исполнительной дирекции

Фонда по месту нахождению (месту жительства) ведомость распределения

численности работников, годового фактического объема реализованной продукции

(работ, услуг) по видам экономической деятельности (по тексту — ведомость распределения) по форме, предусмотренной Порядком № 30.

Рабочими органами исполнительной дирекции Фонда ежегодно на основании ведомости распределения осуществляется пересмотр с начала текущего года принадлежности страхователя к классу профессионального риска производства по основному виду экономической деятельности.

Изменение предприятием вида экономической деятельности

При изменении вида экономической деятельности предприятия рабочий орган исполнительной дирекции Фонда соответственно изменяет принадлежность этого предприятия к классу профессионального риска производства. Изменение класса профессионального риска осуществляется один раз в год по результатам работы страхователя за прошлый календарный год. Новый класс профессионального риска устанавливается с начала текущего года.

Исходя из норм

п. 3.10 Порядка № 30 при изменении основного вида экономической

деятельности по данным ведомости распределения, что влечет за собой

снижение класса профессионального риска производства, рабочим органом

исполнительной дирекции Фонда проводится проверка страхователя относительно

достоверности предоставленных им сведений о видах экономической

деятельности (в том числе основном).

При принятии решения об изменении класса профессионального риска производства на основании данных ведомости распределения или по результатам проверки рабочий орган исполнительной дирекции Фонда направляет в соответствующий орган Пенсионного фонда Украины уведомление об изменении класса профессионального риска производства с указанием размера единого взноса, установленного ст. 8 Закона о ЕСВ, и даты изменения класса профессионального риска производства по форме согласно приложению 4 к Порядку № 30.

Случаи, при которых предприятие может быть отнесено к высшему классу профессионального риска производства

В соответствии

с абзацем четвертым ст. 47 Закона № 1105 при систематическом

нарушении нормативно-правовых актов по охране труда, вследствие чего

повышается риск наступления несчастных случаев и профессиональных

заболеваний, а также в случае непроведения аттестации рабочих мест

по условиям труда согласно законодательству предприятие в любое время

по решению соответствующего рабочего органа исполнительной дирекции Фонда

может быть отнесено на основе соответствующего представления страхового

эксперта, обслуживающего это предприятие, к другому, высшему классу

профессионального риска производства. В свою очередь это приведет

к установлению большего размера единого взноса.

В свою очередь это приведет

к установлению большего размера единого взноса.

Вместе с тем такая мера может иметь и обратное действие с начала финансового года, в частности, при проведении аттестации и утверждении мероприятий по улучшению условий труда.

Проведение проверок достоверности предоставленных страхователями сведений о видах экономической деятельности

Рабочие органы исполнительной дирекции Фонда имеют право осуществлять проверки достоверности предоставленных страхователями сведений о видах экономической деятельности (в том числе основном) для отнесения страхователя к классу профессионального риска производства с учетом вида его экономической деятельности.

Плановая проверка проводится

согласно квартальным планам, которые разрабатываются рабочими органами

исполнительной дирекции Фонда с учетом критериев, по которым

оценивается степень риска от осуществления хозяйственной деятельности

и определяется периодичность проведения плановых мероприятий, связанных

с государственным надзором (контролем) в сфере общеобязательного

государственного социального страхования от несчастного случая

на производстве и профессионального заболевания, приведших

к утрате трудоспособности, утвержденным постановлением № 540.

Срок проведения плановой проверки не может превышать 15 рабочих дней, а для субъектов малого предпринимательства — 5 рабочих дней.

Внеплановые проверки страхователей проводятся рабочими органами исполнительной дирекции Фонда на основаниях, определенных частью первой ст. 6 Закона № 877.

Порядком № 30 предусмотрено, что в случае когда во время проверки страхователя выяснилось, что страхователем начислялся и уплачивался единый взнос не по основному виду экономической деятельности, ему сообщается новый класс профессионального риска производства с учетом фактического основного вида экономической деятельности с начала года, следующего за тем, в котором во время проверки было выявлено изменение вида экономической деятельности.

При этом если во время

проверки страхователя выяснилось, что за период до 01.01.2011 г.

им уплачивались страховые взносы не по основному виду деятельности,

либо выявлены суммы денежных средств, на которые страхователем

не начислены страховые взносы, или не приняты к зачету расходы,

ему назначается новый размер страхового тарифа и проводится

соответствующее доначисление страховых взносов с финансовыми санкциями

согласно законодательству, действовавшему до 01. 01.2011 г. Суммы

доначисленных страховых взносов и пени страхователь должен уплатить

отдельным платежным поручением на счет соответствующего рабочего органа

исполнительной дирекции Фонда в десятидневный срок со дня составления

акта проверки.

01.2011 г. Суммы

доначисленных страховых взносов и пени страхователь должен уплатить

отдельным платежным поручением на счет соответствующего рабочего органа

исполнительной дирекции Фонда в десятидневный срок со дня составления

акта проверки.

Ведение учета показателей для определения класса профессионального риска производства

Результаты проверок страхователей регистрируются в автоматизированной системе сбора, накопления и обработки данных о страхователях-работодателях и добровольно застрахованных лицах, которая используется с целью обеспечения ведения учета показателей для определения класса профессионального риска производства Фондом и формируется согласно Порядку № 59.

Учет задолженности по уплате страховых взносов и ее взыскание

В соответствии

с абзацем шестым п. 7 раздела VIII «Заключительные и переходные

положения» Закона о ЕСВ на период до полного взыскания

задолженности по уплате страховых взносов и сумм штрафных санкций,

начисленных и/или не уплаченных в период до 01. 01.2011 г.,

в том числе начисленных взносов, срок уплаты которых по состоянию

на 01.01.2011 г. не наступил, и соответствующих штрафных

санкций за Фондом сохраняются полномочия по контролю

за правильностью начисления, своевременностью уплаты страховых взносов, применения

финансовых санкций, которыми он был наделен до вступления в силу

Закона о ЕСВ.

01.2011 г.,

в том числе начисленных взносов, срок уплаты которых по состоянию

на 01.01.2011 г. не наступил, и соответствующих штрафных

санкций за Фондом сохраняются полномочия по контролю

за правильностью начисления, своевременностью уплаты страховых взносов, применения

финансовых санкций, которыми он был наделен до вступления в силу

Закона о ЕСВ.

Согласно постановлению

№ 31 взыскание задолженности по уплате страховых взносов

по общеобязательному государственному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний,

сумм штрафных санкций, начисленных и/или не уплаченных

до 01.01.2011 г., в том числе страховых взносов, срок уплаты

которых по состоянию на 01.01.2011 г. не наступил,

и контроль за правильностью начисления, своевременностью уплаты

страховых взносов, применения финансовых санкций на период

до полного взыскания задолженности по уплате страховых взносов в Фонд осуществляются согласно Инструкции № 36.

Представление в 2012 году отчета об уплате задолженности по уплате страховых средств

Отчет об уплате задолженности по уплате страховых средств в Фонд, приведенный по форме в приложении к постановлению № 31, заполняется страхователями, имеющими задолженность по уплате страховых средств в Фонд, которая образовалась по состоянию на 01.01.2011 г., и представляется до полного ее погашения в рабочие органы исполнительной дирекции Фонда ежеквартально до 20 апреля, 20 июля, 20 октября, 25 января.

Следует отметить, что табл. 2 этого отчета заполняется страхователями, имеющими на отчетную дату задолженность по уплате страховых взносов в Фонд, связанную с несвоевременной выплатой заработной платы, которая образовалась по состоянию на 01.01.2011 г., начиная с 01.04.2001 г.

Как работают классы занятий по страхованию от нетрудоспособности

Одним из основных определяющих факторов риска, связанного с предоставлением долгосрочного покрытия по нетрудоспособности, является род занятий застрахованного лица. Чтобы определить цены и преимущества полисов, страховые компании группируют рабочие места в определенные профессиональные классы в зависимости от риска.

Чтобы определить цены и преимущества полисов, страховые компании группируют рабочие места в определенные профессиональные классы в зависимости от риска.

Когда компании по страхованию нетрудоспособности строят и оценивают полисы, они делают это в основном на уровне риска.

Одним из основных определяющих факторов риска, связанного с обеспечением долгосрочной страховки по нетрудоспособности, является род занятий застрахованного лица.Чтобы определить цены и преимущества полисов, страховые компании группируют рабочие места в определенные профессиональные классы в зависимости от риска.

Эти профессиональные классы учитывают опасность работы и трудности с возвращением на работу после инвалидности. Еще одним фактором является исковый стаж, связанный с определенными профессиями.

Страховые компании обычно классифицируют занятия по шкале от 1 до 5 или 6. Многие используют букву М для обозначения медицинских работников.Как правило, чем выше численное значение классификации, тем ниже будет доступная ставка страховой компании (и предполагаемый риск).

Медицинские специальности не все классифицируются одинаково. Как правило, врачи общей практики, терапевты и врачи семейной практики относятся к более высокому классу и, следовательно, будут платить более низкие взносы, чем хирурги, врачи отделения неотложной помощи и другие врачи, ориентированные на процедуры.

По мере продвижения по карьерной лестнице целесообразно оценивать свой класс занятий, чтобы увидеть, можете ли вы претендовать на более высокие ставки.

Имейте в виду следующее о классах профессионального риска при покупке и сравнении страхования по нетрудоспособности для врачей.

Классы занятий по страхованию на случай нетрудоспособности различаются в зависимости от компании

Например, одна компания может относить онкологов к своему классу 4M, а конкурирующая компания может относить их к классу 5M. В отдельных случаях расхождение между страховщиками по отдельным специальностям может варьироваться на два номера класса.

Поэтому при покупке страховки на случай инвалидности вам следует уделить особое внимание политике компании, которая поместила вас в более высокий класс, чем другие компании.

Ознакомьтесь с расценками моего медицинского страхования по инвалидности здесь!

Классы занятий страхования по инвалидности могут быть изменены

Страховщики могут время от времени корректировать классы профессионального риска на основе данных, которые показывают больший или меньший риск в определенных специальностях, или желания увеличить продажи среди определенных потенциальных клиентов. Например, страховая компания может сообщить своим нанятым агентам, что определенная группа специалистов переведена из класса риска 4М в класс риска 5М.Компании иногда также предлагают временные скидки на определенные классы.

Профессиональный класс вашей медицинской специальности будет определять пять ключевых аспектов вашей политики инвалидности:

- Сколько вы будете платить в качестве премии.

Область, на которую больше всего влияет ваш профессиональный класс, — это сумма, которую вы будете платить за страховое покрытие. Как правило, чем выше числовое значение вашего класса, тем ниже надбавка, которую вы будете платить. - Сколько ежемесячных пособий вы можете получать.

Страховщики ограничивают ежемесячное пособие, которое они будут выплачивать в случае инвалидности, в зависимости от вашего профессионального класса. - Максимальная выгода, которую вы можете получить.

В некоторых случаях ваш профессиональный класс может определить, можете ли вы получать выплаты до 65 лет или вы будете ограничены заранее установленным периодом времени. - Можете ли вы получить страховое покрытие на собственное занятие.

Положение о собственном труде в полисе страхования по инвалидности означает, что по нему будут выплачиваться пособия, если травма не позволит вам работать по вашей медицинской специальности, даже если вы достаточно хорошо себя чувствуете, чтобы получать доход, выполняя другие виды работы.Это положение помогает определить, что представляет собой инвалидность и будете ли вы получать пособие. Для некоторых компаний и политик ваш класс занятий будет определять, будет ли ваша базовая политика содержать определение собственного занятия. В противном случае политика может иметь определение любой профессии, что означает, что она будет выплачивать пособия только в том случае, если вы не можете работать в какой-либо должности. - Сумма покрытия психических и нервных заболеваний.

Профессиональная группа может напрямую влиять на степень покрытия, которое вы получаете в отношении психического и нервного страхования. Например, некоторые профессиональные классы могут ограничивать это покрытие двумя годами.

Как правило, чем выше числовое значение вашего класса, тем ниже надбавка, которую вы будете платить.

Как правило, чем выше числовое значение вашего класса, тем ниже надбавка, которую вы будете платить. Для некоторых компаний и политик ваш класс занятий будет определять, будет ли ваша базовая политика содержать определение собственного занятия. В противном случае политика может иметь определение любой профессии, что означает, что она будет выплачивать пособия только в том случае, если вы не можете работать в какой-либо должности.

Для некоторых компаний и политик ваш класс занятий будет определять, будет ли ваша базовая политика содержать определение собственного занятия. В противном случае политика может иметь определение любой профессии, что означает, что она будет выплачивать пособия только в том случае, если вы не можете работать в какой-либо должности.Классы занятий по страхованию на случай потери трудоспособности по медицинским специальностям

Чтобы было легче увидеть, какие медицинские специальности более благосклонны для каждой страховой компании, мы предоставили список текущих классов занятий для шести основных компаний по страхованию нетрудоспособности врачей:

- Стандарт

- Хранитель

- Директор

- Национальный штат Огайо

- Америтас

- MassMutual

Купить страховку по инвалидности непросто, а профессиональные классы — это лишь один фактор риска, который страховые компании используют для оценки риска застрахованных. Ваш возраст, состояние здоровья и, в некоторых случаях, пол также будут определять, сколько вы платите и на какие льготы вы можете претендовать. Вполне возможно, что состояние вашего здоровья может быть более выгодным для одной компании, даже если ваша медицинская специальность относится к более низкому классу риска.

Ваш возраст, состояние здоровья и, в некоторых случаях, пол также будут определять, сколько вы платите и на какие льготы вы можете претендовать. Вполне возможно, что состояние вашего здоровья может быть более выгодным для одной компании, даже если ваша медицинская специальность относится к более низкому классу риска.

Из-за сложности и различной степени доступных функций и преимуществ лучше всего работать с независимым агентом, который может предоставить расценки по нескольким различным страховым полисам по инвалидности, а не с независимым агентом, который может предложить вам только один вариант.

Колин Нэбити — генеральный директор и соучредитель Колин — бывший инвестиционный банкир, ставший предпринимателем и основатель LeverageRx. Он имеет более чем десятилетний опыт работы в сфере финансовых услуг и писал статьи для Thrive Global, Chime, Breeze (еще одна компания, основанная Колином) и SmallBizClub.com. Колин был назван Предпринимателем года в 2019 году по версии журнала Midlands Business Journal, а его работа была отмечена в Forbes, Совете по информированию об инвалидности, медицинской экономике, отчете о стоматологических продуктах, HCP Live и других изданиях.

Извините, мы не можем найти эту страницу.

В The Standard мы помогаем людям достичь финансового благополучия и душевного спокойствия с 1906 года. Поскольку глобальный кризис в области здравоохранения продолжает разрушать жизни, сообщества и экономику, я уверен, что мы продолжим помогать людям, когда они в этом нуждаются. нас больше всего. Наша компания уже переживала трудные времена и нестабильность рынка, и мы справимся и с этим вызовом. Поскольку наши клиенты сталкиваются с огромным стрессом и неопределенностью, мы продолжим оказывать поддержку и стабильность тем, кто полагается на наши продукты и услуги.

Эта пандемия тяжела для всех. Наши общины страдают, наши семьи и друзья страдают, а некоторые из наших наиболее уязвимых соседей находятся в опасности.

Кризис и то, как мы коллективно отреагируем на него, определят поколение. Мы принимаем вызов. Я знаю, что каждый сотрудник нашей компании, помимо сосредоточения внимания на поддержании работы нашего бизнеса и обслуживании клиентов, ищет способы изменить ситуацию к лучшему для тех, кто больше всего пострадал от этой пандемии. Это подтверждается в компаниях и домах по всему сообществу, стране и во всем мире.

Это подтверждается в компаниях и домах по всему сообществу, стране и во всем мире.

Часть трагедии этой болезни заключается в том, что даже когда мы собираемся вместе, чтобы помочь наиболее нуждающимся, уникальная природа COVID-19 заставляет нас разделиться. Мы все понимаем важность «социального дистанцирования» для замедления распространения, но мы должны помнить, что это просто физическое дистанцирование. Я призываю вас найти способы безопасного общения с теми в вашем районе, которым может потребоваться дополнительная помощь, и с группами в вашем сообществе, которые меняют мир к лучшему, и поддерживайте их, как только можете.И сейчас самое подходящее время, чтобы связаться с друзьями и другими людьми и просто зарегистрироваться.

Нашим поставщикам медицинских услуг, лицам, оказывающим первую помощь, и всем, кто самоотверженно отложил в сторону свои собственные страхи и опасения, чтобы помочь другим в это время — благодарности едва ли достаточно. Эти люди — настоящие герои. Этот кризис усиливает нашу зависимость от многих жизненно важных услуг, которые мы слишком часто принимаем как должное. Мы благодарны очень многим за то, что они продолжают проявлять сосредоточенность и приверженность.

Этот кризис усиливает нашу зависимость от многих жизненно важных услуг, которые мы слишком часто принимаем как должное. Мы благодарны очень многим за то, что они продолжают проявлять сосредоточенность и приверженность.

Мы справимся с этим, особенно если нас поддержит пример тех, кто заставляет нас больше всего гордиться прямо сейчас — семьи, друзей, соседей и коллег, работающих вместе, — а не позволять нашим страхам руководить нами.Как бы мы ни чувствовали себя неуверенно, помните, что мы не одиноки. В этом мире так много людей, которые изо всех сил стараются помочь другим. И я уверен, что мы справимся с этим — вместе.

Во время кризиса мы определяемся тем, как мы реагируем. Давайте продолжим определяться состраданием.

Спасибо нашим клиентам за доверие к The Standard. То, что мы продаем, — это обещание быть рядом, когда мы вам понадобимся, и это обещание непоколебимо.

Будьте в безопасности и будьте на связи.

Классификация занятий

Классификация занятий

Когда мы изучили положения о возможности продления страхового полиса в отношении дохода по нетрудоспособности, мы отметили, что в случае гарантированного возобновляемого полиса страховщик имел ограниченное право на повышение страховых взносов. Ограничение, налагаемое на право страховщика взимать премии по этим полисам, ограничивает его право взимать премии только на основе классов. Страховщикам не разрешается ограничивать увеличение премий только полисом гарантированного возобновляемого страхования вашего клиента из-за его плохой истории претензий.

Ограничение, налагаемое на право страховщика взимать премии по этим полисам, ограничивает его право взимать премии только на основе классов. Страховщикам не разрешается ограничивать увеличение премий только полисом гарантированного возобновляемого страхования вашего клиента из-за его плохой истории претензий.

Когда мы думаем о «классах» в страховых полисах по инвалидности, мы имеем в виду ту классификацию, которая основана на роде занятий заявителя. Эта система классификации приводит к классам занятий.

Основная роль профессиональных классов состоит в том, чтобы обеспечить прочную и справедливую основу для предоставления страховой защиты по нетрудоспособности с учетом двух важных соображений:

Вероятность того, что застрахованный станет инвалидом из-за рисков, связанных с его или ее профессией, и Вероятность возвращения застрахованного к своей работе после периода нетрудоспособности

В отличие от риска смерти, который в основном зависит от возраста, род занятий заявителя является чрезвычайно важным фактором, влияющим на вероятность того, что он или она станет инвалидом. Существенной причиной такого различия является то, что определение продолжающейся инвалидности заявителя часто зависит от того, способен ли он или она выполнять обязанности на этой работе.

Существенной причиной такого различия является то, что определение продолжающейся инвалидности заявителя часто зависит от того, способен ли он или она выполнять обязанности на этой работе.

В первую очередь по этой причине имело смысл поместить многие профессии, в которых заняты люди, в классификации, отражающие как опасность работы, так и вероятность ее возобновления.

После того как различным занятиям присвоена соответствующая классификация, эти классификации играют важную роль в определении:

Максимальная сумма ежемесячного пособия по инвалидности Максимально доступный льготный период Премиум тарифная категория

В Руководстве по профессиям страховщика перечислены классы занятий, к которым может относиться заявитель, исходя из основных обязанностей его или ее профессии.Информация в справочнике обычно представлена двумя способами:

Алфавитный список наиболее распространенных профессий, за которым следует обозначение класса, к которому принадлежит эта профессия.

Широкое определение каждого класса занятий, содержащее общие рекомендации по размещению в классе на основе типичных обязанностей профессии:

Общее описание класса занятий | Класс занятий |

Выберите профессионалов и менеджеров с наиболее благоприятным опытом андеррайтинга и страховых выплат | 5А |

Большинство специалистов и менеджеров — только служебные обязанности; без длительных поездок | 4А |

То же, что и класс занятий 4А, но с проездом | 3А |

Лица, занятые в сфере социальных услуг, медицинской помощи, канцелярских услуг, отдельных комиссионных продаж или офисной или розничной торговли; легкие ручные работы | 2А |

Некоторые квалифицированные профессии и надзор (мастер) и некоторый медицинский вспомогательный персонал. | А |

Персонал, занятый тяжелым физическим трудом; квалифицированные и неквалифицированные профессии (разнорабочие) | В |

Работа часто выполняется в магазине, медицинском учреждении, торговом заведении или на открытом воздухе с использованием легкой техники; непосредственный надзор за персоналом, выполняющим физические обязанности; хиропрактики

Работа часто выполняется в магазине, медицинском учреждении, торговом заведении или на открытом воздухе с использованием легкой техники; непосредственный надзор за персоналом, выполняющим физические обязанности; хиропрактики Глядя на общие рекомендации по классам занятий, вы можете увидеть, как классы занятий характеризуются этим вторым методом.Кроме того, в этих рекомендациях обычно описываются пределы ручного труда, разрешенные для каждого класса. Вы заметите, что по мере того, как классы занятий переходят от 5А к 4А и, в конечном счете, к В, описание обязанностей включает все большее количество ручной работы.

Хотя любой отдельный страховщик может изменить язык таблицы классификации профессий, она представляет собой совокупность подходов ряда компаний к общей классификации профессий. Возможно, неудивительно, что попадание заявителя в тот или иной класс занятий чревато последствиями.

Возможно, неудивительно, что попадание заявителя в тот или иной класс занятий чревато последствиями.

Страховщики обычно налагают определенные ограничения на выплаты в зависимости от класса занятий застрахованного лица. Часто заявители, которые считаются представляющими наименьший риск, — те, кто относится к классу занятий 5A, 4A или 3A, — могут приобрести пожизненный льготный период, в то время как заявители, занимающиеся более опасными профессиями, не могут. Как правило, те заявители, которые попадают в классы A или B, могут быть ограничены 5-летним или 2-летним периодом максимального пособия.

Ограничения, которые страховщики налагают в зависимости от класса занятости, распространяются не только на максимальные доступные периоды выплаты пособий. Размер максимального ежемесячного пособия может также зависеть от класса занятий. В то время как заявитель с риском 5A может иметь возможность получать ежемесячное пособие в размере 15 000 долларов США, каменщик — риск B — может быть ограничен 2 000 долларов США максимального ежемесячного пособия по нетрудоспособности.

ОГРАНИЧЕНИЯ ПОСОБИЙ НА ОСНОВЕ ПРОФЕССИОНАЛЬНОГО КЛАССА

Род занятий Класс | Максимальный период льгот | Максимальное ежемесячное пособие | Инвалидность Определение |

5А | Срок службы | 15 000 долл. | Собственная профессия на весь льготный период |

4А | Пожизненно | 10 000 долл. США | Собственная профессия до 65 лет |

3А | Срок службы | 10 000 долларов США | Собственная профессия до 65 лет |

2А | Возраст 65 лет | 5000 долларов | Собственное занятие (не занятое каким-либо другим занятием) |

А | 5 лет | 3000 долларов | Ограниченное собственное занятие (2 года) |

Б | 2 года | 2000 долларов | Любая профессия |

США

США Как мы видим, не только доступные суммы и периоды получения пособия ограничены в зависимости от класса занятий, класс занятий также влияет на фактическое определение инвалидности. Бесспорно, застрахованному с более низким классом занятости сложнее соответствовать определению инвалидности, чем застрахованному с более высоким классом занятости, потому что это определение часто значительно более строго для более низких классов занятий, которые представляют более высокий риск.

Бесспорно, застрахованному с более низким классом занятости сложнее соответствовать определению инвалидности, чем застрахованному с более высоким классом занятости, потому что это определение часто значительно более строго для более низких классов занятий, которые представляют более высокий риск.

Обратите внимание, что застрахованный в классе занятий B часто должен быть не в состоянии заниматься какой-либо деятельностью, чтобы считаться инвалидом.

ОГРАНИЧЕНИЯ ПОСОБИЙ НА ОСНОВЕ ПРОФЕССИОНАЛЬНОГО КЛАССА

Род занятий Класс | Максимальный период льгот | Максимальное ежемесячное пособие | Инвалидность Определение |

5А | Срок службы | 15 000 долл. | Собственная профессия на весь льготный период |

4А | Пожизненно | 10 000 долл. США | Собственная профессия до 65 лет |

3А | Срок службы | 10 000 долларов США | Собственная профессия до 65 лет |

2А | Возраст 65 лет | 5000 долларов | Собственное занятие (не занятое каким-либо другим занятием) |

А | 5 лет | 3000 долларов | Ограниченное собственное занятие (2 года) |

Б | 2 года | 2000 долларов | Любая профессия |

США

США Хотя различия, которые мы обсуждали в зависимости от класса занятий застрахованного, безусловно, важны, разница в подходе к классам занятий, которая обычно наиболее заметна для заявителя, — это разница в страховом взносе. Премия за застрахованный риск B на 1 доллар выгоды легко может быть вдвое больше, чем плата за риск 5A.

Премия за застрахованный риск B на 1 доллар выгоды легко может быть вдвое больше, чем плата за риск 5A.

Именно разница в вероятности и серьезности инвалидности, которой подвержены люди разных профессий, является оправданием разницы в доступных льготах и их стоимости. Понятно, что каменщик может получить инвалидность и не сможет вернуться к работе так же легко, как и любой другой бухгалтер, просто из-за физических требований работы.

Характер отрасли, а также конкретные обязанности конкретной профессии часто влияют на тяжесть инвалидности. Рассмотрим, например, отрасль, в которой занятость имеет тенденцию быть цикличной или спорадической. Неудивительно, что эти отрасли также получают наибольшее количество исков по инвалидности в периоды безработицы. Это явление не обязательно является результатом симуляции. Если у работников-инвалидов нет работы, на которую они могли бы вернуться, это может отрицательно сказаться на их стремлении к выздоровлению.

Точно так же работа, предполагающая ненормированный рабочий день или заработок, например барменом, может представлять более высокий риск инвалидности.

Существуют также профессии, которые обычно не подлежат страхованию в большинстве компаний и для которых характерны:

крайняя опасность нестабильность занятости и существенные проблемы администрирования претензий

Не нужно большого воображения, чтобы представить в воображении человека, работа которого сопряжена со значительным риском.Рассмотрим тех людей, которые работают со взрывчатыми веществами или огнестрельным оружием. Кроме того, профессии, связанные с работой на экстремальных высотах, также будут соответствовать требованиям, например, работы людей, строящих небоскребы.

Нестабильность занятости обычно является отличительной чертой тех, кто занят в сфере исполнительского искусства. Именно эта нестабильность занятости обычно приводит к тому, что они не могут быть застрахованы по страхованию дохода по нетрудоспособности в большинстве компаний. В эту классификацию занятий входят актеры, певцы и танцоры.

Те профессии, на которых застрахованный работает дома, могут быть сопряжены со значительными проблемами администрирования требований.

Причина этих проблем проста: крайне сложно объективно определить, не может ли застрахованный заниматься своей профессией. В результате этих трудностей с администрированием требований многие страховщики предпочитают не предоставлять свои продукты страхования по нетрудоспособности лицам, работающим дома.

Причина этих проблем проста: крайне сложно объективно определить, не может ли застрахованный заниматься своей профессией. В результате этих трудностей с администрированием требований многие страховщики предпочитают не предоставлять свои продукты страхования по нетрудоспособности лицам, работающим дома.Исключение часто делается для тех профессий, в которых застрахованный имеет офис в своем доме, но должен покидать офис, чтобы увидеть клиентов.В эту категорию может попасть продавец. Заявители в такой ситуации обычно не подлежат страхованию из-за их статуса домашнего офиса.

Страхование по нетрудоспособности Профессиональные классы

При покупке индивидуального страхования по инвалидности важно встретиться с независимым агентом, который может продать вам полис любой из страховых компаний «большой шестерки», таких как Guardian (Berkshire), Standard, Metlife, Ameritas, Principal и MassMutual. Одна из причин этого в том, что для вашего штата, пола и особенно специальности полис одной компании может быть намного дешевле аналогичного полиса, предлагаемого другой компанией.

Ваша специальность или профессиональный класс — это один из способов, с помощью которого эти компании стратифицируют финансовый риск, на который они идут, страхуя вас. Как правило, процедурно-ориентированные врачи, такие как хирурги и стоматологи, относятся к более низкому (то есть более дорогому) профессиональному классу, чем непроцедурно-ориентированные врачи. Однако, когда вы сравниваете профессиональные классы в разных компаниях, вы иногда видите несоответствие, когда конкретная специальность находится в более высоком или более низком профессиональном классе, чем вы могли бы ожидать.Для врача, покупающего страховку по инвалидности, вы хотели бы уделить особое внимание политике компании, которая поместила вас в более высокую классификацию, чем другие компании.

Однако становится трудно сравнивать яблоки с яблоками, потому что, хотя большинство компаний используют профессиональные классы 3, 4 и 5 для врачей, две компании, а именно MetLife и Ameritas, относят врачей к классам 4, 5 и 6. вероятно, лучше всего вычесть класс из этих двух компаний при сравнении.Директор использует только 4 и 5 для врачей.

вероятно, лучше всего вычесть класс из этих двух компаний при сравнении.Директор использует только 4 и 5 для врачей.

Некоторые важные предостережения

Эта информация была актуальна, когда я писал этот пост (август 2014 г.), но быстро устаревает, поскольку компании время от времени меняют эти классы. Кроме того, я, возможно, сделал ошибку, расшифровывая их. Кроме того, если вы видите пустое место в таблице, не думайте, что они не предлагают политику для этой профессии. У меня просто не было информации, поэтому я оставил ее. Эта информация, хотя и не является секретной, обычно считается «только для использования производителем», а не для общественного потребления.Но, эй, разве этот блог не посвящен тому, как на самом деле работает индустрия? В любом случае, вы не можете и не должны покупать полис без привлечения агента, так что вы могли бы также получить знающего независимого, который поможет вам сравнить полисы. Теперь, без лишних слов, список специальностей с соответствующим классом занятий.

| Специальность | Хранитель | Стандартный | Метлайф | Заслуги | Директор | MassMutual |

| Практикующая медсестра | 3М | 3A,4P | 4M | 5М | 3А | 3А |

| Помощник врача | 4М | 3А, 4П | 5И | 5М | 3А | 3А |

| КРНК | 3М | 3П | 4M | 3М | 3А | 3А |

| Аллергия | 4М | 4П | 6М | 6М | 4М | 5П |

| Анестезия | 3М | 3П | 4М | 4М | 4М | 3П |

| Кардиология | 4М | 4П | 5М | 5М | 4М | 5П |

| Интервенционная кардиология | 4N | 4П | 4М | 5М | 4M | 3П |

| Кардиохирургия | 3М | 3П | 5M | 4М | 4М | 3П |

| Стоматолог | 3М | 3П | 4M | 4М | 4M | 3P |

| Дерматология | 4М | 4П | 5M | 6М | 4М | 4П или 5П |

| Скорая помощь | 3М | 3П | 4М | 4М | 4М | 3П |

| Эндокринология | 5М | 4П | 6M | 6М | 5М | 5П |

| Эндодонтисты | 4М | 4П | 5D | 5М | 4П или 5П | |

| Семейная медицина | 4М | 4П | 6М | 6М | 5М | 5П |

| Гастроэнтерология | 5М | 4П | 6М | 6М | 5М | 4П |

| Общая практика | 4М | 4П | 6М | 6M | 5М | 5P |

| Гериатрия | 5М | 4П | 6М | 6M | 5М | 5П |

| Gyn Onc | 3М | 3П | 4M | 6M | 4M | 3P |

| Гематология | 5М | 4П | 5М | 6М | 5М | 5П |

| Госпиталь | 5М | 4П | 6M | 6М | 5M | 5П |

| Иммунология | 4М | 4П | 5M | 5M | 5М | 5П |

| Терапия | 4М | 4П | 6М | 6М | 5М | 5П |

| Неонатология | 5М | 4П | 6М | 5М | 5М | 5П |

| Нефрология | 5М | 4П | 6М | 5М | 5М | 5П |

| Неврология | 4М | 4П | 6М | 6М | 5М | 5П |

| Нейрохирургия | 3М | 3П | 5M | 4М | 4М | 3P |

| Акушер-гинеколог | 3М | 3П | 4М | 5М | 4М | 4П |

| Онкология | 5М | 4П | 6М | 5М | 5М | 5П |

| Офтальмология | 4М | 4П | 5М | 5М | 4М | 3П |

| Хирургия полости рта | 4М | 3П | 5D | 4М | 4M | 4П |

| Ортодонт | 4М | 4П | 5D | 5М | 4M | 4П |

| Ортопедия | 3М | 3П | 4М | 4M | 4М | 3П |

| Отоларингология | 3М | 4П | 5М | 5М | 4М | 4П |

| Лекарство от боли | 3М | 3П | 4M | 4 М или 5 М | 4М | 3П |

| Патология | 4М | 4П | 5М | 6М | 5М | 5П |

| Детский стоматолог | 4М | 4П | 5D | 5М | 4M | 4П |

| Педиатр | 5М | 4П | 6М | 6М | 5М | 5П |

| Пародонтолог | 4М | 4П | 5D | 5М | 4M | 4П |

| Физиология | 4М | 4П | 6М | 5М | 5М | 5П |

| Пластическая хирургия | 3М | 3П | 5M | 4M | 4М | 3P |

| Подология | 3М | 3A, 2P | 2М | 3А | 4П | |

| Протезисты | 4М | 4П | 5D | 5М | 4А | 4П |

| Психиатрия | 4М | 4П | 4М | 5М | 5М | 5П |

| Пульмонология | 5М | 4П | 5М | 5М | 5М | 5П |

| Рад Онк | 4М | 4P | 5M | 5M | 5M | 4P |

| Радиология | 4М | 4П | 5М | 6М | 5М | 5П |

| Интервенционная радиология | 4M | 4П | 4М | 5M | 4М | 4П |

| Ревматология | 5М | 4П | 6М | 6М | 5М | 5П |

| Общий хирург | 3М | 3П | 5М | 4М | 4М | 3P |

| Урология | 4М | 4П | 5М | 5М | 4М | 4П |

Несколько уникальных ситуаций

Давайте рассмотрим несколько текущих несоответствий, которые могут быть вам полезны.

Практикующие медсестры

Класс 5M с Ameritas заметно лучше, чем классы 3M, 3A, предлагаемые двумя другими компаниями. Не забудьте включить политику Ameritas при совершении покупок.

Аллергия

Principal и Mass Mutual поставят вас в более высокую классификацию, чем другие.

Анестезия

Принципал предлагает более высокий профессиональный класс, чем другие компании.

Кардиология

MassMutual предлагает более высокий профессиональный класс, чем другие компании, но не в случае интервенционных карт

Сердечно-сосудистая хирургия

Возможно, вы захотите избежать участия Принципала, поскольку он считает, что вы подвергаетесь большему риску, чем другие компании.

Поднимите его, как будто вы его украли!

Гора Тимпаногос, Юта

Дерматология

Вы получаете высшую классификацию только с Америтас.

Неотложная медицинская помощь, нейрохирургия, ортопедия, обезболивание и пластическая хирургия

Этих врачей обычно относят к самому рискованному классу (3 или 4 в зависимости от компании). Но они часто могут получить немного более дешевый полис с Главным врачом, так как их самый низкий класс врачей, если 4.

Эндокринология, гериатрия, госпиталисты, гематология, челюстно-лицевая хирургия и педиатрия

Лучше избегать Стандарта, который, кажется, считает, что вы подвергаетесь большему риску, чем все остальные.

Семейная практика, иммунология, неврология

Остерегайтесь Хранителя и Стандарта

Гастроэнтерология

Остерегайтесь стандартных и массовых взаимозачетов

Терапия

Возможно, следует избегать Guardian, Standard и Metlife

Неонатология и нефрология

Лучше избегать Standard, Metlife и Ameritas

Акушер-гинеколог

Ameritas, Principal и MassMutual помещают вас в относительно привлекательный профессиональный класс по сравнению с другими.

Онкология

Лучше избегать Standard и Ameritas

Офтальмология

Все, кроме MassMutual.

Отоларингология

Этот полис Guardian, о котором вы всегда слышите, что он «имеет наилучшие преимущества», будет стоить вам еще больше по сравнению с конкурирующим полисом.

Патология

Стоит обратить внимание наAmeritas, Principal и Mass Mutual.

Физиология

MetLife, Principal и Mass Mutual считают, что вы подвергаетесь меньшему риску.

Подология

Mass Mutual кажется отличным местом для начала поиска.

Психиатрия

Principal и Mass Mutual ставят вас на один класс выше, чем другие.

Пульмонология

Обратите особое внимание на Guardian, Principal и Mass Mutual.

Радиология

Ameritas и Mass Mutual кажутся особенно привлекательными, особенно если вы не занимаетесь интервенциональной работой.

Ревматология

Возможно, следует избегать Standard и MetLife

Общая хирургия

MetLife и Principal должны быть включены в ваш поиск.

Заключение

Страхование по инвалидности — штука сложная. Покупка полиса — это гораздо больше, чем просто класс, к которому вас относит компания. Тем не менее, это небольшое упражнение должно дать вам немного больше понимания того, почему хороший агент может даже не удосужиться показать вам политики определенных компаний. Это также демонстрирует, что не существует «лучшей политики», а есть только лучшая для желаемого покрытия, штата, пола, состояния здоровья и специальности.Внимательно покупайте, друзья.

Что вы думаете? Вас что-то в этой таблице удивило? Почему или почему нет? В какой компании вы купили полис? Комментарий ниже!

Загрузка…

Несмотря на другие факторы, если бы вы были страховой компанией, вы бы оценивали, какую цену вы бы установили и какое покрытие давали, исходя из того, что делает человек. Типы профессий Классы Обозначение «M» предназначено для медицинских работников. Наиболее квалифицированная рабочая сила попадет под категории 1А и 2А. Продавцы попадут под категорию 2A-5A в зависимости от дохода, характера продаж и продолжительности работы. Медсестры, как правило, классифицируются как 2A в большинстве компаний. Большинство инженеров будут 4A или 5A. Политика инвалидности в CPA обычно относится к классу занятий 5A. Вышеизложенное является обобщением для иллюстративных целей.Однако важно то, что универсальной классификации не существует. Каждая компания подходит к разным профессиям по-разному. Если вы риелтор, пытающийся застраховать свой доход, большинство компаний дадут вам класс занятости 2А или 3А, но есть несколько компаний, которые могут предложить 4А. Как класс занятий влияет на страховое покрытие?

Класс занятий может напрямую влиять на размер максимального ежемесячного пособия, разрешенного полисом, право на определение инвалидности по собственному занятию и продолжительность психического/нервного пособия.

|

Страховые компании, по сути, создали «классы», в которые они объединяют несколько различных профессий.Ниже перечислены основные сведения, которые вам необходимо знать о классе занятий.

Страховые компании, по сути, создали «классы», в которые они объединяют несколько различных профессий.Ниже перечислены основные сведения, которые вам необходимо знать о классе занятий. Юристы обычно относятся к категории 5А или 6А. Большинство руководителей попадают под категорию 5А или 6А.

Юристы обычно относятся к категории 5А или 6А. Большинство руководителей попадают под категорию 5А или 6А. Класс занятости влияет на общую сумму страхового покрытия, которое вы можете получить в компаниях.

Класс занятости влияет на общую сумму страхового покрытия, которое вы можете получить в компаниях. Это немаловажно. Большинство компаний в настоящее время ограничивают пособия по нетрудоспособности только двумя годами инвалидности, которая носит психический или нервный характер. См. более полное объяснение этого в нашем блоге о психическом/нервном освещении. Тем не менее, некоторые компании предоставляют более мягкое или строгое освещение в этой области в зависимости от класса занятости. Одна известная национальная компания на момент написания этой статьи предоставляет до 5 лет пособия по заявлениям о психической/нервной инвалидности для классов пособий 3A и 4A, однако они ограничивают период пособия только 2 годами, если вы относитесь к классу занятий 4M или 5M.По сути, если вы медицинский работник, эта компания не хочет иметь с вами дело и, следовательно, предоставит вам худшее покрытие, чем у обычного работающего профессионала. Просто полис, который вы хотите приобрести, если вы врач, верно? Класс занятий может напрямую влиять на степень покрытия, которое вы получаете, особенно в отношении психического/нервного покрытия.

Это немаловажно. Большинство компаний в настоящее время ограничивают пособия по нетрудоспособности только двумя годами инвалидности, которая носит психический или нервный характер. См. более полное объяснение этого в нашем блоге о психическом/нервном освещении. Тем не менее, некоторые компании предоставляют более мягкое или строгое освещение в этой области в зависимости от класса занятости. Одна известная национальная компания на момент написания этой статьи предоставляет до 5 лет пособия по заявлениям о психической/нервной инвалидности для классов пособий 3A и 4A, однако они ограничивают период пособия только 2 годами, если вы относитесь к классу занятий 4M или 5M.По сути, если вы медицинский работник, эта компания не хочет иметь с вами дело и, следовательно, предоставит вам худшее покрытие, чем у обычного работающего профессионала. Просто полис, который вы хотите приобрести, если вы врач, верно? Класс занятий может напрямую влиять на степень покрытия, которое вы получаете, особенно в отношении психического/нервного покрытия.

Инвалидность Страхование

Глава 4

Профессии подразделяются на пять различных группы в зависимости от степени выполнения опасных работ.Это может быть одним из наиболее важные части андеррайтинга потенциального застрахованного. Андеррайтер полиса DI должны оценивать не только профессиональные название, но и характер обязанностей, выполняемых в этой профессии.

Если застрахованный № 1 подает заявку на страхование DI и его род деятельности требует от него выполнять несколько различных обязанностей, профессиональная классификация основана на выполнялась самая опасная работа.

Разделение профессий на классы, таким образом, ограничило наличие полисов в высших профессиональных классах, разделяющих наиболее желаемых профессий на пять классов.Классы определены ниже.

Класс 4AS :

Некоторые специалисты и руководители компаний. Руководители компаний должны встретиться

следующие критерии:

Руководители компаний должны встретиться

следующие критерии:

В основном служебные обязанности практически без поездок

Компенсируется окладом

Нанятый хорошо зарекомендовавшая себя, стабильная фирма не менее двух лет и зарабатывающая более 35 000 долларов США ежегодно.

Некоторые из профессий, включенных в эту категорию, — CPA, анестезиологи, архитекторы, гинекологи, стоматологи и психологи.Этот список не включительно. Он просто перечисляет некоторые из профессий, чтобы дать читателю представление категорий занятий.

Класс 4A : Ряд избранных специалистов.

Некоторые из профессий в этой категории включают физиков, которые не участвуют ни в

лабораторная работа, инженеры, которые работают в офисе или в качестве

только консультанты, бухгалтеры, работающие в бухгалтерской фирме, химики, которые

консультируйтесь или работайте в офисе, а инженеры-строители только с офисной работой.

Класс 3A : Люди, занятые в основном умственными работа, в первую очередь те, у кого есть канцелярские обязанности или только офисные обязанности. Некоторые из профессий в эту категорию входят священнослужители, контролеры, операторы ЭВМ, судебные приставы, анестезиологи, чертежники, занятые только в офисных обязанностях, логопеды, турагенты, статистики, биржевые маклеры, раввины, агенты/брокеры по недвижимости и машинистки.

Класс 2A : Руководители,

техников, торговцев без обязанности доставки или ремонта, тех, у кого есть специальные

навыки и другие навыки, а также другие, не выполняющие то, что обычно описывается

как ручной труд, хотя обязанности могут требовать некоторой физической активности.Некоторые из

профессии, входящие в эту категорию – таксидермисты, табельщики, счетоводы

коллекторы, костоправы, управляющие многоквартирными домами, счетчики, геологи

в полевых условиях, не связанных с опасными работами, продовольственными работниками, слесарями,

клерки отеля/мотеля и газетные репортеры.

Класс 2В : Люди в профессиональной классификации 2A и 3A, которые не соответствуют минимальному доходу требования, но которые наняты профессиональной организацией, к которой предусмотрено страхование инвалидности.

Особые обстоятельства

Государственные служащие (федеральная государственная служба) не имеют права страхование по инвалидности из-за накапливающихся больничных и нетрудоспособности преимущества автоматически доступны с их работой.

Государственные, окружные и муниципальные служащие, в том числе учителя государственных школ,

не имеет права на страхование по инвалидности из-за существенных пособий

доступны в их пенсионных планах.Индивидуальное рассмотрение андеррайтинга может быть

указана для ограниченных сумм покрытия, предоставлена полная информация, включая

буклет о пенсионном плане подается до определения права на участие в программе.

Страхование по инвалидности, как правило, недоступно для лиц, которые работают по месту жительства. Люди, у которых есть Предприятия по месту жительства классификация может быть сделана в виде исключения в случаях, когда некоторые обязанности выполняются по месту жительства, но значительное количество вне требуется активность.Обычно исключения этого типа предоставляются только с периодом ожидания 60 или 90 дней. Это положение не относится к врачам, дантистов и адвокатов, которые открыли офисы по месту жительства, а также представители производителей, которые используют свое место жительства в качестве рабочего адреса но чьи обязанности требуют, чтобы они тратили почти все свое время на визиты к клиентам.

Покрытие DI недоступно для некоторых профессий, обычно обозначаемых NE (не соответствует требованиям).Этот список может меняться, и разные страховщики могут разрешать профессии, которые другие

страховщики нет. Иногда профессия не покрывается политиками DI, потому что

оккупация находится вне места жительства. Однако при определенных обстоятельствах DI

покрытие может по-прежнему быть доступным в зависимости от выбранной страховой компании. Несколько из

не охваченные профессии — это продавцы и дилеры подержанных автомобилей, писатели, актеры,

певцы, артисты, авиадиспетчеры, иглотерапевты, бармены,

парикмахеры, водители автобусов, мясники, повара/шеф-повара, стюардессы, музыканты,

охранники, детективы, полицейские, дворники и учителя в доме.

Иногда профессия не покрывается политиками DI, потому что

оккупация находится вне места жительства. Однако при определенных обстоятельствах DI

покрытие может по-прежнему быть доступным в зависимости от выбранной страховой компании. Несколько из

не охваченные профессии — это продавцы и дилеры подержанных автомобилей, писатели, актеры,

певцы, артисты, авиадиспетчеры, иглотерапевты, бармены,

парикмахеры, водители автобусов, мясники, повара/шеф-повара, стюардессы, музыканты,

охранники, детективы, полицейские, дворники и учителя в доме.

Зачем это нужно?

Андеррайтинг – это процесс принятия или отрицания рисков предполагаемых

страхователи. Если риск потенциального застрахованного принимается, андеррайтинг продолжается.

касается срока, на который застрахован конкретный риск. Главный

Целью андеррайтинга является максимизация прибыли путем принятия прибыльного

распределение риска. Неблагоприятный отбор может произойти, если эти риски не сбалансированы должным образом.

Неблагоприятный отбор может произойти, если эти риски не сбалансированы должным образом.

Человек может спросить: «Если страхование основано на законе средних чисел, то почему не принимать всех потенциальных застрахованных и доверять законам вероятности?» Такой комментарий обманчиво упрощен. Полагаться на закон средних чисел будет неэффективным и невыгодным для страховщиков.

Потенциальные застрахованные не выбираются случайным образом, и у них не одинаковые потери. ожидания.Те потенциальные страхователи с ожиданием убытков значительно выше, чем предусмотрено в тарифе:

Взимается более высокая ставка, надбавка или

Быть отклоненным покрытием.

Если страховщик принял заявителей, которые не соответствовали предусмотренным стандартам

по ставке, страхователи должны будут платить более высокие премии за страхование

компания останется платежеспособной. Эти более высокие ставки заставят держателей полисов отказаться от

покрытие или обратиться к страховщикам, которые практикуют выборочных

андеррайтинг . Только люди, которые не имеют права на покрытие через

страховщики, которые практикуют избирательный андеррайтинг, будут платить более высокие премии

страховщики, не практикующие выборочный андеррайтинг. Неселективный

страховщик будет взимать еще более высокие взносы. Это приведет к большим потерям

заявителей с более низким ожиданием убытков, что еще больше повышает ставки.

Таким образом, андеррайтинг необходим.

Только люди, которые не имеют права на покрытие через

страховщики, которые практикуют избирательный андеррайтинг, будут платить более высокие премии

страховщики, не практикующие выборочный андеррайтинг. Неселективный

страховщик будет взимать еще более высокие взносы. Это приведет к большим потерям

заявителей с более низким ожиданием убытков, что еще больше повышает ставки.

Таким образом, андеррайтинг необходим.

Андеррайтинг помогает достичь справедливости в ставках страховых взносов, поэтому широкий диапазон со страхователей взимается сумма, пропорциональная ожидаемому убытку.С цифровым входом политики, классификации сделаны, чтобы различать риски, которые используется для целей рейтинга. При других видах страхования классификации могут быть широким, чтобы способствовать точному прогнозированию убытков и контролировать рейтинг расходы.

Страховые компании должны разработать работающий процесс отбора для классификации