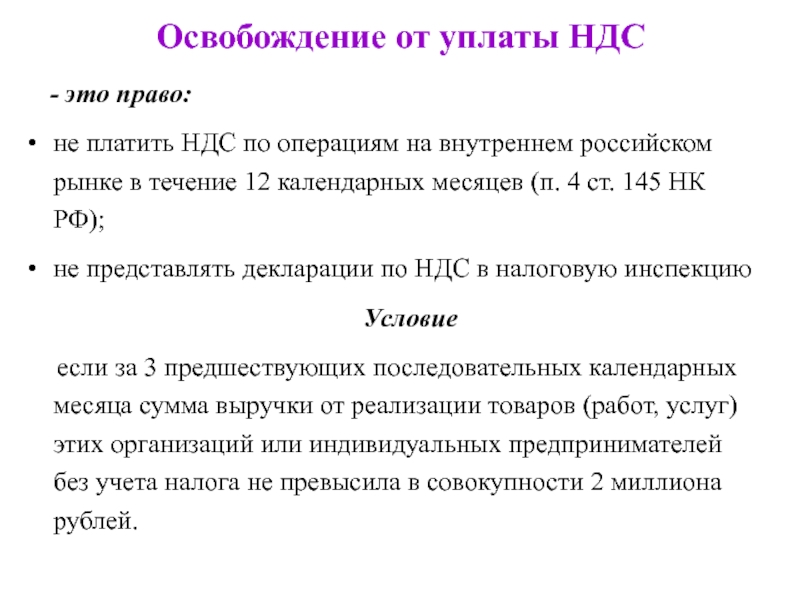

Кто не платит ндс в россии: Когда можно законно не платить НДС

Booking.com лишил российских партнеров возможности не платить НДС

Сервис по бронированию отелей и гостевых домов Booking.com с января 2019 года начал включать в счета своих российских партнеров не только стандартную комиссию за свои услуги, но и НДС в размере 20%. Об этом сообщило в среду, 13 февраля, РБК со ссылкой на главу управляющей компании Hotel Consulting Романа Сабиржанова.

Эту информацию подтвердили изданию еще три владельца хостелов в России.

Booking.com одновременно в цену бронирования отелей закладывает и комиссию сервиса, минимальный размер которой достигает 15%. С этой комиссии он уже два года должен самостоятельно платить в России налог — с 2017 года продажа электронных услуг иностранными организациями на территории России облагается НДС. Но ранее сервис сам платил НДС только с комиссии незарегистрированных партнеров (физических лиц). Юрлица и индивидуальные предприниматели должны были уплачивать НДС с комиссии напрямую в налоговые органы. Это позволяло предприимчивым владельцам хостелов не платить НДС.

Реклама на Forbes

В начале 2019 года сервис направил российским партнерам уведомление об изменении условий работы, отметив, что отныне должен сам исчислять и уплачивать НДС с полученной им комиссии. По мнению Сабиржанова, включение НДС в комиссионные счета может негативно сказаться на небольших хостелах, мини-гостиницах с номерным фондом до 50 номеров и апартаментах, которые используют упрощенную систему налогообложения (УСН). Он убежден, что для них существенно увеличатся издержки.

Опрошенные изданием отельеры считают, что включение НДС в комиссионные счета Booking.com упростило процедуру его оплаты. Ранее ряд владельцев хостелов платили Booking.com комиссию со своего личного счета как физические лица и налоговые органы не видели этот платеж и не предъявляли претензий. Теперь эта лазейка ликвидирована.

Пресс-служба Booking.com сообщила РБК, что сервис зарегистрирован в ФНС и соответствующим образом взимает НДС с партнеров и «перечисляет его российскому правительству, в том числе в соответствии с новыми правилами, введенными в 2019 году».

По данным Booking.com, которые сообщил изданию Сабиржанов, только в Москве с сервисом сотрудничают почти 4500 хостелов, мини-гостиниц и апартаментов, в Санкт-Петербурге — 1700, в городах-миллионниках в целом — 19 000. По данным ФНС, летом 2018 года в России было 32 300 индивидуальных предпринимателей, сдающих недвижимость в аренду по патентной системе налогообложения.

По данным Travelline, доля Booking.com в структуре общих запросов составила в 2018 году 67,6%. В феврале 2019 года организация «Опора России», представляющая интересы малого и среднего бизнеса, обвинила Booking.com в том, что он, пользуясь своим монопольным положением, навязывает владельцам отелей политику паритета цен. Письмо с жалобой на нарушение сервисом российского законодательства о защите конкуренции было направлено в Федеральную антимонопольную службу (ФАС).

Налоги на размещение рекламы на Facebook

Реклама, приобретенная на Facebook, может облагаться налогами. Это зависит от страны, указанной в поле «Покупатель» в настройках рекламного аккаунта. Если вашей страны нет в списке ниже, информация о налогообложении в ней пока недоступна.

Если вашей страны нет в списке ниже, информация о налогообложении в ней пока недоступна.

Примечание. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland Limited указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, то, вероятно, сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удерживаемого у источника выплаты (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С марта 2019 года действует следующее правило: к стоимости рекламы добавляется налог с продаж в провинции Квебек (QST) согласно местной расчетной ставке независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных. Это происходит, если:

адрес покупателя (то есть ваш) находится в Квебеке;

вы не добавили свой регистрационный номер налогоплательщика QST в рекламный аккаунт Facebook.

С вас также может взиматься федеральный налог на товары и услуги в Канаде (GST) или объединенный налог с продаж (HST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, мы не будем применять налог на товары и услуги (GST) к стоимости рекламы. Однако, возможно, вы должны будете самостоятельно определять размер GST (в соответствии с принципом обратного налогообложения) согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Бангладеш;

вы не добавили регистрационный номер своей компании (BIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеш.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

С апреля 2021 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Кении и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Кении.

С февраля 2020 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Mexico указана как продавец, а адрес покупателя (то есть ваш) находится в Мексике, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от того, зарегистрированы ли вы как плательщик НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Мексике.

С февраля 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Brazil указана как продавец, а адрес покупателя (то есть ваш) находится в Бразилии, к стоимости рекламы мы будем добавлять налог на программы социальной интеграции (PIS), налог на финансирование социального обеспечения (COFINS) и налог на предоставление услуг (ISS) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налогах в Бразилии.

С января 2021 года действует следующее правило: если вы рекламодатель, находитесь в Парагвае и приобретаете рекламу у компании Facebook Ireland Limited, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Парагвае.

С мая 2021 года к стоимости рекламы на Facebook мы будем добавлять общий налог на потребление (GCT) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Новой Каледонии;

вы не добавили свой регистрационный номер налогоплательщика RIDET в рекламный аккаунт Facebook;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее об общем налоге на потребление (GCT) в Новой Каледонии.

С июля 2021 года действует следующее правило: к стоимости рекламы добавляется налог на товары и услуги (GST) или объединенный налог с продаж (HST) согласно местной расчетной ставке. Это происходит, если:

Это происходит, если:

адрес покупателя (то есть ваш) находится в Канаде;

вы не добавили свой регистрационный номер плательщика GST или HST в рекламный аккаунт Facebook.

Если вы находитесь в Квебеке, с вас также может взиматься местный налог с продаж (QST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Омане;

вы не добавили свой идентификационный номер налогоплательщика (TIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Омане.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Таджикистане;

вы не подтвердили, что являетесь юридическим лицом, индивидуальным предпринимателем или постоянным учреждением зарубежного юридического лица в Республике Таджикистан.

Подробнее о налоге на добавленную стоимость (НДС) в Таджикистане.

С октября 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Грузии;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее о налоге на добавленную стоимость (НДС) в Грузии.

Больше не надо платить НДС со штрафов, полученных от покупателя

Вопрос: О налогообложении НДС сумм, полученных продавцами от покупателей за просрочку исполнения обязательств по договорам, предусматривающим поставку товаров (работ, услуг), облагаемых НДС.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 марта 2013 г. N 03-07-15/6333

N 03-07-15/6333

Департамент налоговой и таможенно-тарифной политики рассмотрел вопрос о применении налога на добавленную стоимость в отношении сумм, полученных продавцами от покупателей за нарушение условий договоров, предусматривающих поставку товаров (работ, услуг), облагаемых налогом на добавленную стоимость, и сообщает.

В соответствии с пп. 2 п. 1 ст. 162 Налогового кодекса Российской Федерации (далее — Кодекс) налоговая база по налогу на добавленную стоимость увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

В связи с этим полагаем, что при принятии решений налоговыми органами о правомерности применения (неприменения) налогоплательщиками указанной нормы Кодекса следует руководствоваться в том числе Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 05.

В данном Постановлении указано, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные обществом от контрагента по договору, не связаны с оплатой товара в смысле упомянутого положения ст. 162 Кодекса, поэтому обложению налогом на добавленную стоимость не подлежат.

Следует отметить, что в соответствии с п. 1 ст. 330 Гражданского кодекса Российской Федерации неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Поэтому в отношении сумм неустойки как ответственности за просрочку исполнения обязательств по оплате товаров, полученных продавцом от их покупателя, следует руководствоваться указанным Постановлением Президиума Высшего Арбитражного Суда Российской Федерации.

В то же время если полученные продавцами от покупателей суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по налогу на добавленную стоимость на основании вышеназванной нормы ст. 162 Кодекса.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 4 марта 2013г. № 03-07-15/6333.

По информации журнала «Главбух» данное разъяснение было разослано ФНС России в налоговые инспекции письмом от 3 апреля 2013г. № ЕД-4-3/5875@ для использования в работе и информирования налогоплательщиков.

Комментарий журнала «Главбух»:

«Прежде налоговики настаивали, что договорные штрафы облагаются НДС, т. к связаны с реализацией. При этом позиция судей ВАС РФ была противоположной: неустойка или штраф представляют собой лишь санкцию за то, что покупатель нарушил условия договора. С оплатой товаров эти суммы никак не связаны. Такие выводы были сделаны в постановлении Президиума ВАС РФ от 5 февраля 2008 г. № 11144/07. Теперь позиция судей учтена Минфином России.

к связаны с реализацией. При этом позиция судей ВАС РФ была противоположной: неустойка или штраф представляют собой лишь санкцию за то, что покупатель нарушил условия договора. С оплатой товаров эти суммы никак не связаны. Такие выводы были сделаны в постановлении Президиума ВАС РФ от 5 февраля 2008 г. № 11144/07. Теперь позиция судей учтена Минфином России.

Однако, сделана оговорка о том, что в каждом отдельном случае необходимо определить, является ли штраф «элементом ценообразования». Для этого следует свериться с условиями контракта. Если в договоре прописано, что при нарушении сроков оплаты покупатель перечисляет поставщику неустойку (например, в размере 0,2 процента от неуплаченной суммы за каждый день просрочки), то в этом случае продавцу не придется начислять НДС с суммы штрафной санкции. В то же время, если в договоре указано, что в случае задержки оплаты товаров их цена увеличивается (например, на 0,5 процента за каждый день просрочки), то налоговики могут заявить, что такая надбавка является частью цены.

Российская Федерация — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС, при которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право на возмещение входящего НДС, понесенного в связи с затратами на товарно-материальные запасы и другими связанными бизнес-расходами. Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее больше с ней сблизилась.Однако в настоящее время она по-прежнему отличается от системы НДС ЕС по-разному.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продажа электронных книг, графических изображений и музыки через Интернет, а

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и т. Д.

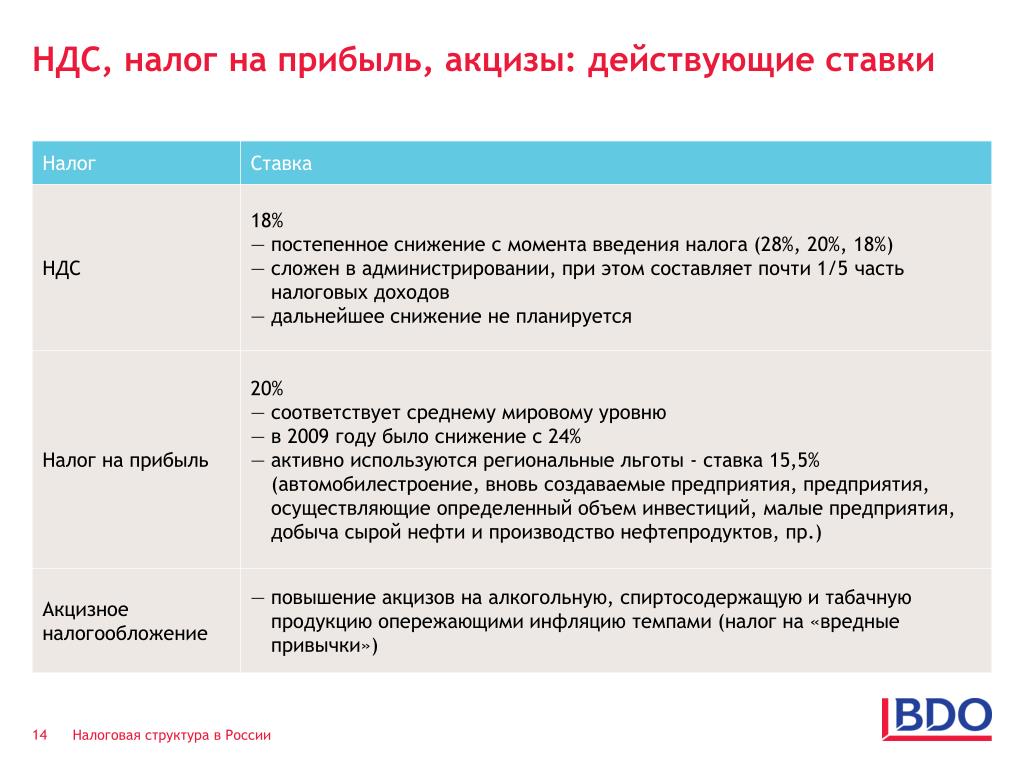

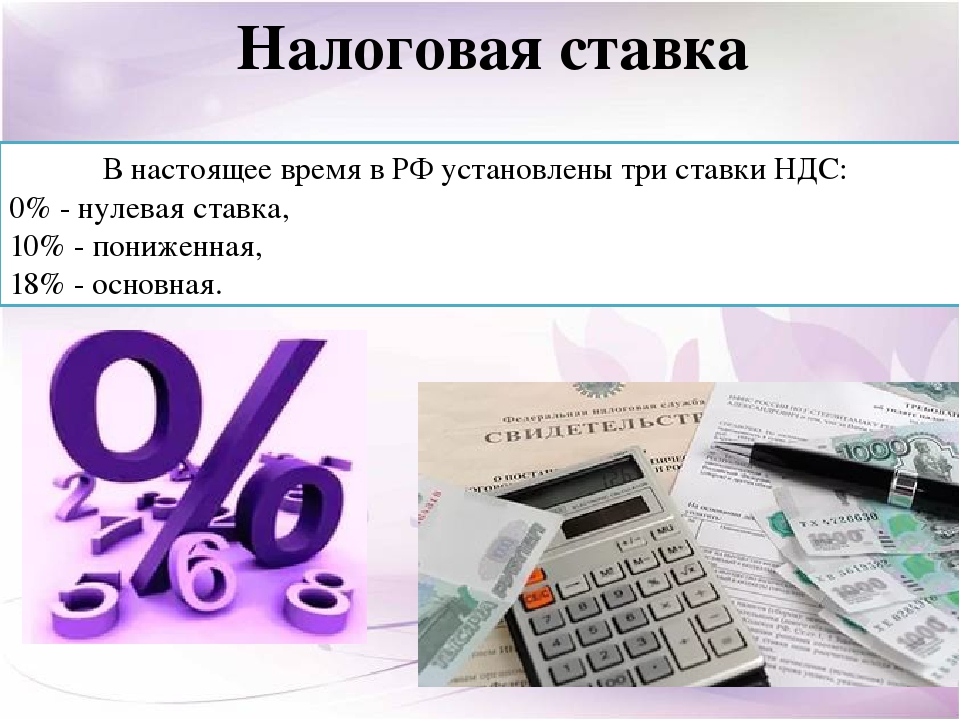

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 г.) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС. Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

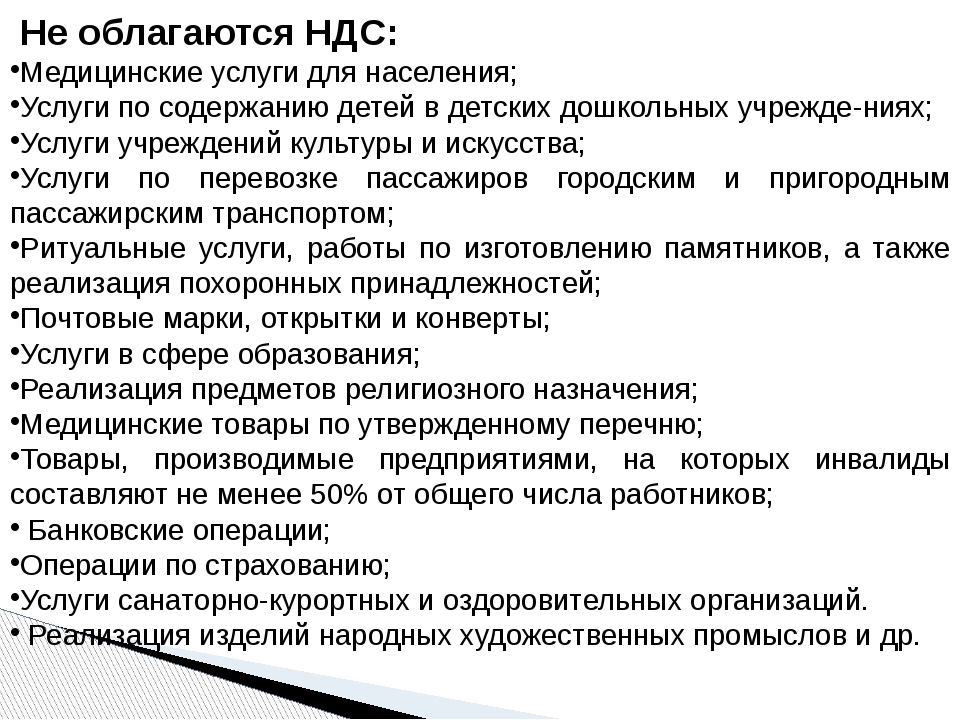

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги. Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС.Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются оказанными для целей НДС. Например, определенные услуги считаются оказанными там, где они выполняются, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.

д.

В соответствии с механизмом обратного начисления российский покупатель должен учитывать НДС по любому платежу, который он производит не зарегистрированной в налоговой системе иностранной компании, если платеж связан с поставкой товаров или услуг, которые считаются поставленными в Россию, на основании правила о месте поставки НДС, и которые не подпадают под какие-либо освобождения от НДС в соответствии с внутренним законодательством о НДС. В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

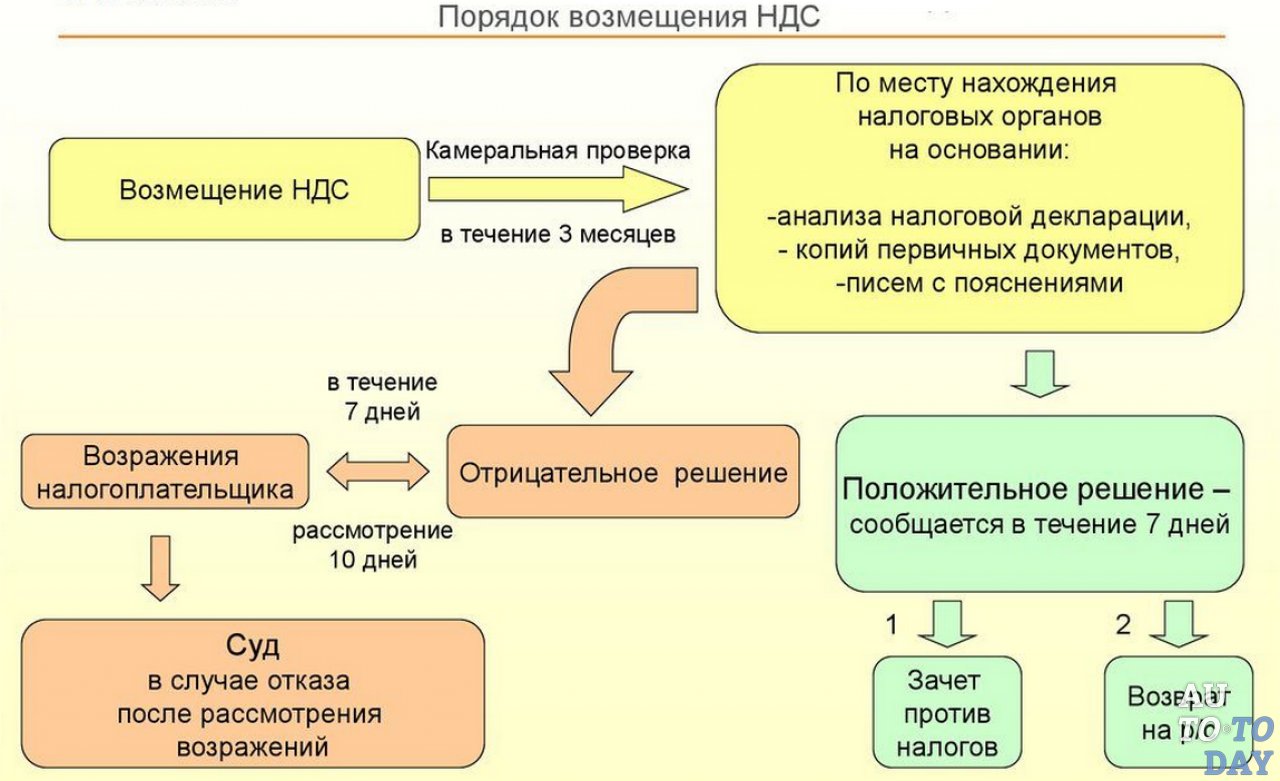

Возмещение входящего НДС

Налогоплательщики обычно имеют право на возмещение входящего НДС, связанного с покупкой товаров, работ, услуг или имущественных прав, при условии, что они соблюдают набор правил, установленных законодательством о НДС. Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

- НДС по товарам, услугам или работам, приобретенным для проведения операций, облагаемых НДС.

- Входящий НДС относится к авансовым платежам, перечисленным российским поставщикам товаров (работ, услуг), при условии, что такие приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС. Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

В ряде случаев необходимо восстановить входящий НДС.

С 1 января 2018 года в России действует безналоговая система.Иностранные физические лица имеют право на возврат НДС, уплаченного при розничной покупке товаров. Возврат возможен, если сумма покупки превышает 10 000 российских рублей (RUB) и место, где был приобретен товар, внесено в специальный список, установленный государством.

Начиная с 1 июля 2019 года, корпоративные налогоплательщики получают право на возмещение входящего НДС в отношении экспорта многих видов услуг, включая разработку программного обеспечения, консалтинговые, юридические и маркетинговые услуги (несмотря на то, что они не платят выходной НДС при оказании таких услуг). Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Требования по НДС

Каждый налогоплательщик, осуществляющий облагаемые НДС поставки товаров, работ, услуг или имущественных прав, должен выписывать счета-фактуры и предоставлять их покупателям.Налогоплательщик, поставляющий товары, работы или услуги, облагаемые НДС, покупателю, не являющемуся плательщиком НДС, может отказаться выставлять счет-фактуру по НДС, если письменно согласовано с покупателем. Счета-фактуры НДС должны быть выставлены в течение пяти дней после поставки. Счет-фактура НДС — это стандартная форма, устанавливаемая правительством. Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Входящие и исходящие счета-фактуры НДС обычно должны регистрироваться налогоплательщиками в специальных регистрах НДС покупок и продаж.

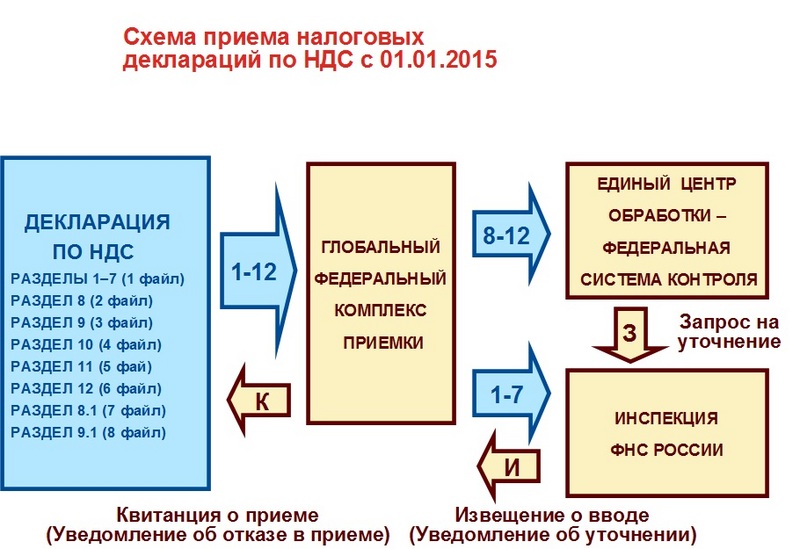

декларации по НДС должны подаваться в налоговые органы ежеквартально в электронном виде. НДС должен уплачиваться после окончания каждого квартала тремя частями, не позднее 25-го дня каждого из трех последовательных месяцев, следующих за кварталом, за исключением возврата НДС, удержанного российскими покупателями в соответствии с механизмом обратного начисления, который должен переводиться в дату внешнего платежа.

НДС на импорт

НДС уплачивается таможне при ввозе товаров.Налоговой базой для импортного НДС обычно является таможенная стоимость импортируемых товаров, включая акцизы. При ввозе товаров в Россию может применяться ставка НДС 20% (18% до 2019 г.) или 10%, в зависимости от специфики товаров. Как правило, импортный НДС может быть востребован для возмещения импортером при соблюдении установленных требований для такого возмещения.

Как правило, импортный НДС может быть востребован для возмещения импортером при соблюдении установленных требований для такого возмещения.

Ограниченный ассортимент товаров может быть освобожден от импортного НДС. В перечень таких товаров входят, например, некоторые медицинские изделия и товары, предназначенные для дипломатического корпуса.Освобождение от импортного НДС возможно на определенное технологическое оборудование (включая его комплектующие и запчасти), аналоги которого в России не производятся. Перечень такого оборудования установлен Правительством России.

Ввозные пошлины

Товары, ввозимые в Российскую Федерацию, облагаются таможенными пошлинами. Ставка зависит от типа актива и страны его происхождения (обычно от 0% до 20% от таможенной стоимости). Особое освобождение от таможенных пошлин распространяется на товары, внесенные в уставный капитал российских компаний с иностранными инвестициями.

Россия была принята во Всемирную торговую организацию (ВТО) в 2012 году.

Россия также является членом Евразийского экономического союза (ЕАЭС) (вместе с Беларусью, Казахстаном, Арменией и Кыргызстаном). Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Сбор за таможенное оформление

Товары, перемещаемые через таможенную границу Российской Федерации, облагаются таможенным сбором по фиксированной ставке.Размер сбора зависит от таможенной стоимости перевозимых товаров. Комиссия обычно незначительна.

Акцизный сбор

Акцизы обычно уплачиваются производителями подакцизных товаров на свои внутренние поставки. Акцизы также взимаются с импорта подакцизных товаров. Экспорт подакцизных товаров обычно освобождается от акцизных сборов. Подакцизными товарами являются автомобили, табак, алкоголь и некоторые нефтепродукты. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются в НКР. Ставки сильно различаются и основаны на различных факторах.

Ставки сильно различаются и основаны на различных факторах.

Налог на имущество

Максимальная ставка налога на имущество составляет 2,2%, региональные законодательные органы вправе ее снизить.

Движущееся имущество налогом не облагается. Нет четкого определения того, какое имущество следует считать движимым, а какое — недвижимым. На практике налоговые органы склонны применять широкое толкование недвижимого имущества.

С 2020 года налог рассчитывается следующим образом:

- Недвижимость, учитываемая как основные средства, облагается налогом по среднегодовой стоимости в соответствии с российскими ОПБУ.

- Отдельные статьи облагаются налогом по кадастровой стоимости (строка баланса не имеет значения). В перечень таких объектов входят: торговые и бизнес-центры, офисы (перечень объектов утверждается соответствующим регионом России), жилые помещения, объекты незавершенного строительства, гаражи, парковочные места, а также жилые дома, садовые домики. , хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это предусмотрено в уставе субъекта Российской Федерации, на территории которого находится имущество).Ставка налога на такую недвижимость не может превышать 2%.

, хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это предусмотрено в уставе субъекта Российской Федерации, на территории которого находится имущество).Ставка налога на такую недвижимость не может превышать 2%.

, хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это предусмотрено в уставе субъекта Российской Федерации, на территории которого находится имущество).Ставка налога на такую недвижимость не может превышать 2%.С 2015 по 2034 год нулевая ставка применяется к магистральным газопроводам и сооружениям, составляющим неотъемлемые части таких трубопроводов, а также к объектам добычи газа и объектам производства и хранения гелия при соблюдении определенных условий (например, первоначальный ввод в эксплуатацию после 1 января 2015 года. ).

Трансфертные налоги

В России нет трансфертных налогов.

Транспортный налог

Транспортным налогом облагаются отдельные виды наземного, водного и воздушного транспорта, зарегистрированные в России.Применяются фиксированные ставки (за единицу мощности, валовую вместимость или транспортную единицу), которые могут отличаться в зависимости от мощности двигателя, валовой вместимости и типа транспорта. Фактические ставки в регионах России могут быть увеличены / снижены законодательными органами отдельных субъектов Российской Федерации не более чем в 10 раз. Правила отчетности и оплаты установлены региональными законодательными органами.

Фактические ставки в регионах России могут быть увеличены / снижены законодательными органами отдельных субъектов Российской Федерации не более чем в 10 раз. Правила отчетности и оплаты установлены региональными законодательными органами.

Множитель (до трех) зависит от возраста и стоимости автомобиля.

Налоги на заработную плату

Нет налогов на фонд заработной платы в дополнение к социальным взносам, за которые несет ответственность работодатель.

Социальные отчисления

Годовая заработная плата всех сотрудников в 2021 году облагается налогом по следующим правилам:

- Взносы в Фонд социального страхования: Облагается налогом только первые 966 000 рублей заработной платы (по ставке 2,9%).

- Взносы в Пенсионный фонд: первые 1 465 000 рублей облагаются налогом по ставке 22%, превышение — по ставке 10%.

- Взносы в фонд медицинского страхования: к общей заработной плате применяется ставка 5,1%.

Вознаграждение иностранных граждан, временно пребывающих в России, покрывается (i) взносами на пенсионное страхование по ставке 22% в пределах порогового значения 1 465 000 руб. И 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1.8% в пределах 966 000 рублей. Единственное возможное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

И 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1.8% в пределах 966 000 рублей. Единственное возможное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для МСП были снижены почти до 15%.

Следующие социальные пособия будут доступны для ИТ-компаний и технологических компаний с 1 января 2021 года при соблюдении определенных критериев:

| 2017-2020 | С 2021 года (на неопределенный срок) | |

| ИТ-компании (не выше верхней границы): отчисления в Пенсионный фонд | 14% | 7.6% |

| ИТ-компании (превышение верхнего предела): отчисления в Фонд медицинского страхования | 4% | 0,1% |

| Технологические компании (не выше верхней границы): отчисления в Пенсионный фонд | Без пособий | 7,6% |

| Технологические компании (не превышающие верхнего предела): взносы в Фонд медицинского страхования | Без пособий | 0,1% |

Работодатели также обязаны уплачивать взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний. Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налог на добычу полезных ископаемых (MRET)

Расчет MRET зависит от типа минерального ресурса.

MRET для угля, нефти, газа и газового конденсата рассчитывается с использованием извлеченного объема соответствующего ресурса. Ставка налога устанавливается как фиксированная ставка, умноженная на различные коэффициенты, привязанные к мировым ценам и характеристикам отрасли.Нулевая ставка MRET применяется к нефти, добытой с новых месторождений в определенных регионах России (например, Восточная Сибирь, внутренние и территориальные воды в северной полярной зоне, Азовское и Каспийское моря, а также Ненецкий и Ямальский регионы) на начальном этапе их добычи.

MRET для других природных ресурсов зависит от стоимости добытых ресурсов. Ставка налога варьируется от 3,8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Сниженные ставки MRET применяются к инвесторам на Дальнем Востоке России ( см. Региональные льготы в разделе «Налоговые льготы и льготы», чтобы получить более подробную информацию ).

Экологический сбор

Производители и импортеры товаров, подлежащих утилизации, должны уплачивать экологический сбор после того, как они больше не пригодны для использования или потребления из-за износа, с разбивкой по определенным группам товаров. Сюда входят бумага и бумажные изделия, резина и пластмассовые изделия, текстиль и кожа, металлы и электроника.

Следует отметить, что технически комиссия не является налогом и устанавливается специальным законом, который не является частью НК РФ. Он взимается с предприятий, работающих в определенных отраслях, чья продукция, как установлено, оказывает воздействие на окружающую среду, требующее компенсации.

Сбор рассчитывается путем умножения трех значений: (масса / количество товаров, подлежащих утилизации [или масса упаковки]) * (ставка сбора) * (норма утилизации в относительных единицах).

Следующие группы товаров облагаются наибольшим экологическим сбором: аккумуляторные батареи, компьютерное оборудование, бытовая электроника и некоторые виды промышленного оборудования.

Торговый сбор

Региональные власти могут вводить торговый сбор в своих муниципалитетах (или городах федерального значения). Он применяется к активам, используемым в розничной и оптовой торговле.

На сегодняшний день налог введен только Москвой.

Российский налог на добавленную стоимость (НДС)

Обратите внимание: данная статья подготовлена исключительно в ознакомительных целях. Он не предназначен для предоставления и не должен рассматриваться как налоговый совет.По любым вопросам вам следует проконсультироваться с вашим налоговым и / или юридическим консультантом.

Если ваш бизнес находится в России, узнайте, как HubSpot обрабатывает налог на добавленную стоимость (НДС) и как вы можете обновить HubSpot с помощью вашей информации, связанной с НДС.

НДС обычно уплачивается при продаже и поставке товаров и / или услуг. НДС применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в России. Как правило, счет по НДС выставляется поставщиком товаров или услуг, а затем взимается с покупателя.Затем поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Правительство Российской Федерации изменило правила НДС для цифровых услуг, предоставляемых иностранными поставщиками, такими как HubSpot. Иностранные поставщики, которые обязаны регистрироваться для уплаты НДС, должны взимать соответствующий налог с продаж цифровых услуг всем клиентам в Российской Федерации.

С 1 мая 2021 года HubSpot взимает НДС с клиентов, чей основной адрес компании находится в Российской Федерации.Узнайте, как проверить, какой адрес вашей основной компании установлен в HubSpot.

Ниже приведены часто задаваемые вопросы по НДС для клиентов в России.

Какие сервисы HubSpot облагаются НДС?

Абонентские услуги считаются электронными услугами для целей НДС в России и имеют ставку 16,67% от общей суммы. Сюда входят все инструменты и услуги HubSpot. Хотя служба поддержки не считается электронной услугой, она облагается НДС как консультационная услуга, поскольку местом поставки является Россия.

Сюда входят все инструменты и услуги HubSpot. Хотя служба поддержки не считается электронной услугой, она облагается НДС как консультационная услуга, поскольку местом поставки является Россия.

Как мне обновить HubSpot, указав мою информацию об НДС?

Напишите по адресу [email protected] и укажите следующие данные:

- Подтверждение того, что вы заплатили НДС, действуя в качестве налогового агента (от имени иностранного поставщика, HubSpot), по любым счетам HubSpot. Если вы заплатили НДС по каким-либо счетам HubSpot, HubSpot может запросить соответствующие декларации по НДС и платежное поручение для поддержки.

- Ваш персональный идентификационный номер налогоплательщика (ИНН).

Существует ли минимальная сумма покупки без учета НДС?

№Все поставки электронных услуг, хостинга и консультационных услуг клиентам в России (как юридическим, так и физическим лицам) облагаются российским НДС.

Предоставляет ли HubSpot услуги, освобожденные от НДС или не облагаемые НДС?

Нет. Все услуги, которые в настоящее время HubSpot предоставляет клиентам в России, облагаются российским НДС.

Все услуги, которые в настоящее время HubSpot предоставляет клиентам в России, облагаются российским НДС.

Существуют ли какие-либо особые льготы для благотворительных организаций, при которых НДС не взимается?

Нет. Согласно российским правилам НДС, услуги, которые HubSpot предоставляет благотворительным организациям в России, не освобождает от уплаты НДС.

Будет ли применяться НДС, даже если российская компания предоставит HubSpot действующий персональный идентификационный номер налогоплательщика?

Да. НДС применяется ко всем услугам, которые HubSpot предоставляет клиентам в России.

Есть ли у меня как у клиента какие-либо обязательства по уплате НДС?

Нет. Если вы зарегистрированы в качестве плательщика НДС в России и хотите претендовать на предварительный налоговый кредит для НДС, уплаченного HubSpot, как минимум, вы должны сохранить копию счета-фактуры HubSpot для своих записей.

Если у вас возникнут дополнительные вопросы по поводу предварительного налогового кредита, обратитесь к своему налоговому консультанту.

выставление счетов

Россия уточняет применение механизма обратного начисления НДС

27 сентября 2021 г.

2021-5997

Россия уточняет применение механизма обратного начисления НДС

С 1 октября 2021 г. в Налоговый кодекс России будут внесены поправки для случаев, когда величина — может применяться механизм налогового агента на добавленный налог (НДС), также называемый обратным начислением НДС.

В настоящее время положение о применении механизма налогового агента по НДС сформулировано в Налоговом кодексе РФ достаточно широко. В частности, он гласит, что если облагаемые НДС поставки товаров (работ или услуг), осуществляемые иностранными компаниями, не зарегистрированными в российских налоговых органах, подлежащие уплате НДС должны быть уплачены российскими бизнес-клиентами через механизм налогового агента.

Начиная с 1 октября 2021 года, закон определяет, что механизм налогового агента должен применяться в следующих случаях:

(a) Поставка, облагаемая НДС, осуществляется иностранной компанией, не зарегистрированной в российских налоговых органах, или иностранная компания, зарегистрированная в российских налоговых органах в связи с владением недвижимым имуществом или транспортными средствами в России или в связи с тем, что иностранная компания имеет банковский счет в российском банке.

(b) Поставка, облагаемая НДС, осуществляется иностранной компанией с присутствием в России в форме филиала или представительства, за исключением случаев, когда товары (работы или услуги) поставляются в Россию посредством или с участием такой филиал или представительство.

Однако некоторая неопределенность остается. Изменения не регулируют напрямую ситуации, когда:

- Иностранная компания предоставляет электронные услуги (е-услуги) в России российским клиентам B2B.

Или

- Иностранная компания зарегистрирована в качестве плательщика НДС в связи с предоставлением электронных услуг и предоставляет другие услуги, облагаемые НДС (кроме электронных услуг), российским клиентам B2B.

В таких обстоятельствах неясно, может ли механизм налогового агента и дальше применяться к иностранным поставщикам электронных услуг. На сегодняшний день никаких разъяснений по этим вопросам со стороны Минфина России и Федеральной налоговой службы не поступало.

В связи с отсутствием опубликованных указаний российских налоговых органов или Министерства финансов компании, которые договорились со своими российскими клиентами о применении механизма налогового агента по НДС для электронных услуг, оказываемых в России, могут пожелать получить некоторые указания от налоговые органы относительно приемлемости такого подхода.

_______________________________________________

Для получения дополнительной информации по этому предупреждению обращайтесь по следующему адресу:

Ernst & Young Valuation and Advisory Services LLC, Москва

Ernst & Young (CIS) BV, Московский филиал

Дело России и Украины на JSTOR

Абстрактный Учитывая значительную ренту, связанную с торговлей нефтью и газом, и стимулы для отказа от сотрудничества, Россия и Украина решили отклониться от стандартных налоговых соображений, которые предполагают использование режима налога на добавленную стоимость (НДС) в зависимости от места назначения. Торговля нефтью и газом является основным источником российских налоговых поступлений, которые частично собираются за счет НДС на основе происхождения при торговле энергоносителями в Содружестве Независимых Государств. В этой статье показано, что, если бы неискажающие налоги были недоступны, Украина выиграла бы, облагая налогом чистую прибыль внутреннего продавца природного газа, импортируемого из России. В документе также оцениваются обстоятельства, при которых Украина выиграет от одновременного предоставления кредита на уплату российского НДС импортерами.

Торговля нефтью и газом является основным источником российских налоговых поступлений, которые частично собираются за счет НДС на основе происхождения при торговле энергоносителями в Содружестве Независимых Государств. В этой статье показано, что, если бы неискажающие налоги были недоступны, Украина выиграла бы, облагая налогом чистую прибыль внутреннего продавца природного газа, импортируемого из России. В документе также оцениваются обстоятельства, при которых Украина выиграет от одновременного предоставления кредита на уплату российского НДС импортерами.

документов персонала МВФ издается с 1950 года и является авторитетным и известное издание по экономике и финансам. Как официальное исследование журнал Международного валютного фонда (МВФ), журнал издает качественные рецензируемые статьи. Он также пользуется значительным тиражом, читательская аудитория и статус.

Информация об издателе Palgrave Macmillan — глобальное академическое издательство, предлагающее обучение и стипендии в высшем образовании и профессиональном мире. Мы издаем учебники, журналы, монографии, профессиональные и справочные работы в печати и в Интернете. Наша программа ориентирована на гуманитарные, социальные науки и бизнес.

Как часть Macmillan Group, мы олицетворяем непрерывную 150-летнюю традицию независимой академической публикации, которая постоянно обновляется для будущего.

Наша цель — быть избранным издателем для всех заинтересованных сторон — авторов, клиентов, деловых партнеров, академических сообществ, которые мы обслуживаем, и сотрудников, которые на нас работают.Мы стремимся сделать это, достигнув максимальной читательской аудитории произведениями высочайшего качества.

Россия радикально меняет налоговую среду для компаний-разработчиков программного обеспечения

Россия вступила в 2021 год с несколькими серьезными изменениями в налоговом законодательстве, которые заслуживают особого внимания. В частности, Россия ввела льготный налоговый режим для местных компаний-разработчиков программного обеспечения, но отменила освобождение от налога на добавленную стоимость (НДС) для лицензий на использование программного обеспечения для подавляющего большинства поставщиков-нерезидентов.

Уникальный в России режим НДС для услуг, предоставляемых электронным способом (ESS) при транзакциях между предприятиями (B2B), может быть ослаблен с возможным введением дополнительного налога на цифровые услуги (DST). Правила о месте поставки для целей НДС для трансграничных услуг также могут быть пересмотрены в течение нескольких лет, что потребует согласования в пространстве Евразийского экономического союза (ЕАЭС).

В этой статье кратко рассматриваются эти изменения и связанные с ними разработки, затрагивающие отрасли программного обеспечения и электронной коммерции.

Льготный налоговый режим для отечественных компаний-разработчиков программного обеспечения

Для правомочных российских ИТ-компаний и разработчиков электронного оборудования новые правила снизят налог на прибыль с 20% до 3% и отчисления на социальное страхование с 14% до 7,6%.

Этот преференциальный режим зависит от соблюдения ряда условий, которые многие участники рынка могут быть не в состоянии выполнить. Для применения пониженных ставок налога на прибыль и отчислений на социальное страхование российские компании должны одновременно выполнять следующие условия:

Для применения пониженных ставок налога на прибыль и отчислений на социальное страхование российские компании должны одновременно выполнять следующие условия:

- Аккредитация в качестве ИТ-организации: действующие правила аккредитации просты и не накладывают ограничений на иностранное владение российской компанией, подающей заявку на аккредитацию. .Таким образом, российские дочерние компании иностранных компаний могут пользоваться льготным налоговым режимом. Аналогичные требования предъявляются к разработчикам электронного оборудования. Они должны быть внесены в специальный реестр Минпромторга России. Как и в случае с ИТ-компаниями, нет ограничений на иностранное участие в российских компаниях, претендующих на аккредитацию.

- Численность: в штате должно быть не менее семи человек.

- Структура доходов: не менее 90% доходов компании должно быть получено от продаж программного обеспечения, разработанного этой компанией, предоставления сопутствующих услуг или проектирования и разработки электронного оборудования.

Доходы от предоставления доступа к рекламе и программному обеспечению торговых площадок в Интернете не считаются доходом от приемлемой ИТ-деятельности. Таким образом, льготный налоговый режим недоступен для онлайн-агрегаторов, операторов поисковых систем, социальных сетей, потоковых сервисов или многих дистрибьюторов программного обеспечения.

Крайне важно тщательно проанализировать целевую бизнес-модель, структуру доходов и предполагаемые линейки услуг / продуктов, чтобы они соответствовали корзине квалифицированных услуг и оценили потенциальные слабые места.

После этих законодательных изменений резко увеличилось количество заявок на аккредитацию ИТ-организаций. В этом контексте любая реструктуризация, например фактическое выделение внутренней ИТ-функции в отдельное юридическое лицо, которое будет пользоваться льготным налоговым режимом, должна быть проверена в соответствии с общими законными правилами предотвращения уклонения от уплаты налогов и соответствующими решениями суда. доктрины (например, доктрины бизнес-цели и необоснованных налоговых льгот).

доктрины (например, доктрины бизнес-цели и необоснованных налоговых льгот).

Отмена освобождения от НДС для лицензий на программное обеспечение

Освобождение от НДС в 2008 году для лицензий на программное обеспечение и базы данных будет существенно ограничено.Исключение будет применяться только к программному обеспечению и базам данных, включенным в Национальный реестр программного обеспечения России, и не будет доступно иностранным поставщикам программного обеспечения. Кроме того, исключение не распространяется на предоставление доступа к рекламе и программному обеспечению торговых площадок в Интернете.

Это существенное изменение может негативно повлиять на прибыльность иностранных ИТ-компаний на российском рынке. В зависимости от обстоятельств, возможно, потребуется пересмотреть текущие цены и существующие контракты на поставку программного обеспечения и сопутствующих услуг.

Отмененное освобождение может иметь наибольшее влияние на продажи зарубежного программного обеспечения клиентам, которые не могут возместить «входной» НДС: частным лицам и компаниям с доходами, освобожденными от НДС, например, предприятиям в финансовом секторе, малым и средним предприятиям. (МСП), применяющие специальные налоговые режимы.

(МСП), применяющие специальные налоговые режимы.

Сектор здравоохранения также пострадал. Многие иностранные поставщики лицензионного программного обеспечения (и его обновлений), устанавливаемого на медицинское оборудование, импортируемое в Россию без НДС, теперь должны взимать 20% НДС со своих лицензионных сборов.Однако можно зарегистрировать медицинское программное обеспечение как медицинское устройство, которое потенциально может иметь статус освобожденного от НДС. В то же время еще предстоит увидеть, как регулирующий орган и российские суды разрешат конфликт между ранее установленным законодательством об освобождении от НДС на медицинские устройства и правилом 2021 года, отменяющим освобождение от НДС для лицензий на использование программного обеспечения.

Существующее освобождение от НДС для лицензий на патенты и ноу-хау остается неизменным и по-прежнему доступно как российским, так и иностранным компаниям.

Единый режим НДС для B2B ESS и ожидаемые изменения

Начиная с 2019 года (режим НДС для B2C ESS вступил в силу в 2017 году) иностранные поставщики электронных услуг для российских компаний и индивидуальных предпринимателей должны зарегистрироваться для целей налогообложения в России, взимать, самостоятельно отчитываться и перечислять НДС в российских рублях в бюджет РФ. Для обязательной налоговой регистрации нет пороговых значений. Технически, если у иностранного поставщика есть хотя бы одна небольшая сделка с компонентом ESS только с одним российским клиентом (включая российский филиал поставщика), он должен регистрироваться в налоговом учете в России.

Для обязательной налоговой регистрации нет пороговых значений. Технически, если у иностранного поставщика есть хотя бы одна небольшая сделка с компонентом ESS только с одним российским клиентом (включая российский филиал поставщика), он должен регистрироваться в налоговом учете в России.

Соблюдение российского режима ESS является обременительным и подразумевает инвестиции в значительную адаптацию систем планирования ресурсов предприятия и необходимые консультации по юридическим, налоговым и бухгалтерским вопросам, что в целом не способствует повышению эффективности бизнес-процессов группы.

В отличие от многих европейских юрисдикций, в России нет отдельной регистрации плательщика НДС. Иностранные организации, которые регистрируются в России для соблюдения режима НДС в ЕСС, также считаются зарегистрированными для других целей налогообложения.Для многих иностранных поставщиков такая регистрация и соблюдение требований являются существенными дополнительными расходами и рисками. Многие участники рынка решили не «продавать» в Россию по той же причине.

Многие участники рынка решили не «продавать» в Россию по той же причине.

24 апреля 2019 года Федеральная налоговая служба России выпустила юридически необязательное письмо с инструкциями, которое, по сути, «разрешило» параллельное использование «старых» правил ESS в транзакциях B2B, начиная с 1 января 2019 года. либо новый режим, либо подход, изложенный в письме, сопряжены с дополнительными рисками для бизнеса, включая 10% -ный штраф с оборота за отсутствие необходимой регистрации.Некоторые российские заказчики даже отказываются приобретать ESS у незарегистрированных поставщиков ESS.

В целом новый режим нанес более серьезный ущерб бизнесу и вряд ли способствовал улучшению инвестиционного климата в России.

Многие зарубежные бизнес-ассоциации сейчас активно обсуждают границы целевого регулирования B2B ESS с Федеральной налоговой службой. Регулирующий орган предварительно согласился исключить внутрикорпоративные сделки из режима. Ключевой нерешенный вопрос на повестке дня заключается в том, согласится ли регулирующий орган также ввести порог налоговой регистрации на основе значимого минимального количества российских «деловых» клиентов определенного поставщика.

Еще неизвестно, насколько далеко будет готово пойти российское правительство, чтобы смягчить непопулярный режим ЕСС и в то же время обеспечить максимальные результаты сбора НДС для бюджета (в основном в отношении операций с российскими МСП, которые, возможно, никогда не исчезнут). пройти проверку налоговыми органами России).

Иногородним ИТ / программным компаниям может потребоваться открытие представительств в России

В начале февраля 2020 года российские СМИ заполнили новости об инициативе нижней палаты российского парламента о разработке мер, направленных на «закупку соответствие зарубежных ИТ-компаний российскому законодательству и их присутствие в России.«Скоро ожидается публикация законопроекта. Пока неясно, какие компании будут затронуты, и хватит ли «виртуального представительства» для предполагаемого соблюдения требований (например, для получения официальных сообщений от российских регулирующих органов).

Последствия такой инициативы могут быть слишком далеко идущими и могут отрицательно сказаться на ИТ-компаниях-нерезидентах, ведущих бизнес в России. Взаимодействие с российским режимом НДС в ЕСС еще предстоит определить.

Взаимодействие с российским режимом НДС в ЕСС еще предстоит определить.

Также возможно, что с точки зрения российского налогового законодательства, наличие местного представительства потенциально могло бы облегчить взимание оборотных штрафов за отказ от налоговой регистрации в соответствии с режимом НДС на ЕСС.

В конечном итоге такая регистрация может также способствовать более тесной связи предприятий-нерезидентов с российской налоговой юрисдикцией, будь то в целях признания цифрового постоянного представительства или предоставления России больших прав аудита и налогообложения на основе правил, регулирующих налогообложение. быть развитым.

Влияние такой инициативы должно быть тщательно оценено среди других факторов для целей структурирования в России.

Правила места поставки для трансграничных сервисных операций

В настоящее время российские правила места поставки для целей НДС не согласованы с правилами ЕС. За исключением определенных ограниченных категорий услуг (включая ESS, разработку программного обеспечения, ИТ-консалтинг), местом предоставления трансграничных услуг по умолчанию считается юрисдикция местонахождения поставщика.

Это несоответствие приводит к многочисленным спорам между договаривающимися сторонами по поводу российского НДС трансграничных услуг с элементом ESS. Последние могут не оцениваться отдельно, и часто бывает трудно определить, следует ли считать их вспомогательными по отношению к другим услугам и следовать за местом их поставки. В нормативных правилах или нормативных положениях нет четкого порога. Прецедентное право также ограничено по этим вопросам, что создает значительный уровень неопределенности для бизнеса.

Согласование правил, касающихся места поставки, с Директивой ЕС по НДС, возможно, могло бы решить проблему различного отношения к ESS и не ESS в контрактах на смешанные услуги с российскими потребителями.

Недавно Минфин России объявил, что в опубликованной налоговой политике на 2021–2023 годы оно может пересмотреть свои правила в отношении места поставки, исходя из принципа страны проживания клиента. Россия — импортоориентированная юрисдикция, в том числе в сфере услуг. Таким образом, в целом он, вероятно, получит большие поступления от НДС в свой федеральный бюджет в результате возможных изменений.

Таким образом, в целом он, вероятно, получит большие поступления от НДС в свой федеральный бюджет в результате возможных изменений.

Однако последствия таких радикальных изменений требуют тщательной оценки, основанной на результатах макроэкономического анализа и информации со стороны различных государственных органов и предприятий. Возможно, потребуется разработать специальные правила для некоторых секторов экономики, например, финансового, банковского, малого и среднего бизнеса, образования и здравоохранения. Большинство участников рынка в этих сегментах не считаются плательщиками НДС: любой дополнительный невозмещаемый НДС может привести к неблагоприятным последствиям для таких предприятий.

Кроме того, целевое регулирование необходимо привести в соответствие с правилами наднационального места поставок в ЕАЭС, в который входят Россия, Казахстан, Кыргызстан, Армения и Беларусь.Недавно эти правила были скорректированы в соответствии с российским режимом НДС для B2B ESS.

В целом, любые изменения контрактной модели и ценообразования на трансграничные услуги с российскими клиентами также должны быть дважды проверены с точки зрения ЕАЭС.

Соответствующие законодательные инициативы

В ожидании глобального консенсуса по Компоненту I ОЭСР Россия рассматривает возможность введения DST в дополнение к НДС для ESS; Такое предложение Минфин уже озвучивал в 2019 году.Вероятные параметры потенциального перехода на летнее время не разглашаются, и до сих пор переход на летнее время в России остается только потенциальной разработкой в будущем.

Россия также уделяет пристальное внимание новым правилам ЕС по налогообложению НДС оффшорных розничных продавцов и торговых площадок в отношении трансграничных онлайн-продаж материальных товаров. Хотя в России пока нет соответствующего законопроекта по НДС, российские таможенные органы сейчас тестируют экспериментальный режим, позволяющий крупным зарубежным торговым площадкам взимать российские таможенные пошлины сверх розничных цен на товары.Если результаты эксперимента окажутся успешными, это может ускорить принятие требований ЕС по НДС для иностранных ритейлеров и торговых площадок.

Этот столбец не обязательно отражает мнение The Bureau of National Affairs, Inc. или его владельцев.

Арсений Сеидов — налоговый партнер компании Baker McKenzie в Москве. Он также возглавляет рабочую группу по налогообложению электронной коммерции в Ассоциации европейского бизнеса и рабочую группу по налогообложению цифровой экономики Американской торговой палаты в России, где он также является членом совета директоров.

С автором можно связаться по адресу [email protected]

Покупка товаров в Интернете из страны, не входящей в Европейский Союз

Что касается информации, отображаемой на этой странице, остров Гельголанд, территории Бюзинген, Сеута , Мелилья, Ливиньо, Кампионе д’Италия и итальянские воды озера Лугано подчиняются тем же правилам, что и страны, не входящие в ЕС.

Как только вы покупаете товар в стране, не входящей в ЕС, вы фактически становитесь импортером и облагаетесь таможенными и акцизными сборами, а также налогом на добавленную стоимость (НДС). Если в условиях продажи не указано иное, товары обычно удерживаются таможенным органом при ввозе до уплаты пошлины и налога.

Если в условиях продажи не указано иное, товары обычно удерживаются таможенным органом при ввозе до уплаты пошлины и налога.

Сотрудники таможни проверяют упаковки, прибывающие из-за пределов ЕС, чтобы:

- проверять наличие запрещенных или ограниченных товаров, таких как запрещенные наркотики,

- подтверждают правильность описания и стоимости, указанных в таможенной декларации, и

- проверяют товар. Таможенная декларация, чтобы определить, подлежат ли уплате таможенные пошлины, акцизы и / или импортный НДС.

Предупреждения

Таможенная пошлина

На основании данных, представленных в таможенной декларации, сопроводительных документов и любой информации, которую они могут запросить, компетентные таможенные служащие определяют, налагают и взимают таможенные пошлины, которые причитаются. .

Таможенная пошлина рассчитывается как процент от таможенной стоимости товаров:

- Процент или ставка варьируется в зависимости от типа товара. Вы можете проверить действующий тариф в базе данных TARIC.

- Таможенная стоимость складывается из:

- цена уплаченная за товар,

- стоимость страховки,

- стоимость доставки.

Вы можете проверить действующий тариф в базе данных TARIC.

Вы можете проверить действующий тариф в базе данных TARIC.Посмотрите, как рассчитывается таможенная стоимость в странах-членах ЕС.

- В некоторых случаях могут взиматься дополнительные пошлины, в зависимости от страны производителя товара. В базе данных TARIC собраны все меры, касающиеся тарифного, коммерческого и сельскохозяйственного законодательства.

Таможенная пошлина не взимается за товары, предоставленные напрямую покупателю, если их стоимость не превышает 150 евро.

Это исключение не распространяется на парфюмерию и туалетную воду, табак или табачные изделия и алкогольную продукцию, на которые действуют особые ограничения по количеству.

НДС

НДС на импорт рассчитывается как процент (ставка НДС) от налогооблагаемой суммы.

- Ставка НДС — это ставка, действующая в стране, в которую доставляется товар.

Вы можете проверить ставки НДС, применяемые в каждой стране.

- Налогооблагаемая сумма состоит из таможенной стоимости плюс уплаченной пошлины, а также затрат на транспортировку и страхование до первого пункта назначения в пределах ЕС.

НДС не подлежит уплате, если общая стоимость всех товаров в партии (стоимость без учета таможенных пошлин или транспортных расходов) меньше порогового значения. Порог может варьироваться от 10 евро до 22 евро в зависимости от страны ЕС. Однако некоторые страны исключают почтовые переводы из этого исключения. Это исключение не распространяется на табак или табачные изделия, духи или туалетную воду и алкогольные изделия.

| Вам следует уточнить в своей национальной налоговой администрации (национальные ссылки / веб-сайты), у которой есть полномочия в этом вопросе. |

НДС на импорт может быть включен в общую стоимость доставки или нет.

- Если импортный НДС не включен в цену, уплачиваемую продавцу (что является обычной ситуацией), вам придется заплатить его почтовой компании или экспресс-курьеру, или непосредственно на таможне, если вы очищаете товары на таможни себя. В последнем случае процедура различается в зависимости от страны.

| Уточните в своей национальной налоговой администрации (национальные ссылки / веб-сайты), у которой есть полномочия в этом вопросе. |

- Если вы платите «все включено», вы будете платить НДС на импорт продавцу при оплате полной цены. Но если импортный НДС не рассчитан продавцом должным образом или если продавец не может обеспечить перевод этой суммы НДС на таможню, вы должны знать, что национальное законодательство может возложить на вас солидарную ответственность.