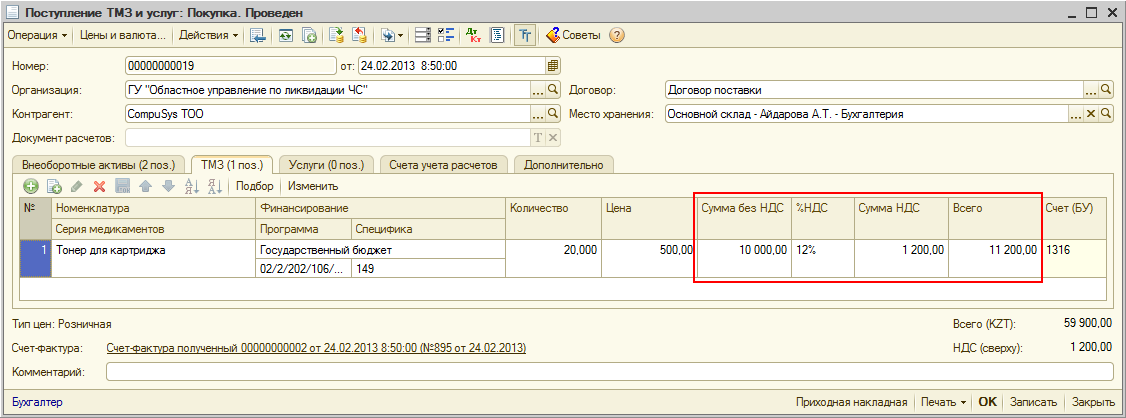

Кто работает с ндс а кто нет: организации, ИП 💰 Кто является плательщиком НДС — Контур.Бухгалтерия

Что делать если поставщик выставил счет с НДС организации или ИП на УСН или патенте

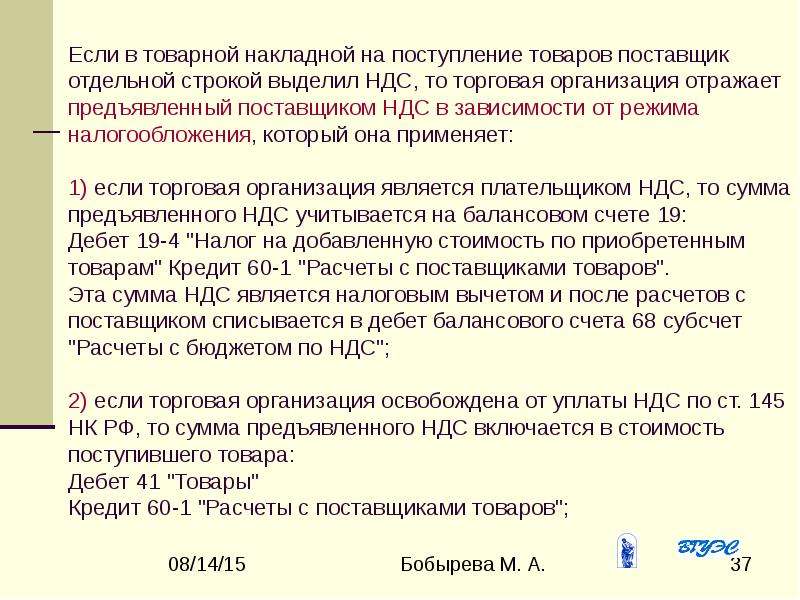

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса. - Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Главное, чтобы в этих документах была выделена сумма НДС.

Статья актуальна на

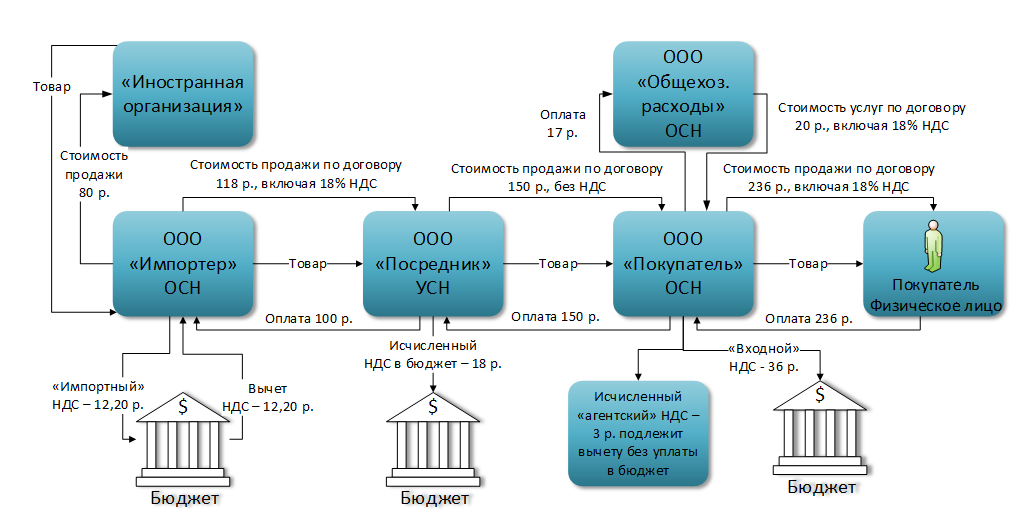

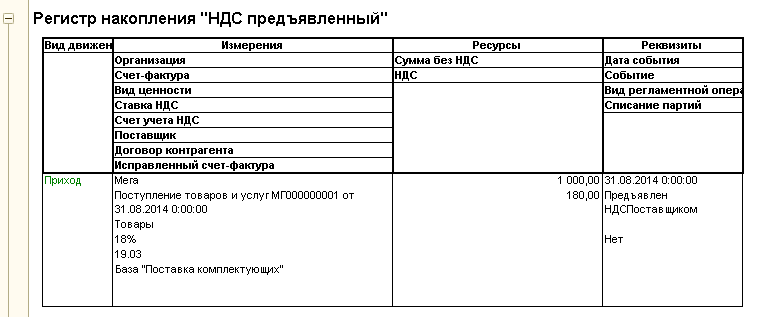

Взаиморасчеты с организациями работающими с НДС.

Вопрос:

ООО оформлено, как организация работающая без НДС. В большинстве случаев, другие компании работают с НДС. Нужно ли учитывать это различие при оплате и каким образом? Должна ли наша компания платить НДС если она с ним не работает и нужно ли нам добавлять к стоимости товаров и услуг НДС для таких организаций(которые работают с НДС)?

Ответ:

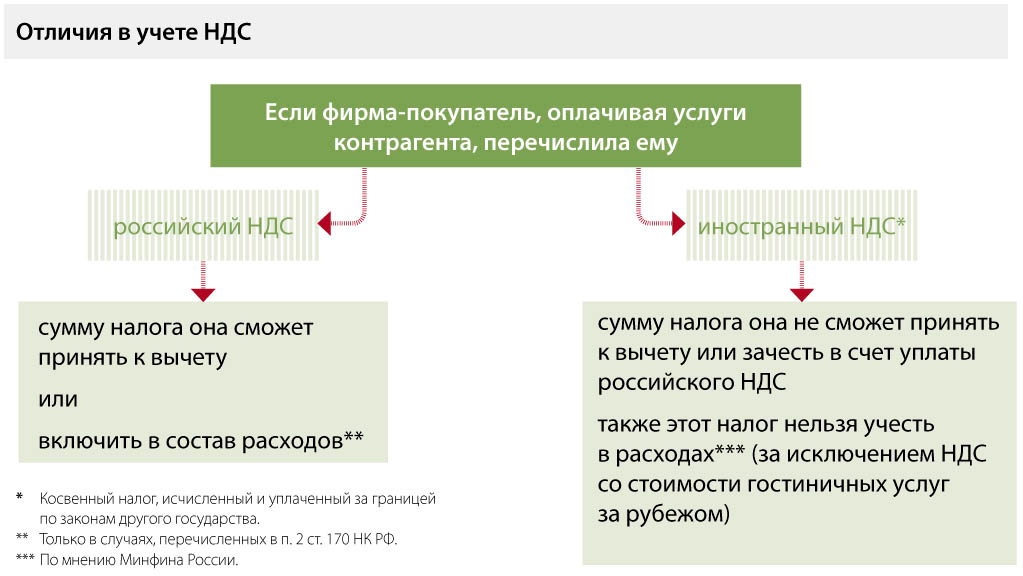

Если речь идет об оплате Вами товаров или услуг, приобретаемых у сторонних контрагентов, то в подобной ситуации Вы должны перечислять суммы согласно данным представленным в счете. Т.е. если контрагент — плательщик НДС, то счет он выставит с выделением этого налога, и Вы в платежном поручении также должны будете его выделить, согласно информации в счете.

Данная ситуация в целом никак не зависит от факта применения Вами УСН. Выделять или не выделять НДС всегда определяет продавец. Но на Вас это в любом случае никак не повлияет, и к дополнительным обязанностям по уплате налогов не приведет, Вы лишь перечислите НДС в составе цены непосредственно поставщику.

Когда же вопрос касается сделки по реализации товаров или услуг от Вашего имени стороннему поставщику, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь. Поэтому Вы не должны выставлять своему заказчику НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. В крайнем случае допустим счет-фактура с нулевым НДС. В данной ситуации вопрос выставления НДС полностью зависит от стороны, которая оказывает услуги или продает товары, т.е от того, работает ли она на общей системе налогообложения или применяет какой-то спецрежим.

Однако часто клиенты просят выставить им документы с выделенным НДС, и фирмы или ИП на УСН идут им навстречу. Но данная уступка покупателю не имеет никакого смысла. Такой контрагент рассчитывает на получение вычета при таком раскладе, но получить он его не сможет. Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ООО на УСН, которое не является плательщиком НДС.

Но данная уступка покупателю не имеет никакого смысла. Такой контрагент рассчитывает на получение вычета при таком раскладе, но получить он его не сможет. Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ООО на УСН, которое не является плательщиком НДС.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». В сервисе на текущем тарифе формирование данного отчета не предусмотрено, поэтому Вам придется воспользоваться сторонней программой для его составления. Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала.

Подробнее об НДС на УСН в наших видео-новостях.

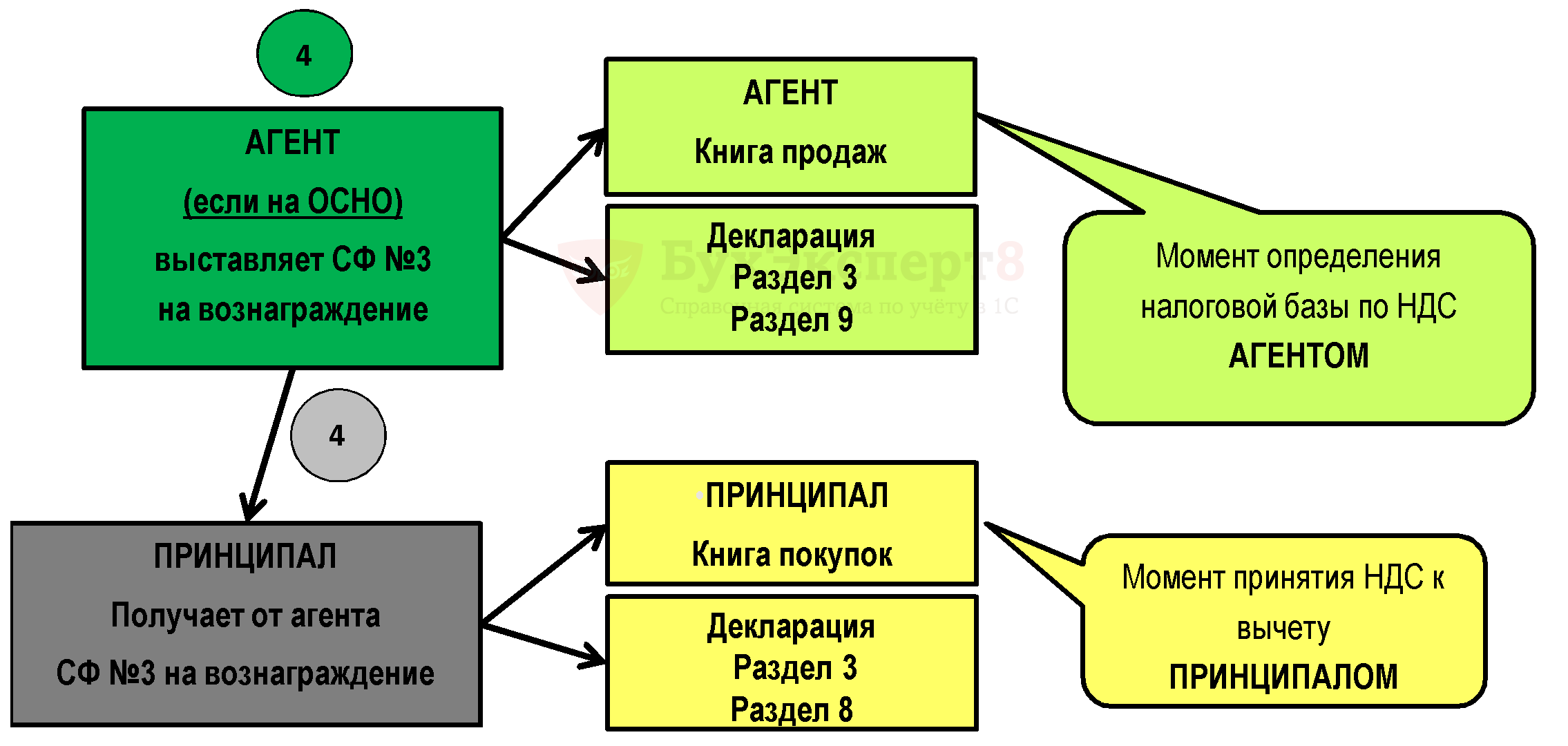

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако с этого года обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 29.06.2015 г.

НК РФ Статья 143. Налогоплательщики / КонсультантПлюс

НК РФ Статья 143. Налогоплательщики

1. Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются:

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 01.12.2007 N 310-ФЗ)

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.11.2010 N 306-ФЗ)

2. Утратил силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ.

КонсультантПлюс: примечание.

Абз. 1 п. 3 ст. 143 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

3. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 7 июня 2013 года N 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»).

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные указанным Федеральным законом и являющиеся иностранными организациями, в части осуществления ими операций, связанных с осуществлением мероприятий, определенных указанным Федеральным законом.

(п. 3 введен Федеральным законом от 07.06.2013 N 108-ФЗ)

Открыть полный текст документа

| № п/п | Плательщики НДС | Подпункт НКУ/Подпункт Положения № 26 |

| 1 | 2 | 3 |

| 1 |  69381082″>Лицо с обязательной регистрацией 69381082″>Лицо с обязательной регистрацией | |

Под эту категорию подпадают лица, которые зарегистрированы или подлежат регистрации в обязательном порядке. Согласно п. 181.1 НКУ критерием обязательной НДС-регистрации является превышение объема налогооблагаемых поставок (в том числе с использованием локальной или глобальной компьютерной сети) за последние 12 календарных месяцев 300 тыс. грн. (без НДС). Это правило не касается единоналожников по ставкам, предусматривающим включение НДС в состав ЕН (5 % для групп 3 и 4 или 7 % для групп 5 и 6) (см. ОНК № 131 // «Налоги и бухгалтерский учет», 2012, № 21, с. 17) | п.п. 2 п. 180.1/ п.п. 2. п. 1.5 | |

69381392″>2 69381392″>2 | Лицо с добровольной регистрацией | |

В добровольном в порядке плательщиком НДС может стать субъект хозяйствования, который считается лицом для целей НДС, причем без наличия каких-либо объемов налогооблагаемых операций. | п.п. 1 п. 180.1/ п.п. 1 п. 1.5 | |

| 3 | Импортеры товаров | |

69381986″>В данную категорию плательщиков попадают лица*, которые: — ввозят товары на таможенную территорию Украины в объемах, подлежащих налогообложению; 69381986″>В данную категорию плательщиков попадают лица*, которые: — ввозят товары на таможенную территорию Украины в объемах, подлежащих налогообложению;— обязаны соблюдать требования таможенных режимов, предусматривающих полное или частичное условное освобождение от налогообложения, в случае нарушения таких таможенных режимов, установленных таможенным законодательством; — используют, в том числе при ввозе товаров на таможенную территорию Украины, налоговую льготу не по целевому назначению и/или вопреки условиям либо целям ее предоставления в соответствии с НКУ, а также любые другие лица, использующие налоговую льготу, которая им не положена. Если такие лица не достигли критерия обязательной регистрации (300 тыс. грн. без НДС) и/или не прошли регистрацию в добровольном порядке, то они уплачивают НДС на таможне без обязательной регистрации (п. 181.2 НКУ) |  69382094″>п.п. 3 п. 180.1/ п.п. 3 п. 1.5 69382094″>п.п. 3 п. 180.1/ п.п. 3 п. 1.5 | |

* Исключение составляют физлица (в том числе предприниматели — неплательщики НДС), которые ввозят культурные ценности, указанные в п. 197.7 НКУ). | ||

| 4 | Лицо, которое ведет учет результатов совместной деятельности | |

Для целей налогообложения два или более лиц, осуществляющих совместную деятельность без создания юридического лица, считаются отдельным лицом в рамках такой деятельности (п.п. «ґ» п.п. 14.1.139 НКУ). | п.п. 4 п. 180.1/ п.п. 4 п. 1.5 | |

| 5 | Лицо — управитель имущества | |

В число плательщиков НДС попадает лицо — управитель имущества*, которое ведет отдельный налоговый учет по НДС по хозяйственным операциям, связанным с использованием имущества, полученного в управление по договорам управления имуществом. | п.п. 5 п. 180.1/ п.п. 5 п. 1.5 | |

* Исключение — управители имущества, которые управляют активами институтов совместного инвестирования, фондов банковского управления, фондов финансирования строительства и фондов операций с недвижимостью, созданных в соответствии с законом. | ||

| 6 | Лицо, которое проводит операции по поставке конфискованного имущества и т. п. | |

В эту категорию плательщиков входят лица, осуществляющие операции по поставке конфискованного имущества, находок, кладов, имущества, признанного бесхозным, имущества, за которым не обратился собственник до конца срока хранения, и имущества, которое по праву наследования либо на иных законных основаниях переходит в собственность государства (в том числе имущества, определенного в ст. 243 ТКУ). | п.п. 6 п. 180.1/ п.п. 6 п. 1.5 | |

| 7 | Лицо, уполномоченное предприятием железнодорожного транспорта | |

Это лица, которые уполномочены вносить налог с объектов налогообложения, возникающих в результате поставки услуг предприятиями железнодорожного транспорта по их основной деятельности, находящимися в подчинении плательщика налога в порядке, установленном постановлением КМУ от 02. | п.п. 7 п. 180.1/ п.п. 7 п. 1.5 | |

| 8 | Лицо, получающее услуги от нерезидента на таможенной территории Украины | |

Лица, получающие от нерезидентов услуги, место поставки которых расположено на таможенной территории Украины, должны уплачивать НДС даже в том случае, если они не зарегистрированы как плательщики НДС (ст. 208 НКУ). Такие лица имеют права, исполняют обязанности и несут ответственность, предусмотренную НКУ, как плательщики НДС. Кроме того, они подают отчетность по факту осуществления таких операций — расчет по форме, утвержденной приказом № 678 |  69394260″>пп. 180.2, 180.3 69394260″>пп. 180.2, 180.3 | |

| 9 | Лицо — инвестор (оператор) в соответствии с соглашением о распределении продукции | |

В число таких плательщиков входят инвесторы, которые ведут налоговый учет, связанный с исполнением соглашения о распределении продукции. Порядок исполнения подобных соглашений регулирует Закон № 1039 | п.п. 8 п. 180.1/ п.п. 8 п. 1.5 | |

6937175″>Категории лиц, которые для целей обложения НДС обязаны или могут быть плательщиками этого налога, определены в п. 180.1 НКУ и п. 1.5 Положения № 26. Перечислим их в таблице.

6937175″>Категории лиц, которые для целей обложения НДС обязаны или могут быть плательщиками этого налога, определены в п. 180.1 НКУ и п. 1.5 Положения № 26. Перечислим их в таблице. Хозяйственные отношения между участниками совместной деятельности для целей налогообложения приравнивают к отношениям на основании отдельных гражданско-правовых договоров. Причем такое лицо подлежит обязательной регистрации при условии достижения критерия в 300 тыс. грн. либо может зарегистрироваться НДС-плательщиком в добровольном порядке (см. письмо ГНАУ от 14.02.2011 г. № 4021/7/16-1417)

Хозяйственные отношения между участниками совместной деятельности для целей налогообложения приравнивают к отношениям на основании отдельных гражданско-правовых договоров. Причем такое лицо подлежит обязательной регистрации при условии достижения критерия в 300 тыс. грн. либо может зарегистрироваться НДС-плательщиком в добровольном порядке (см. письмо ГНАУ от 14.02.2011 г. № 4021/7/16-1417) Для целей налогообложения хозяйственные отношения между управителем имущества по собственной хозяйственной деятельности и его деятельности по управлению имуществом приравниваются к отношениям на основании отдельных гражданско-правовых договоров. Такое лицо подлежит обязательной НДС-регистрации при условии достижения критерия в 300 тыс. грн. либо может зарегистрироваться НДС-плательщиком в добровольном порядке (см. письмо ГНАУ от 14.02.2011 г. № 4021/7/16-1417)

Для целей налогообложения хозяйственные отношения между управителем имущества по собственной хозяйственной деятельности и его деятельности по управлению имуществом приравниваются к отношениям на основании отдельных гражданско-правовых договоров. Такое лицо подлежит обязательной НДС-регистрации при условии достижения критерия в 300 тыс. грн. либо может зарегистрироваться НДС-плательщиком в добровольном порядке (см. письмо ГНАУ от 14.02.2011 г. № 4021/7/16-1417)

грн. без НДС, а также независимо от того, какой режим налогообложения использует согласно законодательству. Вместе с тем, заявление на НДС-регистрацию данные лица должны подать в сроки, предусмотренные для «добровольцев», — не позднее чем за 20 календарных дней до начала налогового периода, с которого лицо будет считаться плательщиком НДС (п. 183.3 НКУ, п.п. «б» п.п. 2 п. 3.5 Положения № 26)

грн. без НДС, а также независимо от того, какой режим налогообложения использует согласно законодательству. Вместе с тем, заявление на НДС-регистрацию данные лица должны подать в сроки, предусмотренные для «добровольцев», — не позднее чем за 20 календарных дней до начала налогового периода, с которого лицо будет считаться плательщиком НДС (п. 183.3 НКУ, п.п. «б» п.п. 2 п. 3.5 Положения № 26) 08.2011 г. № 187

08.2011 г. № 187Что надо знать об НДС предпринимателю

Когда и как зарегистрироваться плательщиком НДС, учёт налога, как формировать цену на товар с учётом НДС.

Что такое НДС

Простыми словами НДСНалог на добавленную стоимость — это надбавка к цене товара/работы/услуги: покупатель уплачивает НДС, когда покупает у вас продукцию, товары, заказывает услуги, а обязанность вести учёт по налогу и уплатить его в бюджет лежит на СПДСубъект предпринимательской деятельности (предприниматели и юридические лица).

По закону, объект обложения НДС — сделки по продаже товаров (работ, услуг) на таможенной территории Украины (осуществляемые как резидентами, так и нерезидентами), ввоз товаров и услуг (в том числе в виде аренды или лизинга) и вывоз товаров и услуг за пределы таможенной территории Украины (п. 185.1 НКУ).

Ставки НДС: 0% и 7%, 20% базы налогообложения, то есть стоимости товара.

Стандартно СПД уплачивают НДС по ставке 20%. Ставка налога 7% применяется в ряде случаев при поставке медизделий, препаратов и медоборудования, полный перечень есть в ст. 193 НКУ.

Ставкой 0% облагают товары для заправки или обеспечения воздушных, морских суден, космических кораблей, военного транспорта и др. , которые экспортируются из Украины, весь перечень такой продукции — в ст. 195 НКУ.

, которые экспортируются из Украины, весь перечень такой продукции — в ст. 195 НКУ.

Не облагаются НДС страховые услуги, зарплаты, дивиденды, роялти, ввозимые на территорию Украины товары, суммарная таможенная стоимость которых не превышает эквивалент 150 евро, в адрес одного получателя — юрлица или ФЛП. Все операции перечислены в ст. 196 НКУ.

Плательщики НДС

Платят НДС юрлица и ФЛП на общей системе и упрощённой.

На упрощёнке НДСникам доступны:

- 3-я группа — для юрлиц и ФЛП, для них ставка ЕН 3% от дохода, а не 5%, как у неплательщиков НДС;

- 4-я группа — для юрлиц.

Если у юрлица есть филиалы, отдельными плательщиками НДС они не считаются, так как входят в состав главного ЮЛ.

Почему компании-покупатели хотят работать с поставщиками с НДС

Если вы планируете работать с покупателями — плательщиками НДС, для вас тоже желателен статус НДСника, и вот почему.

Ваш покупатель — плательщик НДС, а вы — поставщик без НДС, значит, если покупатель заключит с вами сделку, он не получит налоговый кредит и не сможет уменьшить своё налоговое обязательство, и, как следствие, ему придётся уплатить большую сумму налога в бюджет.

Если поставщик — вы, по сути вам не так важен НДС-статус покупателя, он просто дороже покупает товар, т. к. в его стоимость включён НДС.

Как зарегистрироваться НДСником

На общей системе обязательно регистрироваться плательщиком НДС, если объём дохода за последние 12 календарных месяцев превысил 1 млн грн (ст. 181 НКУ).

Для единщиков такого обязательства нет. Поэтому, если вы на 2-й и 3-й группе получили доход больше 1 млн грн, максимум, что вы обязаны сделать, — начать использовать РРО. Регистрироваться плательщиком НДС — нет, законодательство не требует этого от вас.

При госрегистрации ФЛП или ЮЛ. Вместе с регистрационным заявлением госрегистратору подаётся заявление о регистрации плательщиком НДС с указанием желаемой даты регистрации (п. 183.7 НКУ). Заполнить заявление онлайн при регистрации СПД нет возможности.

Добровольная регистрация плательщиками НДС на 3-й группе:

- при изменении ставки ЕН с 5% на 3%;

- при изменении группы ЕН: с 1-й или 2-й переходите на 3-ю со ставкой ЕН 3%.

Смена системы налогообложения. Вам обязательно надо получить статус плательщика НДС при переходе с упрощённой системы на общую, если сумма облагаемых НДС операций за последние 12 месяцев превысила 1 млн грн.

Переход: с общей системы на упрощённую, с единого налога на ОС

При переходе с общей на упрощённую. Если на общей системе были НДСником, а на упрощёнке хотите работать без НДС, к примеру, на 2-й группе, просто откажитесь от регистрации плательщиком НДС.

Заявление на регистрацию

Процедура регистрации для всех плательщиков одинакова, в налоговую, где состоите на учёте, подаёте форму 1-ПДВ.

Регистрационное заявление плательщика НДС (форма 1-ПДВ)

Подать 1-ПДВ можно только в электронном виде. Сделать это можно через кабинет плательщика: в меню «Ведення звітності» выбираете форму F1310108.

В заявлении заполняете регистрационные данные СПД, причину регистрации НДСником

И дату, с которой вы будете считаться плательщиком НДС — первое число месяца.

А вот если регистрируетесь НДСником, потому что превысили 1 млн грн дохода за последние 12 календарных месяцев, надо указать, когда это произошло.

Сроки подачи заявления

Сроки подачи зависят от того, добровольно регистрируетесь плательщиком НДС или нет (п. 183.9 НКУ):

- Доход за 12 календарных месяцев превысил 1 млн грн. Причина регистрации, которую надо указать в заявлениии — п. 181.1 розділу V ПКУ. Подать заявление надо в течение 10 дней месяца, следующего за месяцем превышения (п. 183.2 НКУ). Плательщиком НДС станете со дня внесения записи в реестр плательщиков НДС. Если не зарегистрироваться вовремя и это обнаружат налоговики при проверке, вам насчитают штрафы, исходя из обязательств за весь период, когда вы работали без НДС, а должны были. Штраф: 25 % от суммы обязательств за первое нарушение, 50 % за повторные.

- Добровольно регистрируетесь плательщиком НДС. Указать причину в заявлении — п. 182.1 розділу V ПКУ. Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.

- Переход с упрощённой системы на общую. Доход больше 1 млн грн — не позднее 10-го числа первого месяца, с которого перешли на ОС. Причина перехода в заявлении — п. 181.1 розділу V ПКУ. Если подаёте заявление заранее, плательщиком НДС станете со дня внесения записи в реестр НДСников, а это может быть до перехода на ОС.

- Переход с упрощённой системы на общую, в момент перехода лимит в 1 млн грн не превышен. Причина перехода — п. 183.4 розділу V ПКУ, а также п. 182.1 розділу V ПКУ. Подать заявление можно не позднее чем за 10 дней до начала месяца, с которого планируете стать НДСником (п. 183.9 НКУ).

- Изменяете ставку ЕН на 3-й группе с 5% на 3%. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ и п. 183.4 розділу V ПКУ. Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка.

- Переходите с общей системы на упрощённую, 3-я группа с НДС. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ. Подать заявление надо не позднее, чем за 10 календарных дней до начала квартала, с которого начнёте работать на упрощёнке.

182.1 розділу V ПКУ. Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.

182.1 розділу V ПКУ. Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.  183.4 розділу V ПКУ. Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка.

183.4 розділу V ПКУ. Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка. Если у налоговиков нет причин отказать в регистрации, в реестр плательщиков НДС ваш СПД внесут в течение 3 дней с момента подачи заявления (п. 183.9 НКУ). Присвоят индивидуальный налоговый номер (ИНН), это 12-значный код, по которому ваше предприятие будут идентифицировать в налоговой отчётности.

Проверить свои данные в реестре НДСников можно в кабинете плательщика.

Если у СПД меняется адрес, наименование юрлица или ФИО предпринимателя, вам надо подать заявление о внесение изменений в реестр. А если закрываете ФЛП — сняться с регистрации плательщиком НДС.

Учёт НДС

С момента регистрации НДСником вы обязаны выделять в стоимости вашего товара/работы/услуги НДС и оформлять все операции налоговыми накладными.

И если, к примеру, ранее ФЛП работал на упрощёнке без бухгалтера, то на НДС без специалиста по ведению учёта вам не обойтись. Это целая система со своими нюансами и расчётами.

Ключевые понятия для учёта НДС.

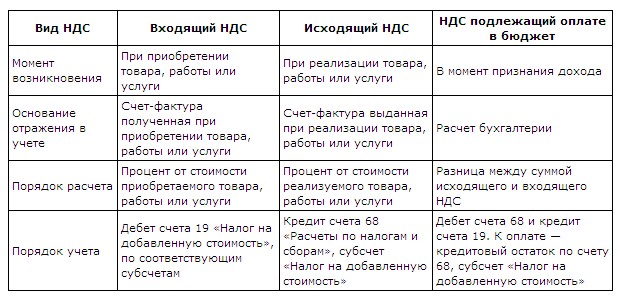

- Налоговое обязательство — общая сумма НДС, которая содержится в стоимости проданных вами товаров/работ/услуг за месяц. Часто называют ещё «исходящий НДС».

- Налоговый кредит — общая сумма НДС, которая содержится в составе стоимости приобретённых вами товаров/работ/услуг за период. Часто называют ещё «входящий» или «входной» НДС. На эту сумму вы уменьшаете своё обязательство по НДС.

Разница между этими величинами — это сумма НДС, которую нужно будет уплатить в бюджет, если налоговое обязательство больше кредита и значение положительное.

А вот если налоговый кредит выше обязательства, эта сумма подлежит возмещению вам из бюджета государства.

Как выглядит процесс учёта в течение месяца:

- Формируете налоговое обязательство. Вся исходящая первичка оформляется с выделением суммы НДС в стоимости товара. По первому событию (п. 187.1 НКУ) — продали товар или получили предоплату от покупателя — выписывается и регистрируется налоговая накладная клиенту. Если допустили ошибку или товар вам вернул покупатель, проводится корректировка накладных.

- Налоговый кредит. Когда покупаете в течение месяца товары/работы/услуги у плательщиков НДС, вам поставщики регистрируют налоговые накладные. Важно: если поставщик — неплательщик НДС, стоимость таких товаров включить в налоговый кредит вы не можете.

- По результатам месяца подсчитываются суммы налогового обязательства и кредита отражаются в декларации по НДС. Если обязательство больше кредита, разницу нужно уплатить в бюджет, если меньше — платить ничего не нужно, эту разницу вам может компенсировать бюджет. На включение налоговой накладной в налоговый кредит отводится 1095 дней (ст. 198.6 НКУ). Поэтому если поставщик не вовремя зарегистрировал вам налоговую накладную, можете включить её в кредит в следующих периодах. Но бывает и так: у вас большинство поставщиков НДСники и общая сумма входного НДС превышает исходящий. Тогда разницу можно подать на бюджетное возмещение. Или перенести на следующий период.

- Подаёте налоговую декларацию и, если есть НДС к уплате, платите.

Учёт НДС автоматизирован, через кабинет плательщика или программу M.E.Doc можно вести и контролировать учёт НДС. Можно выгружать и отправлять документы контрагентам, контролировать своевременную регистрацию накладных с их стороны, подавать отчётность, пополнять свой НДСный спецсчёт.

Как формировать цену на товар с учётом НДС

Рассмотрим на примере.

ФЛП 3-й группы ЕН, плательщик НДС, купил товары на сумму 1500 грн, в т. ч. НДС, и получил от продавца налоговую накладную.

В этой стоимости уже есть входящий НДС, его легко посчитать, разделив входящую сумму на 6 (почему именно на 6: это негласное правило расчёта, бухгалтеры используют для удобства).

Входящий НДС = 1500/6= 250 грн, а стоимость закупки товара без НДС = 1500 – 250 = 1250 грн. Эти суммы есть в налоговой накладной от поставщика.

ФЛП хочет продать этот товар со своей наценкой и с учётом исходящего НДС.

Стоимость закупки товара без НДС — 1250 грн. ФЛП хочет заложить наценку 750 грн.

Цена реализации без НДС равна: 1250 + 750 = 2000 грн. Теперь на эту цену необходимо начислить 20% НДС.

2000 × 20% = 400 грн — это ваше налоговое обязательство.

Цена реализации товара с НДС составляет: 2000 + 400 = 2400 грн.

Что получаем:

- налоговый кредит (входящий НДС) — 250 грн,

- налоговое обязательство (выходной НДС) — 400 грн;

НДС к уплате = 400 − 250 = 150 грн.

НДС положительный (налоговый кредит меньше налогового обязательства), нужно уплатить его в бюджет.

Поставщики — неплательщики НДС налоговые накладные не предоставляют. Значит, вы не можете включить в налоговый кредит стоимость НДС с таких товаров, а выходит, теряете часть входного НДС.

Получается большая разница между налоговым кредитом и налоговым обязательством, и в бюджет придётся уплатить большую сумму НДС. Именно поэтому СПД-НДСникам невыгодно иметь поставщиков — не НДСников.

Бывает и наоборот: большинство поставщиков НДСники, и общая сумма входного НДС превышает исходящий НДС. Тогда разницу можно подать на бюджетное возмещение.

Отчётность и уплата НДС

Подавать декларацию по НДС нужно раз в месяц, только в электронном виде.

Действует правило: если были объекты налогообложения в текущем периоде или переносятся показатели с прошлых периодов, декларация подаётся. Если деятельность не велась и отсутствуют показатели, которые отражают в отчётности, декларацию не подаёте (ст. 49 НКУ).

Сроки подачи декларации. Ранее у единщиков была привилегия: они могли выбрать квартальный налоговый период, но 23 мая вступил в силу ЗУ № 466-IX, согласно которому единщики 3-й и 4-й групп также обязаны подавать отчётность раз в месяц.

Исходя из этого, срок подачи декларации — в течение 20 календарных дней, следующих за последним календарным днём отчётного месяца.

Задекларированный НДС надо уплатить в течение 10 календарных дней после последнего дня подачи декларации (п. 203.2 НКУ).

Автор: Александра Джурило, финансовый аналитик

Смысл НДС / Хабр

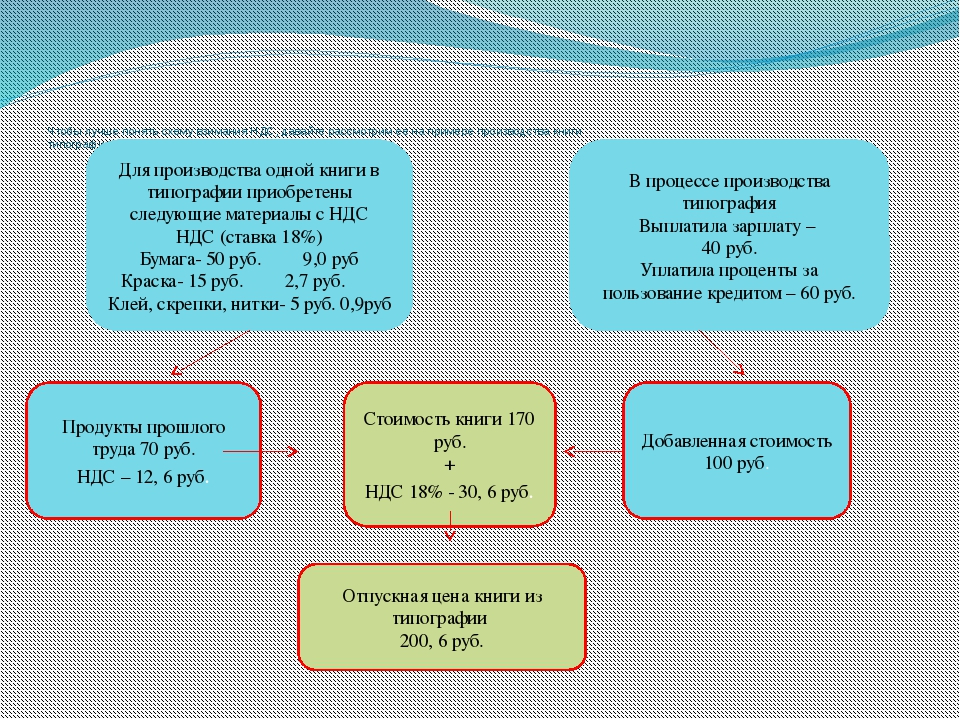

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

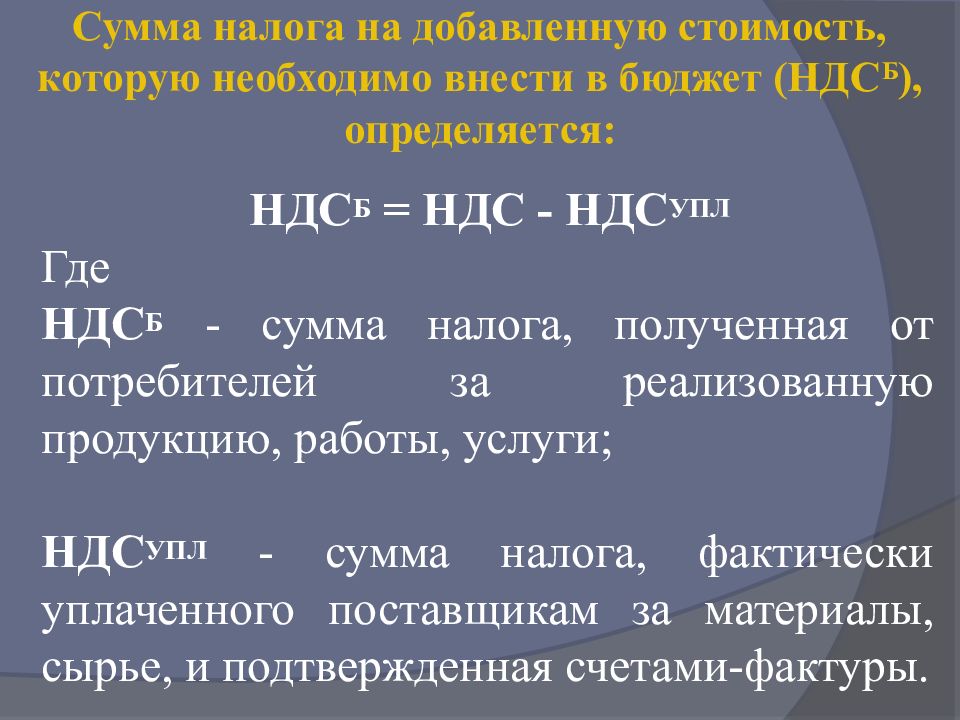

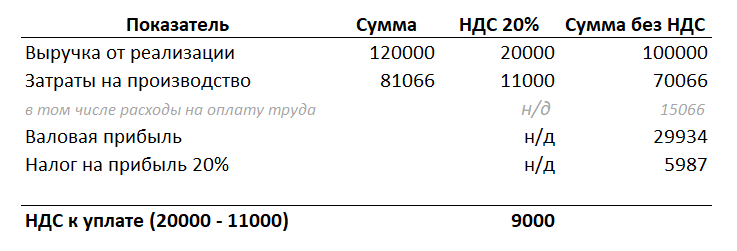

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Налог на добавленную стоимость

Что такое НДС?

Налог на добавленную стоимость (НДС) представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан.

НДС, подлежащий уплате в бюджет по облагаемому обороту, определяется как разница между суммами НДС, начисленными за реализованные товары (работы, услуги) и суммами НДС, подлежащими уплате за полученные товары (работы, услуги), т.е. разница между купленным и проданным НДС.

Кто является плательщиком НДС?

Лица, которые встали или обязаны встать на учет по налогу на добавленную стоимость в Республике Казахстан индивидуальные предприниматели, юридические лица, за исключением государственных учреждений, нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, структурные подразделения юридического лица, признанные самостоятельными плательщиками налога на добавленную стоимость Плательщиками НДС при импорте товаров являются лица, импортирующие эти товары на территорию Республики Казахстан в соответствии с таможенным законодательством Республики Казахстан.

Что является объектом обложения НДС?

облагаемый оборот — оборот по реализации товаров (работ, услуг) в Республике Казахстан, совершаемый плательщиком НДС, за исключением оборота, освобожденного от НДС. В случае получения работ, услуг от нерезидента, не являющегося плательщиком НДС в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя. облагаемый импорт — товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

Какие существуют льготы по НДС?

Если в течение налогового периода, но не более келендарного года, по итогам которого размер оборота по реализации товаров (работ, услуг) не превышает минимум оборота, который составляет 30 000-кратную величину месячного расчетного показателя, установленного на последний месяц периода (МРП в 2011 году 1 512 тенге * 30 000 = 45 360 000 тенге), то на учет по НДС можно не вставать.

Как встать на учет по НДС?

Если оборот по реализации товаров (работ, услуг) превысил минимум оборота, то со дня окончания данного периода, налогоплательщик обязан подать заявление в налоговый орган о постановке на учет по НДС не позднее 15 календарных дней с момента превышения. Если лицо, не подлежащее постановке на учет по НДС, но которое осуществляет или планирует осуществлять реализацию товаров (работ, услуг), подлежащих обложению НДС, может добровольно подать заявление в налоговый орган о постановке на учет по налогу на добавленную стоимость Налоговый орган вправе без заявления налогоплательщика поставить на учет по налогу на добавленную стоимость при установлении случае, когда оборот по реализации товаров (работ, услуг) превысил минимум оборота. Только те лица, которые подали заявление по постановке на учет по НДС, имеют право на зачет сумм НДС по остаткам товаров (включая основные средства) на дату постановки, выставлять счета-фактуры с НДС, брать в зачет суммы НДС за полученные товары (работы, услуги). При этом необходимо представить в налоговый орган инвентаризационную опись остатков на дату постановки на учет. Налоговый орган выдает свидетельство налогоплательщика по налогу на добавленную стоимость, в котором указывается дата начала возникновения налогового обязательства. По каким ставкам взимается НДС? 12 % — по облагаемому обороту и по облагаемому импорту 0 % — оборот по реализации товаров на экспорт (за исключением экспорта лома цветных и черных металлов) и выполнение работ, оказание услуг в связи с международными перевозками Обороты, освобожденные от НДС — обороты по реализации товаров (работ, услуг), включающие, в частности, взносы в уставный капитал, финансовые услуги, передачу имущества в финансовый лизинг, геологоразведочные работы, импорт некоторых товаров, в том числе импорт товаров физическими лицами по нормам беспошлинного ввоза товаров, импорт иностранной валюты, лекарственных средств и иных товаров, и т.д.

При этом необходимо представить в налоговый орган инвентаризационную опись остатков на дату постановки на учет. Налоговый орган выдает свидетельство налогоплательщика по налогу на добавленную стоимость, в котором указывается дата начала возникновения налогового обязательства. По каким ставкам взимается НДС? 12 % — по облагаемому обороту и по облагаемому импорту 0 % — оборот по реализации товаров на экспорт (за исключением экспорта лома цветных и черных металлов) и выполнение работ, оказание услуг в связи с международными перевозками Обороты, освобожденные от НДС — обороты по реализации товаров (работ, услуг), включающие, в частности, взносы в уставный капитал, финансовые услуги, передачу имущества в финансовый лизинг, геологоразведочные работы, импорт некоторых товаров, в том числе импорт товаров физическими лицами по нормам беспошлинного ввоза товаров, импорт иностранной валюты, лекарственных средств и иных товаров, и т.д.

Как определить налоговый период?

Налоговым периодом для НДС является квартал.

В каких случаях НДС берется в зачет?

Получатель товаров (работ, услуг) имеет право на зачет сумм по НДС, подлежащего уплате за полученные товары, включая основные средства, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота, а также, если выполняются следующие условия: получатель товаров (работ, услуг) является плательщиком налога на добавленную стоимость на дату выписки счета-фактуры поставщиком выставлен счет-фактура в случае импорта товаров — налог на добавленную стоимость уплачен в бюджет в случаях если исполнено налоговое обязательство по уплате налога на добавленную стоимость

В каких случаях не требуется оформление счет-фактуры?

Плательщик НДС, осуществляющий реализацию товаров (работ, услуг), облагаемых НДС, обязан выставить лицу, получающему указанные товары (работы, услуги), счет-фактуру с НДС, за исключением следующих случаев: осуществления расчетов за предоставленные коммунальные услуги, услуги связи населению через банки с применением первичных документов, служащих основанием при ведении бухгалтерского учета оформления перевозки пассажиров проездными билетами при предоставлении товаров (работ, услуг), освобождаемых от налога на добавленную стоимость. Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Какие сроки подачи декларации по НДС?

Декларация по НДС за каждый налоговый период подается не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Снятие с учета по налогу на добавленную стоимость

Плательщик НДС вправе подать в налоговый орган по месту регистрации заявление о снятии его с учета по налогу на добавленную стоимость, если за календарный год предшествуюший году подачи налогового заявления, размер облагаемого оборота не превышал минимум оборота по реализации, таким правом плательщик НДС может воспользоваться не ранее, чем по истечении 2-х лет с момента постановки его на учет по НДС. Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

В случае обнаружения налоговым органом лица, являющегося плательщиком НДС и не представившего налоговую отчетность в течение 6-ти месячного периода после установленного срока ее представления, снятие с учета по НДС производится налоговым органом без уведомления плательщика НДС. При снятии с учета по НДС остатки товаров (в том числе основных средств), по которым НДС был отнесен в зачет ранее, рассматриваются в качестве облагаемого оборота.

Источник: Налоговый кодекс РК по состоянию на 01.01.2011г. Раздел 8

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? Как налог с продаж, так и НДС являются разновидностями косвенного налога — налога, взимаемого продавцом, который взимает с покупателя плату во время покупки, а затем уплачивает или переводит налог государству от имени покупателя. Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Чтобы объяснить это дальше, давайте обрисуем сходства и различия между этими двумя типами косвенных налогов.

Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Чтобы объяснить это дальше, давайте обрисуем сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается последняя продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж. Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации. В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации. В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж обязательства инициируются:

- Nexus — например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда South Dakota против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате. Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате — даже если у вас нет физического присутствия в этом штате и транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи». Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порога нексуса.

Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порога нексуса.

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство — Наличие объекта, средств бухгалтерского учета или возможность заключать контракты

- Порог регистрации — Налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации плательщика НДС (например,г. юридические услуги)

Кто собирает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС , продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя бывают случаи, когда покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : Продавец должен отдельно указать НДС и включить регистрационный номер для счета-фактуры по НДС; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок по бизнесу

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от уплаты налогов и не платят налог на покупки предметов для перепродажи.

- НДС : Торговые посредники уплачивают налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие свидетельства об освобождении от уплаты налогов, в противном случае существует риск того, что аудиторская оценка превратит освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, документирующие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : Налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или собирать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и отправьте соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить о нем.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы являетесь профессионалом в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как ONESOURCE Determination, может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить более подробную информацию о косвенных налогах: «Имеет ли ваша компания обязательство по уплате налогов с продаж в нескольких штатах?»

НДС в Европе, освобождение от НДС и дифференцированные налоговые льготы

Последняя проверка: 17.12.2020

Некоторые товары и услуги, такие как образование, здравоохранение и финансовые услуги, могут быть освобождены от НДС.

Эти продажи освобождены от НДС без «права на вычет». Это означает, что вы не можете вычесть НДС, уплаченный вами по покупкам, связанным с такими продажами.

Регистрация бизнеса для плательщика НДС

Обычно, когда вы осуществляете продажи в процессе ведения бизнеса, вам необходимо зарегистрировать свой бизнес для уплаты НДС. Когда вы регистрируете свой бизнес в качестве плательщика НДС, вам будет выдан идентификационный номер плательщика НДС.

Если вы продаете товары или услуги, которые считаются освобожденными от НДС , вам не всегда нужно регистрировать свой бизнес для уплаты НДС.

Освобождение малых предприятий от НДС

В большинстве стран ЕС вы можете подать заявку на специальную схему, которая позволяет вам торговать на определенных условиях без необходимости взимать НДС. Если ваша компания производит налогооблагаемые поставки товаров или услуг на ниже определенного годового лимита , она может быть освобождена от НДС. Это означает, что вы не будете платить НДС в налоговую администрацию, но тогда вы не сможете вычесть входящий НДС или указывать НДС в счетах-фактурах. Вы можете — если захотите — добровольно выбрать обычные условия НДС, и в этом случае вы должны заплатить НДС и, следовательно, можете вычесть входящий НДС.

Это означает, что вы не будете платить НДС в налоговую администрацию, но тогда вы не сможете вычесть входящий НДС или указывать НДС в счетах-фактурах. Вы можете — если захотите — добровольно выбрать обычные условия НДС, и в этом случае вы должны заплатить НДС и, следовательно, можете вычесть входящий НДС.

Имейте в виду, что эти ограничения или пороговые значения различаются от страны к стране, и могут применяться особые условия. В некоторых странах малые предприятия не освобождаются от уплаты НДС, и вы должны зарегистрироваться, как только совершите налогооблагаемые продажи.

Схема не распространяется на:

- продажи предприятиями в других странах ЕС

- разовая хозяйственная деятельность

- освобождает продажу новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, определенные страной ЕС.

ПОРОГ НДС — по стране

(последнее обновление таблицы — май 2018 г.)

| Государство-член | Освобождение малых предприятий | |

| Национальная валюта | Эквивалент в евро * | |

| Австрия | 30 000 евро | |

| Бельгия | EUR 25 000 | |

| Болгария | BGN 50 000 | EUR 25 565 |

| Кипр | EUR 15600 | |

| Чехия | CZK 1000000 | EUR 39 362 |

| Германия | EUR 17 500 | |

| Дания | DKK 50 000 | EUR 6 713 |

| Эстония | EUR 40000 | |

| Греция | EUR 10 000 | |

| Испания | Нет | Нет |

| Финляндия | EUR 10 000 | |

| Франция | 82800 евро или 42900 евро или 33200 евро | |

| Хорватия | 300000 кун | 40324 | евро

| Венгрия | HUF 8000000 | EUR 25 567 |

| Ирландия | 75000 евро ИЛИ 37500 евро | |

| Италия | EUR 65 000 | |

| Литва | EUR 45 000 | |

| Люксембург | 30000 евро | |

| Латвия | EUR 40 000 | |

| Мальта | 35000 евро или 24000 евро или 14000 евро | |

| Нидерланды | Нет | Нет |

| Польша | PLN 200000 | EUR 47324 |

| Португалия | 10 000 евро или 12 500 евро | |

| Румыния | RON 220 000 | EUR 47180 |

| Швеция | SEK 30 000 | EUR 2943 |

| Словакия | EUR 49 790 | |

| Словения | EUR 50 000 | |

* Справочные курсы обмена евро, опубликованные Европейским центральным банком на 23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 1.1.2007) (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 1.1.2007) | ||

Налоговые льготы (постепенное освобождение)

Малые предприятия, чей годовой оборот ниже определенного порогового значения , могут получить льготную компенсацию. Если вы имеете право на участие в этой схеме, вам все равно необходимо зарегистрироваться в качестве плательщика НДС, но вы сможете получить компенсацию в части своего оборота. Льгота постепенно уменьшается по мере увеличения вашего оборота до тех пор, пока не будет достигнут порог, установленный страной ЕС, в которой находится ваша компания.

Эти пороговые значения различаются от страны к стране, и могут применяться особые условия. В настоящее время существует лишь несколько стран ЕС, которые внедрили схему дифференцированной помощи.

Схема не распространяется на:

- продажи предприятиями в других странах ЕС

- разовая хозяйственная деятельность

- освобождает продажу новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции в соответствии с определением страны ЕС

Правила и ставки НДС: стандартные, специальные и сниженные

Последняя проверка: 08. 03.2021

03.2021

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется практически ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например покупка комплектующих, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС облагается большинством продаж и покупок товаров на территории ЕС.В таких случаях НДС взимается в той стране ЕС, где товары потребляются конечным потребителем. Аналогичным образом, НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается в стране импорта, и вам не нужно декларировать НДС в качестве экспортера. Однако при экспорте товаров вам необходимо предоставить документацию , подтверждающую, что товары были вывезены за пределы ЕС.Такое доказательство может быть предоставлено путем предоставления вашим налоговым органам копии счета-фактуры, транспортного документа или импортной таможенной документации.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любого НДС к получению, который вы уплатили в предыдущей связанной транзакции, ведущей к экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

Правила НДС могут применяться по-разному в каждой стране ЕС.Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Австрияатен

- Бельгия

- Булгариабген

- Хорватия * cr

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Francefren

- Германиядин

- Греция * gr

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Norwaynoen

- Polandplen

- Португалия * pt

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Подать онлайн-декларацию по НДС

Если ваша компания зарегистрирована в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Francefrfr

- Германиядин

- Греция * gr

- Венгрия * hu

- Ирландия

- Италияитен

- Латвия * lv

- Литовский

- Люксембург * lu

- Maltamten

- Нидерланды

- Польша * pl

- Португалия * pt

- Romaniaroen

- Slovakiasken

- Словения * si

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Хотя НДС взимается на всей территории ЕС, каждая страна-член сама устанавливает свои ставки. Вы можете ознакомиться со ставками в таблице ниже, но, чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Ставки НДС

В странах ЕС применяются различные ставки НДС. Ставка зависит от продукта или услуги, участвующих в транзакции.Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, действовавшими в странах ЕС до их вступления в ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС устанавливает свои собственные ставки. Вы можете ознакомиться с действующими тарифами в таблице ниже. Вы должны уточнить последние ставки в налоговом органе вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

Список ставок НДС, применяемых в странах-членах ЕС (последнее обновление с 1 января 2021 г. ) ) | |||||

| Государство-член | Код страны | Стандартный тариф | Пониженный тариф | Супер сниженный тариф | Парковочный тариф |

| Австрия | AT | 20 | 10/13 | — | 13 |

| Бельгия | BE | 21 | 6/12 | — | 12 |

| Болгария | BG | 20 | 9 | — | — |

| Кипр | CY | 19 | 5/9 | — | — |

| Чехия | CZ | 21 | 10/15 | — | — |

| Германия | DE | 19 | 7 | — | — |

| Дания | DK | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | 6/13 | — | — |

| Испания | ES | 21 | 10 | 4 | — |

| Финляндия | FI | 24 | 10/14 | — | — |

| Франция | FR | 20 | 5. 5/10 5/10 | 2,1 | — |

| Хорватия | HR | 25 | 5/13 | — | — |

| Венгрия | HU | 27 | 5/18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13.5 |

| Италия | IT | 22 | 5/10 | 4 | — |

| Литва | LT | 21 | 5/9 | — | — |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12/5 | — | — |

| Мальта | MT | 18 | 5/7 | — | — |

| Нидерланды | NL | 21 | 9 | — | — |

| Польша | PL | 23 | 5/8 | — | — |

| Португалия | PT | 23 | 6/13 | — | 13 |

| Румыния | RO | 19 | 5/9 | — | — |

| Швеция | SE | 25 | 6/12 | — | — |

| Словения | SI | 22 | 9. 5 5 | — | — |

| Словакия | SK | 20 | 10 | — | — |

Стандартная ставка

В каждой стране ЕС есть стандартная ставка, которая применяется к поставке большинства товаров и услуг. Это не может быть меньше 15% .

Пониженная ставка

Одна или две сниженные ставки могут применяться к поставке определенных товаров и услуг (на основе списка в Приложении III Директивы по НДС), но — в большинстве случаев — не к услугам, предоставляемым в электронном виде.Упомянутые здесь пониженные ставки не могут быть менее 5% .

Специальные цены

Некоторым странам ЕС разрешено применять специальные ставки НДС на определенные поставки. Эти специальные ставки применяются к странам ЕС, которые применяли их 1 января 1991 года.

Первоначально они планировались как переходные меры для более плавного перехода к правилам ЕС по НДС, когда единый рынок вступил в силу 1 января 1993 года, и предполагалось, что от них будет постепенно отказываться.

Есть 3 вида специальных тарифов:

- Супер сниженные ставки

- Нулевая ставка

- Стоимость парковки

Супер сниженные ставки

Супер-сниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевая ставка

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда применяется нулевая ставка, потребитель не должен платить НДС , но у вас все еще есть право вычесть НДС , который вы уплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Ставки парковки применяются некоторыми странами ЕС к определенным поставкам товаров и услуг , которые не включены в Приложение III Директивы по НДС.Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки вместо стандартной ставки при условии, что эти пониженные ставки не ниже 12%.

Новые правила НДС в отношении международных услуг

По мере того, как частные предприятия США расширяют свою деятельность за границей они могут столкнуться с налогом на добавленную стоимость (НДС). Многие зарубежные страны уже имеют системы НДС в место. Этот пункт посвящен недавнему НДС в Европейском союзе (ЕС). законодательные изменения (Директива Совета ЕС 2008/8 / EC) и как они повлияют на предоставление международных Сервисы.Законодатели США обсудили реализацию Система НДС, поэтому НДС может стать проблемой, которую США предприятиям на каком-то этапе придется столкнуться с этим.

Ключевые концепции

Есть несколько ключевые концепции, которые имеют первостепенное значение для подотчетности НДС.

Товары против услуг: В целом, товар — это

физический продукт, право собственности на которое передается

от поставщика к покупателю, с выставлением счета и

оплата получена. Эмпирическое правило состоит в том, что если это не

поставка товаров, это поставка услуг. (В целом

НДС на бесплатные услуги не взимается.)

Эмпирическое правило состоит в том, что если это не

поставка товаров, это поставка услуг. (В целом

НДС на бесплатные услуги не взимается.)

Место оказания услуг: В отличие от поставка товара, определение места поставки сервисов имеет решающее значение, потому что это определяет, в каких страна уплаты НДС. Важно понимать, что не только место поставки в стране заказчика но саму поставку считает заказчик, а не фактический поставщик.

Например, если услуга

поставщик находится в Великобритании, но место поставки находится в

другая страна ЕС (например, Франция), либо НДС будет

оплачивается во Франции по французской ставке НДС через обратную

механизм взимания (см. ниже) или британская компания будет иметь

зарегистрироваться в качестве плательщика НДС во Франции. Однако если сервис

провайдер находится в Соединенном Королевстве, но по месту нахождения

поставка находится в США, НДС не облагается

потому что поставка не облагается НДС (потому что

в США нет системы НДС).

Однако если сервис

провайдер находится в Соединенном Королевстве, но по месту нахождения

поставка находится в США, НДС не облагается

потому что поставка не облагается НДС (потому что

в США нет системы НДС).

НДС и международные услуги: старый Правила

До 1 января 2010 г., если компания из Великобритании предоставлял услуги в Соединенном Королевстве либо бизнес-бизнес (B2B) или бизнес-клиент (B2C) клиент, соответствующий НДС в Великобритании должен был быть начислен по работе. Общее правило заключалось в том, что покупатель местоположение не повлияло, но было несколько очень важных исключения из этого общего правила (например,г., место поставки для услуг, предоставляемых для земли, всегда там, где земля расположена).

НДС и международные Услуги: Новые правила

С 31 декабря 2009 г. общее правило постепенно заменяется

исключительное правило. Теперь компания должна определить,

предоставление услуг — это транзакция B2B или B2C. Если это

является сделкой B2B, местом оказания услуг является

где находится заказчик.Например, когда в Великобритании

Компания (поставщик) предоставляет услуги управления для США.

дочернее предприятие (заказчик), по новым правилам место нахождения

поставка — это Соединенные Штаты, где заказчик

расположен.

общее правило постепенно заменяется

исключительное правило. Теперь компания должна определить,

предоставление услуг — это транзакция B2B или B2C. Если это

является сделкой B2B, местом оказания услуг является

где находится заказчик.Например, когда в Великобритании

Компания (поставщик) предоставляет услуги управления для США.

дочернее предприятие (заказчик), по новым правилам место нахождения

поставка — это Соединенные Штаты, где заказчик

расположен.

В сделке B2C место поставка — это место, где находится поставщик — например, если Бухгалтер из Великобритании, зарегистрированный в качестве плательщика НДС, составляет налоговую декларацию в Великобритании. для частного клиента, проживающего в США, бухгалтер обязан взимать плату с U.K. НДС.

Один из

основная посылка, стоящая за изменением правил, заключается в том, что

теперь все транзакции B2B находятся на равных условиях. По старым правилам датский бизнес мог заключить договор с

компания из Великобритании, предоставляющая услуги в Великобритании, и взимается НДС по

17,5%, тогда как если заказчик заключил договор с датским

компании за те же услуги, с нее будет взиматься НДС по

25%. Предполагая, что датская компания освобождена от НДС

бизнес — я.е., не имея возможности требовать возврата НДС — по договору

с британским бизнесом они экономят 7,5% в

невозмещаемый НДС.

По старым правилам датский бизнес мог заключить договор с

компания из Великобритании, предоставляющая услуги в Великобритании, и взимается НДС по

17,5%, тогда как если заказчик заключил договор с датским

компании за те же услуги, с нее будет взиматься НДС по

25%. Предполагая, что датская компания освобождена от НДС

бизнес — я.е., не имея возможности требовать возврата НДС — по договору

с британским бизнесом они экономят 7,5% в

невозмещаемый НДС.

Если исходить из тех же фактов, в соответствии с по новым правилам местом поставки является Дания, поэтому услуги будут облагаться 25% НДС, что то же самое ставка, которую датская компания понесла бы, если бы нанял датскую фирму для оказания услуг; в конкурентное преимущество работы с U.К. компания имеет был нейтрализован.

Учет НДС В соответствии с новыми правилами

Учтите следующее

ситуация: Материнская компания (поставщик) в США предоставляет

150 000 фунтов стерлингов на управленческие услуги дочерней компании в Великобритании

компания (заказчик) в течение 12 месяцев. Какие

Последствия НДС? Как уже говорилось выше, место поставки

после 31 декабря 2009 г., где находится заказчик:

Объединенное Королевство.Таким образом, услуги управления подлежат

к НДС по ставке 17,5% в Великобритании: 26 250 фунтов стерлингов. Вопрос в том

как учесть этот НДС. Есть два возможных

решения:

Какие

Последствия НДС? Как уже говорилось выше, место поставки

после 31 декабря 2009 г., где находится заказчик:

Объединенное Королевство.Таким образом, услуги управления подлежат

к НДС по ставке 17,5% в Великобритании: 26 250 фунтов стерлингов. Вопрос в том

как учесть этот НДС. Есть два возможных

решения:

- Если компания в Великобритании является плательщиком НДС зарегистрирован, он может учитывать НДС, применяя механизм обратного начисления по собственной декларации по НДС; или

- Компания из США может зарегистрироваться в Великобритании. для НДС в Великобритании и учитывать исходящий НДС для США.К. налоговые органы за свой счет.

Что такое обратный заряд и как это происходит Работа?

Используя приведенную выше схему фактов, принцип

обратное обвинение состоит в том, что дочерняя компания в Великобритании, скорее

чем материнская компания в США, учитывает все начисленные НДС

американской компанией по предоставлению управленческих услуг

дочерней компании в Великобритании. С точки зрения соблюдения

важно реализовать обратную зарядку там, где

возможно, потому что это позволит избежать U.S. материнской компании

необходимо зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве.

С точки зрения соблюдения

важно реализовать обратную зарядку там, где

возможно, потому что это позволит избежать U.S. материнской компании

необходимо зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве.

Кроме того, следует помнить, что Великобритания.

считается, что продажу совершила дочерняя компания, а не США.

родитель. Последствия могут быть важны. Если значение

управленческие услуги, предоставляемые британской компании «плюс»

собственные продажи дочерней компании в Великобритании за 12-месячный период

менее 70 000 фунтов стерлингов (текущая регистрация НДС в Великобритании

limit), U.К. компании не требуется регистрироваться для

НДС в Великобритании. Но если стоимость услуг управления плюс

собственные продажи дочерней компании в Великобритании превышают продажи в Великобритании.

порог регистрации, британская компания должна зарегистрироваться для

НДС. Это не применимо, если материнская компания в США

решил зарегистрироваться в Великобритании; в этом случае

дочерняя компания не будет обязана взимать НДС с

услуги, предоставляемые U.С. родитель. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В противном случае дочерняя компания в Великобритании была ниже установленного порога.

не будет требовать регистрации в качестве плательщика НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Это не применимо, если материнская компания в США

решил зарегистрироваться в Великобритании; в этом случае

дочерняя компания не будет обязана взимать НДС с

услуги, предоставляемые U.С. родитель. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В противном случае дочерняя компания в Великобритании была ниже установленного порога.

не будет требовать регистрации в качестве плательщика НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Иногда сложно определить

независимо от того, является ли поставка услуг B2B или B2C

сделка. Например, компания из Великобритании, зарегистрированная в качестве плательщика НДС.

может предоставлять управленческие услуги различным компаниям в

как в Соединенном Королевстве, так и в ЕС.Практическое решение

— запросить подтверждение регистрационного номера плательщика НДС в ЕС. Если

клиент может предоставить номер плательщика НДС, убедитесь, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (телефон +44 845 010 9000) или используя

Веб-сайт Европейской комиссии в Европе

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный налогоплательщик в Великобритании

компания, вероятно, может предположить, что она предоставляет услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента.Если заказчик

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это транзакция B2C и

взимать соответствующую сумму британского НДС за услуги

при условии.

Если

клиент может предоставить номер плательщика НДС, убедитесь, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (телефон +44 845 010 9000) или используя

Веб-сайт Европейской комиссии в Европе

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный налогоплательщик в Великобритании

компания, вероятно, может предположить, что она предоставляет услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента.Если заказчик

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это транзакция B2C и

взимать соответствующую сумму британского НДС за услуги

при условии.

Список продаж ЕС

Для

многие годы компании ЕС должны были сообщать о продаже

товары для предприятий, зарегистрированных в качестве плательщика НДС, в других странах ЕС. Действует с 1 января 2010 г., компания-поставщик из ЕС.

предоставление услуг другому бизнес-клиенту из ЕС, где

клиент должен учитывать обратную оплату, должен

сообщать обо всех таких операциях в списке продаж ЕС.

Действует с 1 января 2010 г., компания-поставщик из ЕС.

предоставление услуг другому бизнес-клиенту из ЕС, где

клиент должен учитывать обратную оплату, должен

сообщать обо всех таких операциях в списке продаж ЕС.

Целью нового требования к отчетности является позволяют налоговым органам подтвердить, что обратное начисление правильно учитывается различными странами ЕС предприятия. Это особенно актуально там, где заказчик рассматриваемый бизнес частично освобожден от НДС и не может полностью вернуть весь входящий НДС.

Заключение

Действует с января

1 января 2010 г. американская компания, предоставляющая услуги в ЕС.

бизнес может подпадать под новые правила НДС и будет иметь

для регистрации в качестве плательщика НДС в юрисдикции этого бизнеса,

или компании придется учитывать НДС, используя

механизм обратного заряда. Самые закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Самые закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Редактор: Энтони С. Бакале, бухгалтер, M. Tax.

Редактор Заметки

Энтони Бакале с Коэном & Company, Ltd., Бейкер Тилли Интернэшнл, Кливленд, ОЙ.

Для получения дополнительной информации об этих предметах, свяжитесь с г-ном Бакале по телефону (216) 579-1040 или [email protected].

Если не указано иное, участники являются членами или связаны с Baker Tilly International.

Этот налог приносит миллиарды во всем мире. Почему в США нет НДС

Слово «налоги» выгравировано в штаб-квартире налоговой службы (IRS) в Вашингтоне, округ Колумбия. C., США, 10 мая 2021 г.

C., США, 10 мая 2021 г.

Эндрю Келли | Reuters

Как работает НДС

НДС аналогичен налогу с розничных продаж, за исключением того, что на каждом этапе производственного процесса взимается сбор, а не один налог в конце.

Например, предположим, что фермер выращивает пшеницу на 100 долларов и продает ее пекарю. Если при продаже есть 20% НДС, пекарь платит 120 долларов, а фермер переводит 20 долларов правительству. Когда пекарь продает буханки хлеба за 5 долларов, они добавляют еще 1 доллар за буханку в счет НДС.

По мере того, как пекарь подает налоговую декларацию, он перечисляет 1 доллар НДС на хлеб и требует возмещения 20 долларов за НДС, который они заплатили фермеру. Однако НДС, уплаченный потребителем, не засчитывается.

Система НДС создает «механизм самоотчетности», когда каждая компания документирует деятельность другой, что ведет к более высокому уровню соответствия, — сказал Войцех Копчук, профессор экономики Колумбийского университета.

«Рабочая лошадка» для других налоговых систем

Еще одна причина, по которой НДС работает так хорошо, — это относительная стабильность налоговой базы, — сказал Дэниел Банн, вице-президент по глобальным проектам в Tax Foundation.

«Правительство не увидит больших колебаний налоговых поступлений из года в год», — сказал он.

Пандемия, конечно, могла быть исключением.

«Но даже во время пандемии ваш доход от налога на потребление не так сильно колеблется, как доход», — сказал Банн.

НДС является третьим по величине источником доходов для других стран-членов Организации экономического сотрудничества и развития после подоходного налога с физических лиц и сборов для программ социального обеспечения, согласно данным Института Брукингса и Центра налоговой политики Урбан-Брукингс. отчет.

«Это была рабочая лошадка европейской налоговой системы», — сказал Гейл.

НДС также эффективен в развивающихся странах, потому что эти сборы легче администрировать и применять, чем подоходные налоги, добавил он.

Однако введение НДС сопряжено с уникальными проблемами.

Многие страны исключают некоторые продукты или услуги из НДС, такие как продукты питания, лекарства или другие предметы первой необходимости, сказал Копчук. Среди исключенных продуктов могут быть несоответствия, что создает дополнительную нагрузку для некоторых предприятий.

Более того, бывают случаи уклонения от уплаты налогов, особенно в отношении международных покупок, когда кто-то получает налоговый кредит на уплату НДС, уплаченного за пределами своей страны.

Есть также случаи, когда компании выставляют фальшивые счета-фактуры, чтобы требовать возмещения НДС за покупки в цепочке поставок, чего никогда не было, сказал он.

«Например, в Китае это большая проблема», — сказал Копчук.

Несмотря на эти проблемы, НДС приносит большой доход и, похоже, работает довольно хорошо, — сказал он.

Почему в США нет налога на добавленную стоимость

Несмотря на то, что НДС приносил прибыль в других странах, этот сбор сталкивается с политическими препятствиями в Соединенных Штатах, сказал Банн.

Некоторые демократы считают НДС регрессивным, поскольку он затрагивает семьи независимо от дохода, в то время как республиканцы могут бороться с повсеместным повышением налогов, сказал он. Кроме того, это также может быть сложной задачей для законодателей в штатах, где нет налога с продаж, добавил Банн.