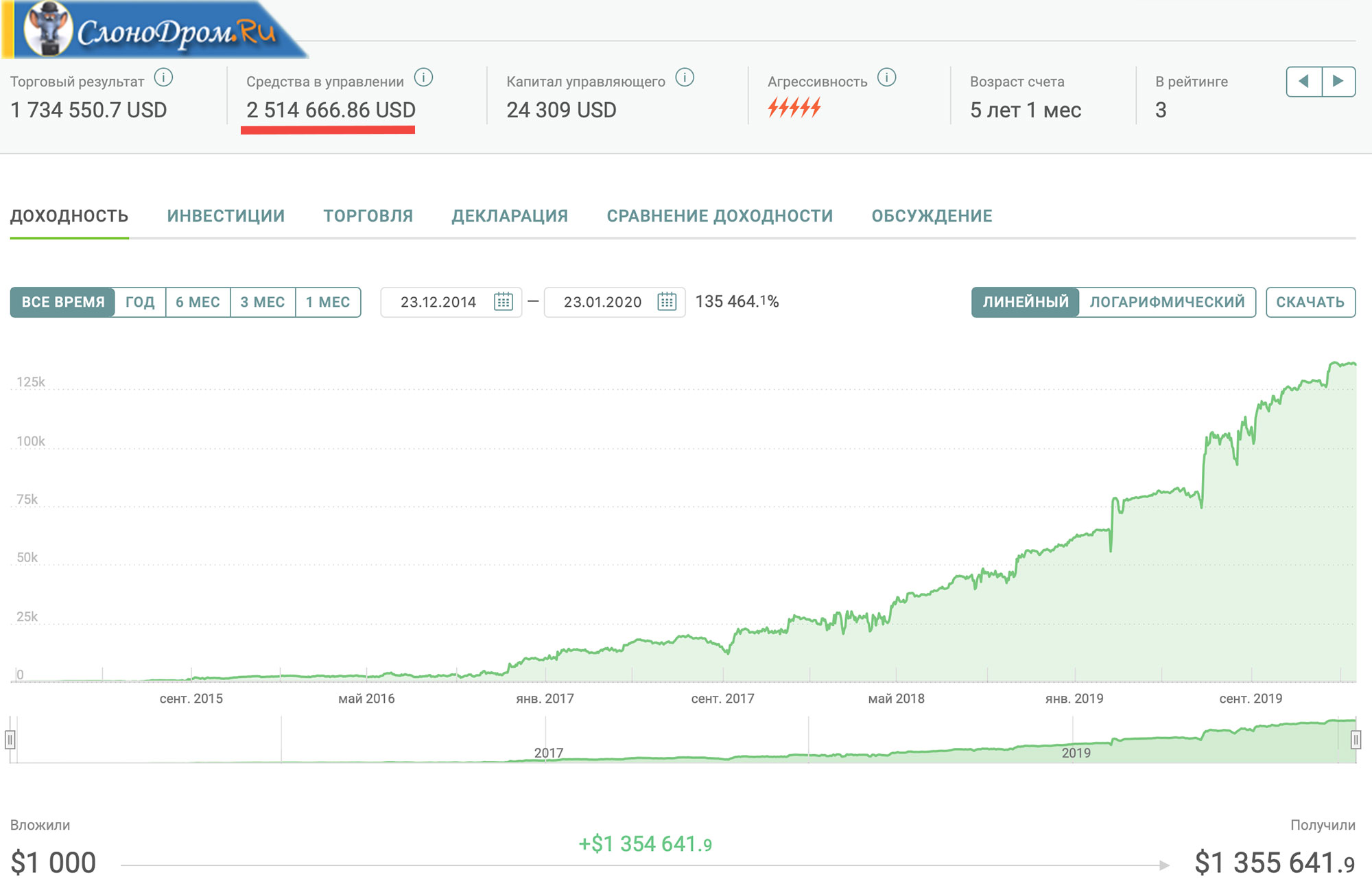

Куда инвестировать деньги чтобы они работали в 2019 году: Куда вложить 500 000—600 000 ₽

Куда вложить 50 тыс. рублей. 5 самых надежных вариантов :: Новости :: РБК Инвестиции

Для того чтобы инвестировать, необязательно иметь много денег. На фондовом рынке можно найти бумаги по карману и на любой вкус. Рассказываем, во что можно инвестировать, если у вас есть ₽50 тыс.

Начинать инвестировать необязательно с заоблачных сумм. Ценные бумаги

на фондовом рынке могут стоить ₽1 тыс. и даже меньше. Мы опросили экспертов и узнали, куда можно вложить ₽50 тыс. и получить доход.

Ценные бумаги

на фондовом рынке могут стоить ₽1 тыс. и даже меньше. Мы опросили экспертов и узнали, куда можно вложить ₽50 тыс. и получить доход.

Главное — определиться со степенью риска, на который вы готовы пойти. Чем выше риск, тем, как правило, выше доходность. Но и потерять можно больше. Покупайте разнообразные бумаги, изучайте инструменты и компании, в которые хотите вложиться, выбирайте

Часто их используют как защитные активы, чтобы сберечь свои вложения от потерь. Однако они могут не принести большого дохода. В последнее время это происходит из-за снижения ключевой ставки Банка России, которая приблизила облигации

федерального займа (ОФЗ) к банковским вкладам.

Часто их используют как защитные активы, чтобы сберечь свои вложения от потерь. Однако они могут не принести большого дохода. В последнее время это происходит из-за снижения ключевой ставки Банка России, которая приблизила облигации

федерального займа (ОФЗ) к банковским вкладам.Тем не менее ОФЗ — самый безопасный вариант на рынке рублевых облигаций. «Это государственные облигации, и, следовательно, они имеют наименьший риск

По его словам, среди них можно выбрать и более рискованный вариант. Чем больше срок до погашения облигации, тем выше риск изменения ее цены. А чем короче этот срок, тем ОФЗ консервативнее. Есть и более экзотический вид облигаций — флоутеры, купон по которым зависит от уровня ставок в банковском секторе. Однако такие бумаги тоже считаются защитными, рассказал Жорнист.

Кроме того, с 2021 года купоны по российским облигациям будут облагаться налогом в 13%. Однако с помощью индивидуального инвестиционного счета (ИИС) можно получить налоговые льготы.

Фото: Pavel L Photo and Video / Shutterstock

Представьте, что вы варите суп, а ингредиенты в нем — акции множества компаний. Вы наливаете его в тарелку и получаете как бы кусочки всех этих бумаг. При этом тарелка супа будет стоить гораздо дешевле, чем если бы вы сложили стоимость всех используемых в нем акций.

Вы наливаете его в тарелку и получаете как бы кусочки всех этих бумаг. При этом тарелка супа будет стоить гораздо дешевле, чем если бы вы сложили стоимость всех используемых в нем акций.

Фонд позволит вложиться сразу в несколько компаний или даже в целый сектор экономики. Через ETF вы также можете инвестировать в золото, индексы, краткосрочные казначейские облигации США, бумаги различных стран.

По словам аналитика инвесткомпании «Фридом Финанс» Евгения Миронюка, при небольших суммах вложений правильнее выбрать один или несколько фондов, в результате чего вы диверсифицируете портфель.

«Если человек пока не может определиться с уровнем риска, а желание идти на биржу велико, лучше заняться индексным инвестированием, когда покупаются не отдельные акции, а делается ставка на биржевой индекс, на который влияет динамика десятков, а то и сотен акций», — отметила аналитик ГК «Финам» Юлия Афанасьева.

С помощью ETF можно инвестировать в российский рынок от ₽1,4 тыс., а в американский — от ₽4,5 тыс., сообщила она. По мнению аналитика, сейчас лучше не формировать портфель из индексных ETF, а подождать, пока основные индексы России и США пройдут свои пики 2020 года или опустятся к трендам 2009 года. Когда вы покупаете ETF на индекс, по сути, покупаете весь рынок РФ или США.

Паевые инвестиционные фонды формируются из денег инвесторов — пайщиков, которые покупают доли. У ПИФов есть управляющие компании, которые вкладывают средства в различные активы и ценные бумаги.

У ПИФов есть управляющие компании, которые вкладывают средства в различные активы и ценные бумаги.

Что касается рисков падения стоимости базового актива, самыми безопасными являются консервативные облигационные ПИФы, считает Миронюк. Например, за полгода ПИФ «ДОХОДЪ. Облигации. Россия» вырос более чем на 12%. Для тех, кто предпочитает российский рынок, наиболее интересными стали ПИФы высокотехнологичного, машиностроительного и потребительского секторов, отметил аналитик.

Кроме того, существует ПИФ, который вкладывается в первичное размещение ценных бумаг на бирже — IPO. С помощью ЗПИФ «Фонд первичных размещений» инвесторы могут участвовать сразу в нескольких IPO на американском рынке. Он появился на Мосбирже в июле этого года и торгуется в рублях, но доступен и в долларах, рассказал Миронюк. По данным на 22 октября, пай стоит ₽1860.

Однако не забывайте, что у управляющих компаний ПИФов есть комиссии, которые вам придется платить, даже если вы не заработали на своем вложении. Инвестиции

в акции на этапе IPO также связаны с повышенным риском. Бумаги могут значительно упасть, так как их стоимость, установленная перед размещением, может оказаться завышенной. Их дальнейший рост зависит от бизнеса и действий компании, в которую вы вложились. На убыточных IPO инвестор может потерять гораздо больше денег, чем заработать на прибыльных.

Помимо этого, есть такое понятие, как аллокация — процент удовлетворения заявки инвестора на покупку акций в ходе IPO. Например, вы подали заявку на приобретение 100 акций компании, но в итоге вам пришли на счет только десять. Аллокация составила 10%. Деньги, которые брокер не потратил на акции, вам вернут.

Мир ждет второй волны COVID-19. Что это значит для фондового рынкаВ среднесрочной перспективе можно обратить внимание на бумаги компаний, которые работают в строительном секторе, рассказал начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Цены на недвижимость растут, а правительство продлит программу льготной ипотеки по ставке 6,5% до 1 июля 2021 года.

Цены на недвижимость растут, а правительство продлит программу льготной ипотеки по ставке 6,5% до 1 июля 2021 года.

В четвертом квартале этого года и первом квартале следующего результаты девелоперов будут сильными, что поддержит бумаги девелоперов ПИК и ЛСР, выразил мнение Карпунин. В «ВТБ Капитале» сообщили, что ЛСР показал сильные финансовые результаты за третий квартал. Продажи жилья выросли на 33% по сравнению с аналогичным периодом прошлого года. Компанию поддержала программа льготной ипотеки.

Доля договоров по ипотечным кредитам составила 72%, в третьем квартале 2019 года она была 47%. У ПИК этот показатель равен 79%, а у группы «Эталон» — 47%, рассказали в «ВТБ Капитале».

Однако девелоперская группа «Самолет», которая готовится к IPO, рассказала, что продажи квартир застройщиками может сократить программа реновации в Москве. По мнению директора по развитию девелопера «Гранель» Андрея Носова, реновация составит реальную конкуренцию только через пять лет. Об этом он сообщил «Коммерсанту».

Фото: Ilya Platonov / Shutterstock

Акции IT-компаний

IT-сектор в меньшей степени пострадал от ограничительных мер, связанных с коронавирусом. В технологический сектор входят компании, которые разрабатывают софт, устраивают потоковые трансляции, делают гаджеты и другое.

Во вторую волну коронавируса на первый план в России могут вновь выйти IT-компании, считает ведущий аналитик «Открытие Брокер» по глобальным исследованиям Андрей Кочетков. В том числе «Яндекс» и Mail.ru Group. По словам Карпунина, в некотором роде защитными от второй волны пандемии могут выступить глобальные депозитарные расписки (ГДР) Mail.ru Group на Мосбирже.

Однако стоит учитывать, что акции IT-компаний могут резко расти в цене и так же стремительно падать, и зачастую это не зависит от состояния бизнеса. Например, владелец Rogers Holdings Джим Роджерс считает, что акции Apple, Amazon и Google сильно переоценены и являются пузырем, который может лопнуть. Так что нужно тщательно выбирать бумаги IT-компаний.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Доля удовлетворения заявок при первичном размещении на бирже (IPO). Например, заявка, поданная инвестором может быть удовлетворена на 30% — это и есть величина аллокации.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок.

Подробнее

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Доля удовлетворения заявок при первичном размещении на бирже (IPO). Например, заявка, поданная инвестором может быть удовлетворена на 30% — это и есть величина аллокации.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Подробнее

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

ПодробнееИнвестирование средств пенсионных накоплений

- Могу ли я сейчас выбрать формировать накопительную пенсию или обойтись без нее?

Нет, не можете. Всех граждан уже разделили на две категории:

Всех граждан уже разделили на две категории:

— у одних продолжит формироваться накопительная пенсия за счет уплаты работодателем страховых взносов на финансирование накопительной пенсии, после отмены моратория на их уплату. К ним относятся застрахованные лица, которые хоть раз выбирали способ управления пенсионными накоплениями, т.е. не являющиеся «молчунами»,

— у других формирование накопительной пенсии за счет уплаты работодателем страховых взносов прекращено. К ним относятся те, кто ни разу не выбирал способ управления, т.е. так называемые «молчуны» и те граждане, которые сознательно отказались от дальнейшего формирования накопительной пенсии, подав в Пенсионный фонд заявление об отказе от формирования накопительной пенсии.

- А если моя трудовая деятельность только началась с 1 января 2014 года?

Только для этой категории граждан законом предусмотрена возможность в течение 5 лет с момента первого начисления выбирать, на финансирование какой пенсии направить 6% тарифа страховых взносов работодателя. До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

- Что можно сделать с накопительной пенсией в 2017 году?

Накопительная пенсия не индексируется, а увеличивается только за счет дохода от инвестирования, полученного выбранным вами страховщиком.

От правильно сделанного Вами выбора зависит размер вашей будущей накопительной пенсии. Чем выше доход от инвестирования, тем выше размер пенсии, поэтому каждый человек может распоряжаться своими пенсионными накоплениями.

Основная цель распоряжения пенсионными накоплениями – грамотное инвестирование средств с целью получения максимального дохода до момента выхода на пенсию.

- Кто такие страховщики?

Страховщик – это или Пенсионный фонд России (ПФР), или выбранный гражданином негосударственный пенсионный фонд (НПФ), то есть та организация, которая инвестирует пенсионные накопления гражданина и будет выплачивать их, когда он выйдет на пенсию.

Действующим законодательством для застрахованных лиц предусмотрена возможность выбора способа формирования накопительной пенсии.

В случае, если Вас не устраивает ранее выбранный страховщик, то Вы имеете право в любой момент его изменить, путем подачи заявления в ПФР.

- Узнал, что мои пенсионные накопления перевели в НПФ, хотя заявления я не подавал, что делать?

В этом случае, Вам необходимо:

— направить претензию в НПФ, в который Вас перевели без вашего ведома, с требованием предоставить Вам надлежащим образом заверенные копии заявления и договора, поданных от вашего имени;

— обратиться в суд с исковым заявлением о признании договора недействительным или заключенным ненадлежащими сторонами. Только в этом случае, возврат средств предыдущему страховщику будет произведен НПФ не позднее 30 дней со дня получения соответствующего решения суда и Вы не потеряете доход от инвестирования средств у последнего страховщика.

- Хочу поменять страховщика, могу ли я понести какие-либо потери при переходе? Как этого избежать?

Действительно, досрочный переход может повлечь потерю инвестиционного дохода, а при отрицательном результате инвестирования – уменьшение средств пенсионных накоплений (исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком).

Для того, чтобы избежать потерь при переходе размещаем Памятку застрахованному лицу об особенностях расчета средств пенсионных накоплений, подлежащих передаче текущим страховщиком новому страховщику по заявлениям о переходе и досрочном переходе, поданным в 2017 году

Памятка

застрахованному лицу об особенностях расчета средств пенсионных накоплений,

подлежащих передаче текущим страховщиком новому страховщику

по заявлениям о переходе и досрочном переходе, поданным в 2017 году

- Почему ПФР не уведомил меня о том, что меня не перевели в НПФ?

ПФР может уведомить застрахованное лицо об отказе в переводе средств с указанием причин отказа только при наличии заявки о предоставлении уведомления об отказе, а также электронного адреса для его направления, следующими способами:

— при личном обращении застрахованного лица в территориальный орган ПФР;

— путем направления застрахованному лицу уведомления в форме электронного документа с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

- Где можно получить информацию о доходности управляющих компаний и негосударственных пенсионных фондов?

Информацию о доходности, которую обеспечивают управляющие компании, можно ежеквартально получать в любом территориальном органе ПФР или на сайте ПФР.

Что касается, негосударственных пенсионных фондов, то они, по закону, не обязаны предоставлять в ПФР такие отчеты.

- Куда будут инвестированы мои накопления, если я выберу, к примеру, государственный Пенсионный фонд?

ПФР самостоятельно не занимается инвестированием средств пенсионных накоплений. Поэтому вам нужно будет выбрать либо частную управляющую компанию, отобранную по результатам конкурса, либо государственную управляющую компанию – на сегодняшний день это Внешэкономбанк.

- Чем частные управляющие компании отличаются от государственной?

Частные управляющие компании предоставляют более широкий перечень активов, в которых могут быть размещены пенсионные накопления. А Внешэкономбанк (государственная управляющая компания) инвестирует средства в основном в государственные ценные бумаги, что является менее доходным, но зато и менее рискованным видом управления.

А Внешэкономбанк (государственная управляющая компания) инвестирует средства в основном в государственные ценные бумаги, что является менее доходным, но зато и менее рискованным видом управления.

11.А если я захочу поместить деньги в негосударственный пенсионный фонд, каким образом они будут «работать»?

В этом случае в негосударственный пенсионный фонд передаются не только ваши пенсионные накопления, но и обязательства по выплате накопительной пенсии при наступлении страхового случая. Иными словами, страховую пенсию будет назначать и выплачивать ПФР, а накопительную – негосударственный пенсионный фонд. Особо отмечу, что в этом случае государство не несет ответственности за выплату накопительной пенсии.

«Доверительные отношения с клиентами и команда — наши главные активы» – Коммерсантъ Санкт-Петербург

Второй в городе офис компании с инвестиционно-банковскими услугами открылся на Московском проспекте, 179А.

Основатель «Фридом Финанс», CEO Freedom Holding Corp Тимур Турлов рассказал о планах по развитию, перспективах частных инвестиций и повышении финансовой культуры.

— Почему вы решили расширить присутствие в Петербурге?

— С 2015 года, когда «Фридом Финанс» начал деятельность в Петербурге, наша клиентская база в городе увеличилась вдвое. Причем существенный рост в количественном и качественном выражении пришелся на прошлый год. Если в 2019 году на Московской бирже было открыто больше счетов, чем за предыдущие 25 лет, то в 2020 году этот рекорд был побит. У всей индустрии, и у «Фридом Финанс» в частности, произошел лавинообразный рост бизнеса. Более того, мы росли даже быстрее рынка. Для удовлетворения возросшего спроса единственного офиса в Петербурге оказалось недостаточно, даже несмотря на колоссальную работу по развитию дистанционных сервисов.

— Как вы оцениваете потенциал местного рынка?

— Сейчас Петербург третий для нас по объему активов город после Москвы и Казани, где второй офис появился немного раньше. Но со временем он может стать вторым, просто исходя из размера самого города и валового регионального продукта. Поэтому я не исключаю, что в перспективе у нас появится третье отделение в Петербурге.

Но со временем он может стать вторым, просто исходя из размера самого города и валового регионального продукта. Поэтому я не исключаю, что в перспективе у нас появится третье отделение в Петербурге.

— Какие приоритетные задачи перед вами стоят применительно к Петербургу?

— Первичным для нас являются инвестиции в человеческий капитал. Мы вышли в Петербург не тогда, когда у нас появились деньги, а когда нашли команду, которая могла продуктивно организовать работу. Петербург — один из главных образовательных центров России, который рекрутирует таланты со всей страны. Это дает нам возможность брать на работу потрясающих высококлассных специалистов, многие из которых затем переходят на работу в нашу штаб-квартиру и участвуют в глобальных проектах. В городе особенно сильна экспертиза по инструментам фиксированного дохода.

В условиях автоматизации роль человеческого фактора в нашем бизнесе по-прежнему остается ключевой. Более половины наших сотрудников — консультанты, которые работают непосредственно с клиентами. В этом плане доверительные отношения с клиентами и команда — главные наши активы. Это гораздо важнее, чем любые лицензии, капитал и даже технологии, поскольку успешное создание передовых технологий и привлечение капиталов в конечном счете зависит от качества работы сотрудников.

В этом плане доверительные отношения с клиентами и команда — главные наши активы. Это гораздо важнее, чем любые лицензии, капитал и даже технологии, поскольку успешное создание передовых технологий и привлечение капиталов в конечном счете зависит от качества работы сотрудников.

— Отличается ли новый офис по своему формату чем-то от подразделений в других городах?

— Придя в любое наше отделение, клиент должен получить полный набор банковских и инвестиционных сервисов. Мы стараемся привести все офисы к единому стандарту в плане интерьера, линейки услуг и продуктов, качества обслуживания. Нам очень важно, чтобы клиент воспринимал нас как единое пространство, где ему предоставят консультационную помощь по любому вопросу.

— Во время пандемии наблюдался всплеск интереса к фондовому рынку. Сохранился ли он сейчас?

— Частные инвесторы «распробовали» фондовый рынок и получили колоссальный положительный опыт. Конечно, рост проникновения не может быть бесконечным, но пока приток клиентов сохраняется. Кроме того, стремительно улучшается качество клиентов. Те инвесторы, которые пришли в прошлом году, сейчас активно пополняют свои счета и делятся опытом с родственниками и знакомыми, что провоцирует сохранение высоких темпов роста.

Кроме того, стремительно улучшается качество клиентов. Те инвесторы, которые пришли в прошлом году, сейчас активно пополняют свои счета и делятся опытом с родственниками и знакомыми, что провоцирует сохранение высоких темпов роста.

— Что повлияло на интерес к рынку розничных инвесторов?

— С одной стороны, в марте 2020 года произошло падение глобального фондового рынка, что привело к снижению стоимости ряда компаний. Одновременно с этим люди отказались от крупных покупок во время пандемии, в результате чего у них были свободные средства. Это наложилось на минимальные процентные ставки, которые с точки зрения подавляющего большинства не покрывали собственных инфляционных ожиданий. Поэтому потребители решили, что неплохо будет вложить часть своих сбережений, чтобы они работали.

— Как вы конкурировали за новых клиентов с другими игроками?

— Самый главный фактор в инвестиционном бизнесе — рекомендации действующих клиентов. У нас довольно высокий уровень лояльности, в результате чего большая доля клиентов приходит к нам по рекомендации. Важную роль сыграла развитая IT-платформа, которая справились с наплывом новых клиентов.

Важную роль сыграла развитая IT-платформа, которая справились с наплывом новых клиентов.

Еще одним значимым фактором стало качество экспертизы. Согласно ренкингам, наше аналитическое подразделение является самым крутым в России. Мы пытаемся формировать для клиентов инвестиционные идеи и делать для них понятные тизеры, объясняя, почему те или иные акции представляют интерес и могут стоить больше. Одна из наших ключевых компетенций — доступ к глобальным рынкам и присутствие в сегменте технологических компаний, которые проходили первичное размещение на рынках США.

— Несколько лет назад вы начали работать с корпоративными и институциональными клиентами. Довольны ли вы результатами, учитывая высокую конкуренцию со стороны крупных банков?

— Наше конкурентное преимущество — инфраструктура, которая позволяет обрабатывать более миллиона клиентских заявок в день, проводить по ним расчеты и делать огромное количество транзакций, в том числе депозитарных. Корреспондентские отношения, позволяющие обслуживать миллиардный оборот по чистым расчетам, есть у единичных компаний. Мы стали окном в Америку для огромного количества даже более крупных банков и брокеров, которые направляют свой поток через нас. Западные партнеры тоже в этом заинтересованы, потому что мы хорошо знаем особенности российского рынка и не приводим им токсичных клиентов.

Мы стали окном в Америку для огромного количества даже более крупных банков и брокеров, которые направляют свой поток через нас. Западные партнеры тоже в этом заинтересованы, потому что мы хорошо знаем особенности российского рынка и не приводим им токсичных клиентов.

— Ставите перед собой задачу в принципе повышения именно инвестиционной культуры?

— В прошлом году в наших обучающих мероприятиях приняло участие несколько десятков тысяч человек, что делает нас одной из наиболее масштабных образовательных платформ в бесплатном и платном формате. Прежде чем построить доверительные отношения с клиентами, индустрия десятилетиями боролась с очень низким уровнем доверия. В какой-то момент накопленный личный опыт миллионов клиентов и положительные рекомендации создали цепную реакцию.

Большинство людей понимает, что инвестиции на фондовом рынке — более рискованная история, чем банковский депозит. Другое дело, что всегда есть люди, которые начинают убеждать себя и всех вокруг в том, что их ввели в заблуждение. Представители Нью-Йоркской фондовой биржи сказали очень мудрую вещь: роль регулятора на рынке ценных бумаг состоит не только в защите добросовестных инвесторов от недобросовестных профессиональных участников рынка, но и защите добросовестных профессиональных участников от недобросовестных инвесторов.

Избавление индустрии от недобросовестных практик — в том числе и наша задача. Давать невыполнимые обещания — самый верный путь к разрушению отношений с клиентом. Любой достаточно давно существующий бизнес давно выучил урок: ты зарабатываешь на своем клиенте, только если он живет с тобой годами и рекомендует тебя своему окружению. Если этого не происходит, маркетинговые усилия никогда не окупятся. В этом отношении мы на одной стороне с регулятором и точно так же заинтересованы, чтобы клиенты не вводились в заблуждение и действовали максимально осознанно.

ООО ИК «Фридом Финанс»

Ознакомиться с условиями управления активами ИК «Фридом Финанс» можно по ссылке

Немцам советуют инвестировать в акции ″Газпрома″ и в рубль | Экономика в Германии и мире: новости и аналитика | DW

Во что вкладывать деньги в 2020 году? Целый ряд немецких экспертов советует инвестировать в Россию. Причем рекомендации эти адресованы не только крупным, институциональным, но и мелким, розничным инвесторам, ищущим возможности выгодно разместить свои сбережения.

Причем рекомендации эти адресованы не только крупным, институциональным, но и мелким, розничным инвесторам, ищущим возможности выгодно разместить свои сбережения.

Так, журнал Der Aktionär, одно из ведущих в Германии изданий для индивидуальных инвесторов и вкладчиков, в первой половине января сразу в нескольких статьях на своем сайте рекомендовал читателям приобрести акции российской полугосударственной компании «Газпром». В заголовке одной из них говорится, что потенциал роста этих ценных бумаг составляет «дальнейшие 50 процентов».

Журнал Der Aktionär рекомендует «Газпром» розничным инвесторам

Автор всех этих публикаций, сотрудник журнала Торстен Кюфнер (Thorsten Küfner), убежден в «очень хороших перспективах» газпромовских акций, хотя и оговаривается, что адресует свой совет «смелым инвесторам». DW спросила журналиста, почему он именно сейчас столь настойчиво рекомендует бумаги «Газпрома», хотя момент для их покупки представляется не самым удачным.

Торстен Кюфнер

Ведь цены на природный газ в Европе, на главном экспортном рынке «Газпрома», упали, спрос на топливо из-за теплой погоды низкий, строительство «Северного потока-2» остановлено на год или даже больше, «Турецкий поток» тоже около года будет работать лишь частично, в то же время конкуренция со стороны поставщиков сжиженного природного газа (СПГ) растет.

«Мы рекомендуем акции «Газпрома» к покупке уже года два-три, — ответил Торстен Кюфнер. — Практически все российские акции, несмотря на бурный рост в 2019 году, по-прежнему оцениваются очень низко. Но в случае с «Газпромом» оценка является прямо-таки экстремально низкой, тем более для компании со столь мощными позициями на рынке. Так что это — одна из самых недооцененных в мире бумаг».

Акции «Газпрома«: очень выгодное соотношение цена-прибыль

Собеседник DW указал на ключевой показатель, используемый при анализе привлекательности акций: соотношение их цены к ожидаемой прибыли (по-английски price-earnings ratio или P/E). Чем ниже P/E, тем «дешевле», выгоднее считается корпоративная бумага. «У «Газпрома» этот показатель составляет около 5, а, скажем, у только что вышедшей на биржу Saudi Aramco (саудовская нефтяная компания. — Ред.) он равен 18″, — отметил Торстен Кюфнер.

Чем ниже P/E, тем «дешевле», выгоднее считается корпоративная бумага. «У «Газпрома» этот показатель составляет около 5, а, скажем, у только что вышедшей на биржу Saudi Aramco (саудовская нефтяная компания. — Ред.) он равен 18″, — отметил Торстен Кюфнер.

Торговый зал Франкфуртской биржи

В прошлом году акции «Газпрома», которые в Германии довольно активно торгуются на Франкфуртской бирже в виде производных ценных бумаг — американских депозитарных расписок (ADR), подорожали примерно на 90 процентов. На вопрос DW, не является ли такой взлет курса всего за год скорее поводом для продажи с целью зафиксировать прибыль, эксперт журнала Der Aktionär возразил, что ведь до этого газпромовские акции довольно долго топтались на месте.

И добавил: «Представьте себе, кто-то в свое время после 90-процентого роста продал акции Apple — как он сегодня локти кусает!». Иными словами, Торстен Кюфнер уверен в долгосрочных перспективах акций «Газпрома», пусть даже в этом году финансовые показатели компании ухудшаться из-за уже упоминавшихся факторов.

Российские акции: чрезвычайно высокая дивидендная доходность

В редакции Der Aktionär в баварском Клумбахе считают, что весьма серьезным аргументом в пользу бумаг «Газпрома» является ввод в строй в прошлом году идущего в Китай газопровода «Сила Сибири»: благодаря ему существенно возрастет экспорт компании. Еще более весомым фактором, по мнению Торстена Кюфнера, является чрезвычайно высокая, особенно по нынешним европейским меркам, дивидендная доходность газпромовских акций.

Андреас Меннике

На нее указал в беседе с DW и Андреас Меннике (Andreas Männicke), один из ведущих в Германии специалистов по фондовым и валютным рынкам России и Восточной Европы. Он возглавляет в Гамбурге консалтинговую компанию ESI East Stock Informationsdienste и издает ежемесячный биржевой бюллетень East Stock Trends. В своем видеоблоге и в нескольких публикациях он утверждает: в долгосрочном плане возможно удвоение курса акций «Газпрома».

«Российский рынок акций не только остается, несмотря на рост индекса РТС в прошлом году более чем на 45 процентов, наиболее выгодным рынком в мире со средним соотношением цена-прибыль в 6. Но это еще и один из рынков с самой высокой дивидендной доходностью, составляющей в среднем, особенно у бумаг из нефтегазового сектора, свыше 6 процентов годовых», — подчеркнул Андреас Меннике в интервью DW.

Московская биржа: и дальше хорошие долгосрочные перспективы

Столь высокая доходность в значительной мере связана с требованием российского правительства к компаниям с государственным участием выплачивать в виде дивидендов 50% чистой прибыли. Не у всех это пока получается, но «Газпром», указал Андреас Меннике, заплатит в этом году по итогам 2019 года 30%, затем 40% и уже в 2022 году намерен выйти на заданный показатель в 50%.

К этому времени, уверен эксперт, вырастет и прибыль компании, поскольку период гигантских инвестиций в огромные трубопроводные проекты подходит к концу, и они начнут давать отдачу. В результате дивидендная доходность акций «Газпрома» может вырасти до 8-10% годовых, полагает Андреас Меннике, и это обеспечит бумагам крупнейшей российской биржевой компании стабильно высокий интерес со стороны международных инвесторов, изголодавшихся по доходности в условиях нулевых и даже отрицательных процентных ставок в Америке и Европе.

Так что у Московской биржи — хорошие перспективы, убежден эксперт, хотя и допускает, что после «фантастического 2019 биржевого года» на мировых фондовых рынках возрастет волатильность, иными словами — колебания курсов станут более сильными.

Эксперту нравятся «Норильский никель», «Яндекс», «Сбербанк»

Конечно, российский рынок акций, признал издатель биржевого бюллетеня East Stock Trends, сильно зависит от политических факторов, и это отпугивает многих иностранных инвесторов, особенно американских. Но в нынешнем году такая зависимость от политики может сыграть положительную роль: если намеченные на март очередные переговоры по Украине в «нормандском формате» приведут к реальным подвижкам (в чем Андреас Меннике, правда, пока сомневается), то может начаться процесс поэтапного снятия с России санкций ЕС. В таком случае индекс Московской биржи РТС «может подскочить как минимум процентов на 20», спрогнозировал собеседник DW.

Промышленная зона Норильска

Наряду с «Газпромом» он рекомендует немецким инвесторам «Норильский никель» — «крупнейшего в мире производителя палладия, цены на который просто взорвались». Курс акций этой компании, правда, на историческом максимуме, но у них дивидендная доходность в 12%. А добываемые «Норникелем» медь и кобальт будут очень востребованы в условиях начинающегося бума электромобилей.

Весьма интересными эксперт считает также акции «Яндекса», особенно из-за действующих и планируемых сервисов компании в области перевозки пассажиров, «Сбербанка» из-за его стратегии цифровизации бизнеса, а также торговых и золотодобывающих предприятий.

Рубль укрепился и останется твердым

Что же касается рубля, который «в прошлом году был одной из самых быстрорастущих валют в мире», то его курс, по мнению Андреас Меннике, до весны еще может несколько подрасти, но потом будет находится в боковом движении (останется на нынешнем уровне) или немного снизится, в том числе из-за ожидаемого экспертом определенного удешевления нефти.

В то же время эксперты по валютам развивающихся рынков, опрошенные немецкой экономической газетой Handelsblatt, перспективы рубля оценивают весьма оптимистично. Аналитик мюнхенского банка BayernLB Мануэль Андерш (Manuel Andersch) ожидает в 2020 году некоторого ослабления доллара США и, соответственно, укрепления денежных единиц азиатских государств и стран-экспортеров нефти, в том числе и России.

Аналитик мюнхенского банка BayernLB Мануэль Андерш (Manuel Andersch) ожидает в 2020 году некоторого ослабления доллара США и, соответственно, укрепления денежных единиц азиатских государств и стран-экспортеров нефти, в том числе и России.

А Кристиан Витоска (Christian Wietoska), инвестиционный стратег в лондонском подразделении Deutsche Bank, указал, что в пользу рубля говорят сейчас не только высокие цены на нефть и возросшая устойчивость экономики России к кризисам, но и приток иностранного капитала на российский рынок облигаций и низкий уровень инфляции в РФ.

Смотрите также:

Деньги и немцы

Денежный снегопад

У эскимосов есть 50 слов для обозначения снега, а у немцев — несчетное количество для денег. Один вариант даже «снежный» — Flocken, что означает хлопья.

Деньги и немцы

Деньги — в печку

Von irgendetwas muss der Schornstein ja rauchen, — эта старая немецкая идиома означает «нужно же чем-то зарабатывать деньги», а дословно ее можно было бы перевести как «нужно же чем-то печку топить».

Если в русском встречаются «деревяшки», то в немецком широкое распространение получило слово Kohle — «уголь». Во время войны уголь был дорогим товаром, поэтому он быстро стал эквивалентом деньгам.

Если в русском встречаются «деревяшки», то в немецком широкое распространение получило слово Kohle — «уголь». Во время войны уголь был дорогим товаром, поэтому он быстро стал эквивалентом деньгам.Деньги и немцы

Звон монет

Менее распространенное понятие, заменяющее в лексиконе слово «деньги» — Kies, «гравий». Мелкие камни в кармане по ошибке можно с легкостью принять за монеты.

Деньги и немцы

Слепила из того, что было…

Ohne Knete keine Fete. Все достаточно просто: «Нет денег, не будет праздника». Слово Knete, «пластилин», скорее всего в немецкий язык принесли английские студенты. Для них dough, это английский вариант Knete, — выход из сложной ситуации. Деньги решают все.

Деньги и немцы

Зеленые, но не баксы

Безденежью посвящена и другая немецкая поговорка: «Ohne Moos nix los». Можно было бы подумать, что мох имеет сходство с зелеными купюрами американской валюты.

На самом деле, доллары здесь ни при чем. Происхождение этого слова объясняет древнееврейское слово ma’oth — «монеты» или «мелочь».Деньги и немцы

Еще один оттенок серого

Немецкое слово Mäuse, возможно, созвучно Moos. Другое объяснение себе сложно представить, почему немцы называют деньги «мышами». А может все дело в выражении Mäuse merken, что означает «чуять махинации».

Деньги и немцы

Такие гроши

Что общего у лягушек или жаб с деньгами? Словом Kröten раньше обозначали небольшую сумму денег — гроши.

Деньги и немцы

Вовсе не тряпка

Немецкое слово Lappen имеет несколько значений. Одно из них — тряпка, как правило, имеется в виду грязная, выжатая после уборки, другое — крупная денежная купюра. А может, немцы имели в виду русскую поговорку «Из грязи — в князи», когда дали деньгам такое обозначение?

Деньги и немцы

Размер имеет значение

Самый высокий человек в мире, турок Султан Кесен — безусловно, не самый бедный человек.

Великан сумел уже немало заработать на своем росте. Однако немецкое слово Riesen помимо великанов имеет и другое значение — «тысяча».Деньги и немцы

Fuffi и Hunni

«Фуфик» и «хунтик» могли бы стать смешными персонажами. На самом деле Fuffi (50 евро) и Hunni (100 евро) — это сленг немецкой молодежи.

Автор: Марина Борисова, Элизабет Грениэр

На самом деле, доллары здесь ни при чем. Происхождение этого слова объясняет древнееврейское слово ma’oth — «монеты» или «мелочь».

На самом деле, доллары здесь ни при чем. Происхождение этого слова объясняет древнееврейское слово ma’oth — «монеты» или «мелочь». Великан сумел уже немало заработать на своем росте. Однако немецкое слово Riesen помимо великанов имеет и другое значение — «тысяча».

Великан сумел уже немало заработать на своем росте. Однако немецкое слово Riesen помимо великанов имеет и другое значение — «тысяча».Куда вложить деньги, лучшие инвестиции для разных сумм в 2022

03.08.2020

84824

Автор: Игорь СмирновФото: Myfin.by

«Куда вложить деньги?» – вопрос с множеством постоянно меняющихся ответов. Некоторые из них мы сейчас перечислим исходя из реальных возможностей среднего обывателя в 2020 год. Куда инвестировать – останется личным выбором, опишем только основные возможности, риски и предполагаемый доход.

Последние новости:

Но прежде определимся с понятиями:

- Инвестиции – это вложение денег (или других активов) способом приносящим его владельцу какой-то пассивный (т. е. без труда) доход.

- Если дохода нет – это просто сбережения. Если сумма вложения уменьшается – то потери.

е. без труда) доход.

е. без труда) доход.К чему это отступление? Чтобы не путать инвестиции и, например, обещания заработка в сети, когда нужно и внести средства, и работать.

Куда вложить деньги для получения пассивного дохода?

Назовем некоторые проверенные варианты, подходящие под наше определение инвестиций.

Банковские депозиты

Способ известный, надежный и даже гарантированный государством. Хотя в последние годы депозиты приносят все меньше, по ним назначают отрицательные ставки, т.е. это фактически хранение денег в банке за плату

Но когда ставка по депозиту превышает инфляцию, такое вложение становится весьма надежной инвестицией, т.к. возврат депозита гарантирован не только банком, но в определенной степени государством.

В чем достоинство депозитов?

Фото: pixabay.comПокупка облигаций

Покупка облигаций во многом альтернатива банковским вкладам. По сути облигации это долговые расписки, выпущенные какой-то организацией или государственным органом. Лицо, выпустившее облигацию, обязуется выкупить ее обратно по более высокой цене.

По сути облигации это долговые расписки, выпущенные какой-то организацией или государственным органом. Лицо, выпустившее облигацию, обязуется выкупить ее обратно по более высокой цене.

Для удобства разница между первоначальной и конечной ценой выражается в процентах. Есть также дисконтные облигации, которые продают со скидкой (дисконтом), а выкупают по полной цене. Существует множество других аспектов выпуска, обращения и заработка на облигациях, но сейчас назовем только два, важных для частных инвесторов.

- Преимущество облигаций в том, что их можно перепродавать другим лицам.

- Рыночная цена облигаций меняется, потому можно зарабатывать на спекуляциях этими бумагами.

- Но облигации, в отличие от вкладов, не гарантированы государством.

Самую низкую доходность обычно имеют облигации государственных органов, для Западной Европы и Северной Америки реальны ставки до 2-5%. Но эти облигации являются и самыми надежными.

Наибольший доход можно получить по облигациям коммерческих предприятий, но риск по ним существенно выше.

Покупка акций

Акции – это ценные бумаги, дающие права на долю в собственности коммерческого предприятия (акционерного общества), право на управление этим предприятием и часть дохода от него. Акциями владеют многие, но реальные права собственности и управления оказываются у тех, кто имеет контрольный пакет или крупную долю в общем объеме акций. Прочих акционеров называют миноритарными, их выгода состоит главным образом в получении дохода на каждую акцию.

Доход по акциям обычно выше дохода по облигациям, но у стабильно работающих компаний он не так уж и велик. К примеру – у Эпл чуть ниже 6%. Максимальный доход приносят акции только выходящих на рынок, растущих фирм.

Недвижимость

Недвижимость всегда считалась стабильным вариантом сохранения капитала. В типовые квартиры закладывается запас прочности на 100-150 лет эксплуатации; дома, при своевременном ремонте, бывают еще долговечнее. Жилье в более-менее благополучных населенных пунктах всегда востребовано, т.е. может быть продано по какой-то рыночной цене.

Жилье в более-менее благополучных населенных пунктах всегда востребовано, т.е. может быть продано по какой-то рыночной цене.

Но является ли покупка недвижимости инвестицией или это просто сбережение?

Жилая и нежилая недвижимость: дома, квартиры и пр. становится инвестицией в двух случаях:

- когда ее можно сдать в аренду и получать доход от этого;

- когда недвижимость растет в цене.

В долгосрочном периоде недвижимость дорожает, потому что дешевеют деньги (инфляция). При экономическом росте это происходит быстрее. Цена аренды обычно меняется вслед за продажными ценами.

Чтоб заработать следует вкладывать в недвижимость крупную сумму, и обычно надолго.

Фото: pixabay.comИнвестиционные фонды

Инвестиционный фонд – это способ привлечения денег клиентов для совместного вложения в ценные бумаги, акции и другие приносящие прибыль проекты. Фонд вкладывает деньги в чужие активы, эти активы приносят прибыль, которая достается вкладчикам фонда.

Непосредственно инвестициями занимаются профессиональные управляющие и берут за это определенную плату (комиссию). Потому вложения в инвестиционный фонд менее доходны, чем прямая покупка тех же активов, но в большинстве случаев надежнее.

Задумываться об услугах инвестиционного фонда стоит тем, кто готов вложить хотя бы 30-50 тыс. долл. на длительный срок. Чтобы влиять на работу инвестиционного фонда следует вложить значительную сумму, чаще миллионы долларов или евро.

Exchange Traded Fund

Однако некоторые фонды работают на открытом рынке. В частности – ETF (Exchange Traded Fund). Они, как и другие фонды, вкладывают средства в ценные бумаги: акции, облигации и разного рода обязательства. Затем ETF выпускают свои акции, которые по цене и доходности повторяют средний индекс бумаг из своего инвестиционного портфеля. Так ETF покупающий акции высокотехнологичных компаний приносит средний доход по акциям этих компаний.

Вложения в небанковские кредитные организации

Вложения в разного рода фонды взаимного кредита и другие подобные предприятия трудно описать несколькими словами, т. к. это могут быть очень разные организации.

к. это могут быть очень разные организации.

Это могут быть объединения жителей какого-то населенного пункта. Но часто это организации, дающие взаймы физическим лицам и предпринимателям. Их заемщики из групп риска, с плохой кредитной историей, шатким финансовым положением, которые не могут получить банковский кредит.

Единственное, что можно сказать о таких вложениях – обещанный доход по ним выше, чем при других инвестициях, говорят о 15-20% в год. Больший доход это просто плата за риск.

Покупка иностранной валюты

Покупка и владение иностранной валютой дивидендов не приносит. Однако в момент потрясений на валютном рынке и кризисах в экономике, денежные единицы разных стран по-разному меняются в цене. В определенные периоды удавалось заработать, купив швейцарский франк или японскую йену. Бывает выгодно покупать валюту развивающихся государств в момент падения. Если эти страны успешно преодолевают кризис, то их валюта может быстро вырасти к доллару и евро на 10-15%.

Однако считать наличную валюту инвестицией можно было бы только в том случае, если бы она постоянно дорожала по отношению ко всем другим валютам и товарам. Чего на практике не случается.

Покупка золота и драгоценностей

Можно золото, серебро и платину в слитках, специальные инвестиционные монеты из этих металлов и аттестованные бриллианты.

Однако цена золота внутри страны зависит от мировых цен на этот металл. В начале января 2000 года стоимость золота на Лондонской бирже была чуть выше 282 долл. за унцию, а в конце декабря 2019 года – почти 1 515 долл. Более чем в 5 раз. Сейчас эта разница еще выше. Но золото может подешеветь, тогда купившие его оказываются в убытках на годы вперед. То же касается и других драгоценностей.

Фото: goldomania.ruВряд ли будет инвестицией покупка ювелирных изделий. Если они не являются антиквариатом и не имеют ценности для коллекционеров, то продавать их придется гораздо дешевле цены покупки. Драгоценные металлы, из которых делают украшения, могут составлять половину цены изделия или меньше.

Другие варианты инвестиций

Есть еще масса заслуживающих внимания вариантов инвестиций, но большинству начинающих инвесторов они не подойдут. Это операции на биржах и небиржевых рынках, Форекс, бинарные опционы, криптовалюты, токены и др.

Всеми этими способами можно заработать немалые суммы, но везде нужны знания, личные усилия или наем профессионалов, которые сделают всю работу.

Куда вложить 5000 долларов?

С такой суммой проще искать варианты пассивного дохода, вроде покупки нескольких облигаций или акций.

Можно попробовать вложиться в инвестиционный фонд. Но это будет скорее работа на перспективу, больших доходов такие суммы не обещают, особенно если фонд выбирает консервативную стратегию, вкладывается в надежные активы с невысоким доходом.

Можно купить акции ETF или другие акции. Есть шанс заработать много если это окажутся акции быстро растущей новой компании.

Куда вложить 10 000 долларов?

Десять тысяч могут дать прибыль на облигациях и сравнительно больший доход от вложения в ETF. На эту сумму можно выгодно купить золото при падении цен, хотя здесь вряд ли будет быстрый доход.

На эту сумму можно выгодно купить золото при падении цен, хотя здесь вряд ли будет быстрый доход.

- Предполагаемая чистая доходность консервативных инвестиций, скорее всего, не будет выше 5% при долгосрочном вложении всей суммы. Жить на проценты не получится, но хватит для «подушки безопасности на черный день».

- С 10 000 долларов можно попробовать более агрессивные стратегии – самостоятельно или через доверенное лицо покупать ценные бумаги при падении цены и продавать на подъеме.

Куда вложить 50 000 – 100 000 долларов?

С такой суммой можно делать все рассказанное в предыдущих вариантах. Однако появляются и другие возможности:

- 50 тысяч можно вложить в инвестиционный фонд с лучшими условиями.

- Можно искать варианты вложения в недвижимость, и получать доход от аренды.

- 50 тысяч долларов это сумма, с которой можно выходить на Форекс и не потерять все на первых же сделках.

- На 50 тысяч можно покупать акции ради перепродажи и дивидендов.

Два последних варианта из области рискованных инвестиций, но доход от 50-100 тысяч долларов уже позволяет что-то платить консультантам, а это снижает риски.

Однако заработать на 50-100 тысячах долларах быстро, много и с умеренным риском, не удастся. Для масштабных спекуляций нужны гораздо большие суммы.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Что помешает запретить криптовалюты в России, несмотря на желание ФСБ?

На прошлой неделе Центральный банк опубликовал доклад, в котором описал, как считает нужным регулировать криптовалюты запретами. Обошлось без сенсаций, в том смысле, что все эти запретительные идеи мы слышали в заявлениях руководства ЦБ, и судя по этим высказываниям руководству ЦБ криптовалюты никогда, мягко говоря, не нравились.

Что же все-таки по сути предложил ЦБ в этом нашумевшем докладе? Главная мысль проста: криптовалюты — это очень опасно, от них сплошное отмывание денег плюс «социальные риски». Как же быть? Как водится, что-нибудь запретить.

Во-первых, ввести ответственность для тех, кто расплачивается криптовалютами за товары или услуги. Внимание: это и так запрещено российским законодательством, но ответственности за нарушение запрета пока нет. Второе: запрет майнинга. Третье: запрет операций с криптовалютами с участием каких-либо российских организаций. Несколько наблюдений про эти идеи, тем более что касаются они все-таки не только тех, кто непосредственно занимается майнингом или инвестирует в криптовалюты, сейчас убедитесь сами.

Все это пока только предложения, но даже если они превратятся в законы, все это совершенно бессмысленно и неисполнимо — именно так оценивают доклад участники крипторынка. В худшем случае это усложнит жизнь добросовестным игрокам, и они уйдут в тень. Но чаще представители отрасли вспоминают попытки заблокировать Telegram: мол этот мессенджер несет большие риски, потому что там могут переписываться террористы? Не получилось. И вот опять: опрошенные РБК эксперты усомнились в возможности запретить майнинг криптовалют в России. Реализовать предложение, с которым выступил регулятор, будет технически сложно и, главное, нецелесообразно

Реализовать предложение, с которым выступил регулятор, будет технически сложно и, главное, нецелесообразно

Это про майнинг, но то же самое и про инвестиции. «Воплотить предложение ЦБ, чтобы оно реально действовало, невозможно. Я ничего не опасаюсь: выводить средства не планирую, да и никто не планирует», — заявил изданию TJournal один из инвесторов в криптовалюту.

Криптосообщество не впечатлилось и считает, что даже если дойдет до дела, все эти запреты едва ли будут работать. Но я думаю, что понимают это и в ЦБ. Судите сами: вообще-то в Центральном банке даже есть специальный департамент финансовых технологий. Примечательно кстати, что доклад о криптовалютах представляла глава департамента финансовой стабильности, а не финансовых технологий. Будто бы очередное столкновение стабильности и технологий в России.

Ну мало ли чем там занимаются для галочки в этом департаменте финансовых технологий, скажут скептики. Но с тем, как все работает, их уж точно знакомили, буквально-таки лично. Вот, например, сравнительно недавно журнал Forbes описывал, как разные компании презентовали Центробанку разного рода проекты, связанные с криптовалютами, чтобы показать, как все устроено, какие есть риски и так далее. Один из бизнесменов даже отмечал, что ЦБ давал ценные замечания. Кончилось, правда, все это примерно ничем — мол, нет законодательной базы, ЦБ тогда про нее только думал. И вот надумал.

Вот, например, сравнительно недавно журнал Forbes описывал, как разные компании презентовали Центробанку разного рода проекты, связанные с криптовалютами, чтобы показать, как все устроено, какие есть риски и так далее. Один из бизнесменов даже отмечал, что ЦБ давал ценные замечания. Кончилось, правда, все это примерно ничем — мол, нет законодательной базы, ЦБ тогда про нее только думал. И вот надумал.

Хорошо, допустим, предположение верно, и в ЦБ есть люди, которые понимают, что предложенные запреты не будут работать. Зачем же тогда предлагать? Популярный ответ на этот вопрос теперь содержит аббревиатуру ФСБ: агентство Bloomberg со ссылкой на свои источники сообщило, как раз в день публикации доклада: ФСБ, мол, лоббирует запрет, потому что криптовалютами финансируется оппозиция, нежелательные организации и, страшно сказать, СМИ-иноагенты.

Давайте попробуем представить: условный силовик недоволен, что не может изучить интересующий его криптокошелек. Как так? Кто допустил? И куда смотрит финансовый регулятор? И что в этой ситуации может сделать регулятор: верно, как-то регулировать или делать вид, что регулирует. По законам бюрократии, процесс часто важнее цели. И вот ЦБ показывает: мы с вами, мы вообще всегда так считали, вот, у нас доклад, так что с нас больше спроса нет. Что еще лучше, позиция ЦБ по отношению к криптовалютам, выходит, вполне соответствует позиции президента Владимира Путина, он ей делился совсем недавно: «Я считаю, что нужно прислушаться к тем, кто говорит об этих больших рисках [связанных с криптовалютой]. Хотя, конечно, в некоторых государствах, в некоторых экономиках все шире и шире применяются криптовалюты. Может быть за этим будущее, но надо внимательно следить за тем, как этот процесс будет развиваться <…> Что касается России, то мы будем действовать из реалий, которые складываются у нас. Какие-то элементы регулирования должны быть, но не такие, которые бы сковывали экономическую активность».

По законам бюрократии, процесс часто важнее цели. И вот ЦБ показывает: мы с вами, мы вообще всегда так считали, вот, у нас доклад, так что с нас больше спроса нет. Что еще лучше, позиция ЦБ по отношению к криптовалютам, выходит, вполне соответствует позиции президента Владимира Путина, он ей делился совсем недавно: «Я считаю, что нужно прислушаться к тем, кто говорит об этих больших рисках [связанных с криптовалютой]. Хотя, конечно, в некоторых государствах, в некоторых экономиках все шире и шире применяются криптовалюты. Может быть за этим будущее, но надо внимательно следить за тем, как этот процесс будет развиваться <…> Что касается России, то мы будем действовать из реалий, которые складываются у нас. Какие-то элементы регулирования должны быть, но не такие, которые бы сковывали экономическую активность».

Вроде бы как раз подходит. Вот вам и элементы регулирования, но без решительных оков: владеть можно, инвестировать на иностранных площадках можно, да и вообще российскому правоприменению до китайского далеко, так что экономическая активность по идее никуда не денется. Итого, как говорится, силовики сыты, и крипто-инвесторы более менее целы.

Итого, как говорится, силовики сыты, и крипто-инвесторы более менее целы.

Но, к сожалению, все эти идеи все-таки не безвредны. В современном мире репутация совсем не праздный вопрос для центральных банков. Их главная задача — поддерживать ценовую стабильность, проще говоря держать инфляцию на приемлемом уровне. Для этого невероятно важно, чтобы люди и бизнес верили, что ЦБ это удастся, что инфляция, даже если она временно подскочила, в будущем замедлится. Это доказано на практике, это доказано огромным количеством научных исследований.

Российский Центральный банк за последние годы своей монетарной политикой добился доверия со стороны финансового сообщества и экспертов — его действия позитивно оценивают даже самые критически настроенные к государству экономисты, в том числе вы могли слышать достаточно высокие оценки и в наших эфирах. ЦБ пытается объяснять свои действия: Эльвира Набиуллина — сейчас единственный чиновник экономического блока, которая регулярно проводит пресс-конференции в прямом эфире, где звучат осмысленные вопросы и нет стыдливых блокировок чата в YouTube.

Но публикация доклада о криптовалютах в его нынешнем виде — удар по репутации ЦБ как технократического ведомства, которое проводит качественные научные исследования и пользуется лучшими международными практиками. Вот примечательная деталь. Как я уже сказала, весь этот доклад пронизывает идея об огромных опасностях, которые несут криптовалюты. В тексте ЦБ ссылается на то, что риски отмечали и в Международном валютном фонде. Да, МВФ там и правда пишет о рисках, но начинает с того, что криптовалюты — это новые возможности. В докладе же российского ЦБ ни о каких возможностях ни слова.

И еще один коммуникационный провал: ЦБ в докладе упирает на огромные риски для населения — мол, потеряют все вложенное из-за чрезмерной волатильности. Люди массово отвечали в чате трансляции: оставьте нам наши риски! Вообще не бывает инвестиций без риска, это кажется известно всем, а если кому неизвестно — так будет хорошим уроком, но полученным добровольно, за свои же деньги. Банк России не первый раз включает этот довольно агрессивный патернализм — помните, ограничения для так называемых неквалифицированных инвесторов.

Мне кажется, что организация, которой для достижения своих целей, необходимо доверие людей, не стоит говорить с ними свысока и считать неразумными детьми. С доверием государству у нас, как вы хорошо знаете, так себе. Но на общем печальном фоне российскому Центробанку, как ни удивительно, удалось заработать себе больший кредит доверия.

Это данные свежего исследования Edelman Trust Barometer — это наиболее авторитетное международное измерение уровня доверия. Оно показало, что в России центральному банку доверяют чуть больше, чем правительству, СМИ, бизнесу, СМИ и НКО.

Уровень доверия различным институтам в России, %

- Центральный банк — 40

- Правительство — 37

- Бизнес — 34

- СМИ — 29

- НКО — 28

Репутацию заработать непросто, а лишиться ее можно очень быстро. Немало людей путают Центробанк со Сбербанком, но теперь многие запомнят: Центральный банк — это который хочет все запрещать. Запреты и ограничения, тем более если они якобы навязаны со стороны, можно подавать совсем иначе. Можно предположить, что рассказ о давлении со стороны ФСБ, как раз попытка сохранить репутацию эффективных технократов. Остается надеяться, что силовики не начнут говорить ЦБ как бороться с инфляцией.

Можно предположить, что рассказ о давлении со стороны ФСБ, как раз попытка сохранить репутацию эффективных технократов. Остается надеяться, что силовики не начнут говорить ЦБ как бороться с инфляцией.

11 финансовых шагов, которые помогут вам заработать деньги в 2019 году

В 2018 году было много взлетов и падений, и вы не ошибетесь, если скажете, что это был один из самых богатых событий за последнее время.В конце года доходность большинства классов активов была ниже средней. Но эксперты считают, что в 2019 году все будет выглядеть лучше.

Итак, чтобы воспользоваться этим, вот 11 умных денежных ходов, которые вы можете сделать в новом году. Эти стратегии могут улучшить ваши финансы и сделать вас богаче в новом году.

1. Используйте SIP, чтобы извлечь выгоду из волатильности: SIP помогут вам справиться с повышенной волатильностью в этот год выборов.

Цены на акции могут колебаться в узком диапазоне в преддверии выборов, а позже могут резко измениться в любом направлении в зависимости от результатов опроса.

В этот период повышенной волатильности очень важно, чтобы инвесторы не прекращали свои SIP.

В этот период повышенной волатильности очень важно, чтобы инвесторы не прекращали свои SIP. прилипание с глотками во время постных этапов Pays

Продолжающиеся глотки вознаграждаются инвесторы после отскочения на рынке

| SIP срок | CAGR | суммы инвестированные | конечная стоимость | |||

| APR2000-MAR2003 | 3.6% | 3,60 000 | 3,0000 000 | |||

| 6 00 000 | 14 45,806 | |||||

| 1 | ||||||

| Jan2011 — Декабл 2011 г. | 3,60 000 | 4,24,689 | ||||

| Jan2011-Dec 2015 | 19,80% | 6 00 000 | ||||

| Jan 2007-Decob — | 5.5% | 6 000 000 | 6,00 000 | 6 89 588 | ||

16. 20% 20% | 16,80 000% | 10 8,80 000 | 23 08 384 |

На самом деле, эта рыночная турбулентность, вероятно, поможет инвесторам извлечь выгоду из усреднения стоимости в рупиях — покупать больше паев фонда, когда они стоят все меньше и меньше, когда СЧА фонда растет. Таким образом, если вы остановите свои SIP в этот период, вы, вероятно, упустите возможность накопить паи фонда по низкой цене, и к тому времени, когда вы перезапустите SIP, рынок может уже разбежаться.

На фото: Амол Джоши Основатель Planrupee Investment Services

Оставаться вложенными особенно важно для инвесторов, которые запустили SIP в течение последних 12-18 месяцев. «Именно в нестабильные периоды SIP работают лучше всего. Инвесторы действительно должны приветствовать волатильность на начальных или средних этапах своих SIP», — говорит Амол Джоши, основатель PlanRupee Investment Services.

Как видно из таблицы, исторически инвесторы выигрывали, продолжая SIP на этапах бережливого рынка и оставаясь на более длительные сроки.Читайте также: Как долговые обязательства, акции, недвижимость и инвестиции в золото показали себя в 2018 году

2. Рассмотрите альтернативы фондам с крупной капитализацией

Наиболее активно управляемые фонды с крупной капитализацией изо всех сил пытались превзойти свои контрольные индексы в прошлом году, и их перспективы в этом году тоже не ярко. «Инвесторы должны пересмотреть свои ожидания от крупных компаний, — говорит Рохит Шах, генеральный директор Getting You Rich.Если вам нужна более высокая доходность и вы можете переварить более высокую волатильность, вы можете вместо этого выбрать активно управляемые фонды с несколькими капитализациями.

Крупные компании боролись

Источник: данные Value Research по состоянию на 25 декабря 2018 г.

Эти фонды лучше подходят для предоставления альфа-функции благодаря их гибкости для инвестирования в любую рыночную капитализацию. Кроме того, поскольку большинство компаний с несколькими капитализациями имеют значительный риск для крупных фондов, их профиль риска намного ниже, чем у фондов со средней или малой капитализацией.Но инвестируйте в них только в том случае, если позволяет ваша склонность к риску, и оставайтесь инвестировать не менее пяти лет.

Кроме того, поскольку большинство компаний с несколькими капитализациями имеют значительный риск для крупных фондов, их профиль риска намного ниже, чем у фондов со средней или малой капитализацией.Но инвестируйте в них только в том случае, если позволяет ваша склонность к риску, и оставайтесь инвестировать не менее пяти лет.

3. Получение прироста капитала от акционерного капитала МФ: Регулярный отток будет удерживать прибыль от акционерного капитала ниже порога в 1 лакх

Повторное введение налога на долгосрочный прирост капитала от акций и фондов акционерного капитала не угнетает мелких инвесторов аппетит. После первоначального сбоя и некоторой панической распродажи рынки возобновили восходящий марш. Ежемесячный приток SIP в паевые инвестиционные фонды вырос на 20% в 2018 году, поскольку инвесторы осознали, что потенциальная прибыль от фондов акций может быть выше, чем 10% налог на прибыль свыше 1 миллиона рупий.Действительно, налог в размере 10% не сильно повлияет на общую прибыль. Фактически, мелкие инвесторы с SIP в размере 5 000–10 000 рупий могут не сразу попасть под действие налога.

Фактически, мелкие инвесторы с SIP в размере 5 000–10 000 рупий могут не сразу попасть под действие налога.

Ваша прибыль от SIP может вскоре стать объектом налогообложения

Начните собирать прибыль, чтобы она не достигла огромных размеров

Однако могут пострадать более крупные инвесторы с ежемесячными инвестициями в размере 30 000–50 000 рупий. Если вы инвестируете 30 000 рупий в месяц в фонд акций, даже 12% годовой доход приведет к налогооблагаемому приросту капитала в течение двух лет.Таким образом, инвесторы должны регулярно получать прибыль от прироста капитала, чтобы предотвратить накопление прибыли.

На фото: Дипти Гоэл Ассоциированный партнер, Alpha Capital

Вот как это сделать.

Если вы запустили SIP около года назад, начните выкупать единицы по истечении года и реинвестируйте выручку в тот же или другой фонд.Это сбросит покупную цену единиц и гарантирует, что ваш прирост капитала не превысит необлагаемый налогом порог в 1 лакх рупий в ближайшее время. Предположим, у вас есть SIP в размере 25 000 рупий в фонде акций. Если бы СЧА фонда в апреле 2018 года составляла 25 рупий, это принесло бы вам 1000 единиц. Когда эти единицы завершат год в апреле 2019 года, продайте единицы и реинвестируйте выручку. Точно так же продолжайте делать это по мере того, как в течение года завершается больше SIP. 4. Переход к экономии на процентных расходах

С 1 апреля все новые розничные кредиты с плавающей процентной ставкой, включая жилищные, автомобильные и персональные кредиты, будут привязаны либо к ставке репо RBI, либо к 91/182-дневному казначейскому векселю. доходность или любую другую базовую рыночную процентную ставку.Банковский регулятор хочет, чтобы банки отказались от использования внутренних ориентиров, чтобы обеспечить прозрачность и лучшую реакцию на изменения процентных ставок в системе. Для заемщиков это могло бы устранить жалобы на то, что банки быстро повышают ставки, не проявляя при этом готовности снижать ставки в соответствии с политикой RBI. Однако они должны быть готовы к более частым сбросам ставок.

Для заемщиков это могло бы устранить жалобы на то, что банки быстро повышают ставки, не проявляя при этом готовности снижать ставки в соответствии с политикой RBI. Однако они должны быть готовы к более частым сбросам ставок.

Самый эффективный способ обеспечить честную сделку — воспользоваться конкуренцией между банками для привлечения новых заемщиков.Даже после того, как будет реализован новый механизм внешнего сравнительного анализа, вы можете получить выгоду от перехода к кредиторам, которые готовы взимать более низкую ставку. Однако, прежде чем вы выберете перевод баланса, договоритесь с вашим существующим кредитором. Если кредитор отказывается снижать ставки, вы можете принять вызов, чтобы переключиться. Помните также о сроке погашения кредита. Процентный компонент EMI высок в первые годы, и вы можете много выиграть, если переключитесь в первые годы кредита. Преимущества рефинансирования кредита снижаются по мере увеличения срока владения.

5. Купить декабрь 2019 г. Отличный колл вместо индексного фонда: Иногда стратегии F&O могут принести инвесторам более высокую доходность, чем даже индексный фонд

Отличный колл вместо индексного фонда: Иногда стратегии F&O могут принести инвесторам более высокую доходность, чем даже индексный фонд

Обычно мы не рекомендуем стратегии фьючерсов и опционов (F&O) нашим читателей, потому что это сегмент высокого риска, который поощряет спекуляции и может привести к большим потерям. Если рынок движется не так, как ожидалось, вы потенциально можете потерять больше, чем вложили. Тем не менее, сегмент F&O иногда предлагает возможности, где риск такой же, как в индексном фонде.Например, декабрьский «колл-опцион» Nifty 2019 года с «ценой исполнения» 5000 закрылся 28 декабря на уровне 5685 рупий. Этот опцион колл дает вам право купить Nifty по цене 5000 в день истечения срока его действия 26 декабря 2019 года. Если вы хотите купить Nifty через индексный фонд, вы должны заплатить 10 859 рупий (цена закрытия Nifty на 28 декабря).

На фото: Фероз Азиз Заместитель генерального директора, Anand Rathi Wealth Services

Однако фактическая стоимость покупки одного Nifty по маршруту F&O составляет всего 10 685 рупий (5 000 рупий + 5 685 рупий). Покупка опционов предназначена для защиты, и поэтому опционы обычно торгуются выше их «внутренней стоимости». В этом случае он торгуется ниже своей внутренней стоимости в 5 859 рупий (фактическая цена закрытия Nifty составляет 10 859–5 000), и поэтому его стоит покупать долгосрочным инвесторам. «Поскольку 5000 декабря 2019 года опцион Nifty доступен по цене ниже его внутренней стоимости, это намного лучше, чем покупка Nifty ETF», — говорит Фероз Азиз, заместитель генерального директора Anand Rathi Wealth Services.

Декабрьский колл-колл 2019 года торгуется ниже своей внутренней стоимости, потому что он глубоко в деньгах и, следовательно, предполагает очень высокие затраты (5 685 рупий авансом) на Nifty. Во-вторых, размер лота опционов Nifty составляет 75; таким образом, первоначальное распределение составит 4,26 лакха рупий. Поскольку большинство трейдеров деривативами используют маржинальное финансирование, они избегают вариантов с высокими первоначальными инвестициями. Однако высокие первоначальные ассигнования денежных средств не должны отпугивать инвесторов.

Однако высокие первоначальные ассигнования денежных средств не должны отпугивать инвесторов.

В конце концов, им придется выложить больше, если они купят индексный фонд.Покупка 75 Nifty потребует инвестиций в размере 8,14 лакха. Покупая звонок, они получают ту же экспозицию по более низкой цене. Остаток в размере 3,88 миллиона рупий можно инвестировать в долговой продукт или арбитражный фонд, чтобы получить скромный доход в размере 7%. Таким образом, в совокупности вы сможете превзойти Nifty примерно на 5% в 2019 году — как в медвежьем, так и в бычьем сценарии рынка.

Лучше, чем индексный фонд

Вознаграждение за риск в сегменте F&O более выгодное по сравнению с индексным фондом

6.Выбирайте краткосрочные заемные средства: Неопределенность движения процентных ставок делает долгосрочные заемные средства рискованными.

Учитывая неопределенность движения процентных ставок, сейчас не время выбирать долгосрочные фонды, считают эксперты. Эти фонды инвестируют в облигации с более длительным сроком погашения, стремясь извлечь выгоду из снижения процентной ставки.

Эти фонды инвестируют в облигации с более длительным сроком погашения, стремясь извлечь выгоду из снижения процентной ставки.

Краткосрочные долговые фонды возглавили графики эффективности

Несмотря на недавний всплеск долгосрочных долговых схем, они уступили краткосрочным фондам.

Дхавал Далал, ИТ-директор по фиксированному доходу, взаимный фонд Edelweiss, вместо этого советует фиксировать прибыль в этом пространстве: «Инвесторы должны постепенно отказываться от долгосрочных заемных средств, поскольку в настоящее время они не предлагают достаточную компенсацию, чтобы взять на себя дополнительный риск. ”

На фото: Dhawal Dalal CIO, фиксированный доход, Edelweiss MF

Он предлагает выбирать краткосрочные фонды со сроком погашения до трех лет. Авниш Джейн, глава отдела фиксированного дохода Canara Robeco Mutual Fund, говорит, что инвесторы могут также рассмотреть фонды корпоративных облигаций с сильным кредитным профилем. Он считает, что корпоративные облигации со сроком погашения 2-5 лет предлагают более высокую стоимость в этот момент

7. Обратитесь к FMP для стабильной доходности, более низких налогов

Долговые фонды несут процентный риск. Если ставки повысятся, долговой фонд потеряет деньги. Если вас не устраивает этот риск, выберите планы с фиксированным сроком погашения (FMP).Эти фонды покупают долговые ценные бумаги и держат их до погашения, поэтому их доходность равна преобладающей доходности облигаций.

Как и в случае долговых взаимных фондов, краткосрочная прибыль от FMP облагается налогом как доход. Но если они удерживаются более трех лет, прибыль рассматривается как долгосрочный прирост капитала и облагается налогом по более низкой ставке 20% после индексации.

Предлагаются 3-летние FMP

Выгода от индексации увеличивается, если период владения активами превышает три финансовых года. Некоторые из FMP, доступных прямо сейчас, будут погашены в 2022-2023 годах, поэтому вы получите четырехлетнюю индексацию, хотя период владения будет составлять всего 40 с лишним месяцев.

Некоторые из FMP, доступных прямо сейчас, будут погашены в 2022-2023 годах, поэтому вы получите четырехлетнюю индексацию, хотя период владения будет составлять всего 40 с лишним месяцев.

8. Время серьезно подумать о NPS: Схема избавилась от некоторых своих проблем и стала более привлекательной в 2018 году. в NPS из-за налогового режима корпуса. Когда они выходят на пенсию, инвесторы NPS должны использовать 40% корпуса для покупки аннуитета и могут снять оставшиеся 60% корпуса.

На фото: Арчит Гупта Генеральный директор, Cleartax.in

До сих пор только 40% этой снятой суммы не облагались налогом, а остальные 20% облагались налогом. В декабре правительство устранило это препятствие, освободив 60% от суммы налога на момент погашения. Это лишь один из нескольких негативных моментов, от которых пенсионная система избавилась в 2018 году.

В октябре Управление по регулированию и развитию Пенсионного фонда разрешило инвесторам размещать до 75% акций в опционе активного выбора. Инвесторы также могут оставаться вложенными в схему до 70 лет и постепенно выводить средства.

В октябре Управление по регулированию и развитию Пенсионного фонда разрешило инвесторам размещать до 75% акций в опционе активного выбора. Инвесторы также могут оставаться вложенными в схему до 70 лет и постепенно выводить средства. Двузначная доходность за последние пять лет

Агрессивные инвесторы заработали самую высокую прибыль в долгосрочной перспективе

Возврат по состоянию на 26 декабря 2018 г.Это средние доходы восьми менеджеров пенсионных фондов. Они были объединены в соответствии с набором активов портфеля. 3- и 5-летние доходности пересчитываются в годовом исчислении. Источник: Value Research

Помимо этих изменений, налоговые льготы, предлагаемые NPS, делают пенсионную схему привлекательным вариантом для инвесторов в 2019 году. от имени работника работодателем не облагается налогом.

Можно сэкономить больше налогов, инвестируя до 50 000 рупий в NPS в соответствии с разделом 80CCD(1b). «Пришло время инвесторам серьезно подумать о NPS», — говорит Арчит Гупта, генеральный директор портала налоговой отчетности Cleartax.com. Его совет налогоплательщикам: попросите своего работодателя предложить льготу NPS, которая может значительно снизить налоги. Более того, от управляющих фондами NPS больше не требуется копировать Nifty, и они могут инвестировать в более широкий набор акций. Это, а также повышение лимита на размещение акций противопоставляет NPS паевым инвестиционным фондам, экономящим на налогах ELSS. Что работает для NPS, так это его сверхнизкие заряды.«Коэффициенты расходов фондов NPS составляют 0,01%, что является частью того, что взимают фонды ELSS», — отмечает Сумит Шукла, генеральный директор пенсионного фонда HDFC.

«Пришло время инвесторам серьезно подумать о NPS», — говорит Арчит Гупта, генеральный директор портала налоговой отчетности Cleartax.com. Его совет налогоплательщикам: попросите своего работодателя предложить льготу NPS, которая может значительно снизить налоги. Более того, от управляющих фондами NPS больше не требуется копировать Nifty, и они могут инвестировать в более широкий набор акций. Это, а также повышение лимита на размещение акций противопоставляет NPS паевым инвестиционным фондам, экономящим на налогах ELSS. Что работает для NPS, так это его сверхнизкие заряды.«Коэффициенты расходов фондов NPS составляют 0,01%, что является частью того, что взимают фонды ELSS», — отмечает Сумит Шукла, генеральный директор пенсионного фонда HDFC.

9. Действуйте медленно, но не избегайте фондов, ориентированных на США

До недавнего времени фонды, инвестирующие в акции США, наслаждались легким движением, но за последние три месяца их СЧА резко упали. Это, однако, не должно заставлять инвесторов избегать фондов, ориентированных на США. «Три месяца — слишком короткий срок, чтобы судить об эффективности любого фонда акций», — говорит Рохит Шах, генеральный директор Getting You Rich.

В последнее время, ориентированные на американские фонды сфокусированные в США тяжелые избиение

| Fund | 3 месяца возврата (%) | 3-летний возврат (%) |

| Франклин Индия Feeder Franklin США Возможности | -25,284,94 | |

| Motilal Oswal NASDAQ 100 торгуемых на бирже | -22.09 10.71 | |

| Котак стандарта США Долевого | -21,945,28 | |

| DSP США Гибкой Equity | -19 .03 | 8,12 |

| АйСиАйСиАйте Prudential США BlueChip Долевой | -17,79 8.3 | |

| Edelweiss США Значение Equity офшорной Возможность | -17,31 | 5,78 |

| Reliance US Долевой | -16,17 | 9,7 |