Кудир для ип на усн 6 образец заполнения 2019: Как заполнять КУДИР для УСН

КУДИР для ИП на УСН 6 процентов: образец заполнения

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» — 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению КУДИР:

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% — приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

Бумажный вариант КУДИР ведется авторучкой, а электронный вариант – с помощью компьютера. Рассмотрим, как это нужно делать правильно в обоих вариантах.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

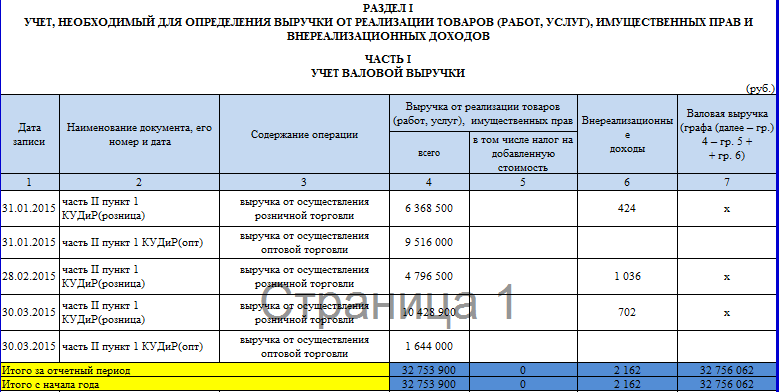

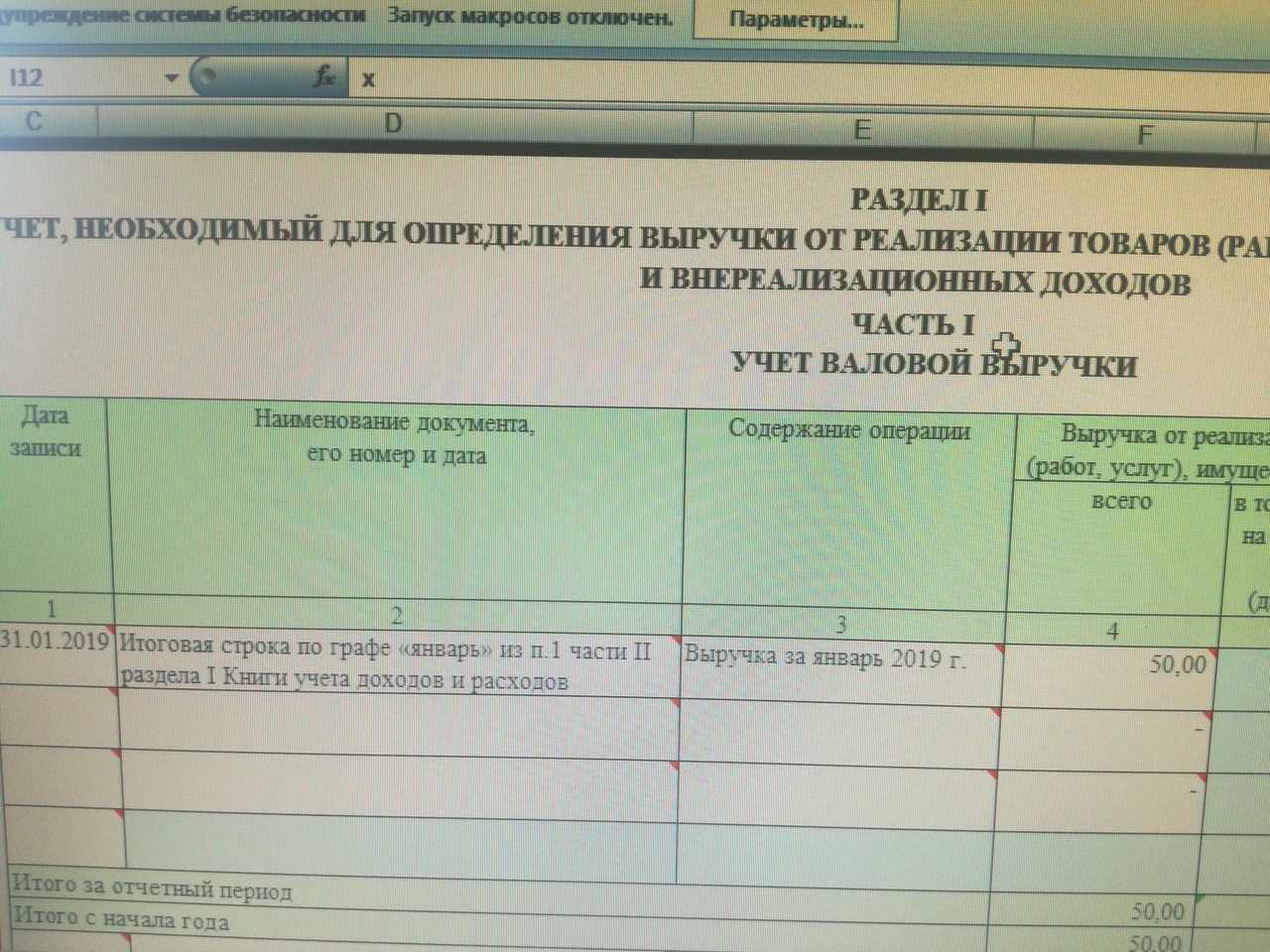

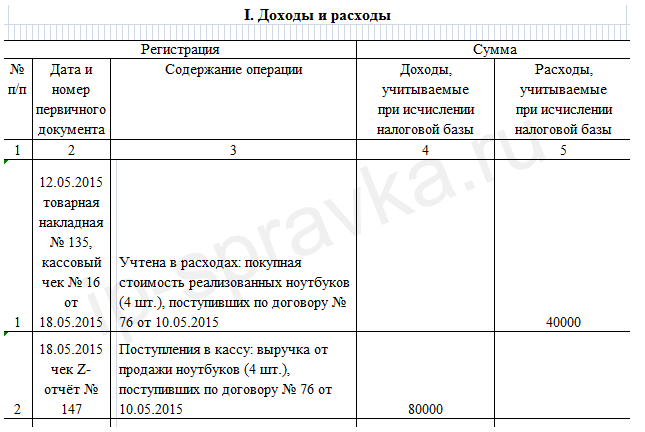

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль – его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок.

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

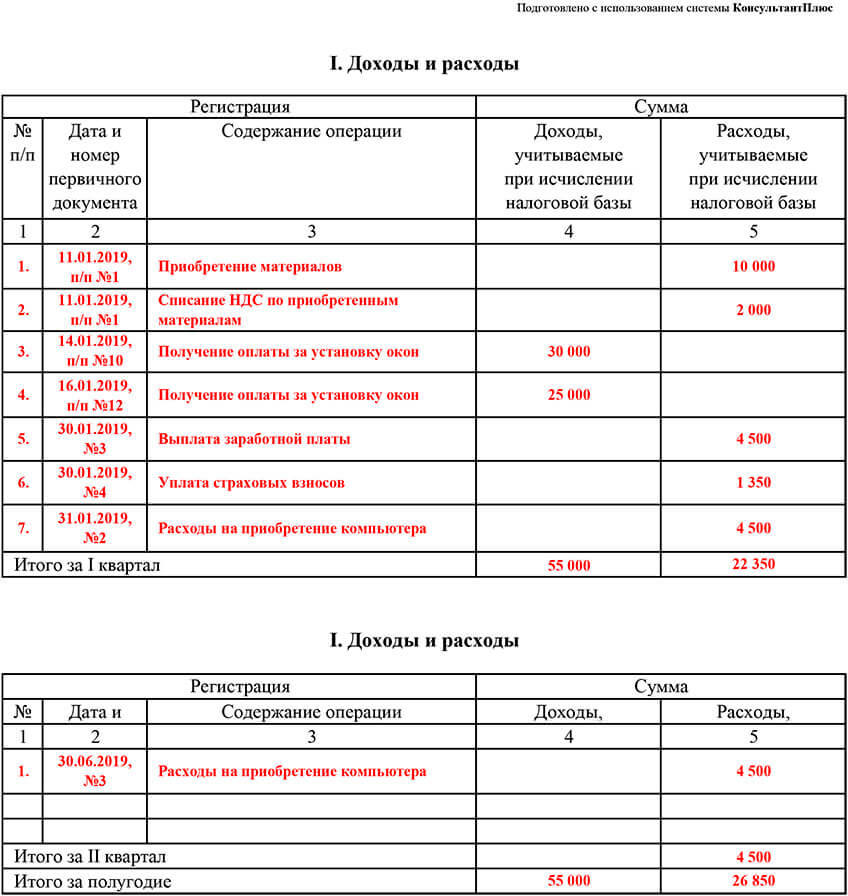

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

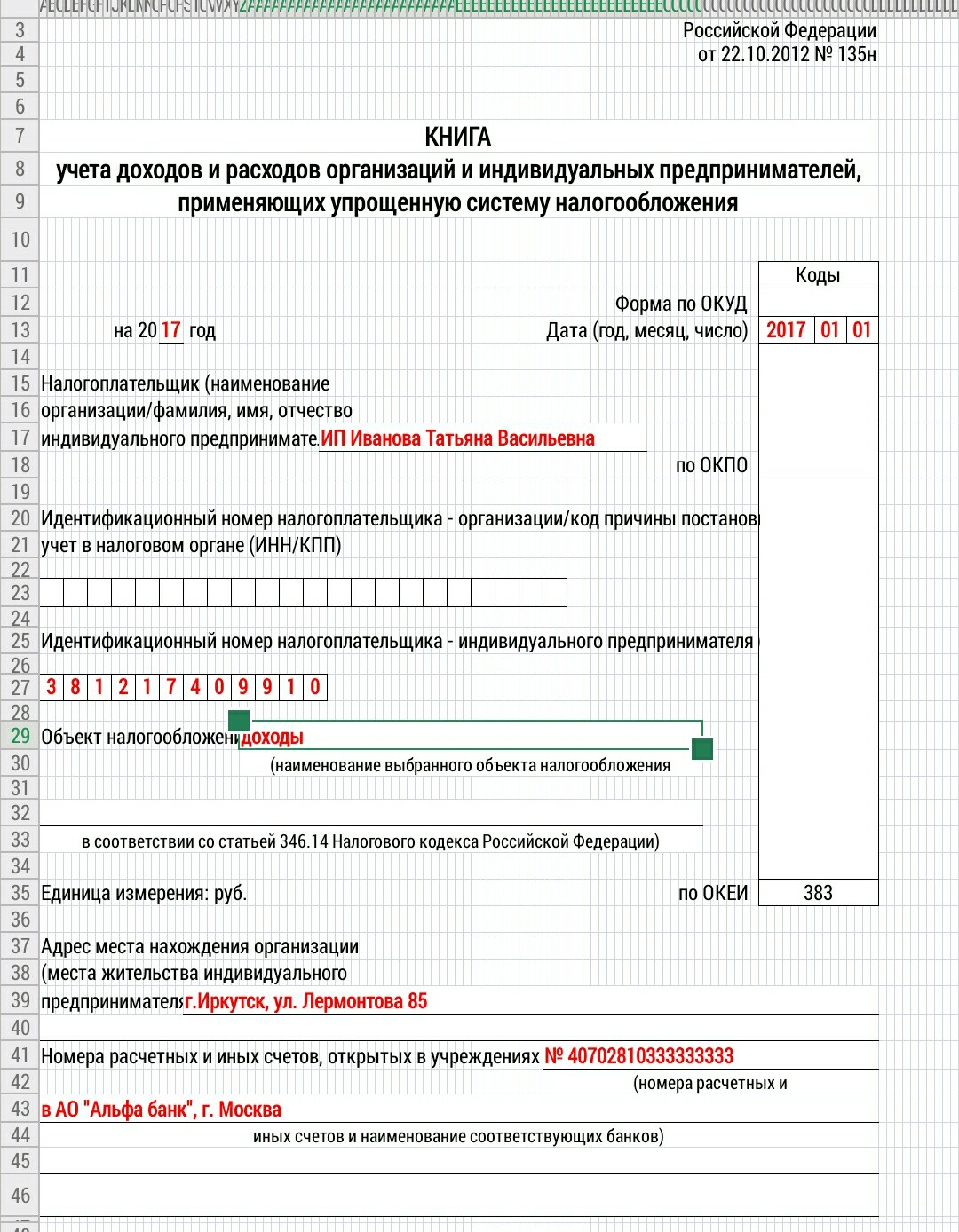

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» — порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5.

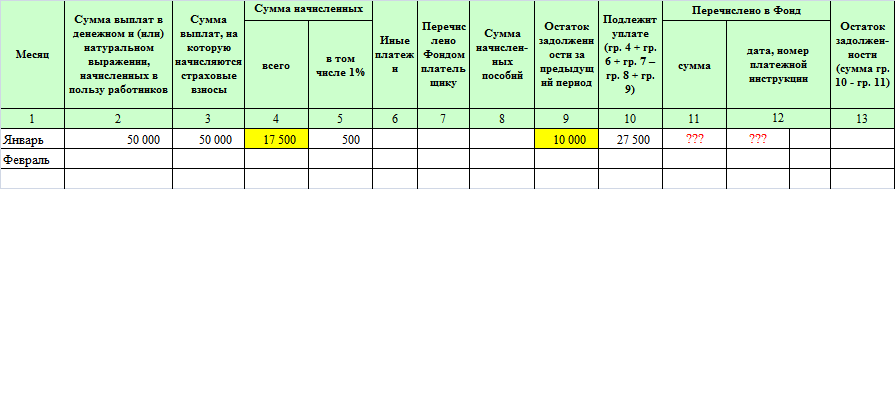

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 – пенсионные;

- №6 – медстрахование.

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих:

В том случае, когда ИП нанимает рабочих, то в разделе №4 следует фиксировать:

- Взносы, отчисляемые с заработных плат рабочих.

- Пособия по больничным листам, которые ИП выплачивал из собственных финансов.

- Договорные платежи по добровольному страхованию.

- Фиксированные суммы страховых взносов, уплачиваемые за себя.

Предлагаем образец ведения раздела №4 КУДИР для ИП с наемными рабочими:

Файлы для скачивания

Книга доходов и расходов при УСН в 2018 году

Что такое КУДиР

Все бизнесмены, использующие упрощенную систему налогообложения (УСН), должны вести налоговый учет. Законодательством для этого предусмотрен специальный регистр — книга учета доходов и расходов по УСН (КУДиР).

Ее форма и порядок заполнения утверждены приказом Минфина РФ от 22.10.2012 № 135н.

Документ можно вести как на бумаге, приобретя соответствующий бланк, так и в электронном виде.

В последнем случае после закрытия года книгу следует распечатать, прошить и заверить подписью ответственного лица и печатью (при наличии).

Так нужно поступать и при бумажном варианте ведения, но только в начале периода.

Сведения в КУДиР, как и в любой учетный регистр, следует заносить в хронологическом порядке на основании первичных документов.

При выявлении ошибок их необходимо зачеркнуть, сверху написать верные показатели и заверить подписью и печатью.

На каждый налоговый период (год) заводится новая КУДиР. Даже если деятельность отсутствует, требуется составить нулевой документ, т. к. ведение книги доходов и расходов при УСН обязательно в любом случае.

Конкретный порядок заполнения этого регистра во многом зависит от варианта применения упрощенки.

Далее рассмотрим, в чем особенности заполнения КУДиР при УСН — доходы минус расходы (15%) и как вести КУДиР для УСН-доходы (6%).

Как вести КУДиР при УСН 6 и 15%

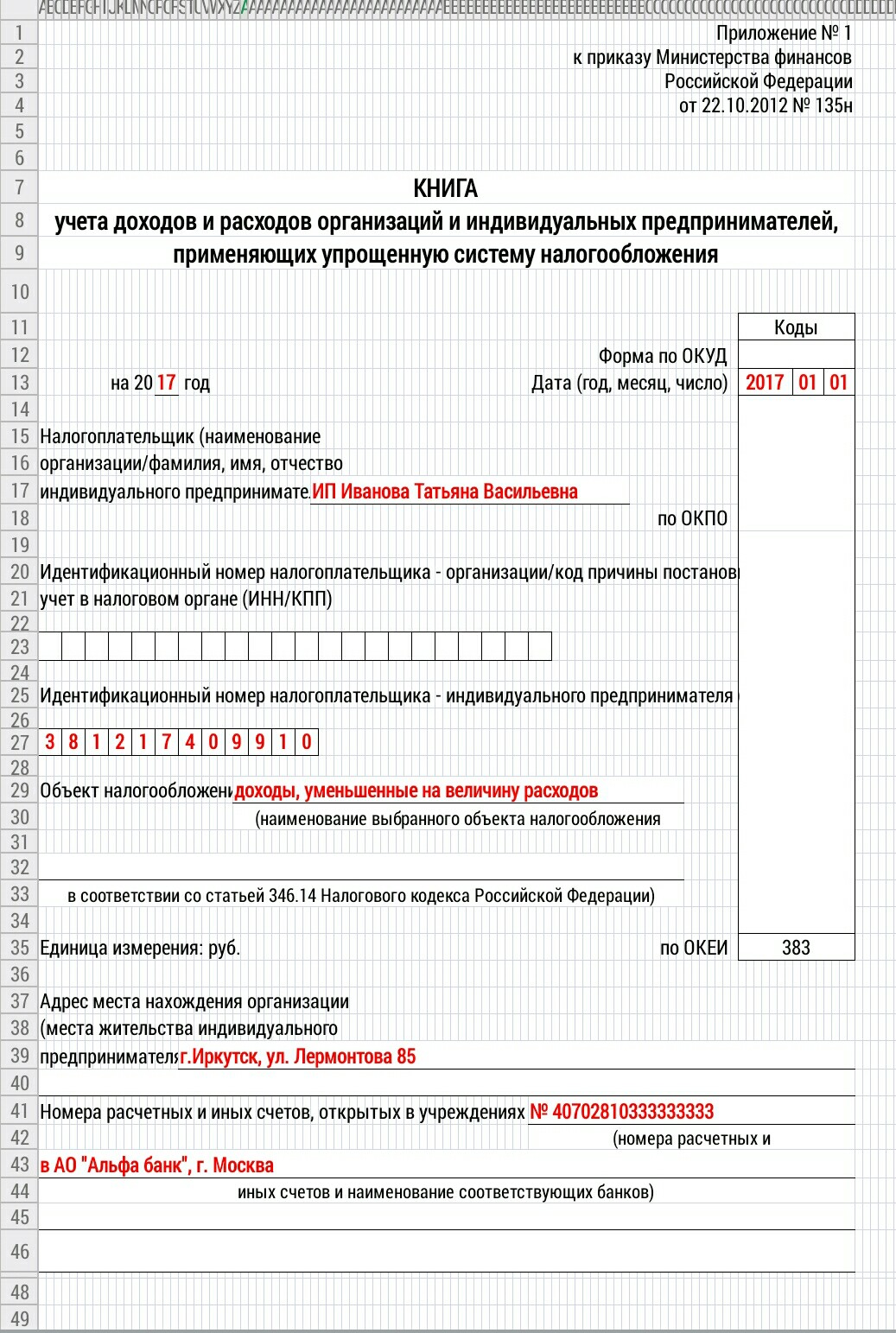

Книга начинается с титульного листа, который заполняется в любом случае..png)

- Отчетный год.

- Наименование фирмы (Ф. И. О. предпринимателя).

- Коды ИНН, КПП, ОКПО.

- Объект налогообложения.

- Юридический адрес (место жительства).

- Банковские реквизиты.

КУДиР для ИП на УСН отличается от книги для юридического лица только сведениями на титульном листе. Все остальные разделы заполняются аналогичным образом с учетом применяемого вида УСН.

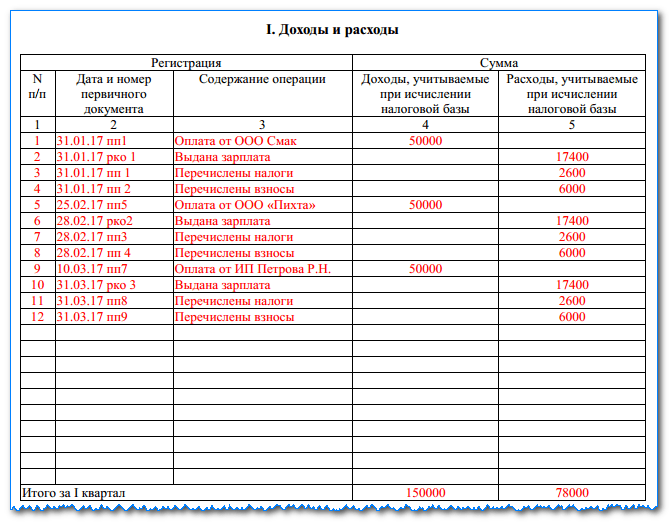

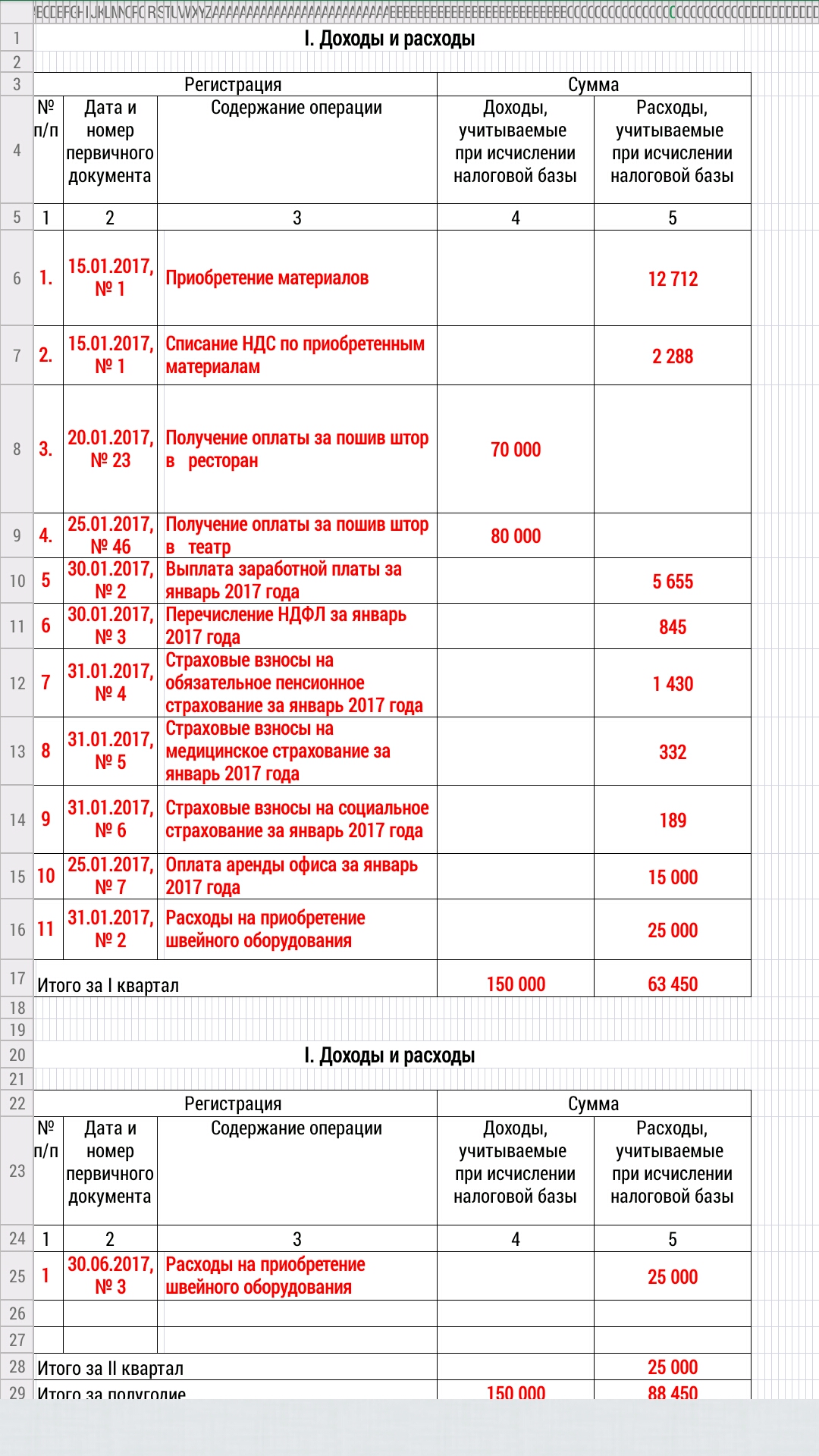

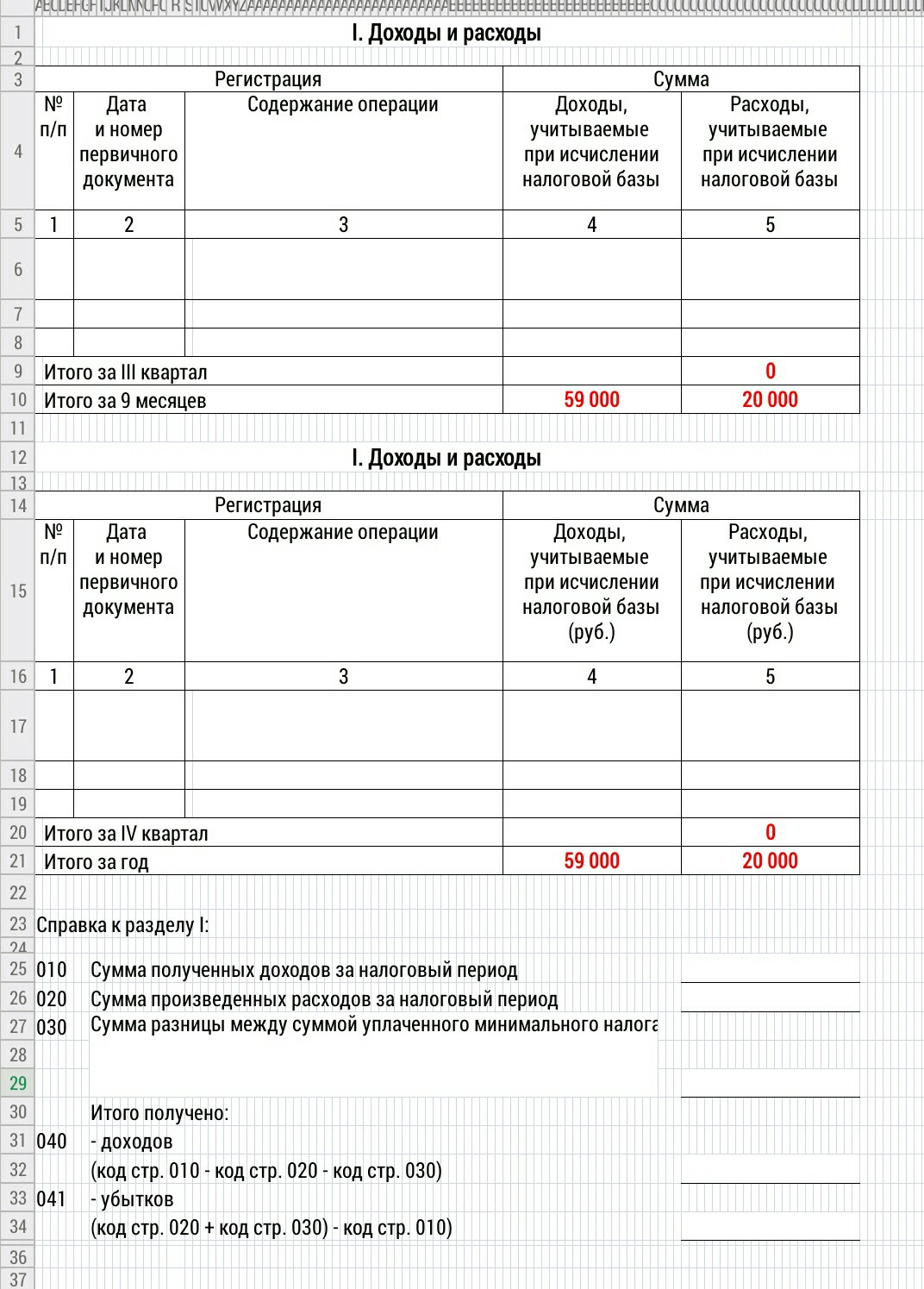

Также при обоих видах упрощенки оформляется раздел I. Он содержит сведения о доходах и расходах налогоплательщика. На каждую операцию заполняются следующие сведения:

- Реквизиты первичного документа.

- Суть операции.

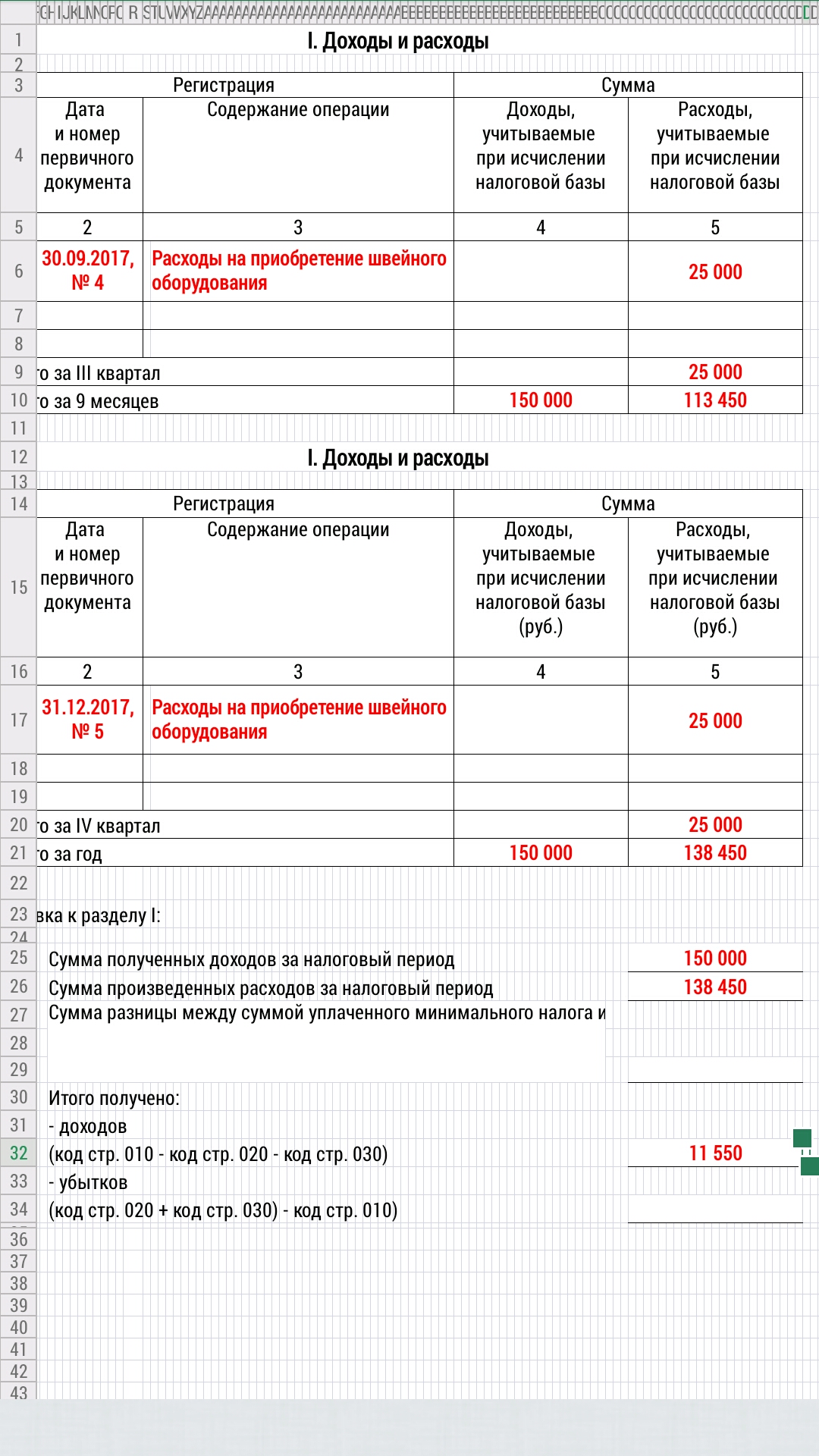

Раздел I ведется поквартально, затем за год определяется общая выручка и финансовый результат (последний показатель — только для объекта «доходы минус расходы»).

Говоря о заполнении КУДиР, следует учитывать, что все доходы и расходы заносятся в нее «по оплате», т. е. кассовым способом в соответствии с датами поступления и расхода денег. Особый порядок предусмотрен только для списания стоимости объектов основных средств.

е. кассовым способом в соответствии с датами поступления и расхода денег. Особый порядок предусмотрен только для списания стоимости объектов основных средств.

Пример заполнения КУДиР при УСН-доходы

Рассмотрим, как вести КУДиР при УСН 6%.

Кроме рассмотренных выше в этом случае следует заполнять разделы, отражающие вычеты из итоговой суммы налога.

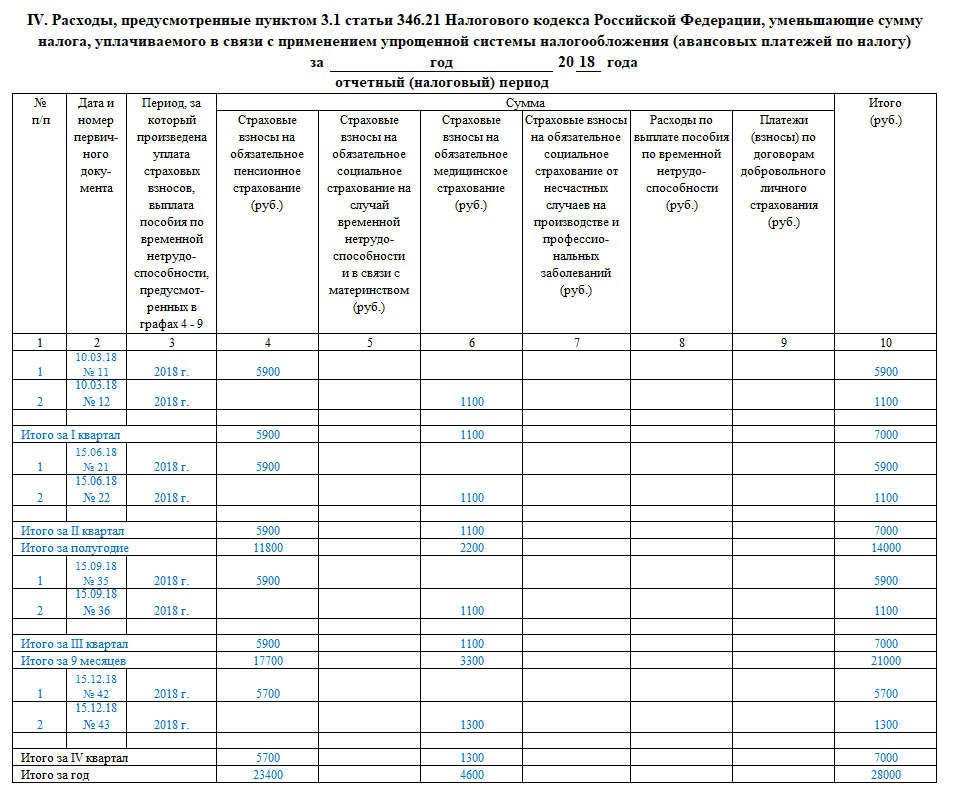

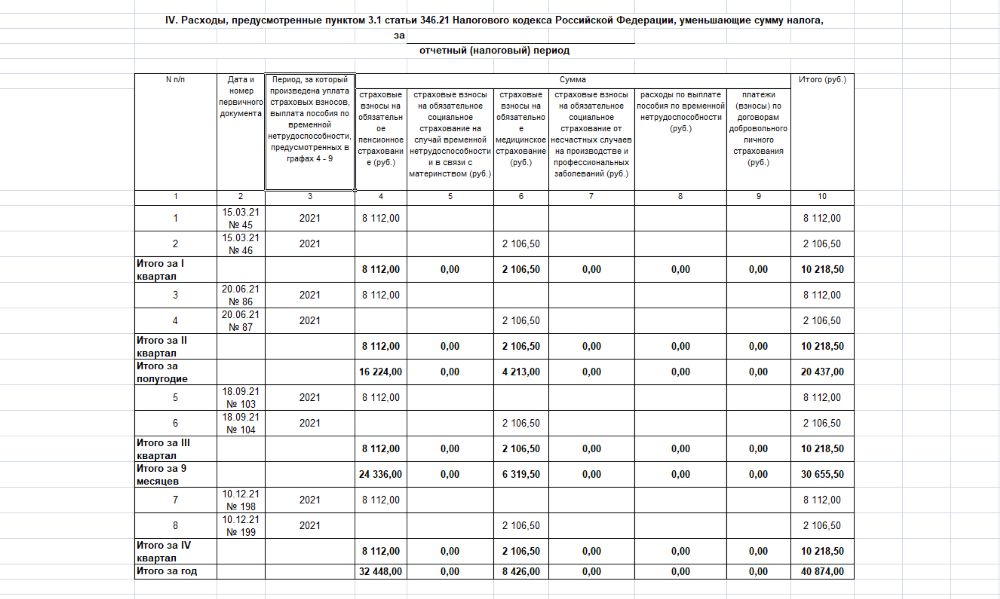

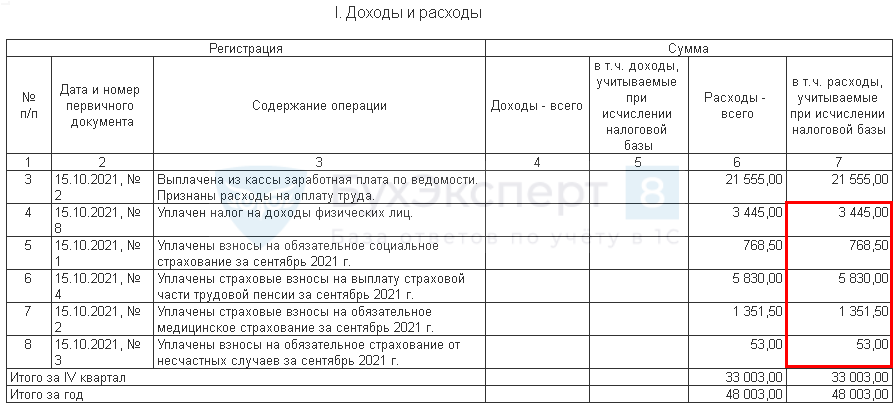

Раздел IV включает информацию о вычетах, предусмотренных п. 3.1 ст. 346.21 НК РФ. Речь идет о страховых взносах различных видов и пособиях по временной нетрудоспособности, выплачиваемых за счет средств работодателя. По каждому виду вычета указываются реквизиты документа, период выплаты и сумма. Итоговые цифры суммируются по кварталам и за год в целом.

Раздел V был введен приказом Минфина РФ от 07.12.2016 № 227н. В данном разделе отражается дополнительный налоговый вычет, связанный с уплатой торгового сбора (п. 8 ст. 346.21 НК РФ).

По каждой выплате указываются сведения о первичном документе, период уплаты и сумма. Данные также обобщаются по кварталам и за налоговый период.

Данные также обобщаются по кварталам и за налоговый период.

На сегодня использование раздела V актуально только для бизнесменов, ведущих торговую деятельность в Москве. Это связано с тем, что торговый сбор действует только в столичном регионе. Хотя потенциально он может быть введен еще в Санкт-Петербурге и Севастополе (ст. 410 НК РФ).

Пример заполнения КУДиР для УСН-доходы 6% в 2019 году можно скачать далее.

Порядок и образец заполнения КУДиР при УСН 15% — доходы минус расходы

Как вести КУДиР при УСН 15%, вытекает из сущности этого объекта налогообложения. Во-первых, в рассмотренном выше разделе I отражаются не только доходы, но и расходы. Кроме того, нужно заполнить специфические разделы, отражающие особенности учета расходов при УСН.

Раздел II включает в себя сведения об учете расходов, связанных с приобретением основных средств (ОС). Порядок отражения этих расходов содержится в п. 3 ст. 346.16 НК РФ. Он достаточно сложен, поэтому вся информация, связанная с учетом ОС, вынесена нами в отдельный раздел статьи (ниже).

Раздел III актуален только для тех налогоплательщиков, которые получали убытки в предыдущих налоговых периодах. В этом случае они в течение 10 лет имеют право уменьшить налоговую базу (п. 7 ст. 346 18 НК РФ). Использовать в данном случае можно только убытки, полученные на упрощенке. Построчно книга заполняется следующим образом:

- Строка 010 содержит информацию о не использованных на начало года убытках.

- В строках 020–110 эта сумма расшифровывается по годам.

- В строке 120 приводится налоговая база текущего периода, которая потенциально может быть уменьшена (показатель должен быть равен строке 40 раздела I).

- Строка 130 отражает сумму фактического снижения базы за счет предыдущих убытков.

- В строке 140 показывается убыток текущего налогового периода (равен показателю строки 41 раздела I).

- В строке 150 указывается сумма убытка, переходящая на следующие периоды.

- По строкам 160–250 приводится расшифровка переходящего убытка по годам.

Образец заполнения КУДиР для УСН — доходы минус расходы можно скачать ниже.

Учет ОС при УСН и заполнение раздела II КУДиР

Принципы расчета в данном случае зависят от времени покупки (создания) объекта ОС. Если он появился до перехода на УСН 15%, то списание остаточной стоимости зависит от срока использования:

- До 3 лет — вся сумма списывается в первый год применения УСН.

- От 3 до 15 лет — списание происходит в течение 3 лет долями по 50, 30 и 20%.

- Свыше 15 лет — сумма равномерно списывается в течение 10 лет.

Если же объект ОС был куплен уже во время действия УСН, то затраты на него списывают в том же году, в котором его приобрели. Однако здесь следует учитывать также общее правило признания затрат при УСН «по оплате» (подп. 4 п. 2 ст. 346.17 НК РФ). Если объект куплен в рассрочку и его оплата происходит в течение двух или более налоговых периодов, то списание его стоимости тоже растягивается.

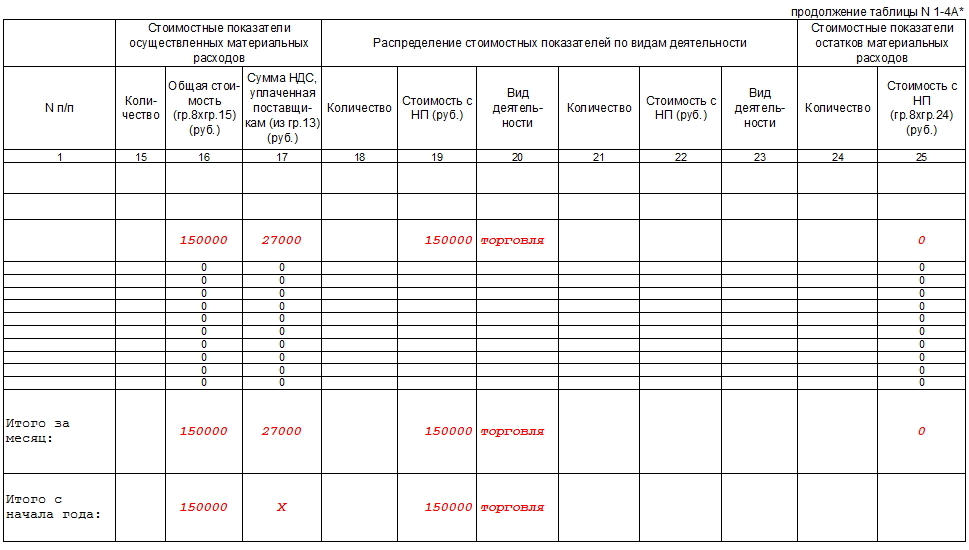

Таким образом, схема списания затрат на ОС при УСН достаточно сложна. Это отражено в структуре раздела II, который содержит 16 граф:

Это отражено в структуре раздела II, который содержит 16 граф:

- № п/п.

- Наименование объекта.

- Дата оплаты.

- Дата подачи документов на госрегистрацию (если это требуется для данной категории ОС).

- Дата ввода в эксплуатацию (принятия к учету).

- Первоначальная стоимость объекта. Графа заполняется в случае приобретения ОС во время применения УСН.

- Срок полезного использования. Заполняется, если объект был куплен (создан) до перехода на упрощенку.

- Остаточная стоимость объекта, перешедшая из другой налоговой системы.

- Количество кварталов, в течение которых объект используется в текущем налоговом периоде.

- Доля стоимости объекта, принимаемая к учету в текущем налоговом периоде, в процентах.

- Доля стоимости в процентах, принимаемая за каждый квартал. Она определяется путем деления годовой доли на количество кварталов из графы 9.

- Сумма, принимаемая в расходы за квартал. Определяется путем умножения первоначальной (остаточной) стоимости на показатель из графы 11.

- Сумма расходов за налоговый период. Так как списание по кварталам производится равномерно, то значение в графе 13 равно произведению показателей из граф 9 и 12.

- Информация о расходах, списанных по данному объекту в предыдущих налоговых периодах.

- Остаток стоимости объекта, переходящий на следующие периоды.

Обратите внимание! Для ОС, приобретенных во время использования УСН, графы 14 и 15 не заполняются.

- Дата выбытия объекта по любым основаниям.

***

Заполнение книги доходов и расходов при УСН в 2019-2020 годах зависит в первую очередь от объекта налогообложения.

Все налогоплательщики должны заполнять титульный лист и раздел I, включающий сведения о доходах и расходах.

Кроме того, для каждого из объектов существуют специфические листы, отражающие особенности его применения.

Общим правилом для всех вариантов УСН является занесение сведений в КУДиР по оплате.

***

Еще больше материалов по теме — в рубрике «УСН».

КУДиР для ИП на ОСНО в 2021-2022 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

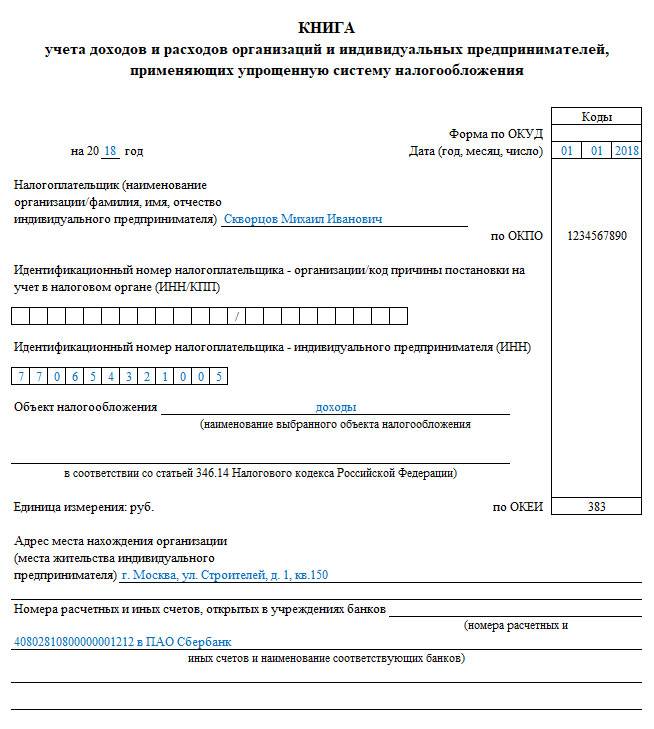

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе..png) Затем предприниматель ставит на странице свою подпись и датирует бланк.

Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

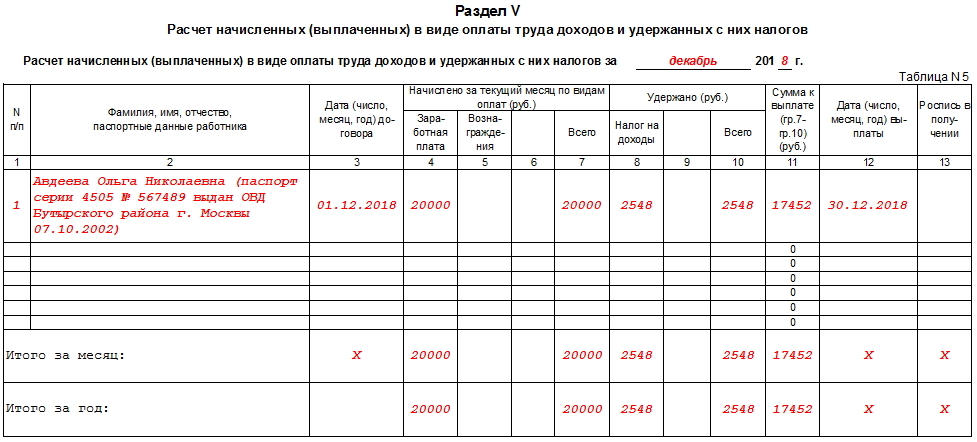

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т. д.

д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Нулевая КУДиР для ООО и ИП

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка”.

Темой будет нулевая КУДиР (книга учета доходов и расходов) для:

Тема довольно простая, но давайте обо всем по порядку:

Нулевая КУДиР

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями.

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- ЕНВД – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- ПСН (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- УСН (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- ЕСХН (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- ОСНО (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР.

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР — 4 года.

Срок хранения нулевой КУДиР — 4 года.

Изменения в КУДиР 2017 года можно посмотреть: здесь.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Всем удачного бизнеса! Пока!Стоимость заполнения образца в колонке кудир. Пример заполнения локонов доходом от сна за вычетом расходов. Раздел III «Расчет сумм убытка прошлых периодов, уменьшение налоговой базы»

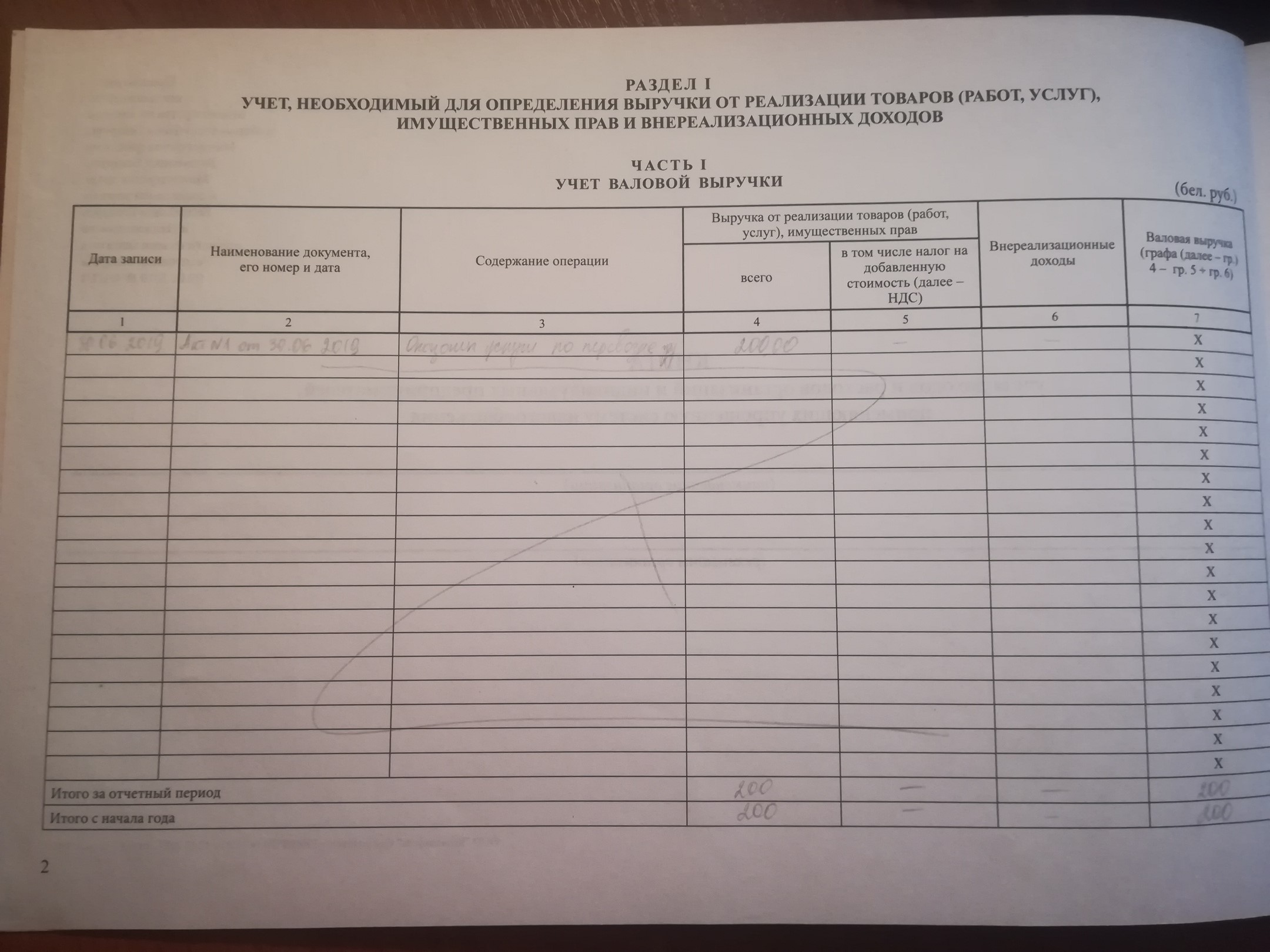

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения ( СТС или УСНО ), ведется организациями и индивидуальными предпринимателями по упрощенной системе налогообложения, в которой в хронологическом порядке на основе первичные документы, в них позиционно отражены все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказом Минфина РФ от 27 ноября 2006 г. N 152н, в редакции постановления Верховного Суда РФ от 26 мая 2006 г. N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в котором в хронологическом порядке на основе первичных документов позиционным методом отражаются все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, которые необходимы для расчета налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные бухгалтерские документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Первичные бухгалтерские документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1,4. Журнал учета доходов и расходов может вестись как в бумажном, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода занести ее в бумажный носитель. Для каждого очередного налогового периода открывается новая книга доходов и расходов.

1,5. Книга доходов и расходов должна быть пронумерована и пронумерована. На последней странице Журнала учета доходов и расходов, пронумерованной и прошнурованной налогоплательщиком, указывается количество содержащихся в ней страниц, что подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью. организации (индивидуального предпринимателя — при наличии), а также заверенный подписью должностного лица налогового органа и скрепленный печатью налогового органа до начала его деятельности. На последней пронумерованной и прошитой налогоплательщиком странице Книги доходов и расходов, которая хранилась в электронном виде и отображалась в конце налогового периода на бумажном носителе, указывается количество содержащихся в ней страниц, что подтверждается. подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налоговый орган.

На последней пронумерованной и прошитой налогоплательщиком странице Книги доходов и расходов, которая хранилась в электронном виде и отображалась в конце налогового периода на бумажном носителе, указывается количество содержащихся в ней страниц, что подтверждается. подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налоговый орган.

1,6. Исправление ошибок в книге доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при наличии).

Для правильного определения налоговой базы по единому налогу все налогоплательщики по упрощенной системе налогообложения должны вести книгу доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. 135н, утвердили форму КУДиР и порядок ее заполнения. Неважно, какой объект налогообложения у предпринимателя или организации, «доход» или «доход за вычетом расходов» — ведение книги доходов и расходов по упрощенной системе налогообложения обязательно для всех. Если бухгалтерская книга отсутствует или содержит неверные данные, что привело к занижению налоговой базы, налоговые органы имеют право оштрафовать предпринимателя.

135н, утвердили форму КУДиР и порядок ее заполнения. Неважно, какой объект налогообложения у предпринимателя или организации, «доход» или «доход за вычетом расходов» — ведение книги доходов и расходов по упрощенной системе налогообложения обязательно для всех. Если бухгалтерская книга отсутствует или содержит неверные данные, что привело к занижению налоговой базы, налоговые органы имеют право оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР по упрощенной системе налогообложения, а также приведем пример бухгалтерской книги по объекту «доходы за вычетом расходов».

© фотобанк Лори

Как проводить КУДиР

Бухгалтерская книга может вестись как в электронном виде, так и на бумажном носителе. КУДиР для индивидуальных предпринимателей по упрощенной системе налогообложения не отличается от книжки для организаций. По окончании налогового периода (года) электронный КУДиР должен быть распечатан на бумаге, включая незаполненные разделы. Книга прошита, все страницы пронумерованы и их номер указан на последнем листе. Проклеивается место прошивки, ставится печать (если есть) и подпись предпринимателя.

Книга прошита, все страницы пронумерованы и их номер указан на последнем листе. Проклеивается место прошивки, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов по упрощенной системе налогообложения в 2016 году не заверяется. Это правило действует с 2013 года. Для каждого налогового периода (то есть ежегодно) создается новая книга. Даже если в налоговом периоде не было активности, у предпринимателя должна быть бухгалтерская книга с нулевыми показателями.

Операции заносятся в бухгалтерскую книгу в хронологическом порядке, каждая в отдельной строке. Вы не можете указывать доходы и расходы, которые не подтверждены документально.Для каждой операции должны быть соответствующие чеки, счета-фактуры, платежные поручения, кассовые ордера, контракты и другие первичные позиции.

Суммы доходов и расходов индивидуальных предпринимателей указаны в рублях без копеек.

Если в книге на бумаге допущена ошибка, ее можно исправить, если для этого есть причина. Неверная запись зачеркнута, данные указаны правильные, указана дата исправления, все заверено подписью и печатью предпринимателя.

Неверная запись зачеркнута, данные указаны правильные, указана дата исправления, все заверено подписью и печатью предпринимателя.

Как заполнить КУДиР

Книга учета доходов и расходов состоит из четырех разделов. КУДир для индивидуального предпринимателя по упрощенной системе налогообложения с объектом «доход за вычетом расходов» не заполняет раздел IV, а индивидуальный предприниматель по упрощенной системе налогообложения «доходы» не заполняет графы раздела l, относящиеся к расходам. , ссылка на раздел l, а также на разделы ll и lll. Организации поступают так же.

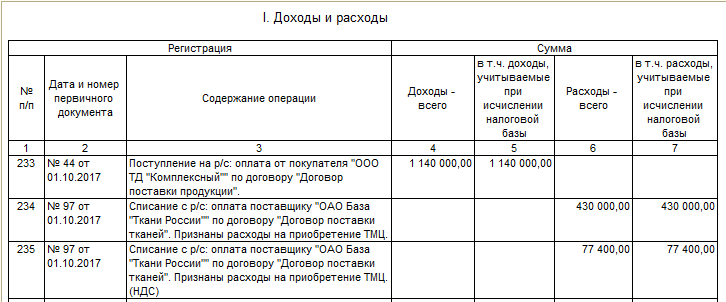

Раздел l состоит из четырех таблиц, по одной на каждый квартал.В графе 2 указываем дату и номер первичного документа, подтверждающего доходы или расходы. Дата — день фактического поступления денежных средств в кассу или на расчетный счет.

Следует помнить, что принятые к налоговому учету доходы и расходы должны соответствовать требованиям налогового законодательства Российской Федерации. Не все полученные средства можно считать доходом, и не все расходы можно считать расходами. Например, суммы налогов, возвращенные из бюджета, не являются доходами; деньги, полученные за возврат брака; ошибочно зачислены на текущий счет и т. д.В графе 3 можно указать вид дохода (выручка, авансовый платеж, внереализационный). При затратах мы учитываем, что затраты на покупку товара могут быть зачтены только после его продажи.

Не все полученные средства можно считать доходом, и не все расходы можно считать расходами. Например, суммы налогов, возвращенные из бюджета, не являются доходами; деньги, полученные за возврат брака; ошибочно зачислены на текущий счет и т. д.В графе 3 можно указать вид дохода (выручка, авансовый платеж, внереализационный). При затратах мы учитываем, что затраты на покупку товара могут быть зачтены только после его продажи.

Если деньги поступили в течение дня по формам строгой отчетности (товарные и кассовые поступления), вы можете занести каждую из них в отдельную строку, но проще оформить всю выручку за этот день одним кассовым чеком и указать все SRF в нем. В этом случае в книге учета доходов и расходов заполняется только одна строка на сумму кассового ордера.

В случае возврата за товар или услугу запись в книге делается по дате возврата, а полученная сумма заносится не в столбец 5, а в столбец 4 со знаком минус.

Справка по разделу l суммирует все доходы и расходы за налоговый период. Если результат отрицательный, строки 040 и 041 не заполняются.

Если результат отрицательный, строки 040 и 041 не заполняются.

Раздел II заполняется, когда предприниматель или предприятие приобретает или создает основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на торговую марку и другие нематериальные активы со сроком использования более 1 года).

Lll Раздел необходимо заполнять только в том случае, если у индивидуального предпринимателя есть убытки прошлого или текущего налогового периода и они могут быть перенесены на следующий период.

Раздел IV предназначен для индивидуальных предпринимателей по «упрощенному подоходному налогу» с целью уменьшения единого налога на сумму страховых взносов, уплаченных в фонды, уплаченные в налоговом периоде. Взносы «за себя» индивидуальных предпринимателей могут учитываться к вычету в полном объеме, а индивидуальные предприниматели с наемными работниками — в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов по упрощенной системе налогообложения

Незаменимым регистром налогового учета является книга доходов и расходов индивидуальных предпринимателей. Предприниматели должны вести журнал в системе единого сельскохозяйственного налогообложения и упрощенной системы налогообложения. , для ЕНВД и ОСНО не требуется, обязанность предусмотрена НК РФ ст. 346,24. Данные бухгалтерского учета служат основой для расчета налога на прибыль и формирования налоговой декларации.Книгу следует заполнять с особой тщательностью в соответствии с требованиями налоговых органов. В случае выявления нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу доходов и расходов индивидуального предпринимателя по упрощенной системе налогообложения в 2019 году: образец

КУДиР вводится в действие после принятия упрощенной уплаты налога на прибыль. Новый регистр открывается каждый календарный год. Книгу можно заполнить в электронном виде или на бумаге.В любое время налогового года допускается изменение формы ведения КУДиР.

Книгу можно заполнить в электронном виде или на бумаге.В любое время налогового года допускается изменение формы ведения КУДиР.

После 2013 года книга доходов и расходов индивидуальных предпринимателей не подлежит заверению в ФНС. Если коммерческая деятельность не велась, необходимо оформить «нулевую» форму.

Перед заполнением бумажной версии необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывается количество листов и ставится подпись.

Электронная книга полностью распечатывается по окончании каждого квартала: отображается каждая форма всех разделов. По истечении года оформляется аналогично бумажной версии.

Бумажная версия залита темными чернилами. Лучше брать в учет рубли и копейки. Использование корректирующих веществ категорически запрещено. Любые исправления следует вносить, зачеркивая горизонтальную черту, а затем записывая правильное значение внизу или вверху строки.Таким же образом вносятся исправления в печатную электронную книгу.

Образец заполнения книги учета доходов и расходов (КУДиР) для индивидуальных предпринимателей по упрощенной системе налогообложения 6% в 2019 году находится по адресу.

КУДиР для ИП по упрощенной системе налогообложения 6%

Книга содержит данные, важные для расчета налога на прибыль. В декларации ЕСН 6% должны быть указаны данные из бухгалтерского журнала.Для упрощений адаптированы книги «доходов и расходов». Бланки с правилами поведения были введены в 2013 году и продолжают действовать сегодня.

Структура ИП КУДиР по упрощенной системе налогообложения 6% и правила заполнения

Реестр состоит из титульного листа и четырех разделов. Журнал учета доходов и расходов индивидуальных предпринимателей по упрощенной системе налогообложения 6% ведется в двух разделах «квитанции»:

Основные правила ввода информации:

- Внесены данные о хозяйственных операциях, которые учитываются при исчислении налога на прибыль;

- К каждой записи прилагается первичный документ;

- Соблюдается хронология операций. Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;

- Все записи делаются русскими буквами.

Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;

Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;Упрощенный налоговый режим позволяет регистрировать в книге основных данных о прибыли от реализации продукции и внереализационных поступлениях. Однако не все квитанции будут учитываться при расчете платежей в ФНС. В книге доходов и расходов индивидуального предпринимателя в упрощенном порядке не указываются доходы, по которым не начисляется единый налог.Если они занесены в книгу, то их нужно отображать особым образом.

«Упрощенный» налог не распространяется на:

- Поступило в рамках патентной системы и вменения;

- Дивиденды, призы и другие поступления, перечисленные в ст. 346.15 п. 3.

Доходов нет:

- Авансы возвращены покупателям;

- Деньги переведены ошибочно, а затем возвращены контрагентам;

- Деньги на возврат брака;

- Ошибочные кредиты;

- компенсация ФСС по больничному листу;

- Депозит для торгов;

- Налоги возвращены;

- Депозиты контрагентов.

Журнал доходов и расходов индивидуального предпринимателя по упрощенной системе может содержать расходы:

- Расходование государственных субсидий на поддержку малого бизнеса или помощь безработным в самозанятости;

- Платежи по ст. 346.21 Налогового кодекса п. 3.1.

При упрощенной системе налогообложения 6% налог будет снижен за счет:

- Обязательные страховые выплаты (социальное, медицинское, пенсионное).

- взносов ДМС, если страховка не более трех дней.

- Трехдневный отпуск по болезни, не покрываемый ДМС.

- Размер торгового сбора, если его плательщиком является индивидуальный предприниматель.

С учетом вышеизложенного, налог может быть снижен на 50%.

Порядок заполнения

Книга доходов и расходов индивидуального предпринимателя заполняется в определенной последовательности с учетом нюансов для упрощенной системы налогообложения 6%.

Титульный лист

Титульный лист разрешается заполнять произвольно, следуя ряду рекомендаций:

- Код ОКУД не предусмотрен Госстандартом для КУДиР;

- «Дата» — день первой записи в журнале;

- Не заполнять ОКПО для ИП;

- Адрес должен соответствовать данным, указанным в учредительных документах;

- Укажите номер каждого счета с названием банка, в котором он открыт.

Книгу подоходного налога для ИП можно скачать по ссылке.

Раздел 1

Первый раздел состоит из таблиц на каждый квартал и справки, которую не нужно заполнять при упрощенной системе уплаты налогов.

Важные характеристики:

- Нумерация первого столбца непрерывна для всего отчетного периода;

- Во втором столбце лучше дополнительно указать название первичного документа;

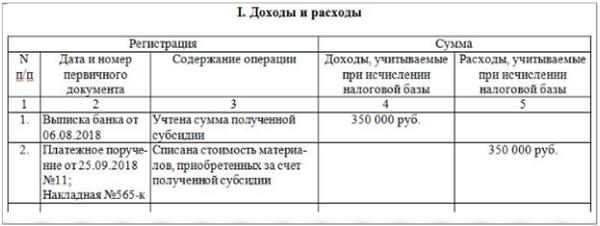

- Доход должен быть выплачен в день получения денег.Государственные субсидии записываются в сумме расходов, понесенных в виде субсидий. Не вносите недоходные поступления. Если есть возврат покупателю, то его сумма прописывается в четвертой графе со знаком «-» в день передачи;

- В пятой графе должны быть указаны средства, израсходованные за счет государственной субсидии, документально подтвержденные.

Раздел 4

Четвертый раздел отражает затраты, уменьшающие сумму налога. Важно:

- Сплошная нумерация в первом столбце;

- Во втором столбце номер, дата и название документа;

- В третьем столбце — месяц, за который уплачены взносы;

- В графах 4-9 указывается сумма затрат. ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;

- Столбец 10 — это поле суммирования строк.

ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;

ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;КУДиР для ИП по упрощенной системе налогообложения 15%

Книга доходов и расходов индивидуальных предпринимателей по упрощенному режиму упрощенной системы налогообложения 15% имеет дополнительные разделы, важные для налоговых органов. Это отдельный регистр.

Предприниматель дополнительно заполняет «Раздел 1 Справка»… В нем указывается общая прибыль и расходы за налоговый период. Важна разница между прошлогодним налогом и его минимальной суммой. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации по упрощенной системе налогообложения 15% должны заполнить Раздел 2 … Он разделен на кварталы. Они приносят основные средства и нематериальные активы со стоимостью. Графы 7-8 заполняются индивидуальными предпринимателями, перешедшими на льготный период после учета нематериальных активов с основными средствами. В графе 10 вводится доля стоимости, приходящаяся на доходный период (для новых объектов — 100%).

В графе 10 вводится доля стоимости, приходящаяся на доходный период (для новых объектов — 100%).

Ознакомиться с образцом заполнения КУДиР для индивидуальных предпринимателей по упрощенной системе налогообложения 15% Раздел II в формате Excel можно по.

Раздел III «Расчет суммы убытков» … Включает убытки за предыдущий календарный год. Они пишутся построчно с последующей расшифровкой. В строке 120 вставьте налоговую базу из первого раздела (ст.040). В следующей строке запишите сумму убытков для снижения налога на прибыль в этом году. Начиная со строки 160, организации понесены убытки, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel находится по адресу.

КУДиР для ИП по ЕНВД

Нет смысла скачивать бесплатную книгу учета доходов и расходов ИП на ЕНВД в любом формате (pdf, xls, doc).Данный налоговый режим не предусматривает обязательного присутствия КУДиР. Индивидуальный предприниматель может вести учет прибыли в простом журнале — ЕНВД — это фиксированный налоговый режим. Налог не исчисляется с реального дохода: при расчете учитывается физический показатель с поправочным коэффициентом.

Индивидуальный предприниматель может вести учет прибыли в простом журнале — ЕНВД — это фиксированный налоговый режим. Налог не исчисляется с реального дохода: при расчете учитывается физический показатель с поправочным коэффициентом.

Ответственность за нарушения в поведении КУДиР

Ведение книги доходов и расходов индивидуального предпринимателя обязательно … Ее отсутствие является грубым нарушением бухгалтерского учета.Статья 120 предусматривает наказание в виде штрафа, размер которого определяет серьезность нарушения. Минимальная сумма 10 тысяч рублей.

Согласно статье 23 Налогового кодекса, бухгалтерская книга должна храниться в течение 4 лет после окончания налогового периода.

Предприниматель должен ответственно подходить к учету хозяйственной деятельности. KUDiR — это связующее звено документации по IP. С его помощью легко структурировать работу, упростить документацию и устранить проблемы с ФНС.Большинство заводит книгу для налоговых проверок, но она станет важным помощником в бухгалтерском учете.![]()

Видео: о КУДиР для ИП

КУДИР в соответствии с законодательством Российской Федерации является основным и единственным регистром налогового учета для организаций и индивидуальных предпринимателей, выбравших упрощенную систему налогообложения. Обязанность ведения документа возлагается на всех «упрощенных лиц» вне зависимости от выбранного объекта налогообложения.Единственная разница заключается в порядке отображения информации. До 2013 года все бухгалтерские книги подлежали обязательному заверению в налоговых органах, и только с 1 января 2014 года это требование было отменено.

Книга учета доходов и расходов, образец которой приведен ниже, является регистром этого учета, обязательным для юридических лиц и предпринимателей, выбравших указанный специальный режим.

До 2013 года КУДИР в обязательном порядке сдавался на проверку по месту регистрации для сертификации.С прошлого года это требование было отменено, но это не повлияло на необходимость ведения и наличия указанного документа от организации и индивидуального предпринимателя по упрощенной системе налогообложения. Бухгалтерский учет обязаны вести все налогоплательщики, применяющие упрощенный специальный режим, независимо от объекта налогообложения и организационно-правовой формы.

Бухгалтерский учет обязаны вести все налогоплательщики, применяющие упрощенный специальный режим, независимо от объекта налогообложения и организационно-правовой формы.

Более подробно о том, что нужно включить в книгу, каков риск ее выхода из строя

Подводя итог вышесказанному, резюмируем основные особенности заполнения КУДИР на СТС «доходы минус расходы»:

- Книгу ведут как юридические лица, так и индивидуальные предприниматели.Для последних это основание для освобождения от бухгалтерского учета;

- С 2013 года нет необходимости заверять данный документ в налоговых органах;

- С начала каждого года создается новая книга, в которой отражаются все доходы и расходы, принятые по упрощенной системе налогообложения. Даже если деятельность не ведется, реестр должен быть заполнен и предоставлен регулирующим органам по запросу. Отсутствие этого документа является основанием для уголовного преследования.

- Бухгалтерский учет ведется в хронологическом порядке, операции отражаются позиционно;

- По упрощенной системе налогообложения — 15% заполняется на титульном листе, разделы 1, 2, 3. Раздел 4 заполняется только

Раздел 4 заполняется только

Раздел 4 заполняется толькоПримеры заполнения книги доходов и расходов для ИП. Основные моменты и особенности заполнения книги доходов и расходов по объекту «доходы за вычетом расходов»

Незаменимым регистром налогового учета является книга доходов и расходов индивидуальных предпринимателей. Предприниматели должны вести журнал в системе единого сельскохозяйственного налогообложения и упрощенной системы налогообложения. , для ЕНВД и ОСНО не требуется, обязанность предусмотрена НК РФ ст. 346,24. Данные бухгалтерского учета служат основой для расчета налога на прибыль и формирования налоговой декларации. Книгу следует заполнять с особой тщательностью в соответствии с требованиями налоговых органов. В случае выявления нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу доходов и расходов индивидуального предпринимателя по упрощенной системе налогообложения в 2019 году: образец

КУДиР вводится в действие после принятия упрощенной уплаты налога на прибыль. Новый регистр открывается каждый календарный год. Книгу можно заполнить в электронном виде или на бумаге. В любое время налогового года допускается изменение формы ведения КУДиР.

Новый регистр открывается каждый календарный год. Книгу можно заполнить в электронном виде или на бумаге. В любое время налогового года допускается изменение формы ведения КУДиР.

После 2013 года книга доходов и расходов индивидуальных предпринимателей не подлежит заверению в ФНС. Если коммерческая деятельность не велась, необходимо оформить «нулевую» форму.

Перед заполнением бумажной версии необходимо пронумеровать страницы и аккуратно прошить книгу.На последней странице прописывается количество листов и ставится подпись.

Электронная книга полностью распечатывается по окончании каждого квартала: отображается каждая форма всех разделов. По истечении года оформляется аналогично бумажной версии.

Бумажная версия залита темными чернилами. Лучше брать в учет рубли и копейки. Использование корректирующих веществ категорически запрещено. Любые исправления следует вносить, зачеркивая горизонтальную черту, а затем записывая правильное значение внизу или вверху строки. Таким же образом вносятся исправления в печатную электронную книгу.

Таким же образом вносятся исправления в печатную электронную книгу.

Пример заполнения книги учета доходов и расходов (КУДиР) для индивидуальных предпринимателей по упрощенной системе налогообложения 6% в 2019 году находится по адресу.

КУДиР для ИП по упрощенной системе налогообложения 6%

В книгу заносятся данные, которые важны для расчета налога на прибыль. В декларации ЕСН 6% должны быть указаны данные из бухгалтерского журнала.Для упрощений адаптированы книги «доходов и расходов». Бланки с правилами поведения были введены в 2013 году и продолжают действовать сегодня.

Структура ИП КУДиР по упрощенной системе налогообложения 6% и правила заполнения

Реестр состоит из титульного листа и четырех разделов. Журнал учета доходов и расходов индивидуальных предпринимателей по упрощенной системе налогообложения 6% ведется в двух разделах «квитанции»:

Основные правила ввода информации:

- Внесены данные о хозяйственных операциях, которые учитываются при исчислении налога на прибыль;

- К каждой записи прилагается первичный документ;

- Соблюдается хронология операций. Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;

- Все записи делаются русскими буквами.

Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;

Новые данные вводятся отдельными строками. Нет макета по какой-либо причине;Упрощенный налоговый режим позволяет регистрировать в книге основных данных о прибыли от реализации продукции и внереализационных поступлениях. Однако не все квитанции будут учитываться при расчете платежей в ФНС. В книге доходов и расходов индивидуальных предпринимателей в упрощенном порядке не указываются доходы, по которым не исчисляется единый налог.Если они занесены в книгу, то их нужно отображать особым образом.

«Упрощенный» налог не распространяется на:

- Поступило в рамках патентной системы и вменения;

- Дивиденды, призы и другие поступления, перечисленные в ст. 346.15 п. 3.

Доходов нет:

- Авансы возвращены покупателям;

- Деньги переведены ошибочно, а затем возвращены контрагентам;

- Деньги на возврат брака;

- Ошибочные кредиты;

- компенсация ФСС по больничному листу;

- Депозит для торгов;

- Налоги возвращены;

- Депозиты контрагентов.

Журнал доходов и расходов индивидуального предпринимателя по упрощенной системе может содержать расходы:

- Расходование государственных субсидий на поддержку малого бизнеса или помощь безработным в самозанятости;

- Платежи по ст. 346.21 Налогового кодекса п. 3.1.

При упрощенной системе налогообложения 6% налог будет снижен за счет:

- Обязательные страховые выплаты (социальное, медицинское, пенсионное).

- взносов ДМС, если страховка не более трех дней.

- Трехдневный отпуск по болезни, не покрываемый ДМС.

- Размер торгового сбора, если его плательщиком является индивидуальный предприниматель.

С учетом вышеизложенного, налог может быть снижен на 50%.

Порядок заполнения

Книга доходов и расходов индивидуального предпринимателя заполняется в определенной последовательности с учетом нюансов для упрощенной системы налогообложения 6%.

Титульный лист

Титульный лист разрешается заполнять произвольно, следуя ряду рекомендаций:

- Код ОКУД не предусмотрен Госстандартом для КУДиР;

- «Дата» — день первой записи в журнале;

- Не заполнять ОКПО для ИП;

- Адрес должен соответствовать данным, указанным в учредительных документах;

- Укажите номер каждого счета с названием банка, в котором он открыт.

Книгу подоходного налога для ИП можно скачать по ссылке.

Раздел 1

Первый раздел состоит из таблиц на каждый квартал и справки, которую не нужно заполнять при упрощенной системе уплаты налогов.

Важные характеристики:

- Нумерация первого столбца непрерывна для всего отчетного периода;

- Во втором столбце лучше дополнительно указать название первичного документа;

- Доход должен быть выплачен в день получения денег.Государственные субсидии записываются в сумме расходов, понесенных в виде субсидий. Не вносите недоходные поступления. Если есть возврат покупателю, то его сумма прописывается в четвертой графе со знаком «-» в день передачи;

- В пятой графе должны быть указаны средства, израсходованные за счет государственной субсидии, документально подтвержденные.

Раздел 4

В четвертом разделе отражены расходы, уменьшающие сумму налога. Важно:

- Сплошная нумерация в первом столбце;

- Во втором столбце номер, дата и название документа;

- В третьем столбце — месяц, за который уплачены взносы;

- В графах 4-9 указывается сумма затрат. ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;

- Столбец 10 — это поле суммирования строк.

ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;

ИП заполняет графы 4 и 6 с размером взносов для сотрудников и себя;КУДиР для ИП по упрощенной системе налогообложения 15%

Книга доходов и расходов индивидуальных предпринимателей по упрощенному режиму упрощенной системы налогообложения 15% имеет дополнительные разделы, важные для налоговых органов. Это отдельный регистр.

Предприниматель дополнительно заполняет «Раздел 1 Справка»… В нем указывается общая прибыль и расходы за налоговый период. Важна разница между прошлогодним налогом и его минимальной суммой. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации по упрощенной системе налогообложения 15% должны заполнить Раздел 2 … Он разделен на кварталы. Они приносят основные средства и нематериальные активы со стоимостью. Графы 7-8 заполняются индивидуальными предпринимателями, перешедшими на льготный период после учета нематериальных активов с основными средствами. В графе 10 вводится доля стоимости, приходящаяся на доходный период (для новых объектов — 100%).

В графе 10 вводится доля стоимости, приходящаяся на доходный период (для новых объектов — 100%).

Ознакомиться с образцом заполнения КУДиР для индивидуальных предпринимателей по упрощенной системе налогообложения 15% Раздел II в формате Excel можно по.

Раздел III «Расчет суммы убытков» … Включает убытки за предыдущий календарный год. Они пишутся построчно с последующей расшифровкой. В строке 120 вставьте налоговую базу из первого раздела (ст.040). В следующей строке прописана сумма убытков для уменьшения налога на прибыль в этом году. Начиная со строки 160 они несут организации убытки, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel находится по адресу.

КУДиР для ИП по ЕНВД

Нет смысла скачивать бесплатную книгу учета доходов и расходов ИП на ЕНВД в любом формате (pdf, xls, doc).Данный налоговый режим не предусматривает обязательного присутствия КУДиР. Индивидуальный предприниматель может вести учет прибыли в простом журнале — ЕНВД — это фиксированный налоговый режим. Налог не исчисляется с реального дохода: при расчете учитывается физический показатель с поправочным коэффициентом.

Индивидуальный предприниматель может вести учет прибыли в простом журнале — ЕНВД — это фиксированный налоговый режим. Налог не исчисляется с реального дохода: при расчете учитывается физический показатель с поправочным коэффициентом.

Ответственность за нарушения в поведении КУДиР

Ведение книги доходов и расходов индивидуального предпринимателя обязательно … Ее отсутствие является грубым нарушением бухгалтерского учета.Статья 120 предусматривает наказание в виде штрафа, размер которого определяет серьезность нарушения. Минимальная сумма 10 тысяч рублей.

Согласно статье 23 Налогового кодекса, бухгалтерская книга должна храниться в течение 4 лет после окончания налогового периода.

Предприниматель должен ответственно подходить к учету хозяйственной деятельности. KUDiR — это связующее звено документации по IP. С его помощью легко структурировать работу, упростить документацию и устранить проблемы с ФНС.Большинство заводит книгу для налоговых проверок, но она станет важным помощником в бухгалтерском учете.

Видео: о КУДиР для ИП

Обязанность ИП проводить КУДиР закреплена в ст. 346.24 Налогового кодекса РФ. Следовательно, индивидуальный предприниматель не вправе отказать в ведении налогового учета в данной форме. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в 10 000 рублей, а в случае простоя книги два и более лет — 30 000 рублей (ст. 120 Налогового кодекса РФ).

Как проводится КУДиР

Необходимо открывать новый КУДиР на каждый календарный год. При этом индивидуальный предприниматель решает, как вести книгу — на бумаге или в электронном виде. Выбрав электронную версию КУДиР, ИП должен распечатать книгу в конце каждого отчетного периода и в конце года.

Книга, которая изначально хранится на бумаге или печатается в конце календарного года, должна быть прошнурована и пронумерована.На последней странице КУДиР необходимо указать общее количество страниц, содержащихся в ней, и заверить подпись предпринимателя и его печать, если есть печать.

В КУДиР предприниматель отражает хозяйственные операции, влияющие на размер налога, в хронологическом порядке на основе первичных документов.

Как исправить ошибки в КУДиР

Если ИП допустил ошибку в пронумерованной книжке со шнуровкой, то предприниматель может исправить ее следующим образом:

- ошибочную запись зачеркнуть;

- сделайте правильную запись с указанием «Исправленное мнение»;

- указывают дату исправления;

- укажите свою фамилию, инициалы и подпись;

- заверить исправление печатью (при наличии).

Какие разделы КУДиР заполняют индивидуальные предприниматели

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- Раздел IV. В нем он сможет отразить размер отчислений во внебюджетные фонды и некоторые другие расходы, на которые он может уменьшить исчисленный налог (п. 3.1 ст. 346.21 Налогового кодекса РФ).

3.1 ст. 346.21 Налогового кодекса РФ).

3.1 ст. 346.21 Налогового кодекса РФ).Заполнят те предприниматели, которые выбрали объектом налогообложения «доход за вычетом расходов».

Книга доходов индивидуального предпринимателя по УСН — обязательный вид отчетности для индивидуального предпринимателя и именно по ней ведется мониторинг его деятельности. Он имеет унифицированную форму, утвержденную Минфином РФ. Правила его заполнения строго регулируются законодательством РФ. В этой книге фиксируются хозяйственные операции, а затем на основе ее данных рассчитываются налоги.Поэтому налоговая служба старается контролировать правильность заполнения бухгалтерской книги.

Сегодня мы рассмотрим, как заполнять эту книгу индивидуальным предпринимателям, применяющим упрощенную систему налогообложения от «Доходы» в 2017 году. Мы расскажем, что учитывать при заполнении форм, чтобы не обращать особого внимания. В статье будут приведены примеры заполнения книжных анкет. Самостоятельно заполнить книгу несложно, с учетом наших рекомендаций, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье мы рассмотрим новинки 2017 года. Мы подробно расскажем, что уже изменилось в 2017 году, а что еще планируют изменить в самое ближайшее время.

Правила ведения книги доходов и расходов

КУДИР — книга учета хозяйственных операций, которую в обязательном порядке ведут индивидуальные предприниматели, работающие по упрощенной системе налогообложения.

Рассмотреть возможность ведения бухгалтерского учета для индивидуальных предпринимателей, работающих в УНС с налогообложением доходов по ставке налога 6%.

Все индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести собственный КУДИР.

КУДИР — это тип IP-отчетности, который необходимо регулярно заполнять. Обратите внимание, что налоговый инспектор вправе потребовать это, а предприниматель обязан предоставить свой КУДИР по первому запросу. В случае непредставления правильно заполненных отчетов возможно наложение штрафа, а также за любые другие отчеты, не представленные своевременно.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, на него может быть наложен штраф в размере 200 рублей (см. Ст. 126 Налогового кодекса). Если бухгалтерская книга не явится при выездной проверке, штраф уже может составить 10 000 рублей (см. Ст. 120 Налогового кодекса). Если ИП не мог предоставить бухгалтерские книги более одного года, то штраф уже составляет 30 тысяч рублей. Если налоговые органы докажут, что отсутствие учета предпринимательской деятельности привело к занижению налогов, то индивидуальному предпринимателю грозит штраф в размере не менее 40 тысяч рублей.

Тем не менее, отметим, что требование о предъявлении КУДИР должно быть оформлено в письменной форме сотрудником инспекции Федеральной налоговой службы и может быть предъявлено во время выездной налоговой проверки или в некоторых других случаях.

КУДИР относится к налоговым регистрам, которые являются основанием для исчисления налогов, и поэтому его отсутствие равносильно нарушению правил ведения учета доходов и расходов.

Теперь не требуется, как раньше, сдача КУДИР на очередную проверку в ИФНС.

Его форма одинакова для всех индивидуальных предпринимателей, но для разных налоговых режимов способы его содержания несколько различаются.

КУДИР можно хранить по старинке — на бумаге, делая пометки от руки, можно сохранить электронную версию на компьютере и при необходимости распечатать. Сейчас есть онлайн-сервисы по обслуживанию КУДИР.

Вы можете выбрать любой из вариантов учета, главное сохранить его правильно и иметь возможность распечатать, пронумеровать, сшить и предъявить в налоговые органы в нужный момент.

КУДИР имеет форму годовой отчетности, т.е. на каждый новый год добавляется новая книга. В этом случае книга за прошедший отчетный период распечатывается, нумеруется, прошивается, заверяется печатью ИП (при ее наличии) и его подписью. Эта книга подлежит обязательному хранению и имеет право проверять в налоговом органе последние три года.

Если в прошлом году ИП не вел коммерческую деятельность, то следует распечатать и прошить «нулевую» книгу.Если в книге были пустые разделы, то они тоже нумеруются и подшиваются.

КУДИР — форма годовой отчетности для индивидуальных предпринимателей. Об этом стоит помнить и понимать, что к ней применяются те же требования, что и к любой другой отчетности. Он стандартизирован и имеет срок хранения 4 года.

Если у ИП небольшие годовые обороты, то бухгалтерскую книгу можно вести на бумаге, делая записи от руки.

Если оборот большой, то лучше вести учет в специализированных сервисах.Пожалуй, это тоже несложно провести на компьютере в excel.

В бухгалтерской книге каждая операция в хронологическом порядке записывается в отдельной строке и должна быть задокументирована. К подтверждающим документам обычно относятся: счета-фактуры, платежные поручения, чеки, контракты и т. Д.

Основные общие правила проведения КУДИР для индивидуальных предпринимателей по упрощенной системе налогообложения по данным «Доходы»:

- КУДИР — это форма годовой отчетности и поэтому каждый год предприниматель должен открывать новую бухгалтерскую книгу, на новый календарный год — новый налоговый период

- записей в книге следует вести построчно, т. е.е. одна строка — одна операция

- записей хранятся в хронологическом порядке

- учет ведется только в полном объеме руб.

- на конец отчетного налогового периода, в данном случае календарного года, следует распечатать КУДИР Все равно печатаются

- незавершенных разделов книги

- , если ИП в течение этого года не вел никакой коммерческой деятельности, он распечатывает «нулевую книгу»

- по окончании годового налогового периода бухгалтерская книга нумеруется и сшивается, заверяется подписью ИП, при наличии печати также заверяется печатью

- бухгалтерская книга должна храниться 4 года

- Пополнение текущего счета не является доходом от предпринимательской деятельности, и такие операции не отражаются в бухгалтерской книге

- форма КУДИР является единой отчетной формой, ее формы утверждены приказом Минфина от Nr.135н 22 октября 2012 г.

е.е. одна строка — одна операция

е.е. одна строка — одна операцияСтандартизированная форма КУДИР содержит:

- Титульный лист, на котором зарегистрированы данные налогоплательщика индивидуального предпринимателя

- Раздел 1 «Доходы и расходы», заполняют все индивидуальные предприниматели

- Раздел 2 «Расходы по основным средствам и нематериальным активам» — ИП по упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет суммы убытка — ИП по упрощенной системе налогообложения «Доходы» не заполнен

- Раздел 4 Страховые взносы — заполняют все индивидуальные предприниматели.

Мы изложили основные правила проведения КУДИР и требования к нему. Далее мы более подробно разберем все разделы бухгалтерской книги и правила ее заполнения.

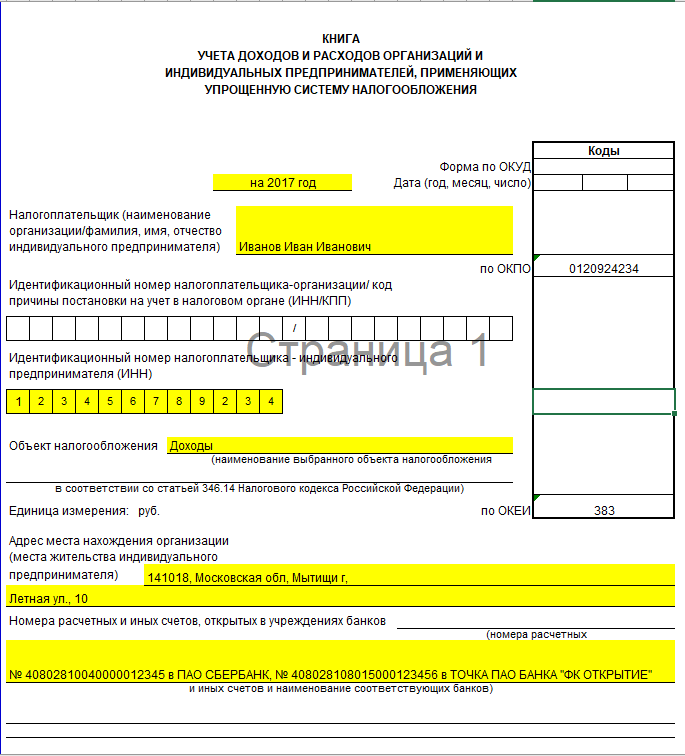

Заполнение бухгалтерской книги начинается с регистрации титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» заносится дата открытия книги — дата ее первой записи

- заполните поле, на какой период открыта книга — на 2017 год

- в поле ОКПО указан код из статистики

- в графе «Налогоплательщик» вписать ФИО ИП

- в графе ИНН / КПП указываем соответствующие IP номера

- в графе «Объект налогообложения» — напишите «Доход»

- в адресной строке указываем — адрес проживания ИП

- далее внизу страницы заполните поля банковских реквизитов — укажите реквизиты IP аккаунта.

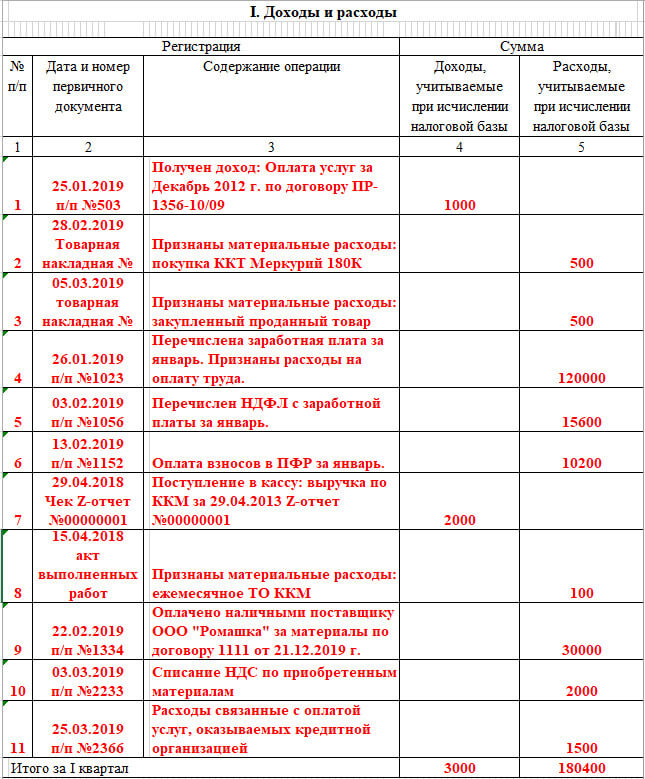

В разделе 1 бухгалтерской книги индивидуальные предприниматели, находящиеся в режиме налогообложения доходов, фиксируют свои доходы. Форма предназначена для ежеквартального заполнения, в ней 4 таблицы. Каждая операция записывается в отдельной строке, при необходимости вы можете добавить количество строк. В таблицах есть пять вертикальных столбцов, которые необходимо заполнить следующим образом:

Форма предназначена для ежеквартального заполнения, в ней 4 таблицы. Каждая операция записывается в отдельной строке, при необходимости вы можете добавить количество строк. В таблицах есть пять вертикальных столбцов, которые необходимо заполнить следующим образом:

- номеров операций п / п, операции в хронологическом порядке

- дата и номер документа-основы операции, даты выставления счетов, платежей и т. Д.указаны здесь.

- содержание операции — необходимо кратко отразить ее суть

- в графе доход — запишите сумму полученного дохода Графа

- расходы — только для индивидуальных предпринимателей с налогообложением доходов, не заполняется.

Итак, раздел 1 заполняется последовательно в течение года.

Отметим только, что, например, кассовые поступления суммируются за день и отражаются в одной записи, основой операции является Z-отчет.Таким образом, мы заносим в таблицу дату и номер данной кассовой отчетности. Вы можете сделать то же самое с другим аналогичным доходом. Когда поток платежей поступает на текущий счет, вы можете сосредоточиться на ежедневной выписке по счету.

Когда поток платежей поступает на текущий счет, вы можете сосредоточиться на ежедневной выписке по счету.

Обратите внимание, что иногда бывают случаи, когда нужно сделать возврат, тогда в книге в графе доходов делается запись, как обычно, но с минусом.

После окончания каждого квартала в разделе суммируются общие числовые итоги в соответствующих строках таблиц.В специально обозначенных строках отражаются накопленные кумулятивные итоги за шесть и девять месяцев, рассчитывается годовой итог.

В графе «Расходы» записи по данной системе налогообложения делаются крайне редко, например, если расходы были понесены за счет средств, полученных в рамках программы поддержки МСП за счет государственных субсидий. Эти суммы должны быть отражены в обеих колонках доходов и расходов, чтобы они не влияли на налоговую базу.

Обратите внимание, что есть и другие доходы, не облагаемые налогом, их не нужно регистрировать в КУДИР.

Часто индивидуальные предприниматели получают доход от продаж и доход «не от продаж», эти понятия необходимо разделить.

Часто индивидуальные предприниматели получают доход от продаж и доход «не от продаж», эти понятия необходимо разделить.Заполнение Раздела 2 «Расчет затрат на приобретение основных средств и нематериальных активов»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП об упрощенной системе налогообложения только по доходам, не заполняется. Он предназначен для индивидуальных предпринимателей, которые также ведут учет расходов.Поэтому в распечатке бухгалтерской книги за отчетный период этот раздел будет незаполненным.

Заполнение Раздела 4 «Расходы на снижение налогов»

В разделе 4 необходимо фиксировать размер взносов, выплачиваемых ежеквартально, а в соответствующих строках данные приводятся по методу начисления за шесть и девять месяцев, рассчитывается годовая сумма. Каждый из страховых взносов, которые необходимо указать, прописан в столбцах таблицы.Взносы также указаны для сотрудников, если они были приняты на работу индивидуальным предпринимателем в этот период. Далее, авансовые налоговые платежи необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Далее, авансовые налоговые платежи необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП нанял работников, то в разделе необходимо указать следующие выплаты:

- Взносы из заработной платы сотрудников

- Выплата больничных листов из средств ИП

- добровольные страховые выплаты

- фиксированных сумм страховых взносов, уплаченных индивидуальным предпринимателем за себя

В 2016 году для индивидуальных предпринимателей появились следующие нововведения по упрощенной системе налогообложения по системе налогообложения с «доходов»:

- Уточнен порядок заполнения раздела 4 в части учета фиксированного размера страховых взносов. В

- KUDIR добавлен новый раздел 5 «Суммы торгового сбора», в котором будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма, согласно которой доход, полученный индивидуальным предпринимателем от подконтрольных ему иностранных организаций, в графе 4 п. 1 КУДИР не учитывается. Налогообложение таких доходов осуществляется отдельно.

1 КУДИР не учитывается. Налогообложение таких доходов осуществляется отдельно.

1 КУДИР не учитывается. Налогообложение таких доходов осуществляется отдельно.А теперь поговорим об этом подробнее.

Здесь следует отметить, что с 2017 года ст.430 НК РФ о фиксированных страховых взносах. То есть на законодательном уровне было сочетание размера страховых взносов по минимальной заработной плате и взносов в размере 1% с доходов более 300 тысяч рублей. Эти новые правила распространяются на индивидуальных предпринимателей, которые работают без привлечения сотрудников, которые находятся по упрощенной системе налогообложения с «доходом» и уплачивают только свои страховые взносы.

Это означает, что теперь у этих индивидуальных предпринимателей в бухгалтерской книге будут фиксироваться все свои отчисления по обязательному страхованию: как от минимальной заработной платы, так и 1% от дохода более 300 тысяч рублей в фиксированной сумме.До 2017 года налоговые инспекторы часто отказывались уменьшать размер 6% налога за счет «1% взносов». Соответственно часто возникали вопросы при заполнении КУДИР.

Новая норма законодательства о контролируемых иностранных организациях призвана четко разграничить на законодательном уровне систему налогообложения индивидуальных предпринимателей при уплате единого налога по упрощенной системе и применении ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. Ст. 248) четко прописано, что доходы от иностранных компаний индивидуальных предпринимателей не подпадают под УСН.Такой доход должен облагаться подоходным налогом.

В конце 2016 года форма КУДИР была переработана — в нее добавлен новый пятый раздел. Однако новую форму книги начнут применять только с 2018 года, а учет в наступающем 2017 году по-прежнему будет вестись по книгам предыдущего образца.

Новый раздел книги посвящен учету торгового налога, что позволит уменьшить размер уплаченного единого налога. Обратите внимание, что торговый налог по-прежнему действует только в Москве.Новый раздел будет заполнен так же, как и другие разделы книги, то есть в хронологическом порядке с указанием реквизитов документов — оснований для совершения хозяйственных операций.

Заключение

Книга записей является основной формой отчетности индивидуального предпринимателя, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизированная, правила ее заполнения устанавливаются законодательством. При его проведении вы должны соблюдать все применимые правовые нормы.

Налоговая инспекция осуществляет надзор за уплатой налогов за коммерческую деятельность предпринимателей, а именно посредством контроля за ведением учета коммерческих сделок. За несоблюдение правил проведения КУДИР законодательством предусмотрено наложение штрафов на предпринимателей.

В статье подробно рассмотрено заполнение разделов бухгалтерской книги, приведены примеры типовых форм и примеры их заполнения.

Отдельно в статье мы затронули последние законодательные нововведения, связанные с проведением КУДИР в 2017 году.Рассказали о подготовленной новой форме бухгалтерской книги.

При ведении учета лучше придерживаться вышеперечисленных рекомендаций и тогда будет меньше вопросов из налоговой и бумажной волокиты. Самостоятельно заполнить книгу пары несложно; Вы также можете воспользоваться специализированными бухгалтерскими услугами онлайн.

Самостоятельно заполнить книгу пары несложно; Вы также можете воспользоваться специализированными бухгалтерскими услугами онлайн.

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП по упрощенной системе налогообложения, образец заполнения.Мы рассмотрим тонкости ведения этой книги, помимо этого поговорим о том, как она заполняется по упрощенной системе налогообложения (УСН).

Заполнение книги бухгалтерского учета доходов и расходов

В начале 2013 года был принят закон, освобождающий индивидуальных предпринимателей от обязанности проходить регистрацию книги бухгалтерского учета в налоговом органе. Напомним, что раньше необходимо было сертифицировать КУДиР в ИФНС перед тем, как приступить к его заполнению.По окончании налогового периода (до 30.04 следующего года) необходимо также сдать его в налоговый орган, чтобы сотрудники налоговой инспекции поставили на нем свою подпись и печать, подтверждающую принятие документа. На данный момент доступность этой книги у вас не проверяется. Однако это все временно. Как только вам придет чек, вы все равно сможете предоставить KUDiR. А если у вас его нет, вас оштрафуют на 200 рублей. Разрешается заполнять книгу учета доходов и расходов в электронном виде, а также на специальных формах.Как только год подходит к концу, книгу нужно распечатать, аккуратно подшить и добавить номера страниц. Его необходимо хранить 4 года.

Однако это все временно. Как только вам придет чек, вы все равно сможете предоставить KUDiR. А если у вас его нет, вас оштрафуют на 200 рублей. Разрешается заполнять книгу учета доходов и расходов в электронном виде, а также на специальных формах.Как только год подходит к концу, книгу нужно распечатать, аккуратно подшить и добавить номера страниц. Его необходимо хранить 4 года.

КУДиР для ИП по упрощенной системе налогообложения предполагает, что предприниматель несет все расходы и доходы, которые подтверждены соответствующими документами. В большинстве случаев это простая выписка из банка (банковские платежные поручения, чеки (товарные, наличные), счета-фактуры.