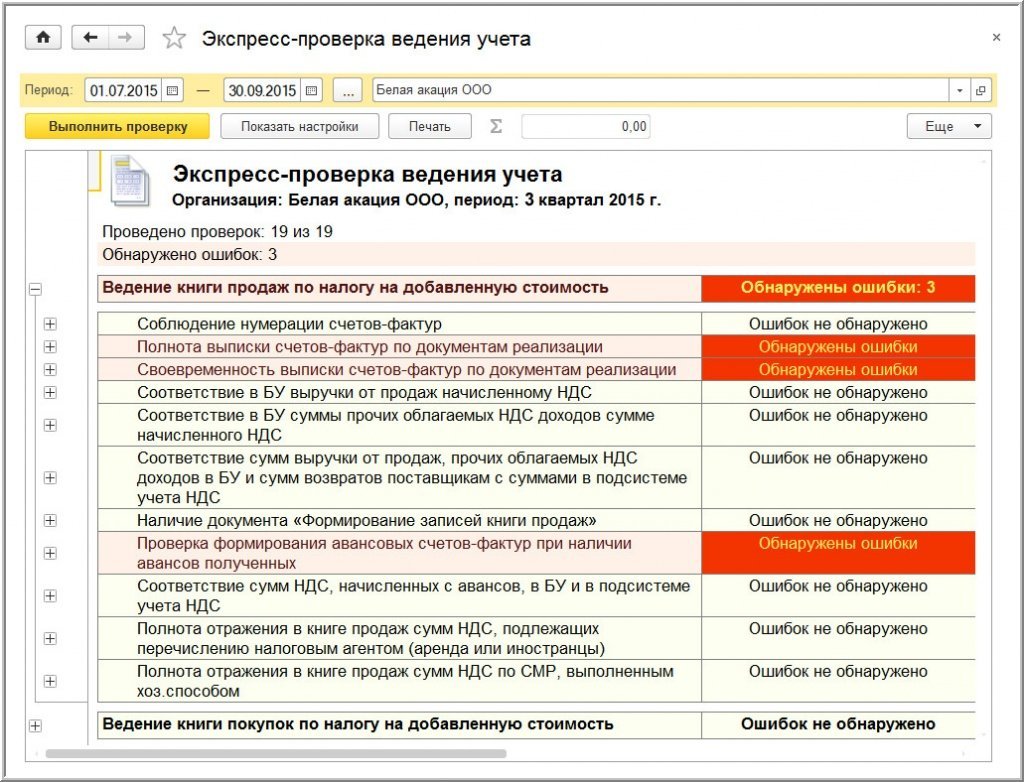

Начисленный ндс это: Как начислить НДС при получении аванса — Контур.НДС+ — СКБ Контур

Как начислить НДС при получении аванса — Контур.НДС+ — СКБ Контур

Продавец (исполнитель), получивший предоплату от покупателя (заказчика), должен начислить НДС. Сделать это следует в день получения аванса. Дело в том, что получение оплаты или частичной оплаты признается моментом определения налоговой базы по НДС (п. 1, 14 ст. 167 НК РФ).

Из этого правила есть исключение. Производитель, реализующий товары (работы, услуги), длительность производственного цикла изготовления которых превышает 6 месяцев, НДС с аванса может не начислять (п. 13 ст. 167 НК РФ, Постановление Правительства РФ от 28.07.2006 №468).

Важно понимать, что аванс облагается НДС, даже если он получен в натуральной форме (письма Минфина России от 10.04.2006 № 03-04-08/77). Следовательно, продавец (исполнитель) должен рассчитать НДС со стоимости полученного имущества и предъявить его покупателю (заказчику).

Порядок расчета налога

При получении предоплаты налоговую базу нужно определить исходя из суммы полученной оплаты с учетом НДС (п.

В виде формулы это будет выглядеть так (п. 4 ст. 164 НК РФ):

НДС к уплате = Сумма предоплаты х 18/118 |

НДС к уплате = Сумма предоплаты х 10/110 |

Понятно, что выбор расчетной ставки 18/118 или 10/110 зависит от того, по какой ставке облагаются реализуемые товары (работы, услуги).

Если предоплата получена в валюте, то, чтобы рассчитать сумму НДС к уплате, нужно умножить сумму полученной предоплаты на валютный курс, установленный ЦБ РФ на дату получения аванса (п. 3 ст. 153, п. 1 ст. 167 НК РФ).

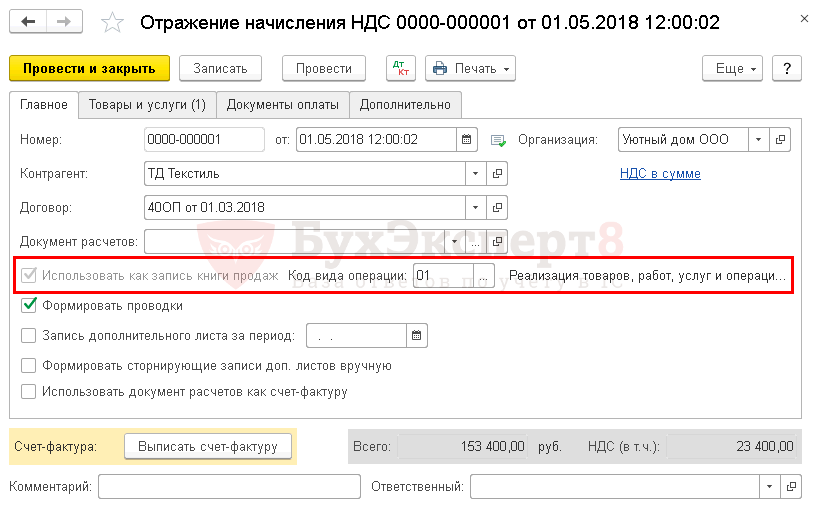

После получения предоплаты продавец (исполнитель) должен выставить счет-фактуру на аванс. Сделать это нужно в течение 5 дней со дня получения аванса (п. 3 ст. 168 НК РФ).

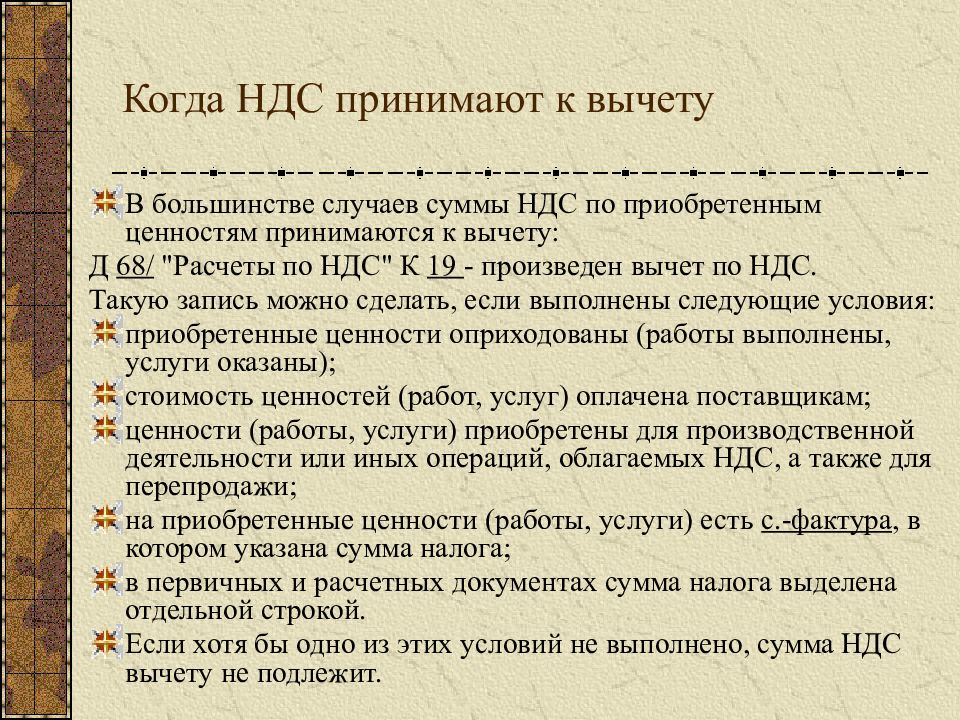

Когда товары (работы, услуги), в счет которых получена предоплата, отгружены, налог, начисленный к уплате в бюджет, можно принять к вычету. Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Сделать это можно на дату отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Также принять налог к вычету можно в случае расторжения (изменения) договора и возврата предоплаты (п. 4 ст. 172 НК РФ).

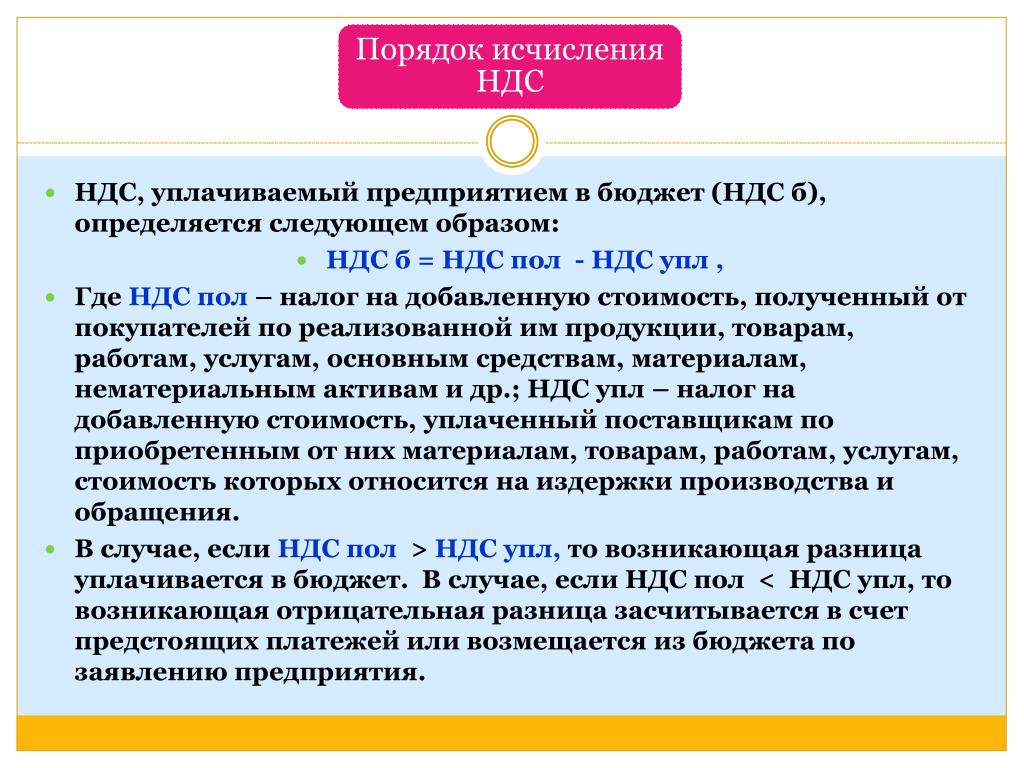

4. Порядок исчисления налога на добавленную стоимость / КонсультантПлюс

4. Порядок исчисления налога на добавленную стоимость

5. Налоговая база для исчисления налога на добавленную стоимость при ввозе товаров (за исключением товаров, указанных в пункте 6 настоящей Инструкции) на таможенную территорию Российской Федерации определяется как сумма:

— таможенной стоимости товаров;

— подлежащей уплате таможенной пошлины;

— подлежащих уплате акцизов (по подакцизным товарам и подакцизному минеральному сырью).

При освобождении от уплаты таможенных пошлин или акцизов в налоговую базу для исчисления налога на добавленную стоимость условно начисленные суммы таможенных пошлин и акцизов не включаются.

В случае освобождения от уплаты налога на добавленную стоимость, для целей учета в налоговую базу для исчисления включаются условно начисленные суммы таможенных пошлин и акцизов.

6. При ввозе на таможенную территорию Российской Федерации продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории Российской Федерации в соответствии с таможенным режимом переработки вне таможенной территории, налоговая база определяется как стоимость такой переработки.

7. Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию Российской Федерации.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют как подакцизные товары (подакцизное минеральное сырье), так и неподакцизные товары и минеральное сырье, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

8. Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле:

Сндс = (Ст + Пс + Ac) x H, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Пс — сумма ввозной таможенной пошлины;

Ac — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

9. Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по формуле:

Сндс = (Ст + Пс) х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Пс — сумма ввозной таможенной пошлины;

Н — ставка налога на добавленную стоимость в процентах.

10. Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

Сндс = Ст х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Н — ставка налога на добавленную стоимость в процентах.

11. Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

Сндс = (Ст + Ас) х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Ac — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

12. Общая сумма налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии с пунктами 5 — 11 настоящей Инструкции.

Если в соответствии с пунктом 7 настоящей Инструкции налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога на добавленную стоимость исчисляется отдельно в соответствии с порядком, установленным абзацем первым настоящего пункта. При этом общая сумма налога на добавленную стоимость исчисляется как сумма, полученная в результате сложения сумм налогов на добавленную стоимость, исчисленных отдельно по каждой из таких налоговых баз.

Бухгалтерский учет НДС-распределения. Налоги & бухучет, № 01-02, Январь, 2018

Фактически вопрос касается бухучета НДС, распределенного согласно ст. 199 НКУ в двух отдельных случаях:

1) первоначальное распределение «входного» НДС;

2) годовой перерасчет суммы НДС.

Давайте по очереди рассмотрим особенности бухгалтерского учета в обоих указанных случаях.

Первоначальное распределение*

Если вы приобрели товары или услуги по НДС для «двойного» использования — нужно действовать на основании п. 11 Инструкции № 141. Согласно указанной норме сумма налогового обязательства, начисленного в соответствии с п. 199.1 НКУ, отражается по дебету субсчета 643 «Налоговые обязательства» и кредиту субсчета 641 «Расчеты по налогам». Теперь главное:

суммы начисленного НДС уже при оприходовании зачисляются в первоначальную стоимость товаров, необоротных активов, стоимость услуг в корреспонденции с кредитом субсчета 643

Сразу заметим: это касается только случаев, когда вы уже при приобретении знаете, что товар/услуга приобретены для «двойного» использования. В случае когда первоначально товар/услуга приобретались для использования в налогооблагаемой деятельности, а потом использованы «двояко», начисленный частичный НДС относится в состав расходов. И не сразу, а по итогам периода, в котором он «двояко» использован.

И не сразу, а по итогам периода, в котором он «двояко» использован.

Заметьте: теперь в результате изменений, внесенных Минфином в п. 1.3 Инструкции № 141, фактически выходит, что в случае, когда основные средства** приобретены для «налогооблагаемого» использования, а использованы «двояко», «компенсирующий» НДС тоже нужно включать в первоначальную стоимость (читайте об этом в нашем комментарии к указанным изменениям в «Налоги и бухгалтерский учет», 2017, № 21, с. 3). Мы с таким подходом не согласны: П(С)БУ 7 четко устанавливает случаи, когда первоначальная стоимость основного средства может пересматриваться, и этого случая там нет. В иных случаях трогать первоначальную стоимость нет оснований, а потому НДС должен включаться в состав расходов.

При приобретении вся сумма «входного» НДС отражается в составе налогового кредита. Зато на ту долю стоимости «двойных» товаров, которая приходится на не облагаемые налогом операции (100 % — ЧВ), начисляются налоговые обязательства.

Начисление «частичных» налоговых обязательств отражается путем составления специальной НН (сводной или обычной). Такая НН в большинстве случаев составляется в конце отчетного периода. Возникает вопрос: а в бухучете начисление налоговых обязательств тоже надо отражать на дату, на которую начисляются налоговые обязательства? По нашему мнению, да. То есть собственно начисление налоговых обязательств (Кт 641/НДС) может происходить в конце месяца. Но бухучет НДС, связанного с этими обязательствами, будет иметь определенные особенности. Ведь может возникнуть разрыв между собственно оприходованием «двойного» актива и начислением налоговых обязательств.

Для учета суммы НДС, который будет отражен по сводной «распределительной» НН, Минфин рекомендует открыть дополнительный аналитический счет к субсчету 643 «Налоговые обязательства». Этот аналитический счет предлагается назвать «Налоговые обязательства, подлежащие корректировке» и отражать, например, как 643/1 (п. 12 Инструкции № 141). К тому же можно отделять и отдельно отражать в бухучете «компенсацию» НДС на основании п. 198.5 НКУ и на основании п. 199.1 НКУ. Следовательно,

12 Инструкции № 141). К тому же можно отделять и отдельно отражать в бухучете «компенсацию» НДС на основании п. 198.5 НКУ и на основании п. 199.1 НКУ. Следовательно,

налоговые обязательства по НДС, начисленные по «распределительной» сводной НН, в бухучете следует учитывать на отдельном аналитическом счете

Дополнительный аналитический счет нужен именно потому, что налоговые обязательства, которые будут начислены согласно п. 199.1 НКУ только в конце месяца по сводной НН, должны предварительно (еще до конца месяца) принять участие в формировании первоначальной стоимости активов «двойного» назначения (с учетом анти-ЧВ). Так как если начислять налоговые обязательства с даты НН, не всегда получится соблюсти правила бухучета. Например, при формировании первоначальной стоимости запасов. Ведь бухучетными стандартами прямо запрещено увеличивать первоначальную стоимость запасов после их оприходования (п. 15 П(С)БУ 9).

15 П(С)БУ 9).

Следовательно, в случае, когда первым событием является оприходование «двойных» активов, налоговые обязательства, которые будут начислены по ним, в конце месяца предварительно аккумулируются на аналитическом счете 643/1. В следующей корреспонденции:

— если вы сразу, по факту приобретения, знаете, что приобретения будут использоваться как в налогооблагаемых, так и в не облагаемых налогом операциях, — налоговые обязательства включаются в первоначальную стоимость «двойных» активов или расходов. При этом делается бухгалтерская проводка Дт 15/20/23/28/91/92/93 — Кт 643/1;

— если при приобретении актива не предусматривается их «двойное» использование и такое использование происходит в одном из следующих периодов, — сумма налоговых обязательств относится в состав расходов периода*. В бухучете списание налоговых обязательств оформляется бухгалтерской проводкой Дт 949 — Кт 643/1.

В бухучете списание налоговых обязательств оформляется бухгалтерской проводкой Дт 949 — Кт 643/1.

В последнем случае налоговые обязательства включаются в расходы именно потому, что их начисление происходит именно в периоде фактического «двойного» использования. Поэтому если первым событием для целей НДС было оприходование — в бухучете включить сумму таких налоговых обязательств в первоначальную стоимость «двойных» товаров уже не выйдет. Поздно. Ведь первоначальная стоимость активов в таком случае сформируется намного раньше, чем обнаружится их «двойное» использование.

А вот если первым событием была предоплата, а на момент второго события (оприходования) вы уже знаете, что товар будет иметь «двойное» использование, — сумма начисленных налоговых обязательств будет включена в первоначальную стоимость, как и в случае, когда о «двойном» использовании было известно сразу. При предоплате «частичный» НДС может попасть в расходы только тогда, когда «двойное» использование стало известно после второго события — оприходования.

При предоплате «частичный» НДС может попасть в расходы только тогда, когда «двойное» использование стало известно после второго события — оприходования.

В дальнейшем на дату составления сводной НН на сумму налоговых обязательств по НДС, начисленных на «не облагаемую» налогом долю «двойных» приобретений, в бухучете делается запись: Дт 643/1 — Кт 641/НДС.

Кстати, в том случае, если первым событием является предварительная оплата и на конец периода товар еще не оприходован, счет 643/1 может содержать сальдо на конец отчетного периода. Потому что в этом случае начисленные налоговые обязательства будут «висеть» по дебету счета до момента оприходования товаров или предоставления услуг. А вот если первым событием было оприходование — счет 643/1 по таким «двойным» приобретениям закрывается «в нуль». В этом случае сумма налоговых обязательств по НДС сразу же списывается — или на увеличение первоначальной стоимости, или на расходы.

Годовой перерасчет

О годовом перерасчете НДС согласно ст. 199 НКУ подробно рассказывают статьи на с.11 и на с. 16 сегодняшнего номера. Кратко напомним лишь те принципы, которые нам нужны, чтобы понять механизм бухучета такого перерасчета.

По окончании года плательщик определяет фактический объем операций, соответственно часть использования «двойных» товаров в налогооблагаемых и не облагаемых налогом операциях будет отличаться от той, которая применялась при первоначальном распределении. Поэтому все осуществленные в течение года «двойные» приобретения нужно пересчитать исходя из фактического значения ЧВ (и анти-ЧВ) в этом году.

Для приобретений, осуществленных после 01.07.2015 г., суть перерасчета в том, что ранее начисленные согласно п. 199.1 НКУ налоговые обязательства корректируются в сторону увеличения или уменьшения в зависимости от того, как изменилось значение анти-ЧВ. Корректировать надо именно те «распределительные» налоговые обязательства, которые начислялись согласно п. 199.1 НКУ. Основанием для того, чтобы изменять сумму «распределительных» налоговых обязательств, будет расчет корректировки (РК). Этот РК составляется к «распределительной» НН, на основании которой начислялись налоговые обязательства при первоначальном распределении.

Корректировать надо именно те «распределительные» налоговые обязательства, которые начислялись согласно п. 199.1 НКУ. Основанием для того, чтобы изменять сумму «распределительных» налоговых обязательств, будет расчет корректировки (РК). Этот РК составляется к «распределительной» НН, на основании которой начислялись налоговые обязательства при первоначальном распределении.

Бухучет годового перерасчета зависит от того, как изменились налоговые обязательства. А точнее, в зависимости от того, каким образом изменилось значение доли использования «двойных» товаров в не облагаемых налогом операциях (анти-ЧВ):

— если значение анти-ЧВ увеличилось — это значит, что нужно доначислить налоговые обязательства. На сумму такого доначисления отражается бухгалтерская проводка Дт 643/1 — Кт 641/НДС. Такое доначисление в бухучете сопровождается увеличением расходов на сумму «позитивной» корректировки: Дт 949 — Кт 643/1;

992810″>— если значение анти-ЧВ уменьшилось, нужно, наоборот, уменьшить ранее начисленные налоговые обязательства. Это отражается в бухучете проводкой Дт 641/НДС — Кт 643/1 (рекомендация Минфина) или проводкой Дт 643/1 — Кт 641/НДС (методом «красное сторно»). Одновременно на сумму «отрицательной» корректировки увеличивается бухучетный доход: Дт 643/1 — Кт 719.

992810″>— если значение анти-ЧВ уменьшилось, нужно, наоборот, уменьшить ранее начисленные налоговые обязательства. Это отражается в бухучете проводкой Дт 641/НДС — Кт 643/1 (рекомендация Минфина) или проводкой Дт 643/1 — Кт 641/НДС (методом «красное сторно»). Одновременно на сумму «отрицательной» корректировки увеличивается бухучетный доход: Дт 643/1 — Кт 719.Другими словами:

результаты годового перерасчета НДС отражаются в бухучете увеличением доходов или расходов

Первоначальную стоимость «двойных» основных средств при перерасчете также не трогаем — увеличение или уменьшение ЧВ не должно на ней отражаться, ведь первоначальная стоимость уже сформирована и амортизируется.

На какую дату надо в бухучете делать проводки, связанные с перерасчетом НДС? Вероятно, в этом случае ничего не остается, как делать эти проводки на дату перерасчета, т. е. последним днем года.

е. последним днем года.

Пример 1. Предприятие приобрело товаров на сумму 18000 грн. (в том числе НДС — 3000 грн.) для одновременного использования в налогооблагаемых и льготируемых операциях (об этом было известно сразу). Текущее значение ЧВ на момент приобретения составляло 70 %. Товары были оприходованы в сентябре. По итогам годового перерасчета значение ЧВ составило 80 %.

Значение анти-ЧВ на момент первоначального распределения составляет: 100 % — 70 % = 30 %.

Соответственно база начисления налоговых обязательств составляет: 15000 грн. х 30 % = 4500 грн.; а сумма НДС — 4500 х 20 % = 900 грн.

На конец года значение анти-ЧВ составляет: 100 % — 80 % = 20 %.

База начисления НДС исходя из фактического анти-ЧВ составляет: 15000 грн. х 20 % = 3000 грн. , сумма НДС — 3000 грн. х 20 % = 600 грн.

, сумма НДС — 3000 грн. х 20 % = 600 грн.

Соответственно предприятие при первоначальном распределении начислило лишние налоговые обязательства по НДС на сумму 300 грн. (600 грн. — 900 грн.).

Отразим первоначальное распределение НДС по этому приобретению и его годовой перерасчет в бухгалтерском учете.

Учет распределения и перерасчета НДС (ЧВ возрастает)

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

дебет |  994657″>кредит 994657″>кредит | |||

Первоначальное распределение | ||||

1 | Оприходованы приобретенные товары | 28 | 631 | 15000 |

2 | Отражен налоговый кредит по НДС | 644/1 | 631 | 3000 |

641/НДС | 644/1 |  996054″>3000 996054″>3000 | ||

3 | Оплачены приобретенные товары | 631 | 311 | 18000 |

4 | Увеличена первоначальная стоимость оприходованных товаров на сумму «частичного» НДС | 28 | 643/1 | 900 |

5 | Начислены частичные налоговые обязательства в конце месяца (исходя из текущего анти-ЧВ) |  997312″>643/1 997312″>643/1 | 641/НДС | 900 |

Годовой перерасчет | ||||

6 | Уменьшены налоговые обязательства по НДС на основании значения анти-ЧВ по итогам годового перерасчета* | 641/НДС | 643/1 | 300 |

7 | Включены излишне начисленные налоговые обязательства в состав доходов | 643/1 | 719 |  998675″>300 998675″>300 |

* По нашему мнению, надо делать проводку Дт 643/1 — Кт 641/НДС методом «красное сторно». | ||||

Пример 2. Предприятие приобрело товаров на сумму 30000 грн. (в том числе НДС — 5000 грн.) для одновременного использования в налогооблагаемых и льготируемых операциях (об этом было известно сразу). Текущее значение ЧВ на момент приобретения составляло 60 %. Товары были оприходованы в сентябре. По итогам годового перерасчета значение ЧВ составило 30 %.

Значение анти-ЧВ на момент первоначального распределения составляет: 100 % — 60 % = 40 %.

Соответственно база начисления налоговых обязательств составляет: 25000 грн. х 40 % = 10000 грн.; а сумма НДС — 10000 грн. х 20 % = 2000 грн.

999132″>Ни конец года значение анти-ЧВ составляет: 100 % — 30 % = 70 %.

999132″>Ни конец года значение анти-ЧВ составляет: 100 % — 30 % = 70 %.База начисления НДС исходя из фактического анти-ЧВ составляет: 25000 грн. х 70 % = 17500 грн., сумма НДС — 17500 х 20 % = 3500 грн.

Соответственно предприятие при первоначальном распределении недоначислило налоговые обязательства по НДС на сумму 1500 грн. (3500 грн. — 2000 грн.).

Отразим первоначальное распределение НДС по этому приобретению и его годовой перерасчет в бухгалтерском учете.

Учет распределения и перерасчета НДС (ЧВ уменьшается)

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет |  999996″>Сумма, грн. 999996″>Сумма, грн. | |

дебет | кредит | |||

Первоначальное распределение | ||||

1 | Оприходованы приобретенные товары | 28 | 631 | 25000 |

2 | Отражен налоговый кредит по НДС | 644/1 | 631 |  9911222″>5000 9911222″>5000 |

641/НДС | 644/1 | 5000 | ||

3 | Оплачены приобретенные товары | 631 | 311 | 30000 |

4 | Увеличена первоначальная стоимость оприходованных товаров на сумму «частичного» НДС | 28 | 643/1 | 2000 |

9912681″>5 9912681″>5 | Начислены частичные налоговые обязательства в конце месяца (исходя из текущего анти-ЧВ) | 643/1 | 641/НДС | 2000 |

Годовой перерасчет | ||||

6 | Увеличены налоговые обязательства по НДС на основании значения анти-ЧВ по итогам годового перерасчета | 643/1 | 641/НДС | 1500 |

7 |  9913873″>Включены излишне начисленные налоговые обязательства в состав доходов 9913873″>Включены излишне начисленные налоговые обязательства в состав доходов | 949 | 643/1 | 1500 |

Как видите, с бухучетом распределения и перерасчета «двойного» НДС проблем нет. Главное —правильно осуществить собственно распределение и перерасчет.

Что нужно знать об уплате 20% НДС за рекламу на Facebook с 1 марта?

Что нужно знать об уплате 20% НДС за рекламу на Facebook с 1 марта?

Вконтакте

Google+

Facebook с 1 марта 2020 г. обложил 20%-м НДС рекламу в Беларуси. В чем суть нововведений и к каким последствиям это приведет? Комментарии.

Социальная сеть Facebook сообщила, что с 1 марта 2020 г. реклама на Facebook в Беларуси облагается 20%-м налогом на добавленную стоимость (НДС). Это относится к рекламодателям, которые в качестве целевой страны сбыта указали Беларусь, не добавили беларусский ИНН в аккаунт Facebook и не указали, что являются белорусским юридическим лицом, ответственным за хозрасчет и уплату НДС согласно статьям 114 и 141 налогового кодекса Беларуси.

реклама на Facebook в Беларуси облагается 20%-м налогом на добавленную стоимость (НДС). Это относится к рекламодателям, которые в качестве целевой страны сбыта указали Беларусь, не добавили беларусский ИНН в аккаунт Facebook и не указали, что являются белорусским юридическим лицом, ответственным за хозрасчет и уплату НДС согласно статьям 114 и 141 налогового кодекса Беларуси.

Регистрационный номер налогоплательщика, или ИНН, можно добавить в настройках рекламного аккаунта в Ads Manager. Рекламодателю также будет предложено поставить флажок, чтобы отметить, являетесь ли вы беларусским юридическим лицом, ответственным за хозрасчет и уплату НДС согласно статьям 114 и 141 налогового кодекса Беларуси.

Указывать ИНН необязательно. Однако если вы зарегистрированы для уплаты НДС, укажите ИНН и поставьте флажок, чтобы указать, что вы являетесь белорусским юридическим лицом, ответственным за хозрасчет и уплату НДС согласно статьям 114 и 141 налогового кодекса Беларуси.

С вас будет взиматься НДС при покупке рекламы независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных. Если вы используете неавтоматический способ оплаты рекламы на Facebook, НДС будет взиматься при пополнении счета рекламного аккаунта.

Пример

Предположим, недавно с вас списали $100, потому что вы достигли порога биллинга в $100. Промежуточный итог для списания составит $100 за рекламу, а затем сверх этого будет начислен НДС в размере 20%, поэтому всего вы заплатите $120. Из-за списания НДС вы не достигнете порога биллинга быстрее, но с вас спишут сумму, превышающую порог биллинга

Сергей Кузьменко,

учредитель и директор компании Web&Market, бизнес-тренер и автор обучающих курсов по интернет маркетингу и PR в соц сетях.

Внимание! Этот текст не является руководством к действию – это просто информация к размышлению для рекламодателей.

Остановите панику – ничего не произошло!

Реклама в Instagram и Facebook в Беларуси НЕ подорожала на 20% с 1 марта. Никаких договоров и актов и иных закрывающих документов с Facebook\Instagram никогда не было и нет для обычных компаний в Республике Беларусь и для физических лиц и для ИП и для самозанятых (в ПВТ своя кухня).

Официальное сообщение Facebook, относится ТОЛЬКО к тем, кто пополняет аккаунты самостоятельно и не стал указывать регистрационный номер налогоплательщика в рекламном кабинете. Все те, кто пополнял и пополняет акаунты через Webcom, Admixer и Artox и так платили и платят и будут платить НДС + комиссия за пополнение и за получение закрывающих документов, договора и актов с подписями и печатями.

Все те аккаунты, в которых УКАЗАН регистрационный номер налогоплательщика освобождаются от прибавления НДС при пополнении через платежные карточки как корпоративные, так и физических лиц. Точнее обязанность уплатить НДС как бы возлагается на плательщика – но в Беларуси нет механизма позволяющего физическому лицу, держателю карты плательщика оплатить налог за юридическое лицо. И когда этот механизм появится и появится ли вообще не известно.

Точнее обязанность уплатить НДС как бы возлагается на плательщика – но в Беларуси нет механизма позволяющего физическому лицу, держателю карты плательщика оплатить налог за юридическое лицо. И когда этот механизм появится и появится ли вообще не известно.

Все дело в том, что Facebook все равно какое платежное средство вы используете при пополнении. А вот физическое лицо со своей платежной картой никак по закону Республики Беларусь НЕ МОЖЕТ уплатить НДС ни за какое за юр лицо или организацию любого типа в налоговой при оплате за рекламу этой самой организации. Плюс сам факт оплаты по закону должен быть на данный момент подтвержден договорами и актами, что тоже технически невозможно – Facebook не высылает никаких бумажных документов физ лицам.

То есть, для тех кто платил через бел рекламные конторы, всё остается по прежнему, для тех кто указал в кабинете УНП и платит КАКИМ ТО платежным средством, все остается по прежнему.

И только для тех кто платит картой и НЕ указал НИКАКОЙ УНП FB будет прибавлять +20% к счетам.

Коментарий агентства Artox Media Digital Group

Facebook ― иностранная компания, не осуществляющая деятельность в Беларуси через постоянное представительство (нерезидент). Поэтому, согласно Налоговому кодексу Республики Беларусь, большинство белорусских компаний, прибегающих к услугам данной площадки, должны уплатить не только НДС в размере 20%, но и налог на доход иностранных организаций 15%. При этом необходимо заключить прямой договор с Facebook, чего сама площадка не разрешает сделать. Правильная формула расчета будет выглядеть так:

Расходы на пополнение акаунта = рекламный бюджет+НДС+налог на доход

Таким образом Facebook разделяет для себя “физиков” и “юриков”: если вы указали ИНН, значит вы юридическое лицо и самостоятельно уплачиваете налоги, если нет — значит вы физическое лицо, НДС за услуги которому Facebook обязуется оплатить сам.

Некоторые исключения в отношении рекламных услуг имеют резиденты Парка высоких технологий Беларуси.

По законодательству Республики Беларусь резиденты ПВТ имеют ряд льгот по налогообложению, в частности, ставка налога на доходы иностранных организаций и налога на добавленную стоимость составляет 0%

По законодательству Республики Беларусь резиденты ПВТ имеют ряд льгот по налогообложению, в частности, ставка налога на доходы иностранных организаций и налога на добавленную стоимость составляет 0%

По законодательству Республики Беларусь резиденты ПВТ имеют ряд льгот по налогообложению, в частности, ставка налога на доходы иностранных организаций и налога на добавленную стоимость составляет 0%

То есть формула расчета бюджета для зачисления на Facebook для резидентов ПВТ будет выглядеть следующим образом:

Расходы на пополнение акаунта = рекламный бюджет

Но, к сожалению, это не единственный нюанс самостоятельного зачисления средств на Facebook в Беларуси. Даже уплатив все налоги, рекламодатель может оставить всякую надежду на получение закрывающих документов (счетов-фактур и актов оказанных услуг), которые являются первичными учетными документами.

Почему так происходит

Согласно законодательству беларуские компании, которые хотят осуществлять рекламную деятельность на площадке Facebook, должны:

-

работать по договору, заключенному в письменной форме

-

официально оплачивать рекламу по безналичному расчету

-

иметь закрывающие документы, подписанные с двух сторон

Компания Facebook не имеет представительства в Беларуси, следовательно, это иностранная компания, которая имеет публичный договор (оферта) и предоставляет документы в электронном виде. На таких документах отсутствует подпись со стороны Facebook, а для бухгалтерии белорусской компании для закрытия отчетного периода нужны документы, подписанные с двух сторон.

На таких документах отсутствует подпись со стороны Facebook, а для бухгалтерии белорусской компании для закрытия отчетного периода нужны документы, подписанные с двух сторон.

Исключение действует только для резидентов ПВТ. Работать по публичному договору, зачислять средства на рекламный аккаунт с помощью корпоративной карты предприятия и составлять акт оказанных услуг в одностороннем порядке могут только резиденты ПВТ.

Компании, которые не состоят в ПВТ, то есть иные резиденты РБ, такой возможности не имеют. Следовательно, все исчисления юридических лиц напрямую, которые не входят в Парк высоких технологий, должны быть оформлены согласно пунктам, перечисленным выше.

Как могут зачислять денежные средства на Facebook физические лица

В Беларуси право размещать рекламу в качестве рекламодателей, согласно Закону о Рекламе, имеют как юридические лица, индивидуальные предприниматели, так и некоторые физические лица. Посмотреть, какие именно физические лица имеют такое право, можно здесь. Этот принцип касается и интернет-рекламы, в том числе и Facebook.

Посмотреть, какие именно физические лица имеют такое право, можно здесь. Этот принцип касается и интернет-рекламы, в том числе и Facebook.

Если вы ― физическое лицо, которое имеет право размещать рекламу, то схема формулы расчета будет выглядеть так:

Расходы на пополнение акаунта = рекламный бюджет+НДС

НДС взимается при покупке рекламы независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных. Этот налог Facebook оплатит самостоятельно.

Во всех остальных случаях, если рекламодатель “не резидент” Парка высоких технологий и не физическое лицо, которое имеет право размещать рекламу в качестве рекламодателя, то он не может официально зачислять денежные средства на рекламную площадку Facebook.

Кроме того, существует еще одна особенность, с которой столкнется резидент ПВТ и физическое лицо, имеющее право размещать рекламу в качестве рекламодателя, ― низкий уровень доверия к новому аккаунту. Молодые рекламные кабинеты обладают невысоким рейтингом доверия Facebook, что может привести к увеличению времени модерации рекламных кампаний или деактивации аккаунта.

Молодые рекламные кабинеты обладают невысоким рейтингом доверия Facebook, что может привести к увеличению времени модерации рекламных кампаний или деактивации аккаунта.

Оплата рекламы через агентство

Некоторые белорусские агентства могут работать с площадкой Facebook официально. Единственный дополнительный расход, чтобы работать с площадкой Facebook официально, ― это комиссия. Оптимальной является комиссия в размере до 10%.

Это дает рекламодателю возможность получать полный список закрывающих документов, без которых он не может отразить расходы на рекламу в бухгалтерском и налоговом учете и включить их в состав затрат, учитываемых при налогообложении.

У агентств есть еще один неоспоримый плюс ― аккаунты, которые имеют высокий уровень доверия Facebook. Рейтинг аккаунта влияет на модерацию рекламных кампаний, ставок аукциона и предохраняет от проблем с рекламными кабинетами.

Расходы на пополнение акаунта = комиссия агентства+НДС

Вконтакте

Google+

Вернуться к списку новостей

Как рассчитать «чистый» доход от зарплаты

Представим ситуацию: на собеседовании вам назвали размер будущей заработной платы. Чтобы понять, сколько вы будете получать, как говорится, «на руки», вы мысленно отнимаете от заработной платы примерно 20%, составляющие налоговые и пенсионные отчисления, и получаете сумму «чистой зарплаты». Но правильно ли отнимать именно 20%, какую часть оклада должны на самом деле составлять пенсионные и налоговые отчисления, — обо всем этом в этой статье.

Чтобы понять, сколько вы будете получать, как говорится, «на руки», вы мысленно отнимаете от заработной платы примерно 20%, составляющие налоговые и пенсионные отчисления, и получаете сумму «чистой зарплаты». Но правильно ли отнимать именно 20%, какую часть оклада должны на самом деле составлять пенсионные и налоговые отчисления, — обо всем этом в этой статье.

Еще раз отметим, что ежемесячно работодателем от суммы оклада вычитываются обязательные пенсионные взносы (ОПВ) в счет будущей пенсии и индивидуальный подоходный налог (ИПН).

Прочитав нашу статью, вы сможете самостоятельно, без помощи бухгалтера, рассчитать итоговую сумму «чистой» зарплаты.

Итак, в первую очередь, от зарабатываемого оклада отнимаются пенсионные отчисления в размере 10% от оклада на основании ст. 25 Закона РК «О пенсионном обеспечении в Республике Казахстан». Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 50-ти минимальным размерам заработной платы (50 МЗП (2 125 000 тнг на 2021 год)).

Индивидуальный подоходный налог (ИПН) также составляет 10% (согласно ст. 320 Налогового кодекса РК) от оставшейся суммы после удержания ОПВ, но он рассчитывается немного по-другому. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (42 500 тнг на 2021 год), который ежегодно меняется в большую сторону.

Рассмотрим это в формуле расчета. Пример: оклад в размере 90 000 тенге.

- ОПВ = 90000 * 0,1 = 9000 тенге.

- МаксОПВ = 42 500 * 50 = 2 125 000 тенге.

- Сумма ОПВ 9 000 не превышает 2 125 000, поэтому переходим на следующий пункт.

- ИПН = (90 000 – 9 000 – 42 500) * 0,1 = 3 850 тенге.

- Указанный оклад 90000 намного больше 42 500 – переходим на последний пункт.

- ЗП = 90000 – 9000 – 3 850 = 77 150 тенге.

- Таким образом, 77 150 тенге – эта сумма «чистого» дохода при окладе в 90 000 тенге.

*Данный расчет предусмотрен для работников чей начисленный доход превышает 25-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Начислили НДС на освобожденную противокоронавирусную поставку: как исправить

Консультация с газеты «Все о бухгалтерском учете» №41-42 за 05.05.2020 г. на стр. 4 — 7

Из консультации вы узнаете, в каких случаях можно отсторнировать налоговые обязательства по НДС, начисленные по ставке 20% или 7% при поставке противокоронавирусных товаров, а также когда и как это правильно сделать.

ПРЕДЫСТОРИЯ ВОПРОСА

Налоговики по-своему включились в борьбу с распространением коронавирусной инфекции и продолжают тешить нас лояльными для налогоплательщиков разъяснениями с легкими элементами вмешательства в их хозотношения. В категории 101.12 ОИР1 обнародована консультация, которая снова подтверждает2: поставка товаров, направленных на борьбу с COVID-19, начиная с 17.03.2020 г. освобождена от НДС. И это несмотря на то, что льгота для внутренних поставок появилась в п. 71 подраздела 2 р. ХХ Налогового кодекса Украины (далее — НКУ) только с 02.04.2020 г.

ХХ Налогового кодекса Украины (далее — НКУ) только с 02.04.2020 г.

Впрочем, законодатели внедрили ее задним числом, что оправдывает применение освобождения по внутренним поставкам начиная с 17.03.2020 г. Однако сам перечень, утвержденный постановлением КМУ от 20.03.2020 г. № 224 (далее — постановление № 224), который работает неразрывно в паре с п. 71 подраздела 2 р. ХХ НКУ, изначально покрывал своим действием только импорт товаров. В полноценное основание для применения льготы по внутренним поставкам он превратился3 только с 15.04.2020 г.

Тем не менее все это не помешало налоговикам распространить перечень, утвержденный постановлением № 224, а вместе с ним и льготу на внутренние поставки начиная с 17.03.2020 г. Со слов контролеров, озвученных в категории 101.12 ОИР, льгота распространяется не только на импортированные, но и на товары отечественного производства, а право на ее применение не зависит от круга лиц, осуществляющих такие операции.

1 Общедоступный информационно-справочный ресурс (zir.tax.gov.ua).

2 Первую консультацию в категории 101.12 ОИР, посвященную дате начала применения льготы по п. 71 подраздела 2 р. ХХ НКУ, мы прокомментировали в газете «Все о бухгалтерском учете» № 37 за 2020 г. на стр. 10.

3 Изменения в постановление № 224 внесены постановлением КМУ от 08.04.2020 г. № 271, которые мы прокомментировали в газете «Все о бухгалтерском учете» № 39 за 2020 г. на стр. 21.

НДС НАЧИСЛЕН НА ОСВОБОЖДЕННУЮ ПОСТАВКУ: ЧТО ПРЕДЛАГАЮТ НАЛОГОВИКИ

Консультация в категории 101.12 ОИР, которой мы сегодня уделили внимание, заинтересует тех, кто начислил НДС по ставке 20% или 7% при поставке товаров, включенных в перечень, с 17.03.2020 г. до 02.04.2020 г. Налоговики утверждают, что такие налоговые обязательства можно уменьшить. Но для того, чтобы это сделать, они требуют, чтобы продавец и покупатель провели перерасчет, в результате которого сумма НДС должна вернуться покупателю или же быть зачислена в счет оплаты будущих поставок.

В качестве основания для такой корректировки контролеры называют п. 192.1 НКУ. Причем из контекста их разъяснения следует, что корректировка в данном случае обусловлена изменением суммы компенсации за поставленные товары, а не исправлением ошибки в НН, которая выписана на облагаемую НДС поставку вместо освобожденной.

Такой подход, среди всего прочего, предопределяет период, в котором продавец может отразить уменьшение налоговых обязательств, поскольку сделать это до регистрации уменьшающего расчета корректировки (далее — РК) он не вправе (пп. 192.1.1 НКУ, категории 101.15, 101.25 ОИР).

Покупателю же, зарегистрированному плательщиком НДС, не нужно ждать оформления и регистрации РК. Он обязан уменьшить свой налоговый кредит в периоде, когда проведен перерасчет. В категории 101.15 ОИР налоговики утверждают, что этот период определяют по дате, на которую продавец должен составить РК. Основанием для уменьшения налогового кредита без РК может послужить бухгалтерская справка.

Но если НН выписана на покупателя — плательщика НДС, то именно он должен зарегистрировать РК. Если же на неплательщика — этим занимается сам продавец. Причем в консультации 101.12 ОИР налоговики подчеркнули: НКУ не запрещает уменьшать налоговые обязательства при частичном изменении стоимости поставленных товаров/услуг неплательщику НДС. Для корректировки НДС в операциях с такими покупателями главное, чтобы деньги ими все-таки были возвращены (п. 192.2 НКУ).

Если НДС не будет возвращен покупателю, на дату зачета суммы НДС в счет оплаты другого товара или услуг продавец составляет аннулирующий РК и НН на новую номенклатуру поставки (см. Информационное письмо ГФСУ от 16.04.2020 г. № 10, далее — ИП № 10).

В том же случае, если НДС все же договорились вернуть, функция РК — аннулировать показатели НН, выписанной с 20- или 7-процентными налоговыми обязательствами. Одновременно нужно оформить НН на освобожденную поставку.

КАК СОСТАВИТЬ АННУЛИРУЮЩИЙ РК

Аннулирующий РК продавец составляет на дату возврата суммы НДС покупателем. В заглавной части повторяют те же данные, которые были указаны в НН, включая информацию о покупателе, а также пометки в левом верхнем квадрате (например, тип причины невыдачи НН покупателю — неплательщику НДС «02»). Не забудьте также поставить «крестик» в поле, которое указывает на лицо, обязанное зарегистрировать РК в ЕРНН. Это делает покупатель, если он зарегистрирован плательщиком НДС, или сам продавец, если покупатель — неплательщик НДС. А вот в поле «До податкової накладної, складеної на операції, звільнені від оподаткування» крестик ставить не нужно, ведь НН оформлена с начислением НДС.

В заглавной части повторяют те же данные, которые были указаны в НН, включая информацию о покупателе, а также пометки в левом верхнем квадрате (например, тип причины невыдачи НН покупателю — неплательщику НДС «02»). Не забудьте также поставить «крестик» в поле, которое указывает на лицо, обязанное зарегистрировать РК в ЕРНН. Это делает покупатель, если он зарегистрирован плательщиком НДС, или сам продавец, если покупатель — неплательщик НДС. А вот в поле «До податкової накладної, складеної на операції, звільнені від оподаткування» крестик ставить не нужно, ведь НН оформлена с начислением НДС.

Поскольку цель РК — обнулить данные НН, используем код причины составления РК «103».

Табличная часть такого РК может выглядеть следующим образом.

КОГДА И КАК ОТРАЗИТЬ РК В ДЕКЛАРАЦИИ ПО НДС ПРОДАВЦА

Продавец включает РК в НДС-декларацию в периоде (см. категорию 101.15 ОИР):

— выписки РК, если он зарегистрирован своевременно;

— регистрации РК, если зарегистрирован с нарушением сроков.

В связи с этим напомним: когда регистрация РК — обязанность покупателя, действуют особые предельные сроки — 15 дней от даты получения такого РК покупателем (п. 201.10 НКУ). В то же время налоговики обращают внимание налогоплательщиков на тот факт, что НКУ не регулирует и не устанавливает механизм фиксации даты, когда РК получен покупателем. Посему они рекомендуют придерживаться общеустановленных сроков для регистрации таких РК, чтобы не допустить ошибки при составлении налоговой отчетности, а также искажения регистрационной суммы через показатель Σперевищ (см. категорию 101.15 ОИР).

Уменьшение налоговых обязательств продавец проводит через строку 7 декларации по НДС, при заполнении которой требуется приложение Д1, где расшифровывают данные по РК.

Обратите внимание: в ИП № 10 налоговики утверждают, что НН с НДС по ставке 7% или 20%, а также аннулирующий РК к ней в декларации вообще не отражают. Будто в случае поставки противокоронавирусных товаров из перечня такая НН составлена безосновательно. Но в таком случае они не имеют права требовать возврата суммы НДС для осуществления корректировки. Безосновательно выписанные/излишне составленные НН и аннулирующие РК к таким НН действительно в декларации не отражают. При этом РК к НН составляют на дату выявления ошибки. Назначение РК в таком случае — вернуть излишне потраченную сумму реглимита, не более того.

Но в таком случае они не имеют права требовать возврата суммы НДС для осуществления корректировки. Безосновательно выписанные/излишне составленные НН и аннулирующие РК к таким НН действительно в декларации не отражают. При этом РК к НН составляют на дату выявления ошибки. Назначение РК в таком случае — вернуть излишне потраченную сумму реглимита, не более того.

КАК ОФОРМИТЬ НН НА ОСВОБОЖДЕННУЮ ПОСТАВКУ

НН на освобожденную поставку выписывают задним числом. Дата в ней будет такой же, как в НН, которую ошибочно оформили с начислением НДС по ставке 20% или 7%. Все остальные реквизиты заглавной части также смело повторяем.

Если поставка осуществлена неплательщику НДС, нижнюю строку левого верхнего квадрата снабжают крестиком и проставляют тип причины невыдачи покупателю «02». В то же время соответствующее поле левого верхнего квадрата НН на освобожденную поставку дополнительно помечают «Без ПДВ» таким образом, как показано ниже.

В табличную часть переносим описание (номенклатуру) товаров, которые, как оказалось, освобождены от НДС, их количественно-стоимостные и прочие характеристики. В графе 8 указываем код для освобожденных операций — «903», а в графе 9 — код соответствующей льготы «14060544» (см. справочник № 98/2 прочих налоговых льгот по состоянию на 02.04.2020 г.).

В графе 8 указываем код для освобожденных операций — «903», а в графе 9 — код соответствующей льготы «14060544» (см. справочник № 98/2 прочих налоговых льгот по состоянию на 02.04.2020 г.).

Табличная часть НН на освобожденную поставку может выглядеть так.

КОГДА И КАК ОТРАЗИТЬ НН НА ОСВОБОЖДЕННУЮ ПОСТАВКУ В ДЕКЛАРАЦИИ ПО НДС ПРОДАВЦА

Если НН датирована мартом 2020 г., ее следует включить в свой родной период через подачу уточняющего расчета (далее — УР). Сроки предоставления декларации за апрель еще не прошли, поэтому апрельскую НН можно показать в текущей декларации за апрель.

Подавать УР за март или отражать апрельскую НН в текущей декларации можно независимо от того, зарегистрирована ли НН на освобожденную поставку на момент подачи УР или текущей апрельской декларации (п. 201.10 НКУ). Впрочем, зарегистрировать ее все равно придется, но без штрафов за несвоевременную регистрацию, поскольку их исчисляют от суммы НДС из НН (п. 1201.1 НКУ).

1201.1 НКУ).

Подавая УР за март, обратите внимание, что НН на освобожденную поставку должна попасть в строку 5 и подстроку 5.1 основной части декларации. При заполнении этих строк полагается также подать приложение Д6, в котором заполнена таблица 2, где производят расчет льготы по НДС (п. 2 р. V1 Порядка заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденного приказом Минфина Украины от 28.01.16 г. № 21). По какому алгоритму рассчитывают льготу по освобожденным поставкам, мы рассказали в газете «Все о бухгалтерском учете» за 2020 г. № 4 на стр. 20 и № 30 на стр. 9 соответственно.

Обратите также внимание на еще один момент. Подавая декларацию за март, вы заполняли приложение Д5, в котором расшифровали начисленные налоговые обязательства по старой НН. Убирать эту НН из строки 1.1 или 1.2 и приложения Д5, на наш взгляд, не нужно. Ведь их уменьшение проводят в другом периоде — в том, в котором будет оформлен и/или зарегистрирован РК. Поэтому вместе с УР приложение Д5 не подают. Разве что одновременно в нем вы исправляете другие ошибки.

Поэтому вместе с УР приложение Д5 не подают. Разве что одновременно в нем вы исправляете другие ошибки.

Однако налоговики в ИП № 10 дают другие рекомендации. Они утверждают, что НН с НДС по ставке 7% или 20% убирают из мартовской декларации. Если следовать таким рекомендациям, эти налоговые обязательства «минусуют» в строке 1.1 или 1.2 и в приложении Д5 через УР.

МОЖНО ЛИ ОСТАВИТЬ НДС БЕЗ КОРРЕКТИРОВКИ, КОГДА НЕ ХОЧЕТСЯ ВОЗВРАЩАТЬ ЕГО СУММУ

Пробуксовка с применением льготы по НДС при поставке противокоронавирусных товаров на территории Украины объясняется двумя объективными причинами:

— внесением изменений в НКУ задним числом;

— несвоевременным утверждением/внесением изменений в соответствующий перечень КМУ.

Поэтому формально право на льготу возникло с 17.03.2020 г., а на ее реализацию — только с 15.04.2020 г., когда утвержденный постановлением № 224 перечень распространил свое действие на внутренние поставки товаров.

Посему мы считаем, что НДС, начисленный по ставке 20% или 7% с 17. 03.2020 г. до 15.04.2020 г., можно оставить без корректировки, даже если коды УКТ ВЭД продаваемых товаров полностью совпадают с кабминовским перечнем. Тем более что лояльная позиция налоговиков, озвученная в консультациях ОИР, еще не прошла испытание проверками, а также неведомы перспективы обжалования возможных доначислений в судах. Консультация в ОИР от ответственности не защитит так, как это могла бы сделать индивидуальная или обобщающая налоговая консультация (п. 53.1 НКУ).

03.2020 г. до 15.04.2020 г., можно оставить без корректировки, даже если коды УКТ ВЭД продаваемых товаров полностью совпадают с кабминовским перечнем. Тем более что лояльная позиция налоговиков, озвученная в консультациях ОИР, еще не прошла испытание проверками, а также неведомы перспективы обжалования возможных доначислений в судах. Консультация в ОИР от ответственности не защитит так, как это могла бы сделать индивидуальная или обобщающая налоговая консультация (п. 53.1 НКУ).

Кроме того, для уменьшения налоговых обязательств контролеры требуют, чтобы продавец вернул НДС покупателю или зачел его сумму в счет будущих поставок. А это не всегда желательно и осуществимо. Вот вам вторая формальная причина, которая может оправдать отсутствие корректировки.

Помним также о том, что льгота по НДС оправдана только для тех товаров из числа медизделий, медоборудования, средств индивидуальной защиты и прочих, которые прошли процедуру оценки соответствия. На них имеется декларация соответствия, нанесена необходимая маркировка, то есть выполнены все требования определенных техрегламентов, на которые ссылается постановление № 224.

Начиная с 15.05.2020 г. претендовать на льготу могут также те товары из перечня, которые не могут подтвердить соответствие техрегламентам, но по которым получено уведомление Минздрава или Минтруда о введении их в оборот. Об этом контролеры напомнили в категории 101.12 ОИР. Не можете подтвердить соответствие или не получили уведомление компетентного органа — НДС по ставке 20 или 7% вполне оправдан.

И самое главное: если корректировать ранее начисленный НДС нет желания, по возможности, согласуйте свою позицию с покупателем. Ведь перспектива возврата суммы НДС может мотивировать его подать жалобу по форме приложения Д8, в которой он изложит факт невыписки НН на освобожденную от НДС операцию или неправильное оформление НН.

Такая жалоба обязывает налоговиков провести проверку. И поскольку она камеральная, на нее не распространяется карантинный мораторий из п. 522 подраздела 10 р. ХХ НКУ. По ее результатам налоговики могут применить финсанкции по п. 1201. 3 НКУ. Для начала это штраф 170 грн с обязательством устранить ошибки в течение 10 календарных дней от даты получения налогового уведомления-решения. Если не подчиниться, последуют уже штрафы в диапазоне от 10 до 100% от суммы НДС, указанной в старой НН.

3 НКУ. Для начала это штраф 170 грн с обязательством устранить ошибки в течение 10 календарных дней от даты получения налогового уведомления-решения. Если не подчиниться, последуют уже штрафы в диапазоне от 10 до 100% от суммы НДС, указанной в старой НН.

Однако, на наш взгляд, жалоба по форме Д8 — недостаточно убедительный аргумент, чтобы возвращать НДС покупателю. Снять эту проблему можно легко, зарегистрировав НН на освобожденную поставку, но без корректировки ранее начисленных налоговых обязательств. Нет возврата — нет и корректировки. Разве не так сказали налоговики в своей консультации?

Елена КОВАЛЕНКО,

консультант газеты

«Все о бухгалтерском учете»

Интернет услуги

Годовой интернет

Изменение условий с 01.03.18

Внимание! С 01.03.2018 данная услуга будет несовместима с тарифными планами ПРЕСТИЖ и ПРЕСТИЖ+, в связи с чем будет отключена. Деньги за неизрасходованный объем трафика будут возвращены в течение 3 дней после отключения услуги.

Закрывается подключение с 01.06.18

С 01 июня 2018 года закрывается возможность подключения к услугам «Годовой интернет», «Полугодовой интернет», «Квартальный интернет» для абонентов Kcell-физических лиц. Абоненты, подключившие услуги до 31.05.2018 года включительно, продолжат пользоваться услугой до окончания срока ее действия.

Услуга доступна для абонентов Kcell, номера которых оформлены на физическое лицо.

Для абонентов Kcell, подключивших услуги «Годовой интернет», «Полугодовой интернет» и «Квартальный интернет» до 04.07.2016, эти интернет-услуги будут действовать нижеследующим образом:

- Всем абонентам, подключившим эти интернет-услуги до 04.07.2016, начисленный в июле месяце 2016 года интернет-трафик в размере 20ГБ действовал до 31.07.2016 включительно.

- Все последующие пакеты интернет-трафика будут предоставляться каждое 1е число месяца со сроком действия до конца месяца;

- В последний месяц предоставлении услуги последний начисленный интернет-трафик в размере 20ГБ будет действовать до даты подключения данной услуги, а не до конца последнего дня последнего месяца.

Подключение

- Через USSD меню;

- По письменному заявлению в Kcell Сenter;

- По обращению абонента в Call Сenter.

Турбо-трафик

Если у Вас закончился включенный объем интернет-трафика на максимальной скорости, Вы можете восстановить скорость доступа мобильного интернета до максимально доступной скорости с помощью турбо-трафика:

- 1,5ГБ, стоимость активации 1200 тенге, с учетом НДС. Активация: *444*3*5*2*1#OK;

- 3ГБ, стоимость активации 1700 тенге, с учетом НДС. Активация: *444*3*5*2*2#OK.

«Турбо-трафик» доступен только при наличии активной Услуги и действует 30 дней с момента активации. При наличии у Абонента включенного трафика по Услуге и «Турбо-трафика», в первую очередь расходуется «турбо-трафик».

С момента исчерпания объема «турбо-трафика» и до очередного начисления включенного объема интернет-трафика по Услуге скорость доступа не превышает 64 Кбит/с.

Проверка остатка включенного в Услугу объема трафика на максимальной скорости, а также объем «Турбо-трафика» осуществляется путем набора команды *100#OK.

Условия

Без абонентской платы.

Предоставление 20ГБ интернет-трафика на максимальной скорости происходит ежемесячно — каждое 1-е число месяца с сроком действия до конца месяца.

Бонусный интернет-трафик по пакету доступен независимо от состояния баланса(при авансовом порядке расчетов) или кредитного лимита(при кредитном порядке расчетов).

Интернет-трафик, начисленный во время активной интернет-сессии, действовать не будет. Рекомендуем в таких случаях прерывать активную сессию и возобновлять пользование интернетом после начисления интернет-трафика.

Неиспользованный объем интернет-трафика на максимальной скорости действует до следующего начисления включенного объема интернет-трафика либо до окончания периода действия Услуги, на следующий месяц не переносится и не накапливается.

После исчерпания включенного объема интернет-трафика Услуги на максимальной скорости, последующий интернет-трафик до следующего начисления трафика по услуге не тарифицируется, но скорость доступа к мобильному интернету не превышает 64 Кбит/с.

Проверка остатка трафика: *100#OK.

Отключение

- По письменному заявлению в Kcell Сenter.

При отключении услуги по инициативе абонента, ее стоимость полностью либо частично возврату не подлежит. При этом неиспользованный трафик аннулируется.

Для пользователей услуг «Годовой интернет», «Полугодовой интернет», «Квартальный интернет» интернет-трафик будет доступен при 0 балансе для Абонентов с авансовым порядком расчетов или при исчерпании кредитного лимита для абонентов с кредитным порядком расчетов, при условии списания платы по услуге/акции.

Дополнительно

Максимальная скорость доступа зависит от технических характеристик устройства (телефона, модема, смартфона и т.д.), его местонахождения в зоне покрытия, силы сигнала, а также загруженности сети.

Услуга, активированная во время действующей интернет сессии действовать не будет. Такая интернет сессия будет тарифицироваться по стандартному тарифу. Рекомендуем в подобных случаях закрывать текущую сессию и возобновлять пользование интернетом после активации услуги.

Услуга предоставляется только для сервиса Мобильный Интернет при настроенной в абонентском устройстве точке доступа internet.

Шаг тарификации: 1 КБ.

Одновременно может быть подключена только одна из услуг.

Услуга не действует в роуминге.

Услуга недоступна для Абонентов тарифных планов с предоставлением интернет трафика либо сниженного тарифа на интернет трафик: «Курмет».

Все цены указаны в тенге с учетом НДС.

Совместимость

Услуга не может быть подключена при наличии активированной услуги «Безлимитный Интернет» и других аналогичных услуг с предоставлением неограниченного по объему интернет трафика, а также в случае наличия действующего контракта по акциям «Контрактный телефон» «Выгодный смартфон» или другим акциям по приобретению абонентских устройств с предоставлением интернет трафика.

При наличии у Абонента активированной акционной дополнительной услуги «Мобильный интернет плюс», в первую очередь будет расходоваться трафик по Услуге, абонентская плата по услуге «Мобильный интернет плюс» будет списываться и интернет-трафик будет начисляться Абоненту, но весь накопленный трафик по услуге «Мобильный интернет плюс» будет доступен только после отключения от Услуги.

Услуга «Интернет пакеты» не может быть подключена при наличии у Абонента активированной Услуги, при этом при наличии у Абонента трафика по услуге «Интернет пакеты», в первую очередь будет расходоваться трафик по Услуге, трафик по услуге «Интернет пакеты» будет доступен только после отключения от Услуги в пределах срока его действия 30 календарных дней.

Настоящие условия совместимости услуг могут быть дополнены или изменены Оператором.

НДС — объяснение начисления и кассового учета

Обзор

Если вы не зарегистрированы в качестве плательщика НДС, то вам не нужно беспокоиться об этом разделе, если, конечно, вы не приближаетесь к уровню дохода, при котором вам потребуется стать зарегистрированным плательщиком НДС. Или, может быть, вы рассматриваете возможность изменения схемы или подачи заявления на добровольную регистрацию плательщика НДС?

После того, как вы выбрали нужную вам схему НДС, вы не можете изменять ее по своему усмотрению. Любой запрос на изменение схемы должен быть обработан и одобрен HMRC, поэтому лучше всего выбрать наилучшую схему уже сейчас. возможный.

Любой запрос на изменение схемы должен быть обработан и одобрен HMRC, поэтому лучше всего выбрать наилучшую схему уже сейчас. возможный.

Что ожидается от вас как от плательщика НДС:

1) Для взимания НДС со всех налогооблагаемых продаж (если только вы не участвуете в другой схеме или не имеете продаж, освобожденных от НДС)

2) Иметь действующую квитанцию об уплате НДС по всем расходам, на которые вы заявляете НДС по

3) Своевременная подача и уплата декларации по НДС, несвоевременная оплата и подача могут повлечь за собой штраф

Важные даты для деклараций по НДС

У вас есть 30 дней с момента окончания периода подачи декларации по НДС, чтобы подать ее в HMRC

.У вас есть дополнительные 7 дней, чтобы произвести платеж в HMRC для декларации по НДС (12 дней, если вы используете прямой дебет)

Например:

Предположим, что ваш квартал НДС — март — май

.Охватывает период с 1 марта по 31 мая

Вам необходимо подать налоговую декларацию до 30 июня

Вам необходимо оплатить возврат до 7 июля

Несколько моментов для размышления

Не многим нравится платить налоги или НДС, но платить налоги не так уж и плохо. Обычно налоговое обязательство возникает, если вы продаете больше, чем покупаете. Подумайте об этом так:

Обычно налоговое обязательство возникает, если вы продаете больше, чем покупаете. Подумайте об этом так:

- Корпоративный налог: уплачивается с вашей прибыли за финансовый год ( до Дивиденды )

- Налог на добавленную стоимость: уплачивается, когда ваш доход от продаж НДС превышает ваши расходы по НДС

Так что платить налоги — это лучше, чем многие думают на первый взгляд. Хитрость заключается в том, чтобы сохранить как можно больше денег, которые вы накопили, и отложить буфер для доли HMRC.Постарайтесь исключить элемент НДС из любых продаж (если возможно, на отдельный банковский счет), чтобы к наступлению периода НДС вы с меньшей вероятностью столкнулись с трудностями с денежными потоками или штрафами с HMRC.

Это, конечно, легче сказать, чем сделать; однако, если вы правильно оцениваете и контролируете свои расходы, этим должно быть легче управлять. Желательно начать откладывать деньги как можно раньше, так как чем раньше вы начнете это делать, тем легче будет поддерживать их в будущем.

Чтобы заранее планировать и управлять своими счетами, может быть полезно понять наиболее часто используемые схемы для учета ваших обязательств по НДС.

Схема начисления

Здесь вы платите исходящий налог и получаете входящий налог на основании даты выставления счета, независимо от того, был ли счет оплачен или нет.

Например:

Если вы выставили счет клиенту в марте, но не получили деньги до июля, вы все равно платите налог в мартовском периоде НДС.

Лучшие способы управления схемой начисления:

Если вы тщательно контролируете даты получения ваших счетов и дату их отправки, вы можете контролировать, к какому кварталу с НДС они относятся. Однако это не означает, что вы можете просто изменить даты своих счетов-фактур, чтобы они вас устраивали. В ту минуту, когда вы выставляете счет-фактуру или получаете счет, вы должны использовать дату счета-фактуры в документе.

Лучше всего найти каждый отсутствующий счет: обычно мы избегаем проводки каких-либо платежей до тех пор, пока для них не будет действительной квитанции, однако, если есть много платежей без счетов, мы можем провести эти транзакции как платеж по счету, это не будет иметь НДС и будет четко выделять отсутствующий счет-фактуру для поиска.

Зачем мы это делаем? Это делается для того, чтобы вы не требовали НДС без документального подтверждения, поэтому, если вас проведет проверка HMRC, не должно быть никаких проблем. Это не означает, что вы никогда не сможете потребовать НДС, хотя при проводке платежей в качестве платежа по счету мы можем обнаружить любые недостающие квитанции по НДС, а это означает, что как только они будут обнаружены, это может потенциально уменьшить ваши обязательства по НДС, даже если это требует подачи как поздняя претензия.

Кассовая схема

Здесь вы платите исходящий налог и получаете входящий налог на основании даты оплаты счета-фактуры, независимо от даты в счете-фактуре.

Например:

Если вы выставили счет клиенту в марте, но не получили деньги до июля, вы не будете платить налог до июльского периода НДС.

Лучшие способы управления кассовой схемой:

Старайтесь контролировать платежи в конце квартала НДС, естественно, вы не можете контролировать, когда клиент будет платить вам, но вы можете расплатиться с некоторыми из ваших поставщиков ближе к концу периода, если у вас есть наличные для этого.

Так какой вариант лучше?

Это полностью зависит от характера вашего бизнеса и условий кредита, которые вы имеете с клиентами и поставщиками. Это также зависит от размера суммы вашего счета-фактуры, хотя в любой из этих схем вы все равно должны будете заплатить одинаковую сумму НДС , единственная реальная разница между этими двумя схемами заключается в сроке уплаты НДС исправлено.

Если у вас есть длительные сроки кредита и счета-фактуры на большие суммы по вашим продажам, может быть предпочтительнее выбрать схему оплаты наличными, потому что вы можете отсрочить платежи НДС до момента, когда вы физически получите деньги, чтобы оплатить обязательство.

Если вместо этого ваши счета оплачиваются в точке продажи, то было бы предпочтительнее использовать схему начисления — это означает, что вы можете как можно скорее вернуть НДС по любым счетам, чтобы зачесть НДС по вашим продажам.

Какие другие схемы доступны?

Схемы с фиксированной ставкой — здесь вы платите фиксированный процент от любого оборота с учетом НДС, процент должен быть согласован HMRC, который придет с вашим письмом о принятии, если вы приняты в схему. Вы не возмещаете НДС с покупок, за исключением нескольких исключительных обстоятельств. Этот процент зависит от типа отрасли, в которой вы работаете, однако ваш годовой оборот должен составлять не более 150 000 фунтов стерлингов.

Вы не возмещаете НДС с покупок, за исключением нескольких исключительных обстоятельств. Этот процент зависит от типа отрасли, в которой вы работаете, однако ваш годовой оборот должен составлять не более 150 000 фунтов стерлингов.

Схемы розничной торговли с НДС. Здесь вы платите фиксированный процент от любого оборота с учетом НДС, процент должен быть согласован с HMRC, который будет отправлен вместе с вашим письмом о принятии. В отличие от схемы с единой ставкой, вы рассчитываете свои налогооблагаемые продажи за определенный период, и доли от общего объема продаж определяются по разным налогооблагаемым ставкам.

Схемы маржи НДС. Как следует из названия, вам нужно будет платить НДС только с маржи, которую вы получаете при продаже продукта. Существуют определенные правила для определения того, что такое маржа, и существуют ограничения на типы товаров, подпадающих под действие схемы.

Схемы годовой отчетности — это может быть вашим выбором, если вы предпочитаете производить платежи ежегодно, а не ежеквартально или ежемесячно. Тем не менее, вам следует откладывать деньги до наступления окончательного обязательства, потому что обязательство будет значительно выше, поскольку оно будет единовременно.

Тем не менее, вам следует откладывать деньги до наступления окончательного обязательства, потому что обязательство будет значительно выше, поскольку оно будет единовременно.

Уухууу! Проверьте свой почтовый ящик прямо сейчас!

Учет НДС наличными и учет по методу начисления

Когда вы регистрируетесь в качестве плательщика НДС, вы можете использовать несколько различных методов расчета НДС, каждый из которых имеет свои преимущества и недостатки. Двумя наиболее распространенными методами учета НДС являются учет наличными и учет по методу начисления .

Обычно НДС рассчитывается на основе того, что НДС, который вы платите своим поставщикам, вычитается из НДС, который вы получаете от своих клиентов (исходящий НДС).Затем это становится вашим обязательством по НДС, или, в случае, если вы платите больше НДС, чем собираете, это сумма, которую вы будете требовать от HMRC.

Итак, давайте разберем два самых популярных метода учета НДС.

Кассовый учет

При кассовом методе вы рассчитываете свой НДС в соответствии с тем, когда ваши счета были фактически оплачены, а не когда они были выставлены. С точки зрения продаж это имеет то преимущество, что вы платите НДС в HMRC только после того, как ваш клиент оплатил и оплатил свой счет.И наоборот, вы можете возместить НДС только после оплаты счета поставщика.

Основные пункты:

- Расчет НДС на основе даты оплаты счетов.

- Упрощенный денежный поток.

- Простота расчета.

- Идеально подходит для малого и среднего бизнеса с ограниченным потоком денежных средств.

- Доступно, только если ваш налогооблагаемый оборот составляет менее 1,35 млн фунтов стерлингов (порог 2018 года).

Учет по методу начисления

В отличие от кассового учета, при учете по методу начисления вы должны рассчитывать свой НДС на основе того, когда счет-фактура был получен (в случае клиентов) или выставлен (в случае поставщиков).

Таким образом, учет по методу начисления не связан с тем, когда платежи были получены или произведены.

Таким образом, учет по методу начисления не связан с тем, когда платежи были получены или произведены.Как правило, учет по методу начисления предпочтительнее и даже необходим для предприятий с более высоким оборотом.

Ключевые моменты

- Расчет НДС на основе даты выставления и получения счетов-фактур.

- Требуются достаточные резервы наличности для покрытия платежей НДС в HMRC по неоплаченным счетам.

- Обязательно, если ваш налогооблагаемый оборот превышает 1,35 млн фунтов стерлингов (порог 2018 года).

- Обычно используется крупными предприятиями.

Заключение

Большинство малых и средних предприятий при регистрации плательщиком НДС примут кассовый метод учета. Вы всегда можете изменить метод позже, но вы должны сообщить об этом HMRC. С помощью современного облачного программного обеспечения для бухгалтерского учета очень легко рассчитать и подать декларацию по НДС как наличными, так и методом начисления.

Определение начислений НДС | Law Insider

Относящийся к

Начисления НДСТекущий счет означает форму депозита до востребования, с которого допускается снятие средств любое количество раз в зависимости от остатка на счете или до определенной согласованной суммы, а также будет включать другой депозит счета, не являющиеся ни Сберегательным, ни Срочным вкладом;

Пенсионные счета имеет значение, указанное в Разделе 2.1(F)(7) настоящего документа.

Счет FT Пул №: Имя, адрес и почтовый индекс залогодателя: Номер ипотечного кредита: Причина запроса документов (отметьте одно) Доверительного фонда, которые относятся к Соответствующим взносам, сделанным Участвующим работодателем от имени такого Участника в соответствии с подразделом 5.1(a)(iii) настоящего документа, и любым таким распределениям, сделанным в соответствии с Разделом 7.4.

Взносы сотрудников — это взносы, сделанные Участником после уплаты налогов, добровольные или обязательные, и обозначенные во время взноса как взносы сотрудников (или невычитаемые). Выборочные отсрочки и отсроченные взносы не являются взносами сотрудников. Не подлежащие вычету взносы участников, сделанные в соответствии с Разделом 4.01 Плана, являются взносами сотрудников.

Выборочные отсрочки и отсроченные взносы не являются взносами сотрудников. Не подлежащие вычету взносы участников, сделанные в соответствии с Разделом 4.01 Плана, являются взносами сотрудников.

Наверстывающие взносы означает Взносы на сокращение заработной платы, сделанные в План, которые превышают применимый в других случаях лимит Плана, и которые вносятся Участниками, которым исполнилось 50 лет или больше к концу налогового периода.«Применимое в других случаях ограничение Плана» — это ограничение в Плане, которое применяется к взносам на сокращение заработной платы без учета догоняющих взносов, например, лимиты на ежегодные дополнения, долларовое ограничение на взносы на сокращение заработной платы в соответствии с разделом 402(g) Кодекса ( без учета догоняющих взносов) и лимит, налагаемый тестом фактического процента отсрочки (ADP) в соответствии с разделом 401(k)(3) Кодекса. Дополняющие взносы Участника за налоговый год не могут превышать долларовый лимит на Догоняющие взносы в соответствии с Разделом 414(v)(2)(B)(i) Кодекса для налогового года. Долларовый лимит на догоняющие взносы в соответствии с Разделом 414(v)(2)(B)(i) Кодекса составляет 1000 долларов США за налоговые годы, начинающиеся в 2002 году, с увеличением на 1000 долларов США за каждый последующий год до 5000 долларов США за налоговые годы, начинающиеся в 2006 году и более поздние годы. После 2006 года лимит в размере 5000 долларов будет скорректирован министром финансов с учетом увеличения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса. Любые такие корректировки будут кратны 500 долларам США.

Долларовый лимит на догоняющие взносы в соответствии с Разделом 414(v)(2)(B)(i) Кодекса составляет 1000 долларов США за налоговые годы, начинающиеся в 2002 году, с увеличением на 1000 долларов США за каждый последующий год до 5000 долларов США за налоговые годы, начинающиеся в 2006 году и более поздние годы. После 2006 года лимит в размере 5000 долларов будет скорректирован министром финансов с учетом увеличения стоимости жизни в соответствии с разделом 414 (v) (2) (C) Кодекса. Любые такие корректировки будут кратны 500 долларам США.

Взносы работодателя означает взносы, сделанные работодателями в соответствии с Разделом 3.5 в пользу Участников Плана за счет Базовых Взносов.

Счет отложенного вознаграждения означает счет, открытый в отношении каждого Участника в рамках Плана. На Счет отсроченного вознаграждения должны быть зачислены Отсроченные кредиты участника и Кредиты работодателя, зачислены или дебетованы предполагаемые инвестиционные прибыли или убытки, и скорректированы платежи в соответствии с правилами и выборами, действующими в соответствии с Разделом 8. Счет отсроченного вознаграждения Участника должен включать любую Учетную запись In-Service или Образовательную учетную запись Участника, если применимо.

Счет отсроченного вознаграждения Участника должен включать любую Учетную запись In-Service или Образовательную учетную запись Участника, если применимо.

Счет взносов работодателя означает для любого Участника счет, открытый Администратором или Доверенным лицом, на который зачисляются взносы работодателя, сделанные в соответствии с Разделом 3.5 в пользу Участника.

Сопутствующие взносы компании означает любые взносы, сделанные на Сопоставительный счет компании Участника Работодателем-участником, как указано в Разделе 4.02.

Соответствующие взносы означает взносы, сделанные Работодателем в счет Выборочной отсрочки «правомочного участника».

Взносы до налогообложения означает для любого Участника совокупность Базовых взносов до налогообложения и Дополнительных взносов до налогообложения, внесенных на соответствующий Счет доналоговых взносов.

Долевые взносы работодателя означает долевые взносы работодателя, сделанные в Трастовый фонд в соответствии со статьей V (Дополнительные взносы работодателя).

Соответствующий счет взносов означает часть Счета Участника, относящуюся к Соответствующим взносам и доходам по ним.

Отсроченные взносы представляют собой отчисления в счет сокращения заработной платы, а также наличные или отсроченные взносы, которые работодатель вносит в Доверительный фонд от имени правомочного работника, независимо от того, в случае денежных взносов или отсроченных взносов взнос производится по выбору работника . Для отчислений на сокращение заработной платы термины «отсрочка взносов» и «выборочная отсрочка» имеют одинаковое значение.

Пенсионный счет означает любой пенсионный или пенсионный фонд или счет, указанный в разделе 627 Кодекса штата Айова.6 (8) «f» как освобождение от исполнения, независимо от суммы взноса, начисленных процентов или общей суммы в фонде или на счете.

Валовой заработок означает все денежные средства, заработанные Работником в соответствии с условиями настоящего Коллективного договора.

Взносы означает отчисления из заработной платы и другие дополнительные платежи, специально предусмотренные в Предложении, которые Участник вносит для финансирования реализации Права на покупку. Участник может осуществлять дополнительные платежи на свой счет, если это специально предусмотрено Предложением, и только в том случае, если Участник еще не получил максимально разрешенную сумму, удерживаемую во время Предложения за счет отчислений из заработной платы.

Накопленные взносы означает сумму всех

Проверенных счетов означает проверенный консолидированный баланс Компании и Дочерних компаний, составленный на Дату составления баланса, и проверенный консолидированный отчет о прибылях и убытках Компании и Дочерние компании в отношении финансового года, закончившегося на Дату бухгалтерского баланса, включая, в каждом случае, примечания к ним, а также отчет директоров и аудиторский отчет;

Счет распределения прибыли означает любой из счетов, указанных и предусмотренных в Разделе 6. 01.

01.

Внутригрупповой счет означает любую дебиторскую, кредиторскую задолженность или кредит между любым членом Matson Group, с одной стороны, и любым членом A&B Group, с другой стороны, который существует до Времени распределения и отражены в записях соответствующих членов Matson Group и A&B Group, за исключением любой такой дебиторской, кредиторской задолженности или кредита, возникающего в соответствии с настоящим Соглашением или любым Дополнительным соглашением.

Счет субсидирования Если доверительное имущество содержит какие-либо Ссуды субсидий, депозитный счет или счета, созданные и поддерживаемые Обслуживающим лицом для хранения Субсидий и сумм, подлежащих выплате по соглашениям о субсидировании процентов, относящимся к ипотечным кредитам, отличным от Ипотечных кредитов.

Промежуточная отчетность означает неаудированную консолидированную ежеквартальную финансовую отчетность Эмитента за квартальный период, заканчивающийся 31 марта, 30 июня, 30 сентября и 31 декабря каждого года, подготовленную в соответствии с ОПБУ.

Управленческая отчетность означает периодическую управленческую отчетность за соответствующий квартал;

Корпоративный счет компании означает (i) сумму всех Годовых компенсационных сумм Участника плюс (ii) суммы, зачисленные в соответствии со всеми применимыми положениями о кредитовании настоящего Плана, которые относятся к Корпоративному счету компании Участника, за вычетом (iii) все распределения, сделанные Участнику или его или ее Бенефициару в соответствии с настоящим Планом, которые относятся к Сопоставительному счету компании Участника.

Когда уплачивается НДС?

Налог на добавленную стоимость (НДС) возникает при поставке товаров и услуг.

Если вы не обязаны выставлять счет-фактуру, НДС подлежит уплате:

- дата поставки

- или

- дата получения аванса за поставку.

Ставкой НДС является ставка, действующая на:

- дата поставки

- или

- дата получения предоплаты.

Если вам необходимо выставить счет-фактуру, НДС подлежит уплате в более раннюю из следующих дат:

- дата выставления счета

- или

- , если вы не выставили счет, дату, до которой вы должны были выставить этот счет.

Ставкой НДС является действующая ставка:

- при выставлении счета

- или

- , когда вы должны были выставить этот счет.

Доступна информация о том, когда вы должны заплатить НДС в доход.См. разделы о том, когда НДС подлежит уплате, и об учете НДС с полученных денежных средств.

Ниже приведены исключения для уплаты НДС:

- НДС обычно уплачивается при приобретении внутри Сообщества на дату выставления счета-фактуры. Однако НДС должен быть уплачен не позднее 15 числа месяца, следующего за месяцем, в котором товары прибыли.

- НДС уплачивается в отношении приобретения новых автомобилей внутри Сообщества, кроме лиц, имеющих право на вычет. Обычно это должно быть сделано во время уплаты налога на регистрацию транспортных средств (VRT). Если ВРТ не уплачивается, то НДС подлежит уплате не позднее 15-го числа месяца, следующего за ИСА.