Налог на имущество основные средства 2019: Налог на имущество организаций | ФНС России

С 2019 года изменится порядок налогообложения объектов недвижимости организаций | ФНС России

Дата публикации: 27.12.2018 09:30

С 1 января 2019 года вступают в силу законодательные изменения в порядок исчисления и уплаты налога на имущество организаций.

Из объектов налогообложения исключается движимое имущество. Налог необходимо будет уплачивать только в отношении недвижимости, в том числе переданной во временное владение, пользование, распоряжение, доверительное управление, внесенной в совместную деятельность или полученной по концессионному соглашению, учитываемой на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ).

С 1,9 до 2,2% увеличиваются (пп. 1, 3 ст. 380 НК РФ) предельные налоговые ставки, определяемые законами субъектов РФ в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, добавятся ещё четыре: Чувашская Республика – Чувашия, Иркутская, Курская, Смоленская области.

Также в этих регионах меняется порядок применения кадастровой стоимости в качестве налоговой базы:

- корректировка кадастровой стоимости из-за изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения его площади, назначения и т.п.) будет учитываться при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости (ЕГРН) сведений, являющихся основанием для определения кадастровой стоимости;

- если кадастровая стоимость изменяется на основании установления рыночной стоимости объекта по решению комиссии при управлении Росреестра или суда, то сведения о ее вновь установленном значении, внесенные в ЕГРН, будут учитываются при определении налоговой базы начиная с даты начала применения оспоренной кадастровой стоимости.

К перечню организаций, освобождаемых от уплаты налога, дополнительно будут отнесены фонды, управляющие компании и их дочерние общества, признанные таковыми в соответствии с законодательством об инновационных научно-технологических центрах.

Начиная с отчетности за первый квартал 2019 года организациям необходимо будет представлять в инспекцию налоговые расчеты по новым формам. Они позволяют исчислить налог, если кадастровая стоимость объекта была изменена в течение налогового периода из-за корректировки его качественных и (или) количественных характеристик. Налоговая декларация и расчет авансовых платежей дополнены полем «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации». Оно заполняется для объектов, облагаемых по среднегодовой стоимости, если у них отсутствуют кадастровый и условный номера, но есть адрес, присвоенный с указанием муниципального деления.

Для централизации представления налоговых расчетов можно воспользоваться разъяснениями ФНС России от 21. 11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

Изменения также могут произойти на региональном уровне, так как органы государственной власти субъектов РФ имеют полномочия устанавливать ставки и льготы по налогу, особенности уплаты авансовых платежей, а также утверждать результаты государственной кадастровой оценки объектов недвижимости. Подробную информацию можно получить с помощью «Справочной информации о ставках и льготах по имущественным налогам».

В каких случаях затраты на счете 08 на нежилую недвижимость облагаются налогом на имущество?

Вопрос: В каких случаях затраты на счете 08 на нежилую недвижимость облагаются налогом на имущество?

По общему правилу налогом на имущество облагается недвижимость, которая учтена на балансе как основное средство (п. 1 ст. 374 НК РФ).

Но на счете 08 основных средств быть не должно. На нем нужно учитывать затраты на создание объектов, которые будут основными средствами. Если Ваш объект отвечает признакам основного средства, доведен до состояния, пригодного для использования, то его нужно учитывать как ОС

Если недвижимость на счете 08 не отвечает признакам ОС, то она налогом не облагается. Это касается и «торгово-офисных» объектов, которые облагаются по кадастровой стоимости. Ведь с них платят налог, если они признаны основными средствами (Письмо ФНС России от 06.06.2014 N БС-4-11/10837@).

Если недвижимость на счете 08 отвечает всем признакам ОС и доведена до состояния, пригодного для использования, ее нужно переводить со счета 08 на счет 01 и облагать налогом на имущество  1 ст. 374 НК РФ).

1 ст. 374 НК РФ).

Но если налогоплательщик по ошибке или умышленно не переводит ОС на счет 01, а держит его на счете 08, то инспекторы доначислят налог. Во многих таких случаях суды поддерживают их.

Учтите, что по недвижимости, которая облагается по кадастровой стоимости, налог Вы начнете платить после регистрации права собственности (права хозяйственного ведения) на это ОС (пп. 3 п. 12 ст. 378.2 НК РФ, п. 2 ст. 8.1, п. 1 ст. 131 ГК РФ).

Подробнее о налоге на имущество на жилые дома см. в

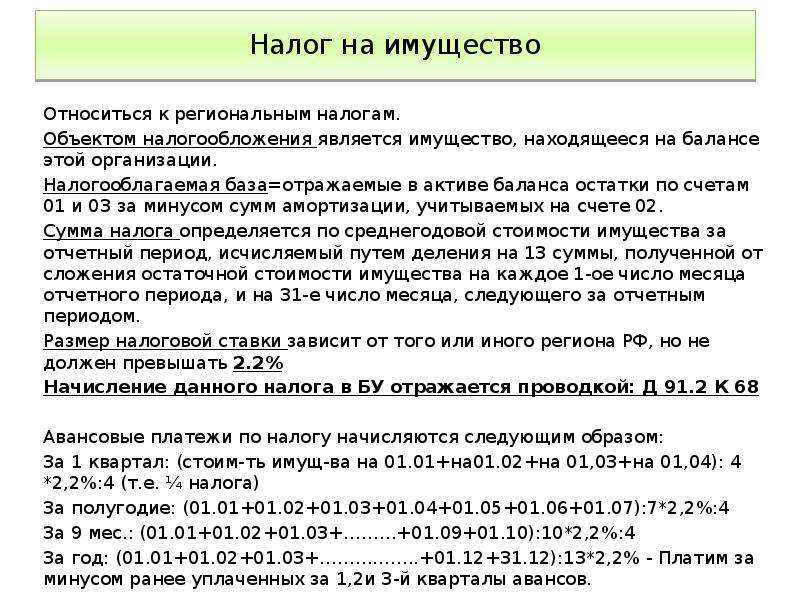

Налог на имущество: расчет, уплата, отчетность

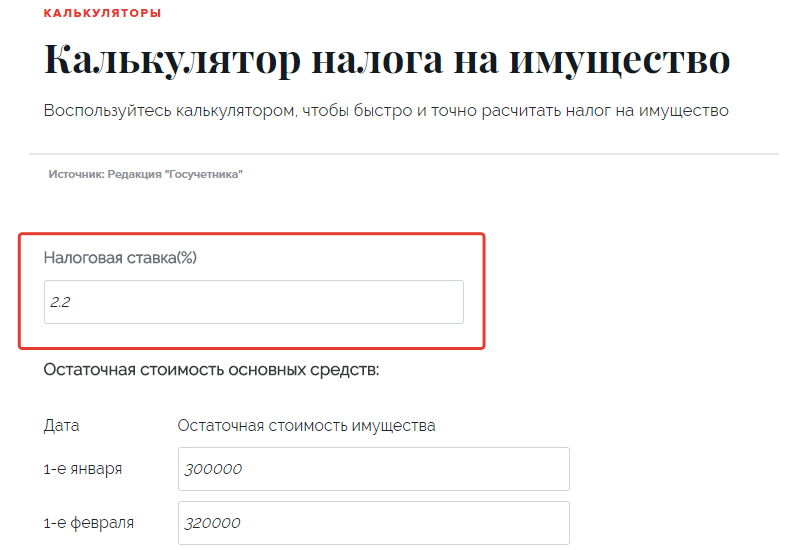

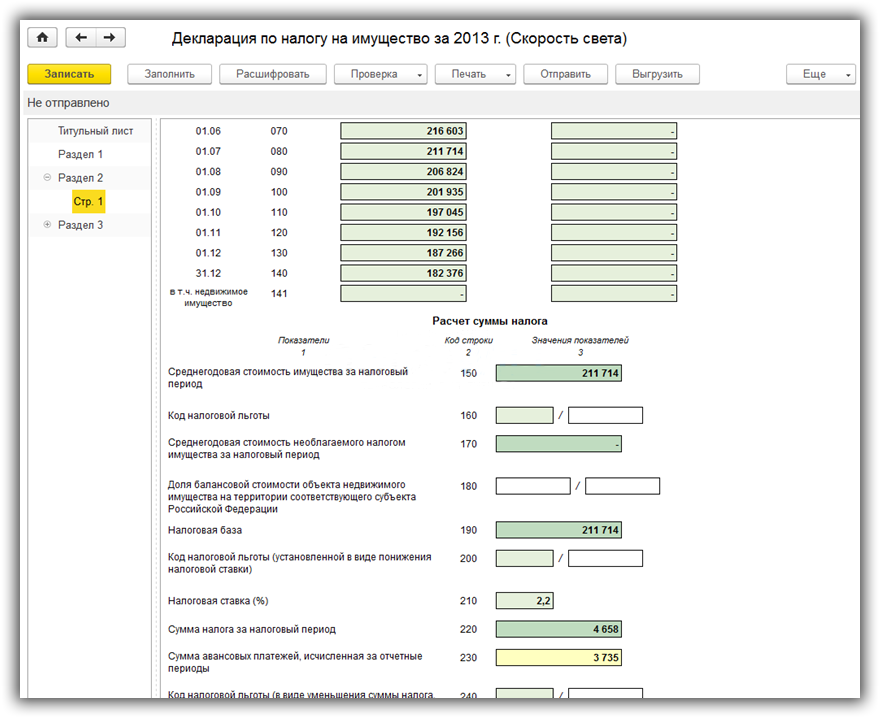

База по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено НК РФ.

Среднегодовая стоимость имущества – это частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года, на количество месяцев в налоговом периоде, увеличенное на единицу.

При этом остаточная стоимость имущества должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Согласно ПБУ 6/01 единица учета основных средств — это инвентарный объект. Если у одного объекта несколько частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

В отношении отдельных видов недвижимости, признаваемой объектом налогообложения, налог исчисляется исходя из кадастровой стоимости (п. 1 ст. 378.2 НК РФ). Это, в частности:

- административно-деловые и торговые центры и помещения в них;

- нежилые помещения, предназначенные либо фактически используемые для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств.

Особенности определения налоговой базы в отношении указанных видов недвижимости устанавливаются законом субъекта РФ. Причем в утверждаемый региональным органом власти перечень включаются только налогооблагаемые объекты, названные в первых двух группах.

Таким образом, объекты недвижимости, не учитываемые на балансе в качестве основных средств, не облагаются налогом на имущество, за исключением не учтенных в качестве основных средств жилых домов и жилых помещений (письмо Минфина РФ от 03.04.2017 № 03-05-05-01/19468).

В качестве условий признания зданий административно-деловыми (торговыми) центрами, облагаемых кадастровым налогом, определены:

- вид разрешенного использования земельного участка;

- разрешенное использование здания;

- фактическое использование здания.

Административно-деловым или торговым центром (комплексом) признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам, и которое отвечает хотя бы одному из условий, установленных п. 3 и 4 ст. 378.2 НК РФ.

3 и 4 ст. 378.2 НК РФ.

Вид фактического использования зданий (строений, сооружений) и помещений определяется уполномоченным органом исполнительной власти субъекта РФ.

Региональный орган власти устанавливает на соответствующий налоговый период перечень объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость (п. 7 ст. 378.2 НК РФ).

Таким образом, если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым или торговым центром и включено в названный перечень, то все помещения в нем, принадлежащие одному или нескольким собственникам, облагаются исходя из кадастровой стоимости вне зависимости от отсутствия этих помещений в перечне (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

На уровне субъектов РФ не позднее 1-го числа очередного налогового периода по налогу на имущество определяется перечень объектов кадастровой недвижимости. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона.

Таким образом, перечень, определенный на следующий налоговый период, должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Минфин РФ считает: если здание, принадлежащее одному собственнику, обоснованно определено административно-деловым (или торговым) центром и включено в перечень, то данное здание (с учетом всех помещений в нем) облагается исходя из кадастровой стоимости, указанной в нем (письмо Минфина РФ от 07.03.2017 № 03-05-05-01/12741).

А как определить налоговую базу, если недвижимость находится в общей долевой или общей совместной собственности? В первом случае – исходя из кадастровой стоимости помещения, принадлежащего каждой компании, пропорционально ее доле в праве общей собственности. Во втором же случае кадастровая стоимость объекта подлежит распределению в равных долях (письмо Минфина РФ от 12.04.2017 № 03-05-04-01/21781, направленное письмом ФНС РФ от 18.04.2017 № БС-4-21/7363).

Если кадастровая стоимость помещения не определена, налоговая база рассчитывается как доля кадастровой стоимости здания (строения, сооружения), в котором оно находится, соответствующая доле площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

6 ст. 378.2 НК РФ).

Если здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества (письмо Минфина РФ от 17.06.2015 № 03-05-05-01/35000).

При этом кадастровая стоимость недвижимости может быть изменена в течение календарного года. Это может быть следствием:

- изменения рыночной конъюнктуры, методических подходов к определению кадастровой стоимости;

- недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости.

В результате кадастровая стоимость объекта оценки может быть изменена как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости их можно оспорить. Сделать это могут как компании, так и органы власти.

Налоговая декларация по налогу на имущество (Россия) — Finance | Dynamics 365

- Статья

- Чтение занимает 21 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В соответствии с налоговым кодексом Российской Федерации объекты недвижимости облагаются налогом на имущество.

Налоговый период налога на имущество равен одному году. Авансовые платежи должны рассчитываться и выплачиваться налоговым органам за первый квартал, второй квартал (полгода или полугодие) и третий квартал (девять месяцев).

В конце налогового периода компания должна предоставить декларацию налога на имущество, которая также включает информацию о суммах ежеквартальных авансовых платежей. До окончания 2019 года в конце каждого квартала компания должна была подать декларацию по расчету авансовых платежей по налогу на имущество. Начиная с 2019 года декларация расчета авансовых платежей по налогу на имущество отменена.

Налоговая декларация на имущество должна быть отправлена в один из следующих налоговых органов:

- Налоговый орган, в котором находится имущество. В этом случае должен быть введен код 281 для атрибута по месту.

- Налоговый орган, в котором зарегистрирована компания. В этом случае должен быть введен код 214 для атрибута по месту.

- Если организация является крупнейшим налогоплательщиком, в налоговый орган по месту регистрации, где организация является крупнейшим налогоплательщиком. В этом случае должен быть введен код 213 для атрибута по месту.

Налоговая база для расчета налога на имущество является средней стоимостью за год объекта недвижимости или кадастровой стоимостью объекта недвижимости.

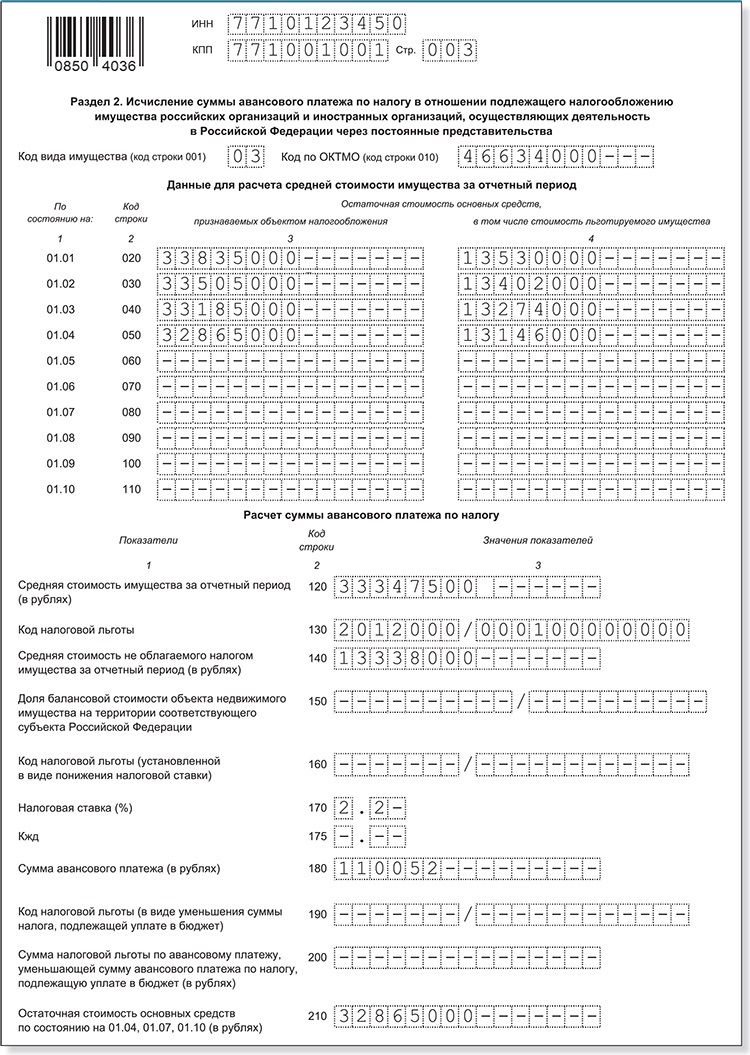

Среднегодовая стоимость рассчитывается как сумма значений остаточной стоимости для основного средства в виде недвижимости на первый день каждого месяца налогового (или учетного) периода и на первый день после налогового (или учетного) периода. Сумма затем делится на количество месяцев в налоговом периоде плюс один. Объекты недвижимости, которые облагаются налогом по среднегодовой стоимости, указываются в разделе 2 декларации по налогу на имущество.

Кадастровая стоимость определяется кадастровыми органами и должна указываться пользователем на карточке основного средства. Объекты недвижимости, которые облагаются налогом по кадастровой стоимости, указываются в разделе 3 декларации по налогу на имущество.

В этом раздел рассматривается, как выполнять следующие задачи:

- Настройка налога на имущество

- Создание объекта недвижимости и настройка параметров для расчета налога на имущество

- Расчет регистров налога на имущество

- Создание налоговой декларации по налогу на имущество

- Создание и разноска проводок ГК по налогу на имущество

Настройка налога на имущество

Ниже приведен обзор шагов по настройке налога на имущество:

- Настройка кодов и ставок налога на имущество

- Настройка кодов бюджетного дохода для налога на имущество

- Назначение кода бюджетного дохода налоговому коду

- Настройка методов для расчета базы налога на имущество

- Настройка налоговых льгот

- Назначение налоговых льгот налоговому коду как уменьшение ставки налога и уменьшение суммы налога

- Настройка кода территории (кода OKTMO) юридического лица

- Настройка налоговых органов и соответствующих кодов OKTMO

- Необязательно. Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMO

- Настройка местоположений организации и назначение их подразделениям компании

- Настройка территорий для распределенных объектов недвижимости

- Настройка коэффициентов железнодорожных основных средств

- Настройка параметров ОС для разноски налога на имущество

- Настройка журнала для разноски налога на имущество

- Настройка групп разноски для разносок налога на имущество

Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMO

Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMOНастройка кодов и ставок налога на имущество

- Перейдите в раздел Налог > Косвенные налоги > Налог > Налоговые коды.

- Создайте налоговый код.

- В поле Тип налога выберите Налог на имущество.

- Укажите период сопоставления и группу разноски главной книги.

- В области действий на вкладке Налоговый код в группе Налоговый код выберите Значения, чтобы открыть страницу Значения налогового кода.

- В поле Значение укажите ставку налога на имущество.

Настройка кодов бюджетного дохода для налога на имущество

- Выберите Управление банком и кассовыми операциями > Настройка > Настройка платежного поручения > Классификация доходов бюджетов.

- Создайте код доходов бюджета для налога на имущество.

- Установите флажок ЕСГС, чтобы указать, что код доходов бюджета относится к Единой системе газоснабжения (ЕСГС).

Назначение кода доходов бюджета налоговому коду

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Соответствие налогов.

- Создать запись.

- В поле Тип налога выберите Налог на имущество.

- В поле Код выберите налоговый код налога на имущество.

- В поле Код доходов бюджета выберите Код доходов бюджета, который соответствует выбранному налоговому коду.

Настройка методов расчета базы налога на имущество

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Методы расчета базы налога на имущество.

Для каждого кода вида основных средств укажите метод расчета базы налога на имущество (Среднегодовая стоимость или Кадастровая стоимость), как показано в следующей таблице.

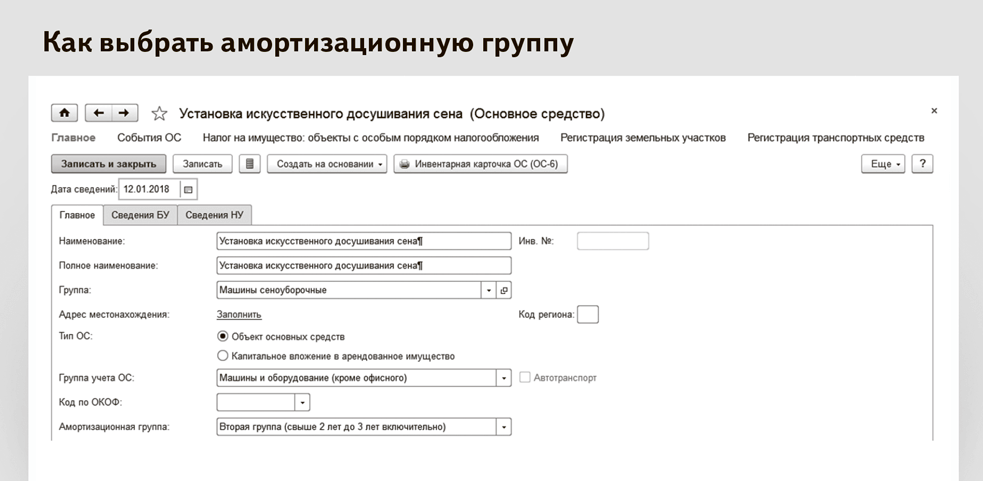

Код Описание Метод расчета налоговой базы по состоянию на 1 января 2019 г. 1 Единая система газоснабжения Среднегодовая стоимость 2 Недвижимость, расположенным на разных территориях Среднегодовая стоимость 3 Прочие Среднегодовая стоимость 4 Недвижимость, которая находится за границей, и налог за которую уплачивается за границей Среднегодовая стоимость 5 Недвижимость, которая находится в Калининградской особой зоне Среднегодовая стоимость 7 Морские углеводородные поля Среднегодовая стоимость 8 Газовые объекты Среднегодовая стоимость 9 Железнодорожные объекты Среднегодовая стоимость 10 Силовые линии и трубопроводы Среднегодовая стоимость 11 Недвижимость, которая облагается налогом по кадастровой стоимости Кадастровая стоимость 12 Недвижимость зарубежного объекта, которая облагается налогом по кадастровой стоимости Кадастровая стоимость 13 Недвижимость, которая не учитывается в качестве основных средств и облагается налогом по кадастровой стоимости Кадастровая стоимость

Настройка налоговых льгот

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы.

Создать запись.

Задайте значения для налоговых льгот.

Поле Описание Привилегия Введите коды налоговой льготы. Тип налога Выберите Налог на имущество. Тип льготы Выберите тип налоговой льготы. Следующие значения применяются для налоговых льгот по налогу на имущество: Освобождение от налога, Уменьшение налоговой базы, Снижение налоговой ставки и Уменьшение суммы налога. Название Введите название налоговой льготы. Величина льготы Определите значение налоговой льготы в зависимости от типа налоговой льготы, выбранного в поле Тип льготы: - Освобождение от налога — не определяйте величину льготы, поскольку освобождение от налога всегда берется 100 процентов, а сумма налога составляет 0 (ноль).

- Уменьшение налоговой базы — определите сумму, в местной валюте, на которую уменьшается сумма налоговой базы для каждого основного средства.

- Снижение налоговой ставки — задайте процент уменьшения налоговой ставки. Например, если налоговая ставка равна 10 процентам, а налоговая льгота равна 2 процентам, уменьшенная налоговая ставка равна 8 процентам.

- Уменьшение суммы налога — определите сумму, в местной валюте, на которую уменьшается рассчитанная сумма налога для каждого основного средства.

- Освобождение от налога — не определяйте величину льготы, поскольку освобождение от налога всегда берется 100 процентов, а сумма налога составляет 0 (ноль).

Назначение налоговых льгот налоговому коду как уменьшение ставки налога и уменьшение суммы налога

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Соответствие налогов.

- Выберите запись для налогового кода.

- В полях Льгота путем понижения ставки и Льгота путем уменьшения налога выберите соответствующие налоговые льготы, если они применимы к налоговому коду.

Настройка кода территории (кода OKTMO) юридического лица

Перейдите в раздел Управление организацией > Организации > Юридические лица.

На экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

На странице Управление адресами на экспресс-вкладке Регистрационный номер создайте строку.

В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

Если требуемый тип регистрации отсутствует в списке, выполните следующие действия:

- На странице Типы регистрации (Управление организацией > Глобальная адресная книга > Типы регистрации > Типы регистрации) создайте тип регистрации.

- На странице Категории регистрации (Управление организацией > Глобальная адресная книга > Типы регистрации > Категории регистрации) назначьте новый тип регистрации категории регистрации ОКАТО.

- В поле Регистрационный номер введите код OKTMO для местоположения юридического лица.

Настройка налоговых органов и соответствующих кодов OKTMO

Необходимо создать налоговые органы, в который вы должны подавать декларации по налогу на имущество.

Перейдите в раздел Налог > Косвенные налоги > Налог > Налоговые органы.

Создайте налоговый орган.

Задайте поля Налоговый орган и Название.

В поле Код ГНИ введите четырехзначный код налогового органа.

В поле Счет поставщика выберите субъект счета поставщика, который связан с налоговым органом.

Определите основной код OKTMO налогового органа для счета поставщика:

- В записи для счета поставщика на экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

- На экспресс-вкладке Регистрационный номер добавьте строку.

- В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

- В поле Регистрационный номер введите код ОКТМО.

Примечание

Для объектов недвижимости, которые расположены в главном расположении организации, налоговый орган, в который подается отчет по налогу на имущество, определяется как в налоговый орган с кодом OKTMO, который совпадает с кодом OKTMO юридического лица.

- В записи для счета поставщика на экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

Необязательно. Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMO

Если у организации имеются объекты недвижимости, расположенные на территориях, которые отличаются от основного местоположения организации, или если в организации имеются обособленные подразделения, следует настроить подразделения компании.

Выберите Управления организацией > Настройка > Обособленные подразделения.

Создание отдела компании.

В поле Код отдельного подразделения введите идентификационный код для подразделения.

В поле Имя введите имя подразделения.

В поле Счет поставщика выберите номер счета поставщика, который связан с отделом. Если ни один счет поставщика недоступен для подразделения компании, необходимо создать счет.

Определите код OKTMO подразделения компании для счета поставщика:

- В записи счета поставщика на экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

- На экспресс-вкладке Регистрационный номер добавьте строку.

- В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

- В поле Регистрационный номер введите код ОКТМО.

Повторите шаг 6, чтобы определить код КПП обособленного подразделения для счета поставщика.

В поле Тип регистрации выберите тип регистрации, с которым связана категория регистрации КПП.

В поле Тип регистрации выберите тип регистрации, с которым связана категория регистрации КПП.

В поле Тип регистрации выберите тип регистрации, с которым связана категория регистрации КПП.Настройка местоположений организации и назначение их подразделениям компании

Если у организации имеются объекты недвижимости, расположенные на территориях, которые отличаются от основного местоположения организации, или если в организации имеются обособленные подразделения, следует настроить местоположения организации и назначить их подразделениям компании.

Перейдите в раздел Основные средства (Россия) > Настройка > Местоположение.

Выберите существующее местоположение или создайте новое местоположение.

На экспресс-вкладке Общие в поле Код отдельного подразделения выберите подразделение компании, созданное в предыдущей процедуре.

Примечание

Для объектов недвижимости, которые расположены на территориях, отличающихся от главного расположения организации, налоговый орган, в который подается отчет по налогу на имущество, определяется как в налоговый орган с кодом OKTMO, который совпадает с кодом OKTMO обособленного подразделения, связанного с местоположением недвижимости.

Сведения о том, как связать основное средство с местоположением, см. в разделе Указание местоположения недвижимости далее в этой теме.

Сведения о том, как связать основное средство с местоположением, см. в разделе Указание местоположения недвижимости далее в этой теме.

Сведения о том, как связать основное средство с местоположением, см. в разделе Указание местоположения недвижимости далее в этой теме.Если поле Код отдельного подразделения пустое, местоположение совпадает с местоположением головного офиса организации.

Настройка территорий для распределенных объектов недвижимости

Если объект недвижимости распределен между несколькими территориями, сведения о нем должны подаваться под соответствующим кодом OKTMO. Необходимо настроить территории распределения, назначить код OKTMO каждой территории и связать коды OKTMO с налоговыми органами.

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Распределение.

Создайте территорию.

Задайте поля Территория и Название.

Выберите налоговый код, который применяется к этой территории.

В поле ОКАТО выберите код ОКТМО территории.

Для выбора доступны только коды OKTMO, связанные с налоговым органом налогового кода. Если нет доступных кодов OKTMO, выполните следующие действия:Выберите ссылку для налогового кода, чтобы открыть страницу Налоговые коды.

Выберите ссылку для кода периода сопоставления налога, чтобы открыть страницу Периоды сопоставления налогов.

Выберите ссылку для кода налогового органа, чтобы открыть страницу Налоговые органы.

В области действий выберите Коды ОКАТО.

Создайте строки для кодов OKTMO, которые относятся к налоговому органу.

Можно также создать все коды OKTMO и затем присвоить код налоговому органу на странице Коды ОКАТО (Налог > Настройка > Налог с продаж > Коды ОКАТО).

Для выбора доступны только коды OKTMO, связанные с налоговым органом налогового кода. Если нет доступных кодов OKTMO, выполните следующие действия:

Для выбора доступны только коды OKTMO, связанные с налоговым органом налогового кода. Если нет доступных кодов OKTMO, выполните следующие действия:Настройка коэффициентов железнодорожных основных средств

Если у организации имеются железные дороги, настройте коэффициент железнодорожных основных средств.

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Коэффициенты железнодорожных основных средств.

- Выберите Создать.

- В поле Номер налогового периода введите год налоговой отчетности.

- В поле Коэффициент введите значение коэффициента железнодорожных ОС.

- Укажите дату вступления в силу и дату окончания срока действия для значения коэффициента.

Настройка параметров ОС для разноски налога на имущество

Перейдите в раздел Основные средства (Россия) > Настройка > Параметры.

На вкладке Номерные серии для ссылки Номер журнала регистров налога на имущество выберите номерную серию для налогового регистра.

На вкладке Налоговая отчетность в разделе Налог на имущество в поле Код налога выберите код налога по умолчанию для налога на имущество.

В поле Сжатие выберите уровень сжатия для проводок налога на имущество:

- Налог — подробный журнал книги учета для проводок по налогу на имущество будет создаваться для каждого налогового кода.

- Итог — журнал книги учета для проводок налога на имущество будет создаваться как одна строка с кодом налога по умолчанию.

Закройте страницу.

Настройка журнала для разноски налога на имущество

Если проводки по налогу на имущество будут автоматически создаваться на основе рассчитанных регистров налога, следует настроить журнал.

- Перейдите в раздел Главная книга > Настройка журнала > Наименования журналов.

- Создайте строку.

- Задайте поля Название и Серии ваучеров.

- В поле Тип журнала выберите Налог на имущество.

Настройка групп разноски для разносок налога на имущество

Если проводки по налогу на имущество будут автоматически создаваться на основе рассчитанных регистров налога, следует настроить группы разноски.

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа разноски по налогам.

Создайте строку.

В поле Группа разноски ГК выберите группу разноски ГК для налога на имущество.

Если в списке нет ни одной группы разноски ГК, создайте ее. В поле Исходящий налог введите номер счета ГК для разноски налога на имущество.

В поле Счет для налогов ОС выберите счет ГК для расходов по налогу на имущество.

Убедитесь, что в поле Исходящий налог установлено значение кода счета ГК, введенного для группы разноски главной книги на шаге 3.

Создание объекта недвижимости и настройка параметров для расчета налога на имущество

Ниже приведен обзор шагов для создания актива недвижимости и настройки параметров для расчета налога на имущество:

- Определение даты включения в налоговую базу для недвижимого актива

- Регистрация недвижимости как основного средства

Определение даты включения в налоговую базу для недвижимого актива

Перейдите в раздел Основные средства (Россия) > Настройка > Параметры.

На вкладке Налоговая отчетность в разделе Налог на имущество в поле Дата включения в налоговую базу укажите, когда объект недвижимости должен быть введен в налоговую базу налога на имущество:

- Дата ввода в эксплуатацию — дата, когда объект недвижимости введен в эксплуатацию.

- Дата регистрации — дата регистрации объекта недвижимости.

Регистрация недвижимости как основного средства

Создание основного средства недвижимости и определение параметров для расчета налога на имущество

- Выберите Основные средства (Россия) > Общие > Основные средства.

- Выберите существующее основное средство или создайте новое основное средство.

- На экспресс-вкладке Общее в поле Тип выберите Недвижимость.

- В поле Флаг владения выберите, находится ли основное средство в собственности, операционном управлении, аренде или владении лица за пределами России.

- На экспресс-вкладке Техническая информация задайте поля Дата регистрации и Дата удаления из регистра.

- Укажите кадастровое значение для объекта недвижимости. Если объект недвижимости является помещением внутри здания, также задайте поле Кадастровая стоимость комнаты.

- На экспресс-вкладке Налоговая отчетность в разделе Налог на имущество в поле Вид имущества выберите код вида актива для объекта недвижимости.

- В поле Налоговый код выберите налоговый код для расчета налога на имущество.

- Если вы частично владеете основным средством, в полях Числитель доли собственности и Знаменатель доли собственности определите свою долю собственности в виде простой дроби.

- В поле Код, по ОКОФ укажите код из всероссийского классификатора основных средств.

- В поле Привилегия укажите налоговую льготу типов Освобождение от налога и Уменьшение налоговой базы, если эти типы налоговых льгот применимы.

- В поле Налоговая база проверьте метод расчета базы налога на имущество.

- На экспресс-вкладке Адрес укажите адрес объекта недвижимости. Если объект недвижимости не имеет кадастрового номера, адрес экспортируется в раздел 2.1 декларации налога на имущество.

Указание местоположения недвижимости

По умолчанию объекты недвижимости считаются расположенными в месте расположения организации и отчет о них направляется налоговым органам на территории юридического лица. (Код налогового органа OKTMO соответствует коду OKTMO юридического лица, и объекты недвижимости включаются в отчет под тем же кодом OKTMO.)

Если у организации есть объекты недвижимости, которые находятся на других территориях и зарегистрированы в других налоговых органах, необходимо указать местоположение объекта недвижимости.

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе История выберите Передача.

- Создайте строку и задайте поля Дата и Новое местонахождение.

Указание распределения для объекта недвижимости, расположенного на нескольких территориях

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе Распределение выберите Распределение.

- Создайте строку.

- В поле Местоположение выберите территорию.

- Проверьте значения в полях ОКАТО и Код налога. Эти значения автоматически вводятся из записи расположения территории.

- В полях Числитель доли распределения и Знаменатель доли распределения определите долю распределения в виде простой дроби. Эти поля будут использоваться для расчета стоимости недвижимости на территории.

Эти поля будут использоваться для расчета стоимости недвижимости на территории.

Эти поля будут использоваться для расчета стоимости недвижимости на территории.Изменение кадастровой стоимости недвижимости, которая облагается налогом в соответствии с кадастровыми правилами

Кадастровая стоимость объекта недвижимости может измениться вследствие изменения качественных и количественных характеристик. Выполните следующие действия, чтобы записать изменения в кадастровой стоимости.

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе История выберите Данные налоговой отчетности.

- Создайте строку.

- В поле Период укажите месяц, когда изменилась кадастровая стоимость.

- В поле Кадастровый номер введите новый кадастровый номер.

- Если объект недвижимости является помещением в здании, задайте поле Кадастровый номер помещения.

- В полях Числитель доли собственности и Знаменатель доли собственности определите новую долю собственности в виде простой дроби.

Примечание

Если это изменение будет первым изменением кадастровой стоимости, необходимо также создать строку для предыдущего значения, которое изначально было введено в запись основного средства. При создании строки для изменения кадастровой стоимости соответствующие поля в записи ОС больше нельзя будет изменить. Они отображают фактическое значение из записи журнала данных налоговой отчетности.

Расчет регистров налога на имущество

После завершения настройки, регистрации приобретения объектов недвижимости и настройки всех параметров объектов недвижимости для расчета налога на имущество, необходимо рассчитать регистры налога на имущество. Доступны следующие налоговые регистры:

Расчет затрат — в зависимости от метода расчета налоговой базы, этот налоговый регистр рассчитывает либо значения остаточной стоимости каждого объекта недвижимости с первого дня каждого месяца в отчетном периоде или кадастровую стоимость каждого объекта за данный период.

Эти суммы будут использоваться как основа для расчета налоговой базы для суммы налога, которая должна быть уплачена на территории, определяемой кодом OKTMO. Регистр также отображает следующую информацию:- Доля собственности в случае частичной собственности на недвижимость

- Доля распределенной собственности в случае распределенного объекта недвижимости (вид имущества 02)

- Период владения и коэффициент в случае, если недвижимость была приобретена или продана в течение периода

- Период и коэффициент изменения стоимости, если кадастровая стоимость изменилась в течение периода

- Ставка налога на имущество, код доходов бюджета, код вида средства, код отдельного подразделения и расположение недвижимости, налоговый орган, в который будет подаваться отчет о недвижимости, дата приобретения недвижимости и код налоговой льготы через освобождение от налога или уменьшение налоговой базы

Итоги расчета остаточной стоимости — этот регистр налога является техническим регистром, который рассчитывается на основе данных в налоговом регистре Расчет затрат.

В зависимости от метода расчета налоговой базы в нем отображается либо значения остаточной стоимости с учетом освобождения от налога на первый день каждого месяца отчетного периода или кадастровая стоимость основного средства с учетом освобождения от налога.Налог на имущество — этот налоговый регистр является основой для декларации налога на имущество. Он рассчитывается на основе данных в налоговом регистре Итоговые значения остаточной стоимости. Для каждого кода OKTMO, кода доходов бюджета и объекта недвижимости в этом регистре отображаются следующие данные, которые должны быть учтены в декларации:

- Средняя стоимость и средняя стоимость освобожденной недвижимости или кадастровая стоимость и кадастровая стоимость освобожденной недвижимости, в зависимости от метода расчета налоговой базы для объекта недвижимости и кода налоговой льготы через освобождения от налога или уменьшение налоговой базы

- Доля собственности в случае частичной собственности на недвижимость

- Доля распределенной собственности в случае распределенного объекта недвижимости

- Период владения и коэффициент в случае, если недвижимость была приобретена или продана в течение периода

- Период и коэффициент изменения стоимости, если кадастровая стоимость изменилась в течение периода

- Ставка налога и код налоговой льготы через снижение налоговой ставки

- Налоговая база, сумма налога (или сумма авансовых платежей), суммы аванса за предыдущие периоды и код и сумма налоговой льготы через уменьшение суммы налога

- Сумма налога, уплачиваемая за пределами России (Это значение не вычисляется автоматически. Если оно необходимо, его следует вводить вручную.)

Эти суммы будут использоваться как основа для расчета налоговой базы для суммы налога, которая должна быть уплачена на территории, определяемой кодом OKTMO. Регистр также отображает следующую информацию:

Эти суммы будут использоваться как основа для расчета налоговой базы для суммы налога, которая должна быть уплачена на территории, определяемой кодом OKTMO. Регистр также отображает следующую информацию: В зависимости от метода расчета налоговой базы в нем отображается либо значения остаточной стоимости с учетом освобождения от налога на первый день каждого месяца отчетного периода или кадастровая стоимость основного средства с учетом освобождения от налога.

В зависимости от метода расчета налоговой базы в нем отображается либо значения остаточной стоимости с учетом освобождения от налога на первый день каждого месяца отчетного периода или кадастровая стоимость основного средства с учетом освобождения от налога. Если оно необходимо, его следует вводить вручную.)

Если оно необходимо, его следует вводить вручную.)Чтобы рассчитать и утвердить регистры налога на имущество, выполните следующие действия.

Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

Выберите Создать.

В поле Тип налога выберите Налог на имущество для создания журнала только для регистров налога на имущество или оставьте это поле пустым, чтобы создать журнал для всех налогов на ОС (налога на имущество, земельного налога и транспортного налога).

В поле Типы периодов выберите один из следующих значений:

- Квартал — создание журнала для расчета авансовых платежей по налогу на имущество.

- Годы — создание журнала для расчета годового налога на имущество.

В поле Номер периода, если вы установили Квартал в поле Типы периодов, введите номер квартала.

Если вы выбрали Годы, введите 1.В полях Годы введите отчетный год в формате ГГГГ.

Выберите ОК, чтобы создать журнал.

Выберите Строки, чтобы создать строки в периодическом журнала регистров.

Вы получаете сообщение о том, что «Журнал регистров не создавался. Создать журнал?» Выберите Да.

Проверьте налоговые регистры, которые были созданы. Для налога на имущество создаются следующие регистры: Расчет затрат, Итоги расчета остаточной стоимости и Налог на имущество.

Чтобы рассчитать конкретный налоговый регистр в журнале, выберите этот регистр, затем выберите Рассчитать текущий. Чтобы рассчитать все налоговые регистры в журнале, выберите Рассчитать все.

Нажмите ОК.

Выберите налоговый регистр, затем выберите Строки регистра для просмотра рассчитанных строк.

Выберите Печать для печати строк налогового регистра в Microsoft Excel.

Выберите Сброс статуса, чтобы сбросить статус рассчитанного регистра на Не рассчитано.

Когда закончите просмотр данных в налоговых регистрах, выберите флажок Утверждено, чтобы утвердить каждой регистр.

В поле Рабочий просмотрите или измените код утвердившего регистр сотрудника.

Если вы выбрали Годы, введите 1.

Если вы выбрали Годы, введите 1.

Создание и расчет корректирующих налоговых регистров

Если вы корректировали какие-либо данные объекта недвижимости за предыдущие периоды, следует создать корректирующие налоговые регистры, чтобы отразить исправленные суммы налога на имущество.

Чтобы создать корректирующие регистры, выполните следующие действия.

- Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

- Выберите утвержденный журнал для периода, который необходимо исправить.

- Выберите Коррекция > Исправления в текущем журнале.

- Выберите Создать.

- В поле Тип налога выберите Налог на имущество, если необходимо исправить только регистры налога на имущество, или оставить это поле пустым, если необходимо исправить все налоговые регистры актива.

- Убедитесь, что в полях Типы периодов, Номер периода и Годы заданы значения, которые подходят для периода регистра, который нужно исправить.

- Нажмите ОК.

- Создайте строки налогового регистра и рассчитайте и утвердите налоговые регистры, как описано в предыдущей процедуре.

Создание налоговой декларации по налогу на имущество

Настройка системы для создания декларации по налогу на имущество

В Microsoft Dynamics Lifecycle Services (LCS) в общей библиотеке активов загрузите последние версии конфигураций электронной отчетности (ER) для декларации налога на имущество.

Например, для создания декларации по налогу на имущество за отчетный период 2019 года загрузите последние версии следующих конфигураций:

- Модель деклараций по ОС

- Сопоставление модели декларации налога на собственность

- Декларация по имущественному налогу формата 5.06

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Можно передать параметры пакета управления данными для работы с декларацией налога на имущество. Выполните следующие действия.

В общей библиотеке активов LCS выберите Пакет данных как тип актива.

Загрузите пакет с именем RU Декларация налога на собственность v5.06 (2019). Загружаемый файл называется RU Property tax declaration v5.06 (2019).zip.

В Dynamics 365 Finance в рабочей области Управление данными выберите Импорт.

В разделе Сведения о задании установите следующие значения:

- Введите имя должности.

- В поле Формат исходных данных выберите Пакет.

- Введите имя должности.

Выберите Отправить рядом с полем Отправить файл данных, затем выберите файл RU Property tax declaration v5.06 (2019).zip, загруженный ранее.

После отправки информационных объектов выберите Импорт.

Выберите пункты Налог > Настройка > Электронные сообщения > Обработка электронного сообщения и проверьте обработку импортированных электронных сообщений. (Большая часть данных, которые были импортированы, представлена только на русском языке.)

Обрабатывается Код обработки Название Декларация по имущественному налогу НалИмущД 5.06 (2019) Декларация по налогу на имущество(2019) Настройте формат электронной отчетности, который выполняется при создании бухгалтерской отчетности в электронном формате.

Откройте Налог > Настройка > Электронные сообщения > Действия обработки сообщения.

Выберите действие Создать IMUD 5.06, затем выберите Изменить.

Задайте для параметра Показать диалоговое окно значение Да.

В поле Сопоставление формата выберите конфигурацию электронной отчетности Формат декларации налога на имущество 5.06, загруженную ранее.

Создание налоговой декларации по налогу на имущество

Прежде чем можно будет создать декларацию по налогу на имущество для налогового года, необходимо рассчитать регистр налога на имущество для того же года и регистры налога на имущество для первого, второго и третьего кварталов.

Чтобы выбрать создаваемый формат отчета, выберите Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения.

Например, чтобы создать декларацию налога на имущество в формате XML за 2019 год, выберите НалИмущД 5.06 (2019).

На экспресс-вкладке Сообщения выберите Создать, затем в диалоговом окне Выполнить обработку выберите OK.

Выберите созданную строку сообщения и введите описание.

Введите начальную и конечную дату для отчета. Для создания декларации по налогу на имущество введите годовой период. Например, для 2019 года введите 01.01.2019 в поле Начальная дата и 31.12.2019 в поле Конечная дата.

Необязательно: на экспресс-вкладке Дополнительные поля сообщения в строке для поля CorrectionNumber в поле Значение поля введите число корректировки для корректирующей декларации. Затем на экспресс-вкладке Сообщения выберите Изменить статус.

В диалоговом окне Выполнить обработку выберите OK.

Проверьте, что статус сообщения изменился на Готово к формированию.

На экспресс-вкладке Сообщения выберите Создать отчет.

В диалоговом окне Параметры электронной отчетности на экспресс-вкладке Параметр установите следующие значения.

Поле Описание По месту Выберите место, где предоставляется декларация: Расположение недвижимости, Регистрация крупнейшего налогоплательщика или Регистрация налогоплательщика. Номер корректировки Введите количество корректировки, если оно не было указано на шаге 7. Тип подписавшей стороны Выберите лицо, которое подписывает учетную отчетность: Налогоплательщик или Представитель. Имя подписавшего, отчество подписавшего, фамилия подписавшего Введите полное имя подписавшего. Компания-представитель Если выбран тип подписи Представитель и представитель является организацией, введите название организации. Документ представителя Если вы установили Представитель в качестве типа подписи, введите документ, подтверждающий полномочия представителя. На первой экспресс-вкладке Записи для добавления примените фильтр для отдельных подразделений, если этот тип фильтра доступен. В этом случае декларации будут создаваться только для выбранных отдельных подразделений.

На второй экспресс-вкладке Записи для добавления примените фильтр для налоговых органов, если этот тип фильтра доступен. В этом случае декларации будут создаваться только для выбранных налоговых органов.

Нажмите ОК.

При создании отчета статус сообщения изменяется на Создано. При возникновении ошибки во время создания статус изменяется на Техническая ошибка.На экспресс-вкладке Журнал действий просмотрите все действия пользователя для текущего сообщения.

Для просмотра созданного отчета выберите кнопку Вложения (символ скрепки) в верхнем правом углу страницы, затем выберите Открыть для просмотра файла.

При создании отчета статус сообщения изменяется на Создано. При возникновении ошибки во время создания статус изменяется на Техническая ошибка.

При создании отчета статус сообщения изменяется на Создано. При возникновении ошибки во время создания статус изменяется на Техническая ошибка.Необходимо также вручную отправить созданный файл в специальное программное обеспечение независимых разработчиков для предварительного просмотра данных, обновления данных и передачи файлов декларации по налогу на имущество и расчета авансовых платежей по налогу на имущество в налоговые органы по каналам связи.

Создание и разноска проводок ГК по налогу на имущество

После расчета и утверждения налоговых регистров и создания декларации по налогу на имущество можно создать проводки для начисления налога на имущество. Выполните следующие действия.

Выполните следующие действия.

- Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

- Выберите журнал, затем выберите Журнал ГК > Налог на имущество.

- Выберите Создать.

- В поле Наименование выберите наименование журнала налога на имущество.

- Выберите Строки для просмотра строк журнала, которые содержат проводки начисления налога на имущество, которые были созданы на основании данных налогового регистра и настроек параметров для основных средств.

- Проверьте и разнесите журнал.

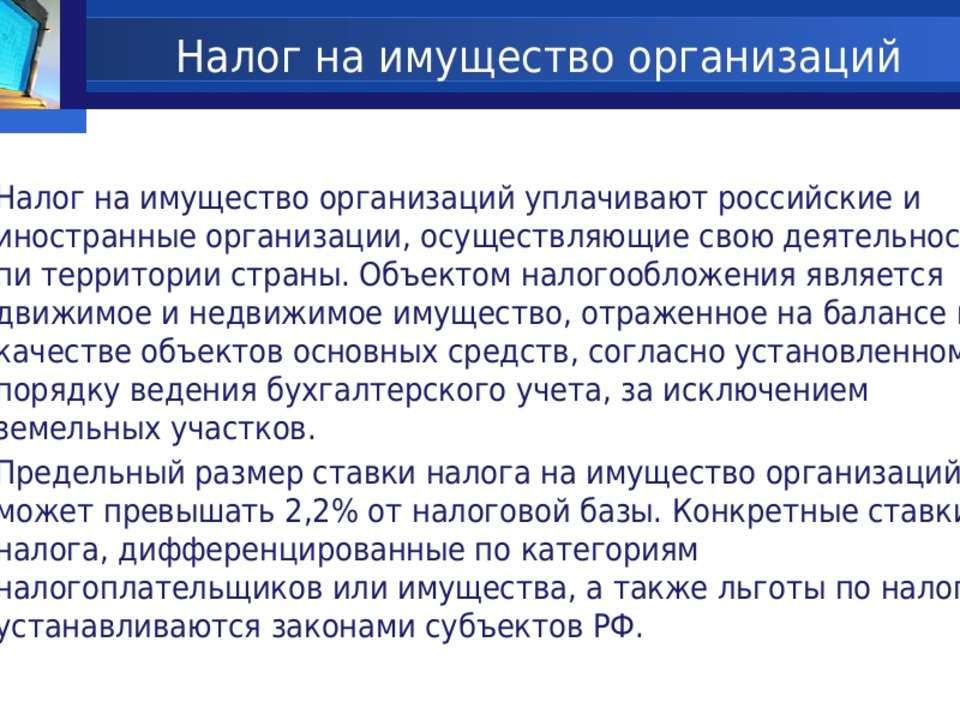

Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Налог на имущество организаций от кадастровой стоимости

В настоящее время в Республике Саха (Якутия) не принят Закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества (ст. 378.2 НК РФ), соответственно, в 2020 году в Республике Саха (Якутия) налоговая база по налогу на имущество организаций определяется в соответствии со ст. 375 НК РФ, т.е. как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За более подробной информацией об особенностях налогообложения рекомендуем обратиться в налоговые органы.

378.2 НК РФ), соответственно, в 2020 году в Республике Саха (Якутия) налоговая база по налогу на имущество организаций определяется в соответствии со ст. 375 НК РФ, т.е. как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За более подробной информацией об особенностях налогообложения рекомендуем обратиться в налоговые органы.

В соответствии со статьей 378.2 Налогового кодекса РФ, налоговая база по налогу на имущество организаций определяется исходя из кадастровой стоимости для следующих видов объектов:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

При этом, условия признания объекта недвижимости административно-деловым центром, торговым центром (комплексом), офисом, торговым объектом, объектом общественного питания и бытового обслуживания установлены п. п. 3 — 5 ст. 378.2 НК РФ ( или отвечают хотя бы одному из двух условий):

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает соответственно размещение зданий делового, административного, коммерческого назначения или размещение объектов торговли, общественного питания, бытового обслуживания;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного, коммерческого назначения или размещения торговых объектов, объектов общепита, бытового обслуживания.

Для того, чтобы объект недвижимости был признан объектом, в отношении которого налогообложение применялось от кадастровой стоимости в соответствии со статьей 378. 2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

«Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость».

Россиян предупредили о необходимости платить налог с подарков

Новости | 24 12 2021, 14:55 | СеверПостФото: lcenter.ru

Адвокат Московской коллегии адвокатов «Указ» Татьяна Пахтова предупредила жителей России о необходимости платить налог с ряда подарков.

По её словам, с полученных денег или самих подарков в натуральной форме платить НДФЛ не нужно, но есть исключения.

«В случае получения в дар недвижимого имущества, транспортных средств, акций, долей, паёв, уплата НДФЛ обязательна», — рассказала Татьяна Пахтова агентству «Прайм».

Она отметила, что, если вы получили в дар имущество от члена семьи или близкого родственника, платить НДФЛ не нужно.

В случае, когда банки в рамках промо-акций дарят своим клиентам одну или несколько акций крупных компаний, банк сам обязан уплатить этот налог.

Адвокат добавила, что не являющиеся индивидуальными предпринимателями физические лица уплачивают НДФЛ по месту жительства не позднее 15 июля года, следующего за истекшим налоговым периодом.

Напомним, в мурманском аэропорту у одного из пассажиров повредили багаж. Об этом женщина рассказала в местном паблике.

Подробнее: https://severpost.ru/read/128558/

Читайте также: Мужчина устроил дебош в мурманском хостеле

Ковидом заразились 168 северян

За последние сутки в Мурманской области выявлено 168 новых случаев заболевания CoViD-19.

Об этом 26 декабря сообщил региональный оперштаб по борьбе с…→

Об этом 26 декабря сообщил региональный оперштаб по борьбе с…→Публикация 946 (2020), Как амортизировать недвижимость

Вместо того, чтобы использовать ставки в процентных таблицах для расчета амортизационного вычета, вы можете рассчитать их самостоятельно. Перед тем, как производить расчет каждый год, вы должны уменьшить скорректированную базу в собственности на величину амортизации, заявленную в предыдущем году (годах).

. Расчет вычетов MACRS без использования таблиц обычно дает несколько другую сумму, чем при использовании таблиц. .

При использовании метода уменьшающегося остатка вы ежегодно применяете одну и ту же ставку амортизации к скорректированной базе вашей собственности.Вы должны использовать применимое соглашение для первого налогового года и вы должны перейти на метод прямой линии, начиная с первого года, за который он будет давать равный или больший вычет. Метод прямой линии объяснен позже.

Метод прямой линии объяснен позже.

Вы рассчитываете амортизацию за год, когда имущество вводится в эксплуатацию, следующим образом.

Умножьте скорректированный базис в собственности на уменьшающуюся ставку баланса.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (до года, когда вы переходите на прямолинейный метод) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы.

Умножьте этот новый скорректированный базис на ту же ставку понижающегося баланса, которая использовалась в предыдущие годы.

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование действующей конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Расчет амортизации по методу уменьшающегося остатка и переход к прямолинейному методу проиллюстрирован в Пример 1 , позже, в Примеры .

Уменьшение остатка.

Вы рассчитываете свою процентную ставку уменьшающегося остатка, разделив указанный процент уменьшающегося остатка (150% или 200%, измененные на десятичную дробь) на количество лет в периоде восстановления собственности. Например, для имущества, амортизируемого с использованием метода 200% уменьшающегося остатка, сроком на 3 года, разделите 2.00 (200%) на 3, чтобы получить 0,6667, или 66,67% снижающегося баланса. Для 15-летнего имущества, амортизируемого с использованием метода уменьшающегося остатка на 150%, разделите 1,50 (150%) на 15, чтобы получить 0,10, или ставку уменьшающегося остатка на 10%.

В следующей таблице показана понижающаяся ставка остатка для каждого класса собственности и первый год, для которого прямолинейный метод дает равный или больший вычет.

| Класс собственности | Метод | Уменьшение остатка | Год |

|---|---|---|---|

| 3 года | 200% DB | 66.667% | 3-й |

| 5-летняя | 200% DB | 40,0 | 4-я |

| 7 лет | 200% DB | 28,571 | 5-й |

| 10-летний | 200% DB | 20,0 | 7-й |

| 15-летний | 150% DB | 7-й | |

| 20-летний | 150% DB | 7.5 | 9-я |

«> 10,0

«> 10,0При использовании линейного метода вы каждый год применяете другую норму амортизации к скорректированной базе вашей собственности. Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее передачи.

Вы рассчитываете амортизацию за год, когда имущество вводится в эксплуатацию, следующим образом.

Умножьте скорректированный базис в собственности на прямую ставку.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (включая год, когда вы переходите с метода уменьшающегося остатка на метод прямой линии) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы (любым методом).

Определите ставку амортизации за год.

Умножьте скорректированный базис, указанный в (1), на норму амортизации, указанную в (2).

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование действующей конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Прямая линия.

Вы определяете прямую норму амортизации для любого налогового года, разделив число 1 на количество лет, оставшихся в периоде восстановления в начале этого года. При подсчете количества оставшихся лет вы должны принять во внимание условные обозначения, использованные для года ввода собственности в эксплуатацию.Если количество оставшихся лет меньше 1, ставка амортизации для этого налогового года составляет 1,0 (100%).

Использование применимой конвенции

Применимое соглашение (обсуждавшееся ранее в разделе Какое соглашение применяется к ) влияет на то, как вы рассчитываете амортизационные отчисления за год, когда вы вводите свою собственность в эксплуатацию, и за год, когда вы ее продаете. Он определяет, сколько периода восстановления остается в начале каждого года, поэтому он также влияет на норму амортизации для имущества, которое вы амортизируете по прямолинейному методу.См. Скорость прямой линии в предыдущем обсуждении. Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Он определяет, сколько периода восстановления остается в начале каждого года, поэтому он также влияет на норму амортизации для имущества, которое вы амортизируете по прямолинейному методу.См. Скорость прямой линии в предыдущем обсуждении. Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Полугодовая конвенция.

Если применяется это соглашение, вы вычитаете полугодовую амортизацию за первый и последний год амортизации собственности. Вы вычитаете амортизацию за полный год за любой другой год в течение периода восстановления.

Рассчитайте размер амортизационного вычета за год, в котором имущество было введено в эксплуатацию, разделив амортизацию за полный год на 2.Если вы выбываете из собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год реализации аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последние 6 месяцев периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Середина квартала.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от квартала, в котором вы вводите недвижимость в эксплуатацию.

Квартал полного 12-месячного налогового года — это период 3 месяца. Первый квартал года начинается в первый день налогового года. Второй квартал начинается в первый день четвертого месяца налогового года. Третий квартал начинается в первый день седьмого месяца налогового года. Четвертый квартал начинается в первый день десятого месяца налогового года. Календарный год делится на следующие кварталы.

| Квартал | Месяцы |

| Первая | январь, февраль, март |

| Второй | апрель, май, июнь |

| Третий | июль, август, сентябрь |

| Четвертый | октябрь, ноябрь, декабрь |

Рассчитайте размер амортизационных отчислений за год, когда имущество вводится в эксплуатацию, умножив амортизацию за полный год на процент, указанный ниже за квартал, в котором имущество вводится в эксплуатацию.

| Квартал | В процентах |

|---|---|

| Первая | 87,5% |

| Второй | 62,5 |

| Третий | 37,5 |

| Четвертый | 12,5 |

Если вы выбываете имущество до окончания периода восстановления, рассчитайте размер амортизационного вычета за год реализации, умножив полный год амортизации на процент, указанный ниже за квартал, в котором вы продаете имущество.

| Квартал | В процентах |

|---|---|

| Первая | 12,5% |

| Второй | 37,5 |

| Третий | 62,5 |

| Четвертый | 87,5 |

Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний квартал периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Соглашение в середине месяца.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от месяца, в котором вы вводите недвижимость в эксплуатацию. Вычислите размер амортизационного вычета за год, когда недвижимость введена в эксплуатацию, умножив амортизацию за полный год на дробь. В числителе дроби указывается количество полных месяцев в году, в течение которого объект находится в эксплуатации, плюс ½ (или 0.5). Знаменатель 12.

Если вы выбываете из собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год продажи аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний месяц периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Пример.

Вы используете календарный год и вводите нежилую недвижимость в эксплуатацию в августе.Недвижимость находится в эксплуатации 4 полных месяца (сентябрь, октябрь, ноябрь и декабрь). Ваш числитель — 4,5 (4 полных месяца плюс 0,5). Вы умножаете амортизацию за полный год на 4,5 / 12, или 0,375.

В следующих примерах показано, как рассчитать амортизацию по MACRS без использования процентных таблиц. Цифры округлены для примеров. Предположим для всех примеров, что вы используете календарный год в качестве налогового года.

Пример 1— 200% метод DB и полугодовое соглашение.

В феврале вы ввели в эксплуатацию амортизируемое имущество с 5-летним периодом восстановления и базисом в 1000 долларов. Вы не выбираете вычет по статье 179, и недвижимость не имеет права на получение специальной амортизационной скидки. Вы используете GDS и метод 200% уменьшающегося остатка (DB) для расчета амортизации. Когда метод прямой линии (SL) дает такой же или больший вычет, вы переключаетесь на метод SL. Вы не вводили какое-либо имущество в эксплуатацию в течение последних 3 месяцев года, поэтому вы должны использовать полугодовое соглашение.

Первый год. Вы рассчитываете норму амортизации по методу 200% DB путем деления 2 (200%) на 5 (количество лет в периоде восстановления). Результат 40%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку DB 40%. Вы применяете соглашение о полугодии, разделив результат (400 долларов) на 2. Амортизация за первый год при использовании метода 200% DB составляет 200 долларов.

Вы рассчитываете норму амортизации по методу SL, разделив 1 на 5, количество лет в периоде восстановления.В результате вы получите 20%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку SL 20%. Вы применяете соглашение о полугодии, разделив результат (200 долларов) на 2. Амортизация за первый год по методу SL составляет 100 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 200 долларов, рассчитанные при использовании метода 200% DB.

Второй год. Вы уменьшаете скорректированную базу (1000 долларов) на амортизацию, заявленную в первый год (200 долларов). Вы умножаете результат (800 долларов) на ставку БД (40%).Амортизация за второй год по методу 200% DB составляет 320 долларов США.

Вы рассчитываете норму амортизации SL, разделив 1 на 4,5, количество лет, оставшихся в периоде восстановления. (Основываясь на соглашении о полугодии, вы использовали только полгода периода восстановления в первый год.) Вы умножаете сокращенную скорректированную базу (800 долларов США) на результат (22,22%). Амортизация по методу SL на второй год составляет 178 долларов США.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 320 долларов США, рассчитанные при использовании метода 200% DB.

Третий год. Вы уменьшаете скорректированную базу (800 долларов) на амортизацию, заявленную во втором году (320 долларов). Вы умножаете результат (480 долларов) на ставку БД (40%). Амортизация за третий год по методу 200% DB составляет 192 доллара.

Вы рассчитываете норму амортизации SL, разделив 1 на 3,5. Вы умножаете уменьшенную скорректированную базу (480 долларов) на результат (28,57%). Амортизация по методу SL на третий год составляет 137 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 192 доллара, рассчитанные при использовании метода 200% DB.

Четвертый год. Вы уменьшаете скорректированную базу (480 долларов) на амортизацию, заявленную в третьем году (192 доллара). Вы умножаете результат (288 долларов) на ставку БД (40%). Амортизация за четвертый год по методу 200% DB составляет 115 долларов.

Вы рассчитываете норму амортизации SL, разделив 1 на 2,5. Вы умножаете уменьшенную скорректированную базу (288 долларов США) на результат (40%). Амортизация по методу SL на четвертый год составляет 115 долларов.

Метод SL обеспечивает равный вычет, поэтому вы переключаетесь на метод SL и вычитаете 115 долларов.

Пятый год. Вы уменьшаете скорректированную базу (288 долларов) на амортизацию, заявленную в четвертый год (115 долларов), чтобы получить уменьшенную скорректированную базу в 173 доллара. Вы рассчитываете норму амортизации SL, разделив 1 на 1,5. Вы умножаете уменьшенную скорректированную базу (173 доллара) на результат (66,67%). Амортизация по методу SL на пятый год составляет 115 долларов.

Шестой год. Вы уменьшаете скорректированную базу (173 доллара) на амортизацию, заявленную в пятый год (115 долларов), чтобы получить уменьшенную скорректированную базу в 58 долларов.До периода восстановления осталось менее одного года, поэтому ставка амортизации SL на шестой год составляет 100%. Вы умножаете сокращенную скорректированную базу (58 долларов) на 100%, чтобы получить амортизационный вычет за шестой год (58 долларов).

Пример 2 — метод SL и условное обозначение середины месяца.

В январе вы купили и ввели в эксплуатацию здание за 100 000 долларов, которое является нежилой недвижимостью с периодом восстановления 39 лет. Скорректированной базой здания является его стоимость 100 000 долларов.Для расчета амортизации вы используете GDS, метод SL и условное обозначение середины месяца.

Первый год. Вы рассчитываете ставку амортизации SL для здания, разделив 1 на 39 лет. Результат 0,02564. Амортизация за полный год составляет 2564 доллара (100000 долларов × 0,02564). Согласно соглашению о середине месяца, вы относитесь к собственности как к введенной в эксплуатацию в середине января. Вы получаете 11,5 месяцев амортизации за год. Выражается в виде десятичной дроби 11.5 месяцев, разделенные на 12 месяцев, составляют 0,958. Амортизация здания в первый год составляет 2456 долларов (2564 доллара × 0,958).

Второй год. Вы вычитаете 2456 долларов из 100 000, чтобы получить скорректированную базу в 97 544 доллара на второй год. Ставка SL составляет 0,02629. Это деление 1 на оставшийся период восстановления в 38,042 года (39 лет сокращены на 11,5 месяцев или 0,958). Амортизация здания за второй год составляет 2564 доллара (97 544 доллара × 0,02629).

Третий год. Скорректированная база составляет 94 980 долларов (97 544 доллара — 2564 доллара). Ставка SL составляет 0,027 (1, деленное на 37,042 оставшихся года). Амортизация за третий год составляет 2564 доллара (94980 долларов × 0,027).

Пример 3— Метод DB 200% и условное обозначение середины квартала.

В течение года вы приобрели и разместили на своем предприятии следующие товары.

| Товар | Месяц Введен в эксплуатацию | Стоимость |

| Сейф | Январь | 4 000 долл. США |

| Офисная мебель | Сентябрь | 1 000 |

| Компьютер | Октябрь | 5 000 |

Амортизация за первый и второй год для сейфа. Ставка 200% DB для собственности на 7 лет составляет 0,28571. Вы определяете это, разделив 2,00 (200%) на 7 лет. Амортизация сейфа за полный год составляет 1143 доллара (4000 долларов × 0,28571). Вы ввели сейф в эксплуатацию в первом квартале вашего налогового года, поэтому вы умножаете 1143 доллара на 87,5% (процент середины квартала за первый квартал). В результате, 1000 долларов — это ваш вычет на амортизацию сейфа за первый год.

На второй год скорректированная база сейфа составляет 3000 долларов.Вы рассчитываете это, вычитая амортизацию за первый год (1000 долларов) из основы сейфа (4000 долларов). Ваш амортизационный вычет за второй год составляет 857

долларов (3000 долларов × 0,28571).

Амортизация мебели за первый и второй год. Мебель также является собственностью на 7 лет, поэтому вы используете ту же 200% ставку DB 0,28571. Вы умножаете базовую стоимость мебели (1000 долларов США) на 0,28571, чтобы получить амортизацию в размере 286 долларов США за полный год. Вы ввели мебель в эксплуатацию в третьем квартале налогового года, поэтому вы умножаете 286 долларов на 37.5% (средний процент за третий квартал). Результат — 107 долларов — это вычет из амортизации мебели за первый год.

На второй год скорректированная база мебели составляет 893 доллара. Вы рассчитываете это, вычитая амортизацию за первый год (107 долларов) из стоимости мебели (1000 долларов). Ваша амортизация за второй год составляет 255 долларов (893 доллара × 0,28571).

Амортизация компьютера за первый и второй год. Ставка 200% DB для 5-летнего имущества составляет 0.40. Вы определяете это, разделив 2,00 (200%) на 5 лет. Амортизация компьютера за полный год составляет 2000 долларов (5000 долларов × 0,40). Вы ввели компьютер в эксплуатацию в четвертом квартале налогового года, поэтому вы умножаете 2000 долларов на 12,5% (процент середины квартала для четвертого квартала). В результате вы получите 250 долларов США на амортизацию компьютера за первый год.

На второй год скорректированная базовая стоимость компьютера составляет 4750 долларов. Вы рассчитываете это, вычитая амортизацию за первый год (250 долларов) из компьютерной базы (5000 долларов).Ваш амортизационный вычет за второй год составляет 1900 долларов (4750 долларов × 0,40).

Пример 4— 200% метод DB и полугодовое соглашение.

В прошлом году, в июле, вы купили и ввели в эксплуатацию новый объект недвижимости сроком на 7 лет. Это был единственный объект собственности, который вы ввели в эксплуатацию в прошлом году. Недвижимость стоила 39 000 долларов, и вы выбрали вычет по разделу 179 в размере 24 000 долларов. Вы также приняли решение в соответствии с разделом 168 (k) (7) не вычитать специальные амортизационные отчисления для имущества, введенного в эксплуатацию на 7 лет в прошлом году.Ваша нескорректированная основа для собственности составляет 15 000 долларов. Поскольку вы не вводили недвижимость в эксплуатацию в течение последних 3 месяцев вашего налогового года, вы использовали соглашение о полугодии. Вы рассчитали свой вычет, используя проценты в Таблице A-1 для собственности на 7 лет. В прошлом году ваша амортизация составила 2144 доллара (15 000 долларов × 14,29%).

В июле этого года ваше имущество подверглось вандализму. У вас был вычитаемый ущерб в размере 3000 долларов США. Вы потратили 3500 долларов на приведение объекта в порядок. Ваша скорректированная база на конец этого года составляет 13 356 долларов.Вы рассчитали это, сначала вычтя амортизацию за первый год (2144 долларов) и потери от несчастных случаев (3000 долларов) из нескорректированной базы в 15000 долларов. К этой сумме (9856 долларов) вы затем добавили стоимость ремонта в размере 3500 долларов.

Вы не можете использовать таблицу процентов для расчета амортизации для этого имущества за этот год из-за корректировок в основе. Вы должны сами рассчитать вычет. Вы определяете ставку DB, разделив 2,00 (200%) на 7 лет. Результат 0,28571 или 28,571%. Вы умножаете скорректированную базовую стоимость вашей собственности (13 356 долларов США) на коэффициент DB, равный 0.28571, чтобы получить вычет амортизации в размере 3 816 долларов за этот год.

Публикация 544 (2020), Продажа и другое распоряжение активами

Осуждение — это процесс, при котором частная собственность на законных основаниях переходит в общественное пользование без согласия владельца. Имущество может быть изъято федеральным правительством, правительством штата, политическим подразделением или частной организацией, которая имеет право законно забрать его. Владелец получает денежное вознаграждение (деньги или имущество) в обмен на взятую собственность.Осуждение похоже на принудительную продажу, когда владелец является продавцом, а осуждающий орган — покупателем.

Прибыль или убыток от осуждения

Если ваша собственность была аннулирована или отчуждена под угрозой осуждения, рассчитайте свою прибыль или убыток, сравнив скорректированную основу вашей аннулированной собственности с вашей чистой компенсацией за осуждение.

Если ваша чистая компенсация за осуждение превышает скорректированную базу осужденного имущества, вы получаете прибыль. Вы можете отложить отчет о прибыли от осуждения, если купите собственность взамен.Если списана только часть вашей собственности, вы можете рассматривать стоимость восстановления оставшейся части до ее прежней полезности как стоимость замены собственности. См. Отсрочка прироста ниже.

Если ваша чистая сумма компенсации меньше вашей скорректированной базы, вы понесете убыток. Если ваша потеря связана с имуществом, которое вы держали для личного пользования, вы не можете вычесть ее. Вы должны сообщать о любых вычитаемых убытках в том налоговом году, когда они произошли.

. Вы можете использовать Часть 2 из Таблицы 1-3 , чтобы подсчитать вашу прибыль или убыток в результате осуждения..

Главный дом сдан.