Налог на квартиру в 2019 в москве: Налог на имущество физических лиц | ФНС России

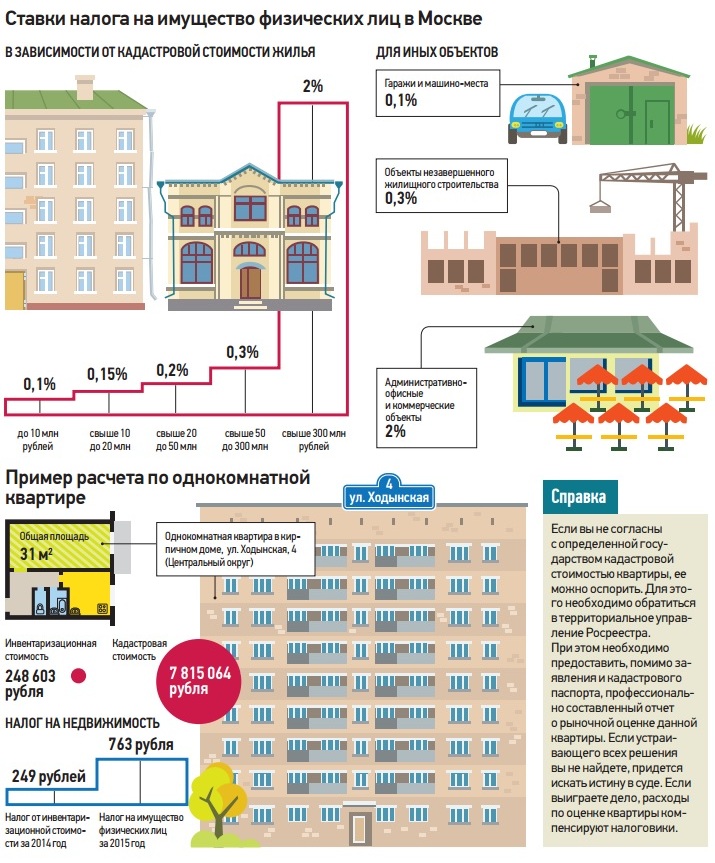

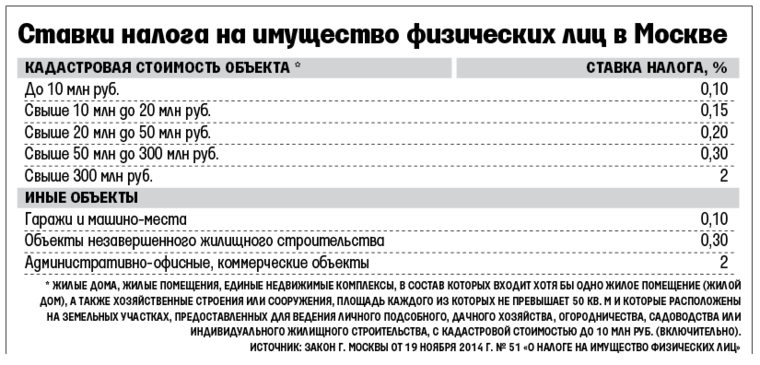

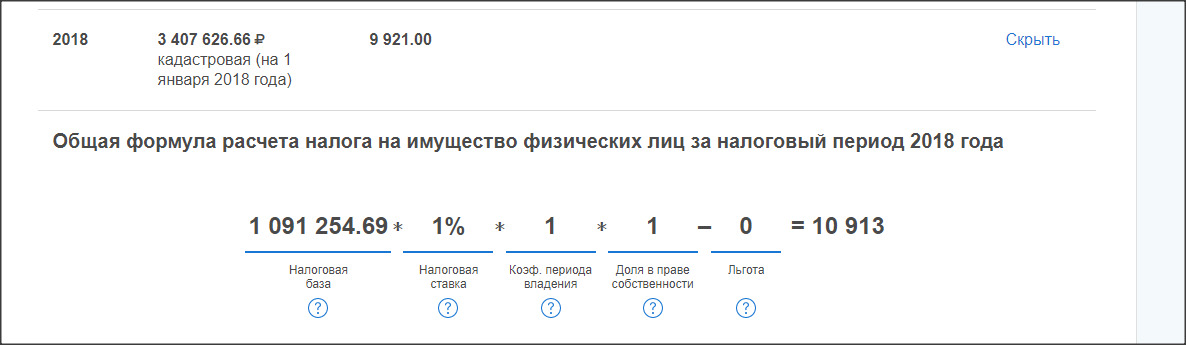

Ставка налога на имущество по кадастровой стоимости в Москве 2019

]]>Подборка наиболее важных документов по запросу Ставка налога на имущество по кадастровой стоимости в Москве 2019 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Ставка налога на имущество по кадастровой стоимости в Москве 2019Нормативные акты: Ставка налога на имущество по кадастровой стоимости в Москве 2019 Открыть документ в вашей системе КонсультантПлюс:Закон г. Москвы от 19.11.2014 N 51

(ред. от 20.11.2019)

«О налоге на имущество физических лиц»Настоящим Законом в соответствии с главой 32 Налогового кодекса Российской Федерации на территории города Москвы устанавливаются ставки налога на имущество физических лиц в отношении налоговой базы, определяемой исходя из кадастровой стоимости объекта налогообложения, и налоговые льготы.

Открыть документ в вашей системе КонсультантПлюс:

Открыть документ в вашей системе КонсультантПлюс:Решение Московского городского суда от 14.10.2020 по делу N 3а-4614/2020

Судом установлено, что спорное нежилое здание с кадастровым номером *** по адресу: ***, имеет общую площадь 1267,3 кв. м. и техническое назначение «учреждение», находится в собственности административного истца. Включение здания в оспариваемые пункты Перечня зданий, строений и сооружений, в отношении которых налоговая база определяется как их кадастровая стоимость, возлагает на административного истца обязанность по оплате налога на имущество организаций, исходя из налоговой ставки, определяемой в процентном соотношений из кадастровой стоимости объекта налогообложения. При таких обстоятельствах суд приходит к выводу, что включение оспариваемого здания в Перечень зданий, строений и сооружений, в отношении которых налоговая база определяется как их кадастровая стоимость на 2018 год, 2019 год, затрагивает права и законные интересы административного истца в сфере налогообложения, поэтому обращение административного истца с заявленными административными требованиями является законным.

В Москве вырастут налоги на жилье: Дом: Среда обитания: Lenta.ru

Москвичи станут больше платить за квартиры и дома, так как с 2022 года кадастровая стоимость жилья в столице увеличится в среднем на 21 процент. Об этом сообщил руководитель Департамента городского имущества Максим Гаман, его слова приводятся на официальном сайте мэра и правительства города.

Власти Москвы оценили 7 миллионов объектов недвижимости, среди них более 342 тысяч земельных участков. С учетом новой кадастровой стоимости будет рассчитан налог на имущество и земельный налог, а также платежи за городскую недвижимость. Кадастровая оценка вступил в силу с 1 января 2022 года. Текущая оценка недвижимости действует с 2018 года.

Материалы по теме:

«По итогам кадастровой оценки с 1 января 2022 года вырастет кадастровая стоимость жилой недвижимости — в среднем на 21 процент. Это связано с резким ростом цен на квартиры, который в 2020 году составил около 40 процентов. Что касается коммерческих объектов (офисы, ритейл и другие нежилые здания и помещения), то они подорожают в кадастровом выражении на 4-8 процентов при росте рыночных показателей в пределах 8-11 процентов», — объяснил Максим Гаман.

Что касается коммерческих объектов (офисы, ритейл и другие нежилые здания и помещения), то они подорожают в кадастровом выражении на 4-8 процентов при росте рыночных показателей в пределах 8-11 процентов», — объяснил Максим Гаман.

Определение кадастровой стоимости жилья также необходимо для определения размеров арендной платы и цены при продаже земельных участков. Кроме того, исходя из этой оценки рассчитывается сумма административных штрафов за нецелевое использование объектов недвижимости, а также платы за изменение вида разрешенного использования земельного участка.

Глава аналитического центра «ИНКОМ-Недвижимость» Дмитрий Таганов считает, что цены на новостройки в Москве достигли определенного предела, и теперь спрос замедлится. Тем не менее, в центре ожидают медленного роста стоимости жилья до конца года. По данным агентства недвижимости Est-a-Tet, в третьем квартале 2021 года спрос на квартиры в новостройках Москвы уже снизился и составил 869 тысяч квадратных метров. Примерно столько же москвичи покупали в тот же период 2018-2019 годов.

Налог на имущество в Москве по квартире, учитываемой на балансе как ОС

Добрый день,Согласно изменениям, внесенным Федеральным законом от 29.09.2019 N 325-ФЗ в п. 2 ст. 375 НК РФ, пп. 4 п. 1 ст. 378.2 НК РФ, в общем случае, российские организации исчисляют и уплачивают налог на имущество организаций (авансовые платежи по налогу), исходя из кадастровой стоимости в отношении жилой недвижимости, по которой установлена кадастровая стоимость. Данная позиция отражена в Письмах МФ РФ от 02.10.2019 N 03-05-04-01/75869, ФНС РФ от 03.10.2019 N БС-4-21/20087@.

Следовательно, начиная с 2020 года, согласно пп. 4 п. 1 ст. 378.2 НК РФ, к объектам недвижимости, облагаемым налогом на имущество исходя из кадастровой стоимости, относятся не только административно-деловые, торговые центры, нежилые помещения, но и жилая недвижимость, в частности, квартиры. Но, поскольку, право определять виды объектов недвижимого имущества, которые подлежат налогообложению налогом на имущество организаций исходя из кадастровой стоимости, начиная с 1 января 2020 года, предоставлено субъектам РФ, то согласно п.

4 ст. 1.1 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» в числе объектов, в отношении которых, расчет налога на имущество производится, исходя из кадастровой стоимости, указаны:

4 ст. 1.1 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» в числе объектов, в отношении которых, расчет налога на имущество производится, исходя из кадастровой стоимости, указаны:4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету.

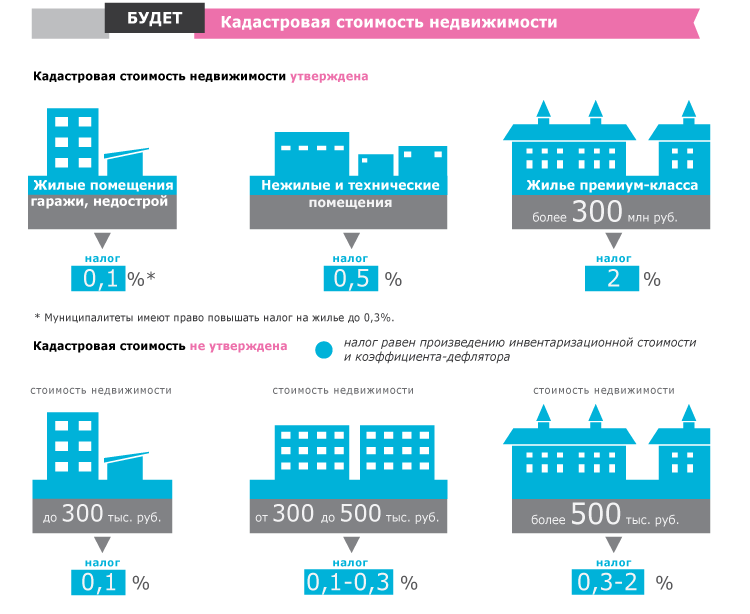

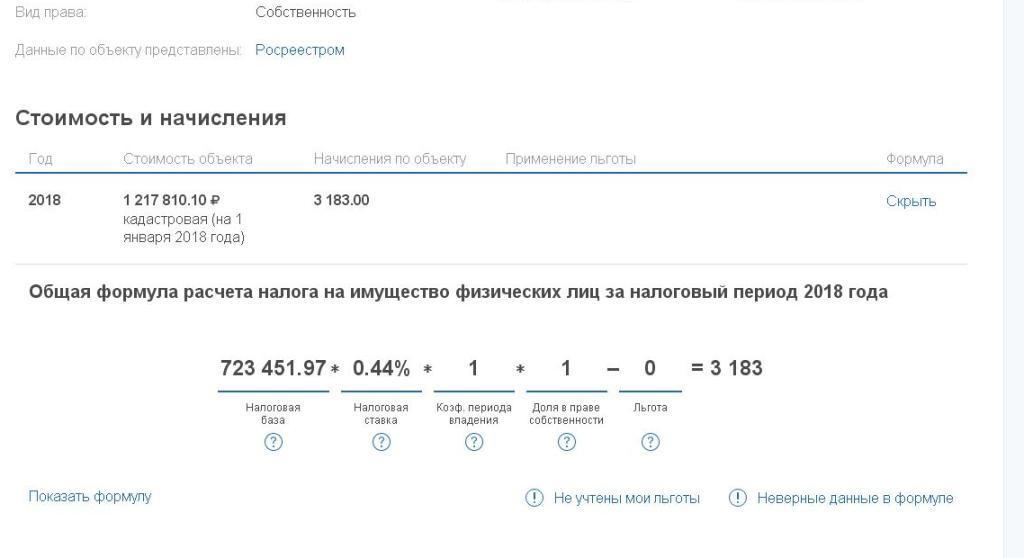

Так как законом г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» перечень видов объектов, облагаемых от кадастровой стоимости с 1 января 2020 года, не расширен, в Москве жилые квартиры, учитываемые в качестве основных средств, по-прежнему облагаются налогом на имущество по среднегодовой стоимости. Следовательно, в отношении данных объектов применяется ставка налога 2,2% в 2020 году.

По рассматриваемому в данной теме вопросу, на официальном сайте ФНС РФ, имеется информация об уплате налога на имущество организацией, применяющей УСН, имеющей в собственности жилую недвижимость (квартиру) в Москве, учитываемую на балансе организации в качестве основного средства, ссылка https://www. nalog.ru/rn77/news/smi/9509933/.

nalog.ru/rn77/news/smi/9509933/.

Организации, применяющие УСН, не уплачивают налог на имущество, рассчитываемый по среднегодовой стоимости. Поскольку ваша организация применяет ОСНО, то она является плательщиком налога на имущество в отношении объектов недвижимости исходя из среднегодовой стоимости.

С уважением, А. Грешкина

Кого коснутся изменения в налогообложении

В начале года глава государства подписал закон «Об изменении законов по вопросам налогообложения». Как отмечают многие специалисты, корректировка Налогового кодекса ориентирована преимущественно на решение практических вопросов налогообложения, дальнейшее упрощение порядка исчисления и уплаты налогов и улучшение налогового администрирования. Кого именно коснутся эти изменения, пояснили специалисты Министерства по налогам и сборам.

Физлица

Как отметил начальник главного управления налогообложения физических лиц МНС Андрей Ковалевский, с 1 января вступили в силу изменения в Налоговый кодекс. Они затронули все категории плательщиков: физических лиц, индивидуальных предпринимателей, юридические лица.

Они затронули все категории плательщиков: физических лиц, индивидуальных предпринимателей, юридические лица.

«Физические лица являются плательщиками четырех основных видов налогов: это подоходный налог с физических лиц, налог на недвижимость, земельный и транспортный налоги. Что касается подоходного налога с физических лиц, то значительных изменений в текущем году для граждан не произошло. Но следует отметить, что повышены переделы, которые не облагаются подоходным налогом, и проиндексированы ставки вычетов, приведенных в цифровом выражении. Эта работа осуществляется каждый год. В принципе все эти суммы, которые не облагаются подоходным налогом, повышены в пределах 5-7%. Стоит также отметить очень важное нововведение, которое затрагивает субъектов хозяйствования, которые выплачивают гражданам доходы. Для них с этого года вводится обязанность представлять налоговую декларацию по подоходному налогу. То есть ежеквартально любая белорусская организация и ИП, которые уплачивают гражданам доходы, будут представлять уже отдельную новую декларацию по подоходному налогу. Раньше часть сведений представлялась в налоговый орган, это была информация о суммах, подлежащих перечислению подоходного налога, о фонде заработной платы, но теперь это все уже выделяется в отдельную декларацию» — рассказал эксперт.

Раньше часть сведений представлялась в налоговый орган, это была информация о суммах, подлежащих перечислению подоходного налога, о фонде заработной платы, но теперь это все уже выделяется в отдельную декларацию» — рассказал эксперт.

Значительные изменения произошли в отношении налога на недвижимость и земельного налога. «Тут самое главное изменение — это отмена налоговой льготы в отношении одной квартиры. Если до 2022 года физическому лицу на праве собственности принадлежала только одна квартира, то она освобождалась от налогообложения, а уже со второй и последующей квартиры необходимо было уплачивать налог на недвижимость, причем ставка налога составляла 0,2% и к ней применялись еще повышения, предусмотренные решениями местных Советов депутатов. С 2022 года каждая квартира в собственности граждан будет облагаться налогами», — отметил начальник главного управления.

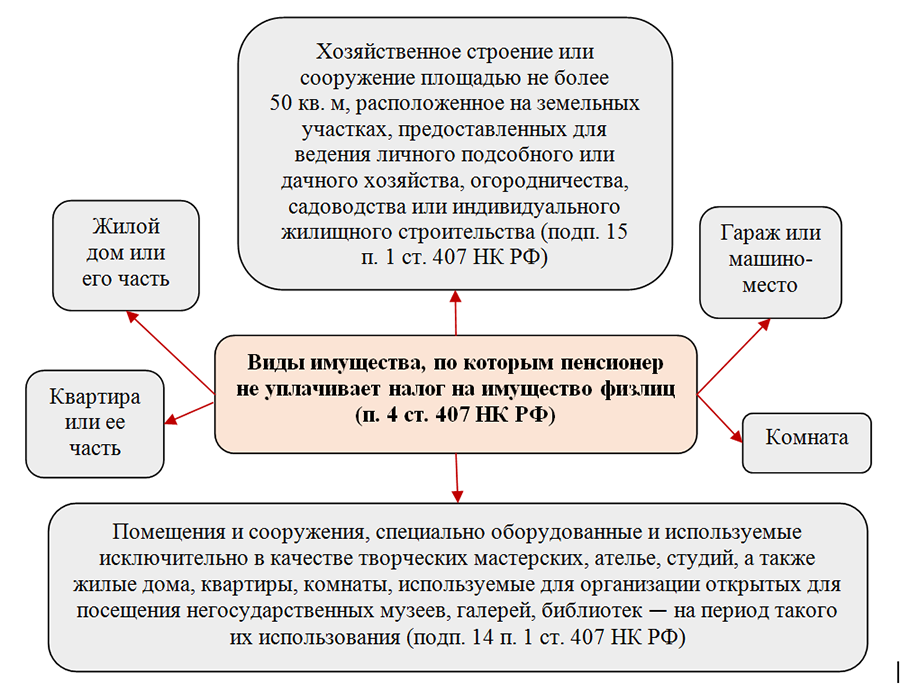

Недвижимостью владеют разные категории граждан, как работающие и трудоспособные, так и пенсионеры по возрасту, инвалиды первой и второй групп, члены многодетных семей. Учитывая это, было однозначно определено, что для пенсионеров по возрасту, инвалидов первой и второй групп, а также членов многодетной семьи льгота по одной квартире сохранится. Для многодетных семей любое количество квартир не будет облагаться налогом. «Если у пенсионера в собственности одна квартира, налог по ней не уплачивается, если пенсионер имеет одну квартиру и один жилой дом, налог по ним тоже не уплачивается, а только со второй квартиры и со второго жилого дома», — добавил он.

Учитывая это, было однозначно определено, что для пенсионеров по возрасту, инвалидов первой и второй групп, а также членов многодетной семьи льгота по одной квартире сохранится. Для многодетных семей любое количество квартир не будет облагаться налогом. «Если у пенсионера в собственности одна квартира, налог по ней не уплачивается, если пенсионер имеет одну квартиру и один жилой дом, налог по ним тоже не уплачивается, а только со второй квартиры и со второго жилого дома», — добавил он.

Пересмотрены подходы к определению налоговой базы и суммы налога на недвижимость. «То есть налог на недвижимость по квартирам будет исчисляться исходя из ставки 0,1% и стоимости квартиры для целей налогообложения. Данная стоимость будет определяться налоговыми органами исходя из площади квартиры и расчетной стоимости типового квадратного метра жилья, приведенной в Налоговом кодексе. Например, на квартиру в Минске площадью 60 кв.м годовая сумма налога на недвижимость составит менее Br50. При этом предусмотрен порядок уплаты, распределенный на два года: в 2022 году граждане внесут аванс 50% от годовой суммы налога на недвижимость, а в 2023-м уже сделают доплату до полной суммы налога. Платить налог необходимо будет, как и ранее, на основании извещения налогового органа, которое всем гражданам будет направлено до 1 сентября. Аналогичные подходы и в земельном налоге», — рассказал Андрей Ковалевский.

Платить налог необходимо будет, как и ранее, на основании извещения налогового органа, которое всем гражданам будет направлено до 1 сентября. Аналогичные подходы и в земельном налоге», — рассказал Андрей Ковалевский.

ИП

Изменения для индивидуальных предпринимателей касаются упрощенной системы налогообложения и единого налога. Установлен запрет на применение упрощенной системы налогообложения для ИП, которые оказывают услуги. В Налоговом кодексе приведен перечень услуг, в отношении которых разрешена упрощенная система налогообложения. Это услуги в туризме, здравоохранении, услуги сухопутного транспорта, общепита и компьютерного программирования. Соответственно, в отношении всех остальных видов услуг предприниматели уже не в праве с 2022 года применять упрощенную систему налогообложения. «Но это не значит, что они должны прекратить свою деятельность, они могут перейти на общий порядок налогообложения, то есть с применением уплаты подоходного налога по предпринимательской деятельности», — пояснил представитель МНС.

По единому налогу тоже произошли изменения. Из перечня видов деятельности, по которым предприниматели могут уплачивать единый налог, некоторые виды исключены. «Но опять же по аналогии с плательщиками налога по упрощенной системе эти предприниматели могут перейти на общий порядок налогообложения», — подчеркнул эксперт.

Юрлица и организации

Начальник главного управления методологии налогообложения Министерства по налогам и сборам Наталья Кондратенко подчеркнула: большинство изменений в Налоговом кодексе, которые касаются организаций, направлены на решение практических задач. «То есть практика налогообложения показала, что в законодательстве нужно что-то уточнить или изменить сам порядок налогообложения для того, чтобы решить те или иные практические вопросы. Но также есть новшества, которые призваны усилить инвестиционную активность субъектов хозяйствования и привлечь дополнительные доходы в бюджеты», — пояснила специалист.

По ее информации, по налогу на прибыль увеличен инвестиционный вычет, который имеют право применять организации. По зданиям и сооружениям инвестиционный вычет вырос до 15%, по оборудованию — до 40%. «Кроме того, инвестиционный вычет можно будет применять и в отношении дооборудования основных средств, а также пусковых комплексов. Изменяется также порядок учета при налогообложении рекламных расходов. Все рекламные расходы, которые несут организации, будут разделены на две составляющие. Одна из них — это расходы на рекламу, размещенную в средствах массовой информации, а также для участия в выставках и конференциях. Их можно будет относить на затраты без всяких ограничений, то есть они по фактическим расходам будут относиться к затратам, учитываемым при налогообложении. Все остальные виды рекламных расходов будут отнесены в 2022 году к нормируемым расходам, а их совокупный размер не сможет превышать 1% выручки от реализации товаров, работ и услуг», — рассказала эксперт. Кроме того, отменяется нормирование расходов на топливно-энергетические ресурсы, за исключением топливно-энергетических ресурсов, которые используются при эксплуатации транспортных средств.

По зданиям и сооружениям инвестиционный вычет вырос до 15%, по оборудованию — до 40%. «Кроме того, инвестиционный вычет можно будет применять и в отношении дооборудования основных средств, а также пусковых комплексов. Изменяется также порядок учета при налогообложении рекламных расходов. Все рекламные расходы, которые несут организации, будут разделены на две составляющие. Одна из них — это расходы на рекламу, размещенную в средствах массовой информации, а также для участия в выставках и конференциях. Их можно будет относить на затраты без всяких ограничений, то есть они по фактическим расходам будут относиться к затратам, учитываемым при налогообложении. Все остальные виды рекламных расходов будут отнесены в 2022 году к нормируемым расходам, а их совокупный размер не сможет превышать 1% выручки от реализации товаров, работ и услуг», — рассказала эксперт. Кроме того, отменяется нормирование расходов на топливно-энергетические ресурсы, за исключением топливно-энергетических ресурсов, которые используются при эксплуатации транспортных средств.

Еще одно важное новшество: с 2022 года местные Советы депутатов получили право увеличивать основную ставку налога на прибыль (она составляет 18%) на два процентных пункта для отдельных категорий плательщиков налога на прибыль, которые уплачивают его в местные бюджеты. «Решения об увеличении ставки налога на прибыль до два процентных пункта, которые будут приняты до 31 марта 2022 года, будут применяться в 2022 году, а в последующем такие решения будут применяться с января года, следующего за годом принятия такого решения», — пояснила Наталья Кондратенко.

Осовременивается налоговая база по земельному налогу. «По каждой оценочной зоне земельных участков установлены правила, как определяется кадастровая стоимость, налоговая база по земельному налогу на 2022 год. Это осовремененная кадастровая стоимость будет размещена на официальном сайте Национального кадастрового агентства», — добавила представитель МНС.

С 1 января 2023 года вводится повышенное налогообложение некоторых земельных участков. Речь о тех, которые выделены под строительство капитальных строений, зданий и сооружений, но на которых в течение трех лет после выделения не произведена государственная регистрация построенного капитального строения. Или же в течение трех лет не введен в эксплуатацию соответствующий объект, если государственная регистрация создания такого капитального строения не требуется. «Повторюсь, данная норма вводится с 1 января 2023 года, но в Налоговый кодекс она уже включена, чтобы организации могли подготовиться к этому повышенному налогообложению и за 2022 год, например, ввести в эксплуатацию объекты, которые еще не достроены», — подчеркнула начальник главного управления.

По транспортному налогу для организаций вводится новая налоговая льгота, касающаяся транспортных средств, законсервированных в установленном законодательством порядке. «То есть организация, которая законсервирует свое транспортное средство в этом порядке, сможет не уплачивать транспортный налог с месяца, следующего за месяцем начала консервации транспортного средства», — пояснила специалист.

В упрощенной системе налогообложения также значительные изменения. Их, по словам эксперта, можно поделить на две части: те, которые вступают в силу с 1 января 2022 года, и глава о налоге при упрощенной системе налогообложения, которая изложена в новой редакции и вступит в силу с 1 января 2023 года.

С нынешнего года меняются критерии применения упрощенной системы налогообложения для организаций. Данную систему смогут применять организации со среднесписочной численностью работников до 50 человек (в 2021 году было 100) и с годовой выручкой не более Br2,15 млн. С 2022 года плательщики налога при упрощенной системе налогообложения не уплачивают налог на добавленную стоимость. Соответственно, отменяется ставка 3%, которая применялась при использовании упрощенной системы налогообложения с уплатой НДС. «А ставка, которая в 2021 году составляла 5% и применялась организациями-упрощенщиками, не выплачивающими НДС, увеличивается с 5% до 6%. Еще одно изменение: в 2021 году налог при упрощенной системе налогообложения уплачивался поквартально или помесячно, с 2022-го он будет уплачиваться только поквартально», — рассказала представитель ведомства.

С 2023 года изменится принцип определения налоговой базы по налогу при упрощенной системе налогообложения. «Налоговая база будет определяться по кассовому методу, то есть поступления денежных средств уже будут моментом определения налоговой базы, даже если эти денежные средства поступили в качестве аванса. Это основное отличие от действующего сегодня метода определения валовой выручки по оплате. Кроме того, с 2023 года будет внедрен электронный сервис по ведению книги учета доходов и расходов организаций, применяющих упрощенную систему налогообложения. Организации смогут вести данную книгу в своем личном кабинете на портале Министерства по налогам и сборам. Это делается для того, чтобы этот сервис мог автоматически формировать налоговую декларацию по упрощенной системе налогообложения, исходя из тех сведений, которые организации внесут в эту книгу, а также тех сведений, которые имеются у налоговых органов», — проинформировала начальник главного управления.

Эксперт добавила: в налог на добавленную стоимость, налог на прибыль, единый налог для производителей сельскохозяйственной продукции введены нормы того, как определяется налоговая база по этим налогам.

БЕЛТА.-0-

Оперативность реагирования миротворческих сил ОДКБ в Казахстане дала результат

Оперативность реагирования миротворческих сил ОДКБ в Казахстане дала свой результат. Об этом заявил в эфире телеканала «Беларусь 1» генеральный секретарь ОДКБ Станислав Зась, сообщает БелТА.

«Решение принималось очень быстро. Буквально 5 января вечером начались консультации на уровне глав государств в телефонном режиме. Очень быстро был достигнут консенсус. Все поддержали это обращение (президента Казахстана — прим. БелТА). Поэтому решение принималось буквально по часам. 6-го числа мы формализовали это решение путем подписания всеми нашими главами государств решения Совета коллективной безопасности. Каких-то сомнений на протяжении всех этих дней я, допустим, не встречал. Все понимали, что это обращение Президента страны обоснованно и соответствует той ситуации, которая складывается. Угрозы создались для государства и все понимали, что требуется помощь Казахстану», — сказал Станислав Зась.

Смотрите проект «Вопрос номер один» здесь

По его словам, ситуация в Казахстане менялась стремительно. «Поэтому надо было, соответственно, реагировать очень быстро. И, конечно, это дало свой результат — такая оперативность, потому что это переломная ситуация по сути дела», — отметил генсекретарь ОДКБ.

Станислав Зась подчеркнул, в Казахстан были направлены воинские части из состава миротворческого контингента ОДКБ. «В ОДКБ создан такой миротворческий потенциал. Не все были задействованы, был еще у нас резерв.

6-го числа мы формализовали это решение путем подписания всеми нашими главами государств решения Совета коллективной безопасности. Каких-то сомнений на протяжении всех этих дней я, допустим, не встречал. Все понимали, что это обращение Президента страны обоснованно и соответствует той ситуации, которая складывается. Угрозы создались для государства и все понимали, что требуется помощь Казахстану», — сказал Станислав Зась.

Смотрите проект «Вопрос номер один» здесь

По его словам, ситуация в Казахстане менялась стремительно. «Поэтому надо было, соответственно, реагировать очень быстро. И, конечно, это дало свой результат — такая оперативность, потому что это переломная ситуация по сути дела», — отметил генсекретарь ОДКБ.

Станислав Зась подчеркнул, в Казахстан были направлены воинские части из состава миротворческого контингента ОДКБ. «В ОДКБ создан такой миротворческий потенциал. Не все были задействованы, был еще у нас резерв. Часть этих миротворческих подразделений принимала участие в этой миротворческой операции. Выполняли задачи по охране и обороне стратегически важных государственных объектов, объектов системы жизнеобеспечения, в том числе и белорусский контингент выполнял такие же задачи. Были разные ситуации, но каких-то серьезных столкновений, нападений не было. Наверное, все почувствовали, что шутки кончились», — добавил он.

Читайте также:

Зась: Ситуация в Казахстане выправляется, перелом уже наступил

Зась: В Казахстане действовали организованные вооруженные группы, преследовавшие террористические цели

Зась: Оперативность реагирования миротворческих сил ОДКБ в Казахстане дала результат

Зась: Миротворцы ОДКБ ехали в Казахстан не воевать, а устанавливать мир и стабильность

Зась: Ввод миротворцев в Казахстан отрезвил некоторые «горячие головы»

Зась: Обстановка в зоне ответственности ОДКБ диктует необходимость повышать эффективность организации

Зась: Весь контингент миротворческих сил ОДКБ будет выведен с территории Казахстана

Часть этих миротворческих подразделений принимала участие в этой миротворческой операции. Выполняли задачи по охране и обороне стратегически важных государственных объектов, объектов системы жизнеобеспечения, в том числе и белорусский контингент выполнял такие же задачи. Были разные ситуации, но каких-то серьезных столкновений, нападений не было. Наверное, все почувствовали, что шутки кончились», — добавил он.

Читайте также:

Зась: Ситуация в Казахстане выправляется, перелом уже наступил

Зась: В Казахстане действовали организованные вооруженные группы, преследовавшие террористические цели

Зась: Оперативность реагирования миротворческих сил ОДКБ в Казахстане дала результат

Зась: Миротворцы ОДКБ ехали в Казахстан не воевать, а устанавливать мир и стабильность

Зась: Ввод миротворцев в Казахстан отрезвил некоторые «горячие головы»

Зась: Обстановка в зоне ответственности ОДКБ диктует необходимость повышать эффективность организации

Зась: Весь контингент миротворческих сил ОДКБ будет выведен с территории Казахстана

Оперативность реагирования миротворческих сил ОДКБ в Казахстане дала свой результат. Об этом заявил в эфире телеканала «Беларусь 1» генеральный секретарь ОДКБ Станислав Зась, сообщает БелТА.

Об этом заявил в эфире телеканала «Беларусь 1» генеральный секретарь ОДКБ Станислав Зась, сообщает БелТА.

«Решение принималось очень быстро. Буквально 5 января вечером начались консультации на уровне глав государств в телефонном режиме. Очень быстро был достигнут консенсус. Все поддержали это обращение (президента Казахстана — прим. БелТА). Поэтому решение принималось буквально по часам. 6-го числа мы формализовали это решение путем подписания всеми нашими главами государств решения Совета коллективной безопасности. Каких-то сомнений на протяжении всех этих дней я, допустим, не встречал. Все понимали, что это обращение Президента страны обоснованно и соответствует той ситуации, которая складывается. Угрозы создались для государства и все понимали, что требуется помощь Казахстану», — сказал Станислав Зась.

Смотрите проект «Вопрос номер один» здесь

По его словам, ситуация в Казахстане менялась стремительно. «Поэтому надо было, соответственно, реагировать очень быстро. И, конечно, это дало свой результат — такая оперативность, потому что это переломная ситуация по сути дела», — отметил генсекретарь ОДКБ.

«Поэтому надо было, соответственно, реагировать очень быстро. И, конечно, это дало свой результат — такая оперативность, потому что это переломная ситуация по сути дела», — отметил генсекретарь ОДКБ.

Станислав Зась подчеркнул, в Казахстан были направлены воинские части из состава миротворческого контингента ОДКБ. «В ОДКБ создан такой миротворческий потенциал. Не все были задействованы, был еще у нас резерв. Часть этих миротворческих подразделений принимала участие в этой миротворческой операции. Выполняли задачи по охране и обороне стратегически важных государственных объектов, объектов системы жизнеобеспечения, в том числе и белорусский контингент выполнял такие же задачи. Были разные ситуации, но каких-то серьезных столкновений, нападений не было. Наверное, все почувствовали, что шутки кончились», — добавил он.

Читайте также:

Продажа российской квартиры, налоговая перспектива

С 1 января 2019 года вступили в силу новые правила в отношении налогов, которые должны быть уплачены при продаже российской недвижимости. Вот почему я решил обновить этот пост в блоге. Эта статья является продолжением моих статей о рынке вторичной недвижимости и о приобретении строящейся недвижимости в России.

Вот почему я решил обновить этот пост в блоге. Эта статья является продолжением моих статей о рынке вторичной недвижимости и о приобретении строящейся недвижимости в России.

Какое главное изменение, вступившее в силу с 1 января 2019 года, в отношении продажи российской недвижимости? Основное изменение заключается в том, что фискальные нерезиденты больше не должны будут платить 30% подоходный налог с населения (НДФЛ) с общей суммы, за которую они продали свою недвижимость, если они владели ею в течение минимального периода времени.Обычно этот минимальный срок составляет 5 лет.

С 1 января 2019 года российское законодательство фактически приравнивает фискальных резидентов и фискальных нерезидентов, если они продают свою недвижимость по истечении минимального срока владения. Если они продают до , этот минимальный период истекает, однако фискальные резиденты и фискальные нерезиденты по-прежнему рассматриваются по-разному.

На этой страницеКто является налоговым резидентом Российской Федерации?

наверх

Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически пребывающие в Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд.

Статья. 207 п. 2 НК РФВ случае необходимости выезда лица с территории Российской Федерации для лечения, учебы, а также для выполнения трудовых или иных обязанностей, связанных с выполнением работ на морских нефтегазовых месторождениях, его фактическое отсутствие не учитывается при определении его фискальное резидентство.

В случае необходимости выезда лица с территории Российской Федерации для лечения, учебы, а также для выполнения трудовых или иных обязанностей, связанных с выполнением работ на морских нефтегазовых месторождениях, его фактическое отсутствие не учитывается при определении его фискальное резидентство.

В случае необходимости выезда лица с территории Российской Федерации для лечения, учебы, а также для выполнения трудовых или иных обязанностей, связанных с выполнением работ на морских нефтегазовых месторождениях, его фактическое отсутствие не учитывается при определении его фискальное резидентство. В соответствии со статьей 207 п. 2 ст. 2 НК РФ налоговым резидентом России является « физическое лицо, которое в течение последних 12 месяцев находилось в России 183 дня и более».Гражданство человека здесь не имеет значения. Важно фактическое присутствие. Однако возможно, что в двусторонних договорах были приняты другие правила (статья 7, пункт 1).

Указанный в настоящей статье 12-месячный период не обязательно должен совпадать с началом календарного года; он может начать работать в любое время в принципе. Но для сделок с недвижимостью вы должны быть фискальным резидентом в течение одного календарного года, чтобы иметь возможность использовать вышеупомянутую более низкую ставку и возможные преимущества.

Помимо требования 183 дней, пребывание в России также должно быть законным. Нельзя воспользоваться преимуществами фискального резидента РФ, просрочив срок действия визы.

Нужно ли находиться в России 183 дня непрерывно, чтобы быть фискальным резидентом?

Нет, чтобы определить, является ли человек налоговым резидентом России или нет, нужно просто сложить все дни пребывания человека в России в течение 1 года.

Вернуться к началу

Фискальный житель России 5 | фискальный нерезидент Russian Russia | |||||

Продажа до минимального периода заканчивается | 13% PIT, но с право на вычет налогооблагаемой суммы из суммы, за которую они купили квартиру | 30% НДФЛ на всю сумму, вычет невозможен! | ||||

Продажа после минимального периода владения | 0% | 0% | 0% |

вернуться к началу

Срок владения зависит от того, когда и как человек приобрел право собственности, как показано в таблице ниже.

Недвижимость Куплена до 1 января 2016 | 3 года | 3 года | |

Недвижимость Куплена на или после 1 января 2016 | 5 лет | ||

Недвижимость, приобретенная через подарок , наследство от близкого родственника или договор, на основании которого право собственности было передано новому собственнику на содержание средств к существованию прежнего собственника | 3 года | ||

Недвижимые объекты | 3 года |

вернуться к началу 9 официальном реестре Росреестра на момент заключения договора купли-продажи квартиры.Это правило имеет 2 исполнения:

- Если объект получен в порядке наследования, то отсчитывать надо со дня смерти наследодателя.

- Если вы имеете дело с жилищным кооперативом: с момента полной оплаты членом кооператива своего взноса и подписания актов приема-передачи.

наверх

Возможно запросить у налоговой инспекции РФ выдачу документа, подтверждающего (или опровергающего) Ваш статус налогового резидента РФ.Раньше российские налоговые органы часто игнорировали такие запросы о подтверждении статуса налогоплательщика, но с 1 июля 2017 года они обязаны отвечать.

Существует официальная форма для подачи запроса на подтверждение вашего финансового статуса.

Куда подать заявление?Заявление подается в Межрегиональную инспекцию ФНС России по централизованной обработке данных, которая находится в г. Москве. К счастью для тех, кто не в Москве, также есть возможность передать заявление за вас другому лицу или подать заявление в электронном виде.

На самом деле вы также можете отправить документ по почте, но я бы не рекомендовал вам это делать. Почта часто теряется в России.

После подачи запроса налоговая инспекция должна выдать документ с указанием вашего фискального статуса в течение 40 рабочих дней.

наверх

Помимо того, что они платят 13% вместо 30%, фискальные резиденты России имеют право применить любой из следующих методов в для уменьшения их налоговой базы.

- При реализации квартиры налоговые резиденты имеют право на уменьшение налоговой базы с выручки, но не более 1 млн. рублей (ст. 220, ч. 2, п. 1 НК РФ). Если, например, они продадут квартиру за 3 миллиона рублей и применят этот метод, им придется заплатить 260 тысяч рублей НДФЛ (3 миллиона минус 1 миллион = 2 миллиона x 13 %.

- Доходы минус расходы. Согласно При этом методе доход от продажи квартиры вычитается из суммы, уплаченной за нее при ее приобретении (необходимо предоставить документацию).Например, квартира продана за 3 миллиона рублей, а куплена за 2,5 миллиона. Следовательно, налоговая база 3 млн минус 2,5 млн = 500 тыс. руб. А 13% от 0,5млн это 65тыс рублей НДФЛ. Итак, почти на 200 тысяч рублей меньше, хотя квартира была продана точно по той же цене, что и в приведенном выше примере.

наверх

Если вы являетесь фискальным нерезидентом России, ничего из вышеперечисленного к вам не относится! Вам придется заплатить 30% подоходный налог с населения с дохода от квартиры, если вы решите продать до истечения минимального срока владения.Если взять тот же пример с квартирой, продаваемой за 3 миллиона рублей, то как фискальному нерезиденту вам придется заплатить НДФЛ в размере 900 тысяч рублей!

наверх

В большинстве случаев больше не нужно возвращаться в Россию, чтобы стать фискальным резидентом, прежде чем продать свою квартиру. В настоящее время в большинстве случаев лучший способ избежать огромных налогов — это подождать, пока вы не станете владельцем квартиры в течение указанного минимального периода.

Если же вы спешите продать дорогую квартиру в России, возможно, стоит стать налоговым резидентом. Перед продажей рекомендуется получить справку о фискальном резидентстве, чтобы не столкнуться с неприятными сюрпризами с налоговой инспекцией.

В качестве альтернативы на основании арт. 217, пар. 18.1 ч. 2 НК РФ Дарения между близкими членами семьи (супругами, детьми (родными и усыновленными)) налогом не облагаются. Таким образом, если у вас есть близкий член семьи, являющийся налоговым резидентом России, вы можете передать ему свою недвижимость без уплаты налогов.Затем он может либо продать его сразу и заплатить 13%.

Не пытайтесь перехитрить систему наверх

Как я упоминал в своей статье о рынке вторичной недвижимости, раньше было принято указывать более низкую цену в договоре купли-продажи, хотя это всегда было незаконным.

Фискальные органы пресекают эту практику. Согласно новому законодательству, если объект недвижимости продается менее чем за 70% его кадастровой стоимости, фискальные органы «подкорректируют» цену в договоре до 70% кадастровой стоимости.Дополнительно на вас наверняка наложат штраф в размере около 20% от разницы между 70% кадастровой стоимости и ценой по договору.

вернуться наверх

Van Rhijn & Partners может проконсультировать вас по различным вопросам, связанным с продажей недвижимости в России.

Если вы проводите в России более 183 дней в году и хотите продать свою квартиру до истечения минимального срока владения, мы можем помочь вам получить справку о фискальном резидентстве ФНС России для централизованной обработки данных.

Если вы решили продать свою квартиру до истечения минимального срока владения, вы должны подать налоговую декларацию. Даже если вы не должны платить налоги, вы обязаны это сделать. Van Rhijn & Partners может подать для вас налоговую декларацию и предоставить инструкции по перечислению платежа в налоговую инспекцию России. Последнее не всегда просто, особенно если оплата производится из-за границы.

Итак, если вам нужна помощь по любому из вышеперечисленных вопросов или у вас есть дополнительные вопросы, пожалуйста, свяжитесь с нами .

Иво ван Рейн — юрист и славист. Он специализируется на консультировании иностранных физических и юридических лиц по вопросам, связанным с российским законодательством, в широком смысле.

Российская Федерация — Физические лица — Налоги на доходы физических лиц

Резиденты России подлежат уплате подоходного налога с населения (НДФЛ) в отношении совокупного дохода, полученного во всем мире за календарный год. Нерезиденты облагаются налогом на доходы, полученные от источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из источников в России.Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Доход из российских источников включает, но не ограничивается, доход, полученный от имущества, находящегося в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если оно выплачивается иностранным юридическим лицом из-за границы).

НДФЛ уплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

Доходы в любой иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на каждую дату получения доходов/расходов.

Ставки налога на доходы физических лиц

С 1 января 2021 года в России вводится прогрессивная шкала налогообложения. Как правило, годовой доход до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как доход выше этого предела будет облагаться налогом по ставке 15%. Однако из этого правила есть несколько исключений:

- Доход от продажи и получения в дар имущества, кроме ценных бумаг, а также налогооблагаемых страховых и пенсионных платежей облагается фиксированной ставкой 13%.

- Стоимость любых наград и призов, полученных в ходе конкурсов, игр и других мероприятий, проводимых в целях рекламы товаров, работ и услуг, сверх установленных лимитов, облагается налогом по ставке 35%.

- Ссуды, взятые у взаимозависимой организации (т. е. организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляющие собой зачет встречного требования от физического лица к кредитору, которые считаются «льготными ссудами». Процентные ставки по льготным кредитам составляют менее 9% (по кредиту в нероссийской валюте) и менее 2/3 ставки рефинансирования ЦБ РФ (по кредиту в рублях). Разница между фактически уплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом по ставке 35%.

е. организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляющие собой зачет встречного требования от физического лица к кредитору, которые считаются «льготными ссудами». Процентные ставки по льготным кредитам составляют менее 9% (по кредиту в нероссийской валюте) и менее 2/3 ставки рефинансирования ЦБ РФ (по кредиту в рублях). Разница между фактически уплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом по ставке 35%.

е. организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляющие собой зачет встречного требования от физического лица к кредитору, которые считаются «льготными ссудами». Процентные ставки по льготным кредитам составляют менее 9% (по кредиту в нероссийской валюте) и менее 2/3 ставки рефинансирования ЦБ РФ (по кредиту в рублях). Разница между фактически уплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом по ставке 35%.Нерезиденты уплачивают фиксированную ставку НДФЛ в размере 30% для всех видов доходов, полученных из российских источников, за исключением следующих:

- Дивиденды российских компаний облагаются налогом по ставке 15%.

- Доход высококвалифицированных иностранных специалистов ( см. ниже ) облагается налогом по ставке 13%/15%.

- Определенный доход иностранных граждан из безвизовых стран ( см. ниже ) облагается налогом по ставке 13%/15%.

- Доход беженцев от выполнения трудовых обязанностей облагается налогом по ставке 13%/15%.

- Процентный доход от российских банков до 5 млн руб. облагается налогом по ставке 13%, а доход сверх этого лимита — по ставке 15%.

Налог на профессиональный доход

С 1 января 2019 года новый экспериментальный налоговый режим введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан. Он доступен для граждан России и граждан стран, входящих в Евразийский экономический союз (Беларусь, Казахстан, Армения и Кыргызстан).С 1 января 2020 года этот новый режим распространился еще на 19 регионов. С 1 июля 2020 года этот налоговый режим могут ввести все регионы России.

«Профессиональный доход» включает доход от деятельности, в которой у физических лиц нет ни работодателя, ни наемных работников по трудовым договорам (например, плата за обучение, доход от аренды). Доход, подлежащий налогообложению в рамках этого специального режима, ограничен суммой 2 400 000 рублей. Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса физического лица.

Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса физического лица.

При оказании услуг физическим лицам ставка налога составляет 4%.Если услуги оказываются юридическим лицам или индивидуальным предпринимателям, ставка налога составляет 6%. Налог уплачивается ежемесячно. Физические лица, уплачивающие налог на профессиональный доход, не обязаны платить подоходный налог и/или взносы на социальное страхование.

Физические лица и индивидуальные предприниматели могут перейти на этот специальный налоговый режим и общаться с налоговыми органами России через специальное приложение.

Высококвалифицированные специалисты (ВКС)

ВКС – иностранный гражданин с опытом работы, навыками или достижениями в определенной области, работающий в России с ежемесячной заработной платой не менее 167 000 рублей (за некоторыми исключениями).

Доход, полученный от трудовой деятельности физическими лицами-нерезидентами со статусом ВКС, облагается налогом по ставке 13%/15% вместо ставки налога в размере 30%, которая применяется к такому доходу, полученному нерезидентами, не имеющими статуса ВКС.

Иностранные граждане стран с безвизовым режимом

Иностранные граждане, въехавшие в Россию в безвизовом режиме (то есть граждане стран Содружества Независимых Государств [СНГ], не входящих в Евразийский экономический союз [ЕАЭС], т.г. Украины и Узбекистана) и нанимаются физическими лицами по трудовому или гражданско-правовому договору для выполнения работ (оказания услуг) для личных, бытовых и иных подобных нужд, не связанных с какой-либо предпринимательской деятельностью (например, в качестве помощников по дому, домработниц, садовников), или юридическими лицами, индивидуальными предпринимателями или иными видами хозяйствующих субъектов на основе патентов на работу, имеют право претендовать на специальные налоговые преференции. Кроме того, граждане стран-членов ЕАЭС (Армения, Беларусь, Казахстан и Кыргызстан), работающие в России, также могут претендовать на получение специальных налоговых преференций.

Определенный доход, полученный вышеупомянутыми иностранными гражданами-нерезидентами, облагается налогом по ставке 13%/15% вместо 30%.

Местные подоходные налоги

В России отсутствуют местные налоги на доходы физических лиц.

Правила налогообложения при продаже недвижимости в России

10 июня 2016, 09:05При покупке недвижимости в России вы должны знать, какие правила налогообложения будут применяться, если вы решите ее продать.

При продаже вашего имущества налоговые правила различаются для налоговых резидентов и налоговых нерезидентов.

Кто является налоговыми резидентами и налоговыми нерезидентами?

Гражданин считается налоговым резидентом Российской Федерации, если он находится на территории Российской Федерации не менее 183 дней в течение календарного года, в котором он получает прибыль от реализации своего имущества.

- Гражданство лица не имеет значения. Гражданин России также может считаться налоговым нерезидентом Российской Федерации.

- Цель пребывания в РФ для определения статуса налогового резидента значения не имеет.

- Количество дней пребывания в России исчисляется 31 декабря того календарного года, в котором получена прибыль от продажи недвижимости.

Правила для налоговых резидентов и налоговых нерезидентов в России

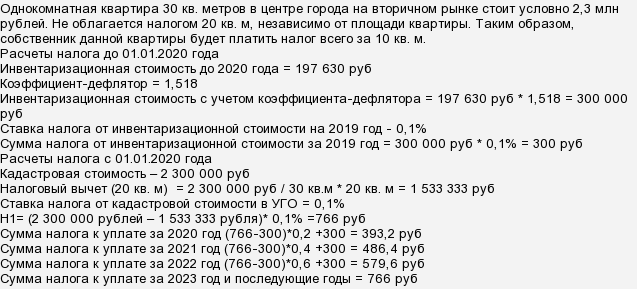

При реализации ранее приобретенного имущества В ТЕЧЕНИЕ 5 ЛЕТ со дня получения права собственности налоговые резиденты и налоговые нерезиденты НЕ ПЛАТЯТ НДФЛ (вступает в силу с 01.01.2019).

При продаже ранее купленной недвижимости РАНЬШЕ, ЧЕМ ЧЕРЕЗ 5 ЛЕТ после даты получения права собственности, применяется следующее налогообложение:

- Налоговый нерезидент должен уплатить 30% НДФЛ от общей суммы, полученной за проданное имущество.

⇒ Пример:

Если вы продаете недвижимость за 11 миллионов рублей, вы заплатите 30 % от 11 миллионов рублей (т. е. 3,3 миллиона рублей).

- Налоговый резидент должен платить 13 % налога на доходы физических лиц.При наличии у налогового резидента документального подтверждения затрат, связанных с приобретением продаваемого имущества, он имеет право задекларировать их и уплатить налог в размере 13% только с разницы между затратами на покупку и продажу недвижимости. .

⇒ Пример:

Если вы купили недвижимость за 10 млн рублей, а продали ее за 11 млн рублей и у вас есть документальное подтверждение расходов, связанных с приобретением продаваемой недвижимости, вы заплатите налог 13% от 1 млн рублей (т.е.130 тысяч рублей).

Подробнее об имущественных вычетах при продаже недвижимости можно узнать на сайте ФНС ЗДЕСЬ.

По вопросам/помощи в приобретении недвижимости обращайтесь по телефону +7 966 380 1075/ [email protected]. С нашими условиями можно ознакомиться ЗДЕСЬ.

Хотите поделиться страницей с друзьями?

Нампа, Москва разошлись в вопросе повышения налога на имущество

Премия «Оловянный колос года», без сомнения, должна быть вручена Моссовету за то, что недавно он проголосовал за резкое повышение налогов для владельцев собственности в этом городе в разгар столь же массовых дебатов о том, как сохранить Рост налогов на недвижимость в Айдахо из-за ценообразования людей из их домов.

Московские чиновники решили оседлать домовладельцев, представителей малого бизнеса и других владельцев недвижимости 25-процентным увеличением самого ненавистного штата штата налога, чтобы повысить зарплату государственным служащим, которые уже получают огромные льготы (см. также мою последнюю колонку о сверхдорогих налогах штата Айдахо государственная пенсионная программа).

Это все потому, что московские выборщики решили отменить решения прошлых лет не собирать все налоги на имущество, которые могли. В соответствии с законодательством штата Айдахо местные органы власти имеют ограничение на ежегодное увеличение совокупного сбора налога на имущество.Когда местные чиновники устанавливают бюджет, который не требует максимального сбора налогов, разрешенного законом, это не означает, что это будет последним, что кто-либо услышит об этих налоговых долларах в будущем. Несобранная сумма в долларах отслеживается государством, что позволяет местным чиновникам потребовать деньги позже. Это позволяет местным органам власти в конечном итоге превысить лимит ежегодного увеличения налога на недвижимость.

Это позволяет местным органам власти в конечном итоге превысить лимит ежегодного увеличения налога на недвижимость.

Несобранные налоги называются «упущенными налогами», и они вызывают споры, потому что они позволяют местным властям казаться бережливыми, когда на самом деле они просто копят деньги для значительного повышения налогов в более поздний срок.

Держать упущенные налоги на балансе, а затем вытягивать их из кошельков налогоплательщиков — обычная уловка, которую чиновники используют для финансирования своих любимых проектов. В этом году округ Ада воспользовался упущенными деньгами, чтобы расширить свою тюрьму и отремонтировать некоторые офисы. В прошлом году округ Бонневиль вытащил более 700 000 долларов из упущенного баланса для финансирования расходов правоохранительных органов.

И наоборот, если кто-то и заслуживает награды «Герой-налогоплательщик», так это городской совет Нампы, который поступил противоположно Москве.Чиновники Nampa проголосовали за то, чтобы защитить своих налогоплательщиков от подобного колоссального повышения налогов в будущем. Совет сделал это, не повышая сборы налога на имущество в максимально возможной степени в соответствии с законодательством штата, и отдельно проголосовав за отказ от сбора части упущенных налогов в любой момент в будущем. Это был умный ход, который не может быть отменен будущим городским советом Нампы, который может решить пожадничать с деньгами налогоплательщиков, как это сделала Москва.

Совет сделал это, не повышая сборы налога на имущество в максимально возможной степени в соответствии с законодательством штата, и отдельно проголосовав за отказ от сбора части упущенных налогов в любой момент в будущем. Это был умный ход, который не может быть отменен будущим городским советом Нампы, который может решить пожадничать с деньгами налогоплательщиков, как это сделала Москва.

Закон, который Нампа использовал для окончательного отказа от неуплаченных налогов, был политическим решением Фонда Свободы, которое законодатели штата приняли несколько лет назад.К сожалению, закон применялся всего несколько раз, главным образом потому, что ассоциации штатов, которые представляют и дают советы налоговым округам, полны крупных сторонников правительства, которые боролись за принятие закона. Эти хапуги не любят говорить местным чиновникам, что закон существует. За короткое время существования закон сэкономил налогоплательщикам Айдахо около 1 миллиона долларов. Это не пустяк, но это мало, если учесть, что ежегодно собирается около 1,9 миллиарда долларов в виде налогов на недвижимость.

Если бы я мог внести одно изменение в статут, это было бы изменение положения закона по умолчанию, которое сегодня позволяет автоматически накапливать упущенные остатки без каких-либо действий со стороны местных властей, в то же время требуя от управляющего совета принять резолюцию, если он хочет защитить налогоплательщиков. . Позиция по умолчанию должна заключаться в том, что местные органы власти автоматически отказываются от сбора упущенных налогов на недвижимость, если они не взимают налоги в максимальной степени, если только они не проголосуют за иное. Таким образом, больше налогоплательщиков будет защищено от больших повышений налогов, а избиратели Айдахо увидят истинные намерения всех налоговых округов Айдахо: какие из них серьезно относятся к сохранению низких налогов на недвижимость, а какие просто строят большую взлетно-посадочную полосу, которая позволит им приземлиться. гигантский рост налогов в будущем.

Понимание налога на недвижимость — Налоговая комиссия штата Айдахо

Понимание налога на имущество

Округа взимают и собирают налог на имущество для предоставления местных услуг и поддержки независимых местных налоговых округов, таких как города и школы. В штате Айдахо не взимается налог на недвижимость.

В штате Айдахо не взимается налог на недвижимость.

Налог на имущество применяется ко всему не освобожденному от налогообложения имуществу, включая:

- Дома (включая сборные дома)

- Сельхозугодья

- Коммерческая недвижимость

- Промышленная недвижимость

- Деловая личная собственность (если она принадлежит одному налогоплательщику и совокупная стоимость которой превышает 100 000 долларов США на округ)

Роль налоговой комиссии

Отдел налога на имущество Налоговой комиссии осуществляет надзор за системой налога на имущество, чтобы обеспечить соблюдение законов штата.Налоговая комиссия также определяет оценочную стоимость действующего имущества, такого как электроэнергетические компании, железные дороги и вагоностроительные компании.

Налоговая комиссия не взимает налог на имущество.

Определение суммы налога на имущество

Роль окружных заседателей

Каждый год офис окружного оценщика должен оценить, сколько обычный покупатель заплатил бы за вашу собственность по состоянию на 1 января. Она оценивается в размере 100% рыночной стоимости за вычетом любых исключений. (Проконсультируйтесь с окружным заседателем, чтобы узнать, какие исключения могут применяться.)

Она оценивается в размере 100% рыночной стоимости за вычетом любых исключений. (Проконсультируйтесь с окружным заседателем, чтобы узнать, какие исключения могут применяться.)

Как правило, оценщики используют цены продажи недвижимости в округе для разработки рекомендаций. Они также учитывают особенности, которые могут повлиять на то, сколько покупатель заплатит за недвижимость. Эти особенности включают размер, местоположение, качество строительства, возраст и состояние.

Свяжитесь со своим окружным оценщиком, если у вас есть какие-либо вопросы об оценке вашей собственности.

Офис окружного заседателя также может предоставить вам форму, необходимую для декларирования личного имущества для вашего бизнеса.

Обжалование оценочной стоимости

Если вы не согласны с вашей оценкой, выполните следующие действия в следующем порядке:

- Свяжитесь с местным офисом окружного оценщика и поговорите со своим оценщиком.

- Обратитесь к секретарю округа, чтобы подать апелляцию в Совет по урегулированию (BOE) до четвертого понедельника июня. Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.

- Если вы не согласны с решением BOE, спросите у секретаря округа, как вы можете подать апелляцию в течение 30 дней по номеру или :

- Государственная апелляционная налоговая палата

- Районный суд

Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.

Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.Роль налоговых округов

Все имущество находится в нескольких налоговых округах.Налоговые округа являются государственными единицами (например, округ, город, школьный округ, канализационный пожарный округ, библиотечный округ).

Каждый год налоговый округ разрабатывает бюджет для покрытия всех своих услуг. После утверждения бюджета часть бюджета, финансируемая за счет налога на имущество, делится на общую налогооблагаемую стоимость всего имущества в этом налоговом округе. Это число является налоговой ставкой для этой области для этого налогового округа .

Все применимые налоговые округа повторяют этот процесс. Итого общая ставка налога на имущество для этой области.

Итого общая ставка налога на имущество для этой области.

Пример:

Собственность Джорджа — дом, расположенный в вымышленном городе Нью-Таун, штат Айдахо. Этот город является одним налоговым районом. Городской совет Нового города принял бюджет в размере 9 500 000 долларов. Общая налогооблагаемая стоимость всего имущества в городе составляет 5 495 800 420 долларов. Разделив первую цифру на вторую, мы получим ставку городского налога в Новом городе, равную 0,001728.

Все остальные налоговые округа для собственности, которой он владеет, повторяют этот процесс.В данном случае это следующие районы: округ, пожарная служба, шоссе, библиотека, школа, канализация, скорая помощь и борьба с сорняками. После того, как их налоговые ставки (проценты) будут добавлены к ставке города, общая ставка для имущества Джорджа составит 0,01352.

Общая сумма налога на недвижимость, которую должен заплатить Джордж, рассчитывается следующим образом:

- 100% рыночной стоимости его дома составляет 142 900 долларов.

- 100% рыночной стоимости его участка в пол-акра, на котором стоит дом, составляет 96 000 долларов.

- Джордж имеет право на освобождение домовладельца.Это уменьшает налогооблагаемую стоимость его имущества на 100 000 долларов.

- Строка A плюс строка B минус строка C — это налогооблагаемая стоимость: 138 900 долларов США

- Строка D, умноженная на общую ставку 0,01352, представляет собой счет Джорджа по налогу на имущество за этот год: $1877,23

Вы можете найти средние ставки городского и сельского налога для каждого округа Айдахо в годовом отчете. Свяжитесь с казначеем своего округа для получения информации о конкретных налоговых ставках.

Увеличение или уменьшение ставок налога на имущество

Значение свойства

Закон штата Айдахо не ограничивает увеличение или уменьшение стоимости имущества из года в год.

Стоимость вашей собственности может периодически меняться по следующим причинам:

- Изменения рыночной стоимости всех объектов недвижимости в вашем районе

- Офис вашего окружного заседателя получает более точную информацию

Усовершенствования

Несколько факторов могут повлиять на стоимость вашей собственности. Эти факторы включают добавление новых структур или внесение других улучшений, повышающих ценность. Рыночные условия также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Эти факторы включают добавление новых структур или внесение других улучшений, повышающих ценность. Рыночные условия также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Ставки налога на имущество

Законодательно не существует ограничений на увеличение или уменьшение налога на имущество. Но каждый налоговый округ может увеличить долю налога на имущество в своем бюджете на не более более чем на 3%, если только не применяется одно или оба из следующих положений:

- Избиратели одобряют увеличение поступлений от налога на имущество (например, облигации, переопределения)

- Ваши налоговые округа применяют новое строительство или новые аннексии

Ставки налога на имущество штата Айдахо за последние пять лет

| Год | Средний городской тариф | Средний сельский тариф |

|---|---|---|

| 2020 | 1.129% | 0,798% |

| 2019 | 1,327% | 0,893% |

| 2018 | 1,438% | 0,951% |

| 2017 | 1,511% | 0,994% |

| 2016 | 1,542% | 1,012% |

Вы можете найти средние ставки городского и сельского налога для каждого округа Айдахо в годовом отчете.

Уплата налога на имущество

Каждый ноябрь округа отправляют счета по налогу на имущество.Платежи по налогу на имущество должны быть произведены до 20 декабря. Вы можете заплатить половину до 20 декабря, а остаток до 20 июня следующего года.

Последнее обновление страницы: 26 марта 2020 г. Последнее полное рассмотрение страницы: 5 сентября 2019 г.

Эта информация предназначена только для общего ознакомления. Налоговое законодательство сложное и регулярно меняется. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и достоверную информацию.Но некоторая информация может содержать технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.Домовладельцы и налог на имущество — Налоговая комиссия штата Айдахо

Домовладельцы и налог на имущество

Округа облагают налогом землю и дома (включая промышленное жилье) для предоставления местных услуг и поддержки независимых налоговых округов, таких как города и школы.

Узнайте больше в нашем руководстве «Понимание налога на имущество», в том числе о том, как определяется ваша оценка налога на имущество и что делать, если вы не согласны с ним.

Налоговые льготы для домовладельцев

Вы можете иметь право на участие в одной или нескольких из следующих программ. Прочитайте описания ниже, чтобы узнать, можете ли вы претендовать на участие.

Освобождение домовладельца

Если вы владеете и занимаете дом (в том числе готовые дома) в качестве основного места жительства, вы можете претендовать на освобождение домовладельца для этого дома и до одного акра земли.

Вам нужно подать заявку только один раз. В случае одобрения ваше освобождение действует до тех пор, пока не произойдет любое из следующего:

- Вы переезжаете, и дом больше не является вашим основным местом жительства

- Дом больше не принадлежит вам

- Смена собственника дома (т.г., вы отдали дом в доверительное управление; вы начинаете делить собственность с кем-то еще)

Освобождение домовладельца освобождает 50% стоимости вашего дома и до одного акра земли (максимум: 100 000 долларов США) от налога на имущество.

Пример:

Собственность Джорджа — дом, расположенный в вымышленном городе Нью-Таун, штат Айдахо. Общая сумма налога на недвижимость, которую должен заплатить Джордж, рассчитывается так:

.- 100% рыночной стоимости его дома составляет 142 900 долларов.

- 100% рыночной стоимости его участка в пол-акра, на котором стоит дом, составляет 96 000 долларов.

- Джордж подал заявку и имеет право на освобождение домовладельца. Это уменьшает налогооблагаемую стоимость его имущества на 100 000 долларов.

- Строка A плюс строка B минус строка C — это налогооблагаемая стоимость: 138 900 долларов США

История максимального освобождения домовладельца находится внизу этой страницы.

Программа снижения налога на имущество

Эта программа может уменьшить налог на недвижимость, который вы должны платить за свой дом и до одного акра земли.Вы должны подавать заявление каждый год в период с 1 января по 15 апреля в офис окружного заседателя.

Вы можете найти формы и брошюру с описанием квалификационных требований на странице «Снижение налога на имущество».

Программа отсрочки уплаты налога на имущество

Программа позволяет вам отсрочить уплату налогов на ваш дом и до одного акра земли. Вы должны подавать заявление каждый год в период с 1 января по 15 апреля в офис окружного заседателя.

Как и в случае с программой снижения налога на имущество, вы должны соответствовать определенным квалификационным требованиям.Подробнее читайте на странице «Отсрочка по налогу на имущество».

Пособие для ветеранов со 100% инвалидностью, связанной со службой

Эта программа может снизить налог на недвижимость, который вы должны платить за свой дом и до одного акра земли. Вы должны подавать заявление каждый год в период с 1 января по 15 апреля в офис окружного заседателя.

Вы можете найти формы и брошюру с описанием квалификационных требований на странице 100% Service-Connected Disabled Veterans Benefit.

Прочие ресурсы по налогу на имущество

Вы можете найти список всех наших страниц, посвященных налогам на имущество, в Центре налогообложения имущества.

Налоговая комиссия не взимает налог на имущество. Округа собирают налоги на имущество. Налоговая комиссия просто наблюдает за системой налога на имущество, чтобы обеспечить соблюдение законов штата. Подробнее читайте в нашем руководстве «Понимание налога на недвижимость».

История максимального освобождения домовладельца

| лет | Максимальные |

|---|---|

| 1980-1982 | $ 10000 |

| 1983-2005 | $ 50000 |

| 2006 | $ 75000 |

| 2007 | $ 89325 |

| 2008 | $ 100938 |

| 2009 | $ 104471 |

| 2010 | $ 101153 |

| 2011 | $ 92040 |

| 2012 | $ 83974 |

| 2013 | $ 81000 |

| 2014 | $ 83920 |

| 2015 | $ 89580 |

| 2016 | $ 94745 |

| 2017 | $ 100000 |

| 2018 | $ 100000 |

| 2019 | $ 100000 |

| 2020 | $ 100000 |

Страница las обновлено 29 октября 2019 г. Последний полный просмотр страницы: 24 октября 2019 г.

Последний полный просмотр страницы: 24 октября 2019 г.

Путин хочет облегчения ипотечного кредита и денег для тех, у кого есть еще дети

Мими Хэддон | Фотодиск | Getty Images

Президент России Владимир Путин пообещал налоговые льготы, ипотечные льготы и наличные деньги для поддержки российских семей, которые рожают больше детей.

Путин использовал свое телеобращение к нации в среду, чтобы наметить ряд мер, которые, как он утверждал, улучшат условия жизни. Сосредоточив внимание на семьях, лидер сказал, что первый способ улучшить доходы — это уменьшить налоговое бремя.

Сосредоточив внимание на семьях, лидер сказал, что первый способ улучшить доходы — это уменьшить налоговое бремя.

«Принцип должен быть очень простым — чем больше у вас детей, тем меньше налогов вы должны платить», — сказал Путин.

Российский силач заявил собравшимся, что хочет снять с жилой недвижимости семьи по 5 квадратных метров налогооблагаемой площади за каждого имеющегося у них ребенка. Земельная собственность площадью до 600 квадратных метров также будет полностью освобождена от налогов.

Семьи с тремя и более детьми также получат единовременную выплату в размере 450 000 рублей (6 840 долларов США) для сокращения размера их ипотечных кредитов.

«Если прибавить к этому декретному фонду, который можно использовать и для выплаты ипотеки, то это 900 тысяч рублей, а во многих регионах России это будет существенная сумма к стоимости жилья», — сказал Путин.

Президент России Владимир Путин прибывает с ежегодным обращением к нации в Москву, 20 февраля 2019 г.

АЛЕКСАНДР НЕМЕНОВ | АФП | Getty Images

В настоящее время семьи в России могут подать заявку на получение двухпроцентной скидки на ипотеку, при этом остаток субсидируется российским правительством.

Российский лидер сказал, что спрос был низким, поскольку субсидия длилась всего несколько лет. Под аплодисменты он предложил распространить льготу на срок действия ипотеки.

Москва оценила стоимость помощи примерно в 30,6 млрд рублей только в 2020 году, но заявила, что она принесет пользу 600 000 домов.

Другие объявления включали удвоение пособий для семей с детьми-инвалидами и повышение уровня допустимого заработка для получения существующих детских пособий.Также было дано обещание покончить с нехваткой детских садов к 2021 году.

Ранее в этом месяце премьер-министр Венгрии Виктор Орбан объявил о подобном шаге. Во время своего обращения к нации Орбан объявил о мерах, которые включали отмену налога на доходы физических лиц для женщин, воспитывающих не менее четырех детей, на всю оставшуюся жизнь, а также субсидии для многодетных семей на покупку больших автомобилей.