Налоги и взносы – Налоги и платежи за работников в 2019 году

Налоги и взносы

31 мая 2019

Уплата налогов в соответствии со сроками, установленными для различных налоговых режимов, входит в обязанности предпринимателя. Но иногда случаются ошибки, касающиеся как времени, так и суммы налогов. В этой статье расскажем о том, как узнать есть ли задолженность у ИП по налогам. 270

24 мая 2019

В четырех регионах России в виде эксперимента действует режим самозанятых. ИП без наемных сотрудников задаются вопросом: есть ли смысл переходить на новый налоговый режим, когда его объявят по всей стране. Планируется, что в большинстве регионов самозанятость станет возможной для оформления в 2020 году. В статье сравним налоговый режим самозанятости с традиционным предпринимательством и расскажем, как ИП стать самозанятым.

25 апреля 2019

Перед организацией бизнеса у начинающего предпринимателя появляется вопрос: сколько налогов платит ООО? От размера налоговой нагрузки зависит решение — есть ли смысл оформлять ООО, или после уплаты всех налогов от прибыли останутся крохи?

10 апреля 2019

В России растет число предприятий и организаций, пользующихся бухгалтерским аутсорсингом. Отчасти к этому подталкивает законодательство – ужесточаются требования и ответственность, даже незначительные ошибки обходятся дорого. Но не все решаются передать бухучет сторонней компании. Какие процессы можно доверить подрядчику? Как выбрать надежного партнера? Об этом читайте в нашей статье.

5 апреля 2019

Какие налоги платит ООО в 2019 году

Все виды налогов, которые обязаны выплачивать компании, можно поделить на 3 группы:

- Налоги по выбранному налоговому режиму.

- Налоги и взносы с оплаты труда персонала.

- Прочие дополнительные налоги и сборы (в зависимости от рода деятельности компании).

Для своевременной уплаты всех налогов/платежей можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Налоги по выбранному налоговому режиму

| Налоговый режим | Налог | Ставка | Срок уплаты в бюджет |

| НДС | 0, 10, 18 % | До 25 числа (включительно) каждого месяца, идущего за истекшим кварталом по 1/3 суммы ежемесячно или одним платежом до 25 числа (включительно) месяца, идущего за прошедшим кварталом | |

| Налог на прибыль | 20% | Ежеквартальные авансы (для фирм, попадающих под категории, указанные в п. 3 ст. 286 НК РФ) – в течение 28 дней после окончания квартала Ежемесячные авансы – до 28 числа (включительно) каждого месяца Налог по результатам года – до 28 марта года, следующего за отчетным | |

| Налог на имущество юрлиц | до 2,2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| Единый налог | 6 % (с доходов), 15 % (доходы за минусом затрат) | По итогам отчетного периода (1 кв., полугодие, 9 мес., год) до 25 числа (включительно) месяца, идущего за окончанием расчетного периода За год – до 31 марта (включительно) следующего года | |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕНВД | Единый налог на вмененный доход | Расчетным способом, в зависимости от региона и физ. показателей | До 25 числа (включительно) месяца, идущего за отчетным кварталом |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕСХН | Единый сельхоз. налог | 6 % (с доходов за минусом затрат) | Авансовый платеж – не позже 25 дней по окончании полугодия За год – до 31 марта (включительно) следующего года |

| Фирмы на ОСНО и УСН, ведущие торговлю в регионе*, где принят закон о торговом сборе | Торговый сбор | Расчетным способом, в зависимости от ставки по региону* и параметров объекта торговли | Ежеквартально до 25 числа (включительно) месяца, идущего за отчетным кварталом |

*Примечание: в настоящее время такой нормативный документ утвержден только по Москве (закон от 17.12.2014 №62), в других регионах торговый сбор пока не введен.

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физлиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т. д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы.

- Предприятие обязано рассчитывать и удерживать НДФЛ с доходов работников (в размере 13% с вознаграждений резидентов или 30% – с иностранцев) и перечислять его в бюджет не позднее следующего дня с момента выплаты дохода.

- С вознаграждений сотрудников также уплачиваются следующие виды взносов:

| Контролирующий орган | Вид взноса | Ставка,% |

| ИФНС | ОПС (пенсионное страхование) | 22 |

| ОМС (медицинское страхование) | 5,1 | |

| ОСС (социальное страхование и обеспечение) | 2,9 | |

| ФСС | Травматизм (профзаболевания и несчастные случаи на производстве) | 0,2-8,5 Устанавливается фондом в зависимости от вида деятельности |

Взносы нужно уплачивать ежемесячно до 15 числа (включительно) месяца, идущего за расчетным.

Примечание: следует отметить, что если НДФЛ удерживается непосредственно из дохода сотрудника, то страховые взносы уплачиваются уже из средств самой организации и являются дополнительной статьей расходов по ведению деятельности.

3. Прочие налоги и сборы

Организация может заниматься видами деятельности, предполагающими уплату дополнительных налогов, а также иметь лицензии или разрешения, которые обязывают выплачивать специальные сборы и платежи.

При этом дополнительные налоги и сборы подлежат уплате независимо от выбранного налогового режима.

|

Налоги | Налог на производство и реализацию подакцизной продукции |

| Транспортный налог | |

| Земельный налог | |

| Водный налог | |

| Налог на игорный бизнес | |

| Налог на добычу полезных ископаемых | |

| Сборы и платежи | Сборы за пользование водными ресурсами |

| Сбор за использование объектов животного мира | |

| Регулярные платежи за пользование недрами |

Налоги и взносы ИП за работников в 2019 году

Здравствуйте! В этой статье мы расскажем о налогах и взносах ИП.

Сегодня вы узнаете:

- Какие налоги платит ИП за работников;

- Куда платить налоги и взносы в 2019 году, в какие сроки необходимо уложиться;

- Какие изменения по страховым взносам действуют с 2019 года.

Советуем вам всегда пользоваться налоговым календарем, чтобы всегда знать, какую отчетность вам сдавать. А чтобы формировать и сдавать отчетность максимально удобно, пользуйтесь специальным сервисом.

Платит ли ИП налоги за работников

Да, в большинстве случаев ИП платит налоги за своих работников. После регистрации в качестве индивидуального предпринимателя он обязан встать на учет в ПФР и ФСС, и, таким образом, заявить о себе как о налоговом агенте для своих подчиненных.

Согласно действующему законодательству, работник не обязан самостоятельно заполнять налоговую декларацию и делать отчисления во внебюджетные фонды, если его труд является наемным. Эти функции берет на себя работодатель.

Таким образом, все вносимые индивидуальным предпринимателем средства за своих сотрудников состоят из двух пунктов:

- Подоходный налог – 13%. Эту сумму предприниматель берет не из своего кармана, а из начисленной зарплаты своего работника. По сути, платит сотрудник, наниматель только перечисляет за него налог с заработной платы в бюджет. Не все доходы облагаются НДФЛ – исключение составляют пенсии, декретные выплаты, выходные пособия. Удержанную сумму налога работодатель должен перечислить в казну в день начисления зарплаты или на следующие сутки.

- Страховые взносы – 30% от величины начисленной сотруднику зарплаты. Эту сумму работодатель берет из собственных средств, увеличивая таким образом свои расходы на персонал. С 2017 года отчетность по страховым взносам за работников сдается в налоговую службу.

ИП и системы налогообложения

Индивидуальное предпринимательство как одна из форм организации малого бизнеса находит всестороннюю поддержку у государства – по крайней мере,

kakzarabativat.ru

Договор ГПХ: налоги и взносы

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат — об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% — пенсионные взносы,

- 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

spmag.ru

какие налоги, взносы и платежи платить

Добрый день, уважаемые читатели! Сегодня мы снова сделали для вас одну из «обобщающих» статей, в которых коротко рассказываем о какой-либо теме и заодно объединяем ссылки на другие статьи, размещенные на нашем сайте – так сказать, собираем все в одном месте!

Тема сегодняшней статьи – налоги и платежи, которые должен платить предприниматель, если его бизнес зарегистрирован как ООО. Ранее мы делали похожую статью по налогам для ИП.

Для более удобного ведения учета ООО все пользуются ЭТИМ сервисом.

Налоги ООО по выбранной системе налогообложения

Для юрлиц у нас действует только четыре режима: общий и 3 специальных. Здесь вы можете прочитать о выборе режима. Патентный спецрежим могут использовать исключительно ИП. Получается, что ООО уплачивает:

- Налог на прибыль плюс НДС – если юрлицо находится на ОСНО;

- УСН (здесь базу можно выбрать — либо с доходов, либо с доходов за вычетом расходов) – если использует упрощенку;

- ЕНВД (с вмененного дохода, который рассчитывается умножением физического показателя на установленную величину доходности и коэффициенты) – если перешел на вмененку;

- ЕСХН (база для расчета налога –доходы за вычетом расходов) – если, являясь с/х производителем, перешел на единый с/х налог плюс НДС, обязанность платить введена с 01.01.2019 г.

Напомню, что для юрлиц изначальным режимом является ОСНО. На этом режиме компания обязана перечислять в госбюджет налог на прибыль (20%) и НДС. Остальные режимы – специальные, поэтому применять их можно далеко не всем.

Параметры для перехода на каждый из них разные, но основными являются:

- для упрощенки – размер выручки;

- для ЕНВД – вид деятельности;

- для ЕСХН – отнесение юрлица к числу с/х товаропроизводителей.

На всех этих трех режимах юрлицо считает и платит налог с доходов по выбранному спецрежиму (по установленной ставке с установленной базы). Что касается НДС, то предприниматели, находящиеся на УСН и ЕНВД, платят его лишь в специальных случаях, на ЕСХН – в обязательном порядке, начиная с 01.01.2019 г., но можно воспользоваться освобождением от уплаты. В каких случаях это можно сделать чит

kakzarabativat.ru

Уплата налогов, сборов и страховых взносов третьими лицами

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

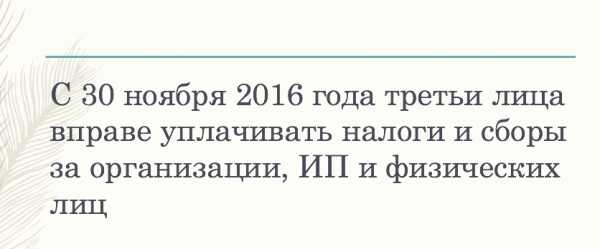

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

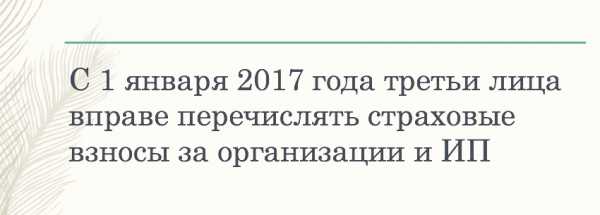

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ <О страховых взносах>). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

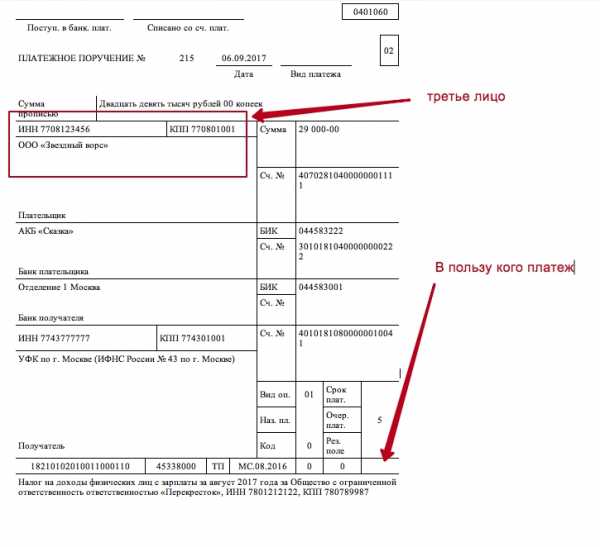

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

НДФЛ

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

УСН

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

ЕСХН

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Куда и как платить налоги и фиксированные взносы ИП за себя в 2019 году

В тот момент, когда вы проходите регистрацию в качестве ИП, нужно понимать, что теперь нужно платить налог, заполнять декларацию и прочие документы для налоговой, фондов и других госорганов. Только вот как платить этот налог и куда его платить некоторым совершенно непонятно.

Сильно облегчить ведение ИП может этот сервис, попробуйте, что бы минимизировать риски и экономить время.

Для тех, кто впервые сталкивается с такой проблемой, надо уяснить, что никто за вас ничего делать не будет. Это вы должны в срок представить декларации и заплатить налоги, иначе – получите дополнительные затраты в виде штрафов и пеней. Поэтому смело идем в бой, не стесняемся общаться с налоговой – вам важно узнать всю информацию.

У ИП как минимум есть обязанность заплатить фиксированные взносы за себя и налог (УСН или ЕНВД – смотря, что выбрали, а выбрать можно ЗДЕСЬ). Как их рассчитывать и как заполнять декларации мы уже рассказывали ранее.

Начнем со взносов. Куда мы их платим

Раньше взносы платили в ПФ, с 2017 года все взносы находятся в ведении налоговой (кроме взносов на травматизм – ими занимается ФСС). Соответственно, по поводу взносов в 2019 году мы общаемся с налоговой, также как по сдаче деклараций и уплате налогов. Поэтому звоним на общую горячую линию или в свою налоговую – и узнаем все, что нам нужно.

Что делать с налогом

Бланк можно получить в налоговой – обратитесь в информационное окно. Дальше идете с квитанцией в банк и оплачиваете нужную сумму, у вас в качестве подтверждения остается на руках квиток.

Хороший вариант для новичков – использование специальных сервисов типа Мое дело или Эльба. В них вы будете вести учет, а все нужные документы, включая декларации, квитанции, платежки будут формироваться программой автоматически. Кроме того, обычно такие сервисы предусматривают отслеживание дат налогового календаря и отправляют вам «напоминалки» о том, что подходит время сдачи декларации или уплаты налога. Декларацию, кстати, можно сдать через функционал сервиса в электронном виде. Сформированную квитанцию на уплату налога нужно будет только распечатать и оплатить в банке. Практически всегда на связи будет техподдержка – вдруг у вас возникнут вопросы.

Новичкам будет полезно прочитать о фиксированных взносах ИП за себя, а также о налогах ИП и отчетности, которую должен сдавать ИП с работниками

kakzarabativat.ru