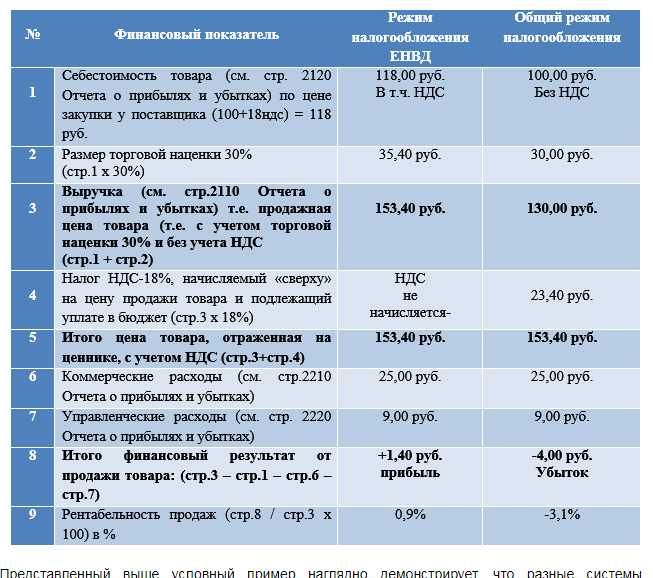

Ндс 0 и без ндс в чем разница: В чем разница между НДС 0% и без НДС

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

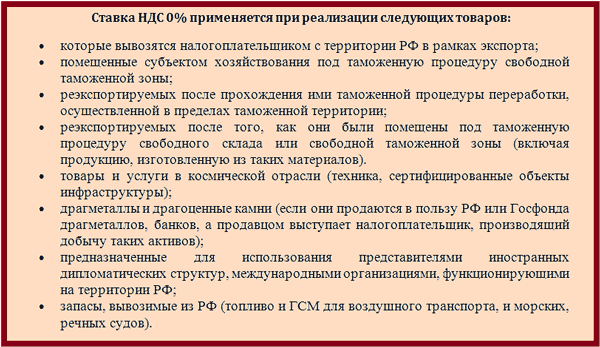

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.

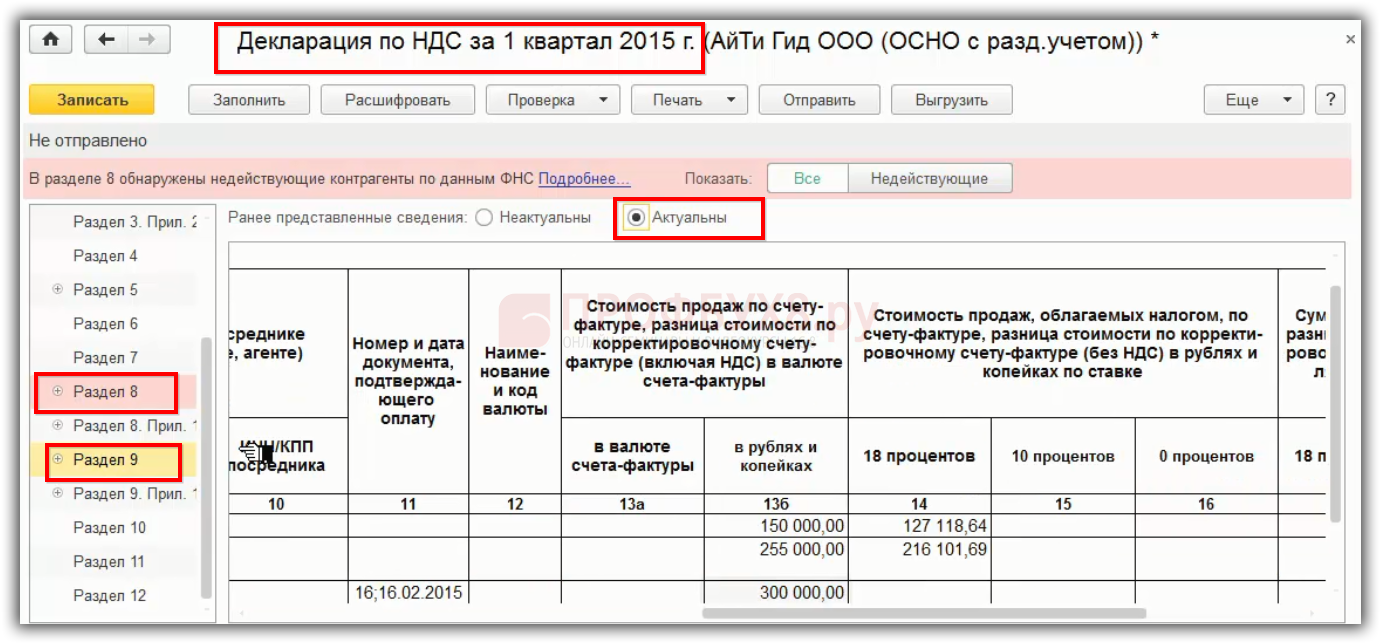

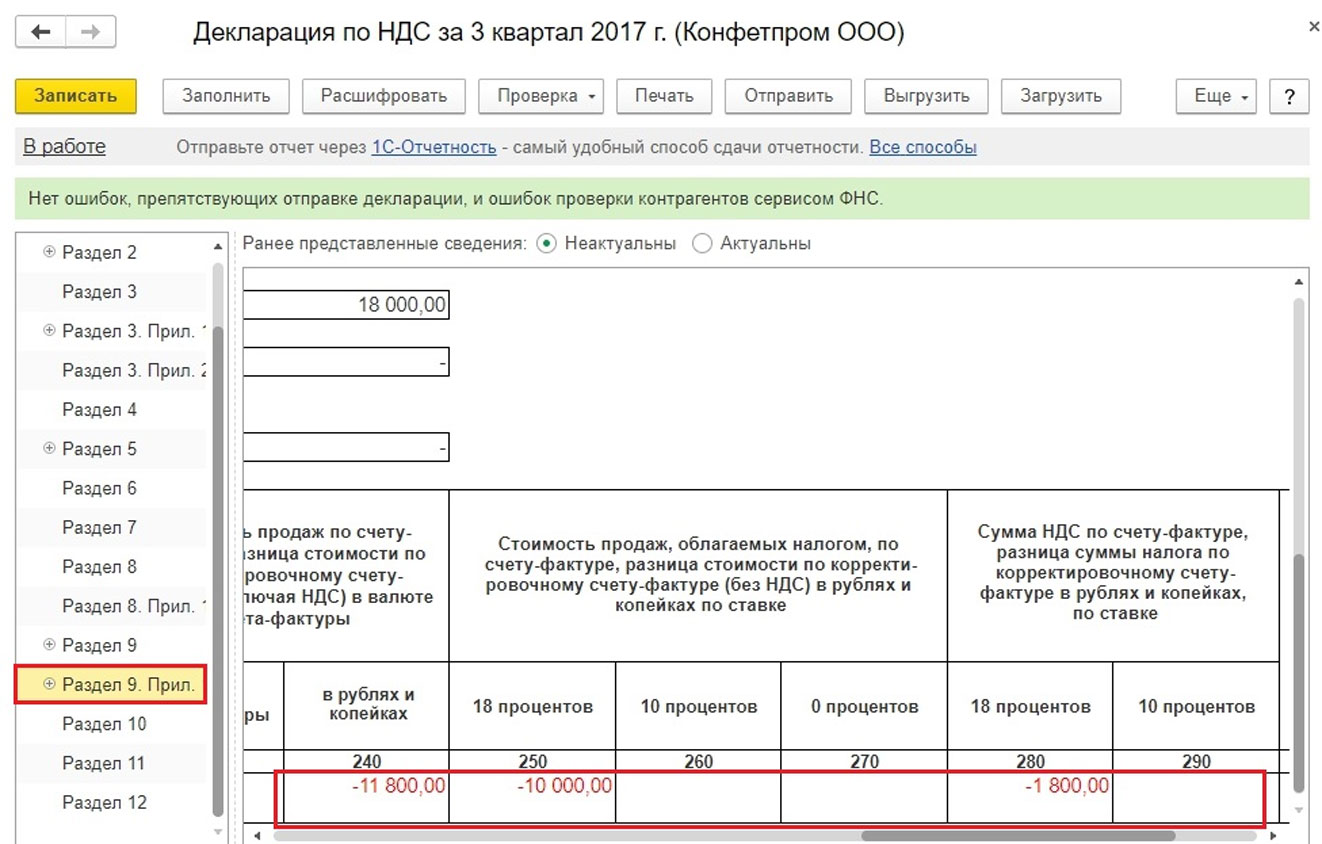

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п. 7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03. 09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т. е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01. 07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28. 05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18. 04.2018 № 466.

04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

441-сон 01.06.1998. Применения нулевой ставки по налогу на добавленную стоимость на горюче-смазочные материалы и минеральные удобрения, поставляемые сельскохозяйственным предприятиям на производственные сельскохозяйственные нужды

(пункт 3 раздела I в редакции постановления Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)(пункт 2 раздела III в редакции пунктов 1 и 4 изменений и дополнений, утвержденных постановлением Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)(пункт 3 раздела III в редакции постановления Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)

№ 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)(пункт 3 раздела III в редакции постановления Министерства финансов и Государственного налогового комитета Республики Узбекистан от 6 июля 2001 года № 70 и № 2001-48 (рег. № 441-1 от 20.07.2001 г.) — Бюллетень нормативных актов, 2001 г., № 14)

| |||||

за __________________ 199 г. | |||||

Сумма | Сумма НДС | ||||

1. | Реализация продукции — всего | ||||

| в том числе: | |||||

| а) обороты по реализации облагаемые НДС | |||||

| б) обороты по реализации облагаемые по «нулевой ставке» (2) | |||||

| в) обороты по реализации не облагаемые НДС | х | ||||

2 | Стоимость приобретенного сырья, материалов и других материальных ресурсов, относимых на затраты производства (обращения) налогооблагаемого оборота, включая оборот по нулевой ставке | ||||

3 | Сумма НДС, подлежащая взносу в бюджет (1-2) | ||||

4 | Сумма НДС, подлежащая возмещению (2-1) | ||||

| Руководитель | (подпись) | ||||

| Главный бухгалтер | (подпись) | ||||

Данный расчет представляется в Министерство финансов Республики Узбекистан до 20 числа месяца, следующего за отчетным. | |||||

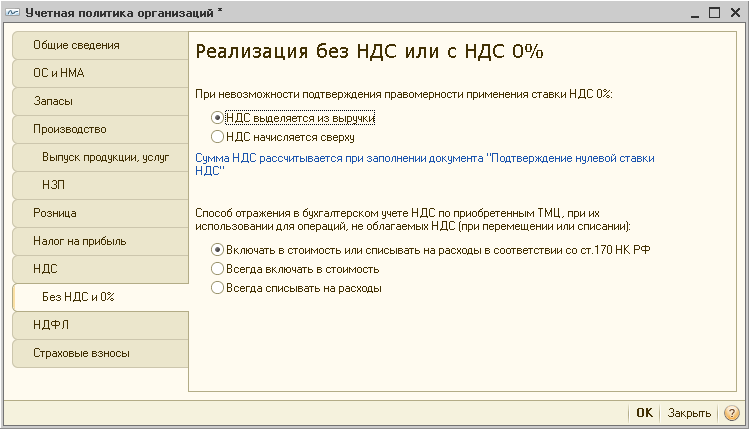

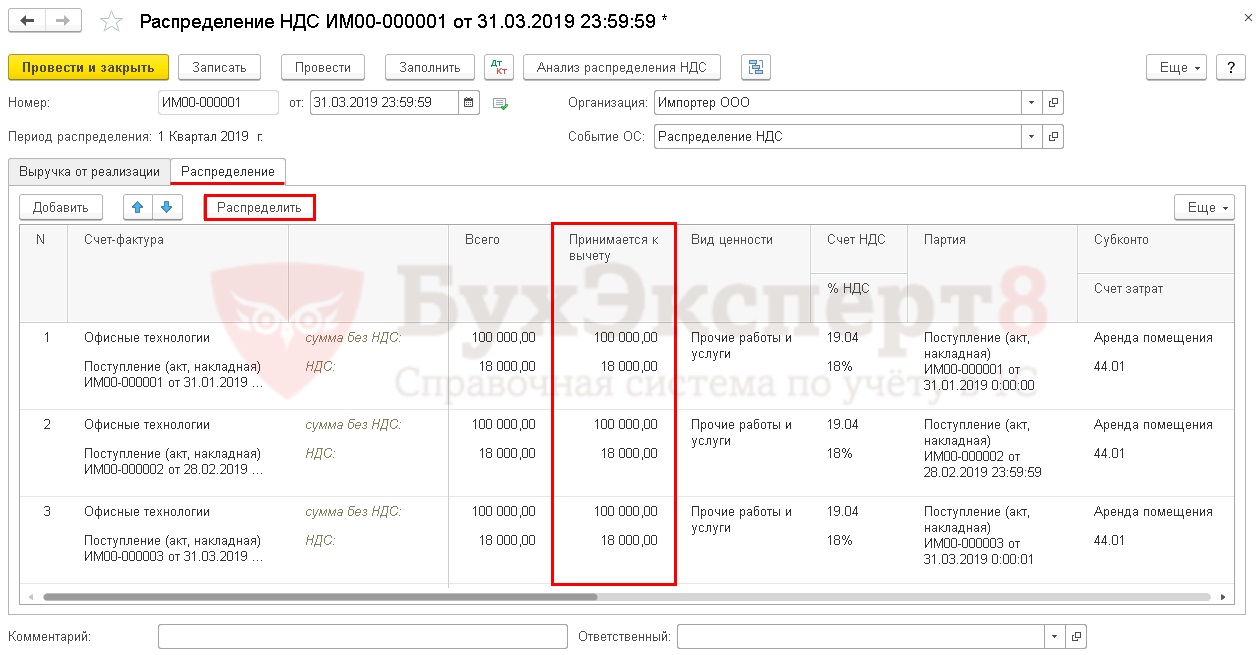

Как настроить систему для ведения раздельного учета НДС?

29 Сентября 2021

Мы подготовили серию статей о ведении раздельного учета НДС по способам учета в связи с сырьевым экспортом в программе 1С Бухгалтерия предприятия 3.0, в которых хотим рассказать о структуре и назначении регистров, используемых для учета НДС, так как книги покупок, книги продаж и Декларация по НДС формируются на основании данных в регистрах НДС.

Начнем с рассмотрения настройки системы для ведения раздельного учета НДС и основных операций, которые необходимо отразить в системе от момента оприходования входящих сумм НДС до принятия их к вычету.

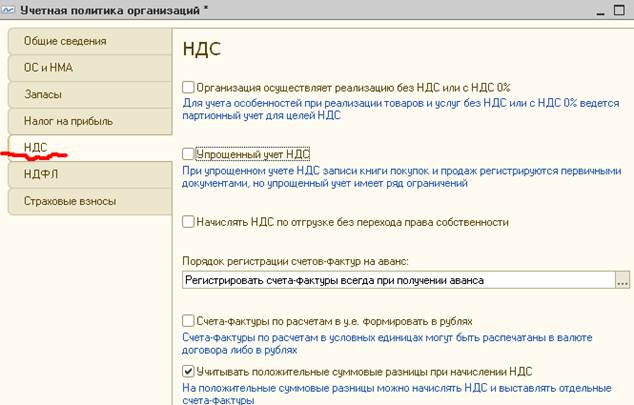

1. Настройка системы.

В программе предусмотрена возможность ведения учета НДС на 19 счете с дополнительной аналитикой по Способам учета НДС. Для этого нужно установить соответствующий признак в параметрах учета системы в настройках плана счетов.

Для этого нужно установить соответствующий признак в параметрах учета системы в настройках плана счетов.

Для включения механизма ведения раздельного учета входящего НДС нужно в настройках налогов и отчетов в разделе НДС установить признак Ведется раздельный учет входящего НДС по способам учета

Обратите внимание, что при включении настройки о ведении раздельного учета НДС, в документе Счет-фактура полученный скрывается флаг Отразить вычет НДС в книге покупок датой получения, т.е. отключается возможность упрощенного заявления к вычету входного НДС, принять к вычету НДС можно только в результате проведения документа Формирование записей книге покупок.

Если до включения раздельного учета НДС в системе уже велся учет и на складах имеются остатки, то необходимо выполнить обработку по формированию остатков в регистре Раздельный учет НДС и на 19 счете по способам учета НДС (Отчеты – Отчетность по НДС – Документы ввода остатков по раздельному учету НДС выполнить команду Актуализировать остатки). В результате выполнения обработки будут созданы два типа документов: Ввод остатков и Операция.

В результате выполнения обработки будут созданы два типа документов: Ввод остатков и Операция.

Документы Ввод начальных остатков делают записи в регистре Раздельный учет НДС для всех количественных остатков в разрезе необходимых аналитик (номенклатура, склад и др.), при этом для каждого субсчета, на котором ведется количественный учет, создается отдельный документ.

В документе Операция отражены проводки по формированию остатков на 19м счете по способу учета НДС Принимается к вычету.

Признак того что номенклатура является сырьевым товаром устанавливается для каждого элемента номенклатуры в реквизите ТН ВЭД.

При оприходовании ТМЦ и услуг задействуются несколько регистров, сейчас мы познакомимся с каждым из них, а в следующих статьях рассмотрим комбинации движений, записываемых в эти регистры, в зависимости от выбранного способа учета НДС.

— Бухгалтерский и налоговый учет – формируются проводки по отражению входящего НДС по выбранному способу учета;

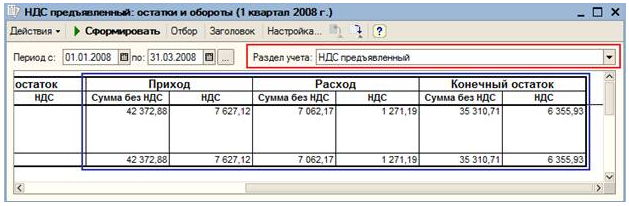

— регистр НДС предъявленный – это потенциальная запись в книгу покупок. Записи с видом движения Приход формируются, когда необходимо отразить в системе входящий НДС, который может быть принят к вычету. Записи с видом движения Расход формируются, когда необходимо распределить входящий НДС или списать его. Записи в регистр группируются по: виду ценностей, ставке НДС, счету учета НДС. По положительным остаткам регистра НДС предъявленный заполняется документ Формирование записей книги покупок.

Подробная структура регистра НДС предъявленный представлена ниже:

-

вид движения – может принимать значение: Приход или Расход,

-

счет-фактура – ссылка на текущий документ,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части,

-

счет учета НДС – счет учета НДС, указанный в строках табличной части,

-

контрагент – Поставщик ТМЦ/услуг,

-

договор контрагента заполняется при приобретении товаров/услуг у иностранного контрагента – не являющегося резидентом, то есть когда организация выступает в качестве налогового агента,

-

исправленный счет-фактура – заполняется, если текущий документ является Корректировкой поступления,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей, ставки НДС и счета учета НДС,

-

сумма НДС – общая сумма НДС для группы строк с одним видом ценностей, ставки НДС и счета учета НДС,

-

дата события – дата текущего документа,

-

событие – список значений предопределен в системе, определяется в зависимости от вида операции;

— регистр Раздельный учет НДС, запись в данном регистре используется для дальнейшего распределения сумм входящего НДС, а также для количественного учета товаров и материалов параллельно с учетом на счетах бухгалтерского учета. Это необходимо в связи с возможностью изменения способа учета НДС при отражении определённых операций, таких как списание, реализация ТМЦ и др. Записи в регистр формируются для каждой позиции номенклатуры.

Это необходимо в связи с возможностью изменения способа учета НДС при отражении определённых операций, таких как списание, реализация ТМЦ и др. Записи в регистр формируются для каждой позиции номенклатуры.

Подробная структура регистра Раздельный учет НДС представлена ниже:

-

вид движения – может принимать значение: Приход или Расход. Приход означает, что мы формируем положительный остаток в регистре,

-

аналитика учета затрат – содержит информацию о приобретенном ТМЦ/услуге:

-

наименование – формируется системой автоматически при создании аналитики на основании её содержимого,

-

организация – организация, указанная в текущем документе,

-

счет затрат – счет затрат номенклатуры,

-

подразделение – заполняется, если на счете учета затрат ведется учет по подразделениям,

-

номенклатура – приобретаемый ТМЦ/услуга,

-

партия – ссылка на текущий документ оприходования,

-

склад – заполняется при оприходовании ТМЦ.

При операциях по движению ТМЦ система по ключам аналитики учета затрат, перечисленным выше, рассчитывает остатки и определяет возможность отражения операции. То есть система проверяет достаточность остатков номенклатуры в данной организации, на указанных складе и счете. Если остатков недостаточно, то документ не будет проведен.

1. аналитика учета НДС – содержит информацию необходимую для учета и распределения НДС:

-

организация – организация, указанная в текущем документе Поступление (акт, накладные, УПД),

-

счет-фактура – текущий документ оприходования,

-

вид ценности определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

счет учета НДС – счет учета НДС номенклатуры,

-

ставка НДС – процентная ставка НДС,

-

поставщик – поставщик ТМЦ/услуг,

-

исправленный счет-фактура – заполняется, если текущий документ является Корректировкой поступления.

2. партия – ссылка на текущий документ оприходования,

3. способ учета НДС – способ учета НДС для приобретаемой номенклатуры,

4. количество – количество номенклатуры,

5. сумма без НДС – сумма без НДС номенклатуры,

6. сумма НДС – сумма НДС номенклатуры.

— регистр НДС предъявленный, реализация 0% – это потенциальная запись в книгу покупок. По положительным остаткам регистра НДС предъявленный, реализация 0% заполняется документ Формирование записей книги покупок. Данный регистр по структуре отличается от регистра НДС предъявленный наличием дополнительных реквизитов:

-

Состояние – определяет статус документа отгрузки, может принимать значения: Ожидается подтверждение 0%, Подтверждена реализация 0% или Не подтверждена реализация 0% (влияние значений реквизита Состояние будет рассмотрено в последующих статьях);

-

Документ отгрузки – ссылка на документ Реализация (акты, накладные, УПД), которым отражена экспортная реализация.

Записи в регистр группируются по: виду ценностей, ставке НДС, счету учета НДС.

— регистр НДС покупки – на основании записей этого регистра заполняется Книга покупок. Записи в регистр группируются по: виду ценностей, ставку НДС и счету учета НДС. Подробная структура регистра представлена ниже:

-

поставщик – поставщик ТМЦ/услуг,

-

счет-фактура – документ, которым отражено принятие к вычету входящего НДС,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части,

-

счет учета НДС – счет учета НДС номенклатуры,

-

дата оплаты – указывается дата оплаты счета-фактуры, она заполняется, если оплата произведена до внесения записи в регистр,

-

документ оплаты – документ, которым отражена оплата счета-фактуры,

-

событие – список значений предопределен в системе, при проведении документа Формирование записей книги покупок его значения: Предъявлен НДС к вычету или Предъявлен НДС к вычету 0%,

-

дата события – дата документа,

-

запись дополнительного листа – может принимать значения: Да или Нет, значение Да устанавливается, если корректируется сумма НДС принятая к вычету в прошлом периоде, значение Нет устанавливается во всех остальных случаях,

-

корректируемый период – его значение равно периоду, в котором сумма НДС была принята к вычету по корректируемому документу (Поступление),

-

сторнирующая запись доп.

листа – может принимать значения Да или Нет, значение Да

устанавливается, данная запись сторнирует сумму НДС ранее принятую к вычету, значение Нет устанавливается во всех остальных случаях,

-

договор контрагента – указывается договор с контрагентом для записей, относящихся к счетам-фактурам на авансы выданные и полученные и при исполнении обязанностей налогового агента по НДС,

-

исправленный счет-фактура – документ, которым была отражена корректировка счета-фактуры,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей и ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей и ставки НДС

-

номер документа оплаты – указывается номер документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

дата документа оплаты – указывается дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

код вида операции – код вида операции по перечню, утвержденным ФНС,

-

документ отгрузки – экспортная реализация, блокирующая текущее поступление.

листа – может принимать значения Да или Нет, значение Да

устанавливается, данная запись сторнирует сумму НДС ранее принятую к вычету, значение Нет устанавливается во всех остальных случаях,

листа – может принимать значения Да или Нет, значение Да

устанавливается, данная запись сторнирует сумму НДС ранее принятую к вычету, значение Нет устанавливается во всех остальных случаях,

3. Структура и назначение регистров при реализации ТМЦ

При реализации ТМЦ и услуг используются регистры: НДС по реализации 0% и НДС продажи, сейчас мы рассмотрим их структуру, а в дальнейшем посмотрим в каких документах они участвуют:

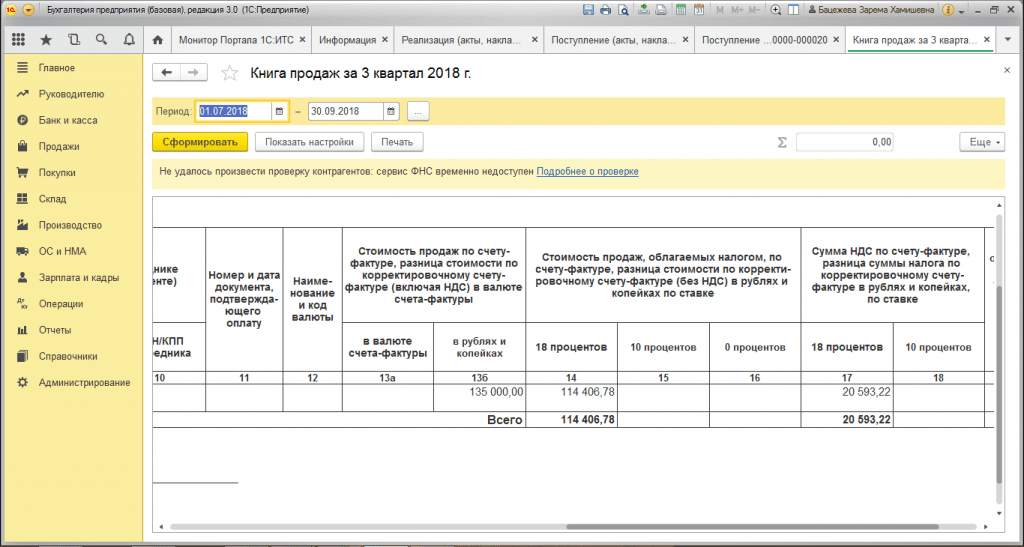

— регистр НДС продажи, на основании записей этого регистра заполняется Книга продаж. Записи в регистр группируются по: виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

-

покупатель – покупатель ТМЦ/услуг,

-

счет-фактура – документ, которым отражено начисление НДС,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС – процентная ставка НДС, указанная в строках табличной части

-

дата оплаты – указывается дата оплаты счета-фактуры, она заполняется, если оплата произведена до внесения записи в регистр,

-

документ оплаты – документ, которым отражена оплата счета-фактуры,

-

событие – список значений предопределен в системе, при проведении документа Реализация (акты, накладные, УПД) его значение – Реализация

-

дата события – дата документа,

-

запись дополнительного листа – может принимать значения: Да или Нет, значение Да устанавливается, если корректируется сумма НДС начисленная в прошлых периодах, значение Нет устанавливается во всех остальных случаях,

-

корректируемый период – его значение равно периоду, в котором отражено начисление НДС,

-

сторнирующая запись доп.

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

-

договор контрагента – договор с покупателем заполняется для документов, относящимся к счетам-фактурам на авансы полученные и выданные и при исполнении обязанностей налогового агента по НДС,

-

исправленный счет-фактура – документ, которым была отражена корректировка счета-фактуры,

-

сумма без НДС – общая сумма без НДС для группы строк с одним видом ценностей и ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей и ставки НДС

-

номер документа оплаты – указывается номер документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

дата документа оплаты – указывается дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством,

-

код вида операции – код вида операции по перечню, утвержденным ФНС, в общем случае не заполняется системой, определяется системой автоматически или на основании информации в документе Счет-фактура выданный;

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

листа – может принимать значения Да или Нет, значение Да

устанавливается, если данная запись сторнирует ранее сформированные движения, значение Нет устанавливается во всех остальных случаях,

— регистр НДС по реализации 0% – записи в данном регистре фиксируют то, что была проведена реализацию по ставке НДС 0%, но при этом информация из данного регистра не попадает в Книгу продаж. То есть в момент отражения экспортной реализации не формируются записи в регистре НДС продажи до момента подтверждения/ не подтверждения факта экспорта. Записи в регистр НДС по реализации 0% группируются по виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

То есть в момент отражения экспортной реализации не формируются записи в регистре НДС продажи до момента подтверждения/ не подтверждения факта экспорта. Записи в регистр НДС по реализации 0% группируются по виду ценностей, ставке НДС. Подробная структура регистра представлена ниже:

-

вид движения – может принимать значение: Приход или Расход,

-

состояние – определяет статус документа отгрузки, может принимать значения: Ожидается подтверждение 0%, Подтверждена реализация 0% или Не подтверждена реализация 0%,

-

документ реализации – текущий документ,

-

вид ценности – определяется системой по сложному алгоритму в зависимости от счета учета номенклатуры, вида документа и других критериев,

-

ставка НДС — процентная ставка НДС, указанная в строках табличной части,

-

покупатель – Контрагент,

-

сумма без НДС — общая сумма без НДС для группы строк с одним видом ценностей, ставки НДС,

-

НДС – общая сумма НДС для группы строк с одним видом ценностей, ставки НДС,

-

курсовая разница – сумма курсовой разницы для группы строк с одним видом ценностей, ставки НДС,

-

дата события – дата документа,

-

событие – список значений предопределен в системе, при проведении документа Реализация (акты, накладные, УПД) его значение – Реализация

4.

Способы учета НДС

Способы учета НДС

При включении настроек по ведению раздельного учета НДС по способам учета в табличной части документов, отражающих входящий НДС появляется новый реквизит Способ учета НДС – он является обязательным для заполнения.

В системе предопределен список способов учета НДС, для ведения раздельного учета НДС по экспортным операциям используются: Принимается к вычету, Блокируется до подтверждения 0% и Распределяется.

Схема ведения раздельного учета экспортного НДС в 1С:БП 3.0

Итак, в первой статье нашей серии мы познакомились с настройками системы 1С: БП 3.0., необходимыми для ведения раздельного учета НДС, а также с регистрами НДС, в которых и ведется этот учет.

В следующих статьях мы расскажем:

-

во второй статье – отражении операций по оприходованию, реализации ТМЦ и принятию к вычету входящего НДС по способу учета НДС – Принимается к вычету,

-

в третьей статье – отражении операций по оприходованию и реализации ТМЦ со способом учета НДС – Блокируется до подтверждения 0%,

-

в четвертой статье – отражении операций оприходованию, реализации ТМЦ, распределению и принятию к вычету входящего НДС при способе учета НДС – Распределяется.

Статью подготовила Горчакова Екатерина, старший консультант по внедрению 1С франчайзинговой сети «ИнфоСофт»

Часто задаваемые вопросы

Евразийская экономическая интеграция: Цифры и факты 2017 год

Евразийский экономический союз: Новая реальность. Новые возможности

Евразийская экономическая интеграция: Цифры и факты 2016 год

Евразийский экономический союз: вопросы и ответы

Евразийская экономическая интеграция: цифры и факты

Финансовая политика в рамках евразийской интеграции

О налогообложении

физических лиц при осуществлении предпринимательской деятельности во взаимной

торговле

Вопрос: В каких случаях согласно Приложению 18 к Договору «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» деятельность физических лиц может классифицироваться, как предпринимательская?

Ответ: В соответствии с п. 3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

О взимании косвенных налогов при выполнении работ, оказании услуг осуществляемых в государстве-члене ЕАЭС, территория которого признается местом реализации работ, услуг

Вопрос: Каким образом уплачиваются налоги если услугодатель (в рамках ЕРУ) зарегистрирован в своем государстве, а услуги оказал в другом государстве ЕАЭС?

Ответ: Взимание косвенных

налогов по услугам взимаются в стране оказания этих услуг (страна

производства).

Если по товарам ясно, действует принцип «страны назначения», то есть куда товар поступил, там и уплачивается НДС, то по услугам, НДС уплачивается в той стране, где эта услуга непосредственно оказана. Например, ремонт произведен Казахстанской компанией в Киргизии, НДС будет уплачен в Киргизии.

Но тут есть один нюанс, по некоторым видам услуг предусмотрено (перечень указан в приложении №18), что НДС взимается в ином порядке. Например, па аренде транспорта НДС взимается по месту оказания услуги. Надо понимать, что местом оказания услуги является место нахождения транспортной компании. Например, вагоны принадлежат российской компании, казахстанская компания заключает договор аренды вагонов для работы в Казахстане, однако НДС будет уплачен в России. Аналогично по бухгалтерским и другим услугам.

Об обложении налогом на добавленную стоимость услуг по переработке давальческого сырья

Вопрос: Порядок обложения

налогом на добавленную стоимость услуг по переработке давальческого сырья.

Ответ: Согласно п. 2 ст. 72 Договора взимание

косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене,

территория которого признается местом реализации работ, услуг.

Согласно

пункту 31 раздела IV «Порядок взимания косвенных налогов

при выполнении работ, оказании услуг» Приложения №18, при реализации работ по

переработке давальческого сырья, ввезенного на территорию одного

государства-члена с территории другого государства-члена с последующим вывозом

продуктов переработки на территорию другого государства, порядок взимания НДС и

обеспечение контроля за его уплатой осуществляется в соответствии с разделом II

Приложения № 18, если иное не установлено разделом IV «Порядок взимания косвенных налогов при выполнении работ, оказании

услуг», т.е. положения раздела IV

в некоторых случаях обладают приоритетом по отношению к разделу II

Приложения № 18. регулирующего

применение нулевой ставки НДС, для целей которого место реализации

товаров определяется в соответствии с законодательством государств-членов.

регулирующего

применение нулевой ставки НДС, для целей которого место реализации

товаров определяется в соответствии с законодательством государств-членов.

При этом, налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья (п. 31 Приложения № 18).

Заказчик после получения переработанного давальческого сырья направляет исполнителю соответствующее Заявление (на объем стоимости переработки) для подтверждения факта выполнения работы.

Пункт 32

Приложения №18 применяется

к работам по переработке давальческого сырья, то есть имеет непосредственное

отношение к переработчику давальческого сырья. В этом случае право на

применение нулевой ставки НДС по

переработке давальческого сырья возникают именно у переработчика. При этом,

главным условием для применения нулевой

ставки НДС является вывоз готовой продукции, являющейся результатом работ по

переработке, с территории РА, где выполнялись эти работы в страну заказчика работ. Соответственно, при ввозе с территории РА на территорию (например, РФ)

продуктов переработки, полученных из давальческого сырья, у российской

организации возникает обязанность произвести уплату НДС. Налог уплачивается в

российский бюджет не позднее 20-го числа месяца, следующего за месяцем принятия

на учет ввезенных продуктов, полученных в результате переработки давальческого

сырья. В этот же срок организация – заказчик РФ

должна представить в налоговый орган налоговую декларацию.

Соответственно, при ввозе с территории РА на территорию (например, РФ)

продуктов переработки, полученных из давальческого сырья, у российской

организации возникает обязанность произвести уплату НДС. Налог уплачивается в

российский бюджет не позднее 20-го числа месяца, следующего за месяцем принятия

на учет ввезенных продуктов, полученных в результате переработки давальческого

сырья. В этот же срок организация – заказчик РФ

должна представить в налоговый орган налоговую декларацию.

Формы и порядок заполнения налоговой декларации по косвенным налогам утверждены Приказом Минфина России от 7 июля 2010 г. N 69н.

Вместе с

тем, регуляторами РФ положения пункта 31 раздела IV

Приложения № 18 интерпретированы иначе (например, в письме Минфина России

от 27.08.2015 г. № 03-07-13/1/49509) обязанность подтвердить применение нулевой ставки НДС

возникает у переработчика. Это при том, что условием для применения

нулевой ставки НДС является вывоз готовой продукции, являющейся результатом

переработки, с территории РА, где выполнялись эти работы в государство-член (заказчик работ) и

при ввозе с территории РА на территорию (например, РФ) продуктов переработки,

полученных из давальческого сырья, у российской организации возникает

обязанность произвести уплату НДС.

Для документального подтверждения фактического вывоза товаров, произведенных из давальческого сырья (материалов), плательщикам предоставляется отсрочка — 180 дней.

Упрощение процедуры подтверждения экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какая работа ведется в ЕЭК по упрощению подтверждения факта экспорта товаров?

Ответ: В настоящее время Комиссией совместно со Сторонами внесены изменения в нормативные акты Союза, позволяющие расширить возможности электронного администрирования во взаимной торговле между странами ЕАЭС. Так, с 1 января 2015 года осуществляется предоставление заявления о ввозе товаров и уплате косвенных налогов в электронном виде. Также в электронном виде предоставляются и иные документы, необходимые для уплаты НДС при ввозе товаров с территории государств ЕАЭС. Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

В дальнейшем работа ЕЭК и экспертов Сторон в данном направлении будет направлена на развитие сервисных функций налоговых органов, активное внедрение он-лайн проверки статуса заявления о ввозе товаров и уплате косвенных налогов, причем не отдельно по каждому документу, а сразу по целому реестру (перечню) заявлений.

Об установление ставок налога на добавленную стоимость во взаимной торговле государств-членов ЕАЭС

Вопрос: Возможно ли установление в рамках ЕАЭС единой ставки налога на добавленную стоимость?

Ответ: В соответствии с пунктом 3 статьи 71 Договора о ЕАЭС государства-члены Союза определяют направления, а также формы и порядок осуществления гармонизации законодательства в отношении налогов, которые оказывают влияние на взаимную торговлю. В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

Особенности акцизного налогообложения

Вопрос: Какие условия налогообложения подакцизных товаров в государствах-членах ЕАЭС? Как регулируется их перемещение между Странами в предпринимательских целях?

Ответ: Условия налогообложения акцизами во взаимной торговле подакцизными товарами регулируется Договором о Евразийском экономическом союзе и Приложением № 18 к нему. Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Например, при экспорте сигарет с территории Республики Казахстан на территорию Российской Федерации казахстанский налогоплательщик освобождается от уплаты акцизов при предоставлении в налоговый орган соответствующих документов.

При импорте, например из Белоруссии в Россию вино-водочной продукции, акциз подлежит уплате российским налогоплательщиком по ставкам, установленным Налоговым кодексом Российской Федерации.

Уплата акцизов по маркируемым подакцизным товарам, а именно по алкогольной и табачной продукции, производится в сроки, установленные законодательством государства-члена ЕАЭС. Взимание акцизов по товарам, подлежащим маркировке акцизными марками (учетно-контрольными марками, знаками), осуществляется таможенными органами государства-члена Союза, если иное не предусмотрено законодательством государства-члена ЕАЭС.

Получение права на возмещение косвенных налогов при осуществлении экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какие нормативные акты Союза регламентируют получение права на возмещение/зачет НДС при экспорте товаров в рамках ЕАЭС?

Ответ: При осуществлении экспорта товаров из одного государства-члена ЕАЭС в другое государство-член ЕАЭС применяется принцип страны назначения. То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

В целях подтверждения применения нулевой ставки и получения права на возмещение косвенных налогов экспортер (продавец) должен получить от импортера (покупателя) товара соответствующее заявление о ввозе товаров и уплате косвенных налогов (далее – Заявление) с отметкой налогового органа, подтверждающего их уплату.

При этом вместе с Заявлением для подтверждения обоснованности применения нулевой ставки НДС в соответствии с пунктом 4 Приложения №18 к Договору о ЕАЭС одновременно с налоговой декларацией должны быть представлены договоры (контракты) купли-продажи, выписка банка, подтверждающая уплату за товар, само Заявление, транспортные (сопроводительные) документы, другие документы. Однако следует обратить внимание на то, что перечень документов, указанных в Приложении №18, может быть сокращен/отменен согласно нормам национального законодательства (расширение перечня не допускается). Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Далее в целях внесения ясности сообщаем, что нормы Приложения №18 применяются только для регламентации порядка подтверждения обоснованности применения нулевой ставки НДС и контроля его уплаты при ввозе товаров на территорию одного из государств-членов Союза. То есть, налогоплательщик осуществивший экспорт товаров и выполнив согласно Приложению №18 все необходимые процедуры для его подтверждения, получает право на возмещение соответствующего НДС.

Сам порядок, сроки и объемы возмещения НДС устанавливаются национальным законодательством наших государств. Каждая страна ЕАЭС самостоятельно определяет величину НДС, подлежащего возмещению, исходя, например, из пропорций внутреннего и внешнего оборотов, наличия недоимки, последовательности осуществления экспорта и других факторов. Также в национальном законодательстве устанавливаются случаи, при которых налогоплательщику может быть отказано в получении возмещении/зачета.

О разрешении производить оформление НДС через организаторов ярмарок (выставок), как при оптовых, так и при розничных продажах

(на примере Республики Армения)

В основном проблемы подтверждения факта экспорта товаров, вывозимых с территории Республики Армения на территорию государств-членов ЕАЭС, возникают при реализации товаров физическим лицам, не являющимся плательщиками косвенных налогов.

После проведения ярмарок (выставок) в государстве-члене ЕАЭС продукция участников ярмарок, ввезенная в качестве экспонатов, реализовывается в розницу физическим лицам, не являющимся плательщиками косвенных налогов, без оформления договоров купли-продажи этих товаров. Однако при этом следует иметь ввиду то, что эта реализация товаров производится с включением косвенных налогов в их стоимость. В последующем участники выставок должны перечислить удержанные косвенные налоги организатору выставки, который в свою очередь перечисляет эти суммы в соответствующий бюджет.

Как правило, в соответствии с договором участники выставки представляют организатору выставки соответствующие расчеты обоснования сумм налогов, подлежащих уплате в территориальный налоговый орган. При выполнении этих условий можно сказать, что участники выставки выполнили все требования, предъявляемые при ввозе выставочной продукции и ее последующей возможной реализации.

В свою очередь организатор выставки, в соответствии с условиями Договора, обязан после перечисления косвенных налогов в бюджет за реализованный товар и направления в налоговый орган «Отчета о проведении выставочно-ярмарочной торговли» предоставить участникам выставки Заявления о ввозе товаров и уплате косвенных налогов.

В случаях, когда товары реализуются по нулевой ставке НДС участниками выставок лицам, являющимся плательщиками косвенных налогов (юридические лица, организации, ИП и т.д.), уплата косвенных налогов в бюджет осуществляется не участниками выставки или организатором, а покупателями этих товаров.

При этом в адрес участника выставки покупатель товара обязан направить соответствующее Заявление о ввозе товаров и уплате косвенных налогов в соответствии с Приложением №18 к Договору о ЕАЭС.

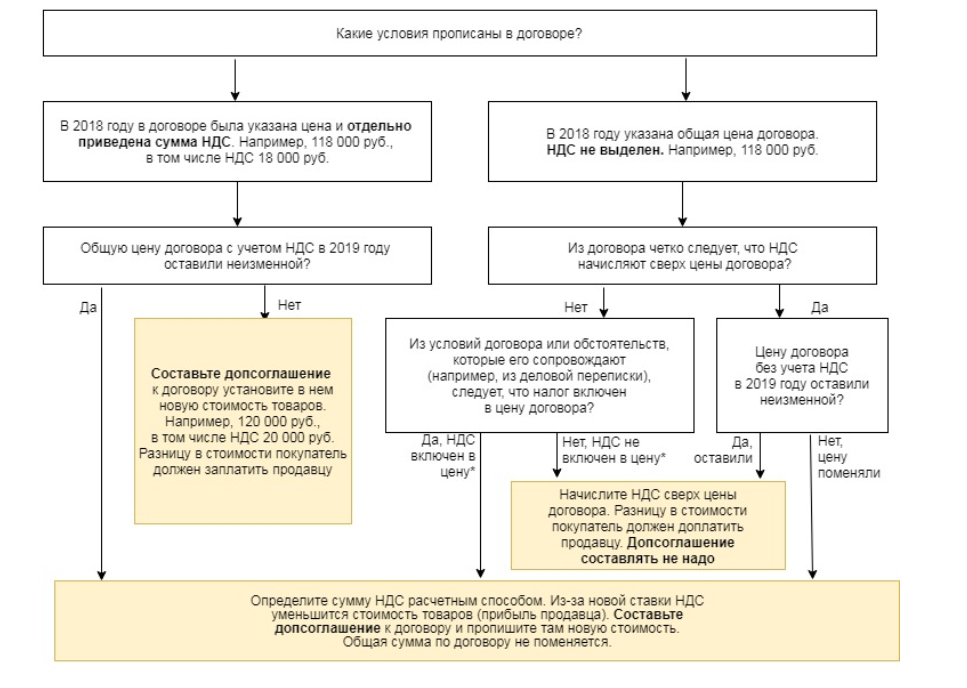

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01. 01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01. 01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31. 12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01. 01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

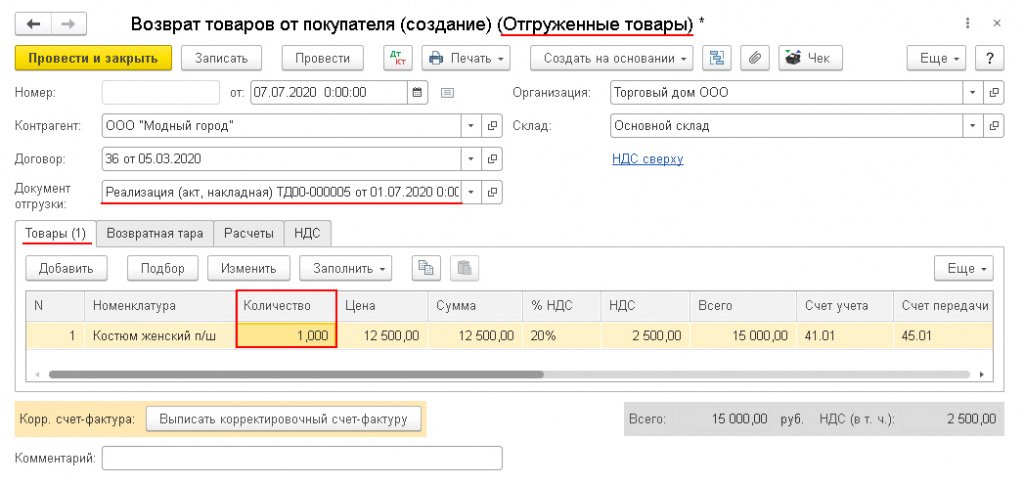

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5. 1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174. 2 Кодекса утрачивает силу.

2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Экспорт товара и НДС. Налоги & бухучет, № 35-36, Май, 2018

База налогообложения и ставка НДС

При осуществлении экспортной операции следует учитывать требования абз. 2 п. 188.1 НКУ, согласно которому база налогообложения операций по поставке товаров не может быть ниже минимальной планки. При этом пересчитывают базу налогообложения в гривни исходя из курса НБУ, который действовал на 0 часов дня оформления таможенной декларации (п. 214.2, ст. 39-1 НКУ).

При этом пересчитывают базу налогообложения в гривни исходя из курса НБУ, который действовал на 0 часов дня оформления таможенной декларации (п. 214.2, ст. 39-1 НКУ).

По общему правилу, к операциям по вывозу (экспорту) товаров применяется нулевая ставка НДС (п.п. «а» п.п. 195.1.1 НКУ). Причем факт вывоза товара за пределы таможенной территории Украины необходимо подтвердить таможенной декларацией (ТД), оформленной в соответствии с требованиями таможенного законодательства (п.п. «б» п. 187.1 НКУ) и уведомлением о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ).