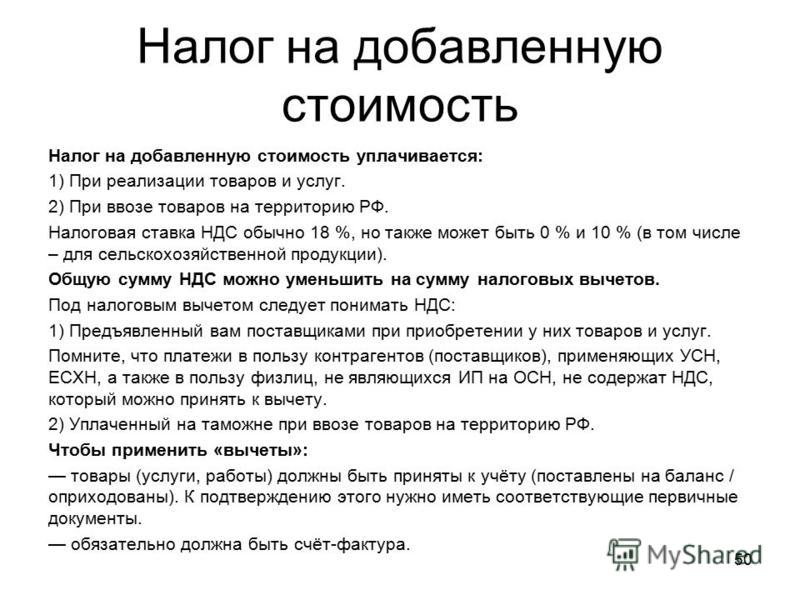

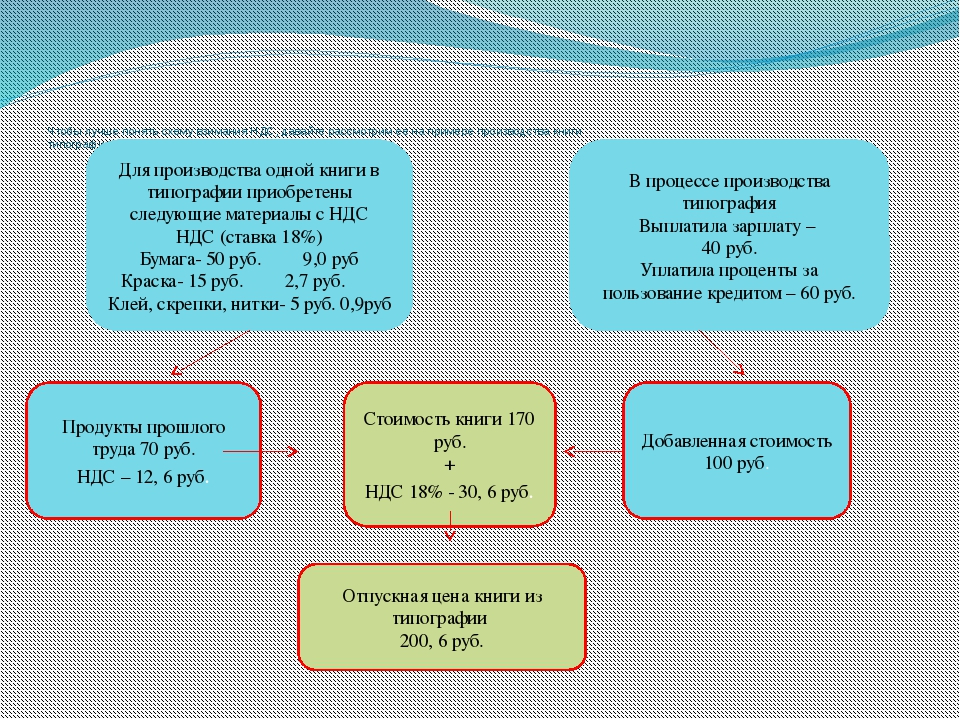

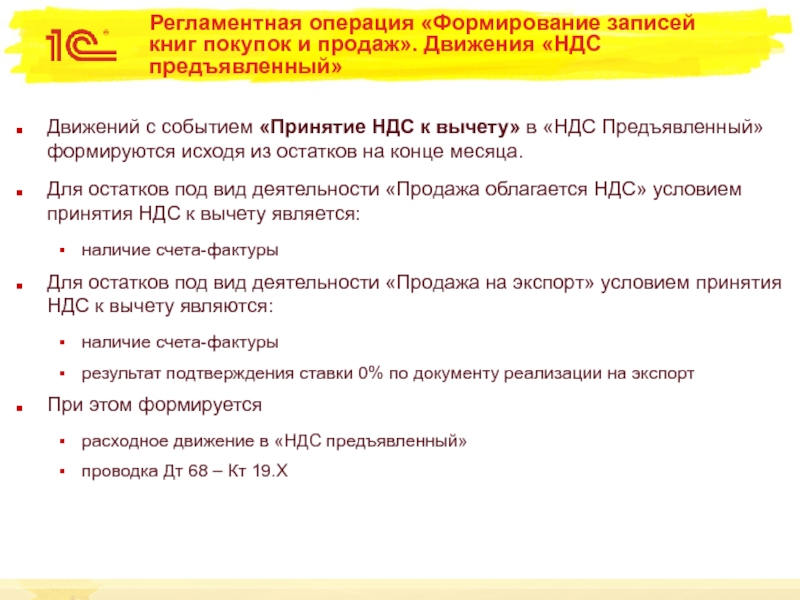

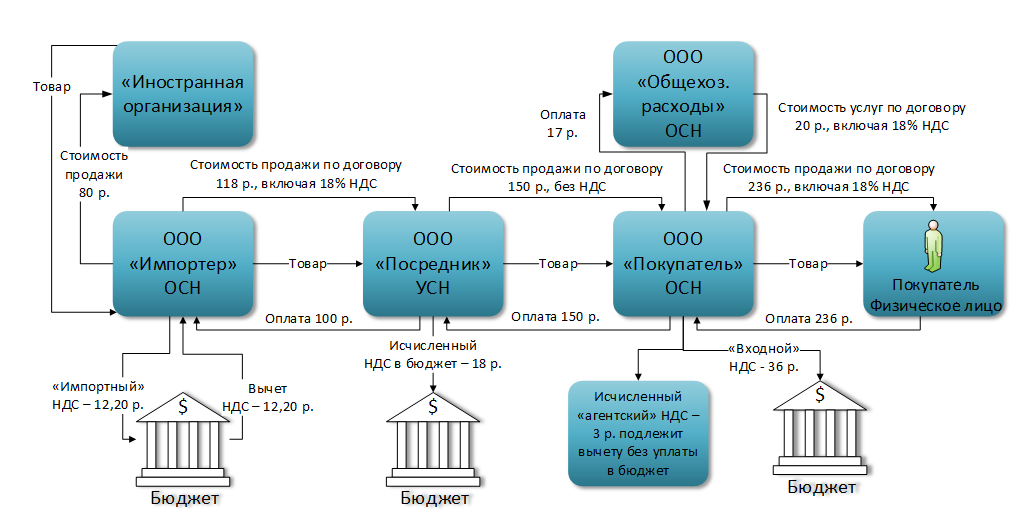

Ндс формирование: Налог на добавленную стоимость (НДС) | ФНС России

НДС | 1С:Бухгалтерия 8

В «1С:Бухгалтерии 8» учтены требования законодательства, касающиеся налога на добавленную стоимость (НДС). Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемы учета НДС. В процессе текущей работы суммы НДС регистрируются автоматически на основании операций, которые вводятся пользователями в информационную базу. По завершении периода, выполняется ряд регламентных операций. В ходе проведения регламентных операций происходит подготовка отчетности по НДС и осуществляется расчет суммы налога, подлежащей уплате в бюджет. Такой порядок учета НДС в «1С:Бухгалтерии 8» называется полным учетом НДС.

Если организация не осуществляет операции реализации без НДС или по ставке 0%, то она может вести упрощенный учет НДС. При ведении упрощенного учета НДС книга покупок, книга продаж и налоговая декларация по НДС заполняются по факту отражения хозяйственных операций в учете, либо ручных операций.

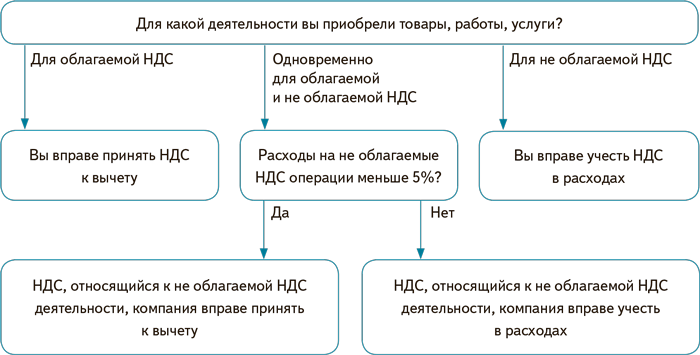

В программе автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев) и не облагаемым НДС. Реализована методика раздельного учета сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст. 170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Автоматизирован учет сумм НДС, уплаченных на таможне по импортным операциям, а также сумм НДС, исчисленных при ввозе товаров на территорию РФ с территории государств-членов Евразийского экономического союза (ЕАЭС).

Учтены требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (хозяйственный или подрядный способ).

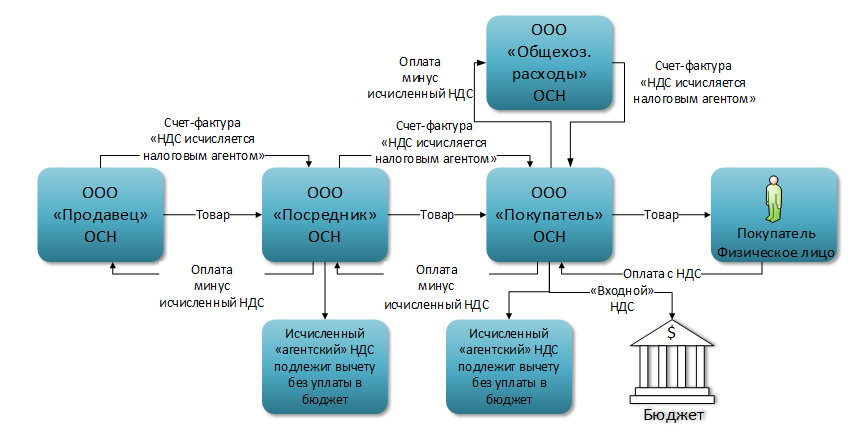

Предусмотрены ситуации, когда организация выступает в качестве налогового агента по уплате НДС. Признак того, что организация является налоговым агентом, устанавливается в договорах с контрагентами-поставщиками.

При большом и сложном документообороте на предприятии в конце отчетного периода следует выполнить ряд регламентных операций по учету НДС, которые автоматически обработают данные информационной базы, введенные различными документами. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС».

Помощник по учету НДС

«Помощник по учету НДС» упрощает работу, повышает наглядность и контролирует последовательность действий. «1С:Бухгалтерия 8» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж. При формировании книга покупок и книги продаж можно отбирать и группировать данные по контрагентам.

Налоговая декларация по НДС включена в состав регламентированной отчетности и заполняется автоматически по данным учета НДС. В соответствии с положениями 21 главы НК РФ все налогоплательщики НДС (а также определенная часть неплательщиков НДС — налоговых агентов) обязаны отчитываться по НДС в электронной форме через оператора электронного документооборота (ЭДО).

Подготовленную декларацию по НДС можно отправить в налоговый орган прямо из программы «1С:Бухгалтерия 8» с помощью сервиса «1С-Отчетность». Для подключения сервиса обращайтесь к партнерам «1С».

Отправить пояснения к НД по НДС

Отправить пояснения к НД по НДСПри получении «Требования о представлении пояснений к НД по НДС» (КНД 1165050) плательщик должен отправить пояснения в течение 5 дней.

Вариант ответа зависит от того, действительно ли заявленная НИ ошибка имеет место и повлияла ли она на сумму вычета.

Если допущенная ошибка повлияла на сумму вычета или налога:

- Подтвердите получение требования. Отвечать на требование не нужно.

- Сформируйте корректирующую НД по НДС, внесите исправления, отправьте еe в НИ.

Если ошибка не повлияла на сумму вычета/налога или обнаруженная НИ проблема не является вашей ошибкой, сформируйте ответ:

- Откройте вложенный xml-файл.

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)».

На такие записи формировать ответ не нужно.

На такие записи формировать ответ не нужно. - Внесите исправления в зависимости от вида расхождения:

Чтобы сформировать ответ сразу по нескольким расхождениям, откройте панель массовых операций и отметьте флагом записи. Выберите «Исправления не требуются» или «Исправлено».

Если вы хотите загрузить ответ на требование из другой программы, нажмите + Ответ и выберите «Загрузить ответ».

- Нажмите «Отправить».

На такие записи формировать ответ не нужно.

На такие записи формировать ответ не нужно.- Нажмите «Сформировать ответ».

- Убедитесь, что в поле «Документ-основание» указано имя файла НД по НДС, к которой у НИ возникли вопросы.

СБИС заполнит имя файла автоматически, если в системе есть отчет НД по НДС с указанным в требовании периодом и номером корректировки, по которому получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Откройте папку, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Информационные сведения». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождений:

- После того как сформируете ответ, нажмите «Далее». При необходимости выберите подписанта и нажмите «Готово».

- На вкладке «Представления в ФНС» нажмите сначала «Передать на подпись ответы НО», затем «Подписать и отправить ответы НО».

Откройте папку, чтобы сформировать ответ.

Откройте папку, чтобы сформировать ответ.- Откройте файл «Требование о представлении пояснений к НД по НДС» и перейдите на вкладку «Ответить».

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения:

- Нажмите Отправить.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Возможности учета НДС в редакции 4.2 типовой конфигурации «Бухгалтерский учет»

Налог на добавленную стоимость (НДС) традиционно считается наиболее сложным. Он «сопровождает» большинство сделок по приобретению и продаже активов организации и имеет многочисленные нюансы исчисления. Специфика налогового учета по НДС заключается в том, что он, хотя и базируется на данных бухгалтерского учета, но в отличие от всех остальных налогов ставит сам бухгалтерский учет в жесткую зависимость от выполнения различных требований.

Содержание

С целью более эффективной реализации требований налогового учета, предусмотренных постановлением Правительства РФ от 02.12.2000 № 914, в редакцию 4.2 включены новые возможности учета «входного» НДС.

Прежде всего, во всех документах, предназначенных для отражения операций приобретения имущества, товаров, работ и услуг, появилась возможность указать в поле «Дата и номер счета-фактуры поставщика» реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

На рис. 1 представлен пример заполнения экранной формы документа «Поступление товаров», содержащей сведения о счете-фактуре.

Рис. 1. Пример заполнения экранной формы документа «Поступление товаров»

В бухгалтерском учете информация о суммах «входного» НДС обобщается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», аналитический учет ведется по субконто «Контрагенты» и «Счета-фактуры полученные». Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Во-первых, объектами учета по второму субконто являются различные документы, а не элементы справочника.

Во-вторых, объектами могут быть не только документы вида «Счет-фактура полученный», но и другие виды документов типовой конфигурации.

В этой связи, если в экранной форме документа, отражающего операцию приобретения, указаны реквизиты счета-фактуры, то в проводке по налогу, формируемой при проведении документа, сам документ указывается в качестве объекта аналитического учета.

Если в соответствии с условиями договора цены на приобретаемые товары, работы и услуги установлены в иностранной валюте или в условных единицах, а их оплата производится в форме последующей оплаты, то в этих же денежных единицах поставщик составляет документы на отгрузку товаров (передачу результатов работ и оказание услуг) и счета-фактуры. Корректировка суммы налога в результате возникновения суммовой разницы производится документом «Суммовые разницы», который вводится на основании документа поступления.

Следует иметь в виду, что если переключатель установлен в положении «Счет-фактура поставщиком не предъявлен», то проводка по налогу тоже формируется, но в качестве аналитического признака выбирается «пустое субконто». В этом случае после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации «Счет-фактура полученный». При этом сумма НДС на счете 19 будет перенесена с «пустого субконто» на введенный документ «Счет-фактура полученный», который и станет объектом аналитического учета.

Экранную форму документа «Счет-фактура полученный» удобно заполнять, используя режим ввода документов «на основании». Основанием могут быть документы вида «Поступление материалов», «Поступление НМА», «Поступление ОС», «Поступление товаров», «Услуги сторонних организаций», «Поступление оборудования» и «Авансовый отчет».

При регистрации документа в реквизите «Счет-фактура №» указывается номер счета-фактуры поставщика, а в реквизите «полученный» — дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Экранная форма документа имеет три закладки: «Суммы», «Корреспондирующие счета», «Импортные товары».

На первой закладке в реквизите «Документ оприходования» указывают документ, на основании которого вводится счет-фактура, в реквизите «Дата» — дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите «Всего покупок, включая НДС» указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела «В том числе» следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетной ставке 16,67%, а в покупки, облагаемые по ставке 10%, — обороты, облагаемые по расчетной ставке 9,09%.

При установке флажка «НДС по ставке 0%» все суммы документа, кроме значения реквизита «Всего покупок», обнуляются, а поля их ввода становятся недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета?фактуры, включаются в графу книги покупок «покупки, облагаемые по ставке 0 процентов».

При освобождении покупок от налога их стоимость указывают в реквизите «Освобождаемые».

На рис. 2 представлен пример заполнения закладки «Сумма» экранной формы «Счет-фактура полученный», введенного на основании документа «Поступление товаров», экранная форма которого приведена на рис. 1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

Рис. 2. Пример заполнения закладки «Сумма» документа «Счет-фактура полученный»

Если флажок «Формировать проводки» установлен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке «Корреспондирующие счета».

Если документ оприходования не выбран или содержит товары, для которых указана страна происхождения, на закладке «Импортные товары» имеется возможность указать информацию о номерах таможенных деклараций и количестве поступивших импортных товаров. В этом случае при проведении документа для каждого импортного товара формируется запись по забалансовому счету ГТД «Учет импортных товаров по ГТД» с указанием его количества.

По мере оплаты поставщику сумм НДС по оприходованным товарам (работам, услугам) и принятым к бухгалтерскому учету объектов основных средств и нематериальных активов счета-фактуры подлежат регистрации в книге покупок. В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида «Запись книги покупок». Каждый документ «Запись книги покупок» соответствует отдельной строке в книге покупок.

В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида «Запись книги покупок». Каждый документ «Запись книги покупок» соответствует отдельной строке в книге покупок.

Документ можно ввести на основании документов «Выписка», «Поступление товаров», «Поступление материалов», «Поступление ОС», «Поступление НМА», «Расходный кассовый ордер», «Услуги сторонних организаций», «Поступление оборудования» и «Счет-фактура полученный». В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа «Запись книги покупок».

Рис. 3. Пример заполнения закладки «Сведения о покупке» документа «Запись книги покупок»

В случае частичной оплаты покупок документ «Запись книги покупок» вводится по каждой оплате с указанием в реквизите «Дополнительная информация» пометки «частичная оплата».

В редакции 4.2 изменен порядок формирования проводок при проведении документа «Запись книги покупок». Проводки будут иметь место лишь в том случае, если на закладке «Сведения о покупке» установлен флажок «Формировать проводки» и заполнена закладка «Корреспондирующие счета». Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 «Налог на добавленную стоимость по приобретенным ценностям», либо была включена в стоимость приобретения, т.е. на счете 19 вообще не учитывалась.

Проводки будут иметь место лишь в том случае, если на закладке «Сведения о покупке» установлен флажок «Формировать проводки» и заполнена закладка «Корреспондирующие счета». Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 «Налог на добавленную стоимость по приобретенным ценностям», либо была включена в стоимость приобретения, т.е. на счете 19 вообще не учитывалась.

Обращаем внимание, что в случае использования для непроизводственных нужд материально-производственных запасов, по которым в установленном порядке произведен налоговый вычет, на восстанавливаемую сумму НДС следует выписать документ «Счет-фактура выданный» и зарегистрировать его в книге продаж.

Книга покупок в типовой конфигурации «Бухгалтерский учет» формируется с помощью отчета «Книга покупок» по документам «Запись книги покупок». Каждый документ формирует отдельную строку книги покупок.

Каждый документ формирует отдельную строку книги покупок.

Новые возможности учета «входного» НДС в редакции 4.2

С целью более эффективной реализации требований налогового учета, предусмотренных постановлением Правительства РФ от 02.12.2000 № 914, в редакцию 4.2 включены новые возможности учета «входного» НДС.

Прежде всего, во всех документах, предназначенных для отражения операций приобретения имущества, товаров, работ и услуг, появилась возможность указать в поле «Дата и номер счета-фактуры поставщика» реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

На рис. 1 представлен пример заполнения экранной формы документа «Поступление товаров», содержащей сведения о счете-фактуре.

Рис. 1. Пример заполнения экранной формы документа «Поступление товаров»

В бухгалтерском учете информация о суммах «входного» НДС обобщается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», аналитический учет ведется по субконто «Контрагенты» и «Счета-фактуры полученные». Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Во-первых, объектами учета по второму субконто являются различные документы, а не элементы справочника.

Во-вторых, объектами могут быть не только документы вида «Счет-фактура полученный», но и другие виды документов типовой конфигурации.

В этой связи, если в экранной форме документа, отражающего операцию приобретения, указаны реквизиты счета-фактуры, то в проводке по налогу, формируемой при проведении документа, сам документ указывается в качестве объекта аналитического учета.

Если в соответствии с условиями договора цены на приобретаемые товары, работы и услуги установлены в иностранной валюте или в условных единицах, а их оплата производится в форме последующей оплаты, то в этих же денежных единицах поставщик составляет документы на отгрузку товаров (передачу результатов работ и оказание услуг) и счета-фактуры. Корректировка суммы налога в результате возникновения суммовой разницы производится документом «Суммовые разницы», который вводится на основании документа поступления.

Следует иметь в виду, что если переключатель установлен в положении «Счет-фактура поставщиком не предъявлен», то проводка по налогу тоже формируется, но в качестве аналитического признака выбирается «пустое субконто». В этом случае после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации «Счет-фактура полученный». При этом сумма НДС на счете 19 будет перенесена с «пустого субконто» на введенный документ «Счет-фактура полученный», который и станет объектом аналитического учета.

Экранную форму документа «Счет-фактура полученный» удобно заполнять, используя режим ввода документов «на основании». Основанием могут быть документы вида «Поступление материалов», «Поступление НМА», «Поступление ОС», «Поступление товаров», «Услуги сторонних организаций», «Поступление оборудования» и «Авансовый отчет».

При регистрации документа в реквизите «Счет-фактура №» указывается номер счета-фактуры поставщика, а в реквизите «полученный» — дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Экранная форма документа имеет три закладки: «Суммы», «Корреспондирующие счета», «Импортные товары».

На первой закладке в реквизите «Документ оприходования» указывают документ, на основании которого вводится счет-фактура, в реквизите «Дата» — дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите «Всего покупок, включая НДС» указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела «В том числе» следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетной ставке 16,67%, а в покупки, облагаемые по ставке 10%, — обороты, облагаемые по расчетной ставке 9,09%.

При установке флажка «НДС по ставке 0%» все суммы документа, кроме значения реквизита «Всего покупок», обнуляются, а поля их ввода становятся недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета?фактуры, включаются в графу книги покупок «покупки, облагаемые по ставке 0 процентов».

При освобождении покупок от налога их стоимость указывают в реквизите «Освобождаемые».

На рис. 2 представлен пример заполнения закладки «Сумма» экранной формы «Счет-фактура полученный», введенного на основании документа «Поступление товаров», экранная форма которого приведена на рис. 1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

Рис. 2. Пример заполнения закладки «Сумма» документа «Счет-фактура полученный»

Если флажок «Формировать проводки» установлен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке «Корреспондирующие счета».

Если документ оприходования не выбран или содержит товары, для которых указана страна происхождения, на закладке «Импортные товары» имеется возможность указать информацию о номерах таможенных деклараций и количестве поступивших импортных товаров. В этом случае при проведении документа для каждого импортного товара формируется запись по забалансовому счету ГТД «Учет импортных товаров по ГТД» с указанием его количества.

По мере оплаты поставщику сумм НДС по оприходованным товарам (работам, услугам) и принятым к бухгалтерскому учету объектов основных средств и нематериальных активов счета-фактуры подлежат регистрации в книге покупок. В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида «Запись книги покупок». Каждый документ «Запись книги покупок» соответствует отдельной строке в книге покупок.

Документ можно ввести на основании документов «Выписка», «Поступление товаров», «Поступление материалов», «Поступление ОС», «Поступление НМА», «Расходный кассовый ордер», «Услуги сторонних организаций», «Поступление оборудования» и «Счет-фактура полученный». В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа «Запись книги покупок».

В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа «Запись книги покупок».

Рис. 3. Пример заполнения закладки «Сведения о покупке» документа «Запись книги покупок»

В случае частичной оплаты покупок документ «Запись книги покупок» вводится по каждой оплате с указанием в реквизите «Дополнительная информация» пометки «частичная оплата».

В редакции 4.2 изменен порядок формирования проводок при проведении документа «Запись книги покупок». Проводки будут иметь место лишь в том случае, если на закладке «Сведения о покупке» установлен флажок «Формировать проводки» и заполнена закладка «Корреспондирующие счета». Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 «Налог на добавленную стоимость по приобретенным ценностям», либо была включена в стоимость приобретения, т. е. на счете 19 вообще не учитывалась.

е. на счете 19 вообще не учитывалась.

Обращаем внимание, что в случае использования для непроизводственных нужд материально-производственных запасов, по которым в установленном порядке произведен налоговый вычет, на восстанавливаемую сумму НДС следует выписать документ «Счет-фактура выданный» и зарегистрировать его в книге продаж.

Книга покупок в типовой конфигурации «Бухгалтерский учет» формируется с помощью отчета «Книга покупок» по документам «Запись книги покупок». Каждый документ формирует отдельную строку книги покупок.

Новые возможности учета «выходного» НДС в редакции 4.2

В редакции 4.2 внесены некоторые изменения в порядок учета так называемого «выходного» НДС, т.е. суммы налога, предъявляемого к оплате покупателям.

Прежде всего, это касается новых «интеллектуальных» возможностей документа «Счет-фактура выданный». Как и в документах, предназначенных для отражения операций продажи товаров, работ, услуг и прочего имущества, в них можно указывать цены, выраженные в иностранной валюте или в условных единицах, и рассчитывать суммы налога как при оплате иностранной валютой, так и российскими рублями. Для этих целей используется значение реквизитов «Валюта» и «Оплата» справочника «Договоры». Во всех случаях пересчет в рубли при формировании проводок производится автоматически.

Для этих целей используется значение реквизитов «Валюта» и «Оплата» справочника «Договоры». Во всех случаях пересчет в рубли при формировании проводок производится автоматически.

Документ «Счет-фактура выданный» в типовой конфигурации можно заполнить на основании документов вида «Выписка», «Выполнение этапа работ», «Оказание услуг», «Передача НМА», «Передача ОС», «Приходный кассовый ордер», «Расходная накладная», «Реализация отгруженной продукции» и «Отпуск материалов на сторону».

На рис. 4 представлен пример заполнения экранной формы документа «Счет-фактура выданный».

Рис. 4. Пример заполнения закладки «Шапка» документа «Счет-фактура выданный»

В общем случае она включает закладки «Шапка», «Табличная часть» и «Корр. счет и номер ГТД». На первой закладке размещается общая информация о сделке. Здесь же расположены флажки и переключатели, управляющие порядком формирования проводок при проведении документа.

Установка флажка «Счет-фактура на аванс» означает, что счет-фактура оформляется по факту получения аванса (предварительной оплаты) под будущие поставки товаров, работ, услуг. При этом становится невидимой или недоступной для редактирования часть реквизитов документа, в использовании которых нет необходимости. При проведении документа в этом режиме формируется проводка только по дебету счета 76.АВ «НДС с авансов полученных» и кредиту счета 68.2 «Налог на добавленную стоимость», а документ автоматически регистрируется в книге продаж.

При этом становится невидимой или недоступной для редактирования часть реквизитов документа, в использовании которых нет необходимости. При проведении документа в этом режиме формируется проводка только по дебету счета 76.АВ «НДС с авансов полученных» и кредиту счета 68.2 «Налог на добавленную стоимость», а документ автоматически регистрируется в книге продаж.

По установленному флажку «Облагается НДС по ставке 0%» система различает операции реализации, облагаемые НДС по ставке ноль процентов. В этом режиме графа «Сумма НДС» на закладке «Табличная часть» обнуляется, а в печатной форме документа в графе «Ставка НДС» выводится значение «0%». Обращаем внимание, что такой счет-фактура автоматически не регистрируется в книге продаж, в том числе в организациях с учетной политикой «по отгрузке». Это обусловлено тем, что право на применение ставки ноль процентов налогоплательщик должен документально подтвердить. Включение таких операций реализации в книгу продаж производят с помощью документа вида «Запись книги продаж». Дата этого документа фиксирует момент, когда организация получает право применить ставку ноль процентов к данной операции реализации. Если флажок «Облагается НДС по ставке 0%» не установлен, но в табличной части документа выбрана ставка «Без НДС», то система считает такую операцию реализации освобождаемой от налога.

Дата этого документа фиксирует момент, когда организация получает право применить ставку ноль процентов к данной операции реализации. Если флажок «Облагается НДС по ставке 0%» не установлен, но в табличной части документа выбрана ставка «Без НДС», то система считает такую операцию реализации освобождаемой от налога.

В общем случае по операциям реализации, облагаемым налогом на добавленную стоимость, при проведении документа формируются проводки. Суммы НДС учитываются по кредиту счетов 68.2 «Налог на добавленную стоимость» или 76.Н.1 «Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет». Корреспондирующий счет выбирается на закладке «Счет дебета, ГТД и пр.». По операциям продажи товаров, работ, услуг это счет 90.2 «Налог на добавленную стоимость», по операциям продажи основных средств, нематериальных активов, материалов и прочего имущества — счет 91.2 «Прочие расходы».

При продаже импортных товаров формируются записи по счету ГТД «Учет импортных товаров по ГТД». В документе предусмотрена также возможность формирования проводок по учету налога с продаж и акциза.

В документе предусмотрена также возможность формирования проводок по учету налога с продаж и акциза.

Не менее важным документом по учету «выходного» НДС является документ вида «Запись книги продаж». Он предназначен для регистрации в книге продаж:

- операций реализации организациями с учетной политикой «по оплате» — при поступлении оплаты по ранее выписанному счету?фактуре;

- сторнирования счетов-фактур, выписанных при получении аванса (предварительной оплаты) от покупателя;

- операций реализации, облагаемых по ставке 0%;

- операций реализации в розничной торговле, при оказании услуг населению с применением бланков строгой отчетности и т. п.

- других операций в соответствии с действующим законодательством.

Документ может быть введен на основании документов «Счет-фактура выданный», «Выписка», «Продажа в розницу» и «Суммовые разницы».

При оплате счета-фактуры по частям при учетной политике «по оплате» документ вводят по каждой частичной оплате. При этом в поле «Дата и номер счета-фактуры» после реквизитов счета-фактуры указывают (частичная оплата).

При этом в поле «Дата и номер счета-фактуры» после реквизитов счета-фактуры указывают (частичная оплата).

При проведении документ формирует проводки:

- Дебет 76.Н.1 «Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет»

Кредит 68.2 «Налог на добавленную стоимость» - — при оплате счетов-фактур в организациях с учетной политикой «по оплате»;

- Дебет 68.2 «Налог на добавленную стоимость»

Кредит 76.АВ «НДС с авансов полученных» - — при сторнировании счетов?фактур, выписанных при получении аванса (предварительной оплаты) от покупателя;

- Дебет счета, указанного в табличной части документа «Запись книги продаж»

Кредит 68.2 «Налог на добавленную стоимость» - — по остальным операциям реализации, облагаемым НДС по ставке, отличной от ставки 0%.

Обращаем внимание на учет НДС при возникновении суммовых разниц по операциям реализации. Он зависит от метода определения выручки.

При методе определения выручки «по отгрузке» НДС начисляется по кредиту счета 68.2 «Налог на добавленную стоимость» при проведении документа «Счет-фактура выданный». При этом счет-фактура регистрируется в книге продаж. Однако, если оплата по этому счету-фактуре поступила позже (после отгрузки) и при этом возникла суммовая разница, то сумму налога, начисленную при отгрузке, следует скорректировать.

Для этого при поступлении оплаты следует ввести дополнительную «Запись книги продаж» на величину суммовой разницы и суммы налога. Если такую корректирующую запись ввести на основании документа «Суммовые разницы», то система предложит указать счет-фактуру, по которому корректируется сумма НДС, а затем автоматически заполнит реквизиты «Сумма» и «Сумма НДС» документа «Запись книги продаж».

При методе определения выручки «по оплате» НДС по суммовой разнице изменяет сумму, учтенную на счете 76.Н.1 «Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет». Корректировка в этом случае также производится документом «Запись книги продаж». Для того чтобы система рассчитала суммовую разницу, в документе обязательно должен быть указан счет-фактура. При проведении документа система автоматически определяет сумму налога по суммовой разнице и формирует проводки с кредита счета 76.Н.1 в дебет счета 90.3 «Налог на добавленную стоимость».

Корректировка в этом случае также производится документом «Запись книги продаж». Для того чтобы система рассчитала суммовую разницу, в документе обязательно должен быть указан счет-фактура. При проведении документа система автоматически определяет сумму налога по суммовой разнице и формирует проводки с кредита счета 76.Н.1 в дебет счета 90.3 «Налог на добавленную стоимость».

Книга продаж в типовой конфигурации «Бухгалтерский учет» формируется с помощью отчета «Книга продаж» по документам «Счет-фактура» и «Запись книги продаж». Первый документ образует строку в книге продаж, если это счет-фактура на отгрузку и для начисления НДС выбран счет 68.2 или счет-фактура на аванс. Второй документ образует строку книги продаж при условии, если он отражает поступление частичной оплаты от покупателя при учетной политике «по оплате» или является записью, сторнирующей ранее полученный аванс, или подтверждает право применения налоговой ставки ноль процентов.

Унификация расчета сумм налогов по операциям приобретения и продажи

Как мы уже отмечали, реализация товаров (работ, услуг) облагается налогом на добавленную стоимость и, в ряде случаев, налогом с продаж. По операциям продажи организация выступает получателем НДС и налога с продаж, а по операциям приобретения — плательщиком налога на добавленную стоимость. Таким образом, у бухгалтера возникает необходимость по каждой операции продажи и приобретения выделить суммы налогов. Для автоматизации этой процедуры в документы типовой конфигурации, предназначенные для отражения в бухгалтерском учете операций продажи и приобретения имущества, товаров, работ и услуг, встроен унифицированный механизм расчета сумм налогов. Для его «подключения» предназначен реквизит «Налоги» экранной формы документов вида: «Поступление товаров», «Поступление материалов», «Поступление оборудования», «Поступление ОС», «Поступление НМА», «Услуги сторонних организаций», «Отгрузка товаров, продукции», «Реализация отгруженной продукции», «Акт об оказании услуг», «Выполнение этапа работ», «Продажа в розницу», «Отпуск материалов на сторону», «Передача ОС», «Передача НМА».

По операциям продажи организация выступает получателем НДС и налога с продаж, а по операциям приобретения — плательщиком налога на добавленную стоимость. Таким образом, у бухгалтера возникает необходимость по каждой операции продажи и приобретения выделить суммы налогов. Для автоматизации этой процедуры в документы типовой конфигурации, предназначенные для отражения в бухгалтерском учете операций продажи и приобретения имущества, товаров, работ и услуг, встроен унифицированный механизм расчета сумм налогов. Для его «подключения» предназначен реквизит «Налоги» экранной формы документов вида: «Поступление товаров», «Поступление материалов», «Поступление оборудования», «Поступление ОС», «Поступление НМА», «Услуги сторонних организаций», «Отгрузка товаров, продукции», «Реализация отгруженной продукции», «Акт об оказании услуг», «Выполнение этапа работ», «Продажа в розницу», «Отпуск материалов на сторону», «Передача ОС», «Передача НМА».

В основе унифицированного механизма лежит использование справочника «Варианты расчета налогов» (рис. 5).

5).

Рис. 5. Форма списка справочника «Варианты расчета налогов»

Каждый элемент справочник представляет собой формальное описание алгоритма расчета. Оно задается набором значений реквизитов. Особенностью справочника является то, что наименование элемента не вводится пользователем, оно формируется автоматически по значениям реквизитов в экранной форме создания или редактировании элемента справочника (рис. 6). Наименование (вариант расчета налогов) включает информацию о ставке налога и порядке расчета суммы налога.

Рис. 6. Форма элемента справочника «Варианты расчета налогов»

Вариант расчета может предусматривать вычисление суммы налога по ставке, указанной в реквизите «Использовать ставку», или использование для этих целей ставки налога из справочника, в котором хранится описание объекта приобретаемого или продаваемого имущества (работ, услуг). Во втором случае переключатель устанавливают в положение «Использовать ставку из справочника». В наименовании такого варианта расчета числовое обозначение ставки налога отсутствует, например НДС сверху, НДС в сумме.

В наименовании такого варианта расчета числовое обозначение ставки налога отсутствует, например НДС сверху, НДС в сумме.

Порядок расчета определяет флажок «Сумма включает…». Если он установлен, сумма налога рассчитывается обратным пересчетом от общей суммы с налогами по ставке, указанной в варианте расчета или справочнике аналитического учета. Такой алгоритм расчета отражается в реквизите «Наименование» словами «…в сумме…». Если флажок снят, сумма налога вычисляется по соответствующей ставке от суммы без налогов. В наименовании варианта расчета такой порядок отражается словами «…сверху…».

Ставки налогов хранятся соответственно в справочнике «Ставки НДС» (рис. 7) и «Ставки налога с продаж» (рис. 8).

Рис. 7. Ставки налога на добавленную стоимость

Каждый элемент справочника ставок налогов описывается значениями реквизитов «Ставка, %» и «Представление». В первом реквизите указывается конкретное значение ставки налога, во втором — представление ставки налога в виде строки символов.

Рис. 8. Ставка налога с продаж

Большинство документов, предназначенных для отражения операций приобретения и продажи, имеют табличную часть. В зависимости от варианта расчета налогов (значение реквизита «Налоги» в шапке экранной формы) становятся доступными для редактирования (или не показываются при нулевой ставке налога) колонки «НДС» и «НП». При этом колонка «Всего» недоступна для редактирования, она показывает общую сумму поступления или продажи, включая налоги. Для вариантов с установленным флажком «Сумма включает…» в колонку «Сумма» автоматически включаются налоги. Следует иметь в виду, что выбранный вариант расчета налогов используется только для заполнения экранной формы документа, он может быть изменен в процессе заполнения табличной части, а автоматически рассчитанные в соответствии с выбранным вариантом суммы налогов можно отредактировать вручную. При проведении документа вариант расчета налогов не анализируется, на состав и суммы формируемых проводок не влияет.

В документах вида «Поступление материалов», «Поступление оборудования», «Поступление ОС», «Поступление НМА», «Услуги сторонних организаций» в реквизите «Налоги» доступны все варианты, в которых указаны конкретные налоговые ставки. Кроме того, в документе «Поступление товаров» доступен для выбора вариант расчета налогов, предусматривающий использование ставки из справочника «Номенклатура». Такой вариант целесообразно использовать в тех случаях, когда налоговые ставки по операциям приобретения и продажи товаров совпадают.

В тех случаях, когда в соответствии с Налоговым кодексом Российской Федерации сумма налога на добавленную стоимость по операциям приобретения подлежит включению в стоимость имущества, товаров, работ, услуг, в шапке экранной формы документов, отражающих в бухгалтерском учете эти операции, следует установить флажок «НДС включать в стоимость». При проведении документов с установленным флажком отдельных проводок по налогу не формируется, даже если в табличной части он указан в колонке «НДС». Это может быть актуально для организаций, переведенных на уплату единого налога на вмененный доход, производящих и реализующих товары, работы, услуги, не облагаемые НДС и т. д.

Это может быть актуально для организаций, переведенных на уплату единого налога на вмененный доход, производящих и реализующих товары, работы, услуги, не облагаемые НДС и т. д.

Вариант расчета налогов (значение реквизита «Налоги»), предлагаемый программой по умолчанию при вводе новых документов, отражающих операции приобретения имущества, товаров, работ и услуг, определяется значением константы «Основной вариант расчета налогов в документах поступления» и задается в обработке «Общая настройка конфигурации».

В документах вида «Отпуск материалов на сторону», «Передача ОС» и «Передача НМА» в реквизите «Налоги» доступны для выбора все варианты расчета налогов, в которых указаны конкретные налоговые ставки. В документах вида «Отгрузка товаров, продукции», «Реализация отгруженной продукции», «Акт об оказании услуг», «Выполнение этапа работ», «Продажа в розницу» доступны только те варианты расчета налогов, в которых предусмотрено использование ставки из справочника «Номенклатура», а также нулевых налоговых ставок. При этом следует учитывать следующее. Если описанный для номенклатурной единицы вариант хранения отпускной цены, который может принимать значения «Без налогов», «Без налога с продаж», «Включает налог с продаж», совпадает по структуре с тем вариантом, который установлен в реквизите «Налоги», отпускная цена, указанная в справочнике «Номенклатура», подставляется в документ без пересчета. В противном случае отпускная цена номенклатурной единицы пересчитывается в соответствии с вариантом расчета налога.

При этом следует учитывать следующее. Если описанный для номенклатурной единицы вариант хранения отпускной цены, который может принимать значения «Без налогов», «Без налога с продаж», «Включает налог с продаж», совпадает по структуре с тем вариантом, который установлен в реквизите «Налоги», отпускная цена, указанная в справочнике «Номенклатура», подставляется в документ без пересчета. В противном случае отпускная цена номенклатурной единицы пересчитывается в соответствии с вариантом расчета налога.

Вариант расчета налогов (значение реквизита «Налоги»), предлагаемый программой по умолчанию при вводе новых документов, отражающих операции продажи товаров, работ, услуг, определяется значением константы «Основной вариант расчета налогов в документах отгрузки» и задается в обработке «Общая настройка конфигурации».

Формирование налогового кредита по НДС. Вісник. Офіційно про податки

Суть дела. По мнению налогоплательщика, им правомерно сформирован налоговый кредит по НДС по налоговым накладным, выписанным в предыдущих налоговых периодах, и поэтому у органа доходов и сборов отсутствовали основания для доначисления налоговых обязательств.

Судебное решение. Высший административный суд Украины (далее — ВАСУ), поддерживая позицию органа доходов и сборов при рассмотрении дела № К/800/43180/13 по иску ПАО «Д» об отмене налоговых уведомлений-решений, отмечает следующее.

Судами предыдущих инстанций при рассмотрении этого дела установлено, что в марте 2012 г. ПАО «Д» представлены в орган доходов и сборов уточняющие ра-счеты налоговых обязательств по НДС в связи с исправлением самосто-ятельно выявленных ошибок: за октябрь 2010 г., согласно которому в состав налогового кредита включены суммы НДС на основании налоговых накладных, выписанных в октябре 2010 г.; за ноябрь 2010 г., согласно которому в состав налогового кредита включены суммы НДС на основании налоговых накладных, выписан-ных в ноябре 2010 г.; за декабрь 2010 г., согласно которому в состав налогового кредита включены суммы на основании налоговых накладных, выписанных в декаб-ре 2010 г.

Этими уточняющими расчетами в октябре 2010 г. налоговый кредит увеличен на 2919,00 грн., в ноябре 2010 г. — на 12 296,00 грн., в декабре 2010 г. — на 10 008,00 грн., в январе 2011 г. — на 3793,00 грн., в феврале 2011 г. — на 3940,00 грн., в марте 2011 г. — на 7242,00 грн.

налоговый кредит увеличен на 2919,00 грн., в ноябре 2010 г. — на 12 296,00 грн., в декабре 2010 г. — на 10 008,00 грн., в январе 2011 г. — на 3793,00 грн., в феврале 2011 г. — на 3940,00 грн., в марте 2011 г. — на 7242,00 грн.

Утверждая о правомерности таких действий, суды первой и апелляционной инстанций отметили, что на момент возникновения у ПАО «Д» права на налоговый кредит за октябрь — декабрь 2010 г. порядок и сроки включения НДС в состав налогового кредита регулировались Законом об НДС и Законом № 2181, поэтому в данном случае необходимо учитывать сроки давности, установленные ст. 15 Закона № 2181. Следовательно, по мнению судов, в соответствии с законодательством, действовавшим в 2010 г., плательщик налога имеет право сформировать налоговый кредит в течение 1095 дней с даты выписанных в 2010 г. налоговых накладных.

ВАСУ с таким заключением не согласен, ведь Налоговый кодекс вступил в силу 01.01.2011 г., в связи с чем утратили силу Закон об НДС и Закон № 2181.

То есть на момент представления уточняющих расчетов действовали нормы Налогового кодекса (далее — в редакции, действовавшей на время возникновения спорных правоотношений), п. 50.1 ст. 50 которого преду-смотрено, что в случае если в будущих налоговых периодах (с учетом сроков давности, определенных ст. 102 этого Кодекса) налогоплательщик самостоятельно выявляет ошибки, содержащиеся в ранее представленной им налоговой декларации (кроме ограничений, установленных этой статьей), он обязан отправить уточняющий расчет к такой налоговой декларации по форме действовавшего на время представления уточняющего расчета.

50.1 ст. 50 которого преду-смотрено, что в случае если в будущих налоговых периодах (с учетом сроков давности, определенных ст. 102 этого Кодекса) налогоплательщик самостоятельно выявляет ошибки, содержащиеся в ранее представленной им налоговой декларации (кроме ограничений, установленных этой статьей), он обязан отправить уточняющий расчет к такой налоговой декларации по форме действовавшего на время представления уточняющего расчета.

В соответствии с п. 198.2 ст. 198 Налогового кодекса датой возникновения права плательщика налога на отнесение сумм налога к налоговому кредиту считается дата того события, которое произошло раньше; дата списания денежных средств с банковского счета плательщика налога на оплату товаров/услуг; дата получения плательщиком налога товаров/услуг, что подтверждено налоговой накладной.

Согласно п. 198.6 ст. 198.6 этого Кодекса в случае если плательщик налога не включил в соответству-ющем отчетном периоде в налоговый кредит сумму НДС на основании полученных налоговых накладных, такое право сохраняется за ним в течение 365 календарных дней с даты выписки налоговой накладной.

Подпунктами 201.6, 201.14, 201.15 ст. 201 Налогового кодекса установлено, что налоговая накладная является налоговым документом и одновременно отражается в налоговых обязательствах и реестре выданных налоговых накладных продавца и реестре полученных налоговых накладных покупателя.

Согласно п. 8 раздела III Порядка № 1492 данные, указанные в налоговой отчетности, должны соответствовать данным бухгалтерского и налогового учета плательщика.

С даты вступления в силу Налогового кодекса плательщик налога имеет право сформировать налоговый кредит отчетного периода на основании налоговых накладных, которые взяты на учет в текущем отчетном периоде, но выписаны в налоговых периодах, предшествующих отчетному, если с даты выписки налоговых накладных, взятых на учет в отчетном периоде, не прошло 365 календарных дней.

В таком случае не требуется документальное подтверждение причин получения налоговых накладных в периодах, следующих за периодом, в котором они были выписаны, а суммы налога отражаются в реестре полученных налоговых накладных текущего отчетного периода и в составе налогового кредита отчетного периода (строка 10. 1 декларации по НДС).

1 декларации по НДС).

Следовательно, заключения о нарушении истцом п. 198.6 ст. 198 Налогового кодекса вследствие включения в состав налогового кредита сумм по налоговым накладным (за январь — март 2011 г.), по которым истек срок 365 дней, являются правомерными, поэтому исковые требования о признании противоправными и отмене налоговых уведомлений-решений удовлетворению не подлежат.

Учитывая указанное, ВАСУ по результатам пересмотра в кассационном порядке решений судов первой и апелляционной инстанций отменил их в части удовлетворения иска и принял новое решение, которым в удовлетворении иска ПАО «Д» отказал полностью.

особенности формирования и сдачи отчетности. Демонстрация в программе «1С:Бухгалтерия 8»

Уважаемые дамы и господа!

Компания «1С-Рарус» приглашает вас принять участие в бесплатном вебинаре:

Новая декларация по НДС:

особенности формирования и сдачи отчетности.

Демонстрация в программе «1С:Бухгалтерия 8»

Дата проведения: 10 апреля 2017 года.

Время проведения: 13:00–14:00 по московскому времени.

Место проведения: Вебинар — это аналог семинара, но через Интернет. Вы подключаете через Интернет на Вашем компьютере трансляцию мероприятия и сможете участвовать в Интернет-семинаре (вебинаре) непосредственно со своего рабочего места.

Вебинар предназначен: для бухгалтеров и кадровых сотрудников коммерческих организаций. Участие партнеров не предусматривается!

Докладчик

Пусев Антон — эксперт группы сопровождения компании «1С-Рарус», г. Москва.

В программе вебинара

- Основные отличия новой декларации НДС от прежней.

- Состав, сроки и порядок представления новой формы отчетности по НДС.

- Структура новой налоговой декларации НДС.

- Порядок заполнения декларации в программе «1С:Бухгалтерия 8, версия 3. 0».

0».

0».Дополнительную информацию о мероприятии можно узнать у Пусева Антона:

- эл. почта: [email protected];

- или задайте вопрос в online-форме на сайте rarus.ru.

Участие в вебинаре бесплатное.

Скачать инструкцию по участию в вебинарах

По техническим вопросам, связанным с подключением и проведением вебинара, просьба обращаться на электронный адрес: [email protected]

_____

С наилучшими пожеланиями,

команда «1С-Рарус»

Особенности учета НДС в программе 1С: Бухгалтерия ред. 3.0

XДанный контент доступен только авторизованным пользователям. Пожалуйста, войдите на сайт, либо зарегистрируйтесь.

Вход РегистрацияКурс соответствует требованиям профессионального стандарта «Бухгалтер», утверждённого приказом Минтруда и социальной защиты РФ от 21. 02.2019 № 103н.

02.2019 № 103н.

Трудности с расчётом НДС? Не знаете, как правильно вносить исправления в счета-фактуры? Сомневаетесь, верно ли начисляете НДС по отгрузке без перехода права собственности? Хотите знать все тонкости законодательств в части НДС? Мы поможем вам разобраться во всех нюансах исчисления налога на добавленную стоимость!

В курсе подробно рассматривается вся специфика подсистемы ведения учёта НДС: от ввода первичных документов до формирования декларации (в том числе для организаций, ведущих раздельный учёт НДС). Вы узнаете принципы формирования данных в целях налогового учета и какие регистры участвуют в формировании отчетности. Отдельно будут освещены вопросы формирования корректировочных счетов-фактур, внесение исправлений.

Лекционный теоретический материал сочетается с практической отработкой полученных знаний. Вы на конкретных примерах сможете закрепить изученное, чтобы уверенно применять на практике. Опытные педагоги-практики помогут разрешить все возникающие трудности.

Программа курса построена на демонстрации примеров учета НДС для условной организации с максимальным использованием возможностей программы «1С:Бухгалтерия 8».

Преимущества обучения бухгалтерскому делу в нашем Центре

- «Специалист» является центром сертифицированного обучения 1С;

- курс читают сертифицированные компанией 1С преподаватели;

- образовательная программа базируется на современной нормативной базе, бухгалтерской, налоговой и судебной практике; вы учитесь работать не с толстым, устаревшим вузовским учебником, а с современной нормативной документацией;

- практика в программе «1С:Бухгалтерия» последней версии;

- «Специалист» – ведущий учебный центр страны по подготовке профессионалов в области бухгалтерского учёта и 1С, крупнейший учебный центр 1С в России;

- после завершения обучения вы получаете не только престижный сертификат Центра «Специалист», но и сертификат компании 1С;

- «Специалист» аккредитован и тесно сотрудничает с Институтом профессиональных бухгалтеров России.

Учитесь у сильнейших профессионалов страны. Приходите в Центр «Специалист».

Полезная информация. Формирование корректировочных сетов фактур по операциям поступления

Расчет себестоимости товара при импорте | как сделать расчет стоимости импорта товара?

+7 (4852) 670-780 Вход в личный кабинет Rus / Eng- Акции

- Адреса

- О нас

- Перевозчикам

- Услуги

- Виды перевозки

- Автоперевозка

- Авиаперевозка

- Аэропорт — Аэропорт

- Типы перевозки

- Перевозка сборных грузов

- Экспресс-Перевозка

- Доставка в торговые сети

- Переезды по России

- Переезды по Москве и МО

- Full-Truck сервис

- Условия перевозок

- Графики и сроки перевозки

- Требования к грузу

- Требования к упаковке

- Условия оплаты

- Дополнительные услуги

- Забор и доставка груза

- Дистанционное обслуживание

- Упрощённая выдача

- Льготная доставка груза

- Погрузо-разгрузочные работы

- Перевозка сопроводительных документов

- Упаковка

- Ответственное хранение и 3PL

- Страхование груза

- Возврат документов

- Внутритарный учет

- Управление выдачей

- Доставка в гипермаркеты

- Копии документов

- Наложенный платеж

- Персональный менеджер

- Тарифы

- Тарифы автоперевозки

- Тарифы авиаперевозки

- Тарифы на дополнительные услуги

- Бизнесу

- Тарифы

- Документы

- Сотрудничество

- Поставщикам и перевозчикам

- Интернет-магазинам

- ПЭК: Интеграция

- Частным лицам

- Порядок оформления и отправки груза

- Порядок получения груза

Создание компании и регистрация плательщика НДС

Когда вы начинаете новый бизнес, вы не обязаны регистрироваться для уплаты НДС. Это нужно делать только в том случае, если ожидается, что ваши налогооблагаемые продажи за двенадцатимесячный период превысят порог регистрации плательщика НДС. Уровень порога меняется каждый год, и последнюю цифру можно найти на этом веб-сайте и в Интернете в HMRC. В противном случае вы вольны решать, является ли регистрация плательщиком НДС лучшим вариантом для вашей компании.

Это нужно делать только в том случае, если ожидается, что ваши налогооблагаемые продажи за двенадцатимесячный период превысят порог регистрации плательщика НДС. Уровень порога меняется каждый год, и последнюю цифру можно найти на этом веб-сайте и в Интернете в HMRC. В противном случае вы вольны решать, является ли регистрация плательщиком НДС лучшим вариантом для вашей компании.

В процессе регистрации компаний с ограниченной ответственностью Simple Formations часто спрашивают, является ли регистрация НДС автоматической.Это не так. Вам необходимо зарегистрироваться в HMRC самостоятельно или через налогового консультанта или бухгалтера, если вы заключили с ними договор.

Если вы не зарегистрируетесь, когда вы соответствуете критериям, вы можете быть оштрафованы. Внимательно следите за своим оборотом, и если он начнет приближаться, зарегистрируйтесь. Если вы не превысили порог обязательной регистрации, вы все равно можете зарегистрироваться добровольно, если это имеет смысл для вашей компании. Если вы все же решите зарегистрироваться в качестве плательщика НДС, вам следует знать, что существует ряд доступных схем.Это 3 самых популярных.

Если вы все же решите зарегистрироваться в качестве плательщика НДС, вам следует знать, что существует ряд доступных схем.Это 3 самых популярных.

Стандартная схема (или схема начисления)

По стандартной схеме сумма НДС, которую вы должны (или возместить), основана на дате выставления счетов. Таким образом, если вы выставляете кому-либо счет на сумму 1000 фунтов стерлингов + НДС, считается, что НДС причитается HMRC на конец квартала, в котором вы датировали счет. Это может вызвать проблемы с денежными потоками для малого бизнеса, когда клиенты опаздывают с оплатой счетов.

Схема расчета наличными

Эта схема НДС решает проблемы движения денежных средств, связанные со стандартной схемой, и больше подходит для некоторых предприятий.НДС считается уплаченным на конец квартала, в котором вы фактически оплатили счет-фактуру (и, с другой стороны, когда вы оплатили свои покупки).

Схема фиксированной ставки (FRS)

Эта альтернативная схема НДС может сэкономить вам много денег в определенных отраслях. Вам предоставляется фиксированная процентная ставка в зависимости от отрасли, в которой вы работаете. Например, для консультационных услуг в области ИТ фиксированная ставка составляет 14,5%. Затем вы взимаете НДС по обычной ставке, но платите HMRC только 14,5% от вашего валового оборота (то есть с учетом НДС).Однако вы не можете требовать возмещения НДС по своим покупкам (за некоторыми исключениями для крупных расходов), но вы не передаете весь полученный НДС в HMRC. Эта схема подходит только для некоторых небольших предприятий.

Вам предоставляется фиксированная процентная ставка в зависимости от отрасли, в которой вы работаете. Например, для консультационных услуг в области ИТ фиксированная ставка составляет 14,5%. Затем вы взимаете НДС по обычной ставке, но платите HMRC только 14,5% от вашего валового оборота (то есть с учетом НДС).Однако вы не можете требовать возмещения НДС по своим покупкам (за некоторыми исключениями для крупных расходов), но вы не передаете весь полученный НДС в HMRC. Эта схема подходит только для некоторых небольших предприятий.

Заполнение декларации по НДС может быть обременительным для малого бизнеса. Подача декларации каждый квартал может быть бременем, которое влечет за собой дополнительные расходы, если вам нужно платить бухгалтеру или бухгалтеру.

При открытии новой компании вам не нужно сразу регистрироваться для уплаты НДС.Это не происходит автоматически, и большинство предприятий регистрируются в качестве плательщиков НДС, когда они приближаются к регистрационному порогу. Вы решили приобрести компанию с регистрацией плательщика НДС, включенную в услугу, но мы рекомендуем вам подумать, подходит ли это для ваших нынешних обстоятельств. Если вы не планируете в первые 12 месяцев выставлять счета за продажи, превышающие порог регистрации, или не собираетесь совершать много покупок в первые несколько месяцев, многие бухгалтеры не рекомендуют вам регистрироваться для уплаты НДС без необходимости.

Вы решили приобрести компанию с регистрацией плательщика НДС, включенную в услугу, но мы рекомендуем вам подумать, подходит ли это для ваших нынешних обстоятельств. Если вы не планируете в первые 12 месяцев выставлять счета за продажи, превышающие порог регистрации, или не собираетесь совершать много покупок в первые несколько месяцев, многие бухгалтеры не рекомендуют вам регистрироваться для уплаты НДС без необходимости.

Регистрация плательщика НДС для малого бизнеса

Регистрация плательщика НДС является важным решением для многих предприятий. Кроме того, знание того, когда вы обязаны зарегистрироваться, а когда зарегистрироваться — хорошая идея, часто может сбивать с толку.

Кто может стать плательщиком НДС?

Вы можете зарегистрироваться в качестве плательщика НДС, если ведете бизнес в Великобритании, за исключением случаев, когда вы продаете только товары или услуги, освобожденные от НДС. Или, если HMRC не признает ваш бизнес в своих определениях.

Или, если HMRC не признает ваш бизнес в своих определениях.

Чтобы заниматься бизнесом, вы должны часто и в течение определенного периода времени выполнять один или несколько следующих критериев:

- Получайте доход, занимаясь торговлей, призванием или профессией, работая не по найму или через другую организацию, такую как компания с ограниченной ответственностью.

- Предоставлять преимущества членства в качестве клуба, ассоциации или аналогичной организации в обмен на подписку или другую форму оплаты.

- Обеспечить некоторые другие виды деятельности в качестве клуба или другой развлекательной организации, благотворительной или другой некоммерческой организации.

- Платный вход в помещение.

Кто обязан стать плательщиком НДС?

Если за последние 12 месяцев ваш оборот облагаемых НДС товаров и услуг, поставляемых в Великобритании, превышает текущий регистрационный порог или если вы ожидаете, что он превысит порог только в следующие 30 дней, вы должны зарегистрироваться в качестве плательщика НДС. . Если это временный всплеск продаж, вы можете подать заявку на освобождение.

. Если это временный всплеск продаж, вы можете подать заявку на освобождение.

Аналогичным образом, если вы берете на себя другой бизнес, который уже зарегистрирован для уплаты НДС, вам необходимо добавить свой собственный оборот, облагаемый НДС, к обороту нового бизнеса.Если совместный налогооблагаемый оборот превышает пороговое значение, вам необходимо встать на учет по НДС.

Самые последние пороговые значения можно найти в HMRC.

Другие обстоятельства, при которых вам может потребоваться зарегистрироваться в качестве плательщика НДС, включают:

- Получение товаров из других стран ЕС, общая стоимость которых превышает пороговое значение в календарном году, или если вы ожидаете приобрести больше этой стоимости в течение следующих 30 дней.

- Поставка товаров или услуг из Великобритании в другие страны.

- Поставка товаров или услуг в Великобританию из других стран.

Волонтерство по НДС

Некоторые компании добровольно регистрируются в качестве плательщиков НДС, даже если они еще не достигли порога оборота.

Это означает, что вы можете вернуть НДС, который вы должны заплатить в другом месте, известный как ваш входящий налог.

Только до тех пор, пока сумма входящего налога не превышает сумму, которую вы взимаете с других (ваш исходящий налог).

Регистрация в качестве плательщика НДС может также создать у других впечатление, что ваш бизнес больше или более устоявшийся, чем он есть на самом деле.

Помните, у вас будет больше документов, которые нужно заполнить, когда вы будете зарегистрированы в качестве плательщика НДС. Кроме того, вы можете быть оштрафованы, если вовремя не подадите документы.

Ваши расходы могут также показаться более высокими вашим клиентам, которым также придется платить НДС, который вы взимаете.

Если ваш исходящий налог превышает ваш входящий налог, вам нужно будет вернуть разницу в HMRC в конце налогового года.

Открытие своего дела – НДС и не только

Прежде чем зарегистрироваться в качестве плательщика НДС или даже подумать об этом, создание нового бизнеса требует регистрации в Регистрационной палате. Вы можете приступить к делу без необходимости начинать торговлю, а с «The Formations Company» вы можете начать работу и быть готовыми принимать финансовые решения всего за три часа.

Вы можете приступить к делу без необходимости начинать торговлю, а с «The Formations Company» вы можете начать работу и быть готовыми принимать финансовые решения всего за три часа.

Для получения дополнительной информации посетите наш справочный центр.

Служба регистрации НДС

Вы должны зарегистрироваться в качестве плательщика НДС, как только оборот вашего бизнеса превысит 85 000 фунтов стерлингов, или вы прогнозируете, что в течение текущего финансового года вашей компании вы преодолеете этот уровень дохода.

Формирование вашей компании помогло тысячам предприятий успешно зарегистрировать НДС с тех пор, как мы начали торговлю. НДС является сложным налогом, и многие компании при регистрации допускают ошибки в своих формах, которые задерживают выдачу номера плательщика НДС.

Чтобы получить помощь и консультацию по регистрации НДС, позвоните нам по телефону +44 (0) 207 689 7888 или напишите нам по адресу [email protected].

Регистрация НДС для малого бизнеса – наша услуга

Заполнение формы НДС (VAT01) для регистрации

Наши специалисты после консультации с вами заполнят форму НДС01, чтобы ваша компания могла успешно подать заявку на получение регистрационного номера плательщика НДС. После заполнения мы отправим вам заполненную форму по электронной почте для подписания. После того, как вы поставили свою подпись на документе, вы можете либо отправить его нам, либо отсканировать и отправить по электронной почте.

После заполнения мы отправим вам заполненную форму по электронной почте для подписания. После того, как вы поставили свою подпись на документе, вы можете либо отправить его нам, либо отсканировать и отправить по электронной почте.

Подача формы НДС01 в соответствующий отдел

Есть два разных офиса HMRC, занимающихся различными типами регистрации НДС в зависимости от истории вашей компании и вашей личной истории. Чтобы убедиться, что вы получите свой номер плательщика НДС как можно быстрее, мы отправим форму по адресу соответствующего офиса регистрации плательщика НДС.

Квитанция ИНН №

Вы получите свой номер плательщика НДС непосредственно в HMRC. Около трех четвертей всех номеров НДС поступают в течение 10 рабочих дней. В более загруженное время HMRC может занять до месяца, чтобы предоставить вам ваш номер плательщика НДС.

Заявление о присоединении к программе специалистов

Если после консультации с нашей командой или со своим бухгалтером вы решите, что ваш бизнес выиграет от присоединения либо к Схеме фиксированной ставки, Схеме годовой отчетности, либо к Схеме годовой отчетности плюс Схеме фиксированной ставки в правильном офисе, мы сделаем необходимое приложение от вашего имени. В зависимости от ваших обстоятельств вам может потребоваться подписать и вернуть бумажную копию формы заявки, которую мы заполняем от вашего имени.

В зависимости от ваших обстоятельств вам может потребоваться подписать и вернуть бумажную копию формы заявки, которую мы заполняем от вашего имени.

Подтверждение того, что вы присоединились к альтернативной схеме

Вы получите уведомление непосредственно от HMRC, обычно в течение 10 рабочих дней, о том, что ваша заявка на присоединение к Схеме единой ставки, Схеме годовой отчетности или Схеме годовой отчетности плюс Схеме единой ставки в нужном офисе была удовлетворена.

Регистрация НДС для компаний – часто задаваемые вопросы

Каким видам бизнеса вы помогаете зарегистрироваться плательщиком НДС?

Мы работаем с широким кругом компаний, успешно получивших свой номер плательщика НДС, однако наша основная работа, как правило, заключается в следующем:

- Регистрация НДС для новых предприятий

- Регистрация НДС для онлайн-бизнеса

- постановка на учет по НДС для малого бизнеса

- Постановка на учет по НДС для индивидуальных предпринимателей

- Постановка на учет по НДС для индивидуальных предпринимателей с двумя предприятиями

Как взимать НДС?

После регистрации в качестве плательщика НДС вы должны взимать 20 % со всех товаров и услуг, которые вы предоставляете потребителям и другим предприятиям. Не все товары облагаются НДС в размере 20 % — некоторые товары и услуги облагаются ставкой в размере 5 %, а другие облагаются нулевой ставкой.

Не все товары облагаются НДС в размере 20 % — некоторые товары и услуги облагаются ставкой в размере 5 %, а другие облагаются нулевой ставкой.

Когда вы совершаете продажу, вы должны отложить элемент НДС на свой банковский счет. Например, если вы берете 100 фунтов стерлингов за что-то и 20 фунтов стерлингов (20%) сверх НДС, это НДС, который вы собрали для HMRC. Это называется вашим исходящим НДС.

Каждый раз, когда вы покупаете что-то у поставщика, который взимает с вас НДС, часть НДС в счете-фактуре вашего поставщика является вашим входящим НДС.В конце вашего периода НДС (обычно каждые три месяца) вы суммируете весь исходящий НДС, который вы взимали, а затем вычитаете весь входящий НДС, который вы заплатили. Затем вы либо платите HMRC разницу, либо они платят вам разница.

Вы платите любой НДС, который вы должны заплатить через один месяц и семь дней после окончания периода НДС. Так, например, если ваш квартал НДС заканчивается 31 января, вы должны подать декларацию по НДС и оплатить счет по НДС до 7 марта.

Могу ли я подать заявку на участие в схеме НДС, если я не верю, что мой оборот составит 85 000 фунтов стерлингов в год?

да.Не многие предприятия делают это, однако у этого есть преимущества, которые мы рассмотрим в следующем вопросе.

Каковы преимущества применения НДС?

Если вы занимаетесь бизнесом в течение нескольких лет и регистрируетесь в качестве плательщика НДС, вы можете потребовать возмещения входного НДС, уплаченного вами за предыдущие четыре года за товары, которые все еще используются в вашем бизнесе, и за предыдущие шесть месяцев за любые услуги.

Если ваш бизнес поставляет товары и услуги с нулевой ставкой (это означает, что вам не нужно добавлять НДС к своим счетам), вы можете требовать возмещения входного НДС, который вы платите каждый квартал.

Многие зарегистрированные для уплаты НДС предприятия и организации государственного сектора предпочитают иметь дело только с поставщиками, зарегистрированными для уплаты НДС. Вы, вероятно, откроете больше коммерческих возможностей для своей компании, если у вас есть регистрационный номер плательщика НДС.

Вы, вероятно, откроете больше коммерческих возможностей для своей компании, если у вас есть регистрационный номер плательщика НДС.

Каковы недостатки применения НДС?

Если вы поставляете товары потребителям или предприятиям, не зарегистрированным в качестве плательщиков НДС, они не смогут требовать возврата НДС за то, что они у вас покупают.Вы окажетесь в невыгодном положении по цене, если будете предлагать работу конкурентам, не зарегистрированным в качестве плательщика НДС.

С большинством схем НДС вы должны платить один раз в квартал. Ваш платеж НДС часто будет эквивалентен примерно 2-3-недельному обороту. Вам придется учитывать это при планировании денежных потоков.

Что такое фиксированная ставка НДС?

Фиксированная ставка НДС — это схема НДС, предназначенная для облегчения определения того, что вы должны по НДС.Вместо расчета НДС путем вычитания всего входящего НДС из исходящего НДС, вы откладываете часть своего оборота с учетом НДС для следующего счета.

Например, предположим, что вы берете с клиента 1000 фунтов стерлингов плюс НДС (1200 фунтов стерлингов включительно) за свои продукты или услуги. Затем вы откладываете часть этой суммы в зависимости от того, в какой сфере бизнеса вы работаете (вы можете увидеть эту пропорцию здесь). Если вы занимаетесь рекламой, ваша фиксированная ставка составляет 11%, поэтому вы оставите 11% от 1200 фунтов стерлингов. для вашего следующего счета.

Вы можете присоединиться к схеме, если ваш оборот превышает 150 000 фунтов стерлингов. Вы также можете потребовать возмещения НДС на товары и услуги, которые вы покупаете для бизнеса, стоимость которых составляет 2000 фунтов стерлингов или более, включая НДС.

Схема не подходит для компаний, которые тратят менее 2% своего оборота с учетом НДС на товары и услуги, по которым их поставщик облагает НДС. Если вы тратите более 2%, но сумма наличных денег за товары и услуги, которые вы покупаете, составляет менее 1000 фунтов стерлингов в год, фиксированная ставка НДС также вам не подходит.

Что такое годовой бухгалтерский НДС?

Вместо того, чтобы заполнять декларацию по НДС один раз в квартал, годовая схема учета НДС позволяет вам подавать одну декларацию по НДС в год. Чтобы стать частью этой схемы, вы должны перевести менее 1,35 млн фунтов стерлингов. В начале каждого года вас попросят оценить сумму НДС, которую вы ожидаете заплатить, или цифра, которую вы платите, основана на сумме НДС за предыдущий год.

Вы платите НДС один раз в месяц в течение 9 месяцев по ставке 10% от расчетного годового счета в течение года или 3 платежа раз в квартал по 25%.Затем остаток выплачивается в течение двух месяцев после окончания 12-го месяца.

Годовой бухгалтерский учет НДС значительно упрощает управление денежными потоками и составление бюджета, однако, если вы превзойдете ожидания, вам, возможно, придется найти дополнительные деньги, чтобы произвести окончательный балансирующий платеж.

Вы должны информировать HMRC о том, считаете ли вы, что ваши налоговые обязательства будут ниже или выше, чем ожидалось, или чем в предыдущем году.

Может ли ваша компания помочь мне с моим НДС?

да.С тех пор, как мы начали торговать, мы помогли тысячам предприятий зарегистрироваться для уплаты НДС, и наша команда готова ответить на любые вопросы или проблемы, которые у вас возникнут во время и после процесса.

Что такое НДС? | Формации монетного двора

НДС (налог на добавленную стоимость) — это то, с чем мы все знакомы при повседневной покупке товаров и услуг. Для клиента это означает, что мы должны заплатить немного больше стоимости товара или услуги, которую мы покупаем. Однако, если вы владеете бизнесом, ваше отношение к НДС будет другим, так как уплата НДС является основным фактором, определяющим законность деятельности вашей компании.Стандартная ставка НДС составляет 20%, и вы должны предоставлять покупателям счета-фактуры с указанием суммы НДС, которую они платят при покупке. Чтобы рассчитать НДС по ставке 20%, вы умножаете цену продаваемого вами товара на 1,2.

НДС — это налог на потребление, который применяется ко всем товарам и услугам, которые покупаются и продаются. С точки зрения бизнеса, когда вы управляете компанией, вы взимаете НДС с продажи продуктов, которые вы предлагаете, а также с аренды или предоставления взаймы товаров, комиссионных, обменов и продажи бизнес-активов, бизнес-объектов для личного использования и продажи персонала.НДС — это не налог, которым облагаются предприятия — его платят покупатели. Предприятия несут ответственность за отчетность по НДС непосредственно в HMRC.

С точки зрения бизнеса, когда вы управляете компанией, вы взимаете НДС с продажи продуктов, которые вы предлагаете, а также с аренды или предоставления взаймы товаров, комиссионных, обменов и продажи бизнес-активов, бизнес-объектов для личного использования и продажи персонала.НДС — это не налог, которым облагаются предприятия — его платят покупатели. Предприятия несут ответственность за отчетность по НДС непосредственно в HMRC.

Если у вас есть бизнес с годовым оборотом более 85 000 фунтов стерлингов, вы должны зарегистрироваться в качестве плательщика НДС и взимать его со всех своих товаров и услуг. Регистрация плательщика НДС также позволяет вам требовать возмещения НДС на любые расходы, понесенные вашим бизнесом. Ставка НДС, которую вы взимаете, зависит от типа товаров или услуг, которые предлагает ваш бизнес.Некоторые товары и услуги освобождены от НДС, например сбор средств (на благотворительность), продажа или сдача в аренду коммерческой недвижимости, финансовые и страховые услуги, марки и услуги по обучению/образованию.

Обязанности по НДС в качестве владельца бизнеса

Если вы зарегистрированы в качестве плательщика НДС как компания, вам будет присвоен номер плательщика НДС, относящийся к вашему бизнесу, и у вас будет сертификат, подтверждающий, что ваша компания зарегистрирована в качестве плательщика НДС. В сертификате будет указано, когда должна быть подана ваша первая декларация по НДС, и дата, когда вам необходимо зарегистрироваться в качестве плательщика НДС.

НДС, взимаемый вашим бизнесом, будет основываться на стоимости товаров или услуг, которые вы продаете клиентам. Если вы взимаете с клиента плату без добавления НДС, цена, которую вы взимаете с него, будет учитываться HMRC, и они сделают цену с учетом НДС. Вы должны подавать декларацию по НДС каждые три месяца в HMRC с указанием суммы НДС, которую вы начислили и уплатили. Если ваши клиенты переплачивали НДС, полученные вами дополнительные суммы должны быть возвращены HMRC.Аналогичным образом, если вы заплатили больше НДС, чем вы взимали с клиентов за услуги, вы можете потребовать возмещения разницы от HMRC.

Возврат НДС

Если у вас есть бизнес, вы можете потребовать возмещения НДС на расходы, которые вы заплатили, чтобы управлять своей компанией и поддерживать ее работу. Вы можете потребовать возмещения НДС по таким вещам, как деловые звонки, запасы, рабочие инструменты, канцелярские товары, служебные транспортные средства, поездки, расходы на топливо, счета за коммунальные услуги (если вы ведете свой бизнес из дома) и любые другие общие расходы на обслуживание.Вы не можете требовать возмещения НДС за товары, предназначенные для личного или развлекательного использования, или за товары, приобретенные за пределами Великобритании. Если ваши расходы разделены (например, вы покупаете компьютер, который будете использовать для личных игр, а также для бизнес-требований), вы можете потребовать возврата части НДС.

Подача декларации по НДС

Если вы зарегистрированы как плательщики НДС, вам нужно будет регулярно подавать онлайн-декларации в HMRC. Чтобы подать декларацию, вам потребуются записи с подробным описанием вашего общего объема продаж и НДС, собранного за трехмесячный период. Вам не нужно отправлять копии конкретных счетов-фактур, но было бы неплохо иметь их копии для справки, если это необходимо. HMRC может запросить копии счетов, если у него есть вопросы о ваших учетных записях.

Вам не нужно отправлять копии конкретных счетов-фактур, но было бы неплохо иметь их копии для справки, если это необходимо. HMRC может запросить копии счетов, если у него есть вопросы о ваших учетных записях.

Вы можете использовать программное обеспечение, совместимое с цифровыми налогами, для подачи декларации по НДС. Чтобы использовать этот тип программного обеспечения, ваш годовой оборот должен составлять 85 000 фунтов стерлингов. Вы также можете подать декларацию по НДС через онлайн-аккаунт, который вы создаете при регистрации на веб-сайте GOV UK.