Ндс какая ставка: Налог на добавленную стоимость (НДС) | ФНС России

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизам

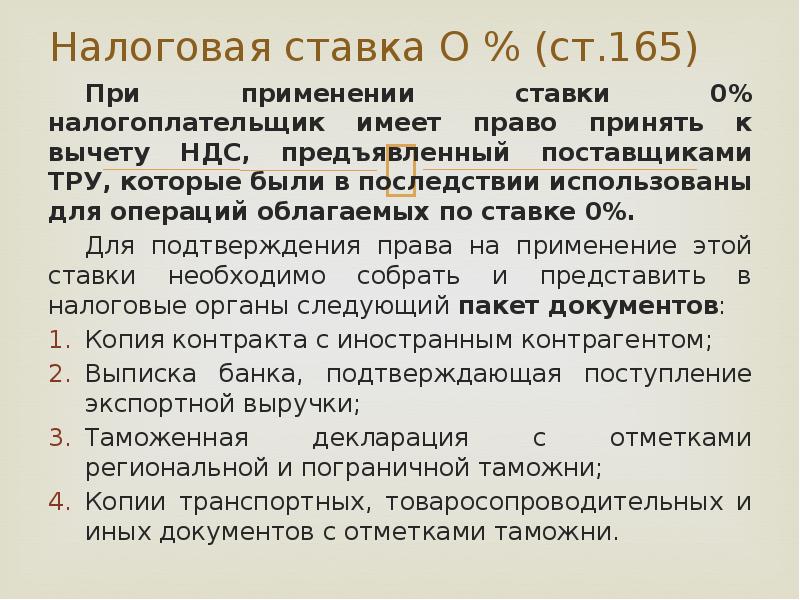

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизамНалогоплательщик имеет право применить нулевую ставку (0%) при реализации определенных товаров и услуг. Например, если он продает товары, вывезенные по таможенной процедуре экспорта, или перевозит товары через границу РФ.

Чтобы подтвердить право на нулевую ставку, представьте в налоговый орган:

Срок сдачи

Документы необходимо представить в течение 180 дней с момента помещения товара под таможенный режим экспорта.

Если плательщик не сможет в установленный срок представить в налоговый орган комплект документов, то на дату отгрузки будет начислен налог по ставке 10 или 20% (в зависимости от категории товара) и пени за период просрочки (с даты отгрузки до даты фактического подтверждения обоснованности нулевой ставки).

Сформировать реестр

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет и выберите форму реестра.

- В разделе «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и КНД.

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

- Перейдите в раздел «Документы», заполните сведения реестра вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить код операции» и выберите коды, по которым применяете нулевую ставку. Если для реестра предусмотрен только один вид операции, он будет выбран по умолчанию.

Кликните «+Добавить запись» и заполните сведения о документах.

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите и выберите «Загрузить файлы в отчет». Отметьте файл и кликните «Загрузить».

- Проверьте и отправьте реестр в налоговую инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

- В разделе «ФНС» создайте отчет и выберите форму реестра.

- На вкладке «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и код декларации;

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

Нажмите «Далее».

- На вкладке «Документы реестра» заполните сведения вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить» и выберите операции, по которым применяете нулевую ставку.

Зайдите в созданную папку, нажмите «Добавить» и заполните сведения. Чтобы указать документы для другой операции, кликните «

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите «Импортировать из Excel» и выберите файл.

- Проверьте и отправьте отчет в инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

на имущество и НДС, виды ставок организации

Этим термином называют величину налога на единицу обложения. Что может быть единицей обложения? Как правило, налогом может облагаться:

Содержание

Скрыть- Налоговая ставка ЕНВД

- Налоговые ставки доходов

- Налоговая ставка на имущество

- Налоговые ставки организации

- Виды налоговых ставок

- Налоговые ставки НДС

- Налоговая ставка по транспортному налогу

- Ставка социального налога

- Предельная налоговая ставка

- Налоговый кодекс ставки

- Ставка налога УСН

- Денежная единица, в которой получаются доходы

- Единица площади земли

- Единица, в которой измеряется товар

Иными словами, в каких бы измерениях ни выражался доход, на него всегда найдётся налоговая ставка. Она может быть:

- Твёрдой – то есть, выраженной в сумме за единицу и не зависящей от размера дохода.

- Пропорциональной – какова бы ни была величина дохода, всегда платится одинаковый процент от него.

- Прогрессивной – возрастающей вместе с ростом дохода.

Налоговая ставка ЕНВД

Это налог, который вводится государством на такие виды деятельности:

- Ремонт, техническое обслуживание, услуги автомоек и автостоянок

- Услуги автомобильной транспортировки

- Услуги бытового характера

- Услуги врачей-ветеринаров

- Услуги, связанные с общественным питанием

- Сдача в аренду жилых и нежилых зданий и помещений, а также торговых точек и участков для организации торговли

- Размещение рекламных объявлений на растяжках, бигбордах, транспорте и т.д.

На всё это распространяется налоговая ставка ЕНВД. Действуя параллельно с обычной системой налогообложения, она заменяет собой уплату некоторых сборов и налогов.

Налоговые ставки доходов

На сегодняшний день налоговые ставки доходов могут начисляться по двум системам, признанным во всём мире:

- Шедулярной

- Глобальной

В первом случае доходы налогоплательщика дробятся на части. Каждая из этих частей изучается индивидуально, после чего облагается подходящим налогом. Получается, что ставка налогообложения предприятия может не раз смениться в течение нескольких лет, если это предприятие периодически меняло специфику деятельности.

Каждая из этих частей изучается индивидуально, после чего облагается подходящим налогом. Получается, что ставка налогообложения предприятия может не раз смениться в течение нескольких лет, если это предприятие периодически меняло специфику деятельности.

Что же касается глобальной системы, то здесь всё гораздо проще: любой доход любого лица (физического, юридического) облагается совершенно одинаковым налогом. Такая упрощённая система характерна для западных стран.

Налоговая ставка на имущество

Если речь идёт об организации, то такой налог считается региональным и не должен превышать 2,2% от стоимости самого имущества. Что же облагается этим налогом? Это недвижимость (даже арендованная или доверенная), а также движимые вещи, приобретённые до 2013 года. Причём плательщиками должны быть не только отечественные фирмы, но и иностранные предприятия, действующие на территории РФ.

Есть и налоговая ставка на имущество физических лиц. В этом случае налог считается местным, а не региональным. Им облагается любая собственная недвижимость: дом, коттедж, квартира или её часть, гараж и другие сооружения. Прерогатива устанавливать ставку принадлежит органам местного самоуправления.

Им облагается любая собственная недвижимость: дом, коттедж, квартира или её часть, гараж и другие сооружения. Прерогатива устанавливать ставку принадлежит органам местного самоуправления.

Налоговые ставки организации

Российский портал по применению Международных Стандартов Финансовой Отчётности разъясняет, каким образом распределяются 20-процентные налоговые ставки организации. Они зачисляются:

- В федеральный бюджет государства (2%)

- В бюджеты субъектов Российской Федерации (18%)

В некоторых случаях ставка снижается – например, если предприятие добывает углеводородное сырьё в новом морском месторождении, или контролирует деятельность иностранных компаний.

Существует и специальная, нулевая ставка для медицинских и образовательных учреждений – разумеется, не для всех, а только для тех, чей перечень утверждён Постановлением Правительства от 10 ноября 2011 года.

Виды налоговых ставок

В России действуют такие виды налоговых ставок:

- Касающиеся прибыли организации

- Касающиеся прибыли по УСН

- По транспортному налогу

- По налогу на недвижимую собственность физических лиц

- По земельному налогу

- По сбору, которым облагается имущество организаций

- НДФЛ

- ЕНВД

- НДС

Есть и другие классификации – скажем, для разных предприятий ставка налога может быть базовой, повышенной или пониженной (совокупность льгот и привилегий может снизить ставку вплоть до 0%). Можно разделить ставки и с точки зрения юрисдикции – на федеральные, региональные (на уровне субъекта РФ) и местные (на уровне муниципалитета).

Можно разделить ставки и с точки зрения юрисдикции – на федеральные, региональные (на уровне субъекта РФ) и местные (на уровне муниципалитета).

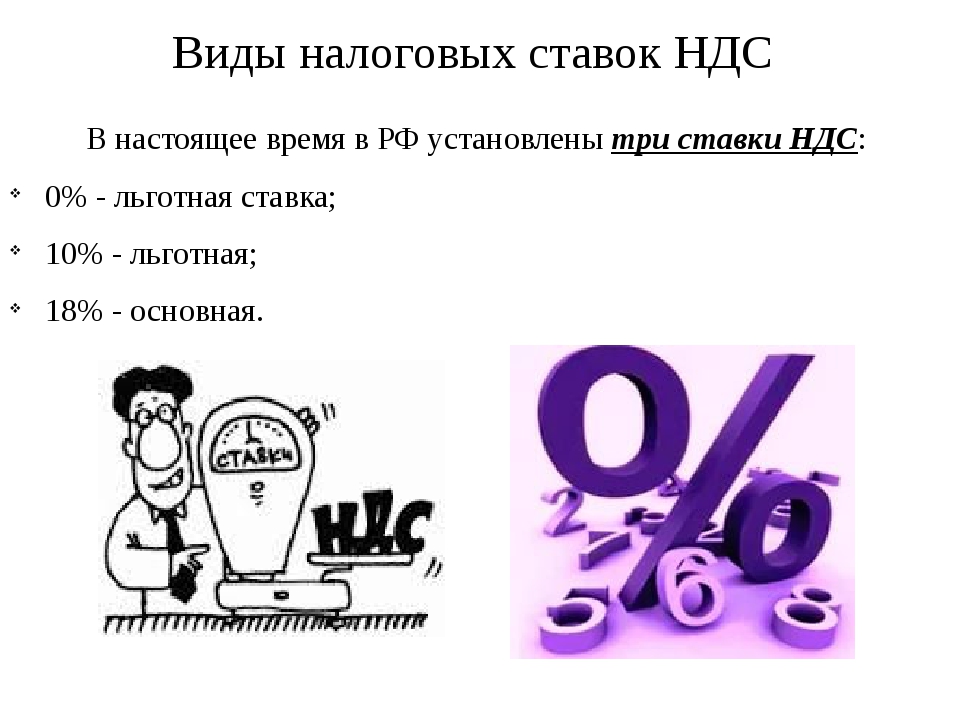

Налоговые ставки НДС

Налог на добавленную стоимость в нашей стране составляет 18% – это стандарт, применяемый по умолчанию. Часть стоимости любых работ, товаров и услуг изымается в государственный бюджет, причём на всех стадиях производства. Фактически, каждый, кто «приложил руку» к выпуску продукта, уплачивает этот налог. Однако из этого правила есть и исключения – налоговые ставки НДС могут быть не базовыми, а относительными. Законом предусмотрено два вида снижения этого взноса: в первом случае – до 10%, а во втором – и вовсе до 0%. Но для этого процесс производства продукта должен подпадать под перечень особых операций.

Налоговая ставка по транспортному налогу

За государственную регистрацию любого транспорта предусмотрен налог. Это может быть фактически любая машина – легковое авто, мотороллер, снегоход, катер, гидроцикл. При этом налоговая ставка по транспортному налогу будет зависеть от:

При этом налоговая ставка по транспортному налогу будет зависеть от:

- Года выпуска средства передвижения

- Мощности его двигателя

- Вместимости (то есть, возможного количества перевозимых пассажиров)

Так как технический прогресс не стоит на месте, то и дело изобретаются всё новые виды транспортных средств. В таком случае новинку рассматривает специально созданная комиссия, после чего транспорту присуждается определённая категория, и он облагается соответствующим налогом.

Ставка социального налога

Этот налог – один из способов пополнения бюджета для реализации социальных программ. В нашей стране до 2010 года он был единым, а затем его заменили такие взносы:

- Взнос в Пенсионный фонд РФ

- Взнос в Фонд соц.страхования РФ

- Взнос в Фонд обязательного медицинского страхования

Однако, по данным Газеты «Коммерсантъ», в данный момент российское правительство обсуждает повторное реформирование системы. С 2017 года планируется снова отменить страховые взносы и ввести единый налог, администрируемый ФНС. При этом сама ставка социального налога будет зависеть от размера заработной платы налогоплательщика.

При этом сама ставка социального налога будет зависеть от размера заработной платы налогоплательщика.

Предельная налоговая ставка

Предельная налоговая ставка (ПНС, MarginalTaxRate) – это размер налога за каждую единицу дохода, полученного дополнительно. Во всём мире принято считать, что при увеличении этой ставки у людей снижается мотивация к работе – ведь каждый доллар дополнительного дохода облагается высоким налогом. А значит, чистый доход будет небольшим.

По сути, цель сбора с дополнительного дохода – переместить налоговое бремя на плательщиков с более высокими доходами. Получается так: чем больше зарабатывает налогоплательщик, тем требовательнее становится нему государство. Задача налоговых органов – сфокусировать внимание на лицах с высоким уровнем доходов и применить ПНС именно к ним.

Налоговый кодекс ставки

Теперь рассмотрим, как регулирует Налоговый кодекс ставки по налогу на прибыль в нашей стране. Именно этому вопросу посвящена 284 статья кодекса. В ней сказано, что для российских организаций ставки, за исключением ряда случаев, равны 20 процентам. Исключением же могут стать, к примеру, некоторые медицинские и образовательные учреждения, для которых предусмотрена нулевая ставка налога. Что же касается иностранных компаний, не имеющих представительства в РФ, то с них взимается 20-процентный налог. Если же зарубежная компания фрахтует или содержит судно, самолёт и другой транспорт для международного трансфера, её деятельность подлежит обложению 10-процентным налогом.

Именно этому вопросу посвящена 284 статья кодекса. В ней сказано, что для российских организаций ставки, за исключением ряда случаев, равны 20 процентам. Исключением же могут стать, к примеру, некоторые медицинские и образовательные учреждения, для которых предусмотрена нулевая ставка налога. Что же касается иностранных компаний, не имеющих представительства в РФ, то с них взимается 20-процентный налог. Если же зарубежная компания фрахтует или содержит судно, самолёт и другой транспорт для международного трансфера, её деятельность подлежит обложению 10-процентным налогом.

Ставка налога УСН

Уже 13 лет в нашей стране действует «Упрощённая система налогообложения». Она предельно упрощает процесс уплаты налоговых взносов и, что особенно важно, является добровольной. По сути, предприниматель сам волен выбирать, перейти ему на режим УСН или вернуться к прежней форме уплаты налогов. Ставка налога УСН зависит от вида деятельности или имущества, с которого уплачивается налог. Внесение этого упрощённого взноса отменяет:

- Уплату организациями налогов на прибыль

- Уплату организациями налогов на имущество

- Уплату НДС (кроме ввозного)

Если же говорить о предпринимателях, то их жизнь тоже облегчается: уплачивая взнос за свой доход по упрощённой системе, они уже не должны платить НДФЛ.

Можно ли внести корректировки в договоры при длительном цикле производства в связи с изменением ставки НДС с 18 до 20%?

В связи с вступлением в силу с 01.01.2019 п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ ставка НДС в размере 20% (п. 3 ст. 164 НК РФ) применяется в отношении товаров (работ, услуг), отгружаемых (выполняемых, оказываемых) после 01.01.2019.При этом исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до указанной даты, в том числе предусматривающим перечисление авансовых платежей, данным законом не предусмотрено (письма Минфина России от 13.09.2018 № 03-07-11/65700, ФНС России от 23.10.2018 № СД-4-3/20667@).

Поэтому, если реализация произойдет в 2019 году, должна применяться ставка НДС 20%.

Пунктом 1 ст. 168 НК РФ установлено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик обязан предъявить покупателю сумму НДС дополнительно к цене товаров (работ, услуг), имущественных прав. Изменить стоимость товаров (работ, услуг), имущественных прав с учетом новой ставки налога можно только по соглашению сторон.

Изменить стоимость товаров (работ, услуг), имущественных прав с учетом новой ставки налога можно только по соглашению сторон.

Пунктом 1 ст. 424 ГК РФ предусмотрено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421, ст. 422 ГК РФ).

Изменение условий договора относится к компетенции контрагентов. Только стороны договора могут решить, каким образом компенсировать повышение ставки НДС на 2%: будет ли продавец требовать от покупателя доплатить разницу в два процентных пункта или сделает это за счет собственных средств.

Если договор заключен сторонами до 01.01.2019 и в нём указана цена товара (работы, услуги), имущественных прав с учетом НДС по ставке 18%, то стороны вправе заключить дополнительное соглашение, в котором указать цену товара (работы, услуги), имущественных прав, ставку 20% и сумму НДС применительно к правоотношениям сторон, сложившимся начиная с 01. 01.2019.

01.2019.

Налоговая ставка вместо ключевой – Газета Коммерсантъ № 208 (7170) от 17.11.2021

Одним из ориентиров налоговой политики в мире является стабильность налогов, хотя временное изменение налоговых ставок может рассматриваться как альтернатива мерам денежно-кредитной политики (ДКП). Группа экономистов, в числе которых сотрудники Deutsche Bundesbank, исследовала редкий пример подобной политики в ФРГ в 2020 году, где НДС сознательно снижался на 3 процентных пункта для поддержки внутреннего спроса. Это работает: в Германии значительно выросли потребительские расходы, особенно на товары длительного пользования. Долгосрочные последствия эксперимента неизвестны, а важным компонентом такой политики может быть неожиданность решения.

Экономисты Рюдигер Бахманн, Бенджамин Борн, Ольга Голдфайн-Франк, Георгий Кочарков, Ральф Люттике и Майкл Вебер (сотрудники европейских, американских и британских университетов, а также Deutsche Bundesbank) в препринте статьи «Временное снижение НДС как нестандартная фискальная политика», опубликованной американской ассоциацией NBER, описывают итоги одного из самых нестандартных ходов в экономполитике последних лет: эксперимента Германии, где 3 июня 2020 года правительство ФРГ объявило о временном снижении НДС с 19% до 16% с 1 июля по 31 декабря 2020 года.

Как подчеркивают авторы статьи, речь шла о попытке использования налоговой политики как альтернативы мерам ДКП. Это, по их соображениям, необходимо в момент, когда эффективная нижняя граница номинальных процентных ставок ограничивает возможности ДКП (к тому же в немецкой экономике, входящей в зону евро, самостоятельные монетарные решения невозможны).

Эксперимент подтвердил: при номинальных процентных ставках, установленных на эффективной нижней границе, нетрадиционная фискальная политика может прямо и предсказуемо воздействовать на спрос.

В качестве источника данных авторы использовали опрос потребителей в июле 2020 года о планах расходов на товары на вторую половину года и информированности о снижении НДС. Второй опрос потребителей — уже о реализованных расходах — был проведен в январе 2021 года, при этом выяснилось, что респонденты разделились в соответствии с их ретроспективным восприятием того, как снижение НДС повлияло на потребительские цены. Граждане, которые не верили, что цены изменились после снижения налога, не имели мотива для межвременного замещения в потреблении и не ощущали влияния НДС на доходы.

Изменение ставки НДС в Германии произошло на фоне нарастания пандемии и вызванной ею рецессии. «Чистым экспериментом» происходящее не было: снижение НДС входило в пакет стимулов, который включал прямые выплаты семьям с детьми и ряд налоговых льгот для фирм.

Для получения выгоды от временного снижения НДС домохозяйства вынуждены покупать больше товаров.

По первым оценкам, в этот период в Германии общие потребительские расходы увеличились на €34 млрд, а доходы бюджетной системы снизились на €7 млрд. Реакция граждан на нестандартный ход властей не зависела, как показывают авторы, от финансовой грамотности и сберегательной дисциплины — сильнее всех отреагировали более молодые домохозяйства с низким уровнем чистых доходов. Домохозяйства, которые были более внимательны к налоговым изменениям, потратили на 36% больше на товары длительного пользования, на 11% — на «среднесрочные», а рост расходов на текущее потребление составил всего 2%.

В целом авторы статьи считают, что неожиданное и временное снижение НДС может быть эффективным инструментом стабилизации экономики, когда традиционная бюджетная политика менее эффективна, а возможности ДКП ограничены; при этом оно не требует «политического микроменеджмента» и может быть легче учтено в программном обеспечении поставщиков, что упрощает администрирование. Отметим, впрочем, что эксперимент с неожиданным временным увеличением НДС, исходя из предполагаемого механизма эффекта, «зеркально» вряд ли бы сработал, а большая часть теорий, обосновывающих принцип стабильности и предсказуемости налогообложения, подчеркивают проблемы, связанные с ростом налогообложения. К тому же сходный с экспериментальным эффект может быть реализован возвратом налогов — впрочем, не в случае с НДС.

Георгий Смирнов, Дмитрий Бутрин

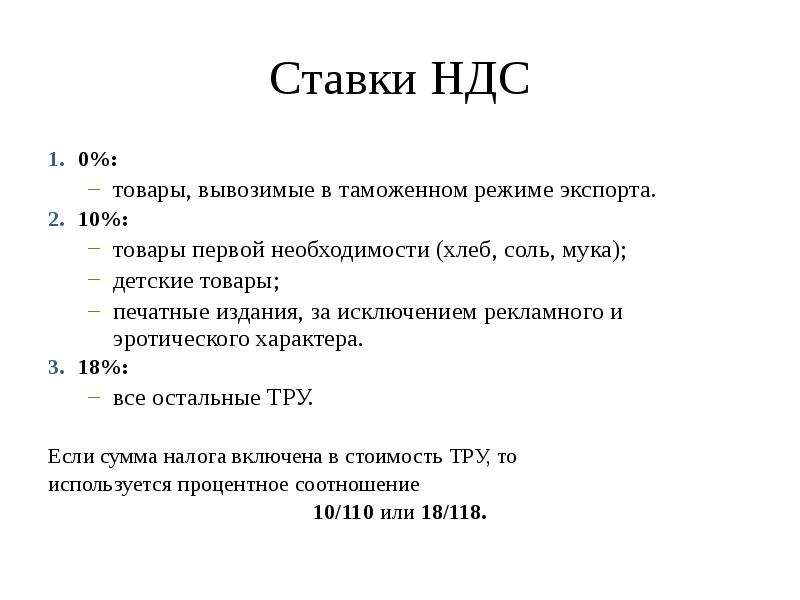

Перечень товаров, облагаемых НДС по ставке 10 процентов

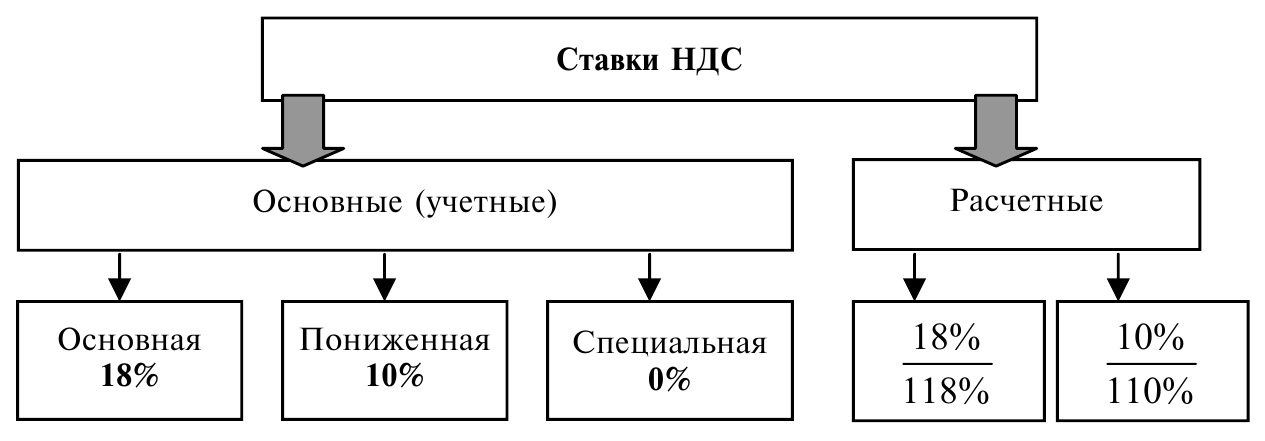

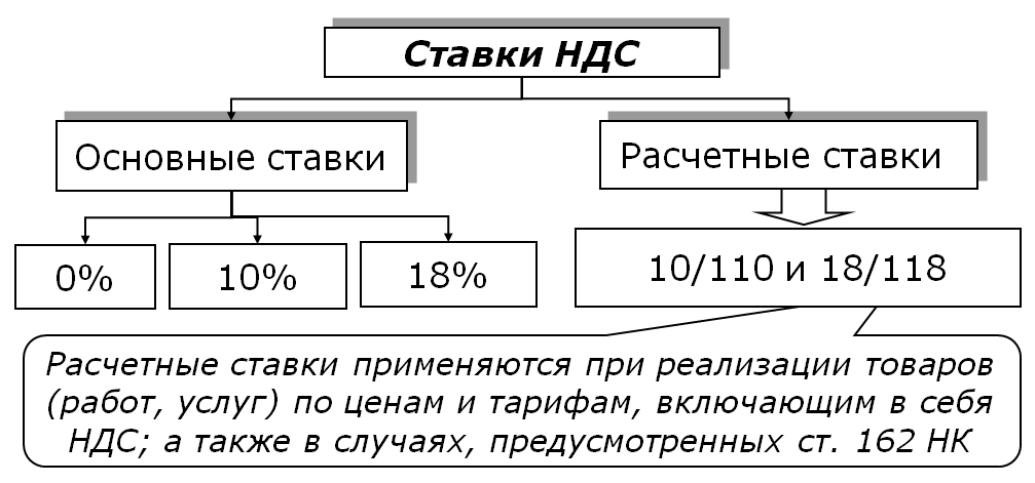

По НДС установлены три основных тарифа — 20, 10 и 0 процентов, а также расчетные тарифы 10/110, 20/120 и 16,67 процента.

Применение ставки зависит от вида продукции или услуги, которую вы реализуете. Ставка 20 процентов применяется к большинству операций: это продажа, передача прав. До 2019 года она составляла 18 процентов. В связи с этим операции, которые ранее облагались по тарифу 18 процентов, с 01.01.2019 следует облагать по тарифу 20 процентов.

Применение ставки зависит от вида продукции или услуги, которую вы реализуете. Ставка 20 процентов применяется к большинству операций: это продажа, передача прав. До 2019 года она составляла 18 процентов. В связи с этим операции, которые ранее облагались по тарифу 18 процентов, с 01.01.2019 следует облагать по тарифу 20 процентов.Ставку 10 процентов можно назвать пониженной. Она используется при ввозе и реализации общезначимых хозтоваров, а также при реализации отдельных услуг.

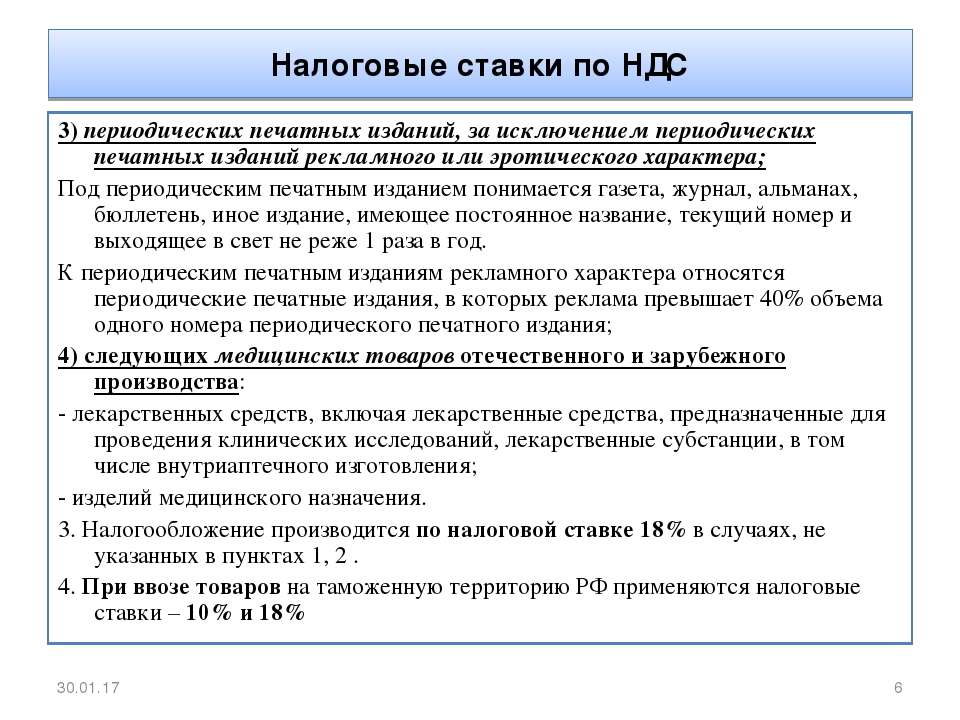

Тариф НДС 10 процентов применяется при ввозе в РФ и реализации на ее территории ограниченного круга социально значимых хозтоваров. Их перечень установлен пунктом 2 ст. 164 НК РФ. А в списках, утвержденных Правительством РФ, содержатся конкретные наименования товаров и коды их видов.

Если наименование и код вашей продукции совпадают с указанными в перечне, применяется 10 процентов (письма Минфина РФ от 30.

12.2020 № 03-07-07/116034, от 07.04.2020 № 03-07-07/27433, от 30.04.2019 № 03-07-07/31880). Поэтому прежде чем применить эту ставку, убедитесь, что ваши промтовары включены в данные перечни.

12.2020 № 03-07-07/116034, от 07.04.2020 № 03-07-07/27433, от 30.04.2019 № 03-07-07/31880). Поэтому прежде чем применить эту ставку, убедитесь, что ваши промтовары включены в данные перечни.Итак, обратимся к Налоговому кодексу. Тариф НДС 10 процентов применяется при реализации следующих категорий промтоваров (п. 2 ст. 164 НК РФ).

- Продукты из подпункта 1 п. 2 ст. 164 НК РФ — это мясная и молочная продукция, крупы, макаронные изделия, продукты для детей и здорового питания.

- Образовательные, культурные, научные книги и журналы, которые выходят с определенной периодичностью. Чтобы отнести периодику к этой категории, книги или журналы должны выпускаться не реже одного раза в год (пп. 3 п. 2 ст. 164 НК РФ). Кроме того, право на ставку НДС 10 процентов должно подтвердить Минцифры специальной справкой (Постановление Правительства РФ от 23. 01.2003 № 41, п. 2 Указа Президента РФ от 20.11.2020 № 719). Журналы и книги не облагаются 10-процентной ставкой, если объем страниц рекламного или эротического характера в них более 45 процентов (пп. 3 п. 2 ст. 164 НК РФ).

- Детская продукция из подпункта 2 п. 2 ст. 164 НК РФ — это детская одежда, обувь, игрушки.

- Некоторые иностранные и российские медтовары из пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства: лекарства, медицинские изделия (кроме совсем освобожденных от НДС).

- Авиаперевозки пассажиров и багажа внутри РФ.

01.2003 № 41, п. 2 Указа Президента РФ от 20.11.2020 № 719). Журналы и книги не облагаются 10-процентной ставкой, если объем страниц рекламного или эротического характера в них более 45 процентов (пп. 3 п. 2 ст. 164 НК РФ).

01.2003 № 41, п. 2 Указа Президента РФ от 20.11.2020 № 719). Журналы и книги не облагаются 10-процентной ставкой, если объем страниц рекламного или эротического характера в них более 45 процентов (пп. 3 п. 2 ст. 164 НК РФ).Это лишь краткое общее описание льготных промтоваров. Конкретные списки товаров, облагаемых по 10-процентному НДС, утверждены постановлениями Правительства РФ. Именно в этих перечнях следует проверять товар по ОКПД или ТН ВЭД на соответствие льготной ставке НДС. Об этих постановлениях мы расскажем далее.

Ставки НДС в 2021 году

В программах 1С поддерживается учет НДС в соответствии с законодательством РФ, а также повышается уровень автоматизации подсистемы учета НДС.

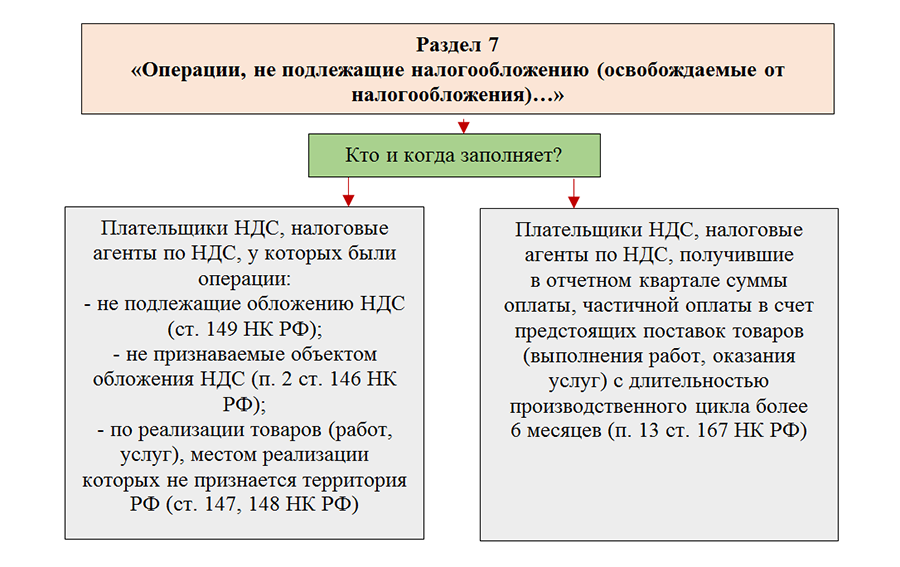

Налогообложение НДС в соответствии с законодательством РФ может производиться по различным базовым (20 %, 10 %, 0 %) и расчетным (20/120, 10/110) налоговым ставкам. Кроме того, организация может совершать операции, не подлежащие налогообложению (освобождаемые от налогообложения).

В «1С:Бухгалтерии 8» поддерживаются налоговые ставки НДС в соответствии с законодательством, а также предусмотрены средства для автозаполнения показателей ставки НДС (% НДС) и суммы НДС (НДС) в документах программы, с помощью которых отражается поступление и реализация товаров (работ, услуг).

Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Перечень ставок НДС заложен в программе в виде предопределенного перечисления и не может быть изменен. В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

Прежде чем в этих документах указывать данные о приобретенных/реализованных товарах, работах, услугах, имущественных правах, можно с помощью гиперссылки НДС сверху или НДС в сумме перейти в форму Цены в документе и установить вариант расчета налога и тип цен. Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

В табличной части документов, предназначенных для ввода данных о покупках/продажах, программа показывает графы для учета НДС: % НДС, НДС и Всего.

При этом значения в графах НДС и Всего рассчитываются автоматически исходя из значения в графе Сумма и ставки налога.

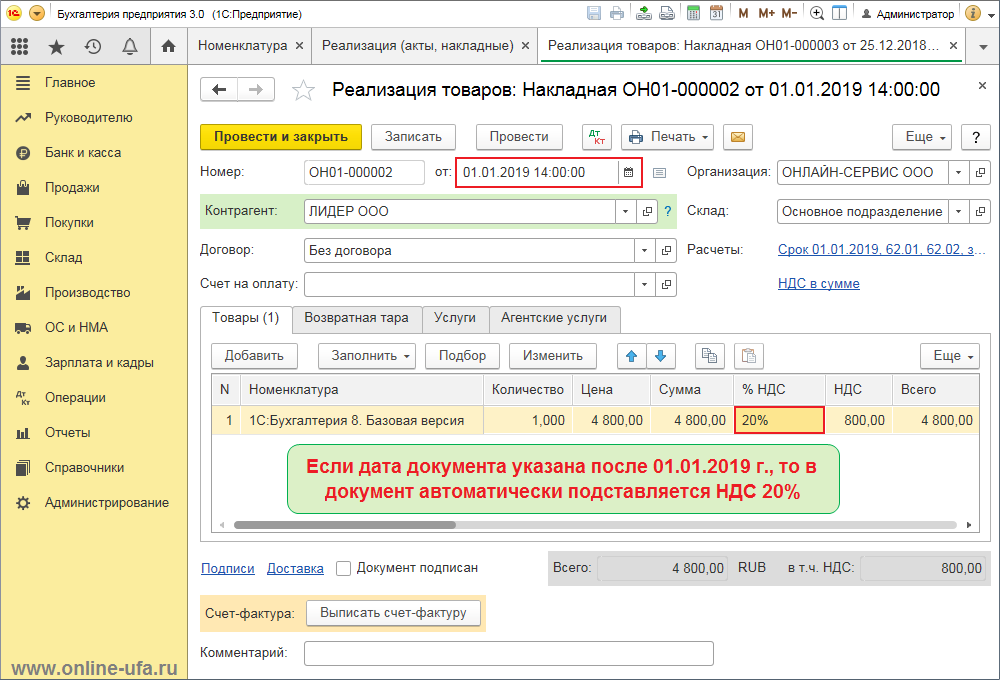

Для того чтобы ставка НДС по принимаемым к учету или реализуемым номенклатурным единицам подставлялась в документах автоматически, ее необходимо указать в реквизите % НДС при описании номенклатурной единицы в справочнике Номенклатура (раздел Справочники — подраздел Товары и услуги), рис. 1.

Рис. 1

Заполнение ставки НДС в зависимости от даты учетного документа

Ставка НДС (% НДС), присутствующая в карточке номенклатуры начиная с версии 3.0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

Рис. 2

В форме История ставки НДС указываются:

-

в поле Действует с — дата, начиная с которой установлено значение ставки НДС;

-

в поле % НДС — соответствующее значение ставки НДС.

Обратите внимание, если изменяется ставка НДС непосредственно через реквизит на основной форме справочника, то такое изменение не попадает в историю и действует вне зависимости от даты.

Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис. 2):

-

до 01.01.2021 при реализации прав на программу для ЭВМ на основании лицензионного договора применяется освобождение от НДС;

-

с 01.01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;

-

с 10.02.2021 при реализации прав на программу для ЭВМ после ее включения в единый реестр российских программ для электронных вычислительных машин и баз данных применяется освобождение от НДС.

В документах Реализация (акт, накладная, УПД) значение ставки НДС будет заполняться значением из карточки номенклатуры, действующим на дату документа.

В документе Поступление (акт, накладная, УПД) значение ставки НДС заполняется в зависимости от настроек, указанных в карточке договора с поставщиком.

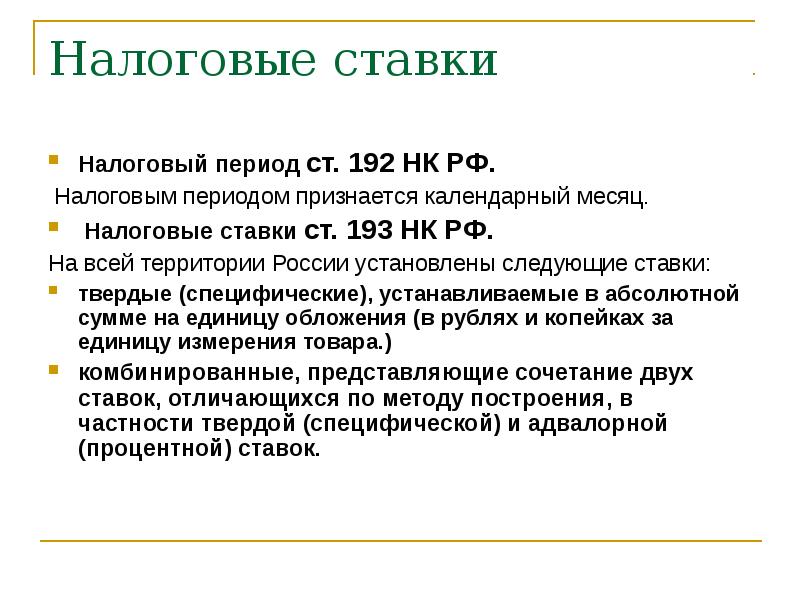

Так, в поле Заполнение ставки НДС в документах могут быть установлены следующие значения:

-

По умолчанию — ставка НДС в документе поступления заполняется значением, указанным в последнем документе поступления по данному договору с поставщиком;

-

Из карточки номенклатуры — ставка НДС заполняется значением из карточки номенклатуры, действующим на дату документа;

-

Без НДС — всегда заполняется значением Без НДС.

Например, при установлении в поле Заполнение ставки НДС в документах значения Из карточки номенклатуры и при заполнении истории в форме История ставки НДС (рис. 2) в документе Поступление (акт, накладная, УПД) будет автоматически указана ставка НДС, соответствующая установленной дате. При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

Какие бывают ставки НДС

В повседневной жизни мы платим НДС при совершении сделок купли-продажи, приобретая какой-либо товар или услугу. В некоторых магазинах нам даже выдают огромный чек, в котором уже указаны все НДС на каждый товар отдельно. Многие из нас думают, что налоговая ставка одинакова на все товары, но это совсем не так. Давайте разберемся.

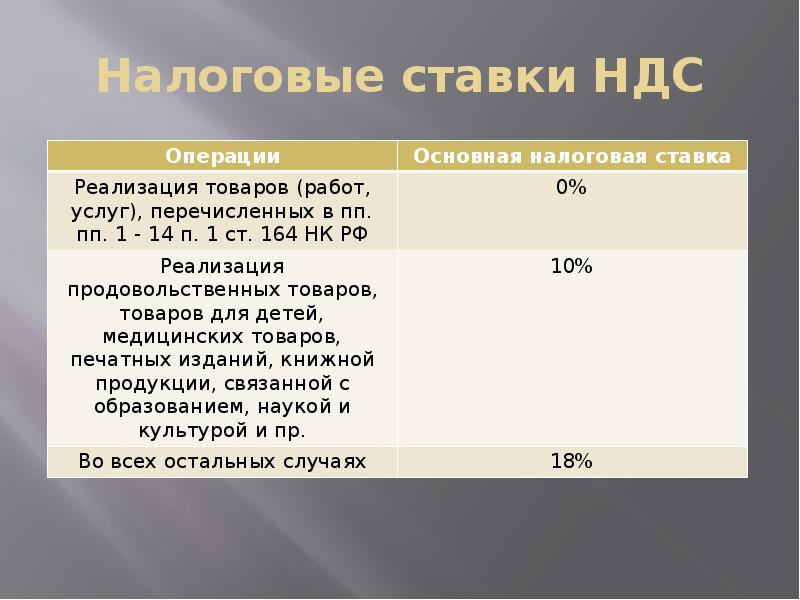

Нам известно, что основную часть дохода государственного бюджета составляют налоги. Механизм налогов используют для формирования финансовых ресурсов государства, создания материальной основы развития государства. Одним из существенных источников пополнения государственного бюджета является налог на добавочную стоимость (НДС). Налог на добавленную стоимость (НДС) устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине), в отличие от прямых налогов. Основной ставкой налога на добавленную стоимость считают 18 %. Но есть и исключения, когда ставка по НДС снижена до 10% или равна 0.

Но есть и исключения, когда ставка по НДС снижена до 10% или равна 0.

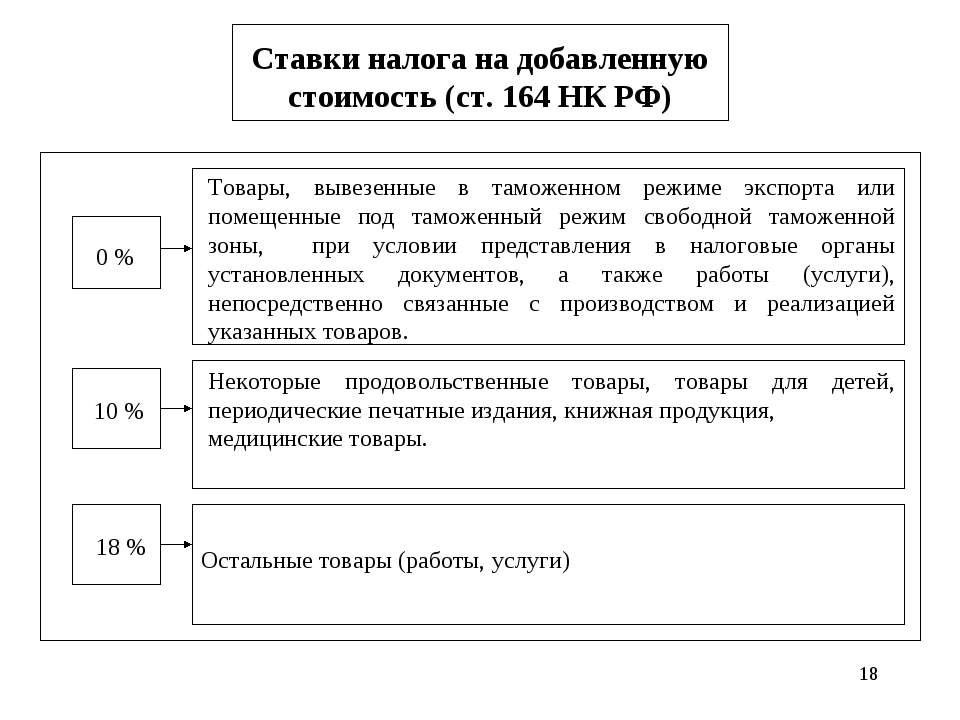

Ставка 0% применяется в отношении:

- товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ;

- товаров (работ, услуг), реализуемых для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации на основании положений международных договоров Российской Федерации, предусматривающих освобождение от налога;

Ставка 10% в соответствии с п. 2 ст. 164 НК РФ применяется в отношении:

- продовольственных товаров: скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых молока и молокопродуктов, хлеба и хлебобулочных изделий; крупы; муки; макаронных изделий; рыбы, море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, продуктов детского и диабетического питания, овощей;

- товаров для детей: трикотажных изделий детей всех возрастных групп, швейных изделий, нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы;

- книжной продукции, связанной с образованием, наукой и культурой;

- медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения.

В остальных случаях взимается основная ставка 18 %.

Материал подготовили методисты ГМЦ ДОгМ Н.С. Миронова и О.Е. Ефанова

Ставки НДС

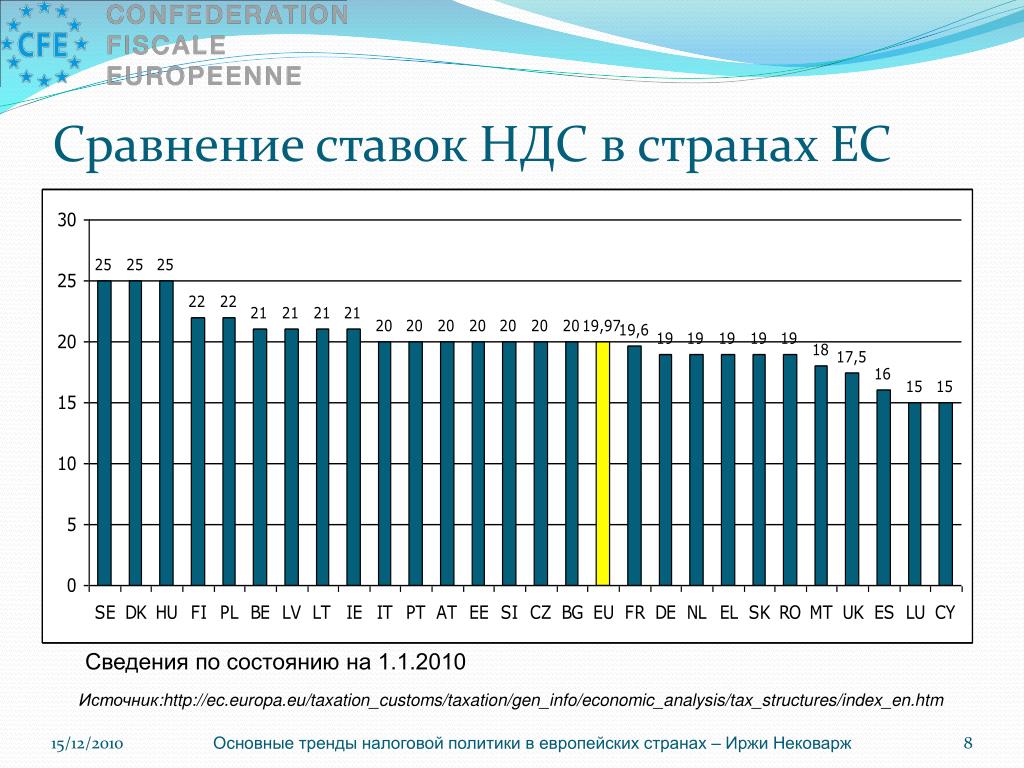

Почему в ЕС разные ставки НДС?

Европейские акты в области налогообложения должны быть приняты единогласно. Текущие положения о ставках НДС, таким образом, являются результатом различных компромиссов, согласованных всеми министрами финансов ЕС.

Директива по НДС устанавливает основу для ставок НДС в ЕС, но дает национальным правительствам свободу устанавливать номер и уровень ставок по своему выбору, при условии соблюдения только 2 основных правил :

Правило 1: Стандартная ставка для всех товаров и услуг

Правило 2: Страна ЕС может применить одну или две сниженные ставки , но только к товарам или услугам, перечисленным в Директиве по НДС

Стандартная ставка НДС

Это ставка, которую страны ЕС должны применять к всем товарам и услугам, не освобожденным от налога ( Статья 96 Директивы по НДС ).

Должно быть не менее 15% , но есть не максимум ( Статья 97 Директивы по НДС ).

Это правило действует до 31 декабря 2015 г. ( см. Директиву 2010/88/EU ).

Пониженные ставки НДС

Страны ЕС также могут применять одну или две пониженные ставки ( Статья 98(1) Директивы по НДС ), которые:

- могут применяться к товарам или услугам, перечисленным в Приложении III Директивы по НДС, но не к электронным услугам ( Статья 98(2) Директивы по НДС )

- должно быть не менее 5 % ( Статья 99 Директивы по НДС )

Исключения из правил – «специальные ставки» НДС

«Специальные ставки» относятся к множественным исключениям из основных правил.Во многом по историческим причинам и при определенных условиях многим странам ЕС (в некоторых случаях большинству из них) было разрешено отступать от этих правил на переходный период с целью обеспечения постепенного приведения национального законодательства в соответствие с Директивой по НДС. , в ожидании окончательного принятия согласованных механизмов НДС всеми странами ЕС.

, в ожидании окончательного принятия согласованных механизмов НДС всеми странами ЕС.

Это позволяет им сохранять «специальные ставки» — сниженные ставки до 5% (включая нулевые ставки) и сниженные ставки для товаров и услуг, кроме перечисленных в директиве ( Статьи 102-128 Директивы по НДС ).

ПРИМЕЧАНИЕ

Ставка НДС, применимая к поставке товаров, также применяется к импорту и приобретению тех же товаров внутри ЕС ( Статья 94 Директивы по НДС ).

Подробнее о ставках НДС

Ставка НДС в 2022 году: Повышаются ли ставки НДС в Великобритании в этом году?

Еще в июле 2020 года правительство Великобритании ввело временную сниженную ставку для индустрии гостеприимства, чтобы предложить помощь секторам бизнеса, пострадавшим во время пандемии COVID-19.

Таким образом, ставка НДС была снижена с 20 процентов до 5 процентов, которая действовала до 1 октября 2021 года, когда правительство Великобритании увеличило ее до 12,5 процентов.

Где применяется ставка НДС 12,5%?

Временная ставка в размере 12,5% применяется к товарам для общественного питания, таким как блюда и безалкогольные напитки, принимаемые в помещении, а также горячие напитки на вынос. Его также можно применять при проживании в отелях и местах отдыха, а также при посещении определенных достопримечательностей, таких как театры, кинотеатры, концерты и музеи.

«Просто не чувствуется, что жизнь возвращается к нормальной жизни», — сказал в октябре в интервью Би-би-си Дэвид Мур, основатель мишленовского ресторана Pied a Terre.

«У нас так много повышений цен по всем направлениям. Коммунальные услуги ужасны. НДС [рост] не то, что я могу поглотить. Каждый поставщик повысил цены.

«Это не только овощи, или только мясо, все дороже, чем было два года назад».

Повышаются ли ставки НДС в Великобритании в 2022 году? объявил, что ставка будет возвращена к 20 процентам с 1 апреля 2022 года.

«Бизнес находится на опасной стадии восстановления после разрушительных 18 месяцев», — подчеркнули торговые органы в совместном письме в октябре.

«Затраты растут, и им приходится справляться с многочисленными операционными проблемами, особенно в отношении рабочей силы и поставок продукции.

«Снижение НДС помогло многим нашим предприятиям выжить до сих пор, и это было очень кстати.

«Однако возвращение НДС к его допандемическому уровню в следующем году сократит инвестиции, ограничит рост, затормозит наше восстановление туризма и рискует еще более болезненными потерями рабочих мест.»

Ставки НДС ЕС: шаг вперед, два шага назад

ECOFIN утверждает новое предложение по ставкам налога на добавленную стоимостьГосударственные финансы в теории и на практике

Практически в каждом справочнике по НДС рекомендуется единая ставка. Единая ставка НДС экономит значительные средства как администрации, так и налогоплательщикам, предотвращает мошенничество и судебные разбирательства и является единственным решением, способным обеспечить налоговый нейтралитет. Наряду с рационализацией льгот это один из основных постулатов современной доктрины НДС.

Наряду с рационализацией льгот это один из основных постулатов современной доктрины НДС.

Можно утверждать, что единая ставка НДС может быть установлена в тех местах, где международные агентства используют свое влияние для навязывания ортодоксальности. Однако для ЕС это никогда не было вариантом. В то время, когда была построена система НДС ЕС, национальная практика была очень разнообразной, каждое государство выделяло разные товары и услуги по сниженным ставкам в соответствии со своей государственной политикой.

В 1960-х и 1970-х директивы по НДС оставляли государствам-членам полную свободу устанавливать свои собственные ставки. В 1990-х годах, с появлением внутреннего рынка, усмотрение государств-членов было ограничено установлением двух пониженных ставок для данного списка товаров и услуг, в то время как некоторым государствам было разрешено путем специальных отступлений сохранять «сверхсниженные» ставки или «нулевые ставки» для различных товаров.

В контексте системы НДС, ориентированной на принцип происхождения, ограничение использования сниженных ставок представляется крайне важным для предотвращения искажения трансграничной торговли.

Это было тогда, это сейчас

Так мы пришли к тому, что имеем сейчас. За исключением Дании, все государства-члены применяют ту или иную форму сниженных ставок к товарам и услугам, которые не всегда идентичны, не всегда легко поддаются определению и подвержены изменениям, продиктованным политическим процессом. Возьмем, к примеру, отели.В Бельгии этот показатель составляет 6%, в Финляндии — 10%, а в Дании — 25%. Парикмахеры, со своей стороны, имеют ставку 5% на Кипре, 8% в Польше и 23% в Португалии. У каждого государства-члена есть свой собственный список продуктов питания со сниженной ставкой, включающий в себя самые разные белки, овощи, напитки, молочные продукты, выпечку и закуски.

Неудивительно, что Европейская комиссия захотела все это упростить. Однако предложение, представленное в 2018 году, пошло в противоположном направлении. Поскольку система НДС ЕС перешла к принципу назначения, риск искажения трансграничной торговли был устранен, и Комиссия сочла, что государствам-членам следует предоставить больше свободы действий при установлении ставок. Его первоначальное предложение позволяло каждому государству-члену принять сверхпониженную ставку и нулевую ставку в дополнение к двум сниженным ставкам не менее 5%. Положительный перечень товаров, к которым могли применяться такие ставки, был заменен отрицательным перечнем, исключающим применение пониженных ставок к таким предметам, как оружие или произведения искусства.

После трех лет обсуждения исходное предложение существенно изменилось. В соглашении, одобренном Советом по экономическим и финансовым вопросам (ECOFIN) 7 декабря, сохраняется положительный перечень товаров и услуг, к которым могут применяться две пониженные ставки не менее 5%.Однако этот список больше, чем нынешний, и, таким образом, государства-члены будут иметь больше свободы действий в этом вопросе. Кроме того, каждый штат теперь сможет применять сверхсниженные ставки до 5% или нулевые ставки к наиболее важным из перечисленных товаров, таким как продукты питания или лекарства. Многие существующие отступления также останутся в силе с учетом щедрых оговорок об истечении срока действия.

Брюссель, у нас проблема

Можно сказать, что государства-члены теперь будут лучше оснащены для достижения своих политических целей.Однако выгоды от этой реформы, похоже, не перевешивают ее издержки.

Дефицит НДС в ЕС неуклонно сокращается, но он по-прежнему составляет внушительную долю потенциальных доходов. Доля налогооблагаемой базы, на которую распространяется стандартная ставка, составляет 71% в ЕС, но только 47% в Испании и 52% в Италии. Исследование, недавно опубликованное Европейским парламентом, показывает, что отмена сниженных ставок приведет к снижению стандартной ставки в ЕС в среднем на семь пунктов.

Ослабление использования сниженных ставок, безусловно, нанесет ущерб способности государств-членов противостоять давлению экономических операторов. Это плохая новость для сохранения национальных бюджетов, особенно в то время, когда каждое правительство пытается справиться с последствиями пандемии.

Новое предложение — плохая новость, когда речь идет об управленческих расходах. Компании, занимающиеся трансграничными операциями, понесут дополнительные расходы в связи с дальнейшими дифференцированными тарифами, а малому бизнесу будет очень трудно расширяться за границу.

Компании, занимающиеся трансграничными операциями, понесут дополнительные расходы в связи с дальнейшими дифференцированными тарифами, а малому бизнесу будет очень трудно расширяться за границу.

Умножение сниженных ставок также приведет к судебным разбирательствам с налоговыми органами, поскольку пониженные ставки являются причиной многих разбирательств, связанных с НДС, находящихся на рассмотрении в национальных судах и СЕС. Обсуждение того, какая ставка должна применяться к круассанам со сроком годности более 45 дней (AZ C-499/17), к местам для кемпинга и причалам для лодок ( Segler‑ Vereinigung Cuxhaven , C-715/18), или к натуральным афродизиакам, принимаемым перорально ( Staatssecretaris van Financiën , C-331/19).

Прецедентное право по НДС может стать еще интереснее. Хотя праздновать особо нечего.

Сержио Васкес

Партнер-основатель, Лобо Васкес

Материалы на этом сайте предназначены для финансовых учреждений, профессиональных инвесторов и их профессиональных консультантов. Это для информации. Пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности перед использованием сайта. Все

материалы, на которые строго распространяются законы об авторском праве.

Это для информации. Пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности перед использованием сайта. Все

материалы, на которые строго распространяются законы об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Чтобы получить помощь, см. наш FAQ.

Поделиться этой статьей

Канадские ставки НДС – Ad Valorem

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st 2016

- 13% HST с 1 января st , 2008 г. по 30 июня 2016 г.

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 октября st 2016

- 14% HST с 1 апреля st , 2013 г. по 30 сентября th 2016

- 5% GST с 1 января st , 2008 г. по 31 марта st , 2013 г.

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

по 30 сентября th 2016

по 30 сентября th 2016(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st , 2010

- 13% HST с 1 января st , 2008 г. по 30 июня th , 2010

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st 2016

- 13% HST с 1 января st , 2008 г. по 30 июня th 2016

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

по 30 июня th 2016

по 30 июня th 2016(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

Тарифы QST

- 9.975% QST с 1 января st , 2013 (на сумму до GST)

- 9,5% QST с 1 января st , 2012 г. по 31 декабря st , 2012

- 8,5% QST с 1 января st , 2011 г. по 31 декабря st , 2011

- 7,5% QST с 1 января st , 1998 г. по 31 декабря st , 2010

- 6,5% QST с 13 мая 1994 г. по 31 декабря st , 1997

- 8% или 4% QST с 1 июля st , 1992 г. по 12 мая 1994 г.

по 31 декабря st , 2010

по 31 декабря st , 2010(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 13% HST с 1 июля st , 2010

- 5% GST с 1 января st , 2008 г. по 30 июня th , 2010

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

по 31 декабря st , 2007 г.

по 31 декабря st , 2007 г.(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% GST с 1 апреля st , 2013 (и возврат к PST)

- 12% HST с 1 июля st , 2010 г. по 31 марта st , 2013 г.

- 5% GST с 1 января st , 2008 г. по 30 июня th , 2010

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 апреля st , 1999 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007 г.

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

по 31 декабря st , 2007 г.

по 31 декабря st , 2007 г.(Даты вступления в силу подлежат переходным положениям)

Ставки НДС— насколько они важны?

В настоящее время в США сильные звонки.К. о снижении ставки налога на добавленную стоимость (НДС), применяемого к расходам на коммунальные услуги, несмотря на то, что такое требование было отклонено правительством. Инфляция только что достигла 5,4%, и наблюдается сильный рост общей стоимости жизни, поэтому теоретически имеет смысл частично компенсировать влияние, снизив налог на соответствующие расходы. Хотя это не будет огромным изменением, снижение до нуля с существующих 5% все же окажет некоторое влияние.

Вопрос о том, помогает ли это конкретное снижение ставки правильной группе людей, является спорным, и недавно были выдвинуты веские аргументы в пользу сохранения ставки на уровне 5%.Однако, вероятно, именно по этой причине — сильным аргументам между политическими и экономическими выгодами — ставки НДС в целом оставались относительно статичными. Однако недавние изменения в ЕС и выход Великобритании из ЕС открыли дверь, и теперь мы можем увидеть значительные изменения в ближайшем будущем.

Однако недавние изменения в ЕС и выход Великобритании из ЕС открыли дверь, и теперь мы можем увидеть значительные изменения в ближайшем будущем.

История ставок НДС

Законодательство ЕС по НДС (это относится к Великобритании, поскольку эти правила применялись до прошлого года, и с тех пор мало что изменилось) было составлено с предписывающими правилами, устанавливающими ставки, которые могли применять государства-члены и материалы, для которых они могут быть использованы.Например, стандартная ставка НДС может быть не ниже 15%, а сниженная ставка должна составлять не менее 5%. Были некоторые исключения, которые позволяли переносить определенные ставки НДС, когда страны присоединялись к ЕС: таким примером является Великобритания, имеющая положения о нулевом рейтинге, в то время как большая часть ЕС этого не делает.

Для многих правительств ЕС эти правила были удобны, чтобы помочь управлять запросами на изменение ставок. Было легко свалить вину на ЕС, сославшись на ограничительные законы об НДС, установленные ЕС, как на причину ничего не делать. Этот аргумент был перевернут в Великобритании во время референдума о Brexit, когда в кампании «Выход» говорилось, что они снизят НДС на тампоны и коммунальные услуги, если Великобритания уйдет, поскольку тогда будет доступна возможность сделать это. Мы вернемся к этому.

Этот аргумент был перевернут в Великобритании во время референдума о Brexit, когда в кампании «Выход» говорилось, что они снизят НДС на тампоны и коммунальные услуги, если Великобритания уйдет, поскольку тогда будет доступна возможность сделать это. Мы вернемся к этому.

Новые правила ЕС

В последнее время в закон ЕС о ставках НДС были внесены некоторые изменения. Одним из примеров был односторонний шаг многих государств-членов по применению сниженных ставок НДС к онлайн-версиям печатных материалов (например, к цифровым газетам).Это было сделано, чтобы смягчить разные ставки, применяемые к физическим и онлайн-копиям одних и тех же продуктов. Поскольку так много стран меняют свои правила без разрешения ЕС, в Директиву по НДС были внесены поправки. По сути, это изменение было внесено в результате внешнего давления, чтобы правила отражали современные цепочки поставок и методы потребления.

В настоящее время предприняты дальнейшие шаги, и в декабре 2021 года в парламент ЕС был представлен законопроект, позволяющий государствам-членам более широко устанавливать свои собственные ставки НДС. Список поставок, к которым может применяться пониженная ставка, будет расширен, и государствам-членам также будет разрешено облагать некоторые поставки нулевой ставкой. Это должно дать странам возможность гибко устанавливать ставки в соответствии с их местными целями, а также предотвратить обвинения ЕС в блокировании таких изменений.

Список поставок, к которым может применяться пониженная ставка, будет расширен, и государствам-членам также будет разрешено облагать некоторые поставки нулевой ставкой. Это должно дать странам возможность гибко устанавливать ставки в соответствии с их местными целями, а также предотвратить обвинения ЕС в блокировании таких изменений.

Помощь окружающей среде

Новые правила, изложенные выше, должны вступить в силу с конца марта 2022 года для государств-членов. Это немедленное изменение будет добавлено в список поставок, которые могут выиграть от снижения ставок, тех, которые защищают здоровье населения, полезны для окружающей среды и поддерживают цифровой переход.

Однако со временем будут внесены дополнительные изменения, чтобы гарантировать, что пониженные ставки (включая ставки 0%) не могут применяться к поставкам, которые считаются вредными для окружающей среды и целей ЕС в области изменения климата. Есть надежда, что это подтолкнет потребление к товарам, которые лучше в этих областях, на том основании, что они должны быть дешевле по сравнению с более вредными для окружающей среды продуктами.

Это интересное развитие и подход, если рассматривать его в свете Greenspac e (UKUT 0290), недавнего U.K. Дело Верхнего трибунала. Здесь налогоплательщик установил панели крыши, верхняя часть которых была из алюминия, а нижняя — из изоляционного материала. Панели были установлены в зимних садах, чтобы лучше контролировать температуру внутри. Greenspace учел НДС по сниженной ставке 5% на основании того, что имелась квалификационная установка энергосберегающих материалов. Однако налоговый орган Великобритании, HM Revenue & Customs (HMRC), утверждал, что вместо этого имела место поставка установки крыши и, следовательно, должен был быть уплачен НДС по ставке 20%.HMRC выиграла свой спор, и в результате налогоплательщик получил счет на 2,5 миллиона фунтов стерлингов (3,34 миллиона долларов).

Следует отметить, что правительство Великобритании ранее пыталось разрешить широкое применение этого закона, но постановления Суда Европейского Союза вынудили правительство сузить подход. Тем не менее, учитывая, что дело слушалось после того, как Великобритания согласилась покинуть ЕС, удивительно, что HMRC не получил указание от правительства «закрыть» этот вопрос на том основании, что изоляция была хорошим экологическим шагом.Это особенно актуально, учитывая, что HMRC и суд признали, что Greenspace установила только изоляцию на существующую крышу, и применялась бы ставка 5%.

Тем не менее, учитывая, что дело слушалось после того, как Великобритания согласилась покинуть ЕС, удивительно, что HMRC не получил указание от правительства «закрыть» этот вопрос на том основании, что изоляция была хорошим экологическим шагом.Это особенно актуально, учитывая, что HMRC и суд признали, что Greenspace установила только изоляцию на существующую крышу, и применялась бы ставка 5%.

Что принесет будущее?

Теперь, когда Великобритания вышла из ЕС, она может устанавливать свои собственные ставки НДС по своему усмотрению. Это означает, что при желании можно снизить НДС на поставки топлива для внутреннего потребления — это обойдется Казначейству примерно в 1,7 миллиарда фунтов стерлингов, в то время как каждое британское домохозяйство получит экономию в размере 90 фунтов стерлингов (, если будут переданы). .Правительство могло бы также расширить сферу действия льготной ставки на энергосберегающие товары и услуги, чтобы стимулировать их потребление. Эти действия также помогут правительству, выступающему за Brexit, продемонстрировать некоторые ощутимые преимущества, хотя и немного уменьшенные в свете недавних шагов ЕС.

Риск, однако, заключается в том, что после изменения ставки НДС для конкретной поставки правительство потенциально остается открытым для настойчивого лоббирования со стороны многих групп с целью изменения ставок на другие поставки.Сопротивление таким призывам может стать более трудным с течением времени, и как для Великобритании, так и для стран-членов ЕС больше нельзя будет обвинять ЕС.

Ясно, что некоторые изменения ставок были бы полезными в попытках поощрить изменения в поведении и помочь в достижении целей политики, с окружающей средой, являющейся ярким примером. Однако также следует ожидать, что снижение любой ставки вызовет яростный отпор из-за затрат и, в некоторых случаях, тупых политических целей. НДС на коммунальные услуги является хорошим примером этого в том смысле, что хотя его снижение было бы политически выгодным, оно не приводит к целевому повышению (т.е. все, бедные и богатые, получают выгоду), а также стоит значительную сумму.

Изменения ставок НДС также создают сложности для бизнеса, особенно при торговле на нескольких территориях. Страны, которые имеют возможность устанавливать свои собственные ставки для гораздо большего количества поставок, только усугубят бремя попыток применить правильную ставку НДС к поставке. Это неизбежно ведет к более высоким затратам, которые почти всегда перекладываются на потребителя.

Страны, которые имеют возможность устанавливать свои собственные ставки для гораздо большего количества поставок, только усугубят бремя попыток применить правильную ставку НДС к поставке. Это неизбежно ведет к более высоким затратам, которые почти всегда перекладываются на потребителя.

Почти наверняка произойдут некоторые изменения, поскольку страны воспользуются возможностью воспользоваться этой новой возможностью.Предприятия должны быть в курсе этого, чтобы знать, какая ставка является правильной, и иметь процессы для ее применения. Что касается влияния на национальную казну и потребителей, нам придется подождать и посмотреть.

Эта статья не обязательно отражает мнение The Bureau of National Affairs, Inc., издателя Bloomberg Law and Bloomberg Tax, или его владельцев.

Информация об авторе

Роб Дженеринг является партнером Crowe по вопросам НДС.

С автором можно связаться по адресу: [email protected]

Ставки НДС | Домен.

com

comНалоговые ставки

Вот список применяемых налоговых ставок.

Тип налога | Страна | Налоговая ставка | |

|---|---|---|---|

Европейский Союз (ЕС) | |||

НДС | Австрия | В | 20% |

НДС | Бельгия | БЭ | 21% |

НДС | Болгария | БГ | 20% |

НДС | Кипр | СЦ | 19% |

НДС | Чехия | ЧР | 21% |

НДС | Германия | ДЭ | 19% |

НДС | Дания | ДК | 25% |

НДС | Эстония | ЕЕ | 20% |

НДС | Испания | ЕС | 21% |

НДС | Финляндия | ФИ | 24% |

НДС | Франция | ФР | 20% |

НДС | Соединенное Королевство | ГБ | 20% |

НДС | Греция | ГР | 24% |

НДС | Венгрия | HU | 27% |

НДС | Ирландия | ИЭ | 23% |

НДС | Италия | ИТ | 22% |

НДС | Литва | ЛТ | 21% |

НДС | Люксембург | ЛУ | 17% |

НДС | Латвия | ЛВ | 21% |

НДС | Мальта | МТ | 18% |

НДС | Нидерланды | Нидерланды | 21% |

НДС | Польша | PL | 23% |

НДС | Португалия | ПТ | 23% |

НДС | Румыния | RO | 20% |

НДС | Швеция | СЭ | 25% |

НДС | Словения | СИ | 22% |

НДС | Словакия | СК | 20% |

Все остальные | |||

НДС | Австралия 1 | АС | 10% |

НДС | Индия | В | 18% |

НДС | Япония 2 | JP | 10% |

НДС | Новая Зеландия 1 | новозеландский | 15% |

НДС | Норвегия 1 | НЕТ | 25% |

НДС | Россия 2 | РУ | 20% |

НДС | Швейцария 1 | Ч | 7. |

НДС | Тайвань 2 | ТВ | 5% |

77%

77% Примечания :

1 Этот налог начал включаться в счета с 29 марта 2018 г.

2 Этот налог начал включаться в счета с 06.09.2018.

Управление изменениями ставок НДС — Business Central

- Статья

- 6 минут на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Ставки НДС могут меняться в зависимости от местного законодательства. Любое изменение НДС влияет на ваши данные в Business Central независимо от того, снижена, повышена или удалена ставка НДС. НДС связан со многими объектами в Business Central, такими как клиенты, поставщики, товары, ресурсы, расходы на товары и счета главной книги.Изменения в ставках НДС обычно происходят в определенную дату, после чего вам нужно будет изменить настройку НДС, группы учета и т. д., чтобы убедиться, что новые заказы на продажу и заказы на покупку создаются с новой ставкой НДС.

Изменение ставок НДС

Оптимальный подход к управлению изменением ставки НДС — полностью разнести и закрыть открытые заказы и другие документы до даты изменения ставки НДС, чтобы убедиться, что изменение не повлияет на них. Это самый чистый подход, позволяющий запускать новые заказы и документы с новой ставкой НДС.

Это самый чистый подход, позволяющий запускать новые заказы и документы с новой ставкой НДС.

Для управления изменением ставки НДС предлагается следующий подход

- Полностью размещать и закрывать открытые заказы, журналы и другие документы до даты переключения. Вы можете подождать после даты переключения, если вы не добавляете новые строки и убедитесь, что дата вступления в силу будет раньше даты переключения.

- Создайте новую настройку НДС.

- Включите переключение НДС на объекты (соответствующие клиенты, поставщики, товары и т. д.).

- В дату смены ставки НДС вы создаете новые документы, в которых будет использоваться новая ставка.

Примечание

В настоящее время мы обновляем инструмент изменения ставки НДС. Упомянутые ниже функции могут не совпадать с функциями вашей среды. Обновление произойдет до 1 июля 2020 года и не будет регулярным ежемесячным обновлением. Вместо этого все среды будут обновлены автоматически (исправление). Когда это обновление будет завершено, это сообщение больше не будет появляться.

Когда это обновление будет завершено, это сообщение больше не будет появляться.

Инструмент изменения ставки НДС может в некоторой степени помочь с преобразованием ставок НДС в основных данных, журналах и заказах.Это полезно, если вы хотите упростить преобразование НДС по основным данным или если у вас есть заказы, которые вы не можете закрыть до даты переключения и которые будут обрабатываться в течение более длительного периода времени, пересекая дату переключения ставки НДС. В инструменте изменения ставки НДС действуют определенные ограничения и ограничения.

Понимание процесса преобразования ставки НДС и ограничений

Инструмент изменения ставки НДС выполняет преобразование ставки НДС для основных данных, журналов и заказов различными способами.Выбранные основные данные и журналы будут обновлены новой общей группой учета продукта или группой учета продукта НДС. Если заказ был полностью или частично отгружен, отгруженные товары сохранят текущую общую группу учета товаров или группу учета товаров с НДС. Для неотгруженных товаров будет создана новая строка заказа, которая будет обновлена для согласования текущих и новых групп учета НДС или общих продуктов. Кроме того, будут соответствующим образом обновлены назначения сборов по номенклатурам, шаблоны конфигурации для номенклатур, резервирование и информация об отслеживании номенклатур.

Для неотгруженных товаров будет создана новая строка заказа, которая будет обновлена для согласования текущих и новых групп учета НДС или общих продуктов. Кроме того, будут соответствующим образом обновлены назначения сборов по номенклатурам, шаблоны конфигурации для номенклатур, резервирование и информация об отслеживании номенклатур.

В строках заказа цена за единицу будет обновляться для всех строк типа Товар и Ресурс, если используются цены вкл. НДС за товар. Для других типов строк можно решить, следует ли обновлять цену за единицу.

Есть несколько вещей, которые инструмент не конвертирует:

- Заказы на продажу или покупку и счета-фактуры, в которых были разнесены отгрузки. Эти документы проводятся с использованием текущей ставки НДС.

- Документы, в которых разнесены счета на предоплату.Например, вы произвели или получили предоплату по счетам, которые не были завершены до использования инструмента изменения ставки НДС. В этом случае будет разница между подлежащим уплате НДС и НДС, уплаченным в качестве предоплаты при заполнении счета-фактуры. Инструмент изменения ставки НДС пропустит эти документы, и вам придется обновлять их вручную.

- Заказы на продажу или покупку с интеграцией склада, если они частично отгружены или получены.

- Прямые поставки.

- Специальные заказы.

- Сборочные заказы.

- Сервисные контракты.

- Кредит-ноты.

- Возврат заказов.

- Цены на товары (основные данные)

- Цены по ценам продажи (основные данные)

- Группы деловых проводок по клиентам и поставщикам.

Инструмент изменения ставки НДС пропустит эти документы, и вам придется обновлять их вручную.

Инструмент изменения ставки НДС пропустит эти документы, и вам придется обновлять их вручную.Для подготовки конвертации изменения ставки НДС

Перед настройкой инструмента изменения ставки НДС необходимо выполнить следующие приготовления.

- Если у вас есть транзакции, использующие разные ставки, их необходимо разделить на разные группы либо путем создания новых счетов Главной книги для каждой ставки, либо с помощью фильтров данных для группировки транзакций в соответствии с ставкой.

- Если вы создаете новые счета главной книги, вы должны создать новые группы учета общей книги.

- Чтобы сократить количество конвертируемых документов, разнесите как можно больше документов и сведите к минимуму количество неразнесенных документов.

- Резервное копирование данных.

Для настройки инструмента изменения ставки НДС

- Выберите значок, введите Настройка изменения ставки НДС и выберите соответствующую ссылку.

- На экспресс-вкладках Основные данные , Журналы и Документы выберите значение группы учета из списка параметров для необходимых полей.Для каждой группы можно выбрать, следует ли преобразовывать группы учета продуктов НДС или общие группы учета продуктов или преобразовывать оба значения, если они доступны в элементе основных данных. Для некоторых областей вы также можете установить фильтр для преобразования только подмножества значений, например, основных счетов.

- На Цены вкл. НДС FastTab, выберите типы строк в заказах, для которых вы хотите обновить цены за единицу. Цены за единицу в строках типа «Предмет» и «Ресурс» всегда будут обновляться.

Цены за единицу в строках типа «Предмет» и «Ресурс» всегда будут обновляться.

Цены за единицу в строках типа «Предмет» и «Ресурс» всегда будут обновляться.Для настройки преобразования группы учета товаров

- Выберите значок, введите Настройка изменения ставки НДС и выберите соответствующую ссылку.

- На странице Настройка изменения ставки НДС выберите либо НДС Продукт. Публикация группы конв. или Gen Prod. Публикация группы конв. действие.

- В поле Из кода введите текущую учетную группу.

- В поле К коду введите новую учетную группу.

Для выполнения преобразования изменения ставки НДС

Вы используете инструмент изменения ставки НДС для управления изменениями стандартной ставки НДС. Вы выполняете преобразование НДС и общих групп разноски, чтобы изменить ставки НДС и поддерживать точную отчетность по НДС.В зависимости от вашей настройки вносятся следующие изменения:

- НДС и общие учетные группы преобразованы.

- Изменения вносятся в счета главной книги, клиентов, поставщиков, открытые документы, строки журнала и т. д.

Важно

Перед выполнением преобразования изменения ставки НДС можно протестировать преобразование. Для этого выполните следующие действия, но обязательно снимите флажки Выполнить преобразование и Инструмент изменения ставки НДС завершен .Во время тестового преобразования поле Преобразовано в таблице Запись в журнале изменений ставки НДС очищается, а поле Дата преобразования в таблице Запись в журнале изменений ставки НДС остается пустым. После завершения преобразования выберите Записи в журнале изменения ставки НДС , чтобы просмотреть результаты тестового преобразования. Проверяйте каждую запись перед выполнением преобразования. В частности, проверьте транзакции, в которых используется старая ставка НДС.

Выберите значок, введите Изменение ставки НДС , а затем выберите ссылку Настройка изменения ставки НДС .

Убедитесь, что вы уже настроили преобразование группы учета продуктов НДС или преобразование общей группы учета продуктов.

Установите флажок Выполнить преобразование .

Важно

Снимите флажок Инструмент изменения ставки НДС Завершено . Флажок устанавливается автоматически после завершения преобразования изменения ставки НДС.

Выберите действие Convert .

После завершения преобразования выберите действие Записи в журнале изменения ставки НДС , чтобы просмотреть результаты преобразования.

Важно

После преобразования выбирается поле Преобразовано в таблице Запись журнала изменения ставки НДС , а поле Дата преобразования в таблице Запись журнала изменения ставки НДС отображает дату преобразования.

См.