Ндс на: Ошибка 404 | ФНС России

В Минфине рассказали, почему отложили отмену НДС на золото

Минфин настаивает на отмене НДС с продажи золота, однако это возможно при обеспечении прослеживаемости оборота драгметаллов, сказал замглавы Минфина Алексей Моисеев на круглом столе в Совете Федерации по вопросам налогообложения операций с драгоценными металлами и драгоценными камнями.

О планах по отмене НДС с продажи золота в Минфине заявили ещё в ноябре 2020 года. Сделать это хотели с 1 января 2022 года. Но, чтобы новые меры не привели к развитию нелегального рынка, нужно внедрить эффективную систему маркировки ювелирных изделий.

Как ранее отмечал Моисеев, для отмены налога нужно «продемонстрировать руководству Правительства, что система маркировки работает и не даёт возможности мошенническим схемам».

«Позиция Правительства однозначна и всем известна: надо отменять НДС на слитки, отменять специальные налоговые режимы. Но сделать это можно, только когда будет обеспечена прослеживаемость металлов», — подчеркнул Моисеев.

Он сообщил, что для этого необходимо внедрить систему маркировки драгметаллов и камней. Над этим в Правительстве работают в течение нескольких лет, но некоторые участники рынка препятствуют полноценной работе системы, отметил замглавы Минфина.

Читайте также:

• НДС на золото планируют отменить с 1 января 2022 года • Подлинность золота планируют подтверждать с помощью электронной системы • Как купить драгоценности, а не подделку

В соответствии с решением, принятым Минфином и Федеральной пробирной палатой, с 2021 года в России введена обязательная маркировка ювелирных изделий. Сейчас система работает в тестовом режиме. Она предусматривает нанесение на продукцию из золота, палладия и платины специальных кодов.

Изначально крайним сроком подключения организаций к проекту был определён конец июня 2021 года, но этот срок перенесли на 1 марта 2022 года. До этого времени бизнес должен приобрести необходимое оборудование и зарегистрировать личные кабинеты в информационной системе, позволяющие выполнить новые условия.

Сейчас на ювелирном рынке более 5 тысяч производителей и 15 тысяч торговых предприятий.

Минфин предложил вернуть НДС на апартаменты — РБК

Об этом говорится в приложении к основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановые 2023 и 2024 годы, разработанном ведомством.

Об этом говорится в приложении к основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановые 2023 и 2024 годы, разработанном ведомством.В ближайшие три года согласно документу министерство запланировало отмену «освобождения от НДС услуг застройщика, оказываемых при строительстве апартаментов на основании договора участия в долевом строительстве», который был заключен в соответствии с ФЗ-214.

Правовой статус апартаментов, которые не считаются жилыми помещениями, пока не определен, хотя такие попытки неоднократно предпринимались. Сейчас апартаменты — это нежилая коммерческая недвижимость, в которой нельзя, например, получить постоянную регистрацию, а коммунальные платежи выше, чем в обычных квартирах.

Риелторы зафиксировали резкий рост спроса на апартаменты в Москве Он должен был помочь определить правовой статус апартаментов. Таким зданием предлагалось считать то, в котором есть две и более группы жилых и/или нежилых помещений, связанные друг с другом через помещение общего пользования. Кроме того, оно должно быть расположено вне территории жилой застройки, в общественно-деловой зоне. Парламентарии предлагали распространить действие Жилищного кодекса на многофункциональные здания, если в их состав входят жилые помещения. Пока документ не продвинулся дальше стадии рассмотрения в первом чтении.

Он должен был помочь определить правовой статус апартаментов. Таким зданием предлагалось считать то, в котором есть две и более группы жилых и/или нежилых помещений, связанные друг с другом через помещение общего пользования. Кроме того, оно должно быть расположено вне территории жилой застройки, в общественно-деловой зоне. Парламентарии предлагали распространить действие Жилищного кодекса на многофункциональные здания, если в их состав входят жилые помещения. Пока документ не продвинулся дальше стадии рассмотрения в первом чтении.Кабмин прорабатывает освобождение ретейла от НДС на продукты для благотворительности — Экономика и бизнес

МОСКВА, 2 декабря. /ТАСС/. Правительство РФ работает над вопросом освобождения ретейлеров и производителей от уплаты НДС на продукты с истекающими сроками употребления, передаваемые на благотворительную деятельность. Об этом сообщает пресс-служба Агентства стратегических инициатив (АСИ) со ссылкой на главу Минэкономразвития РФ Максима Решетникова.

«Российское правительство прорабатывает отмену НДС для ретейлеров и производителей на продукты с истекающим сроком употребления, если они передают еду на благотворительность», — говорится в сообщении.

В АСИ пояснили, что одним из инициаторов данного процесса является благотворительный «Фонд продовольствия «Русь», создавший первый в стране «банк еды», перенаправляющий продукты с не истекшим сроком годности и товары первой необходимости социально незащищенным категориям населения. Фонд обратился в АСИ за поддержкой и помощью в устранении правовых барьеров.

«Агентство уже получило экспертную позицию из Роскачества, Минтруда России и Минэкономразвития. Они поддерживают внесение изменений в законодательство для устранения налоговых барьеров в части входного налога на добавленную стоимость при передаче товаров на безвозмездной основе», — цитирует пресс-служба АСИ заместителя директора направления «Социальные проекты» агентства Наталью Кремневу.

По ее словам, развитие промышленного фудшеринга в РФ может позволить спасать от утилизации более миллиона тонн продуктов в год.

В свою очередь президент «Фонда продовольствия «Русь» Юлия Назарова подчеркивает, что масштабирование системы фудшеринга требует создания условий и устранения существующих налоговых барьеров для ретейла и производителей, отмечает пресс-служба АСИ. «Даже если бы удалось «спасти» 1,2 млн тонн продуктов, то едой можно было бы обеспечить всех граждан, живущих за чертой бедности в России», — отмечает Назарова.

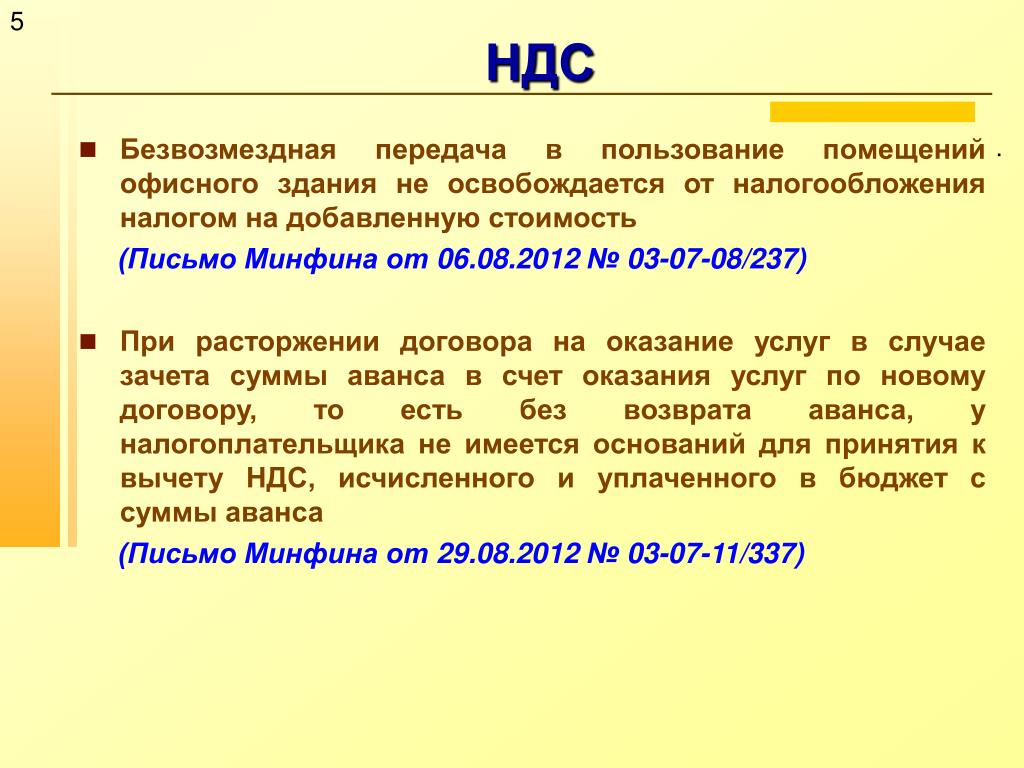

НДС на штрафные санкции предусмотренные договором по реализации услуг облагаемых по ставке 0%

Вопрос:Порядок применения налога на добавленную стоимость в отношении сумм, полученных российским налогоплательщиком от иностранного или российского лица за нарушение сроков оплаты и других условий контракта на реализацию товаров (работ, услуг), облагаемых по ставке налога на добавленную стоимость в размере 0 процентов.

Ответ: В соответствии с подпунктом 2 пункта 1 статьи 162 Кодекса налоговая база по налогу на добавленную стоимость определяется с учетом сумм, полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов, либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Определение суммы налога на добавленную стоимость расчетным методом при применении нулевой ставки пунктом 4 статьи 164 Кодекса не предусмотрено.

Поэтому суммы, полученные российским налогоплательщиком от иностранного или российского лица за нарушение сроков оплаты и других условий контракта на реализацию товаров (работ, услуг), облагаемых по нулевой ставке, включаются у российского налогоплательщика в налоговую базу в составе выручки от реализации этих товаров (работ, услуг), при условии представления в налоговые органы документов, предусмотренных статьей 165 Кодекса.

В случае не подтверждения российским налогоплательщиком права на применение нулевой ставки суммы, полученные от иностранного или российского лица за нарушение сроков оплаты и других условий контракта, включаются в налоговую базу в составе выручки, подлежащей налогообложению по налоговой ставке в размере 18 (10) процентов.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 октября 2007 г. № 03-07-15/157

Настройка нереализованного НДС — Business Central

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

При использовании методов учета на основании кассы можно настроить Business Central для обработки нереализованного НДС.

Использование счетов главной книги для нереализованного НДС

Суммы НДС могут вычисляться и учитываться на временном счете главной книги при учете счета, а затем учитываться на правильном счете главной книги и включаться в отчеты по НДС при учете фактической оплаты счета. Перед тем, как это сделать, следует произвести настройку учета НДС.

Чтобы использовать счета для нереализованного НДС, выполните следующие действия:

- Выберите значок и введите Настройка главной книги.

- На странице Настройка ГК установите флажок Нереализованный НДС.

- Выберите значок Поиск страницы или отчета и введите Настройка учета НДС.

- На странице Настройка учета НДС выберите учетную группу НДС и выберите действие Изменить.

- В поле Тип нереализованного НДС выберите параметр, который определяет то, каким образом сумма платежа разделяется на сумму собственно счета (исключая налог) и сумму самого налога, и то, каким образом суммы НДС перемещаются со счета нереализованного НДС на счет реализованного НДС. Параметры рассматриваются в таблице ниже.

| Параметр | Описание |

|---|---|

| Пустое значение | Выберите этот параметр, если не следует использовать нереализованный НДС. |

| Процент | Платежи покрывают и сумму НДС, и сумму счета пропорционально проценту оплаты остающейся суммы счета. Оплаченная сумма НДС перемещается со счета нереализованного НДС на счет реализованного НДС. Оплаченная сумма НДС перемещается со счета нереализованного НДС на счет реализованного НДС. |

| Первый | Платежи сначала покрывают НДС, а затем суммы счета. В этом случае сумма, перемещаемая со счета нереализованного НДС на счет НДС, будет всякий раз равна сумме платежа до тех пор, пока не будет оплачен весь НДС. |

| Последний | Платежи сначала покрывают сумму счета, а затем НДС. В этом случае никакая сумма не будет перемещаться со счета нереализованного НДС на счет НДС до тех пор, пока общая сумма счета, за вычетом НДС, не будет оплачена. |

| Первый (полностью оплаченный) | Платежи сначала покроют НДС (как в случае варианта Первый), но никакие суммы не будут перемещаться на счет НДС до тех пор, пока не будет оплачена вся сумма НДС. |

| Первый (полностью оплаченный) | Платежи сначала покроют сумму счета (как в случае варианта Последний), но никакие суммы не будут перемещаться на счет НДС до тех пор, пока не будет оплачена вся сумма НДС. |

В поле Нереал. счет НДС продаж выберите счет для нереализованного НДС продаж.

Примечание

Сумма НДС будет учтена на этом счете и будет там находиться до тех пор, пока не произойдет выполнение учета клиентской оплаты. Тогда сумма будет перемещена на счет НДС продаж.

В поле Счет ГК нереал. НДС покупки введите финансовый счет для нереализованного НДС по покупкам.

Примечание

Сумма НДС будет учтена на этом счете и будет там находиться до тех пор, пока не произойдет выполнение учета клиентской оплаты. Тогда сумма будет перемещена на счет НДС покупки.

См. также

Настройка методов расчета и учета налога на добавленную стоимость

НДС на форель предложено снизить

НДС на форель предложено снизитьРегистрация на сайте

Вход в личный кабинет

Восстановление пароля

Предложить новость/фото/видео

Добавить информацию о компании

Раз в месяц мы отправляем дайджест с главными новостями

31. 05.2021

05.2021Согласно существующим нормам, реализация морской форели облагается по ставке 10 процентов НДС, а пресноводной — 20 процентов. В связи с этим в Госдуме предложено уравнять в правах производителей морской и речной форели и установить для них минимальный налог. Соответствующий законопроект в конце мая опубликован в электронной базе данных палаты.

В 2020 году российские аквафермеры произвели 65 тысяч тонн форели, что на семь тысяч тонн больше, чем годом ранее. В результате выращивание форели стало одним из самых быстроразвивающихся направлений отечественного рыбоводства. Снижение НДС также направлено на снижение цен на рыбу. Кроме того, предложенный законопроект предусматривает освобождение от налога реализации племенной продукции рыбоводства: рыб живых, икры рыбоводной, молоди рыбы. В сфере животноводства такая льгота уже есть. Изменения должны убрать это несоответствие.

«Принятие данного законопроекта позволит урегулировать последствия введенных с 1 января 2019 года изменений порядка уплаты НДС плательщиками ЕСХН в отдельных отраслях сельского хозяйства и создать налоговые стимулы для развития племенных форелеводческих хозяйств и отечественного товаропроизводителя», – сказано в пояснительной записке к законопроекту.

Фото из открытого источника

Читайте также

Возврат к списку

Напишите Нам!

- Предложить новость/фото/видео

- Добавить информацию о компании

- Подписаться на дайджест

Ваше сообщение не отправлено

Что-то пошло не так. Попробуйте еще раз

Забыли пароль?Ваше сообщение не отправлено

Что-то пошло не так. Попробуйте еще раз

Ваше сообщение успешно отправлено

Мы с вами свяжимся в ближайшее время

Законопроект об отмене НДС на золото в РФ отозван из Думы на доработку — глава НФА

МОСКВА (Рейтер) — Законопроект об отмене налога на добавленную стоимость (НДС) на инвестиционное золото в России был отозван из Госдумы на доработку, сказал в четверг один из его разработчиков, глава Национальной финансовой ассоциации (НФА) Василий Заблоцкий.

Золотые слитки на заводе Красцветмет в Красноярске, 27 февраля 2014 года. REUTERS/Ilya Naymushin

Россия много лет обсуждает возможность отмены НДС на золото. Крупные банки поддерживают проект в надежде усилить спрос на драгоценный металл со стороны населения, но финальное решение откладывается из-за опасений некоторых чиновников относительно потерь бюджета.

“Он проходит стадию досогласования, доработки по тем замечаниям, которые были у Госдумы… Дальше мы надеемся, что эта доработка будет произведена, в том числе, получен отзыв правительства на данный законопроект и после этого … он снова будет направлен в Думу”, — сказал Заблоцкий на конференции в Москве.

Законопроект может получить неоднозначный отзыв правительства, что отдалит его принятие, предупреждал в интервью Рейтер замминистра финансов РФ Алексей Моисеев летом

“(Новые) сроки называть преждевременно, будем вас держать в курсе… раньше нам казалось, что осенью закон будет уже рассматриваться в Госдуме”, — сказал Заблоцкий.

“Но в любом случае, это правда, что все участники рынка — за, но есть сомнения в части ФНС (Федеральной налоговой службы), есть часть выпадающих доходов бюджета”, — добавил он.

В дорабатываемой редакции законопроекта “предлагается” перенести обязательство платить НДС “на ювелиров”, сказал глава НФА, не уточнив, насколько эта версия близка к финальной.

“Будет не изъятие доходов, а это будет перенос, и он будет полезен всем, во всех направлениях”, — считает Заблоцкий.

Группа сенаторов внесла в июне в Госдуму несколько законопроектов, которые должны стимулировать спрос на золото со стороны населения, в частности с 1 января 2020 года предлагалось отменить уплату НДС при реализации слитков и монет физическим лицам.

Россия — третий по величине производитель золота в мире после Китая и Австралии. По состоянию на июнь, сенаторы предлагали изменить Налоговый кодекс, чтобы исключить возможность схем уклонения от уплаты НДС и увеличить поступления от налога на прибыль добывающих компаний и банков.

В обосновании той версии законопроекта говорилось, что отсутствие НДС при реализации аффинированного золота увеличит спрос на него со стороны частных инвесторов с 3-4 тонн в год до 50 тонн, повысит привлекательность инвестиций в драгметаллы и их добычу.

Елена Фабричная

Налог на добавленную стоимость (НДС) — Справочный центр Airbnb

Особые пожелания

Австралия, Новая Зеландия и Сингапур

Налог на товары и услуги, или GST, применяется вместо НДС. GST применяется к Хозяевам и гостям.

Япония

Японский потребительский налог, или JCT, применяется как к гостям, так и к хозяевам вместо НДС.

Гости: Airbnb взимает JCT с гостей, проживающих в Японии, затем Airbnb сообщает и оплачивает JCT.В связи с этим Airbnb (Airbnb Ireland) зарегистрирована как зарегистрированная иностранная компания в соответствии с законом JCT (регистрационный номер 00046).

Хозяева: Хозяева, проживающие в Японии, обязаны сообщать и платить JCT, поскольку услуги хостинга, предоставляемые Airbnb, подпадают под действие системы «обратной оплаты» в соответствии с законом JCT. (Airbnb не взимает и не сообщает/оплачивает такие JCT.) Что касается оплаты JCT посредством системы «обратного сбора», см. объяснение на веб-сайте Национального налогового агентства Японии.

(Airbnb не взимает и не сообщает/оплачивает такие JCT.) Что касается оплаты JCT посредством системы «обратного сбора», см. объяснение на веб-сайте Национального налогового агентства Японии.

Малайзия

Налог на обслуживание применяется вместо налога на товары и услуги или НДС. Малайзийский налог на услуги применяется к плате за услуги для гостей и хозяев в Малайзии.

Мексика

Airbnb взимает НДС с полной стоимости проживания плюс любые сборы за другие предметы, если применимо (например, уборка, дополнительные гости и сборы за обслуживание гостей) со всех гостей, проживающих в мексиканских объявлениях (т. е. внутренних и прибывающих путешественников).

Как для объявлений, так и для Впечатлений Airbnb НДС применяется как к плате за услуги гостей, так и к хозяевам (если не предусмотрено иное).

Южная Корея

Airbnb обязана взимать НДС с платы за обслуживание гостей со всех гостей, чье объявление о бронировании находится в Южной Корее.

Как для объявлений, так и для Впечатлений Airbnb НДС применяется как к плате за услуги гостей, так и к хозяевам (если не предусмотрено иное).

Тайвань

Airbnb взимает НДС с гостей, проживающих на Тайване, с платы за обслуживание гостей. Airbnb также взимает НДС с полной стоимости проживания плюс любые сборы за другие предметы (например, уборку, дополнительных гостей и сборы за обслуживание гостей), если применимо, со всех гостей, проживающих в тайваньских объявлениях.

Налоги на цифровые товары · Справочный центр Shopify

Эта страница была напечатана 31 января 2022 г. Актуальную версию можно найти на странице https://help.shopify.com/en/manual/taxes/tax-on-digital-products.

Примечание

Это руководство актуально для продавцов, торгующих в странах Европейского Союза (ЕС).

Цифровые товары — это загружаемые файлы или какой-либо другой продукт, поставляемый в электронном виде. Потребители, проживающие в Европейском Союзе (ЕС), должны платить налог на добавленную стоимость (НДС) на цифровые товары по ставке, действующей в их собственной стране, независимо от того, где находится продавец.

Потребители, проживающие в Европейском Союзе (ЕС), должны платить налог на добавленную стоимость (НДС) на цифровые товары по ставке, действующей в их собственной стране, независимо от того, где находится продавец.

Но в некоторых юрисдикциях вам не нужно взимать налог с продаж цифровых продуктов. Проконсультируйтесь с местным налоговым экспертом, чтобы убедиться, что вы знаете требования в вашем регионе.

Освобождение цифрового продукта от налога

Если у вас всего несколько цифровых продуктов, освобожденных от налогов, вы можете предотвратить применение налогов к этим отдельным продуктам. Цифровые продукты не требуют доставки в традиционном смысле, поэтому вы можете одновременно отключить функцию доставки.

шагов:

Откройте продукт.

В разделе Цены снимите флажок Взимать налоги с этого продукта .

В разделе Доставка снимите флажок Это физический продукт .

Щелкните Сохранить .

Освобождение большого количества цифровых продуктов путем массового обновления

Если вам нужно одновременно исключить большое количество цифровых продуктов, вы можете выполнить массовое обновление. Чтобы выполнить эту процедуру, вам нужно уметь редактировать .csv файлы.

шагов:

Экспортируйте продукты, которые необходимо обновить, в виде файла

.csv, затем отредактируйте значения в следующих столбцах:Поля для редактирования в файле CSV продукта Поле CSV Настройка Вариант требует доставки Установите для этого значения значение false. Налогооблагаемый вариант Установите для этого значения значение false. Вариант в граммах Установите это значение равным 0. Когда вы закончите редактирование файла

.csv, импортируйте его в свой магазин. Обязательно установите флажок . Замените все текущие продукты с такой же ручкой .

Цифровые товары в Европейском Союзе

Цифровые товары в ЕС определяются в законодательстве как вещание, телекоммуникации и услуги, которые поставляются в электронном виде, а не поставляются.Подарочные карты, отправленные через Интернет, не включены в определение.

Вы можете ознакомиться с правилами НДС на цифровые услуги в ЕС. Проконсультируйтесь с налоговым экспертом, чтобы узнать, как к вам применяются правила ЕС по НДС.

Развивайте свой бизнес

Вы можете использовать приложение Sufio или приложение Digital Takeout: Easy Invoice, чтобы настроить свой магазин в соответствии с правилами ЕС по НДС. Например, вы можете получить и проверить регистрационные номера плательщика НДС в ЕС для бизнес-клиентов, чтобы освободить этих клиентов от налогов, и создавать счета, соответствующие требованиям Европейского Союза.

Например, вы можете получить и проверить регистрационные номера плательщика НДС в ЕС для бизнес-клиентов, чтобы освободить этих клиентов от налогов, и создавать счета, соответствующие требованиям Европейского Союза.

НДС по местонахождению клиента

Если вы продаете цифровые товары клиентам в ЕС, вам необходимо взимать НДС в зависимости от местонахождения ваших клиентов.

Например, если вы являетесь голландским продавцом и продаете цифровой продукт покупателю в Германии, вы должны взимать с покупателя ставку НДС в размере 19%. Вы можете включить функцию цифровых ставок НДС ЕС, чтобы упростить этот процесс.

Регистрация плательщика НДС

Вы можете зарегистрироваться как плательщик НДС одним из следующих способов:

- Зарегистрируйтесь как плательщик НДС во всех странах ЕС, где вы ведете бизнес.

- Зарегистрируйтесь в Mini One-Stop Shop (MOSS) в стране или регионе ЕС. Ваш местный налоговый орган может предоставить вам более подробную информацию о том, как зарегистрироваться в MOSS.

Подтверждение местонахождения покупателя

Если вы продаете цифровые товары, то некоторые налоговые органы требуют, чтобы вы собрали и зарегистрировали два доказательства местонахождения покупателя. Для каждого заказа Shopify предоставляет вам платежный адрес и IP-адрес клиента. Платежный адрес отображается на странице заказа.Вы можете проверить IP-адрес, нажав Просмотреть полный анализ в разделе Анализ мошенничества.

Если кажется, что IP-адрес принадлежит другой стране, чем платежный адрес, вам следует получить еще одно доказательство их местонахождения. Проконсультируйтесь с налоговым экспертом, чтобы убедиться, что у вас достаточно доказательств для налоговых органов.

Включить ставки НДС для цифровых товаров

Чтобы упростить начисление НДС на ваши цифровые товары, вы можете автоматически назначать ставки НДС для каждой страны ЕС.

Если вы включите ставки НДС для цифровых товаров, будет создана коллекция, и всякий раз, когда вы продаете продукт, входящий в коллекцию, правильная ставка НДС применяется автоматически в зависимости от платежного адреса клиента.

При включении ставок НДС создается ручная коллекция продуктов с автоматически назначаемыми настройками НДС для каждой страны ЕС. Коллекция по умолчанию называется Digital Goods VAT Tax , но вы можете изменить это, чтобы использовать любую из ваших ручных коллекций. Для получения дополнительной информации см. Применение цифровых ставок НДС к другой коллекции

шагов:

- В админке Shopify перейдите к Настройки > Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В разделе Налоговые расчеты нажмите Начисление НДС на цифровые товары .

- Щелкните Сохранить .

- На странице Коллекции нажмите НДС на цифровые товары .

- В разделе Products найдите продукты или нажмите Browse , а затем добавьте свои цифровые продукты в коллекцию.

- После добавления цифровых продуктов нажмите Сохранить .

Применение цифровых ставок НДС к другой коллекции

После создания начальной коллекции Цифровые товары НДС можно применить ставки к другой коллекции цифровых товаров.

шагов:

- В админке Shopify нажмите Настройки > Налоги .

- В разделе Налоговые расчеты нажмите изменить сбор .

- Найдите коллекцию, которую хотите использовать, или выберите коллекцию из списка.

- Щелкните Сохранить .

См.

ставки НДС, которые вы используете

ставки НДС, которые вы используетеЕсли вы включили Ставки НДС для цифровых товаров, вы можете увидеть настройки НДС, которые применяются к каждой стране в вашем списке доставки.

Прежде чем просматривать тарифы, убедитесь, что каждая страна находится в вашем списке зон доставки.

шагов:

- В админке Shopify перейдите к Настройки > Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В разделе Налоговые регионы нажмите Настроить или Редактировать рядом с названием европейской страны. НДС на цифровые товары показан в разделе Налог переопределяет .

НДС на цифровые товары показан в разделе Налог переопределяет .

НДС на цифровые товары показан в разделе Налог переопределяет .Отключить ставки НДС для цифровых товаров

Если вы отключите функцию цифровых ставок НДС ЕС, а затем снова включите ее, вам придется переназначить предпочитаемую коллекцию, если вы не использовали значение по умолчанию.

шагов:

- В админке Shopify перейдите к Настройки > Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В приложении Shopify перейдите в Магазин > Настройки .

- В разделе Настройки магазина нажмите Налоги .

- В разделе Налоговые расчеты снять галочку Начисление НДС на цифровые товары .

Дебаты в день оппозиции: НДС на счета за электроэнергию для домашних хозяйств и сокращение расходов для бизнеса

На вторник, 11 января, запланированы два дебата в День оппозиции. Первые дебаты касаются НДС на счета за электроэнергию для домашних хозяйств, и предложение оппозиции призывает правительство «как можно скорее снизить ставку НДС для счетов за электроэнергию для домашних хозяйств». Вторая дискуссия касается сокращения затрат для бизнеса, и предложение оппозиции призывает правительство «реформировать ставки для бизнеса, облегчить долговое бремя, предоставив предприятиям гибкость в отношении государственных займов, и создать резервный фонд для поддержки предприятий с высокими затратами на энергию.

На этой целевой странице собраны информационные материалы библиотеки Commons и другие материалы, имеющие отношение к каждому обсуждению.

НДС по счетам за электроэнергию

Внутренние поставки топлива и электроэнергии облагаются НДС по ставке 5 % в рамках группы 1, таблица 7A к Закону о налоге на добавленную стоимость (НДС) 1994 года. Более подробная информация о сфере действия ставки 5 % представлена в руководстве HMRC: Уведомление об НДС. 701/19, April 2016.

Более подробная информация о сфере действия ставки 5 % представлена в руководстве HMRC: Уведомление об НДС. 701/19, April 2016.

Когда в Великобритании в 1973 году был введен НДС, поставки топлива и электроэнергии на внутренний рынок облагались НДС по нулевой ставке.В бюджете на март 1993 г. тогдашнее консервативное правительство предложило заменить нулевую ставку в два этапа: сначала поднять ее до 8% в апреле 1994 г., а затем до стандартной ставки НДС (затем 17,5%) с 1 апреля 1995 г. Межпартийная оппозиция второе из этих изменений привело к тому, что ставка была заморожена на уровне 8%.

Впоследствии в своем манифесте к всеобщим выборам 1997 года Лейбористская партия предложила снизить ставку до 5%. После победы на выборах в том же году новое лейбористское правительство ввело ставку 5% с 1 сентября 1997 года.Эта ставка в 5% была самой низкой, на которую могло пойти правительство того времени. Это произошло потому, что до Brexit Великобритания была ограничена общеевропейскими правилами в отношении НДС, которые устанавливают ограничения для всех государств-членов в установлении ставок НДС.

Налоговое и таможенное управление Ее Величества публикует оценки стоимости различных налоговых расходов и льгот. Согласно последнему ежегодному исследованию HMRC, опубликованному в декабре 2021 года, эта сниженная на 5% ставка НДС на внутренние поставки топлива и электроэнергии составила около 5,2 млрд фунтов стерлингов в год (оценка на 2021/22 год; см. Таблицу 1: Расчетная стоимость неструктурных расходов). налоговые льготы).Отвечая на парламентский вопрос об НДС на счета за электроэнергию, тогдашний финансовый секретарь Джесси Норман сказал 2 февраля 2021 года: «В знак признания того факта, что семьи не должны нести все расходы по НДС, которые они несут для удовлетворения своих потребностей, домохозяйства уже воспользоваться сниженной ставкой НДС в размере 5 процентов на внутренние поставки газа и электроэнергии».

По оценкам Фонда Резолюции, сокращение НДС на счета за электроэнергию обойдется примерно в 2 миллиарда фунтов стерлингов.

Хотя закон ЕС об НДС не ограничивает Великобританию в разработке новых льгот по НДС, в прошлом министры неохотно вводили новые льготы по НДС по ряду причин.

Установка льгот по НДС

Льготы по НДС вообще не проверяются на нуждаемость, поэтому есть аргумент в пользу их довольно узкого нацеливания. Во-вторых, расширение объема судебной помощи сопряжено с риском того, что отдельные лица могут попытаться воспользоваться ею, или что граница между тем, что подлежит судебной помощи, и тем, что не подлежит, становится юридически спорной. В-третьих, может быть много кандидатов на льготы по НДС и риск подрыва налоговой базы, если министры обнаружат, что согласие на одну льготу затрудняет несогласие на другие.Ясно, что любое продление льгот по НДС будет означать, что ставка НДС на все остальное должна будет повыситься, чтобы налог по-прежнему собирал столько денег, сколько он собирает.

Брифинги библиотеки Commons

НДС на топливо и электроэнергию, брифинг библиотеки Commons, 9 июля 1997 г. (в этом архивном документе обсуждается история введения текущей ставки НДС в размере 5% на эту поставку).

НДС: новая стандартная ставка 20%, брифинг библиотеки Commons, 3 сентября 2013 г. (в этом архивном документе объясняется, как работает НДС и как измеряется бремя этого налога, а также история введения текущих 20% % стандартной ставки в 2011 году).

(в этом архивном документе объясняется, как работает НДС и как измеряется бремя этого налога, а также история введения текущих 20% % стандартной ставки в 2011 году).

Счета за энергию и предельные тарифы, брифинг Библиотеки Commons, 6 августа 2021 г.

Кризис цен на энергию, брифинг Библиотеки Commons, 5 января 2022 г. (см. Раздел 5: Факторы стоимости жизни и на кого она влияет).

Помощь со счетами за электроэнергию, брифинг библиотеки Commons, 27 марта 2019 г.

Другой материал

Питер Левелл и Хайди Карьялайнен, Кризис стоимости жизни – кто пострадал от недавнего повышения цен?, Институт финансовых исследований, ноябрь 2021 г.

Resolution Foundation, Обзор рынка труда, четвертый квартал 2021 г., 29 декабря 2021 г. (в документе обсуждаются растущие счета за электроэнергию и налоги).

Джонатан Маршалл, Работа на дому означает большие счета и подчеркивает необходимость лучшей изоляции, Resolution Foundation, 10 января 2022 г. 10 января 2022 г.

Снижение затрат для бизнеса

Брифинги библиотеки Commons

Обзор и реформирование финансирования местных органов власти, брифинг Библиотеки общин, 4 августа 2020 г. (в этом документе обсуждаются варианты реформирования тарифов для предприятий)

бизнес-рейтинги)Коронавирус: поддержка бизнеса, брифинг библиотеки Commons, 22 ноября 2021 г.

Схемы поддержки бизнеса в связи с коронавирусом: статистика, брифинг библиотеки Commons, 16 декабря 2021 г.

Казначейство Ее Величества, Фундаментальный обзор коммерческих ставок: окончательный отчет, октябрь 2021 г.

Казначейство Ее Величества, Обзор деловых ставок: техническая консультация, ноябрь 2021 г. и устные показания для расследования сопоставлены на странице Комитета).

Нил Амин Смит, Том Харрис и Дэвид Филлипс, Принятие контроля: какие налоги могут быть переданы местным органам власти?, Институт налогово-бюджетных исследований, март 2019 г. : налогообложение земли, а не инвестиции, Введение налога с коммерческих землевладельцев, сентябрь 2018 г.

Польша снизит НДС на продукты питания до нуля с февраля – министр финансов

ВАРШАВА, 22 дек (Рейтер) – Польша снизит НДС на некоторые продукты питания до нуля с февраля1, заявил министр финансов в среду, в рамках программы снижения налогов и раздачи наличных, призванных смягчить воздействие растущей инфляции на потребителей.

Польша запросила одобрение Европейского Союза на изменение своего налогового законодательства для снижения НДС на продукты питания.

Государственное информационное агентство PAP в среду процитировало слова комиссара ЕС по экономическим вопросам Паоло Джентилони о том, что в будущем для государств-членов будет узаконен нулевой НДС на продукты питания.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Частная телекомпания Polsat News со ссылкой на неназванный источник в Европейской комиссии сообщила, что Польша получила неофициальное согласие на немедленное введение изменений.

Министр финансов Тадеуш Косцински сообщил Polsat News, что Варшава получила молчаливое одобрение Брюсселя на изменение, и оно может быть реализовано раньше, чем 1 февраля, но ритейлерам нужно время для подготовки.

«В Польше более 1,5 млн кассовых аппаратов, которые необходимо перерегистрировать….по этой причине нам нужно подождать до 1 февраля», — сказал он. 10% к июню следующего года, сказал он, нельзя исключать и люди должны быть готовы к худшему сценарию. цена на газ или нефть будет, и каков будет курс злотого по отношению к доллару (будет).Это основные факторы, вызывающие такую инфляцию», — сказал он. и НДС | Slack

Хотите узнать больше о настройке вашей команды? Не смотрите дальше!

NextPrevious

действия, действия, журналы доступа, специальные возможности, добавить, добавить приложение, добавить участников, добавить в Slack, администраторов, все пароли, аналитика, Android, объявление, объявления, каталог приложений, значок приложения, Apple Watch, утверждение приложений, архив, Asana, Atlassian, приложения для автоматизации, значок, платежные реквизиты, выставление счетов, Bitbucket, бот-пользователь, поле, просмотр, звонки, звонки :,отмена,изменения,каналы,канал мгновенно,управление каналами,уведомления о каналах,предложения каналов,претендовать на домены,закрыть,культура компании,экспорт соответствия,составить,компьютеры,разговоры,преобразовать,подключиться,подключенные учетные записи,подключение,подключение,копировать сообщения ,Создайте ,настройка,настройка,настраиваемый SAML,настраиваемый,группы поддержки клиентов,экспорт данных,безопасность данных,деактивация,каналы по умолчанию,удаление,удаление,развертывание Slack,рабочий стол,прямые сообщения,каталог,отключение,обнаружение и присоединение,Discovery API,отображаемое имя , DM, не беспокоить, домен, домены, понижение версии, Dropbox, дубликаты учетных записей, редактирование, редактирование, образование, адрес электронной почты, электронная почта, смайлики, смайлики, корпоративная сетка, управление мобильностью предприятия, руководители, экспорт, неудачные платежи, справедливое выставление счетов, Часто задаваемые вопросы, поиск, форматирование, форматирование, структура для приложений, бесплатные пробные версии, общие, начало работы, GIPHY, интеграция GitHub, организация GitHub, GitHub, глоссарий, Google Apps, Google Calendar, Google Drive, гости, основные моменты, HipChat, человеческие ресурсы, IFTTT, импорт, входящие веб-перехватчики, интеграции, iOS, приглашение, ИТ-команды, Jira, присоединение, не отставать, раскладка клавиатуры, сочетания клавиш, доступ к связке ключей, уведомления по ключевым словам, язык, языки, выход, предварительный просмотр ссылок, загрузка, ограничения, ссылки, Linux, Mac, управление рабочей областью, управление приложениями, управление участниками, маркетинг, упоминание, слияние, действие сообщений ns,отображаются сообщения,отображение сообщений,продукты Майкрософт,мобильные,мобильные push-уведомления,перемещение каналов,перемещение рабочих пространств,несколько,отключение звука,имя,имена,шум,некоммерческая организация,уведомление,OneDrive,на борту,владельцы,пароль, оплата, платежи, разрешения, телефоны, PIN-код, подписка, подписка, подписка Plus, опросы, основное владение, политика конфиденциальности, приоритет задач, частный, частный канал, личные заметки и файлы, управление проектами, общедоступный канал, цель, Quick Switcher, цитата ,повторно активировать,прочитать,набор,информацию о реферере,напоминание,удалить,переименовать,сохранить,запросить новую рабочую область,роль,роли,RSS,продажи,Salesforce,SAML,SCIM,обеспечение SCIM,программа чтения с экрана,поиск,отправка,длительность сеанса, делиться сообщениями, делиться, общий канал, общие каналы, боковая панель, вход, выход, режим регистрации, единый вход, день Slack, Slack для команд, уведомления Slack, сохранение заметок и файлов, соглашения об уровне обслуживания, ServiceNow, регистрация, статус Slack, Slackbot, слэш-команды, фрагмент, повтор, разработчики программного обеспечения, звездочка, статистика, шаг, синхронизация, планшеты, та x,потоки,часовой пояс,советы,списки дел,тема,каналы сортировки,условия обслуживания,Trello,устранение неполадок,прием проблем,обзор,Twitter,двухфакторная аутентификация,непрочитанные сообщения,обновления,обновление,загрузка,имя пользователя, группы пользователей, URL-адреса, праздники, поставщик и перевод, видео, голосовой вызов, голос, что есть, что важно, белый список, Windows Phone, Windows, работа в, приложения рабочей области, запросы на создание рабочей области, обнаружение рабочей области, настройки рабочей области, Wunderlist, ваш действия, Zapier, масштабирование, функции, # общее, хранилище файлов, сообщения, темный режим, тема, Workflow Builder, голос, видео, совместное использование экрана, рабочие процессы, календарь Outlook, приглашенные участники, передача права собственности, белый список, управление корпоративными ключами, транспортный уровень безопасность,строгая аутентификация клиента,CSV,текстовый файл,рабочее время,

Поиск по запросу «[term]»Посмотреть [n]+ другие результаты →

Slack оставляет за собой право начислять применимые налоги в соответствии с требованиями местного законодательства. В зависимости от местоположения с клиентов может взиматься налог на транзакции при покупке подписки Pro, Business+ или Enterprise Grid.

В зависимости от местоположения с клиентов может взиматься налог на транзакции при покупке подписки Pro, Business+ или Enterprise Grid.

Основы

- Адрес вашей компании используется для определения правильной налоговой ставки, если это применимо.

- Цены, указанные на нашем веб-сайте, не включают налог с продаж и налог на добавленную стоимость.

- Владельцы рабочей области или лицо, обновившее рабочую область, могут обновить адрес компании и другие платежные данные на странице выставления счетов.

Клиенты из США могут облагаться государственными и местными налогами с продаж.Почтовый индекс, введенный для адреса вашей компании, определит, облагается ли ваше рабочее пространство налогом, а также применимые ставки государственных и местных налогов. Расходы по налогу с продаж будут включены отдельной строкой в выписку по счету или счет-фактуру.

При исчислении налога с продаж

- Аризона

- Коннектикут

- Аврора, Колорадо

- Боулдер, Колорадо

- Денвер, Колорадо

- округ Колумбия

- Гавайи

- Чикаго, Иллинойс*

- Айова

- Мэриленд

- Массачусетс

- Нью-Мексико

- Нью-Йорк

- Огайо

- Пенсильвания

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вашингтон

- Западная Вирджиния

*Налог на арендные операции

Запросить освобождение

Если ваша компания освобождена от налогов, выполните следующие действия. Статус 501(c)(3) IRS не является достаточным доказательством освобождения штата или города от налога с продаж.

Статус 501(c)(3) IRS не является достаточным доказательством освобождения штата или города от налога с продаж.

- Добавьте полное имя Slack и адрес в сертификат об освобождении от уплаты налогов:

Slack Technologies LLC, компания Salesforce

500 Howard Street

San Francisco, CA 94105, USA

USA - Отправьте свое действующее и подписанное свидетельство об освобождении от уплаты налога с продаж на адрес [email protected] и включите в сообщение свой Slack URL (например, url.slack.com).

Slack будет взимать налог на добавленную стоимость (НДС) или налог на товары и услуги (GST) за электронные услуги. Взимается ли с вас НДС или налог на товары и услуги при покупках, зависит от вашего платежного адреса и того, как вы используете Slack.

Австралия

GST Австралии может быть добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Австралии. Бизнес-клиенты, предоставившие австралийский бизнес-номер («ABN») и подтвердившие, что они зарегистрированы для оплаты GST в Австралии, не будут добавлять GST к своему будущему счету.

Бизнес-клиенты, предоставившие австралийский бизнес-номер («ABN») и подтвердившие, что они зарегистрированы для оплаты GST в Австралии, не будут добавлять GST к своему будущему счету.

Slack зарегистрирован как поставщик-нерезидент в соответствии с упрощенным режимом GST. Таким образом, Slack обязан взимать налог на товары и услуги при продаже электронных услуг австралийским клиентам, которые не предоставили свой ABN и не подтвердили, что они зарегистрированы для уплаты налога на товары и услуги в Австралии.

Канада

С 1 июля 2021 года к вашей покупке будет добавлен GST/HST Канады, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Канаде. Бизнес-клиенты, предоставившие идентификатор GST/HST, не будут добавлять GST/HST к своему счету.

Провинциальный налог с продаж (PST или QST) также может быть добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством Slack или организацией, находится в одной из следующих провинций Канады: Британская Колумбия, Манитоба, Саскачеван или Квебек.

Продажи в следующих провинциях будут облагаться налогами по следующим ставкам PST или QST в дополнение к ставке GST 5%, если применимо:

Британская Колумбия — 7%

Манитоба — 7%

Саскачеван — 6%

Квебек — 9.975%*

* Квебекские бизнес-клиенты, зарегистрированные для уплаты налога с продаж Квебека (QST) и предоставляющие идентификатор QST, не будут добавлять QST к своим счетам.

Чили

НДС в Чили может быть добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Чили. Бизнес-клиенты, предоставившие идентификационный номер налогоплательщика в Чили и подтвердившие, что они зарегистрированы как плательщики НДС в Чили, не будут добавлять НДС к своим будущим счетам.

ЕС

НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью или организацией Slack, находится в ЕС.Однако в Ирландии с клиентов будет взиматься НДС, если не применяется освобождение. НДС будет указан отдельной строкой в платежных ведомостях и счетах-фактурах.

НДС будет указан отдельной строкой в платежных ведомостях и счетах-фактурах.

Запросить освобождение

- Ирландия

Клиенты с сертификатом авторизации НДС56B освобождаются от уплаты НДС, и мы можем помочь убрать НДС с вашей покупки. Отправьте копию сертификата авторизации VAT56B на адрес [email protected] и укажите URL-адрес Slack (например, url.slack.ком) в вашем сообщении. - Другие страны ЕС

Другие клиенты в ЕС (не в Ирландии) могут быть освобождены от уплаты НДС в своих будущих счетах-фактурах при вводе действительного идентификатора плательщика НДС на странице выставления счетов. Узнайте, как обновить эту информацию.

Грузия

Slack зарегистрирован для уплаты НДС в Грузии как поставщик-нерезидент. Таким образом, Slack обязан взимать НДС с продаж электронных услуг клиентам из Грузии, которые не предоставили свой идентификатор плательщика НДС.

Грузия НДС может быть добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Грузии. Бизнес-клиентам, предоставившим идентификационный номер плательщика НДС в Грузии, НДС не будет добавлен к их будущему счету.

Бизнес-клиентам, предоставившим идентификационный номер плательщика НДС в Грузии, НДС не будет добавлен к их будущему счету.

Япония

Налог на потребление в Японии (JCT) будет добавлен к вашей деловой покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Японии. Это касается как деловых, так и некоммерческих целей.Клиенты, использующие кассы самообслуживания, увидят, что JCT взимается с их покупки. Корпоративные клиенты, в счетах которых не указана сумма JCT, несут ответственность за самостоятельную оценку и отчетность по JCT в соответствии с механизмом обратного начисления.

Малайзия

Малайзийский налог с продаж и услуг (SST) будет добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством Slack или организацией, находится в Малайзии. Клиенты могут предоставить свой регистрационный номер SST для включения в будущие платежные ведомости и счета.

Мексика

НДС в Мексике может быть добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Мексике. Клиенты, с которых взимается НДС в Мексике, могут предоставить свой идентификатор плательщика НДС, который будет включен в будущие платежные ведомости и счета-фактуры.

Клиенты, с которых взимается НДС в Мексике, могут предоставить свой идентификатор плательщика НДС, который будет включен в будущие платежные ведомости и счета-фактуры.

Республика Корея

Республика Корея НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Республике Корея.Бизнес-клиенты, предоставившие регистрационный номер предприятия (BRN) до оплаты, не будут облагаться НДС в будущем счете-фактуре.

Россия

Россия НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью или организацией Slack, находится в России. Клиенты могут указать свой идентификационный номер налогоплательщика (ИНН) для включения в будущие платежные ведомости и счета-фактуры.

Сингапур

Сингапурский налог на товары и услуги (GST) будет добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством Slack или организацией, находится в Сингапуре. Бизнес-клиенты, предоставившие регистрационный номер GST, не будут добавлять GST к своим будущим счетам.

Бизнес-клиенты, предоставившие регистрационный номер GST, не будут добавлять GST к своим будущим счетам.

Slack зарегистрирован в соответствии с режимом регистрации зарубежных поставщиков. Таким образом, Slack обязан взимать налог на товары и услуги при продаже электронных услуг сингапурским клиентам, которые не предоставили свой идентификатор GST.

Южная Африка

Южная Африка НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью Slack или организацией, находится в Южной Африке.Начиная с этой даты клиенты могут указывать свой идентификатор плательщика НДС для включения в платежные ведомости и счета-фактуры.

Швейцария и Лихтенштейн

Швейцария НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством Slack или организацией, находится в Швейцарии или Лихтенштейне. Клиенты могут предоставить свой идентификатор плательщика НДС для включения в платежные ведомости и счета-фактуры.

Таиланд

Таиланд НДС будет добавлен к вашей покупке, если платежный адрес, связанный с вашей рабочей областью или организацией Slack, находится в Таиланде.Бизнес-клиентам, предоставившим таиландский идентификационный номер плательщика НДС, НДС не будет добавлен к их будущим счетам.

Slack зарегистрирована для уплаты НДС в Таиланде как нерезидентная компания. Таким образом, Slack обязан взимать НДС с продаж электронных услуг клиентам из Таиланда, которые не предоставили свой идентификатор плательщика НДС. Как компания-нерезидент, Slack не обязан выставлять счет-фактуру с НДС в Таиланде.

Украина

Slack зарегистрирован для уплаты НДС в Украине как поставщик-нерезидент с 1 января 2022 года.Таким образом, Slack обязан взимать НДС с продаж электронных услуг клиентам из Украины, которые не подтвердили, что они являются бизнесом, предоставив свой регистрационный номер предприятия (BRN) или регистрационный номер плательщика НДС (VRN). Как бизнес-нерезидент, Slack не обязан выставлять налоговую накладную в Украине.

Как бизнес-нерезидент, Slack не обязан выставлять налоговую накладную в Украине.

Украина НДС может быть добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством Slack или организацией, находится в Украине. Бизнес-клиентам, которые предоставляют украинский номер BRN или номер НДС/VRN, не будет добавлен НДС к их будущему счету.

Соединенное Королевство

НДС Соединенного Королевства будет добавлен к вашей покупке, если платежный адрес, связанный с вашим рабочим пространством или организацией Slack, находится в Великобритании. Бизнес-клиенты, предоставившие британский идентификационный номер налогоплательщика перед оплатой, не будут облагаться НДС в своих будущих счетах.

Если ваш платежный адрес находится в Норвегии, Объединенных Арабских Эмиратах, Саудовской Аравии или одной из перечисленных выше стран, вы можете обновить свою платежную информацию, указав свой номер НДС/НТУ (или применимый местный налоговый регистрационный номер), а также выбрать свой бизнес-статус или налоговую декларацию. статус регистрации (если применимо).

статус регистрации (если применимо).

Если применимо, если введен действительный регистрационный номер налогоплательщика и НДС/НТУ ранее взимался в счетах, выставленных вам, то по вашему запросу Slack может возместить НДС/НТУ, включенные в счета, выставленные за девяносто дней до выставления счетов. предоставляется действительный идентификационный номер налогоплательщика. Тем не менее, НДС/GST не будет возмещен ни по каким счетам, выставленным за пределами этого 90-дневного периода.

- Бизнес-статус: Вы используете Slack в деловых целях и ожидаете получения дохода (т.г. корпорации, филиалы, индивидуальные предприниматели, предприниматели, работающие не по найму, товарищества и т. д.). Если вы выберете этот вариант, НДС/налог на товары и услуги не будут применяться, если применимо. Вы будете нести ответственность за самостоятельную оценку и уплату НДС/налога на товары и услуги при покупках по действующей ставке страны, в которой вы ведете бизнес.

- Некоммерческий статус: Вы не используете Slack в деловых целях. Если вы выберете этот вариант, стандартный НДС/налог на товары и услуги может применяться автоматически в зависимости от вашего платежного адреса. Мы оставляем за собой право изменить ваш статус на Бизнес, если мы узнаем, что ваше рабочее пространство используется в коммерческих целях.

- Статус регистрации НДС/GST: Ваша компания зарегистрирована в качестве плательщика НДС/GST в вашей стране деятельности. Если вы выберете этот вариант, НДС/налог на товары и услуги не будут применяться, если применимо. Вы будете нести ответственность за самостоятельную оценку и уплату НДС/налога на товары и услуги при покупках по действующей ставке страны, в которой вы ведете бизнес.

Красавчик!

Большое спасибо за отзыв!

Если вы хотите, чтобы член нашей службы поддержки ответил вам, отправьте сообщение по адресу feedback@slack.ком.

Понял!

Если вы хотите, чтобы член нашей службы поддержки ответил вам, отправьте сообщение по адресу feedback@slack. com.

com.

Если вы хотите, чтобы член нашей службы поддержки ответил вам, отправьте сообщение по адресу [email protected].

Упс! У нас есть некоторые проблемы. Пожалуйста, повторите попытку позже.

Налог с продаж и налог на добавленную стоимость (НДС) для покупок Vimeo On Demand – Справочный центр Vimeo

Платите ли вы налог на покупки Vimeo On Demand, зависит от того, где вы находитесь.

Vimeo взимает налог на добавленную стоимость (НДС) или налог на товары и услуги (налог на товары и услуги) при продажах видео по запросу покупателям в следующих странах, взимающих НДС или налог на товары и услуги:

Австралия, Австрия, Бахрейн, Беларусь, Бельгия, Болгария, Колумбия, Хорватия, Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Исландия, Индия, Ирландия, Италия, Япония, Латвия, Литва, Люксембург, Мальта, Малайзия, Нидерланды, Новая Зеландия, Нигерия, Норвегия, Польша, Португалия, Румыния, Россия, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Южная Африка, Южная Корея, Испания, Швеция, Швейцария, Тайвань, Турция, Объединенные Арабские Эмираты, Великобритания и Узбекистан.

Покупатели, находящиеся в указанных выше странах, видят цены с учетом НДС или GST, что означает, что их местная налоговая ставка будет автоматически вычтена из установленных вами цен (НДС и GST не будут добавляться отдельно к ценам, указанным в вашем видео по запросу). Таким образом, покупатель не увидит НДС отдельно при оформлении заказа — соответствующая сумма налога будет просто вычтена из выручки от продаж. Вы можете ввести в Google «Ставка НДС [страна]» или «Ставка GST [страна]», чтобы определить ставку для каждой страны.Если вы ожидаете, что большой процент ваших покупателей будет из стран, взимающих НДС или налог на товары и услуги, вы можете рассмотреть возможность учета этого фактора в установленной вами цене.

Vimeo управляет всем сбором и переводом НДС и GST, поэтому вам не нужно об этом беспокоиться. Vimeo рассчитает вашу долю дохода (чистый доход) на основе выручки без учета НДС. Другими словами, НДС и налог на товары и услуги не учитываются в вашем доходе. Vimeo вычитает выручку без учета НДС и GST, транзакционные издержки продажи и плату за услуги Vimeo (10%) из вашего валового дохода, чтобы определить чистый доход, который вам выплачивается.

Vimeo вычитает выручку без учета НДС и GST, транзакционные издержки продажи и плату за услуги Vimeo (10%) из вашего валового дохода, чтобы определить чистый доход, который вам выплачивается.

Обратите внимание, что НДС и налог на товары и услуги не связаны с удержанным налогом, о чем вы можете прочитать здесь.

НДС на услуги за пределами Великобритании: ознакомьтесь с правилами НДС для услуг, оказываемых за пределами Великобритании

10 минут. Читать

- Ступица

- Ступица для Великобритании

- НДС на услуги за пределами Великобритании: ознакомьтесь с правилами НДС для услуг, оказываемых за пределами Великобритании.

Зарегистрирована ли ваша британская компания в качестве плательщика налога на добавленную стоимость (НДС)? Убедитесь, что вы понимаете все детали различных ставок НДС, которые применяются к вашим деловым операциям, когда речь идет о продаже товаров или услуг.

Правила различаются в зависимости от того, что вы продаете, кому вы продаете, а также от того, находится ли бизнес в Соединенном Королевстве (Великобритания), Европейском союзе (ЕС) или стране за пределами ЕС. Многое может измениться в зависимости от обстоятельств и услуг, которыми вы пользуетесь (услуги по НДС в Великобритании или ЕС).

Многое может измениться в зависимости от обстоятельств и услуг, которыми вы пользуетесь (услуги по НДС в Великобритании или ЕС).

Вот что мы рассмотрим:

Когда мой бизнес в Великобритании должен быть зарегистрирован для уплаты НДС?

Есть ли НДС на бизнес-услуги в Великобритании?

Что выходит за рамки НДС в Великобритании?

Должен ли я взимать НДС с услуг и товаров из ЕС с компаний за пределами Великобритании?

Каковы правила обложения НДС услуг, оказываемых за пределами ЕС?

Что мне делать с НДС при покупке товаров и услуг в других странах?

Как сообщить об НДС в HMRC?

Когда мой бизнес в Великобритании должен стать зарегистрированным плательщиком НДС?

НДС Великобритании — это налог, который взимается с предприятий, зарегистрированных для уплаты НДС, и уплачивается в налоговую и таможенную службу Ее Величества (HMRC).Когда годовой оборот вашего бизнеса превышает 85 000 фунтов стерлингов, вы должны зарегистрироваться в качестве плательщика НДС. Все услуги, активы и налогооблагаемый доход в Великобритании и ЕС включены в этот общий оборот. Предприятия обычно перекладывают этот налог на своих бизнес-клиентов.

Все услуги, активы и налогооблагаемый доход в Великобритании и ЕС включены в этот общий оборот. Предприятия обычно перекладывают этот налог на своих бизнес-клиентов.

Иногда владельцы бизнеса решают зарегистрироваться в качестве плательщика НДС, когда их оборот составляет менее 85 000 фунтов стерлингов, потому что тогда они могут получить возмещение НДС в Великобритании, уплаченного ими при покупке бизнеса. Вы не можете сделать это, если все ваши бизнес-услуги или товары освобождены от НДС.

Есть ли НДС на бизнес-услуги в Великобритании?

Хотя НДС существует за пределами Великобритании, давайте начнем с Великобритании, затем перейдем к ЕС и остальному миру.В Великобритании существует три ставки НДС для бизнеса:

- Стандартная ставка 20 %: Эта ставка применяется к большинству товаров и услуг для бизнеса, если они не подпадают под другие категории

- Пониженная ставка 5 %: Например, счета за электроэнергию и детские автокресла

- Нулевая ставка 0%: Например, детская одежда, книги и большинство продуктов питания

Все товары этих категорий должны быть включены в вашу декларацию по НДС в Великобритании — да, даже если они имеют нулевую ставку.

Вот алфавитный список, содержащий подробную информацию обо всех «уведомлениях об НДС» для каждого возможного типа бизнеса и отрасли в Великобритании, чтобы вы могли проверить, к какой категории НДС относятся ваши продукты или услуги … и взимать НДС со своих клиентов соответствующим образом.

Что выходит за рамки НДС в Великобритании?

Некоторые товары и услуги не облагаются НДС и классифицируются как освобожденные от НДС. Например: «Почтовые марки, финансовые и имущественные операции.» Они не должны быть указаны в вашей декларации по НДС в Великобритании.

Должен ли я взимать НДС с услуг и товаров из ЕС с компаний за пределами Великобритании?

НДС на услуги для предприятий ЕС, и товары для предприятий ЕС могут быть сложными, поскольку они могут не подпадать под требования НДС Великобритании. В этом вопросе есть два уровня: продажи в страны ЕС и за пределы ЕС в остальной мир.

Давайте подумаем о торговле с другими странами ЕС. Вы должны ответить на два основных вопроса, чтобы узнать, должны ли вы взимать НДС с этих транзакций:

Вы должны ответить на два основных вопроса, чтобы узнать, должны ли вы взимать НДС с этих транзакций:

- Вы продаете товары и услуги другому предприятию или отдельному потребителю?

Это легко, если у них есть номер НДС, они бизнес.Если у них нет номера плательщика НДС, даже если они являются бизнесом, вы рассматриваете их как потребителей (некоммерческих) для целей НДС в Великобритании.

- Вы продаете товары или услуги?

Итак, вы платите НДС в Великобритании за услуги предприятий ЕС или только за товары? Это различие имеет решающее значение, поскольку «место поставки» определяет, в какой стране применяются правила НДС. Если вы продаете реальные физические запасы, местом поставки является местонахождение продавца, поэтому применяются правила НДС Великобритании. Если вы продаете услуги, место поставки находится там, где находится потребитель, поэтому для услуг следует использовать правила НДС страны потребителя.

Да, это немного запутанно, но оставайтесь с нами здесь. Просмотрите эти альтернативные бизнес-ситуации, чтобы узнать, где вы находитесь, и узнать, как применять НДС Великобритании к вашим товарам и услугам в ЕС.

Просмотрите эти альтернативные бизнес-ситуации, чтобы узнать, где вы находитесь, и узнать, как применять НДС Великобритании к вашим товарам и услугам в ЕС.

Я продаю потребителям в ЕС

Как и ваши британские потребители, взимайте НДС по ставке 20% на услуги и поставки для предприятий ЕС. Здесь есть еще несколько вещей, о которых следует знать. В каждой стране ЕС есть порог стоимости продаж, и если вы превысите его, вам нужно будет зарегистрироваться для уплаты НДС в этой стране.Если ваш годовой объем продаж товаров в ЕС превышает 250 000 фунтов стерлингов, вам необходимо узнать о дополнительных декларациях Intrastat.

Я ПОСТАВЛЯЮ товары бизнес-клиенту из ЕС

Этот вид транзакции называется отправкой, и в ваших записях должно быть указано, что вы взимаете НДС по ставке 0% с бизнес-клиента в ЕС. Это означает, что в вашем счете должен быть указан номер плательщика НДС бизнес-клиента и фраза «обратный НДС применяется к этой транзакции».

Я продаю услуги бизнес-клиентам из ЕС

Правила обратного начисления применяются к НДС на услуги в ЕС. Ваши клиенты взимают НДС с себя и платят НДС в своей стране. С налогами никогда не все ясно, и есть некоторые исключения из этого. Вам необходимо тщательно проверить свою позицию, чтобы убедиться, что вы не нарушаете какие-либо налоговые правила при оказании услуг за границей.

Ваши клиенты взимают НДС с себя и платят НДС в своей стране. С налогами никогда не все ясно, и есть некоторые исключения из этого. Вам необходимо тщательно проверить свою позицию, чтобы убедиться, что вы не нарушаете какие-либо налоговые правила при оказании услуг за границей.

Вы можете загрузить всю эту информацию в свои счета-фактуры FreshBooks, чтобы ваш учет был безупречным, и вы знали, что о вашем НДС позаботятся.

Правила в отношении НДС на Услуги, оказываемые за пределами ЕС

Большинство услуг, поставок и товаров, которые вы поставляете в страны за пределами ЕС, считаются не облагаемыми налогом на добавленную стоимость в Великобритании и, следовательно, освобождены от уплаты НДС.Эти товары и услуги указаны только в вашей декларации по НДС в разделе «Общая стоимость продаж». Такая транзакция называется экспортом, а не «отправкой» по ЕС.

Что мне делать с НДС при покупке товаров и услуг в других странах? Существуют ли особые правила?

Опять же, есть несколько сочетаний обстоятельств, которые приводят к различным ответам на вопрос о том, что делать, если вы покупаете товары, материалы и услуги за пределами Великобритании.

Вы являетесь плательщиком НДС и покупаете товары из другой страны ЕС

Это называется приобретением.Продавец не будет взимать с вас НДС — это подпадает под правило обратного начисления. Таким образом, вы платите НДС в Великобритании, как если бы вы покупали товары или материалы в Великобритании извне, а затем возвращаете его в качестве расхода по НДС. Вам необходимо предоставить поставщику свой номер плательщика НДС для его записей.

Вы не являетесь плательщиком НДС и покупаете товары из другой страны ЕС

Вам придется заплатить НДС по ставке страны ЕС. Это та же ситуация, как если бы вы продавали потребителю из ЕС, только наоборот.

Вы покупаете товары из страны, не входящей в ЕС

Независимо от того, зарегистрированы ли вы в качестве плательщика НДС или нет, вам придется платить НДС за любые товары или материалы, купленные в странах, не входящих в ЕС.Это называется импортом, и применяются ставки НДС Великобритании. Преимущество регистрации по НДС заключается в том, что вы можете затем вернуть эту «внешнюю покупку» в качестве входящего налога в своей налоговой декларации.

Преимущество регистрации по НДС заключается в том, что вы можете затем вернуть эту «внешнюю покупку» в качестве входящего налога в своей налоговой декларации.

Вы покупаете услуги в другой стране

HMRC говорит: «Когда вы покупаете услуги у поставщиков в других странах, вам, возможно, придется самостоятельно платить НДС — в зависимости от обстоятельств. Это называется «обратным сбором» и также известно как «смещение налогов». В тех случаях, когда это применимо, вы действуете так, как если бы вы были и поставщиком, и покупателем.Вы взимаете с себя НДС, а затем (при условии, что услуга связана с вашими облагаемыми НДС поставками) вы также требуете его обратно. Таким образом, два налога компенсируют друг друга».

В Великобритании вы должны платить НДС за услуги из ЕС и других стран по той же ставке, как если бы эти услуги были от поставщика из Великобритании. Это называется «выходной налог». Это означает, что вам необходимо рассчитать валютный эквивалент в фунтах стерлингов для налоговой декларации. Все, что вам нужно сделать, это указать сумму НДС в графе 1 вашей налоговой декларации, общую стоимость услуги в графах 6 и 7 и цифру НДС в графе 4, чтобы вы могли ее вернуть.

Все, что вам нужно сделать, это указать сумму НДС в графе 1 вашей налоговой декларации, общую стоимость услуги в графах 6 и 7 и цифру НДС в графе 4, чтобы вы могли ее вернуть.

Как сообщить об НДС в HMRC

Вы сообщаете свою позицию по НДС в HMRC в декларации по НДС каждые три месяца. Каждый квартал называется «отчетным периодом». Это занимает много времени, но, к счастью, вся информация, которую вам нужно включить, уже отсортирована FreshBooks:

.- Сумма продаж и закупок товаров, материалов и услуг

- НДС к уплате

- НДС, подлежащий возмещению

- Общая сумма возмещения НДС от HMRC

FreshBooks создает для вас декларацию по НДС в формате CSV, используя всю эту информацию.Вы можете предоставить своему бухгалтеру доступ, чтобы проверить все это, а затем безопасно подать отчет о возврате НДС в HMRC с помощью FreshBooks.

HMRC ожидает, что вы подадите декларацию по НДС онлайн и заплатите электронным способом, за некоторыми очень конкретными исключениями. Вы сможете увидеть крайний срок подачи и оплаты в своем онлайн-аккаунте НДС. Оба крайних срока одинаковы: один месяц и семь дней после окончания каждого отчетного периода. Имейте в виду, что именно в этот момент деньги должны быть зачислены на счет HMRC, поэтому не откладывайте перевод на самую последнюю минуту.

Вы сможете увидеть крайний срок подачи и оплаты в своем онлайн-аккаунте НДС. Оба крайних срока одинаковы: один месяц и семь дней после окончания каждого отчетного периода. Имейте в виду, что именно в этот момент деньги должны быть зачислены на счет HMRC, поэтому не откладывайте перевод на самую последнюю минуту.

HMRC ожидает кумулятивных финансовых штрафов, если вы не соблюдаете сроки подачи или оплаты. Если вы пропустите крайний срок возврата НДС или пропустите платеж, HMRC сочтет, что вы не выполнили свои обязательства, и вы перейдете к периоду доплаты.

При первом неплатежеспособности дополнительная плата не взимается, но, если в течение следующих 12 месяцев вы снова не выполните свои обязательства, штрафы начнут расти.

Если ваш годовой оборот менее 150 000 фунтов стерлингов:

- По умолчанию 2: Без надбавки

- По умолчанию 3: 2 %

- По умолчанию 4: 5 %

- По умолчанию 5: 10 % или 30 фунтов стерлингов, в зависимости от того, что больше Если ваш годовой оборот превышает 150 000 фунтов стерлингов:

- По умолчанию 2: 2%

- По умолчанию 3: 5%

- По умолчанию 4: 10% или 30 фунтов стерлингов

- По умолчанию 5: 15% или 30 фунтов стерлингов

- По умолчанию 6+: 15% или 30 фунтов стерлингов один 8 Нет хочет тратить деньги на ненужные штрафы.

Точно так же у вас есть FreshBooks, чтобы держать вас в графике, не так ли?Есть и другие финансовые санкции, на которые следует обратить внимание. Если вы отправляете возврат с ошибками по невнимательности или намеренной «неточностью», HMRC может оштрафовать вас на 100% от суммы, которую вы либо превысили, либо не декларировали. Таким образом, стоит проверить дважды, когда речь идет о сложных налоговых правилах, связанных с продажей товаров или услуг в любую страну за пределами Великобритании. То же самое и при оказании услуг за границей.

Как правило, вы должны перепроверить расчеты HMRC, потому что у вас есть только 30 дней, чтобы сообщить им, если одна из их оценок слишком низкая.Через 30 дней они могут оштрафовать вас на 30% от общей суммы оценки за то, что вы слишком долго принимаете их, это неправильно. Это их ошибка, но вы должны сообщить им, и вы должны сделать это в течение 30 дней.

Благодаря вашему превосходному решению использовать FreshBooks, вам вообще не нужно об этом беспокоиться.

Точно так же у вас есть FreshBooks, чтобы держать вас в графике, не так ли?

Точно так же у вас есть FreshBooks, чтобы держать вас в графике, не так ли?