Ндс на товар: Налог на добавленную стоимость (НДС) | ФНС России

Закупка товара за границей: НДС и таможенное оформление

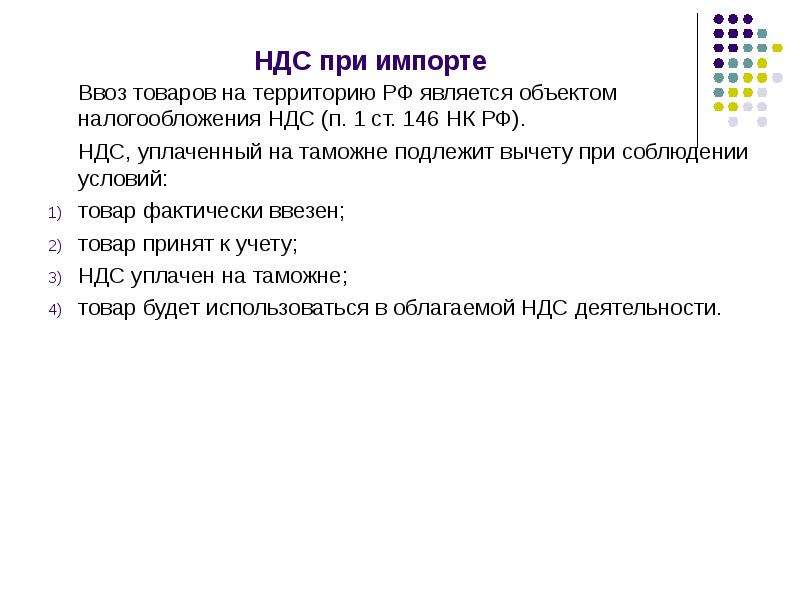

Все товары ввезённые на территорию РФ подлежат таможенному оформлению, кроме импорта из Беларуси и Казахстана. Но прежде чем приступить к декларированию на таможне, нужно будет рассчитать и заплатить НДС.

Импортный НДС

НДС — известный как налог на добавленную стоимость, при ввозе товаров станет еще одним таможенным платежом, который придется заплатить для таможенной «очистки» товаров. Если вы применяете спец.режим и раньше в своей деятельности не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

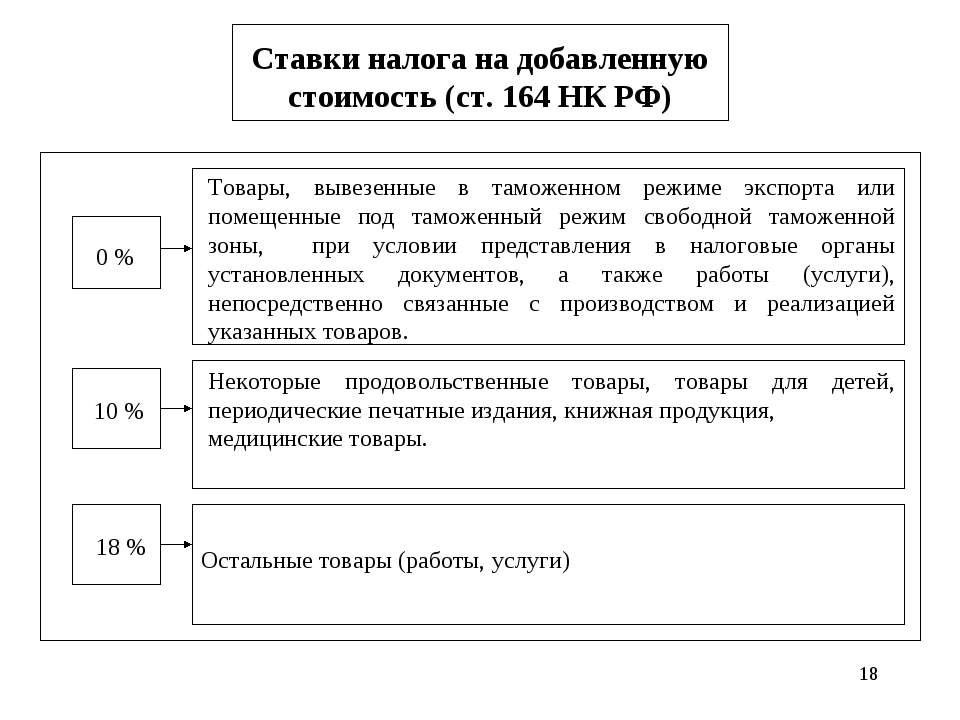

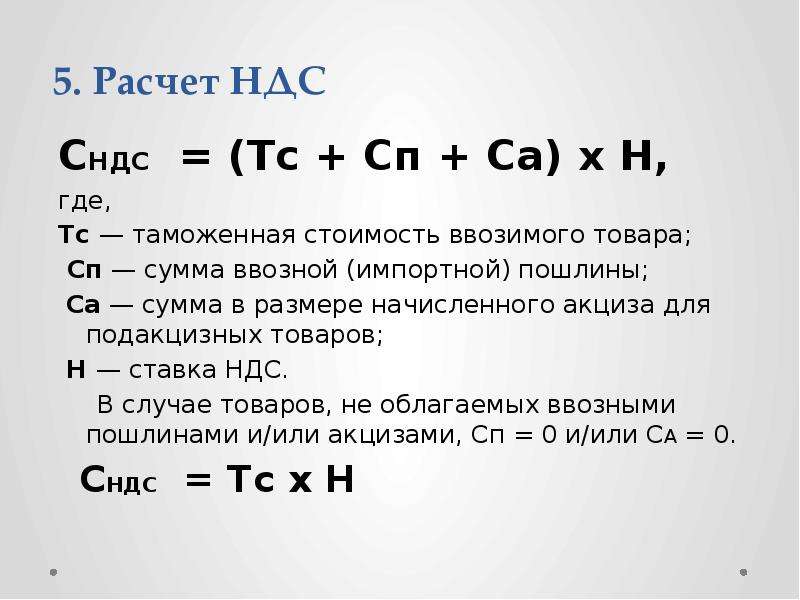

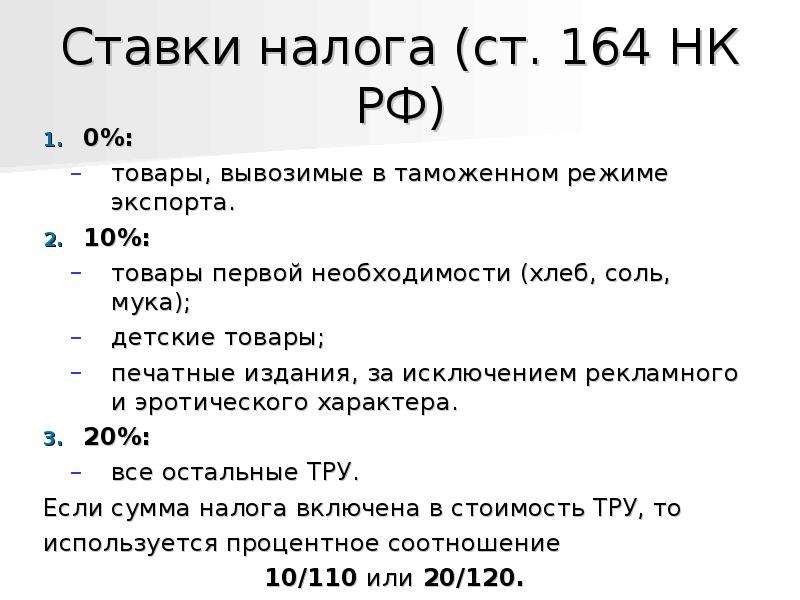

Для того, чтобы рассчитать НДС к уплате, нужно определить налоговую базу и налоговую ставку. Налоговая база для уплаты НДС складывается из таможенной стоимости ввозимого товара (о ней мы писали в первой части нашей статьи), суммы ввозной таможенной пошлины, суммы акциза. Потом все это умножается на ставку (0, 10 или 20%)

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак определить ставку для расчета НДС

150 НК РФ). Если не освобождён:

150 НК РФ). Если не освобождён:- Найдите код ввозимого товара в Едином таможенном тарифе Таможенного союза.

- Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%. Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре.

- Если товар в перечне найдёте, то он облагается по ставке 10%, если в перечне его нет, то по ставке 20%.

Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган. Исключение составляют товары, импортируемые из Беларуси и Казахстана. В этом случае вы платите НДС не на таможне, а в своей налоговой в стандартные для НДС сроки. Но об этом подробнее в конце статьи.

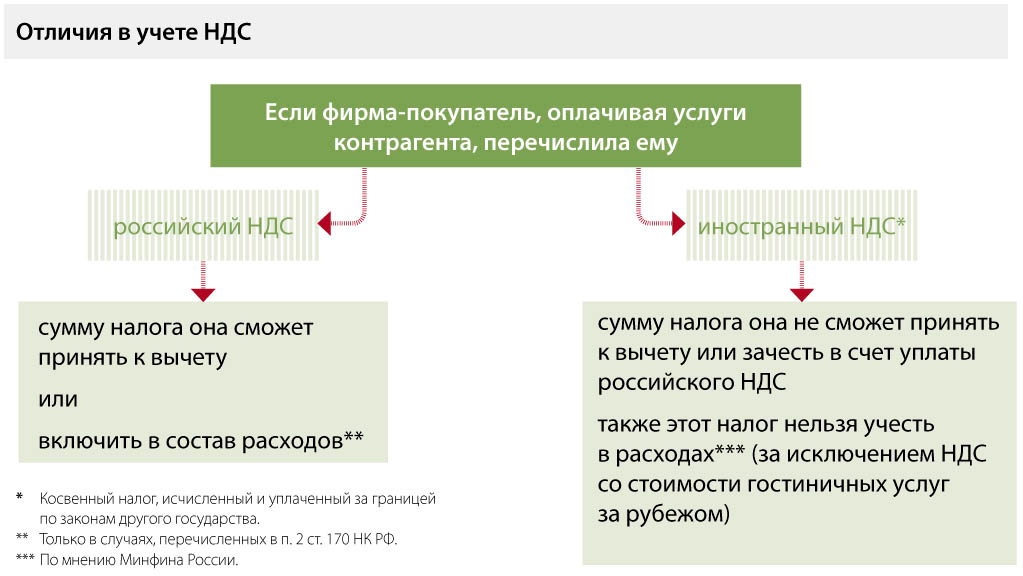

Если вы находитесь на общей системе налогообложения, то уплаченный НДС сможете принять к вычету. Если применяете УСН, то уплаченный налог является вашим расходом.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле, или поручить выполнение этой формальности таможенному брокеру — сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. Таможенным Кодексом Евразийского экономического союза установлено, что декларация подаётся до истечения сроков временного хранения товаров. Предельный срок временного хранения — 4 месяца.

В зависимости от таможенных процедур подаются разные таможенные декларации, всего их существует 4 вида. В случае, когда вы ввозите импортные товары для перепродажи их в нашей стране, вам нужно подать Декларацию на товары. Форма декларации и инструкция заполнения утверждена Решением Комиссии таможенного союза от 20 мая 2010 года N 257.

Заранее подготовьте пакет документов, который нужно будет подать вместе с таможенной декларацией:

- контракт с иностранным поставщиком

- паспорт сделки (если имеется)

- инвойс

- упаковочный лист

- разрешительные документы (сертификаты, лицензии)

- платежные документы

- документы на товар

- документы по транспортировке товара

- документы, подтверждающие сведения о декларанте.

Вместе с декларацией на бумажном носителе необходимо предоставить её электронную копию. Также существует портал таможенной службы, где вы можете задекларировать свой товар электронно с использованием электронной подписи (ЭП).

После того, как вы подадите декларацию, в течение 2 часов она будет зарегистрирована. Затем сотрудники таможенных органов проверят предоставленные документы, проанализируют таможенную декларацию, детально проверят правильность расчетов и своевременность уплаты таможенных платежей.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Хочу попробоватьИсключение: ввоз товаров из Беларуси и Казахстана

Если вы будете ввозить товары с территории стран Таможенного Союза (Беларусь и Казахстан), вам не нужно проходить таможенное оформление. При импорте товаров из стран ТС действуют иные нормы уплаты НДС и подачи документов.

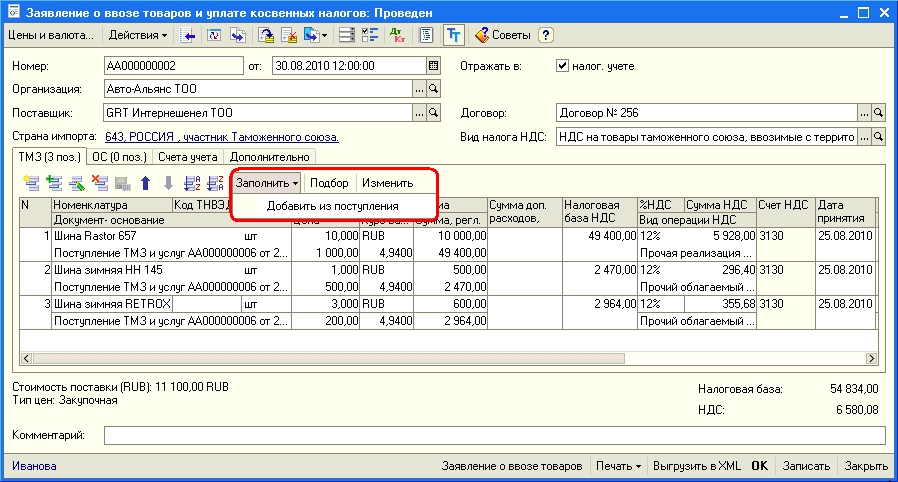

При ввозе товаров с территории Беларуси и Казахстана вам нужно будет заплатить НДС в налоговую по месту регистрации, а не в таможенный орган. Для оформления товара нужно подать в свою налоговую декларацию по косвенным налогам при импорте товаров на территорию Российской Федерации с территории государств — членов Таможенного союза (утверждена приказом ФНС РФ от 27.09.2017 N СА-7-3/765@).

Вместе с заполненной декларацией предоставьте следующие документы:

- Заявление о ввозе товаров и уплате косвенных налогов в 4х экземплярах и в электронном виде (файл установленного формата, например, на флэшке).

Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@.

Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@. - банковскую выписку, которая подтверждает уплату (переплату) косвенных налогов

- документы по транспортировке товаров

- счета-фактуры (если выставлялись)

- контракт

- информационное сообщение от поставщика (если было предоставлено)

Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@.

Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@.Срок уплаты ввозного налога и подачи документов — до 20-го числа месяца, следующего за месяцем, когда вы примете товары на учет.

Статья актуальна на

Возврат налога на добавленную стоимость

Общие положения

В цену товаров в Германии всегда входит 19% налога на добавленную стоимость (НДС). Если товар приобретается и экспортируется покупателем, постоянно проживающим за пределами Европейского Союза, сумма НДС может быть возвращена.

Как это работает?

Уже при покупке товара в Германии покупатель должен сообщить продавцу, что товар предназначен для вывоза за пределы ЕС. Продавец оформляет справку на вывоз (Ausfuhrbescheinigung). Многие магазины делегировали возврат НДС сервису Tax Free. В этих случаях вместо указанной выше справки Вы получите чек такс-фри.

При выезде с территории Германии этот чек вместе с паспортом и товарами необходимо предъявить германской таможенной службе в качестве подтверждения того, что Вы живёте за пределами ЕС и товар в действительности вывозится. В отношении товаров, упакованных в ручную кладь, компетентным органом по подтверждению вывоза является орган таможенного контроля последнего аэропорта вылета либо границы ЕС.

При наличии чека Tax Free НДС, как правило, возмещается агентством Tax Free непосредственно перед вылетом в аэропорту либо на границе. Прочие справки на вывоз следует после выезда выслать по почте в адрес продавца с просьбой о возмещении НДС.

Прочие справки на вывоз следует после выезда выслать по почте в адрес продавца с просьбой о возмещении НДС.

Подтверждение вывоза товаров германским зарубежным дипломатическим представительством

Только в обоснованных исключительных случаях, если подтверждение вывоза органами таможенного контроля Германии не было возможно, это подтверждение можно получить в отношении товаров, приобретённых в Германии, в германском дипломатическом представительстве, расположенном в Вашем консульском округе. Здесь действуют те же предпосылки, что и в таможенной службе Германии. Посольство в рамках своих полномочий решает, является ли конкретный случай исключительным.

Необходимо предъявить

- приобретённые товары, по возможности в оригинальной упаковке

- действительный паспорт со штампом о регистрации за пределами ЕС в момент приобретения товаров

- при наличии: вид на жительство

- оригинальные чеки со справкой на вывоз либо чеками Tax Free

Важные примечания

Просьба учитывать, что важной предпосылкой возврата НДС является соблюдение сроков: товар должен быть вывезен до истечения третьего месяца, отсчёт начинается с конца месяца, в котором была совершена покупка. Подтверждение вывоза невозможно, если товар приобретён в другой европейской стране, например, во Франции. Отметка о постоянном месте жительства за пределами ЕС должна стоять в паспорте уже в момент приобретения товара.

Подтверждение вывоза невозможно, если товар приобретён в другой европейской стране, например, во Франции. Отметка о постоянном месте жительства за пределами ЕС должна стоять в паспорте уже в момент приобретения товара.

НДС может быть возмещён в некоторых филиалах Технобанка

Консульский сбор

Информацию о сборах можно найти в прейскуранте консульских сборов, который представлен ниже.

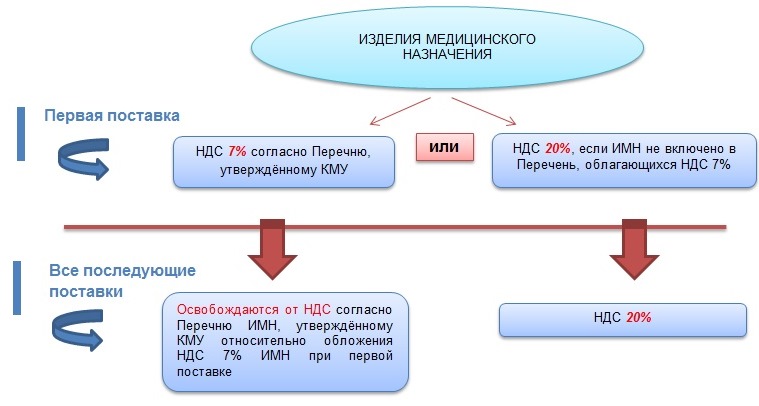

Ставка НДС при реализации товара после 1 апреля 2019 г. (если он был ввезен в РФ до этой даты)

Объектом налогообложения НДС является реализация товаров на территории Российской Федерации (статья 146 НК РФ). При этом местом реализации товаров признается территория Российской Федерации, если товар в момент начала отгрузки находится на территории Российской Федерации (статья 147 НК РФ).

Согласно пункту 1 статьи 154 НК РФ при реализации товаров налоговая база определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со статьей 105. 3 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

3 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки товаров;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

Дата отгрузки товара — это дата первого составленного вами первичного документа на имя покупателя или перевозчика, который доставит товар покупателю (Письма Минфина России от 14.03.2019 N 03-07-11/16880, от 28.08.2017 N 03-07-11/55118). Обычно это товарная или товарно-транспортная накладная.

Таким образом, обязанность по исчислению НДС у продавца возникает на дату отгрузки товаров независимо от момента приобретения товара. При этом на основании пункта 3 статьи 168 Кодекса соответствующие счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня отгрузки товаров.

При этом на основании пункта 3 статьи 168 Кодекса соответствующие счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня отгрузки товаров.

Следовательно, для налогообложения не имеет значения какая ставка применялась при приобретении товаров (при ввозе их на территорию РФ).

В момент отгрузки семян нужно определять сумму налога исходя из той ставки, которая действует для конкретного вида семян в момент отгрузки.

Дополнительно

О характере изменений, внесенных Постановлением Правительства РФ от 06.12.2018 N 1487, вступающем в силу с 1 апреля сообщаем:

Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% (Перечень ОКП) в части «Маслосемена и продукты их переработки» не изменился.

Постановлением от 06.12.2018 N 1487 внесены изменения в перечень товаров, облагаемых по ставке 10 процентов при ввозе на территорию Российской Федерации (Перечень ТН ВЭД).

В частности, появилось указание, что «Коды ТН ВЭД ЕАЭС, применяются исключительно в отношении товаров, предназначенных для использования в пищевых целях».

Таким образом, суммы налога на добавленную стоимость, уплаченные при ввозе в Российскую Федерацию семян не предназначенных для использования в пищевых целях по ставке 20 процентов, принимаются к вычету в полном объеме, несмотря на то что при реализации данного товара применяется ставка в размере 10 процентов. Такую логику Минфин России излагал в письме от 18 января 2019 г. N 03-07-11/2369. То есть при реализации семян нужно руководствоваться документацией на семена, но для реализации на территории РФ и для ввоза на территорию РФ действуют разные перечни.

Аналогичная позиция содержится в Определении Верховного Суда РФ от 14.03.2019 N 305-КГ18-19119 по делу N А41-88886/2017. Суд отметил, что, при ввозе товаров НДС администрируется таможенными органами, и ставка 10 процентов по общему правилу применяется, если ввозимый товар соответствует коду ТН ВЭД, а не коду ОКП. При этом возможна ситуация, когда установленный перечень кодов по ТН ВЭД охватывает более узкий перечень товаров в сравнении с перечнем кодов по ОКП.

Суд отметил, что, при ввозе товаров НДС администрируется таможенными органами, и ставка 10 процентов по общему правилу применяется, если ввозимый товар соответствует коду ТН ВЭД, а не коду ОКП. При этом возможна ситуация, когда установленный перечень кодов по ТН ВЭД охватывает более узкий перечень товаров в сравнении с перечнем кодов по ОКП.

Однако, вероятность налогового спора не исключена. Ранее Минфин России указывал, что если на основании ТН ВЭД ТС товары при ввозе в РФ облагаются НДС по ставке 18 процентов, то и при их реализации в РФ следует применять указанную ставку налога. Как подчеркнул Минфин России, в соответствии с п. 5 ст. 164 НК РФ при ввозе товаров в Российскую Федерацию и их реализации на данной территории должны применяться единые ставки НДС (Письмо Минфина России от 23.08.2013 N 03-07-07/34690). Такая позиция ранее тоже находила поддержку в суде. Судьи указывали, что Налоговый кодекс и Постановление Правительства РФ от 31. 12.2004 N 908 для определения льготируемых товаров ссылаются на два разных документа — Перечень в соответствии с ОКП и Перечень в соответствии с ТН ВЭД. Перечень ОКП распространяется только на товары отечественного производства. Следовательно, при реализации импортных товаров следует руководствоваться Перечнем ТН ВЭД (Постановление ФАС Московского округа от 21.08.2013 по делу N А40-150775/12-99-677).

12.2004 N 908 для определения льготируемых товаров ссылаются на два разных документа — Перечень в соответствии с ОКП и Перечень в соответствии с ТН ВЭД. Перечень ОКП распространяется только на товары отечественного производства. Следовательно, при реализации импортных товаров следует руководствоваться Перечнем ТН ВЭД (Постановление ФАС Московского округа от 21.08.2013 по делу N А40-150775/12-99-677).

Возврат НДС за товары, приобретенные в объектах торговли или общепита

Определен механизм возврата определенной части НДС

В рамках работ в этой области завершается решение технических и правовых вопросов. Уже по согласованию с соответствующими госструктурами определен уполномоченный банк, который будет вовлечен в процесс возврата определенной части НДС – этим банком является «Капитал Банк». Также завершена работа по подготовке специального портала (www.edvgerial.az) с информационной системой, на котором регистрируются обращения потребителей о возврате НДС за приобретенные товары и установлен механизм возврата определенной части НДС.

Также завершена работа по подготовке специального портала (www.edvgerial.az) с информационной системой, на котором регистрируются обращения потребителей о возврате НДС за приобретенные товары и установлен механизм возврата определенной части НДС.

Согласно правилам, при возврате определенной части НДС необходимо обратить внимание на 3 пункта. Прежде всего, потребитель должен быть физическим лицом, то есть стороной, совершающий покупку или пользующийся услугами. Во-вторых, продавец или обслуживающая сторона обязательно должны быть плательщиками НДС. Другой момент — использование продавцом кассовых аппаратов нового поколения. Возврат части НДС возможен только на объектах, где применяются кассовые аппараты нового поколения.

Что должен сделать гражданин, чтобы вернуть часть НДС?

Для возврата части НДС граждане должны зарегистрироваться на портале www.edvgerial.az, введя индивидуальный идентификационный номер удостоверения личности (FIN), дату рождения и номер мобильного телефона, после чего пользователь сможет воспользоваться электронным кабинетом и виртуальным “денежным ящиком”.

İstehlakçı alınmış malların dəyərini nağd və ya nağdsız qaydada ödəyə bilər. Nağd ödəmələr zamanı satıcı istehlakçıya onlayn nəzarət-kassa aparatının çekini təqdim etməlidir. Malların dəyəri nağdsız qaydada ödənildikdə və POS-terminal nəzarət-kassa aparatı ilə inteqrasiya olunmadıqda, istehlakçıya POS-terminaldan çıxarış da verilməlidir.

Потребитель может оплатить стоимость приобретенного товара наличными или безналичными средствами. В первом случае продавец должен предъявить потребителю онлайн-чек контрольно-кассового аппарата. При оплате в безналичном порядке без интеграции с контрольно-кассовым аппаратом POS-терминала потребителю необходимо также предоставить выписку из POS-терминала. В течение 90 дней с даты получения чека контрольно-кассового аппарата нужно ввести в электронный кабинет на портале 12-значный фискальный идентификатор чека контрольно-кассового аппарата. Пользователи приложения BirBank могут с легкостью вернуть НДС, всего-лишь просканировав через это приложение QR-код, размещенный в конце чека. Приложение BirBank должно быть загружено на номер телефона, зарегистрированный на портале. При этом запрос на возврат НДС будет автоматически отражен в электронном кабинете.

Приложение BirBank должно быть загружено на номер телефона, зарегистрированный на портале. При этом запрос на возврат НДС будет автоматически отражен в электронном кабинете.

Когда будут возвращены средства?

Информация о чеке контрольно-кассового аппарата, который потребитель вводит в систему, проверяется на соответствие в базе данных Государственной Налоговой Службы. Через 30 дней с даты печати чека 15 процентов от суммы НДС по безналичным платежам, и 10 процентов по наличным платежам размещаются в виртуальном “кошельке”, созданном уполномоченным банком при открытии электронного кабинета получателя. На собранные же средства пользователи могут осуществлять коммунальные, мобильные, интернет, ТВ, штрафные и страховые выплаты, а также переводы на внутригосударственные банковские карты. “Kapital Bank» не применяет комиссию по операциям, связанным с возвратом НДС. Возврат средств полностью осуществляется в виртуальную «денежную корзину» (при перечислении средств на банковские карты могут быть применены исключения в соответствии с тарифной графой соответствующего банка).

Отметим, что эти правила применяются для возврата части НДС, уплаченного за оказанные услуги, товары, приобретенные в супермаркетах и других объектах розничной торговли, ресторанах и кафе. НДС, уплаченный при покупке нефтепродуктов на АЗС, возврату не подлежит.

Подорожание за ночь на 21%: китайские торговцы сами включили в цену НДС

С 1 июля 2021 года в Литве отменяется льготный НДС на импортные товары стоимостью до 22 евро. Эти изменения сразу стали видны на торговых платформах.

Платформа Wish сообщает своим покупателям о необходимости платить НДС, он был включен в цены

«НДС сейчас облагаются все товары, импортируемые в ЕС. Wish сделала все со своей стороны, чтобы у вас было как можно меньше неудобств», – сказано на сайте Wish. Кроме того, упоминается, что это ускорит доставку товаров.

«Цены по-прежнему остаются приемлемыми. НДС облагаются все местные и международные товары, это распространяется на всех розничных торговцев. Однако Wish работает напрямую с торговцами, поэтому цены останутся низкими», – сказано на сайте.

Однако Wish работает напрямую с торговцами, поэтому цены останутся низкими», – сказано на сайте.

На сайте Aliexpress также НДС автоматически включен в цены с 1 июля.

Ранее китайские торговцы, высылая дорогие посылки, указывали небольшую цену, так покупатели не платили НДС.

Пока такие платформы как Gearbest, Banggood не указывают, включен ли НДС в цену, есть риск, что НДС может быть не уплачен, тогда покупатель должен декларировать товар и платить налоги самостоятельно.

Когда торговцы сами собирают НДС, схема доставки упрощается, поскольку НДС уплачен, в таможенной декларации указывают специальный код, и посылку вручают покупателю.

Для облегчения и упрощения процедуры уплаты и декларации НДС, во всем ЕС с 1 июля 2021 года вступает в силу единый порядок налогообложения товаров третьих стран IOSS.

«Литовская почта» отмечает, что если покупатель уплатил НДС во время оплаты товара, то при выдаче посылки покупатель будет заполнять только формальную декларацию импорта товара.

«В таком случае дополнительная информация от клиента требуется только в исключительных случаях, если этого потребует таможня», – пояснили специалисты.

Представители почты оставляют за собой право с 1 октября ввести плату за администрирование в размере 1 евро, если эта процедура потребует больше работы, но эта плата необязательно будет введена.

Ставки НДС на различные товары и услуги

Введение

Если вы зарегистрированы, вы должны взимать НДС при осуществлении налогооблагаемых поставок.

Что квалифицируется, и ставка НДС, которую вы взимаете, зависит от типа товаров или услуг, которые вы предоставляете.

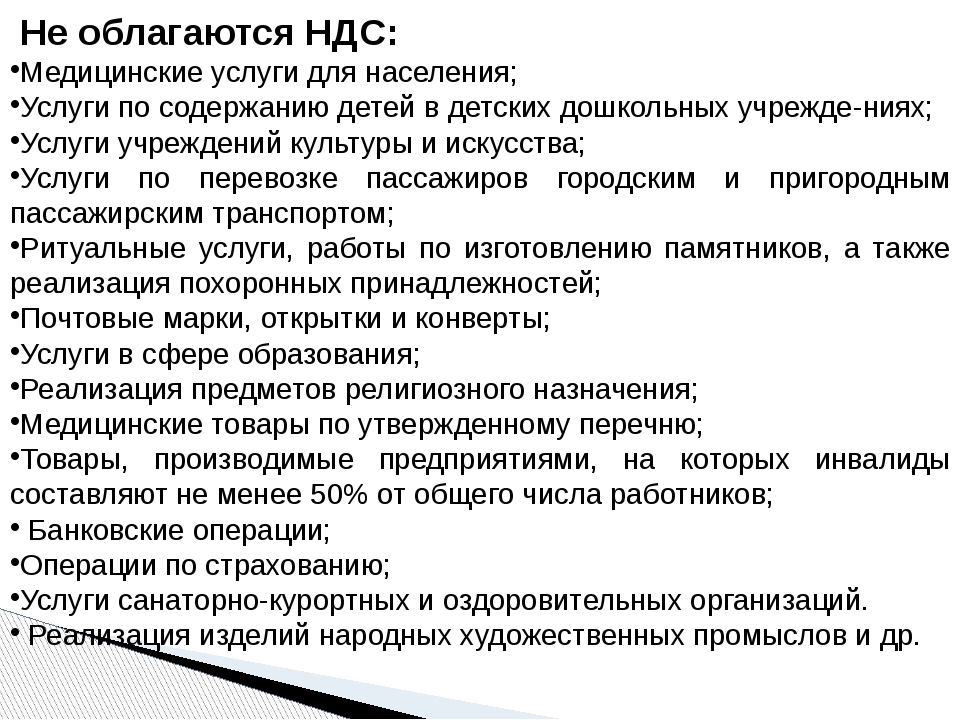

Не облагаются НДС товары или услуги, которые:

- освобожден от НДС

- вне сферы действия системы НДС Великобритании

Этот справочник по товарам и услугам и их ставкам НДС не является полным списком.Вы можете ознакомиться с полным списком уведомлений об НДС для товаров и услуг, не включенных в данное руководство.

Условия ставки НДС

Эти ставки могут применяться только при соблюдении определенных условий или при определенных обстоятельствах, в зависимости от некоторых или всех следующих условий:

- кто их предоставляет или покупает

- там, где они предоставляются

- как они выставлены на продажу

- точный характер товаров или услуг

- получите ли вы необходимые доказательства

- правильно ли вы ведете записи

- предоставлены ли им другие товары и услуги

Могут действовать и другие условия.

Существуют также специальные правила НДС для определенных профессий, таких как строительство и благотворительность, которые влияют на то, как вы учитываете НДС, сколько вы должны заплатить и сколько вы можете вернуть.

Международная торговля

Товары, экспортируемые за пределы Великобритании, облагаются нулевой ставкой при соблюдении условий. Подробнее об НДС на товары, отправляемые за границу, читайте .

Продукты питания и напитки, животные, корма для животных, растения и семена

Еда и напитки для потребления человеком обычно имеют нулевой рейтинг, но некоторые предметы всегда имеют стандартный рейтинг.К ним относятся кейтеринг, алкогольные напитки, кондитерские изделия, чипсы и несладкие закуски, горячее питание, спортивные напитки, горячие блюда на вынос, мороженое, безалкогольные напитки и минеральная вода.

Рестораны всегда должны взимать НДС со всего, что съедено в их помещениях или в местах общего пользования, предназначенных для использования их клиентами, например, за общими столами в торговом центре или на фуд-кортах в аэропорту.

Кроме того, рестораны и продавцы еды на вынос должны взимать НДС со всех горячих блюд на вынос и доставки на дом, но не должны взимать НДС с холодных блюд на вынос, за исключением случаев, когда их едят в специально отведенном месте.

С 15 июля 2020 г. по 31 марта 2021 г. некоторые поставки общественного питания и горячих блюд на вынос, которые обычно облагаются налогом по стандартной ставке НДС, будут облагаться сниженной ставкой в размере 5%.

Некоторые животные, корма для животных, растения и семена также имеют нулевую ставку, но только при соблюдении условий, указанных в следующих уведомлениях об НДС, однако продукты, упакованные как корм для домашних животных, имеют стандартную ставку.

Узнайте больше о:

Спорт, отдых, культура и антиквариат

Спорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Занятия физкультурой и спортом | Освобожден | Уведомление об НДС 701/45 |

Досуг

Культура

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Плата за вход, взимаемая государственными органами или уполномоченными органами культуры на определенные культурные мероприятия, такие как посещение музеев, художественных выставок, зоопарков и представлений | Освобожден | Уведомление об НДС 701/47 |

Антиквариат

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

Антиквариат, произведения искусства и т. п. (как активы исторических домов), проданные по частному договору в государственные коллекции п. (как активы исторических домов), проданные по частному договору в государственные коллекции | Освобожден | Уведомление об НДС 701/12 |

| Антиквариат, произведения искусства и т.п. (как активы исторических домов), используемые для погашения долга по налогу или налогу на недвижимость перед HMRC | Освобожден | Уведомление об НДС 701/12 |

Здравоохранение, образование, социальное обеспечение и благотворительность

Благотворительность

Благосостояние

Здоровье

Образование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Образование, профессиональная подготовка и другие сопутствующие услуги, предоставляемые соответствующим органом, таким как школа, колледж или университет | Освобожден | Уведомление об НДС 701/30 |

Энергетика, коммунальные услуги, энергетика и энергосбережение, отопление

Мощность

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Электроэнергия для бытовых и жилых нужд или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартный рейтинг — Уведомление об НДС 701/19. |

| Газ для бытового и бытового использования или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартный рейтинг — Уведомление об НДС 701/19. |

| Печное топливо для бытового и бытового использования или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартный рейтинг — Уведомление об НДС 701/19. |

| Твердое топливо для бытового и бытового использования или для некоммерческого использования благотворительной организацией | 5% | Топливо для коммерческого использования обычно имеет стандартный рейтинг — Уведомление об НДС 701/19. |

Коммунальные услуги

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Выгребные ямы, септиктенки или аналогичные (бытовые) – опорожнение | 0% | Опорожнение промышленных выгребных ям, септических емкостей и т. п. является стандартным — Уведомление об НДС 701/16. п. является стандартным — Уведомление об НДС 701/16. |

| Канализационные услуги, предоставляемые бытовым или промышленным потребителям | 0% | Очистка, разблокировка или техническое обслуживание канализации и водостоков входят в стандартную стоимость — Уведомление об НДС 701/16. |

| Водоснабжение домохозяйств | 0% | Вода, подаваемая промышленным потребителям, стандартная – Уведомление об НДС 701/16 |

Энергосберегающие материалы, устанавливаемые в жилых домах и зданиях соответствующего бытового назначения

Чтобы иметь право на льготную ставку, вы должны быть старше 60 лет или получать какие-либо льготы, перечисленные в Уведомлении об НДС 708/6.

В качестве альтернативы вы можете иметь право на льготную ставку на продукты, если их общая стоимость (без учета НДС) не превышает 60% стоимости установки продуктов (без учета НДС). Если ваши продукты стоят более 60% от стоимости установки, вы будете иметь право только на сниженную ставку на установку.

Если ваши продукты стоят более 60% от стоимости установки, вы будете иметь право только на сниженную ставку на установку.

Отопительное оборудование и подключение к газоснабжению (в той мере, в какой они финансируются за счет средств определенных спонсоров лицам старше 60 лет или получающим определенные пособия)

| Установленные товары | Ставка НДС | Дополнительная информация |

|---|---|---|

| Закрытые кассеты для твердого топлива | 5% | Уведомление об НДС 708/6 |

| Электрические двойные погружные водонагреватели с баками для горячей воды с заводской изоляцией | 5% | Уведомление об НДС 708/6 |

| Электрические нагреватели | 5% | Уведомление об НДС 708/6 |

| Газовые котлы | 5% | Уведомление об НДС 708/6 |

| Комнатные газовые обогреватели с термостатическим управлением | 5% | Уведомление об НДС 708/6 |

| Котлы на жидком топливе | 5% | Уведомление об НДС 708/6 |

| Радиаторы | 5% | Уведомление об НДС 708/6 |

| Установка, ремонт и техническое обслуживание котла, радиаторов, трубопроводов и органов управления, образующих систему центрального отопления (включая микротеплоэнергетические системы) | 5% | Уведомление об НДС 708/6 |

Установка, ремонт и техническое обслуживание систем отопления с использованием возобновляемых источников. Это означает системы обогрева помещений или воды, которые используют энергию из: возобновляемых источников, включая солнечную, ветровую и гидроэлектроэнергию; или вблизи возобновляемых источников, включая наземное и воздушное тепло Это означает системы обогрева помещений или воды, которые используют энергию из: возобновляемых источников, включая солнечную, ветровую и гидроэлектроэнергию; или вблизи возобновляемых источников, включая наземное и воздушное тепло | 5% | Уведомление об НДС 708/6 |

| Подключение или повторное подключение к сети газоснабжения | 5% | Уведомление об НДС 708/6 |

Строительство, земля и имущество

Строительство и строительство

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Существенная реконструкция охраняемых зданий, которые являются зданиями, используемыми в качестве жилья, для соответствующих жилых целей или для соответствующих благотворительных целей | 0% | Уведомление об НДС 708 |

| Устройство ванной комнаты или туалета, устройство пандусов и расширение дверных проемов или проходов для инвалидов в собственном доме | 0% | Строительные услуги для инвалидов |

| Строительство и первая продажа в собственность или долгосрочную аренду нового здания для соответствующей благотворительной цели | 0% | Уведомление об НДС 708 |

| Строительство и первая продажа в собственность или долгосрочную аренду нового здания для соответствующих жилых целей | 0% | Уведомление об НДС 708 |

| Строительство и первая продажа в собственность или долгосрочную аренду новых жилых зданий | 0% | Уведомление об НДС 708 |

| Переоборудование существующих помещений путем увеличения количества жилых помещений в здании | 5% | Уведомление об НДС 708 |

| Ремонт жилья, пустовавшего не менее 2 лет | 5% | Уведомление об НДС 708 |

| Первая продажа в собственность или долгосрочную аренду коммерческого здания, переоборудованного в жилое помещение или жилые помещения | 0% | Уведомление об НДС 708 |

| Продажа в собственность или долгосрочную аренду зданий, переоборудованных для соответствующих жилых целей | 0% | Уведомление об НДС 708 |

| Продажа в собственность или долгосрочную аренду зданий, переоборудованных для соответствующих благотворительных целей | 0% | Уведомление об НДС 708 |

Земля и имущество

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Гаражи или парковочные места, сдаваемые вместе с жилыми помещениями (по договорам краткосрочной аренды) для постоянного проживания | Освобожден | Гаражи или помещения, специально предназначенные для парковки, имеют стандартную ставку — Уведомление об НДС 742 |

| Парковка – разрешение или лицензия на занятие земельного участка, на котором имеется случайная парковка | Освобожден | Уведомление об НДС 742 |

| Имущество, земля и здания – грант или лицензия на владение землей или зданиями | Освобожден | Уведомление об НДС 742 |

| Продажа или долгосрочная аренда нового жилья с гаражом или парковочным местом | 0% | Уведомление об НДС 708 |

Транспорт, грузоперевозки, путешествия и транспортные средства

Транспорт

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Ремонт и техническое обслуживание самолетов | 0% | Уведомление об НДС 744C |

Грузовые перевозки

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Грузовые перевозки в или из места за пределами Великобритании | 0% | Внутренние грузовые перевозки имеют стандартную ставку, если только они не являются внутренним этапом грузовых перевозок между Великобританией и другой страной (0%). – Уведомление об НДС 744B. – Уведомление об НДС 744B. |

| Грузовые контейнеры – продажа, аренда или прокат за пределами Великобритании и ЕС | 0% | Уведомление об НДС 703/1 |

| Международные грузовые перевозки в Великобритании и ее территориальных водах | 0% | Уведомление об НДС 744B |

Поездки

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Причалы плавучих домов | Освобожден | Уведомление об НДС 742 |

| Парковочные места или гаражи с причалами для плавучих домов | Освобожден | Уведомление об НДС 742 |

| Пассажирские перевозки на транспортных средствах, судах или самолетах, перевозящих не менее 10 пассажиров | 0% | Уведомление об НДС 744A |

| Плата за пользование мостами, туннелями и дорогами, находящимися в ведении государственных органов | Не облагается НДС | Частные сборы за проезд по мостам, туннелям и дорогам имеют стандартную ставку — Уведомление об НДС 700 |

Транспортные средства

Полиграфия, почтовые расходы, публикации – книги, журналы и газеты

Печать

Почтовая оплата

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

Почтовые услуги прямой почтовой рассылки, отвечающие всем условиям Уведомления об НДС 700/24 3. 2 и 3.3 2 и 3.3 | Не облагается НДС | Уведомление об НДС 700/24 |

| Почтовые расходы, упаковка и доставка в пределах Великобритании включены в договор купли-продажи, но оплачиваются отдельно, например, заказ по почте | По той же ставке, что и товары, доставленные или отправленные | Почтовые расходы, упаковка и доставка в пределах Великобритании, оплачиваемые как дополнительные услуги, всегда оплачиваются по стандартной ставке — Уведомление об НДС 700/24. |

| Государственные почтовые услуги, предоставляемые Королевской почтой в соответствии с обязательством универсального обслуживания | Освобожден | Стандартные услуги Royal Mail первого и второго класса, например |

| Прочие почтовые услуги, на которые не распространяются обязательства универсального обслуживания | Стандартный | Поставки, не подпадающие под регулирование |

Публикации

Одежда и обувь

Средства защиты и безопасности

Финансовые услуги и инвестиции, страхование

Финансовые услуги и инвестиции

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Финансовые услуги, включая выпуск, передачу или получение денег, ценные бумаги в обмен на деньги или платежные поручения, или операции с ними | Освобожден | Уведомление об НДС 701/49 |

| Предоставление кредита, такого как ссуда | Освобожден | Уведомление об НДС 701/49 |

| Управление кредитом лицом, предоставившим его | Освобожден | Уведомление об НДС 701/49 |

| Предоставление кредита в рассрочку, например, покупка в рассрочку | Освобожден | Уведомление об НДС 701/49 |

| Предоставление квалифицированных услуг финансового посредника | Освобожден | Уведомление об НДС 701/49 |

| Выпуск, передача или обращение с ценными бумагами, включая акции и облигации | Освобожден | Уведомление об НДС 701/49 |

| Операции по текущему, депозитному или сберегательному счету | Освобожден | Уведомление об НДС 701/49 |

| Управление квалифицированным специальным инвестиционным фондом | Освобожден | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые как отдельный элемент, но с другими товарами или услугами | Освобожден | Уведомление об НДС 701/49 |

| Финансовые услуги, предоставляемые как часть единой поставки с другими товарами или услугами | Освобождается, если финансовые услуги являются основным элементом предложения | Уведомление об НДС 701/49 |

| Золотые инвестиционные монеты | Освобожден | Уведомление об НДС 701/21 |

Страхование

| Товары или услуги | Ставка НДС | Дополнительная информация |

|---|---|---|

| Подписка товарищеского общества на предоставление страховки | Освобожден | Уведомление об НДС 701/36 |

| Страховые и перестраховочные операции | Освобожден | Уведомление об НДС 701/36 |

| Страховые брокеры и агенты, действующие в качестве посредников | Освобожден | Уведомление об НДС 701/36 |

| Страхование, предоставляемое как отдельный элемент, но с другими товарами или услугами | Освобожден | Уведомление об НДС 701/36 |

| Страхование, поставляемое как часть единой поставки с другими товарами или услугами | Освобождается, если страхование является основным элементом предложения | Уведомление об НДС 701/36 |

Экспорт, отправка товаров за границу и взимание НДС

Обзор

Если вы продаете, отправляете или перемещаете товары за пределы Великобритании, обычно вам не нужно взимать с них НДС. Вы можете обнулить большинство экспортных операций из:

Вы можете обнулить большинство экспортных операций из:

- Великобритания в любой пункт назначения за пределами Великобритании

- Северная Ирландия в пункт назначения за пределами Великобритании и ЕС

Товары, отправляемые почтой

Вы можете использовать нулевую ставку для товаров, отправляемых по почте на адрес за пределами Великобритании, за исключением случаев, когда они отправляются из Северной Ирландии в страну ЕС.

Вам необходимо использовать форму «Свидетельство о провозе товаров форма 132» или запросить справку о провозе на почте.Если вы пользуетесь почтой Royal Mail Parcel Force, вам выдадут пакет с отчетными документами, экспортно-таможенной декларацией и копией квитанции. Транспортный пакет идет вместе с товаром. Для продаж из Северной Ирландии клиентам из ЕС вам не нужно заполнять форму экспортной таможенной декларации.

Отправка курьером

Если вы пользуетесь курьерской службой или службой экспресс-доставки, вам, как правило, присваивается номер накладной авиакомпании для каждой отправки. Это приемлемое доказательство того, что товар уехал за границу.В противном случае они дадут вам копию квитанции об отправке таможенного пакета.

Это приемлемое доказательство того, что товар уехал за границу.В противном случае они дадут вам копию квитанции об отправке таможенного пакета.

Получение клиентом

Если ваш клиент принимает меры для получения товаров от вас, вы должны быть уверены, как и когда товары покидают Великобританию, и какие доказательства вывоза они вам предоставят, прежде чем вы согласитесь не взимать НДС. Если у вас есть какие-либо сомнения, вы должны взять залог, равный НДС, который будет взиматься. Вы можете вернуть депозит, если они предоставят вам доказательства того, что товар покинул страну в установленные сроки.

НДС на экспорт

НДС — это налог на товары, используемые в Великобритании, и вы не взимаете НДС, если товары экспортируются из:

- Великобритания в пункт назначения за пределами Великобритании

- Северная Ирландия в пункт назначения за пределами Великобритании и ЕС.

Вы можете получить нулевую ставку при продаже, если получите и сохраните свидетельство о вывозе и соблюдаете все остальные условия. Вы также должны убедиться, что товар экспортируется, и вы должны получить подтверждение в течение 3 месяцев с момента продажи.Это может быть дольше для товаров, которые нуждаются в обработке перед экспортом, и для чистокровных скаковых лошадей.

Вы также должны убедиться, что товар экспортируется, и вы должны получить подтверждение в течение 3 месяцев с момента продажи.Это может быть дольше для товаров, которые нуждаются в обработке перед экспортом, и для чистокровных скаковых лошадей.

Дата продажи – более ранний день, когда вы:

- отправить товар вашему клиенту

- получить за них полную оплату

Вы не должны продавать с нулевой ставкой, если ваш клиент просит вас доставить его на адрес в Великобритании. Если клиент организует получение их от вас (косвенный экспорт), вы можете иметь возможность обнулить продажу, если вы соответствуете определенным условиям нулевого рейтинга.

Товары, которые вы временно экспортируете или отправляете на продажу или возвращаете

Продажа не состоялась, и вам не нужно платить НДС в Великобритании при возврате товара, если вы отправляете товар за пределы Великобритании из Великобритании или за пределы Великобритании и ЕС из Северной Ирландии:

- временно для выставки,

- продавать товары по распродаже или возвращать и они возвращаются

Дополнительная информация о том, что делать при временном вывозе товаров из Великобритании.

Товары из Северной Ирландии, обработанные в ЕС перед экспортом

Вы можете продавать товары из Северной Ирландии покупателю, не входящему в ЕС, но сначала отправить их на обработку в компанию из ЕС. Вы по-прежнему можете продавать с нулевой ставкой, если:

- товары доставляются в ЕС, а не продаются им

- бизнес ЕС не использует товары, он только перерабатывает их на экспорт

Кроме того, в ваших записях должно быть указано:

- имя и адрес клиента

- дата и номер счета

- Описание, количество и стоимость товаров

- имя и адрес процессора ЕС

- дата, до которой товары должны быть вывезены

- подтверждение экспорта и дата фактического экспорта

Если товары должны быть обработаны в ЕС после того, как они покидают вас, но до того, как они будут окончательно экспортированы, срок составляет 6 месяцев.

Вы можете попросить своего экспедитора, судоходную компанию, авиакомпанию или другого агента оформить документы. Подробнее о назначении экспортного агента см. в Уведомлении об НДС 703.

Подробнее о назначении экспортного агента см. в Уведомлении об НДС 703.

Ускорение и упрощение процесса экспорта

Национальная экспортная система ( NES ) позволяет отправлять экспортную документацию в HMRC в электронном виде. Это делает экспорт ваших товаров быстрее и проще.

Получение идентификационного номера таможни

Если вы планируете экспортировать товары, вы должны получить регистрационный и идентификационный номер экономического оператора ( EORI ).

Подтверждение экспорта

для нулевой ставки вашего экспорта вам необходимо документальное подтверждение вывоза товаров либо:

- Великобритания из Великобритании

- Великобритания и ЕС из Северной Ирландии

Это могут быть коммерческие или официальные доказательства. Если вы не получите эти доказательства вовремя, вам придется отчитываться по НДС при возврате.

Если вы используете Национальную экспортную систему, вы автоматически получите электронное сообщение об отправке товаров, когда товары покинут Великобританию, и это является приемлемым официальным доказательством.

В дополнение к доказательствам того, что товары физически ушли, вам необходимо иметь дополнительные доказательства, например, в вашей системе учета, чтобы показать, что транзакция имела место.

Вы должны хранить улики в течение 6 лет. HMRC может запросить его, и если мы сочтем его неудовлетворительным, вам, возможно, придется заплатить НДС за товары или услуги, которые вы продали. Если вы не можете получить это подтверждение вовремя, вы должны будете отчитаться по НДС в своей декларации.

Экспорт на Нормандские острова

Для акцизных товаров или товаров, подлежащих таможенному контролю, экспортируемых на Нормандские острова, требуется декларация единого административного документа ( SAD ) по форме C88. Сделать это можно через Национальную экспортную систему экспортных деклараций.

Сделать это можно через Национальную экспортную систему экспортных деклараций.

Другим товарам нужно либо:

- оптовая декларация Национальной экспортной системы судоходной линии, подкрепленная отдельными накладными и таможенными декларациями ( CNCD )

- индивидуальных деклараций Национальной экспортной системы, которые вы подаете

Экспорт через страны ЕС из Северной Ирландии

Если вы отправляете товары автомобильным транспортом из Северной Ирландии через ЕС до того, как они будут окончательно экспортированы, вам потребуется:

- официальное подтверждение экспорта для НДС, либо форма C88 ( SAD ), либо форма Национальной экспортной системы, заверенная в таможне выезда из ЕС

- коммерческий транспорт свидетельствует о том, что товар покинул пределы ЕС

Если у вас нет ни одного из них, вы не можете получить нулевую ставку при продаже.

Экспорт в багаже пассажиров

Товары, экспортируемые в коммерческих целях, рассматриваются как товары в багаже.

Предметы личного пользования, вывозимые из Северной Ирландии посетителями в их багаже, могут продаваться в соответствии со Схемой розничного экспорта с НДС. .

Учет и учет НДС при экспорте

Вам нужно будет вести несколько записей по НДС на экспорт:

- копии счетов-фактур и других торговых документов

- ваш регистр временных перемещений

- свидетельство о вывозе

Внесите данные о продажах в графу 6 декларации по НДС.

НДС: льготная ставка на проживание, проживание и развлечения

Как было объявлено в бюджете на 2021 год, правительство примет законы:

- продлить действие временной пониженной ставки НДС в размере 5% до 30 сентября 2021 г.

- подготовиться к новой ставке 12,5% с 1 октября 2021 года по 31 марта 2022 года

Поставки, к которым будут применяться временные сниженные ставки, остаются прежними.

8 июля 2020 года правительство объявило, что предприятиям, зарегистрированным в качестве плательщика НДС, разрешено применять временную сниженную ставку НДС на 5% к определенным поставкам, связанным с:

- гостеприимство

- гостиница и жилье для отдыха

- вход в определенные достопримечательности

Временно сниженная ставка будет применяться к поставкам, осуществляемым в период с 15 июля 2020 г. по 31 марта 2021 г.

Эти изменения вносятся в качестве экстренного ответа на пандемию коронавируса (COVID-19) для поддержки предприятий, серьезно пострадавших от принудительного закрытия и мер социального дистанцирования.

Гостеприимство

Если вы поставляете продукты питания и безалкогольные напитки для потребления в вашем помещении, например, в ресторан, кафе или паб, в настоящее время вы обязаны взимать НДС по стандартной ставке 20%. Однако при осуществлении этих поставок в период с 15 июля 2020 г. по 31 марта 2021 г. вам нужно будет взимать только 5%.

вам нужно будет взимать только 5%.

Вы также сможете облагать льготной ставкой НДС свои поставки горячих блюд на вынос и горячих безалкогольных напитков на вынос.

Дополнительную информацию о том, как эти изменения применяются к вашему бизнесу, можно найти в разделе «Обслуживание, еда на вынос» (Уведомление об НДС 709/1).

Гостиница и жилье для отдыха

Вы также сможете воспользоваться временной сниженной ставкой, если:

- предоставление спальных мест в гостинице или аналогичном учреждении

- производить определенные поставки жилья для отдыха

- Плата за места для караванов и связанные с ними объекты

- Плата за места для палаток или кемпинги

Дополнительную информацию о том, как эти изменения применяются к вашему бизнесу, можно найти в разделе Гостиницы и жилье для отдыха (Уведомление об НДС 709/3).

Посещение некоторых достопримечательностей

Если вы взимаете плату за посещение определенных достопримечательностей, где товары в настоящее время имеют стандартную ставку, вам нужно будет взимать только сниженную ставку НДС в период с 15 июля 2020 г. по 31 марта 2021 г.

по 31 марта 2021 г.

Однако, если плата, которую вы взимаете за вход, в настоящее время освобождена от платы, она будет иметь приоритет, и ваши припасы не будут претендовать на пониженную ставку.

Дополнительную информацию о том, как эти изменения применяются к вашему бизнесу, можно найти в разделе НДС: Плата за посещение достопримечательностей.

Схема фиксированной ставки

Если вы представляете малый бизнес и используете схему единой ставки для упрощения расчета НДС, вам следует знать, что некоторые проценты были снижены в соответствии с введением временной сниженной ставки НДС.

Дополнительную информацию можно найти в схеме единой ставки НДС.

Маржинальная схема туроператоров

Если вы представляете бизнес, который покупает и перепродает поездки, проживание и некоторые другие услуги, и вы действуете от своего имени, вы можете использовать Схему маржи туроператоров, чтобы упростить свои расчеты.

Дополнительную информацию о том, как введение временной сниженной ставки НДС повлияет на ваши расчеты, можно найти в Схеме маржи туроператоров (Уведомление об НДС 709/5).

Учет поставок, которые охватывают временно сниженную ставку

В большинстве случаев вы просто будете учитывать НДС по ставке 5% для поставок, осуществленных в период с 15 июля 2020 г. по 31 марта 2021 г. Однако могут быть ситуации, когда вы получаете платежи или выставляете счета-фактуры до 15 июля 2020 г. для поставок, которые осуществляются или после 15 июля 2020 года.

Дополнительную информацию об этом можно найти в разделах с 30.7.4 по 30.9.2 руководства по НДС (Уведомление об НДС 700).

Розничные схемы

Предприятиям общественного питания, использующим схемы розничной торговли, возможно, придется изменить свои системы учета на период с 15 июля 2020 года по 31 марта 2021 года.

Если у вас есть индивидуальное соглашение о розничной схеме, вам следует просмотреть его и, если вы считаете, что необходимо внести изменения, обратитесь к менеджеру по соблюдению требований к клиентам крупного бизнеса, или, если вы не являетесь клиентом крупного бизнеса, вам следует связаться с Kamran. Хуссейн@hmrc.gov.uk.

Хуссейн@hmrc.gov.uk.

Предприятия общественного питания, осуществляющие адаптацию общественного питания

Если ваш оборот составляет от 1 до 130 миллионов фунтов стерлингов и вы используете метод адаптации общественного питания, ранее согласованный с HMRC, вы можете изменить схему без предварительного согласования на период, при условии, что расчет дает справедливый и разумный результат. Затем вы должны вернуться к предыдущей схеме.

Вы должны хранить записи о том, как вы изменили схему, как часть вашей деловой документации.

Чтобы узнать больше об адаптации общественного питания, прочитайте раздел 7 Уведомления 727.

Предприятия общественного питания, использующие схему прямого расчета

Если все ваши продажи осуществляются по сниженной ставке, то сниженная ставка будет применяться к вашей ежедневной валовой выручке в течение периода.

Если у вас смешанные поставки и ваша касса не запрограммирована на учет различных ставок, вы можете применить принципы схемы прямого расчета, если это уместно, к товарам со стандартной ставкой. В противном случае вы должны произвести справедливое и разумное распределение и сохранить свою работу как часть своей деловой документации.

В противном случае вы должны произвести справедливое и разумное распределение и сохранить свою работу как часть своей деловой документации.

Расчет и отчетность по НДС на импорт товаров

После того, как сводка декларации будет сверена со счетами, вы готовы к расчету цифр, которые должны быть введены по статьям «Импорт товаров» в декларации по НДС. Базой для исчисления импортного НДС является сумма статистической величины + таможенные пошлины, налоги:

Статистическое значение

Под «статистической стоимостью» мы подразумеваем совокупную стоимость импорта, которую Статистическое управление Норвегии требует указать в таможенной декларации.Это значение является суммой нескольких значений в импорте.

Статистическая стоимость указана в пункте 46 таможенной декларации и представляет собой стоимость импорта в норвежских кронах.

Существуют некоторые исключения из общего правила, согласно которому база НДС = статистическая стоимость + таможенные и другие пошлины. Это относится, например, к импорту произведений искусства, стоматологических работ и реимпорту после ремонта, обработки или адаптации. Подробнее об исключениях читайте в руководстве по НДС (только на норвежском языке).

Это относится, например, к импорту произведений искусства, стоматологических работ и реимпорту после ремонта, обработки или адаптации. Подробнее об исключениях читайте в руководстве по НДС (только на норвежском языке).

В таможенной декларации они имеют специальные коды процедур под заголовком 37. Существуют также другие правила, которые влияют на таможенную стоимость.

Норвежская таможня может предоставить дополнительную информацию о таможенной стоимости.

Таможенные и другие пошлины

Вы найдете таможенные пошлины и другие налоги, такие как акцизный сбор, налог на исследования и т. д. в пункте 47 таможенной декларации.

Другие обязанности могут включать:

- Акциз, если он указан в таможенной декларации

- Налог на исследования

Вы должны сложить все пошлины и налоги, указанные в пункте 47.Вы должны добавить эту сумму к статистическому значению, чтобы получить базу для НДС.

Найти таможенные пошлины и другие пошлины

Пример | Итого |

Таможенная пошлина | 1000 норвежских крон |

Акцизы | 500 норвежских крон |

Налог на исследования | 200 норвежских крон |

Сумма, которую необходимо добавить к статистическому значению | 1 700 норвежских крон |

|

|

Добавить таможенную стоимость и таможенную пошлину и другие налоги

| Пример | Итого |

| Статистическое значение | 3000 норвежских крон |

+ | Таможенные и другие пошлины | 1700 норвежских крон |

= | НДС | 4700 норвежских крон

|

НДС на товары и услуги из других стран ЕС

Если у вас есть бизнес или постоянное местонахождение в Нидерландах и вы покупаете товары или услуги в другой стране ЕС, вам, как правило, необходимо платить налог на добавленную стоимость (НДС или omzetbelasting, на голландском языке) в Нидерландах относительно этих покупок. В этом случае вы сами рассчитываете НДС и указываете его в декларации по НДС. Используете ли вы товары или услуги для коммерческой деятельности, облагаемой налогом на добавленную стоимость? Затем вы можете вычесть НДС как входной налог.

В этом случае вы сами рассчитываете НДС и указываете его в декларации по НДС. Используете ли вы товары или услуги для коммерческой деятельности, облагаемой налогом на добавленную стоимость? Затем вы можете вычесть НДС как входной налог.

НДС на товары из других стран ЕС

Вы приобрели товары в другой стране ЕС и доставляются ли они по адресу в Нидерландах? Обычно вы получаете счет с нулевой ставкой НДС. Затем вы должны заплатить НДС в Нидерландах. Это называется приобретением внутри Сообщества.Если товар доставляется в другую страну ЕС, вам необходимо заплатить НДС в Нидерландах только в том случае, если:

- вы использовали свой идентификационный номер плательщика НДС при совершении покупки, и

- вы не можете доказать, что НДС уплачивается в ЕС страна, в которую прибыли товары

Чтобы узнать, что применяется в вашей ситуации в отношении НДС, вы можете обратиться к (на голландском языке) инструменту приобретения внутри сообщества от Налогово-таможенной администрации Нидерландов или проверить Как обращаться с НДС на услуги в другую страну-инструмент (на голландском языке).

НДС на услуги из других стран ЕС

Если вы приобретаете услуги из других стран ЕС, вы обычно получаете счет-фактуру с отложенным НДС ( ‘btw verlegd’ ). Это означает, что вы должны платить НДС в Нидерландах. Однако это не относится к следующим услугам:

- услуги, связанные с недвижимым имуществом

- некоторые услуги, связанные с предоставлением доступа к мероприятиям в области культуры, искусства, спорта, науки, досуга или образования

- аренда транспортного средства на короткий период времени

- пассажирский транспорт

- услуги ресторана и/или общественного питания

Эти услуги облагаются налогом в стране предприятия, которое их предоставляет.Они будут начислять НДС. Если вы пользуетесь услугами для коммерческой деятельности, облагаемой НДС, вы можете запросить возврат НДС в Нидерландах.

Если вы хотите точно узнать, должны ли вы платить НДС в Нидерландах за услуги, оказываемые за границей, обратитесь к инструменту (на голландском языке) «Услуги в и из-за границы» Нидерландского налогового и таможенного управления.

НДС на товары после Brexit

В этой статье описываются правила уплаты налога на добавленную стоимость (НДС, кстати, на голландском языке), если вы импортируете товары из Великобритании или экспортируете товары в Великобританию.

НДС на товары в переходный период

Таковы правила и процедуры, регулирующие НДС на товары в переходный период.

Покупка товаров в Великобритании

Если вы покупаете товары у предприятий в Великобритании, продавец обычно взимает с вас 0% НДС. Вы платите НДС в Нидерландах, декларируя НДС в своей декларации по НДС — при условии, что вы являетесь предпринимателем для целей НДС. Британский продавец должен продемонстрировать, что товар покинул страну, например, предъявив транспортное письмо или счет-фактуру.

Продажа товаров в Великобританию

Когда вы продаете товары, вы отправляете счет-фактуру с нулевым НДС. И вы, и ваш клиент должны платить НДС, и вы должны указать оба идентификационных номера плательщика НДС в счете-фактуре. Обязательно проверьте номер плательщика НДС вашего клиента и предоставьте подтверждение того, что товары покинули Нидерланды, например, транспортное письмо, счет-фактуру или подтверждение заказа.

Обязательно проверьте номер плательщика НДС вашего клиента и предоставьте подтверждение того, что товары покинули Нидерланды, например, транспортное письмо, счет-фактуру или подтверждение заказа.

Вы продаете товары частным лицам? Вы должны взимать британскую ставку НДС. Если вы не уверены, вы можете воспользоваться инструментом расчета Налогового управления (на голландском языке) или позвонить в Службу налоговой информации для получения консультации.

Пороговые суммы для дистанционных продаж

Обычно, если вы продаете товары физическому или юридическому лицу в другой стране (другими словами, вы занимаетесь дистанционными продажами), вам необходимо зарегистрироваться для уплаты НДС в Налоговом управлении в г. эта страна. Государства-члены ЕС договорились о пороговых суммах, поэтому, если вы совершите только одну или две продажи на дальние расстояния частным лицам, вам не нужно будет регистрироваться в налоговой службе иностранного государства и взимать НДС этой страны. Для Великобритании пороговая сумма составляет 80 197 евро.Если общая сумма ваших сделок с Великобританией достигает более высокой суммы, вы должны взимать британский НДС и зарегистрироваться в британской налоговой службе.

Для Великобритании пороговая сумма составляет 80 197 евро.Если общая сумма ваших сделок с Великобританией достигает более высокой суммы, вы должны взимать британский НДС и зарегистрироваться в британской налоговой службе.

Товары и НДС по новому торговому соглашению

По новому торговому соглашению покупка и продажа товаров подпадают под разные правила НДС. Этот раздел будет обновляться по мере поступления подробностей.

3 подсказки

- Подайте заявку на получение номера EORI. Вам нужен этот идентификационный номер таможни для международной торговли.

- Ознакомьтесь с информацией о начале экспорта

- Ознакомьтесь с информацией о начале работы с импортом

См. также

Уведомление о готовности к Brexit: рекомендации Европейской комиссии об изменениях в правилах НДС и возмещении НДС при поставке товаров и услуг в Великобританию.

Информация для компаний Великобритании

Если ваша компания находится в Великобритании, вам придется иметь дело с изменениями с другой стороны. Обратитесь к gov.uk за информацией. Эти прямые ссылки могут указать вам правильное направление:

Обратитесь к gov.uk за информацией. Эти прямые ссылки могут указать вам правильное направление:

Что нужно знать иностранным поставщикам товаров и услуг о швейцарском НДС?

Применяемая стандартная ставка НДС для электронных книг и электронных газет будет снижена до 2.5% Система НДС Швейцарии в значительной степени совместима с Директивой ЕС по НДС. Тем не менее, существуют важные различия. Иностранным поставщикам рекомендуется ознакомиться со швейцарским законодательством по НДС, прежде чем начинать свою деятельность в стране. Некоторые соответствующие изменения для иностранных компаний вступили в силу с 1 января 2015 года, а новые правила, скорее всего, вступят в силу с 1 января 2016 года. постоянно подвергался изменениям.Хотя в прошлом изменения были более или менее систематическими или политически мотивированными, многие из новых правил, которые будут введены в действие с января 2016 года, следует рассматривать как попытку добиться большего паритета между налоговым режимом швейцарских компаний и их иностранных конкурентов. В ноябре 2014 года Федеральный совет Швейцарии уже принял решение об отмене механизма обратного начисления для местных поставок товаров, произведенных иностранными поставщиками. Эти изменения вступили в силу в январе 2015 года. Они были нацелены на иностранных поставщиков, поставляющих товары в Швейцарию, которые не взимают и не платят швейцарский НДС на свои местные поставки.Эти поправки были только началом серии изменений; В конце февраля 2015 года швейцарский законодатель опубликовал проект новых изменений, направленных на устранение конкурентных недостатков, с которыми сталкиваются швейцарские поставщики, путем ужесточения правил регистрации иностранных поставщиков в качестве плательщиков НДС в Швейцарии. Ожидается, что эти новые положения вступят в силу с 1 января 2016 года.

В ноябре 2014 года Федеральный совет Швейцарии уже принял решение об отмене механизма обратного начисления для местных поставок товаров, произведенных иностранными поставщиками. Эти изменения вступили в силу в январе 2015 года. Они были нацелены на иностранных поставщиков, поставляющих товары в Швейцарию, которые не взимают и не платят швейцарский НДС на свои местные поставки.Эти поправки были только началом серии изменений; В конце февраля 2015 года швейцарский законодатель опубликовал проект новых изменений, направленных на устранение конкурентных недостатков, с которыми сталкиваются швейцарские поставщики, путем ужесточения правил регистрации иностранных поставщиков в качестве плательщиков НДС в Швейцарии. Ожидается, что эти новые положения вступят в силу с 1 января 2016 года.

Обязанность по регистрации в качестве плательщика НДС в Швейцарии

В отличие от многих других систем НДС по всему миру, действующий Закон Швейцарии об НДС содержит порог регистрации НДС, который не применяется только к швейцарским организациям, но также и к компаниям, зарегистрированным за пределами Швейцарии. Поставщик товаров или услуг в основном несет ответственность за уплату НДС в Швейцарии только в том случае, если он превышает порог регистрации НДС в 100 000 швейцарских франков (105 000 долларов США) в год. Особенность этого положения заключается в том, что для оценки того, облагаются ли иностранные поставщики НДС в Швейцарии, учитываются только поставки, осуществляемые на территории Швейцарии. Или, другими словами: компания, учрежденная за границей, может иметь миллионы оборотов в других юрисдикциях, но несет ответственность за уплату НДС в Швейцарии только в том случае, если оборот, возникающий в результате поставок в Швейцарию, превышает вышеупомянутый регистрационный порог.

Поставщик товаров или услуг в основном несет ответственность за уплату НДС в Швейцарии только в том случае, если он превышает порог регистрации НДС в 100 000 швейцарских франков (105 000 долларов США) в год. Особенность этого положения заключается в том, что для оценки того, облагаются ли иностранные поставщики НДС в Швейцарии, учитываются только поставки, осуществляемые на территории Швейцарии. Или, другими словами: компания, учрежденная за границей, может иметь миллионы оборотов в других юрисдикциях, но несет ответственность за уплату НДС в Швейцарии только в том случае, если оборот, возникающий в результате поставок в Швейцарию, превышает вышеупомянутый регистрационный порог.

В дополнение к порогу регистрации НДС Швейцарский закон об НДС переносит обязанность по уплате НДС на швейцарского получателя, вводя механизм обратного начисления для определенных поставок, осуществляемых иностранными поставщиками. Как правило, это относится к поставке товаров, которые не облагаются НДС на импорт в Швейцарии, например, покупка и продажа товаров на месте или работа с движимыми и недвижимыми товарами, которая считается поставкой товаров в соответствии с Законом Швейцарии об НДС. Важно отметить, что в соответствии с Законом Швейцарии об НДС не только предприниматели обязаны применять обратный сбор, но и частные лица.Излишне говорить, что применение механизма обратного начисления к поставкам, осуществляемым неустановленным поставщиком частному лицу, является принятием желаемого за действительное со стороны законодателя, и что такие поставки почти никогда не облагались налогом в прошлом. Таким образом, иностранные поставщики могли предлагать свои поставки швейцарским частным лицам без необходимости взимать с них швейцарский НДС в размере 8%. Это конкурентное искажение недавно подверглось резкой критике, особенно потому, что все больше и больше иностранных мастеров начали конкурировать с местной промышленностью по гораздо более низким ценам.

Важно отметить, что в соответствии с Законом Швейцарии об НДС не только предприниматели обязаны применять обратный сбор, но и частные лица.Излишне говорить, что применение механизма обратного начисления к поставкам, осуществляемым неустановленным поставщиком частному лицу, является принятием желаемого за действительное со стороны законодателя, и что такие поставки почти никогда не облагались налогом в прошлом. Таким образом, иностранные поставщики могли предлагать свои поставки швейцарским частным лицам без необходимости взимать с них швейцарский НДС в размере 8%. Это конкурентное искажение недавно подверглось резкой критике, особенно потому, что все больше и больше иностранных мастеров начали конкурировать с местной промышленностью по гораздо более низким ценам.

В результате с 1 января 2015 г. были внесены поправки в постановление об НДС, содержащее дополнительные положения к Закону о НДС. Причина внесения изменений на уровне постановления заключалась в том, что Федеральный совет Швейцарии мог обойти законодательную процедуру и реализовать сразу новые правила. В соответствии с этими новыми положениями местный обратный сбор больше не применяется к местным поставкам товаров, осуществляемых поставщиками, зарегистрированными за границей. Иностранные поставщики, которые поставляют товары в Швейцарию сверх регистрационного порога, поэтому обязаны зарегистрироваться в качестве плательщика НДС, а также собирать и уплачивать НДС в федеральный налоговый орган.Новые правила прямо не распространяются на иностранных поставщиков газа и электроэнергии, поставляющих B2B-клиентам, на них по-прежнему распространяется механизм обратного начисления.

В соответствии с этими новыми положениями местный обратный сбор больше не применяется к местным поставкам товаров, осуществляемых поставщиками, зарегистрированными за границей. Иностранные поставщики, которые поставляют товары в Швейцарию сверх регистрационного порога, поэтому обязаны зарегистрироваться в качестве плательщика НДС, а также собирать и уплачивать НДС в федеральный налоговый орган.Новые правила прямо не распространяются на иностранных поставщиков газа и электроэнергии, поставляющих B2B-клиентам, на них по-прежнему распространяется механизм обратного начисления.

С января 2016 года эти правила будут не только юридически закреплены в действующем Законе о НДС, но и ужесточены для иностранных поставщиков. Если компания, зарегистрированная за границей, превышает оборот, эквивалентный 100 000 швейцарских франков, и поставляет товары или услуги в Швейцарии, она в основном несет ответственность за уплату швейцарского НДС.В некоторых случаях, особенно при оказании услуг, обязательства по НДС иностранного поставщика можно избежать благодаря применению механизма обратного начисления для определенных видов услуг. Иностранные поставщики, которые планируют выйти на швейцарский рынок, сразу же несут ответственность за уплату швейцарского НДС. Те же последствия возникают, если иностранная компания поставляет товары только эпизодически или в ходе разовой сделки.

Иностранные поставщики, которые планируют выйти на швейцарский рынок, сразу же несут ответственность за уплату швейцарского НДС. Те же последствия возникают, если иностранная компания поставляет товары только эпизодически или в ходе разовой сделки.

Если иностранные поставщики в настоящее время находятся ниже швейцарского регистрационного порога в 100 000 швейцарских франков, им следует повторно оценить ситуацию в конце 2015 года, чтобы соответствовать новым правилам, когда они вступят в силу.

Электронные услуги швейцарским получателям B2C

Несмотря на то, что правила оказания электронных услуг (электронных услуг) поставщиками, зарегистрированными за пределами Швейцарии, швейцарским получателям B2C не изменятся, соответствующие правила кратко изложены ниже. Иностранные поставщики электронных услуг должны знать о действующих в Швейцарии обязательствах по уплате НДС. Далее объясняются швейцарские правила НДС в отношении электронных услуг, чтобы противовесовать введению в ЕС мини-единого окна (MOSS) ЕС и информировать иностранных поставщиков таких услуг об их обязательствах в Швейцарии, а также о изменения, вытекающие из поправок к Закону о НДС, вступающих в силу с 2016 года.

В основном, большинство услуг, оказываемых иностранными поставщиками швейцарским получателям, облагаются механизмом обратной оплаты. Как уже упоминалось, частные лица также обязаны применять обратный сбор, если они получают услуги, оказываемые иностранными поставщиками, которые не зарегистрированы в Швейцарии как плательщики НДС, и сумма полученных услуг превышает в общей сложности 10 000 швейцарских франков в год.

Поставщики электронных услуг и телекоммуникационных услуг, однако, должны зарегистрироваться в Швейцарии и взимать со своих клиентов местный швейцарский НДС, если они предоставляют услуги клиентам B2C, превышающие регистрационный порог НДС в 100 000 швейцарских франков (105 000 долларов США).В отличие от процесса регистрации MOSS в ЕС, в Швейцарии не существует специальной или упрощенной процедуры регистрации по НДС для иностранных поставщиков таких услуг. Однако следует отметить, что как только иностранный поставщик электронных услуг регистрируется для целей НДС в Швейцарии, он обязан взимать швейцарский НДС со всех услуг, предоставляемых швейцарским клиентам, независимо от того, являются ли они клиентами B2B или B2C. . Это еще одна швейцарская особенность и правило, которое отличается от правил ЕС.По сути, как только иностранный поставщик был зарегистрирован в Швейцарии для уплаты НДС, он должен взимать швейцарский НДС со всех товаров и услуг, поставляемых на месте.

. Это еще одна швейцарская особенность и правило, которое отличается от правил ЕС.По сути, как только иностранный поставщик был зарегистрирован в Швейцарии для уплаты НДС, он должен взимать швейцарский НДС со всех товаров и услуг, поставляемых на месте.

Таким образом, с 1 января 2016 года иностранные поставщики электронных услуг будут обязаны зарегистрироваться для уплаты НДС в Швейцарии независимо от их оборота со швейцарскими клиентами B2C, если их мировой оборот превышает 100 000 швейцарских франков в год. Поэтому компаниям, которые в настоящее время предоставляют электронные услуги клиентам из Швейцарии ниже порога регистрации, следует провести переоценку своей ситуации и начать процесс регистрации в конце 2015 года, чтобы соответствовать новым положениям с начала 2016 года.

Поставка электронных книг и электронных книг

В соответствии с изменениями, внесенными в январе 2016 года, применимая стандартная ставка НДС для электронных книг и электронных книг будет снижена до 2,5%. Существующие положения гласят, что только книги, газеты и журналы на бумажном носителе могут воспользоваться льготной ставкой НДС в размере 2,5%, в то время как эквивалентный контент, предоставленный в электронном виде, считается облагаемым стандартной ставкой НДС в размере 8%. Это изменение не только значительно упростит расчет и сбор НДС с поставщиков, предлагающих своим клиентам оба формата, но и устранит системное искажение, которое в течение многих лет подвергалось критике в Швейцарии.Следует приветствовать то, что швейцарский законодатель прямо намерен применять новые правила даже в том случае, если газета, журнал или журнал доступны только в электронном формате. В этом отношении Швейцария находится на шаг впереди ЕС, который только что подтвердил применение различных ставок НДС в зависимости от формата в решении Европейского суда от 5 марта 2015 года.

Существующие положения гласят, что только книги, газеты и журналы на бумажном носителе могут воспользоваться льготной ставкой НДС в размере 2,5%, в то время как эквивалентный контент, предоставленный в электронном виде, считается облагаемым стандартной ставкой НДС в размере 8%. Это изменение не только значительно упростит расчет и сбор НДС с поставщиков, предлагающих своим клиентам оба формата, но и устранит системное искажение, которое в течение многих лет подвергалось критике в Швейцарии.Следует приветствовать то, что швейцарский законодатель прямо намерен применять новые правила даже в том случае, если газета, журнал или журнал доступны только в электронном формате. В этом отношении Швейцария находится на шаг впереди ЕС, который только что подтвердил применение различных ставок НДС в зависимости от формата в решении Европейского суда от 5 марта 2015 года.

Иностранные поставщики электронных книг и электронных документов должны начать инициирование изменений еще до вступления в силу новых положений об НДС, поскольку возобновление подписки на электронные газеты или журналы может произойти уже в этом году. Поэтому важно определить дату, с которой следует взимать пониженную ставку НДС при новых подписках или продлении существующих подписок, и соответствующим образом адаптировать счета-фактуры.

Поэтому важно определить дату, с которой следует взимать пониженную ставку НДС при новых подписках или продлении существующих подписок, и соответствующим образом адаптировать счета-фактуры.

Помощь при отправке малоценных товаров – дистанционная продажа

Ставки НДС в Швейцарии, 2,5% и 8%, являются самыми низкими в Европе. В отличие от правил ЕС, которые применяют освобождение от груза с низкой стоимостью (LVCR) в зависимости от стоимости импортируемых товаров, швейцарские правила LVCR применяются в случае, если импортный НДС не превышает 5 швейцарских франков (5 долларов США.25). Вот почему эта схема имеет большее значение для зарубежных компаний дистанционной торговли, поставляющих товары швейцарским клиентам. Если импортный НДС, причитающийся со стоимости товаров и стоимости доставки покупателю, ниже 5 швейцарских франков, импортный НДС не взимается. С учетом применимых ставок НДС поставки из-за рубежа, облагаемые стандартной ставкой 8% на сумму до 62,50 швейцарских франков (65,70 долларов США) или 200 швейцарских франков, если применяется сниженная ставка 2,5% (например, книги или пищевые добавки), могут быть импортируется без уплаты швейцарского НДС.

Это положение было определено как ведущее к искажению конкуренции. Несмотря на то, что технически LVCR останется в силе после 2016 года, новый Закон об НДС в конечном итоге закроет эту лазейку в отношении НДС, внедрив новое правило места поставки. Иностранные дистанционные продавцы, отправляющие свои товары своим швейцарским клиентам и получавшие в прошлом выгоду от этого правила, должны будут пересмотреть свою модель распределения с января 2016 года. Новое положение перемещает место поставки товаров для дистанционной торговли в Швейцарию, если годовой оборот в результате такие продажи LVCR превышают 100 000 швейцарских франков в год.Соответственно, иностранные компании дистанционной торговли могут нести ответственность за уплату НДС в Швейцарии и должны взимать местный НДС с продаж, осуществляемых швейцарским клиентам. Следует отметить, что эпизодические поставки швейцарским клиентам на сумму менее 100 000 швейцарских франков не влекут за собой обязательства по регистрации в качестве плательщика НДС в Швейцарии. Кроме того, если иностранный поставщик уже зарегистрирован в качестве плательщика НДС в Швейцарии по другим причинам, он не должен будет облагать такие продажи швейцарским НДС, если сумма, полученная в результате таких поставок, ниже лимита в 100 000 швейцарских франков.

Кроме того, если иностранный поставщик уже зарегистрирован в качестве плательщика НДС в Швейцарии по другим причинам, он не должен будет облагать такие продажи швейцарским НДС, если сумма, полученная в результате таких поставок, ниже лимита в 100 000 швейцарских франков.

Иностранным компаниям дистанционной торговли, которые в настоящее время пользуются преимуществами LVCR, необходимо провести переоценку своей бизнес-модели со швейцарскими клиентами и инициировать необходимый процесс регистрации плательщика НДС в течение 2015 года, а также начать процесс регистрации плательщика НДС в конце 2015 года.

Иностранные поставщики следует подготовиться к предлагаемым изменениям 2016 г. уже сейчас