Ндс определить: вычислить, начислить, рассчитать НДС 10% или 18% и 20% бесплатно — Контур.Бухгалтерия

Как добавить идентификационный номер плательщика НДС или НТУ в аккаунт Dropbox

В зависимости от вашего местоположения вам, возможно, потребуется оплачивать налог на добавленную стоимость (НДС) или налог на товары и услуги (НТУ) за свою ежемесячную или ежегодную подписку Dropbox Business или Professional. Если ваша компания зарегистрирована для уплаты НДС или НТУ, вы можете в любой момент указать свой идентификационный номер плательщика НДС или НТУ в своем аккаунте Dropbox.

Если ваша компания освобождена от уплаты НДС или НТУ, но по ошибке вы оплатили этот налог, вы сможете запросить возврат средств в налоговом управлении своей страны.

При необходимости вы можете скачать нашу налоговую форму W-9 и использовать наш американский идентификационный номер налогоплательщика (Taxpayer Identification Number, или TIN). Регистрационный номер плательщика НДС Dropbox International Unlimited Company: IE 9852817J.

В аккаунтах Dropbox Professional

Чтобы добавить идентификационный номер плательщика НДС или НТУ в свой аккаунт.

- Зайдите со своим логином и паролем на сайт dropbox.com.

- Нажмите на свою фотографию профиля или инициалы в правом верхнем углу.

- Нажмите Настройки.

- Перейдите на вкладку Оплата.

- В разделе Реквизиты счета нажмите Обновить.

- В разделе Номер плательщика НДС (необязательно) введите свой идентификационный номер плательщика НДС или НТУ и нажмите Сохранить изменения.

В аккаунтах Dropbox Business

Чтобы добавить идентификационный номер плательщика НДС или НТУ в свой аккаунт. выполните следующие действия.

- На сайте dropbox.com войдите в аккаунт администратора.

- Нажмите на Консоль администрирования слева.

- Перейдите на вкладку Оплата.

- Нажмите Способ оплаты.

- Нажмите на ссылку Чтобы изменить свой рабочий адрес электронной почты, нажмите здесь.

- В разделе Номер плательщика НДС (необязательно) введите свой идентификационный номер плательщика НДС или НТУ и нажмите Сохранить изменения.

Примечание. Только определенные типы администраторов могут добавлять идентификационный номер плательщика НДС или НТУ в аккаунт Dropbox Business.

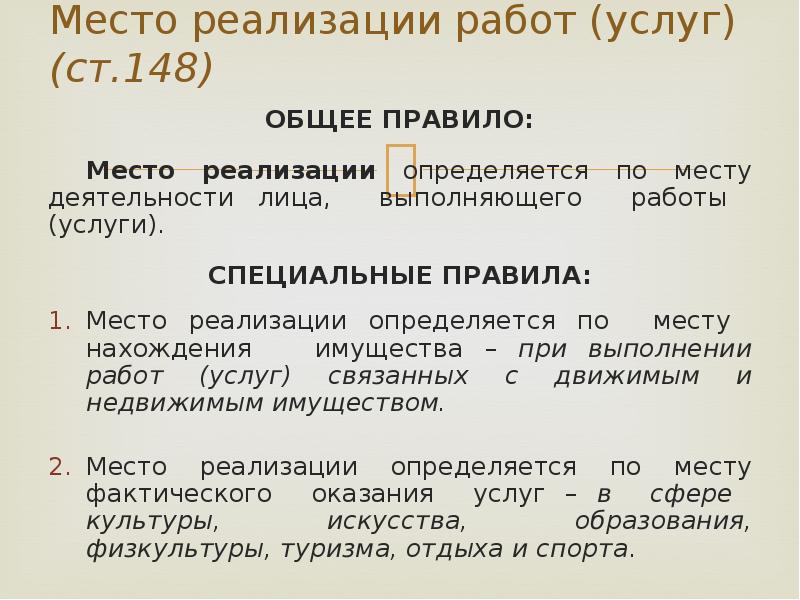

Об особенностях определения места реализации услуг в Таможенном союзе для целей исчисления НДС

Уважаемые перевозчики!

В ходе проведения Конференции «Экономика, финансы и налоги – 2014», организованной для членов АСМАП 4 марта 2014 г., при освещении темы “Актуальные вопросы исчисления и уплаты НДС международными автоперевозчиками” со стороны представителя Минфина России было обращено внимание автотранспортных компаний на имеющиеся особенности определения места реализации услуг в Таможенном союзе для целей исчисления НДС.

В частности, было отмечено, что порядок взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе осуществляется в соответствии с отдельным протоколом, заключаемым между сторонами (ст. 5 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.

Согласно статье 2 Протокола от 11.12.2009 г. “О порядке взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе” (далее — Протокол) взимание косвенных налогов при выполнении работ, оказании услуг осуществляют в государстве – члене Таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, указанных в ст. 4 Протокола). При выполнении работ, оказании услуг налоговую базу, ставки косвенных налогов, порядок их взимания и налоговые льготы определяют в соответствии с законодательством государства — члена Таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено Протоколом.

Местом реализации работ, услуг признают территорию государства — члена Таможенного союза, если работы выполняются, услуги оказываются налогоплательщиком этого государства, если иное не предусмотрено подпунктами 1 — 4 пункта 1 статьи 3 Протокола. При этом указанными подпунктами пункта 1 статьи 3 Протокола не предусмотрено определения места реализации транспортных услуг.

При реализации услуг по международной перевозке товаров в соответствии с подпунктом 2.1. пункта 1 статьи 164 Налогового кодекса РФ предусмотрено применение ставки 0 процентов по НДС. При этом под международными перевозками товаров понимаются перевозки в т.ч. автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Налогообложение производится по налоговой ставке 18 процентов в случаях, не указанных в пунктах 1, 2 и 4 статьи 164 Налогового кодекса РФ.

Таким образом, например, оказание услуг по осуществлению перевозки российской автотранспортной компанией из Беларуси в страны ЕС (или в обратном направлении), выполненной по договору с контрагентом, зарегистрированным в Беларуси, подлежат обложению по ставке 18 процентов. При этом осуществление аналогичных перевозок, но выполненных российским перевозчиком по договору с российским контрагентом или контрагентом, зарегистрированным за пределами Таможенного союза, НДС не облагаются.

Одновременно было сообщено, что со стороны Минфина России проводится работа по внесению поправок в нормативные акты, которые позволят применять единый подход в налогообложении услуг, оказываемые российскими транспортными компаниями, при которых отсутствует пункт отправления или пункт назначения на территории Российской Федерации вне зависимости от места регистрации контрагента – заказчика таких услуг.

АСМАП

У налогоплательщиков остаются вопросы – Газета.uz

Начало: Без вины виноватые, или Несколько вопросов к ГНК

27 января Министерство финансов и Государственный налоговый комитет опубликовали совместное заявление о некоторых коррективах в налоговой политике. Как некий компромисс с несогласным обществом.

Коррективы касаются спорной программы E-Aktiv, исчисления налога на имущество и отмены некоторых из критериев статуса высокого и среднего налоговых рисков.

Однако в части самых спорных и болезненных новшеств — коэффициент разрыва НДС и ограничения на зачёт НДС — никаких изменений заявлено не было.

Видимо, регуляторы не видят причин что-то менять в применении этих процедур. Видимо, собственная аргументация в пользу этих новшеств полностью устраивает регуляторов.

Но вот уже месяц применение этих новшеств не снимает вопросы налогоплательщиков. В частности, у меня вопросы остаются (предполагаю, что не только у меня).

Возможно, расхождения в оценке этих новшеств связаны со своеобразной трактовкой некоторых положений Налогового кодекса, в которых налицо

1. Хозяйствующие субъекты на свои запросы о причинах отказа в зачёте НДС получали ответы ГНУ/ГНК, где в первой части письма, как правило, изложено однотипное напоминание о статье 15 НК (где сказано о должной осмотрительности).

Действительно, статья 15 предписывает налогоплательщикам проявлять должную осмотрительность при выборе контрагентов.

Вычленим смысл части первой статьи 15: налогоплательщики обязаны

Это требование возлагает на самого налогоплательщика риск убытков в случае неисполнения недобросовестным контрагентом своих обязательств по сделке. Всё правильно.

При этом источником информации для оценки контрагента статья 15 назначает налоговые органы (это правильно, это полезно и это уже реализовано на сайте ГНК).

Но на практике мы видим, что ГНК трактует эту статью как дающую право налоговым органам по собственному разумению отказывать в зачёте НДС

Но статья 15 не содержит ни слова о таком праве. (Соответствующие письма ГНК/ГНУ могут быть предъявлены.)

(Соответствующие письма ГНК/ГНУ могут быть предъявлены.)

Таким образом, обязательство налогоплательщиков проверять способность контрагентов исполнить договорные обязательства, установленное в статье 15, превращается в право ГНК вменять налогоплательщику чужие долги.

2. Предмет и содержание камеральной проверки.

На брифинге 17 января председатель ГНК заявил,

Однако статья 138 НК не содержит упоминаний о возможности включения в камеральную проверку налогоплательщика финансово-налоговой отчётности сторонних субъектов.

Хотя запрос документов от третьих лиц и предусмотрен статьёй 147 НК. Но такой запрос касается документов о «деятельности проверяемого налогоплательщика» (например, сличение двусторонних документов- договоров, актов, накладных и т.![]() п. — и это понятно).

п. — и это понятно).

Но не налогово-финансовой отчётности этих третьих лиц!

Таким образом, распространение на проверяемого налогоплательщика финансовой ответственности за неуплату налогов сторонними хозсубъектами не имеет юридического основания, а названая аргументация — ошибочная и/или ложная.

3. С 26 января в персональном кабинете налогоплательщика появилась новая услуга — «Сведения о контрагентах, влияющих на разрыв НДС», где подробно указаны суммы входящих НДС по всем контрагентам, с указанием «коэффициентов разрыва» каждого из этих контрагентов.

Там же указаны соответствующие суммы НДС, позволенные к зачёту и не позволенные. Вроде всё наглядно. Спасибо.

Но, во-первых, неизвестным остался механизм определения этого коэффициента для каждого поставщика -мы просто видим уже назначенное значение коэффициента.

Назначенное таинственным алгоритмом загадочной программы «риск-анализа».

А во-вторых — извините, а зачем мне это видеть? Зачем меня информируют о проблемах уплаты/неуплаты НДС предприятий, организационно не связанных с моим предприятием?

Более того, разве такие сведения не являются конфиденциальными? (В статье 27 НК, среди прочих обязанностей налоговых органов, установлена обязанность «соблюдать налоговую тайну», а в статье 21 среди прав налогоплательщиков указано право на «соблюдение и сохранение налоговой тайны».) Исполняются ли в таком случае права налогоплательщиков и обязанности налоговых органов? Подскажите, кто более сведущ.

Поэтому разве не вполне достаточно, что эти проблемы видят налоговые органы?

Видят и мониторят начисление НДС в непрерывном автоматическом режиме через реестры входящих и исходящих ЭСФ, с точными значениями сумм НДС.

И главное, видят сальдо по НДС, подлежащее к уплате.

И вроде бы есть законом установленные сроки отчётов по НДС, и есть сроки уплаты НДС.

И если кто-то эти сроки нарушает, задерживает оплату сверх допустимого срока, то… стесняюсь спросить — а, может, налоговым органам надо попробовать «власть употребить»? Те самые власть, полномочия и инструменты принудительного взыскания налогов, которые изложены в главах 13−15 НК.

Вроде бы, в этом и есть прямая функция и обязанность ГНК. Или нет?

Таким образом, происходит подмена собственной обязанности контролировать сроки и полноту уплаты налогов необоснованным правом обременять добросовестного налогоплательщика чужими налоговыми долгами.

P. S. к пункту 3: А уже 27 января эта новая услуга пропала из персонального кабинета. (Но «у нас все ходы записаны» (с) — остались скрины.)

4. В продолжение пункта 3 покажу действие «коэффициента разрыва НДС» на нашем предприятии.

С 23 декабря нам установили максимальное значение — «1» красивого бордового цвета. На сегодня коэффициент чуть снизился.

На сегодня коэффициент чуть снизился.

При этом на сайте ГНК присутствует информация об отсутствии у нашего предприятия любых налоговых долгов (которых никогда за 20 лет деятельности и не было).

Но наш бордовый коэффициент видят партнёры. Что ж они думают, глядя на это?

ГНК многократно заявлял, что коэффициент является только информационным маркером для контрагентов и ни на что не влияет.

Не могу согласиться, потому что реально влияние и последствия есть!

- Потенциальный заказчик, видя у нас бордовый цвет, совершенно естественно и справедливо понимает, что не сможет взять в зачёт НДС из нашего ЭСФ.

- Встречно и мы, видя разные уровни этих коэффициентов у своих поставщиков товаров/услуг, понимаем, что примем в зачёт только долю суммы НДС, указанную в приходных ЭСФ (пропорционально значению коэффициента).

Это означает удорожание товаров/услуг для всех участников. Аж до 15% при максимальном значении коэффициента (какая ж мелочь!). И это называется «информирование»?

Аж до 15% при максимальном значении коэффициента (какая ж мелочь!). И это называется «информирование»?

Только не говорите — ищите других контрагентов! Если вы когда-либо вели бизнес, вы меня понимаете.

Что-то здесь не так построено. Потому что у нашего предприятия нет долгов по налогам. Но нас грузят чужими. Где же в налоговом законодательстве узаконен этот механизм?

И ещё одно вовсе не «информационное» последствие «бордового» коэффициента, которое назвал сам председатель ГНК на уже упомянутом брифинге 17 января (фрагмент записи с 2:11:08). Возврат НДС экспортёрам будет произведён с учётом значения коэффициентов разрыва у поставщиков.

Причины всех этих, на мой взгляд, неоднозначных и несправедливых последствий, я вижу в искажении и подмене смысла некоторых положений НК, о чём написал выше, в пунктах 1 и 2.

Буду рад ошибиться в своих предположениях и получить (вместе с множеством других предприятий страны) доказательства справедливого увеличения налоговой нагрузки своего предприятия за счёт возложения на нас ответственности за чужие долги (почему-то не взысканные с должников самим ГНК).

Владимир Срапионов — директор одного из ташкентских предприятий.

Мнение автора может не совпадать с позицией редакции.

Проверить номер плательщика НДС (VIES)

Последняя проверка: 22.12.2020

Вы можете проверить, зарегистрирован ли бизнес для трансграничной торговли в пределах ЕС, с помощью VIES ЕС в веб-инструменте.

Начать

Что такое ВИЕС?

VIES (Система обмена информацией по НДС) — это поисковая система (не база данных), принадлежащая Европейской комиссии. Данные извлекаются из национальных баз данных по НДС при поиске с помощью инструмента VIES.

Результат поиска, отображаемый в инструменте VIES, может быть одним из двух способов; Информация об НДС ЕС существует ( действительный ) или не существует ( недействительный ).

Действительный ответ

Если получен действительный ответ, информация об НДС ЕС будет отображаться в инструменте VIES.

Неверный ответ

Если система возвращает неверный статус, это означает, что номер плательщика НДС, который вы пытаетесь проверить, не зарегистрирован в соответствующей национальной базе данных. Это происходит по одной из следующих причин:

- номер плательщика НДС не существует

- номер НДС не был активирован для транзакций внутри ЕС

- регистрация еще не завершена (некоторые страны ЕС требуют отдельной регистрации для транзакций внутри ЕС).

Эти изменения не всегда сразу отражаются в национальных базах данных и, следовательно, в VIES. По срочным вопросам советуем обращаться в местную налоговую инспекцию.

VIES доступен на 23 языках Европейского Союза.

Что делать, если существующий номер не подтвержден?

Если ваш клиент утверждает, что он зарегистрирован как плательщик НДС, но проверка через VIES не подтверждает этого, он может запросить проверку в налоговой инспекции своей страны. От них может потребоваться дополнительная регистрация для трансграничных транзакций ЕС. Эта процедура различается в зависимости от страны ЕС.

От них может потребоваться дополнительная регистрация для трансграничных транзакций ЕС. Эта процедура различается в зависимости от страны ЕС.

Запрос дополнительной информации

Если вы не можете найти информацию о VIES, вам следует запросить дополнительную информацию на национальном уровне в национальных органах власти . Затем вы сможете подтвердить:

- если номер НДС действителен или нет ;

- , если номер плательщика НДС «связан» с определенным именем и адресом .

Способы связи с государственными органами зависят от страны. В некоторых странах ЕС есть онлайн-системы, в то время как с другими вам необходимо связаться по телефону , почте или факсу .

Онлайн-системы для проверки регистрации плательщика НДС

(последнее обновление таблицы в декабре 2018 г.)

| Страна ЕС | Доступна национальная онлайн-система для проверки регистрации плательщика НДС | |

| Австрия | — | |

| Бельгия | № | |

| Болгария | № | |

| Хорватия | № | |

| Кипр | № | |

| Чехия | Да | |

Дания | Йесда | |

| Эстония | Да | |

| Финляндия | № | |

| Франция | № | |

| Германия | Йесде | |

| Греция | — | |

| Венгрия | — | |

| Ирландия | № | |

| Италия | № | |

| Латвия | — | |

| Литва | Да | |

| Люксембург | № | |

| Мальта | № | |

| Нидерланды | № | |

| Польша | № | |

| Португалия | № | |

| Румыния | Йесро | |

| Словакия | Да | |

| Словения | — | |

| Испания | Да | |

| Швеция | № | |

Из-за защиты данных национальные органы не будут указывать имя и адрес, соответствующие номеру плательщика НДС . Они только подтвердят, есть ли определенное имя и адрес, связанные с определенным номером НДС или нет.

Они только подтвердят, есть ли определенное имя и адрес, связанные с определенным номером НДС или нет.

Данные недоступны

Система иногда недоступна из-за необходимости резервного копирования национальных баз данных . Комиссия работает с государствами-членами, чтобы гарантировать, что продолжительность простоя их баз данных будет сведена к минимуму. Если вы получили сообщение об ошибке, связанное с этим, вы должны подождать несколько минут, а затем повторить попытку или попробовать в другой момент дня.

Возможные неточности

Европейская комиссия не может нести ответственность за точность информации в VIES в Интернете. Это связано с тем, что информация получена из национальных баз данных , над которыми Комиссия не имеет никакого контроля. Европейская комиссия не может проверять, исправлять, добавлять или удалять какие-либо национальные регистрации НДС.

Дополнительная информация

Рекомендуется отслеживать вашу валидацию на случай налогового контроля.

Дополнительную информацию можно найти на странице часто задаваемых вопросов VIES.

Заявление об отказе от ответственности в отношении проверки идентификационных номеров плательщика НДС через VIES.

Для автоматического определения НДС и НДС в процедуре предварительного налога

Привет экспертам,

В этом сообщении в блоге я хотел бы объяснить, как мы можем применять НДС и CESS в заказе на покупку в качестве процедуры предварительного налога. Таким образом, система автоматически определит значение НДС и CESS в заказе на поставку, а также в резервировании счетов, вместо ручного ввода в процедуре ценообразования на заказ.

Назначение:

В топливных продуктах по-прежнему применяется НДС и НДС. В SAP мы можем выбрать тип условия на основе налога и использовать его в налоговой процедуре, такой как расчет GST.

Чтобы рассчитать НДС в соответствии с процедурой, основанной на налогообложении, нам необходимо выполнить некоторую настройку в типе условия НАЛОГА, последовательности доступа, процедуре НАЛОГОВ.

Давайте рассмотрим простой пример, который очень просто объяснит.

См. приведенные ниже шаги для создания на основе НАЛОГА (НДС 20,20 % и CESS 4 %).

- Создать новый тип условия с помощью T-кода OBQ1.

- 1 Создайте новый тип условия с именем ZVT1 (НДС) , как показано ниже. 1.2 Создайте другой тип условия ZVTC (для освобождения от НДС) , как показано ниже

- Создать таблицу условий из T-кода m/03 , которая основана на поставщике и материале, если она недоступна в системе. Здесь я хочу применить НДС к конкретному поставщику и материалу, поэтому создал новую таблицу условий.

- Создайте новую последовательность доступа и назначьте ей таблицу условий и ее поля с помощью t-кода OBQ2 .3.1 Назначьте таблицу условий, нажмите «Доступы» и введите в нее таблицу условий, как показано ниже. 3.2 Назначьте поля доступам, как показано ниже .

- Теперь присвойте тип условия налоговой процедуре, используя T-код (OBQ3) . Здесь необходимо установить From и To Step означает, что сумма налога будет рассчитываться. Также поддерживайте правильный ключ учетной записи, чтобы он соответствовал правильной публикации учетной записи.

- Теперь назначьте % НАЛОГА для созданного типа условия с помощью T-кода FV11 .

- Теперь давайте создадим PO с материалом, похожим на топливо, как показано ниже.

См. сведения о налогах, как показано ниже

- Теперь при бронировании счета-фактуры через MIRO система будет автоматически отображать сумму НДС в качестве суммы налога. Вывод: Выполнив эту настройку, система будет автоматически рассчитывать сумму НДС и CESS, как налог на товары и услуги.

Здесь необходимо установить From и To Step означает, что сумма налога будет рассчитываться. Также поддерживайте правильный ключ учетной записи, чтобы он соответствовал правильной публикации учетной записи.

Здесь необходимо установить From и To Step означает, что сумма налога будет рассчитываться. Также поддерживайте правильный ключ учетной записи, чтобы он соответствовал правильной публикации учетной записи.Налог на добавленную стоимость (НДС) | Руководство пользователя Adobe Commerce 2.4

Некоторые страны взимают налог на добавленную стоимость или НДС на товары и услуги. Могут быть разные ставки НДС в зависимости от стадии производства или процесса распределения, материалов или услуг, которые вы продаете своим клиентам. В некоторых случаях может потребоваться применить более одной ставки НДС для правильного расчета подлежащего уплате налога.

В некоторых случаях может потребоваться применить более одной ставки НДС для правильного расчета подлежащего уплате налога.

Commerce можно настроить для взимания налога на добавленную стоимость на основе адреса продавца или покупателя при условии, что оба они находятся в одной стране. Расчеты НДС обычно основаны на месте назначения отгрузки, а не на месте ее отправления. Для большинства сценариев достаточно параметра конфигурации, который вычисляет НДС на основе адреса доставки клиента. НДС не взимается, если продавец и покупатель находятся в разных странах.Однако это не обязательно означает, что налог не взимается.

Примеры сценариев

Для бизнеса, зарегистрированного в качестве плательщика НДС в одной стране ЕС, который поставляет товары частному лицу в другой стране ЕС, НДС рассчитывается как «дистанционная продажа» на основе местоположения продавца.

Предприятие в Нидерландах, которое совершает покупку в магазине в Великобритании с доставкой по адресу в Великобритании, обязано платить НДС по ставкам Великобритании.

Для продажи загружаемых продуктов или цифровых товаров ставка НДС зависит от пункта назначения доставки, а не от местоположения продавца.См. Место поставки цифровых товаров в ЕС.

Более сложные требования

Некоторые трансграничные поставки и перевозки B2B имеют более сложные налоговые требования. Чтобы расширить собственные возможности вашей установки Commerce, рассмотрите возможность добавления Vertex Cloud или другого решения для управления налогами из Marketplace.

Описание полей

Хранить информацию

Commerce использует следующие параметры конфигурации для расчета НДС на основе информации о продавце.От администратора перейдите в «Магазины» > «Конфигурация» > «Общие» > «Общие» > «Информация о магазине».

| Номер плательщика НДС | Номер налога на добавленную стоимость, присвоенный продавцу. |

| Подтвердить номер плательщика НДС | Проверка НДС подтверждает, что номер плательщика НДС соответствует соответствующей записи в базе данных Европейской комиссии. |

Информация для клиентов

Commerce использует следующие поля для расчета НДС на основе информации о клиенте.В панели администратора выберите «Клиенты» > «Все клиенты» > «Изменить».

Информация об учетной записи

| Номер налога/НДС | Если применимо, налоговый номер или номер налога на добавленную стоимость, присвоенный клиенту. |

Адреса

| Номер плательщика НДС | Если применимо, номер налога на добавленную стоимость, связанный с конкретным адресом выставления счета или доставки клиента. При продаже цифровых товаров в ЕС сумма НДС зависит от пункта назначения доставки. |

Счет клиента

Commerce использует следующие параметры конфигурации клиента для расчета НДС. От администратора перейдите в «Настроить»> «Клиенты»> «Конфигурация клиента»> «Параметры создания новой учетной записи».

Опции учетной записи

| Показать номер плательщика НДС на витрине | Определяет, включено ли поле «Номер НДС клиента» в адресную книгу, доступную в учетной записи клиента. |

| Значение по умолчанию для отключения автоматического изменения группы на основе идентификатора НДС | Идентификатор плательщика НДС — это внутренний идентификатор номера плательщика НДС клиента, который используется при проверке НДС.Во время проверки НДС Commerce подтверждает, что номер соответствует базе данных Европейской комиссии. Клиенты могут быть автоматически отнесены к одной из четырех групп клиентов по умолчанию на основе результатов проверки. |

Настройка налогов ЕС · Справочный центр Shopify

Эта страница была напечатана 7 февраля 2022 г. Актуальную версию можно найти на странице https://help.shopify.com/en/manual/taxes/eu/eu-tax-setup.

Примечание

Это руководство предназначено для продавцов, торгующих в Европейском Союзе. Вы обязаны проконсультироваться с местными налоговыми органами или со специалистом по налогам, чтобы убедиться, что вы взимаете с клиентов правильные налоговые ставки, а также чтобы убедиться, что вы правильно регистрируете и перечисляете налоги.

Вы обязаны проконсультироваться с местными налоговыми органами или со специалистом по налогам, чтобы убедиться, что вы взимаете с клиентов правильные налоговые ставки, а также чтобы убедиться, что вы правильно регистрируете и перечисляете налоги.

Если вы новичок в Shopify, то, прежде чем начать продавать, вам нужно определить, следует ли вам взимать налог. Возможно, вам потребуется зарегистрироваться в различных странах-членах НДС. После этого вы можете настроить свои налоги в Shopify, чтобы убедиться, что вы взимаете правильные ставки везде, где вы продаете в Европейском союзе.

Примечание

Если вы уже продаете на Shopify, вместо этого обратитесь к обновлению для новой функции налогов ЕС .

Прежде чем вы начнете настраивать налоги ЕС в Shopify

Вам необходимо определить, следует ли взимать налоги. Если вы не уверены, проконсультируйтесь с местными налоговыми органами или со специалистом по налогам. Как правило, если вы собираетесь продавать в другие страны ЕС, вам необходимо зарегистрироваться в налоговых органах своей страны для взимания НДС.

Если вы превысите определенный порог продаж в другой стране ЕС или у вас будет значительное присутствие там, вам может потребоваться зарегистрироваться в схеме единого окна (OSS) или связаться с каждым из соответствующих агентств. и зарегистрироваться у них. Процесс варьируется в зависимости от того, где находится ваш бизнес и где вы продаете, а также от индивидуальных требований правительства. Место, где вы зарегистрированы для сбора НДС, определяет ставки, которые вы взимаете со своих клиентов.

- Для клиентов в вашей стране взимается местная ставка НДС.

- Для клиентов в странах ЕС за пределами вашей страны ставка определяется тем, превысили ли вы регистрационный порог в 10 000 евро.

- Если вы не превышаете пороговое значение, взимается ваша местная ставка НДС.

- Если вы превышаете пороговое значение, взимается НДС по ставке страны вашего клиента. Чтобы взимать НДС по ставке страны назначения, вам необходимо зарегистрироваться для получения номера НДС в OSS или в этой стране.

Если вы имеете значительное присутствие в стране, вам следует связаться с налоговым органом этой страны, чтобы подтвердить, нужно ли вам регистрироваться для сбора налогов.Вы несете ответственность за определение того, превышает ли ваш бизнес порог дистанционных продаж.

Начисление НДС с помощью OSS

Примечание

Налоговое законодательство для продажи в страны-члены ЕС изменилось 1 июля 2021 года.

Схема единого окна, также называемая Union OSS , предназначена для продавцов, расположенных в ЕС, чьи продажи в другие страны-члены ЕС требуют, чтобы они взимали и перечисляли НДС в зависимости от страны назначения. Из-за двойного статуса Северной Ирландии торговцы, расположенные в Северной Ирландии, также могут использовать OSS.

Если ваш годовой объем продаж во все другие страны-члены ЕС составляет менее 10 000 евро, вы можете либо использовать освобождение для микробизнеса для взимания НДС по местной ставке, либо зарегистрироваться в OSS, если вы хотите взимать НДС в зависимости от местоположения. ваших клиентов.

ваших клиентов.

Вы можете использовать OSS только в том случае, если в вашем магазине применяются налоги на основе регистрации. Если вы не обновили свои настройки для использования налогов на основе регистрации, обновите налоговые ставки вручную, используя налоговые ставки на основе местоположения.

Настройте регистрацию НДС

После того, как вы зарегистрируетесь в странах-членах НДС и получите свой номер плательщика НДС в ЕС, вы можете настроить свои налоги.Вам нужно выполнить это задание только один раз.

шагов:

- В админке Shopify перейдите в Настройки > Налоги .

- В разделе Налоговые регионы рядом с Европейский союз нажмите Настройка .

- На странице НДС с продаж в ЕС нажмите Собрать НДС .

- Выберите способ регистрации в качестве плательщика НДС.

- Если вы зарегистрировались для участия в схеме OSS и планируете подавать единую декларацию по НДС для всех продаж клиентам в странах-членах ЕС, выберите Регистрация в Едином окне .

- Если годовой объем продаж вашего магазина не превышает 10 000 евро, и вы планируете подавать декларацию по НДС в местный налоговый орган, выберите Освобождение для микробизнеса . Освобождение для микробизнеса недоступно, если у вас есть более одной регистрации плательщика НДС.

- Если вы планируете подавать декларацию по НДС непосредственно в налоговые органы стран-членов ЕС, в которые вы отправляете товар, выберите Регистрация для конкретной страны .

- Если вы зарегистрировались для участия в схеме OSS и планируете подавать единую декларацию по НДС для всех продаж клиентам в странах-членах ЕС, выберите Регистрация в Едином окне .

- Щелкните Далее .

- Выполните одно из следующих действий:

- Если вы выбрали Регистрация в Едином окне , введите свой номер плательщика НДС в стране, в которой вы зарегистрированы, и нажмите Взимать НДС . Если вам нужно добавить дополнительные регистрации НДС, нажмите Добавить страну на странице НДС с продаж в пределах ЕС .

- Если вы выбрали Освобождение для микробизнеса , введите свой номер плательщика НДС в своей стране и нажмите Взимать НДС .

- Если вы выбрали Регистрация для конкретной страны , введите свой номер плательщика НДС в стране, в которой вы зарегистрированы, и нажмите Взимать НДС . Если вам нужно добавить дополнительные регистрации НДС, нажмите Добавить страну на странице НДС с продаж в пределах ЕС .

Осторожно

Если вы находитесь в ЕС или взимаете НДС с продаж в ЕС, взимание НДС при доставке клиентам в ЕС из-за пределов ЕС не поддерживается.

Налог на добавленную стоимость (НДС) :: Baumholder :: US Army MWR

Германия взимает налог на добавленную стоимость (НДС) в размере 19% или сниженную ставку в размере 7% на большинство приобретаемых товаров/услуг. Этот налог аналогичен налогу с продаж в США, но обычно уже включен в цену. Это означает, что указанная цена уже включает 19% или 7% НДС. Полная ставка в размере 19% взимается с большинства товаров/услуг. Пониженная ставка в размере 7% взимается с основных продуктов питания (молоко, мука, яйца и т. д.), некоторых журналов, книг, проживания в гостинице и т. д.Некоторые услуги и некоторые бывшие в употреблении предметы могут не включать налог, который можно получить.

д.), некоторых журналов, книг, проживания в гостинице и т. д.Некоторые услуги и некоторые бывшие в употреблении предметы могут не включать налог, который можно получить.

Сотрудники Министерства обороны, дислоцированные в Европе или направляющиеся в Европу, могут иметь право на использование Программы налоговых льгот для вооруженных сил США, чтобы избежать уплаты этого налога за свои личные покупки. Другими словами, вы можете снизить цену, указанную на стикере, путем вычета НДС по ставке 19% или 7% при совершении соответствующих покупок через Управление НДС вооруженных сил США.

Международные соглашения между США и Германией разрешают США.S. Принуждает приобретать беспошлинные товары и услуги для соответствующих членов. Имейте в виду, что существуют ограничения и что преднамеренное или непреднамеренное злоупотребление программой приведет к личным налоговым обязательствам, исключению из программы, уведомлению командира или руководителя, и это может считаться наказуемым уклонением от уплаты налогов.

Примечание: НЕТ прямого права на освобождение от уплаты НДС отдельного военнослужащего вооруженных сил США! Льгота по НДС распространяется только на закупки агентством по закупкам США.С. Сил, здесь налоговая инспекция. Договор между физическим лицом и продавцом не заключается, так как в этом случае льгота по НДС не предоставляется.

Чтобы избежать неприятностей, важно знать, когда, где и как использовать эту программу. Ниже приведены только примеры, которые не являются окончательными. Примеры покупок, при которых указанная цена может быть снижена за счет вычета 19% НДС:

- Покупка и ремонт транспортных средств/техническое обслуживание/запчасти для автомобилей

- Одежда

- Мебель

- Электроника

- Прокат автомобилей

- Мелкий ремонт/ремонт дома*

- Топочное масло

- Многие продукты питания (неосновные продукты питания)

- Счета в ресторане (включая завтрак в отелях)

Примеры покупок, при которых указанная цена может быть снижена за счет вычета сниженной 7% НДС:

- Основные продукты питания (основные продукты питания)

- Некоторые журналы/книги

- Пребывание в отеле (дополнительные услуги, такие как завтрак, облагаются налогом в размере 19%)

Снижение цены стикера происходит, когда соответствующий требованиям U. Член S. Forces представляет продавцу действующую форму НДС при размещении заказа на товар или услугу. Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.

Член S. Forces представляет продавцу действующую форму НДС при размещении заказа на товар или услугу. Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.

Программа является добровольной. Немецкие поставщики не обязаны принимать формы НДС; они могут отказаться и взимать НДС. В таком случае вы можете искать другого поставщика.

Обратите внимание, что программа использует 2 разные формы НДС.Форма НДС NF1 предназначена для покупок на сумму до 2 499,99 евро (без учета НДС), форма НДС NF2 предназначена для покупок на сумму 2 500 евро и выше (без учета НДС). Обе формы выглядят почти одинаково, но процедуры их получения различны. Обе формы НДС доступны в любом офисе НДС в Германии для имеющих право членов вооруженных сил США.

Чтобы принять участие в программе, член Вооруженных сил США (спонсор) должен создать учетную запись в отделении НДС, заполнив регистрационную форму.Добросовестные члены семьи могут быть добавлены к учетной записи спонсора, чтобы также иметь возможность совершать покупки, освобожденные от НДС.

Отделы НДС уполномочены выдавать до 10 форм НДС для покупок на сумму до 2 499,99 евро (без НДС) и одну форму для НДС за покупки на сумму 2 500 евро или выше (без НДС) на домохозяйство.

Самые распространенные ошибки

A. Следование указаниям поставщика

Продавцы хотят заключить сделку, чтобы заработать деньги.Как правило, поставщики не знакомы с ограничениями программы. Несколько раз продавцы сообщали членам вооруженных сил США, что процедура или транзакция были авторизованы с использованием форм НДС. На самом деле продавец действовал из-за недостатка знаний, и сделка в конечном итоге не была надлежащей сделкой по налоговым льготам. В результате военнослужащий США впоследствии должен был платить налоги. Мы видели, как это происходит в отношении нескольких транзакций в течение периода, превышающего один месяц (см. ниже — могут быть объединены только поступления в течение одного месяца), заявлений о том, что формы НДС могут использоваться для контрактов на сотовую связь или коммунальные услуги (см. ниже — не разрешено), и Т. Д.Вы должны соблюдать правила, опубликованные вооруженными силами США, а не прислушиваться к заявлениям поставщиков.

ниже — не разрешено), и Т. Д.Вы должны соблюдать правила, опубликованные вооруженными силами США, а не прислушиваться к заявлениям поставщиков.

B. Сбор квитанций

Объединение нескольких транзакций в одной форме НДС в течение периода, превышающего один месяц, не разрешено и приведет к налоговой задолженности (налог будет уплачен). Кроме того, форма НДС должна быть действительна (даты) для всех квитанций комбинированной транзакции, и транзакция должна быть завершена не позднее последнего дня месячного периода.

С.Неверные суммы/неправильная форма

Использование формы НДС NF1 для покупки на сумму 2500 евро или выше просто не разрешено. Любая покупка на сумму 2500 евро или выше должна быть совершена с использованием процедуры NF2, которая требует предоставления сметы расходов, предложения по стоимости или счета-проформы в Управление НДС до совершения покупки. Если была использована неправильная процедура/форма, льгота по НДС не будет предоставлена, и вам придется вернуться к продавцу для уплаты налогов. Кроме того, вы получите уведомление о нарушении.

Кроме того, вы получите уведомление о нарушении.

D. Ремонт/ремонт дома

Покупки на сумму до 2499,99 евро (без НДС) не рассматриваются до тех пор, пока использованная форма НДС не будет возвращена в налоговую инспекцию. Если Управление НДС обнаружит несанкционированный ремонт, льгота по НДС не будет предоставлена, а военнослужащему США будет отправлено уведомление о нарушении. В таком случае военнослужащий США должен будет вернуться к продавцу и заплатить налог. Покупка садовых навесов, теплиц, навесов, окон, плитки и ряда других предметов/услуг, связанных с ремонтом/обновлением дома, не допускается.

E. Печное топливо

Определить, сколько мазута необходимо для заполнения бака, может быть сложно. Как только грузовик начнет перекачивать масло в ваш бак, стоимость масла может превысить лимит в 2499,99 для формы NF1. Однако форма НДС NF2 может быть выдана только на основе сметы расходов до размещения заказа. Это означает, что если стоимость, закачанная в ваш бак, превышает 2499,99 евро, вам придется заплатить налоги. Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1.Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на сумму 2300 евро, оставив вам буфер в размере 199,99 евро для любых возможных затрат на доставку.

Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1.Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на сумму 2300 евро, оставив вам буфер в размере 199,99 евро для любых возможных затрат на доставку.

F. Бланки заказов/Подтверждения заказов/Контракты/Купчие – сделки постфактум

Иногда военнослужащие США приходят в офисы по НДС, запрашивая формы НДС для покупок на сумму более 2500 евро, и представляют форму заказа, подтверждение заказа, контракт или купчую.Однако, если продажа уже состоялась, потому что военнослужащий США заключил контракт с продавцом, мы больше не имеем права выдавать формы НДС. Право собственности может не быть передано, а оплата еще не произведена, но упомянутые документы являются юридическими документами, заключающими юридическую сделку. Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешения на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов.Сначала получите форму НДС, только после этого вы имеете право совершать покупку.

Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешения на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов.Сначала получите форму НДС, только после этого вы имеете право совершать покупку.

G. Коммунальные услуги и другие долгосрочные контракты

Формы НДС не могут использоваться для любого типа долгосрочного контракта, такого как коммунальные услуги (электричество, вода, природный газ, пропан, контракты на сотовую связь, аренда транспортных средств и т. д.), срок действия которых превышает один месяц. Несмотря на то, что вы можете получать ежемесячные счета, контракты часто предусматривают долгосрочные отношения (более одного месяца). Были случаи, когда поставщики коммунальных услуг или сотовой связи просили предоставить им формы НДС, чтобы они могли выставлять счета без налогов.Если вы выполняете такой запрос, вы нарушаете правила налоговых льгот, льгота по НДС не применяется, и вы получите уведомление о нарушении. Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.

Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.

H. Групповые закупки

Групповые покупки разрешаются, когда группа правомочных лиц (например, подразделение, клуб жен и т. д.) хочет совершить совместную покупку (например, предмет совместного пользования, совместное мероприятие или совместную поездку). Группа как таковая не имеет статуса в соответствии с Дополнительным соглашением НАТО-SOFA — форма НДС не может быть выдана на имя группы.Для действительной групповой покупки один человек должен выступить в качестве организатора и получить форму НДС на свое имя. Примером может служить групповая рождественская вечеринка. При условии, что все участники являются правомочными сотрудниками, форма НДС на имя человека может использоваться для всего мероприятия. Распространенной ошибкой является то, что подразделение подписывает договор на питание в ноябре, чтобы запереть комнату/кейтеринг и т. д., но еще не собрало деньги для получения необходимого кассового чека и формы НДС до середины декабря.Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых контрактов.

д., но еще не собрало деньги для получения необходимого кассового чека и формы НДС до середины декабря.Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых контрактов.

* Мелкий ремонт является типичными расходами на въезд/выезд и/или расходы, которые обычно ложатся на арендатора, независимо от того, владеет ли военнослужащий США жильем или арендует его.Расходы, связанные с ремонтом или обслуживанием основной конструкции жилого помещения, НЕ считаются мелким ремонтом. Постановление армии в Европе AER 215-6 содержит дополнительную информацию (особенно разделы с 12 по 43).

Оплата, финансирование, возмещение и НДС — Помощь при покупке

Способы оплаты

Apple принимает различные способы оплаты в Интернете. Нажмите на способ оплаты ниже, чтобы узнать больше:

Нажмите на способ оплаты ниже, чтобы узнать больше:

Примечание . Бизнес-лизинг, банковские переводы и денежные переводы не являются приемлемыми способами оплаты для предметов самовывоза.

Некоторые типы оплаты не подходят для заказов, которые отправляются на несколько адресов. Если вы используете недопустимый тип оплаты для доставки заказа на несколько адресов, вам необходимо либо изменить способ оплаты, либо отправить заказ на один адрес.

Некоторые клиенты могут претендовать на другие формы оплаты. Позвоните по телефону 1-800-MY-APPLE и поговорите со специалистом Apple для получения дополнительной информации.

Использование более одного способа оплаты

Вы также можете комбинировать способы оплаты для оплаты покупки.Выберите одну из следующих комбинаций кредитных карт и подарочных карт:

- Кредитная карта(ы) — до двух

- Подарочные карты Apple — до восьми

- Подарочные карты Apple — до восьми + одна кредитная карта

- Подарочная карта Apple — до восьми + Баланс счета Apple

- Подарочная карта Apple — до восьми + баланс учетной записи Apple + одна кредитная карта

- Баланс счета Apple + одна кредитная карта

Подарочные карты Apple и Баланс учетной записи Apple нельзя использовать для платежей Apple Pay, PayPal или разделенных кредитных карт. Обратите внимание, что вы можете использовать номинал подарочных карт Apple всех типов и поколений. Подробнее см.:

Обратите внимание, что вы можете использовать номинал подарочных карт Apple всех типов и поколений. Подробнее см.:

Во время оформления заказа, если вы платите подарочной картой, выпущенной компанией-эмитентом кредитных карт, вы можете объединить ее с одной кредитной картой.

Кредитные карты или дебетовые карты

Устранение ошибок при оплате кредитной и дебетовой картой

- Если ваша карта новая или недавно выпущена повторно, убедитесь, что она активирована.

- Дважды проверьте тип карты (например, American Express), номер счета и срок действия.

- Удалите тире или пробелы из номера счета.

- Если все в порядке, позвоните в службу поддержки эмитента карты по номеру 800, указанному на обратной стороне вашей карты. Компании-эмитенту вашей кредитной карты может потребоваться поговорить с вами, прежде чем разрешить вашу покупку.

Проверка учетной записи

Во избежание ненужных задержек при обработке вашего заказа убедитесь, что адреса для выставления счетов в вашем заказе совпадают с информацией на счете вашей кредитной карты. Если вы недавно переехали или не уверены, получаете ли вы выписку по кредитной карте на свой рабочий или домашний адрес, свяжитесь с банком-эмитентом вашей карты, используя номер 800 на обратной стороне вашей кредитной карты для подтверждения.

Если вы недавно переехали или не уверены, получаете ли вы выписку по кредитной карте на свой рабочий или домашний адрес, свяжитесь с банком-эмитентом вашей карты, используя номер 800 на обратной стороне вашей кредитной карты для подтверждения.

Коды безопасности

Код безопасности карты — это уникальный трех- или четырехзначный номер, напечатанный на лицевой (American Express) или оборотной стороне (Visa/MasterCard/Discover) вашей карты в дополнение к номеру счета.

Американ Экспресс:

Visa/MasterCard/Discover:

Ежедневные лимиты расходов по дебетовым картам

Большинство дебетовых и чековых карт имеют дневной лимит расходов, который может существенно задержать обработку заказа, даже если на счету достаточно денег.При использовании дебетовой карты средства сразу же резервируются на вашем банковском счете в момент размещения заказа. Если у вас возникли проблемы с размещением заказа, обратитесь в банк-эмитент вашей карты за информацией о ваших дневных лимитах расходов.

Когда Apple списывает средства с вашей учетной записи

Apple получает разрешение на снятие средств с вашего счета перед отправкой ваших товаров. Однако средства с вашей карты будут списаны только после отправки вашего заказа. Если ваш заказ содержит несколько товаров и они доставляются в разное время, вы можете увидеть несколько списаний в выписке по кредитной карте.

Принимаются кредитные карты

В США мы принимаем:

- Американ Экспресс

- Откройте для себя

- МастерКард

- ЮнионПей

- Visa

Если вы оплачиваете свой заказ международной кредитной картой Visa, MasterCard, American Express или UnionPay, обратите внимание, что цена покупки может колебаться в зависимости от обменного курса. Кроме того, ваш банк или эмитент кредитной карты может также взимать с вас комиссию и сборы за конвертацию за границей, что также может увеличить общую стоимость вашей покупки.Чтобы узнать об этих сборах, свяжитесь с вашим банком или эмитентом кредитной карты.

Любую подарочную карту, выпущенную компанией-эмитентом кредитных карт, можно использовать в качестве способа оплаты при совершении покупок в Apple через Интернет. Во время оформления заказа, если вы платите подарочной картой, выпущенной компанией-эмитентом кредитных карт, вы можете объединить ее с одной кредитной картой.

PayPal

При размещении заказа через PayPal вы будете перенаправлены на веб-сайт PayPal. Затем вам нужно будет войти в систему с вашим именем пользователя и паролем PayPal.

Если ваш заказ состоит из нескольких доставок, с вашего счета PayPal будет взиматься отдельная плата за каждую доставку.

Подарочные карты Apple

Подарочная карта Apple была представлена в 2020 году и теперь является подарочной картой, которую можно использовать для покупки продуктов, аксессуаров, приложений, игр, музыки, фильмов, телешоу, iCloud и многого другого у Apple. Подарочные карты Apple можно использовать в Apple Store, приложении Apple Store, на сайте apple. com, в App Store, iTunes, Apple Music, Apple TV, Apple Books и других ресурсах Apple.

com, в App Store, iTunes, Apple Music, Apple TV, Apple Books и других ресурсах Apple.

Вы можете использовать подарочные карты Apple для оплаты продуктов, подписок и услуг Apple в Интернете. Или используйте подарочные карты Apple Gift Card в Apple Store или по телефону 1-800-MY-APPLE. Вы не можете оплатить подарочную карту Apple с помощью подарочной карты Apple или баланса учетной записи Apple. Подарочные карты Apple Gift Card можно использовать только в той стране или регионе, где они были приобретены.

Вы можете использовать до восьми подарочных карт Apple одновременно при покупке через Интернет в Apple или при размещении заказа по телефону 1‑800‑MY‑APPLE.Вы можете использовать свою подарочную карту (карты) с одной кредитной картой и балансом своей учетной записи Apple для оплаты покупки.

Любое значение подарочной карты App Store и iTunes или подарочной карты Apple Store, находящейся в вашем распоряжении, является действительным.

Чтобы погасить любую подарочную карту Apple или подарочную карту App Store и iTunes для баланса учетной записи Apple, просто введите или отсканируйте PIN-код. Мы отправляем электронные подарочные карты Apple Gift Card получателю карты по электронной почте. Используя это электронное письмо, получатель может легко обменять сумму карты на баланс своей учетной записи Apple для покупок в Интернете или использовать PIN-код в Apple Store на Apple.com и в приложении Apple Store.

Мы отправляем электронные подарочные карты Apple Gift Card получателю карты по электронной почте. Используя это электронное письмо, получатель может легко обменять сумму карты на баланс своей учетной записи Apple для покупок в Интернете или использовать PIN-код в Apple Store на Apple.com и в приложении Apple Store.

Для физических подарочных карт Apple PIN-код указан на вкладыше подарочной карты. На подарочных картах Apple предыдущего поколения для раскрытия PIN-кода нужно снять или соскоблить закрытую область на обратной стороне карты. Для электронных подарочных карт PIN-код можно найти в электронном письме. Пожалуйста, храните карту у себя до тех пор, пока заказ не будет обработан и доставлен.

Подарочные карты Appleи баланс учетной записи Apple регулируются применимыми положениями и условиями.Узнать больше >

Готовы купить подарочную карту Apple? Купить онлайн для себя или кого-то другого >

Как использовать подарочные карты Apple

Подарочные карты Apple можно использовать для оплаты продуктов и аксессуаров, а также приложений, игр, музыки, фильмов, телешоу, хранилища iCloud и многого другого. Подарочные карты Apple можно использовать на сайте apple.com, в приложении Apple Store, по телефону или лично в магазине Apple. Вы также можете погасить подарочные карты Apple Gift Card на баланс своей учетной записи Apple, чтобы покупать продукты, приложения, контент и услуги Apple в Интернете.Подарочные карты Apple Gift Card можно использовать только в той стране или регионе, где они были приобретены.

Подарочные карты Apple можно использовать на сайте apple.com, в приложении Apple Store, по телефону или лично в магазине Apple. Вы также можете погасить подарочные карты Apple Gift Card на баланс своей учетной записи Apple, чтобы покупать продукты, приложения, контент и услуги Apple в Интернете.Подарочные карты Apple Gift Card можно использовать только в той стране или регионе, где они были приобретены.

В магазине Apple Store просто предъявите физическую карту или электронное письмо кассиру во время оплаты. Если вы используете подарочную карту Apple по телефону 1-800-MY-APPLE, вам потребуется предоставить PIN-код (указан на обратной стороне вкладыша карты или в электронном письме с подарочной картой). Не забудьте сохранить карту у себя до тех пор, пока ваш товар не будет доставлен.

В Apple можно использовать до восьми подарочных карт Apple.com или при размещении заказа по телефону 1‑800‑MY‑APPLE. Вы можете использовать до восьми подарочных карт Apple для одной транзакции при покупке в Apple Store. Вы можете использовать свою подарочную карту Apple с одной кредитной картой, а также с балансом своей учетной записи Apple для оплаты покупки. Подарочные карты Apple нельзя использовать для покупки другой подарочной карты Apple.

Вы можете использовать свою подарочную карту Apple с одной кредитной картой, а также с балансом своей учетной записи Apple для оплаты покупки. Подарочные карты Apple нельзя использовать для покупки другой подарочной карты Apple.

Проверка баланса подарочной карты Apple

Вы можете проверить баланс своей подарочной карты в Интернете, введя PIN-код любой подарочной карты Apple.См. раздел «Баланс учетной записи Apple» для получения подробной информации о том, как обменять подарочную карту на баланс учетной записи Apple для покупок в Интернете, приложений, контента и услуг.

Как использовать подарочные карты Apple Store

Подарочная карта Apple Store заменена подарочной картой Apple. Конечно, любая сумма, оставшаяся на подарочной карте Apple Store в вашем распоряжении, по-прежнему действительна. Подарочные карты Apple Store можно использовать только для покупки продуктов, классифицированных как готовые товары, включая iPhone, iPad, Mac, часы, Apple TV, AirPods, HomePod и аксессуары, такие как наушники, чехлы, кабели, адаптеры и многое другое. С помощью подарочной карты Apple Store вы можете приобретать физические продукты только на сайте apple.com, в приложении Apple Store и в магазине Apple Store.

С помощью подарочной карты Apple Store вы можете приобретать физические продукты только на сайте apple.com, в приложении Apple Store и в магазине Apple Store.

Подарочные карты Apple Store нельзя использовать для погашения баланса вашей учетной записи Apple и для покупки контента или услуг (например, музыки, фильмов, приложений, iCloud)

Как использовать подарочные карты Apple, а также подарочные карты App Store и iTunes

Как подарочные карты Apple, так и подарочные карты App Store и iTunes (предыдущее поколение) могут быть погашены на ваш баланс учетной записи Apple.Кроме того, вы можете применить свою подарочную карту, введя PIN-код на этапе оплаты при оформлении заказа на сайте apple.com или в приложении Apple Store, или при совершении покупок через 1-800-MY-APPLE. Подарочные карты Apple Gift Card нельзя использовать для оплаты через Apple Pay, PayPal или разделенными кредитными картами.

Утерянные или украденные карты

Чтобы сообщить об утерянной или украденной подарочной карте Apple (или любой подарочной карте Apple предыдущего поколения), свяжитесь с Apple в любом магазине Apple Store или по телефону 1‑800‑MY‑APPLE. Карты для замены будут выпущены после того, как Apple подтвердит, что утерянная или украденная карта не была погашена, и вы предъявите оригинал чека о покупке.Apple не несет ответственности за потерянные или украденные подарочные карты.

Карты для замены будут выпущены после того, как Apple подтвердит, что утерянная или украденная карта не была погашена, и вы предъявите оригинал чека о покупке.Apple не несет ответственности за потерянные или украденные подарочные карты.

Баланс счета Apple

Активируйте подарочные карты Apple или пополните баланс своей учетной записи Apple в любое время. Затем используйте баланс для оплаты продуктов Apple, аксессуаров, приложений, игр, музыки, фильмов, телешоу, iCloud и многого другого. Вы можете проверить баланс своей учетной записи Apple онлайн.

Чтобы использовать баланс учетной записи Apple для покупки продуктов на сайте apple.com или в приложении Apple Store, убедитесь, что вы вошли в систему со своим Apple ID.Затем просто выберите сумму, которая будет применена к вашей покупке на этапе оплаты при оформлении заказа. Вы можете использовать средства с баланса своей учетной записи Apple в сочетании с одной кредитной картой и до восьми подарочных карт Apple. Подробную информацию об использовании нескольких способов оплаты см. в разделе Оплата.

Подробную информацию об использовании нескольких способов оплаты см. в разделе Оплата.

Вы можете погасить подарочные карты Apple Gift Cards и App Store и iTunes Gift Cards на баланс своей учетной записи Apple в iTunes, Apple Music, Apple TV или App Store. Посетите любое из этих приложений или сайтов Apple и коснитесь аватара своей учетной записи Apple ID или выберите «Учетная запись» в главном меню.Выберите «Активировать подарочную карту или код» или «Активировать», затем отсканируйте или введите PIN-код подарочной карты. Средства появятся на балансе вашей учетной записи Apple, и их можно будет использовать для покупок, прослушивания, просмотра, игр, работы и многого другого.

Обратите внимание, что ваш баланс Apple ID теперь является балансом вашей учетной записи Apple.

Altinn — Выходной и входной НДС

Входной НДС — это НДС, который включается в цену, когда вы покупаете товары или услуги, облагаемые налогом, для вашего бизнеса. Если вы зарегистрированы как плательщики НДС, вы сможете вычесть входящий НДС из исходящего НДС в своей декларации по НДС.

Закон об НДС (только на норвежском языке)

Пример расчета исходящего и входящего НДС

Компания Butikken AS, зарегистрированная в Реестре НДС, закупает товары в период действия НДС на сумму 62 000 норвежских крон, включая НДС. За тот же период компания продает товары на 150 000 норвежских крон без учета НДС. В налоговой декларации по НДС он должен вычесть входной НДС из исходящего НДС. См. таблицу.

| Оборот | Расчет | НДС | Всего |

|---|---|---|---|

| Товары, проданные за 150 000 норвежских крон без учета НДС | 150 000 норвежских крон x 25/100 = 37 500 норвежских крон | Выходной НДС | 37 500 норвежских крон |

| Товары, приобретенные на сумму 62 000 норвежских крон, включая НДС | 62 000 норвежских крон x 25/125 = 12 400 норвежских крон | Входной НДС | 12 400 норвежских крон |

| Вы должны заплатить следующую сумму НДС | 37 500 норвежских крон — 12 400 норвежских крон = 25 100 норвежских крон | Разница | 25 100 норвежских крон |

Если вы используете подходящую программу, все это будет рассчитано автоматически, и вы, как правило, сможете распечатать отчет, идентичный тому, который вы должны представить в налоговую инспекцию.