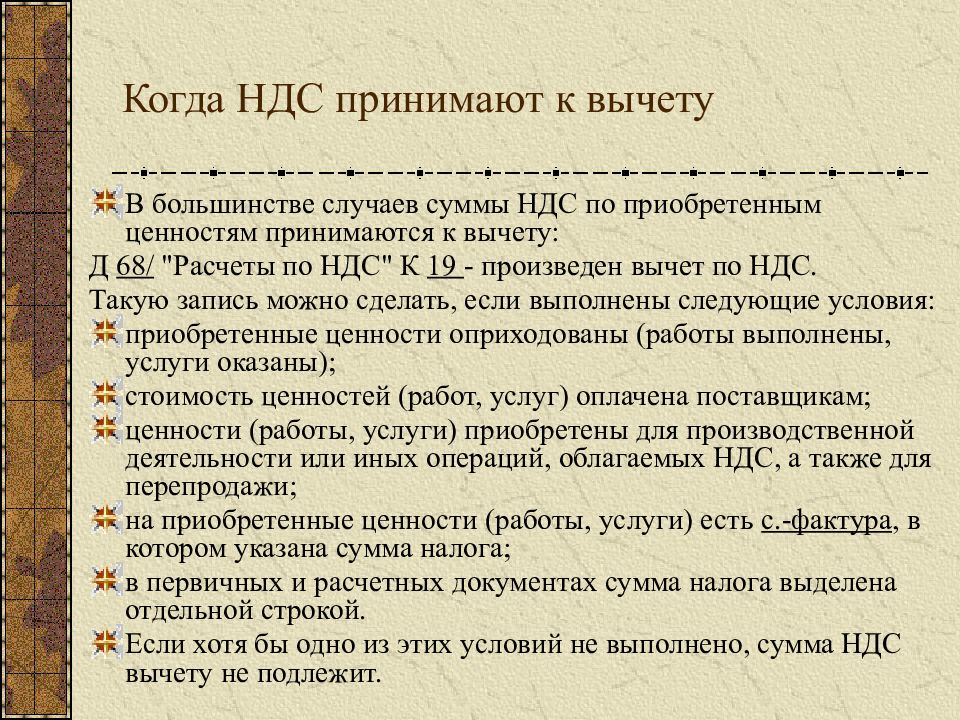

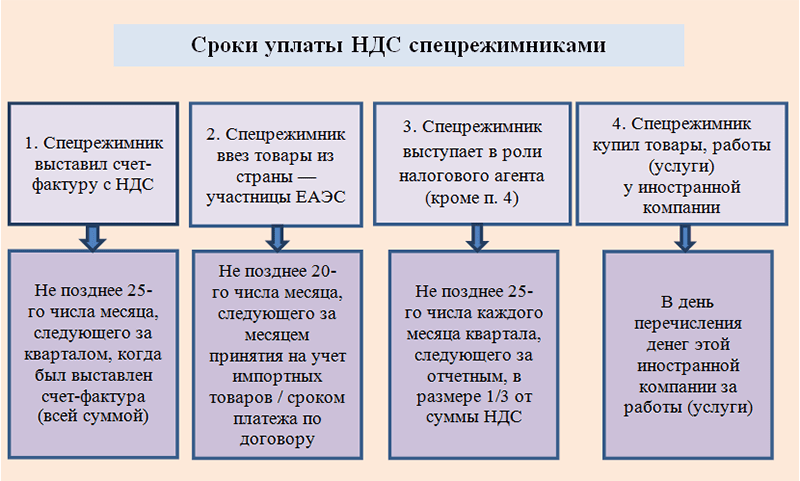

Ндс платят когда: Налог на добавленную стоимость (НДС) | ФНС России

Налоговая ставка 6% – «Моё дело»

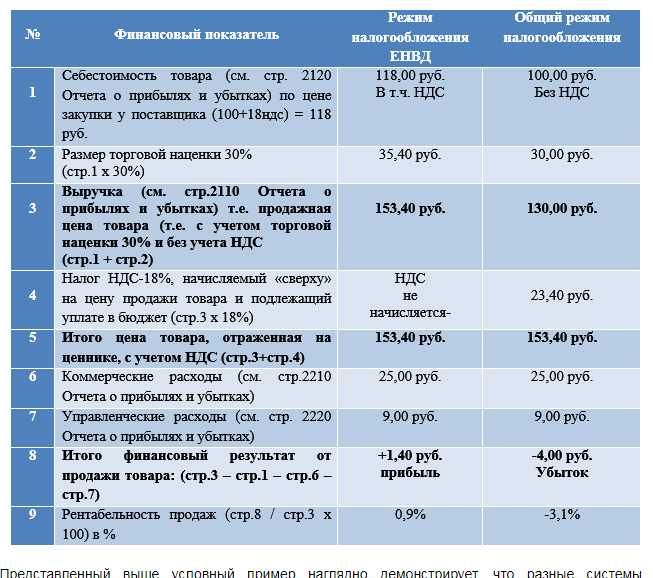

Как работают упрощенцы, выбравшие УСН «Доходы» по ставке 6%? Им однозначно проще, чем всем остальным.

Судите сами:

1. Не нужно платить НДС за исключением операций по импорту.

2. Не нужно платить НДФЛ.

3. Не нужно платить налог на имущество за исключением объектов, оцениваемых по кадастровой стоимости.

4. Из рассчитанного налога можно вычитать фиксированные взносы предпринимателей за себя и взносы работодателей за сотрудников. ИП без работников могут уменьшать налог до 100%, ООО и ИП с работниками – до 50%.

Кроме того, для уплаты налогов достаточно лишь учитывать доходы, а значит не нужно собирать подтверждающие документы и обосновывать расходы для уменьшения налогооблагаемой базы.

Говорить, что расходные документы не нужны совсем – не совсем верно. Для подтверждения права собственности, для урегулирования отношений с контрагентами, для внутреннего учета они нужны, но для налогообложения – нет, и при проверке налоговики эти документы запрашивать и проверять не будут.

Для исчисления единого налога организации и предприниматели на УСН учитывают только поступления от предпринимательской деятельности, которые в хронологическом порядке заносят в Книгу учета доходов и расходов. Вести ее нужно обязательно, т.к. КУДиР в любой момент могут запросить налоговые инспекторы для проверки. По окончании налогового периода КУДиР распечатывается, прошивается и подписывается. Если не было деятельности и доходов, нужно распечатать и прошить пустую Книгу.

По итогам трех, шести и девяти месяцев на основании данных КУДиР рассчитывается авансовый платеж по формуле (Доход х 6%) и за минусом уже выплаченных в этом году авансов перечисляется в бюджет. Срок – до 25 апреля, июля и октября.

По завершении года делается окончательный расчет налога и за минусом уже выплаченных авансов перечисляется в бюджет. Срок для ИП – 30 апреля, для ООО – 31 марта.

В эти же сроки в налоговую инспекцию сдается налоговая декларация.

Если деятельность не велась, нужно сдать нулевую декларацию.

Вариант УСН «Доходы» со ставкой налога 6% выгоден тем, у кого доля расходов не превышает 60%. Когда расходов становится больше, целесообразно перевести бизнес на УСН 15%. Поменять объект налогообложения с «Доходы» на «Доходы минус расходы» и наоборот можно только с начала следующего календарного года.

Станьте пользователем сервиса «Моё дело», и работа на упрощенном режиме станет еще проще. Расчет налогов, формирование КУДиР и декларации будет производиться автоматически. Это сэкономит ваше время и убережет от ошибок.

Организации обязаны вести бухучет даже на упрощенном режиме. Сервис поможет и в этом – разнесет операции по счетам и поможет сформировать бухгалтерскую отчетность. Если возникнут сложности, эксперты сервиса бесплатно проконсультируют по любому вопросу.

Узнать подробнее про:

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27. 07.2006 г. № 152-ФЗ

«О персональных данных» я свободно, своей волей и в своем

интересе выражаю ООО «УКА» (адрес: 115088, г. Москва, проезд 2-й Южнопортовый,

д.16, стр.1) согласие на обработку, предполагающую сбор (непосредственно от заявителя,

от третьих лиц, путем направления запросов в Банк ВТБ (ПАО) (191144, г. Санкт-Петербург,

Дегтярный переулок, д. 11, лит. А), в органы государственной власти, органы местного

самоуправления, юридическим и физическим лицам, из иных общедоступных информационных

ресурсов, из архивов), запись, систематизацию, накопление, хранение, уточнение (обновление,

изменение), проверку, извлечение, использование, передачу полностью или частично третьим лицам,

в том числе через АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.ru, адрес: 109147,

Москва ул. Воронцовская д. 43, стр. 1) следующим операторам связи и поставщикам

информации: ПАО «ВЫМПЕЛКОМ» (ул.

07.2006 г. № 152-ФЗ

«О персональных данных» я свободно, своей волей и в своем

интересе выражаю ООО «УКА» (адрес: 115088, г. Москва, проезд 2-й Южнопортовый,

д.16, стр.1) согласие на обработку, предполагающую сбор (непосредственно от заявителя,

от третьих лиц, путем направления запросов в Банк ВТБ (ПАО) (191144, г. Санкт-Петербург,

Дегтярный переулок, д. 11, лит. А), в органы государственной власти, органы местного

самоуправления, юридическим и физическим лицам, из иных общедоступных информационных

ресурсов, из архивов), запись, систематизацию, накопление, хранение, уточнение (обновление,

изменение), проверку, извлечение, использование, передачу полностью или частично третьим лицам,

в том числе через АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.ru, адрес: 109147,

Москва ул. Воронцовская д. 43, стр. 1) следующим операторам связи и поставщикам

информации: ПАО «ВЫМПЕЛКОМ» (ул.

- фамилия, имя, отчество, серия и номер основного документа (включая его копию),

удостоверяющего личность, контактная информация (мобильный телефоны, электронные адреса).

Настоящее согласие дано для следующей цели обработки:

- определения возможности заключения договора аренды транспортного средства ООО «УКА»

со мной, заключения, изменения и исполнения такого договора, в том числе

в случае неисполнения и/или ненадлежащего его исполнения, подписания актов

приема-передачи имущества по указанному договору и иных, связанных

с передачей данного имущества, документов, осуществления информационных

рассылок и осуществления прямых контактов с помощью любых средств связи

(телефонной и подвижной связи, смс-оповещения, почтового письма, телеграммы,

голосового сообщения, сообщения по электронной почте и др.), при этом право

выбора организаций для данных действий предоставляю ООО «УКА»

без дополнительного согласования со мной, по вопросам исполнения

договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых

актов.

Обработка персональных данных осуществляется как с использованием средств автоматизации,

в том числе в информационно-телекоммуникационных сетях, так и без использования

таких средств. ООО «УКА», в соответствии с настоящим согласием и для

достижения указанных выше целей, вправе поручить обработку персональных данных третьим лицам,

а также, в случае привлечения третьих лиц к оказанию услуг и/или в случае

передачи ООО «УКА» принадлежащих ему прав требования третьему лицу, вправе,

в необходимом объеме, передавать информацию таким третьим лицам, их агентам

и иным уполномоченным им лицам, а также предоставлять таким лицам соответствующие

документы, содержащие такую информацию. Для достижения указанных выше целей выражаю согласие

Операторам связи и Поставщикам информации на обработку и передачу

ООО «УКА» через АО ВТБ Лизинг данных и сведений, ставших известными

Операторам связи и Поставщикам информации в силу исполнения ими договоров,

заключенных со мной (в отношении Операторов связи — исключительно

сведений об оказанных услугах связи, о местонахождении абонентского оборудования

при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах

абонентского оборудования), а также иной информации обо мне из открытых источников

в сети Интернет, доступ к которой мною не ограничен.

Предоставляю ООО «УКА» через АО ВТБ Лизинг право получать от Операторов

связи и Поставщиков информации и обрабатывать информацию обо мне, как об абоненте

из открытых источников в сети Интернет, доступ к которой мною не ограничен,

а также информацию обо мне согласно договорам, заключенным между Операторами связи

и АО ВТБ Лизинг или между Поставщиками информации и АО ВТБ Лизинг.

ООО «УКА» в соответствии с настоящим согласием может передавать

персональные данные в АО ВТБ Лизинг и Банк ВТБ (ПАО) для целей заключения

договора аренды транспортного средства. Согласие на обработку персональных данных

вступает в силу со дня его подписания, действует в течение 15 (пятнадцати)

лет или до момента надлежащего отзыва согласия. Согласие может быть отозвано в любое

время посредством направления соответствующего письменного заявления в адрес

ООО «УКА».

Ошибочно выделенный в чеке НДС платить в бюджет не нужно

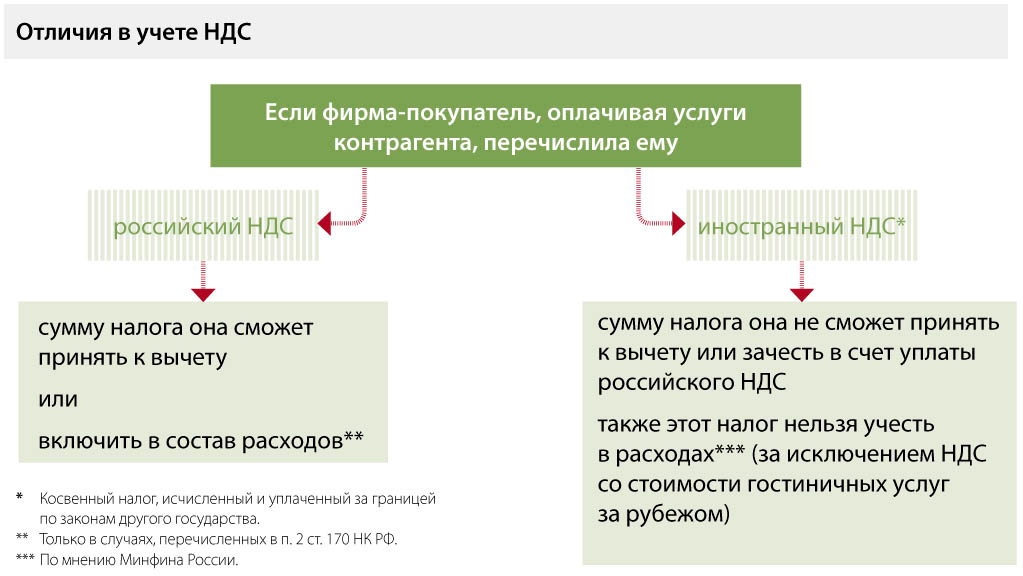

Главная → Статьи → Ошибочно выделенный в чеке НДС платить в бюджет не нужно

Организация занимается розничной торговлей. Организация применяет два режима налогообложения: УСН и ЕНВД. По УСН деятельности нет. НДС не начисляется. В начале деятельности по ошибке мастера контрольно-кассовой техники в чеке пробивался НДС. Данная ошибка устранена.

В начале деятельности по ошибке мастера контрольно-кассовой техники в чеке пробивался НДС. Данная ошибка устранена.

Следует ли уплатить в бюджет сумму НДС по пробитым чекам?

Организации и индивидуальные предприниматели (далее – ИП), являющиеся налогоплательщиками ЕНВД и применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Следовательно, такие лица при осуществлении операций по реализации товаров (работ, услуг) в выставляемых покупателям расчетных и первичных учетных документах сумму НДС не выделяют и счета-фактуры не выставляют.

При этом в соответствии с пп. 1 п. 5 ст. 173 НК РФ в случае выставления счета-фактуры покупателю с выделением суммы НДС лицами, не являющимися налогоплательщиками или освобожденными от исполнения обязанностей налогоплательщика НДС, сумма налога подлежит уплате в бюджет и определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Другими словами, если организация не является плательщиком НДС, но выставляет покупателям счета-фактуры, то сумма налога, указанная в этих счетах-фактурах, подлежит уплате в бюджет.

При реализации товаров за наличный расчет организациями и ИП розничной торговли и общественного питания, а также другими организациями, ИП, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные пунктами 3 и 4 ст. 168 НК РФ, по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ).

Иными словами, в случае осуществления розничной торговли выдача кассового чека с выделением в нем суммы НДС может приравниваться к выписке счета-фактуры с указанием в ней суммы налога. То есть формально у организации возникает обязанность по уплате в бюджет сумм НДС, указанных в кассовых чеках.

Анализ арбитражной практики по данному вопросу говорит о том, что выдача неплательщиками НДС розничным покупателям кассовых чеков (приравненных к ним документов) не приравнивается в целях п. 5 ст. 173 НК РФ к выставлению счета-фактуры и не является основанием для уплаты НДС в бюджет (смотрите постановление КС РФ от 03.06.2014 N 17-П). Аналогичное мнение изложено в информации ФНС России от 15.08.2014).

5 ст. 173 НК РФ к выставлению счета-фактуры и не является основанием для уплаты НДС в бюджет (смотрите постановление КС РФ от 03.06.2014 N 17-П). Аналогичное мнение изложено в информации ФНС России от 15.08.2014).

Таким образом, в случае применения УСН, системы налогообложения в виде ЕНВД при выделении в кассовых чеках НДС у организации – неплательщика НДС не возникает обязанности по уплате в бюджет указанных сумм налога.

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Налоги в Украине: кто, за что и сколько платит государству

В рамках совместного проекта VoxCheck и Украинского Радио «Процент правды» мы разобрались, откуда берутся государственные деньги и почему мы платим за все, даже за так называемое «бесплатное». В конце статьи — подборка полезных источников о налоговых ставках в Украине и направлениях использования налогов с доходов украинцев.

В конце статьи — подборка полезных источников о налоговых ставках в Украине и направлениях использования налогов с доходов украинцев.

Дисклеймер: Этот материал подготовлен благодаря поддержке американского народа, которая была предоставлена через проект USAID «Медийная программа в Украине», который выполняется международной организацией Internews. Содержание материалов является исключительно ответственностью VoxUkraine и необязательно отражает точку зрения USAID, правительства США и Internews.

Бесплатный транспорт, бесплатная коммуналка, а вдобавок высокие зарплаты. Требования людей не меняются уже десятки лет. Оно и понятно, зачем тогда государство, если нужно за все платить. А бесплатная медицина вообще прописана в Конституции.

Откуда же у государства деньги на все это «бесплатное»?

Согласно данным CASE Украина, более 90% украинцев никогда собственноручно не оплачивали налоги. Именно поэтому почти не подозревают или не понимают в полной мере, что наполнение государственного бюджета имеет четкий источник — их собственные налоги.

Большинство работников знают, что на зарплату есть какие-то начисления. Но на самом деле их больше интересует «чистая» зарплата (т.е. после налогообложения), а что и в каком размере платить — это уже дело работодателя. Более того, некоторые даже не могут четко сказать, платятся ли вообще налоги на его доходы, или это «серая» зарплата.

Вся система государственных финансов держится на мелких взносах миллионов украинцев. Эти деньги содержат огромный государственный аппарат, оплачивают государственные закупки и оплачивают счета по всем социальным обязательствам.

Именно из налогов финансируется так называемая «бесплатная» медицина, низкие коммунальные платежи, пенсии, бесплатное образование и стипендии, зарплаты бюджетникам и так далее. Итак, если просто повысить расходы на эти направления, то деньги можно взять только из карманов украинцев.

И какие же налоги платятся с доходов граждан?

Условно можно выделить три группы доходов, с которых украинцы платят прямые налоги.

Первая группа — это налоги, которые перечисляет в бюджет работодатель с заработной платы. К ним относятся:

Вторая группа — налоги с физических лиц-предпринимателей (ФОП). Они платят единый налог (ЕН) и ЕСВ самостоятельно в зависимости от особенностей деятельности, а також также НДФЛ и военный сбор при условии общей системы налогообложения.

Третья группа — налоги с пассивных доходов: банковских процентов, роялти и так далее. Из них платится налог в размере 18% (аналогично, как НДФЛ).

А еще есть косвенные налоги. Все без исключения украинцы их платят — иногда даже не догадываясь об этом.

Согласно оценкам CASE Украина, примерно четверть тех денег, которые работник получил на руки независимо от того, легален ли доход или «в конверте», также взимается государством в бюджет в виде налогов на потребление, или же косвенных налогов.

Каждый раз, когда мы покупаем что-то в магазине или получаем какую-то услугу (в том числе платим за коммунальные услуги), мы платим 20% от себестоимости товара в виде налога на добавленную стоимость (НДС). Кстати, впервые НДС в Украине ввели еще 1991 году.

Кстати, впервые НДС в Украине ввели еще 1991 году.

Табачные и алкогольные изделия и топливо облагаются еще и акцизом, а импортные товары — импортной пошлиной.

Проще говоря, даже если гражданин не платит прямые налоги со своих доходов, он все равно является «спонсором» украинского государства.

Так почему в Украине такие высокие налоги, а качество жизни хуже, чем в Европе, где налоги ниже?

Это распространенный миф, который запустили не очень внимательные СМИ и псевдо-эксперты.

В Украине налог на доходы граждан (НДФЛ) относительно низкий — 18%. В то время, как в европейских странах и в Соединенных Штатах верхний предел этого налога достигает 50%. Есть страны, где ставка налога еще выше — например, Франция.

Кстати, среди украинских политиков этот вопрос корректно комментировали бывший глава ГФС Роман Насиров и депутат 8-го созыва от партии «Самопомощь» Татьяна Острикова.

Правда

«Если мы посмотрим, сколько собирается налога на добавленную стоимость в европейских странах… С учетом того, что у них есть практика использования пониженных ставок с НДС согласно 112 Директиве ЕС и у них есть льготные ставки… То это будет в среднем показатель по ЕС — 7% собирается НДС (от ВВП — ред. )»

)»

Татьяна Острикова, 21/09/2016

В европейских странах действительно есть довольно гибкие льготные ставки, а среднее значение доли НДС в ВВП — около 7% как в Европе, так и в мире.

Правда

«…если сравнивать европейские и украинские налоговые ставки, то наши достаточно низкие.»

Роман Насиров, 30/11/2016

Согласно исследованиям PWC, в Украине общая налоговая нагрузка составляет 51,9%, в то время как среднее по ЕС и Европейской ассоциации свободной торговли — 40,3%. Но в указанном исследовании не учтено снижение в Украине ставки ЕСВ в 2016 году до 22%, тобто фактически вдвое. То есть Насиров прав, сейчас общая налоговая нагрузка в Украине ниже среднего по Европе.

А вот Юлия Тимошенко наоборот несколько раз врала и манипулировала на тему НДС. Самый яркий пример — во время презентации ее «Нового экономического курса».

Неправда

«И потому я хотела бы также открыть вам немного такую информацию, которую вы тоже можете открыть и почитать в открытых источниках: более 50 стран мира не имеют НДС. Живут, работают успешно, прекрасно, без каких-либо проблем.»

Живут, работают успешно, прекрасно, без каких-либо проблем.»

Юлия Тимошенко, 21/09/18 (1:58:11 — 1:59:15)

В Украине действительно платят очень много косвенных налогов. Налогом на добавленную стоимость облагается более широкий круг товаров, чем в европейских странах. Есть большое начисление на фонд заработных плат — его платит работодатель и его работник может даже об этом не знать, но в конце концов это происходит за счет того самого рабочего. Есть акцизы, есть импортные пошлины и все это вместе составляет около 60% всех налоговых поступлений. Иллюзия «меньших налогов» создается потому, что эти сборы перечисляют не непосредственно граждане, а их компании и бизнесы, которые выступают так называемыми налоговыми агентами.

Еще одна тема для манипуляций и лжи — распределение налоговой нагрузки. Например, еще в 2016 году бывший Генеральный прокурор Юрий Луценко очень преуменьшил количество работающего населения, которое «содержит» пенсионеров.

Неправда

«…правительство забыло простую вещь: в этой стране 43 миллиона жителей, 14 миллионов пенсионеров, 11 миллионов работающих, из которых 7 миллионов не платят налоги, потому что имеют три минимальных зарплаты, еще миллион — на упрощенном налоге и только 3 миллиона платят налоги, 3 миллиона содержат 43-миллионную страну. »

»

Юрий Луценко, 16/02/2016

В Украине проживает 42,7 млн человек. Из них пенсионеров 12,3 млн. 16,5 млн человек заняты. Сколько человек получают три минимальные зарплаты, проверить трудно, но даже если цифра верна, то налоги они на самом деле платят. Существует льгота по налогу на доходы физических лиц для тех, кто получает менее 1,4 минимальной зарплаты, однако из этой суммы в любом случае уплачивается единый социальный взнос. Более того, 1 млн «упрощенцев» на самом деле тоже платят налог, который идет в госказну. Кроме налога на доходы физических лиц и налога для «упрощенцев», население платит НДС и акциз. Словом, совсем не 3 млн человек платят налоги, а значительно больше. И считать, что все население живет на деньги из бюджета — некорректно.

Так где же искать правду о налогах?

Центр социально-экономических исследований «CASE Украина» создал онлайн-калькулятор «Счет от государства». Он в формате игры рассчитывает, сколько вы платите налогов с доходов и куда их тратят, например, какая доля из них идет на образование, пенсии, безопасность и оборону.

Все ставки налогов в Украине можно посмотреть либо в Налоговом кодексе, либо на сайте Государственной налоговой службы. Последняя разработала ресурс, на котором систематизировано кто, при каких условиях и какие налоги платит.

Профессионально о налоговой реформе пишут Александр Почкун, управляющий партнер аудиторской компании Baker Tilly Украина, эксперт iMoRe; Владимир Дубровский, старший экономист CASE Украина; Олег Гетьман, эксперт по налоговой реформе из РПР; Алексей Геращенко, преподаватель Киево-Могилянской бизнес-школы (kmbs), специалист по финансовому менеджменту и экономическим вопросам.

Кто платит налоги в Украине и на что их тратят, или НДС, ПДФЛ, ЕСВ и другие неприятрости — новости Украины, Экономика

Знания украинцев о налогах, которые они платят, очень скромные. Почти 60% украинцев не знают, сколько они платят и какая у нас система налогообложения граждан. 70% не знают, что большая часть госбюджета – это налоги граждан.

Почти каждая новая власть в Украине задумывает налоговую реформу, и Зеленский не исключение.

«Впереди еще много работы… все, что мы обещали людям, мы обязаны сделать стопроцентно… Это и налоговая реформа, и амнистия капиталов…», – заявил Зеленский, выступая на съезде партии Слуга Народа в конце августа.

Какая реформа в голове у Слуг и президента непонятно. Депутаты озвучивали противоположные идеи: от изменения ставок налогов до отмены части налогов и введения прогрессивной шкалы налогообложения. А кто-то является сторонником настройки нынешней системы.

Пока депутаты спорят, LIGA.net собрала главное, что стоит знать о нынешней налоговой системе: какие есть налоги, сколько их, какие ставки, насколько государственный бюджет состоит из денег граждан.

Какие налоги в Украине

В Украине существует семь государственных налогов: на доходы физлиц, на добавленную стоимость (НДС, укр. – ПДВ), акцизы, налог на прибыль предприятий, экологический налог, рента и налог на землю. Также существуют местные налоги – единый налог для юрлиц и физических лиц предпринимателей (ФОПов) и налог на имущество.

Сборы – не налоги

Отдельно от налогов выделяют государственные и местные сборы. На национальном уровне их платят те, кто пользуется радиочастотами Украины, а также водными, лесными и природными ресурсами страны. Местных же всего два – сбор за парковку и туристический.

Но не все государственные налоги и сборы на 100% идут в центральный госбюджет. Децентрализация затронула не только территориальное устройство страны, но и финансы. Благодаря реформе, местные бюджеты увеличились за пять лет на 200 млрд грн: с 68 млрд в 2014 до 275 млрд грн в 2019 году. Мы создали инфографику о распределении налогов и сборов.

В сравнении с европейскими странами суммарная налоговая нагрузка на украинский бизнес существенно выше, чем в регионе Европа и Центральная Азия. По данным Doing Business, средняя украинская компания должна отдавать на налоги и сборы порядка 45,2% от своей прибыли, в то время как средний показатель по региону – 31,9%. (DB показывает размер налогов и обязательных отчислений, которые должно уплачивать предприятие на второй год работы. Выражается как доля от его коммерческой прибыли.)

Выражается как доля от его коммерческой прибыли.)

Доходы государственного бюджета

Налог на добавленную стоимость (НДС) – главный кормилец страны. С 1992 года он почти всегда имел наибольший вес в госбюджете. НДС платят все участники производственной и/или торговой цепочки. Производители и посредники перекладывают свою нагрузку уплаты НДС на следующего покупателя в звене, в конце которого будет как раз простой потребитель, ему, а точнее вам, – НДС уже никто не возвращает. Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Также на граждан приходится вторая крупнейшая статья доходов бюджета – налог на доходы с физлиц (около 25% всех поступлений). Как уже говорилось, 70% граждан об этом не знают.

25-35-45% – достаточно абстрактные цифры. Собранные гривни – конкретнее: в 2019 году НДС принес украинскому сводному бюджету 378 млрд грн, доходы с физлиц – 275 млрд грн, налог на прибыль предприятий – 117 млрд грн.

НДС занимает самую большую долю доходов не только в Украине, такая же ситуация в Литве, Венгрии, Эстонии. Но в большинстве развитых стран подоходный налог превалирует над другими – так в Дании, Канаде, США, Италии.

Но в большинстве развитых стран подоходный налог превалирует над другими – так в Дании, Канаде, США, Италии.

В Украине же есть еще один обязательный платеж, который не считается налогом (по сути таковым является), – единый социальный взнос (ЕСВ). Взнос взимается с минимальной заработной платы (как минимум) каждого штатного работника и идет в Пенсионный фонд. Его ставка составляет 22%. Если сложить сборы от ЕСВ и подоходного налога, то суммарно получится более 500 млрд грн, что на треть больше, чем весь НДС.

На что идут наши налоги

Социальная помощь «съела» в прошлом году более 576 млрд грн (35% всех государственных расходов, посчитали в проекте cost.ua). В соцпомощи большую часть составляют пенсии – 445 млрд грн. Из этой суммы около 190 млрд грн – дотация госбюджета, а около 250 млрд – деньги Пенсионного фонда, который наполняется за счет ЕСВ. 130 млрд грн соцпомощи – это субсидии, выплаты нетрудоспособным, несовершеннолетним и т.д. Но в статистике пенсии из госбюджета и Пенсионного фонда разделяют, а другая соцпомощь идет отдельной строкой, поэтому гигантская малость украинцев осознает, какая часть бюджета расходуется на «социалку».

Образование – второе после «социалки» – 267 млрд грн (из которых 115,2 млрд – среднее образование) .

Также в тройке самых больших трат государства – выплаты процентов по долгам (120 млрд грн).

Крупнейшие налогоплательщики

Среди компаний больше всего налогов в казну заплатила группа компаний Нафтогаза – 81 млрд грн в 2019 год. В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль… дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

Если проанализировать налоговые поступления от разных отраслей (согласно КВЕДам), то больше всего бюджету приносит добывающая промышленность и разработка карьеров (в среднем 41,6 млрд в месяц), профессиональная, научная и техническая деятельность (33,1 млрд) и поставка электроэнергии, газа (22,2 млрд).

Налоговые должники

Свыше миллиона физических и юридических лиц по состоянию на 25 августа 2020 года должны Украине. Суммарный долг перед налоговой – 122,5 млрд грн. Но почти 600 000 должников не заплатили налоговой меньше гривни. 55% всего долга должны 145 компаний, а 26% всего долга – десять крупнейших должников.

Суммарный долг перед налоговой – 122,5 млрд грн. Но почти 600 000 должников не заплатили налоговой меньше гривни. 55% всего долга должны 145 компаний, а 26% всего долга – десять крупнейших должников.

Номер 1 – Укрнафта, долг которой приближается к 16 млрд грн. Основная причина – рента за добычу газа. Долг начал образовываться в 2014 году, когда Верховная Рада повысила рентные ставки на добычу газа и нефти в два раза. Руководство Укрнафты было не согласно, и перестало платить ренту. С тех пор правительство, Нафтогаз и частные акционеры пытаются договориться. Последнюю попытку мы описали здесь.

С существенным отрывом на втором месте должников расположилась компания Триолан.Мани. Налоговая наложила на компанию 3,7 млрд грн за нарушение ведения кассовых операций – переводила деньги без использования регистраторов расчетных операций (РРО). Компания пыталась обжаловать штраф, но безуспешно. На третьем месте компания Парком-Транс. Ее обвиняют в уклонении от уплаты налогов на 1,5 млрд грн. Эта компания известна тем, что арендовала нефтебазу под Киевом, которая взорвалась в 2015 году.

Эта компания известна тем, что арендовала нефтебазу под Киевом, которая взорвалась в 2015 году.

Налоговые льготы

По данным Киевской школы экономики (КШЭ), украинский бюджет недополучил 42,7 млрд грн ($1,3 млрд) из-за налоговых льгот. В теории льготы – это инструмент поддержки и развития бизнеса. Но политику украинского государства сложно назвать системной.

Во времена президентства Виктора Януковича (2010-2013 гг.) государство недополучило 180 млрд грн. После революции достоинства правительство изменило политику. Отраслевых льгот почти не осталось. Но, как отмечают аналитики КШЭ, в последние два года объем государственных «поощрений» увеличился.

По данным КШЭ, в 2015-2019 годах 52% от всех налоговых льгот (или 98,3 млрд грн) получили предприятия сельского, лесного и рыбного хозяйств, а также перерабатывающая промышленность. В 2019 году, если суммировать льготы по разным налогам, крупнейшая отрасль-выгодополучатель от поддержки государства – оптовая и розничная торговля (7,7 млрд грн). На втором месте – образование (5,54 млрд грн) и на третьем с небольшим отрывом – здравоохранение (5,5 млрд грн).

На втором месте – образование (5,54 млрд грн) и на третьем с небольшим отрывом – здравоохранение (5,5 млрд грн).

Основной льготный налог – уменьшенная ставка НДС. В 2019 году госбюджет недополучил из-за этого почти 31 млрд грн. На втором месте по размеру льгот – налог на имущество (например, земля) – 9,2 млрд грн, на третьем – налог на прибыль предприятий (1,7 млрд грн).

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Оплатите счет НДС: сделайте банковский перевод онлайн или по телефону

Вы можете заплатить HM Revenue and Customs ( HMRC ) с помощью Faster Payments, CHAPS или Bacs.

| Код сортировки | Номер счета | Имя счёта |

|---|---|---|

| 08 32 00 | 11963155 | HMRC НДС |

Регистрационный номер

Для совершения платежа вам понадобится ваш 9-значный регистрационный номер VAT .

Найдите свой регистрационный номер:

Не ставьте пробелы между цифрами при оплате счета НДС .

Ваш платеж может быть задержан, если вы укажете неправильный ссылочный номер.

Сколько времени

Платежи, произведенные с помощью Faster Payments (онлайн-банкинг или телефонный банкинг), обычно достигают HMRC в тот же или следующий день, включая выходные и праздничные дни.

CHAPS платежи обычно достигают HMRC в тот же рабочий день, если вы платите в пределах времени обработки вашего банка.

ВыплатыBacs обычно занимают 3 рабочих дня.

Проверьте лимиты транзакций и время обработки вашего банка, прежде чем совершать платеж.

Международные платежи

| Номер счета (IBAN) | Идентификационный код банка (БИК) | Имя счёта |

|---|---|---|

| ГБ36BARC20051773152391 | BARCGB22 | HMRC НДС |

Банковский адрес HMRC :

Barclays Bank PLC

1 Черчилль Плейс

Лондон

Соединенное Королевство

E14 5 л. с.

с.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском Союзе — это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг.Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за рубежом, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость — это

- общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.Однако, если годовой оборот этого лица меньше определенного лимита (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрали частично , через систему частичных платежей, при которой налогообязанные лица (т.е., зарегистрированные в качестве плательщика НДС предприятия) вычитают из собранного ими НДС сумму налога, уплаченного другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от количества транзакций.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, исходные шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов. Это были многоступенчатых налога, каждого из которых взимались с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

- Было очевидно, что для создания эффективного единого рынка в Европе требовалась нейтральная и прозрачная система налога с оборота. экспорт.Как объясняется в разделе «НДС на импорт и экспорт», НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Это были многоступенчатых налога, каждого из которых взимались с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

Это были многоступенчатых налога, каждого из которых взимались с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.Как заряжается?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах. Таким образом, покупатель, если он является зарегистрированным трейдером, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система самоконтролируема.

Пример Этап 1

Этап 2

180 евро (оплачивает металлургический завод) + 160 евро (оплачивает шахту) + 40 евро (выплачивает поставщик руднику) + 20 евро (выплачивает поставщик металлургическому заводу) = 400 евро или правильную сумму НДС при продаже на сумму 2000 евро. |

Казначейство также получает 40 евро, а теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающейся с продажи железной руды.

Казначейство также получает 40 евро, а теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающейся с продажи железной руды.

Ставки НДС

Законодательство ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самым надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС применяют общие правила, изложенные в Директиве по НДС, в своем национальном законодательстве. Таким образом, практическое применение и административная практика в каждой стране ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в особых случаях применения Директивы по НДС?

Европейская комиссия не обладает компетенцией ни решать проблемы отдельных налогоплательщиков в их конкретных случаях, ни давать заключения по фактическим выводам.

Комиссия может инициировать процедуру нарушения в отношении заинтересованного государства-члена. Однако только Комиссия и государство-член считаются сторонами в этой процедуре за исключением конкретного налогоплательщика. Результат такой процедуры не имеет прямого влияния на конкретные случаи.

Таким образом, единственный способ добиться возмещения в конкретных случаях — это прибегнуть к национальным средствам правовой защиты — административным или судебным. Вы также можете отправить свое дело в СОЛВИТ.

Подробнее о жалобах

См. Подробную информацию о правилах НДС по темам.

Знаете ли вы, как оплачивать счет НДС своему правительству Великобритании онлайн? Узнайте, как платить НДС онлайн, в нашем кратком руководстве. FreshBooks

7 мин. Читать

- Концентратор

- Соединенное Королевство

- Знаете ли вы, как оплатить счет НДС своему правительству Великобритании в Интернете? Узнайте, как платить НДС онлайн, в нашем кратком руководстве.

Необходимая информация для оплаты вашего правительства Великобритании, НДС:

Упорядочение и уплата государственного налога на добавленную стоимость (НДС) — одна из самых трудоемких задач для бизнеса в Великобритании.Вот почему наш портал Making Tax Digital для НДС так популярен для платежей по НДС. Импорт ваших данных и отправка деклараций по НДС становится гораздо менее утомительным и длительным процессом. Вы вернетесь к своим клиентам как можно быстрее. И легко отслеживать, какой НДС вы должны, когда он должен быть уплачен и что уже заплатили.

Импорт ваших данных и отправка деклараций по НДС становится гораздо менее утомительным и длительным процессом. Вы вернетесь к своим клиентам как можно быстрее. И легко отслеживать, какой НДС вы должны, когда он должен быть уплачен и что уже заплатили.

Чтобы помочь нам и упростить уплату НДС, Налоговая и таможенная служба Ее Величества (HMRC) предлагает несколько различных способов оплаты. Важно обращать внимание на детали каждого из них, особенно когда речь идет о переводе денег на счет HMRC к крайнему сроку уплаты НДС.

Вот какую информацию мы рассмотрим:

Как я могу заплатить НДС в HMRC?

Могу ли я оплатить счет за возврат НДС по телефону?

Могу ли я оплатить НДС онлайн?

Почему важно знать, сколько времени требуется для каждого из типов платежей, чтобы зачислить на счет НДС HMRC?

Как я могу заплатить НДС в HMRC?

Существует несколько способов уплаты НДС в HMRC: онлайн, по телефону или лично в вашем банке. В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

- Лично: Чтобы оплатить декларацию по НДС лично, вам необходимо заказать оплату квитанциями в HMRC как минимум за шесть недель до платежа. Вы можете сделать это в электронном виде или по телефону. Затем вы можете оплатить счет НДС в банке или строительной кооперации чеком или наличными и квитанцией об оплате. Чеки должны быть выписаны только для «HM Revenue and Customs» и включать ваш регистрационный номер плательщика НДС.Подождите три рабочих дня, чтобы деньги поступили на счет HMRC.

- Постоянное поручение: Для людей, использующих схему годового учета или использующих платежи по счету, этот метод занимает три рабочих дня. Для его настройки вам понадобится форма VAT622, а также для использования электронного или телефонного банкинга.

- Прямой дебет: Возврат НДС можно оплатить прямым дебетом через ваш цифровой счет НДС. Убедитесь, что вы сделали это по крайней мере за три дня до срока выплаты первого платежа. После этого он будет автоматически списан с вашего аккаунта.

Могу ли я оплатить счет за возврат НДС по телефону?

Нет, вы не можете позвонить в HMRC и оплатить налоговый счет по телефону, но вы можете воспользоваться услугами телефонного банка вашего банка.

Если у вас есть срочный вопрос по поводу вашего НДС, есть номер телефона: 0300 200 3700. Если вы звоните из-за границы, номер +44 2920 501 261. Но вы не можете оплатить счет во время разговора с Советник HMRC. Прежде чем набирать номер, вам нужно будет сообщить свой почтовый индекс и регистрационный номер плательщика НДС.Эта линия работает с 8:00 до 18:00 по будням.

Могу ли я оплатить НДС онлайн?

Да, вы можете оплатить счет НДС электронным способом. На самом деле, оплатить НДС онлайн довольно просто. Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы укажете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы укажете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

Способы онлайн-оплаты

Дебетовая или кредитная (подготовьте свои данные):

- Корпоративная дебетовая карта: невозвращаемая комиссия, с 1 ноября 2020 года

- Корпоративная кредитная карта: Взимается невозвращаемая комиссия

- Личная дебетовая карта: Без комиссии

- Личная кредитная карта: Запрещено

Интернет-банкинг:

- Более быстрые платежи: обычно в тот же день или на следующий день

- CHAPS: Банковская технология автоматизированной платежной системы (CHAPS) клиринговой палаты означает, что вы можете совершать платежи в тот же день, если вы производите платеж через свой банк. крайний срок

- Bacs: Bankers Automated Clearing Services (Bacs) — это платеж между банковскими счетами, который занимает три рабочих дня, чтобы очистить

крайний срок

крайний срокО, и если вы находитесь на веб-сайте HMRC, вам нужно будет принимать файлы cookie в своем Интернете браузер для совершения онлайн-платежей и онлайн-оплаты НДС.

Каковы реквизиты HMRC для получения НДС?

Вам понадобятся следующие банковские реквизиты для оплаты на счет НДС HMRC с помощью Bacs, Faster Payments или CHAPS.

Выплаты НДС из Великобритании

- Имя счета: HMRC НДС

- Номер счета: 11963155

- Код сортировки: 08 32 00

Платежи НДС из-за границы

- Имя учетной записи: HMRC VAT

- Номер счета (IBAN): GB36BARC20051773152391

- Банковский идентификационный код (BIC): BARCGB22

Просто чтобы убедиться, что у вас есть информация, которая может вам понадобиться для отправки платежей, вот банковская информация HMRC почтовый адрес:

Barclays Bank PLC

1 Churchill Place

Лондон

Соединенное Королевство

E14 5HP

Почему важно знать, сколько времени требуется для каждого из типов платежей, чтобы зачислить на счет НДС HMRC?

Если ваш платеж не поступит на банковский счет HMRC к крайнему сроку, он будет классифицирован как «по умолчанию», и вы перейдете на 12-месячный период доплаты. HMRC также считает, что поздняя подача вашей декларации по НДС является нарушением. Если в период доплаты у вас будут другие значения по умолчанию, вы получите финансовый штраф.

HMRC также считает, что поздняя подача вашей декларации по НДС является нарушением. Если в период доплаты у вас будут другие значения по умолчанию, вы получите финансовый штраф.

Например, если ваш оборот составляет менее 150 000 фунтов стерлингов и вы пропустили третий платеж или крайний срок (третий по умолчанию), с вас будет снято 2% от неоплаченного счета по НДС. (Если это не менее 400 фунтов стерлингов, тогда комиссия не взимается.) По вашему первому умолчанию дополнительные сборы не взимаются, но они накапливаются, если вы их получаете.

Если у вас осталось всего три рабочих дня, вы должны заплатить одним из следующих способов, чтобы избежать дефолта:

- Лично в вашем банке или строительной компании

- Прямой дебет

- Постоянное поручение (если вы используете систему годового учета или платежи по счету)

- Bacs

- Online, используя дебетовую или корпоративную кредитную карту

Если ваш счет НДС к оплате на следующий день, оплатит:

- CHAPS

- Более быстрые платежи по телефону или в интернет-банке

Стоит отметить, что это означает рабочие дни. Праздничные и выходные дни влияют на скорость некоторых транзакций. А если крайний срок наступает в один из этих дней, вам необходимо получить платеж по НДС в HMRC в последний рабочий день перед выходными или выходными. В противном случае вам будут доступны только более быстрые платежи.

Праздничные и выходные дни влияют на скорость некоторых транзакций. А если крайний срок наступает в один из этих дней, вам необходимо получить платеж по НДС в HMRC в последний рабочий день перед выходными или выходными. В противном случае вам будут доступны только более быстрые платежи.

HMRC есть калькулятор крайнего срока оплаты НДС, который поможет вам определить крайний срок оплаты счета по НДС. Вам просто нужно указать дату окончания отчетного периода и способ оплаты. Затем калькулятор четко указывает, когда вам нужно произвести оплату, а когда деньги должны быть оплачены, чтобы вы могли использовать предпочтительный способ оплаты.Очень удобно для обеспечения точности ваших платежей.

Система напоминания о крайнем сроке уплаты налогов вFreshBooks поможет вам оставаться в соответствии с графиком и находиться вне зоны штрафной опасности, поэтому у вас не будет никаких долгов, а ваши счета останутся актуальными.

Вы можете убедиться, что ваш налоговый платеж благополучно поступил в HMRC через ваш онлайн-счет НДС. Просто убедитесь, что прошло 48 часов после отправки платежа, прежде чем вы начнете беспокоиться о том, что его не видите.

Просто убедитесь, что прошло 48 часов после отправки платежа, прежде чем вы начнете беспокоиться о том, что его не видите.

СТАТЬИ ПО ТЕМЕ

Подача и оплата — веро.fi

Подайте и уплатите НДС в MyTax. Подавайте декларацию по НДС за каждый налоговый период, независимо от того, вела ли ваша компания в течение этого периода деятельность, облагаемую НДС.

Перейти к MyTax

Инструкция по заполнению декларации по НДС

Инструкция по уплате НДС (счет и справочные номера)

Если вы обнаружили ошибку, вот как ее исправить

Вы также можете подать информацию через API или в э-сервисе Ilmoitin.fi.

Вы можете использовать бумажный бланк только в исключительных случаях.Внизу страницы есть ссылка для тех, кто подает документы на бумаге.

Когда подавать и платить

Срок подачи декларации по НДС также является сроком для уплаты НДС. Когда вы должны это сделать, зависит от продолжительности налогового периода вашего бизнеса: один месяц, один календарный квартал или один год.

Общий срок платежа — 12 -е числа каждого месяца.

| Налоговые периоды для налогоплательщиков бизнеса | Сроки подачи и оплаты |

|---|---|

| Месяц | Подача и уплата НДС один раз в месяц требуется, если ваш налоговый период равен месяцу.Срок подачи документов и уплаты — -е число -го числа месяца (второй месяц после окончания налогового периода). Пример : Вы должны подать и уплатить НДС за март до 12 мая. |

| Квартал | Подача и уплата НДС один раз в три месяца. Срок погашения — 12 -е -го числа второго месяца после окончания налогового периода. Пример : Вы должны подать и уплатить НДС за первый квартал (январь, февраль и март) до 12 мая. |

| Год | Подача и уплата НДС один раз в год. Пример : вы должны подать и уплатить НДС за 2020 год до 1 марта 2021 года (поскольку 28 февраля 2021 года — воскресенье). |

Срок сдачи — конец февраля следующего года.

Срок сдачи — конец февраля следующего года.Если номер 12 -й выпадает на субботу, воскресенье или государственный праздник, срок платежа продлевается до следующего рабочего дня.

Даты начала и окончания налогового периода

Вы подали и уплатили НДС в истекший срок?

Если вы подаете декларацию по НДС после установленной даты, вы должны уплатить штраф за просрочку платежа.Подробнее о начислениях.

Если вы платите НДС после установленного срока, вы должны уплатить проценты за просрочку платежа. НДС начинает взимать проценты на следующий день после установленной даты. Взыскание процентов прекращается в день совершения платежа. На 2021 год ставка пени за просрочку платежа составляет 7%. Войдите в MyTax, чтобы узнать точную сумму и проценты.

Если вы не можете уплатить НДС в установленный срок, вы можете запросить договоренность об оплате для временных финансовых трудностей.

Дополнительная информация:

Последнее обновление страницы 30.11.2021

UK откладывает уплату НДС в размере 30 млрд фунтов стерлингов; График погашения 2021

3 марта 2021 г. — ставка НДС в сфере гостеприимства и туризма в Великобритании останется на уровне 5% до 30 сентября 2021 г.Затем он поднимется до 12,5% до 30 апреля 2022 года. Затем он вернется к 20%.

12 февраля — это новая схема отсроченного возмещения НДС HMRC, предусматривающая рассрочку платежа.

9 декабря — Великобритания предоставит компаниям, не являющимся резидентами ЕС, дополнительное время для получения статуса налогового сертификата для возврата. Вместо 31 декабря 2020 года для требований 2019 года новый крайний срок для сертификата — 30 июня 2021 года. Однако претензия должна быть подана до 31 декабря 2020 года.

24 сентября — предприятия, которые решили отложить уплату НДС в период с марта по июнь 2020 года, больше не будут обязаны выплачивать его единовременно до 31 марта 2021 года. Вместо этого у них будет возможность разделить его на более мелкие беспроцентные платежи в течение 11 месяцев, что принесет пользу до полумиллиона предприятий.

Вместо этого у них будет возможность разделить его на более мелкие беспроцентные платежи в течение 11 месяцев, что принесет пользу до полумиллиона предприятий.

Вам необходимо будет принять участие в схеме, и для тех, кто это сделает, это означает, что ваши обязательства по НДС со сроком с 20 марта по 30 июня 2020 года не нужно будет полностью оплачивать до конца марта 2022 года. уплатить отложенный НДС можно для этого до 31 марта 2021 года.

Если вы по-прежнему не можете уплатить причитающийся НДС и вам нужно больше времени, вы можете подать заявление в HMRC.

19 июля — Вслед за временным снижением НДС на гостиничные услуги с 20% до 5% 12 июля фиксированная процентная ставка НДС, основанная на наличных расчетах, была скорректирована следующим образом:

- Кейтеринг — снижено с 12,5% до 4,5%

- Гостиницы и размещение — снижено с 10,5% до 0%

- Пабы: сокращение с 6,5% до 1%.

8 июля — снижение НДС до 5% с 12 июля 2020 г. по 12 января 2021 г.

по 12 января 2021 г.

6 июля — 30 000 предприятий должны подать декларацию по НДС к завтрашнему дню, так как отсрочка уплаты НДС истекает

21 июня — обсуждение временного снижения ставки НДС в Великобритании, которое может быть объявлено в начале июля.

18 июня — HMRC предупреждает, что трехмесячная отсрочка платежей по НДС завершится 30 июня 2020 года. Подробная информация о возврате и выплатах по НДС здесь.

12 июня — импортеры, использующие схему отсрочки платежа, могут сейчас подать заявку в HMRC для увеличения суммы перевода, подлежащей оплате 15 июня 2020 года. Центральный офис отсрочки платежа [email protected]

11 июня — снова откладывает введение внутренней реверсной платы в строительном секторе. На этот раз до 1 марта 2021 года.

30 апреля — HMRC разъяснила правила отсрочки уплаты НДС для плательщиков по счету.Если вы откладываете платеж по счету в период с 20 марта 2020 года по 30 июня 2020 года, но балансирующий платеж находится за пределами этих дат, сумма, которую вы должны заплатить, представляет собой балансирующий платеж за вычетом любых отсроченных платежей. Отсрочка платежей не приведет к возврату.

Отсрочка платежей не приведет к возврату.

Великобритания также перенесла на 1 мая запланированное снижение НДС на электронные издания с 1 декабря по 1 мая 2020 года.

Обновление 10 апреля. Предприятия могут задерживать оплату по счетам ежемесячной отсрочки, НДС и тарифы на импорт, подлежащие уплате сверх текущего крайнего срока 15 апреля.Они должны сначала связаться с HMRC. Зарегистрированные импортеры без счетов отсрочки могут связаться с HMRC по поводу задержек по налогам на импорт (НДС и тарифы) при наступлении срока их уплаты.

Обновление 9 апреля. HMRC предоставила руководство по внесению исправлений в поданные декларации по НДС. Налогоплательщики могут связаться с HMRC в рабочее время:

. Напишите в HMRC форму НДС652

[email protected]

Телефон: +44 ( 0) 300200 3700

Обновление от 3 апреля, HMRC подтверждает, что НДС на импорт все еще подлежит уплате во время чрезвычайной ситуации COVID-19. Отсрочка платежа на 3 месяца не применяется.

Отсрочка платежа на 3 месяца не применяется.

от 31 марта HMRC подтвердило, что уплата НДС на счету может также отложить уплату НДС в течение 3-месячной отсрочки до 30 июня 2020 года.

Обновление, 30 марта, HMRC объявляет сегодня утром о том, что создание налоговой цифровой информации для фазы 2 НДС, цифрового учета и ссылок откладывается до 1 апреля 2021 года. Начало было запланировано на 1 апреля 2020 года.

Обновление 26 марта, плательщики НДС по прямому дебету должны остановить их в своем банке, в противном случае НДС может быть отозван.Компании-нерезиденты (иностранные) с регистрацией в Великобритании имеют право на отсрочку. По отложенному НДС проценты не начисляются. Плательщики по возврату MOSS в Mini-One-Stop-Shop не включены в схему.

Обновление 20 марта — Великобритания объявила, что все выплаты НДС переносятся на следующие три месяца до конца июня 2020 года во время пандемии коронавируса. Это принесет пользу примерно 2 миллионам плательщиков НДС и отсрочит уплату налогов на 30 миллиардов фунтов стерлингов, поскольку включает докризисную торговлю. Затем НДС подлежит уплате в конце 2020/21 финансового года.

Затем НДС подлежит уплате в конце 2020/21 финансового года.

Любой отсроченный НДС в Великобритании подлежит уплате в 2021 году

НДС, не уплаченный в течение периода, подлежит уплате в HMRC до конца 2020/21 финансового года, который заканчивается 31 марта 2021 года.

По отложенному НДС не начисляются проценты или штрафы.

Нет надбавок для предприятий по специальным схемам, например, по ежегодной уплате НДС. Данная отсрочка не распространяется на налогоплательщиков, включенных в систему «Мини-единое окно» для плательщиков НДС.HMRC продолжит обработку требований к возврату и возврату НДС в обычном порядке в течение этого времени.

Возврат должен быть подан вовремя в соответствии с новыми правилами MTD

Возврат НДС по-прежнему необходимо подавать вовремя. Специальной процедуры подачи заявки нет; это автоматическая мера. Следите за отслеживанием НДС от Avalara по глобальному коронавирусу Covid-19, чтобы узнать о мерах, которые вводятся для снижения налогового бремени.

Иностранные компании с регистрацией НДС в Великобритании

Иностранные (нерезиденты) британские компании, зарегистрированные в качестве плательщиков НДС, включены в схему, и это было подтверждено отделом по неустановленным налогоплательщикам (NETPU) в офисе HMRC в Абердине.

HMRC Великобритании 11 марта объявила о наличии телефонной линии поддержки для предприятий и самозанятых, обеспокоенных соблюдением сроков уплаты НДС из-за вспышки коронавируса COVID-19.

Отсрочка уплаты НДС: часто задаваемые вопросы

Мы выделили некоторые из распространенных вопросов и ответов, касающихся отсрочки уплаты НДС во время пандемии коронавируса.

Могу ли я отложить уплату НДС?

Подтверждено, что выплаты по декларации по НДС за периоды, заканчивающиеся 29 февраля, 31 марта и 30 апреля, могут быть отложены до 31 марта 2021 года.Любые платежи, подлежащие оплате после 30 июня 2020 года, не могут быть отложены. Хотя HMRC специально не ссылается на декларации по НДС за период, закончившийся 31 мая 2020 года, предполагается, что, если вы должны заплатить до 30 июня 2020 года (платеж на счет трейдеров), эти платежи также откладываются. Следует отметить, что для большинства предприятий оплата декларации по НДС 31 мая 2020 года должна быть произведена 7 июля 2020 года и, следовательно, не откладывается в соответствии с текущими инструкциями.

Следует отметить, что для большинства предприятий оплата декларации по НДС 31 мая 2020 года должна быть произведена 7 июля 2020 года и, следовательно, не откладывается в соответствии с текущими инструкциями.

Если вы решите отложить уплату НДС, вам не нужно сообщать HMRC, что вы это делаете, и вы должны уплатить НДС, подлежащий уплате не позднее 31 марта 2021 года.Если вы обычно платите прямым дебетом или постоянным поручением, вам необходимо отменить его, иначе HMRC примет платеж.

Должен ли я продолжать подавать свои декларации по НДС и другие документы о соответствии НДС (списки продаж ЕС, списки продаж обратных платежей, intrastats)?

Да, нет особых исключений в случае непредставления документов, и мы призываем все предприятия продолжать выполнять свои обязательства по подаче документов.

Я делаю платежи по счету, они отсрочены?

Да, отсрочка применяется ко всем платежам НДС, которые подлежат оплате в период с 20 марта по 30 июня 2020 года — любые платежи, подлежащие оплате после этого периода, должны быть оплачены в обычном порядке. Если вы отложили платеж по счету, его не нужно платить до 31 марта 2021 года. Отсроченный платеж по счету вычитается из балансирующего платежа, причитающегося на дату подачи декларации по НДС. Балансирующие платежи, подлежащие уплате 31 июля для деклараций по НДС 30 июня или 31 августа для деклараций по НДС 31 июля, поэтому рассчитываются как обычно.

Если вы отложили платеж по счету, его не нужно платить до 31 марта 2021 года. Отсроченный платеж по счету вычитается из балансирующего платежа, причитающегося на дату подачи декларации по НДС. Балансирующие платежи, подлежащие уплате 31 июля для деклараций по НДС 30 июня или 31 августа для деклараций по НДС 31 июля, поэтому рассчитываются как обычно.

Могу ли я отложить уплату импортного НДС?

Зарегистрированные импортеры, которые сталкиваются с серьезными финансовыми трудностями, могут подать заявку на продление срока уплаты импортного НДС.Ответственность за демонстрацию того, как нынешний кризис Covid-19 повлиял на их финансовое положение, лежит на импортере. Затем HMRC может предоставить дополнительное время для уплаты импортного НДС без задержки процесса таможенного оформления (при соблюдении любых условий, которые HMRC может наложить). Импортеры могут подать заявку на это время для оплаты, связавшись с HMRC по следующему адресу электронной почты [электронная почта защищена].

Для зарегистрированных импортеров, которые являются держателями счетов отсрочки пошлин и не могут произвести запланированную оплату отсроченных таможенных пошлин и импортного НДС, подлежащих уплате 15 мая, также есть возможность подать заявку в HMRC на полное или частичное продление времени для осуществления платежа без влияет на их гарантию.Владелец счета должен связаться с отделом отсрочки исполнения обязанностей по телефону T: 03000 594243 или E: [электронная почта защищена].

Владельцы счетов отсрочки пошлин смогут использовать свои счета в течение согласованного продленного периода платежа, если они не допустят дефолт по последующему платежу в этот период, и в этом случае HMRC может рассмотреть возможность приостановления их счета. Неоплаченный платеж не повлияет на их лимит отсрочки платежа, поэтому им не нужно будет увеличивать свою гарантию для покрытия невыплаченного платежа. Если HMRC соглашается на продленный период платежа, проценты не будут взиматься с невыплаченных платежей при условии, что они будут выплачены в полном объеме к согласованной дате.

Во всех случаях решения будут приниматься в индивидуальном порядке и могут быть отклонены. Незарегистрированным импортерам эта мера недоступна.

Будет ли HMRC компенсировать ответственность одной компании группы при возмещении НДС другой компанией группы?

Нет никаких указаний на то, что это будет так. Помните, что там, где есть группа НДС, есть одна декларация по НДС, и поэтому в этом случае зачет будет происходить в результате обычного учета НДС.

Могу ли я отложить оплату полученного начисления НДС, подлежащего уплате в период отсрочки?

Отсрочка применяется к обязательствам, возникающим из поданных деклараций по НДС.Специального объявления по этому поводу не было, однако в настоящее время HMRC указывает, что отсрочка применяется к обязательствам по возврату НДС. Существует возможность связаться с HMRC, чтобы согласовать время для оплаты, но мы ожидаем трудностей с согласованием договоренностей, учитывая, что HMRC получает очень много времени для оплаты запросов через специальную горячую линию.

Могу ли я отложить платеж, подлежащий оплате в период отсрочки, который является частью существующего соглашения о сроках оплаты с HMRC?

Опять же, по этому поводу не было никаких конкретных заявлений.Однако, согласно вышеуказанному вопросу, мы ожидаем, что налогоплательщикам придется продолжать выполнять существующие договоренности о времени оплаты с HMRC. Есть возможность связаться со службой поддержки времени для оплаты и, возможно, договориться о новом времени для оплаты с учетом нынешнего экономического климата.

Когда необходимо вернуть отложенный НДС в HMRC?

31 марта 2021 г. Платежи по счетам предприятиям следует принять во внимание, что HMRC не подтвердила, как будут рассчитываться балансирующие платежи, подлежащие оплате после периода отсрочки.

Могут ли зарубежные компании с регистрацией НДС в Великобритании отложить НДС?

HMRC подтвердила, что все предприятия с регистрацией НДС в Великобритании имеют возможность отложить уплату НДС, подлежащую уплате в период с 20 марта по 30 июня. Это означает, что компании-нерезиденты, зарегистрированные в качестве плательщика НДС в Великобритании, могут отложить уплату НДС в Великобритании на этот период.

Это означает, что компании-нерезиденты, зарегистрированные в качестве плательщика НДС в Великобритании, могут отложить уплату НДС в Великобритании на этот период.

Означает ли отсрочка, что мне не нужно платить НДС поставщикам?

Это коммерческий вопрос по оплате.Поставщику в конечном итоге придется заплатить НДС в HMRC, и вы сможете вернуть его (при условии соблюдения обычных правил частичного освобождения). Поэтому поставщики могут настаивать на уплате НДС.

Были ли приняты какие-либо меры, чтобы помочь предприятиям соблюдать требования «Сделать цифровое налогообложение для НДС» в ответ на кризис COVID-19?

Все предприятия, зарегистрированные в программе Making Tax Digital для НДС, теперь будут иметь больше времени, чтобы установить цифровые связи между всеми частями их функционально совместимого программного обеспечения.Насколько мы понимаем, HMRC вскоре объявит, что у предприятий теперь будет до первого периода возврата НДС, который начнется 1 апреля 2021 года или позднее, чтобы ввести эти цифровые ссылки в свой процесс отчетности по НДС. HMRC еще не выпустила каких-либо подробных инструкций по этому расширению, но мы ожидаем, что подробности будут опубликованы в ближайшее время.

HMRC еще не выпустила каких-либо подробных инструкций по этому расширению, но мы ожидаем, что подробности будут опубликованы в ближайшее время.

Я импортирую медицинские принадлежности и сопутствующее оборудование в связи со вспышкой. Есть ли послабления с импортных пошлин на такую продукцию?

Существуют временные льготы по НДС и таможенным пошлинам на импорт некоторых медицинских товаров, оборудования и защитной одежды во время кризиса Covid-19.На данном этапе льгота доступна до 31 июля 2020 года. Льгота доступна государственным и общественным органам, а также негосударственным органам по заявлению. Чтобы иметь право на применение льготы, когда товары проходят таможенную очистку Великобритании, эти товары должны относиться к типу, который указан в конкретном списке товаров Covid-19, который доступен на веб-сайте HMRC. Товары должны продаваться в NHS или бесплатно распространяться среди лиц, пострадавших от Covid-19, подверженных риску или участвующих в борьбе с ним, при этом оставаясь собственностью стороны, которая их импортировала.

Мне нужно написать в HMRC по поводу НДС. HMRC все еще обрабатывает входящую почту?

HMRC объявила о временном закрытии своих почтовых отделений. Любая корреспонденция, которая в противном случае была бы отправлена в HMRC по почте, должна быть отправлена на следующий адрес электронной почты: [электронная почта защищена]. Вопросы, касающиеся вариантов налогообложения, по-прежнему следует отправлять на адрес электронной почты налогового подразделения: [адрес электронной почты защищен].

Я получил напоминание от HMRC об уплате отложенной суммы НДС.Что я должен делать?

Нам известно, что HMRC рассылает письма, чтобы напомнить налогоплательщикам, что заявленное обязательство по возврату НДС не было оплачено. Эти письма отправляются HMRC в автоматическом режиме, и их можно не принимать во внимание при условии, что неуплаченный НДС, к которому они относятся, может быть отсрочен. HMRC подтвердило, что связываться с ними в таких случаях не требуется.

HMRC временно продлил временные ограничения для работы с предприятиями?

- es, HMRC временно увеличила срок уведомления о вариантах налогообложения с 30 до 90 дней. Первоначально продление было применимо к выборам, проведенным в период с 15 февраля 2020 года по 31 мая 2020 года («начальный период»). HMRC недавно продлил этот период, и теперь это продление применяется к решениям о выборе, принятым в период с 15 февраля 2020 года по 31 октября 2020 года. Уведомления по электронной почте можно отправлять на [адрес электронной почты защищен].

- Да, HMRC теперь дает компаниям больше времени для подачи апелляции или запроса о пересмотре. У компаний обычно есть 30 дней на то, чтобы подать апелляцию или запросить рассмотрение в HMRC, но теперь срок был увеличен, чтобы дать компаниям дополнительные 3 месяца.По сути, у предприятий теперь есть 3 месяца и 30 дней, чтобы подать апелляцию или попросить о пересмотре.

Первоначально продление было применимо к выборам, проведенным в период с 15 февраля 2020 года по 31 мая 2020 года («начальный период»). HMRC недавно продлил этот период, и теперь это продление применяется к решениям о выборе, принятым в период с 15 февраля 2020 года по 31 октября 2020 года. Уведомления по электронной почте можно отправлять на [адрес электронной почты защищен].

Первоначально продление было применимо к выборам, проведенным в период с 15 февраля 2020 года по 31 мая 2020 года («начальный период»). HMRC недавно продлил этот период, и теперь это продление применяется к решениям о выборе, принятым в период с 15 февраля 2020 года по 31 октября 2020 года. Уведомления по электронной почте можно отправлять на [адрес электронной почты защищен].Процесс уплаты НДС — Как вернуть НДС

Все налогооблагаемые владельцы бизнеса обязаны подавать НДС ежемесячно или ежеквартально. Общая сумма налога, подлежащего уплате государству, зависит от того, достаточно ли ваших налоговых льгот на входе для компенсации выходного налога. Если ваш исходящий налог превышает ваш возмещаемый входящий налог, вы должны будете уплатить разницу в Федеральное налоговое управление (FTA).

Если ваш исходящий налог превышает ваш возмещаемый входящий налог, вы должны будете уплатить разницу в Федеральное налоговое управление (FTA).

Вы можете оплатить НДС любым из следующих способов:

Давайте подробнее рассмотрим, как можно производить платежи через портал FTA, используя каждый из способов оплаты.

Карта электронного дирхама или кредитная карта

Когда вы платите НДС с помощью карты e-Dirham, с вас взимается комиссия за транзакцию в размере 3 дирхамов ОАЭ. Если вы платите кредитной картой (только Visa и MasterCard), вы будете платить комиссию за транзакцию в размере 2-3% от общая сумма к оплате. Чтобы произвести оплату электронным дирхамом или кредитной картой, выполните следующие действия.

Перейдите к Мои платежи на вкладке навигации.

Введите сумму к оплате. Вы попадете на экран Платежная информация , на котором будет отображаться введенная вами сумма. Щелкните Pay Now , чтобы продолжить.

На странице шлюза электронного дирхама выберите способ оплаты: картой электронного дирхама или кредитной картой. Вы будете автоматически перенаправлены на страницу FTA после успешной обработки платежа.

eDebit

С помощью опции eDebit вы можете производить платежи непосредственно на банковский счет FTA, используя свои учетные данные для розничного или корпоративного интернет-банкинга. Комиссия за транзакцию для совершения платежа eDebit составляет 10 дирхамов ОАЭ, и взимается e-Dirham. Эта опция в настоящее время доступна только в следующих банках:

Ситибанк (Розница)

Коммерческий банк Дубая (корпоративный и розничный)

Дубайский исламский банк (розничная торговля)

Emirates NBD (корпоративный и розничный)

First Abu Dhabi Bank (Корпоративный и розничный)

Нур Банк (Розница)

Standard Chartered (корпоративный и розничный)

Платежи eDebit требуют вашего одобрения. После получения подтверждения платеж перейдет из состояния ожидания в состояние «Завершено». Иногда для платежа может потребоваться одобрение более чем одного человека — в этом случае платеж будет оставаться в состоянии ожидания до тех пор, пока не будет получено окончательное одобрение. Если транзакция не будет одобрена в течение 3 дней, срок ее действия истечет автоматически, и платеж не будет выполнен.

После получения подтверждения платеж перейдет из состояния ожидания в состояние «Завершено». Иногда для платежа может потребоваться одобрение более чем одного человека — в этом случае платеж будет оставаться в состоянии ожидания до тех пор, пока не будет получено окончательное одобрение. Если транзакция не будет одобрена в течение 3 дней, срок ее действия истечет автоматически, и платеж не будет выполнен.

Обратите внимание, что для корпоративного банковского счета статус платежа, отображаемый на панели инструментов eServices, будет отображаться как Ожидающий в течение 30 минут, прежде чем он будет обновлен.

Для совершения платежей eDebit выполните следующие действия:

Войдите на портал FTA eServices и щелкните вкладку Мои платежи .

Введите сумму налога к уплате и нажмите Внести платеж .

На странице Платежная информация щелкните Оплатить через банк .

На следующей странице шлюза e-Dirham выберите способ оплаты eDebit, выберите поле Банковский счет и нажмите Подтвердить .Нажмите Подтвердить еще раз на странице подтверждения запроса электронных услуг.

Когда появится экран с информацией о платеже, выберите свой банк.

Введите свой адрес электронной почты для получения подтверждения оплаты. Нажмите Отправить .

На странице сведений о платеже нажмите Подтвердить .

Местный банковский перевод

Для того, чтобы сделать банковский перевод из местного банка, вам понадобится GIBAN, который представляет собой уникальный номер IBAN, предоставляемый FTA каждому налогоплательщику.Эта опция доступна для урегулирования любых невыплаченных налоговых обязательств, штрафов и платежей, связанных с акцизным налогом, но не доступна для разных платежей.

Чтобы осуществлять платежи с помощью GIBAN через портал онлайн-банкинга, выполните следующие действия:

Войдите в систему eServices и найдите свой GIBAN на панели управления. Ваш GIBAN будет отличаться от НДС и акциза.

Если вы используете онлайн-банкинг для перевода средств, вам нужно будет добавить FTA в качестве получателя, используя номер GIBAN и данные FTA.

Перейдите в раздел денежных переводов / переводов внутри страны на портале онлайн-банкинга. Введите сумму налога, которую вам нужно заплатить, и завершите процесс оплаты.

После подтверждения вашего GIBAN транзакция будет обработана.

Платеж отобразится в вашем аккаунте в течение 24 часов.

Международный банковский перевод

Если ваш банк находится за пределами ОАЭ и является членом SWIFT, вы можете посетить свой банк, чтобы сделать международный банковский перевод.

Войдите на портал электронных услуг, чтобы найти свои номера GIBAN для НДС и акцизного налога соответственно.

Чтобы осуществить банковский перевод, вам необходимо предоставить кассиру следующие данные.

IBAN получателя: укажите свой номер GIBAN

Имя получателя: Федеральное налоговое управление

Счет в учреждении: Федеральная налоговая служба

Сумма перевода (должна быть в дирхамах ОАЭ).

Проверка вашего GIBAN и обработка транзакции займет 3-4 дня. FTA рекомендует производить платежи по крайней мере за неделю до установленного срока, чтобы избежать штрафных санкций.

Своевременная оплата

Вы можете произвести полную или частичную оплату НДС. Однако, если вы производите частичные платежи, вам необходимо убедиться, что вы выплачиваете всю сумму до установленного срока, чтобы избежать каких-либо штрафов.

Любые частичные платежи погашают самые старые налоговые обязательства в первую очередь перед более поздними.