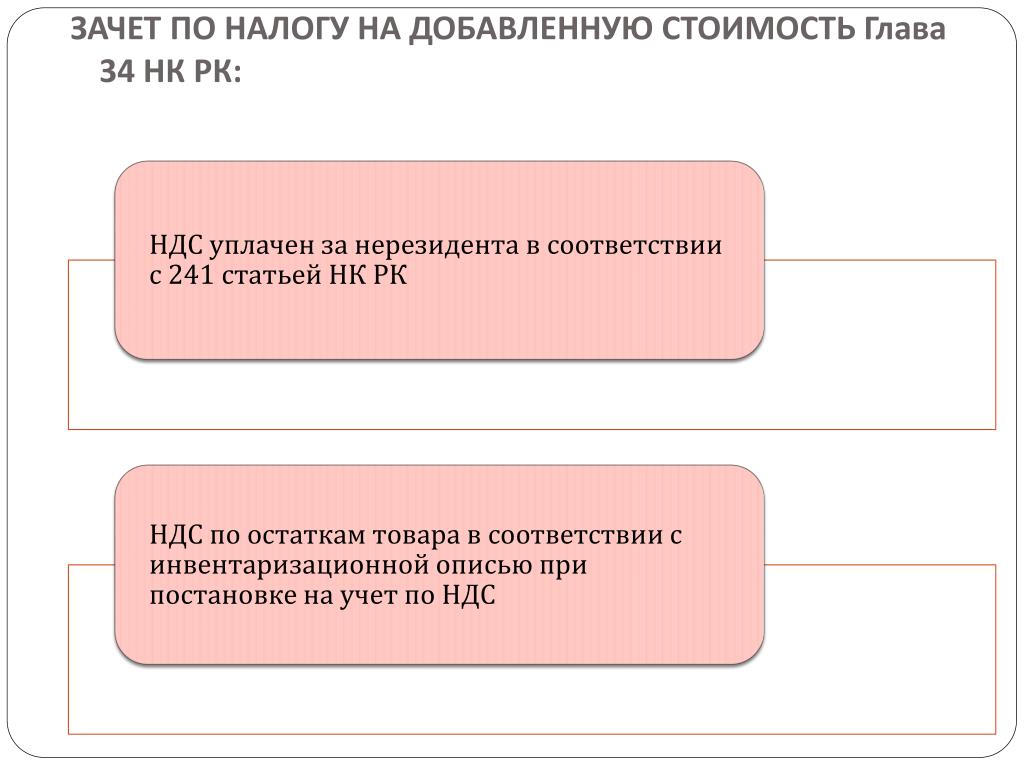

Ндс россия: Налог на добавленную стоимость (НДС) | ФНС России

Ввоз в Россию ряда видов электроники освободят от НДС

МОСКВА, 8 ноя — ПРАЙМ. Комитет Госдумы по бюджету и налогам поддержал принятие в первом чтении законопроекта об освобождении от налога на добавленную стоимость при ввозе в Россию электронной продукции, не имеющей аналогов в РФ.

В настоящее время ввоз в Россию технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в РФ, не подлежит обложению НДС по перечню, утвержденному правительством.

Законопроект, внесенный правительством, распространяет это освобождение и на ввозимую электронную продукцию (в том числе комплектующих изделий, электронной компонентной базы, контрольно-измерительного оборудования, используемых для ее разработки и производства), не имеющую аналогов и включенную в утверждаемый кабмином перечень.

На практике выявлена необходимость совершенствования процедуры идентификации ввозимого технологического оборудования таможенными органами на предмет его соответствия оборудованию, указанному в этом перечне.

При этом без комплексного анализа определить с высокой точностью и вероятностью мощность и производственные параметры ввозимого оборудования для сопоставления с техническими характеристиками, указанными в перечне, не всегда возможно, отмечает кабмин.

В связи с этим он предлагает усовершенствовать порядок предоставления льготы по уплате НДС. Для этого предлагается предусмотреть представление в таможенные органы заключения об отнесении продукции к промышленной продукции, не имеющей произведенных в РФ аналогов, выданного Минпромторгом России в соответствии с порядком выдачи таких заключений, утвержденным правительством.

Законопроект также направлен на поддержку российских предприятий радиоэлектронного комплекса, в том числе на решение вопросов стимулирования выпуска высокотехнологичной гражданской продукции организациями оборонно-промышленного комплекса. Данный подход позволит существенно ускорить процесс получения льготы по уплате НДС при ввозе электронной продукции и минимизировать издержки компаний, считает кабмин.

Налог на добавленную стоимость (НДС) для налоговых агентов (Россия) — Finance | Dynamics 365

- Статья

- Чтение занимает 6 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Когда компания признается налоговым агентом, она должна правильно начислять и вычитать налог на добавленную стоимость (НДС) из сумм, выплачиваемых налогоплательщикам, или начислять НДС за счет собственных средств. Затем она должна переводить НДС налоговому органу.

Такая функциональная возможность необходима для создания накладных, счетов-фактур и платежей поставщикам, для которых компания определена в качестве налогового агента.

Поддерживаются следующие функции:

- Создание поставщиков, для которых ваша компания выступает в качестве налогового агента.

- Пометка налоговых кодов для проводок налогового агента для указания того, как должна происходить уплата НДС: из средств поставщика или за счет собственных средств компании.

- Создание предложений по оплате для накладных поставщиков.

- Создание платежей для налоговых органов.

- Разноска и сопоставление платежей поставщику.

- Создание и печать счетов-фактур на сумму НДС, которая должна быть перечислена налоговым органам, и регистрация счетов-фактур в книге продаж.

- Регистрация счетов-фактур для вычета НДС в книге покупок.

Настройка проводок налогового агента

Прежде чем создавать проводки налогового агента, необходимо настроить параметры для них в модуле

Настройка кода операции по НДС для налоговой декларации

- Выберите Налог > Настройка > Налог > Коды операций по НДС.

- В поле Код операции по НДС введите код операции для декларации по НДС.

- В поле Описание введите описание для кода проводки.

- Закройте страницу.

Настройка налогового кода для проводок налогового агента

Выберите Косвенные налоги > Налог > Налоговые коды.

Создайте налоговый код.

В поле Налоговый код введите код для налога.

В поле Период сопоставления выберите период, за который рассчитывается налог и уплачивается налоговому органу.

В поле Группа разноски ГК выберите группу разноски ГК для выбранного налогового кода.

В поле Тип налога выберите Стандартный НДС или Пониженный НДС.

В поле Начисление НДС выберите источник начисления НДС:

- Из средств поставщика — выплата НДС производится из дохода поставщика.

- Из собственных средств — выплата НДС производится из средств налогового агента.

- Из средств поставщика — выплата НДС производится из дохода поставщика.

Выберите Значения, чтобы открыть страницу Значения.

В поле Значение введите процент НДС.

Закройте страницу.

Выберите Косвенные налоги > Налог > Налоговые группы.

Создайте налоговую группу и введите требуемую информацию.

На вкладке Настройка, в поле

Примечание

Если вы выбрали вариант Из собственных средств для налогового кода на шаге 7, по умолчанию устанавливается флажок Налоговое освобождение на вкладке Настройка.

Закройте страницу.

Выберите Косвенные налоги > Налог > Налоговые группы номенклатур.

Создайте налоговую группу номенклатур и введите требуемую информацию.

На вкладке Настройка, в поле Налоговый код

Закройте страницу.

Настройка налогового органа поставщика

- Выберите Косвенные налоги > Налог > Налоговые органы.

- Создайте налоговый орган и введите требуемую информацию.

- В поле Счет поставщика выберите поставщика, который выступает в качестве налогового органа.

- Закройте страницу.

Создание поставщика, для которого ваша компания выступает в качестве налогового агента, и разноска проводок

На странице Поставщики можно определить поставщика в качестве налогового агента. После этого можно совершать транзакции с этим поставщиком.

Выберите Расчеты с поставщиками > Поставщики > Все поставщики

Создайте поставщика, для которого ваша компания выступает в качестве налогового агента, и введите необходимую информацию.

На вкладке Общее установите для параметра Налоговый агент значение Да, чтобы определить поставщика как налогового агента.

В поле Тип поставщика выберите тип поставщика:

- Пустое поле — поставщик является обычным поставщиком.

- Нерезидент — Поставщик — иностранец.

- Государственный орган

В поле Код операции по НДС выберите код операции для декларации по НДС.

Закройте страницу.

Выберите Расчеты с поставщиками > Заказы на покупку > Все заказы на покупку.

Создайте заказ на покупку для поставщика и введите необходимую информацию.

Выберите Заголовок чтобы открыть представление заголовка, а затем на вкладке Настройка в поле Код операции по НДС просмотрите или измените код для декларации по НДС.

В поле Начисление НДС выберите источник начисления НДС: Из средств поставщика или Из собственных средств.

Подтвердите заказ на покупку и разнесите накладную.

Создание налоговых платежей

В журнале платежей поставщикам реализованы два варианта уплаты НДС в качестве налогового агента:

- Уплата по выбранной накладной

- Предоплата (накладная неизвестна)

Создание предложения по оплате для накладной налогового агента

На странице Предложение по оплате от поставщика можно создавать предложения по оплате, которые можно использовать для формирования платежей поставщику-налоговому агенту. Можно также формировать выплаты НДС налоговому органу.

Выберите Расчеты с поставщиками > Платежи > Журнал платежей.

Создайте журнал, затем выберите Строки, чтобы открыть страницу Платежи поставщикам.

Выберите Предложение по оплате > Создать предложение по оплате, чтобы открыть страницу Предложение по оплате от поставщика.

В поле Выбрать накладные по выберите тип предложения по оплате, которое необходимо создать. Предложение можно создать по дате оплаты, дате скидки за оплату наличными, или и по дате оплаты, и по дате скидки за оплату наличными.

Выберите Включаемые записи, а затем выберите Фильтр, чтобы определить критерии для предложения по оплате. Например, можно использовать в качестве критерия счет поставщика.

Выберите OK, чтобы открыть страницу Предложение по оплате от поставщика.

В верхней области можно просмотреть открытые проводки по накладным, которые вносят свой вклад в строку предложения по оплате. На вкладке Предложение по НДС можно просмотреть сведения о налоговой проводке по уплате НДС налоговому органу.Выберите Создать платежи, чтобы перенести строки предложения в журнал платежей.

На странице Платежи поставщикам отображается по две строки платежа для каждой накладной. Одна строка — это платеж поставщику, а другая — налоговый платеж в налоговый орган. На второй строке журнала в поле Назначение платежа отображается назначение платежа НДС. Также отображаются номер счета и адрес поставщика.

Примечание

Для строки, которая представляет собой налоговый платеж в налоговый орган, в поле Налоговый код на вкладке Общие отображается налоговый код. В поле Счет поставщика на вкладке Платеж отображается счет поставщика, за которого уплачивается налог.

В поле Код операции по НДС просмотрите или измените код операции для декларации по НДС.

Выберите Создание платежей, чтобы открыть страницу Создание платежей.

Выберите способ оплаты или формат экспорта в зависимости от метода платежа, указанного в строке журнала. Выберите банковский счет для осуществления платежа и введите нужную информацию.

Нажмите ОК.

Выберите Печать>Платежное поручение, чтобы распечатать отчет о платежном поручении.

На странице Ваучер журнала выберите Проверить > Проверить, чтобы проверить строку журнала. Затем выберите Разнести > Разнести , чтобы разнести строки журнала.

Примечание

После того как платежи налоговому агенту поставщика совершены, можно просмотреть сопоставленные проводки на странице Проводки по сопоставлению.

Просмотреть разнесенные налоговые проводки можно на странице Налоговые проводки.

В верхней области можно просмотреть открытые проводки по накладным, которые вносят свой вклад в строку предложения по оплате. На вкладке Предложение по НДС можно просмотреть сведения о налоговой проводке по уплате НДС налоговому органу.

В верхней области можно просмотреть открытые проводки по накладным, которые вносят свой вклад в строку предложения по оплате. На вкладке Предложение по НДС можно просмотреть сведения о налоговой проводке по уплате НДС налоговому органу.

Просмотреть разнесенные налоговые проводки можно на странице Налоговые проводки.

Просмотреть разнесенные налоговые проводки можно на странице Налоговые проводки.Создание предоплаты

Выберите Расчеты с поставщиками > Платежи > Журнал платежей.

Создайте журнал, затем выберите Строки, чтобы открыть страницу Платежи поставщикам.

Создайте новую строку журнала, выберите поставщика и введите сумму предоплаты.

Укажите налоговую группу и налоговую группу номенклатур, содержащие налоговый код с необходимой настройкой начисления НДС.

Примечание

- Подлежащая уплате сумма НДС рассчитывается на основании значения налогового кода.

- Чтобы запретить расчет налога на саму предоплату, на странице Параметры модуля расчетов с поставщиками на вкладке Главная книга и налог установите для параметра Налог по предоплате в журнале платежей значение Нет.

Выберите Предложение по оплате > Предложение по НДС. Созданная строка налогового платежа включает информацию о налоговом коде, код операции по НДС и поставщика, за которого вы уплачиваете налог.

Создание и печать счетов-фактур для вычетов НДС

Прежде чем можно будет создать и распечатать отчет о счетах-фактурах для полученных накладных, выпущенных накладных, покупок или продаж в оценках НДС, необходимо выполнить следующие задачи:

Настройте параметры проводок налоговых агентов.

Определите поставщика в качестве налогового агента.

Создайте и разнесите заказ на покупку с налоговой группой и налоговой группой номенклатуры.

Создайте предложение по оплате и разнесите платеж.

В результате разноски налогового платежа создаются налоговые проводки со следующими направлениями налога:

- Налоговый агент — начислено — начисленный НДС, который должен быть уплачен. По этой налоговой проводке создается документ-фактура, который будет отражен в книге продаж.

- Входящий налог — НДС, который следует вычесть, потому что сумма НДС была переведена налоговому органу. По налоговой проводке создается счет-фактура, который будет отражен в книге покупок после обработки входящего НДС.

- Налоговый агент — начислено — начисленный НДС, который должен быть уплачен.

Выберите Расчеты с поставщиками > Запросы и отчеты > Фактура.

Выберите Печать > Исходный для счет-фактуры, созданной для налоговой проводки Налоговый агент — начислено.

По этой налоговой проводке создается документ-фактура, который будет отражен в книге продаж.

По этой налоговой проводке создается документ-фактура, который будет отражен в книге продаж.В отчете о счете-фактуре отображается номер и дата платежного поручения, базовая сумма без НДС и расчетная ставка налога (значение НДС ÷ значение НДС + 100).

Косвенное налогообложение – НДС и акцизы | KPMG | RU

Услуги КПМГ в области косвенного налогообложения ориентированы на построение эффективных процессов управления денежными потоками компаний и улучшение их платежеспособности за счет снижения затрат на уплату НДС и акцизов.

Когда речь идет о компаниях, которым требуется оперативно, с наименьшими затратами и рисками для компании разрешить проблему в области НДС и акцизов, мы оцениваем подход компании к оценке и управлению рисками, и предлагаем оптимальное решение, в наибольшей степени соответствующее практикуемому подходу.

Услуги КПМГ

Комплексная НДС-диагностика и сопровождение:

- диагностика существующих методик расчета обязательств по НДС, оценка рисков, разработка рекомендаций по их снижению;

- сокращение сроков заявления вычетов по НДС;

- выявление налоговых резервов НДС, которые могут быть дополнительно заявлены к вычету;

- текущее консультирование по сложным вопросам, в том числе в режиме реального времени.

Возмещение НДС и сопровождение налоговых споров:

- подготовка к возмещению НДС, а также поддержка в ходе налоговых проверок и судебных разбирательств;

- разработка защитной позиции компании в ходе досудебного разбирательства и судебных спорах с налоговыми органами;

- подготовка запросов по вопросам применения законодательства об НДС и акцизах в компетентные органы;

- разработка проектов поправок в российское налоговое законодательство.

Построение налоговой функции (в части НДС и акцизов):

- диагностика существующих в компании процессов и процедур учета НДС и акцизов и разработка программы по их улучшению;

- эффективное распределение функций для улучшения налоговой позиции компании с учетом имеющихся у компании ресурсов;

- разработка локальных политик, регламентирующих процедуры документооборота;

- содействие при внедрении функции по расчету обязательств в области НДС и акцизов в ERP-системах.

Изменения в сфере налогообложения на добавленную стоимость (НДС)

Все конфигурации

1С:ERP Управление предприятием 2. 4

4

1С:ERP Управление предприятием 2.5

1С:ERP. Управление холдингом

1С:Управление холдингом 8

Бухгалтерия Некоммерческой организации Корп

Бухгалтерия некоммерческой организации Проф

Бухгалтерия предприятия КОРП, редакция 2. 0

0

Бухгалтерия предприятия КОРП, редакция 3.0

Бухгалтерия предприятия, редакция 2.0

Бухгалтерия предприятия, редакция 3.0

Зарплата и управление персоналом КОРП, редакция 2. 5

5

Зарплата и управление персоналом, редакция 3

Зарплата и управление персоналом, редакция 3 LTS

Комплексная автоматизация, редакция 2.4

Комплексная автоматизация, редакция 2. 5

5

Налогоплательщик

Платежные документы

Розница, редакция 2.3

Садовод

Управление нашей фирмой

Управление производственным предприятием, редакция 1. 3

3

Управление торговлей, редакция 10.3

Управление торговлей, редакция 11

Возврат НДС — Федеральное министерство иностранных дел Германии

В цены германских товаров, как правило, включён налог на добавленную стоимость (НДС) в размере 19 %. Если клиент, постоянной проживающий за пределами Европейского союза, приобретает в Германии товары и вывозит их в личном багаже, то НДС может быть возмещён. Речь при этом идёт о налоговой льготе со стороны германского государства в отношении продавца, которую большинство торговых точек передаёт покупателю. Однако каких-либо обязательств для продавца в этом отношении не существует.

Речь при этом идёт о налоговой льготе со стороны германского государства в отношении продавца, которую большинство торговых точек передаёт покупателю. Однако каких-либо обязательств для продавца в этом отношении не существует.

При этом с 1 января 2020 г. действует правило, что только покупки на сумму 50,01 евро и более (на один кассовый чек или счёт) могут стать основанием для освобождения розничного продавца-поставщика от НДС при вывозе товаров в рамках некоммерческих поездок.

Что мне нужно сделать, чтобы получить возврат НДС?

Шаг 1.

Уже во время покупки товара Вам следует указать на кассе, что Вы постоянно проживаете в Российской Федерации, а товар будет вывезен из страны. В этом случае Вам будет выдана справка о вывозе товара за рубеж (Ausfuhr- und Abnehmerbescheinigung). Будет идеально, если у Вас при себе уже будет распечатка (соответствующий формуляр Вы найдёте по ссылке).

Многие торговые точки передали возмещение НДС в Службу беспошлинных покупок (Tax Free Shopping Service), например, в Global Blue. В таких случаях вместо справки о вывозе товара Вам выдадут чек о беспошлинной покупке (Tax Free Shopping Check).

В таких случаях вместо справки о вывозе товара Вам выдадут чек о беспошлинной покупке (Tax Free Shopping Check).

Просьба убедиться, что формуляры заполнены полностью и правильно, включая данные Вашего счёта и/или кредитной карты, так как в противном случае возврат НДС будет невозможен.

Шаг 2.

При выезде из Федеративной Республики Германия Вам будет необходимо представить указанные формуляры вместе с Вашим удостоверением личности и, при необходимости, документом, подтверждающим наличие у Вас постоянного места жительства за пределами ЕС (например, регистрацией в России, российского общегражданского паспорта), а также приобретёнными товарами в оригинальном состоянии германским таможенным службам с целью подтверждения факта ввоза товара. Там Вам на формуляре с данными о вывозимом товаре бесплатно поставят штамп, без которого возврат НДС невозможен.

При выезде через один из аэропортов в Германии товары должны быть предъявлены таможне до сдачи багажа.

Просьба также учесть, что вывоз товара должен быть осуществлён до конца третьего календарного месяца, следующего за его приобретением/получением. Если в день покупки товар не передаётся покупателю, то дополнительно к дате счёта нужно должна быть указана дата доставки. В противном случае «трёхмесячный срок» будет отсчитываться от даты счёта.

Шаг 3.

Спросите уже во время покупки, по какому адресу Вам затем нужно будет направить справку/справки о вывозе товара/товаров с целью возврата НДС.

После выезда из Германии и подтверждения вывоза товара пограничным ведомством / загранпредставительством, вышлите справку о вывозе по указанному продавцом адресу. Сумма возврата будет затем переведена продавцом на указанный счёт / кредитную карту.

Если Вы получили на руки чеки Tax Free Shopping Checks (например, от Global Blue), то в некоторых аэропортах существует возможность непосредственной выплаты НДС (за вычетом сервисной пошлины) в соответствующих офисах указанных поставщиков услуг. В противном случае чеки Tax Free Shopping Checks нужно будет направить по указанному на их обратной стороне адресу. После это служба Tax Free Shopping Service произведёт возмещение НДС.

В противном случае чеки Tax Free Shopping Checks нужно будет направить по указанному на их обратной стороне адресу. После это служба Tax Free Shopping Service произведёт возмещение НДС.

Подтверждение вывоза товара германским загранпредставительством

Лишь в исключительных случаях возможно подтверждение вывоза товара германским загранпредставительством, в консульском округе которого Вы проживаете. При этом требуется обоснование, почему справка о вывозе товара не была представлена, как предусмотрено, на одном из пограничных таможенных пунктов. Фраза «не было времени» при этом, например, НЕ ЯВЛЯЕТСЯ приемлемым обоснованием.

При предъявлении документов/товара в загранпредставительства также действует трёхмесячный срок (см. «Шаг 2»).

К какому германскому загранпредставительству относитесь Вы, можно узнать при помощи нашей карты консульских округов.

Если существуют веские причины для предъявления документов/товара в загранпредставительство, то для запасной справки понадобится следующее:

- приобретённые товары (в неношеном / неиспользованном виде, в оригинальной упаковке и с ценником),

- Ваш загранпаспорт и подходящий документ, подтверждающий местожительство в Российской Федерации на момент приобретения товара (например, регистрация, внутренний общегражданский паспорт),

- оригиналы счетов,

- заполненная предприятием торговли в поле А справка о вывозе товара за рубеж или чеки Tax Free Shopping Checks.

Просьба обратить внимание, что справка о вывозе товара может быть выдана исключительно на товары, купленные в Германии (т. е. не на товары, приобретённые в других странах ЕС).

Также германское загранпредставительство не выдаёт справок о вывозе автомобилей.

Кроме того, в отличие от пограничных таможенных пунктов справки в загранпредставительствах не выдаются бесплатно: пошлина на выдачу справки о вывозе товара за рубеж может варьироваться, но составляет не менеее 34,07 евро за каждую справку. Пошлина может быть оплачена наличными (эквивалент в рублях по соответствующему обменному курсу загранпредставительства) или банковскими картами Mastercard/Visa (снятие суммы в евро, возможны дополнительные пошлины со стороны кредитной организации).

Лица, проживающие в консульских округах генеральных консульств в Екатеринбурге, Калининграде и Новосибирске, могут записаться на индивидуальное собеседование в соответствующих загранпредставительствах:

— Генеральное консульство в Екатеринбурге: по электронной почте rk@jeka. auswaertiges-amt.de

auswaertiges-amt.de

— Генеральное консульство в Калининграде: по электронной почте [email protected] или по телефону +7 — 4012 – 920230

— Генеральное консульство в Новосибирске: по электронной почте [email protected]

Если Вы проживаете в консульском округе Генерального консульства в Санкт-Петербурге, то просьба записаться на приём через контактный формуляр

Если Вы проживаете в консульском округе Посольства в Москве, просьба записаться на приём здесь.

Вы также можете найти подробную информацию о возмещении НДС на сайте Таможни Германии.

Porsche Конфигуратор — Porsche Россия

Модели 718 911 Taycan Panamera Macan Cayenne

Кузов Купе Кабриолет Внедорожник Спортивный седан Executive Спорт-туризмо Cross Turismo

Коробка передач Механическая Tiptronic PDK Двухскоростная коробка передач

Количество мест 2 4 — 5

Привод Задний Полный

Топливо Бензин Гибридный привод Электрический

Налоговики допускают отмену НДС на золото в России при отказе от спецрежимов и усилении контроля

Федеральная налоговая служба (ФНС) России предложила меры, которые помогут компенсировать налоговикам риски, возникающие при отмене НДС на инвестиционное золото, среди них — отказ от специальных режимов налогообложения, внедрение системы маркировки драгоценных металлов и введение налоговых агентов.

Россия много лет обсуждает возможность отмены НДС на золото. Крупные банки поддерживают проект в надежде усилить спрос на драгоценный металл со стороны населения, но финальное решение откладывается из-за опасений чиновников относительно потерь бюджета и рисков махинаций.

В прошлом году замминистра финансов РФ Алексей Моисеев сказал, что отмена НДС на инвестиционное золото возможна в 2022 году .

«В нашем понимании, если мы сейчас вводим освобождение от НДС при реализации золота физическим лицам, то это создает существенные риски для злоупотреблений. Мы создаем еще один дополнительный источник для безндсного поступления золота в оборот», — сказал Сергей Семенов, начальник отдела НДС управления налогообложения юридических лиц ФНС.

«Главные риски в теме НДС создаются в тех случаях, когда изначально существует некий товар, который поступает без НДС, а потом его превращают в товар ндсный. Поэтому все такие случаи потенциально содержат риски», — пояснил он, выступая на мероприятии Торгово-промышленной палаты.

«С другой стороны, мы понимаем, что с точки зрения развития рынка драгоценных металлов, безусловно, эта мера имеет большое значение… и поэтому мы предлагаем некие меры, которые могут полностью или отчасти компенсировать те риски, которые возникают», — сказал Семенов.

Первая мера — это отмена специальных режимов налогообложения, поскольку по мнению ФНС, они создают возможности для создания цепочки реализации драгоценных металлов «вообще без НДС».

Вторая мера — это ведение государственной информационной системы контроля за оборотом драгметаллов и драгоценных камней (ГИИС ДМДК).

«Мы рассчитываем, что эта мера позволит получить налоговым органам дополнительную информацию и повысить качество контроля», — сказал Семенов.

Минфин предполагал, что в 2021 году все участники рынка золота должны будут предоставить государству данные внутреннего учета о золотых изделиях и своих запасах.

«Что касается дополнительной меры, то этой мерой может являться введение налогового агента, это конечно не панацея, она не решает всех проблем, но по опыту применения налогового агента к лому (цветных металлов) мы видим, что определенный эффект это дает с точки зрения очищения отрасли и подсвечивания рисков для контроля», — сказал Семенов.

«При соблюдении этих трех условий, риски, которые возникают в связи с отменой НДС, будут компенсированы повышением качества контроля», — добавил он.

МНЕНИЕ РЫНКА

Участники рынка золота сказали, что внедрение системы маркировки затягивается, поэтому отмена НДС — тоже.

«Пока мы не продвинулись в этом вопросе (отмены НДС), хотя объективных причин я не вижу», — сказал генеральный директор Красцветмета, крупнейшего аффинажного завода России, Михаил Дягилев.

По его словам, власти зря боятся потери контроля, ведь аффинажных заводов в стране всего десяток.

Кроме отмены НДС при продаже золота населению Дягилев предложил аналогичный шаг при ввозе минерального и вторичного сырья в РФ, а также установить нулевую ставку НДС при продаже недропользователями минерального сырья аффинажным заводам и при реализации золота из минерального сырья аффинажными компаниями Центробанку, Гохрану и банкам.

Дягилев также попросил установить нулевые таможенные пошлины на постоянной основе при ввозе в РФ сырья, содержащего драгметаллы.

«Таможенные пошлины — их просто нужно отменить, все равно их никто не платит», — сказал он.

Представитель ФНС сказал, что это вопросы — к таможне и Минфину.

Присутствовавший на встрече Кирилл Брызгалин из Минфина России сказал, что в целом поддерживает предложения бизнеса, но для некоторых его коллег-чиновников эта тема — «просто как красная тряпка — выпадающие доходы».

«Ввозные пошлины на металл — это хорошие предложение про минеральное сырье, я думаю, это может быть поддержано», — сказал Брызгалин.

Евразийская экономическая комиссия, по его словам, уже рассматривает вопрос об обнулении таможенных пошлин на драгоценные камни.

Аудитор Анна Крысина из компании Аудит груп поддержала налоговиков:

«Когда у нас возникает нулевой НДС, не все компании пользуются им честно, поэтому без фискального контроля не обойтись».

Гендиректор Гильдии ювелиров России Эдуард Уткин считает, что опасения ФНС о том, что будут махинации с этим НДС «естественны», но усиление контроля в связи с введением государственной системы маркировки, которая заработает в 2022 году в полном объеме, эту проблему решит.

«Эта мера позволит сделать рынок драгметаллов абсолютно прозрачным для контролеров… не останется мутной воды», — сказал он.

При этом остается «неоднозначным» отношение участников рынка к отмене налоговых спецрежимов.

«Крупнейшие производители, плательщики НДС, безусловно будут за отмену спецрежимов, но отрасль на 90% состоит из малых предприятий, для них этот год начинается с отмены единого налога на вмененный доход и сейчас, когда возникнет вопрос отмены и других спецрежимов, это, конечно, их не обрадует», — сказал Уткин.

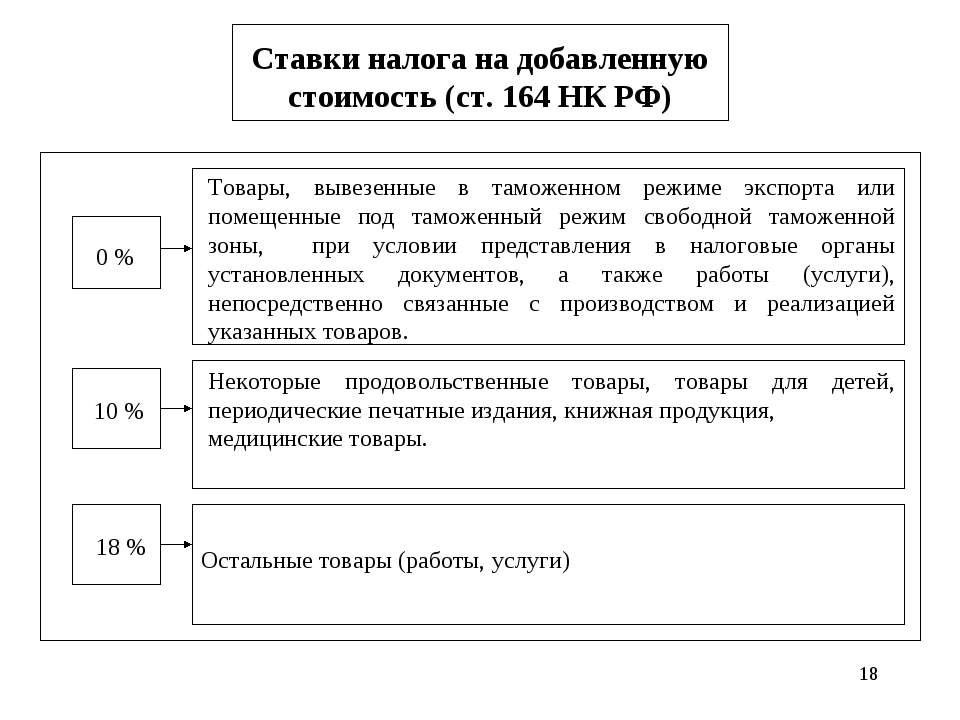

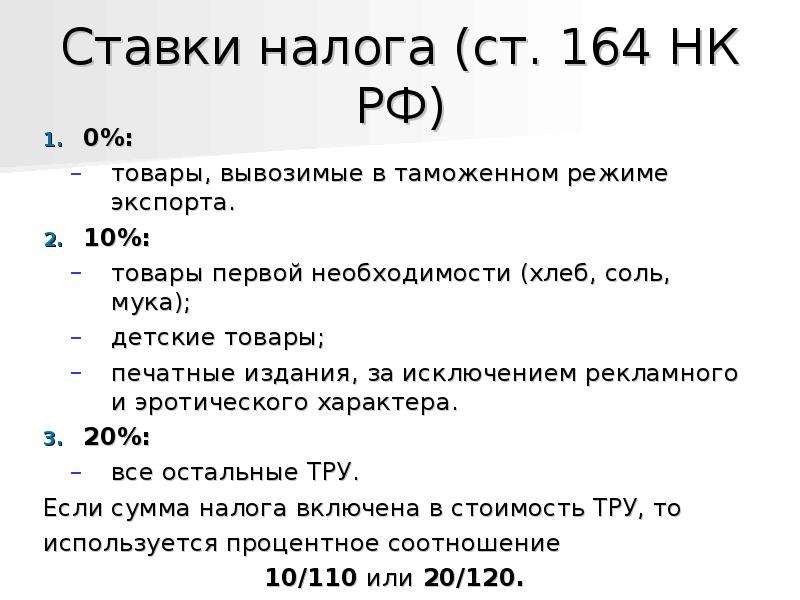

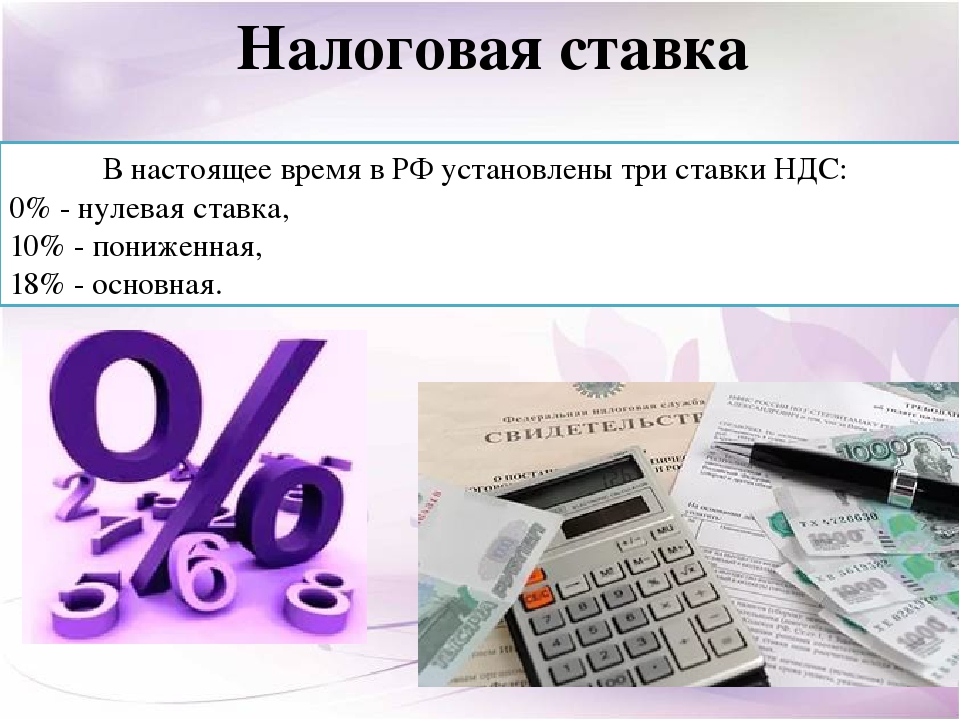

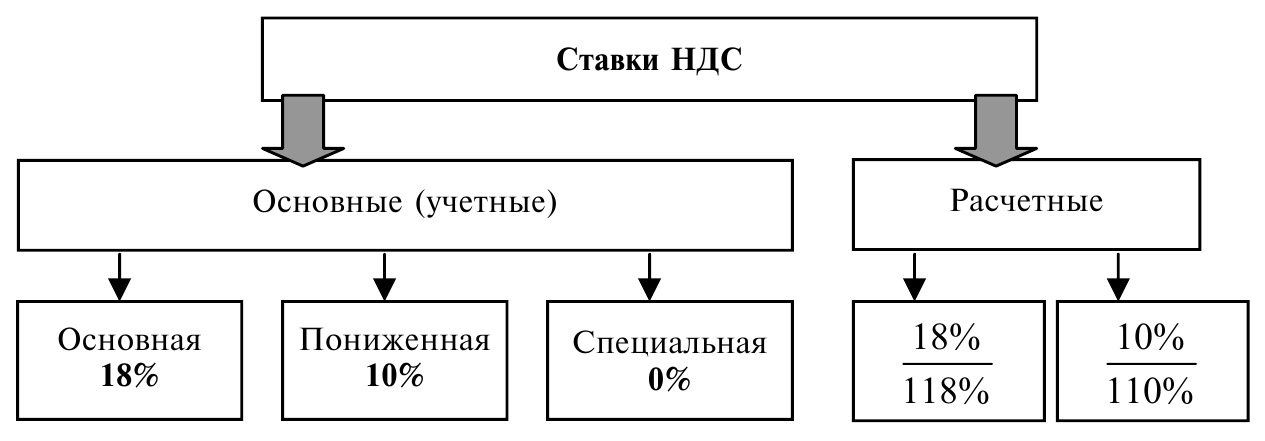

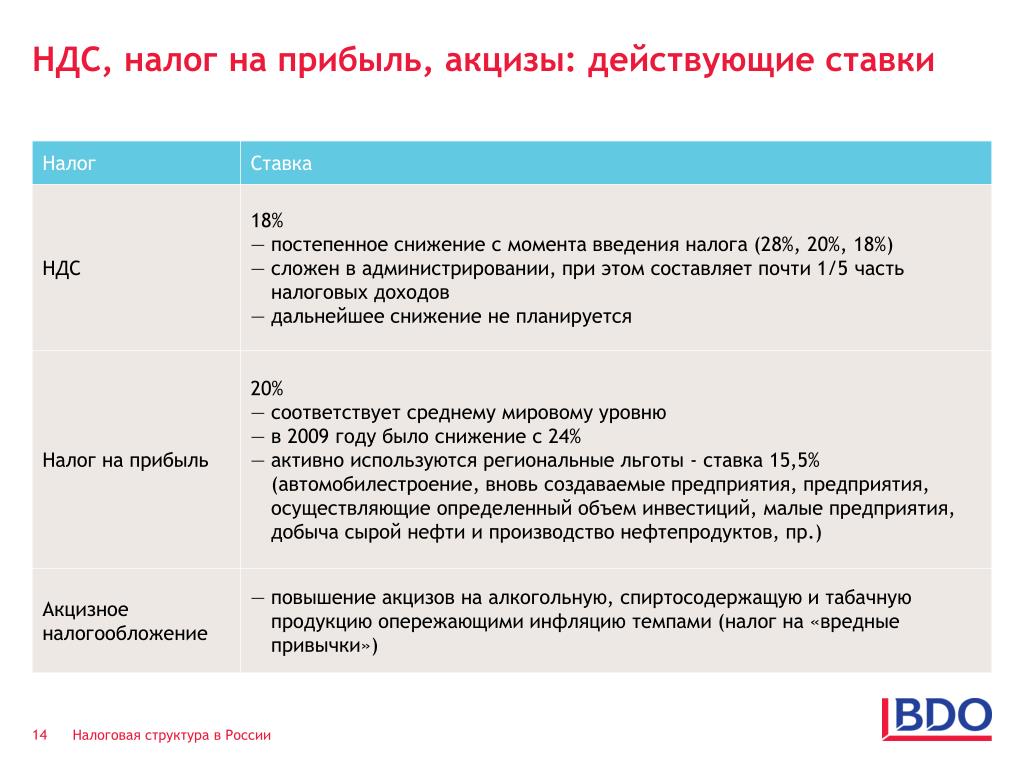

Ставка НДС в России — VATupdate

Краткий обзор

| Стандартная ставка | Пониженная ставка | Другие тарифы |

| 20% | 10%; 16,67% |

Местное название НДС в России — Налог на добавленную стоимость (НДС).

В России существует 3 основных ставки НДС:

- Стандартная ставка НДС 20%

- Сниженная ставка НДС 10% и 16,67%

Последние разработки

Для получения дополнительной информации о (последних) изменениях тарифов в России, пожалуйста, нажмите здесь.

Стандартная ставка: 20%

Эта ставка применяется ко всем транзакциям, которые происходят в России, если не применяется исключение (например, пониженная ставка, нулевая ставка или освобождение, или причина рассматривать транзакцию как выходящую за рамки НДС).

Нулевая ставка (0%)

- Экспорт товаров и сопутствующих услуг, включая логистические услуги

- Международные транспортно-экспедиторские услуги

- Поставки дипломатам (при наличии взаимной договоренности)

- Услуги по перевозке пассажиров за границу

- Работы (услуги), выполняемые российскими железнодорожными перевозчиками по перевозке или транспортировке товаров, вывозимых с территории Российской Федерации, и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации

- Работы (услуги), связанные с перевозкой или транспортировкой, указанные в пункте выше, стоимость которых указана в перевозочных документах на перевозку вывозимых товаров (вывозимых продуктов переработки)

- Продажа углеводородного сырья, добытого на континентальном шельфе, в исключительной экономической зоне и в российском секторе Каспийского моря, в пункт назначения за пределами России и вывоз товаров (складов) для дальнейшего использования при добыче углеводородов из морских месторождений углеводородов и некоторых связанных с ними транспортировки услуги

Поставки товаров и услуг, освобожденные от НДС

- Финансовые услуги по предоставлению ссуд

- Оказание услуг по страхованию, сострахованию и перестрахованию экспортных кредитов и инвестиций от предпринимательских и / или политических рисков

- Общественный транспорт

- Медицинские услуги

- Аренда офисных помещений и жилья аккредитованным представительствам иностранных юридических лиц (при наличии взаимной договоренности)

- Продажа домов, жилых помещений и долей в них

- Предоставление исключительных прав или лицензионных прав на использование в отношении программного обеспечения и баз данных, включенных в Единый реестр российского программного обеспечения и баз данных (за исключением программного обеспечения или баз данных, позволяющих размещать рекламу в Интернете и получать доступ к торговым площадкам) (действует с 1 Январь 2021)

- Услуги застройщика по договору долевого строительства по строительству жилых объектов (кроме услуг застройщика по строительству объектов производственного назначения)

- Различные финансовые услуги, предоставляемые лицензированным учреждением

- Определенный импорт, например:

— Товары для коммерческого использования стоимостью менее 200 евро

— Товары для личного пользования стоимостью менее 200 евро

— Товары, ввезенные в качестве безвозмездной помощи согласно правительственному списку

— Медицинские товары согласно правительственному списку

— Культурные ценности, ввезенные в дар учреждениям культуры России

— Периодические материалы, ввезенные в дар для российских библиотек

Пониженная ставка: 10%

- Основные продукты питания

- Отдельные детские товары

- Медицинские товары

- Племенной скот

Пониженная ставка: 16,67%

- Электронные услуги

- Передача непрерывно действующего предприятия

Общий обзор ставок НДС / GST можно найти здесь (обратите внимание, что эта работа еще не завершена).

Это сообщение последний раз обновлялось 9 мая 2021 г.

НДС в России — Business Central

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

НДС начисляется по операциям с товарами и услугами в России или товарами, импортируемыми в Россию.

Расчет по НДС

Ставки НДСв России разделены на три уровня. Каждый из этих уровней может применяться к определенным типам товаров и услуг, например:

- Наивысшая ставка НДС применяется к операциям с большинством видов товаров и услуг.

- Средняя ставка НДС применяется к сделкам, в которых участвует определенная группа продуктов питания, детских товаров и медицинских товаров.

- Самая низкая ставка НДС — это налоговая льгота, применяемая к экспортируемым товарам.

Есть несколько видов деятельности, которые освобождены от НДС в России. Например, страховые, банковские и медицинские операции не облагаются НДС.

Обязательства организации по НДС рассчитываются как разница между НДС, причитающимся с продаж, и НДС от стоимости проданных товаров или услуг.НДС рассчитывается для транзакции в соответствии со ставками и правилами, действующими в день транзакции.

Платежи по НДС

Для большинства организаций платежи по НДС необходимо подавать не позднее 20 числа месяца. Своевременная подача платежей по НДС является обязанностью налогоплательщика.

Своевременная подача платежей по НДС является обязанностью налогоплательщика.

См. Также

Отчет по НДС в налоговые органы

Настройка регистров НДС

Подготовка записей по НДС для проводки

Расчетный НДС

Выгрузка книг покупок и продаж в XML.Декларация по НДС

НДС по предоплате клиентов

Восстановление НДС

Схема налогового агента поставщика

Business Central на базе Microsoft Learn

Налог на добавленную стоимость в России для услуг, оказываемых электронным способом

За исключением энергетики, транспорта, банковского и оборонного секторов, большая часть промышленности в России была приватизирована. Страна является ведущим производителем нефти и природного газа, а также ведущим экспортером металлов.

Следующее содержимое было проверено на 27 марта 2018 г.

Дата вступления в силу законодательства | 1 января 2017 г. |

Название налоговой | Налог на добавленную стоимость |

Срок давности | Три года до периода аудита |

Стандартная ставка НДС | 18 процентов |

Электронные принадлежности | Должен быть платеж, чтобы определить, что поставка услуг имела место, но с учетом этого ниже перечислены наиболее распространенные категории электронных услуг; это неполный список:

Из списка исключены: |

Регистрация | Иностранные компании должны зарегистрироваться в качестве плательщика НДС в России для продажи цифровых услуг физическим лицам (B2C). |

Идентификация клиента | Российское законодательство не классифицирует получателей как B2B или B2C, а скорее отмечает, что услуги могут быть предоставлены одному из следующих получателей:

Из вышеперечисленного, если услуги предоставляются индивидуальным предпринимателям или организациям, они будут фактически рассматриваться как B2B по своей природе, и будут применяться общие правила B2B.Эти правила требуют, чтобы получатель B2B самостоятельно оценивал НДС в соответствии с механизмом удержания НДС, что может повлиять на сумму, полученную поставщиком. Чтобы проверить, является ли транзакция B2B или B2C, рекомендуется сделать следующее:

Нет никаких исключений для определенных типов организаций, таких как, например, некоммерческие организации, благотворительные организации или университеты. |

Местоположение клиента | Чтобы НДС был начислен в транзакции B2C, необходимо определить, находится ли покупатель в России, выполнив любой из следующих тестов.

|

Идентификация поставщика | Иностранные поставщики должны зарегистрироваться в России, если поставки осуществляются в рамках соглашения B2C.Однако, если посредник или агент участвует в распределении услуг, тогда эта сторона имеет обязательства по регистрации НДС и подаче документов, и иностранный поставщик не обязан регистрироваться. |

Процессуальные вопросы | Регистрация плательщика НДС должна быть завершена в течение 30 дней после начала налогооблагаемой деятельности (B2C). Процесс регистрации можно пройти онлайн, через агента или по почте. Поставщики услуг, предоставляющие цифровые услуги в России, обязаны зарегистрироваться в «Межрегиональной инспекции ФНС России №7 «для крупнейших налогоплательщиков. Нет необходимости выставлять счета-фактуры или вести бухгалтерские книги и записи в отношении цифровых услуг, поскольку НДС учитывается в отношении платежа. Возврат и платежи по НДС должны подаваться ежеквартально до 25 числа следующего месяца. Поставщикам цифровых услуг рекомендуется вести следующую информацию:

Штрафы применяются за несоблюдение требований, будь то непреднамеренное (20 процентов причитающейся суммы налога) или преднамеренное (40 процентов причитающейся суммы налога). Доступна схема, эквивалентная добровольному раскрытию информации, позволяющая налогоплательщикам исправлять ошибки без штрафных санкций. |

Российского НДС на зарубежное ПО и онлайн-сервисы. Вычтите это в России! — AITC

Предоставлено Владиславом Донченко, партнером по налоговой практике юридической компании «Лекс Альянс» (Москва), российского члена AITC.

С 2021 года все (!) Иностранные компании, предоставляющие программное обеспечение российским клиентам (юридическим и физическим лицам) и другие интернет-услуги, должны пройти регистрацию в налоговых органах России и уплатить российский НДС с доходов в России по ставке 16,67. %.Обратите внимание, что новые правила влияют на любые продажи любого программного обеспечения, включая продажи программного обеспечения по лицензионному соглашению. Ранее такие продажи не облагались российским НДС.

Согласно новому закону, российский НДС влияет на цифровые услуги, предоставляемые в Интернете или других аналогичных электронных сетях. Существует обширный список цифровых услуг, подпадающих под действие закона, в том числе, среди прочего:

Существует обширный список цифровых услуг, подпадающих под действие закона, в том числе, среди прочего:

- продажа электронного контента

- предоставление торговых площадок

- предоставление доменных имен, услуги веб-хостинга

- вещание теле- или радиоканалов

- оказание рекламных услуг в сети Интернет

- хранение и обработка данных и др.

Если иностранное юридическое лицо предоставляет электронные услуги российским клиентам через иностранное юридическое лицо, привлеченное по договорам комиссии, агентским соглашениям или другим аналогичным соглашениям, и это иностранное юридическое лицо напрямую участвует в расчетах с российскими покупателями (иностранный посредник), такой иностранный посредник уплачивает НДС. вместо поставщика цифровых услуг.

Законом установлена обязанность иностранных поставщиков электронных услуг и иностранных посредников проходить регистрацию в налоговых органах России через специальный интернет-портал https: // lkioreg. nalog.ru/ru. Если иностранный поставщик электронных услуг действует через иностранного посредника, такой иностранный посредник должен быть только зарегистрирован.

nalog.ru/ru. Если иностранный поставщик электронных услуг действует через иностранного посредника, такой иностранный посредник должен быть только зарегистрирован.

Заявление о регистрации необходимо подать в налоговые органы России через указанный Интернет-портал не позднее 30 дней с начала оказания услуг.

Необходимо отметить, что в случае такой электронной регистрации компания несет полную ответственность по российскому НДС за продажу товаров и услуг, которые продаются на территории Российской Федерации, поскольку она должна иметь российский налог. ID (например, консалтинговые услуги для российских компаний или продажа товаров в России).

Важно, чтобы НДС, уплаченный иностранным поставщиком программного обеспечения, мог вычитаться российским юридическим лицом, выступающим в качестве покупателя. В этом случае российская дочерняя компания является хорошим решением для минимизации налоговых потерь, учитывая сильные российские налоговые льготы для ИТ-компаний (3% КПН и 7% социальных взносов, в некоторых случаях 0% КПН). Ранее мы рассказывали об этом в нашей статье «Россия — налоговая гавань для IT-компаний»

Ранее мы рассказывали об этом в нашей статье «Россия — налоговая гавань для IT-компаний»

Иностранные компании, которые предоставляют или участвуют в предоставлении электронных услуг, должны быть готовы соблюдать требования российского законодательства по НДС.Им следует принять во внимание правила налогообложения НДС электронных услуг и рассмотреть следующие шаги:

- Анализ деятельности иностранной компании для выявления операций, которые могут облагаться НДС в отношении электронных услуг;

- Оценить возможность или необходимость изменения бизнес-модели для соответствия правилам НДС и снижения налоговых рисков;

- Рассмотреть возможность внесения изменений в механизм уплаты НДС в цепочках поставок;

- Анализ и методика раздельного учета входящего НДС для российских компаний, приобретающих электронные услуги у зарубежных заказчиков.

Что я для вас значу?

Шаг 1. Если ваша компания предоставляет программное обеспечение или интернет-услуги, вы должны определить, есть ли у вас российские клиенты.

Шаг 2. Вы обнаружили, что у вас есть клиенты из России. Это означает, что вы подали регистрационную форму в налоговые органы России. Вы получите подтверждение реестра в течение 30 дней.

Шаг 3. Ежеквартально ваша компания должна подавать декларации по НДС и платить НДС по ставке 16,67% от продаж программного обеспечения и интернет-услуг.

Шаг 4. Подумайте о создании дочерней компании в России для вычета НДС в России.

Налоговая команда Lex Alliance готова помочь вам с любыми вопросами по НДС в России, включая регистрацию НДС, регистрацию НДС и открытие вашей дочерней компании в России. Пожалуйста, не стесняйтесь обращаться к нам.

Дата: [bxcode.pagedata.date]Россия ограничивает освобождение от НДС лицензий на программное обеспечение

Россия ограничивает освобождение от НДС для лицензий на программное обеспечение.Иностранные компании, лицензирующие программное обеспечение или базы данных для клиентов в России, теперь должны будут платить российский НДС.

Освобождение от НДС лицензий на программное обеспечение теперь будет ограничено определенными отечественными компаниями-разработчиками программного обеспечения, которые включены в официальный национальный реестр компаний-разработчиков программного обеспечения.

Рекламное программное обеспечение также больше не подлежит освобождению от НДС.

Справочная информация: освобождение от НДС в 2008 годуСогласно правилам российского места поставки лицензии на программное обеспечение реализованы в России.Поэтому теоретически они облагаются внутренним НДС. Однако российские нормативные акты, принятые в 2008 году, освобождают лицензии на программное обеспечение от НДС.

В настоящее время власти значительно пересмотрели эти правила.

Не оставляйте российского НДС на волю случая В большинстве случаев компании-нерезиденты, предоставляющие электронные услуги в России, уже обязаны регистрироваться в качестве плательщика НДС в России.

Компании должны зарегистрироваться для уплаты НДС в случае продаж как B2C, так и B2B.

Протоколдля предоставления электронных услуг в России может быть чрезвычайно сложным. Следовательно, любой бизнес, имеющий обязательство по НДС для электронных услуг в России, скорее всего, выиграет от консультации экспертов по соблюдению нормативных требований.

Налог на цифровые услуги в России не за горами?Заместитель министра финансов РФ Алексей Сазанов сообщил, что страна рассматривает возможность введения налога на цифровые услуги.

Компании, предоставляющие цифровые услуги, которые продают клиентам в России, должны внимательно отслеживать ситуацию и соответствующим образом оценивать свои потенциальные налоговые обязательства.

Из других новостей, связанных с налогами на технологии, премьер-министр России Михаил Мишустин, ранее работавший директором Федеральной налоговой службы России, предложил ввести налог на криптовалюту.

Если Россия примет эту меру, это создаст интересный прецедент для других стран, оценивающих свои варианты налогообложения биткойнов и других криптовалют.

Правила, регулирующие НДС для электронных услуг, сложны и различаются от страны к стране.Для фирм, которые поставляют цифровые услуги на несколько рынков, соблюдение развивающегося законодательства об НДС является чрезвычайно трудоемким и трудным.

Элегантное технологическое решениеVatglobal упрощает и упрощает соблюдение требований. Мы также будем держать вас в курсе по мере изменения правил. Свяжитесь с нами, чтобы найти простое решение сложной проблемы глобального соблюдения требований НДС.

Изменения в освобождении от НДС для иностранных компаний в 2021 году

Начиная с 2021 года, освобождение от НДС за передачу исключительных прав, а также прав на использование программного обеспечения и баз данных изменится следующим образом.

Сейчас |

Освобождены от НДС следующие операции: а) Передача исключительных прав на программное обеспечение и базы данных; б) Передача прав на использование программного обеспечения и базы данных по лицензионному соглашению. |

Начиная с 2021 года |

Следующие операции будут освобождены от НДС: а) Передача исключительных прав на программное обеспечение и базы данных, внесенные в Национальный реестр программного обеспечения, b) Лицензирование программного обеспечения и баз данных, зарегистрированных в Национальном реестре программного обеспечения. Исключения не применяются, если переданные права позволяют (i) распространять рекламную информацию в Интернете и / или получать доступ к такой информации, (ii) размещать в Интернете предложения по покупке / продаже товаров (услуг), имущественных прав, (iii) поиск информации о потенциальных покупателях / продавцах. |

Эти изменения в основном коснутся иностранных компаний, предоставляющих права на программное обеспечение и базы данных, не включенные в Национальный реестр программного обеспечения.В результате этих изменений иностранные компании могут оказаться в одной из следующих ситуаций в 2021 году:

Иностранные лицензиары, предоставляющие права на использование программного обеспечения или базы данных, не включенных в Национальный реестр программного обеспечения.

1.Без интернета |

Облагается НДС, который удерживается и оплачивается налоговым агентом (лицензиатом) |

2. Через Интернет |

Облагается НДС. Признан электронной услугой. НДС необходимо уплатить в соответствии с правилами для электронных услуг . |

В первом случае (т.е. использование программного обеспечения без интернета), все достаточно просто: российский лицензиат будет действовать как налоговый агент и будет удерживать и платить НДС. Во втором случае передача прав на программное обеспечение и базы данных будет признана электронной услугой (статья 174.2 Налогового кодекса РФ), и в результате иностранные лицензиары будут обязаны самостоятельно платить НДС за электронные услуги:

- Иностранные лицензиары (сублицензиары) должны будут подать заявку на получение идентификационного номера налогоплательщика (ИНН) в течение 30 дней с даты лицензии;

- Иностранные лицензиары должны будут подать декларацию по НДС на сайте налоговой службы или в электронном виде;

- Иностранным лицензиарам придется самостоятельно платить НДС на электронные услуги.

Работа через российских или иностранных агентов (сублицензиаров) позволяет иностранным компаниям избежать регистрации в российских налоговых органах, а также самостоятельно декларировать и уплачивать налоги. Стоит отметить, что российский лицензиат может вычесть НДС с лицензии на программное обеспечение и базы данных только в том случае, если иностранный лицензиар зарегистрирован в качестве плательщика НДС на электронные услуги и только при соблюдении требований Налогового кодекса РФ по составлению договоров и других документы.

Необходимо учитывать множество факторов (фактическое использование программного обеспечения, условия лицензионных соглашений и т. Д.) для определения того, облагается ли сделка НДС при внутригрупповом распределении расходов, связанных с лицензиями на программное обеспечение.

Наши налоговые консультанты могут помочь вам в работе с этими изменениями в каждой отдельной ситуации:

- Оценка того, признается ли предоставление прав на программное обеспечение электронной услугой и, следовательно, облагается ли НДС;

- Разъяснение, какими будут налоговые обязательства всех сторон лицензионных соглашений с 2021 года;

- Рекомендовать варианты работы через посредников;

- Оценка рисков внутригруппового распределения лицензионных затрат.

Обновление по международному НДС: май 2019 г.

Последние новости по НДС от экспертов RSM со всего мира, включая обновления из Греции, Швейцарии, Великобритании, Чехии, США, Испании и России

Греция:

Введение отчетности по счетам в реальном времени

Правительство Греции планирует ввести обязательную отчетность по счетам в режиме реального времени с 2020 года. Министерство финансов Греции объявило, что это начнется со счетов, выставляемых государственным организациям («B2G») и компаниям с ограниченной ответственностью.

Министерство финансов Греции объявило, что это начнется со счетов, выставляемых государственным организациям («B2G») и компаниям с ограниченной ответственностью.

Что это означает

Это часть продолжающейся тенденции к оцифровке введенных требований к отчетности и регистрации НДС. Ожидаются дальнейшие объявления, и затронутые компании, ведущие соответствующую деятельность в Греции, должны следить за своей позицией.

Иоаннис Тентес, RSM Греция

Швейцария:

Регистрация НДС для продажи недорогих товаров зарубежными поставщиками

Швейцарские власти (в соответствии с законодательством, вступившим в силу с 1 января 2019 г.) изменили закон, касающийся товаров с низкой стоимостью, импортируемых в Швейцарию, так что зарубежные импортеры таких товаров, продающие их по цене 100 000 швейцарских франков или более, должны регистрироваться и учитывать швейцарский НДС по всем продажам.

Импорт товаров в Швейцарии облагается импортным НДС, и зарубежный продавец не обязан выставлять швейцарский или иностранный счет-фактуру. Однако, с точки зрения швейцарского НДС, до 31 декабря 2018 г. импорт «низкой стоимости», означающий товары, стоимость которых ниже 65 швейцарских франков (если применяется ставка 7,7%) или 200 швейцарских франков (если применима ставка 2,5%), не облагается импортным НДС.

Однако, с точки зрения швейцарского НДС, до 31 декабря 2018 г. импорт «низкой стоимости», означающий товары, стоимость которых ниже 65 швейцарских франков (если применяется ставка 7,7%) или 200 швейцарских франков (если применима ставка 2,5%), не облагается импортным НДС.

Это привело к недобросовестной конкуренции со швейцарскими компаниями, продающими одни и те же товары швейцарским покупателям, которые при тех же обстоятельствах должны были бы взимать НДС.Поэтому в закон были внесены поправки, согласно которым все зарубежные компании, экспортирующие товары в Швейцарию, стоимость которых ниже 65 швейцарских франков (если применяется ставка 7,7%) или 200 швейцарских франков (если применима ставка 2,5%), и где оборот от таких продаж при оплате 100 000 швейцарских франков или более потребуется регистрация в качестве плательщика НДС.

Что это означает

Эта мера является частью согласованных усилий ряда стран по обеспечению того, чтобы товары с низкой стоимостью, произведенные зарубежными торговцами, не избежали вычета внутреннего НДС, что ведет к уклонению от уплаты НДС и недобросовестной конкуренции с внутренними продавцами тех же товаров. Те, кто экспортирует в Швейцарию в таких обстоятельствах, должны тщательно рассмотреть свои требования соответствия с учетом изменений.

Те, кто экспортирует в Швейцарию в таких обстоятельствах, должны тщательно рассмотреть свои требования соответствия с учетом изменений.

Даниэль Шпиц, RSM, Швейцария

Великобритания:

Возврат НДС на импорт не собственниками

Изменение в политике HMRC означает, что требования о возмещении импортного НДС компаниями после 15 июля 2019 года , которые не владеют товаров, физически импортируемых в Великобританию (даже если они указаны как зарегистрированный импортер и имеют действительный импортный сертификат НДС, известный как документ C79) будет запрещен.

HMRC выявила то, что считает «неправильным обращением» в следующих ситуациях:

- Производители пошлины, где право собственности на импортные товары остается за иностранным покупателем. В Брифинге указано, что правильная процедура состоит в том, чтобы зарегистрированным импортером являлся владелец товаров, а не производитель пошлин, то есть владелец товаров должен зарегистрироваться для уплаты НДС и потребовать возмещения НДС на импорт. Если не зарегистрирован в Великобритании, то импортный НДС может быть возвращен в соответствии с процедурой возмещения Тринадцатой директивы по НДС для неустановленных предприятий.

- Если право собственности на товары перешло до импорта в Великобританию, то правильная процедура состоит в том, чтобы указать нового владельца товаров в качестве импортера записей и вернуть импортный НДС, а не предыдущий владелец.

Если не зарегистрирован в Великобритании, то импортный НДС может быть возвращен в соответствии с процедурой возмещения Тринадцатой директивы по НДС для неустановленных предприятий.

Если не зарегистрирован в Великобритании, то импортный НДС может быть возвращен в соответствии с процедурой возмещения Тринадцатой директивы по НДС для неустановленных предприятий.Что это означает

С 15 июля 2019 года HMRC будет разрешать требования о вычете импортного НДС только в том случае, если владелец товаров зарегистрирован как импортер документации и является лицом, подающим претензию о возмещении импортного НДС.

Затронутые предприятия должны поэтому пересмотреть существующие договорные условия и / или существующие цепочки поставок и инкотермс, чтобы гарантировать, что возмещение импортного НДС может быть доступно в будущем.

Помимо производителей пошлины, другие затронутые предприятия будут включать в себя те, которые импортируют лекарства для использования в тестовых фармацевтических испытаниях, поскольку лицо, имеющее законное право собственности на лекарства, часто находится за пределами Великобритании.

Энди Илсли, RSM UK

Чехия:

Освобождение от НДС при экспорте

Недавнее решение CJEU по делу Винса послужило разъяснением правил применения освобождения от НДС (с предварительным налоговым вычетом) при экспорте товаров за пределы ЕС.Этот случай может иметь большое значение для экспорта товаров в Великобританию после ожидания «жесткого Брексита». В нем конкретно задается вопрос, является ли документ почтового отделения (подтверждающий выпуск товаров за пределы ЕС, в то время как выпуск осуществляется правильно почтовым отделением только на основании «акта», который считается таможенной декларацией) достаточным доказательством, позволяющим применять освобождение от НДС при экспорте товаров. товары.

Налогоплательщик Милан Винс с 2012 по 2014 год отправлял по почте около 450 военных памятных вещей в месяц в страны, не входящие в ЕС.Винс придерживался мнения, что эти товары экспортировались за пределы ЕС и, следовательно, могли иметь «нулевую ставку» (т. е. освобождаться от НДС с возмещением НДС) на том основании, что документы, выданные почтовыми службами, были подходящим доказательством того, что страна не входит в ЕС. Чешские налоговые органы, однако, утверждали, что этих доказательств недостаточно, поскольку условие помещения товаров под таможенную процедуру не было выполнено. Таким образом, вопрос заключался в том, должны ли товары сначала быть помещены под конкретную таможенную процедуру, чтобы воспользоваться освобождением от экспорта.

е. освобождаться от НДС с возмещением НДС) на том основании, что документы, выданные почтовыми службами, были подходящим доказательством того, что страна не входит в ЕС. Чешские налоговые органы, однако, утверждали, что этих доказательств недостаточно, поскольку условие помещения товаров под таможенную процедуру не было выполнено. Таким образом, вопрос заключался в том, должны ли товары сначала быть помещены под конкретную таможенную процедуру, чтобы воспользоваться освобождением от экспорта.

CJEU подтвердил, что нулевой рейтинг не зависит от формального помещения товаров в условия экспортной таможни, и, следовательно, доказательства, представленные в этом случае, были приемлемыми.

Что это означает

В чешский Закон о НДС были внесены поправки, и при этом сохраняется требование о таможенной декларации в качестве доказательства того, что товары покинули ЕС; были установлены дополнительные требования к доказательствам, которые, возможно, выходят за рамки тех, которые изложены в судебном решении. Тем не менее, остается важным, чтобы при экспорте товаров из ЕС процедуры и имеющиеся доказательства соответствовали требованиям, изложенным в законодательстве страны-экспортера.

Тем не менее, остается важным, чтобы при экспорте товаров из ЕС процедуры и имеющиеся доказательства соответствовали требованиям, изложенным в законодательстве страны-экспортера.

Kateřina Provodová, RSM Чешская Республика

США:

американских предприятий, которые платили НДС в Великобритании, получили дополнительное время для получения действительных сертификатов, необходимых для того, чтобы позволить HMRC пересмотреть требования о возмещении в соответствии с Тринадцатой директивой ЕС (механизм, с помощью которого компании, не входящие в ЕС, могут в определенных ситуациях , вернуть НДС, уплаченный в ЕС в рамках своей коммерческой деятельности), который ранее был отклонен в 2016, 2017 и 2018 годах из-за изменения операционных процедур HMRC для их принятия.Согласно первоначальному объявлению, американские предприятия должны были получить необходимые сертификаты к 31 марта 2019 года, но с учетом административных трудностей, вызванных недавним закрытием правительства США, этот срок был продлен до 30 мая 2019 года.

Что это означает

Положения тринадцатой директивы, позволяющие компаниям США взыскивать НДС в Великобритании, правильно начисленный непосредственно из HMRC, если иное не требуется для регистрации в Великобритании, находятся в центре внимания в текущем процессе Brexit, и это продление крайнего срока должно быть отмечено там, где претензии были отклонены в обстоятельствах, изложенных выше.

Дункан Стокс, RSM US

Испания:

В другом случае претензии по Тринадцатой директиве CJEU своевременно напомнил о потенциальных проблемах, с которыми заявители из Великобритании могут столкнуться после Брексита при подаче требований о возмещении НДС в соответствии с Тринадцатой директивой.

В деле Nestrade швейцарская компания представила счета-фактуры в подтверждение требований об уплате испанского НДС, но в них был указан ее регистрационный номер НДС в Нидерландах, и поэтому испанские налоговые органы отклонили их.Поскольку он не представил исправленные счета до истечения крайнего срока, дальнейшая претензия была не в срок и также отклонена. CJEU пришел к выводу, что налоговые органы Испании сделали это вполне разумно.

CJEU пришел к выводу, что налоговые органы Испании сделали это вполне разумно.

Что это означает

Такие претензии Тринадцатой Директивы подлежат жестким срокам и условиям, так что, если они не соблюдаются, органы власти имеют право отказать в любых таких претензиях — Судебное решение подчеркивает важность наличия систем для требования НДС в этом вовремя и подтверждены соответствующими доказательствами.

Pol Soucheiron, RSM Испания

Россия:

Разъяснение новых правил для поставщиков электронных услуг

Российское налоговое управление (РТА) недавно встретилось как с налоговыми, так и с отраслевыми профессионалами, чтобы обсудить применение НДС к электронным услугам (э-услугам), которое вступило в силу с 1 января 2019 года и которое, в принципе, требует, чтобы все поставщики нерезидентов такие услуги по регистрации НДС в России. После этой встречи RTA подготовило проект документа с изложением позиции, который он планирует выпустить в ближайшее время.

До введения в действие новых правил электронных услуг B2B, вступивших в силу с 1 января 2019 года, когда нерезиденты осуществляли поставки электронных услуг B2B в Россию, заказчик нес ответственность за уплату НДС непосредственно в налоговый орган и удержание этого элемента оплата поставщику. Это изменение теперь требует, чтобы российские покупатели платили НДС напрямую поставщику-нерезиденту, который, в свою очередь, должен регистрироваться и уплачивать НДС в RTA посредством ежеквартальных деклараций по НДС.

Однако ряд налоговых и отраслевых специалистов попросили RTA выпустить руководство по ряду практических вопросов, включая вопрос о том, будет ли поставщик-нерезидент будет наказан, если уплата НДС будет по-прежнему удерживаться и выплачиваться напрямую покупателем.

Что это означает

Документ с изложением позиции поможет дать разъяснения, но тем временем нероссийские поставщики электронных услуг для российских клиентов (будь то B2B или B2C) должны тщательно рассмотреть позицию соблюдения требований, чтобы их не поймали.

Возмещение входящего налога по экспортируемым услугам

Недавно был принят закон, позволяющий налогоплательщикам возмещать входящий НДС на товары и услуги, используемые для оказания услуг за пределами России («экспортные услуги»), и вступит в силу с 1 июля 2019 года.

В настоящее время экспорт товаров и ограниченный перечень услуг (таких как услуги международных перевозок) имеют «нулевую ставку», что означает, что НДС не учитывается при продажах, но предварительный налог, уплаченный в отношении них, подлежит возмещению. Это возмещение входящего налога распространяется на НДС на товары и услуги, используемые, в частности, при предоставлении маркетинговых, консалтинговых и рекламных услуг.

Что это означает

Это дает возможность увеличить возмещение НДС в той области, где такая деятельность осуществляется в России, и необходимо в полной мере рассмотреть возможность расширенного возмещения НДС.

Анна Жукова, РСМ Россия

.