Отражение доходов в книге доходов и расходов при усн: Книга учета доходов и расходов (КУДиР) на УСН и патенте

Обязанность представления книги учета доходов и расходов по УСН

Подборка наиболее важных документов по запросу Обязанность представления книги учета доходов и расходов по УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Обязанность представления книги учета доходов и расходов по УСН Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 88 «Камеральная налоговая проверка» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган, установив расхождение между выручкой, поступившей на расчетный счет предпринимателя, и доходами, отраженными в налоговой декларации по УСН, направил предпринимателю требование о представлении документов, запросил документы у контрагентов предпринимателя, провел осмотр территории, используемой предпринимателем для осуществления деятельности. На основании полученной информации налоговый орган сделал вывод о неполном отражении предпринимателем доходов и доначислил налог.

Интересная цитата из судебного решения: Если отсутствие запрашиваемых документов не доказано, наличие и сохранность документации у общества презюмируется»…Согласно разъяснениям, приведенным в пункте 18 Информационного письма ВАС РФ от 18.

«О некоторых вопросах практики рассмотрения арбитражными судами споров о предоставлении информации участникам хозяйственных обществ»18. Судам следует учитывать, что если участник обращается в хозяйственное общество с требованием о предоставлении документов бухгалтерской отчетности за период, в который такое хозяйственное общество было освобождено от обязанности ведения бухгалтерского учета (пункт 3 статьи 4 Закона о бухгалтерском учете), то общество не вправе отказывать в предоставлении информации, ссылаясь на отсутствие таких документов, а обязано сообщить участнику об отсутствии документов бухгалтерской отчетности и причинах их отсутствия, а также предложить ознакомиться с книгой учета доходов и расходов за соответствующий период, используемой организациями, применяющими упрощенную систему налогообложения (статья 346.24 Налогового кодекса Российской Федерации), и (или) предоставить ее копию.

Решение ВАС РФ от 11.

09.2009 N 9513/09

09.2009 N 9513/09Требования обоснованы тем, что оспариваемые пункты противоречат положениям статьи 346.24 Налогового кодекса Российской Федерации и незаконно возлагают на налогоплательщиков обязанность по представлению для заверения в налоговый орган книги учета доходов и расходов.

Исправляем Книгу учета доходов/доходов и расходов. Налоги & бухучет, № 39, Май, 2019

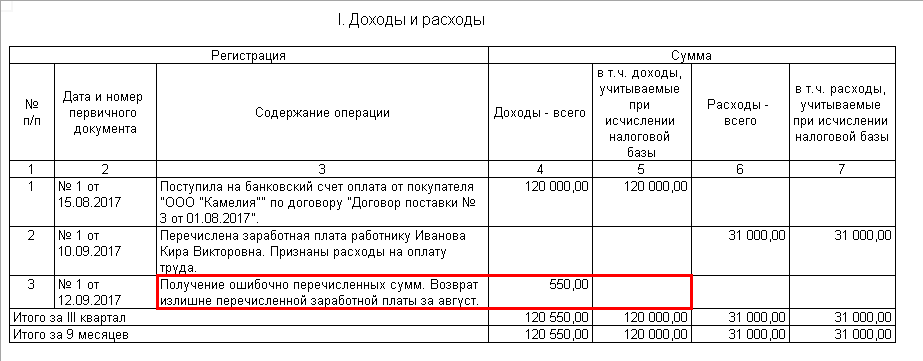

Ошибка в размере дохода

ФЛП — плательщик ЕН группы 2 отразил в Книге учета доходов сумму средств, поступившую на его предпринимательский счет, без учета комиссии банка, которую тот удержал при зачислении средств. Как исправить такую ошибку?

Для отражения информации о размере полученных доходов плательщики ЕН:

— групп 1 – 3, которые не являются плательщиками НДС, используют Книгу учета доходов;

1606330″>— группы 3, которые являются плательщиками НДС (то есть избрали ставку 3 %), — Книгу учета доходов и расходов.

1606330″>— группы 3, которые являются плательщиками НДС (то есть избрали ставку 3 %), — Книгу учета доходов и расходов.В Книгах плательщики ЕН размер полученных доходов (а плательщики ЕН, которые являются плательщиками НДС, — и расходов) отражают ежедневно по итогам рабочего дня в гривнях с копейками

Это говорит о том, что в книгах делается:

— запись только в те дни, когда поступают средства;

— одна итоговая запись, даже если поступлений было несколько.

Хотя налоговики отмечают, что в случае получения дохода в разных формах (наличной и безналичной) в Книге ФЛП в отдельных строках должен показать поступление доходов также в разной форме. То есть в Книге фискалы желают видеть отдельно ежедневные суммы, которые поступили в наличной и безналичной форме (категория 107..png) 07 БЗ).

07 БЗ).

Книги ФЛП ведут на выбор: или в бумажном, или в электронном виде. При этом в таких книгах плательщику ЕН позволяется делать исправление выявленных ошибок.

Чтобы внести коррективы в Книгу, ФЛП должен сделать в Книге запись в новой строке с отражением отрицательного или положительного значения. Эту запись следует вносить в Книгу датой допущения ошибки, а не датой фактического осуществления исправления. Внесение такой корректирующей записи следует заверить подписью плательщика налога, то есть ФЛП (п.п. 3 п. 3 Порядка ведения Книги доходов и п.п. 3 п. 3 Порядка ведения Книги доходов и расходов).

При этом в письме от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09 налоговики сообщили, что под заверительные подписи налогоплательщика в Книгах отдельного места не выделено. Поэтому налогоплательщик должен самостоятельно определить место, где ставить такую подпись. Обычно подпись указывают в строке, в которой содержится информация об исправлении.

Обычно подпись указывают в строке, в которой содержится информация об исправлении.

Исправлять записи в обоих видах книг следует именно внесением таких дополнительных записей (категория 107.07 БЗ).

Делать исправления путем зачеркивания неверных данных и указывания вместо них достоверной информации нельзя

К сведению! Налоговики также рекомендуют ФЛП, которые допустили ошибку в Книге, при ее исправлении составлять справку произвольной формы, в которой раскрывать суть ошибки. По мнению фискалов, это поможет оперативно получать информацию, на базе чего были сделаны такие изменения и проведена новая запись (письмо ГФСУ от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09).

Когда речь идет об отражении выручки, поступившей на текущий счет за вычетом комиссии банка, то, по нашему мнению, в Книге следует отражать как доход полную сумму выручки (с учетом комиссии, удержанной банком). Нашу позицию поддерживают и отдельные фискалы (письмо ГФСУ от 16.10.2018 г. № 4435/Д/99-99-13-01-02-14/ІПК*). Поэтому мы советуем исправить такое упущение. Как это сделать, см. пример ниже.

Нашу позицию поддерживают и отдельные фискалы (письмо ГФСУ от 16.10.2018 г. № 4435/Д/99-99-13-01-02-14/ІПК*). Поэтому мы советуем исправить такое упущение. Как это сделать, см. пример ниже.

В то же время есть контролеры, которые считают, что в доход, а следовательно и в Книгу, следует включать сумму, поступившую на текущий счет, то есть уменьшенную на сумму комиссии банка (см. 107.04 БЗ для ФЛП на ЕН и 108.01.02 БЗ для юрлиц на ЕН, а также письма ГУ ГФС в г. Киеве от 25.09.2015 г. № 2846/Г/26-15-17-04-14 и ГФСУ від 12.11.2015 г. № 10524/К/99-99-17-02-02-14). Поэтому если ФЛП получит на свое имя индивидуальную консультацию с таким выводом, то он может не делать никаких исправлений. Ведь он отразил в Книге ту информацию, которую рекомендуют ему фискалы, а следовательно, и к ответственности за такие действия его никто не привлечет.

Пример. ФЛП — плательщик ЕН группы 2 23. 04.2019 г. продал товар стоимостью 21000 грн. Средства за вычетом комиссии банка поступили на расчетный счет ФЛП в сумме 20895 грн. (комиссия — 105 грн).

04.2019 г. продал товар стоимостью 21000 грн. Средства за вычетом комиссии банка поступили на расчетный счет ФЛП в сумме 20895 грн. (комиссия — 105 грн).

ФЛП ошибочно указал в Книге полученную на предпринимательский счет сумму без учета комиссии банка. Ошибка выявлена на следующий день.

Внимание! Если ФЛП выявил ошибку, когда уже были подведены итоги за месяц или квартал, исправить такую ошибку также следует с учетом вышеуказанного порядка. То есть делаете запись с верными данными в новой строке и указываете сумму с положительным или отрицательным значением.

А после этого еще раз подводите итог за месяц или квартал.

Транзитные средства

ФЛП — плательщик ЕН группы 3 — комиссионер 10. 02.2019 г. получил 7000 грн. наличными за реализацию товаров, принятых на комиссию (транзитные средства). В этот же день он перечислил их комитенту. Получение таких средств он не показал в Книге. Отразил в ней только сумму своего вознаграждения. Ошибку выявил в апреле, то есть через квартал. Можно ли сейчас исправить ошибку?

02.2019 г. получил 7000 грн. наличными за реализацию товаров, принятых на комиссию (транзитные средства). В этот же день он перечислил их комитенту. Получение таких средств он не показал в Книге. Отразил в ней только сумму своего вознаграждения. Ошибку выявил в апреле, то есть через квартал. Можно ли сейчас исправить ошибку?

Когда речь идет о предоставлении услуг, выполнении работ по договорам поручения, комиссии, транспортного экспедирования или по агентским договорам, то доходом признается только сумма полученного вознаграждения поверенного (агента) (п. 292.4 НКУ).

То есть из этого следует, что доходом ФЛП-комиссионера является не вся сумма выручки, которую получает ФЛП от продажи товара, а только его комиссионное вознаграждение, которое поступает согласно договору комиссии. Учитывая это, было бы логичным, чтобы в книгах ФЛП-комиссионер указывал только сумму комиссионного вознаграждения.

В то же время налоговики считают, что в случае получения ФЛП средств от предоставления услуг, выполнения работ по договорам комиссии в Книге учета доходов (Книге учета доходов и расходов) следует отражать всю сумму средств, которая поступила на текущий счет и/или которая получена наличными деньгами по таким договорам (об этом говорилось в целом ряде консультаций: письма ГФСУ от 11.05.2018 г. № 2101/Д/99-99-14-05-01-14/ІПК, от 27.02.2018 г. № 805/Л/99-99-13-01-02-14/ІПК и категория 107.7 БЗ).

Вместе с этим при заполнении декларации плательщика ЕН в доход, по мнению фискалов, включается только сумма полученного вознаграждения поверенного (агента).

То есть фискалы советуют (письмо от 11.05.2018 г. № 2101/Д/99-99-14-05-01-14/ІПК):

— по дате получения средств ФЛП-комиссионеру в гр. 2 Книги указать (полностью) сумму, полученную им от покупателя, и сразу указать ее в гр. 3. Этими действиями комиссионер оприходует всю выручку и исключит ее из своего дохода;

2 Книги указать (полностью) сумму, полученную им от покупателя, и сразу указать ее в гр. 3. Этими действиями комиссионер оприходует всю выручку и исключит ее из своего дохода;

— по дате получения от комитента суммы комиссионного вознаграждения указать сумму последней в гр. 2 со знаком «+».

Такие требования фискалов, судя по всему, связаны с тем, что для ФЛП на ЕН на Книгу возложены две функции: учет доходов и оприходование денежных средств.

Следовательно,

если ФЛП в Книгу не запишет все полученные на ЕН наличные средства, на него фискалы наложат штраф за их неполное оприходование согласно п. 1 Указа № 436

Поэтому, во избежание проблем ФЛП следует внести в Книгу информацию об общей сумме полученной выручки (транзитных средств).

16083588″>Если ФЛП этого не сделал в момент получения таких средств, то по логике исправления ошибок ему это следует сделать в том периоде, в котором он выявил эту ошибку. При этом датировать корректирующую запись следует датой допущения ошибки, то есть датой поступления средств, а не датой выявления ошибки.

16083588″>Если ФЛП этого не сделал в момент получения таких средств, то по логике исправления ошибок ему это следует сделать в том периоде, в котором он выявил эту ошибку. При этом датировать корректирующую запись следует датой допущения ошибки, то есть датой поступления средств, а не датой выявления ошибки.В то же время речь идет о наличных средствах. А потому существует вероятность, что даже когда предприниматель исправит ошибку (дополнит Книгу информацией о полученных ранее наличных средствах), он все ровно может нарваться на 5-кратный штраф. Все-таки в Книгу данные попадут не в день поступления наличных денег, а позже. Хотя и датированные днем получения.

Особенно это касается средств, которые были проведены через РРО. В этом случае дату их получения можно определить точно. Без исправления 5-кратный штраф ФЛП гарантирован. Поэтому лучше исправить, чем ничего не делать.

1608381″>Чтобы осуществить исправление, ФЛП следует дополнить Книгу новой строкой, в которой в гр. 2 показать общую сумму выручки (транзитных средств), а в гр. 3 — сумму, которую он перечислил комитенту, и, конечно поставить подпись ФЛП.

1608381″>Чтобы осуществить исправление, ФЛП следует дополнить Книгу новой строкой, в которой в гр. 2 показать общую сумму выручки (транзитных средств), а в гр. 3 — сумму, которую он перечислил комитенту, и, конечно поставить подпись ФЛП.Кроме того, поскольку ФЛП исправляет ошибку в следующем квартале, то за этот период уже были несколько раз подведены итоги (например, за месяц, за квартал и т. п.). Поэтому советуем ФЛП еще и подкорректировать эти обобщающие данные. Пример такого исправления см. на с. 16.

Неотражение выручки

ФЛП — плательщик ЕН группы 3 получил наличную выручку и не вписал ее в Книгу. Он внес ее на свой текущий счет в банке. Можно ли исправить ошибку в Книге?

Такую ошибку не можно, а нужно исправлять. Дело в том, что когда ФЛП получил наличные средства и не указал об этом в Книге, то, по мнению фискалов, он не осуществил оприходование такой наличности. А за такое нарушение налоговики наложат на него штраф за неполное оприходование наличных денег согласно п. 1 Указа № 436 (ср. 025069200).

А за такое нарушение налоговики наложат на него штраф за неполное оприходование наличных денег согласно п. 1 Указа № 436 (ср. 025069200).

Напомним, что согласно п. 3 разд. 1 Положения № 148 оприходованием наличных денег считается проведение субъектами хозяйствования учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге / книге учета доходов и расходов.

Из этого следует, что когда ФЛП не укажет в день получения наличных средств в Книге все наличные деньги, поступающие ему, он нарушит правила их оприходования. И нарвется на 5-кратный штраф. При этом внесение этих наличных денег ФЛП на текущий счет ситуацию не исправит.

Чтобы исправить ситуацию, ФЛП следует действовать по общим правилам исправления ошибок в Книге. То есть следует

16094668″>указать в Книге новую строку, которой добавить сумму выручки, полученной в наличной форме и не отраженной в ней ранее

16094668″>указать в Книге новую строку, которой добавить сумму выручки, полученной в наличной форме и не отраженной в ней ранееВ то же время никто не гарантирует ФЛП, что исправив ошибку он 100 % избежит 5-кратного штрафа. В Книге данные будут хоть и отражены по дате поступления, но с опозданием. Но ничего не сделаешь, особенно когда средства прошли через РРО. Лучше исправить, чем ничего не делать и гарантированно нарваться на неприятности.

В вопросе говорится о том, что ФЛП внес полученные наличные деньги на счет в банке. А потому, возможно, уже отразил поступление от реализации товаров в Книге, но не как в наличной, а в безналичной форме. Если ФЛП так сделал, то ему следует будет дополнить Книгу еще одной строкой, в которой со знаком «-» показать сумму, которую он внес на текущий счет. После этого его доход уравновесится и ничего лишнего платить не придется, как и исправлять информацию, указанную в итоговых строках Книги.

Ответственность за неотражение

Какая ответственность грозит ФЛП, если в Книге сумма занижена, а вот в декларации отражена верно и налог уплачен также верно.

Все будет зависеть от того, какие именно доходы ФЛП не отразил в Книге. Теоретически ФЛП может грозить штраф за неполное оприходование наличных денег согласно п. 1 Указа № 436 (5-кратный штраф). Но это произойдет только в том случае, если ФЛП не отразит в Книге полученные наличные деньги. Поскольку именно эта наличность, чтобы быть оприходованной, должна в соответствии с Положением № 148 «погостить» в Книге.

Если же занижение в Книге касается неотражения суммы, попавшей на текущий счет, то здесь наложить на ФЛП штраф при неоприходовании наличности не удастся.

16095281″>В то же время ФЛП и за неотражение выручки, которая поступила на банковский счет, могут пострадать. Им грозит админответственность согласно ст. 1641 КоАП за неподобающее ведение учета доходов и расходов в виде админштрафа в размере от 51 до 136 грн., а если в течение года штраф за это нарушение уже применялся — от 85 до 136 грн.

16095281″>В то же время ФЛП и за неотражение выручки, которая поступила на банковский счет, могут пострадать. Им грозит админответственность согласно ст. 1641 КоАП за неподобающее ведение учета доходов и расходов в виде админштрафа в размере от 51 до 136 грн., а если в течение года штраф за это нарушение уже применялся — от 85 до 136 грн.Этот админштраф в придачу к штрафу за неоприходование наличных денег в Книге грозит и ФЛП, которые не отразили в Книге наличную выручку.

Ошибка в дате

ФЛП — плательщик ЕН группы 3 с уплатой НДС получил валютную выручку от нерезидента за экспортированные товары. Часть этих средств в размере, который подлежит обязательной продаже, 25.04.2019 г. была зачислена на распределительный счет. Выручка в гривнях от обязательной продажи валюты поступила на текущий счет ФЛП на следующий день. В то же время ФЛП ошибочно в Книге записал, что доход у него возник по дате поступления денег на распределительный счет. Как исправить эту ошибку?

Как исправить эту ошибку?

Как утверждают фискалы (см. категорию 107.04 БЗ), датой возникновения дохода для ФЛП от осуществления операций по экспорту товаров (работ, услуг) для валютных средств, которые подлежат обязательной продаже, — дата поступления на текущий счет гривни от обязательной продажи инвалюты на межбанковском валютном рынке Украины. Аргументируют они это тем, что распределительные счета используются банковскими учреждениями при перечислении определенных видов доходов в иностранной валюте на текущие счета клиентов как транзитные.

При этом валютные средства считаются доходом ФЛП на дату поступления их на валютный счет ФЛП и на эту дату перечисляются в гривни по официальному курсу НБУ.

То есть получается, что ФЛП должен был отразить в Книге учета доходов и расходов сумму гривни, которую он получил от обязательной продажи валюты на дату поступления гривни на текущий счет. Он же признал эти средства доходом на дату поступления на распределительный счет. И тем самым нарушил правила отражения дохода в Книге. За такое нарушение ФЛП может грозить админштраф по ст. 1641 КУоАП за «неподобающее» ведение учета доходов и расходов в размере от 51 до 136 грн.

Он же признал эти средства доходом на дату поступления на распределительный счет. И тем самым нарушил правила отражения дохода в Книге. За такое нарушение ФЛП может грозить админштраф по ст. 1641 КУоАП за «неподобающее» ведение учета доходов и расходов в размере от 51 до 136 грн.

Во избежание штрафа ФЛП следует провести исправление в Книге. Для этого вам следует дополнить Книгу двумя новыми строками. В одной со знаком «-» снять сумму дохода, которая была отражена на дату поступления валюты на распределительный счет, а в другой отразить, но уже на дату поступления гривни от продажи валюты на текущий счет.

Корректировать итоговые строки не нужно, если сумма, которую снимаете и добавляете, в Книге одна и та же. Если же сумма разная, то подкорректировать следует и ее.

Не разбивали доход на «наличность» и «безналичку»

16096026″>ФЛП — плательщик ЕН группы 2 с начала 2019 года начал торговать не только за безнал, но и используя наличный способ расчетов. Но, как и в прошлом году, в Книгу указывал доход одной суммой, то есть не разбивая доход на «наличные» и «безналичку». Как исправить такую ошибку?

16096026″>ФЛП — плательщик ЕН группы 2 с начала 2019 года начал торговать не только за безнал, но и используя наличный способ расчетов. Но, как и в прошлом году, в Книгу указывал доход одной суммой, то есть не разбивая доход на «наличные» и «безналичку». Как исправить такую ошибку?Налоговики, о чем мы указывали выше, считают, что ФЛП должны обязательно ежедневно разбивать в Книге доход на «наличность» и «безналичку» (категория 107.07 БЗ).

Если ФЛП не делал такого распределения, то к нему могут применить админштраф по ст. 1641 КУоАП (51 — 136 грн.).

Что касается штрафа за неоприходование наличных средств (5-кратный размер неоприходованной суммы), то его к ФЛП фискалы вряд ли смогут применить, если тот своевременно (в день их получения) и в полной сумме записывал в Книгу. Дело в том, что для оприходования ФЛП наличных денег в соответствии с ч. 18 п. 3 и п. 11 Положения № 148 в Книге просто следует осуществить запись дохода за день.

18 п. 3 и п. 11 Положения № 148 в Книге просто следует осуществить запись дохода за день.

Требования о том, что наличные деньги будут оприходованы, только когда в Книге ФЛП укажет именно о получении наличного дохода, Положение № 148 не содержит

Если же ФЛП хочет исправить свою оплошность, то для этого стоит все строки начиная с 2019 года записать в Книгу со знаком «-», а потом их же вписать с разбитием на 3 строки: «итого», «наличность» и «безналичка» или 2 строки: «итого», «наличность» или «итого», «безналичка», если был только один вид поступлений.

Как видите, работы немало, потому тем ФЛП, кому админштраф за такое нарушение не страшен, возможно, выгоднее оставить все как есть.

Доход раз в месяц, а не ежедневно

ФЛП — плательщик ЕН группы 2 занимается торговлей товаров за наличные. В Книге информацию о полученных доходах он записывал не ежедневно, а по результатам месяца. Как исправить такую ошибку?

В Книге информацию о полученных доходах он записывал не ежедневно, а по результатам месяца. Как исправить такую ошибку?

Если вместо ежедневного отражения информации о размере дохода делать ежемесячное (ежеквартальное) отражение, то ФЛП может за это горько поплатиться. А именно:

1) если наличная выручка (а именно о таких суммах речь идет в вопросе) не будет в день ее поступления указана в Книге учета доходов, то налоговики будут считать, что она была неоприходована (ч. 18 п. 3 Положения № 148). За такое нарушение в соответствии со ст. 1 Указа № 436 предусмотрен штраф в пятикратном размере неоприходованной суммы;

2) неверное заполнение Книги учета доходов налоговики расценивают как неведение учета или ненадлежащее ведение учета доходов и расходов, а потому попробуют привлечь ФЛП к админответственности по ст. 1641 КУоАП в виде штрафа в размере от 51 до 136 грн. )

)

Во избежание этих штрафов ФЛП следует

подкорректировать данные Книги учета доходов, а именно внести за каждый день, в который было поступление наличных денег, информацию в Книгу

То есть ФЛП следует дополнить Книгу таким количеством строк, чтобы сумма из гр. 2 Книги учета дохода этих строк была равна сумме дохода, отраженного ФЛП в обобщающих строках (месячных или квартальных). При этом никто не гарантирует, что даже после исправления ошибок, а именно отражения по датам поступления наличной выручки, фискалы не накажут ФЛП за неоприходование наличности. Данные в Книгу попадут не в день поступления наличных денег, а позже, хотя и датированы днем поступления. Но если ошибку не исправить, то штраф за неоприходование гарантирован.

ФЛП никогда не вел Книгу

1617453″>ФЛП — плательщик ЕН группы 2 вообще никогда не вел зарегистрированную Книгу учета доходов. Какая ответственность предусмотрена за такие действия и как исправить ситуацию?

1617453″>ФЛП — плательщик ЕН группы 2 вообще никогда не вел зарегистрированную Книгу учета доходов. Какая ответственность предусмотрена за такие действия и как исправить ситуацию?Если ФЛП не вел никогда Книгу учета доходов, то за неотражение в Книге информации о наличных поступлениях ему «светит» штраф за неоприходование наличных денег. Плюс ко всему этому ему грозит админштраф по ст. 1641 КУоАП за неведение учета или ненадлежащее ведение учета доходов и расходов.

Во избежание ответственности можно использовать два варианта:

1) до прихода налоговиков заполнить Книгу учета дохода с нуля. То есть указать информацию о поступлении средств от даты начала деятельности и по сегодняшний день. В Книге следует отражать данные о сумме полученных доходов ежедневно и разделять сумму полученного наличного и безналичного дохода;

1617852″>2) если налоговики вскоре пожалуют к вам и потому времени на заполнение Книги нет, то во избежание штрафа можно «потерять» такую Книгу, а потом восстановить ее. О том, как это сделать, читайте на с. 31 этого номера.

1617852″>2) если налоговики вскоре пожалуют к вам и потому времени на заполнение Книги нет, то во избежание штрафа можно «потерять» такую Книгу, а потом восстановить ее. О том, как это сделать, читайте на с. 31 этого номера.Смена фамилии ФЛП

Женщина, которая является ФЛП — плательщиком ЕН группы 3, вышла замуж и взяла фамилию мужа. Следует ли ФЛП вносить информацию о новой фамилии в титульный лист Книги учета доходов?

Все ФЛП знают, что как только они изменят фамилию, имя, отчество, им следует внести информацию о таких изменениях в Реестр плательщиков ЕН. Для этого ФЛП должен подать заявление в течение месяца со дня возникновения таких изменений (п. 298.4 НКУ).

Что касается Книги учета доходов, то ни в НКУ, ни в Порядке ее ведения о том, что ФЛП должен получить новую при таких изменениях или внести в нее какие-то изменения, ничего не сказано. В то же время в п. 3 Порядка ведения Книги учета дохода говорится, что на титульном листе книги учета доходов указываются: фамилия, имя и отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта для физических лиц, которые имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта, налоговый адрес.

В то же время в п. 3 Порядка ведения Книги учета дохода говорится, что на титульном листе книги учета доходов указываются: фамилия, имя и отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта для физических лиц, которые имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта, налоговый адрес.

Поэтому налоговики рекомендуют

в случае изменения сведений, указанных на титульной странице Книги, самостоятельно указать соответствующие изменения и продолжить ее ведение до регистрации новой (категория 107.07 БЗ)

Как именно вносить такие коррективы, налоговики не говорят. По нашему мнению, есть два варианта: или зачеркнуть старую фамилию и написать новую и подтвердить исправление подписью, или просто поставить новую рядом со старой. Каждый из вариантов имеет право на жизнь.

Переезд в новый район

ФЛП — плательщик ЕН группы 2 в марте 2019 года переехал в другой район города, который подчинен другой ГФС. Но при этом новую Книгу учета не зарегистрировал и продолжает вести старую. Что грозит за такие действия?

По мнению налоговиков, если ФЛП — плательщик ЕН меняет адрес и это приводит к тому, что он становится на учет в новой ГФС, то он обязан завести и зарегистрировать новую Книгу учета доходов в контролирующем органе по новому налоговому адресу (категории 107.07 БЗ).

При этом делать это они советуют не сразу после смены налогового адреса (местожительства), а после истечения бюджетного года, в котором произошло такое изменение (категория 107.07 БЗ).

Аргументируют это фискалы просто: в соответствии с п. 10.13 разд. Х Порядка № 1588 в случае смены местонахождения субъект хозяйствования — налогоплательщик до окончания года быть на учете в контролирующем органе по предыдущему местонахождению (неосновное место учета) с признаком того, что он является налогоплательщиком до окончания года, а в контролирующем органе по новому местонахождению (основное место учета) — с признаком того, что он является налогоплательщиком со следующего года.

Х Порядка № 1588 в случае смены местонахождения субъект хозяйствования — налогоплательщик до окончания года быть на учете в контролирующем органе по предыдущему местонахождению (неосновное место учета) с признаком того, что он является налогоплательщиком до окончания года, а в контролирующем органе по новому местонахождению (основное место учета) — с признаком того, что он является налогоплательщиком со следующего года.

Справедливый вывод, который говорит о том, что

ФЛП, который в 2019 году изменит свой адрес, может использовать для учета дохода старую Книгу учета доходов до конца этого года

И только с начала следующего он должен получить новую Книгу. Если это сделать вовремя, то никаких последствий не будет.

Если же этого своевременно не сделать, то ФЛП ожидает обвинение в неоприходовании наличных денег в соответствии со ст. 1 Указа № 436, а также админштраф за неведение учета. При этом, поскольку у ФЛП не будет на руках Книги, которая зарегистрирована по новому месту учета, исправить такое упущение путем внесения данных в Книгу не удастся.

1 Указа № 436, а также админштраф за неведение учета. При этом, поскольку у ФЛП не будет на руках Книги, которая зарегистрирована по новому месту учета, исправить такое упущение путем внесения данных в Книгу не удастся.

Ошибка в сумме расходов

ФЛП — плательщик ЕН группы 3 по ставке 3 % допустил ошибку при заполнении расходной части Книги учета доходов и расходов, а именно не отразил приобретение товаров для своей деятельности. Стоит ли исправлять эту ошибку?

ФЛП — плательщики ЕН группы 3 в Книге учета доходов и расходов указывают ежедневно не только размер полученного дохода, но и размер понесенных расходов. И это не принимая во внимание то, что на сумму понесенных расходов объект налогообложения (доход) уменьшить нельзя.

В то же время за допущенную ошибку при заполнении раздела ІІ «Расходы» Книги учета доходов и расходов такой ответственности, как при заполнении раздела І «Доходы», не предусмотрено. Дело в том, что неуказание или указание не с той датой суммы понесенных расходов никоим образом не повлияют на оприходование наличности ФЛП — плательщиком ЕН 3 группы. А следовательно, 5-кратный штраф по ст. 1 Указа № 436 к ФЛП применять не смогут.

Дело в том, что неуказание или указание не с той датой суммы понесенных расходов никоим образом не повлияют на оприходование наличности ФЛП — плательщиком ЕН 3 группы. А следовательно, 5-кратный штраф по ст. 1 Указа № 436 к ФЛП применять не смогут.

Максимум, что ожидает ФЛП, так это админштраф по ст. 1641 КУоАП.

Поэтому кто не боится такого штрафа, можно не исправлять данные в разд. ІІ Книги. Те, кто хочет, чтобы у них было все идеально, могут исправить допущенную ошибку. Правила исправления те же, что и в разделе І. То есть ФЛП должен сделать в разделе ІІ новую запись с отражением отрицательного или положительного значения. Так исправлять ошибки в разд. ІІ рекомендуют и фискалы в категории 107.07 БЗ.

Заполнение гр. 4 и 6

ФЛП — плательщик ЕН группы 2 вернул аванс, полученный накануне. В этот день он вообще не получал доход. В результате отражения в Книге учета доходов возврата средств выходит, что в гр. 4 и 6 значится отрицательное значение. А так заполнять эти графы фискалы запрещают. Что будет за такое заполнение Книги?

В этот день он вообще не получал доход. В результате отражения в Книге учета доходов возврата средств выходит, что в гр. 4 и 6 значится отрицательное значение. А так заполнять эти графы фискалы запрещают. Что будет за такое заполнение Книги?

Проблема с заполнением гр. 4 и 6 Книги учета доходов заключается в том, что фискалы (письмо ГУ ГФС в Одесской области от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09 и категория 107.07 БЗ) убеждены, что сведения в графах 4 «скоригована сума доходу» и 6 «всього» Книги учета доходов не могут указываться с отрицательным значением.

Аргументы: когда у ФЛП в гр. 4 и 6 будет указано отрицательное значение, то это значит, что ФЛП в этот день не получил дохода. А если в течение рабочего дня не был получен доход, то и Книгу заполнять не нужно.

На наш взгляд, такие требования фискалов ошибочны

161210222″>Объясняется это тем, что в гр. 4 и 6 Книги фигурирует уже откорректированная сумма дохода за определенный день. И она, на наш взгляд, может быть меньше нуля, то есть указывать, что за день ФЛП больше вернул средств, которые были в прошлом его доходом, чем их получил.

161210222″>Объясняется это тем, что в гр. 4 и 6 Книги фигурирует уже откорректированная сумма дохода за определенный день. И она, на наш взгляд, может быть меньше нуля, то есть указывать, что за день ФЛП больше вернул средств, которые были в прошлом его доходом, чем их получил.О том, что ФЛП должен уменьшить свой доход при возврате средств покупателю, прямо говорит п.п. 5 п. 292.11 НКУ. В нем сказано, что в состав дохода плательщика ЕН не включаются суммы средств (аванс, предоплата), которые возвращаются покупателю товара (работ, услуг) — плательщику ЕН и/или возвращаются плательщиком ЕН покупателю товара (работ, услуг), если такой возврат происходит в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств (ст. 292 НКУ).

А поскольку доход считается по поступлению средств, то в момент получения аванса от покупателя ФЛП показал в Книге доход (отразил сумму в гр. 2). Чтобы эти суммы не попали в доход, ФЛП должен уменьшить ранее отраженный в Книге доход. А для этого он должен возвращенные средства указать в гр. 3 Книги учета доходов. И если сумма возвращенных средств (указанная в гр. 3) в день возврата будет больше размера полученных доходов (информацию о которых указывают в гр. 2), то соответственно в гр. 4 и 6 будет фигурировать отрицательное значение.

2). Чтобы эти суммы не попали в доход, ФЛП должен уменьшить ранее отраженный в Книге доход. А для этого он должен возвращенные средства указать в гр. 3 Книги учета доходов. И если сумма возвращенных средств (указанная в гр. 3) в день возврата будет больше размера полученных доходов (информацию о которых указывают в гр. 2), то соответственно в гр. 4 и 6 будет фигурировать отрицательное значение.

Кроме того, в самом Порядке заполнения Книги учета доходов нет и намека на то, что в каких-то графах не может содержаться отрицательное значение. Даже наоборот, Порядок говорит, что при внесении исправлений в Книгу указывайте данные с «-».

Кроме того, наличие в гр. 4 и 6 отрицательного значения не говорит о том, что в определенный день ФЛП вообще не получил дохода и потому заполнять Книгу не нужно. Доход у него мог быть, но его размер оказался меньше суммы средств, которую ФЛП вернул покупателю. А следовательно, рекомендация не заполнять Книгу в тот день, когда в гр. 4 и 6 указано отрицательное значение, неудачная.

А следовательно, рекомендация не заполнять Книгу в тот день, когда в гр. 4 и 6 указано отрицательное значение, неудачная.

Учитывая все вышеуказанное, считаем, что наличие отрицательных значений в гр. 4 и 6 Книги учета доходов не говорит о том, что ФЛП допустил ошибку. Он просто заполнял Книгу, опираясь на требования НКУ. А следовательно, и штрафовать его не за что. Поэтому и исправлять мы бы ничего не рекомендовали. Конечно, если ФЛП отразил в Книге своевременно и в полном объеме все суммы полученных и возвращенных средств.

К сведению! Тем ФЛП, которые не хотят спорить с фискалами и отражать в Книге в гр. 4 и 6 отрицательное значение, рекомендуем в дни возврата средств отражать в гр. 3 только сумму возвращенных средств, которая не превышает размера полученного дохода (он указан в гр. 2). Если же сумма дохода не покрывает размер возвращенных средств, то, чтобы не фигурировал минус в гр. 4 и 6, остаток возвращенной суммы перенесите на другой день, в течение которого будет получен доход. И так до тех пор, пока возвращенную сумму не покроет полученный доход.

4 и 6, остаток возвращенной суммы перенесите на другой день, в течение которого будет получен доход. И так до тех пор, пока возвращенную сумму не покроет полученный доход.

Такие правила заполнения, конечно, не прописаны ни в НКУ, ни в Порядке заполнения Книги учета доходов, в то же время дают возможность выполнить требование фискалов и не нарушить требование об оприходовании наличных денег.

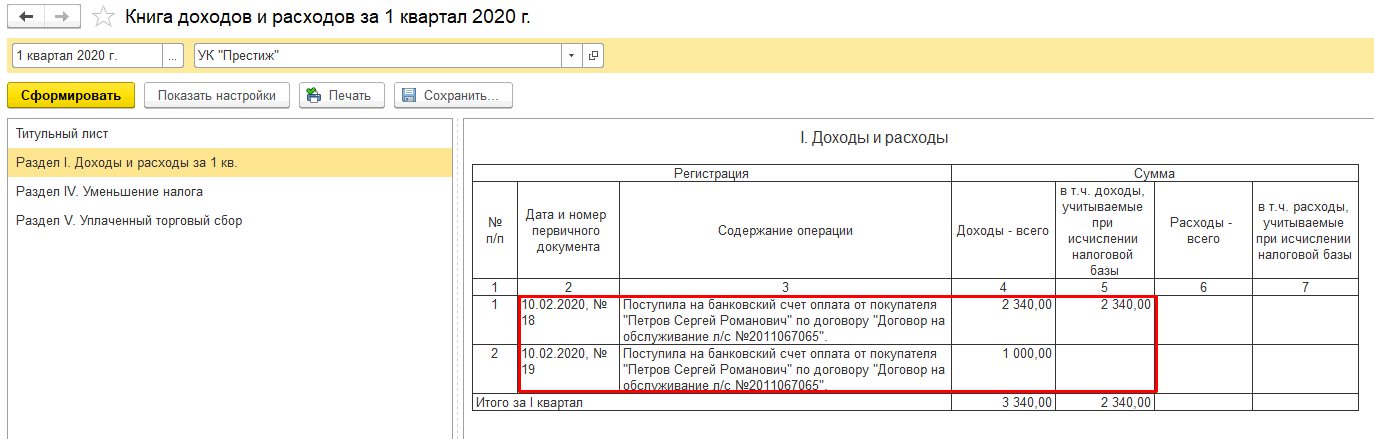

Отражение расходов на товары и материалы в КУДиР

Почему расходы на покупку товаров и материалов не попадают в книгу учета доходов и расходов? Такой вопрос мне задают почти все «упрощенцы», с которыми я впервые начинаю работать. И действительно, как же так? Деньги с расчетного счета ушли, товар мы оприходовали. А расходы программа не видит? И чаще всего начинается борьба! Бухгалтера и этой «одинэски». Ну что ж, давайте разбираться. Ведь на самом деле все очень несложно.

Говорить мы с вами будем о программе 1С:Бухгалтерия 8, редакция 3. И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

В разделе

Собственно это та самая настройка, тот набор «галочек», который и отвечает за то, когда должны попадать в КУДиР те или иные расходы. МЫ с вами подробно остановимся на расходах по приобретению материалов и товаров:

Обратите внимание, что некоторые галочки можно установить или снять, а некоторые нельзя. Каждая галочка означает регистрацию определенного документа в программе, необходимого для принятия расходов. Т.е., чем больше галочек установлено, тем больше операций с товаром или материалом надо сделать в программе, чтобы автоматически принимались расходы в КУДиР.

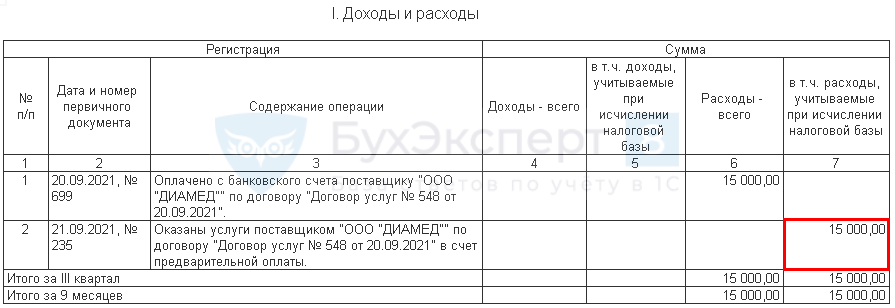

Т.е. ввести документ поступления. Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Т.е. ввести документ поступления. Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!Еще «хуже» обстоят дела с товарами. В этом случае для принятия расхода мало оплатить и оприходовать товар на склад. Его надо еще и ПРОДАТЬ!

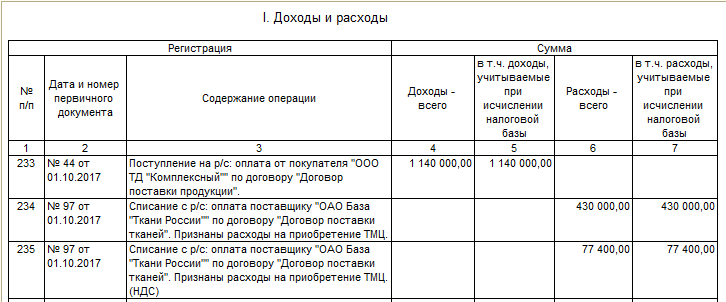

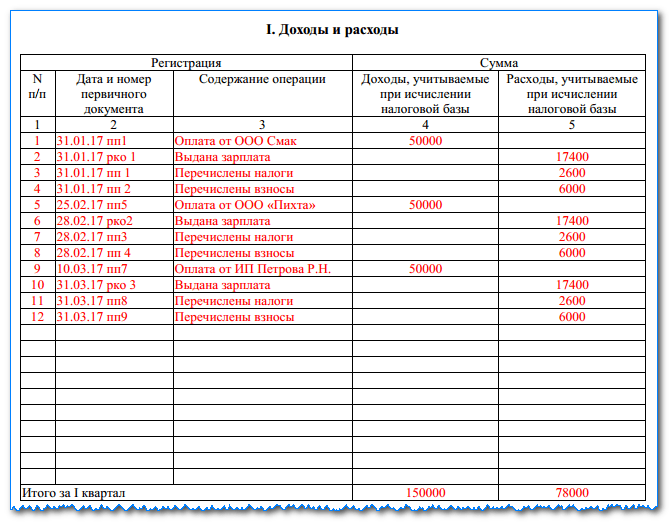

Итак, рассмотрим на конкретном примере. Наша организация закупила канцтовары. Очень часто бывает, что сначала организация перечисляет деньги поставщику авансом. Давайте создадим документ Списание с расчетного счета с видом операции Оплата поставщику:

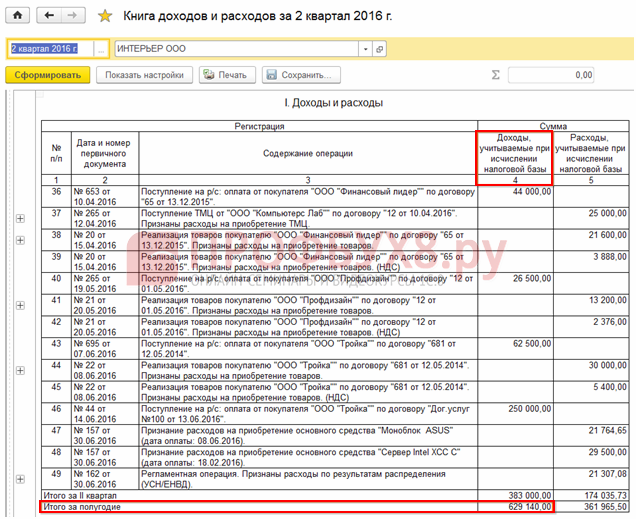

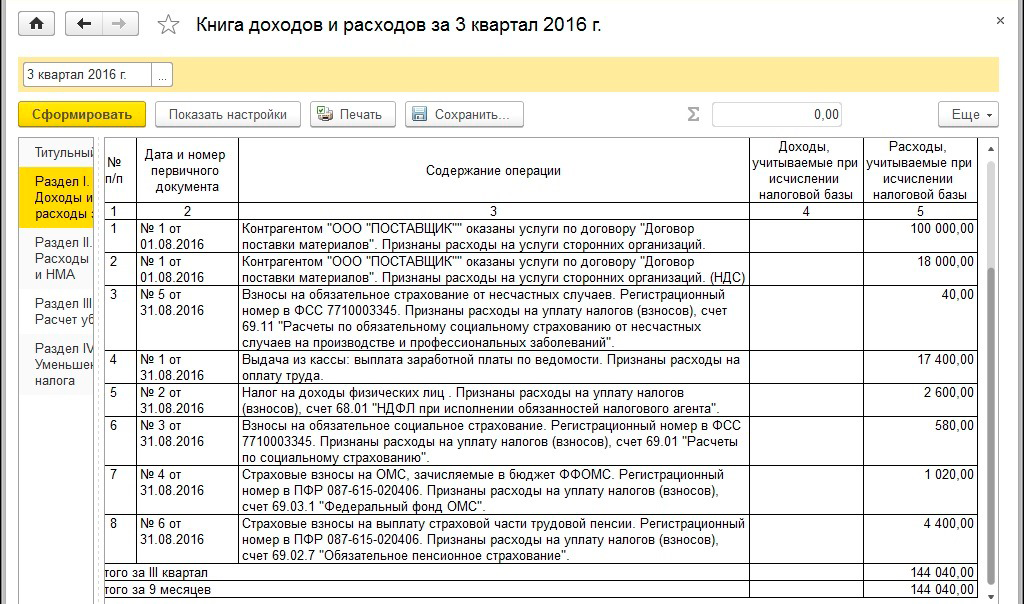

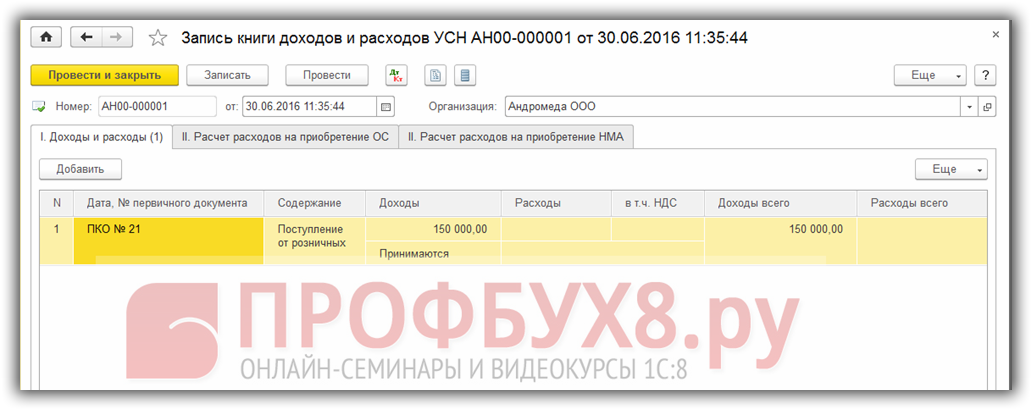

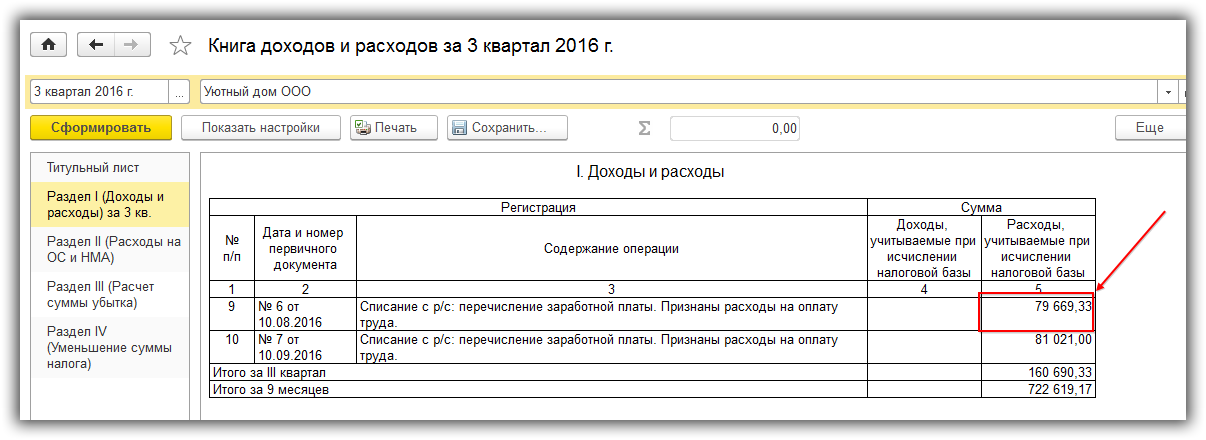

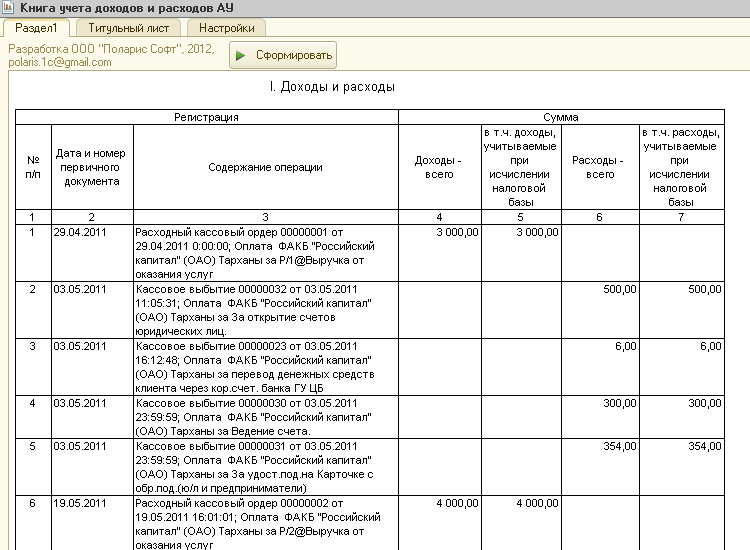

Сразу сформируем Книгу учета доходов и расходов за 3 квартал и убедимся, что несмотря на то, что расходы мы уже понесли, тем не менее, в КУДиР они не отражаются:

Теперь создаем документ Поступление товаров и услуг. Внимательно заполняем счет учета. Материалы надо оприходовать, например, на счет 10.

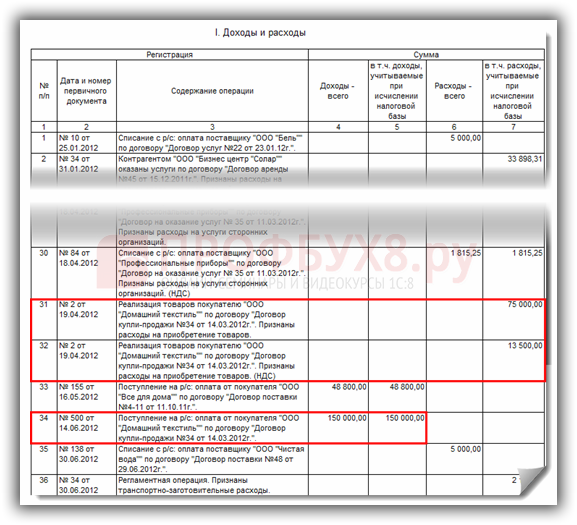

А вот теперь еще раз сформируем книгу, и видим, что теперь в ней отражаются расходы на материалы. Обратите внимание на содержание операции в отчете. Т.е. в книге учета доходов и расходов дата номер и содержание того документа, которым расходы зачитываются в налоговом учете. В данном случае поступили материалы по накладной № 547:

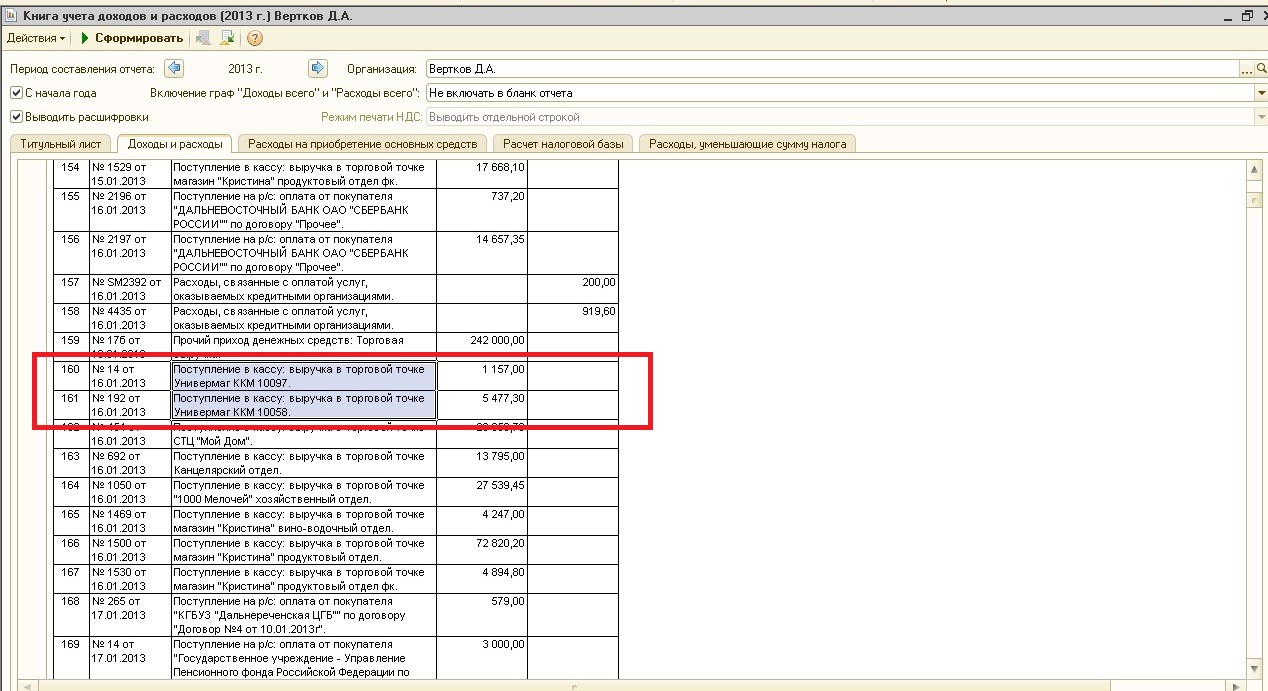

Ну хорошо. А что же будет, если сначала материалы к нам поступили, мы их оприходовали:

А позже оплатили:

В этом случае записи в книге учета доходов и расходов будут отражаться по другому. Т.е. программа фиксирует, что была произведена оплата за уже поставленный материал. А дата и номер документа – это дата и номер списания с расчетного счета.

Т.е. для принятия расходов по материалам нам необходимы два документа, соответствующие двум галочкам в настройке налогового учета.

С товарами чуть-чуть посложнее. Давайте рассмотрим на примере. Наша организация закупила товар для перепродажи. Опять обращаю ваше внимание на счета учета номенклатуры.

Затем оплатила этот товар:

Так как речь идет о товарах, то несмотря на то, что товар на склад оприходован и даже полностью оплачен, в книге учета доходов и расходов никаких сведений по этим затратам нет:

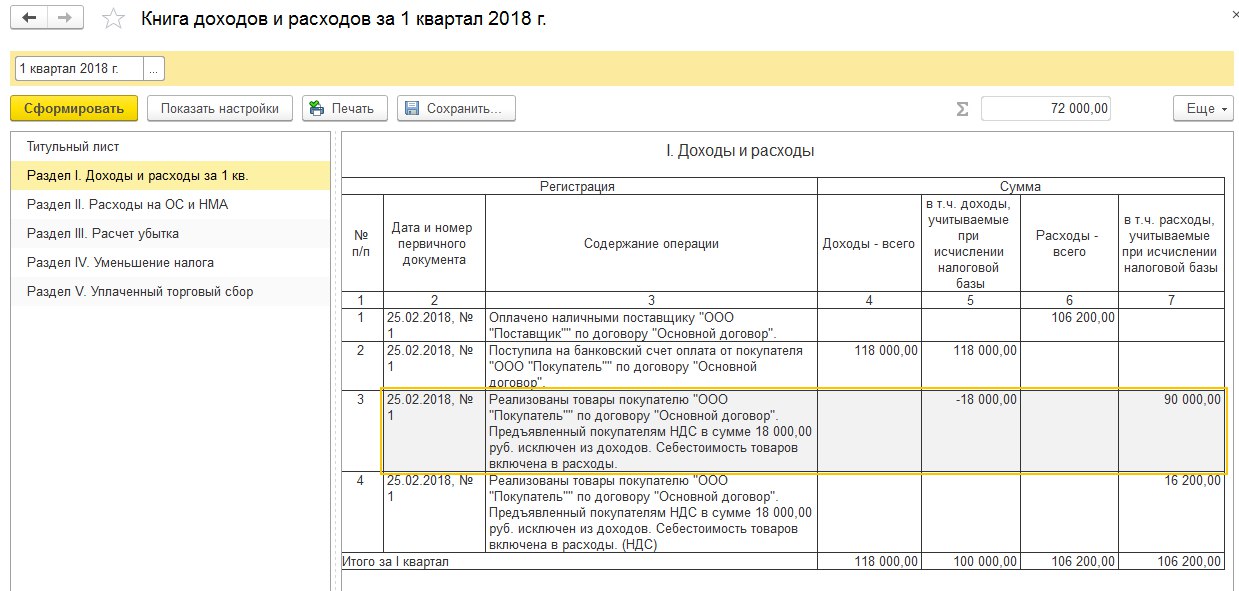

И только после того, как товар будет продан, программа учтет наши расходы. Обратите внимание, мы продали товар не полностью, а частично:

И в КУДиР отразились расходы только в части проданных товаров:

Т.е. для принятия расходов на приобретение товаров необходимо три документа – три галочки в настройках налогового учета. Если поставить еще одну галочку- то документов понадобится четыре.

Вот и весь большой (или небольшой) секрет принятия в программе 1С:Бухгалтерия 8 расходов на приобретение МПЗ.

Надеюсь, моя статья окажется для вас полезной. Особенно в преддверии отчетной кампании за 9 месяцев.

Особенно в преддверии отчетной кампании за 9 месяцев.

Если после прочтения у вас остались какие то вопросы, можете задать их в комментариях.

| Руководитель службы заботы Буданова Виктория |

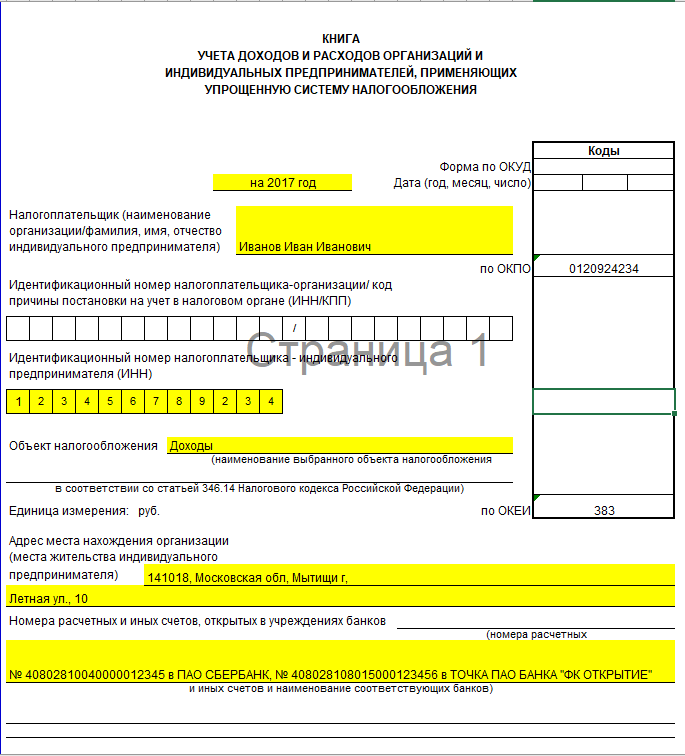

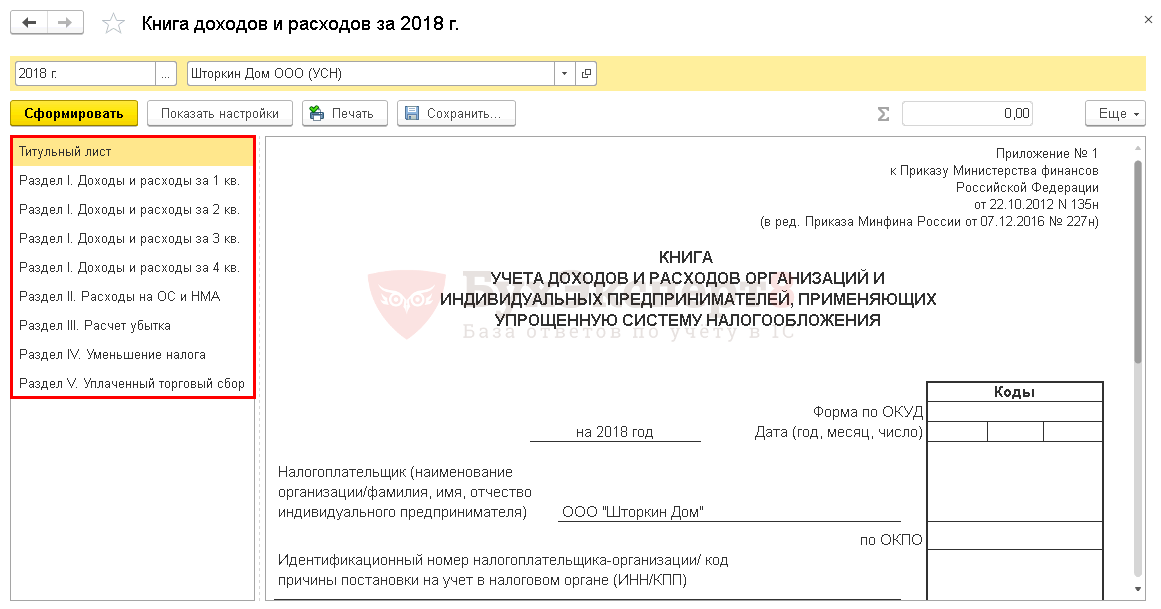

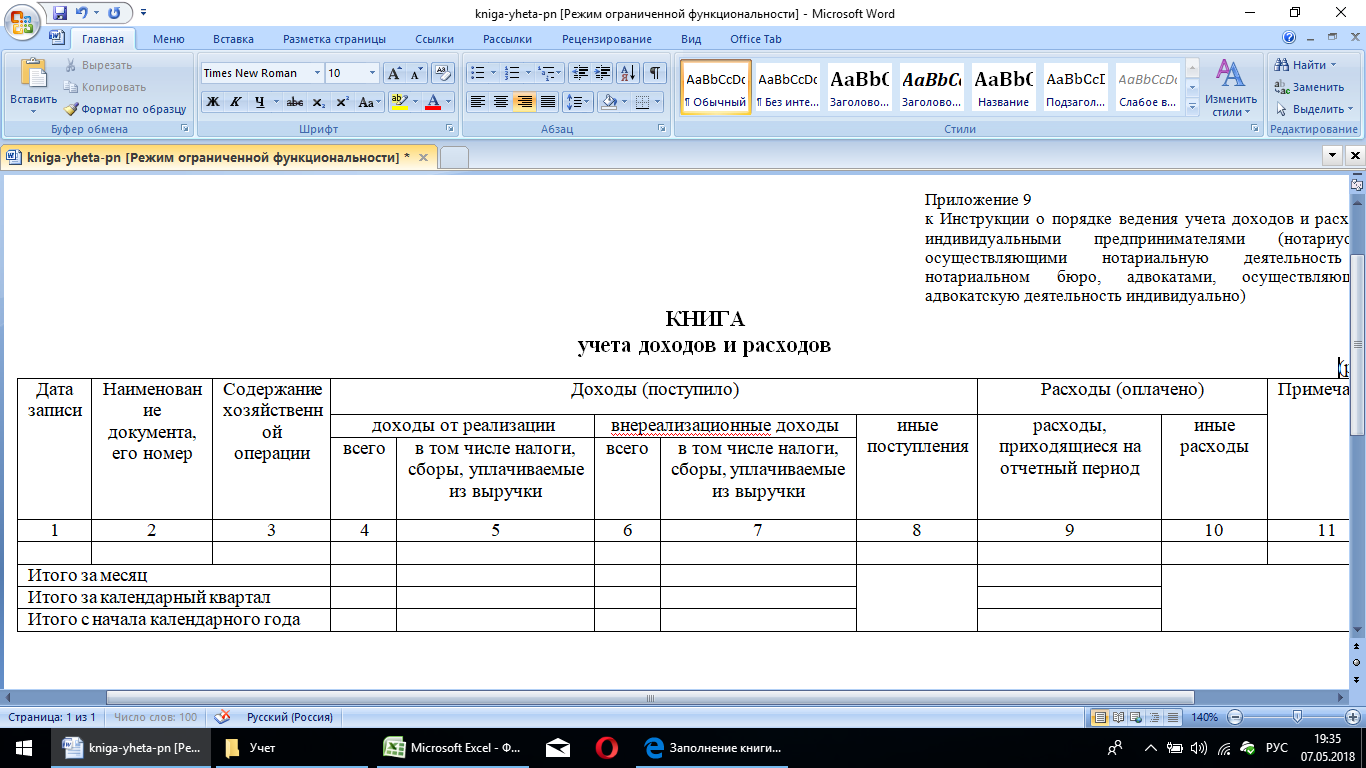

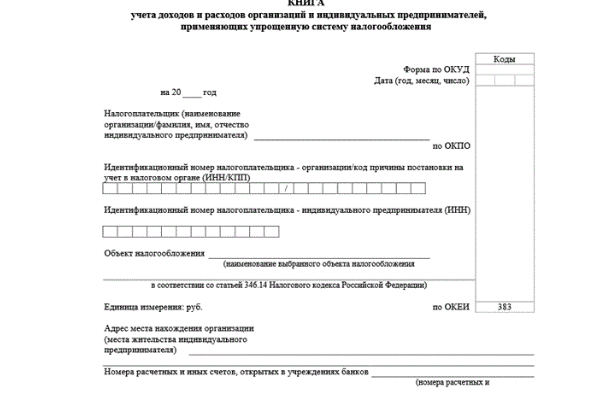

Приказ Министерства финансов Российской Федерации от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»

Зарегистрирован в Минюсте РФ 3 февраля 2006 г.

Регистрационный N 7453

В соответствии с главой 26.2 «Упрощенная система налогообложения»

Налогового кодекса Российской Федерации (Собрание законодательства

Российской Федерации, 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6; N 28 ст. 2886; 2004, N 27, ст. 2711; 2005, N 1, ст. 9; N 30, ст. 3112) приказываю:

3112) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2 к настоящему приказу.

3. Установить, что с введением в действие настоящего приказа не

применяется приказ Министерства Российской Федерации по налогам и сборам

от 28 октября 2002 г. N БГ-3-22/006 «Об утверждении формы Книги учета

доходов и расходов организаций и индивидуальных предпринимателей,

применяющих упрощенную систему налогообложения, и Порядка отражения

хозяйственных операций в Книге учета доходов и расходов организаций и

индивидуальных предпринимателей, применяющих упрощенную систему

налогообложения» (зарегистрирован в Министерстве юстиции Российской

федерации 28 ноября 2002 г. регистрационный N 3969; «Российская газета», N

230, 4 декабря 2002 г.; «Бюллетень нормативных актов федеральных органов

исполнительно власти», N 51, 23 декабря 2002 г.).

регистрационный N 3969; «Российская газета», N

230, 4 декабря 2002 г.; «Бюллетень нормативных актов федеральных органов

исполнительно власти», N 51, 23 декабря 2002 г.).

Министр

А. Кудрин

Приложение N 2

Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

1. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и

достоверность учета показателей своей деятельности, необходимых для

исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и

пронумерована. На последней странице пронумерованной и прошнурованной

налогоплательщиком Книги учета доходов и расходов указывается количество

содержащихся в ней страниц, которое подтверждается подписью руководителя

организации (индивидуального предпринимателя) и скрепляется печатью

организации (индивидуального предпринимателя — при ее наличии), а также

заверяется подписью должностного лица налогового органа и скрепляется

печатью налогового органа до начала ее ведения. На последней странице

пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и

расходов, которая велась в электронном виде, и выведена по окончании

налогового периода на бумажные носители, указывается количество

содержащихся в ней страниц, которое подтверждается подписью руководителя

организации (индивидуального предпринимателя) и скрепляется печатью

организации (индивидуального предпринимателя — при ее наличии), а также

заверяется подписью должностного лица налогового органа и скрепляется

печатью налогового органа.

На последней странице

пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и

расходов, которая велась в электронном виде, и выведена по окончании

налогового периода на бумажные носители, указывается количество

содержащихся в ней страниц, которое подтверждается подписью руководителя

организации (индивидуального предпринимателя) и скрепляется печатью

организации (индивидуального предпринимателя — при ее наличии), а также

заверяется подписью должностного лица налогового органа и скрепляется

печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

2. Порядок заполнения раздела I «Доходы и расходы»

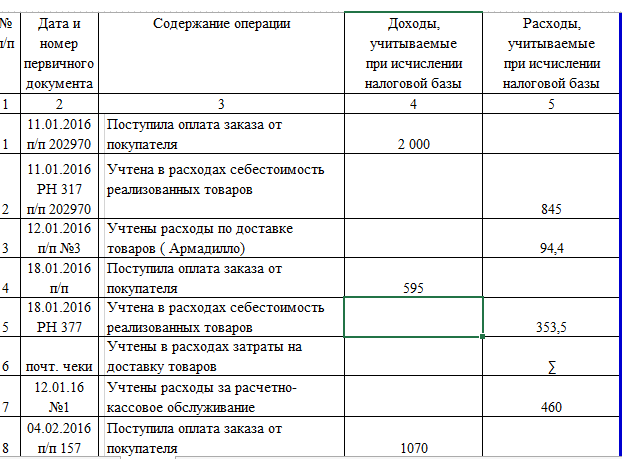

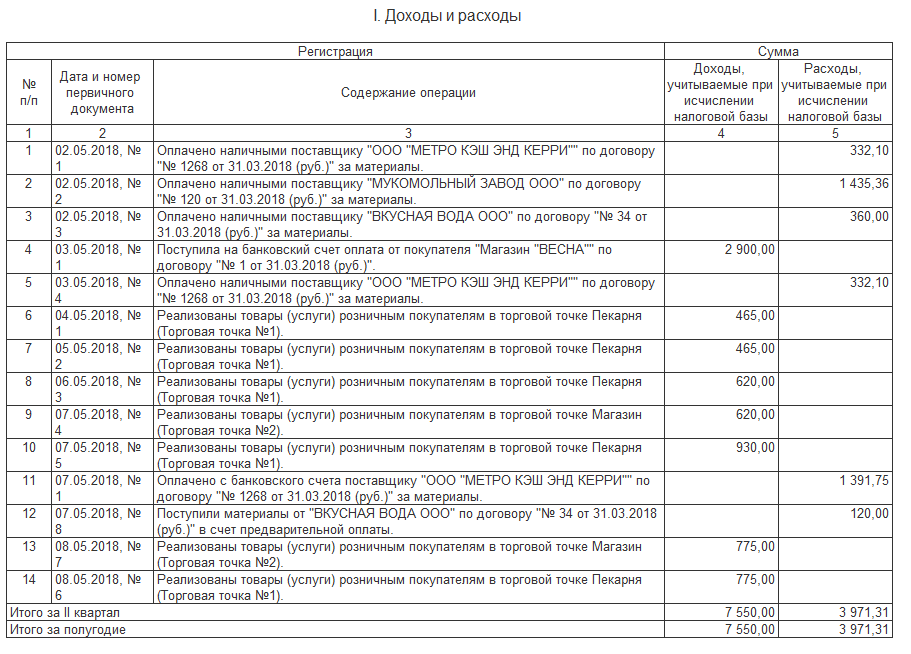

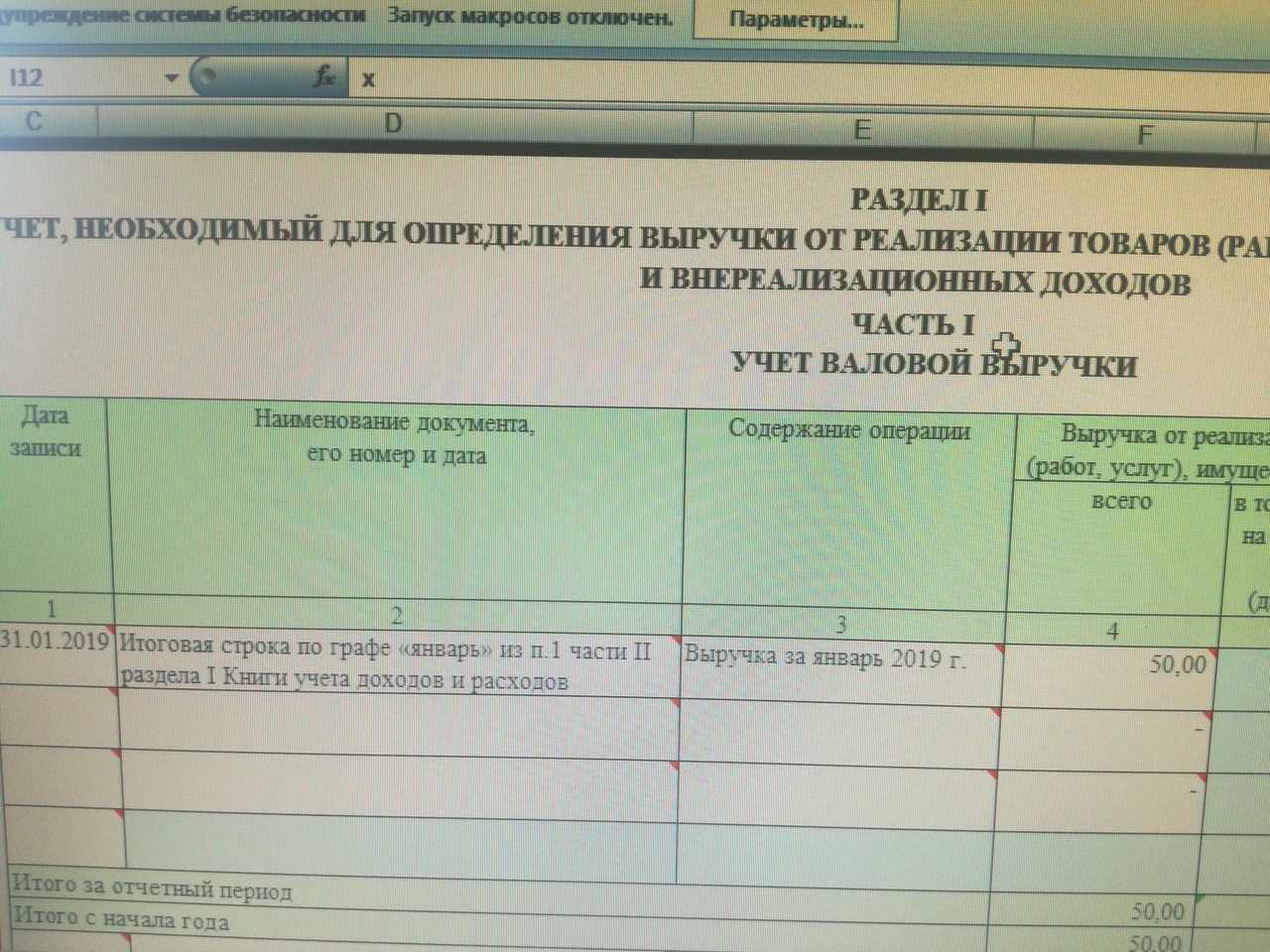

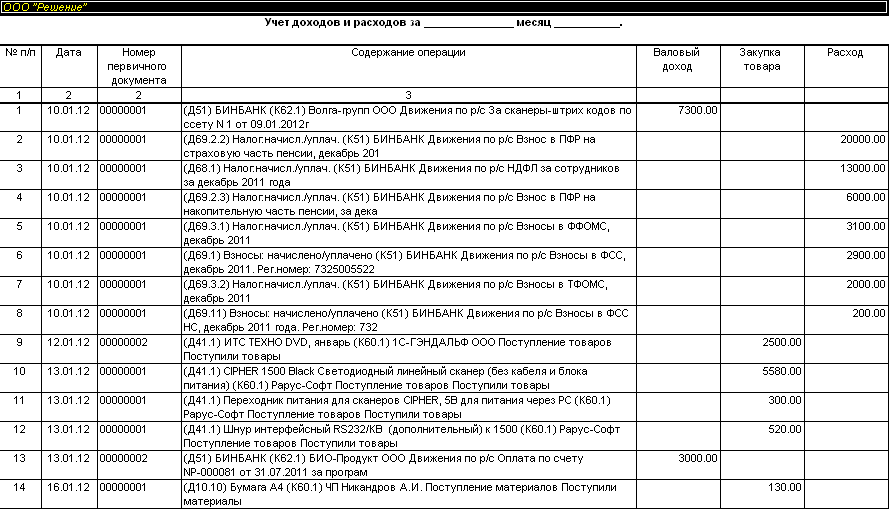

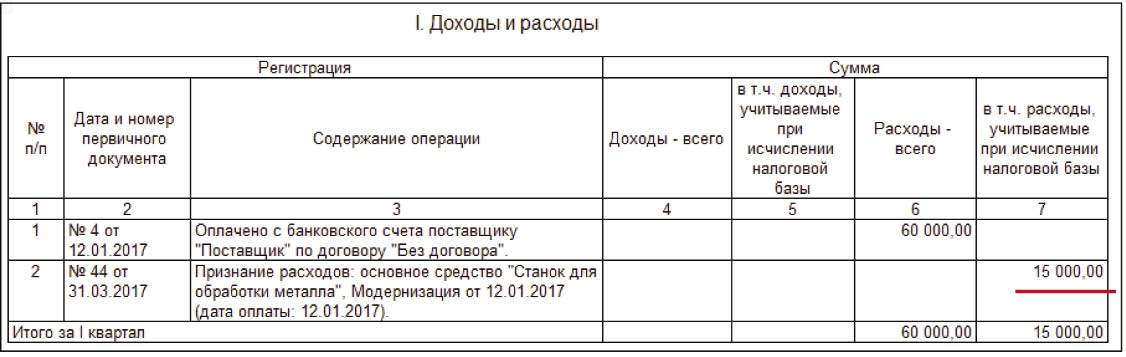

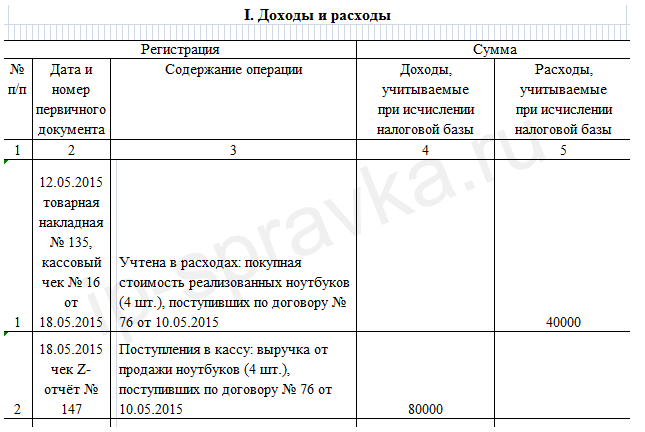

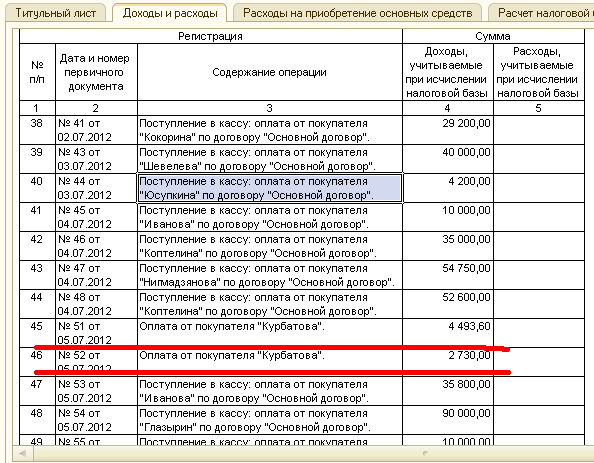

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 налогоплательщик отражает полученные доходы как учитываемые, так и не учитываемые при налогообложении.

2.5. В графе 5 налогоплательщик отражает доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации (далее — Кодекс), и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. В данной графе налогоплательщиком не учитываются доходы, предусмотренные статьей 251 Кодекса, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии с положениями статей 214 и 275 Кодекса.

2.6. В графе 6 налогоплательщик отражает все расходы, произведенные в

результате осуществления предпринимательской деятельности.

Графа 6 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

2.7. В графе 7 налогоплательщик отражает расходы, указанные в статье 346.16 Кодекса.

Графа 7 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

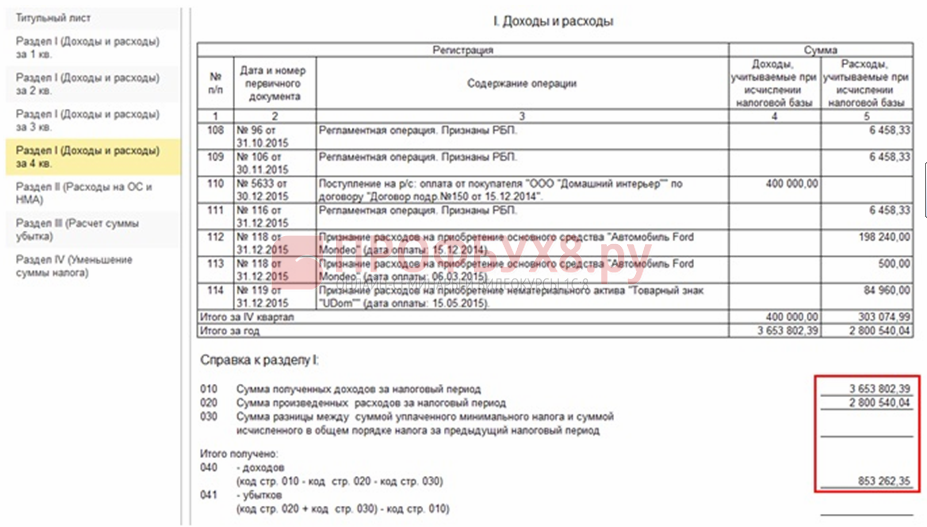

Справка к разделу I.

2.8. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

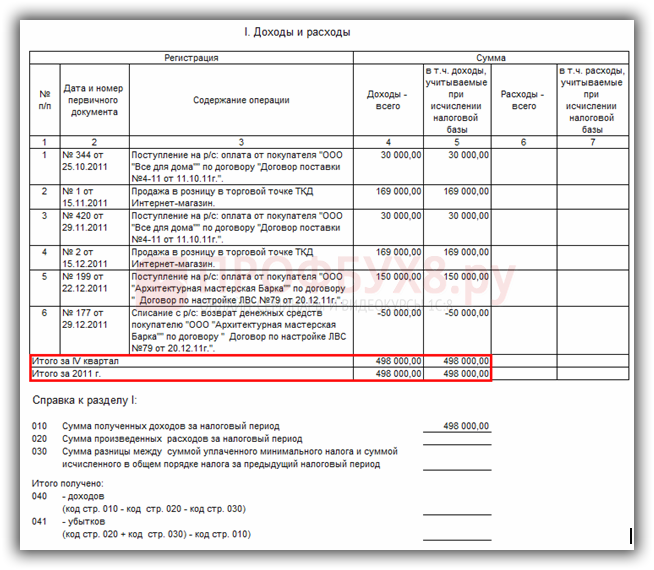

2.9. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговой период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов).

2.10. По коду строки 020 указывается сумма произведенных

налогоплательщиком расходов за налоговый период (значение показателя

строки «Итого за год» графы 7 раздела I Книги учета доходов и расходов).

2.11. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.12. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 — код строки 020 — код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.13. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период, убытков (код строки 020 + код строки 030 — код строки 010).

Отрицательное значение по коду строки 041 не отражается.

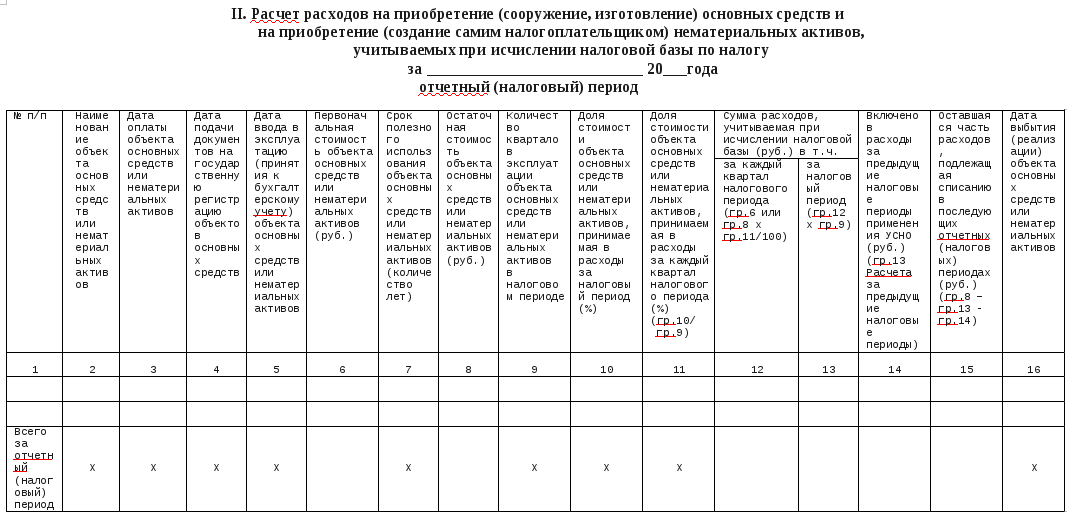

3. Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в

качестве объекта налогообложения «доходы, уменьшенные на величину

расходов».

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который, производится расчет расходов на приобретение I (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение (сооружение, изготовление) основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов, определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

При этом вышеуказанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым для осуществления предпринимательской деятельности.

3.4. Данные по приобретенным (сооруженным, изготовленным, созданным

самим налогоплательщиком) и оплаченным объектам основных средств или

нематериальных активов отражаются в разделе позиционным способом отдельно

по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию

(принятия к бухгалтерскому учету) объекта основных средств или

нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость объекта основных средств или нематериальных активов, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта основных средств и нематериальных активов, учитываемого в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 346.16 Кодекса, указывается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект основных средств.

Например, в случае, если какое-либо из вышеуказанных событий

произошло в 2007 году, а остальные — в 2006 году, то стоимость сооружения,

изготовления основных средств указывается в отчетном (налоговом) периоде

2007 года.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указывается остаточная стоимость объекта основных средств или нематериальных активов, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на упрощенную систему налогообложения.

Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

При этом, в отношении числящихся на балансе приобретенных и введенных

в эксплуатацию основных средств и нематериальных активов, оплата которых

будет осуществлена после перехода на упрощенную систему налогообложения,

остаточная стоимость учитывается начиная с отчетного (налогового) периода,

в котором была осуществлена оплата таких объектов.

Стоимость сооружения, изготовления и создания самим налогоплательщиком объекта основных средств и нематериальных активов, учитываемого в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 и пунктом 2.1 статьи 346.25 Кодекса указывается в графе 8 в отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) его сооружения, изготовления, создания самим налогоплательщиком; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект основных средств.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогооблажения, графа 8 не заполняется.

3.13. В графе 9 указывается количество кварталов эксплуатации в

налоговом периоде оплаченного и введенного в эксплуатацию (принятого к

бухгалтерскому: учету) объекта основных средств или нематериальных

активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) объекта

основных средств или нематериальных активов, включаемая в состав расходов,

учитываемых при исчислении налоговой базы по налогу за каждый квартал

налогового периода.

При этом, по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7.

3.17. В Графе 13 отражается сумма расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) объекта

основных средств или нематериальных активов, включаемая в состав расходов,

учитываемых при исчислении налоговой базы, за налоговый период. Данная

сумма расходов определяется как произведение граф 12 и 9.

Данная

сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение

(сооружение, изготовление, создание самим налогоплательщиком) основных

средств и нематериальных активов, подлежащая списанию в последующих

отчетных (налоговых) периодах (графа 8 — графа 13 — графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогооблажения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 — 15

4. Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности

4. 2. По коду строк 010 — 110 указывается сумма не перенесенного

убытка на начало налогового периода всего, в том числе с разбивкой по

годам его образования (соответствует значению показателей по кодам строк

150 — 250 раздела III Книги доходов и расходов за предыдущий налоговый

период).

2. По коду строк 010 — 110 указывается сумма не перенесенного

убытка на начало налогового периода всего, в том числе с разбивкой по

годам его образования (соответствует значению показателей по кодам строк

150 — 250 раздела III Книги доходов и расходов за предыдущий налоговый

период).

4.3. По коду строки 120 указывается налоговая база за налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период).

4.4. По коду строки 130 указывается сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120.

4.5. По коду строки 140 указывается сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части раздела I Книги доходов и расходов за предыдущий налоговый период).

4.6. По коду строки 150 указывается сумма не перенесенного убытка на

конец налогового периода всего (код строки 010 — код строки 130 + код

строки 140).

Значение показателя по коду строки 160 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 — 250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160 — 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 60 — 250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020 — 110.

Учет доходов в турфирмах, оказывающих услуги по агентскому договору и применяющих упрощенную систему налогообложения

Очень часто бухгалтеры турфирм, применяющие упрощенную систему налогообложения, спрашивают нас о методике учета доходов по агентскому договору с туроператорами или другими поставщиками. Рассмотрим вопросы ведения бухгалтерского учета турфирмы на примере программы «1С-Рарус: Турагентство», разработанной на основе «1С:Бухгалтерии 7.7 Проф».

Рассмотрим вопросы ведения бухгалтерского учета турфирмы на примере программы «1С-Рарус: Турагентство», разработанной на основе «1С:Бухгалтерии 7.7 Проф».

Сначала обратимся к букве закона.

Согласно п. 1 ст. 346.15 НК РФ организации при применении упрощенной системы налогообложения должны включать в состав доходов, учитываемых при определении объекта налогообложения по единому налогу, доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав и внереализационные доходы.

Учитывая вышеизложенное, необходимо разъяснить, что будет являться доходом ООО, оказывающего услуги по агентскому договору.

В письме от 28 сентября 2005 года № 03-11-04/2/90 Министерства финансов Российской Федерации «Об учете доходов организаций, оказывающей услуги по агентскому договору» Заместитель директора Департамента таможенно-тарифной политики Министерства финансов РФ А.И. Иванеев отвечает.

В соответствии с положениями главы 52 Гражданского кодекса Российской Федерации по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала.

При этом принципал обязан уплатить агенту вознаграждение в размере и порядке, установленных в агентском договоре.

Согласно пункту 1 статьи 346.15 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс), при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), реализации имущества, имущественных прав и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 главы 25 «Налог на прибыль организаций» Кодекса. При этом доходы, предусмотренные статьей 251 Кодекса, в составе доходов не учитываются.

На основании подпункта 9 пункта 1 статьи 251 Кодекса в составе доходов не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Таким образом, при определении объекта налогообложения единым налогом доходом организации-агента является сумма полученного агентского вознаграждения.

Для комплексного решения сложных задач бухучета, сдачи бухгалтерской отчетности и управления турфирмой компанией «1С-Рарус» разработано специализированное типовое решение «1С-Рарус: Турагентство» как для общей, так и для упрощенной системы налогообложения. Основная цель системы — сокращение до минимума ручной работы бухгалтеров и менеджеров турфирм, исключение двойного, а в некоторых случаях и тройного ввода информации.

Рассмотрим более подробно, как система позволяет вести учет в соответствии с УСН.

Документооборот

Работа в системе начинается с оформления документа «Заявка на тур». В нее вводятся данные о бронируемом туре, а также сведения по туроператору, клиенту, услугам, срокам и суммам оплаты. В табличной части «Заявки на тур» вводятся туристы, стоимость и себестоимость турпакета в целом или отдельной услуги. Можно внести и дополнительную информацию — статус заявки, уведомлен ли клиент о подтверждении, график оплаты, дополнительные пожелания клиента.

Можно внести и дополнительную информацию — статус заявки, уведомлен ли клиент о подтверждении, график оплаты, дополнительные пожелания клиента.

После ее подтверждения автоматически выписываются одна или несколько путевок. На выбор предлагается четыре унифицированные формы путевок (Тур-1, Санаторно-курортная, Детская, Форма 2).

После того как получена полная сумма оплаты за путевки, проводится погашение долга туроператорам. В одном документе «Отчет комиссионера» имеется возможность охватывать сразу несколько заявок, если, например, расчет происходит в конце отчетного периода.

«1С-Рарус: Турагентство» содержит ряд специализированных забалансовых счетов. Их структура ориентирована на детальный аналитический учет деятельности турагентства. Бухгалтерские проводки по балансовым счетам формируются документом «Отгрузка туруслуг». Его можно создать автоматически на основании заявки. Благодаря его использованию все поля документа оказываются корректно заполненными, нет двойного ввода информации.

После ввода документа «Отгрузка туруслуг» формируются проводки по агентским договорам с поставщиком.

При поступлении денег от клиента и оплате туроператору (документы по кассе или по банку) налоговых проводок не делается. Программа «1С-Рарус: Турагентство» скорее ориентирована на компании, применяющие агентскую схему продажи туруслуг. Но в состав тура (в программе) могут включаться и покупные (или собственные) услуги. Соответственно, компании, работающие не только по комиссионным договорам, смогут также использовать ее для автоматизации учета.

Реализация комиссионных услуг:

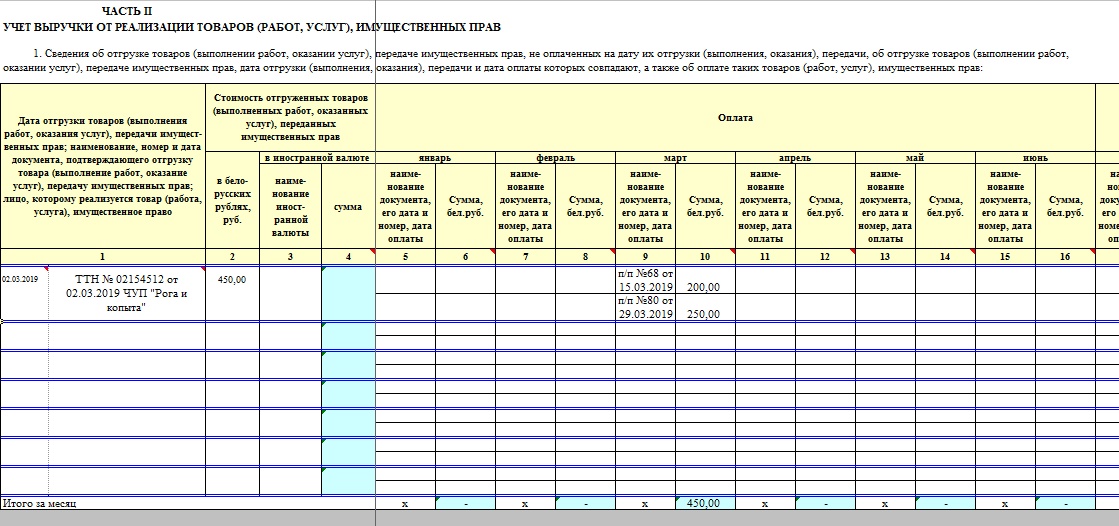

В книге учета доходов и расходов не отражаются расходы по комиссионной деятельности (суммы перечисляемые поставщикам), а отражаются только доходы (в сумме комиссии), в соответствии с письмом, приведенным в начале статьи.

Реализация покупных (или собственных) услуг:

При отгрузке туруслуг в книге учета доходов и расходов отражается доход в сумме стоимости услуги для покупателя. При оплате поставщику в книге учета доходов и расходов, отражается расход — сумма, оплаченная поставщику услуги.

При оплате поставщику в книге учета доходов и расходов, отражается расход — сумма, оплаченная поставщику услуги.

Реализация комиссионных и покупных (или собственных) услуг по одной заявке:

Рассмотрим теперь более сложный вариант учета, когда в один пакет входят услуги приобретаемые у поставщиков как по агентскому договору, так и по договору купли-продажи.

Рис. 1. Документ «Отгрузка туруслуг». Форма документа

По собственной услуге, формируются следующие проводки:

| Дебет | Кредит | Комментарий |

|---|---|---|

| Балансовые: | ||

| 62 | 90.1 | на сумму стоимости услуги для покупателя (оплата за собственную или покупную услугу) |

| По комиссионному договору: | ||

| 76.6 | 90.1 | сумма комиссии (выручка по комиссионным услугам) |

| 62 | 76. 6 6 | стоимость комиссионных услуг для покупателя (оплата за комиссионную услугу) |

| Налоговые проводки: | ||

| Н03 | отражен факт дохода как сумма доходов по всем услугам (по собственным и покупным услугам берется вся сумма оплаты клиентом, а по комиссионным берется сумма комиссии) | |

| Н01 | на такую же сумму, как и по Кр. Н03. Для корректного отражения в книге учета доходов и расходов | |

Рис. 2. Проводки, сформированные документом «Отгрузка туруслуг»

При оплате поставщику за комиссионные услуги налоговых проводок нет.

При оплате поставщику за покупные услуги.

| Дебет | Кредит | Комментарий |

|---|---|---|

| Балансовые: | ||

| 60 | 50 или 51 или 52 | на сумму оплаты |

| Налоговые проводки: | ||

| Н04 | на сумму оплаты – отражен факт расхода | |

Н02. 2 2 | на такую же сумму, как и по Дт. Н04. Для корректного отражения в книге учета доходов и расходов | |

Рис. 3. Проводки, сформированные документом «Выписка»

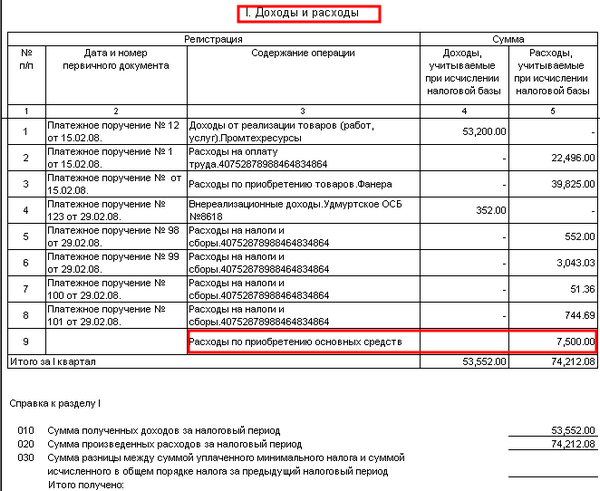

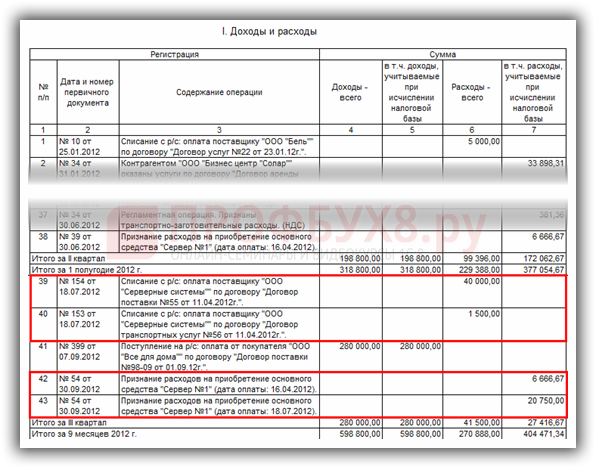

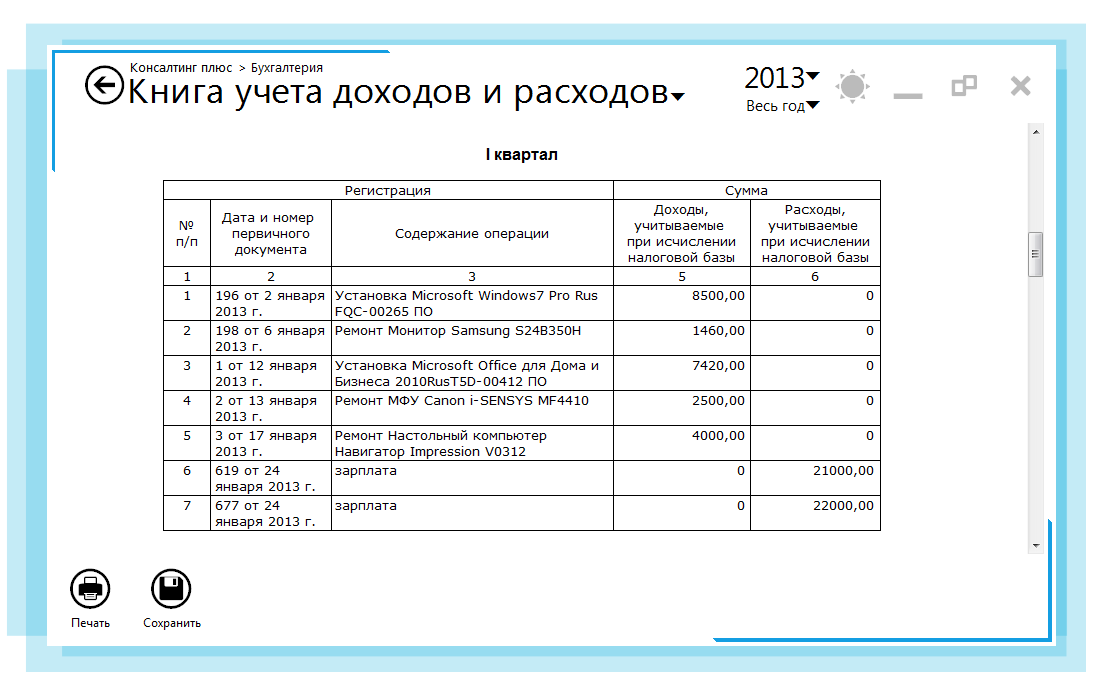

Рис. 4. Книга учета доходов и расходов, раздел 1

Рис. 5. Книга учета доходов и расходов, раздел 3

КВЭД

КВЭД

Зачем частному предпринимателю коды КВЭД? Национальный классификатор Украины «Классификация видов экономической деятельности» используется в сфере государственной регистрации юридических лиц и физических лиц – предпринимателей.

КВЭД предпринимательской деятельности – это систематизированная закодированная информация о направлении основного и второстепенных видов коммерческой деятельности.

В Регистрационной карточке на проведение государственной регистрации физического лица – предпринимателя (форма 10) необходимо указывать название основного и второстепенных видов деятельности и их коды согласно Классификации видов экономической деятельности ДК 009:2010.

Основным будет считаться тот вид деятельности, который соответствует коду КВЭД, записанному первым в форме 10. Второстепенных направлений деятельности у субъекта хозяйствования может быть несколько. Законодательство не устанавливает их максимальное число.

Если вам необходимо записать в форму 10 большее число названий видов экономической деятельности, нежели предусмотрено строк для этого, нужные строки можно добавить в форму. При отказе госрегистратора принять «расширенный» документ можете внести в него несколько главных кодов КВЭД, а после регистрации дополнить перечень всеми требуемыми видами деятельности.

В настоящее время при регистрации физического лица – предпринимателя следует указывать коды и названия видов деятельности, пользуясь только Государственным классификатором – ДК 009:2010 (КВЭД 2012 Украина).

Неверное указание кода работники налоговых органов могут трактовать как получение дохода от незарегистрированного вида деятельности. Последствия такой ошибки зависят от избранной предпринимателем системы налогообложения.

К предпринимателям, работающим по общей системе налогообложения, применяются нормы п. 177.6 ст. 177 НКУ. Согласно данному пункту, в случае если ФЛП получает иные доходы, нежели от осуществления предпринимательской деятельности, в пределах избранных им видов деятельности, такие доходы облагаются налогом по общим правилам, установленным для физлиц. То есть доходы ФЛП, у которого в регистрационных данных нет нужного вида деятельности, облагаются налогом на доходы по ставке 18% и военным сбором по ставке 1,5%.

В данном случае исключение таких доходов из состава предпринимательских автоматически лишает права на формирование расходов по ним. В результате предприниматель уплатит налоги не с чистого дохода, а с общего (без учета расходов).

Особенно важно внимательно подбирать коды видов деятельности тем предпринимателям, которые планируют применять упрощенную систему налогообложения. Ведь эти коды будут указаны не только в регистрационной карточке предпринимателя, но и в реестре плательщиков единого налога.

Неправильное отражение кода и названия вида деятельности может трактоваться работниками налоговых органов как получение дохода от не указанного вида деятельности в реестре плательщика единого налога. Для плательщиков единого налога это чревато потерей права применять упрощенную систему. А единщики первой и второй группы дополнительно с такого дохода обязаны уплатить единый налог по ставке 15%.

Согласно п. 293.4 ст. 293 НКУ, к доходу, полученному от не указанной в Реестре плательщиков ЕН деятельности единщиками первой и второй групп, применяется ставка единого налога в размере 15%.

Кроме того, неверное указание названия вида деятельности согласно КВЭД ДК 009:2010 в заявлении на применение упрощенной системы налогообложения может вообще лишить предпринимателя возможности стать единщиком, поскольку не все виды деятельности разрешено осуществлять на упрощенной системе.

К доходам единщика третьей группы, полученным от незарегистрированных, но не запрещенных для работы на упрощенной системе налогообложения видов деятельности, повышенная ставка единого налога не применяется. Однако это не значит, что для него не важен правильный КВЭД.

Однако это не значит, что для него не важен правильный КВЭД.

НКУ (пп. 7 пп. 298.2.3 ст. 298) обязывает ФЛП-единщиков всех групп при осуществлении видов деятельности, не указанных в Реестре плательщиков ЕН, со следующего отчетного периода отказаться от применения упрощенной системы налогообложения. Если предприниматель самостоятельно это требование не выполнит, регистрацию единщика при проверке аннулирует налоговая служба. Причем регистрация будет аннулирована задним числом – со следующего квартала после получения дохода от такой деятельности, с доначислением всех налогов, которые за этот период предприниматель уплатил бы на общей системе.

Таким образом, к выбору кодов КВЭД нужно относиться внимательно. Если же вам необходимо сменить КВЭД при изменении вида деятельности в регистрационной карточке, то госрегистратору следует подать форму 11, в которой указать все требуемые виды деятельности и их коды согласно КВЭД ДК 009:2010.

Предприниматель имеет право исключать указанные виды деятельности и добавлять новые столько раз, сколько ему это необходимо. Если записано несколько видов деятельности, но доход будет получен только по некоторым из них – это не считается нарушением.

Если записано несколько видов деятельности, но доход будет получен только по некоторым из них – это не считается нарушением.

Как выбрать правильный код КВЭД

Торговля

Торговля – вид деятельности, предполагающий передачу товара от продавца к покупателю за соответствующую плату. Различают оптовую и розничную продажу. Отличия данных видов торговли не касаются объема и количества продаваемого товара. Оптовиком законодательство рассматривает того, чей товар приобретается в целях повторной перепродажи. Виды деятельности для оптовой торговли содержатся в Разделе 46. Если вы продаете товар конечному потребителю – это считается розничной торговлей. Это и стоит учитывать при выборе кодов КВЭД.

Розничную торговлю классифицируют прежде всего по типу места торговли (розничная торговля в магазинах – группы 47.1–47.7; розничная торговля вне магазинов – группы 47.8–47.9).

Розничная торговля в магазинах включает розничную торговлю бывшими в употреблении товарами (класс 47. 79). Розничная торговля в магазинах в дальнейшем делится на специализированную (группы 47.2–47.7) и неспециализированную розничную торговлю (группа 47.1).

79). Розничная торговля в магазинах в дальнейшем делится на специализированную (группы 47.2–47.7) и неспециализированную розничную торговлю (группа 47.1).

Специализированную розничную торговлю новыми товарами классифицируют по ассортименту товара, подлежащего продаже. Торговля вне магазинов детализирована по формам торговли, таким как розничная торговля с лотков и на рынках (группа 47.8) и другие формы розничной торговли, которые осуществляют вне магазинов, в частности: по почтовому заказу или через Интернет, путем доставки «от порога до порога», с помощью торговых автоматов и т. д. (группа 47.9).

Деятельность неспециализированных магазинов предполагает торговлю как продуктами питания, напитками или табачными изделиями, так и торговлю рядом других товаров, таких как одежда, мебель, бытовые приборы, косметические средства и т. п.

Специализированную розничную торговлю классифицируют по ассортименту товара, который подлежит продаже, а не по потребительской группе покупателей.

Специализированным считается тот торговый объект, который реализует товары одной группы, например продукты: рыбу, мясо, молочную, хлебную, кондитерскую продукцию и т. д.

Производство

Производственные виды деятельности содержатся в разделах 10–32 Секции С. Данная секция включает процессы физической или химической переработки материалов, веществ или компонентов в целях выпуска новой продукции. Переработанные материалы, вещества или компоненты получают из сырья, такого как продукция сельского, лесного и рыбного хозяйства, продукция других отраслей перерабатывающей промышленности. Существенное изменение, восстановление или реконструкцию товаров обычно считают деятельностью по переработке.

Производимая продукция может быть конечной (в смысле, что она пригодна для использования или потребления) или полуфабрикатом (в понимании, что она является исходным материалом для дальнейшего производства).

Производство специализированных компонентов и частей, аксессуаров и принадлежностей для машин и оборудования, согласно общему правилу классификации, относится к тому же классу, что и производство машин и оборудования, для которых эти части и аксессуары предназначены.

Производство неспециализированных компонентов и запасных частей к машинам и оборудованию классифицируются в соответствующих классах секции C «Перерабатывающая промышленность» независимо от того, к каким машинам или оборудованию эти элементы могут быть пристроены.

Составление комплектующих частей и деталей в процессе изготовления продукции рассматривают в производстве. Производство включает составление промышленной продукции как из компонентов, изготовленных самостоятельно, так и из приобретенных компонентов.

7 проверенных источников пассивного дохода

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги. Я зарабатываю деньги во сне. В прямом смысле. И вы тоже можете.

Вот как.

Это называется пассивный доход, и я нашла его чисто случайно.

Когда я впервые получил степень магистра и поступил на работу в качестве инженера-биотехнолога, мне хорошо платили, но я чувствовал себя очень скучно.Я жаждал смены карьеры и не знал, с чего начать.

Я всегда увлекался едой и готовкой. Я подумывал бросить работу, чтобы пойти в кулинарную школу. Но после некоторого самоанализа я понял, что меньше всего мне хотелось бы переходить от одной изнурительной карьеры к другой. Поэтому я завела блог о еде и решила, что это может стать для меня творческим выходом. По иронии судьбы, шесть месяцев спустя меня уволили с работы.

Это было, когда я посвятил свои усилия новому увлечению – научиться зарабатывать деньги в Интернете.Меня привлекала идея иметь свободу жить и работать где угодно и не зависеть от того, чтобы оставаться на одном месте, чтобы заработать зарплату.

Сейчас у меня есть потоки пассивного дохода. А с многочисленными источниками пассивного дохода у меня наконец-то есть финансовая стабильность и защита от увольнений.

Звучит слишком хорошо, чтобы быть правдой? Мой кулинарный блог Delish D’Lites ежемесячно зарабатывает более 7000 долларов пассивного дохода.

Вот семь способов успешного получения пассивного дохода.

- Блоги