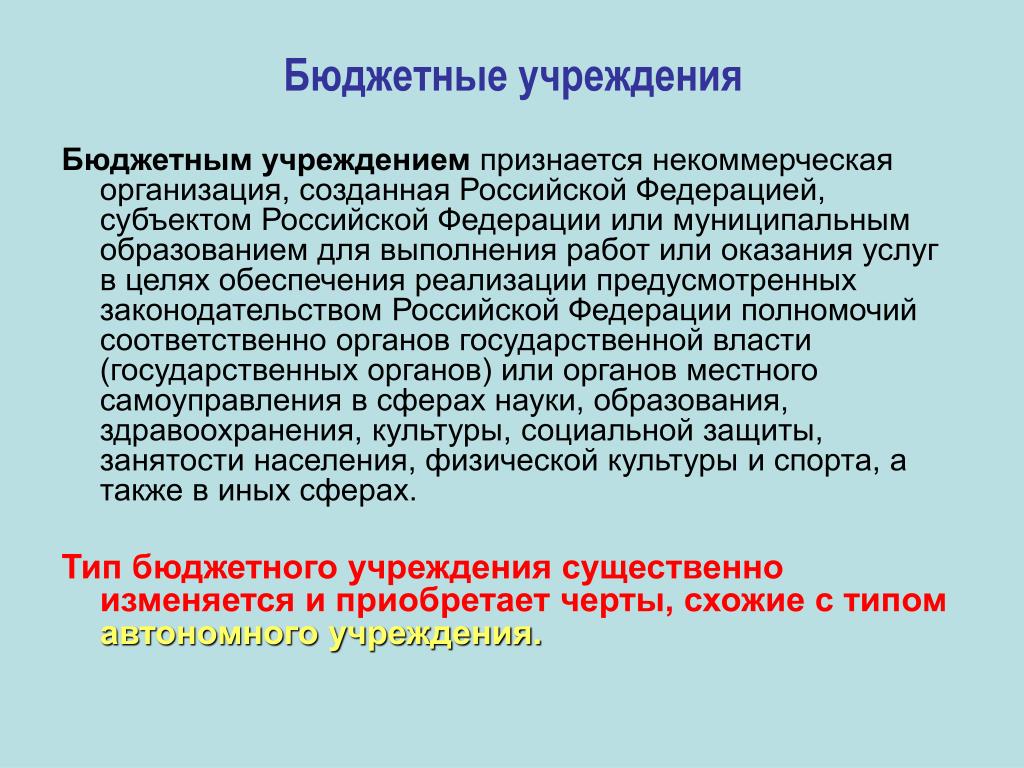

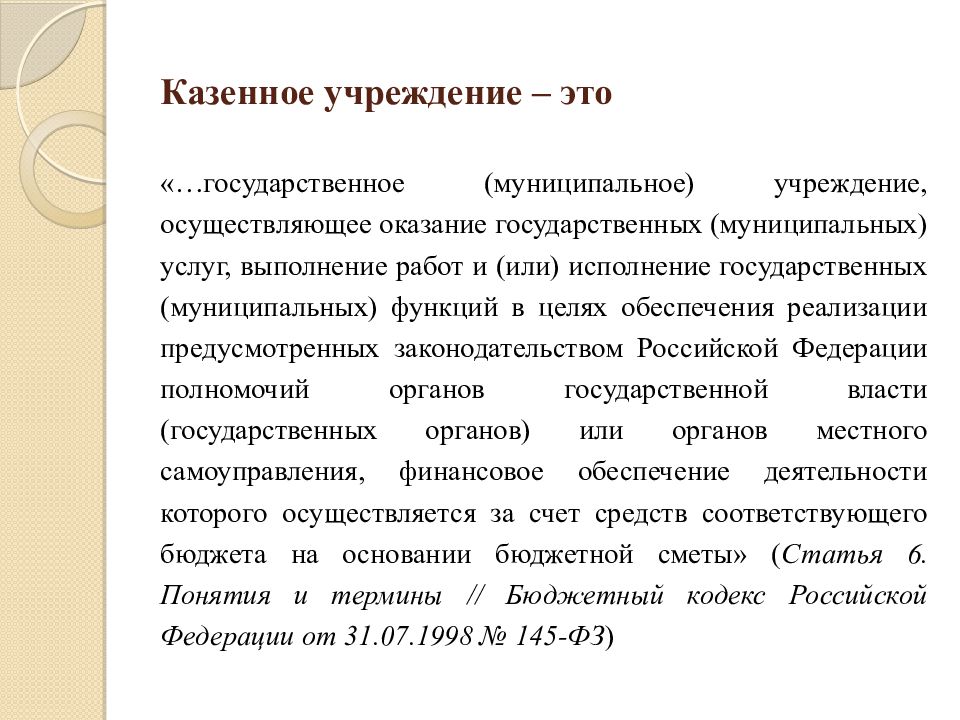

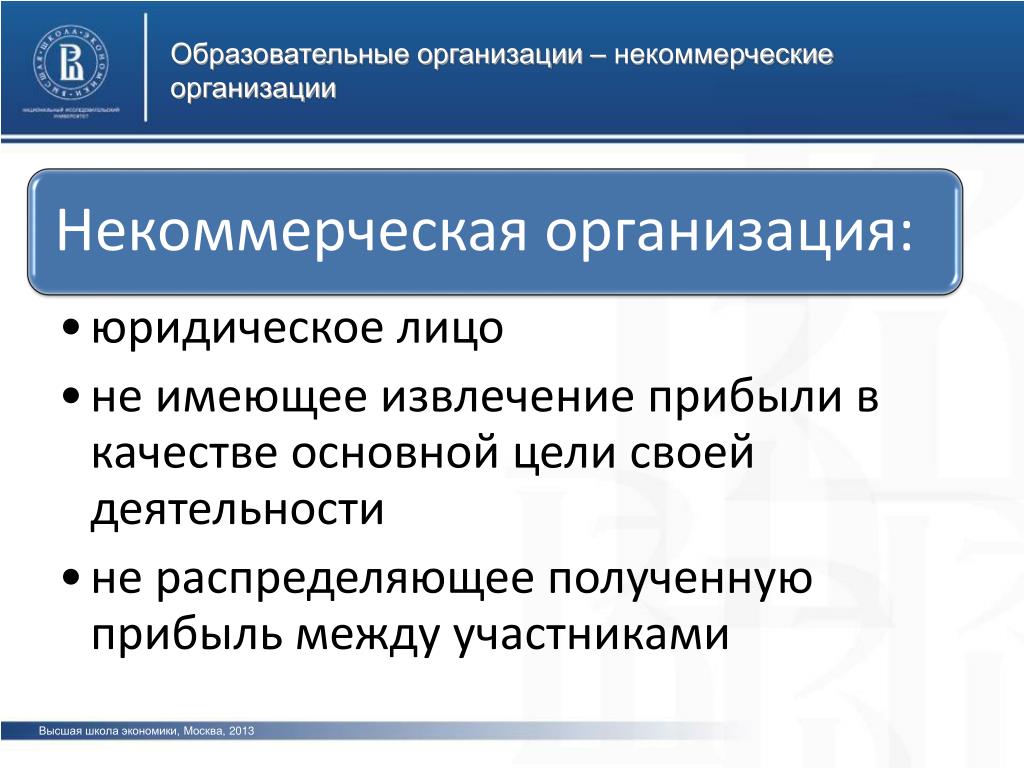

Учреждения пример: Государственное учреждение: цели, капитал, деятельность, участники

Государственное учреждение: цели, капитал, деятельность, участники

Привести примеры действующих государственных учреждений может практически любой школьник старше 10-12 лет. Хотя многие из них даже близко не представляют устройство и особенности таких организаций. Более того, не все взрослые понимают, что отличает государственные учреждения от других организаций.

Государственные учреждения — это не только мэрия, детские сады и школы. Видов деятельности ГУ значительно больше, чем управление и обучение. К тому же есть еще и разновидности, влияющие на финансирование государственных учреждений и другие нюансы. Чтобы полностью понимать понятие ГУ, нужно знать все эти особенности. Итак, давайте рассмотрим основные цели деятельности государственных учреждений, учредительные документы для их создания,

Что такое государственные учреждения

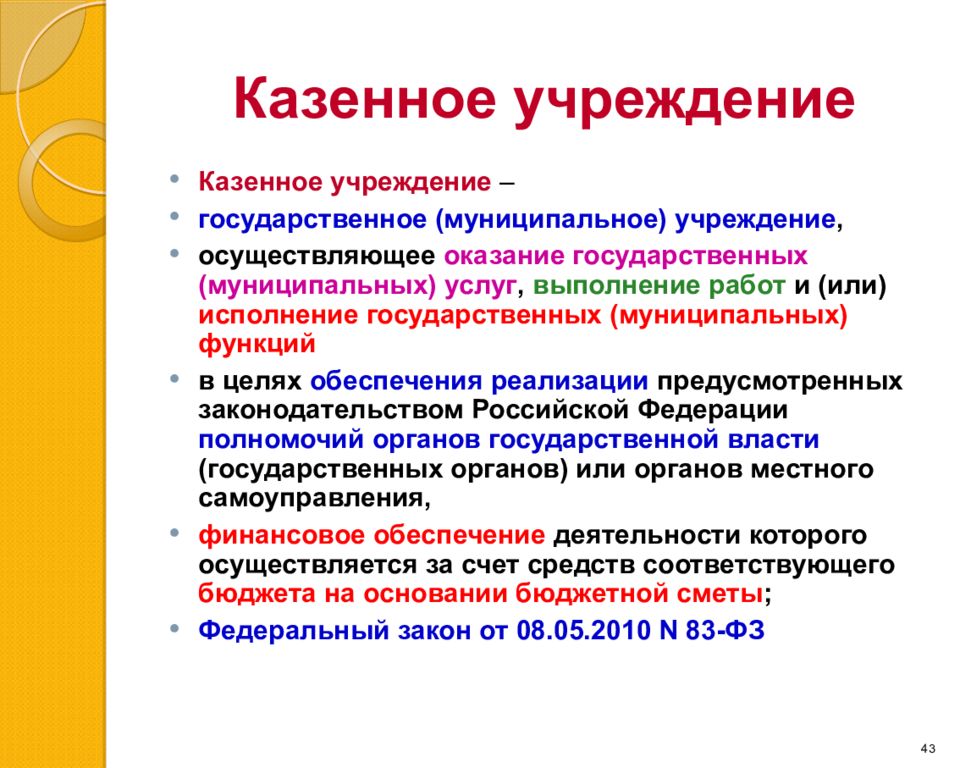

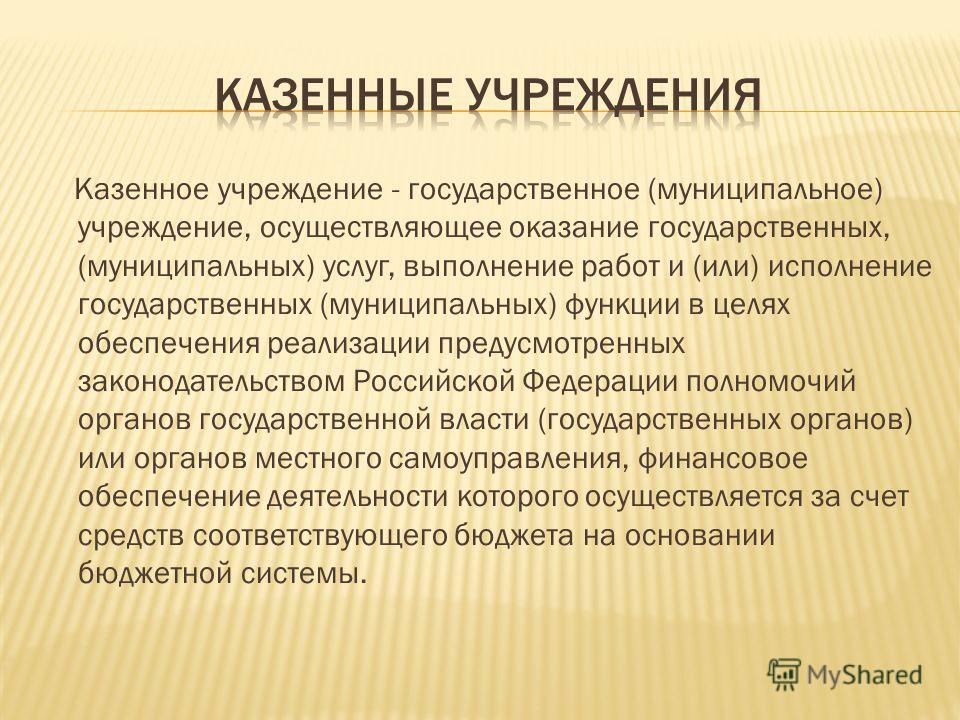

Под словосочетанием «государственные учреждения» принято понимать какую-либо организацию или структуру, созданную с целью обслуживания населения, обеспечения деятельности госорганов, рассмотрения жалоб, заявлений и других обращений населения.

Про казенные, бюджетные и автономные государственные учреждения расскажет этот видеоролик:

Характерные особенности

Государственные учреждения имеют следующие характерные особенности:

- Подчиняются вышестоящему звену.

- Обладают правами юридических лиц.

- Наличие постоянного штата сотрудников.

- Входят в определенную отраслевую систему.

- Заданы правила внутреннего распорядка и дисциплина.

- Есть выраженная структура с определенной субординацией.

- Присутствует смета расходов, включаемая в конкретный бюджет.

Про виды государственных учреждений и организаций читайте ниже.

Виды организаций

Существует множество разновидностей государственных учреждений. Можно выделить бюджетные, казенные или автономные, а можно разделить их по критерию оказываемых услуг. Это довольно крупные группы:

Можно выделить бюджетные, казенные или автономные, а можно разделить их по критерию оказываемых услуг. Это довольно крупные группы:

- Судебные и исполнительные

- Спортивные и образовательные

- Медицинские и оздоровительные

- Правоохранительные и законодательные.

Приказ Минфина России от 21. 12. 2012 N 171 отражает особенности присвоения разновидности конкретному государственному учреждению. Деятельность таких учреждений также регулируется федеральными законами и другими законодательными документами. Это касается и управления учреждением, и финансирования, и особенностей оказания услуг.

Далее рассмотрены участники и современная организация финансово-хозяйственной деятельности государственных учреждений России.

Участники и их права

Единственным учредителем казенного ГУ является непосредственно государство. Для других видов возможны нюансы — государственное учреждение может создавать муниципальное объединение или какой-то конкретный территориальный субъект.

Поскольку главным и единственным участником является государство, то при создании такого учреждения необходимо обязательно указывать наименования конкретного федерального органа исполнительной власти, несущего права и полномочия учредителя.

Допускается создание некоммерческой государственной организации частным лицом, в этом случае учредитель или группа лиц подчиняются федеральным законам и приказами Минфина по созданию ГУ и требуемых документов. Учредители созданного государственного учреждения являются сотрудниками, но не собственниками предоставленного имущества.

Далее рассмотрена регистрация бюджетного, казенного, автономного государственного учреждения, оформление документов для создания такого ЮЛ.

Важные моменты в отношении классификационных признаков счетов для бюджетных и автономных государственных учреждений рассмотрены в этом видео:

Особенности создания

Главным документом любого государственного учреждения является устав. В зависимости от уровня учреждения утверждением устава занимаются различные инстанции. Это могут быть:

В зависимости от уровня учреждения утверждением устава занимаются различные инстанции. Это могут быть:

- Правительство государства.

- Местная администрация муниципального образования.

- Высшие исполнительные органы государственной власти.

Устав обязан содержать данные о местонахождении организации, цели, характер и особенности деятельности, наименование создаваемого учреждения, организационно-правовую форму и особенности имущественных отношений.

Создание любого ГУ начинается с решения и соответствующего распоряжения правительства с указанием подробных данных, в последующем отраженных в уставе. После этого формируется детальный проект распоряжения, сопровожденный пояснительной запиской. Далее определяется субъект-учредитель и утверждается устав. Он имеет отличия для каждого вида государственных учреждений, особенно это касается имущественных отношений и распоряжением заработанными средствами.

Про устав государственного казенного, бюджетного, автономного учреждения, а также о том, на каком праве находится имущество государственного учреждения, читайте ниже.

Уставной капитал и имущественные отношения

Итак, пришло время рассказать вам про имущественные права государственного (не путать с муниципальным и частным) учреждения. Имущество государственных организаций закрепляется за ними согласно гражданскому кодексу п. 4 ст. 298 ГК РФ. В большинстве случаев ГУ не вправе распоряжаться недвижимым и дорогостоящим движимым имуществом — оно является государственной собственностью.

Некоторые государственные учреждения могут осуществлять деятельность, направленную на получение дохода, но для разных ГУ правила распоряжения полученными средствами будут отличаться.

- В частности, казенные учреждения, согласно п. 3 ст. 161 БК РФ, обязаны переводить полученные доходы в бюджет соответствующей отрасли.

- Автономные государственные организации расходуют заработанные средства на совершенствование собственной материально-технической базы и другие нужды учреждения. Вспомогательная деятельность, приносящая доход, должна быть направлена на реализацию основных целей, обозначенных при создании учреждения.

- Финансовая деятельность всех государственных учреждений требует ведения бухгалтерского учета. Приказом Минфина РФ от 01 декабря 2010 г. № 157н утверждена определенная форма отчетности для всех форм ГУ. Также обязанность учета отражена в федеральном законе от 06 декабря 2011 г. N 402-ФЗ .

Государственные учреждения образовывают для реализации различных целей, направленных на защиту интересов граждан, предоставление им различных услуг и многого другого. Различают несколько видов ГУ, не только по видам деятельности, но и по особенностям предоставления имущества и управлению доходами. Если учредителями ГУ являются частные или юридические лица, то они признаются государственными служащими, но не собственниками.

Про учет средств в казенных госучреждениях расскажет это видео:

Тип учреждения — Контур.

Бухгалтерия Бюджет — СКБ Контур

Бухгалтерия Бюджет — СКБ КонтурУстановленный тип учреждения (казенное, бюджетное, автономное) является обязательным реквизитом нашей организации. Данная настройка влияет на План счетов, операции, подготовку отчетности учреждения, контроль документов и др. Кроме того, если не указан тип, то созданные документы не будут вставать на учет.

Тип учреждения задается в настройках организации. Для этого необходимо зайти в меню программы Справочники — > Учетные организации.

Далее в списке учетных организаций необходимо открыть ту, для которой будем устанавливать тип учреждения (в нашем примере организация одна).

Для этого нажимаем кнопку Открыть, либо дважды щелкаем мышью по организации в списке.

В открывшейся форме переходим на закладку Тип учреждения, где задаем обязательные параметры:

- дата начала

- тип учреждения (ставим галочку в колонку — Казённое, Бюджетное, Автономное)

- наименование учреждения

Поле Дата конца заполняется в случае изменения типа учреждения и показывает, когда закончилось действие данной настройки типа.

Дата начала и Дата конца определяют период функционирования учреждения в рамках определенного правового статуса (казенное, бюджетное, автономное).

Смена типа учреждения

При создании в течение текущего финансового года государственного (муниципального) бюджетного (автономного) учреждения путем изменения типа государственного (муниципального) казённого или бюджетного учреждения, являющегося получателем бюджетных средств, рекомендуется следующий порядок действий:

- В соответствии сметодическими рекомендациями по смене типа учреждения, указанными в письме МФ РФот 22.12.2011 г. № 02-06-07/5236, необходимо остатки по счетам с КВФО=1 перенести на счета с КВФО=4 или 5, а остатки по счетам с КВФО=2,7,3 на счета с КВФО=2,7,3.

Для отражения этих требований, а также для возможности подготовки отчётов по текущему году как по приказу 191н, так и по приказу 33н в справочник Источников финансирования (ИФ) необходимо занести новые строки, которые будут актуальны для нового типа учреждения.

При этом строки с ИФ для старого типа ни в коем случае не должны быть удалены. Также для нового учреждения должны быть введены новые строки с ИФ с КВФО=2,7,3, несмотря на то, что ИФтакими КВФО уже были. - Для проведения автоматических операций по смене типа учреждения необходимо составить таблицу соответствия: ИФ по приказу 191н → ИФ по приказу 33н и занести эту таблицу в пункт меню «Прочие настройки», опция «Смена типа учреждения».

- Дальнейшие действия зависят от того, заводились ли какие-то данные в программу после наступления даты изменения типа учреждения:

- Если никаких операций не проводилось, то можно переходить к следующему пункту рекомендаций (4).

- Если операции по старому списку ИФ проводились, то их нужно разучесть, заменить ИФ на новый и учесть заново, но уже после проведения всех операций по смене типа учреждения, описанных в данном руководстве.

- Далее необходимо провести корректировкубюджетных ассигнований, лимитов бюджетных обязательств, денежных обязательств, сметных (плановых) назначений подоходам и расходам,не неисполненных на дату изменения типа Учреждения методом «сторно», руководствуясь письмомМФ РФот 22. 12.2011г. № 02-06-07/5236.

Например, суммы корректировок по сметным назначениям по доходам и расходам можно взять из колонки «Неисполненные назначения» ф.0503127.

- Согласно письмуМФ РФот 22.12.2011г. № 02-06-07/5236, перевод показателей наличия активов и обязательств на дату изменения типа Учреждения, сформированных по результатам деятельности Учреждения с начала текущего финансового года, и числящихся на соответствующих счетах бюджетного учета производится бухгалтерскими записями, отражёнными в Справке (ф. 0504833).

В программе «Контур-бухгалтерия Бюджет» автоматизированы операции по переводу следующих активов и обязательств: НФА (101,102,103,104,105,106,107,109), ФА (кроме денежных)20135,204,205,206,207,208,209,21001,215), обязательств (302,303,30402,30403).

- Перевод нефинансовых активов по картотекам МЗ и ОС.

Для проведения операции перевода в справочники хозопераций по МЗ и ОС добавлены операции «Смена типа учреждения, без смены счёта», «Смена типа учреждения, перевод в ОЦДИ», «Смена типа учреждения, забалансовые счета».

Перевод производится в документах «Смена счета, ИФ».

Пользователь может формировать документы по переводу по своему усмотрению — по счетам, МОЛам, ИФ и т.п.

При формировании документов по переводу МЗ и ОС с хозоперациями «Смена типа учреждения, без смены счёта» и «Смена типа учреждения, забалансовые счета» необходимо указать новый ИФ и в фактуре выбрать карточки с ИФ, с которых производится перенос. После учёта документа можно распечатать бухгалтерскую справку по ф.0504833. При использовании хозоперации «Смена типа учреждения, перевод в ОЦДИ» в шапке документа необходимо указать не только новый ИФ, но и новый счет ОЦДИ и в фактуре подобрать соответствующие карточки МЗ или ОС.

Следует уточнить, что при учёте документов сразу формируются как проводки по списанию остатков ТМЦ на счёт 30406 для старого типа учреждения, так и проводки по приходу со счёта 30406 для нового типа учреждения. Поэтому при распечатке бухгалтерской справки формы 0504833 на документе по переводу обе эти группы проводок (для старого и нового типа учреждения) войдут в одну справку.

В письме МФ РФот 22.12.2011г. № 02-06-07/5236 рекомендуется печатать две справки, одну для проводок для старого типа учреждения, другую — для нового. Распечатка раздельных бухгалтерских справок возможна в пункте «Проводки (все)», где список проводок для справки задаётся их выделением. - Перевод НФА по счетам 106, 107, 109, ФА по счетам 20135, 204, 205, 206, 207, 208, 209, 21001, 215, Обязательств по счетам 302, 303, 30402, 30403 производится в пункте «Бухгалтерские справки по заключению счетов» раздела «Главбух».

Формирование запускается по кнопке «Смена типа учреждения». Необходимо выбрать список переводимых счетов и задать дату смены типа учреждения.

Для каждого списка счетов формируются две бухгалтерские справки — одна по проводкам списания для старого типа учреждения, другая для проводок по новому типу учреждения. После постановки на учёт можно распечатать справки по ф.0504833.

- Перевод безналичных денежных средств учреждения производится с лицевого счёта учреждения старого типа на лицевой счет учреждения нового типа. Такие операции можно тоже провести в пункте «Бухгалтерские справки по заключению счетов».

На лицевом счете учреждения старого типа для ИФ с КВФО=2 или 7 нужно сформировать проводки Дб.40110 (180) – Кр. 20111 (20121), для ИФ с КВФО=3 Дб.30401 — Кр.20111.

На лицевом счете учреждения нового типа для ИФ с КВФО=2 или 7 проводки Дб.20111 (20121) – Кр.40110 (180),

Для ИФ с КВФО=3 проводки Дб.20111 — Кр.30401.

- Перевод наличных денежных среоизводится через пункт «Бухгалтерские справки по заключению счетов».

Для КВФО=2,7 проводками Дб.30406 — Кр.20134, для КВФО=3 Дб.30401 — Кр.20134 для учреждения старого типа и проводками Дб.20134 — Кр.30406 (30401) для учреждения нового типа.

- Заключение счетов Учреждением при завершении текущего финансового года в бюджетном учете.

Для учреждения старого типа требуется провести закрытие счетов 21002, 30404, 30405, 40110, 40120.

Такое закрытие производится, как обычно, на счет 40130 в пункте «Бухгалтерские справки по заключению счетов».

- Показатели расчетов, сформированных в результате перевода показателей наличия активов и обязательств на дату изменения типа Учреждения (отражается последними (окончательными) операциями по бюджетному учету на дату изменения типа Учреждении):

по дебету счета

040130000 «Финансовый результат прошлых отчетных периодов»и кредиту счета

030406000 «Расчеты с прочими кредиторами»по дебету счета

030406000 «Расчеты с прочими кредиторами»и кредиту счета

040130000 «Финансовый результат прошлых отчетных периодов». - В карточке нашей Учетной организации, на закладке «Тип учреждения» ввести строку с новым типом учреждения.

При этом строки с ИФ для старого типа ни в коем случае не должны быть удалены. Также для нового учреждения должны быть введены новые строки с ИФ с КВФО=2,7,3, несмотря на то, что ИФтакими КВФО уже были.

При этом строки с ИФ для старого типа ни в коем случае не должны быть удалены. Также для нового учреждения должны быть введены новые строки с ИФ с КВФО=2,7,3, несмотря на то, что ИФтакими КВФО уже были. 12.2011г. № 02-06-07/5236.

12.2011г. № 02-06-07/5236.

В письме МФ РФот 22.12.2011г. № 02-06-07/5236 рекомендуется печатать две справки, одну для проводок для старого типа учреждения, другую — для нового. Распечатка раздельных бухгалтерских справок возможна в пункте «Проводки (все)», где список проводок для справки задаётся их выделением.

В письме МФ РФот 22.12.2011г. № 02-06-07/5236 рекомендуется печатать две справки, одну для проводок для старого типа учреждения, другую — для нового. Распечатка раздельных бухгалтерских справок возможна в пункте «Проводки (все)», где список проводок для справки задаётся их выделением. Такие операции можно тоже провести в пункте «Бухгалтерские справки по заключению счетов».

Такие операции можно тоже провести в пункте «Бухгалтерские справки по заключению счетов».

Государственные бюджетные учреждения: примеры

Работа органов власти в аспекте развития общественных институтов и решения управленческих задач в значительной степени осуществляется посредством функционирующих на различных уровнях бюджетных учреждений. Это школы, детские сады и иного рода образовательные структуры, лечебные заведения, различного рода профориентационные центры и многие другие социально значимые организации. Каковы признаки бюджетных учреждений? По каким принципам в них реализуется бухучет и исчисляются налоги? Каковы нюансы использования терминов, отражающих возможные варианты учреждения бюджетных организаций?

Каковы признаки бюджетных учреждений? По каким принципам в них реализуется бухучет и исчисляются налоги? Каковы нюансы использования терминов, отражающих возможные варианты учреждения бюджетных организаций?

Что такое государственное учреждение?

Для начала определимся с распространенными трактовками понятий, о которых идет речь. Государственные учреждения — это субъекты хозяйственной, исполнительно-распорядительной и иного характера деятельности, создаваемые властными органами РФ на федеральном, региональном уровнях. Исходя из формулировки одного из релевантных законов (а именно, ФЗ № 7 от 12 января 1996 года), к государственным очень близки учреждения муниципальные. То есть те, что создаются на уровне отдельных населенных пунктов, районов или округов.

В ряде случаев с термином «государственные учреждения» отождествляется понятие «бюджетные организации». Однако последние в связи с относительно недавними реформами в системе госуправления в ряде случаев принимают более узкую трактовку. В статье мы изучим обстоятельства, которые это определяют.

В статье мы изучим обстоятельства, которые это определяют.

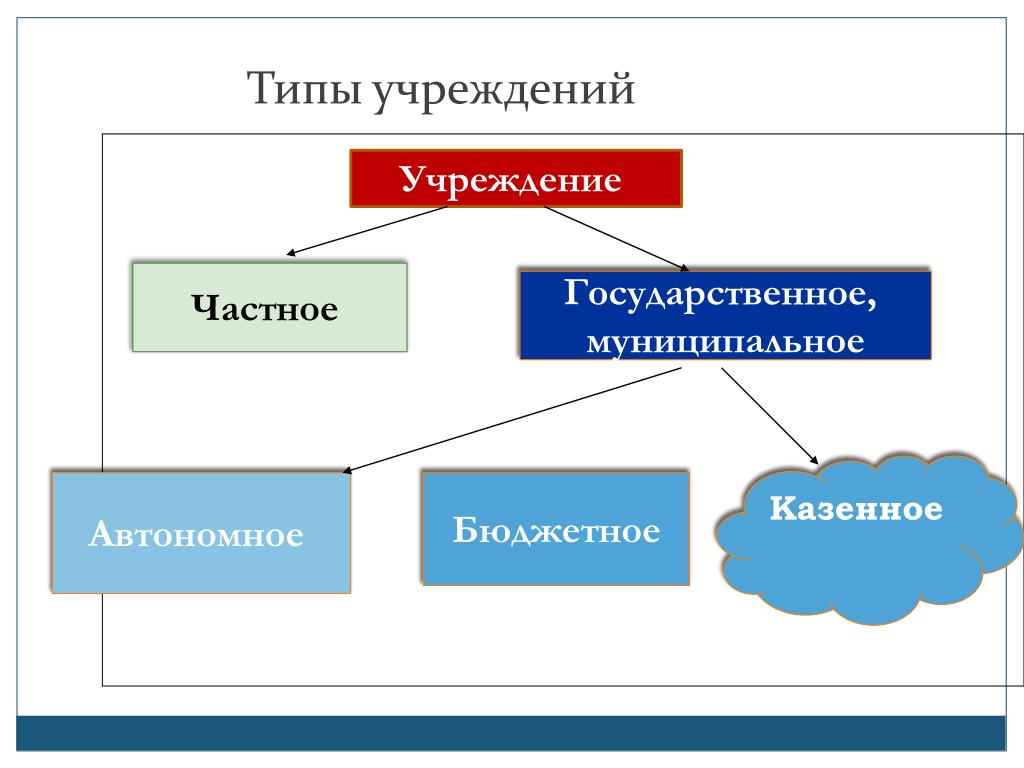

Классификация учреждений

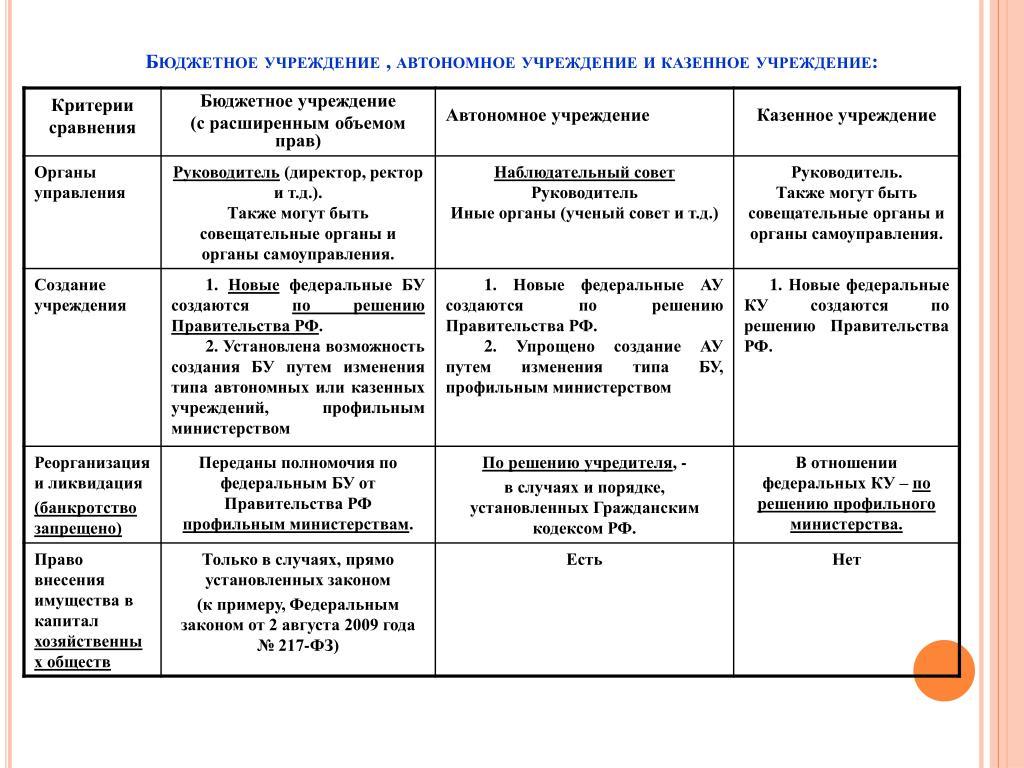

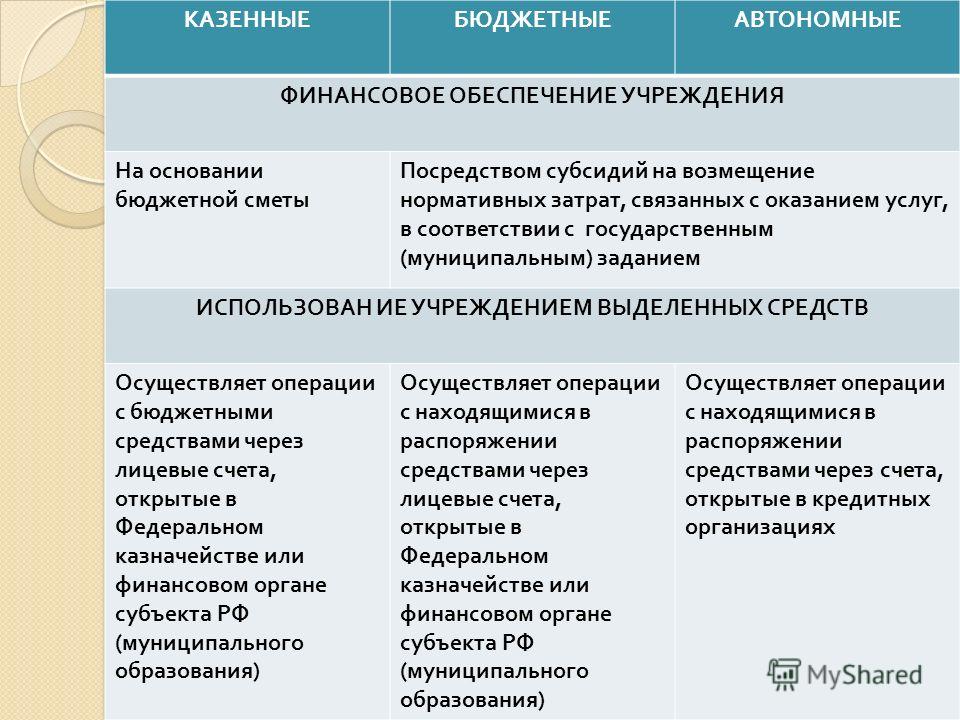

Основные типы госучреждений — казенные, автономные, а также бюджетные. Есть три главных критерия, по которым три указанных типа организаций различаются между собой. Во-первых, это обязательства. Во-вторых, это функции. В-третьих, это специфика финансового обеспечения и управления денежными средствами. Рассмотрим особенности каждого из критериев.

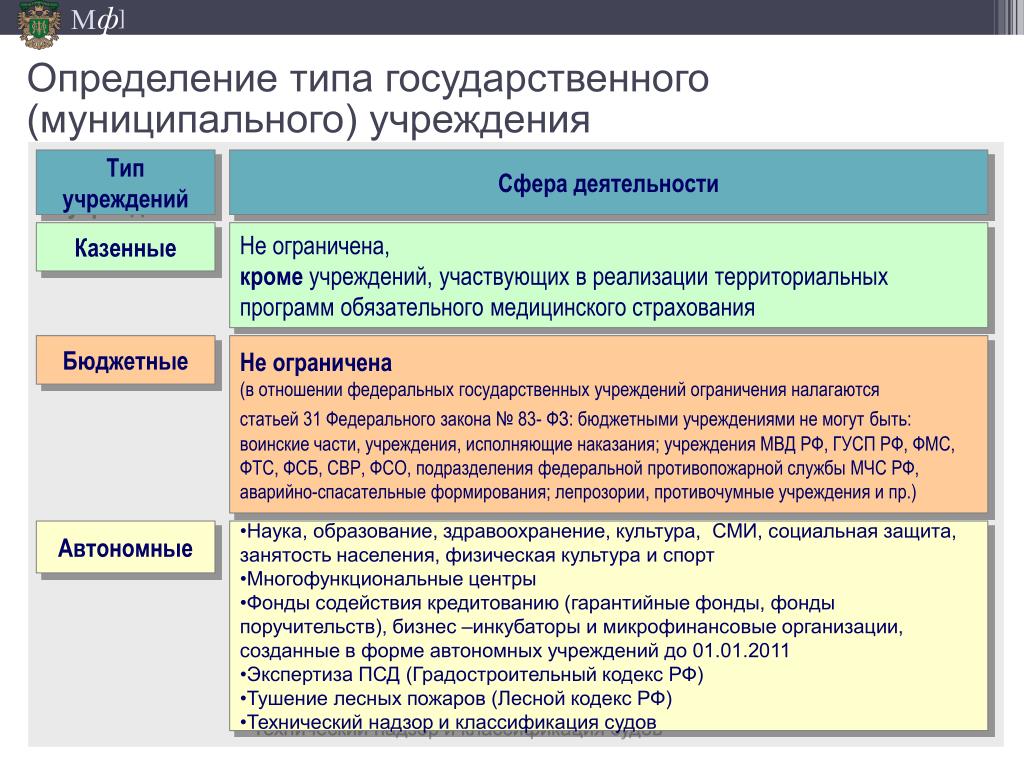

Государственные учреждения, относимые к казенным, ответственны по своим обязательствам, исходя из располагаемых денежных средств. Если их недостаточно, то соответствующие обязаннности возлагаются на собственника организации. Бюджетное учреждение — прежде всего именно в таком контексте можно сужать трактовку термина — отвечает по имеющимся обязательствам имуществом, которым пользуется посредством оперативного управления (включая то, что приобретено за счет выручки от предпринимательской деятельности), а также недвижимостью. Автономные государственные организации в аспекте своих обязательств ответственны любым имуществом, кроме недвижимости (а также того, что относится к типу «особо ценных»).

Также, как мы отметили выше, бюджетное учреждение, автономное и казенное отличаются функциями. Рассмотрим соответствующую специфику разграничения для каждого типа организаций. Казенные учреждения призваны выполнять, главным образом, государственные и муниципальные функции, равно как оказывать услуги как в отношении физических, так и юридических лиц. В свою очередь, деятельность бюджетной организации, а также автономной, должна быть сконцентрирована только на обслуживании. Государственные и муниципальные функции данного типа учреждения выполнять не должны.

Третий критерий отражает финансовый аспект работы госорганизаций. Прежде всего, он может выражаться в источниках основного финансирования. В случае с автономными и бюджетными организациями это субсидии, а для казенных учреждений предусмотрена соответствующая бюджетная смета.

Доходы, которые поступают в госструктуры на счет самостоятельной деятельности (этот аспект мы также изучим — чуть позже), также подлежат распределению в рамках несхожих правил. В случае с автономным или бюджетным учреждением — они идут в самостоятельное пользование организацией, что касается казенных госструктур — перечисляются в бюджет. Отметим также, что бюджетные и казенные учреждения могут иметь расчетные счета только в Федеральном Казначействе, а автономные — также и в коммерческих банках.

В случае с автономным или бюджетным учреждением — они идут в самостоятельное пользование организацией, что касается казенных госструктур — перечисляются в бюджет. Отметим также, что бюджетные и казенные учреждения могут иметь расчетные счета только в Федеральном Казначействе, а автономные — также и в коммерческих банках.

Нюансы классификации

Вместе с тем, как отмечают юристы, в российских законах нет правовых норм, которые бы устанавливали критерии, по которым следует разграничивать понятия государственных «функций» и «услуг.» Однако в некоторых правовых актах все же можно обнаружить соответствующие ориентиры. В частности, на базе формулировок Указа Президента РФ № 314 от 09 марта 2004 года, в котором затрагивается проблематика системы исполнительных органов власти, можно предположить, что ключевое различие заключается в том, наличествует или отсутствует в деятельности организации реализация политических или административных полномочий. Таких как, например, контроль, выдача лицензий, надзор и т. д.

д.

Таким образом, термин «бюджетные организации» мы можем трактовать двумя способами. Во-первых, под таковыми структурами могут пониматься любые государственные организации. Во-вторых, термин «бюджетные организации» может отражать только один из трех типов госструктур. Тех, что, как правило, не включают в свою деятельность реализации властных полномочий и отвечают по своим обязательствам только тем имуществом, что есть у них в оперативном управлении.

Также отметим, что в ряде случаев термин «бюджетная организация» отождествляется с понятием «муниципальное учреждение». Строго говоря, особой ошибки здесь нет. Просто потому, что деятельность данного рода организаций возможна в силу финансирования за счет муниципального бюджета, который является неотъемлемой частью национальной системы управления финансами. То есть входит в общий бюджет РФ. Вместе с тем термин «муниципальное учреждение» и «государственная организация» отождествлять не вполне уместно. Почему? Дело в том, что в соответствии с российским законодательством, государственная и муниципальная власть независимы.

Таким образом, термин «бюджетная организация» допустимо употреблять как синоним таких понятий, как «государственное» или «муниципальное учреждение». Или же как самостоятельную категорию — в контексте классификации госучреждений. Термины «государственная организация» и «муниципальное учреждение» следует отождествлять осторожно. Только если соответствующий контекст не предполагает вероятности двойственного понимания. Разумеется, во всех официальных документах следует применять термины, исходя из фактического типа организации, определяемого тем, кто учредитель. Это всегда прописано на бумаге, в соответствующих правоустанавливающих документах.

Госучреждение или госпредприятие?

Выше мы сказали, что термин «государственные учреждения» синонимичен понятию «бюджетные организации». Примеры структур, вместе с тем, в которых принимает участие государство, могут быть самыми разными — есть, в частности, госпредприятия, госбанки. Являются ли они бюджетными организациями? Нет. не являются. Потому как типично бюджетные учреждения должны характеризоваться совокупностью следующих трех признаков:

Потому как типично бюджетные учреждения должны характеризоваться совокупностью следующих трех признаков:

- основной профиль деятельности организаций не связан с коммерческими активностями;

- учредителем структуры является Российская Федерация, ее субъект или же муниципальное образование;

- главный источник финансирования работы учреждения — бюджет соответствующего уровня.

Таким образом, есть термины «госпредприятие», «государственная организация» и «учреждение». В некоторых случаях их, конечно, можно считать синонимами, но, исходя из контекста, может быть уместным определение только одного из них.

Например, если речь идет о таких структурах как Сбербанк или «Росатом», то их вполне допустимо называть «организациями», но никак не «учреждениями», поскольку их деятельность, по меньшей мере, не вполне соответствует первому и третьему признакам. Более того, для «Росатома» больше подходит термин «госпредприятие», так как данная структура занята в «реальном секторе».

Активности Сбербанка — главным образом коммерческие — выдача кредитов, обслуживание счетов, равно как и «Росатома», получающего выручку от реализации профильных проектов, связанных, в основном, с энергетикой. Соответственно, необходимость в бюджетной поддержке для каждой из этих организаций минимальна. В свою очередь, такого рода структуру как, например, Региональное отделение Фонда социального страхования по Республике Башкортостан в большей степени уместно назвать «государственным учреждением».

Какого рода соотношение терминов наиболее справедливо? Можно допустить, что «Государственное учреждение» — это всегда «организация», но крайне редко «предприятие». К слову, если в наименовании структуры применяется слово «бюджетный», то это, можно сказать, автоматически классифицирует ее как «организацию», не являющуюся предприятием, или, к примеру, госкорпорацией.

Какие еще признаки можно обозначить как характерные для госучреждений? Можно, в частности, обратить внимание на 8-й пункт статьи 161 Бюджетного Кодекса РФ — там сказано, что бюджетная организация не может кредитоваться в банках и иных финансовых структурах. В свою очередь, госпредприятие или госбанк, как правило, могут. Вместе с тем бюджетные организации вполне могут быть самостоятельным ответчиком в суде. Исполнение соответствующих обязательств может обеспечиваться лимитами бюджетных средств, а также предусматривает субсидиарную ответственность учредителя. Один из наиболее явных классифицирующих критериев — географическая привязка структуры. Например, бюджетные организации Москвы и большинства других населенных пунктов, как правило, именуются как принадлежащие к соответствующему району или территориальному органу власти. В свою очередь, в наименовании госпредприятий может обозначаться принадлежность к какой-либо правовой форме — например, к акционерному обществу.

В свою очередь, госпредприятие или госбанк, как правило, могут. Вместе с тем бюджетные организации вполне могут быть самостоятельным ответчиком в суде. Исполнение соответствующих обязательств может обеспечиваться лимитами бюджетных средств, а также предусматривает субсидиарную ответственность учредителя. Один из наиболее явных классифицирующих критериев — географическая привязка структуры. Например, бюджетные организации Москвы и большинства других населенных пунктов, как правило, именуются как принадлежащие к соответствующему району или территориальному органу власти. В свою очередь, в наименовании госпредприятий может обозначаться принадлежность к какой-либо правовой форме — например, к акционерному обществу.

Кто учредители?

Кем учреждается государственная бюджетная организация? Все зависит от уровня функционирования соответствующих органов власти. Что касается федеральных структур, то их учреждает, собственно, само государство, то есть РФ. Если речь идет о региональном уровне, то здесь учредителем выступает субъект — область, край, республика. В случае с муниципальными структурами — населенный пункт. Есть особенность, которой характеризуются бюджетные организации Москвы и других городов федерального подчинения. В них муниципальной единицей, как правило, выступает не сам населенный пункт в целом, а отдельные его административные части — в Москве это, например, районы. Следует отметить — у бюджетной организации может быть только один учредитель, функционирующий на конкретном уровне.

В случае с муниципальными структурами — населенный пункт. Есть особенность, которой характеризуются бюджетные организации Москвы и других городов федерального подчинения. В них муниципальной единицей, как правило, выступает не сам населенный пункт в целом, а отдельные его административные части — в Москве это, например, районы. Следует отметить — у бюджетной организации может быть только один учредитель, функционирующий на конкретном уровне.

Виды деятельности бюджетных организаций

Какие виды деятельности обычно выполняют муниципальные и государственные учреждения (в данном контексте — всех трех типов)? Это определяется, прежде всего, основной целью их создания. Которой, исходя из формулировок российского законодательства, является необходимость реализации властных полномочий различных органов. Таким образом, деятельность бюджетной организации должна соответствовать тем целям, которые стоят перед учредившей их структурой. Конкретные ее виды должны быть указаны в Уставе учреждения. Если при ведомственной или надзорной проверке выяснится, что деятельность каких-то учреждений не соответствует целям учредителя (а также его полномочиям или профилю), то может быть принято решение о ликвидации данных структур или передаче в ведение другого органа (или на иной уровень власти). Все эти правила актуальны также и для муниципальных структур. В принципе, законодательство, регулирующее деятельность всех бюджетных, в широком смысле, организаций, в целом, довольно единообразно. В некоторых правовых источниках одни и те же нормы могут быть одновременно направлены на деятельность структур, функционирующих как на федеральном, так и на региональном или же местном уровне.

Если при ведомственной или надзорной проверке выяснится, что деятельность каких-то учреждений не соответствует целям учредителя (а также его полномочиям или профилю), то может быть принято решение о ликвидации данных структур или передаче в ведение другого органа (или на иной уровень власти). Все эти правила актуальны также и для муниципальных структур. В принципе, законодательство, регулирующее деятельность всех бюджетных, в широком смысле, организаций, в целом, довольно единообразно. В некоторых правовых источниках одни и те же нормы могут быть одновременно направлены на деятельность структур, функционирующих как на федеральном, так и на региональном или же местном уровне.

Отметим также, что государственная или муниципальная бюджетная организация может вести деятельность, дополняющую основную, но несхожую с ней в силу типовых признаков. Как правило, речь здесь идет о предпринимательских активностях. О ведении «бизнеса», о коммерческом заработке. Которые, в силу своих признаков, действительно далеки от реализации властных полномочий и оказания услуг гражданам. Вместе с тем сторонняя деятельность, о которой идет речь, должна соответствовать тем целям, для достижения которых было создано учреждение. И потому виды «бизнеса» бюджетных организаций также должны быть указаны в соответствующих учредительных документах.

Вместе с тем сторонняя деятельность, о которой идет речь, должна соответствовать тем целям, для достижения которых было создано учреждение. И потому виды «бизнеса» бюджетных организаций также должны быть указаны в соответствующих учредительных документах.

Какого рода предпринимательской деятельностью могут заниматься бюджетные организации? Примеры могут быть разными. Если это, например, школа, то предпринимательские активности могут выражаться в организации платных курсов, распечатке документов на принтере или их ксерокопирование, продажа канцелярских товаров.

Финансовый аспект

Финансирование бюджетных (организации, принадлежащие государству, но коммерческого типа предполагают самоокупаемость) структур, как правило, осуществляется за счет средств казны — федеральной, региональной, муниципальной. Также, денежные поступления могут появляться за счет «бизнеса» — дополнительных видов деятельности, а также за счет спонсорской помощи. Но, как правило, основной канал финансирования — это бюджет соответствующего уровня — муниципальный, региональный или федеральный. Управление располагаемыми денежными средствами соотносительно с основными функциональными активностями учреждения отражается в особом документе — плане финансово-хозяйственной деятельности. Отметим, что он нужен только для двух типов организаций — «автономных» и «бюджетных». Для «казенных» требуется составление другого документа — сметы доходов и расходов. Учредитель организации, в соответствии с положениями релевантных законов, должен установить порядок составления и предоставления подобного рода источников.

Управление располагаемыми денежными средствами соотносительно с основными функциональными активностями учреждения отражается в особом документе — плане финансово-хозяйственной деятельности. Отметим, что он нужен только для двух типов организаций — «автономных» и «бюджетных». Для «казенных» требуется составление другого документа — сметы доходов и расходов. Учредитель организации, в соответствии с положениями релевантных законов, должен установить порядок составления и предоставления подобного рода источников.

Налогообложение

Выше мы сказали, что, несмотря на то что государственные (или же муниципальные) учреждения и организации — бюджетные, своего рода «бизнес» они все же могут вести. Получаемый при этом доход, так же как и в случае с деятельностью коммерческих фирм, облагается налогом. Посредством каких норм происходят его исчисление?

Как только клиентом «коммерческого профиля», обратившимся в учреждение, или получателем услуги осуществляется оплата — в бюджетной организации фиксируется факт поступления денежных средств на расчетном счету или в Федеральном казначействе.

Текущее налоговое законодательство РФ предполагает, что учреждение должно заплатить с выручки сразу несколько (если это применимо, исходя из специфики конкретных направлений деятельности) существующих на сегодня сборов. Речь идет, прежде всего, о налоге на прибыль. Касательно него — объектом обложения является весь объем поступившей на расчетные счета организации выручки, уменьшенный, при этом, на произведенные расходы. Источники доходов могут быть разные — выше мы привели несколько примеров. Вместе с тем прибылью не считаются поступления в рамках бюджетного финансирования, а также иного рода поступления целевого характера — прежде всего, спонсорская помощь. Ставка налога на прибыль для бюджетных организаций — 20%. Уплате в соответствующую финансово-хозяйственную систему субъекта РФ подлежит 18%. В федеральный бюджет отчисляется 2%. Отчетные периоды — первый квартал, полгода, а также девять месяцев.

Бухгалтерский учет

Следующий аспект деятельности государственных учреждений — бухучет. Зарплата в бюджетной организации, доходы от «бизнесов», а также спонсорская помощь — все это учитывается посредством бухгалтерских механизмов. Правила и нормы, касающиеся этих процессов, регулируются федеральным законодательством. Ключевые источники права здесь — НК РФ, а также ФЗ «О бухгалтерском учете». Какие нюансы, касающиеся данного направления деятельности учреждений, можно отметить?

Зарплата в бюджетной организации, доходы от «бизнесов», а также спонсорская помощь — все это учитывается посредством бухгалтерских механизмов. Правила и нормы, касающиеся этих процессов, регулируются федеральным законодательством. Ключевые источники права здесь — НК РФ, а также ФЗ «О бухгалтерском учете». Какие нюансы, касающиеся данного направления деятельности учреждений, можно отметить?

Выше мы сказали, что имущество бюджетных организаций находится в оперативном управлении. Интересно то, что, согласно нормам закона, оно в процедурах бухучета классифицируется так, как если бы находилось в собственности (как в случае с коммерческими структурами). Таким образом, в практике работы государственных учреждений, как полагают некоторые эксперты, можно пронаблюдать случай реализации вещных прав вне института собственности.

Госучреждения автномного типа, а также бюджетные должны использовать в своей деятельности планы счетов бухучета, определенные соответствующими Приказами Минфина. Для каждого типа учреждений они разные. Казенные организации должны задействовать план счетов бюджетного учета, также нормированный соответствующим Приказом Минфина. Работа в бюджетной организации бухгалтера, очевидно, предполагает весьма высокий уровень ответственности.

Для каждого типа учреждений они разные. Казенные организации должны задействовать план счетов бюджетного учета, также нормированный соответствующим Приказом Минфина. Работа в бюджетной организации бухгалтера, очевидно, предполагает весьма высокий уровень ответственности.

Доходы и расходы

Какого рода доходы и расходы могут фигурировать в отчетных и бухгалтерских документах госучреждений? Какова специфика их фиксации в соответствующих источниках? Касательно бюджетных учреждений, расходы могут быть классифицированы только по следующим основаниям:

- оплата труда в рамках трудовых договоров;

- перечисление взносов в ПФР, ФСС, ФОМС за сотрудников;

- предусмотренные законодательством трансферты;

- выдача командировочных и иных вплат в адрес сотрудников;

- оплату товаров и услуг в соответствии с контрактами муниципального или государственного типа, а также сметами.

Иные варианты расходования средств бюджетными организациями не разрешены законом.

Ведомственная принадлежность предприятия и учреждения: определение, примеры

Ведомственная принадлежность государственного учреждения определяется довольно просто. Важно понимать, к какой сфере принадлежит организация, чтобы ее можно было легко отнести к комитету или министерству, которое управляет ею от имени государства. Яркий пример: школа относится к сфере образования, так как находится в ведении компетентного министерства Российской Федерации.

У госструктур особых сложностей с определением этого параметра нет, так как каждый так или иначе подчиняется различным министерствам, входящим в состав правительства РФ. Но с частным предпринимательством не все так просто, поскольку они могут быть подчинены сразу нескольким государственным структурам.

Важность исследования вопроса

Вопрос о ведомственной принадлежности некоторых предприятий к той или иной государственной структуре очень важен, поскольку законодательство на данный момент не дает конкретного ответа на этот вопрос. Большинство существующих промышленных предприятий и фабрик были созданы во времена Советского Союза, поэтому их собственность была установлена в соответствии с действующим законодательством. Особых сложностей не возникло, так как законодательством определена процедура смены этой принадлежности для некоторых организаций.

Большинство существующих промышленных предприятий и фабрик были созданы во времена Советского Союза, поэтому их собственность была установлена в соответствии с действующим законодательством. Особых сложностей не возникло, так как законодательством определена процедура смены этой принадлежности для некоторых организаций.

После распада СССР об этой теме в какой-то момент забыли, так как правительство страны было вынуждено решать более важные насущные вопросы. Однако уже в начале 2010-х, когда по всей стране начались реорганизации и изменения, затронувшие исполнительную власть, им пришлось вернуться к этому и начать разбираться в ситуации и накопившихся проблемах. Поскольку на данный момент необходимо определить аффилированность подавляющего числа организаций с профильными министерствами, этот вопрос активно изучается Правительством РФ.

Современное состояние вопроса

Законодательство РФ по состоянию на 2017 год не дает четкого определения, как именно следует определять ведомственную принадлежность тех или иных организаций. Юристы, готовящие документацию по этому поводу, часто ссылаются на статью 114 Конституции РФ, а также на статью 14 Закона «О Правительстве Российской Федерации», поскольку именно благодаря этим двум документам осуществляется управление федеральной собственностью это проверено.

Юристы, готовящие документацию по этому поводу, часто ссылаются на статью 114 Конституции РФ, а также на статью 14 Закона «О Правительстве Российской Федерации», поскольку именно благодаря этим двум документам осуществляется управление федеральной собственностью это проверено.

Читая эти законодательные документы, можно сделать вывод, что только избранный федеральный орган осуществляет процедуру управления государственным предприятием. Именно этот орган должен определить соответствующую принадлежность и юрисдикцию конкретной фирмы и взять ее под общий контроль.

Как определить принадлежность?

Существующая юридическая практика предполагает, что по наличию специального реестра юридических лиц можно определить ведомственную принадлежность объектов, организаций и различных субъектов. В этом документе должны быть указаны все соответствующие лица, которые подчиняются тому или иному органу исполнительной власти. При этом в рамках этого органа должно быть утверждено положение, в котором также будут указаны данные организации. Проблема в том, что в большинстве случаев журналы просто не существуют.

Проблема в том, что в большинстве случаев журналы просто не существуют.

Если бизнес утратил свою аффилированность с государственным учреждением из-за прошлых реорганизаций, могут возникнуть некоторые трудности с его юридическим определением. В частности, необходимо будет найти преемника ранее существовавшего органа, который получит свои права и полномочия по управлению организациями. Если его удалось найти, компания должна начать заносить данные о себе в список подведомственных организаций.

А как на практике?

В теоретической части все кажется достаточно прозрачным и понятным, но на практике ситуация с определением ведомственной принадлежности часто складывается совершенно иначе. Правопреемника подавляемого федерального органа зачастую просто невозможно установить. Причины этого могут быть самыми разными, очень часто речь идет о том, что реорганизация проводилась достаточно сложно и в ходе ее реализации полномочия и сферы контроля вновь образованных органов принадлежат исполнительной власти, разве они не образовались сразу.

Другой причиной невозможности установления правопреемника может быть также незаинтересованность вышестоящих властей. Как правило, отраслевым министерствам не нужна головная боль новой структуры, требующей пристального контроля. Это часто является причиной того, что некоторые муниципальные учреждения могут подчиняться одновременно нескольким органам исполнительной власти или ни одному из них.

Территориальная принадлежность

Чаще всего возникает вопрос о ведомственной принадлежности территории тому или иному федеральному органу. На первый взгляд это кажется довольно простой мерой, но на самом деле для ее определения необходимо использовать большое количество кадастровых документов. В то же время юридические лица часто вынуждены тратить много времени на обнаружение этой информации.

Если вы планируете купить землю в тихом и густом лесу, вам также необходимо открыть для себя ее собственность. В этом случае будет намного проще получить кадастровые карты, поскольку они также публикуются на открытых для общественности интернет-порталах. Однако для его регистрации вам все равно необходимо обратиться в соответствующий региональный офис.

Однако для его регистрации вам все равно необходимо обратиться в соответствующий региональный офис.

Что может помочь определить принадлежность?

Юридический адрес — один из основных инструментов, по которому можно понять, к какому органу исполнительной власти принадлежит то или иное учреждение. В любом случае вы наверняка сможете определить региональную принадлежность, а это уже полдела. В целом можно использовать абсолютно всю открытую информацию об организации, это не запрещено законом и может помочь решить проблему в кратчайшие сроки.

Информация об учредителях также может помочь вам определить эту принадлежность, их профессиональная деятельность в любом случае должна быть связана с определенной сферой, контролируемой сверху. Однако эта информация не всегда находится в открытом доступе, и ее бывает сложно получить.

Образовательные учреждения

Ведомственную принадлежность образовательного учреждения определить достаточно просто, каждое из них находится в подчинении регионального управления Минобразования. Последний, в свою очередь, напрямую контролируется самим министерством, а контроль осуществляется на высшем уровне. В данном случае речь идет как о муниципальных, так и о частных образовательных организациях.

Последний, в свою очередь, напрямую контролируется самим министерством, а контроль осуществляется на высшем уровне. В данном случае речь идет как о муниципальных, так и о частных образовательных организациях.

Последние обязаны постоянно предоставлять в надзорный орган отчетную документацию о своей деятельности, при ее отсутствии никто не допустит дидактическую деятельность. Именно поэтому многие бизнесмены не спешат открывать учебное заведение, опасаясь сильного давления со стороны куратора.

Собственность и принадлежность: ИП

При рассмотрении ведомственной принадлежности довольно важную роль играет форма собственности. Особенно часто это проявляется при ведении различных судебных процессов, одним из основных отличий которых является то, что один предприниматель несет ответственность всем своим имуществом, а юридическое лицо — своим уставным капиталом, который может оказаться относительно небольшим.

Как правило, индивидуальные предприниматели подчиняются налоговой инспекции, но это касается только налоговых вопросов. Если речь шла о производстве какого-либо товара или услуги, сначала они должны были сообщить государству о качестве своей продукции, последнее должно было поставить отметку о ее соответствии общепринятому стандарту. Теперь этого больше не происходит.

Если речь шла о производстве какого-либо товара или услуги, сначала они должны были сообщить государству о качестве своей продукции, последнее должно было поставить отметку о ее соответствии общепринятому стандарту. Теперь этого больше не происходит.

Собственность и принадлежность: ООО

Ведомственную принадлежность ООО также определить довольно сложно. Одна из причин — отсутствие четкого определения этого термина. Некоторые интерпретируют его как правительственное учреждение, которое должно участвовать в обслуживании учреждения и контролировать его надлежащее функционирование. В этом смысле мы говорим о высшей организации, что не совсем верно.

Понятие членства больше характерно для бюджетных и государственных организаций, так как они контролируются комитетами и министерствами. Именно с помощью ведомств государство регулирует, контролирует и координирует деятельность подконтрольных учреждений и организаций.

Что делать, если не получается определить принадлежность?

Ведомственная принадлежность, виды которой являются предметом разногласий среди теоретиков права, бывает довольно сложно определить. Если вы не можете сделать это самостоятельно, вам придется разослать запросы во все органы исполнительной власти, которые, по вашей гипотезе, могут быть надзорным органом интересующего вас учреждения.

Если вы не можете сделать это самостоятельно, вам придется разослать запросы во все органы исполнительной власти, которые, по вашей гипотезе, могут быть надзорным органом интересующего вас учреждения.

Полученные ответы должны быть написаны и иметь печать министерства, только в этом случае они будут действительными. Обратите внимание, что ответ на письменный запрос может поступить в течение 2-4 недель с момента отправки, такое долгое время обработки связано с большим объемом корреспонденции, полученной этими организациями.

А если и это не помогло?

Если еще не удалось установить юрисдикцию, а также юридический адрес не помог вам в этом, вы должны направить свой запрос в вышестоящий орган — Федеральное агентство, которое занимается управлением федеральной собственностью. К вашему письму вы должны приложить все официальные ответы, которые вы получили от всех министерств, в которые вы ранее обращались.

В свою очередь, агентство должно перенаправить ваше письмо в правительство РФ и приложить запрос, согласно которому унитарное предприятие должно будет обзавестись собственным контролирующим органом. Это будет осуществляться на основании постановления правительства РФ, принятого в 1998 году, согласно которому именно федеральные органы должны осуществлять контроль над существующей федеральной собственностью.

Это будет осуществляться на основании постановления правительства РФ, принятого в 1998 году, согласно которому именно федеральные органы должны осуществлять контроль над существующей федеральной собственностью.

В случае, если вы не получили своевременного ответа на собственный запрос, вы можете обратиться в надзорный орган, в который вы его отправили, и уточнить судьбу. Если письмо не получено, причину можно уточнить в почтовом отделении, куда оно было отправлено. Обратите внимание: лучше отправлять письмо с объявленной ценностью, это увеличивает шансы на то, что оно дойдет до адресата.

Заключение

Точной формулировки того, что означает ведомственная принадлежность, сегодня не существует. По мнению юристов, это сильно усложняет работу ряда ведомств, отвечающих за мониторинг бюджетных и частных организаций. Их долгосрочную трудовую деятельность часто срывают из-за разного толкования терминологии разными деятелями юридической сферы.

Следует отметить, что надзорный орган и орган, в ведомственном подчинении которого находится структура, могут не совпадать. Это явление возникает из-за разделения управления на административное и функциональное. Например, сотрудники школ, вузов и институтов могут быть административно подчинены администрации района, а функционально — Министерству образования. Однако такое деление не характерно для госучреждений, оно больше характерно для частных организаций.

Это явление возникает из-за разделения управления на административное и функциональное. Например, сотрудники школ, вузов и институтов могут быть административно подчинены администрации района, а функционально — Министерству образования. Однако такое деление не характерно для госучреждений, оно больше характерно для частных организаций.

Повышение эффективности деятельности учреждения здравоохранения (на примере ГБУЗ РХ «Аскизская межрайонная больница»)

Author:

Пахтаева, Марина Юрьевна

Corporate Contributor:

Хакасский технический институт — филиал СФУ

Кафедра экономики и менеджмента

Scientific Advisor:

Сигачева, Наталья Леонидовна

Bibliographic Citation:

Пахтаева, Марина Юрьевна. Повышение эффективности деятельности учреждения здравоохранения (на примере ГБУЗ РХ «Аскизская межрайонная больница») [Электронный ресурс] : выпускная квалификационная работа бакалавра : 38.03.02 / М. Ю. Пахтаева. — Абакан : СФУ; ХТИ — филиал СФУ, 2020.

Ю. Пахтаева. — Абакан : СФУ; ХТИ — филиал СФУ, 2020.Graduate Speciality:

38.03.02 МенеджментGraduate Program:

38.03.02.06 Производственный менеджментТекст работы публикуется с изъятиями.

Abstract:

Цель исследования: выявление путей повышения эффективности деятельности государственного бюджетного учреждения здравоохранения в современных условиях хозяйствования.

Задачи исследования: провести исследование теоретических вопросов о сущности понятия «эффективность» и показателях, характеризующих эффективность деятельности хозяйствующих субъектов; изучить показатели, характеризующие эффективность деятельности бюджетных медицинских учреждений с учетом особенностей их деятельности; изучить организационно-техническую деятельность бюджетного медицинского учреждения, выявить особенности его деятельности; провести анализ финансово-хозяйственной деятельности бюджетного медицинского учреждения; провести анализ эффективности деятельности учреждения; подготовить практические рекомендации по повышению эффективности деятельности учреждения. Актуальность темы: значимость экономического анализа в выявлении путей повышения эффективности деятельности государственных бюджетных учреждений здравоохранения.

Выводы, рекомендации: предложено мероприятие, которое позволит увеличить прибыль от оказания платных медицинских услуг в учреждении, повысить эффективность деятельности учреждения.

Актуальность темы: значимость экономического анализа в выявлении путей повышения эффективности деятельности государственных бюджетных учреждений здравоохранения.

Выводы, рекомендации: предложено мероприятие, которое позволит увеличить прибыль от оказания платных медицинских услуг в учреждении, повысить эффективность деятельности учреждения.

| Abstract: | Актуальность исследования обусловлена дисбалансом между потребностями рынка труда в мигрантах определенных профессий и выбираемыми молодыми мигрантами (и их семьями) направлениями для обучения, между декларируемыми целями на развитие международного образования и фактическими практиками привлечения, обучения и адаптации молодых иностранцев, отсутствием долгосрочных программ по развитию учебной миграции в отечественные колледжи. Цель: изучить состояние и перспективы, социально-экономические и демографические эффекты от обучения иностранных граждан в учреждениях среднего профессионального образования, оценить перспективы увеличения доли экспорта образовательных услуг в этом сегменте, выявить проблемы, негативно влияющие на развитие учебной миграции в колледжи. Методы: эмпирическое исследование учебной миграции в колледжи страны в гг. Томске, Москве, Екатеринбурге, Санкт-Петербурге в 2016-2017 гг. Подходы: интервьюирование экспертов (ученых, работодателей, руководителей и работников средних профессиональных образовательных учреждений, представителей власти), глубинные интервью с иностранными студентами, анализ зарубежных и отечественных источников по теме, анализ нормативно-правовой базы Российской Федерации. Результаты. Большая часть организаций среднего профессионального образования к массовому обучению и переобучению иностранных граждан не готовы — слабая материально-техническая база (за исключением СПО Санкт-Петербурга и Москвы), дефицит квалифицированных преподавательских кадров, отсутствие поддержки со стороны государства, трудности правового характера, факторы, не способствующие развитию учебной миграции. Методы: эмпирическое исследование учебной миграции в колледжи страны в гг. Томске, Москве, Екатеринбурге, Санкт-Петербурге в 2016-2017 гг. Подходы: интервьюирование экспертов (ученых, работодателей, руководителей и работников средних профессиональных образовательных учреждений, представителей власти), глубинные интервью с иностранными студентами, анализ зарубежных и отечественных источников по теме, анализ нормативно-правовой базы Российской Федерации. Результаты. Большая часть организаций среднего профессионального образования к массовому обучению и переобучению иностранных граждан не готовы — слабая материально-техническая база (за исключением СПО Санкт-Петербурга и Москвы), дефицит квалифицированных преподавательских кадров, отсутствие поддержки со стороны государства, трудности правового характера, факторы, не способствующие развитию учебной миграции.The relevance of the research is caused by misbalance between the needs of labor market for migrants in certain occupations and those chosen by migrants (and their families) specifically for education, between the declared and actual practice of attracting, training and adaptation young migrants in the domestic institutions of secondary vocational education, the lack of programs to develop educational migration in secondary vocational institutions in the country.  The aim of the research is to examine the state and prospects, socio-economic and demographic effects from education of foreign citizens in institutions of secondary vocational education, estimate the prospects for increasing a share of export of educational services in this segment, identify the problems affecting negatively the development of educational migration in secondary vocational education institutions. Methods: empirical study of educational migration in Tomsk, Moscow, Ekaterinburg, St. Petersburg secondary vocational education institutions in 2016-2017. Approaches: interviewing experts (scientists, employers, managers and employees of secondary professional educational institutions, government officials), in-depth interviews with foreign students, analysis of foreign and domestic literary sources on the topic, analysis of the regulatory framework of the Russian Federation. Results. The majority of institutions of secondary vocational education is not ready to mass education and retraining of foreign citizens: outdated material and technical base (with the exception of a number of vocational institutions in St. The aim of the research is to examine the state and prospects, socio-economic and demographic effects from education of foreign citizens in institutions of secondary vocational education, estimate the prospects for increasing a share of export of educational services in this segment, identify the problems affecting negatively the development of educational migration in secondary vocational education institutions. Methods: empirical study of educational migration in Tomsk, Moscow, Ekaterinburg, St. Petersburg secondary vocational education institutions in 2016-2017. Approaches: interviewing experts (scientists, employers, managers and employees of secondary professional educational institutions, government officials), in-depth interviews with foreign students, analysis of foreign and domestic literary sources on the topic, analysis of the regulatory framework of the Russian Federation. Results. The majority of institutions of secondary vocational education is not ready to mass education and retraining of foreign citizens: outdated material and technical base (with the exception of a number of vocational institutions in St. Petersburg, Moscow), deficiency of qualified teachers, lack of support from the state, legal impediments, factors that do not contribute to the development of educational migration in the short and medium term. Petersburg, Moscow), deficiency of qualified teachers, lack of support from the state, legal impediments, factors that do not contribute to the development of educational migration in the short and medium term. |

Ведение учета в программе «1С:Бухгалтерия государственного учреждения, ред. 2.0» (на примере детского сада)

1. Общее описание функционала системы, порядка действий при начале работы с программой.

В процессе изучения слушатели овладевают навыками:

- запуска программы, настройки интерфейса,

- установки параметров учета,

- ввода справочной информации,

- ввода и проверки входящих остатков,

- формирования стандартных отчетов,

- исправления данных первичных документов по результатам выверки,

- ввода ручных операций и сторнирования.

2. Порядок действий при работе на участках «Учет денежных средств в кассе», «Учет денежных средств на лицевых счетах», «Ведение планов ФХД», «Расчеты с подотчетными лицами».

- ввод операций по кассе,

- ввод данных о движениях по лицевым счетам,

- обмен данными с казначейскими системами,

- анализ отчетов по лицевому счету,

- ввод данных авансовых отчетов,

- формирование отчетов по взаиморасчетам с подотчетными лицами,

- ввод данных о плановых назначениях и анализ исполнения плана ФХД.

3. Учет материальных запасов

- работа со справочником «Номенклатура»,

- ввод документов по поступлению, перемещению, списанию материальных запасов,

- формирование отчетов по учету материальных запасов,

- формирование инвентаризационных ведомостей и проведения инвентаризации.

4. Учет основных средств

- ввод документов по поступлению, перемещению, списанию основных средств,

- организации группового учета основных средств,

- начисление амортизации,

- формирование отчетов по основным средствам.

5. Взаиморасчеты с поставщиками и с покупателями, учет родительской платы и образовательных услуг.

- ввод операций по взаиморасчетам с поставщиками и покупателями,

- ведение списка детей,

- ввод документов по родительской плате,

- автоматическое создание квитанций,

- формирование отчетов по взаиморасчетам с контрагентами, родительской плате.

6. Подготовка регламентированной и налоговой отчетности.

- автоматическое закрытие и проверка счета 109.60,

- операции по закрытию года,

- проверка данных учета с помощью технологического анализа,

- формирование регламентированных отчетов и их,

- формирование налоговой отчетов,

- формирование регистров учета.

В курсе не рассматриваются особенности учета в казенных учреждениях, а также такие участки, как учет продуктов питания, учет образовательных услуг, бланков строгой отчетности, производство продукции, учет НДС, ведение учета по налогу на прибыль на служебных забалансовых счетах, настройка взаимодействия с другими информационными системами, администрирование системы.

социальных учреждений | Примеры и функции — видео и стенограмма урока

Основные социальные учреждения

Что такое социальное учреждение и определение социального учреждения ? Социальные институты в современном обществе направлены на создание структуры, хотя каждое общество может различаться по структуре этих социальных институтов. Например, в такой социалистической стране, как Китай, существует государственный контроль над другими социальными институтами. В капиталистических странах, таких как Америка, государственный контроль над определенными социальными институтами меньше, или контроль другой.

Большинство обществ имеют пять (5) ведущих социальных институтов:

- Семья

- Эконом

- Религия

- Образование

- Правительство или штат

Каждое социальное учреждение имеет разные цели и предписывает разные социальные роли. Учреждения имеют свои собственные культурные символы, сохранившиеся с течением времени. Например, образовательные учреждения, такие как университеты или школы, имеют свой собственный флаг, талисман и айдентику.Правительственные учреждения имеют свои собственные флаги, обычаи и процедуры, которым граждане следуют и которых придерживаются как часть своего союза.

Например, образовательные учреждения, такие как университеты или школы, имеют свой собственный флаг, талисман и айдентику.Правительственные учреждения имеют свои собственные флаги, обычаи и процедуры, которым граждане следуют и которых придерживаются как часть своего союза.

Общества по всему миру могут иметь различную иерархию социальных институтов, влияющих на их культуру и повседневную жизнь. В некоторых частях Соединенных Штатов есть свидетельства того, что религиозные институты влияют на их образовательные учреждения. Влияние проявляется в выборе учебной программы (чему можно и нельзя учить), социальных ожиданиях и даже доступных вариантах обучения.

Учащиеся в Соединенных Штатах будут иметь различный образовательный опыт в зависимости от того, где они живут, из-за:

- контроля местных государственных учреждений

- экономика района, в котором они живут

- существующие учебные заведения (частные, чартерные или религиозные школы)

Ниже приведены 5 основных социальных учреждений, примеры и их функции:

Семья

Семья учреждение обычно считается основным социальным институтом, а семья является основной ячейкой общества. Выполняется несколько функций, и это необходимо для выживания и благополучия.

Выполняется несколько функций, и это необходимо для выживания и благополучия.

Основными задачами семейных учреждений являются:

- Защита детей

- Воспитывайте детей с любовью

- Социализация детей с социальными навыками

- Обучение жизненным навыкам и тому, как действовать в обществе

С самого раннего возраста дети учатся социализации и навыкам в своих семьях. Эти семьи могут включать традиционные нуклеарные семьи, такие как двое гетеросексуальных родителей и детей, семьи из нескольких поколений, в которые входят бабушки и дедушки, смешанные семьи, в которых есть сводные родители/сводные братья и сестры, и однополые пары.Семьи могут состоять из биологических членов или приемных детей и членов расширенной семьи. Разнообразие семей выросло благодаря изменениям в обществе, обычаях и ожиданиях от других социальных институтов.

Обратите внимание на религиозные учреждения или правительственные/государственные учреждения, не все из которых признают однополые пары семьями или официально одобряют их браки. Изменения в правительственных/государственных учреждениях и законах изменили отношение граждан США к семьям. Это не обязательно то же самое во всем мире.

Изменения в правительственных/государственных учреждениях и законах изменили отношение граждан США к семьям. Это не обязательно то же самое во всем мире.

В частности, в более коллективных культурах, чем в индивидуалистических, например, в Соединенных Штатах, семья имеет значительное влияние, и люди избегают позорить семью или нарушать семейные нормы. Независимо от коллективного или индивидуалистического общества, выживание и поддержка семьи необходимы, поэтому для общества необходимы экономические институты.

Экономические институты

Экономические институты имеют две вещи, на которые они ссылаются в своей роли в обществе.Во-первых, в современных обществах определенные агентства, как правительственные/государственные, так и частные, отвечают за отслеживание данных и изучение экономического здоровья наций. Второй — это структуры, которые являются частью общества, например, банки, конкурентные рынки и права собственности.

Экономические институты работают в современном обществе для обеспечения производства, распределения и потребления товаров и услуг. Правительство/государственные учреждения также влияют на экономические системы.

Правительство/государственные учреждения также влияют на экономические системы.

Капиталисты полагаются на свободный рынок или подход невмешательства с минимальным вмешательством государства.Производство товаров и услуг основано на спросе и предложении, включая стоимость товаров и услуг. Социалистические экономические модели могли частично или полностью регулироваться и контролироваться правительством/государственным учреждением. Правительство/государство планирует экономическое производство товаров и услуг и может иметь строгие правила и ограничения, известные как плановая экономика.

Существуют экономические институты, например, в США; IRS (Служба внутренних доходов) отвечает за сбор налогов, а затем правительство/штат использует эти налоги для финансирования страны.Наряду с местными национальными экономическими институтами существуют всемирные экономические институты, такие как ВТО (Всемирная торговая организация) и МВФ (Международный валютный фонд). ВТО была создана как глобальная международная организация, занимающаяся правилами международной торговли между странами, главным образом для того, чтобы избежать торговых споров, прерывающих международную торговлю.

Страны и общества оцениваются по богатству их стран и общей экономике, но социальные институты поддерживают отдельных людей в обществе, а не только финансовую поддержку.Одним из таких социальных институтов является религия.

Религиозные учреждения

С ранней истории человечества религиозные верования давали ответы на неразрешимые вопросы и смысл жизни и смерти. По мере того, как общества менялись и переходили в современные общества, религиозные институты менялись, но сохраняли жизненно важную цель для многих сообществ и отдельных лиц.

Их функция в обществе обеспечивает стабильность и функционирование, включая единую систему верований, символов, норм и специфических ритуалов, направляющих человеческое поведение сообщества, принадлежащего религиозному учреждению.Часто принадлежность к религиозному учреждению объединяет отдельных людей и верующих в сообщество — даже внутри других сообществ. Например, человек может принадлежать к определенному религиозному учреждению и жить в большом городе, являющемся частью более крупной страны, со своими собственными социальными институтами, определяющими структуру и стабильность. Иногда эти убеждения могут даже конфликтовать.

Иногда эти убеждения могут даже конфликтовать.

Религиозные учреждения обычно имеют памятники культа, такие как церкви, храмы и мечети. Нормы и верования религиозных институтов должны следовать определенным правилам, чтобы их могли принять люди сообщества.В некоторых случаях, если последователи нарушают определенные нормы, они столкнутся с последствиями изгнания как изгоя. Религиозные институты в истории были мощной силой в обществе. В некоторых странах мира они все еще сохраняют свою власть над социальной жизнью и благополучием общества.

Часто религиозный институт является продолжением института семьи, потому что большинство людей следуют религиозным путем членов своей семьи и даже расширенной семьи.В некоторых странах, таких как Индия, религиозные институты или убеждения отдельных лиц и семей могут влиять на политику, возможности заработка или уровень жизни.

Хотя нормы и обычаи могут различаться, религиозные учреждения служат целям семей, отдельных лиц, а иногда и образовательных и государственных/государственных учреждений. Исторически сложилось так, что многие страны разрабатывали законы и нормы, основанные на религиозных убеждениях, и религиозные установки, находившиеся у власти, устанавливали правила, которым должны были следовать люди.В мире существует множество религий, включая христианство, буддизм, иудаизм, ислам и индуизм. Они предлагают различные практики и нормы для своих последователей.

Религиозные учреждения обеспечивают своим членам убеждения, ценности и общность. Некоторые религиозные институты переходят к другим институтам, таким как семья и образовательные учреждения.

Образовательные учреждения

Образовательные учреждения в современном обществе несут ответственность за систематическую передачу знаний, навыков и культурных ценностей.Эти институты обычно представляют собой формально организованные структуры, предсказуемые из поколения в поколение. Во всех странах мира есть некоторые образовательные учреждения, хотя системы различаются, как и убеждения и ценности.

Во всех странах мира есть некоторые образовательные учреждения, хотя системы различаются, как и убеждения и ценности.

Образовательные учреждения предоставляют возможности систематического подхода к изучению научных знаний, развитию навыков, приобретению ценностей и изучению коллективного сознания. Хотя освоение учебной программы (уроков) имеет важное значение, учащиеся также учатся взаимодействовать с другими сверстниками и учителями.Благодаря этому процессу обучения укрепляются утвержденные нормы и модели поведения сообщества. Их часто называют скрытой учебной программой. Школы как социальные институты подкрепляют или иногда противоречат семейным учениям других важных социальных институтов.

Образовательные учреждения различаются по географическим районам и сообществам. Например, учащиеся в Соединенных Штатах могут участвовать в государственном, частном, религиозном или даже домашнем обучении. Каждый тип школьного обучения является частью образовательного учреждения, но различается правилами, нормами, ценностями и тем, чему учат или не учат.

Большинство семей в Соединенных Штатах полагаются на образовательные учреждения для получения образования для своих детей. Им нужно куда-то отправлять детей, чтобы родители могли работать и участвовать в экономике, поскольку они считают, что это необходимо для будущего успеха.

Большинство учебных заведений не могут просто делать то, что они хотели бы делать в своих классах, потому что школы регулируются правительством/государственным учреждением.Образовательные учреждения в США имеют региональный Департамент образования на уровне штата. Существует Министерство образования США, отвечающее за все Соединенные Штаты. Они устанавливают правила и законы, касающиеся сертификации педагогов, предоставляемой учебной программы и других гарантий.

Государство

Государство или правительство, в зависимости от того, где вы проживаете в мире, являются влиятельными общественными институтами. Они проявляют свою власть над всеми другими обсуждаемыми социальными институтами.Например, в штате могут быть законы, регулирующие браки, разводы, усыновление и даже наследование имущества. Современное общество считает, что государственные структуры или государство необходимы для общества и являются важным социальным институтом.

Они проявляют свою власть над всеми другими обсуждаемыми социальными институтами.Например, в штате могут быть законы, регулирующие браки, разводы, усыновление и даже наследование имущества. Современное общество считает, что государственные структуры или государство необходимы для общества и являются важным социальным институтом.

Власть государства распространяется на все социальные институты, и нормы общества обычно формируют власть. Правительства или государства различаются по всему миру. Различают четыре основных типа правления: демократическое, авторитарное, монархическое и тоталитарное.Современные правительства, являющиеся демократией, охватывают людей, влияя на решения, цели и ожидания своего правительства. Они также могут изменять законы и политику, которые они хотели бы, чтобы их правительства применяли в обществе. Авторитарные правительства обычно имеют одного лидера или небольшую группу, и они не приветствуют никакого участия общественности в правительстве — это известно как диктатура.

Демократические формы правления относительно новы и приняты в современном обществе, но монархическая форма правления была принята в течение долгого времени.В монархии единственная «королевская» семья правит страной и сильно влияет на правительство.

Конфликт возникает, когда один социальный институт бросает вызов правительству или государству, а реформы или новые правила основаны на коллективных нормах и убеждениях.

Влияние социальных институтов

Социальные институты значимы с социологической точки зрения, поскольку они устанавливают ограничения и определяют принципы человеческого поведения.

Социальные институты помогают отдельным гражданам научиться вести себя в самых разных ситуациях, от того, что надеть на различные религиозные церемонии бракосочетания, до вождения в условиях дорожного движения и законов, которым они должны подчиняться.Одно изменение в одном социальном институте может иметь волновой эффект на другие институты. Например, юридическое признание однополых браков (правительство/государство) изменило семейные институты, образовательные учреждения и даже религиозные институты. Это изменение затронуло многих людей и их семьи, а также бросило вызов прежним нормам и традициям.

Это изменение затронуло многих людей и их семьи, а также бросило вызов прежним нормам и традициям.

Краткий обзор урока

Социальные институты представляют собой взаимосвязанные системы социальных норм и социальных ролей, которые организованы и обеспечивают модели поведения, способствующие удовлетворению основных социальных потребностей общества .Это пять основных социальных институтов, каждый со своими нормами и убеждениями, но все они взаимосвязаны. Некоторые социальные институты, такие как государство /правительство, имеют далеко идущую власть и влияние на другие социальные институты, такие как семья, образование , религиозные и даже экономические институты. Люди приветствуют социальные институты для обеспечения соблюдения и установления предсказуемых норм и правил для граждан в обществе.

Социальные институты: определение и примеры — видео и стенограмма урока

Экономика

Вы можете думать о экономическом институте как о шинах на велосипеде. Без них велосипед не поедет. В обществе без экономической системы передача материалов разрушилась бы. Экономика отвечает за управление тем, как общество производит и распределяет свои товары, услуги и ресурсы. В мире господствуют две экономические системы: капитализм и социализм. Оба они имеют одну и ту же цель, но структурированы по-разному. Это как пара гоночных шин и пара шин повышенной проходимости. Оба катятся, но делают это по-разному.

Без них велосипед не поедет. В обществе без экономической системы передача материалов разрушилась бы. Экономика отвечает за управление тем, как общество производит и распределяет свои товары, услуги и ресурсы. В мире господствуют две экономические системы: капитализм и социализм. Оба они имеют одну и ту же цель, но структурированы по-разному. Это как пара гоночных шин и пара шин повышенной проходимости. Оба катятся, но делают это по-разному.

Например, в Китае, социалистическом обществе, правительство контролирует управление своими товарами и ресурсами, при этом граждане практически ничего не говорят.В Соединенных Штатах Америки капиталистическое общество, предприятия и граждане контролируют большую часть материалов при некотором регулировании со стороны правительства.

Правительство

Правительственное учреждение разрабатывает и внедряет правила и решает, как управлять отношениями с другими обществами. Подобно рулю на велосипеде, он помогает решить, в каком направлении двигаться и как туда добраться. Четыре основных типа правительств во всем мире: демократия, авторитарность, монархия и тоталитаризм.У каждого разные взгляды на то, кто управляет правительством, а также на количество свобод и мнений, которые разрешено иметь гражданам.

Четыре основных типа правительств во всем мире: демократия, авторитарность, монархия и тоталитаризм.У каждого разные взгляды на то, кто управляет правительством, а также на количество свобод и мнений, которые разрешено иметь гражданам.

Например, в Соединенных Штатах Америки (демократическое правительство) мнения и свободы граждан уважаются и имеют важное значение для выбора того, кто управляет их правительством. В январе 2013 года президент Барак Обама был приведен к присяге на второй срок в результате голосования граждан.

Семья

Семейное учреждение служит для воспитания и социализации детей, передачи традиций поколений и обеспечения чувства принадлежности и идентичности.Точно так же, как подножка держит велосипед, семейная система создает подобную поддержку для отдельных людей. Например, британская королевская семья передала традиции поколений. Ценности и обычаи королевы Елизаветы передавались из поколения в поколение, как это видно на примере ее сына принца Чарльза и внука принца Уильяма.

Образование