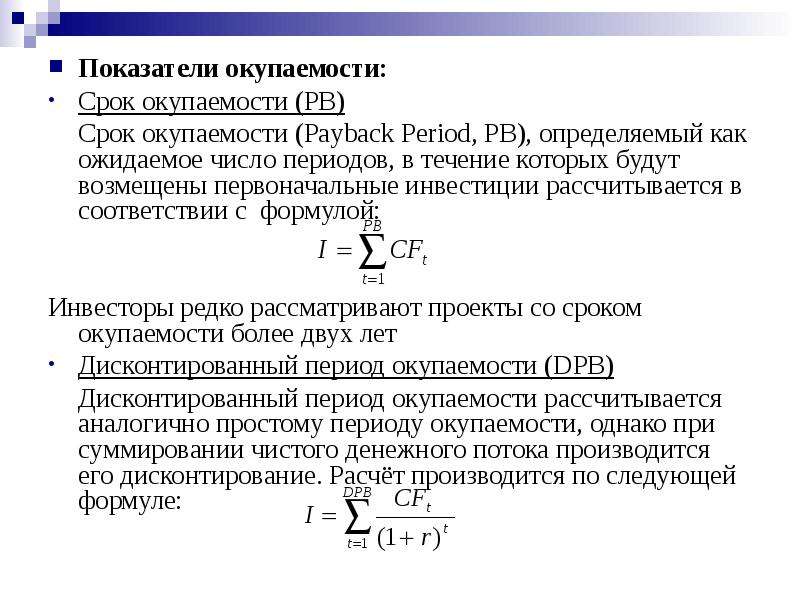

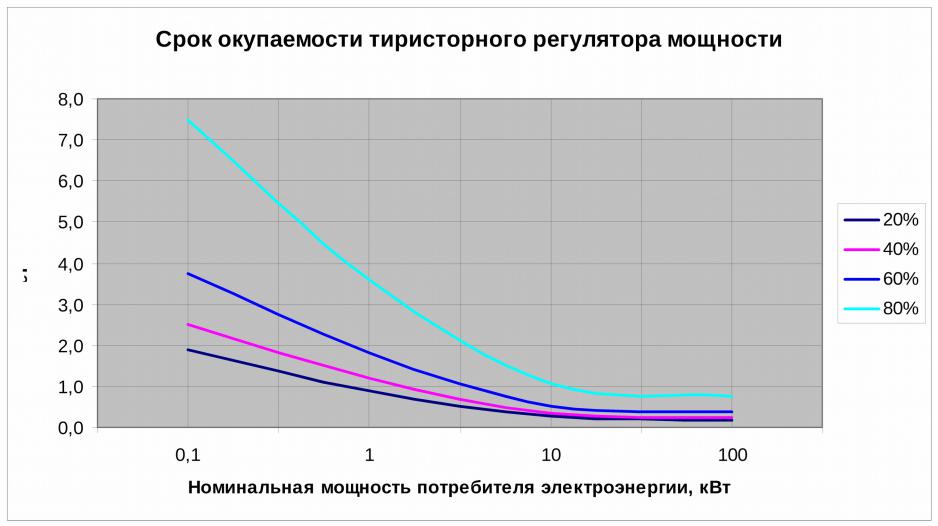

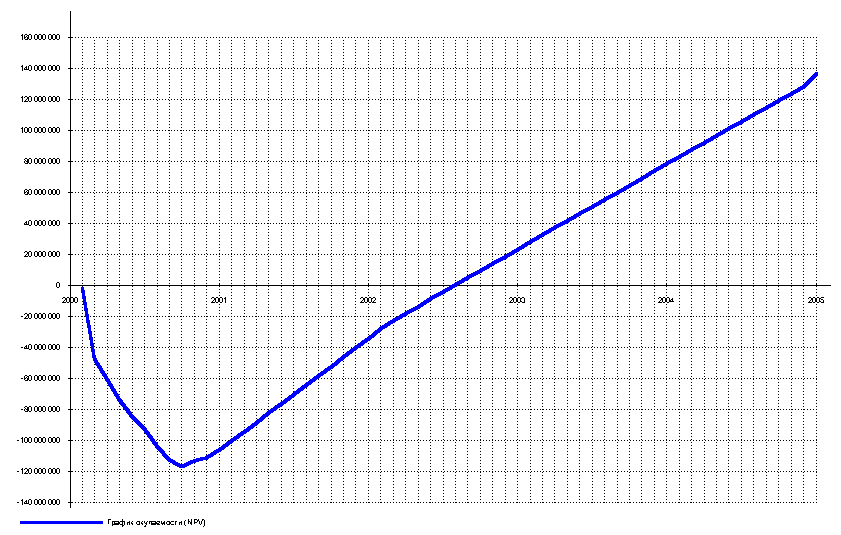

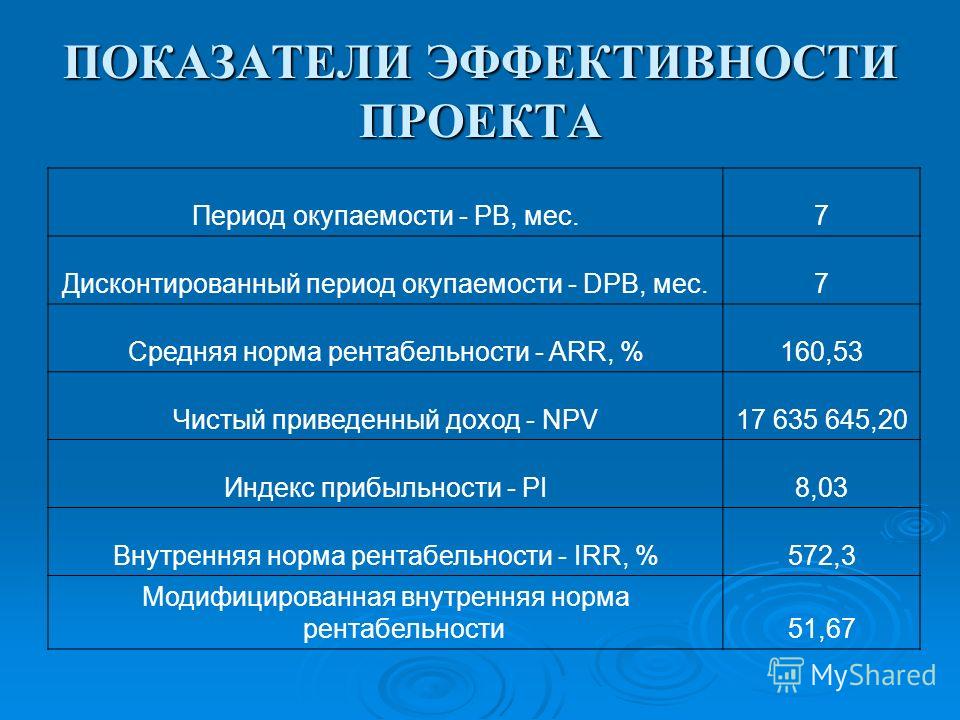

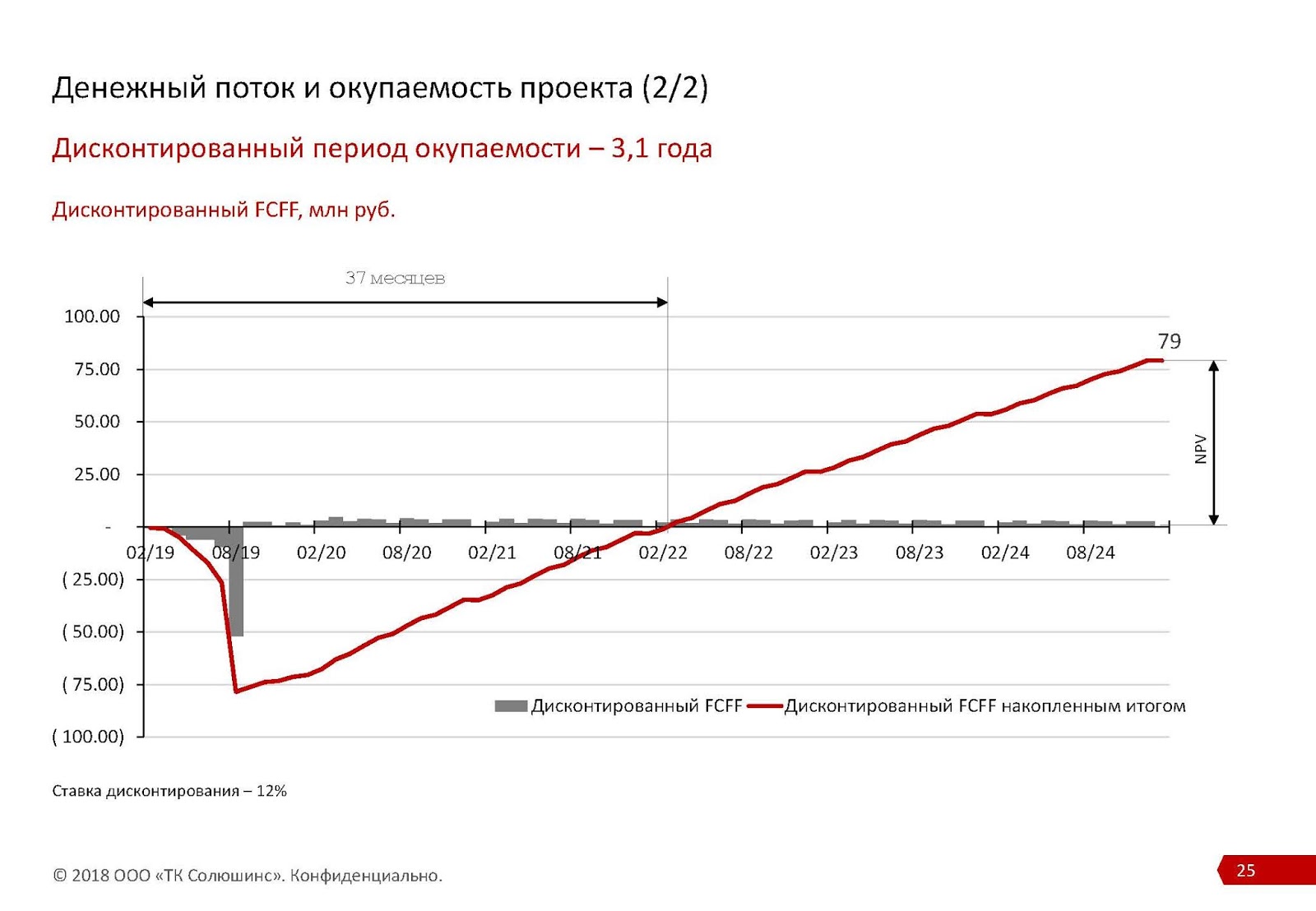

Pb период окупаемости: показатели и формулы расчета окупаемости

Новогоднее обращение Министра науки и высшего образования РФ Валерия Фалькова Дорогие друзья! Совсем скоро наступит самый волшебный, теплый, семейный праздник — Новый год. И у каждого из нас есть заветные планы и мечты. Все мы хотим, чтобы родные были здоровы, в семье царило согласие, дети радовали, и все в нашей жизни менялось только к лучшему. Под бой курантов мы, как в детстве, загадываем желания. Но уже точно знаем, что чудо не случается само по себе. Его можно совершить только личными достижениями, слаженной работой и стремлением реализовать самые смелые планы. В преддверии Нового года каждый вспоминает самые важные для него события, встречи, слова и поступки. |

Поздравление ректора НГАСУ (Сибстрин) Юрия Сколубовича с наступающим Новым годом! Дорогие преподаватели и сотрудники, студенты и аспиранты, выпускники, ветераны и партнеры Новосибирского государственного архитектурно-строительного университета (Сибстрин)! Примите самые теплые и сердечные поздравления с наступающим Новым годом и Рождеством! Провожая 2021 год, прежде всего, хочу выразить благодарность всему коллективу университета за хорошую работу и учебу, за успехи и достижения, за понимание и доверие. |

График работы университета в новогодние праздники Для студентов, профессорско-преподавательского состава и сотрудников университета в соответствии с приказами ректора НГАСУ (Сибстрин) № 177-о от 16.11.2020 г., № 170-о от 23.11.2021 г. устанавливаются выходные и праздничные дни с 31.12.2021 г. по 09.01.2022 г. Поздравляем коллектив НГАСУ (Сибстрин) с наступающим Новым годом! |

На ее призыв активно откликнулись студенты, магистранты, сотрудники и преподаватели НГАСУ (Сибстрин). Не остались в стороне творческие коллективы и студенческие объединения. Приятно удивили первокурсники своим массовым участием!

Выражаем всем огромную благодарность за принесенные сладости, школьные принадлежности, оригинальные развивающие игры, мягкие игрушки, а главное, за отзывчивость и небезразличие к детям из семей, попавшим в трудную ситуацию. Большое спасибо организаторам акции: Волонтерскому штабу НГАСУ (Сибстрин), Профкому студентов нашего университета и студенческому объединению «Сибстрин-ТВ».

На ее призыв активно откликнулись студенты, магистранты, сотрудники и преподаватели НГАСУ (Сибстрин). Не остались в стороне творческие коллективы и студенческие объединения. Приятно удивили первокурсники своим массовым участием!

Выражаем всем огромную благодарность за принесенные сладости, школьные принадлежности, оригинальные развивающие игры, мягкие игрушки, а главное, за отзывчивость и небезразличие к детям из семей, попавшим в трудную ситуацию. Большое спасибо организаторам акции: Волонтерскому штабу НГАСУ (Сибстрин), Профкому студентов нашего университета и студенческому объединению «Сибстрин-ТВ». |

|

11.2011 № 324-ФЗ «О бесплатной юридической помощи в Российской Федерации»

11.2011 № 324-ФЗ «О бесплатной юридической помощи в Российской Федерации»Методика расчёта, правила применения, положительные стороны и недостатки показателей чистой текущей стоимости (NPV), срока окупаемости (PB и D

Министерство образования и науки Российской Федерации

Федеральное государственное

бюджетное образовательное

высшего профессионального образования

Псковский государственный университет

Кафедра бухгалтерского учета и аудита

Контрольная работа

по дисциплине «Инвестиционный анализ»

на тему: «Методика расчёта, правила применения, положительные стороны и недостатки показателей чистой текущей стоимости (NPV), срока окупаемости (PB и DPB), учётной нормы рентабельности (ARR), внутренней нормы рентабельности (IRR), индекса рентабельности инвестиций (PI)»

Выполнил: Морозова А.

Шифр: 0461023

Группа: 1073-09С

Проверил: Кулакова Н.Г.

Псков

2012

Содержание

Введение…………………………………………………………

1.Теоретическая часть. Классификация

методов инвестиционного анализа……………………………………………………………

- 1. Методы анализа инвестиционных проектов………………………….4

- 2. 1. Статические методы. Срок окупаемости инвестиций (Payback Period — PP)………………………………………………………………….5

- 2. 2. Метод простой нормы прибыли (Accounting Rate of Return — ARR)……………………………………………………………………

……6 - 3. 1. Динамические методы. Чистая приведенная стоимость (NetPresentValue NPV)……………………………..………………………7

- 3. 2. Метод расчета чистой терминальной стоимости (Net Terminal Value – NTV)………………………………………………………………10

- 3. 3. Индекс рентабельности проекта (Profitability Index — PI)…………11

- 3.

4. Внутренняя норма прибыли инвестиций (Internal Rate of Return — IRR)……………………………………………………………………

4. Внутренняя норма прибыли инвестиций (Internal Rate of Return — IRR)…………………………………………………………………………12 - 3. 5. Модифицированная внутренняя норма доходности (Modified Internal Rate of Return – MIRR)…………………………………………..17

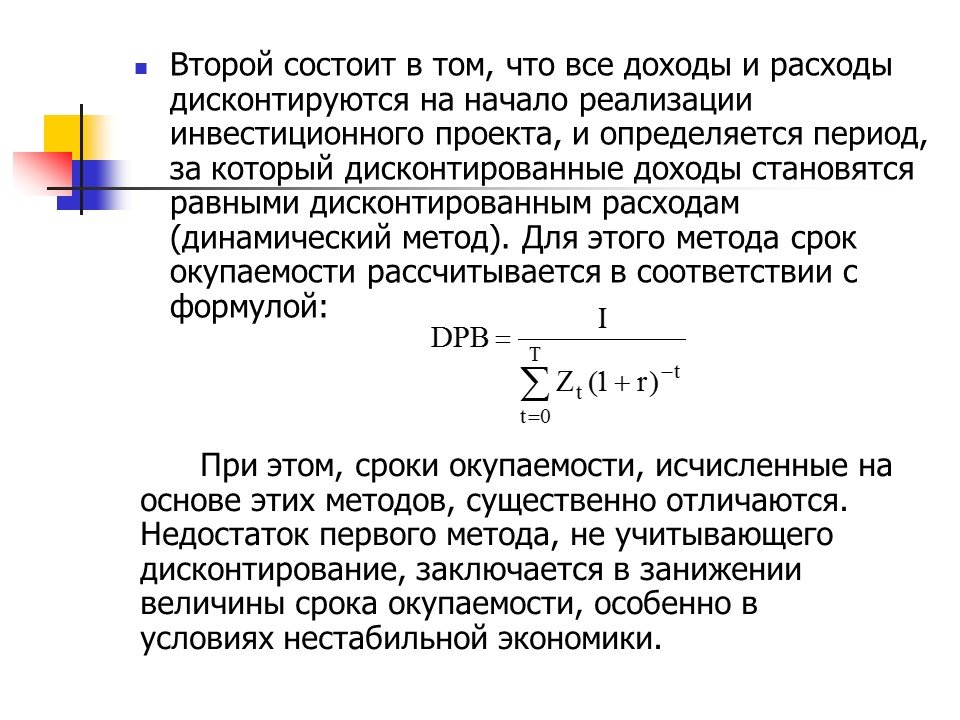

- 3. 6. Дисконтированный срок окупаемости инвестиций (Discounted Payback Period — DPP)……………………………………………………..18

- 4. Анализ инвестиционных проектов в условиях инфляции и риска….19

4. Внутренняя норма прибыли инвестиций (Internal Rate of Return — IRR)……………………………………………………………………

4. Внутренняя норма прибыли инвестиций (Internal Rate of Return — IRR)……………………………………………………………………Заключение……………………………………………………

Практическая часть…..………………………

Список литературы…………………………………

Введение

Инвестиционная деятельность

в той или иной степени присуща

любому предприятию. Она представляет

собой один из наиболее важных аспектов

функционирования любой коммерческой

организации. Причинами, обуславливающими

необходимость инвестиций, являются

обновление имеющейся материально-

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Для того чтобы сделать

правильный анализ эффективности намечаемых

капиталовложений, необходимо учесть

множество факторов, и это наиболее

важная вещь, которую должен делать

финансовый менеджер. Главным направлением

предварительного анализа является

определение показателей

В связи с вышеизложенным, в работе будут рассмотрены следующие вопросы:

¨ основные принципы, положенные в основу анализа инвестиционных проектов;

¨ критерии принятия инвестиционного решения;

¨ критерии оценки экономической эффективности инвестиционных проектов;

¨ этапы инвестиционного анализа;

¨ методы оценки

инвестиционных проектов.

1. Классификация

методов инвестиционного

- 1. Методы анализа инвестиционных проектов

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: динамические (учитывающие фактор времени) и статические (учетные).

Таблица 1.

Наиболее важным из статических методов является «срок окупаемости», который показывает ликвидность данного проекта. Недостатком статических методов является отсутствие учета фактора времени.

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто

называют дисконтными, поскольку они базируются

на определении современной величины

(т. е. на дисконтировании) денежных потоков,

связанных с реализацией инвестиционного

проекта.

е. на дисконтировании) денежных потоков,

связанных с реализацией инвестиционного

проекта.

При этом делаются следующие допущения:

• потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

• определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являютсяинфляция и риск.

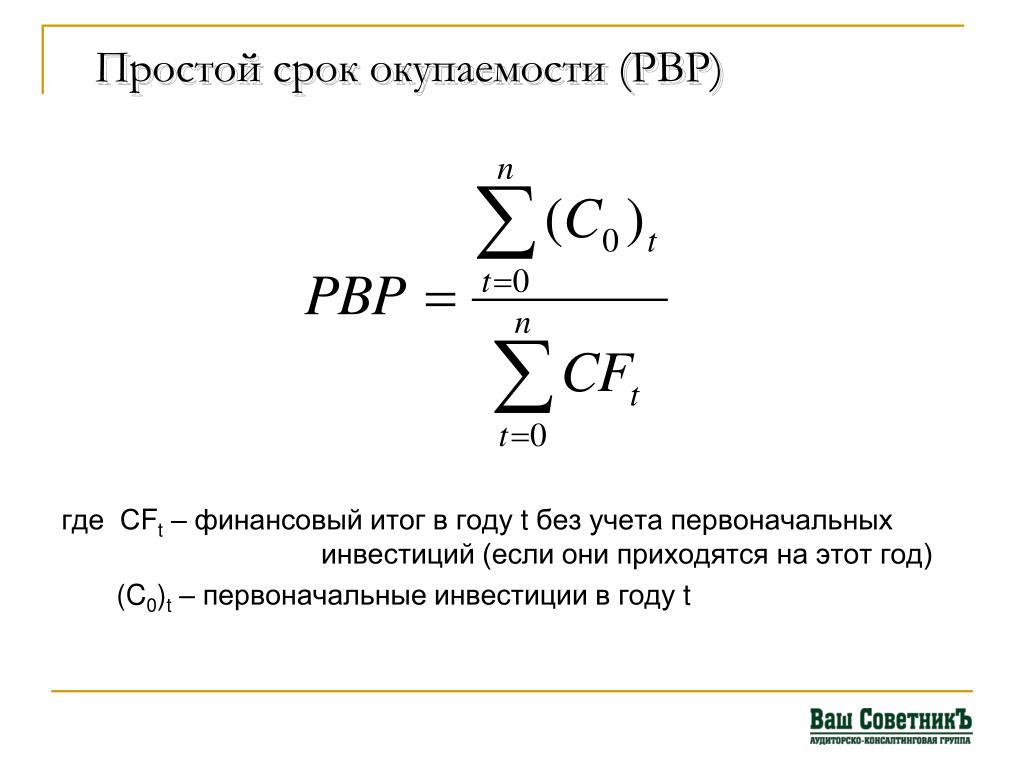

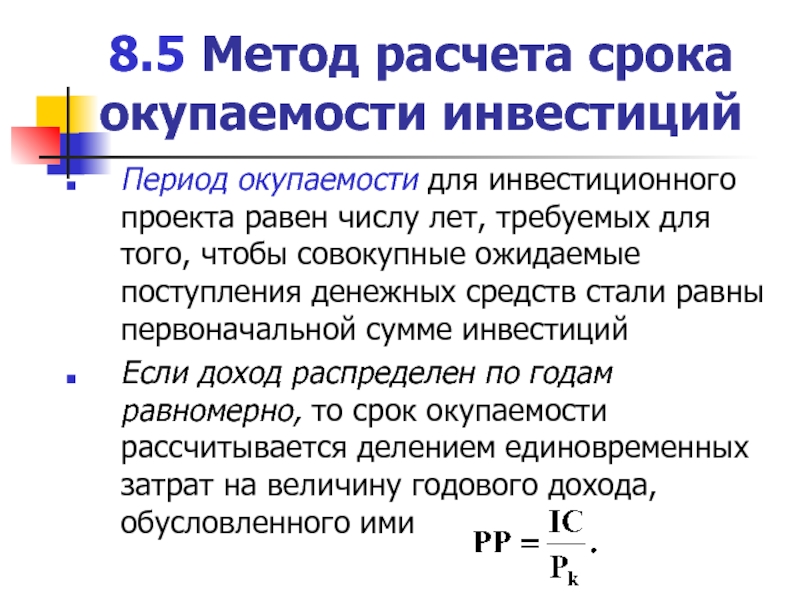

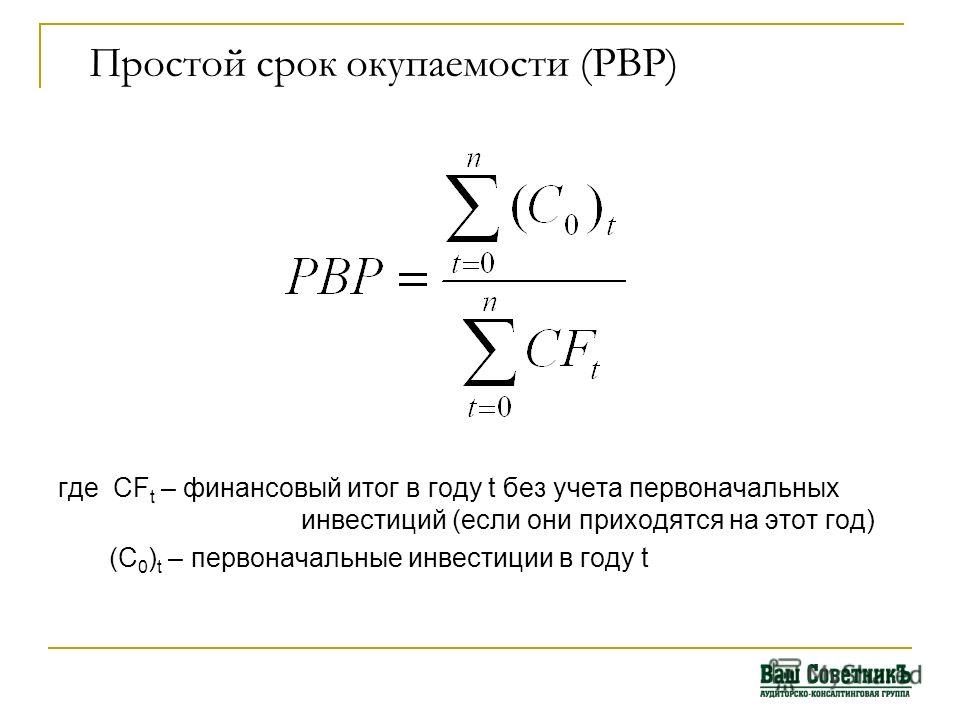

1.2. 1. Статические методы. Срок окупаемости инвестиций (Payback Period — PP)

Этот метод — один из самых

простых и широко распространен

в мировой практике, не предполагает

временной упорядоченности

Он состоит в вычислении

количества лет, необходимых для

полного возмещения первоначальных

затрат, т. е. определяется момент, когда

денежный поток доходов сравняется

с суммой денежных потоков затрат.

Отбираются проекты с наименьшими

сроками окупаемости. Алгоритм расчета

срока окупаемости (РР) зависит от

равномерности распределения

е. определяется момент, когда

денежный поток доходов сравняется

с суммой денежных потоков затрат.

Отбираются проекты с наименьшими

сроками окупаемости. Алгоритм расчета

срока окупаемости (РР) зависит от

равномерности распределения

РР = n , при котором CFt> IC, где: CFt — чистый денежный поток доходов,IC — сумма денежных потоков затрат

Показатель срока окупаемости

инвестиций очень прост в расчетах,

вместе с тем он имеет ряд недостатков,

которые необходимо учитывать в

анализе.

Во-первых, он игнорирует денежные поступления после истечения срока окупаемости проекта.

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Он не учитывает возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

В то же время, этот метод позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект.

1.2. 2. Метод простой нормы прибыли (Accounting Rate of Return — ARR)

При использовании этого

метода средняя за период жизни проекта

чистая бухгалтерская прибыль

Метод прост для понимания и включает несложные вычисления, благодаря чему может быть использован для быстрой отбраковки проектов. Однако существенным недостатком является то, что игнорируется неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую простую бухгалтерскую норму прибыли, но разные величины средних инвестиций.

ARR = , где Pб — чистая бухгалтерская прибыль от проекта IC — инвестиции

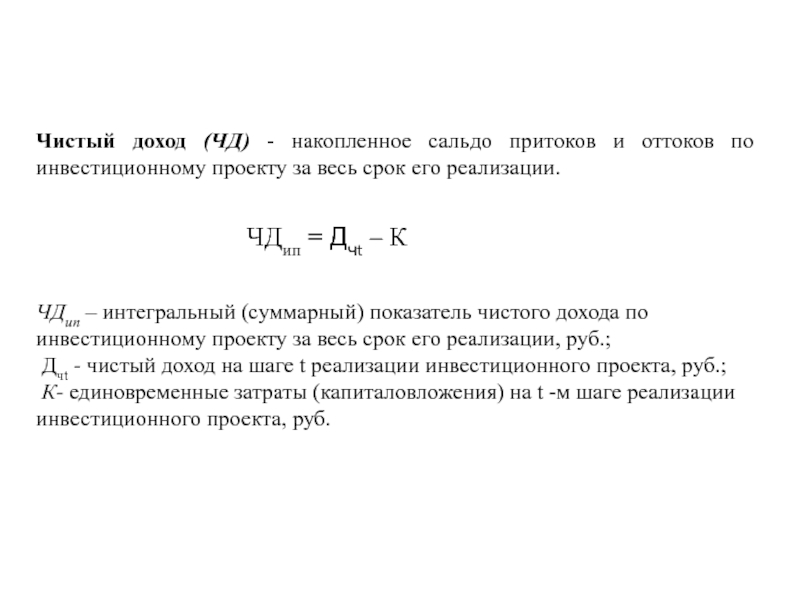

1. 3. 1.Динамические методы. Чистая приведенная стоимость (NetPresentValue — NPV)

Этот критерий оценки инвестиций

относится к группе методов дисконтирования

денежных потоков или DCF-методов.

Он основан на сопоставлении величины

инвестиционных затрат (IC) и общей суммы

скорректированных во времени будущих

денежных поступлений, генерируемых ею

в течение прогнозируемого срока. показывает,

удовлетворяет или нет проект принятой

норме дисконта.

показывает,

удовлетворяет или нет проект принятой

норме дисконта.

Пусть I0 —сумма первоначальных затрат, т.е. сумма инвестиций на начало

проекта;

PV —современная стоимость денежного потока на протяжении экономической жизни проекта. Тогда чистая современная стоимость равна:

NPV = PV -Iо

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

,

где: r — норма дисконта; n — число периодов реализации проекта;

CFt — чистый поток платежей в периоде

t. т.о.,

Если рассчитанная таким

образом чистая современная стоимость

потока платежей имеет положительный

знак (NPV > 0), это означает,

что в течение своей экономической жизни

проект возместит первоначальные затраты

/о, обеспечит получение прибыли согласно

заданному стандарту r, а также ее некоторый

резерв, равный NPV. Отрицательная

величина NPV показывает,

что заданная норма прибыли не обеспечивается

и проект убыточен. При NPV == 0 проект

только окупает произведенные затраты,

но не приносит дохода. Однако проект с

NPV=0 имеет все же дополнительный аргумент

в свою пользу – в случае реализации проекта

объемы производства возрастут, т.е. компания

увеличится в масштабах (что нередко рассматривается

как положительная тенденция).

При NPV == 0 проект

только окупает произведенные затраты,

но не приносит дохода. Однако проект с

NPV=0 имеет все же дополнительный аргумент

в свою пользу – в случае реализации проекта

объемы производства возрастут, т.е. компания

увеличится в масштабах (что нередко рассматривается

как положительная тенденция).

Общее правило NPV:если NPV > 0, то проект принимается, иначе его следует отклонить.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

где i — прогнозируемый средний уровень инфляции.

С учетом вышеизложенного формула расчета NPV для общего случая примет вид:

Расчет с помощью приведенных

формул вручную достаточно трудоемок,

поэтому для удобства применения

этого и других методов, основанных

на дисконтированных оценках, разработаны

специальные финансовые таблицы, в

которых табулированы значения сложных

процентов, дисконтирующих множителей,

дисконтированного значения денежной

единицы и т. п. в зависимости от временного

интервала и значения ставки дисконтирования.

п. в зависимости от временного

интервала и значения ставки дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

На практике после определения

показателей эффективности

Являясь абсолютным показателем,

NPV обладает важнейшим свойством – свойством

аддивности, т. е. NPV различных проектов

можно суммировать. К числу других важнейших

свойств этого критерия следует отнести

более реалистические предположения о

ставке реинвестирования поступающих

средств. (В методе NPV неявно предполагается,

что средства, поступающие от реализации

проекта, реинвестируются по заданной

норме дисконта r.)

е. NPV различных проектов

можно суммировать. К числу других важнейших

свойств этого критерия следует отнести

более реалистические предположения о

ставке реинвестирования поступающих

средств. (В методе NPV неявно предполагается,

что средства, поступающие от реализации

проекта, реинвестируются по заданной

норме дисконта r.)

Использование критерия NPV теоретически

обоснованно, и в целом он считается наиболее

корректным измерителем эффективности

инвестиций. Вместе с тем он имеет свои

недостатки. Например, NPV не является абсолютно

верным критерием при: а) выборе между

проектом с большими первоначальными

издержками и проектом с меньшими первоначальными

издержками при одинаковой величине чистых

настоящих стоимостей; б) выборе между

проектом с большей чистой настоящей стоимостью

и длительным периодом окупаемости и проектом

с меньшей чистой настоящей стоимостью

и коротким периодом окупаемости. т.е.

метод NPV не позволяет судить о пороге

рентабельности и запасе финансовой прочности

проекта.

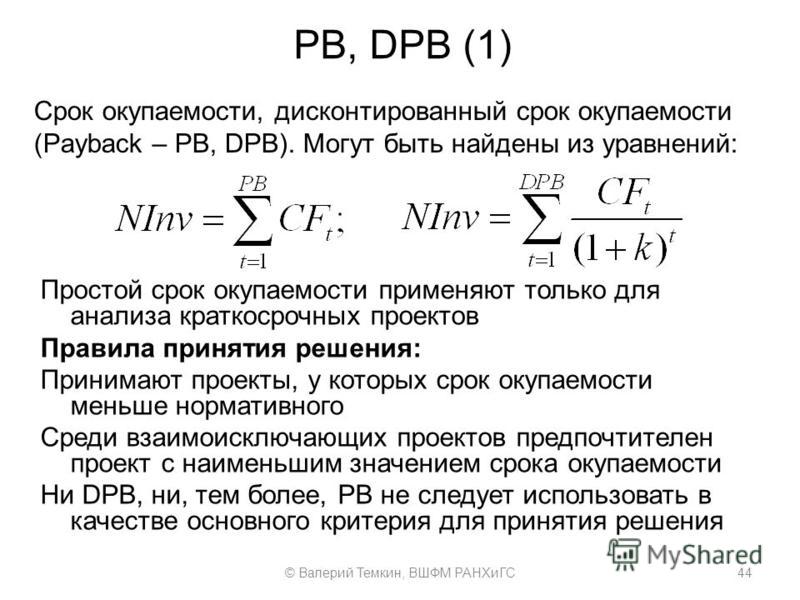

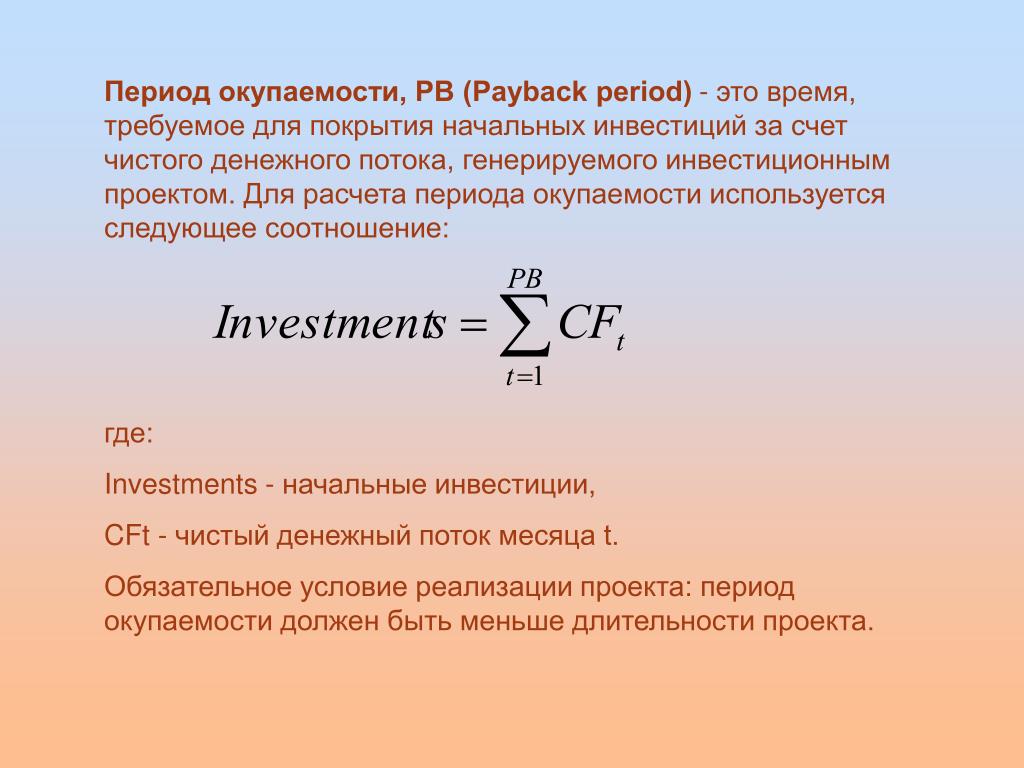

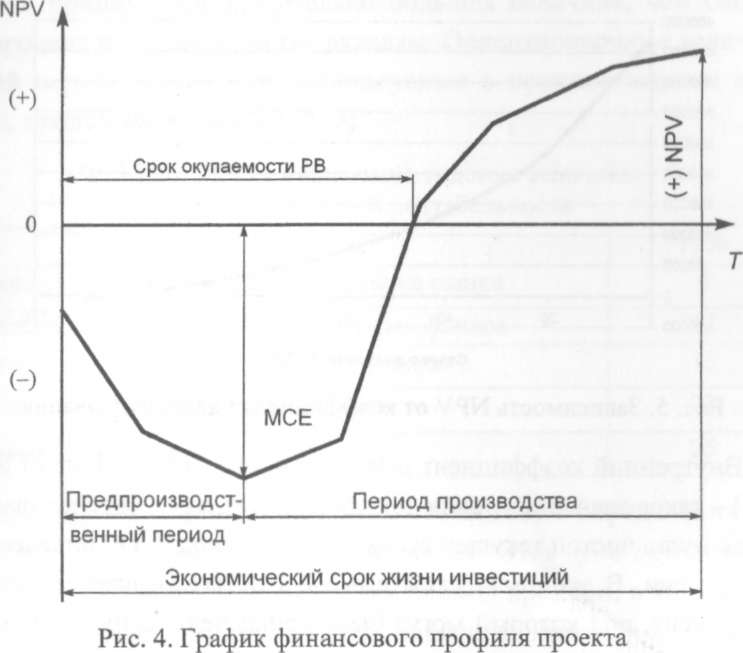

Срок окупаемости — обзор

Срок окупаемости

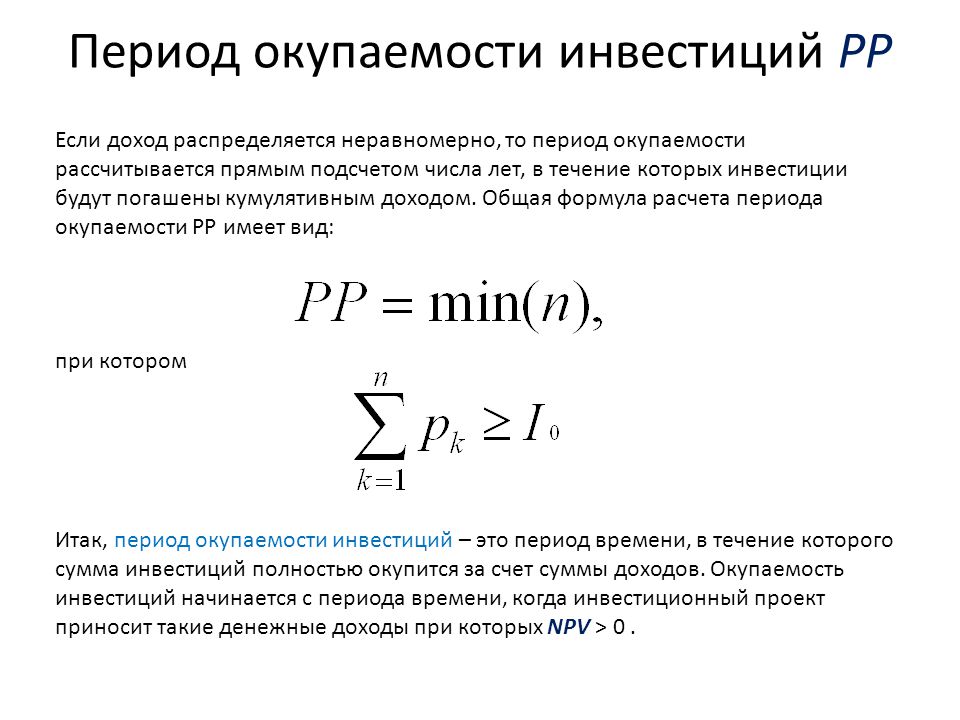

Срок окупаемости инвестиций — это мера того, сколько времени требуется для безубыточности затрат на эти инвестиции. Другими словами, сколько недель, месяцев или лет требуется, чтобы заработать инвестиционный капитал для проекта или части оборудования?

Очевидно, что проекты с самой быстрой окупаемостью очень привлекательны. Методика определения периода окупаемости снова лежит в пределах приведенной стоимости; однако вместо решения уравнения приведенной стоимости для приведенной стоимости денежные потоки затрат и выгод во времени разделяются.

Во-первых, ожидаемые выгоды и затраты проекта заносятся в таблицу для каждого года жизни проекта. Эти значения преобразуются в приведенные значения с использованием уравнения приведенной стоимости с учетом ставки дисконтирования фирмы в качестве коэффициента дисконтирования. Наконец, совокупная сумма выгод (по приведенной стоимости) и совокупная сумма затрат (по приведенной стоимости) сравниваются по годам. В тот момент времени, когда совокупная приведенная стоимость выгод начинает превышать совокупную приведенную стоимость затрат, проект достигает периода окупаемости.Затем ранжирование проектов становится вопросом выбора проектов с наименьшим периодом окупаемости.

В тот момент времени, когда совокупная приведенная стоимость выгод начинает превышать совокупную приведенную стоимость затрат, проект достигает периода окупаемости.Затем ранжирование проектов становится вопросом выбора проектов с наименьшим периодом окупаемости.

Несмотря на простоту этого подхода, при выборе проектов P2 на основе минимального стандартного срока окупаемости существуют опасности. Например, поскольку поток выгод P2 может простираться далеко в будущее, дисконтирование делает период его окупаемости очень длительным. Еще одна опасность заключается в том, что самые высокие затраты и выгоды, связанные со многими экологическими проектами, как правило, связаны с катастрофическими неудачами, которые также происходят далеко в будущем.Поскольку анализ периода окупаемости прекращается, когда выгоды и затраты равны, доминируют проекты с самым быстрым положительным денежным потоком. Следовательно, для проекта P2 с высокой ставкой дисконтирования долгосрочные затраты и выгоды могут быть так далеко в будущем, что они даже не учитываются при анализе. По сути, важность расчета стоимости жизненного цикла теряется при использовании стандарта минимального времени окупаемости, потому что он учитывает затраты и выгоды только до точки, где они уравновешиваются, а не рассматривает их на протяжении всего жизненного цикла проекта.

По сути, важность расчета стоимости жизненного цикла теряется при использовании стандарта минимального времени окупаемости, потому что он учитывает затраты и выгоды только до точки, где они уравновешиваются, а не рассматривает их на протяжении всего жизненного цикла проекта.

Период окупаемости инвестиции лучше всего использовать в качестве проверочного расчета между вариантами. Это дает инвестору первый шанс решить, стоит ли конкретная инвестиция изучить более подробно или может обеспечить относительный рейтинг альтернатив с точки зрения вариантов окупаемости.

Метрика периода окупаемости определена, рассчитана. Более короткий PB Предпочтительно

Домой > Энциклопедия > п > Период окупаемостиЧто такое срок окупаемости?

Выбирая между потенциальными инвестициями, при прочих равных условиях аналитики отдают предпочтение той, которая имеет более короткий срок окупаемости.

Период окупаемости (PB) — это финансовая метрика для анализа денежных потоков, отвечающая на следующие вопросы:

- Сколько времени нужно, чтобы инвестиции или действия окупились?

- Когда поступающие доходы начинают покрывать инвестиционные затраты?

- Через какое время инвестиции станут прибыльными?

Ответом на такие вопросы является мера времени — периода окупаемости. Период окупаемости инвестиций — это время, необходимое для того, чтобы «кумулятивная прибыль» сравнялась с «кумулятивными затратами».Другими словами, период окупаемости является точкой безубыточности в раз . Расчетный результат PB обычно отображается в десятичных годах, например:

Период окупаемости инвестиций — это время, необходимое для того, чтобы «кумулятивная прибыль» сравнялась с «кумулятивными затратами».Другими словами, период окупаемости является точкой безубыточности в раз . Расчетный результат PB обычно отображается в десятичных годах, например:

Срок окупаемости = 2,5 года

Деловые люди, предпринимающие дорогостоящие действия, которые они рассматривают в основном как инвестиции в бизнес, серьезно заинтересованы в том, чтобы знать ПБ как можно точнее. На самом деле, финансовые служащие иногда оговаривают максимальный PB, который они примут, с такими заявлениями: «Мы не будем финансировать действия или инвестиции, срок окупаемости которых равен 3.0 лет и более.»

Как и другие показатели денежных потоков, период окупаемости использует «инвестиционный взгляд» на поток денежных средств, который следует за инвестицией или действием. Другие «метрики» с точки зрения инвестиций включают чистую текущую стоимость NPV, внутреннюю норму прибыли IRR и рентабельность инвестиций ROI. Каждая метрика так или иначе сравнивает ожидаемые затраты с ожидаемой прибылью.

Каждая метрика так или иначе сравнивает ожидаемые затраты с ожидаемой прибылью.

Когда мы достигнем безубыточности? Точка безубыточности как период времени

Когда начинается новый бизнес, владельцы, инвесторы и сотрудники задаются одним фундаментальным вопросом: когда бизнес станет безубыточным? То есть, когда мы начинаем получать прибыль? Период окупаемости – это время , необходимое для возврата инвестиций для покрытия инвестиционных затрат.Анализ окупаемости не рассматривает проданные единицы, а вместо этого рассматривает время и величины притока и оттока денежных средств. Таким образом, результат окупаемости показывает — или измеряет — «точку безубыточности» во времени.

Точка безубыточности как единица объема

Обратите внимание, что деловые люди также используют похожее, но другое понятие, точку безубыточности в объеме бизнеса или проданных единиц. Эта точка безубыточности представляет собой единицу объема, которая уравновешивает общие затраты с общей прибылью. Для аналитика безубыточность в «объеме» — это количество Q , для которого отток денежных средств точно равен притоку денежных средств. Таким образом, при безубыточном количестве чистый денежный поток равен нулю.

Для аналитика безубыточность в «объеме» — это количество Q , для которого отток денежных средств точно равен притоку денежных средств. Таким образом, при безубыточном количестве чистый денежный поток равен нулю.

Подробнее о расчете безубыточного объема см. в статье Анализ безубыточности.

Период окупаемости и объем безубыточности в бизнес-стартапах

Деловым людям, начинающим новый бизнес, особенно важно понимать оба вида точек безубыточности: период окупаемости (время безубыточности) и объем единицы безубыточности.Они должны иметь в виду и то, и другое, потому что стартапы обычно теряют деньги некоторое время, прежде чем стать прибыльными. Однако существует предел времени, в течение которого владельцы могут терпеть убытки. Поэтому перед запуском нового бизнеса они очень заинтересованы в том, чтобы узнать вероятный период окупаемости. Решение о создании компании может зависеть от мнения владельцев о времени и расходах, необходимых для достижения окупаемости.

Объяснение периода окупаемости в контексте

Разделы ниже определяют и иллюстрируют Период окупаемости в контексте с соответствующими терминами и понятиями из бизнес-анализа, инвестиционного анализа и управления денежными потоками, фокусируясь на трех темах:

- Во-первых, характер концепции «Окупаемость», в том числе окупаемость во времени и окупаемость в объеме бизнеса.

- Во-вторых, расчет и значение показателя окупаемости денежного потока.

- В-третьих, математическая основа расчета Окупаемости.

- В-четвертых, интерпретация результатов расчета окупаемости и распространенные неправильные интерпретации показателей окупаемости

Содержимое

Связанные темы

- Точка безубыточности, даже объем бизнеса. См. Безубыточность.

- Показатели денежного потока, включая NPV, IRR, ROI и окупаемость. См. Финансовые показатели.

- Объяснение и измерение денежного потока. См. Денежный поток.

Почему более короткий ПБ предпочтительнее ПБ?

Как период окупаемости связан с риском?

При прочих равных условиях инвестиции, которые окупаются за более короткое время, считаются лучшим выбором. Деловые люди предпочитают более короткий период, потому что:

- Инвестор быстрее окупает инвестиционные затраты. И средства снова доступны для дальнейшего использования.

- Большинство людей считают более короткий период окупаемости менее рискованным.

Аналитики часто предполагают, что чем больше времени требуется для возврата средств, тем более неопределенна положительная доходность. По этой причине они иногда рассматривают период окупаемости как меру риска или, по крайней мере, связанный с риском критерий, который необходимо выполнить, прежде чем тратить средства. Например, компания может принять решение не предпринимать значительных расходов, которые не окупятся, скажем, через три года.

Объяснение и расчет периода окупаемости

Примеры расчетов

В качестве примера рассмотрим пятилетнюю инвестицию, последствия для денежных потоков которой показаны в таблице ниже.Основными цифрами для расчета периода окупаемости являются притоки и оттоки денежных средств в результате деятельности: отток денежных средств в размере 800 долларов в год1. Еще один расход в размере 150 долл. США приходится на год 2. В годы с 3 по 5 затраты отсутствуют.

Из этих цифр аналитик создает два набора чисел денежных потоков для использования в расчетах (две нижние строки таблицы):

- Чистый денежный поток

Чистый приток и отток денежных средств за каждый год. - Совокупный денежный поток

Сумма всех притоков и оттоков денежных средств за все предыдущие годы и текущий год.

| Ожидаемый денежный поток | года 1 | год 2 | года 3 | года 4 | года 5 | года 5 |

|---|---|---|---|---|---|---|

| наличными наличными | 300 | 300 | 300169 | 300 | ||

| Отток денежных средств | -800 | -150 | 0 | 9 | 0 | 9|

| Чистый денежный поток | -500 | 150 | 300 | 300169 | 300166 | |

| Накопленный CF | –500 | –350 | –50 | 250 | 550 |

Расчет периода окупаемости

В какой момент времени инвестиции становятся безубыточными? Сначала посмотрите на «кумулятивный» денежный поток внизу, и станет ясно, что окупаемость произойдет где-то в 4-м году. Мы знаем, что это происходит в 4-м году, потому что совокупный денежный поток отрицателен в конце 3-го года и больше нуля в конце 4-го года. Но где именно происходит событие безубыточности в 4-м году? Приблизительный ответ появляется на графике, показывающем PB как момент времени, когда совокупный денежный поток переходит от отрицательного к положительному:

Мы знаем, что это происходит в 4-м году, потому что совокупный денежный поток отрицателен в конце 3-го года и больше нуля в конце 4-го года. Но где именно происходит событие безубыточности в 4-м году? Приблизительный ответ появляется на графике, показывающем PB как момент времени, когда совокупный денежный поток переходит от отрицательного к положительному:

В действительности безубыточность может наступить в любое время года 4 в момент, когда совокупный денежный поток становится равным 0. Однако, если у аналитика есть только данные о годовом денежном потоке (как в этом примере) и нет дополнительной информации о том, когда денежный поток появляется в течение года 4, аналитик должен предположить, что денежные потоки года происходят равномерно в течение года.

В этом случае аналитик должен оценить срок окупаемости с помощью интерполяции, как это показано в примерах и здесь, и в следующем разделе. Предположение о том, что денежный поток распределяется равномерно в течение каждого года, объясняет прямые линии между точками данных на конец года, приведенными выше.

Используя приведенные выше данные в таблице, когда совокупный денежный поток достигает 0 в 4-м году, PB рассчитывается следующим образом;

Срок окупаемости = Y + ( A / B ), где

Y = количество лет до года окупаемости.В примере Y = 3,0 года.

A = Общая сумма, подлежащая выплате в начале безубыточного года. Эта сумма обнуляет совокупный денежный поток. В примере A = 50 долларов США. В примере A = 50 долларов США.

B = Общий (чистый) приток денежных средств за весь год окупаемости. В примере B = 300.

Например,

Срок окупаемости = 3+ (50) / (300)

= 3 + 1/6 = 3,17 лет

Короче говоря, PB, рассчитанный таким образом, представляет собой интерполированную оценку между двумя конечными точками периода (между концом 3-го года и концом 4-го года).Интерполяция была необходима, потому что единственными цифрами, с которыми нам приходится работать, являются цифры годового денежного потока.

Математика периода окупаемости

Расчетные примеры

Инструкции по периоду окупаемости в предыдущем разделе легко понять, потому что они описывают простыми словесными терминами суммы, которые нужно добавить или разделить. Однако когда аналитик пытается встроить эти инструкции в формулу электронной таблицы, реализация становится несколько громоздкой. В любом случае программисту электронных таблиц необходимо хотя бы простое понимание величин, которые необходимо идентифицировать и использовать для расчета PB.

Снова рассмотрим кривую кумулятивного денежного потока (например, приведенную выше для табличного примера). На приведенном ниже графике показаны годы безубыточности (здесь — год 4) и год до этого (год 3).

Используя простые принципы планиметрии, можно показать, что два отношения на приведенном выше рисунке эквивалентны:

| А | / | Б | = С / 1,0

Эта дробь, C, плюс количество целых лет до года окупаемости (Y), равно PB:

Срок окупаемости = Y + C

Внедрение метрики PB в электронную таблицу требует, чтобы аналитик имел доступ к отдельным годовым показателям как чистого денежного потока, так и совокупного денежного потока (последние две строки таблицы выше). Программист строит логические тесты (выражения «ЕСЛИ» в Microsoft Excel), чтобы найти первый год положительного совокупного денежного потока. Затем, когда известен год окупаемости, в расчетах используются как годовые, так и совокупные денежные потоки из года безубыточности и за год до этого, чтобы вычислить длины отрезков линии A и B на диаграмме выше. (См. Financial Metrics Pro для рабочих примеров).

Программист строит логические тесты (выражения «ЕСЛИ» в Microsoft Excel), чтобы найти первый год положительного совокупного денежного потока. Затем, когда известен год окупаемости, в расчетах используются как годовые, так и совокупные денежные потоки из года безубыточности и за год до этого, чтобы вычислить длины отрезков линии A и B на диаграмме выше. (См. Financial Metrics Pro для рабочих примеров).

Важные соображения для показателей периода окупаемости

Возможны ли несколько периодов PB? Где находится «ПБ Блинд»?

Срок окупаемости — привлекательная метрика, поскольку ее значение легко понять.Тем не менее, вот некоторые моменты, которые следует учитывать при использовании периода окупаемости:

- Аналитик не может рассчитать PB, если положительный приток денежных средств в конечном итоге не перевешивает отток денежных средств. Вот почему эта метрика малопригодна при использовании с чисто экономическим обоснованием «только затрат» или анализом стоимости владения.

- Для данного денежного потока может быть более одного периода окупаемости. Примеры PB, такие как приведенный выше, обычно показывают, что совокупный денежный поток постоянно увеличивается.Однако в реальных результатах денежных потоков «кумулятивный» денежный поток может уменьшаться или увеличиваться от периода к периоду. Когда «кумулятивный» денежный поток положителен в один период, но снова становится «отрицательным» в следующем, может быть более одной точки безубыточности во времени.

- Показатель PB сам по себе ничего не говорит о денежных потоках, возникающих после того, как «кумулятивный» денежный поток впервые достигает 0. Одна инвестиция может иметь более короткий PB, чем другая, но последняя может со временем увеличить совокупный денежный поток.

- При расчете окупаемости обычно не учитывается временная стоимость денег (в смысле дисконтирования).

Марти Шмидт

Solution Matrix Limited ® 292 Newbury St Бостон MA 02115 США

Телефон +1. 617.430.5307 • Контактная форма • Политика конфиденциальности • О нас • Карта сайта

617.430.5307 • Контактная форма • Политика конфиденциальности • О нас • Карта сайта

Условия предоставления услуг • Возврат средств • Обслуживание клиентов • Безопасность и защита

Авторские права © 2004–2022, Solution Matrix Ltd • Все права защищены

Калькулятор периода окупаемости

Калькулятор периода окупаемости может рассчитать периоды окупаемости, дисконтированные периоды окупаемости, среднюю доходность и графики инвестиций.

Инвестиционный калькулятор | Калькулятор среднего дохода

Денежный поток

Денежный поток — это приток и отток денежных средств или их эквивалентов по проекту, физическому лицу, организации или другим субъектам. Положительный денежный поток, возникающий в течение периода, например выручка или дебиторская задолженность, означает увеличение ликвидных активов. С другой стороны, отрицательный денежный поток, такой как оплата расходов, арендная плата и налоги, указывает на уменьшение ликвидных активов. Часто денежный поток передается как чистая сумма как положительных, так и отрицательных денежных потоков за период, как это делается для калькулятора.Изучение движения денежных средств дает общее представление о платежеспособности; как правило, наличие адекватных денежных резервов является положительным признаком финансового благополучия человека или организации.

Часто денежный поток передается как чистая сумма как положительных, так и отрицательных денежных потоков за период, как это делается для калькулятора.Изучение движения денежных средств дает общее представление о платежеспособности; как правило, наличие адекватных денежных резервов является положительным признаком финансового благополучия человека или организации.

Дисконтированный денежный поток

Дисконтированный денежный поток (DCF) — это метод оценки, обычно используемый для оценки инвестиционных возможностей с использованием концепции временной стоимости денег, которая представляет собой теорию, утверждающую, что деньги сегодня стоят больше, чем деньги завтра. Прогнозируемые будущие денежные потоки дисконтируются назад во времени, чтобы определить текущую стоимость, которая оценивается, чтобы сделать вывод о целесообразности инвестиций.В анализе DCF средневзвешенная стоимость капитала (WACC) представляет собой ставку дисконтирования, используемую для расчета приведенной стоимости будущих денежных потоков. WACC — это расчет стоимости капитала фирмы, где каждая категория капитала, такая как акции или облигации, имеет пропорциональный вес. Для более подробного анализа денежных потоков вместо ставки дисконтирования обычно используется WACC, поскольку это более точное измерение альтернативных финансовых издержек инвестиций. WACC можно использовать вместо ставки дисконтирования для любого из расчетов.

WACC — это расчет стоимости капитала фирмы, где каждая категория капитала, такая как акции или облигации, имеет пропорциональный вес. Для более подробного анализа денежных потоков вместо ставки дисконтирования обычно используется WACC, поскольку это более точное измерение альтернативных финансовых издержек инвестиций. WACC можно использовать вместо ставки дисконтирования для любого из расчетов.

Ставка скидки

Ставка дисконтирования иногда описывается как обратная процентная ставка. Это ставка, которая применяется к будущим платежам для расчета текущей стоимости или последующей стоимости указанных будущих платежей. Например, инвестор может определить чистую приведенную стоимость (NPV) инвестиций во что-либо путем дисконтирования денежных потоков, которые он ожидает получить в будущем, с использованием соответствующей ставки дисконтирования. Это похоже на определение того, сколько денег инвестору необходимо в настоящее время инвестировать по той же ставке, чтобы получить те же денежные потоки в то же время в будущем. Ставка дисконтирования полезна, потому что она может принимать будущие ожидаемые платежи за разные периоды и дисконтировать все до единого момента времени для целей сравнения.

Ставка дисконтирования полезна, потому что она может принимать будущие ожидаемые платежи за разные периоды и дисконтировать все до единого момента времени для целей сравнения.

Срок окупаемости

Период окупаемости, который чаще всего используется при составлении бюджета капиталовложений, представляет собой период времени, необходимый для достижения точки безубыточности (точки, в которой положительные денежные потоки и отрицательные денежные потоки равны друг другу, что приводит к нулю) инвестиций, основанных на по денежному потоку. Например, инвестиции в размере 2000 долларов США в начале первого года, которые возвращают 1500 долларов США после первого года и 500 долларов США в конце второго года, имеют двухлетний период окупаемости.Как правило, чем короче период окупаемости, тем лучше для инвестиций. Любые инвестиции с более длительным периодом окупаемости, как правило, не столь заманчивы.

Из-за простоты использования период окупаемости является распространенным методом, используемым для выражения рентабельности инвестиций, хотя важно отметить, что он не учитывает временную стоимость денег. В результате период окупаемости лучше всего использовать в сочетании с другими показателями.

В результате период окупаемости лучше всего использовать в сочетании с другими показателями.

Формула для расчета периода окупаемости:

| Срок окупаемости = |

|

Например, чтобы рассчитать период окупаемости инвестиции в размере 100 долларов США с годовой окупаемостью 20 долларов США:

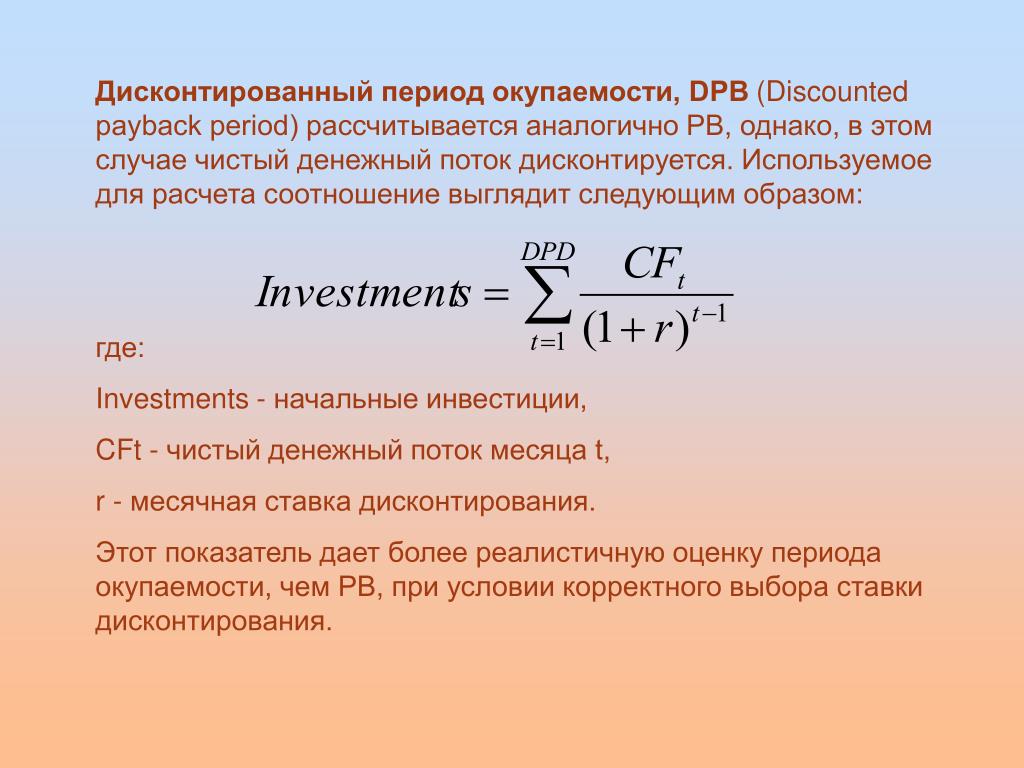

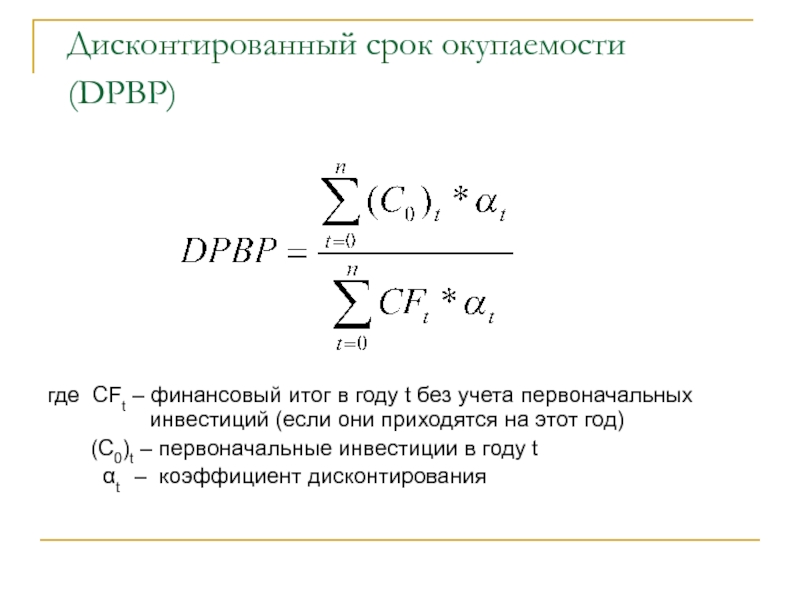

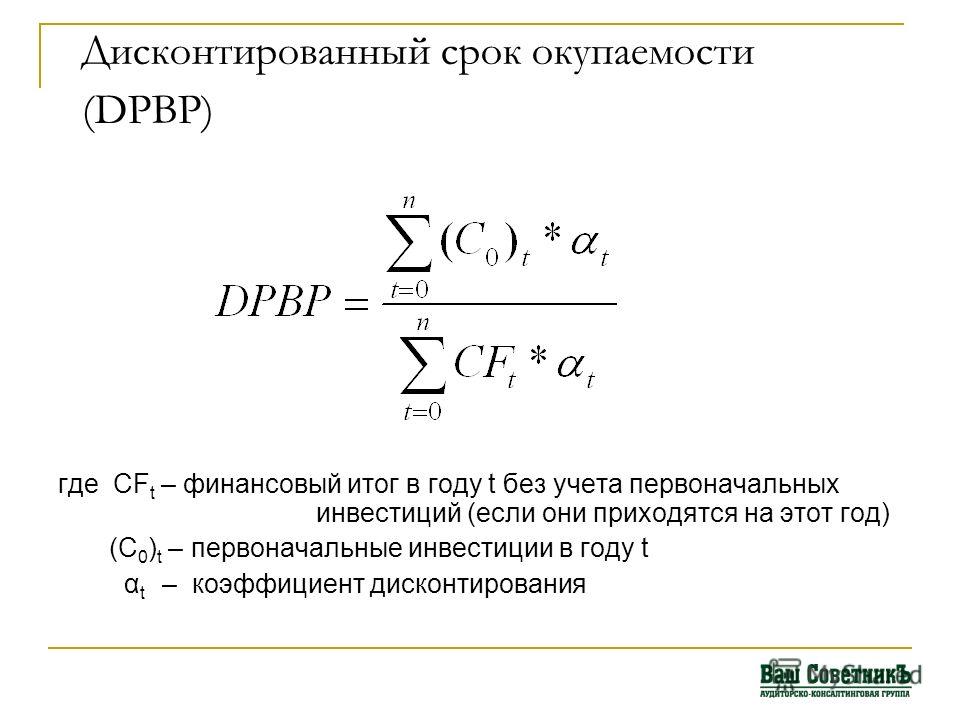

Дисконтированный срок окупаемости

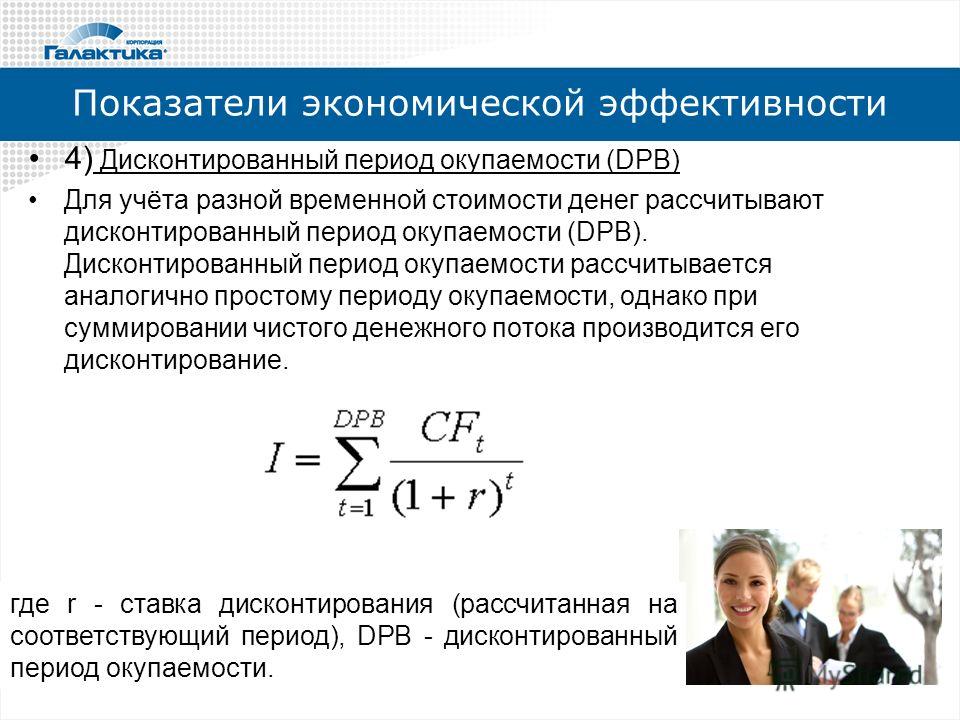

Ограничение срока окупаемости заключается в том, что он не учитывает временную стоимость денег.Это ограничение учитывает дисконтированный период окупаемости (DPP), который представляет собой период времени, необходимый для достижения точки безубыточности на основе чистой приведенной стоимости (NPV) денежного потока. В отличие от периода окупаемости, DPP отражает количество времени, необходимое для достижения безубыточности в проекте, основанное не только на том, какие денежные потоки возникают, но и на том, когда они происходят, и на преобладающей норме прибыли на рынке или на периоде, в котором накопленная чистая прибыль стоимость проекта равна нулю при учете временной стоимости денег. Дисконтированный срок окупаемости полезен тем, что он помогает определить доходность инвестиций очень конкретным образом: если дисконтированный срок окупаемости меньше срока полезного использования (расчетного срока службы) или любого заранее определенного времени, инвестиции являются жизнеспособными. И наоборот, если он больше, инвестиции вообще не должны рассматриваться. Сравнивая DPP различных инвестиций, инвестиции с относительно более короткими DPP, как правило, более привлекательны, потому что им требуется меньше времени для достижения безубыточности.

Дисконтированный срок окупаемости полезен тем, что он помогает определить доходность инвестиций очень конкретным образом: если дисконтированный срок окупаемости меньше срока полезного использования (расчетного срока службы) или любого заранее определенного времени, инвестиции являются жизнеспособными. И наоборот, если он больше, инвестиции вообще не должны рассматриваться. Сравнивая DPP различных инвестиций, инвестиции с относительно более короткими DPP, как правило, более привлекательны, потому что им требуется меньше времени для достижения безубыточности.

Формула дисконтированного срока окупаемости:

| Дисконтированный срок окупаемости = |

Ниже приведен пример определения дисконтированного периода окупаемости с использованием того же примера, который использовался для определения периода окупаемости. NPV второй окупаемости: Следующий в ряду будет иметь знаменатель 1,10 3 и непрерывно по мере необходимости. Для этого конкретного примера точка безубыточности составляет: Дисконтированный период окупаемости, равный 7,27 года, больше, чем 5 лет, рассчитанных по обычному периоду окупаемости, поскольку учитывается временная стоимость денег. Дисконтированный период окупаемости обычно больше, чем обычный период окупаемости. Инвестиции с более высокими денежными потоками ближе к концу их жизни будут иметь большее дисконтирование. Как период окупаемости, так и анализ дисконтированного периода окупаемости могут быть полезны при оценке финансовых вложений, но имейте в виду, что они не учитывают ни риск, ни альтернативные издержки, такие как альтернативные инвестиции или системная волатильность рынка. Дисконтированный срок окупаемости – определение, формула и примерЧто такое дисконтированный период окупаемости?Дисконтированный период окупаемости — это модифицированная версия периода окупаемости, учитывающая временную стоимость денег. получить в будущем. Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получать доход, таким образом создавая большую сумму денег в будущем.(Кроме того, с будущим. Обе метрики используются для расчета количества времени, которое потребуется для того, чтобы проект стал «безубыточным», или для достижения точки, в которой генерируемые чистые денежные потоки покрывают первоначальную стоимость проекта. Оба показателя период окупаемости и дисконтированный период окупаемости можно использовать для оценки прибыльности и осуществимости конкретного проекта

Другие показатели, такие как внутренняя норма прибыли (IRR)Внутренняя норма прибыли (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) проекта равна нулю. Затем руководство изучает различные показатели, чтобы получить полную информацию. Обычно компании выбирают между несколькими возможными проектами. Сравнение различных показателей прибыльности для всех проектов важно для принятия взвешенного решения.

Понимание дисконтированного периода окупаемости Дисконтированный период окупаемости используется для оценки рентабельности и сроков поступления денежных средств от проекта или инвестиции. Чем короче дисконтированный период окупаемости, тем быстрее проект генерирует приток денежных средств и становится безубыточным. При сравнении двух взаимоисключающих проектов следует принимать тот, у которого дисконтированный срок окупаемости меньше.

Формула дисконтированного периода окупаемостиРасчет дисконтированного периода окупаемости осуществляется в два этапа.Во-первых, мы должны дисконтировать (т. е. привести к приведенной стоимости) чистые денежные потоки, которые будут возникать в течение каждого года реализации проекта. Во-вторых, мы должны вычесть дисконтированные денежные потоки. Формула DCF для дисконтированных денежных потоков. В этой статье формула DCF разбивается на простые термины с примерами и видео расчета.

Практический примерПредположим, что компания рассматривает данный проект. Ниже приведены некоторые выбранные данные из модели дисконтированных денежных потоков, созданной финансовыми аналитиками компании:

Как мы видим здесь, проект приносит положительный дисконтированный денежный поток в первый год своего существования и видит свои годовые дисконтированные денежные средства. поток вырастет до 3000 долларов в последующие годы. Мы также узнаем, что стоимость проекта составляет 7500 долларов. Используя данную информацию, мы можем рассчитать дисконтированный срок окупаемости следующим образом:

В этом случае мы видим, что срок окупаемости проекта составляет 4 года.

Сроки окупаемостиВ приведенном выше примере можно сделать одно наблюдение: дисконтированный период окупаемости проекта достигается точно в конце года. Очевидно, что так может быть не всегда. В других обстоятельствах мы можем увидеть проекты, в которых окупаемость происходит в течение, а не в конце года. В таких ситуациях мы сначала возьмем разницу между денежным потоком на конец года и первоначальными затратами, которые необходимо уменьшить. Затем мы делим число на денежный поток на конец года, чтобы получить процент периода времени, оставшегося после того, как проект окупился. Следующим шагом является вычитание числа из 1, чтобы получить процент года, при котором проект окупается. Наконец, мы переходим к преобразованию процентов в месяцы (например, 25% будет 3 месяца и т.

Плюсы и минусы дисконтированного периода окупаемостиДисконтированный период окупаемости указывает на прибыльность проекта, отражая при этом сроки денежных потоков и временную стоимость денег. Это помогает компании определить, стоит ли инвестировать в проект или нет. Если дисконтированный срок окупаемости проекта превышает срок его полезного использования, компания должна отказаться от проекта. Одним из недостатков анализа дисконтированного периода окупаемости является то, что он игнорирует денежные потоки после периода окупаемости. Таким образом, он не может сказать корпоративному менеджеру или инвестору, как инвестиции будут работать впоследствии и какую общую стоимость они добавят. Это может привести к решениям, противоречащим анализу NPV. Проект может иметь более длительный дисконтированный период окупаемости, но также и более высокую чистую приведенную стоимость, чем другой проект, если он создает гораздо больший приток денежных средств после дисконтированного периода окупаемости.

Дополнительная литератураМы надеемся, что вам понравилось читать объяснение CFI о дисконтированном периоде окупаемости. CFI предлагает аналитика по финансовому моделированию и оценке (FMVA)™ Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам обрести уверенность, необходимую в вашей финансовой карьере. Зарегистрируйтесь сегодня! Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

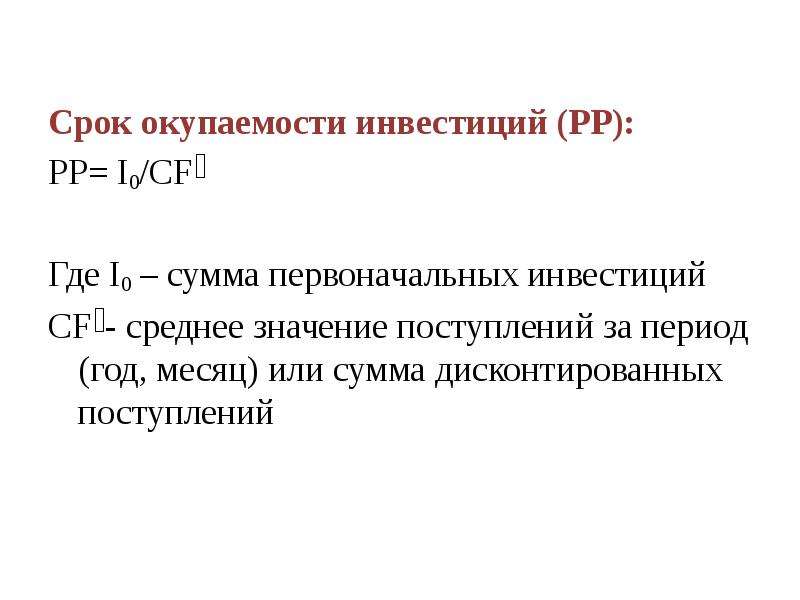

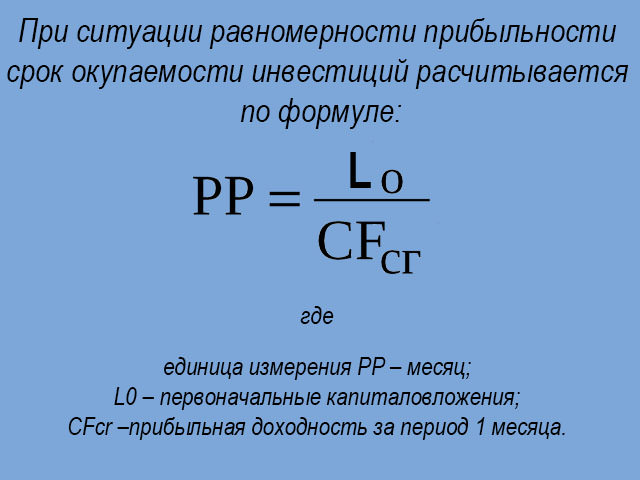

Срок окупаемости – формула, использование и иллюстрацииБюджетирование капиталовложений является одной из основных функций управления финансами.При этом используются различные методы, чтобы помочь руководству выбрать один проект вместо другого. В ходе деятельности руководство сталкивается с различными возможностями, которые приводят к расширению существующих проектов или созданию новых проектов. Одним из методов составления бюджета капиталовложений является использование «периода окупаемости». Значение периода окупаемости Период окупаемости – это время, необходимое для возмещения первоначальных затрат на инвестиции.Это количество лет, которое потребуется, чтобы окупить первоначальные инвестиции, вложенные в проект. Таким образом, в качестве метода бюджетирования капиталовложений период окупаемости будет использоваться для сравнения проектов и определения количества лет, необходимых для возврата первоначальных инвестиций. Обычно выбирается проект с наименьшим количеством лет.

ИллюстрацииДавайте разберем метод периода окупаемости с помощью нескольких иллюстраций. У Apple Limited есть два варианта проекта. Первоначальные инвестиции в оба проекта составляют рупий. 10,00,000. – Проект А имеет равномерный приток рупий. 1 000 000 каждый год. -> Год 1 – рупий. 2 00 000 Теперь применим метод периода окупаемости к обоим проектам. Проект А: Формула периода окупаемости при наличии четных денежных потоков: Срок окупаемости = Первоначальные инвестиции / Чистый годовой приток денежных средств Проект B : 8 8 8 8 8 8 8 8 Формула для расчета периода окупаемости для неравномерных денежных потоков: (Период до n-1 + совокупный денежный поток за n-1 год)/Приток денежных средств в течение n-го года Теперь давайте изменим денежные потоки проекта B и посмотрим, как получить период окупаемости: Скажем, приток денежных средств: 2 00 000 Срок окупаемости можно рассчитать следующим образом:

Теперь узнаем срок окупаемости:

Примечание: В случае, если организация заменяет существующее оборудование, приток будет учитываться постепенно. Недостатки использования метода периода окупаемости Метод «Период окупаемости» не учитывает временную стоимость денег и рассматривает все потоки по номинальной стоимости. Например, 1 00 000 рупий, инвестируемых ежегодно для вложения 10 00 000 рупий в течение 10 лет, сегодня могут показаться прибыльными, но те же 1 00 000 рупий не будут иметь такой же ценности десять лет спустя. Кроме того, этот метод не учитывает денежные потоки после возврата инвестиций. Некоторые проекты могут генерировать более высокие денежные потоки на более позднем этапе реализации проекта. Несмотря на свои недостатки, метод окупаемости является самым простым методом анализа различных проектов/инвестиций. Он основан на принципе ликвидности. Выбирается тот проект, который обеспечивает более быстрый возврат инвестиций. Больше ликвидности означает больше средств для инвестирования в большее количество проектов. Он используется руководством для быстрого анализа проекта. Метод окупаемости используется физическими лицами также для анализа инвестиционных решений. Он основан на очень простой потребности вернуть хотя бы то, что было потрачено.На самом деле, даже как частные лица, когда мы инвестируем в акции, взаимные фонды, наш первый вопрос всегда касается периода времени, в течение которого мы вернем вложенные деньги. Итак, это просто и очень легко понять. Получите эксперта по доступной цене Для ITR, возврата GST, регистрации компании, регистрации товарного знака, регистрации GST Срок окупаемости против.Срок окупаемости скидки | Малый бизнесКогда малый бизнес инвестирует в новый капитал, владельцы часто хотят знать, когда они могут рассчитывать на возмещение затрат на эти инвестиции. В учете бюджета капиталовложений период окупаемости относится к периоду времени, необходимому для того, чтобы доход от инвестиций равнялся сумме первых инвестиций. Дисконтированный период окупаемости также измеряет время, необходимое для возмещения первоначальных инвестиционных затрат, но также учитывает временную стоимость денег. Функция периода окупаемости Срок окупаемости инвестиций играет решающую роль в определении того, будет ли компания осуществлять инвестиции. Расчет периода окупаемостиСрок окупаемости обычно рассчитывается как отношение стоимости инвестиции и суммы годового дохода, прогнозируемой от этой инвестиции. Например, небольшой ресторанный бизнес инвестирует 100 000 долларов в новое кухонное оборудование. Бизнес рассчитывает получать прибыль в размере 25 000 долларов в год от нового оборудования. Срок окупаемости можно найти, разделив первоначальные инвестиционные затраты в размере 100 000 долларов США на годовую прибыль в размере 25 000 долларов США при сроке окупаемости 4 года. Функция дисконтированного периода окупаемости Хотя дисконтированный период окупаемости функционирует почти так же, как и стандартный период окупаемости, дисконтированный период окупаемости учитывает «временную стоимость денег». Расчет дисконтированного периода окупаемостиПоскольку расчет дисконтированного периода окупаемости также включает расчет сложной инфляции, этот процесс не так прост, как для стандартного периода окупаемости. Используя предыдущий пример, небольшой ресторанный бизнес может рассчитывать на ежегодную прибыль в размере 25 000 долларов США за счет нового кухонного оборудования на 100 000 долларов США. Однако, если уровень инфляции составляет 5 процентов, дисконтированный период окупаемости ближе к 4,57 годам. Ссылки Ресурсы Биография писателя Живя в Хьюстоне, Джеральд Хэнкс пишет с 2008 года. NPV против IRR против PB против PI против ARRКаждой фирме в своей жизни приходится принимать несколько инвестиционных решений. Инвестиционные решения — это решение фирмы наиболее эффективно инвестировать свои средства в долгосрочные активы. Фирмы делают это, потому что они ожидают, что инвестиции принесут им некоторые выгоды в течение одного или нескольких лет.Такие решения, как запуск рекламной кампании или программы исследований и разработок, имеют серьезные последствия для фирмы, поскольку требуют огромных денег. Следовательно, фирма должна принимать решение о своих инвестициях только после их надлежащей оценки. На практике используется несколько инвестиционных критериев, которые помогают фирме оценивать инвестиционные предложения. Среди них наиболее важными являются:

Давайте разберемся с каждым из них, а затем обсудим разницу. Чистая приведенная стоимость (NPV)Чистая приведенная стоимость – это метод, используемый для определения приведенной стоимости всех будущих денежных потоков, которые будут генерироваться инвестициями. Затем он сравнивает текущую стоимость всех будущих притоков денежных средств со стоимостью оттоков денежных средств, чтобы решить, следует ли делать инвестиции или нет. Предположим, что проект стоит вам 1000 долларов (отток денежных средств), и он будет генерировать будущие денежные потоки в размере 500, 300 и 800 долларов в первый, второй и третий годы соответственно.Также предположим, что вы ожидаете минимум 8% годовых от этой инвестиции, учитывая ее риск. Таким образом, чистая приведенная стоимость будет представлять собой разницу между оттоком денежных средств и приведенной стоимостью будущих притоков денежных средств. Мы можем рассчитать это как: NPV = [$500/(1 + 0,08) 1 + $300/(1 + 0,08) 2 + $800/(1 + 0,08) 3 ] – $1,000 90 – $1000= $335,23 Учитывая, что чистая текущая стоимость инвестиции положительна, инвестиционное предложение должно быть принято, поскольку это означает, что инвестиции приносят больше прибыли, чем ожидаемая доходность в 8% годовых. Внутренняя норма прибыли (IRR)Концепция внутренней нормы прибыли довольно проста для понимания. Предположим, что сегодня вы инвестируете в банк 10 000 долларов и через год получите 10 800 долларов. В этом случае IRR будет: IRR = 10 800 долл. США – 10 000 долл. США / 10 000 долл. США = 800 долл. США / 10 000 долл. США = 8% IRR, другими словами, это норма доходности, при которой чистая приведенная стоимость инвестиции становится равной нулю. Окупаемость (PB)Окупаемость — это количество лет, необходимое для возмещения первоначальных инвестиций, вложенных в проект. Если проект генерирует постоянный ежегодный приток денежных средств, мы можем рассчитать период окупаемости как: Окупаемость = Первоначальные инвестиции / Годовой приток денежных средств Индекс прибыльности (PI) Индекс прибыльности представляет собой отношение между текущей стоимостью всех будущих денежных потоков и первоначальный отток денежных средств от инвестиций. PI = Текущая стоимость будущих денежных потоков / Первоначальные денежные затраты Учетная норма прибыли (ARR)Учетная норма прибыли также известна как рентабельность инвестиций (ROI). ARR не учитывает временную стоимость денег. Он рассчитывается путем деления дохода, который компания ожидает получить от своих инвестиций, на стоимость этих инвестиций. ARR = (Инвестиционный доход / Стоимость инвестиций) * 100 Различия между пятью методами

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Если инвестиции в размере 100 долларов США имеют ежегодную окупаемость в размере 20 долларов США, а ставка дисконтирования составляет 10 %, чистая приведенная стоимость первых 20 долларов США окупаемости составляет:

Если инвестиции в размере 100 долларов США имеют ежегодную окупаемость в размере 20 долларов США, а ставка дисконтирования составляет 10 %, чистая приведенная стоимость первых 20 долларов США окупаемости составляет: Это может помочь использовать другие показатели при принятии финансовых решений, такие как анализ DCF или внутреннюю норму доходности (IRR), которая является ставкой дисконтирования, которая делает NPV всех денежных потоков инвестиции равной нулю.

Это может помочь использовать другие показатели при принятии финансовых решений, такие как анализ DCF или внутреннюю норму доходности (IRR), которая является ставкой дисконтирования, которая делает NPV всех денежных потоков инвестиции равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиции. Индекс рентабельности (PI), чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) за весь срок инвестиций, дисконтированных по отношению к настоящему времени, и эффективная годовая рента (EAA) также могут использоваться для количественной оценки прибыльности данного проекта. Чтобы принять наилучшее решение о том, продолжать проект или нет, руководству компании необходимо решить, каким показателям отдать приоритет.

Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиции. Индекс рентабельности (PI), чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) за весь срок инвестиций, дисконтированных по отношению к настоящему времени, и эффективная годовая рента (EAA) также могут использоваться для количественной оценки прибыльности данного проекта. Чтобы принять наилучшее решение о том, продолжать проект или нет, руководству компании необходимо решить, каким показателям отдать приоритет. В этом показателе будущие денежные потоки оцениваются и корректируются с учетом временной стоимости денег.Это период времени, в течение которого проект генерирует денежные потоки, когда совокупная приведенная стоимость денежных потоков равна первоначальным инвестиционным затратам.

В этом показателе будущие денежные потоки оцениваются и корректируются с учетом временной стоимости денег.Это период времени, в течение которого проект генерирует денежные потоки, когда совокупная приведенная стоимость денежных потоков равна первоначальным инвестиционным затратам. Научитесь определять стоимость бизнеса. от первоначальной стоимости, чтобы получить дисконтированный срок окупаемости. Как только мы подсчитали дисконтированные денежные потоки для каждого периода проекта, мы можем вычесть их из первоначальной стоимости, пока не получим ноль.

Научитесь определять стоимость бизнеса. от первоначальной стоимости, чтобы получить дисконтированный срок окупаемости. Как только мы подсчитали дисконтированные денежные потоки для каждого периода проекта, мы можем вычесть их из первоначальной стоимости, пока не получим ноль. Поскольку срок жизни проекта составляет 5 лет, мы можем сделать вывод, что проект возвращает положительную NPV. Таким образом, проект, скорее всего, повысит ценность бизнеса, если его продолжить.

Поскольку срок жизни проекта составляет 5 лет, мы можем сделать вывод, что проект возвращает положительную NPV. Таким образом, проект, скорее всего, повысит ценность бизнеса, если его продолжить. д.).) и добавьте цифру к последнему году, чтобы получить окончательный дисконтированный период окупаемости.

д.).) и добавьте цифру к последнему году, чтобы получить окончательный дисконтированный период окупаемости. Такой анализ предвзят в отношении долгосрочных проектов.

Такой анализ предвзят в отношении долгосрочных проектов.

В идеале руководство не хотело бы отказываться от любой хорошей возможности, но из-за ограничений капитала ему приходится выбирать между проектами.

В идеале руководство не хотело бы отказываться от любой хорошей возможности, но из-за ограничений капитала ему приходится выбирать между проектами. Все другие методы составления бюджета капиталовложений учитывают концепцию временной стоимости денег. Временная стоимость денег означает, что рупия сегодня более ценна, чем рупия завтра. Таким образом, другие методы дисконтируют будущие притоки и получают дисконтированные потоки.

Все другие методы составления бюджета капиталовложений учитывают концепцию временной стоимости денег. Временная стоимость денег означает, что рупия сегодня более ценна, чем рупия завтра. Таким образом, другие методы дисконтируют будущие притоки и получают дисконтированные потоки.

3 00 000

3 00 000  То есть: 5/7 = 0,71

То есть: 5/7 = 0,71

Инвестиции с более коротким периодом окупаемости более привлекательны, а инвестиции с более длительным периодом окупаемости менее выгодны. Малые предприятия часто хотят видеть инвестиции с коротким периодом окупаемости, потому что им часто не хватает денежных потоков или потоков капитала для поддержания бизнес-операций, ожидая, пока инвестиции окупятся.

Инвестиции с более коротким периодом окупаемости более привлекательны, а инвестиции с более длительным периодом окупаемости менее выгодны. Малые предприятия часто хотят видеть инвестиции с коротким периодом окупаемости, потому что им часто не хватает денежных потоков или потоков капитала для поддержания бизнес-операций, ожидая, пока инвестиции окупятся. Временная стоимость денег означает, что деньги сейчас более ценны, чем та же сумма денег в будущем. Этот принцип подразумевает, что дисконтированный период окупаемости будет длиннее стандартного периода окупаемости, но также и то, что дисконтированный период окупаемости даст более точную оценку того, когда компания может ожидать возврата своих инвестиций.

Временная стоимость денег означает, что деньги сейчас более ценны, чем та же сумма денег в будущем. Этот принцип подразумевает, что дисконтированный период окупаемости будет длиннее стандартного периода окупаемости, но также и то, что дисконтированный период окупаемости даст более точную оценку того, когда компания может ожидать возврата своих инвестиций. Он внес свой вклад в несколько национальных публикаций, представляющих особый интерес. Прежде чем начать свою писательскую карьеру, Джеральд в течение 12 лет был веб-программистом и разработчиком баз данных.

Он внес свой вклад в несколько национальных публикаций, представляющих особый интерес. Прежде чем начать свою писательскую карьеру, Джеральд в течение 12 лет был веб-программистом и разработчиком баз данных. между ними.

между ними. Если бы чистая приведенная стоимость была отрицательной, мы бы отклонили предложение, поскольку это означало бы, что инвестиции приносят доход менее 8% в год.

Если бы чистая приведенная стоимость была отрицательной, мы бы отклонили предложение, поскольку это означало бы, что инвестиции приносят доход менее 8% в год. Если отношение больше 1, то, согласно методу PI, компания должна принять проект, поскольку он обеспечивает доходность, превышающую ожидаемую минимальную доходность (используемую при расчете приведенной стоимости).

Если отношение больше 1, то, согласно методу PI, компания должна принять проект, поскольку он обеспечивает доходность, превышающую ожидаемую минимальную доходность (используемую при расчете приведенной стоимости).