Подоходный налог что это такое – Подоходный налог 2019, какой размер подоходного налога с зарплаты

Что такое подоходный налог и как его посчитать?

Продолжим разговор о конкретных видах налогов. Сегодня речь пойдет о подоходном налоге. Подоходный налог, или налог на доходы физических лиц – один из самых важных и весомых прямых налогов, взимаемый в процентах от совокупного дохода физических лиц за вычетом документально подтвержденных расходов, регламентированных законодательно. Под действие этого налога попадает практически все трудоспособное население всех, без исключения, развитых стран.

Продолжим разговор о конкретных видах налогов. Сегодня речь пойдет о подоходном налоге. Подоходный налог, или налог на доходы физических лиц – один из самых важных и весомых прямых налогов, взимаемый в процентах от совокупного дохода физических лиц за вычетом документально подтвержденных расходов, регламентированных законодательно. Под действие этого налога попадает практически все трудоспособное население всех, без исключения, развитых стран.

Кто и что подлежит обложению подоходным налогом.

Согласно законодательствам большинства стран, подлежат обложению подоходным налогом почти все виды доходов физического лица: заработная плата, сделки с недвижимостью, дивиденды от банковских вкладов, выигрыши в лотереях и пр. Не подлежат обложению подоходным налогом, вообще или частично, расходы на благотворительность, некоторые отчисления в пенсионные фонды, некоторые виды страхования, государственные пособия, пенсии, оплата донорам за сданную кровь и пр. Полный перечень доходов, которые не учитываются при расчете подоходного налога, можно найти в налоговых кодексах, законах или у бухгалтера.

Системы начисления подоходного налога.

В большинстве стран используется глобальная система начисления данного налога. Т.е. суммируются все доходы физического лица за отчетный период и с полученной суммы (за вычетом, естественно льгот и скидок) начисляется налог. Например, при получении зарплаты физическим лицом в двух или более местах или при получении зарплаты и других видов доходов, все доходы суммируются, и налог исчисляется из полученной суммы.

Существует и раздельная система начисления подоходного налога, в которой налоги выплачиваются по разделам, соответствующим различным источникам доходов.

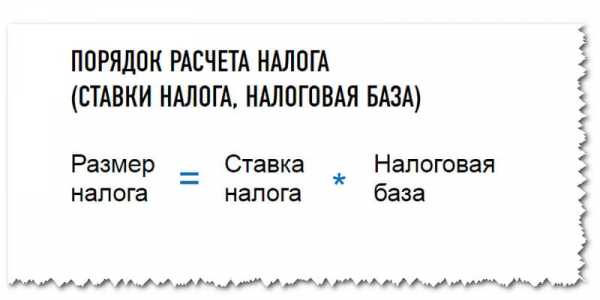

В некоторых странах базовая ставка подоходного налога постоянная и не зависит от величины дохода. Есть небольшое число стран с нулевой ставкой подоходного налога.

Но в большинстве развитых стран используется прогрессивный метод (прогрессивная шкала) начисления подоходного налога. Он заключается в том, что процент взимаемого налога увеличивается с увеличением дохода физического лица. Это позволяет перераспределять налоговое бремя на лица с большими доходами. Для примера приведу ставки подоходного налога в США. В США ставки федерального подоходного налога взимаются по многоступенчатой схеме и по состоянию на 2014 год начинаются с 10 %, проходят по нарастающей 7 ступеней и доходят до максимума в 39,6 %. Границы ступеней налогообложения зависят от семейного статуса налогоплательщика. Различают следующие категории: один субъект, семейная пара и родитель-одиночка. В случае семейной пары подаётся совместная налоговая декларация. К этой же категории относятся вдова или вдовец, получающие пенсию за своего супруга или супругу (пенсии тоже облагаются налогом). Кроме федерального налога каждый штат взимает дополнительно свой налог. В результате суммарный налог может достигать 50 %.

В некоторых странах физические лица или индивидуальные предприниматели с небольшим доходом освобождаются от уплаты подоходного налога, а начисление налога начинается с некоторой, оговоренной законодательством, суммы дохода. Ставки подоходного налога в разных странах колеблются в очень широких пределах от 0 до 56%.

Как начисляется подоходный налог.

Подоходный налог в основном удерживается с заработной платы работников работодателем, который выплачивает сумму налога в налоговые органы. Но в тех случаях, когда у физического лица появился иной доход, помимо зарплаты, начисление и выплата налога осуществляются самостоятельно физическим лицом или с помощью налогового агента. Обычно выплаты подоходного налога производятся ежемесячно, а затем уточняются за отчетный период. Это может быть квартал или год.

Начисление подоходного налога с постоянной ставкой очень простое и всем понятное. Например, если вы получаете заработную плату в 1000 У.Е., работодатель, скорее всего, удержит у вас налог (например, 15%) и выплатит Вам только 85 У.Е., 15 У.Е. он перечислит в налоговые органы.

Несколько сложнее начисление прогрессивного подоходного налога. Поэтому рассмотрим на совершенно условном примере, как он начисляется. Итак, в некотором государстве установлена следующая шкала прогрессивного подоходного налога:

— доход до 5000 У.Е. полностью освобожден от уплаты налога, т.е. ставка налога равна нулю;

— доход от 5001 У.Е. до 10000 У.Е. – ставка подоходного налога 10%;

— доход от 10001 У.Е. до 20000 У.Е. – ставка 20%;

— доход от 20001 У.Е. до 30000 У.Е. – ставка 30%;

— доход от 30001 У.Е. и выше – ставка 40%.

Какой-то человек, не имеющий налоговых льгот, заработал за отчетный период 45000У.Е.

Налоги, которые он должен заплатить, рассчитываются в следующей последовательности:

— на первые 5000 У.Е. дохода налоги не начисляются, сумма налога равна 0;

— на вторые 5000 У.Е. дохода ставка налога 10% и сумма налога составит 500 У.Е.;

— на следующие 10000 У.Е. дохода ставка 20% и сумма налога составит 2000 У.Е.;

— на следующие 10000 У.Е. дохода ставка 30% и сумма налога составит 3000 У.Е.;

— на оставшиеся 15000 У.Е. дохода ставка 40% и сумма налога составит 6000 У.Е.

Суммируем полученные результаты и получим 11500 У.Е.

Таким образом, этот человек должен уплатить подоходный налог в сумме 11500 У.Е.

Заключение.

Как видите, все не так и сложно. Но, естественно я изложил только принцип расчета. Обычно расчетом подоходного налога (как и всех других налогов) занимается ваш бухгалтер. Он и учтет при начислении налога все нюансы и льготы. А непосредственно предпринимателю малого бизнеса, думаю, описанного выше вполне достаточно.

В следующих статьях продолжим говорить о налогах, наиболее часто встречающихся в практической деятельности предпринимателя. Кому интересна эта тема, следите за обновлениями сайта.

Что такое подоходный налог в России

Одной из важных обязанностей каждого гражданина в собственном государстве является своевременная уплата налогов. От этих платежей в бюджет страны или конкретного региона зависит развитие таких важных направлений, как: образование, медицина или оборона.

Рассмотрим, что такое подоходный налог, ведь его уплачивают все физические лица страны, получающие какое-либо материальное поощрение. Государство четко устанавливает ставку по данному платежу, а также контролирует его уплату.

Базовые понятия

Подоходный относится к основным видам налогов. Правильное его название, закрепленное в законодательных документах – Налог на доходы физических лиц. Общепринятой аббревиатурой является «НДФЛ».

Подоходный налог – это налог, который берется в процентном отношении от полученного дохода. Кроме граждан, проживающих на территории нашей страны, его обязаны уплачивать иностранцы, являющиеся резидентами, то есть проживающие в году более 183 дней и получающие доход внутри страны.

В мировой практике существуют два наиболее распространенных типа взимания НДФЛ:

- фиксированная ставка, когда берется единый установленный процент от любой суммы, попадающей под налогообложение;

- прогрессивная ставка, когда размер подоходного налога зависит от полученной суммы.

В Российской Федерации раньше существовала прогрессивная шкала, но в связи с тем, что многие граждане занижали свои доходы, минимизируя отчисления в бюджет, было принято решении об установлении фиксированной ставки. Теперь для зарплаты в десять тысяч или десять миллионов граждане платят по 13%.

В Европейских странах применяется дифференцированный подход в данной области. Минимальные суммы облагаются небольшой ставкой (иногда даже нулевой), а для крупных доходов существуют бо́льшие ставки, которые могут превышать и значения более сорока процентов.

Текущие значения ставок

Обязанность платить подоходный налог в России зафиксирована в Налоговом кодексе ст.217. Уплата проводится либо в текущем году, либо по итогам полученных доходов за предыдущий отчетный год.

Для разных ситуаций фиксированная ставка в РФ отличается:

- 9% – берется с дивидендов до 2015 года (для более поздних предусмотрена другой процент), а также от процентных платежей с ипотечных облигаций, выпущенных до 01.01.2007 г.;

- 13% – основная ставка, которую в России платят граждане и резиденты с текущих заработных плат, премий, при отчуждении имущества, выплат дивидендов после 2015 года и др.;

- 15% – этот процент обязаны уплачивать получатели дивидендов от деятельности отечественных предприятий, не являющиеся гражданами РФ или резидентами;

- 30% – ставка берется для остальных доходов иностранных граждан, не являющихся резидентами;

- 35% – составляет максимальная ставка, под которую попадают полученные выигрыши или призы, от проводимых рекламных акций, в части превышения установленных размеров.

Способы оплаты

Большинство оплат налогов проводится так называемыми «налоговыми агентами». Для работников любого предприятия им является работодатель. В его обязанность входит уплата НДФЛ за своих наемных сотрудников. Последние получают на счет или на руки сумму, с которой уже все вычеты проведены. В некоторых странах эта обязанность перекладывается на самих работников, которые ежегодно обязаны самостоятельно высчитывать и перечислять налоги в бюджет.

Случаются ситуации, когда необходимо самостоятельно оплатить НДФЛ. Это относится к случаям, не связанным с предпринимательской деятельностью, например, продажа жилья. В такой ситуации обязанность уплаты ложится на получателя выгоды. Уплата требуется провести в срок, регламентированный для таких платежей, на сегодня до 15 июля следующего за сделкой года.

Нужно знать, что налоговая декларация о полученных доходах физическим лицом, подается до 30 апреля года, следующего за отчетным.

В документе будет указанна сумма, полученная от сделки, а также необходимая к оплате цифра. Однако, по декларации сотрудники налоговых органов не видят уплачен ли он. Внести необходимую сумму на счет можно любым удобным способом как при перечислении наличными через любое отделение банка, так и безналичным способом со своего личного счета.

Как вернуть НДФЛ

Необходимо знать, что каждый гражданин (резидент) имеет возможность частично вернуть выплаты по НДФЛ. Есть утвержденные разновидности вычетов, благодаря которым можно легально понижать налог:

- Имущественные. Бывают при продаже/покупке жилья, а также при уплате процентов по ипотечному кредитованию.

- Стандартные. Предоставляются в некоторых случаях, когда у плательщика есть дети или сумма полученных средств (доход) не превышает определенного законодательством уровня.

- Профессиональные. Их имеет право получать некоторые категории граждан, по профессиональному признаку, например, авторские гонорары за художественные произведения.

- Социальные. Их дают в некоторых случаях, когда плательщик расходовал некоторые средства на обучение или лечение и т. п.

- По ценным бумагам. В такой процедуре участвуют индивидуальные инвестиционные счета.

Большой объем информации о НДФЛ включен в главу 23 НК РФ.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ — это… Что такое ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ? 💯 ✅

- ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ

- ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ

- ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ — по законодательству РФ плательщиками налога являются: предприятия, организации (в т.ч. бюджетные), являющиеся юридическими лицами, включая созданные на территории РФ предприятия синостранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность; филиалы и другие аналогич ные подразделения предприятий и организаций, имеющие отдельный баланс ирасчетный счет; компании, фирмы, другие организации, образованные в со ответствии с законодательством иностранных государств, осуществляющие предпринимательскую деятельность на территории РФ через постоянные представительства. Объектом налогообложения является валовой доход,уменьшенный на сумму затрат, включаемых в себестоимость продукции (работ, услуг), а также на суммы налогов на добавленную стоимость и акци зов. При этом затраты на оплату труда в себестоимость продукции (работ,услуг) не включается. Ставки ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ значи тельно ниже ставок налога на прибыль предприятия, поскольку при уплатеподоходного налога в составе затрат, относимых на себестоимость, не учи тывается заработная плата. Одновременное взимание ПОДОХОДНОГО НАЛОГА С ПРЕДПРИЯТИЙ и налога на прибыль исключено.

Словарь финансовых терминов.

.

- ПОДНАНИМАТЕЛЬ

- ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Смотреть что такое «ПОДОХОДНЫЙ НАЛОГ С ПРЕДПРИЯТИЙ» в других словарях:

Подоходный налог с предприятий — (англ. income tax from enterprises) в РФ налог, взимание которого предусматривалось принятым 20.12.1991 г. Законом РФ «О подоходном налоге с предприятий». Плательщиками П.н. с п. предполагались юридические лица, осуществляющие предпринимательскую … Энциклопедия права

Подоходный налог с предприятий — (англ. income tax from enterprises) в РФ налог, взимание которого предусматривалось принятым 20.12.1991 г. Законом РФ «О подоходном налоге с предприятий». Плательщиками П.н. с п. предполагались юридические лица, осуществляющие предпринимательскую … Большой юридический словарь

Подоходный налог с предприятий — – один из основных источников налоговых поступлений в бюджет, предусмотренный действующим законодательством. Объектом налогообложения для юридических лиц является валовый доход предприятия – разность между выручкой от реализации продукции, работ … Коммерческая электроэнергетика. Словарь-справочник

Подоходный налог — Налог на доходы физических лиц (НДФЛ) основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Противники… … Википедия

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ — федеральный налог по Закону об основах налоговой системы, введенный Законом РФ от 7 декабря 1991 г. № 1998I «О подоходном налоге с физических лиц». Налогоплательщики физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ… … Энциклопедия российского и международного налогообложения

Подоходный налог — Все прямые налоги, кроме П., падают или только на субъектов (все личные налоги), или же только на объекты в виде отдельных или определенных доходов (остальные прямые налоги). П. налог есть обложение каждого отдельного субъекта по совокупности… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Подоходный налог — основной вид прямых налогов (См. Налоги), взимаемый с доходов физических и юридических лиц (заработной платы, прибыли и т.д.). П. н. в капиталистических странах. П. н. был введён в Великобритании в 1842, в Японии в 1887, в… … Большая советская энциклопедия

Подоходный — налог. Все прямые налоги, кроме П., падают или только насубъектов (все личные налоги), или же только на объекты, в видеотдельных или определенных доходов (остальные прямые налоги). П. налогесть обложение каждого отдельного субъекта по… … Энциклопедия Брокгауза и Ефрона

НАЛОГ НА НЕДВИЖИМОСТЬ — налог на земельные участки, здания, сооружения, жилые и нежилые помещения, обособленные водные объекты, леса. Н. на н. консолидирует три отд. налога – земельный налог, налог на имущество предприятий (организаций) и налог на имущество физических… … Финансово-кредитный энциклопедический словарь

НАЛОГ, ФЕДЕРАЛЬНЫЙ — налог, который взимается центральным правительством на основании государственного законодательства страны. К ним относятся: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров и отдельные виды минерального сырья; 3) федеральный … Большой бухгалтерский словарь

dic.academic.ru