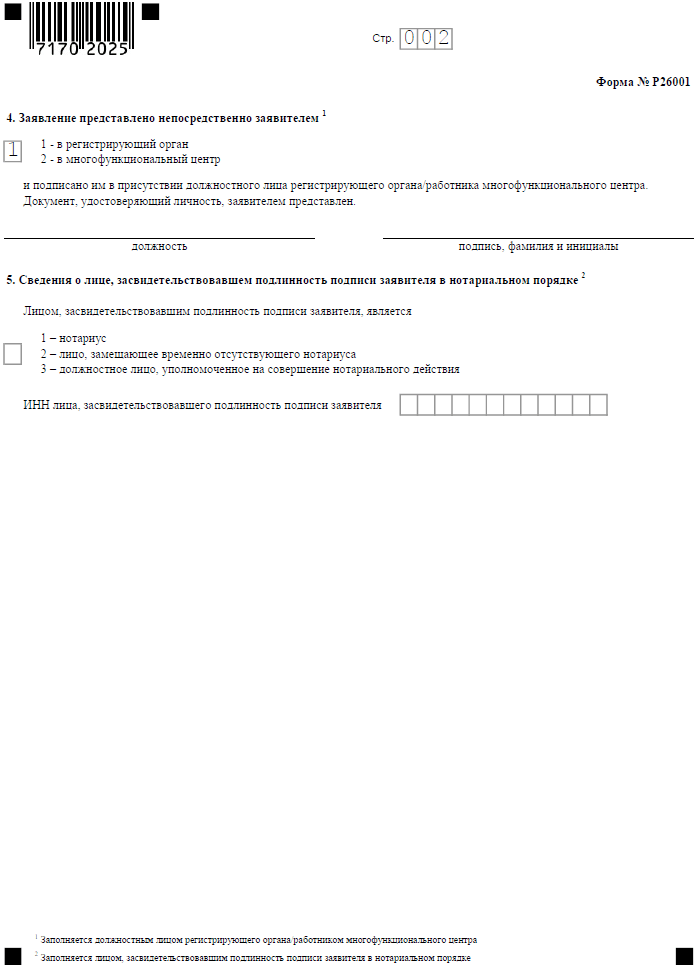

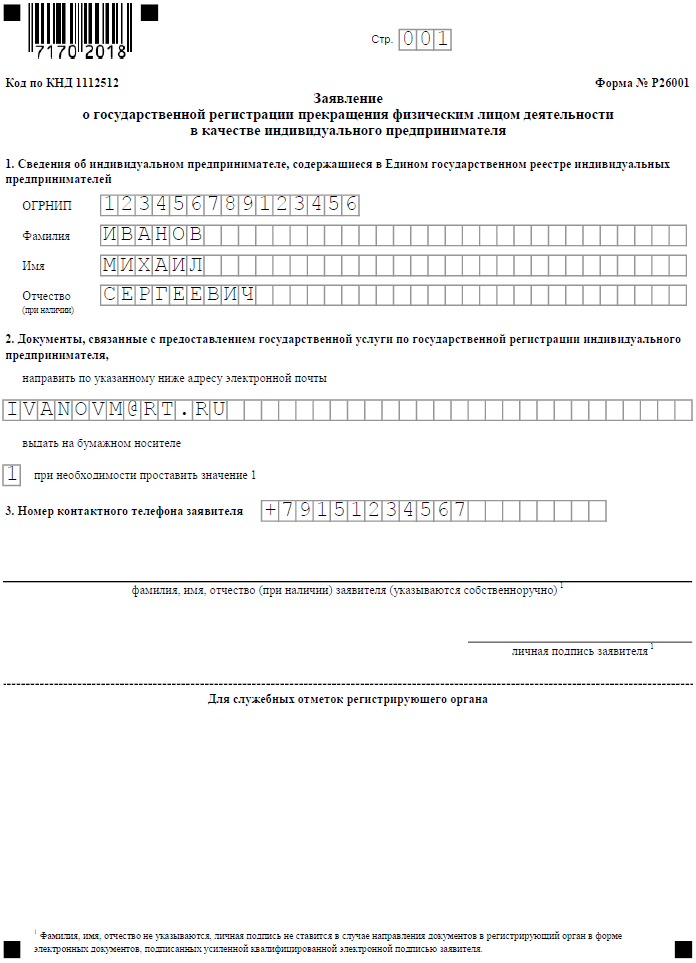

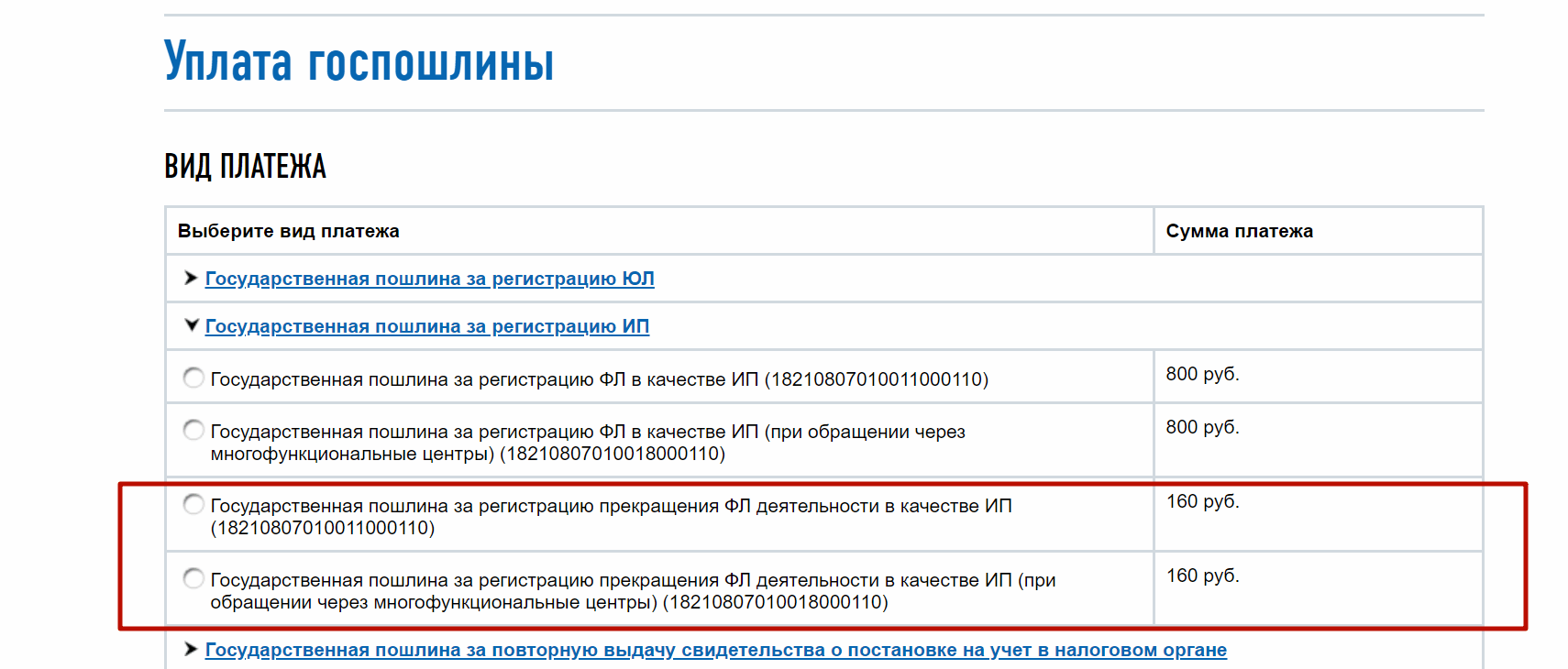

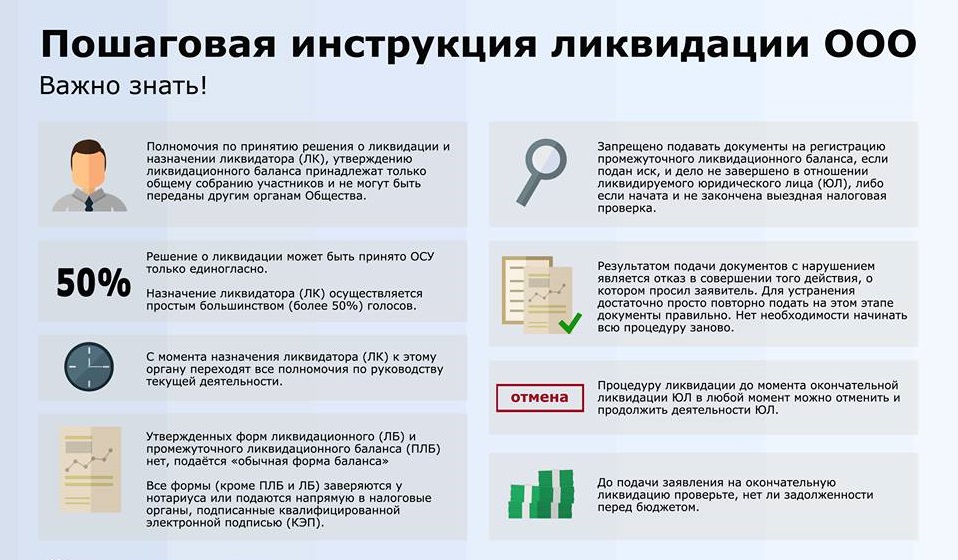

Порядок закрытия ип в 2019 году: пошаговая инструкция — СКБ Контур

Как закрыть ИП через МФЦ: пошаговая инструкция

Если вы поняли, что статус предпринимателя вам больше не нужен, можно закрыть ИП:

- через отделения ФНС;

- через многофункциональные центры;

- при помощи сторонних специалистов за определённую плату.

Рассказываем подробнее, чем удобен второй вариант.

- Удобный режим работы офисов (в большинстве регионов — с 8 до 20 часов).

- Офисов много. Найти их в своём регионе можно на сайте МФЦ.

- Можно прийти в МФЦ другого региона — адрес регистрации ИП значения не имеет.

- На всех этапах вас проконсультируют специалисты.

- Не нужно посещать разные инстанции — все они доступны в режиме

«единого окна».

- Есть возможность одновременно получить и другие услуги.

- Сроки оформления ликвидации увеличиваются: на документооборот между организациями тоже уходит время. В налоговой срок получения ответа — до 6 рабочих дней, в МФЦ — 8 дней.

Перед подачей документов необходимо решить несколько важных вопросов. Часть из них можно решить с помощью специалистов многофункционального центра:

- сдать декларации в ФНС;

- оплатить все имеющиеся налоги, штрафы и пени.

Проверить наличие задолженностей можно в личном кабинете на сайте ФНС. Оплатить — там же, в любом офисе банка или через приложение Сбербанк Онлайн.

Самостоятельно нужно:

Нужно ли закрывать ип при банкротстве

]]>Подборка наиболее важных документов по запросу Нужно ли закрывать ип при банкротстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 110 «Продажа предприятия должника» Федерального закона «О несостоятельности (банкротстве)»

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, частично удовлетворяя требование ИП о признании недействительным решения организатора торгов конкурсного управляющего общества об отказе в признании заявителя участником торгов по продаже имущества должника; о признании недействительным победителем торгов другого общества, о признании ИП победителем торгов; о признании недействительным договора купли-продажи, заключенного по результатам торгов, разъяснил, что законодательное ограничение размера задатка (не более 20% начальной цены продажи предприятия — абзац 10 пункта 8 статьи 110 Закона о банкротстве) направлено на предотвращение злоупотребления со стороны организаторов торгов, которое может выражаться в установлении необоснованно высокой суммы задатка и, как следствие, вести к снижению привлекательности продаваемого объекта и закрытию доступа потенциальным покупателям к участию в торгах.

Готовое решение: Какую отчетность и в какой срок нужно сдать в ПФР при закрытии ИП

(КонсультантПлюс, 2021)При закрытии ИП в рамках процедуры банкротства сроки сдачи отчетности в ПФР общие. Но есть дополнительное условие: всю отчетность, включая индивидуальные сведения по каждому работнику, нужно подать до того, как конкурсный управляющий сдаст в арбитражный суд отчет о результатах проведения конкурсного производства (п. 2 ст. 9, п. 3 ст. 11 Закона о персонифицированном учете).Нормативные акты: Нужно ли закрывать ип при банкротстве Инструкция Банка России от 30.05.2014 N 153-И

(ред. от 02.02.2021)

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

06.2014 N 32813)8.6. Для закрытия банковского счета должника в ходе конкурсного производства, в ходе реализации имущества гражданина, в том числе индивидуального предпринимателя, признанного несостоятельным (банкротом), конкурсный управляющий (финансовый управляющий) представляет документ, удостоверяющий личность, копию судебного акта об утверждении конкурсного управляющего в деле о несостоятельности (банкротстве) (об утверждении финансового управляющего для участия в процедуре реализации имущества гражданина), письменное заявление о закрытии банковского счета с указанием реквизитов банковского счета, на который подлежит переводу остаток денежных средств на счете, реквизитов банка получателя средств. В случае если распоряжение о переводе остатка денежных средств по банковскому счету составляется и подписывается банком, карточка в банк не представляется.

06.2014 N 32813)8.6. Для закрытия банковского счета должника в ходе конкурсного производства, в ходе реализации имущества гражданина, в том числе индивидуального предпринимателя, признанного несостоятельным (банкротом), конкурсный управляющий (финансовый управляющий) представляет документ, удостоверяющий личность, копию судебного акта об утверждении конкурсного управляющего в деле о несостоятельности (банкротстве) (об утверждении финансового управляющего для участия в процедуре реализации имущества гражданина), письменное заявление о закрытии банковского счета с указанием реквизитов банковского счета, на который подлежит переводу остаток денежных средств на счете, реквизитов банка получателя средств. В случае если распоряжение о переводе остатка денежных средств по банковскому счету составляется и подписывается банком, карточка в банк не представляется.Ликвидация ИП, как закрыть ИП в Беларуси, порядок и срок ликвидации

60735

Автор: Редакция Myfin. by

byФото: pixabay.com

Ликвидация ИП – это прекращение деятельности в качестве индивидуального предпринимателя.

Последние новости:

Ликвидация ИП предполагает не только завершение коммерческих операций, но и исполнение всех обязательств, которые возникли за период такой деятельности.

Поскольку обязательства предпринимателя перед государством, юридическими и физическими лицами могут быть весьма многочисленны и разнообразны, при ликвидации ИП становится необходимым пройти несколько контрольных процедур.

Рассмотреть все возможные варианты развития событий в одном тексте не получится, потому перечислим основные, общие для большинства предпринимателей, этапы этого процесса, исходя из теории – т.е. требований законодательства, и практики – опыта бывших ИП.

С чего начинается ликвидация ИП?

У ликвидации может быть несколько причин.

Здесь мы будет рассматривать самый распространенный и «благополучный» вариант – закрытие по собственному желанию предпринимателя.

Но деятельность ИП может быть также прекращена согласно постановлению экономического суда или по решению местного регистрирующего органа (исполкома). Такое развитие событий обычно связано с тем, что положение дел у ИП не согласуется с законодательством.

И добровольная и принудительная ликвидация происходит в несколько этапов.

Обычный срок закрытия ИП – от 2,5 до 6 месяцев.

Когда закрытие ИП происходит по собственному желанию, то предпринимателю следует обязательно уточнить план проверок на ближайший год. Этот план доступен на сайте Комитета государственного контроля — http://kgk.gov.by/ru/coordination-plans-ru. Если проверка индивидуального предпринимателя назначена, то ее придется пройти в положенный срок и закрываться уже после нее. На практике у этого варианта есть свои преимущества, о которых будет упомянуто ниже.

Если плановой проверки не предвидится – то предприниматель должен сам подать заявление в исполком (туда же, где происходит регистрация ИП).

Это заявление имеет установленную Министерством юстиции форму. Бланк можно найти в интернете или спросить в отделе регистрации.

В заявлении указывается срок прекращения деятельности – не менее 3 и не более 9 месяцев с даты его подачи; есть дополнительные пункты о наемных работниках и изготовлении печати.

Подавать заявление можно собственноручно или через доверенное лицо. Но заверяется оно личной подписью индивидуального предпринимателя и печатью (если она была).

Это же доверенное лицо или сам ИП должен в течение 5 дней посетить своего налогового инспектора, чтобы согласовать вопросы будущей проверки и закрытия. ИП обязаны предоставить налоговую декларации за весь период деятельности, а также за истекший налоговый период. В течение месяца налоговая инспекция осуществляет проверку и по её результатам выдаёт акт о проверке и заключение инспекции.

В течение одного дня после приема заявления исполком уведомляет о предстоящей ликвидации Министерство по налогам и сборам, Фонд социальной защиты населения, Белгосстрах, Таможенный комитет. С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

Следующим обязательным этапом ликвидации будет объявление о закрытии в приложении к журналу «Юстиция Беларуси». На сайте журнала выделена специальная страница с инструкциями на этот счет.

Дата публикации объявления дает старт двухмесячному сроку предъявления кредитных требований. Долги, о которых заявлено в этот период подлежат погашению до закрытия ИП (иначе закрытия не произойдет). Претензии после ликвидации ИП придется направлять уже физическому лицу, возможно через суд, но взыскивать с гражданина будет сложнее.

ИП в процессе ликвидации

В период от подачи заявления до официального закрытия права предпринимателя на проведение сделок заметно сужаются.

Разрешается проводить только операции прямо направленные на прекращение деятельности. Это может быть:

- расчет с кредиторами;

- оплата налогов и сборов;

- выдача зарплаты;

- прочие обязательные платежи.

Проводить коммерческие и производственные операции, заключать сделки, направленные на дальнейшую деятельность, запрещается. Такого рода действия могут быть квалифицированы как незаконное предпринимательство. А за него предполагаются штрафы, конфискация дохода и предмета операции.

Проверка

Обязательной, самой «нервной и дорогой» стадией ликвидации ИП, почти всегда становится проверка. Обычно под эти понимают проверку ИМНС, она неизбежна для всех. Те, кто сомневается в серьезности проверок, могут посмотреть отчетность Министерства по налогам и сборам. Обычно она подается в таком виде: «проверено субъектов хозяйствования ***»; «нарушения выявлены в ***». Обе цифры имеют свойство совпадать на 80 – 90%. Среди «невиновных» окажется: изрядная доля не осуществлявших деятельность в проверяемый период, определенное количество проводивших несколько простых операций, и очень немногие, умеющие ничего не нарушать (или не попадаться).

Среди предпринимателей распространено мнение, что выгоднее всего закрываться сразу после плановой проверки, не заявляя о намерении самоликвидироваться до получения итогового акта. Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Однозначного совета по «безболезненной» проверке найти пока не удалось. С точки зрения теории (т.е. закона) готовиться к проверке следует с самого открытия, не нарушать, соблюдать, хранить подтверждающие документы.

Если верить опытным ИП, не бывает не нарушающих, бывают разные проверяющие, и некоторые сопутствующие условия.

На проверке всем будет полезно сохранять спокойствие, не «сдаваться» сразу и не упорствовать в явно проигрышных ситуациях.

Не будет полезным скрываться и скрывать документы, создавать проверяющим лишние неприятности. Для примера – если ИП не может предоставить документы, подтверждающие правильность уплаты налогов за период, то они будут начисляться ему расчетным методом, на всю сумму выручки (оборота). Есть и другие ситуации с аналогичным итогом.

Есть и другие ситуации с аналогичным итогом.

Все это относится, большей частью, к предпринимателям из сферы торговли, производства, строительства, где есть большое движение по счету, по кассовым аппаратам, иные подтверждающие оборот документы. Но у других категорий ИП тоже есть свои «критические точки».

Заканчивается проверка Актом. Итоговая часть Акта проверки – Заключение, описывает обнаруженные нарушения и санкции за них. Подписывать Акт можно с возражениями и без.

Если проверяемый не согласен с выводами комиссии – документ можно подписать с возражениями и обжаловать в установленном порядке: письменным обращением к руководству проверяющего органа, в вышестоящие инстанции по нарастающей; при несогласии – в суде. На время рассмотрения жалоб процесс ликвидации ИП приостанавливается.

Погашение требований и распоряжение имуществом ИП

После того как закончилась проверка, определены требования кредиторов, наступает очередь инвентаризации имущества и оценки всех активов. Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Но если полный расчет, особенно с государством, не произведен, все становится гораздо драматичнее.

Дело в том, что при недостатке у индивидуального предпринимателя денежных средств и прочего имущества в обороте, задолженности погашаются за счет его личной собственности. Доказывать, что какая-то часть имущества приобретена до начала коммерческой деятельности или на другие доходы не имеет смысла. Здесь положение предпринимателя и собственника юридического лица принципиально отличается.

Сдача документов и получение справки

Предпоследним этапом ликвидации ИП будет сдача некоторых документов в архивы (оригинал свидетельства о регистрации ИП), а свидетельства и печати в исполком. В это же время в исполком предоставляется «Уведомление о завершении процесса прекращения деятельности индивидуального предпринимателя» в утвержденной Министерством юстиции форме.

О том, какие документы, в какой виде и за какой период надлежит сдавать написано в приказе №13 от 22.05.1997г. Госкомитета по архивам и делопроизводству. Изучать его здесь не особой нужды, но и нарушать выгоды нет. За несданные дела предусмотрены штрафы и, что хуже того, пропавшие документы заставят восстановить.

Заканчивается ликвидация ИП удалением его имени из ЕГР, выражаясь юридически грамотно – внесением в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи об исключении ИП.

По завершении ликвидации исполком выдает бывшему ИП справку об этом.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Порядок регистрации и ликвидации ИП».(Изменение на 2019 год)

Дата письма 11.

Порядок регистрации и ликвидации ИП».(Изменение на 2019 год)

Статья 59. Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов

1. Настоящая статья устанавливает особенности исполнения налогового обязательства ликвидируемого юридического лица-резидента, которое одновременно соответствует следующим условиям:

1) не является плательщиком налога на добавленную стоимость;

2) не применяет специальный налоговый режим для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов;

3) не реорганизовано или не является правопреемником реорганизованного юридического лица.

Положение настоящего подпункта не распространяется в отношении юридических лиц, реорганизованных путем преобразования;

В подпункт 4 внесены изменения в соответствии с Законом РК от 24. 05.18 г. № 156-VI (см. стар. ред.)

05.18 г. № 156-VI (см. стар. ред.)

4) не включено в план налоговых проверок или в список выборочных налоговых проверок на основании результатов мероприятий системы оценки рисков либо не включено в полугодовой график налоговых проверок, проводимых по особому порядку на основе оценки степени риска;

5) не состоит на регистрационном учете в качестве налогоплательщика, осуществляющего отдельные виды деятельности.

Настоящая статья применяется в отношении юридических лиц-резидентов, соответствующих условиям, определенным настоящим пунктом, в течение срока исковой давности, установленного статьей 48 настоящего Кодекса. Положения настоящего пункта распространяются также на юридические лица, период с даты создания которых менее чем срок исковой давности, установленный статьей 48 настоящего Кодекса.

2. Юридическое лицо в случае принятия решения о ликвидации одновременно представляет в налоговый орган по месту нахождения:

1) налоговое заявление о прекращении деятельности;

2) ликвидационную налоговую отчетность;

3) промежуточный ликвидационный баланс;

4) налоговое заявление о снятии с учета контрольно-кассовой машины в порядке, определенном статьей 169 настоящего Кодекса.

Документ, указанный в подпункте 4) части первой настоящего пункта, представляется ликвидируемым юридическим лицом в случае постановки контрольно-кассовой машины на учет в налоговом органе.

3. Ликвидационная налоговая отчетность составляется по видам налогов, платежей в бюджет и социальным платежам, по которым ликвидируемое юридическое лицо является плательщиком и (или) налоговым агентом, за период с начала налогового периода, в котором представлено налоговое заявление о прекращении деятельности, до даты представления такого заявления.

В случае, если срок представления очередной налоговой отчетности наступает после представления ликвидационной налоговой отчетности, представление такой очередной налоговой отчетности производится не позднее даты представления ликвидационной налоговой отчетности.

4. Ликвидируемое юридическое лицо уплачивает налоги, платежи в бюджет и социальные платежи, отраженные в ликвидационной налоговой отчетности, не позднее десяти календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности.

В случае, если срок уплаты налогов, платежей в бюджет и социальных платежей, отраженных в налоговой отчетности, представленной перед ликвидационной налоговой отчетностью, наступает после истечения срока, указанного в части первой настоящего пункта, уплата (перечисление) производится не позднее десяти календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности.

5. Налоговый орган в течение трех рабочих дней со дня получения налогового заявления о прекращении деятельности ликвидируемого юридического лица направляет запрос за период, в течение которого не проводилась налоговая проверка в отношении юридического лица, в пределах срока исковой давности, установленного статьей 48 настоящего Кодекса:

1) в уполномоченные государственные органы — о представлении сведений о сделках с имуществом, подлежащим государственной регистрации, совершенных юридическим лицом, прекращающим деятельность, а также о его имуществе по состоянию на дату получения запроса налогового органа;

2) в банки второго уровня и (или) организации, осуществляющие отдельные виды банковских операций, — о представлении сведений об остатках и движении денег на банковских счетах юридического лица, прекращающего деятельность, на дату получения запроса налогового органа.

Сведения по запросам налогового органа, указанные в настоящем пункте, подлежат представлению не позднее двадцати рабочих дней со дня их получения, если иное не установлено подпунктом 13) части первой статьи 24 настоящего Кодекса.

6. Налоговый орган в течение десяти рабочих дней со дня получения всех сведений, предусмотренных пунктом 5 настоящей статьи, осуществляет камеральный контроль и составляет заключение в порядке, которые определены настоящим Кодексом.

В заключении отражаются результаты камерального контроля и состояние расчетов по налогам, платежам в бюджет и социальным платежам.

Заключение составляется в количестве не менее двух экземпляров и подписывается должностными лицами налогового органа. Один экземпляр заключения вручается не позднее трех рабочих дней после его подписания ликвидируемому юридическому лицу под роспись или направляется ему по почте заказным письмом с уведомлением.

В случае возврата почтовой или иной организацией связи заключения, направленного налоговым органом ликвидируемому налогоплательщику (налоговому агенту) по почте заказным письмом с уведомлением, датой вручения такого заключения является дата проведения налогового обследования с привлечением понятых по основаниям и в порядке, которые определены настоящим Кодексом.

7. В случае выявления нарушений по результатам камерального контроля ликвидируемому юридическому лицу не позднее пяти рабочих дней с даты получения заключения вручается уведомление об устранении нарушений, выявленных по результатам камерального контроля, в порядке, определенном главой 12 настоящего Кодекса.

Исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, осуществляется ликвидируемым юридическим лицом в порядке, определенном статьей 96 настоящего Кодекса.

В случае неисполнения уведомления и (или) несогласия налоговых органов с пояснениями, представленными налогоплательщиком, в отношении ликвидируемого юридического лица проводится налоговая проверка. При этом налоговая проверка должна быть начата не позднее десяти рабочих дней после истечения срока исполнения такого уведомления и (или) получения пояснения о несогласии по выявленным нарушениям.

8. Налоговая задолженность ликвидируемого юридического лица, возникающая в том числе по основаниям, указанным в пункте 4 настоящей статьи, погашается за счет его денег, в том числе полученных от реализации его имущества, в порядке очередности, установленной законами Республики Казахстан.

9. Если имущества ликвидируемого юридического лица недостаточно для погашения в полном объеме налоговой задолженности, остающаяся часть налоговой задолженности погашается учредителями (участниками) ликвидируемого юридического лица в случаях, установленных законами Республики Казахстан.

10. При отсутствии у ликвидируемого юридического лица налоговой задолженности:

1) ошибочно уплаченные суммы налогов, платежей в бюджет и пени подлежат возврату этому юридическому лицу в порядке, определенном статьей 103 настоящего Кодекса;

2) излишне уплаченные суммы налогов, платежей в бюджет и пени подлежат возврату этому юридическому лицу в порядке, определенном статьей 101 настоящего Кодекса;

3) уплаченные суммы штрафов подлежат возврату этому юридическому лицу по основаниям и в порядке, которые установлены статьей 106 настоящего Кодекса;

4) излишне (ошибочно) уплаченные в бюджет суммы таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами, подлежат возврату этому юридическому лицу в порядке, определенном таможенным законодательством Республики Казахстан.

11. В случае возникновения доходов физических лиц и нерезидентов, подлежащих налогообложению у источника выплаты, в виде дивидендов в течение периода со дня, следующего за днем получения юридическим лицом заключения по результатам камерального контроля, до дня утверждения ликвидационного баланса ликвидируемое юридическое лицо обязано представить в налоговый орган по месту своего нахождения дополнительную налоговую отчетность к ликвидационной налоговой отчетности по такому налоговому обязательству и исполнить его в полном объеме.

12. Ликвидируемое юридическое лицо представляет в налоговый орган по месту нахождения ликвидационный баланс.

Ликвидационный баланс ликвидируемое юридическое лицо представляет в течение трех рабочих дней со дня получения заключения по результатам камерального контроля в случае отсутствия налоговой задолженности, задолженности по социальным платежам и выполнения положений, установленных пунктом 11 настоящей статьи.

13. В случае наличия нарушений, выявленных по результатам камерального контроля, налоговой задолженности, задолженности по социальным платежам ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней с даты погашения налоговой задолженности, задолженности по социальным платежам при условии устранения нарушений, выявленных по результатам камерального контроля, и выполнения положений, установленных пунктом 11 настоящей статьи.

14. После представления ликвидационного баланса, указанного в пункте 12 настоящей статьи, и выполнения положений, установленных пунктом 13 настоящей статьи, налоговый орган направляет государственному органу, осуществляющему государственную регистрацию, перерегистрацию юридических лиц, государственную регистрацию прекращения деятельности юридических лиц, учетную регистрацию, перерегистрацию, снятие с учетной регистрации структурных подразделений, сведения об отсутствии (наличии) задолженности, учет по которым ведется в налоговых органах, по ликвидируемому юридическому лицу в порядке и сроки, которые установлены статьей 100 настоящего Кодекса.

Порядок регистрации и ликвидацииТОО».(Изменение на 2019 год)

Статья 67. Прекращение деятельности отдельных категорий индивидуальных предпринимателей в упрощенном порядке

1. Прекращение деятельности отдельных категорий индивидуальных предпринимателей в упрощенном порядке осуществляется без проведения камерального контроля, установленного статьей 95 настоящего Кодекса, на основании одного из следующих документов:

1) налогового заявления налогоплательщика о прекращении деятельности;

2) письменного согласия, содержащегося в налоговом заявлении о приостановлении (продлении, возобновлении) представления налоговой отчетности или в расчете стоимости патента, — в случаях, предусмотренных пунктом 5 настоящей статьи.

2. Прекращению деятельности в упрощенном порядке подлежат индивидуальные предприниматели, соответствующие на момент подачи налогового заявления о прекращении деятельности одновременно следующим условиям:

1) не состоящие на регистрационном учете в качестве плательщика налога на добавленную стоимость;

2) не осуществляющие деятельность в форме совместного предпринимательства;

3) не осуществляющие отдельные виды деятельности, указанные в пункте 1 статьи 88 настоящего Кодекса;

В подпункт 4 внесены изменения в соответствии с Законом РК от 24.05.18 г. № 156-VI (см. стар. ред.)

4) отсутствующие в плане налоговых проверок или в списке выборочных налоговых проверок по результатам мероприятий системы оценки рисков либо отсутствующие в полугодовом графике налоговых проверок, проводимых по особому порядку на основе оценки степени риска;

5) не имеющие налоговой задолженности, задолженности по социальным платежам;

Подпункт 6 введен в действие с 1 января 2019 года

6) не имеющие высокий уровень рисков по системе управления рисками.

Настоящая статья применяется в отношении индивидуальных предпринимателей, соответствующих условиям, определенным подпунктами 1), 2), 3) и 4) части первой настоящего пункта, в течение срока исковой давности, установленного статьей 48 настоящего Кодекса, до даты подачи налогового заявления о прекращении деятельности или наступления случаев, установленного пунктом 5 настоящей статьи.

3. При прекращении деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 1) пункта 1 настоящей статьи, индивидуальный предприниматель представляет в налоговый орган по месту своего нахождения одновременно:

1) налоговое заявление о прекращении деятельности;

2) ликвидационную налоговую отчетность;

3) налоговое заявление о снятии с учета контрольно-кассовой машины (при ее наличии) в порядке, определенном статьей 169 настоящего Кодекса.

Ликвидационная налоговая отчетность составляется по видам налогов, платежей в бюджет и социальным платежам, по которым индивидуальный предприниматель, прекращающий деятельность, является плательщиком и (или) налоговым агентом, за период с начала налогового периода, в котором представлено налоговое заявление о прекращении деятельности, до даты представления такого заявления.

В случае, если срок представления очередной налоговой отчетности наступает после представления ликвидационной налоговой отчетности, представление такой очередной налоговой отчетности производится не позднее даты представления ликвидационной налоговой отчетности.

4. При прекращении деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 1) пункта 1 настоящей статьи, уплата налогов, платежей в бюджет и социальных платежей, отраженных в ликвидационной налоговой отчетности, производится не позднее десяти календарных дней со дня представления в налоговый орган ликвидационной налоговой отчетности.

В случае если срок уплаты налогов, платежей в бюджет и социальных платежей, отраженных в налоговой отчетности, представленной перед ликвидационной налоговой отчетностью, наступает после истечения срока, указанного в части первой настоящего пункта, то уплата (перечисление) производится не позднее десяти календарных дней со дня представления ликвидационной налоговой отчетности.

Налоговый орган не позднее трех рабочих дней со дня исполнения налогового обязательства в соответствии с настоящим пунктом осуществляет снятие индивидуального предпринимателя с регистрационного учета и размещает на интернет-ресурсе уполномоченного органа информацию о снятии индивидуального предпринимателя с регистрационного учета.

Налоговый орган отказывает в снятии с регистрационного учета в качестве индивидуального предпринимателя и размещает информацию на интернет-ресурсе уполномоченного органа при:

1) несоответствии условиям, предусмотренным пунктом 2 настоящей статьи, и (или) невыполнении требований пункта 3 настоящей статьи в течение трех рабочих дней с даты подачи налогового заявления о прекращении деятельности;

2) невыполнении требований, предусмотренных настоящим пунктом, в течение трех рабочих дней с даты истечения срока уплаты налогов, платежей в бюджет и социальных платежей.

5. Прекращению деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 2) пункта 1 настоящей статьи, подлежат индивидуальные предприниматели в следующих случаях:

1) применяющие специальный налоговый режим на основе патента и не представившие в течение шестидесяти календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности очередной расчет стоимости патента;

2) приостановившие представление налоговой отчетности и не представившие после окончания периода приостановления деятельности налоговую отчетность в течение шестидесяти календарных дней со дня истечения срока представления налоговой отчетности, установленного настоящим Кодексом.

Снятие с регистрационного учета в качестве индивидуального предпринимателя в случаях, указанных в настоящем пункте, осуществляется налоговым органом по месту нахождения индивидуального предпринимателя:

при соответствии условиям, предусмотренным пунктом 2 настоящей статьи;

при условии отсутствия контрольно-кассовой машины, состоящей на регистрационном учете в налоговом органе;

в течение трех рабочих дней со дня истечения одного из сроков, установленных подпунктами 1) и 2) части первой настоящего пункта.

Информация о снятии индивидуального предпринимателя с регистрационного учета в порядке, определенном настоящим пунктом, размещается на интернет-ресурсе уполномоченного органа в течение трех рабочих дней со дня истечения одного из сроков, установленных подпунктами 1) и 2) части первой настоящего пункта.

6. Налогоплательщик признается снятым с регистрационного учета в качестве индивидуального предпринимателя со дня, следующего за днем:

уплаты налогов, платежей в бюджет и социальных платежей при прекращении деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 1) пункта 1 настоящей статьи;

истечения срока действия последнего патента (за исключением случаев приостановления деятельности) при прекращении деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 2) пункта 1 настоящей статьи;

окончания периода приостановления деятельности, указанного в налоговом заявлении о приостановлении (продлении, возобновлении) представления налоговой отчетности при прекращении деятельности в упрощенном порядке по основанию, предусмотренному подпунктом 2) пункта 1 настоящей статьи.

7. В случае выявления налоговым органом нарушений в течение срока исковой давности после прекращения деятельности индивидуального предпринимателя в соответствии с настоящей статьей исчисление налоговых обязательств по налогам, платежам в бюджет и социальным платежам по деятельности, осуществляемой в период регистрации в качестве индивидуального предпринимателя, производится физическим лицом в соответствии с налоговым законодательством Республики Казахстан, действующим на момент возникновения обязательств по их уплате.

РАЗДЕЛ 3. НАЛОГОВЫЙ КОНТРОЛЬ И ПРОЧИЕ ФОРМЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

Глава 8. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 68. Налоговое администрирование

1. Налоговое администрирование является системой (совокупностью) мер и способов, осуществляемых налоговыми органами и другими уполномоченными государственными органами по сбору налогов и платежей в бюджет, заключающихся в том числе в осуществлении налогового контроля, применении способов обеспечения исполнения не выполненного в срок налогового обязательства и мер принудительного взыскания налоговой задолженности, а также оказании государственных услуг и иных форм налогового администрирования, установленных настоящим Кодексом.

2. Налоговое администрирование основывается на принципах:

1) законности;

2) повышения эффективности взаимодействия между налогоплательщиком и налоговыми органами;

3) дифференцированного подхода при осуществлении налогового администрирования, основанного на оценке рисков.

Статья 69. Налоговый контроль

1. Налоговым контролем является государственный контроль, осуществляемый налоговыми органами, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на налоговые органы.

2. Налоговый контроль осуществляется в:

1) форме налоговой проверки;

2) иных формах государственного контроля.

3. В рамках данных форм налогового контроля осуществляются:

1) учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению социальных платежей;

2) контроль за соблюдением порядка применения контрольно-кассовых машин;

3) контроль за подакцизными товарами, а также за авиационным топливом, биотопливом и мазутом;

4) контроль при трансфертном ценообразовании;

5) контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (поступившего) в собственность государства;

6) контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан;

Подпункт 7 вводится в действие с 1 января 2020 года

7) контроль за соблюдением порядка оформления сопроводительных накладных на товары.

4. В рамках иных форм государственного контроля также осуществляется:

1) регистрация налогоплательщиков в налоговых органах;

2) прием налоговых форм;

3) камеральный контроль;

4) налоговый мониторинг;

5) налоговое обследование;

6) контроль за учетом этилового спирта в организациях, осуществляющих производство этилового спирта;

7) действовал до 01.01.19 г. (см. стар. ред.)

Пункт 5 вводится в действие с 1 января 2020 года

5. Уполномоченный орган совместно со специальными государственными органами, органами военной разведки Министерства обороны Республики Казахстан, правоохранительными органами определяет особый порядок проведения камерального контроля, налоговой проверки и перечень лиц, в отношении которых проводится такой порядок.

6. Общий порядок проведения налоговой проверки определяется в соответствии с Предпринимательским кодексом Республики Казахстан.

7. Особенности порядка и сроки проведения налоговой проверки определяются настоящим Кодексом.

8. Таможенные органы осуществляют в пределах своей компетенции налоговый контроль, применяют способы обеспечения не выполненного в срок налогового обязательства и меры принудительного взыскания по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу Евразийского экономического союза, в соответствии с настоящим Кодексом, таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан

Налоговая служба пояснила порядок отказа от статуса самозанятого — РБК

Самозанятые могут моментально сняться с учета и перестать быть плательщиками налога на профессиональный доход, пояснили РБК в Федеральной налоговой службе. Отказ от регистрации предусмотрен в приложении «Мой налог»

Отказ от регистрации предусмотрен в приложении «Мой налог»

Фото: ТАСС

Отказаться от статуса самозанятого можно так же легко, как им стать. Сняться с учета и перестать быть плательщиком налога на профессиональный доход можно через приложение «Мой налог», пояснил РБК замруководителя Федеральной налоговой службы (ФНС) Даниил Егоров.

Сняться с учета и перестать быть плательщиком налога на профессиональный доход можно через приложение «Мой налог», пояснил РБК замруководителя Федеральной налоговой службы (ФНС) Даниил Егоров.

Для отказа от статуса плательщика налога на профессиональный доход пользователь приложения должен нажать на кнопку «Сняться с учета». Далее необходимо выбрать одну из трех причин: «Я больше не занимаюсь такой деятельностью», «Мне сложно работать с этим приложением», «Я стал госслужащим» — и подтвердить свое решение. Снятие с учета произойдет автоматически, рассказал Егоров.

Почему самозанятые не хотят выйти из тени

- Нежелание регистрироваться в налоговой стало главной причиной сокрытия доходов, озвучивала результаты опроса самозанятых ФНС.

- Многие фрилансеры скрывают свои доходы и официально не регистрируются из-за опасений раскрыть свою деятельность государству и что впоследствии с них спросят, отметил в беседе с РБК член президиума «Опоры России» Юрий Савелов. Но оставаясь в тени, самозанятые рискуют столкнуться с серьезным наказанием, подчеркивает Савелов. «Многих самозанятых в тени, например тех, кто сдает квартиры, подрабатывает таксистом и не платит налоги, легко вычислить и оштрафовать. Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.

Но оставаясь в тени, самозанятые рискуют столкнуться с серьезным наказанием, подчеркивает Савелов. «Многих самозанятых в тени, например тех, кто сдает квартиры, подрабатывает таксистом и не платит налоги, легко вычислить и оштрафовать. Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.

Но оставаясь в тени, самозанятые рискуют столкнуться с серьезным наказанием, подчеркивает Савелов. «Многих самозанятых в тени, например тех, кто сдает квартиры, подрабатывает таксистом и не платит налоги, легко вычислить и оштрафовать. Им может грозить даже уголовная ответственности в зависимости от размера доходов», — предупредил Савелов.Изменить IP-адрес сетевого адаптера — Windows Server

- Статья .

- 3 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этой статье содержится информация о том, как изменить IP-адрес сетевого адаптера.

Применимо к: Windows Server 2012 R2

Исходный номер базы знаний: 323444

Сводка

В этой статье описывается, как изменить IP-адрес, назначенный сетевому адаптеру.IP-адрес может быть назначен автоматически, если в вашей сети есть DHCP-сервер, или вы можете указать IP-адрес.

Как изменить IP-адрес, назначенный сетевому адаптеру

- Войдите в систему, используя учетную запись администратора.

- Щелкните Пуск, наведите указатель на Панель управления и щелкните Сетевые подключения.

- Щелкните правой кнопкой мыши локальное соединение, которое вы хотите изменить, а затем щелкните Свойства .

- В

Это соединение использует следующие элементы. В полещелкните Протокол Интернета (TCP / IP), а затем щелкните Свойства. Откроется диалоговое окно Internet Protocol (TCP / IP) Properties . - Продолжайте выполнять действия одного из следующих двух разделов, в зависимости от ваших обстоятельств.

Как автоматически получить IP-адрес

Выполните следующие действия, чтобы настроить компьютер для получения IP-адреса от DHCP-сервера. У вас должен быть DHCP-сервер.

Щелкните Получить IP-адрес автоматически .

Щелкните Получить адрес DNS-сервера автоматически , если вы не хотите указывать IP-адрес сервера системы доменных имен (DNS).

Нажмите ОК. В диалоговом окне «Свойства подключения по локальной сети» нажмите «Закрыть».

В диалоговом окне «Состояние подключения по локальной сети » нажмите «Закрыть».

Нажмите Пуск, а затем нажмите Выполнить.

В поле «Открыть» введите cmd и нажмите кнопку «ОК».

В командной строке введите ipconfig / release и нажмите клавишу ВВОД.

Введите ipconfig / Renew, а затем нажмите клавишу ВВОД.

Сетевому адаптеру DHCP-сервер назначает IP-адрес, и появляется сообщение, подобное следующему:

IP-конфигурация Windows Server Подключение по локальной сети адаптера Ethernet: DNS-суффикс для конкретного соединения.: dns.microsoft.com Айпи адрес. . . . . . . . . . . . : 192.168.0.201 Маска подсети . . . . . . . . . . . : 255.255.255.0 Шлюз по умолчанию . . . . . . . . . : 192.168.0.1Введите команду exit и нажмите клавишу ВВОД, чтобы закрыть командную строку.

Как указать IP-адрес

Чтобы назначить IP-адрес сетевому адаптеру, выполните следующие действия:

- Щелкните Используйте следующий IP-адрес , если вы хотите указать IP-адрес для сетевого адаптера.

- В поле IP-адрес введите IP-адрес, который вы хотите назначить этому сетевому адаптеру. Этот IP-адрес должен быть уникальным адресом в диапазоне адресов, доступных для вашей сети. Обратитесь к сетевому администратору, чтобы получить список действительных IP-адресов для вашей сети.

- В поле Маска подсети введите маску подсети для вашей сети.

- В поле Default gateway введите IP-адрес компьютера или устройства в вашей сети, которое соединяет вашу сеть с другой сетью или Интернетом.

- В поле Предпочитаемый DNS-сервер введите IP-адрес компьютера, который преобразует имена хостов в IP-адреса.

- В поле Альтернативный DNS-сервер введите IP-адрес DNS-компьютера, который вы хотите использовать, если предпочтительный DNS-сервер станет недоступен.

- Щелкните ОК. В диалоговом окне «Свойства подключения по локальной сети» нажмите «Закрыть».

- В диалоговом окне «Состояние подключения по локальной сети » нажмите «Закрыть».

Устранение неисправностей

Имеется конфликт IP-адресов: если вы попытаетесь назначить IP-адрес, который уже используется, вы получите следующее сообщение об ошибке:

Статический IP-адрес, который был только что настроен, уже используется в сети.Измените настройку другого IP-адреса.

В этом случае назначьте неиспользуемый IP-адрес сетевому адаптеру.

Ваш компьютер не может подключиться к другим компьютерам в сети: Если вы назначите неверный адрес маски подсети сетевому адаптеру, компьютер фактически окажется в другой сети. Вы не можете подключиться к другим компьютерам в сети.

Ваш компьютер не может подключиться к другим компьютерам, используя имена хостов: если вы назначили неправильный IP-адрес DNS-сервера или если вы не используете DNS-сервер, вы не сможете подключиться к компьютерам, используя их имена хостов.Это мешает вам просматривать Интернет. Вы можете подключаться к другим компьютерам, используя их IP-адреса.

Чтобы обойти эту проблему в локальной сети, добавьте сопоставления имени хоста и IP-адреса в файл Hosts.

Рекомендация — Отключите или удалите службу DHCP-сервера, установленную на любых контроллерах домена

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Зачем рассматривать это

Служба DHCP-сервера выполняет настройку TCP / IP для DHCP-клиентов, включая динамическое назначение IP-адресов, спецификацию DNS-серверов и DNS-имена для конкретных подключений. Контроллеры домена не требуют для работы службы DHCP-сервера, и для повышения безопасности и усиления защиты сервера рекомендуется не устанавливать роль DHCP-сервера на контроллерах домена.

Посмотреть, как инженер по работе с клиентами объясняет проблему

Контекст и передовой опыт

Протокол динамической конфигурации хоста (DHCP) — это протокол клиент / сервер, который автоматически предоставляет хосту Интернет-протокола (IP) его IP-адрес и другую связанную информацию о конфигурации, такую как маска подсети и шлюз по умолчанию. DHCP позволяет хостам получать необходимую информацию о конфигурации TCP / IP от DHCP-сервера. DHCP также может обновлять записи DNS от имени своих клиентов.

Контроллеры домена не требуют для работы службы DHCP-сервера, и для повышения безопасности и усиления защиты сервера рекомендуется не устанавливать роль DHCP-сервера на контроллеры домена, а вместо этого устанавливать роль DHCP-сервера на рядовых серверах.

Предлагаемые действия

Для решения этой проблемы выполните следующие действия:

- Остановите службу DHCP-сервера и отключите ее на всех затронутых контроллерах домена.

- Щелкните Start , введите Run , введите services.msc , а затем щелкните ОК .

- В списке служб найдите службу под названием DHCP Server .

- Если он существует, дважды щелкните DHCP Server .

- На вкладке Общие в разделе Тип запуска выберите Отключено .

- Если в статусе службы указано «Выполняется», нажмите Остановить .

- Щелкните ОК .

- Повторите эти шаги для всех затронутых контроллеров домена.

- Если вы убедились, что вашим контроллерам домена не нужны установленные на них службы DHCP, вы также можете дополнительно удалить роль DHCP-сервера из контроллеров домена в Server Manager .

- В диспетчере сервера щелкните Управление , а затем щелкните Удалить роли и компоненты .

- Щелкните Далее .

- Выберите локальный сервер и нажмите Далее .

- На странице Удалить роли сервера снимите флажок для DHCP-сервер .

- Щелкните Удалить компоненты , затем щелкните Далее .

- На странице Удалить компоненты щелкните Далее .

- Щелкните Удалить .

- Когда удаление будет завершено, нажмите Закрыть .

- Повторите эти шаги для всех затронутых контроллеров домена.

Примечание : При удалении роли DHCP-сервера также удаляется служба DHCP-сервера из списка служб.

Чтобы получить общий отзыв о Центре ресурсов или контенте, отправьте свой ответ в UserVoice. По конкретным запросам и обновлениям контента, касающимся Центра услуг, свяжитесь с нашей группой поддержки, чтобы отправить запрос.

По конкретным запросам и обновлениям контента, касающимся Центра услуг, свяжитесь с нашей группой поддержки, чтобы отправить запрос.

JPO запускает программу ускорения IP для стартапов (IPAS2019)

Патентное ведомство Японии (JPO) начнет призыв к компаниям-заявителям инициативы 2019 года в рамках Программы ускорения IP для стартапов (IPAS) под названием «IPAS2019», направленной на поощрение венчурного бизнеса к ускорению своего роста за счет использования преимуществ интеллектуальная собственность (ИС).

1. Краткое описание IPAS

Для сотрудничества с крупными компаниями, развития бизнеса за рубежом и ускорения их роста венчурные компании должны отличать свой бизнес от других компаний и создавать собственные бренды, используя преимущества основных технологий и идей.

В соответствии с IPAS группы наставников в области интеллектуальной собственности, состоящие из экспертов в области интеллектуальной собственности и бизнеса, будут помогать венчурным предприятиям совместно разрабатывать стратегии, которые объединяют управление бизнесом и перспективы интеллектуальной собственности, чтобы такие предприятия могли расти.

В IPAS2018, инициативе FY2018, JPO поддерживал венчурные предприятия в продвижении различных мероприятий, таких как обновление их бизнес-моделей, разработка стратегий интеллектуальной собственности, адаптированных к их бизнесу, предоставление консультаций по разработке контракта с другой компанией, разработка внутренней системы управления интеллектуальной собственностью и подготовка плана подачи патентных заявок на ближайшие несколько лет. От участников IPAS2018 JPO получил множество мнений, таких как: «Мы получили практические советы, а не просто формальные или поверхностные, от экспертов и людей с богатым опытом» и «Нам удалось разработать стратегии ИС для подачи заявок, которые на основе наших патентных портфелей и результатов анализа наших конкурентов, адаптированных к нашей бизнес-структуре.”

2. Телефон для заявителей

С 26 апреля (пятница) 2019 года JPO начнет первый раунд конкурса для компаний-кандидатов на IPAS2019, нацеленных на незарегистрированные венчурные компании, занимающиеся исследованиями и разработками. Второй раунд конкурса начнется в июле 2019 года.

Второй раунд конкурса начнется в июле 2019 года.

В IPAS2019, инициативе FY2019, JPO увеличило количество участвующих предприятий до 15. Кроме того, он удвоил возможность приема заявок на участие в первом и втором раундах, чтобы побудить венчурные компании более плавно подавать заявки на программа.

3. Детали программы

Ответственная дивизия

Отдел планирования политики и исследований, Департамент планирования и координации политики, Патентное ведомство Японии

Мы не можем найти эту страницу

(* {{l10n_strings.REQUIRED_FIELD}})

{{l10n_strings.CREATE_NEW_COLLECTION}} *

{{l10n_strings.ADD_COLLECTION_DESCRIPTION}}

{{l10n_strings. COLLECTION_DESCRIPTION}}

{{addToCollection.description.length}} / 500

{{l10n_strings.TAGS}}

{{$ item}}

{{l10n_strings.PRODUCTS}}

{{l10n_strings.DRAG_TEXT}}

COLLECTION_DESCRIPTION}}

{{addToCollection.description.length}} / 500

{{l10n_strings.TAGS}}

{{$ item}}

{{l10n_strings.PRODUCTS}}

{{l10n_strings.DRAG_TEXT}}{{l10n_strings.DRAG_TEXT_HELP}}

{{l10n_strings.LANGUAGE}} {{$ select.selected.display}}{{article.content_lang.display}}

{{l10n_strings. AUTHOR}}

AUTHOR}}{{l10n_strings.AUTHOR_TOOLTIP_TEXT}}

{{$ select.selected.display}} {{l10n_strings.CREATE_AND_ADD_TO_COLLECTION_MODAL_BUTTON}} {{l10n_strings.CREATE_A_COLLECTION_ERROR}}SCOTUS IP Годовой обзор 2019-2020 — Онлайн-курс CLE

Обзор

Это захватывающее время для практики в области интеллектуальной собственности, о чем свидетельствуют все недавние решения, принятые Верховным судом.За последние пятнадцать лет Суд Робертса активно участвовал во всех аспектах ИС, от патентов до товарных знаков и авторских прав, и этот год не стал исключением. Срок 2019-2020 гг. Был годом многих первых. Через год многие из нас не скоро забудут, что наша жизнь и практика будут перевернуты, а суды по всей стране закрыты, мы впервые увидели, как Верховный суд заслушивает аргументы по телефону, а вся страна их слушает. Теперь пора пересмотреть ряд ключевых решений в области интеллектуальной собственности, принятых в этом году

Срок 2019-2020 гг. Был годом многих первых. Через год многие из нас не скоро забудут, что наша жизнь и практика будут перевернуты, а суды по всей стране закрыты, мы впервые увидели, как Верховный суд заслушивает аргументы по телефону, а вся страна их слушает. Теперь пора пересмотреть ряд ключевых решений в области интеллектуальной собственности, принятых в этом году

Стейси К.Каламарас, партнер-основатель Kalamaras Law Office, LLC, и Мэтью «Чип» ДеПретер, партнер Aronberg Goldgehn расскажут вам о ключевых решениях по интеллектуальной собственности за последний срок и ознакомят с делами, которые планируется рассмотреть в следующий раз. Что наиболее важно, они обсудят влияние этих решений на вашу дальнейшую практику, практические последствия для ваших клиентов, то, как решения будут формировать стратегии в судебном и вне судебном разбирательстве, и как эти решения могут повлиять на федеральные суды и ВПТЗ США в ближайшие годы.

Цели обучения:

Обсудить решения SCOTUS по патентам, товарным знакам и авторским правам на период 2019-2020 гг.

Определите передовой опыт и практические советы, которые вы можете реализовать уже сейчас в результате этих решений

Изучить, как федеральные суды и USPTO могут включать эти решения в свои процессы и руководящие принципы экспертизы в будущем.

Предварительный просмотр проблем с IP, которые мы, вероятно, увидим на SCOTUS в следующем году.

% PDF-1.7

%

3230 0 объект

>

эндобдж xref

3230 98

0000000017 00000 н.

0000002900 00000 н.

0000003147 00000 п.

0000003198 00000 п.

0000003999 00000 н.

0000004463 00000 н.

0000005093 00000 н.

0000005291 00000 п.

0000005559 00000 н.

0000005623 00000 п.

0000005687 00000 н.

0000005891 00000 н.

0000006167 00000 н.

0000006365 00000 н.

0000006632 00000 н.

0000006825 00000 н.

0000007088 00000 н. 0000007934 00000 п.

0000008282 00000 н.

0000008594 00000 н.

0000008927 00000 н.

0000009398 00000 п.

0000009468 00000 н.

0000009531 00000 н.

0000009622 00000 н.

0000009685 00000 н.

0000009764 00000 н.

0000009990 00000 н.

0000031863 00000 п.

0000046246 00000 п.

0000102885 00000 п.

0000132089 00000 н.

0000140012 00000 н.

0000140127 00000 н.

0000140308 00000 н.

0000140420 00000 н.

0000140555 00000 н.

0000140700 00000 н.

0000140876 00000 н.

0000141003 00000 п.

0000141118 00000 н.

0000141317 00000 н.

0000141430 00000 н.

0000141576 00000 н.

0000141770 00000 н.

0000141887 00000 н.

0000142018 00000 н.

0000142134 00000 п.

0000142287 00000 н.

0000142398 00000 н.

0000142583 00000 н.

0000142696 00000 н.

0000142839 00000 н.

0000143031 00000 н.

0000143140 00000 н.

0000143333 00000 н.

0000143491 00000 н.

0000143594 00000 н.

0000143791 00000 н.

0000143908 00000 н.

0000144039 00000 н.

0000144171 00000 н.

0000144362 00000 н.

0000144496 00000 н.

0000144618 00000 н. 0000144816 00000 н.

0000144947 00000 н.

0000145095 00000 н.

0000145261 00000 п.

0000145452 00000 н.

0000145570 00000 н.

0000145699 00000 н.

0000145843 00000 н.

0000145954 00000 н.

0000146150 00000 п.

0000146263 00000 н.

0000146452 00000 п.

0000146595 00000 н.

0000146725 00000 н.

0000146922 00000 н.

0000147021 00000 н.

0000147175 00000 н.

0000147286 00000 н.

0000147465 00000 н.

0000147578 00000 н.

0000147761 00000 н.

0000147874 00000 н.

0000148003 00000 н.

0000148115 00000 н.

0000148291 00000 н.

0000148415 00000 н.

0000148566 00000 н.

0000148686 00000 н.

0000148807 00000 н.

0000148925 00000 н.

0000149080 00000 н.

0000149202 00000 н.

0000149365 00000 н.

трейлер ]

/ Инфо 812 0 R

/ Назад 3117704

/ Корень 3231 0 R

/ Размер 3328

/ Источник (WeJXFxNO4fJduyUMetTcP9 + oaONfINN4 + d746b7UDlYM1UnPB3PVTs9sOHtCwU95B9khgm8VtCFmyd8gIrwOjQRAIjPsWhM4vgMCV \

8KvVF / K8leRyeUsX47Ia0CWSWc4e / wubfxwpyg3GEg =)

>>

startxref

0

%% EOF 3231 0 объект

>

/ OpenAction [3234 0 R

/Соответствовать]

/ Контуры 813 0 R

/ PageLayout / SinglePage

/ PageMode / UseOutlines

/ Страницы 811 0 R

/ StructTreeRoot 814 0 R

/ Тип / Каталог

/ ViewerPreferences 3232 0 R

>>

эндобдж 3232 0 объект

>

эндобдж 3233 0 объект

>

ручей

xYQǿ 0) YF & dXFF5MdKdȌ / Cb6FYʞ $ d) A] ƣ7 o9t $ RK0Ȱ ‘!

! L $ ۋ P @ ϧ P. / — $ HvA * Η sw | vtԈf9} 6RU3iqUJ6D / ܕ cB

I6H ~ FI’Ǫ1z [eN

| .ɥ = \ / H7 _w [/> gTgY

/ — $ HvA * Η sw | vtԈf9} 6RU3iqUJ6D / ܕ cB

I6H ~ FI’Ǫ1z [eN

| .ɥ = \ / H7 _w [/> gTgY

Версии стандартов ASHRAE

только для чтенияВы можете просмотреть следующие стандарты и рекомендации ASHRAE, перейдя по ссылкам ниже. Ссылка позволит вам просмотреть доступ к вашему выбору с возможностью приобрести копию с помощью кнопки покупки. Если вам нужна техническая поддержка, свяжитесь с iEngineering по адресу [email protected].

Исправления к руководствам и стандартам можно найти здесь.

Текущие популярные стандарты и рекомендации ASHRAE

Директива 1.4-2019 — Подготовка руководств по системам для объектов

Директива 11-2021 — Полевые испытания компонентов управления HVAC

Директива 12-2020 — Управление риском легионеллеза, связанного с системами водоснабжения зданий

Директива 28-2021 — Качество воздуха в коммерческих самолетах

Руководство 29-2019 — Руководство по управлению рисками для общественного здоровья и безопасности в зданиях

Директива 36-2021 — Высокопроизводительные последовательности операций для систем отопления, вентиляции и кондиционирования воздуха

Стандарт 15-2019, Стандарт безопасности для холодильных систем

Стандарт 34-2019, Обозначение и классификация хладагентов

Стандарт 52. 2-2017, Методика испытаний воздухоочистных устройств общей вентиляции на эффективность удаления частиц размером

2-2017, Методика испытаний воздухоочистных устройств общей вентиляции на эффективность удаления частиц размером

Стандарт 55-2020, Тепловые условия окружающей среды для людей (одобрено ANSI)

Стандарт 62.1-2019, Вентиляция для обеспечения приемлемого качества воздуха в помещении

Стандарт 62.2-2019, Вентиляция и допустимое качество воздуха в жилых зданиях

Стандарт ANSI / ASHRAE 84-2020 — Метод испытания теплообменников / теплообменников воздух-воздух (утвержден ANSI)

Стандарт 90.1-2019, Энергетический стандарт для зданий, кроме малоэтажных жилых домов

Стандарт 90.2-2018 Энергоэффективное проектирование малоэтажных жилых домов

Стандарт 100-2018, Энергоэффективность в существующих зданиях

Стандарт 111-2008 (RA 2017) — Тестирование, регулировка и балансировка систем отопления, вентиляции и кондиционирования воздуха

Стандарт 154-2016, Вентиляция для коммерческих предприятий по приготовлению пищи

Стандарт161-2018 — Качество воздуха в коммерческих самолетах

Стандарт 170-2021 Вентиляция учреждений здравоохранения

Стандарт 180-2018 — Стандартная практика по проверке и техническому обслуживанию систем отопления, вентиляции и кондиционирования коммерческих зданий (при участии ACCA)

Стандарт 183-2007 (RA 2020) — Расчет пиковых нагрузок на охлаждение и обогрев в зданиях, за исключением малоэтажных жилых домов (при участии ACCA)

Стандарт 185. 2-2020 — Метод испытания ультрафиолетовых ламп для использования в установках отопления, вентиляции и кондиционирования воздуха или воздуховодах для инактивации микроорганизмов на облученных поверхностях

2-2020 — Метод испытания ультрафиолетовых ламп для использования в установках отопления, вентиляции и кондиционирования воздуха или воздуховодах для инактивации микроорганизмов на облученных поверхностях

Стандарт 188-2021, Легионеллез: Управление рисками для систем водоснабжения зданий

Стандарт 189.1-2020, Стандарт на проектирование высокоэффективных экологичных зданий

Стандарт 211-2018, Стандарт энергоаудита коммерческих зданий

Стандарты и руководства, указанные в коде

Директива 11-2018 — Полевые испытания компонентов управления HVAC

Директива 28-2016 — Качество воздуха в коммерческих самолетах

Директива 36-2018 — Высокопроизводительные последовательности операций для систем отопления, вентиляции и кондиционирования воздуха

Стандарт 15-1994, Правила техники безопасности для механического охлаждения

Стандарт 15-2001, Стандарт безопасности для холодильных систем

Стандарт 15-2004, Стандарт безопасности для холодильных систем

Стандарт 15-2007, Стандарт безопасности для холодильных систем

Стандарт 15-2010, Стандарт безопасности для холодильных систем

Стандарт 15-2013, Стандарт безопасности для холодильных систем

Стандарт 15-2016, Стандарт безопасности для холодильных систем

Стандарт 16-1983 (RA 2009), Метод испытаний для оценки номинальных кондиционеров воздуха в помещениях и комплектных оконечных кондиционеров

Стандарт 23-2005, Методы испытаний для определения номинальных характеристик компрессоров с хладагентом прямого вытеснения и компрессорно-конденсаторных агрегатов

Стандарт 23. 1-2010, Методы испытаний для оценки производительности компрессоров с хладагентом прямого вытеснения и компрессорно-конденсаторных агрегатов, работающих при субкритических температурах

1-2010, Методы испытаний для оценки производительности компрессоров с хладагентом прямого вытеснения и компрессорно-конденсаторных агрегатов, работающих при субкритических температурах

Стандарт 29-1988 (RA 2005), Методы испытаний автоматических льдогенераторов

Стандарт 32.1-2004, Методы испытаний для оценки торговых автоматов для напитков в бутылках, банках и других запечатанных напитков

Стандарт 34-1978, Обозначение хладагентов (PDF недоступен для поиска)

Стандарт 34-1989, Обозначение номеров и классификация безопасности хладагентов (PDF-файл недоступен для поиска)

Стандарт 34-1992, Обозначение номера и классификация безопасности хладагентов

Стандарт 34-1997, Обозначение и классификация хладагентов по безопасности (PDF-файл недоступен для поиска)

Стандарт 34-2001, Обозначение и класс безопасности хладагентов

Стандарт 34-2004, Обозначение и класс безопасности хладагентов

Стандарт 34-2007, Обозначение и класс безопасности хладагентов

Стандарт 34-2010, Обозначение и классификация безопасности хладагентов

Стандарт 34-2013, Обозначение и классификация безопасности хладагентов

Стандарт 34-2016, Обозначение и классификация безопасности хладагентов

Стандарт 37-1978, Методы испытаний для определения номинальных характеристик унитарного оборудования для кондиционирования воздуха и теплового насоса (PDF-файл недоступен для поиска)

Стандарт 37-2005, Методы испытаний для определения номинальных характеристик унитарного оборудования для кондиционирования воздуха и теплового насоса с электрическим приводом

Стандарт 41. 1-1986 (RA 2001), Стандартный метод измерения температуры

1-1986 (RA 2001), Стандартный метод измерения температуры

Стандарт 41.2-1987 (RA 1992), Стандартные методы лабораторных измерений воздушного потока (PDF недоступен для поиска)

Стандарт 41.6-1994 (RA 2001), Стандартный метод измерения свойств влажного воздуха

Стандарт 41.9-2000, Калориметрические методы испытаний для измерения массового расхода летучих хладагентов

Стандарт 51-1999, Лабораторные методы испытаний вентиляторов на аэродинамические характеристики (PDF-файл недоступен для поиска)

Стандарт 52.1-1992, Гравиметрические методы и методы определения пятен пыли для испытания воздухоочистительных устройств, используемых в общей вентиляции для удаления твердых частиц

Стандарт 55-1992, Тепловые условия окружающей среды для проживания человека

Стандарт 55-2013 — Тепловые условия окружающей среды для людей (утверждено ANSI)

Стандарт 55-2017, Тепловые условия окружающей среды для людей (утвержден ANSI)

Стандарт 62-1981, Вентиляция для обеспечения приемлемого качества воздуха в помещении (PDF-файл недоступен для поиска)

Стандарт 62-1989, Вентиляция для обеспечения приемлемого качества воздуха в помещении

Стандарт 62. 1-2013, Вентиляция для обеспечения приемлемого качества воздуха в помещении

Стандарт 62.1-2016, Вентиляция для обеспечения приемлемого качества воздуха в помещении

Стандарт 62.2-2010, Вентиляция и допустимое качество воздуха в малоэтажных жилых зданиях

Стандарт 62.2-2013, Вентиляция и допустимое качество воздуха в помещениях малоэтажных жилых домов

Стандарт 62.2-2016, Вентиляция и допустимое качество воздуха в жилых зданиях

Стандарт 90A, B, C, Энергосбережение при проектировании новых зданий (PDF-файл недоступен для поиска)

Стандарт 90-1975, Энергосбережение при проектировании новых зданий (PDF-файл недоступен для поиска)

Стандарт 90.1-1989, Энергоэффективное проектирование новостроек, кроме малоэтажных жилых домов

Стандарт 90.1-1999 (I-P) — Энергетический стандарт для зданий, кроме малоэтажных жилых домов

Стандарт 90.1-2004 Энергетический стандарт для зданий, кроме малоэтажных жилых домов (I-P)

Стандарт 90. 1-2007 Энергетический стандарт для зданий, кроме малоэтажных жилых домов (I-P)

1-2007 Энергетический стандарт для зданий, кроме малоэтажных жилых домов (I-P)

Стандарт 90.1-2010, Энергетический стандарт для зданий, кроме малоэтажных жилых домов (I-P)

Стандарт 90.1-2013, Энергетический стандарт для зданий, кроме малоэтажных жилых домов

Стандарт 90.1-2016 Энергетический стандарт для зданий, кроме малоэтажных жилых домов

Стандарт 90.2-2007 Энергоэффективное проектирование малоэтажных жилых домов

Стандарт 93-1977, Методы испытаний для определения тепловых характеристик солнечных коллекторов (PDF-файл недоступен для поиска)

Стандарт 100-2015, Энергоэффективность в существующих зданиях

Стандарт 103-1993, Метод проверки годовой эффективности использования топлива жилых центральных печей и котлов (PDF недоступен для поиска)

Стандарт 116-1995 (RA 2005), Методы испытаний для оценки сезонной эффективности унитарных кондиционеров и тепловых насосов

Стандарт 170-2017 Вентиляция учреждений здравоохранения

Стандарт 170-2013 Вентиляция учреждений здравоохранения

Стандарт 170-2008 Вентиляция учреждений здравоохранения

Стандарт 183-2007 (RA 2017) — Расчет пиковых нагрузок охлаждения и нагрева в зданиях, за исключением малоэтажных жилых домов (при участии ACCA)

Стандарт 185.